ГД поддержала продление приостановки выплат по вкладам CCCР

Государственная Дума одобрила продление приостановки выплат в полном объеме сбережений, помещенных во вклады в Сбербанк России до 20 июня 1991 года.

Это следует из принятых в третьем чтении поправок в Федеральный закон «О базовой стоимости необходимого социального набора».

Срок приостановления действия этого закона продлен на один год — до 1 января 2024 года. В силу закон вступит со следующего года.

В 1995 году был принят закон о том, что государство гарантирует восстановление и обеспечение сохранности сбережений, помещенных гражданами во вклады Сбербанка РФ до 20 июня 1991 года. Также его действие распространяется на средства, помещенные во вклады по договорам личного страхования и в государственные ценные бумаги СССР и РСФСР на территории России до 1 января 1992 года. Восстановление сбережений должно осуществляться переводом их в целевые долговые обязательства РФ с использованием долгового рубля.

Приостановка компенсаций продлевается ежегодно с 2003 года, в том числе потому что кабмин до сих пор не разработал законы, регламентирующие порядок применения долгового рубля и перевод вкладов в целевые долговые обязательства России.

В заключении на законопроект думского Комитета по финрынку отмечается, что при рассмотрении аналогичных законопроектов в 2017, 2018 и 2019 годах Дума рекомендовала правительству до внесения в парламент проекта федбюджета разработать законопроект, регулирующий вопрос об исполнении обязательств РФ по сбережениям граждан. Однако такой документ до сих пор в Думу не внесен.

«Учитывая высокую социальную значимость выполнения РФ обязательств по восстановлению и обеспечению ценности денежных сбережений граждан, полагаем необходимым подчеркнуть необходимость ускоренной разработки и принятия соответствующих нормативных правовых актов, позволяющих государству в полной мере исполнить указанные обязательства»,

сказано в заключении.

В связи с этим комитет повторно рекомендовал кабмину разработать и внести в Государственну Думу проект федерального закона, регулирующего вопрос исполнения обязательств РФ по сбережениям граждан.

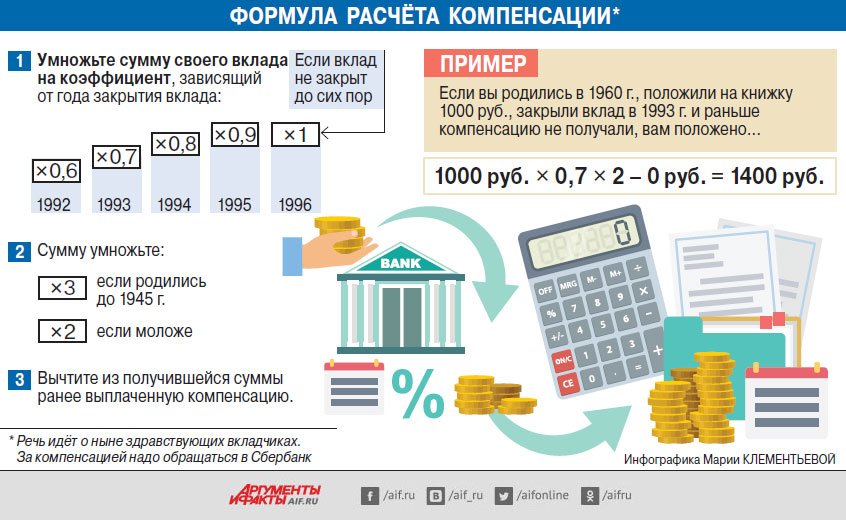

Получаем компенсацию по вкладу умершего в Сбербанке по сберкнижке

Вклад – это имущество, передаваемое по наследству. Наследники имеют право получить денежные средства, находящиеся на банковском счете, после смерти их владельца, при наличии достаточных оснований для этого. Существует и отдельный вид наследственного имущества – компенсация банковского вклада.

Что такое компенсация, и кому она полагается?

Банковский вклад – это денежные средства, внесенные вкладчиком, на которые, согласно договору, начисляются проценты. Они вносятся с целью сохранения денежных средств либо их приумножения.

Откуда берется компенсация, и за что она полагается? Исторически те счета, которые были открыты гражданами до 1991 года, сделаны в стране, которой больше нет – СССР. Следовательно, с исчезновением страны все вклады, сделанные ее гражданами, были обесценены и учтены в качестве государственного долга. Отсюда и возникла обязанность Сбербанка возмещать средства советских вкладчиков.

Следовательно, с исчезновением страны все вклады, сделанные ее гражданами, были обесценены и учтены в качестве государственного долга. Отсюда и возникла обязанность Сбербанка возмещать средства советских вкладчиков.

Выплата по вкладам, которая положена, если:

- дата рождения вкладчика до 1945 года — в трехкратном размере;

- в период с 1945 до 1991 — в двукратном размере;

- средства внесены в банк до 1991 года;

- банком, принявшим денежные средства, является Сбербанк.

Последний обязательный пункт выполняется легче всего, так как других банков в тот период просто не было. Средства вносились в Сберегательную кассу, преобразованную в Сбербанк.

Получаем компенсацию по вкладу умершего наследодателя

В случае смерти вкладчика, имевшего право на компенсацию по соответствующему вкладу, наследники могут получить ее в качестве наследственного имущества. Такое право следует из того, что денежные средства на счете — предмет наследования, а значит и компенсация за невозвращенный советский вклад переходит по наследству.

Для получения денег за умершего наследодателя необходимо:

- Оформить свидетельство о праве на наследство у нотариуса.

- Обратиться в банк с пакетом бумаг, необходимых для получения возмещения.

После проверки документов банк пришлет письменный ответ о возможности получения денежных средств и их сумме в нотариальную контору, которая ведет наследственное дело.

Если наследник знает о том, что у умершего наследодателя был вклад, но не знает, была ли получена компенсация, полагается ли она и в каком размере, необходимо сообщить об этом нотариусу. Он разошлет запросы в банки, по ответам из которых будет понятно, есть ли подлежащая наследованию компенсация или нет.

Наследование рассматриваемого типа полностью соответствует правилам и процедуре наследования вкладов.

Для получения компенсаций по сберкнижке, необходимо предъявить обязательные документы:

- бумагу, подтверждающую наличие вклада. На момент его внесения такие данные могли содержаться только в сберкнижке;

- бумагу, подтверждающую дату рождения умершего;

- свидетельство о праве на наследство.

Ежемесячные компенсации за умершего согласно ФЗ №306-ФЗ

Возмещение наследники и родственники умершего могут получать ежемесячно, если он был военнослужащим и погиб при исполнении своих профессиональных обязанностей. Регулирует порядок начисления таких выплат Федеральный закон Российской Федерации от 7 ноября 2011 г. N 306-ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат».

Согласно ему, умершему военному, погибшему или пропавшему при исполнении своих непосредственных обязанностей, а точнее его родственникам, полагается компенсация, выплачиваемая ежемесячно. Размер ее устанавливается Правительством РФ и индексируется в соответствии с ростом уровня инфляции.

Выплата может быть назначена исключительно со дня обращения родственника с заявлением о ее предоставлении. За прошедший период времени она не возмещается.

Для начисления ежемесячной компенсации родственникам умершего необходимо обратиться в органы социальной защиты населения по месту проживания умершего.

Кроме ежемесячной компенсации, родственникам также полагается единовременная выплата.

Таким образом, родственникам умершего военнослужащего полагается ежемесячная компенсация, если он погиб при исполнении обязанностей. Если умерший был вкладчиком до 1991 года, то его наследникам причитается компенсация по вкладу, если ранее она не была выплачена наследодателю лично.

Американские войска не намерены покидать Сирию

Источник в правительстве США сообщил журналистам, что в ближайшее время американские войска не будут выведены из Сирии.

В то время как США выводят свои войска из Афганистана и сокращают присутствие в Ираке, представитель администрации президента Джо Байдена дал понять, что планов по выводу американских войск из Сирии нет.

«Не стоит ожидать каких-либо изменений по миссии на востоке Сирии в ближайшее время», — заявил чиновник журналистам Politico на условиях анонимности.

В настоящее время на северо-востоке Сирии находится около 900 американских военнослужащих.

«В Сирии мы поддерживаем Сирийские демократические силы в их борьбе с «Исламским государством»* (ИГ, организация запрещена в России). Мы сделали большие успехи в этом направлении и будет продолжать работу», — сказал представитель американской администрации.

Несмотря на то, то борьба с ИГ является официальной причиной операции США в Сирии, на самом деле целью американцев являются сирийские природные ресурсы. Известно, что боевики были уничтожены в 2017 году при эффективной работе «ЧВК Вагнера» в период ведения активных боевых действий в Сирии. В регионе дислокации американских войск находится большинство нефтяных месторождений страны. Оккупанты удерживают жизненно важный ресурс, что является частью экономической войны Вашингтона против страны.

США ввели в отношении Сирии экономические санкции, которые нацелены на строительный и энергетические секторы, что затрудняет восстановление страны после 11 лет войны и усугубляет гуманитарный кризис. По данным ООН, число сирийцев, близких к голодной смерти, составляет 12,4 миллиона человек, или 60% населения. Но это не мешает американцам изымать у Сирии не только нефть, но и пшеницу.

Ранее президент Байден объявил, что миссия США в Ираке подходит к концу, но американские войска останутся в стране. В настоящее время в Ираке находится 2500 американских военнослужащих, и неясно, будут ли они выведены, поскольку Вашингтон меняет свою миссию на строго рекомендательную. Во многих сообщениях СМИ цитируются анонимные чиновники, которые заявили, что изменение численности войск в Ираке будет минимальным. Одна из причин, по которой США хотят сохранить свои базы в Ираке заключается в том, что Вашингтон готов поддерживать боевиков в Сирии.

Совет Федеральной резервной системы — Требования к резервным фондам

Пожалуйста, включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Резервные требования

Нижеследующее содержание объясняет полномочия Совета по установлению резервных требований и то, как управлялись резервные требования до изменения коэффициентов резервных требований на ноль. Дополнительную информацию об этом режиме обязательных резервов можно найти в заархивированном Руководстве по поддержанию резервов: HTML | PDF.

Закон о Федеральной резервной системе уполномочивает Совет директоров устанавливать резервные требования в определенных пределах для целей реализации денежно-кредитной политики в отношении определенных типов депозитов и других обязательств депозитных учреждений.

Сумма в долларах резервных требований депозитарного учреждения определяется путем применения коэффициентов резервных требований, указанных в Положении D Совета (Резервные требования депозитарных организаций, 12 CFR, часть 204), к резервируемым обязательствам учреждения (см. Таблицу резервных требований). Закон о Федеральной резервной системе уполномочивает Совет директоров вводить резервные требования к операционным счетам, неличным срочным депозитам и обязательствам в евро.

До изменения, вступившего в силу 26 марта 2020 г., нормативы обязательных резервов на счетах нетто-транзакций различались в зависимости от суммы счетов нетто-транзакций в депозитарном учреждении.Определенное количество счетов нетто-транзакций, известное как «сумма освобождения от обязательных резервов», подлежало норме обязательных резервов равной нулю. На чистые остатки на счетах транзакций, превышающие сумму освобождения от обязательных резервов и до определенной суммы, известной как «низкий резервный транш», применялся коэффициент резервных требований в размере 3 процентов.

Более подробную информацию об изменениях в нормах обязательных резервов и индексации льготного транша и транша с низким резервом см. В таблице ежегодного обзора. Дополнительные сведения о резервных требованиях можно найти в статье Бюллетеня Федеральной резервной системы (119 КБ PDF), в приложении к которой есть таблицы исторических коэффициентов резервов.

Резервные требования

| Вид ответственности 1 | Требование | |

|---|---|---|

| % обязательств | Дата вступления в силу | |

| Счета чистых операций | 0 | 26. 03.2020 03.2020 |

| Неличные срочные вклады | 0 | 27.12.1990 |

| Обязательства в евро | 0 | 27.12.1990 |

Вернуться к тексту

Низкие суммы резервных траншей и суммы освобождения с 1982 г.

| Дата вступления в силу (начало периода техобслуживания) | Сумма транша с низким резервом (млн U.Долларов) | Сумма освобождения (в миллионах долларов США) |

|---|---|---|

| 14 января 1982 г. | 26,0 | нет данных |

23 декабря 1982 г. | нет данных | 2,1 |

| 13 января 1983 г. | 26,3 | *** |

| 12 января 1984 | 28,9 | 2,2 |

| 3 января 1985 г. | 29.8 | 2,4 |

| 2 января 1986 г. | 31,7 | 2,6 |

| 1 января 1987 г. | 36,7 | 2,9 |

| 31 декабря 1987 г. | 40,5 | 3,2 |

| 29 декабря 1988 г. | 41,5 | 3,4 |

28 декабря 1989 г. | 40,4 | 3,4 |

| 27 декабря 1990 г. | 41.1 | 3,4 |

| 26 декабря 1991 | 42,2 | 3,6 |

| 24 декабря 1992 г. | 46,8 | 3,8 |

| 23 декабря 1993 г. | 51,9 | 4,0 |

| 22 декабря 1994 | 54,0 | 4,2 |

| 21 декабря 1995 г. | 52,0 | 4,3 |

| 31 декабря 1996 г. | 49.3 | 4,4 |

1 января 1998 г. | 47,8 | 4,7 |

| 31 декабря 1998 г. | 46,5 | 4,9 |

| 30 декабря 1999 г. | 44,3 | 5,0 |

| 28 декабря 2000 г. | 42,8 | 5,5 |

| 27 декабря 2001 г. | 41,3 | 5,7 |

| 26 декабря 2002 г. | 42.1 | 6,0 |

| 25 декабря 2003 г. | 45,4 | 6,6 |

| 23 декабря 2004 г. | 47,6 | 7,0 |

| 22 декабря 2005 г. | 48,3 | 7,8 |

| 21 декабря 2006 г. | 45,8 | 8,5 |

| 20 декабря 2007 г. | 43,9 | 9,3 |

| 1 января 2009 г. | 44.4 | 10,3 |

| 31 декабря 2009 г. | 55,2 | 10,7 |

| 30 декабря 2010 г. | 58,8 | 10,7 |

| 29 декабря 2011 г. | 71,0 | 11,5 |

| 27 декабря 2012 г. | 79,5 | 12,4 |

| 23 января 2014 г. | 89,0 | 13,3 |

| 22 января 2015 г. | 103.6 | 14,5 |

| 21 января 2016 | 110,2 | 15,2 |

| 19 января 2017 | 115,1 | 15,5 |

| 18 января 2018 | 122,3 | 16,0 |

| 17 января 2019 | 124,2 | 16,3 |

| 16 января 2020 | 127,5 | 16,9 |

| 14 января 2021 г. | 182.9 | 21,1 |

Вернуться к тексту

Регулирующие изменения в требованиях к резервам и индексации транша с низким уровнем резервов и освобождения от требований к обязательным резервам

Back to Top Последнее обновление:

03 февраля 2021 г.

Резервный банк Индии

RBI / 2009-10 / 67

DBOD.Нет. Реж. ДО НАШЕЙ ЭРЫ. 11 / 13.03.00/2009-10

1 июля 2009 г.

Ашадха 9, 1931 г. (Сака)

Все зарегистрированные коммерческие банки

(кроме РРК)

Уважаемый господин

Основной проспект по процентным ставкам по депозитам в рупиях, проводимым внутри страны,

Счета для обычных нерезидентов (NRO) и нерезидентов (внешние) (NRE)

См. Основной циркуляр DBODNo.Dir.BC.15 / 13.03.00 / 2008-09 от 1 июля 2008 г., объединяющий инструкции / руководящие принципы, выпущенные для банков до 30 июня 2008 г., в отношении процентных ставок по депозитам в рупиях, проводимых местными, обычными нерезидентами (NRO) и Счета нерезидентов (внешние) (NRE). Основной циркуляр был соответствующим образом обновлен за счет включения инструкций, выпущенных до 30 июня 2009 г., и размещен на веб-сайте RBI (http://www.rbi.org.in). Копия Основного проспекта прилагается.

С уважением

(П.Виджая Бхаскар)

Главный генеральный директор

Encls: как указано выше

СОДЕРЖАНИЕ

Основной проспект по процентным ставкам по депозитам в рупиях, хранимым на внутренних счетах, счетах обычных нерезидентов (NRO) и нерезидентов (внешних) (NRE)

A. Назначение

Для консолидации директив по процентным ставкам по депозитам в рупиях, хранимым на внутренних счетах, счетах обычных нерезидентов (NRO) и нерезидентов (внешних) (NRE), периодически выпускаемых Резервным банком Индии.

B. Классификация

Нормативно-правовое регулирование, изданное Резервным банком во исполнение полномочий, предоставленных Законом о банковском регулировании 1949 года.

C. Предыдущие инструкции

Настоящий Основной циркуляр объединяет инструкции по вышеуказанному вопросу, содержащиеся в проспектах, перечисленных в Приложении 4 .

Д. Приложение

Всем плановым коммерческим банкам, кроме региональных сельских банков.

Структура

1. ВВЕДЕНИЕ

2. РЕКОМЕНДАЦИИ

2.1 Определения

2.2 Минимальный срок и процентные ставки по сберегательным и срочным вкладам.

2.3.Выплата процентов по срочному депозиту — Методика начисления процентов

2.4. Дополнительный интерес к AGID, NGIF и AFGIS

2.5. Право на уплату дополнительных процентов

Региональному сельскому банку / местному банку 2.6. Право по своему усмотрению платить дополнительные проценты, не превышающие одного процента по вкладам сотрудников банка и их исключительных объединений

2.7. Право по своему усмотрению выплачивать дополнительные проценты по вкладам председателя, управляющего директора и исполнительных директоров банка

2.8. Дискреционное право выплачивать проценты по текущему счету РРК в банке-спонсоре

. 2.9. Право по своему усмотрению выплачивать проценты на минимальный кредитный остаток на сводном денежном кредитном счете фермера

2.10. Схема депозита для пожилых людей

2.11. Досрочное изъятие срочного депозита

2.12. Конвертация срочного депозита, депозита в виде ежедневного депозита или повторяющегося депозита для реинвестирования в срочный депозит

2.13. Возобновление просроченных депозитов

2.14. Аванс против срочного депозита — Порядок начисления процентов

2.15.Дохода по срочному депозиту

2.16.Ограничения на авансы по депозитам NR (E) RA — Количество кредитов

2.17.Проценты, подлежащие уплате по депозитному счету умершего вкладчика

2.18. Уведомление RBI об изменении процентов по депозитам, а также о разделении депозитов в соответствии с различными диапазонами процентных ставок

2.19. Добавление или удаление имен владельцев совместных счетов

2.20. Округление сделок

2.21.Выдача квитанции о срочном вкладе

2.22. Выплата процентов по срочному депозиту со сроком погашения в воскресенье / праздничный / нерабочий рабочий день

2.23.A. Схемы привлечения депозитов

2.23.B. Специальные срочные депозитные продукты с фиксированным сроком

2.24. Минимальный остаток на сберегательных счетах

2.25. Простой счет

2.26. Изъятия

2.27. Запреты

3. ПРИЛОЖЕНИЕ

Приложение 1 Ставки вознаграждения по внутренним депозитам

Приложение 2 Процентные ставки по депозитам НРЭ

Приложение 3 Изъятия из запретов в соответствии с параграфом 2.26 (n) (i)

Приложение 4 Список сводных проспектов

1. ВВЕДЕНИЕ

1.1. Внутренние депозиты

До реформ RBI устанавливал ставки по депозитам и сроки погашения по депозитам, которые могли предлагаться банками. Среди поставщиков банковских услуг не было ценовой конкуренции, и у клиента был лишь ограниченный выбор продуктов. В результате дерегулирования, за исключением сберегательных вкладов, банки могут свободно устанавливать свои собственные ставки по депозитам для разных сроков погашения, что подразумевает выбор для вкладчика.Также клиент может получать проценты по срочному вкладу на срок не менее 7 дней. Банки теперь также могут предлагать различные процентные ставки для разных размеров вкладов сверх пороговой суммы, поскольку стоимость транзакции различается по размеру. Ранее RBI определил структуру штрафов за преждевременное снятие депозитов, но теперь это оставлено на усмотрение каждого банка, чтобы банки могли управлять процентными ставками.

Начиная с 22 октября 1997 года, RBI предоставил коммерческим банкам свободу устанавливать свои собственные процентные ставки по внутренним срочным депозитам с различными сроками погашения с предварительного одобрения их соответствующего Совета директоров / Комитета по управлению активами (ALCO).Тем не менее, RBI регулирует процентные ставки по сберегательным счетам, и процентная ставка сберегательного банка в настоящее время установлена на уровне 3,5% годовых, который не изменился с 1 марта 2003 года.

Внутренний счет в рупиях может быть открыт как текущий, сберегательный или срочный вклад.

1.2. Обычный нерезидент (NRO)

NRI могут открывать обычные депозитные счета для нерезидентов (NRO) для получения средств от местных добросовестных транзакций.Счета NRO являются счетами в рупиях, поэтому риск обменного курса по таким депозитам несут сами вкладчики. Когда резидент становится NRI, его существующие счета в рупиях обозначаются как NRO. Такие счета также обслуживают потребности иностранных граждан, проживающих в Индии. Счета NRO можно вести как текущие, сберегательные, регулярные или срочные вклады. Хотя основная сумма депозитов NRO не подлежит репатриации, текущие доходы и процентные доходы подлежат репатриации. Кроме того, NRI / PIO может переводить сумму, не превышающую 1 млн долларов США за финансовый год, из остатков на счетах NRO / доходов от продажи активов / активов в Индии, приобретенных им в порядке наследования / по наследству, при производстве документальное свидетельство в поддержку приобретения, наследования или наследства активов отправителем, а также обязательство отправителя и свидетельство дипломированного бухгалтера в форматах, установленных Центральным советом по прямым налогам в их Циркуляре №10/2002 от 9 октября 2002 г.

1.3. Счета нерезидентов (внешние) (NRE)

Нерезидент (внешний) счет в рупиях NR (E) RA схема, также известная как схема NRE, была введена в 1970 году. Любой NRI может открыть счет NRE для средств, переведенных в Индию через зарубежный банк. Это репатриируемая учетная запись, и перевод с другой учетной записи NRE или учетной записи FCNR (B) также разрешен. Счет в рупиях NRE может быть открыт как текущий, сберегательный или срочный вклад.Местные платежи можно свободно производить со счетов NRE. Поскольку этот счет ведется в рупиях, вкладчик подвергается валютному риску. NRI / PIO имеют возможность зачислить текущий доход на свои счета в рупиях нерезидентов (внешних) при условии, что уполномоченный дилер убежден, что кредит представляет собой текущий доход владельцев счетов-нерезидентов и вычтены подоходные налоги с этих счетов / предусмотрено.

1.4. Положение о процентной ставке

До 1990-х годов в соответствии с регулированием внутренних депозитных ставок, процентные ставки по различным депозитным схемам NRI регулировались.В качестве первого шага к гибкости в 1992 г. были рационализированы подробные предписания по срокам погашения для депозитов NRE в соответствии с гибкостью, предусмотренной для внутренних депозитов. С целью согласования структуры сроков погашения NRE и внутренних депозитов, процентные ставки по срочным депозитам NRE со сроком погашения более 2 лет были освобождены с 4 апреля 1996 г., а процентные ставки по срочным депозитам со сроком погашения более 1 года были освобождены с 16 апреля 1997 г., вступившим в силу 13 сентября 1997 г. В 1997 г. банкам была предоставлена полная свобода определять процентные ставки по всем срокам погашения.

В ответ на изменение условий на финансовых рынках процентные ставки по срочным депозитам NRE были привязаны к международным ставкам посредством потолка в 250 базисных пунктов сверх ставки LIBOR / своп в долларах США с соответствующими сроками погашения, вступившей в силу 17 июля, 2003. Максимальные ставки были постепенно снижены до ставок LIBOR / SWAP для соответствующих сроков погашения, начиная с закрытия торгов 24 апреля 2007 года. Однако в 2008-09 гг. Максимальные ставки постепенно увеличивались до 175. базисных пунктов сверх ставок LIBOR / своп для соответствующих сроков погашения с момента закрытия торгов 15 ноября 2008 года.Наряду с этим, ставка по сберегательным депозитам NRE была отделена от ставки по внутренним сберегательным депозитам, а максимальная ставка по сберегательным депозитам NRE была установлена на уровне 6-месячной ставки LIBOR / своп в долларах США, действующей 17 апреля 2004 года. Однако с момента закрытия бизнеса в В Индии 17 ноября 2005 г. процентные ставки по сберегательным депозитам NRE такие же, как и по внутренним сберегательным депозитам.

2. РЕКОМЕНДАЦИИ

Коммерческие банки не должны выплачивать проценты по депозитам денег, принятых или возобновленных ими на внутренних счетах, счетах обычных нерезидентов (NRO) и нерезидентов (внешних), за исключением случаев, когда ставки указаны в Приложении 1 и 2 , в зависимости от обстоятельств, а также на условиях, указанных в пунктах ниже.

2,1 Определения

Для целей настоящего циркуляра:

(a) «Обязательства до востребования» и «Срочные обязательства» означают обязательства, указанные в декларации, представленной банком в соответствии с подразделом (2) Раздела 42 Закона о Резервном банке Индии 1934 года;

(b) «Депозит до востребования» означает полученный банком депозит, который может быть снят по требованию;

(c) «Сберегательный депозит» означает форму депозита до востребования, который представляет собой депозитный счет, обозначенный как «Сберегательный счет», «Сберегательный банковский счет», «Сберегательный депозитный счет», или другой счет под любым названием, который подлежит ограничения на количество снятия средств, а также суммы снятия, разрешенные банком в течение любого указанного периода;

(d) «Срочный депозит» означает депозит, полученный банком на фиксированный период и который может быть снят только после истечения указанного фиксированного периода, и должен также включать депозиты, такие как повторяющиеся / накопительные / аннуитетные / реинвестиционные вклады, денежные сертификаты. , и так далее;

(e) «Депозит для уведомлений» означает срочный депозит на определенный период, который может быть снят при уведомлении по крайней мере за один полный банковский день;

(f) «Текущий счет» означает форму депозита до востребования, при котором снятие средств разрешается любое количество раз в зависимости от остатка на счете или до определенной согласованной суммы, а также считается, что он включает другие депозитные счета, которые не являются сберегательными. Депозит или Срочный депозит;

(g) «Компенсационные проценты» означает любое вознаграждение по процентам, разрешенное по любому счету, имеющему характер текущего счета, который ведет в банке его заемщик;

(h) «Бюджетные ассигнования» означает выделение средств Правительством через бюджет, в котором отражены все правительственные расходы.Любое учреждение, независимо от того, является ли оно правительственным департаментом, полуправительственным или квазигосударственным органом, которое получает гранты, ссуды или субсидии от правительства, зависит от бюджетных ассигнований. Государственные субсидии учреждениям также являются бюджетными ассигнованиями. Подписка правительства на акционерный капитал этих учреждений также является частью бюджетных ассигнований. Местным органам, таким как муниципальные корпорации, Zilla Parishads, Taluka Panchayats и Gram Panchayats, предоставляются субсидии в виде « компенсации и ассигнований », которые также являются частью бюджетных ассигнований, хотя налоги, собираемые этими органами, не подпадают под определение и объем бюджетные ассигнования центрального правительства и правительства штатов;

(i) «Банк государственного сектора» означает Государственный банк Индии, учрежденный в соответствии с Законом о Государственном банке Индии 1955 года, или любой дочерний банк, как это определено в пункте (k) Раздела 2 Закона о Государственном банке Индии (Дочерние банки). , 1959 или любой соответствующий новый банк, как это определено в пункте (b) Раздела 2 Закона о банковских компаниях (приобретение и передача предприятий) 1970 года или Закона о банковских компаниях (приобретение и передача предприятий) 1980 года.

Примечание. Депозиты NRO / NRE могут приниматься только банками, которые уполномочены Резервным банком принимать такие депозиты.

2,2 Минимальный срок и процентные ставки к уплате по сберегательным и срочным вкладам

2.2.A. Минимальный срок

(I) Внутренние / срочные вклады NRO

Минимальный срок срочных вкладов внутренних / NRO составляет 7 дней.До 1 ноября 2004 г. банкам было разрешено принимать срочные депозиты в размере рупий. 15 лакхов и более при минимальном сроке погашения 7 дней, а в случае срочных вкладов на сумму менее рупий. 15 лакхов, минимальный срок погашения — 15 дней. С 1 ноября 2004 г. минимальный срок внутренних / NRO срочных вкладов ниже рупий. 15 лакхов были сокращены с 15 до 7 дней.

(II) Депозиты НРЭ

Начиная с 29 апреля 2003 г., минимальный срок погашения для депозитов NRE был увеличен с 6 месяцев до 1 года, в результате чего диапазон сроков погашения для новых срочных депозитов NRE от одного до трех лет в соответствии с FCNR (B ) депозиты.Однако банкам разрешено принимать депозиты NRE сроком более трех лет с точки зрения их обязательств по активам, при условии, что процентная ставка по таким долгосрочным депозитам не выше, чем процентная ставка, применяемая к депозитам сроком на 3 года.

2.2.B. Выплата процентов

(i) Банки должны выплачивать проценты по сберегательным и срочным вкладам, включая депозиты NRE, по ставкам, указанным в Приложении 1 и Приложении 2 к настоящему проспекту.Банк должен получить предварительное одобрение своего Правления / Комитета по управлению пассивами активов (если полномочия делегированы Правлением) для установления процентных ставок с различными сроками погашения.

(ii) Такие проценты должны выплачиваться ежеквартально или дольше. Проценты на сберегательные банковские счета должны начисляться на регулярной основе независимо от того, действующий счет или нет.

(iii) В случае сберегательных вкладов в настоящее время проценты рассчитываются на неснижаемый остаток к кредиту депозитного счета в период с 10-го по последний день каждого календарного месяца и зачисляются на счет только тогда, когда он Re.1 / — или больше. По результатам обзора и с учетом нынешнего удовлетворительного уровня компьютеризации отделений коммерческих банков предлагается, чтобы уплата процентов по сберегательным счетам плановыми коммерческими банками была рассчитана на ежедневной продуктовой основе начиная с 1 апреля 2010 года. Чтобы обеспечить плавный переход, банки могут разработать условия в этом отношении.

2.2.C. Депозиты с плавающей процентной ставкой

По внутренним срочным депозитам банк может предлагать плавающую ставку, четко привязанную к анкорной ставке.В целях обеспечения прозрачности банки не должны использовать внутренние или производные ставки при предложении депозитных продуктов с плавающей ставкой. Банки должны использовать только рыночные базовые ставки в рупиях, которые непосредственно наблюдаемы и прозрачны для клиента, для установления цен на свои депозиты с плавающей процентной ставкой.

2.2.D Выплата процентов по счетам, замороженным банками

Банкам рекомендуется следовать процедуре, описанной ниже, в случае блокировки Счетов срочных вкладов клиентов по распоряжению органов исполнительной власти:

(i) От клиента должно быть получено письмо-запрос на продление на срок, равный первоначальному сроку, по наступлении срока погашения.

(ii) Выпуска новой квитанции не требуется. Тем не менее, необходимо сделать соответствующую отметку о продлении в депозитной книге.

(iii) О продлении депозита следует сообщить заказным письмом / скоростной почтой / курьерской службой в соответствующее правительственное ведомство по рекомендации вкладчика. В сообщении вкладчику также должна быть указана процентная ставка, по которой продлевается вклад.

(iv) Если срок просрочки не превышает 14 дней с даты получения письма-запроса, продление должно быть произведено с даты истечения срока платежа.Если он превышает 14 дней, банки должны выплачивать проценты за просроченный период в соответствии с принятой ими политикой и хранить их на отдельном беспроцентном субсчете, который должен быть разблокирован после освобождения первоначального фиксированного депозита.

Кроме того, что касается сберегательных банковских счетов, замороженных правоохранительными органами, банки должны продолжать зачислять проценты на счет на регулярной основе.

2.3. Выплата процентов по срочному депозиту — Методика начисления процентов

Кодекс банковской практики Ассоциации индийских банков (IBA) был издан IBA для единообразного принятия банками-членами.Кодекс призван способствовать продвижению передовой банковской практики путем установления минимальных стандартов, которым банки-участники должны следовать в своих отношениях с клиентами. МБА для целей расчета процентов по срочному вкладу внутри страны предписывает, что по депозитам, подлежащим погашению менее чем за три месяца, или в случае, если конечный квартал не завершен, проценты должны выплачиваться пропорционально фактическому количеству дней, исчисляемому в году в 365 дней. . Некоторые банки применяют метод исчисления года в 366 дней в високосном году и 365 дней в других годах.Хотя банки могут свободно применять свою методологию, они должны предоставлять своим вкладчикам информацию о том, как правильно рассчитывать проценты при приеме вкладов, и демонстрировать ее в своих филиалах.

Если срок погашения срочной депозитной расписки наступает и поступления не выплачиваются, на сумму, не востребованную в банке, будет начисляться процентная ставка сберегательного банка.

2,4 Дополнительный интерес к Управлению страхования группы армий (AGID), Фонд страхования группы военно-морских сил (NGIF) и Страховое общество группы ВВС (AFGIS)

Банку государственного сектора разрешается выплачивать дополнительный процент в размере 1.28 процентов в год сверх обычной процентной ставки, допустимой в соответствии с директивами о процентных ставках по депозитам, периодически выпускаемым Резервным банком Индии, по срочным депозитам сроком на 2 года и выше Управления страхования группы армий (AGID ), Страховой фонд Naval Group (NGIF) и Страховое общество Air-Force Group (AFGIS), при условии, что такие депозиты никоим образом не связаны с выплатой страховых премий банком.

2,5. Право на усмотрение региональных сельских банков / Местные банки для уплаты дополнительных процентов

Региональные сельские банки / местные банки могут по своему усмотрению разрешить дополнительные проценты в размере полпроцента в год по сберегательным вкладам.Однако этим банкам рекомендуется не платить никаких дополнительных процентов по сберегательным банковским счетам сверх суммы, выплачиваемой коммерческими банками.

2,6 Освобождение от уплаты дополнительных процентов, не превышающих одного процента по вкладам сотрудников банка и их исключительных объединений

Банк может по своему усмотрению разрешить дополнительные проценты по ставке, не превышающей один процент в год сверх процентной ставки, указанной в Приложениях 1 и 2 к настоящему проспекту, при соблюдении следующих условий:

2.6.1. В отношении сберегательного счета или счета срочного вклада, открытого на имя:

(a) член или вышедший на пенсию сотрудник банка, самостоятельно или совместно с любым членом или членами его / ее семьи; или

(b) супруга умершего сотрудника или умершего вышедшего на пенсию сотрудника банка; и

(c) ассоциация или фонд, члены которого являются сотрудниками банка;

Банк должен получить от соответствующего вкладчика заявление о том, что денежные средства, депонированные или которые могут время от времени помещаться на такой счет, принадлежат вкладчику, как указано в пунктах (а) — (с) выше.

2.6.2. Для целей подпункта 2.6.1. —

(i) «сотрудник банка» означает лицо, работающее на постоянной основе, полный или неполный рабочий день, и включает человека, нанятого на испытательный срок или нанятого по контракту на определенный срок или по депутации, и сотрудник, принятый на работу в соответствии с какой-либо схемой слияния, за исключением лиц, нанятых на временной основе.

(a) В случае депутации сотрудников из другого банка банк, из которого они переведены, может разрешить дополнительные проценты в отношении сберегательного счета или счета срочного депозита, открытого в нем в течение того же периода депутации;

(b) В случае лиц, взятых в депутацию на фиксированный срок или по контракту на фиксированный срок, пособие перестает начисляться по истечении срока депутации или контракта, в зависимости от обстоятельств.

(ii) «Сотрудник банка, вышедший на пенсию» означает сотрудника, выходящего на пенсию по выслуге лет или иным образом, как это предусмотрено в Положении об услугах / персонале банка, но не включает сотрудника, вышедшего на пенсию принудительно или вследствие дисциплинарных взысканий;

(iii) «Семья» означает и включает супруга члена / вышедшего на пенсию сотрудника банка и детей, родителей, братьев и сестер члена / вышедшего на пенсию сотрудника банка, которые находятся на иждивении такого члена / вышедшего на пенсию. член, но не включает супруга, разлученного по закону;

2.6.3. Выплата дополнительных процентов осуществляется на следующих условиях, а именно:

(i) Дополнительные проценты выплачиваются только до тех пор, пока лицо продолжает иметь право на то же самое, и в случае, если оно перестает иметь такое право, до срока погашения счета срочного депозита;

(ii) В случае найма сотрудников по схеме слияния, дополнительные проценты допускаются только в том случае, если проценты по договорной ставке вместе с дополнительными процентами не превышают ставку, которая могла быть разрешена, если бы такие сотрудники изначально работали в банке.

2.6.4. Федерации банковских служащих, в которых банковские служащие не являются прямыми членами, не имеют права на получение дополнительных процентов.

2.6.5. В случае вкладов внутри страны банки должны предоставлять своим вышедшим на пенсию сотрудникам, которые являются пожилыми гражданами, преимущество более высоких процентных ставок, допустимых для пожилых граждан (60 лет и старше) сверх дополнительных процентов в размере не более одного процента, выплачиваемого им в связи с тем, что они вышли на пенсию из числа сотрудников банка.

2.6.6. В случае вкладов нерезидентов (внешних) сотрудников, существующих или вышедших на пенсию, процентная ставка, включая любые дополнительные проценты, выплачиваемые им в силу того, что они являются сотрудниками, не должна превышать потолок, установленный RBI.

2.7. Дискреция по уплате дополнительных процентов, не превышающих один процент по вкладам Председателя и Управляющий директор и исполнительные директора банка

Банк может по своему усмотрению выплачивать дополнительные проценты, не превышающие одного процента в год сверх процентной ставки, установленной в Приложениях 1 и 2 к настоящему проспекту, по депозитам, принятым / продленным от председателя, председателя и управляющего директора, исполнительного директора. Директор или другой такой исполнительный орган, назначаемый на фиксированный срок.Однако они имеют право на получение пособия в соответствии с пунктом 2.6 выше только в течение периода их пребывания в должности.

2,8. Дискреция по уплате процентов по текущим счетам Региональными сельскими банками с банками-спонсорами

Банки могут выплачивать проценты на текущий счет спонсируемого ими регионального сельского банка. Однако банкам рекомендуется не выплачивать проценты по текущим счетам, которые ведут в них РРК.

2.9. Дискреция по уплате процентов на минимальный кредитный остаток на сводном денежном кредитном счете фермера

Банк может по своему усмотрению выплачивать проценты по ставке, основанной на его восприятии и других релевантных факторах по минимальному кредитному остатку на комбинированном денежном кредитном счете фермера в период с 10-го по последний день каждого календарного месяца. .

2.10. Схема депозита для пожилых людей

(i) Банкам было разрешено формулировать с одобрения своих советов директоров схемы фиксированных депозитов специально для проживающих в Индии пожилых граждан, предлагающих более высокие и фиксированные процентные ставки по сравнению с обычными депозитами любого размера. Эти схемы должны также включать упрощенные процедуры автоматической передачи вкладов номинальному держателю таких вкладчиков в случае смерти. Вышеуказанные дополнительные проценты не применимы ни к какому типу вкладов нерезидентов.

(ii) В случае срочного депозита, который хранится на имя HUF, карте HUF не может быть предложена более высокая процентная ставка, даже если он является пенсионером, поскольку бенефициарным владельцем депозита является HUF, а не Карта в его личном качестве.

2,11 Досрочное изъятие срочного вклада

(i) Банк по запросу вкладчика должен разрешить снятие срочного депозита до завершения периода депозита, согласованного во время внесения депозита.Банк будет иметь право определять свою собственную штрафную процентную ставку за досрочное изъятие срочных вкладов. Банк должен обеспечить, чтобы вкладчики были осведомлены о применимой штрафной ставке вместе со ставкой по депозиту. Депозит за период, в течение которого он оставался в банке, будет выплачиваться по ставке, применимой к периоду, в течение которого депозит оставался в банке, а не по оговоренной ставке. Проценты не выплачиваются, если досрочное снятие вкладов происходит до истечения установленного минимального периода.Тем не менее, банк по своему усмотрению может запретить досрочное снятие крупных депозитов, принадлежащих организациям, не являющимся физическими лицами и индуистскими неделимыми семьями. Однако банк должен уведомить таких вкладчиков о своей политике запрета преждевременного снятия средств заранее, т. Е. время приема таких вкладов.

(ii) В случае преждевременного снятия срочных вкладов NRE для конвертации на счет резидента в иностранной валюте (RFC) банк не должен взимать штраф за преждевременное снятие.Если такой вклад не работал в течение как минимум 1 года, банк может по своему усмотрению выплачивать проценты по ставке, не превышающей ставки, подлежащей уплате по сберегательным вкладам, хранящимся на счетах RFC, при условии, что запрос на такую конвертацию сделан. владельцем счета NRE сразу же по возвращении в Индию.

(iii) Конвертация депозита NRE в депозит FCNR (B) и наоборот до наступления срока погашения должна регулироваться штрафными санкциями за преждевременное снятие.

(iv) Конвертация депозита NRSR / NRNR в депозит NRO до наступления срока погашения будет регулироваться штрафными санкциями за преждевременное снятие средств.

(v) Ввиду прекращения действия схем NRNR / NRSR с 1 апреля 2002 года поступления от депозитов NRNR могут быть зачислены на счета NRE по истечении срока погашения, но не на счета FCNR (B), в то время как поступления со счетов NRSR могут будут зачислены по наступлении срока погашения только на счета NRO. В случае преждевременного снятия депозитов NRNR / NRSR, поступления должны быть зачислены только на счета NRO.

2.12. Конвертация срочного депозита, депозита в виде дневного депозита или реинвестирования в срочный депозит

Банк, по запросу вкладчика, должен разрешить преобразование срочного вклада, вклада в форме ежедневного вклада или повторяющегося вклада, чтобы вкладчик мог немедленно реинвестировать сумму, лежащую на вышеуказанных вкладах, в том же банке в другой срочный вклад.Банк должен выплачивать проценты в отношении такого срочного депозита в порядке, указанном в пункте 2.11 выше, без уменьшения процентов в виде штрафа, как указано в упомянутом параграфе, при условии, что депозит остается в банке после реинвестирования в течение периода, превышающего оставшийся период первоначального контракта.

2.13. Возобновление просроченных депозитов

Все аспекты, касающиеся возобновления просроченных депозитов, могут быть решены отдельными банками при условии, что их Правление установит прозрачную политику в этом отношении, а клиенты будут уведомлены об условиях продления, включая процентные ставки, во время принятия депозита.Политика должна быть недискреционной и недискриминационной.

2.14. Аванс против срочного депозита — способ начисления процентов

(a) Когда аванс предоставляется под срочный вклад и депозит выставлен на имя —

(i) заемщик по отдельности или совместно;

(ii) один из партнеров партнерской фирмы и указанная фирма получает аванс;

(iii) собственник концерна и такому концерну выплачивается аванс;

(iv) подопечное, опекун которого имеет право брать взаймы от имени подопечного и если в таком качестве опекун подопечного получает аванс;

банк будет иметь право взимать процентную ставку без ссылки на свою Базовую основную кредитную ставку (BPLR), включая авансы, предоставленные против срочных депозитов NRE и погашаемые в иностранной валюте или рупиях.

Если срочный депозит, против которого был предоставлен аванс, снимается до завершения установленного минимального срока погашения, такой аванс не следует рассматривать как аванс против срочного депозита, и с него должны взиматься проценты в соответствии с условиями Резервного банка Индии. директива о процентных ставках по авансам, издаваемая время от времени.

(b) Если аванс предоставляется под срочный депозит, который не соответствует характеру перечисленных в пунктах (i) — (iv) в подпункте (a) выше, банк может свободно взимать процентную ставку без ссылки к базовой процентной ставке ссуды при условии, что аванс составляет до рупий.2 лакх. Однако, если аванс превышает рупий. 2 лакха, банк должен взимать проценты по ставке, установленной директивой Резервного банка Индии, касающейся процентных ставок по авансам, выдаваемым время от времени.

Банк по своему усмотрению не может применять процентную ставку, указанную в пункте (а) выше, в случае авансов в размере до 3 лакхов, предоставленных члену / вышедшему на пенсию сотруднику банка или супруге умершего член / вышедший на пенсию сотрудник банка в счет их срочных вкладов, указанных в пункте 2.6 выше.

(c) Владелец счета сберегательных вкладов NRE может снять сберегательные вклады в любое время, и поэтому банки не должны маркировать какие-либо виды залога, прямого или косвенного, в отношении этих вкладов. (Что касается внутренних сберегательных депозитов, банки могут следовать инструкциям МБА / существующей практике, утвержденной их Советом в этом отношении.)

2.15. Маржа по авансу под срочный депозит

Решение в отношении маржи по срочному депозиту было оставлено на усмотрение отдельных банков при условии, что их Совет директоров установит прозрачную политику в этом отношении.

2.16. Ограничения на ссуды по депозитам NR (E) RA — Количество ссуд

В ходе обзора годового заявления о денежно-кредитной политике за 2006-07 год за третий квартал (параграф 86) было отмечено, что с учетом цели предоставления этих услуг отдельным индейцам-нерезидентам (NRIs) и с учетом преобладающих денежно-кредитных условий , есть смысл избежать повышательного давления на цены активов в чувствительных секторах за счет использования этого механизма.Таким образом, банкам было запрещено предоставлять новые ссуды или продлевать существующие ссуды на сумму, превышающую двадцать (20) рупий, в счет депозитов NR (E) RA и FCNR (B) вкладчикам или третьим сторонам. Как было объявлено в Годовом заявлении о политике на 2009-10 гг. (Параграф 111), было решено увеличить существующий предел рупий. 20 лакхов в рупии. 100 лакхов по ссудам под залог средств, хранящихся на депозитах NR (E) RA и FCNR (B) вкладчикам или третьим сторонам. Соответственно, с 28 апреля 2009 г. банки не должны предоставлять новые ссуды или продлевать существующие ссуды на сумму, превышающую 100 (100) рупий, в счет депозитов NR (E) RA ни вкладчикам, ни третьим сторонам.Банки не должны проводить искусственное разделение суммы ссуды, чтобы обойти потолок.

2.17. Проценты по депозитному счету умершего вкладчика

(a) В случае срочного депозита на имя / имена

(i) умершего индивидуального вкладчика, или

(ii) два или более солидарных вкладчика, если один из вкладчиков умер,

критерий выплаты процентов по депозитам с истекшим сроком погашения в случае смерти вкладчика в вышеупомянутых случаях был оставлен на усмотрение отдельных банков при условии, что их Правление устанавливает прозрачную политику в этом отношении.

(b) Если остатки на текущем счете хранятся на имя умершего индивидуального вкладчика / индивидуального предпринимателя, проценты должны выплачиваться только с 1 мая 1983 г. или со дня смерти вкладчика, в зависимости от того, что наступит. позднее, до даты выплаты заявителю (-ам) по процентной ставке, применимой к сберегательному депозиту на дату выплаты.

Примечание. В случае депозита NRE, когда заявители являются резидентами, депозит по истечении срока должен рассматриваться как депозит в внутренних рупиях, а проценты должны выплачиваться за последующий период по ставке, применимой к внутреннему депозиту с аналогичным сроком погашения.

2.18. Уведомление RBI об изменении процентов по депозитам, а также о разделении депозитов в соответствии с различными диапазонами процентных ставок

В соответствии с инструкциями, выпущенными в сентябре 1997 года, когда структура депозитных ставок и PLR будут пересмотрены, банки должны были предоставить их в RBI, Департамент банковских операций и развития (DBOD) в установленной проформе (Return No. 7 Руководства по эксплуатации).Поскольку банки представляют аналогичную информацию в Департамент денежно-кредитной политики RBI, представление отчетности в DBOD было прекращено.

2.19. Добавление или удаление имен владельцев совместных счетов

Банк может, по запросу всех держателей совместных счетов, разрешить добавление или удаление имени (имен) совместного владельца (ов) счета, если обстоятельства того требуют, или разрешить индивидуальному вкладчику добавить имя другого лица в качестве совместного владелец счета.Однако ни в коем случае не должна изменяться сумма или срок первоначального депозита, если депозит является срочным.

Банк может по своему усмотрению и по запросу всех держателей общих счетов в депозитарной расписке разрешить разделение совместного депозита только на имя каждого из владельцев совместных счетов при условии, что период и общая сумма депозита не меняется.

Примечание : Депозиты НРЭ должны храниться только совместно с нерезидентами.Счета НРО могут находиться у нерезидентов совместно с резидентами.

2.20. Округление транзакций

Все операции, включая выплату процентов по вкладам / начисление процентов по авансам, следует округлять до ближайшей рупии; т. е. дроби от 50 пайсов и более округляются до следующей по величине рупии, а дроби менее 50 пайс не учитываются. Таким же образом следует округлить эмиссионные цены кассовых сертификатов.

В свете решения Высокого суда Гуджарата, Ахмедабад, банкам было рекомендовано обеспечить, чтобы чеки / тратты, выпущенные клиентами, содержащие доли рупии, не отклонялись и не опускались ими. Банки также должны пересмотреть практику, которой они придерживаются в этом отношении, и предпринять необходимые шаги, в том числе путем выпуска внутренних проспектов и т. Д., Чтобы гарантировать, что соответствующий персонал хорошо знаком с этими инструкциями, чтобы не пострадала широкая общественность.Кроме того, банки должны обеспечить принятие соответствующих мер в отношении своих сотрудников, которые, как выяснилось, отказались принимать чеки / тратты, содержащие доли рупии. Любой банк, нарушающий вышеупомянутые инструкции, подлежит наказанию в соответствии с положениями Закона о банковском регулировании 1949 года.

2.21. Выдача квитанции о срочном вкладе

Банк должен выпустить квитанцию о срочном депозите с указанием в ней полной информации, такой как дата выдачи, срок депозита, срок погашения, применимая процентная ставка и т. Д.

2.22. Выплата процентов по срочному вкладу со сроком погашения в воскресенье / праздничный / нерабочий рабочий день

В случае реинвестирования вкладов и регулярных вкладов банки должны выплачивать проценты за промежуточный воскресный / праздничный / нерабочий рабочий день (а также субботу в случае депозитов NRE) на сумму погашения. Однако в случае обычных срочных вкладов проценты за промежуточный воскресный / праздничный / нерабочий рабочий день (а также субботу в случае депозитов NRE) должны выплачиваться на первоначальную основную сумму.

2.23.A. Схемы мобилизации депозитов

Банкам не нужно получать предварительное согласие Ассоциации индийских банков или предварительное одобрение RBI для внедрения своих новых схем мобилизации депозитов внутри страны. Однако, прежде чем запускать новые схемы мобилизации депозитов на внутреннем рынке с одобрения их соответствующих советов, банки должны обеспечить выполнение положений директив RBI о процентных ставках по депозитам, преждевременном снятии срочных депозитов, санкциях в отношении кредитов / авансов по срочным депозитам и т. Д.выдаются время от времени, строго соблюдаются. Любое нарушение в этом отношении будет рассматриваться серьезно и может повлечь за собой штраф в соответствии с Законом о банковском регулировании 1949 года.

2.23.B. Специальные срочные депозитные продукты с периодом блокировки

Некоторые банки предлагали клиентам специальные продукты по срочным депозитам в дополнение к обычным срочным депозитам на срок от 300 дней до пяти лет со следующими характеристиками:

и.Периоды блокировки от 6 до 12 месяцев;

II. В период блокировки преждевременный выход не допускается. В случае преждевременного снятия средств в период блокировки проценты не выплачиваются;

iii. Ставки процентов, предлагаемые по этим депозитам, не соответствуют процентным ставкам по обычным депозитам;

iv. Некоторые банки разрешают частичную предоплату при соблюдении определенных условий.

Поскольку специальные схемы с периодами блокировки и другими упомянутыми выше особенностями, которые были размещены некоторыми банками, не соответствовали нашим инструкциям, банкам, которые разместили такие схемы депозитов, было рекомендовано прекратить использование этих схем.

2.24. Минимальный остаток на сберегательных счетах

При открытии счетов банки должны прозрачно проинформировать своих клиентов о требовании поддержания минимального остатка, взимания комиссий и т. Д., если неснижаемый остаток не поддерживается. О любых взимаемых впоследствии сборах следует открыто довести до сведения всех вкладчиков заранее с уведомлением за один месяц. Банки должны информировать владельцев существующих счетов о любых изменениях в установленном минимальном остатке и о сборах, которые могут взиматься, если предписанный минимальный остаток не поддерживается.

2.25. Счет без излишеств

Для достижения цели более широкого доступа к финансовым услугам все банки должны предоставить доступ к базовому банковскому счету без излишеств либо с нулевым, либо с очень низким минимальным остатком, а также сборами, которые сделают такие счета доступными для широких слоев населения. населения.Характер и количество транзакций на таких счетах могут быть ограничены, но сообщаться клиенту заранее прозрачным образом. Все банки должны широко освещать возможность такого «простого» счета, в том числе в местных средствах массовой информации, прозрачным образом указывая возможности и сборы.

Усилия банков позволили простому человеку открыть банковские счета. Однако цели финансовой доступности не будут полностью достигнуты, если банки не увеличат охват банковской деятельности в отдаленных уголках страны.Это должно быть сделано с доступной инфраструктурой и низкими эксплуатационными расходами с использованием соответствующей технологии. Это позволило бы банкам снизить транзакционные издержки, чтобы сделать транзакции с небольшими билетами жизнеспособными. Несколько банков уже инициировали определенные пилотные проекты в различных удаленных частях страны с использованием смарт-карт / мобильных технологий для расширения банковских услуг, аналогичных тем, которые предоставляются в филиалах. Поэтому банкам настоятельно рекомендуется расширить свои усилия по расширению доступа к финансовым услугам за счет использования соответствующих технологий.Следует позаботиться о том, чтобы разработанные решения были (i) высокозащищенными, (ii) поддающимися аудиту и (iii) следовали широко принятым открытым стандартам, чтобы обеспечить возможность взаимодействия между различными системами, принятыми разными банками.

2.26. Исключения

Положения вышеуказанных параграфов не применяются к:

(i) полученный банком депозит:

(a) от организаций, которым разрешено участвовать в денежном рынке до востребования / уведомления / срочного денежного обращения как в качестве кредиторов, так и в качестве заемщиков, а именно от всех зарегистрированных коммерческих банков (за исключением РРК), кооперативных банков и первичных дилеров;

(b) на который выдан сертификат участия;

(c) по схеме счетов в иностранной валюте (нерезидентов) (в банках), счетам в иностранной валюте резидента и счетам в иностранной валюте получателей валюты;

(d) в соответствии со Схемой счетов прироста капитала 1988 года, разработанной правительством Индии в соответствии с подразделом (2) Раздела 54, подразделом (2) Раздела 54B, подразделом (2) Раздела 54D, подраздел (4) Раздела 54F и подраздел (2) Раздела 54G Закона о подоходном налоге 1961 года; и

(e) по схеме депозитных сертификатов.

2.27. Запреты

Банк не должен —

(a) выплачивать проценты на Текущий счет, за исключением случаев, предусмотренных пунктами 2.8 и 2.17 (b) выше;

(b) выплачивать компенсационные проценты по любым текущим счетам, которые ведут его заемщики;

(c) проводить различие в отношении процентов, выплачиваемых по вкладам, между одним вкладом и другим, принятым в один и тот же день и с одинаковым сроком погашения, независимо от того, принимаются ли такие вклады в одном офисе или в разных офисах банка, за исключением соблюдение схем фиксированных вкладов специально для проживающих в Индии пожилых граждан, предлагающих более высокие и фиксированные процентные ставки по сравнению с обычными депозитами любого размера, а также разовые срочные вклады в размере рупий.15 лакхов и выше, по которым могут быть разрешены различные процентные ставки в зависимости от размера вкладов. Разрешение предлагать различные процентные ставки зависит от следующих условий:

(i) Разрешение предлагать различные процентные ставки по депозитам с одинаковым сроком погашения применяется к одноразовым депозитам на сумму от 15 лакхов и выше. Следовательно, банки должны предлагать одинаковую процентную ставку или разные процентные ставки для депозитов от 15 лакхов и выше.Для депозитов менее 15 лакхов с одинаковым сроком погашения применяется та же ставка. В связи с этим поясняется, что банкам не следует предлагать более высокую / дифференцированную процентную ставку по сравнению с другими депозитами с аналогичным сроком владения по депозитным схемам, созданным ими на основе Банковской схемы срочных вкладов, 2006 г., объявлено Правительством Индии в своем уведомлении № 203/2006 от 28 июля 2006 г. Банки также не смогут предлагать более высокую / дифференцированную процентную ставку по депозитам, полученным в рамках Системы счетов прироста капитала 1988 г.

(ii) Банки должны заранее раскрывать график процентных ставок по депозитам, включая депозиты, по которым будут выплачиваться дифференцированные проценты. Процентные ставки, выплачиваемые банком, должны соответствовать графику и не должны являться предметом переговоров между вкладчиком и банком.

(d) выплачивать брокерские услуги в виде комиссионных, подарков или поощрений по вкладам любым способом или в любой другой форме любому физическому лицу, фирме, компании, ассоциации, учреждению или любому другому лицу, кроме —

(i) комиссионные, выплачиваемые агентам, нанятым для сбора депозитов «от двери до двери» по специальной схеме.Банкам также разрешено использовать услуги неправительственных организаций (НПО) / групп самопомощи (ГСП) / микрофинансовых организаций (МФО) и других организаций гражданского общества (ОГО) в качестве посредников при предоставлении финансовых и банковских услуг, включая сбор депозиты с использованием моделей Business Facilitator и Business Correspondent. Банки могут выплачивать посредникам / корреспондентам разумные комиссионные / сборы, размер и размер которых могут периодически пересматриваться.Соглашение с бизнес-фасилитаторами / корреспондентами должно прямо запрещать им взимать с клиентов какие-либо комиссии напрямую за услуги, оказываемые ими от имени банка.

(ii) недорогие подарки стоимостью не более 250 рупий; и

(iii) поощрения, предоставляемые сотрудникам время от времени с одобрения Резервного банка Индии.

(e) нанимать / нанимать любое физическое лицо, фирму, компанию, ассоциацию, учреждение или любое другое лицо для сбора депозита или для продажи любых других продуктов, связанных с депозитом, при выплате вознаграждения, сборов или комиссионных в любой форме или способом, кроме степень, разрешенная подпунктом (i) пункта (d) выше.

(f) запускает схемы мобилизации депозитов, ориентированные на приз / лотерею / бесплатные поездки (в Индию и / или за границу) и т. Д. Уточняется, что банки не должны предлагать какие-либо банковские продукты, в том числе схемы онлайн-переводов, с призами / лотереями / бесплатными поездками (в Индии и / или за границу) и т. Д. Или любые другие стимулы, имеющие элемент случайности, за исключением недорогих подарков, не стоящих больше, чем рупий. 250 / -, поскольку такие продукты подразумевают непрозрачность механизма ценообразования и, следовательно, противоречат духу руководящих принципов.Такие продукты, если они будут предложены банками, будут рассматриваться как нарушение действующих руководящих принципов, и соответствующие банки будут нести ответственность за наказание.

(g) прибегает к неэтичной практике привлечения ресурсов через агентов / третьих лиц для удовлетворения кредитных потребностей существующих / потенциальных заемщиков или для предоставления ссуд посредникам на основе рассмотрения вопроса о мобилизации депозитов.

(h) выпускать любую рекламу / литературу о привлечении депозитов от населения, выделяя только совокупную доходность по срочным депозитам без указания фактической ставки простого процента, предлагаемой банком на конкретный период.Обязательно указывается простая процентная ставка годовых на период депозита.

(i) выплачивать проценты по маржинальным деньгам, хранящимся на текущем счете.

(j) выплачивать проценты по квитанциям «депозита до востребования», выданным им участникам торгов (подрядчикам) для представления в государственные департаменты / полу-квазигосударственные органы, местные органы и т. Д. За счет денег, находящихся на текущем счете.

(k) принимать беспроцентный депозит, отличный от текущего счета, или выплачивать компенсацию косвенно.

(l) принимать депозиты от / по просьбе частных финансистов или некорпоративных организаций в соответствии с любым соглашением, которое предусматривает либо выдачу депозитарных расписок в пользу клиентов частных финансистов, либо предоставление полномочий по доверенности, назначению или иным образом. — в случае если такие клиенты получают такие депозиты по истечении срока.

(m) предоставлять ссуды под фиксированные депозитные расписки или другие срочные депозиты других банков.

(n) (i) открыть сберегательный депозитный счет на имя государственных ведомств / органов в зависимости от бюджетных ассигнований на выполнение их функций / муниципальных корпораций или муниципальных комитетов / панчаят самитис / государственных жилищных советов / водоснабжения и канализации / дренажных советов / Корпорации по изданию учебников штата / Общества / Управление городского развития / Жилищные кооперативы на уровне штата / округа и т. Д.или любую политическую партию, торговую / коммерческую или профессиональную компанию, независимо от того, является ли такая компания частной или партнерской фирмой, компанией или ассоциацией.

Пояснение

Для целей данного пункта «политическая партия» означает ассоциацию или объединение отдельных граждан Индии, которое зарегистрировано или считается зарегистрированным в Избирательной комиссии Индии в качестве политической партии в соответствии с символами выборов (резервирование и выделение средств). ) Приказ 1968 года действует в настоящее время.

(ii) Вышеупомянутый запрет не будет применяться в отношении организаций / агентств, перечисленных в Приложении 3 .

Лидерство | О нас | Федеральный сберегательный банк

Берни П. Миллер II является исполнительным вице-президентом Федерального сберегательного банка и курирует розничные ипотечные продажи в Чикаго и на Среднем Западе. Берни вошел в бизнес ипотечного жилищного кредитования в 2003 году и более 10 лет был одним из ведущих кредиторов банка. Сейчас Берни занимается развитием высокопроизводительных кредитных специалистов, команд и филиалов.Его программа наставничества и наставничества отличают его стиль руководства от других руководителей ипотечного кредитования, а его опыт работы в качестве «уличного» кредитного специалиста поддерживает его актуальность.Сейчас для Берни нет ничего более приятного, чем превращение кредитного специалиста в ведущего производителя. Его подразделение запустило программу Mortgage Banker University 5 лет назад. Эта программа начинается с младших банкиров с первого дня и переводит их в топ-продюсеров. Его страсть также включает выявление и развитие талантливых кредиторов и команд, которые обладают аналогичной страстью к бизнесу и ищут проверенных лидеров и операционной платформы, которая поможет им прорваться и по-настоящему расти.Сочетание лидерства Берни и стабильной, динамичной платформы Федерального сберегательного банка является мощным решением для наших кредиторов, партнеров-риэлторов и будущих домовладельцев. Подразделение Берни постоянно растет и в этом году будет стремиться помочь более 3600 семьям.

Берни окончил Военную академию США в Вест-Пойнте, штат Нью-Йорк, в 1992 году. После службы в армии он окончил летную школу армии США в 1993 году и служил пилотом вертолета Cav / Scout, в основном летал. OH-58D «Kiowa Warrior».Берни служил в нескольких кавалерийских подразделениях за свою 9-летнюю карьеру, заслужив несколько наград, в том числе 2 медали за заслуги, орден Святого Михаила и знак старшего авиатора.

Берни живет на северном берегу Чикаго, но вырос в районе Денвера. У Берни и его жены 3 сына и 2 дочери, которые разделяют любовь к музыке и выступлениям. В настоящее время Берни поддерживает несколько благотворительных организаций, связанных с ветеранами, в том числе Bunker Labs, wear blue: run to remember и USO of Illinois.Берни и его жена Тэмми также работают волонтерами в Чикагской архиепископии и проводят уроки пре-Кана для католических пар. Берни любит работать, но в свободное время Берни очень активен со своими детьми, любит «свидания» с женой и заядлый игрок в гольф.

Берни П. Миллер II — исполнительный вице-президент Федерального сберегательного банка и курирует розничные продажи ипотечных кредитов в Чикаго и на Среднем Западе. Берни вошел в бизнес ипотечного жилищного кредитования в 2003 году и более 10 лет был одним из ведущих кредиторов банка.Сейчас Берни занимается развитием высокопроизводительных кредитных специалистов, команд и филиалов. Его программа наставничества и наставничества отличают его стиль руководства от других руководителей ипотечного кредитования, а его опыт работы в качестве «уличного» кредитного специалиста поддерживает его актуальность.Сейчас для Берни нет ничего более приятного, чем превращение кредитного специалиста в ведущего производителя. Его подразделение запустило программу Mortgage Banker University 5 лет назад. Эта программа начинается с младших банкиров с первого дня и переводит их в топ-продюсеров.Его страсть также включает выявление и развитие талантливых кредиторов и команд, которые обладают аналогичной страстью к бизнесу и ищут проверенных лидеров и операционной платформы, которая поможет им прорваться и по-настоящему расти. Сочетание лидерства Берни и стабильной, динамичной платформы Федерального сберегательного банка является мощным решением для наших кредиторов, партнеров-риэлторов и будущих домовладельцев. Подразделение Берни постоянно растет и в этом году будет стремиться помочь более 3600 семьям.

Берни окончил Военную академию США в Вест-Пойнте, штат Нью-Йорк, в 1992 году. После службы в армии он окончил летную школу армии США в 1993 году и служил пилотом вертолета Cav / Scout, в основном летал. OH-58D «Kiowa Warrior». Берни служил в нескольких кавалерийских подразделениях за свою 9-летнюю карьеру, заслужив несколько наград, в том числе 2 медали за заслуги, орден Святого Михаила и знак старшего авиатора.

Берни живет на северном берегу Чикаго, но вырос в районе Денвера.У Берни и его жены 3 сына и 2 дочери, которые разделяют любовь к музыке и выступлениям. В настоящее время Берни поддерживает несколько благотворительных организаций, связанных с ветеранами, в том числе Bunker Labs, wear blue: run to remember и USO of Illinois. Берни и его жена Тэмми также работают волонтерами в Чикагской архиепископии и проводят уроки пре-Кана для католических пар. Берни любит работать, но в свободное время Берни очень активен со своими детьми, любит «свидания» с женой и заядлый игрок в гольф.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Справочный идентификатор: 0.5dfd733e.1628225682.2ba0b0e3

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Законодательный орган штата Аризона