Суточные в командировке. Вопросы начисления и выплаты

Если по условиям командировки сотрудник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются (там же).

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководством организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, необходимости создания работнику условий для отдыха и других объективных условий.

Днем выезда в командировку считается дата отправления транспортного средства — поезда, самолета, автобуса, парохода и т. п. — от места (населенного пункта) постоянной работы (а не места проживания сотрудника) (п. 4 Положения).

При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

Если поезд отправляется 05.09. в 23.59, то сотрудник убыл в командировку 05.09. Если же состав отправляется на 4 минуты позже, то есть в 00.03, то это уже 6 сентября — следующие сутки.

При нахождении станции, пристани или аэропорта за чертой населенного пункта следует учесть время, необходимое для проезда до станции, пристани или аэропорта.

При этом еще раз обратим внимание, что под населенным пунктом признается место нахождения организации, а не место жительства сотрудника.

То есть, согласно п. 4 Положения сотрудник (пусть и в три часа ночи) в командировку формально убывает с места постоянной работы, а не из дома. И время, необходимое для того, чтобы добраться до аэропорта, рассчитывается, исходя из маршрута: «Работа — Аэропорт», а не «Дом — Аэропорт».

Перед посадкой в самолет в аэропорту необходимо пройти регистрацию и личный досмотр.

Регистрация, как правило, начинается за 2 часа до времени вылета, указанного в билете и прекращается за 40 минут до отправления самолета. Пассажиры, опоздавшие на регистрацию или посадку в самолет, к полету не допускаются.

Пассажиры, опоздавшие на регистрацию или посадку в самолет, к полету не допускаются.

Следовательно, к времени, необходимому для того, чтобы добраться до аэропорта (в среднем это где-то час), необходимо прибавить еще час на прохождение регистрации, досмотра и ожидании объявления о посадке в самолет.

В поезд же можно сесть за три минуты до отправления, равно как и в автобус.

Если проездные документы отсутствуют, то срок пребывания в командировке может быть подтвержден документами по найму жилого помещения в месте командирования (п. 7 Положения).

А вот если сотрудник не может предъявить и документов о проживании, то срок пребывания в командировке он должен подтвердить служебной запиской либо иным документом принимающей стороны о фактическом там нахождении (п. 7 Положения).

Такой документ может быть составлен в произвольной форме. Но по сути своей он является дубликатом командировочного удостоверения, обязательное наличие которого была отменено с 08. 01.2015 постановлением Правительства РФ от 29.12.2014 № 1595.

01.2015 постановлением Правительства РФ от 29.12.2014 № 1595.

Поэтому, по мнению автора, оптимально при направлении сотрудника в командировку по-прежнему выписывать ему командировочное удостоверение. Образцом, как и ранее, может служить форма Т-10, утвержденная постановление Госкомстата России от 05.01.2004 № 1.

День прибытия из командировки считается в аналогичном порядке, то есть по проездному документу, где также указано время пребывания.

Но здесь уже времени, чтобы добраться от аэропорта до места постоянной работы, не дается.

И если самолет приземляется в 23.59 (по билету), то уже этот день должен считаться последним. Хотя добираться ночью, вероятно, будет несколько сложнее, чем среди бела дня. Хотя, при очень большом желании, теоретически можно взять в аэропорту справку, что фактическое приземление было в 00.07.

И за все дни между этими двумя датами сотрудник должен получить суточные, исходя из той суммы, которая установлена локальным нормативным актом организации.

При однодневных командировках внутри России, как было сказано выше, суточные не выплачиваются (п. 11 Положения № 749).

В этой связи вспоминается случай из личной практики автора (в бытность его службы в должности старшего инспектора-ревизора одного из строительных управлений Министерства Обороны СССР). Он может быть актуален и в нынешнее время.

При проведении ревизии финансово-хозяйственной деятельности одного из подчиненных управлений, дислоцировавшегося в г. Ленинграде (так тогда назывался г. Санкт-Петербург) был проверен авансовый отчет сотрудника, направленного в служебную командировку в вышестоящее управление в г. Москву.

Согласно командировочному удостоверению дата убытия из командировки 06 сентября, дата прибытия — 08 сентября.

Сотруднику компенсирована стоимость билетов и начислены суточные за трое суток.

При проверке приложенных к отчету проездных документов (билетов) установлено, что время отправления поезда «Ленинград-Москва» 07 сентября в 00. 07.

07.

Время убытия из Москвы — 07 сентября в 16.40, и время прибытия в Ленинград — 07 сентября в 23.40.

Таким образом, срок пребывания в командировке — одни сутки (07 сентября), и суточные начислению и выплате не подлежат.

В акте ревизии данное нарушение было отмечено, и руководству управления было предписано взыскать с данного сотрудника излишне выплаченную ему сумму.

Аналогичная ситуация вполне возможна и в современных условиях.

Теперь по второму сложившемуся устойчивому заблуждению, что размер суточных должен быть равным для всех сотрудников, независимо от региона командирования, должности, стажа, гендерных предпочтений и пр.

Он может быть таковым, но не должен.

Руководство может варьировать суточные в зависимости от региона командирования. Например, при командировках в Вологду суточные будут больше, чем для тех, кто поехал в Керчь (или наоборот).

Доказывать налоговикам, либо кому-то еще правильность таких действий организация в этой ситуации не обязана.

Кроме того, никто не запрещает устанавливать размер суточных в зависимости от должности. То есть суточные директора или его заместителей могут превышать суточные начальников отделов. А у тех, в свою очередь, быть больше, чем у рядовых сотрудников.

Или, опять таки, наоборот. Самые большие суточные могут быть у рабочих лошадок, которые и дают прибыль предприятию, а у не тех, чья задача направлять и воодушевлять.

- Сергей Верещагин, независимый эксперт по методологии бухгалтерского учета и налогообложения

Как оформить командировку в 1С ЗУП 8

В сегодняшней статье затронем тему оформления командировок в 1С Зарплата и управление персоналом 8.3. Как всегда, мы покажем вам пошаговую инструкцию по работе в программе, а если у вас останутся вопросы о командировках в 1С 8.

1. Открываем подраздел “Командировки”

Откройте программу, в разделе “Зарплата” перейдите в “Командировки”.

Важно! Чтобы позиция “Командировки” была активной, вам необходимо в изначальных настройках расчёта ЗП поставить соответственный флажок.

2. Перечень документов

В разделе “Зарплата Командировки” перед вами откроется форма перечня документов.

3. Создание документа

Посмотрите, в программе для создания документа предусмотрены 2 кнопки. По 1-ой кнопке создаётся документ для расчёта оплаты командировки для 1-го сотрудника.

4. Расчет среднего заработка

Вам необходимо указать месяц, в котором будет регистрироваться расчёт. В программе по умолчанию указывается нынешний месяц. Открываем справочник “Сотрудника” и выбираем нужного нам.

Далее вам нужно указать начало и конец командировки. Если у вас в программе ведётся штатное расписание, то вы можете освободить ставку на время отсутствия сотрудника, установив соответствующий флажок.

В случае, если командировка заканчивается в след. месяце, программа 1С ЗУП 8 помогает спланировать оплату целиком или за каждый месяц. Если вы выбираете помесячную оплату, то этим документом вы обеспечиваете оплату только за нынешний месяц. Что касается расчёта оплаты за другие месяцы, то он будет осуществляться при начислении ЗП. Далее средний заработок для подобных расчётов будет соответствовать значению, полученному в документе “Командировка”.

5. Как начислить суточные по командировке

Чтобы ознакомиться с подробным расчётом, перейдите на вкладку “Начислено (подробно)”.

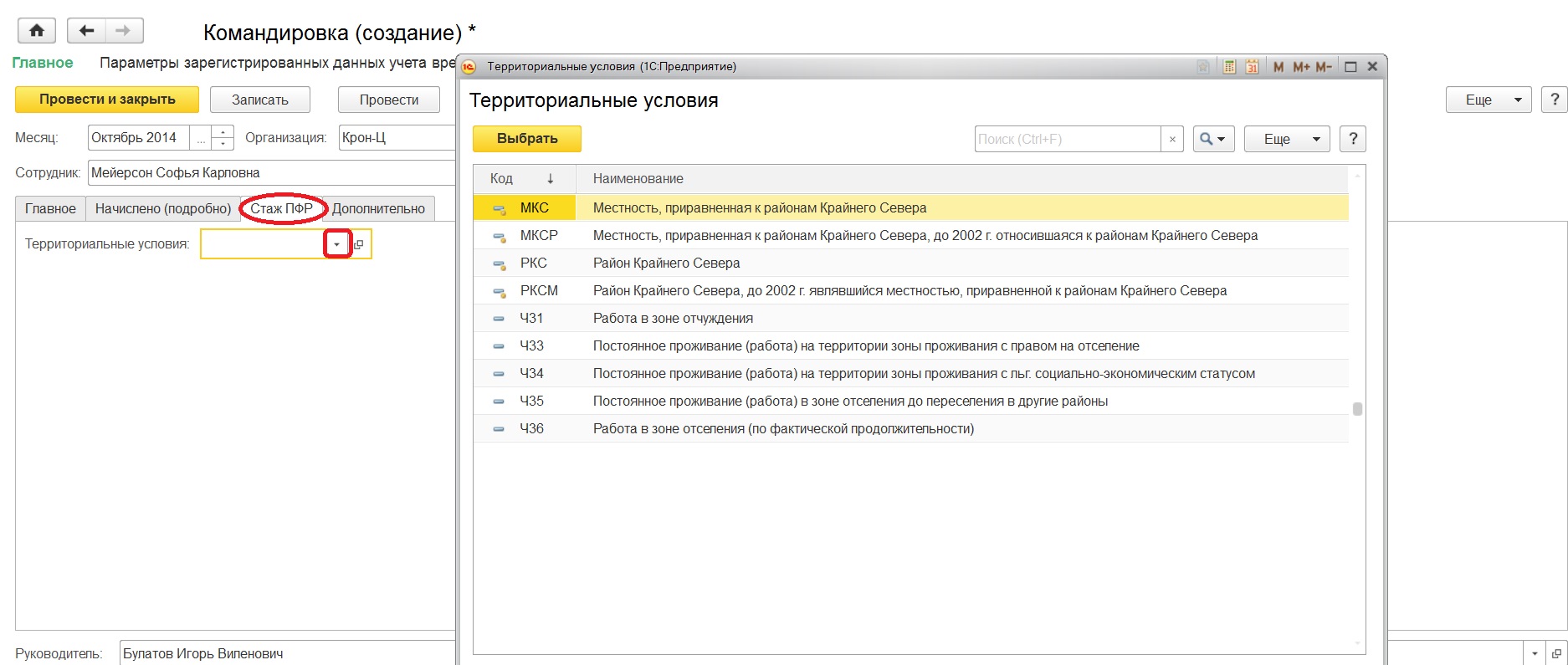

6. Особые территориальные условия

Если сотрудник отправляется в особые территориальные условия, то на вкладке “Стаж ПФР” вам необходимо заполнить графу “Территориальные условия”.

7. Печать

Чтобы вывести печатную форму, вам предварительно нужно заполнить вкладку “Дополнительно”. На этой вкладке вам нужно заполнить следующие данные: место командировки, количество дней, основание, цель и финансирование поездки.

На этой вкладке вам нужно заполнить следующие данные: место командировки, количество дней, основание, цель и финансирование поездки.

8. Как провести командировку

Когда все необходимые данные будут заполнены, проводим документ. Кроме того, на основании данного документа вы можете пустить в печать приказ о командировке, все расчёты, командировочное удостоверение и служебное задание (последние 2 пункта с 2015 года оформлять не обязательно).

9. Совмещение должностей

В случае, если в вашей компании практикуется совмещение должностей (и это указано в программе 1С ЗУП 8), то по документу “Командировка” вы можете создать документ “Совмещение должностей”. Это позволит вам назначит доплату тому сотруднику, который будет исполнять рабочие обязанности того, кто отправился в служебную командировку.

10. Совместительство

Или может быть ситуация, когда работник, который уехал в командировку, имеет совместительство. В документе ставится гиперссылка, которая позволяет оформить его отсутствие.

11. Выплата командировочных

Если вы выбираете выплату в межрасчётный период, то осуществить эту операцию можно по кнопке “Выплатить”. В остальных случаях выплата выполняется вместе с ЗП.

12. Расчет удержаний

Если вы выбираете такой выбор выплаты, то при этом будет производиться расчёт удержаний. Тоже самое будет происходить и при виде выплаты “С авансом”. Чтобы посмотреть подробности расчёта и удержаний, нажмите на “карандаш” в правом углу.

13. Приказ на командировку

По кнопке “Т-9а” мы переходим к формированию приказа на командировку сразу нескольких работников.

14. Создание табеля

Заполнение документа осуществляется по кнопке “Добавить”. При добавлении информации в табличную часть документа в последней колонке “Учёт отсутствий и начислений” данные отобразятся в виде гиперссылки. В указанном примере по 1-му работнику отсутствия учтены. поскольку по нему уже добавлен документ “Командировка”, а по 2-му сотруднику ещё нет. Таким образом получается, что необходимо по каждому командированному работнику оформлять отдельный документ “Командировка”.

Таким образом получается, что необходимо по каждому командированному работнику оформлять отдельный документ “Командировка”.

15. Оплата выходных дней в командировке

Если командировка приходится на выходной день, и сотрудник при этом работал, тогда необходимо внести информацию в документ “Оплата праздничных и выходных дней”. Рабочие дни, которые работник провёл в командировке, в табеле обозначаются буквой “К”.

На главной вкладке документа “Командировка” вы можете поставить флажок напротив позиции о внутрисменной командировке. Это позволит вам внести информацию о командировке на неполный рабочий день

Командировка на неполный рабочий день (внутрисменная)

В табеле учёта это будет выглядеть так:

Таким образом, вы оформили и рассчитали оплату работника, направленного в командировку, и отразили в программе 1С ЗУП.

Источник: УчётБезЗабот

Также рекомендуем

PRO отражение командировок сотрудников организации в конфигурации «Бухгалтерия 8 для Казахстана»

В результате хозяйственной деятельности предприятия может возникнуть необходимость командирования сотрудников организации как в пределах страны, так и за ее пределы.

В конфигурации «Бухгалтерия 8 для Казахстана» для отражения командировок сотрудников предназначен документ Командировки организации, который можно открыть в разделе Кадровый учет — Кадровые документы — Командировки организации.

В «шапке» документа заполняются данные о стране/городе, куда командируется сотрудник, об организации, в которую направляется сотрудник и основание командировки, значения заполняются произвольно в открывающемся диалоговом окне.

В табличной части по кнопке Добавить добавляется сотрудник или несколько сотрудников, направляемые в командировку. Также указывается период командировки, цель и источник финансирования. После оформления документа и заполнения всех данных доступны следующие печатные формы документа: Приказ о направлении сотрудника в командировку и Командировочное удостоверение, которые можно получить по кнопке Печать.

Для выдачи сотруднику командировочных расходов, предусмотренных в организации, используются документы Расходный кассовый ордер и/или Платежное поручение (исходящее), которые можно создать в разделе Банк и касса.

При создании документа Платежное поручение (исходящее) в «шапке» документа выбирается вид операции Перечисление средств подотчетнику, в поле Получатель выбирается командируемый сотрудник, в поле Банковский счет указывается карт-счет сотрудника, а также указывается перечисляемая сумма.

В табличной части документа необходимо указать вид задолженности подотчетника, сумму, статью движения денежных средств.

При создании документа Расходный кассовый ордер в «шапке» документа выбирается операция Выдача денежных средств подотчетнику, указывается касса из которой производится выдача средств и выдаваемая сумма. В табличной части документа заполняются данные о подотчетном лице, вид задолженности подотчетника, статья движения денежных средств.

В табличной части документа заполняются данные о подотчетном лице, вид задолженности подотчетника, статья движения денежных средств.

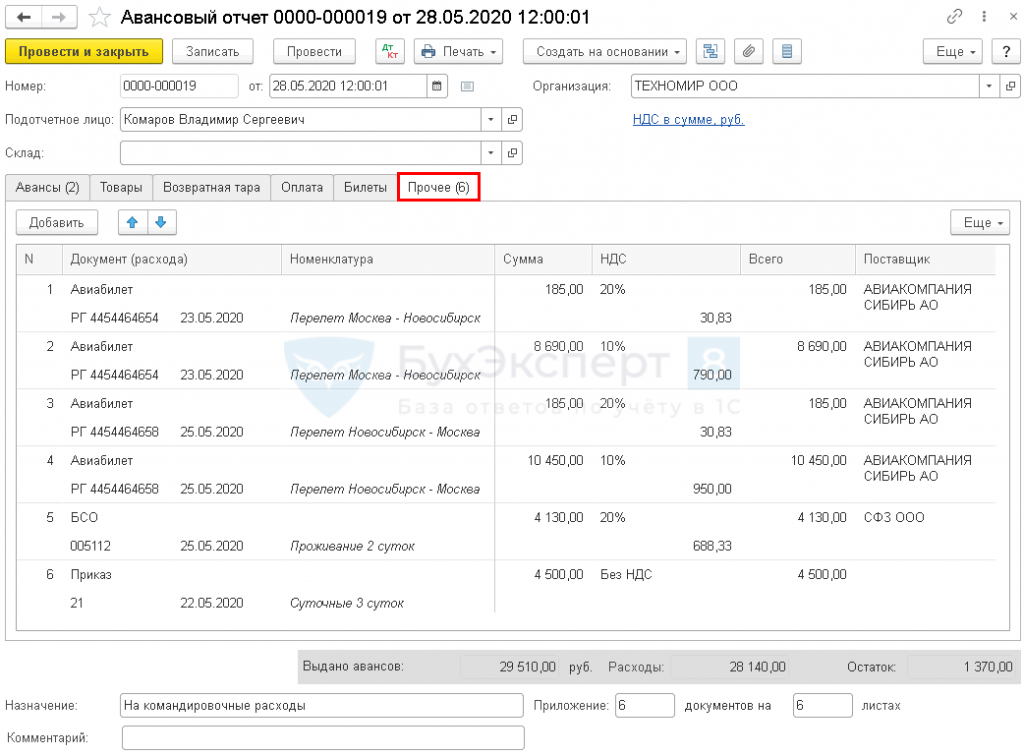

По возвращении из командировки сотрудник предоставляет подтверждающие документы, на основании которых составляется документ Авансовый отчет. Документ доступен в разделе Банк и касса — Касса — Авансовые отчеты.

При заполнении документа Авансовый отчет в «шапке» документа указывается подотчетное лицо, в табличной части документа во вкладке Авансы указывается документ (либо несколько документов), которым осуществлялась выдача денежных средств в подотчет.

Табличные части документа Авансовый отчет заполняются сведениями о расходах подотчетного лица. В нижней части документа выводятся данные о количестве прилагаемых документах, количестве листов в них.

Также в нижней части документа выводятся суммы о величине выданного аванса и подтвержденной отчетом сумме.

В печатной форме документа Авансовый отчет, отражаются данные об остатке и перерасходе аванса. В случае перерасхода подотчетному лицу выдается сумма перерасхода, в случае остатка денежных средств, подотчетным лицом осуществляется возврат средств.

В авансовом отчете производятся соответствующие записи о внесенном остатке или выданном перерасходе.

При проведении документа происходит списание задолженности подотчетного лица по указанным счетам учета.

Командировки сотрудников в 1С 8.3 ЗУП 3.0

В данной теме покажем, как правильно провести командировку и начислить командировочные сотруднику в программе 1С 8.3 ЗУП 3.0. Для этого необходимо:

- Зарегистрировать период неявки в 1С 8.3 ЗУП;

- Утвердить документ регистрации отсутствий для возможности расчета зарплаты;

- Сформировать табель учета рабочего времени.

Как начислить командировку сотруднику в 1С 8.3 ЗУП 3.0 рассмотрим на примере командировки в период с 25.01.2016 по 29.01.2016.

В предыдущей версии 1С ЗУП 2.5 (8.2) командировка регистрировалась формой «Оплата по среднему заработку». В текущей версии 1С 8.3 ЗУП 3.0 предусмотрен отдельный документ «Командировка».

Открываем меню «Кадры» – раздел «Все отсутствия сотрудников» – «Создать» – «Командировка»:

В 1С 8.3 ЗУП 3.0 форма Командировка является кадрово-расчетной, потому что дает возможность создать печатную форму приказа о направлении в командировку и рассчитать оплату по среднему заработку для сотрудника:

В форме Командировка необходимо указать ФИО сотрудника, число, месяц, год начала и окончания командировки. После того как расчетчик все проверил, ставим флажок «Расчет утвердил» и документ проводим:

Закладка «Дополнительно» заполняется, если необходимо указать дополнительные параметры, которые требуются для вывода в печатных формах:

В 1С 8. 3 ЗУП 3.0 форма «Командировка» автоматически зарегистрирует неявку сотрудника в табеле рабочего времени. Произведет соответствующее обозначение в табеле. Начислит оплату командировки по среднему заработку за период этой командировки.

3 ЗУП 3.0 форма «Командировка» автоматически зарегистрирует неявку сотрудника в табеле рабочего времени. Произведет соответствующее обозначение в табеле. Начислит оплату командировки по среднему заработку за период этой командировки.

Формирование табеля за январь меню Зарплата – «Отчеты по зарплате» – отчет «Табель учета рабочего времени»:

В табеле учета рабочего времени отразилась командировка сотрудника:

Более подробно Учет и оплата командировок рассмотрены на курсе по работе в 1С ЗУП 8.3 ред. 3.0, в том числе изучены нюансы оформления длительных командировок в 1С 8.3 ЗУП 3.0

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Май 12, 2016

Поставьте вашу оценку этой статье:

Загрузка…Как оформить командировку в 1С. Пошагово. Подробно

Один из самых распространённых случаев, когда работникам на предприятии оплачивается средний заработок – это нахождение сотрудника в командировке. Каждая командировка оформляется приказом, в котором указывается фамилия, имя, отчество сотрудника; куда направляется; цель командировки; период нахождения в командировке. Период нахождения оплачивается работнику в соответствии с ТК (далее по тексту Трудовой Кодекс) РФ. В данной статье я хочу наглядно рассмотреть тему, как оформить командировку сотруднику в программе 1С.

Каждая командировка оформляется приказом, в котором указывается фамилия, имя, отчество сотрудника; куда направляется; цель командировки; период нахождения в командировке. Период нахождения оплачивается работнику в соответствии с ТК (далее по тексту Трудовой Кодекс) РФ. В данной статье я хочу наглядно рассмотреть тему, как оформить командировку сотруднику в программе 1С.

Для того чтобы производить начисление зарплаты сотрудникам, необходимо правильно настроить параметры учёта заработной платы. Для этого нужно зайти в программу работнику, который будет выставлять нужные параметры с правами «Администратора». В главном меню открыть раздел «Зарплата и кадры», далее в блоке «Справочники и настройки» найти позицию «Настройка зарплаты».

В нём правильно установить, в соответствии с ТК РФ и Положением об оплате труда все необходимые параметры. Если в программе 1С, Вы не находите документ по начислению командировки, то его нужно создать, в нём будет происходить расчёт по среднему заработку, в случае нахождения сотрудника в командировке.

Документ по начислению среднего заработка, при нахождении сотрудника в командировке, можно создать и специалисту бухгалтерской службы, это не так сложно, да и времени займёт не много.

Для этого заходим в настройках, в блок «Начисление» для создания документа.

Нажимаем на кнопку «Создать», на экране монитора открывается окно, в котором нужно заполнить (выбрать, установить признак) такие позиции:

- Наименование;

- НДФЛ;

- Страховые взносы;

- Налог на прибыль;

- Отражение в бухгалтерском учёте;

- Входит в состав базовых начислений для расчёта начисления «Районный коэффициент» и «Северная надбавка».

В поле:

- «Наименование» можно написать «Оплата по среднему заработку при нахождении работника в командировке»;

- «НДФЛ» установить признак «Облагается», с указанием «Код дохода»;

- «Страховые взносы», выбрать вид дохода «Доходы, целиком облагаемые страховыми взносами»;

- «Налог на прибыль», установить признак «Учитывается в составе расходах на оплату труда» и выбрать статью отнесения расходов;

- «Отражение в бухгалтерском учёте» выбрать способ отражения.

После этого нажать на кнопку:

- «Записать и закрыть»;

- Или «Записать».

Только после этого, можно производить расчёт среднего заработка, во время нахождения сотрудника в командировке

Сохранение среднего заработка во время нахождения сотрудника командировке в программе 1СДля оформления в 1С документа, который бы нам произвёл расчёт среднего заработка во время командировки нужно зайти в главное меню раздел «Зарплата и кадры» выбрать блок «Зарплата», а в нём позицию «Все начисления». На экране появится журнал, котором появятся все начисления по сотрудникам за предыдущие периоды. Создаем начисление по текущему месяцу, для этого нажимаем на кнопку «Создать» и выбираем позицию «Начисление зарплаты».

В документе по начислению, необходимо в шапке документа заполнить такие поля:

- Месяц начисления;

- Организация;

- Подразделение.

Перейдя в табличную часть документа, открываем закладку «Начисление». Из справочника выбираем сотрудника и вид начисления, который вы создали ранее «Оплата по среднему заработку при нахождении сотрудника в командировке», проставляем дни нахождения в командировке, часы и выводим результат. После документ проводим нажимая на кнопку «Провести» и закрываем.

Из справочника выбираем сотрудника и вид начисления, который вы создали ранее «Оплата по среднему заработку при нахождении сотрудника в командировке», проставляем дни нахождения в командировке, часы и выводим результат. После документ проводим нажимая на кнопку «Провести» и закрываем.

Создавать документы по начислению заработной платы, можно по каждому сотруднику организации или по всем сотрудникам. Тогда для этого нужно нажать на кнопку «Заполнить».

Нудно помнить, что оформление сотруднику командировки связано не только с расчётом по среднему заработку, но и с документальным оформлением направления сотрудника в командировку, с выдачей денежных средств в подотчёт, с оформлением авансового отчёта, с возвратом денежных средств и другим.

Расчет командировочных при повышении оклада

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Учет, начисление, возмещение, налогообложение командировочных расходов.

Если на крупных предприятиях, имеющих большой штат юридических и бухгалтерских сотрудников, проблем с учетом командировочных расходов и правильным их налогообложением не возникает, то среди представителей малого бизнеса, частных предпринимателей, постоянно возникают вопросы по этой теме, начиная с того, что подразумевается под понятием командировка, и какие расходы следует считать командировочными…

Независимо от рода деятельности и формы собственности предприятия, будь то государственная организация или частная компания, они должны осуществлять контроль за учетом командировочных расходов в смете, как это устанавливает глава 24 Трудового кодекса Российской Федерации:

Основными подзаконными актами, регламентирующими эти понятия на основе Трудового кодекса РФ, являются:

1. Постановление Правительства РФ от 1З октября 2008 г. № 749

«Об особенностях направления работников в служебные командировки» с изменениями и дополнениями от 25 марта и 14 мая 201З г.

2. Письмо Минтруда РФ от 14 февраля 201З г. № 14‑2‑291.

Не знаете, как составить правильный бизнес-план? Только у нас — цели, виды, задачи, правила составления и требования к оформлению бизнес-планов.

Как происходит расчет отпуска, если сразу за ним следует увольнение?

Что такое командировочные расходы, какие начисления подразумевают?

Руководство предприятия в соответствии с законодательством обязано возмещать следующие расходы работникам в случае направления их в служебную командировку.

Начисление командировочных расходов на передвижение

Сюда входят все подтвержденные документально расходы на приобретение билетов для проезда к месту командировки и обратно, включая дополнительные затраты на оплату общественного транспорта к месту отправления: аэропорту, вокзалу, морскому порту и т. п., как это установлено в нормативных актах.

Кроме того, сюда входят услуги по предварительной продаже билетов, страховые платежи по страхованию пассажиров и оплата постельного белья. Они определяются стоимостью проездных документов без установления предельных норм и должны учитываться при подсчете снижения налогооблагаемой базы предприятия.

Они определяются стоимостью проездных документов без установления предельных норм и должны учитываться при подсчете снижения налогооблагаемой базы предприятия.

Подтверждающими документами таких расходов являются проездные билеты, чеки и квитанции об оплате, а согласно Письму Минфина России № 03‑04‑06/3‑57 от 06.03.2012, ими могут быть также электронные билеты и багажные квитанции. В случае утери работником проездных документов все расходы компенсируются, исходя из их минимальной стоимости с удержанием в бюджет суммы НДФЛ.

Если предусмотрено дополнительно коллективным договором между работодателем и трудовым коллективом, то сюда могут быть включены и затраты на такси либо аренду автомобиля, которые могут производиться в продолжении всей командировки. Эти расходы определяются Письмом Минфина №03‑03‑06/4/80 от 21.07.2011, Письмом Минфина России № 03‑04‑06/6‑180 от 27.06.2012 и Письмом ФНС РФ № ЕД‑4‑3/11248@ от 12.07.2011 и должны учитываться при возмещении налогообложения прибыли.

При использовании личного транспортного средства работника для передвижения к месту командировки и в ее процессе расходы могут возмещаться только на общих основаниях в виде компенсации за использование личного т. с. в служебных целях. Это положение определяется Письмом ФНС РФ № ШС‑37‑3/2199 от 21.05.2010.

Предельные нормы такой компенсации составляют для исчисления НДФЛ и налога на прибыль:

Транспортное средство | Предельные нормы компенсации (р.) |

| Легковые автомобили с объемом двигателя: | |

Менее 2000 см3 | 1200 |

Более 2000 см3 | 1500 |

| Мотоциклы: | 600 |

В случае превышения реальных затрат работника установленных предельных норм на расходы по проезду к месту командировки они могут быть возмещены на основании его заявления и по желанию работодателя, но при этом суммы дополнительных компенсаций не будут учтены в расходах для снижения налогообложения.

Необходимо следить, чтобы даты убытия и прибытия в проездных документах строго соответствовали датам, указанным в командировочном удостоверении, в противном случае при проверке налоговыми органами вся сумма компенсации расходов на проезд может быть поставлена в доход работника с обязательным удержанием в бюджет НДФЛ.

Командировочные расходы на проживание

Расходы по найму жилого помещения при проживании работника в гостинице компенсируются в полном объеме на основании предоставленных документов. Сумма этих расходов не облагается налогом и участвует в уменьшении налогооблагаемой базы при расчете налога на прибыль. В сумму затрат, связанных с проживанием и не облагаемых налогом, включаются также расходы на пользование телефоном, холодильником и телевизором.

Каковы основные правила заполнения трудовых книжек?

Внезапно нагрянула проверка Роспотребнадзора? Узнайте, как себя вести, что подготовить и как избежать ее в дальнейшем.

Особенности совмещения учебы с работой: http://svoy-business.com/personal/rabota-s-personalom/kak-oplachivaetsya-uchebnyiy-otpusk.html

Дополнительные расходы за пользование сауной, массажем, мини-баром, как правило, не подлежат возмещению, однако запрета на это законом не устанавливается, и по желанию работодателя они могут быть компенсированы. При этом они не могут быть включены в расходы для уменьшения налогооблагаемой базы. При возмещении командировочных расходов работодателем в данном случае с их суммы должен быть удержан и перечислен в бюджет НДФЛ.

При отсутствии документов, подтверждающих расходы на проживание, они возмещаются в соответствии с ч. 2 ст. 168 ТК РФ, ст. 217 НК РФ, а также Письмом Минфина России № 03‑04‑06‑01/30 от 05.02.2008, исходя из нормы 700 р. за ночь на территории РФ и 2500 р. в загранкомандировке.

Счета за питание в гостинице отдельно не оплачиваются, т. к. они учитываются при расчете командировочных расходов за сутки. В случае оплаты работодателем этих расходов работника с них должен удерживаться в бюджет НДФЛ.

Суточные командировочные расходы

За каждый день пребывания в командировке, включая время в пути от дома и обратно, а также переезды во время командировки, работнику должны оплачиваться суточные расходы. Исчисление их производится, начиная с календарных суток выезда до полуночи, когда работник отправляется в командировку, и заканчивая календарными сутками прибытия.

Если работник во время командировки может ежедневно возвращаться домой, а также в случае однодневной командировки, когда день убытия и прибытия исчисляются одними календарными сутками, суточные расходы не выплачиваются. Исключения составляют случаи однодневных командировок на иностранную территорию, когда выплата производится в половинном объеме.

Размер выплат законом не ограничен и должен определяться внутренней документацией предприятия. Они могут устанавливаться как для всего предприятия в целом, так и для каждой категории работников в отдельности. Сумма их в полном объеме входит в состав расходов для уменьшения налога на прибыль. Для работников предприятия при исчислении НДФЛ п.3 ст.217 Налогового кодекса устанавливает предельные нормы не облагаемых налогом суточных за каждый день нахождения в командировке:

Место командировки | Суточные, не облагаемые НДФЛ р. |

| В пределах РФ | 700 |

| За границей РФ | 2500 |

| За границей РФ сроком менее 1 суток | 50% от нормы |

В случае превышения размерами суточных предельных установленных норм НДФЛ начисляется на сумму, превышающую лимиты.

Суточные не облагаются обязательными взносами на медицинское, пенсионное и другие виды социального страхования, так как представляют собой компенсацию расходов работника, связанных с выполнением командировочного задания вдали от дома. Такие компенсации предусмотрены подп. 2 п. 1 ст. 9 Федерального закона № 212‑Ф3 от 24.07.2009 и подп. 2 п. 1 ст. 20.2 Федерального закона № 125‑Ф3 от 24.07.98.

Основным документом при начислении суточных является командировочное удостоверение с проставленными датами прибытия к месту выполнения командировочного задания и убытия из него, заверенными подписью и печатью должностного лица организации, куда направлен работник.

Других документов, подтверждающих суточные расходы, а также отчета за расходование средств работник предоставлять не обязан.

В случае невозможности сделать в удостоверении отметки о прибытии и убытии факт нахождения в месте командировки может быть подтвержден в соответствии с Письмом Минфина РФ № 03‑03‑06/3/7 от 16.08.2011:

- приказом о направлении работника в командировку;

- служебным заданием и отчетом о его выполнении;

- проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

- счетом гостиницы, подтверждающим период проживания в месте командирования.

Законодательство ограничивает длительность командировки на территории РФ сроком 40 календарных суток, исключая время, затраченное на дорогу. Особыми случаями считаются командировки для выполнения строительных, монтажных или наладочных работ, которые ограничиваются сроком до 1 года. Для заграничных командировок ограничение по сроку командировки не устанавливается, однако по истечении 60 дней выплаты производятся по нормативам, установленным для сотрудников госучреждений РФ, находящихся на иностранной территории.

Иные расходы

К прочим расходам, относятся затраты, произведенные работником с ведома работодателя и непосредственно связанные с выполнением командировочного задания и не предусмотренные другими статьями расходов. Это может быть оплата услуг по переводу, как текстовому, так и синхронному, копированию материалов, стоимости входных билетов на мероприятия, связанные с выполнением задания и т. п.

Как производится расчет среднесписочной численности работников организации?

Плюсы и минусы перехода на ЕНВД и ЕСХН.

В случае загранкомандировки к таким видам расходов добавляются расходы на:

- оформление заграничного паспорта, въездной визы и иных документов,

- консульские и аэродромные сборы,

- сборы за право въезда или транзита автомобильного транспорта,

- оформление обязательной медицинской страховки,

- другие платежи и сборы.

Расчет и оплата командировочных расходов

По возвращении из командировки работник обязан в трехдневный срок предоставить в бухгалтерию финансовый отчет о командировочных расходах, на основании которого будет сделан их перерасчет с учетом выданного аванса, косвенных и дополнительных расходов, связанных с выполнением командировочного задания и уплатой необходимых налогов и взносов.

На основании табеля учета рабочего времени, утвержденного работодателем, производится расчет заработной платы работника за дни командировки с учетом реально затраченного времени, в том числе выходных дней, отработанных работником ввиду производственной необходимости, которые должны быть оплачены в двойном размере или компенсированы предоставлением дополнительного выходного дня. Все такие случаи должны быть заранее согласованы с работодателем. К ним относятся также и случаи нахождения работника в пути к месту командировки и обратно в выходные дни.

Налогообложение командировочных расходов

Компенсации и | Удержание НДФЛ | Начисление страховых взносов | Включение в расходы для уменьшения |

| Средний заработок за период командировки | Да | Да | Да |

| Суточные | Свыше 700 р./сутки на | Нет | Да, в полном объеме |

| Расходы на проезд | Нет | Нет | Да, в полном объеме |

| Расходы на проживание | Нет | Нет | Да, в полном объеме |

Вычет НДС по командировочным расходам

НДС по командировочным расходам принимается к вычету при наличии следующих документов:

- счет-фактуры гостиницы, где проживал работник во время командировки, с указанием суммы НДС и документов, подтверждающих фактическую оплату расходов на проживание, за исключением затрат на дополнительные услуги;

- билетов, или других проездных документов, в которых сумма НДС выделена отдельной строкой. НДС на оплату за пользование постельными принадлежностями учитываются при предоставлении отдельного счета-фактуры.

Все вычеты НДС производятся только в случае, если командировка происходила на территории РФ.

Нормы командировочных расходов за границей

Ко всем вышеуказанным нормативам по командировочным расходам при выполнении служебного задания за границами РФ необходимо отметить еще некоторые пункты.

1. Аванс, получаемый работником на командировочные расходы, исходя из расчета длительности командировки, должен выдаваться в иностранной валюте за предполагаемое время пребывания за рубежом, а на время проезда к границам РФ и при возвращении — в рублях.

2. При возвращении работника в РФ дата пересечения им государственной границы включается в рублевую оплату командировочных расходов на один день из расчета 700 р./день.

3. Если принимающая сторона обязуется обеспечить работника на своей территории иностранной валютой для покрытия его расходов, то суточные в валюте ему не выплачиваются.

4. Если принимающая сторона не оплачивает расходы работника в валюте, а предоставляет ему питание и проживание, то суточные в иностранной валюте выплачиваются в размере 30% от нормативных.

Эти нормы принимаются как рекомендуемые, а не обязательные и могут значительно отличаться от приведенных, если это установлено внутренней документацией предприятия. При этом для бухгалтерского и налогового учета будет приниматься в расчет сумма, установленная Коллективным договором или другим внутренним нормативным актом.

Отменят ли в 2014 году командировочные удостоверения?

Уже достаточно долго обсуждается вопрос об отмене командировочных удостоверений, которые представляют собой документ об убытии и прибытии, дублирующий действие других документов и усложняющий документооборот, а для финансовых и налоговых органов не имеющий принципиального значения. Ведь для работодателя важен фактический результат работы, выполненной работником во время командировки, а не отметки об убытии и прибытии.

Однако, этот документ предусмотрен в законах и нормативных актах Минтруда. Для разрешения этого вопроса Агентство стратегических инициатив предлагает применение дорожной карты как замены командировочному удостоверению. Она позволила бы заменить бумажный документооборот электронным. Остается только ждать решения соответствующих органов.

Похожие статьи

Помогла статья? Подписывайтесь в наши сообщества: ВКонтакте, Фейсбуке, Twitter, Одноклассниках или Google Plus.

Будем очень благодарны, если поставите «Лайк» ниже. Спасибо!

Получайте обновления прямо на вашу почту:

Командировочные расходы, оплачиваемые работодателями

Командировочные расходы — это расходы, которые сотрудник несет во время командировок компании. Бизнес компании может включать, например, конференции, выставки, деловые встречи, встречи с клиентами, ярмарки вакансий, тренинги и коммерческие звонки.

Расходы могут включать в себя проживание, компенсацию личного пробега автомобиля, перелеты, наземный транспорт, чаевые посыльным, питание, чаевые официантам, обслуживание номеров и другие непредвиденные расходы, с которыми сотрудник может столкнуться в дороге.

Расходы, которые возмещает организация, указаны в политике компании в отношении деловых поездок. Ознакомьтесь с политикой вашей компании, потому что такие различные расходы, как химчистка и абонемент в тренажерный зал, могут быть покрыты сотрудникам, находящимся в длительных поездках, в дополнение к ожидаемым транспортным расходам, жилью и питанию.

Командировочные расходы сотрудников, находящихся в долгосрочной командировке

При использовании долгосрочного жилья для путешествующих сотрудников многие работодатели также предоставляют возможности для посещения семьей сотрудника, когда сотрудник находится в длительных поездках по делам.Когда сотрудника направляют в другую компанию на временной основе, работодатели иногда оплачивают посещение семьи сотрудника через определенные промежутки времени. Это предохраняет бремя удаленной работы от неблагоприятных последствий для семейных отношений.

Работодатели стремятся предоставить выгодные варианты для сотрудников, которые находятся вдали от дома и семьи в течение длительных периодов времени. Вам необходимо воспользоваться любыми привилегиями на поездки, которые предлагает ваш работодатель, чтобы укрепить моральный дух и преданность сотрудников.

Развлечение клиентов на конференциях, торговых звонках и посещениях объектов — это еще один возмещаемый расход, но знайте политику своей компании, чтобы не превышать лимитов, установленных на расходы на развлечения. Например, компании часто устанавливают ограничение на то, что вы можете потратить на то, чтобы пригласить клиента на ужин.

Также ознакомьтесь с политикой вашей компании в отношении начисления миль авиакомпаний. Различается. Некоторые компании позволяют сотрудникам накапливать авиационные мили, которые они затем могут использовать для личных семейных путешествий.У других накапливается банк путевых миль, которые они используют для покрытия дополнительных деловых поездок сотрудников. Опять же, очень важно знать политику вашей компании.

Как работодатели оплачивают командировочные расходы сотрудников?

Обычно организации оплачивают командировочные расходы сотрудников этими тремя способами.

Кредитные карты предприятия

Кредитные карты выдаются сотрудникам, которым приходится часто ездить по делам. Сотрудники могут взимать большую часть расходов, которые они несут в командировке, с кредитной карты компании.Для компенсации непредвиденных расходов, таких как чаевые и фаст-фуд, сотрудникам необходимо будет заполнить отчет о расходах по возвращении из поездки.

Платежные карты удобны для сотрудников, поскольку им не нужно привозить наличные для оплаты деловых расходов до возмещения расходов. Тем не менее, узнайте о политике вашей компании; вам все равно может потребоваться сдать квитанции и другую подтверждающую документацию, даже если вы списываете эти расходы с кредитной карты.

Кэш:

Организации, не имеющие кредитных карт компании, требуют, чтобы сотрудники заполняли отчет о возмещении расходов по каждой статье, пока сотрудник находится в разъездах.Обычно они требуют квитанций и некоторого уровня обоснования каждого расхода.

Лишь изредка организация просила сотрудников заплатить за дорогостоящие вещи, такие как авиабилеты, и добиваться возмещения позже. Заказ на покупку компании или кредитная карта компании позволят оплатить крупные расходы авансом. Но сотрудники часто вынуждены оплачивать повседневные командировочные расходы наличными из своего кармана, которые позже возмещаются.

Суточные

Суточные — это суточные в размере определенной суммы денег, которые выдается сотруднику для покрытия всех расходов.Сотрудник несет ответственность за разумный выбор командировочных расходов в рамках параметров суммы денег, которые ему или ей выделяются ежедневно.

Некоторые компании платят напрямую за транспорт и жилье, но выплачивают командировочным сотрудникам суточные на все другие расходы, включая питание и наземный транспорт. Известно, что сотрудники недооценивают расходы, чтобы удержать лишние деньги из суточных. Компании обычно позволяют это.

Знайте политику своего работодателя в отношении командировочных расходов

Сотрудникам, которые путешествуют по делам, рекомендуется быть в курсе политики компании в отношении командировок и расходов, покрываемых для возмещения расходов.Расходы, выходящие за рамки политики, обычно не возмещаются и не покрываются.

Квитанции требуются большинству компаний, за исключением тех, которые выплачивают суточные. У вашей компании также, вероятно, есть форма, которую, как они ожидают, сотрудники будут использовать для возврата командировочных расходов.

Чтобы не упустить возмещаемые расходы, сотрудникам часто дается крайний срок, к которому они должны подать отчет о расходах и сдать соответствующие квитанции. У финансового отдела есть инструкции, которые помогут ему оставаться в курсе.

Если у вас есть вопросы о том, что составляет соответствующие командировочные расходы в вашей организации, обратитесь к своему руководителю и в отдел кадров. Вы же не хотите тратить деньги и получать сюрприз позже.

Работодатели используют командировки как поощрение сотрудников

Некоторые работодатели начали использовать командировки в качестве стимула для сотрудников. Когда сотрудники вознаграждаются поездками от своей компании за достижение цели, поощрительные поездки повышают как лояльность сотрудников, так и вовлеченность на рабочем месте.

Все, что вам нужно знать о командировочных суточных

Если вы путешествуете по работе, вам следует убедиться, что вы знакомы с федеральными ставками суточных. Федеральные ставки суточных определяют, сколько в среднем должны оплачиваться сотрудники для покрытия их расходов, пока они находятся в командировке. Если вы никогда раньше не ездили по работе, изучите ставки суточных в регионе, куда вы направляетесь, поскольку они различаются в зависимости от пункта назначения.

В этой статье мы обсудим ставки суточных, подробно разграничим расходы на проживание, питание и непредвиденные расходы, а также рассмотрим, как подать отчет о расходах вашему работодателю.

Что такое суточные?

Суточные — это фиксированная сумма, которая используется для покрытия таких расходов, как проживание, питание и другие непредвиденные расходы, когда вы путешествуете по служебным делам.

Суточные применяются к сотрудникам любого предприятия, которое решило следовать федеральным правилам. Федеральные суточные — это сумма, которую правительство выплачивает своим сотрудникам, когда они едут на работу. Правительство составило собственную таблицу суточных по штатам, чтобы стандартизировать суммы этих выплат.Суточные также защищают и убеждают вас в том, что получаемая вами зарплата будет справедливой и должна покрыть все ваши расходы.

Хотя эти ставки суточных применяются к государственным служащим, многие частные предприятия также приняли эти ставки. Если ваша компания использует государственные ставки суточных, вам, вероятно, будет трудно договориться о дополнительных деньгах во время путешествий.

Связано: Справочник по суточным рабочим местам

Что нужно знать о ставках суточных

Сумма суточных выплачивается сверх вашей заработной платы или почасовой ставки и предназначена для компенсации вам неработающих -карманные расходы во время путешествий.Сумма, которую вам, вероятно, будут должны, рассчитывается на основе нескольких различных факторов, в том числе:

Местоположение

Суточные в основном рассчитываются на основе стоимости жизни в вашем пункте назначения. Ставки суточных сильно различаются в зависимости от штата и округа. Неудивительно, что в Нью-Йорке одни из самых высоких ставок суточных в стране. Места с самыми низкими ставками суточных в стране — это более сельские районы, такие как Монтана, Миссури и Небраска.

Продолжительность поездки

Сумма суточных рассчитывается как суточная.Например, если вы едете в штат, где суточные составляют 100 долларов в день, вы будете получать 100 долларов за каждый день пребывания там по делам. Вы также должны отметить, что поездки продолжительностью более 30 дней получают только 75% от обычной ставки. За поездки продолжительностью более 180 дней вы получите 55% от обычной ставки. В целом, такой расчет командировочных расходов экономит время, которое они потратили бы на заполнение и просмотр подробных отчетов о расходах.

Жилье и питание и непредвиденные расходы

Суммарная суточная фактически рассчитывается на основе двух различных категорий: проживание, питание и непредвиденные расходы.Опять же, оба рассчитываются на основе средней стоимости жизни в этом районе, но любые оставшиеся расходы на проживание должны быть возвращены в конце вашей поездки. Любые неиспользованные средства, выделенные на питание и прочие расходы, остается у работника, но он должен учитывать, что эти избыточные средства подлежат обложению подоходным налогом.

Вот основные различия между проживанием, питанием и непредвиденными расходами, о которых вам следует знать:

Жилье: Жилье покрывает гостиницу или любое другое место, где вы останавливаетесь во время деловой поездки.IRS отмечает, что работодатель может совмещать проживание с питанием и непредвиденными расходами, поэтому используйте ставку суточных, по которой сотрудник остается на ночь, когда вы возмещаете им начисленные расходы.

Питание и непредвиденные расходы: Суточные на питание и непредвиденные расходы включают в себя все обеды, обслуживание номеров, стирку, химчистку и глажку одежды, а также сборы и чаевые лицам, предоставляющим такие услуги, как серверы общественного питания и обработчики багажа. . IRS также заявляет, что лица, работающие не по найму, могут использовать только суточные для покрытия расходов на питание.

Любые налоги, взимаемые со счета сотрудника в гостинице, не будут покрываться за счет суточных за проживание, но могут быть включены в счет как прочие расходы. Частный работодатель также может решить покрыть только расходы на питание работника. Очень немногие обвинения в этой категории будут отклонены при условии, что очевидно, что счет был выставлен на нужды служащего. Однако вам следует быть осторожным и получать отдельные чеки, если вы идете обедать с коллегами.

Связано: 7 шагов, чтобы упорядочить ваши документы и убрать беспорядок на вашем столе

Как подать отчет о расходах вашему работодателю

Пока вы в командировке, сохраняйте все свои чеки.Когда вы вернетесь из поездки, подайте отчет о расходах в свою компанию и отправьте его в соответствующий отдел. Ваш отчет о расходах должен включать следующее:

Даты поездки и время прибытия: Суточные также зависят от сезона. Деловые поездки зимой значительно дешевле, чем летом, когда большинство городов переживают самый загруженный туристический сезон. Работодатели учтут этот фактор при рассмотрении деловых поездок, которые вам следует предпринять.

Расходы по местам: Вы будете платить, исходя из стоимости жизни в том месте, куда вы путешествуете. У IRS есть список населенных пунктов с высокими и низкими ценами, которые могут служить ориентиром при составлении планов деловых поездок. Обратите внимание, что они могут изменяться каждый год в связи с меняющимися изменениями в федеральных налоговых правилах.

Сумма каждого платежа: Убедитесь, что вы разделяете чеки во время командировок для правильного распределения личных расходов.Вам все равно придется оплатить оставшиеся платежи, превышающие установленные федеральными или штатными ставками суточных.

Цель командировки: Свяжитесь с менеджером при планировании командировки. Обычно ваш менеджер должен предоставить разрешение перед вашим отъездом и предоставить ресурсы относительно ставок суточных в районе, в который вы собираетесь. Помните, что суточные не считаются частью вашего базового оклада, если выплаты равны или меньше федеральной ставки суточных и вы предоставляете отчет о расходах.

Даже если вам будут платить на основе суточных, а не ваших индивидуальных расходов, вам нужно будет представить отчет о расходах в качестве доказательства того, что вы оплатили еду и дорожные расходы из собственного кармана.

Связано: Как отчитываться о коммерческих расходах

Подраздел B — Допустимые командировочные расходы

Государственные путешественники должны проявлять такую же осторожность в отношении расходов, которую разумный человек проявил бы, путешествуя по личным делам при организации официальных поездок, и, следовательно, им следует рассмотреть наименее дорогой класс путешествия, который отвечает их потребностям.Вы можете использовать самые низкие номера авиакомпаний, кроме туристического класса, только в том случае, если ваше агентство специально разрешает / одобряет такое использование, как указано в параграфах (a) и (b) этого раздела.

(a) Ваше агентство может разрешить / одобрить первоклассное жилье, если применимо любое из следующих условий:

(1) В разумных пределах нет мест в классе тренеров. «Разумно доступный» означает наличие в авиакомпании, которая должна вылететь в течение 24 часов после предполагаемого времени вылета или прибыть в течение 24 часов после предполагаемого времени вашего прибытия;

(2) Когда использование класса, отличного от тренера, необходимо для удовлетворения инвалидности или других особых потребностей.

(i) Инвалидность должна ежегодно удостоверяться письменным заявлением компетентного медицинского органа. Однако, если инвалидность является пожизненным заболеванием, то требуется одноразовая справка. Заявления о сертификации должны включать как минимум:

(A) Письменное заявление компетентного медицинского органа о необходимости специальных приспособлений;

(B) Примерная продолжительность особого размещения; а также

(C) Рекомендация относительно подходящего класса транспортных средств в зависимости от инвалидности.

(ii) Особые потребности должны подтверждаться ежегодно в письменной форме в соответствии с процедурами вашего агентства. Однако, если особая потребность является пожизненным условием, то требуется одноразовое свидетельство о сертификации;

(iii) Если в соответствии с §301-13.3 настоящей Подглавы вам разрешено сопровождать вас сопровождающим, ваше агентство может также разрешить ему использовать другие помещения, кроме класса тренера, если вам требуются услуги сопровождающего в пути;

(3) Когда исключительные обстоятельства безопасности требуют иных, чем туристический класс, размещения авиакомпании.Исключительные обстоятельства безопасности определяются вашим агентством и должны быть разрешены только до минимума, кроме необходимого проживания в автобусном классе. Эти обстоятельства включают, но не ограничиваются:

(i) Использование жилых помещений класса тренеров может поставить под угрозу вашу жизнь или государственную собственность;

(ii) Вы являетесь агентом по охране и сопровождаете человека, которому разрешено пользоваться помещениями, отличными от класса тренеров; или же

(iii) Вы являетесь курьером или сотрудником службы контроля, сопровождающим контролируемые пакеты или пакеты;

(4) При необходимости в связи с миссией агентства в соответствии с внутренними процедурами вашего агентства в соответствии с §301-70.102 (i).

(b) Ваше агентство может разрешить / одобрить размещение бизнес-класса, если применимо любое из следующих условий:

(1) Когда использование класса, отличного от тренера, необходимо для удовлетворения инвалидности или других особых потребностей.

(i) Инвалидность должна ежегодно удостоверяться письменным заявлением компетентного медицинского органа. Однако, если инвалидность является пожизненным заболеванием, то требуется одноразовая справка.Заявления о сертификации должны включать как минимум:

(A) Письменное заявление компетентного медицинского органа о необходимости специальных приспособлений;

(B) Примерная продолжительность особого размещения; а также

(C) Рекомендация относительно подходящего класса транспортных средств в зависимости от инвалидности.

(ii) Особые потребности должны подтверждаться ежегодно в письменной форме в соответствии с процедурами вашего агентства. Однако, если особая потребность является пожизненным условием, то требуется одноразовое свидетельство о сертификации;

(iii) Если в соответствии с §301-13.3 настоящей Подглавы вам разрешено сопровождать вас сопровождающим, ваше агентство может также разрешить ему использовать другие помещения, кроме класса тренера, если вам требуются услуги сопровождающего в пути;

(2) Когда исключительные обстоятельства безопасности требуют иных, чем туристический класс, размещения авиакомпании.Исключительные обстоятельства безопасности определяются вашим агентством и должны быть разрешены только в минимальном объеме, кроме проживания в автобусном классе, необходимом для выполнения миссии агентства. Эти обстоятельства включают, но не ограничиваются:

(i) Использование жилых помещений класса тренеров может поставить под угрозу вашу жизнь или государственную собственность;

(ii) Вы являетесь агентом по охране и сопровождаете человека, которому разрешено пользоваться помещениями, отличными от класса тренеров; или же

(iii) Вы являетесь курьером или сотрудником службы контроля, сопровождающим контролируемые пакеты или пакеты;

(3) Размещение туристическим классом на авторизованном / одобренном иностранном авиаперевозчике не обеспечивает надлежащих санитарных норм или стандартов здоровья;

(4) Регулярные рейсы между пунктами отправления / назначения (включая стыковочные пункты) обеспечивают только проживание, отличное от класса автобусов, и вы подтверждаете это в своем ваучере;

(5) Ваши транспортные расходы полностью оплачиваются путем принятия агентством платежа из нефедерального источника в соответствии с главой 304 настоящего раздела;

(6) Если пункт отправления и / или пункт назначения — OCONUS, а запланированное время полета, включая остановки в пути и смену самолетов, превышает 14 часов в соответствии с §301-10.125;

(7) Использование приводит к общей экономии затрат для правительства за счет избежания дополнительных расходов на проживание, сверхурочных или потери продуктивного времени в ожидании размещения в классе тренера;

(8) В помещениях тренерского класса нет свободных мест для своевременного выполнения миссии, которая носит срочный характер и не может быть отложена; или же

(9) При необходимости в связи с миссией агентства, в соответствии с внутренними процедурами вашего агентства в соответствии с §301-70.102.

Примечание 1 к §301-10.123: Вы можете повысить класс проживания до класса, отличного от класса автобуса, за свой личный счет, в том числе путем получения льгот для часто летающих пассажиров.

Примечание 2 к §301-10.123: Общее разрешение на использование транспортных средств, отличных от автобусного класса, запрещено и должно быть разрешено на индивидуальной основе для каждой поездки, за исключением случаев, когда у путешественника есть документально подтвержденная инвалидность в последнее время или особая потребность.

Определение нормы пробега

Что такое надбавка за пробег?

Надбавка за пробег — это термин, который Служба внутренних доходов (IRS) использует для обозначения вычета расходов, которые владельцы автомобилей накапливают при использовании личного транспортного средства в деловых, медицинских, благотворительных целях или в целях переезда. На 2021 год IRS предлагает вычесть 0,56 доллара за милю для использования в бизнесе, 0,14 доллара на благотворительность и 0,16 доллара на определенные медицинские применения и переезд (на 2020 год — 0 долларов.575, 0,14 и 0,17 доллара соответственно).

Как работает надбавка за пробег

Налогоплательщики имеют возможность использовать надбавку за пробег IRS для расчета стоимости владения и эксплуатации автомобиля в целях вычета налогов в течение данного налогового года, но не обязательства. Налогоплательщики также могут рассчитывать фактические затраты на использование своего транспортного средства, а не использовать стандартные нормы пробега. Если вы выберете этот подход, у вас должна быть документация, подтверждающая обоснованность ваших оценок затрат.Взаимодействие с другими людьми

Регламент IRS о нормах пробега

IRS оценивает предлагаемую норму пробега на основе ежегодного исследования постоянных и переменных затрат на эксплуатацию автомобиля. Ставка на медицинские услуги и переезд основывается только на переменных затратах.

Если вы вычитаете мили как коммерческие расходы по налогу на прибыль, поездка должна быть строго связана с бизнесом, а поездка на работу и с работы не считается коммерческими расходами. Примеры квалифицированного делового вождения включают поездки для личной встречи с клиентами, зарубежные командировки или поездки за покупками.Если вы совмещаете деловую поездку с любыми личными поездками, например, по делам, эти мили не вычитаются.

Собственность на переезд и медицинский проезд

Налогоплательщик может потребовать компенсацию миль для поездок, связанных с получением медицинской помощи и для переезда в другое место жительства. Если вы вычитаете мили за проезд к медицинскому обслуживанию, эти мили должны быть строго связаны с медицинским обслуживанием, и проезд этих миль должен иметь важное значение для доступа к медицинской помощи.Взаимодействие с другими людьми

Расходы, связанные с переездом вашего основного места жительства, часто не облагаются налогом, если ваш переезд тесно связан с началом новой работы и вы соответствуете критериям расстояния и времени. Тест на расстояние требует, чтобы расстояние между вашей новой работой и вашим бывшим домом было более чем на 50 миль дальше, чем ваш предыдущий работодатель находится от вашего места жительства. Вы также должны работать полный рабочий день не менее 39 недель в течение первых 12 месяцев вашего переезда.

Компенсация командировок и расходов

Цель

Установить политику оплаты или возмещения фактических связанных с университетом командировочных, развлекательных или других расходов, связанных с бизнесом, которые необходимы для выполнения возложенных на сотрудников обязанностей.Эта политика предусматривает план подотчетного возмещения расходов в соответствии с руководящими принципами Службы внутренних доходов (IRS), который позволяет получать квалифицированное возмещение без налогообложения получателям. Несоблюдение инструкций IRS приведет к тому, что возмещение станет облагаемым налогом для получателя, и любые такие возмещения будут добавлены к отчету о заработной плате и налоговой декларации IRS W-2 получателя.

Политика

Если это допустимо в соответствии с руководящими принципами IRS и одобрено уполномоченным органом по подписи, Университет Уилламетт (Университет) возместит сотруднику или оплатит напрямую с помощью карты покупок Университета (p-card) фактические поездки, связанные с университетом, развлечения или другие расходы, связанные с бизнесом, которые необходимы для выполнения возложенных на него обязанностей.

Обязанностью сотрудника, ищущего возмещения, является установление соответствующей деловой цели для своих расходов. Деловая цель должна быть четко и ясно указана и должна иметь прямое отношение к должностным обязанностям сотрудника и к счету, на который начисляется оплата.

Могут применяться дополнительные инструкции подразделения или отдела, включая требования для предварительного утверждения. Все расходы подлежат соответствующему утверждению в соответствии с Политикой Университета в отношении делегирования полномочий подписи (ссылка) и применимыми руководящими принципами подразделения или отдела — ничто в этой политике не должно толковаться как возмещение или оплата расходов при отсутствии необходимых разрешений.Сотрудники должны избегать расходов, которые не подлежат возмещению, проконсультировавшись с соответствующим органом подписи до совершения расходов.

Руководство IRS

IRS требует выполнения всех следующих условий для получения права на безналоговое возмещение деловых расходов:

- Расходы должны быть разумными и иметь законные деловые связи, связанные с Университетом, то есть сотрудник должен оплатить или понести вычитаемые расходы при выполнении услуг в качестве сотрудника Университета.

- Сотрудник должен надлежащим образом отчитаться перед Университетом о расходах в разумные сроки.

- Сотрудник должен вернуть любое излишек возмещения или пособия в течение разумного периода времени.

Руководящие принципы

- IRS не разрешает безналоговое возмещение щедрых или экстравагантных расходов или расходов личного характера. Ожидается, что сотрудники будут действовать осмотрительно и гарантировать, что все расходы, представленные на возмещение, являются разумными с учетом фактов и обстоятельств.Расходы личного характера, экстравагантные или не соответствующие требованиям IRS не подлежат оплате или возмещению со стороны Университета.

- Сотрудники должны проверять наличие достаточных бюджетных средств перед покупкой. Запросы на возмещение, превышающие доступные бюджетные средства, не могут быть возвращены.

- Деловая цель всех представленных на возмещение расходов, связанных с университетом, должна быть тщательно задокументирована. Запросы на возмещение, представленные с недостаточной документацией относительно бизнес-целей Университета, будут возвращены сотруднику, запрашивающему возмещение.Если не может быть предоставлена достаточная документация, запрос не будет обработан.

- Запросы на возмещение расходов следует подавать в течение 30 дней, с момента, когда были понесены расходы или когда сотрудник вернулся из командировки. Запросы, поданные после 30 дней , не подлежат возмещению. В соответствии с требованиями IRS, любое возмещение расходов, предоставленное по истечении 60 дней, даты, когда были понесены расходы или возвращены из поездки, будет добавлено к налогооблагаемому доходу сотрудника и подлежит применимым налогам / удержаниям.

- Если ниже не указано иное, оригиналы фактических квитанций требуются для всех возмещений, всех расходов на питание, отнесенных на федеральные грантовые фонды, и расходов на карту p свыше 75 долларов.

Авторизация

Запросы на возмещение расходов должны быть санкционированы утверждающим лицом, имеющим соответствующий уровень делегированных полномочий подписи. Утверждающий должен быть непосредственным руководителем запрашивающего, если не назначен альтернативный утверждающий.Если у сотрудника также есть p-card, утверждающим для запросов на возмещение расходов должно быть то же лицо, которое утверждает отчеты о расходах p-card. При запросе на выдачу p-карты может быть назначен альтернативный утверждающий, он должен быть одобрен соответствующим налоговым инспектором и не может быть подчиненным лица, подавшего запрос.

Утверждающий несет ответственность за обеспечение наличия бюджетных средств и наличия достаточной документации о бизнес-целях Университета для всех представленных расходов.

Возмещаемые расходы

Выезд из дома: Согласно IRS, сотрудник уезжает из дома, если его обязанности требуют, чтобы он находился вдали от общей зоны своего налогового дома значительно дольше, чем обычный рабочий день, И им нужно спать или отдыхают, чтобы удовлетворить потребности своей работы, находясь вне дома. Определенные категории, как указано ниже, требуют, чтобы сотрудники соответствовали определению путешествия IRS, чтобы иметь право на компенсацию. В целом, используемый вид транспорта должен быть наиболее экономичным и подходящим для цели поездки.

Авиакомпания: Университет возместит расходы на авиабилеты / билеты экономического класса. Билеты бизнес-класса или первого класса, как правило, не возмещаются, если их стоимость превышает стоимость билета на автобус / эконом-класс. Плата за провоз первого багажа будет возмещена; Сборы за сверхнормативный багаж могут быть возмещены, если поездка длится более семи дней или если требуется перевозка предметов, связанных с работой.Для возмещения расходов требуется оригинал счета-фактуры / маршрута поездки. Посадочные талоны на все этапы поездки необходимы в качестве обоснования для путешествия, приобретенного с использованием личной кредитной / дебетовой карты. Любые мили для часто летающих пассажиров или другие вознаграждения, связанные с поездками, начисляются сотруднику.

Личный автомобиль: Университет возместит сотруднику пробег, если личный автомобиль используется в служебных целях, связанных с Университетом, которые должным образом разрешены, обоснованы и надлежащим образом задокументированы.Это не включает в себя пробег на стандартную поездку между местом проживания и университетом. Ставка миль, используемая для сотрудников, получающих компенсацию, будет текущей ставкой IRS, утвержденной на дату поездки. Университет не возмещает расходы на эксплуатацию, техническое обслуживание или ремонт личных транспортных средств.

Стандартные суммы миль установлены для следующих пунктов назначения и должны использоваться, когда они доступны. Если стандартная сумма миль недоступна, количество миль, подлежащих возмещению, ограничивается 1) фактическим пробегом от основного места работы сотрудника до пункта назначения или 2) фактическим пробегом от пункта отправления до пункта назначения.

ИЗ | К | ПРОБЕГ ОДИН СТОРОН | ПРОБЕГ КРУГЛЫЙ ПРОЕЗД |

WU Салем Кампус | WU Portland Ctr | 48 | 96 |

WU Салем Кампус | Международный аэропорт PDX | 59 | 118 |

WU Салем Кампус | WOU | 16 | 32 |

WU Салем Кампус | ОГУ | 37 | 74 |

WU Салем Кампус | UO | 67 | 134 |

WU Салем Кампус | БП | 47 | 94 |

WU Portland Ctr | Салем | 48 | 96 |

WU Portland Ctr | Международный аэропорт PDX | 13 | 26 |

В случае, если частный автомобиль используется вместо коммерческого транспорта (воздушный, автобусный, железнодорожный) для поездок на расстояние более 200 миль туда и обратно, наименьшая из затрат между билетом на автобус / эконом-класс в сочетании с другим сопутствующим наземным транспортом и пробег будет возмещен при условии предоставления документа о одновременных расходах для сравнительного вида транспорта.

Страхование личной автомобильной ответственности сотрудника является основным покрытием при использовании личного автомобиля в деятельности, связанной с университетом. Если пределы ответственности исчерпываются в результате несчастного случая, произошедшего во время работы в университете, политика Университета предусматривает второй уровень защиты.

Транспортные средства, принадлежащие университету (включая электромобили): Эти транспортные средства подлежат дополнительным правилам использования. Возмещению подлежат квитанции о покупке бензина, а не пробег. Сотрудники должны убедиться, что они включены в список утвержденных водителей Университета, прежде чем управлять транспортным средством, принадлежащим Университету — обратитесь в Службу безопасности кампуса для получения дополнительной информации.

Аренда автомобиля: Сотрудники могут арендовать автомобиль, когда: вождение удобнее, чем поездка на самолете или поезде; езда необходима для перевозки крупногабаритных или крупногабаритных материалов; вождение более экономично, чем использование общественного транспорта, так как в городе назначения есть несколько мест для посещения; или другой наземный транспорт нецелесообразен.Университет использует государственные договоры аренды автомобилей с Enterprise и Hertz; эти агентства должны использоваться, когда они доступны.

Страхование арендного автомобиля: Университет заключил утвержденные контракты с компаниями по аренде автомобилей, которые включают страховое покрытие. Если сотрудник арендует автомобиль по одному из этих договоров, дополнительная страховка в компании по аренде автомобилей не требуется. Если невозможно арендовать автомобиль по одному из утвержденных договоров, сотрудник должен приобрести дополнительную страховку ответственности в компании по аренде автомобилей.

Наземный транспорт, плата за парковку и сборы: Путешественникам следует руководствоваться здравым смыслом при выборе наземного транспорта. Стоимость проезда на такси требует получения квитанции о возмещении. Плата за проезд и разумные расходы на парковку подлежат возмещению по квитанции.

Жилье: Университет возместит расходы на проживание сотрудников, путешествующих по делам университета. При выборе жилья следует проявлять осторожность.Оригинал подробного описания отеля требуется в качестве обоснования компенсации. Плата за обслуживание номеров регулируется дополнительными требованиями к обоснованию и инструкциями, перечисленными в разделе Личное питание во время путешествия . Подарки хозяевам вместо расходов на проживание регулируются политикой университета; см. Расходы на бизнес-питание и развлечения ниже или Подарки, награды и призы из Политики университетских средств.

Питание и развлечения

Персональное питание во время путешествия:

Личное питание — это расходы на питание, понесенные индивидуальным обедом во время поездки вне дома или сотрудником, который оплатил счет за других сотрудников, которые путешествуют с этим лицом по делам.Университет либо возместит фактические расходы, либо предоставит суточные на питание и непредвиденные расходы для сотрудников, путешествующих по делам, связанным с Университетом, в соответствии с приведенными ниже инструкциями. Все личные обеды во время путешествия будут ограничены суммой суточных. Алкоголь не подлежит возмещению за личное питание во время путешествия. Плата за питание членов семьи или других лиц, путешествующих с сотрудниками, не возмещается. Подразделения или департаменты могут указать метод возмещения — проконсультируйтесь с соответствующим органом подписи перед поездкой.

Фактические расходы : Университет возместит разумные расходы, понесенные на питание во время командировок, связанных с университетом, однако общая сумма, представляемая для возмещения каждый день, обычно не должна превышать федеральные суточные для еды и непредвиденных расходов ( M&I) расходы (см. Ссылку ниже). Алкоголь не подлежит возмещению за личное питание во время путешествия. Если расходы на питание включают дополнительные расходы супруга или лица, сопровождающего сотрудника в поездке, дополнительная часть должна быть оплачена сотрудником отдельно или возмещена университету.Если два или более сотрудника обедают вместе, старший сотрудник несет ответственность за оплату счета и получение компенсации. Для возмещения расходов и для всех обедов, оплачиваемых по федеральным грантам, требуются как подробная квитанция, отображающая все заказанные товары, так и подтверждение оплаты в виде чека на продажу кредитной / дебетовой карты или кассового чека, но квитанции не требуются для питания, оплачиваемого с Университетская p-карта, если они не взимаются с федерального гранта.

Суточные : Вместо представления фактических квитанций на питание и непредвиденных расходов (M&I) во время поездок сотрудники могут запросить ежедневное возмещение по утвержденной федеральной ставке суточных M&I за каждый день во время поездок по университетам бизнес.Ставки суточных M&I различаются в зависимости от места поездки и доступны на сайте www.gsa.gov/perdiem. Если выбран метод суточных, он должен использоваться последовательно на протяжении всей поездки. Компенсация за первый и последний день поездки ограничена 75% дневной ставки. От сотрудников требуется уменьшить свои суточные требования о возмещении суточных за питание, предоставленное из другого источника (например, питание, включенное на конференцию, предоставленное другим лицом и т. Д.), На компонентную ставку (ставки), указанную на сайте www.gsa.gov/mie . Для использования сотрудниками метода суточных для возмещения расходов на M&I требуется одобрение подписывающего органа перед поездкой. При запросе компенсации по суточным квитанции не требуются. Подразделения или департаменты могут ограничить или запретить использование суточных или установить пониженные ставки суточных.

Деловые обеды и расходы на развлечения:

Деловые обеды — это обеды, во время которых университетские дела ведутся с третьими сторонами.Примеры включают встречи с потенциальными донорами и встречи поискового комитета с потенциальными новыми преподавателями или персоналом. Когда присутствует несколько сотрудников Университета, старший сотрудник несет ответственность за оплату счета и получение компенсации. В подтверждающей документации, представленной для возмещения расходов , должны быть указаны все присутствующие, их деловые связи, , а также описана обсуждаемая деятельность, связанная с университетом . Разумные покупки алкоголя могут быть возмещены за деловые обеды, за исключением случаев, когда питание оплачивается за счет государственного субсидии. Алкоголь всегда является недопустимым расходом в рамках федеральных субсидий. Могут применяться дополнительные правила подразделения или отдела, включая ограничения на стоимость еды и покупки алкоголя. Для возмещения необходимо предоставить как подробный отчет, в котором показаны все заказанные товары, так и подтверждение оплаты в виде тратты на продажу кредитной / дебетовой карты или кассового чека.

Питание во время собраний персонала:

Как правило, встречи между сотрудниками Университета не следует планировать вместе с едой, за исключением случаев, когда необходимость продиктована продолжительностью собрания или требованиями к расписанию.Расходы на питание и развлечения для встреч между сотрудниками Университета не подлежат возмещению, алкоголь не может быть подан. Исключения могут быть сделаны для ретритов или приемов, утвержденных деканом или вице-президентом.

Прочие университетские расходы:

Общие университетские расходы, такие как канцелярские товары, должны по возможности оплачиваться кредитной картой, выданной Университетом, или прямым платежом через систему расчетов с поставщиками.

Невозмещаемые расходы

Как отмечалось выше, расходы должны быть разумными и иметь законные деловые связи, связанные с Университетом, то есть вы должны были оплатить или понести вычитаемые расходы во время оказания услуг в качестве сотрудника Университета.

Ниже приводится общий список невозмещаемых расходов; этот список не является исчерпывающим:

Общий:

- Питание сотрудников, не покрываемое личным питанием во время поездок или Деловое питание и развлечения

- Плата за услуги няни

- авиа-клубы, сборы или членство в фитнес-центрах, членство в розничных магазинах со скидкой, членство в социальных или загородных клубах

- утерянные, поврежденные или украденные личные вещи (например,(одежда, очки, мобильный телефон, планшет, портфель, калькулятор, компьютер и т. д.)

- Стоимость разрешения на парковку Willamette

- штраф за библиотеку

- расходы, которые были или будут возмещены работнику другой организацией

- Услуги, предоставляемые независимым подрядчиком или другим сотрудником Университета

- закупок оборудования, кроме предварительно утвержденных уполномоченным отделом

Путешествие:

- дополнительные расходы супруга или лица, сопровождающего работника в поездке

- дополнительных расходов, связанных с продлением поездки по личным причинам; экскурсии или другие личные поездки

- туристическое страхование жизни или страхование от несчастных случаев

- Повышение класса обслуживания

- Стоимость питомника для домашних животных

- расходы на личный транспорт (e.г., автомойки, топливо, обслуживание, ремонт и др.)

- миль за проезд между личным местом жительства и университетом