НДФЛ с дивидендов в 2018-2019 годах — ставка, КБК и др.

Дивиденды как объект налогообложения НДФЛ

Размер ставки НДФЛ с дивидендов

Дивиденды как объект налогообложения НДФЛ

По итогам прошедшего отчетного года руководство общества вправе выплатить участникам дивиденды за счет сумм нераспределенной прибыли. При этом у физических лиц образуется соответствующая статья доходов. Начислять ли в таком случае НДФЛ? Ответ на этот вопрос вы узнаете из материала «Взимается ли НДФЛ с дивидендов?».

Информацию о том, какой КБК по НДФЛ с дивидендов применяется в 2016-2017 и 2018 годах, возьмите в публикации «КБК для уплаты НДФЛ с дивидендов в 2017 году».

ОБРАТИТЕ ВНИМАНИЕ! Уплата налога в бюджет не должна произойти позже дня, следующего за днем выплаты сумм участникам общества из кассы или перечисления на банковский счет. Если получателей этого вида дохода окажется несколько, то возможно перечисление общей суммы налога при выполнении некоторых условий

Более подробно о требованиях по уплате НДФЛ вы узнаете из материала «Как перечислить НДФЛ с дивидендов».

При выплате дивидендов по физлицам необходимо отразить полученный доход и в справке 2-НДФЛ по отдельному коду. При этом в справках должны быть указаны данные о фактическом получении выплат, независимо от периода, за который они были начислены. Следует учитывать, что налоговые вычеты применительно к данному виду доходов не предусмотрены.

Об оформлении справки ф. 2-НДФЛ узнайте из материалов нашей рубрики.

Налогоплательщиками признаны лица ― получатели дохода. Однако обязанность по перечислению в бюджет ложится на организации, являющиеся налоговыми агентами. Именно они ответственны за правильное составление платежных документов, в том числе за корректное указание КБК по дивидендам в 2016-2017 годах (а также в 2018 году) по НДФЛ. При этом к налоговым агентам могут быть применены штрафы, если НДФЛ с дивидендов в 2017 году (а также в иные периоды) ими перечисляется не в установленные законодательством сроки.

Итак, налогообложение дивидендов может затрагивать организации, резидентов, нерезидентов, физических лиц. По результатам соответствующих выплат удерживается либо налог на прибыль (для юрлиц), либо НДФЛ (для физических лиц).

Процедура расчета налогов законодательно закреплена в НК РФ. Подробнее о ней можно узнать из материала «Как правильно рассчитать налог на дивиденды?».

Размер ставки НДФЛ с дивидендов

Размер ставки НДФЛ с дивидендов с 2015 года составляет 13%. Это правило затрагивает в том числе и предыдущие начисления, которые ранее не были перечислены участникам общества.

О том, когда начали действовать новые нормы расчета, а также о том, участвует ли данный вид доходов в определении предела стандартных налоговых вычетов на общих основаниях, можно узнать из материала

Относительно нерезидентов ставка налога по дивидендам осталась не изменилась и по-прежнему составляет 15%. Статус налогоплательщика определяется на момент выплаты дивидендов. При этом нередки случаи, когда нерезидент в течение года становился резидентом.

Обратите внимание: если по итогам отчетного периода такому лицу, сменившему свой статус, были начислены дивиденды, то в платежных документах КБК по НДФЛ с дивидендов останется неизменным.

Подробную информацию о возможности пересчета налога в данной ситуации можно узнать из материала «Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция».

Узнать о том, что делать с НДФЛ, если перечисленные почтовым переводом дивиденды до получателя не дошли, вы можете из публикации.

Другую интересную информацию по выплате дивидендов и необходимости налогообложения этой процедуры можно прочесть в разделе нашего сайта «НДФЛ с дивидендов».

Материалы этой рубрики дадут вам представление не только о самом алгоритме расчета, но и о реквизитах платежных документов, особенностях их составления. Используя актуальную информацию по налогообложению НДФЛ дивидендов, вы сможете избежать возможных разногласий с проверяющими органами и претензий с их стороны.

nalog-nalog.ru

КБК НДФЛ 2018-2019 за сотрудников, для ИП и физлиц, с дивидендов, пени

Содержание страницы

За сотрудников

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

Для ИП

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 | |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 | |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДФЛ в .PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

assistentus.ru

КБК по НДФЛ на 2019 год за сотрудников, для юридических лиц

С КБК по НДФЛ в 2019 году сталкиваются все компании и ИП, выплачивающие в бюджет подоходный налог. Иногда эта проблема касается даже физических лиц. Этот код проставляют в платежном поручении. Ошибки с КБК приводят к тому, что платеж не проходит. Давайте рассмотрим, какие существуют КБК для уплаты НДФЛ за сотрудников в 2019 году, и что делать, если ошиблись с кодом.

Главные новости декабря для бухгалтера

КБК НДФЛ 2019 за сотрудников

Код бюджетной классификации (КБК) по налогу на доходы физических лиц (НДФЛ) – это не просто хаотичный набор цифр. В нем зашифрована информация о получателе средств, сведения о том: какой платится налог, о виде платежа по данному налогу, в какой бюджет пойдут выплаченные деньги.

Таким образом, КБК по НДФЛ нужен для того, чтобы средства уплаченные компанией, ИП, физлицом нашли своего адресата. В случае, когда речь идет о НДФЛ, администратором поступающих денег будет ФНС.

Главные новости декабря для бухгалтера

Чаще всего КБК указывается в платежном поручении. Зная, что означает каждая цифра, вы сможете сами составить нужный код или воспользоваться уже готовыми комбинациями, которые вы найдете ниже.

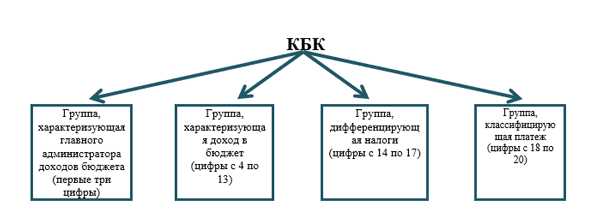

Давайте проанализируем, из каких же цифр складывается код бюджетной классификации для подоходного налога. Он включает в себя 20 цифр. Их можно условно отнести к 4 группам:

Важно! Первая, вторая и третья цифра КБК НДФЛ в 2019 году всегда будет 182. И означают они, что администратором бюджетных поступлений в данном случае выступает ФНС РФ.

Из этого следует, что кем бы ни являлся налогоплательщик: юрлицом, ИП, физлицом, какой бы платеж относительно НДФЛ он не делал: сам налог, пени по нему и пр. Первые три цифры КБК будут неизменны – 182.

Изменения декабря 2018 года для бухгалтера по зарплате

Теперь перейдем к следующим составляющим КБК по НДФЛ 2019.

- Цифры с 4 по 6, по сути, представляют с собой расшифровку вида платежа: налог, взнос и т.д. Для подоходного налога они также неизменны – 101.

- Цифры 7-8 – расшифровывают статью доходов. В коде подоходного налога они тоже никогда не меняются. Если составляете код при уплате НДФЛ самостоятельно, пишите во всех случаях 02.

- Цифры 9-11 – указывают, от кого поступил платеж:

– налоговый агент – 010;

– ИП – 020;

– самостоятельный резидент – 030;

– иностранец, работающий по патенту – 040.

- Цифры 12-13 представляют собой расшифровку бюджета, например для НДФЛ они всегда будут 01, что соответствует федеральному бюджету.

- Цифры 14-17 расскажут налоговикам, к какой категории относится данная выплата по НДФЛ:

– непосредственно подоходный налог — 1000,

– пени за неуплату НДФЛ – 2100;

– проценты по НДФЛ – 2200;

– штраф по НДФЛ – 3000.

- Цифры 18 по 20 – это всего-навсего шифр дохода. При уплате НДФЛ всегда ставьте в конце 110, не зависимо компания вы или ИП, налог платите или пени.

Таким образом, любое заинтересованное лицо, зная обозначение каждой цифры КБК НДФЛ в 2019 году, сможет безошибочно собрать этот код. Однако этой трудоемкой работы можно избежать. Тем более ошибка автоматически влечет за собой неуплату вовремя налога.

Мы составили уже все возможные коды КБК НДФЛ для разных категорий плательщиков. И вы можете ознакомиться с ними ниже.

КБК НДФЛ 2019 для юридических лиц

Нижеприведенными КБК пользуются, как правило, организации и ИП, уплачивающие подоходные налог за своих сотрудников. Это важно понимать, так как ИП, не имеющие работников, платят по иным КБК.

Будьте внимательны! Эти КБК предназначены исключительно для налоговых агентов.

Стоит отметить, что до 1 января 2019 года к числу налоговых агентов относились российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми работник получил доходы (ст. 207 НК РФ).

В 2019 году налоговыми агентами также признаются российские организации, которые перечисляют денежное довольствие, зарплату, вознаграждения военнослужащим и лицам гражданского персонала (законопроект № 1078298-6).

|

Вид платежа по НДФЛ для налоговых агентов |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02010 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02010 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02010 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02010 01 3000 110 |

Внимание! У Роструда новые требования к расчету зарплаты. Подробности на семинаре>>>

КБК НДФЛ для ИП, если у них нет работников

Очень часто у индивидуальных предпринимателей нет наемных работников. Они уплачиваю НДФЛ только со своих личных доходов. В этой ситуации ИП не являются налоговыми агентами, поэтому КБК по НДФЛ в 2010 году у них будут отличаться от тех, что используют организации.

Внимание! Эти же коды ставят в платежках адвокаты и нотариусы, уплачивающие подоходных со своих личных доходов.

|

Вид платежа по НДФЛ для ИП, не имеющих работников |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02020 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02020 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02020 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02020 01 3000 110 |

КБК по НДФЛ для физических лиц

Если физлицу нужно заплатить в налоговую НДФЛ, оно также заполняет платежные документы, где указывает КБК. Коды бюджетной классификации для резидентов, отличаются от всех прочих. Смотрите нижеследующую таблицу.

|

Вид платежа по НДФЛ для резидентов, платящих, в том числе НДФЛ с продажи имущества |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02030 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02030 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02030 01 3000 110 |

КБК НДФЛ нерезидентов

|

Вид платежа по НДФЛ для иностранцев, работающих в РФ по патенту |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02040 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02040 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02040 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02040 01 3000 110 |

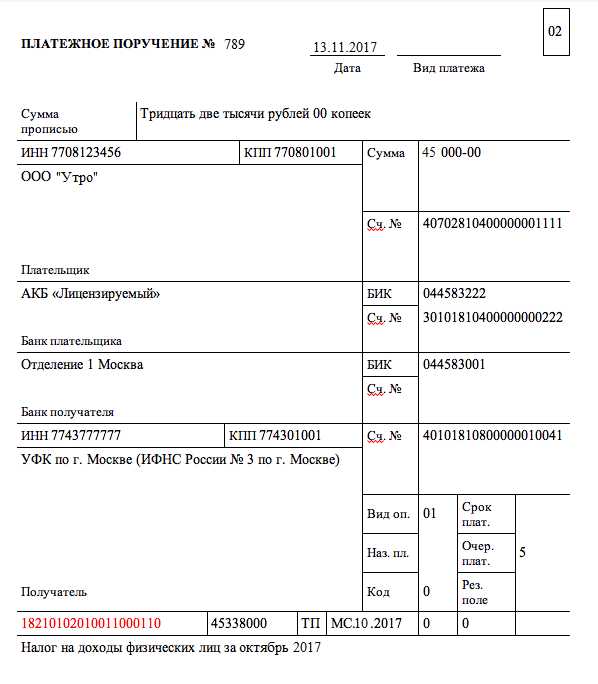

Коды бюджетной классификации по НДФЛ налогоплательщики в первую очередь указывают в платежном поручении. Этот реквизит неизменен независимо от того кто делает взносы в бюджет, а также о каком виде платежа идет речь: налог, штрафы или пени.

КБК по НДФЛ в 2019 году все без исключений вписывают в поле 104.

В заполненном виде ваша платежка должна выглядеть приблизительно следующим образом:

Помните, пожалуйста! Ошибка в КБК по НДФЛ приведет к тому, что ваш платеж не будет зачислен на счет налоговой, а значит, перед вашей компанией повиснет долг. Он грозит штрафами и пенями. Поэтому при оформлении платежек будьте внимательны.

Пени и штрафы по НДФЛ (КБК) на 2019 год

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Пусть это вас не пугает. При ошибочном написании нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2018 № 03-02-07/1/2145.

Важно! Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в отделение ФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

Итак, вы ошиблись с кодом, что предпринять:

- Не делайте повторный платеж налога;

- Компания или ИП пишут заявление на уточнение КБК по НДФЛ в налоговую инспекцию по месту своего нахождения.

- Территориальный орган ФНС решает вопрос об уточнении налогового платежа на день его фактической уплаты.

Обратите внимание! При ошибочном указании КБК по НДФЛ не исключено, что вам начислят пени, но перечислять их не нужно. Если компания заплатила подоходный налог вовремя, то после уточнения КБК, пени аннулируются.

- Инспекторы ФНС принимают решение об уточнении в течение 10 рабочих дней со дня получения заявления от организации. О принятом решении налоговики извещают компанию в течение пяти дней после утверждения своего решения.

www.zarplata-online.ru

КБК по НДФЛ в 2019 году: таблица для всех случаев

Журнал «Упрощенка» подготовил таблицу КБК по НДФЛ на 2019. В нашей таблице собраны коды для всех случаев: при уплате налога за сотрудников, по дивидендам и др. Для удобства мы указали, в каком случае какой КБК можно использовать. Например, для уплаты НДФЛ с зарплаты работников.

КБК по НДФЛ на 2019 год за сотрудников и других ситуаций

Расшифровка | КБК при уплате НДФЛ в 2019 году |

|---|---|

За работников с НДФЛ, который перечисляет налоговый агент Применяется:

| 182 1 01 02010 01 1000 110 налог 182 1 01 02010 01 2100 110 пени 182 1 01 02010 01 3000 110 штраф |

За ИП и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) Этот НДФЛ платят ИП с доходов от своей деятельности, если они применяют общий режим и частнопрактикующие лица | 182 1 01 02020 01 1000 110 налог 182 1 01 02020 01 2100 110 пени 182 1 01 02020 01 3000 110 штраф |

С физлица, который платит гражданин самостоятельно, в том числе с дохода от продажи личного имущества Например, с выигрыша, с продажи квартиры, с доходов от аренды имущества (все случаи есть в статье со статье 228 НК) | 182 1 01 02030 01 1000 110 налог 182 1 01 02030 01 2100 110 пени 182 1 01 02030 01 3000 110 штраф |

В виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) | 182 1 01 02040 01 1000 110 налог 182 1 01 02040 01 2100 110 пени 182 1 01 02040 01 3000 110 штраф |

www.26-2.ru

НДФЛ с дивидендов в 2019 году ставка и КБК

НДФЛ с дивидендов в 2019 году ставка, КБК (код бюджетной классификации), для резидентов и нерезидентов, платежное поручение, как заплатить и полная информация об уплате налога на прибыль. Сколько бизнес-проектов рождается в кафе за рюмкой, когда человек с организаторскими способностями и идеями, разводит своего приятеля с деньгами на открытие бизнеса. Последний при этом надеется до конца жизни получать солидный куш, именуемый дивидендами. Необходимо отметить, что существует очень немного предприятий в России, которые выплачивают своим учредителям прибыль по дивидендам, ведь гораздо проще оформить человека внештатным сотрудником начислять ему зарплату, со всеми налогами, не обрастая лишний отчётностью. Лишнюю же прибыль предприятия стараются не показывать, а путем обновления основных фондов и средств, а также формированием дополнительных расходов сводить к нулю. Однако, некоторые фирмы все же выплачивают доход своим учредителям. Соответственно, по законодательству этот доход должен облагаться налогом, уровень которого постоянно меняется.

Итак, в начале разберемся с бюджетными кодами, которые необходимо указывать при оформлении платежных поручений по уплате налогов с дивидендов. КБК по НДФЛ с дивидендов в 2019 году 182 1 01 02010 01 1000 110, а по налогу на прибыль с дивидендов 182 1 01 02010 01 1000 110. Что касается процентной ставки, то она для нерезидентов составляет 15%. А вот для самих россиян, а также иностранных граждан, которые пробыли в России более 183 дней и имеют вид на жительство, на НДФЛ с дивидендов 2017 году ставка составляет всего 13%.

Так что, спонсируя открытие какого-то бизнеса, при условии, что он будет приносить прибыль, вы, в зависимости от своей учредительной доли, будете получать доход, с которого с вас вычтут от 13 до 15%. И столь высокие налоговые ставки являются еще одной причиной торможения развития бизнеса в России. Люди просто не хотят тратить свои деньги на предпринимательство, понимая, что это не принесет им особых выгод. Плюс ко всему, НДФЛ с дивидендов в 2019 году ставка еще и требует бумажной волокиты – оно надо простому смертному?

novosti-online.info

novosti-online.info

КБК НДФЛ

Каждому налогу для перечисления его в бюджет соответствует свой код бюджетной классификации (КБК). И чтобы правильно перечислить НДФЛ, КБК просто необходим.

КБК проставляется в поле 104 платежного поручения.

КБК по НДФЛ на 2016 и 2015 год несколько, и указывать их надо в зависимости от ситуации.

КБК НДФЛ для ИП 2015 за себя

Если ИП платит НДФЛ за себя, а не как налоговый агент, то налог с полученных доходов предприниматель должен перечислить на КБК 182 1 01 02020 01 1000 110.

КБК НДФЛ в 2016 году не изменится.

КБК НДФЛ 2015 за физических лиц

Если физлицо (не ИП) должно самостоятельно уплатить НДФЛ со своих доходов, то налог этот «физик» отправляет на КБК 182 1 01 02030 01 1000 110. Данный КБК подоходного налога в 2016 году сохранился.

КБК НДФЛ за работников 2015

КБК по НДФЛ за сотрудников для ИП, ООО и АО един — 182 1 01 02010 01 1000 110. При этом КБК по НДФЛ за работников в 2016 году такой же, как и в 2015 году.

Образец заполнения платежного поручения при перечислении НДФЛ с выплат сотрудников вы найдете в нашем Универсальном календаре (см., например, уплату НДФЛ с январских выплат).

Кстати, КБК НДФЛ с нерезидентов в 2015 и 2016 году точно такой же. Поскольку неважно, с чьей зарплаты вы перечисляете НДФЛ: резидентов или нерезидентов.

КБК при перечислении НДФЛ с дивидендов

КБК по НДФЛ с дивидендов зависит от того, кто перечисляет налог в бюджет.

| Кто перечисляет НДФЛ с дивидендов | КБК |

|---|---|

| Физлицо — получатель дивидендов | 182 1 01 02030 01 1000 110 |

| Налоговый агент | 182 1 01 02010 01 1000 110 |

КБК по НДФЛ с дивидендов в 2016 году не меняется — налог перечисляется на тот же КБК, что и в 2015 году.

КБК при перечислении пени по НДФЛ

| Кто перечисляет пени по НДФЛ | КБК |

|---|---|

| Физлицо | 182 1 01 02030 01 2100 110 |

| ИП | 182 1 01 02020 01 2100 110 |

| Налоговый агент | 182 1 01 02010 01 2100 110 |

КБК при перечислении штрафа по НДФЛ

| Кто перечисляет штраф по НДФЛ | КБК |

|---|---|

| Физлицо | 182 1 01 02030 01 3000 110 |

| ИП | 182 1 01 02020 01 3000 110 |

| Налоговый агент | 182 1 01 02010 01 3000 110 |

КБК по НДФЛ на 2016 год

Как мы рассказали выше, новые КБК НДФЛ на 2016 не были приняты (включая КБК при уплате пеней и штрафов). То есть физлица, ИП (за себя) и налоговые агенты должны заполнять платежки на перечисление налога на доходы физлиц в том же порядке, что и в 2015 году. И указывать КБК для уплаты НДФЛ в 2016 году такой же, как в 2015 году.

Заполнить платежное поручение вам поможет специальный сервис на сайте ФНС.

glavkniga.ru

КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах

КБК дивиденды – в 2018 году НДФЛ с них по-прежнему удерживается в обязательном порядке – изменений не претерпел. Код, как и ранее, совпадает с КБК по НДФЛ по иным выплатам, осуществляемым в адрес физлица налоговым агентом.

Понятие дивидендов

Получатели дивидендов

КБК по дивидендам по НДФЛ в 2018 году

Итоги

Понятие дивидендов

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2015 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

О том, на каких условиях происходит распределение дивидендов в ООО, читайте в этой статье.

Об особенностях расчета дивидендов у организаций, применяющих спецрежим, читайте в статье «Порядок расчета дивидендов при УСН».

Получатели дивидендов

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица.

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОрганизация, выплачивающая дивиденды, выступает в роли налогового агента, удерживая с выплат физлицу НДФЛ, а с выплат юрлицу – налог на доходы.

О том, что считать датой получения дохода в виде дивидендов, читайте в материале «Взимается ли НДФЛ с дивидендов?».

Как быть с НДФЛ, если физическое лицо не получило отправленные ему дивиденды, читайте в статье «Дивиденды не дошли до получателя — можно вернуть НДФЛ».

О расчете налога с дивидендов, выплачиваемых юридическим лицам – резидентам РФ, читайте в статьях «Как правильно рассчитать налог на прибыль с дивидендов?» и «Особенности расчета дивидендов для определения налога на прибыль».

КБК по дивидендам по НДФЛ в 2018 году

Ставка НДФЛ на дивиденды, начиная с 2015, года равна 13%. В случае если участник не является резидентом РФ, налогообложение необходимо произвести по ставке 15%.

Выплаченные физлицам доходы, в том числе и дивиденды, отражаются в справках 2-НДФЛ и в расчетах 6-НДФЛ.

Перечисление налога в бюджет ООО необходимо сделать в соответствии с п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты. Налог допускается перевести одним платежом, вне зависимости от количества получателей дивидендов.

КБК по НДФЛ на дивиденды в 2018 году не изменился по сравнению с прошлыми периодами. При составлении платежного документа следует указать следующий код:

182 1 01 02010 01 1000 110.

КБК для уплаты налога на прибыли с дивидендов российским организациям ищите в статье «Какой актуальный КБК по налогу на прибыль на 2017-2018 год?».

Итоги

Дивиденды, выплаченные участникам, представляют собой доход, который подлежит налогообложению. Являясь налоговым агентом, организация, осуществляющая выплаты, удерживает с них налог. С доходов физлиц при этом удерживается НДФЛ и перечисляется в бюджет с использованием того же КБК, который применяется при удержании налога по другим доходам сотрудников.

nalog-nalog.ru