Какие документы надо вести при онлайн кассе: правила документооборота

Организации и индивидуальные предприниматели получили возможность отказаться от заполнения части первичной документации. Основание – внесение изменений в ФЗ №84, регламентирующий применение кассового оборудования при операциях с наличностью. Фискализирована значительная часть документации. Кассовые документы при онлайн кассе — расходные кассовые ордера (движение наличных денег по-прежнему необходимо оформлять).

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

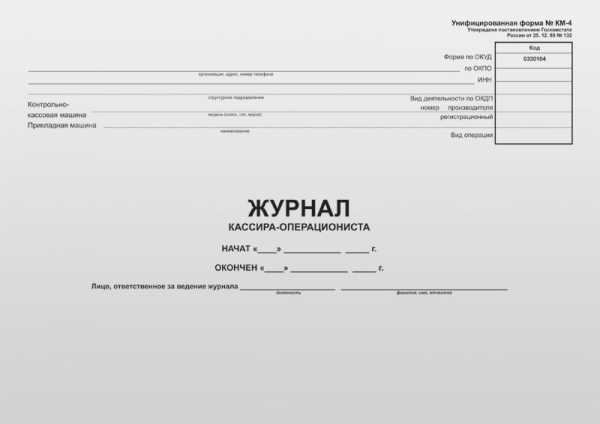

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Нужен ли журнал кассира-операциониста

С июля 2017 года журнал можно не вести. Это относится ко всем фирмам, перешедшим на онлайн-кассы. В форме КМ-4 регистрируются все притоки и оттоки, поэтому для внутреннего учёта она остаётся полезной.

Можно продолжать заполнение КМ-4 в добровольном порядке для фиксирования прихода и расхода финансовых средств. Эту документацию не надо представлять в налоговый орган. Журнал операциониста-кассира для индивидуальных предпринимателей имеет особое значение. Для принятия управленческих решений сведения о приходах и расходах очень важны.

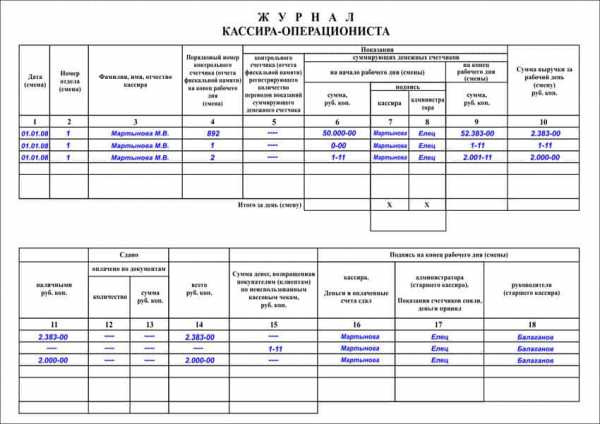

В целях контроля над поступлением и расходом денег за день или за смену в документе отражают информацию:

- Начальные и конечные сведения со счётчика ККТ за рабочий период.

- Сумму выручки, поступившую в течение дня или смены.

- Объем средств, полученных или потраченных в безналичной или наличной форме.

- Деньги, отданные покупателям по чекам за возврат продукции.

- Компаниям, которые не перешли на новый ККТ, необходимо заполнять журнал кассира-операциониста.

По итогам каждого дня или смены вышеобозначенные данные кассир должен вносить в журнал, следуя правилам: ставить прочерки в строках КМ-4, где отсутствует информация; заносить сведения по хронологии.

Фискальные документы: форматы

В Федеральном законе №84, регулирующем применение кассового оборудования, определены требования к документации, образующейся в ходе использования онлайн касс (ст. 4.1 п. 4 и 5).

Требования в основном затрагивают отчёты и реквизиты чеков, сроки хранения в ФН (30 дней).

Важно! Прежде чем начать вести документирование по новой дисциплине, нужно изучить список обязательных к использованию фискальных документов. Все требования сосредоточены в Приказе ФСН от 21 марта 2017 года № ММВ-7-20/229.

Вся документация заполняется в онлайн-кассе. Она хранится 30 дней в памяти ФН. Автоматический режим выдаёт бумаги Федеральной налоговой службе через интернет. Если данные не придут в течение суток, кассу заблокируют.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн. Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе. В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

onlinekassa.guru

Какие кассовые документы составлять при работе с онлайн-кассой

С 1 июля 2017 года изменились правила формирования чеков онлайн-касс, а также были отменены первичные кассовые документы учета, утвержденные постановлением Госкомстата от 25.12.98 №132.

Формы первичных кассовых документов были утверждены постановлением Госкомстата от 25.12.98 №132. Согласно новым законодательным положениям эта документация к применению необязательна при работе с онлайн-кассами. Если коммерсант или компания не перешли на онлайн-кассы, использовать данную первичку они обязаны, как и прежде.

Какие кассовые документы отменены?

О том, что с 1 июля 2017 года кассовые документы отменены, указано в письме Минфина от 16.09.2016 №03-01-15/54413, а также в сообщении на официальном сайте налоговиков от 29 июня 2017 года. Кроме того, упомянутое письмо финансистов доведено до налоговых органов в письме Налоговой службы от 26.09.2016 №ЕД-4-20/18059@. А значит, новые положения можно смело использовать в работе и претензий со стороны налоговых контролеров не будет.Перечислим кассовые документы, от которых могут отказаться те, кто начал применять онлайн-ККТ:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины»

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию»

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»

- КМ-4 «Журнал кассира-операциониста»

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста»

- КМ-6 «Справка-отчет кассира-операциониста»

- КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»

- КМ-9 «Акт о проверке наличных денежных средств кассы»

Обратите внимание, с введением новым положений о применении кассовой техники квитанции к приходному кассовому ордеру в электронном виде теперь можно отправлять по электронной почте в адрес вносителя. Распечатка документа необязательна. Квитанция от ПКО в бумажном формате, как и раньше, выдается на руки в распечатанном виде.

Также по новым правилам кассовую книгу может вести не только работник кассы, но и иной сотрудник, имеющий косвенное отношение к денежным средствам, например, главный бухгалтер. Чтобы не нарушить закон и делопроизводство в компании, достаточно прописать новые обязанности в должностной инструкции нового сотрудника, ответственного за ведение кассовой книги.

Грамотно построить работу с кассовой техникой нового образца позволит программа для онлайн-касс от Бухсофт!

Правила оформления кассовых чеков: как было и как стало?

Кроме изменений в ведении кассовой документации онлайн-ККТ с 1 июля 2017 года изменились и правила формирования кассовых чеков. Также увеличилось количество обязательных реквизитов в чеке онлайн-кассы.

Узнайте об этом больше из нашей статьи: «Важные моменты и новый реквизит в кассовых чеках онлайн-касс».

Разберемся, какие правила были раньше и какие действуют сейчас в оформлении кассовых чеков. Опять же изменения правомерны для тех, кто уже начал применять кассовую технику нового образца.

| Приход разменных денежных средствРаньшеЧек не пробивался. Разменные монеты, выдаваемые из основной кассы, отражались в книге учета по форме КО-5.СейчасПорядок не изменился. |

| Возврат товара покупателем в день покупки до закрытия сменыРаньшеВ одном экземпляре оформлялся акт по установленной форме КМ-3. Документ подписывался уполномоченными лицами: директором, заведующим отделом, старшим кассиром и кассиром-операционистом. Возвратные чеки нужно было приклеить на лист бумаги и сдать на хранение в бухгалтерию.СейчасНужно сформировать кассовый чек, в котором будет указан признак «Возврат прихода». Покупатель при этом пишет заявление о возврате товара в свободной форме. |

| Возврат товара покупателем в другой день после закрытия сменыРаньшеОформлялся расходный кассовый ордер, где нужно было указать информацию из личного паспорта покупателя. Кроме того, покупатель писал произвольное заявление о возврате товара.СейчасДействия аналогичны, как и при возврате товара в день покупки. |

| Кассовый чек пробит с неверно указанной суммой платежаРаньшеВ одном экземпляре оформлялся акт по установленной форме КМ-3. Документ подписывался уполномоченными лицами: директором, заведующим отделом, старшим кассиром и кассиром-операционистом. Если сумма по чеку была меньше, чем стоимость приобретения, пробивался еще один чек на возникшую разницу.СейчасТребуется сформировать кассовый чек коррекции.Что такое чек коррекций узнайте из нашей статьи: «Ответы на вопросы по онлайн-кассам в 2017 году: когда нужен чек коррекции?» |

| Инкассация выручки до закрытия кассовой сменыРаньшеФормировался Z-отчет, на его основании заполнялся дополнительными сведениями журнал по форме КМ-4. Кроме того, формировалась справка-отчет по форме КМ-6.СейчасНужно подготовить отчет о закрытии смены на онлайн-кассе. |

| Закрытие сменыРаньшеФормировался Z-отчет, на его основании заполнялся журнал по форме КМ-4. Кроме того, формировалась справка-отчет по форме КМ-6.СейчасНужно подготовить отчет о закрытии смены на онлайн-кассе. |

| Сдача разменных денежных средствРаньшеЧек не пробивался. Возврат отражался в книге учета принятых и выданных кассиром денежных средств по форме КО-5.СейчасПорядок не изменился. |

| Продажа товаров без НДСРаньшеВ кассовых чеках не было обязательного реквизита — ставка и сумма НДС.СейчасЕсли от уплаты НДС компания освобождена, то в чеке онлайн-кассы не нужно выделять сумму налога. Однако согласно положениям приказа ФНС РФ от 21.03.2017 № ММВ-7-20/229 следует обозначить код 1105 «сумма (часть итога), к которой не применяется НДС». |

| Продажа товаров на УСНРаньшеВ кассовых чеках не было обязательного реквизита — наименование товара.СейчасВ чеках онлайн-касс название товаров (работ, услуг) и их количество должны быть прописаны обязательно. |

| Оплата товара банковской картойРаньшеЧек пробивался с пометкой о получении платежа по безналичному расчетуСейчасПорядок не изменился.Это интересно: «Когда при оплате по безналу нужно выдавать кассовые чеки». |

| Внесение предоплаты покупателемРаньшеПробивался кассовый чек в обычном порядке.СейчасТребуется сформировать чек онлайн-ККТ с признаком «Аванс» либо «Частичная предварительная оплата до момента передачи предмета расчета». |

| Продажа товаров в интернет-магазинеРаньшеЧек формировался по факту расчета с покупателем.СейчасО новых правилах работы интернет-магазинов с онлайн-кассами читайте в наших статьях:«Должны ли интернет магазины отправлять электронные чеки своим покупателям. Часть 1».«Должны ли интернет магазины отправлять электронные чеки своим покупателям. Часть 2» |

| Продажа и прием к оплате сертификатовРаньшеФормировался кассовый чек и при продаже сертификата, и при получении сертификата в счет оплаты товаров по нему.СейчасВ момент продажи сертификата нужно оформить кассовый чек с признаком «Аванс», поскольку сертификат признается предоплатой за покупаемый в будущем товар.При получении сертификата в качестве оплаты товара формируется чек с признаком расчета: «Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета». Об этом нюансе говорится в письмах Минфина РФ от 27.01.2017 №03-01-15/4114 и ФНС РФ от 09.09.2016 №АС-4-20/21227. |

www.buhsoft.ru

Кассовые документы при онлайн-кассах — Народный СоветникЪ

Онлайн-касса: с какими документами работает кассир

Отчетность по формам КМ-1–КМ-9 упразднена?

Как нововведения коснулись БСО

Онлайн-касса: с какими документами работает кассир

Кассир выдает чеки (либо отправляет их по электронной почте / в виде СМС) и проводит фискальные операции по онлайн-кассе, а оператор фискальных данных (ОФД) шифрует данные и в утвержденном формате отправляет в налоговую инспекцию. К основным фискальным документам относятся:

- Отчет об открытии смены — в нем отражаются номер смены, сведения о кассире, дата и время и другие реквизиты.

- Кассовый чек (БСО) — основной документ онлайн-кассы или автоматизированной системы для выдачи БСО.

- Кассовый чек коррекции (БСО коррекции) — используется для учета неучтенной выручки (например, при перебое с электричеством). К нему прикладывается оправдательный документ с указанием причины коррекции.

- Отчет о закрытии смены — содержит помимо номера смены, даты и времени количество переданных через ОФД документов и, что важно, данные о неотправленных документах. На основании данного отчета формируется ПКО в кассе предприятия. Распечатывать и хранить отчеты об открытии и закрытии смен на бумажных носителях необязательно.

Какие документы нужно вести при онлайн-кассе? Полный список есть в таблице 6 приложения 2 к приказу ФНС РФ от 21.03.2017 № MMB-7-20/229@.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенОтчетность по формам КМ-1–КМ-9 упразднена?

Установка онлайн-кассы не отменяет необходимости соблюдения кассовой дисциплины в плане заполнения кассовой книги, ПКО и РКО. А вот документы, относящиеся непосредственно к работе с ККТ, которые ранее заполнялись вручную по формам КМ-1–КМ-9, заменены на фискальные документы, создаваемые онлайн-кассой. Фискальные данные, поступающие в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из вышеуказанных форм КМ с индексом от 1 до 9.

В частности, не нужно ежедневно снимать Z-отчет и представлять его в налоговую — его функции выполняет теперь отчет о закрытии смены.

КМ-3 — акт, который ранее составлялся при возврате товара или ошибке кассира — теперь заменен чеком с признаком «возврат прихода». Не забудьте помимо чека оформить РКО на сумму возврата.

Для отчетности при онлайн-кассе кассиру более не нужно на основании Z-отчета заполнять справку-отчет кассира-операциониста (КМ-6), а также вносить сведения в журнал (КМ-4).

Все эти нововведения для фирм, использующих онлайн-кассы, зафиксированы в письме Минфина РФ от 16.09.2016 № 03-01-15/54413.

Как нововведения коснулись БСО

Нововведения коснулись и применения бланков строгой отчетности (БСО). Все требования, предъявляемые к кассовым чекам, актуальны и для БСО.

Бланк должен формироваться электронно, специальной автоматизированной системой, способной взаимодействовать с налоговой по принципу онлайн-кассы. Соответственно, печатать БСО в типографии больше недопустимо. Бланк обязан содержать те же реквизиты, что и кассовый чек онлайн-ККТ. БСО из автоматизированной системы может быть распечатан на бумаге или направлен покупателю электронно либо по СМС. БСО онлайн-кассы не требуют ведения книги учета таких бланков: аппарат сам хранит информацию о напечатанных или отправленных покупателю документах.

ВАЖНО! В законе осталась категория лиц, которые могут применять БСО до 01.07.2019. Для них действуют правила работы с БСО, предусмотренные редакцией закона «О ККТ» от 22.05.2003 № 54-ФЗ, действовавшей до 03.07.2016.

Отметим, что БСО изначально был призван заменить кассовые чеки для лиц, освобожденных от применения кассовых аппаратов. Так как в настоящее время законодательство требует использовать БСО, сформированные с помощью автоматизированных систем, такие БСО практически идентичны кассовым чекам. Поэтому для хозсубъекта будет намного проще выдавать чеки онлайн-кассы и при оказании услуг, и при продаже товаров.

***

Переход на модернизированную ККТ отменяет обязанность компаний применять унифицированные формы КМ-1–КМ-9, но оставляет за ними необходимость соблюдать кассовую дисциплину.

nsovetnik.ru

Нужна ли кассовая книга для онлайн-кассы

Кассовая книга при онлайн-кассе

Кассовая книга – это важный документ бухучета предприятия/ИП, предназначенный для отражения и контроля операций по наличным расчетам в компании. Бланк отчета по форме КО-4 утвержден Постановлением № 88 от 18.08.98 г. В соответствии с действующими требованиями Порядка ведения кассовых операций, регулируемых Банком России в Указаниях № 3210-У от 11.03.14 г., все юридические лица/ИП обязаны фиксировать поступающую наличность в кассовой книге. В виде исключения разрешается не вносить средства по агентским и субагентским взаимоотношениям.

Z-отчет онлайн-касса

Кассовая книга является обязательным регистром учета и заполняется в соответствии с текущими приходно-расходными операциями за операционный день. Допускается не составлять форму при отсутствии движений наличности по кассе. В связи с введением поправок в Закон № 54-ФЗ, нужно ли вести кассовую книгу при онлайн-кассе?

Новое оборудование с ФН оснащено усовершенствованным объемом памяти, способно ежедневно передавать данные по поступающей выручке в контрольные органы (с помощью ОФД) и подключено к онлайн-режиму в сети интернет. Возможно, чиновники учли все эти моменты и упростили кассовый документооборот для тех розничных торговцев, которые оперативно установили в своих магазинах «умные» ККТ? Безусловно, некоторые послабления в части первичной документации уже действуют. Этому посвящены разъяснения Минфина и ФНС в Письмах №№ 03-01-15/54413 от 16.09.16 г., ЕД-4-20/18059@ от 26.09.16 г., 03-01-15/19821 от 04.04.2017 г.

О чем идет речь? Прежде всего, о необходимости применения первичной документации по Постановлению № 132 от 25.12.98 г. Это всем знакомые формы – от КМ-1 до КМ-9, включая журнал кассира КМ-4, справку кассира КМ-6, акты и т.д. До вступления в силу Закона № 290-ФЗ составление подобных форм было обязательным для всех субъектов, работающих с ККТ. С появлением инновационной техники использование указанных бланков более не является обязанностью, а носит добровольный характер. Преимущество онлайн-касс заключается в автоматизации учета, в связи с чем минимизируется первичный документооборот магазина.

Однако кассовая книга не относится к первичным бланкам бухучета, а является обязательным унифицированным регистром, форма которого принимается на федеральном уровне и не подлежит самостоятельному утверждению предприятиями/ИП. Вести кассовую книгу обязаны все компании вне зависимости от рабочего налогового режима. Некоторые послабления предусмотрены для СМП и ИП, но относятся эти нормы не к составлению кассовой книги, а к другим моментам, к примеру утверждению лимитов кассы.

Онлайн-кассы – правила ведения кассовой книги

Формат ведения кассовой книги выбирается по решению фирмы – в электронном или бумажном виде. Основанием для внесения денег в главную кассу предприятия/ИП при онлайн-технике являются Z-отчеты, предназначенные для закрытия смены в конце рабочего дня. Отчет гашения выбивает кассир, одновременно данные передаются в ИФНС. По полученным сведениям заполняются журнал и справка кассира (при использовании таких первичных документов), а затем вся информация поступает в бухгалтерию, где и составляется кассовая книга.

Онлайн кассы кто освобожден

К отрывным листам КО-4 прикладываются приходные и расходные кассовые ордера, оформленные на унифицированных бланках. Общая сверка данных производится в конце каждого дня, контроль осуществляют руководящие лица предприятия. Листы кассовой книги сшиваются по итогам выбранного периода – за декаду, месяц, квартал. Исправления допускаются только при заверении данных главным бухгалтером/директором компании. Электронная кассовая книга может не распечатываться, а заверяться ЭЦП и храниться на магнитных носителях данных. Каждый год в организации/ИП открывается новый экземпляр книги. Срок хранения регистра составляет 5 лет (Закон № 402-ФЗ, п. 362 Приказа № 588).

Вывод – составление кассовой книги по форме КО-4 является обязанностью всех розничных торговцев независимо от того, какую модель ККТ применяет продавец.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Возврат товаров в день покупки |

При возврате денежных средств покупателю в день покупки ККТ применяется в обязательном порядке (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914). Денежные средства выдаются покупателю из денежного ящика ККТ на основании чека, выданного при покупке товара. При выдаче наличных покупателю необходимо пробить чек ККТ с указанием признака расчетов «ВОЗВРАТ прихода». «Акт о возврате денежных средств покупателям» (КМ-3) оформлять не нужно. Возвратный чек ККТ передается в налоговые органы через оператора фискальных данных в том же порядке, что и все прочие чеки ККТ (письмо Минфина РФ от 04.04.2017 № 03-01-15/19821). Данные о возвращенных суммах отражаются в «Отчете о закрытии смены»: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ВОЗВРАТ прихода“» реквизита «Счетчики итогов смены». При оприходовании сумм наличных денежных средств, поступивших в ККТ за смену, в ПКО необходимо отразить разницу между суммой прихода и суммой возврата прихода. Иными словами, выручка от реализации товаров, работ, услуг в ПКО отражается за минусом возвращенных сумм. ————————————————— |

Возврат товаров не в день покупки |

На сегодняшний день даже специалисты Минфина РФ не знают, как правильно оформлять возврат денежных средств за товар, возвращенный не в день покупки. Поэтому чиновники рекомендуют обращаться по этому вопросу в Банк России (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 01.03.2017 № 03-01-15/11622). Ни в одном своем письме чиновники не сказали, что возвратный чек должен пробиваться при любом возврате денежных средств вне зависимости от даты возврата товара. Поскольку на сегодняшний день никакого нового порядка оформления возврата товаров не утверждено, считается, что возвращать денежные средства за товары, возвращенные не в день покупки, следует в прежнем порядке. Шаг 1. На основании заявления покупателя о возврате товаров необходимо оформить РКО, в котором покупатель поставит свою подпись, и выдать покупателю деньги из основной кассы (а не из денежного ящика ККТ). Шаг 2. На основании РКО следует сделать запись в «Кассовой книге». Таким образом, в тот день, когда из основной кассы были возвращены деньги за возвращенный товар, кассир оформляет ПКО на полную сумму выручки, полученной кассиром-операционистом, и РКО на сумму денежных средств, возвращенных покупателю. При возврате ранее внесенной предоплаты, по нашему мнению, организации должны пробивать чек ККТ вне зависимости от даты ее внесения. Денежные средства следует возвращать из денежного ящика ККТ. ————————————————— |

upiter24.ru

Журнал кассира-операциониста для онлайн-кассы: комментарий эксперта

Журнал кассира-операциониста (КМ-4) позволяет учесть все притоки и оттоки денежных средств. Он относится к первичным кассовым документам, которые с июля 2017 года, не являются обязательными для заполнения. Это правило касается фирм, которые полностью перешли на использование онлайн-касс. Хотя в ФНС форму КМ-4 теперь сдавать не нужно, для целей внутреннего учета она может оказаться полезной.

Журнал кассира-операциониста – форма для регистрации денежных потоков

Переход на онлайн-кассы предполагает автоматическую передачу сведений с ККТ в налоговые органы. Необходимо ли в этом случае удостоверять факты хозяйственной жизни на бумажных носителях? В частности, нужно ли при использовании онлайн-кассы вести журнал кассира-операциониста?

Журнал кассира-операциониста (КМ-4) – это первичный кассовый документ, который применяется для целей учета операций по приходу и расходу наличных и безналичных денежных средств на каждом кассовом аппарате организации; он выступает формой учета показаний счетчиков ККТ (Постановление Госкомстата РФ от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»).Журнал нужен для того, чтобы учитывать выручку, которую получила фирма за каждую смену или рабочий день. Этот документ имел обязательное значение до 2017 года, в связи с чем к нему выдвигались такие требования:

- регистр должен был быть прошнурован и пронумерован;

- журнал скрепляли подписями руководителя фирмы, главбуха, прикрепленного к фирме налогового инспектора.

Как правило, сведения с ККТ вносились ежедневно и удостоверялись подписями кассира, главного бухгалтера и руководителя организации. Все корректировки, связанные с несоответствием данных на ленте кассового аппарата и фактической суммой выручки, также прописывались в журнале КМ-4.

До введения онлайн-касс Федеральная налоговая служба (ФНС) контролировала применение субъектами бизнеса ККТ на базе журнала кассира-операциониста (Постановление Правительства РФ об утверждении Положения о ФНС от 30 сентября 2004 года №506).

С июля 2017 года большинство российских фирм полностью перешло на использование онлайн-касс, которые мгновенно отсылают всю информацию с ККТ в налоговые органы. Нужно ли в этом случая дублировать фискальные данные в журнале?

Нужен ли журнал кассира-операциониста для онлайн-кассы?

Порядок учета актов экономической деятельности в российской бухгалтерской практике постепенно упрощается.

Примечание: Нововведение 2013 года не затронуло кассовых документов, установленных ФЗ №54 «О применении ККТ» от 22 мая 2003 года (отчет о регистрации, кассовый чек и др.). Источник: Официальный сайт ФНССледовательно, теперь ИП и организациям необязательно заполнять журнал. Однако это право начинает действовать только с того момента, как фирмы окончательно переходят на применение онлайн-касс.

Примечание: Субъекты предпринимательской деятельности могут в добровольном порядке использовать форму КМ-4 даже после введения онлайн-касс для целей внутреннего учета. При этом вести они его могут в произвольной форме. Источник: Российская газета

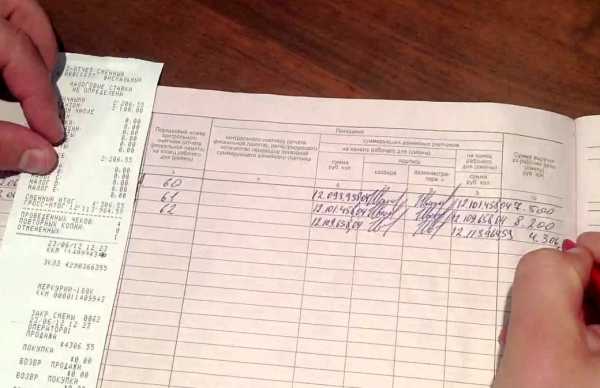

Рис. 1 Форма КМ-4 – это проверенная многолетней практикой система учета фискальных сведений.

Как правильно заполнять журнал кассира-операциониста?

Форма КМ-4 может применяться фирмой на добровольной основе для учета прихода и расхода денежных средств. С июля 2017 года она нужна не для целей отчетности в ФНС, но в качестве важного внутреннего учетного документа.

Особое значение этот первичный кассовый документ имеет для ИП, в которых не ведутся иные учетные записи. Информация же о ежедневных притоках и оттоках денежных средств может стать основой для принятия управленческих решений.

Рис. 2. Отказ от журнала кассира-операциониста избавляет от лишней бумажной работы, но лишает источника сведений о притоках и оттоках средств в течение смены. Источник: Сайт RaSzp.ru

Вести журнал КМ-4 фирмы теперь могут в любой форме, однако можно воспользоваться и прежним, проверенным практикой вариантом журнала кассира-операциониста (скачать бланк).

Для того чтобы учесть притоки и оттоки денег за смену или рабочий день в документе указываются сведения:

- со счетчика ККТ – начальные и конечные – за один рабочий период;

- величина выручки, полученная за день или смену;

- объем денежных средств, израсходованных и полученных, в наличной и безналичной форме;

- средства, переданные покупателям за возвращение ими продукции на основании чеков.

Пошаговый процесс заполнения журнала кассира-операциониста удобнее всего на практике:

Примечание: По каждому возврату товаров покупателями составляется «Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам» или форма КМ-3. Только при ее наличии информация может быть внесена в журнал. Источник: Российская газетаВсе перечисленные выше сведения вносит в журнал кассир-операционист по итогам каждой смены или рабочего дня, соблюдая ряд важных правил:

- сведения приводятся в хронологическом порядке;

- информация прописывается шариковой ручкой без помарок;

- строки КМ-4, в которых отсутствуют какие-либо сведения, помечаются прочерком;

- все вносимые в документ исправления удостоверяются подписями кассира и главного бухгалтера.

Рис. 3. Первичный кассовый документ заполняется аккуратно, без помарок. Источник: Сайт Fmb.ru

Если до 2017 года перечисленные выше правила заполнения журнала не соблюдались, то документ признавался недействительным. После перехода же фирмы на онлайн-кассу ее руководство имеет право установить собственный порядок заполнения КМ-4 (в соответствии с потребностями внутреннего учета) или вовсе отказаться от этого первичного кассового документа.

onlainkassy.ru

Какие документы оформлять при использовании онлайн-кассы

Если компания приобрела новую кассу онлайн или решила модернизировать старую, ей придется зарегистрировать ее в ИФНС. О том, как это делается, и какие понадобятся документы для регистрации онлайн-кассы, читайте в следующей статье.

Процесс регистрации

В соответствие с действующим законодательством (ФЗ №54), кассовые устройства, которые используют в своей деятельности юрлица и предприниматели, обязательно должны быть зарегистрированы в налоговой службе. Чтобы процесс оформления прошел без лишних затруднений, требуется собрать и предоставить пакет документов для регистрации онлайн-касс в налоговой.С 01.02.2017 стало невозможно регистрировать в ИФНС никакие кассы, кроме онлайн. Поэтому, при покупке кассового аппарата требуется проверить, есть ли он в спец. реестре кассовой техники, подписать контракт с ОФД, а также подать в ИФНС документы для проведения регистрации.

В первую очередь, для проведения оформления онлайн-кассы требуется написать заявление. Сделать это можно одним из следующих способов:

- На бумажном носителе – принести в ИФНС;

- В электроном виде;

- При помощи ОФД.

Информация, указываемая в заявлении

В заявлении на регистрацию должны указываться следующие сведения:

- Адрес и объект-магазин установки кассового устройства;

- Название модели устройства и его заводской номер;

- Название модели фискального носителя и заводской номер;

- Назначение работы с кассовым устройством;

- ИНН и название ОФД.

Какие документы нужны для регистрации онлайн-кассы

Для проведения регистрации онлайн-кассы ИП или юрлицу потребуется предоставить следующий пакет документов:

- Заявление;

- Электронная подпись на электронном носителе;

- Карта компании с ее реквизитами;

- Копия свидетельства о регистрации компании;

- Копия свидетельства о становлении на учет в ИФНС;

- Контракт с ОФД.

Документация при пользовании кассой

После того, как регистрация окончена, можно начинать продавать товары через онлайн-кассу. А какие документы вести по кассе онлайн? Есть ли отличия от учета операций при применении прежней техники?

Чиновниками предусмотрены некоторые послабления для тех предпринимателей и юрлиц, которые работают с улучшенными устройствами, имеющими фискальную память. Ведь получается, что вся информация моментально поступает в налоговую службу и фиксируется в личном кабинете. Это значит, что от части первичной документации можно избавиться, сократив тем самым оборот документов торговой точки.

Однако некоторые первичные документы для онлайн-кассы все еще остаются обязательными, а именно:

- Акт КМ-1 – необходим, чтобы обнулить данные счетчиков аппарата;

- Акт по форме КМ-2 – необходим для снятия данных в случае, если осуществляется ремонт кассы;

- Акт КМ-3 – формируется в случае возвращения наличности клиентам;

- Журнал по форме КМ-4 – предназначен для отображения операций кассовым работником;

- Журнал по форме КМ-5 – предназначается для проведения оформления значений кассовых аппаратов, работа на которых осуществляется без кассовых работников;

- Справка КМ-6 – для отображения кассовым работником некоторых отдельных операций;

- Сведения по форме КМ-7 – для оформления данных счетчиков по поступлениям;

- Журнал КМ-8 – для того, чтобы учитывать вызовы технических работников;

- Акт по форме КМ-9 – для того, чтобы проверять наличность в кассе.

okbuh.ru