Как начисляются проценты на остаток по дебетовой карте?

Карты с начислением процентов на остаток являются прекрасной альтернативой вкладам, поскольку подразумевают сопоставимое с ними ежемесячное начисление процентов.

Введение

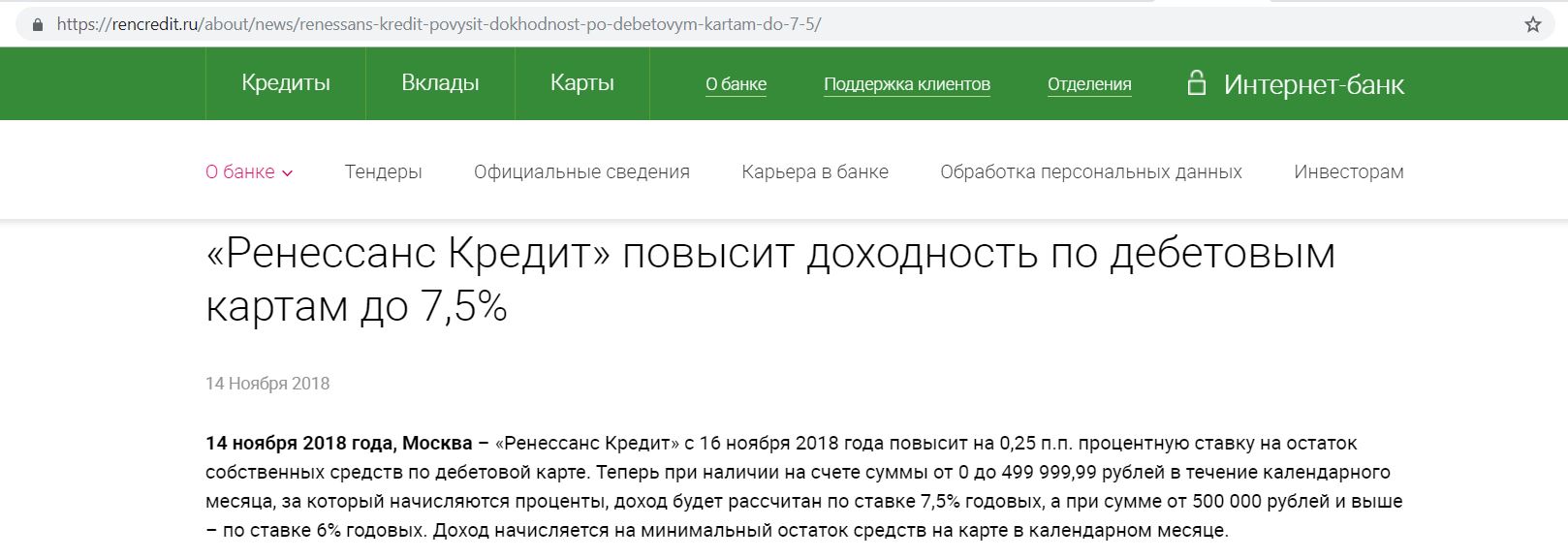

Большинство банков начисляют проценты на остаток суммы на счете дебетовой карты по ставке «До востребования», то есть 0,01% годовых. Такую ставку принято считать стандартной. Однако существуют и нестандартные банковские предложения, позволяющие не просто пользоваться удобным «пластиком», но и получать с его помощью ощутимый доход. Такие программы носят название «Доходная дебетовая карта» (доходными могут быть и кредитные карты, но это тема другой статьи). Они являются прекрасной альтернативой вкладам, поскольку подразумевают сопоставимое с ними ежемесячное начисление процентов на остаток по карте. При этом деньги на «пластике» можно снимать и пополнять в любое время, к тому же сумма на счете так же подпадает под государственную программу страхования вкладов.

Условия начисления процентов

Главное условие, при котором дебетовая карта с процентами на остаток работает — на ней всегда должна находиться определенная сумма (неснижаемый остаток). Если хотя бы один день в месяце на счете было меньше денег, проценты за весь месяц не начисляются. Как правило, ставка зависит от размера неснижаемого остатка – чем он больше, тем больше проценты. В остальном схемы в разных банках могут существенно различаться. Где-то проценты рассчитываются по ежедневному остатку, где-то – по минимальному в течение месяца. В любом случае, чем больше средств на счете, тем выше доходность по карте. В некоторых финансовых организациях ставки по карте с начислением процентов на остаток могут пересматриваться в одностороннем порядке.

Накопительная дебетовая карта

Существует схема начисления процентов, когда на размер ставки существенно влияет сумма затрат в месяц. То есть карта приносит больший доход, если вы активно ей пользуетесь, снимая деньги, а затем обеспечивая своевременные поступления.

Чтобы гарантированно получать доход, при выборе дебетовой карты с начислением процентов на остаток следует внимательно ознакомиться со всеми условиями, поинтересоваться размером неснижаемой суммы, а также сравнить выбранную программу с программами по обычным дебетовым картам. Дело в том, что доходный «пластик» гораздо дороже в обслуживании, к тому же многие банки берут комиссию за обналичивание средств по таким картам даже в собственных банкоматах.

Правда и мифы о деньгах в Вконтакте

Подписаться

Статья была полезной?

20 42

КомментироватьРекомендуемые дебетовые карты

Процент на остаток

— %

Годовое обслуживание

Подписка с выгодной СберКартой Прайм, переводами без комиссии, кино, музыкой, скидками от партнеров. До +10% бонусами за Ситимобил и АЗС, +5% за оплату в кафе и ресторанах, а так же +5% за покупки в СберМаркете.

Процент на остаток

— %

Годовое обслуживание

Процент на остаток

до 4 %

Годовое обслуживание

Процент на остаток

— %

Годовое обслуживание

Процент на остаток

до 7 %

Годовое обслуживание

До 2% кэшбэк на покупки. До 7% на остаток по карте. Бесплатное обслуживание и снятие наличных в банкоматах по всему миру при выполнении условий.

До 7% на остаток по карте. Бесплатное обслуживание и снятие наличных в банкоматах по всему миру при выполнении условий.

Банковские карты

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Новости банка — Подростковая карта Банка Русский Стандарт — в лидерах рейтинга лучших детских дебетовых карт, новости 2021 года

Карта Банка Русский Стандарт для подростков 14 — 18 лет вошла в топ-10 рейтинга «Лучшие детские дебетовые карты банков ТОП-100 по активам в мае 2021», который подготовил сервис «Выберу.Ру».

При составлении рейтинга лучших, куда вошла и подростковая карта Банка Русский Стандарт, учитывали стоимость выпуска и обслуживания карты, условия начисления Cashback, начисление процентов на остаток, возможность выпуска дополнительной карты, набор дополнительных сервисов — онлайн-оформление, выбор дизайна карты, наличие бонусов детям и родителям, надежность и значимость банка на рынке.

Независимый сервис «Выберу.Ру» регулярно составляет рейтинги востребованных банковских, страховых и финансовых продуктов. На этот раз были проанализированы дебетовые карты для детей и подростков ТОП-100 банков страны по активам и рассчитано 18 наиболее выгодных предложений.

Подробнее с рейтингом можно ознакомиться по ссылке.

Напомним, клиенты от 14 лет до 18 лет могут открыть в Банке Русский Стандарт карту для подростков. Для ее получения необходимо письменное согласие от одного из родителей (опекунов/попечителей), которое можно оформить в офисе банка или у нотариуса. Она позволит получать до 30% скидки у партнеров банка, до 25% cashback на покупки, а также всегда оставаться в тренде, имея возможность оплачивать покупки одним касанием смартфона. Специально для этого банковского продукта был разработан трендовый графити-дизайн. Так, держатели карты смогут бесплатно выбрать оригинальное оформление из галереи иллюстраций на сайте банка, либо придумать свой собственный дизайн.

Банк Русский Стандарт входит в мировой топ-150 кредитных организаций по обороту дебетовых карт по версии The Nilson Report по итогам 2019 года. А также занимает 6 место в рейтинге крупнейших игроков рынка в кредитных картах по версии Frank Research Group.

10 лет Tele2

Акция доступна для всех абонентов с тарифным планом согласно списку:

ПРОСТО Старт архивный, ПРОСТО Супер архивный, ПРОСТО Экстра архивный, Большой+, Крутой+, Большой архивный 2, Старт, Супер+, То,что надо, Большой, Крутой, ПРОСТО Старт архивный 2, ПРОСТО Старт, ПРОСТО Супер, ПРОСТО Экстра

Включайся, Включайся по полной 0518, Включайся на Максимум, Включайся по полной, Меняй все за 1390 тг 0419 архивный, Меняй все за 1790 тг 0419 архивный, Меняй все за 2590 тг 0419 архивный, Доступный, Меняй все за 1390 тг_0619, Меняй все за 1890 тг_0619, Меняй все за 2590 тг_0619,

Меняй все за 1390 тг, Меняй все за 1890 тг, Меняй все за 2590 тг, Меняй все за 1990 тг,

Меняй все за 2490 тг, Меняй все за 2990 тг, Нереальный безлимит, Включайся_2020, Твои

правила за 2490, Твои правила за 3190, Твои правила за 3890, Родная земля.

Для проверки названия тарифа, к которому Вы подключены наберите команду: *123*3*1#

Если номер находится на другом тарифном плане, то для участия в акции необходимо перейти на тарифный план «Твои правила».

Moneyveo — быстрые кредиты онлайн

Кредит онлайн на карту в Украине

Moneyveo — сервис онлайн-кредитования в Украине №1.

У нас вы сможете получить быстрый онлайн-кредит на банковскую карточку или кредит наличными путем денежного перевода на отделение «Новая почта». При этом вам не будут звонить операторы, от вас не потребуется справка о доходах и данные поручителей.

Moneyveo стал первым в Украине сервисом, который начал выдавать микрокредиты в сети. Наша цель — помогать вам

быстро решать финансовые вопросы. Поэтому мы максимально упростили процесс обслуживания. Для получения денег в нашем

сервисе нужны интернет, мобильный телефон, паспорт, ИНН и личная банковская карта.

Для получения денег в нашем

сервисе нужны интернет, мобильный телефон, паспорт, ИНН и личная банковская карта.

Вам больше не придется занимать деньги у друзей и знакомых, сдавать технику или ювелирные украшения в ломбард. Если средства нужны срочно, Moneyveo быстро решит проблему. Ведь нет ничего проще получения денег онлайн.

Кредитный договор

Чтобы получить кредит, клиенту необходимо подписать электронный договор. Для этого нужно ввести в специальное поле одноразовый идентификатор (код из SMS). После чего деньги поступят на карту в течение минуты.

Принципы работы компании

- Клиентоориентированность. Мы сделали наш сервис удобным для людей. Не выходя из дома, заемщик получает онлайн-кредит на свою банковскую карточку без дополнительных вопросов и проверок.

- Доверие. Moneyveo — первый сервис онлайн-кредитования на украинском рынке. За годы успешной работы мы помогли решить финансовые вопросы сотням тысяч клиентов! Нам доверяют и остаются с нами — а это самое важное!

- Оперативность.

Система принимает решение по заявке за минуту — мы ценим время.

Система принимает решение по заявке за минуту — мы ценим время. - Защита информации. Конфиденциальность клиента защищена и подтверждена международными сертификатами безопасности. Порядок оформления займа на карточку регламентирует и контролирует Национальный Банк Украины.

- Конфиденциальность. Получить кредит в нашем сервисе можно «без привлечения общественности». Мы не перезваниваем клиенту, чтобы уточнить его данные по заявке. Также не просим предоставлять сведения о поручителях.

- Лояльность. Первый кредит можно оформить под минимальную Дисконтную процентную ставку —

0,01% в день! Затем клиент постепенно увеличивает свой Уровень лояльности и Индивидуальную скидку на Базовую

процентную ставку. Чем больше он пользуется кредитами, тем ниже для него ставка. Максимальная скидка по Уровням

— 50%.

Система принимает решение по заявке за минуту — мы ценим время.

Система принимает решение по заявке за минуту — мы ценим время.

Кто может получить кредит в Moneyveo

Оформить кредит в сервисе может любой совершеннолетний дееспособный гражданин Украины, который имеет паспорт, ИНН и банковскую карточку.

Преимущества кредитов от Moneyveo в сравнении с другими МФО

В нише онлайн-кредитования Украины работает много компаний, которые выдают микрокредиты. Однако Moneyveo остается лидером рынка. В чем его отличие от других сервисов? Давайте разберемся.

| Условия оформления кредитов онлайн через интернет | Moneyveo | Другие МФО |

|---|---|---|

| Сумма первого кредита | 100-17 000 грн | 500-10 000 грн |

| Процентная ставка по первому кредиту (Дисконтная ставка) | 0,01% в день | до 3% в день |

| При возникновении просрочек | 3 дня Льготного периода | |

| Оплата займа в Личном кабинете | без комиссии | комиссия от 0,01 до 1,5% |

| Максимальная сумма на повторный кредит | 30 000 грн | 17 000 грн |

Наши достижения

Moneyveo — сервис онлайн-кредитования №1 в Украине. Об этом говорят ежегодные премии и различные награды:

Об этом говорят ежегодные премии и различные награды:

- 4 года — 2016, 2017, 2019, 2020 Moneyveo — победитель Украинской народной премии в категории «Лучший сервис кредитования онлайн».

- Награду «Звезда качества» мы получили в 2015, 2016, 2017, 2018, 2019, 2020 — за организацию сервиса онлайн-кредитов и за значительный вклад в развитие экономики Украины.

- В 2017, 2018, 2019, 2020 — победитель Всеукраинского бизнес-конкурса «Бренд года» в категории «Финансы/Бизнес/IT».

- В 2016, 2017, 2018, 2019 — лауреат премии PaySpace Magazine Awards в номинациях: «Лучший fintex-стартап», «Лучший сервис онлайн-кредитования».

- 2017, 2018, 2019, 2020 годы — получили золото в международном фестивале-конкурсе «Выбор года».

- 2019 — серебро в HR-БРЕНД УКРАИНА 2019.

- 2019 — серебро за креатив «Тарас и Сава» в конкурсе Effie Awards Ukraine и золото в категории

«Финанси» рейтинге Best marketing teams 2019.

Наши результаты

- За 7 лет работы сервиса к нам обратились за кредитом 960+ тысяч украинцев.

- Общее количество оформленных займов превысило 4,8 миллиона. Это означает, что большинство наших клиентов получали кредиты от Moneyveo на свою карту многократно.

- За время работы мы выдали кредитов на сумму более 17 млрд грн.

- Число обработанных кредитных заявок — порядка 9,4 млн штук.

- В 99% случаев сервис Moneyveo принимает решение по заявке мгновенно, на заполнение данных требуется до 8 минут.

- Средний возраст нашего пользователя – 28 лет, старшему – 92 года.

- У нас есть клиент, который получил кредит 821 раз.

- Средняя сумма займа в Moneyveo – около 5170 грн.

- Средний срок, на который наши клиенты берут кредит – 21 день.

- Средняя процентная ставка по всем кредитам в 2020 году – 0,87% в день.

Основные цифры

- №1 на рынке небанковского кредитования онлайн (*по версии исследования E-Commerce Expert)

- 960 тыс+ клиентов, которые регулярно пользуются нашими услугами

- 17 млрд+ грн выданных средств

- 4,8 млн выданных кредитов

- 8 минут — среднее время оформления заявки

- До 1 мин. — время обработки заявки нашей системой

10 причин оформить кредит в Moneyveo

- Если вам понадобился онлайн-кредит на карту, вы сможете оформить его мгновенно. Время заполнения заявки в среднем составляет 8 минут. Меньше минуты нужно системе, чтобы принять по ней решение.

- Наш сервис принимает онлайн-заявки и выдает кредиты в любое время суток: ночью и днем, в выходные и в будни.

- Мы не просим указывать контакты родственников или работодателей, не требуем привлекать поручителей.

- Для получения мгновенного кредита в Moneyveo нужны лишь ваши паспортные данные и ИНН.

- Решения по вашим заявкам принимаются в автоматическом режиме. Мы разработали оригинальную технологию обработки данных клиентов. Такой подход исключает человеческий фактор во время принятия решения, а также повышает шансы конкретного человека взять кредит онлайн.

- Безопасность любых операций с деньгами и защита персональных данных подтверждаются международными сертификатами безопасности Sectigo EV SSL и PCI DSS Service Provider Level 1.

- Условия получения денежного кредита на карту прозрачны – они зафиксированы в договоре. Вы сможете прочитать его в полном объеме перед тем, как денежные средства поступят на ваш счет. Компания никогда не внедряла скрытых комиссий, поэтому пользователь сервиса получает гарантированно дешевый кредит.

- Взять деньги в кредит может каждый. Услуга доступна всем резидентам Украины с 18 лет. Получить онлайн заем без

отказа сможет и тот, кто официально работает, и тот, кто не имеет постоянного ежемесячного дохода.

- Кредиты доступны клиентам с плохой кредитной историей.

- Максимально выгодные условия: первый кредит — под Дисконтную ставку 0,01% в день, скидки по промокодам и Уровням лояльности, клиентам доступны акционные предложения и розыгрыши подарков.

О Moneyveo

Сервис Moneyveo был создан по примеру зарубежных компаний-аналогов, которые уже много лет выдают кредиты в сети. Мы

собрали команду единомышленников, когда в Украине еще никто не занимался выдачей денег через интернет. На волне

вдохновения в кризисном 2013 году родился первый украинский финансово-технологический стартап – круглосуточная

выдача кредитов онлайн. Появился новый формат кредитования – мгновенные микрозаймы на карту без лишней

документации. Свидетельство о регистрации финансового учреждения IK №105 компания получила 21 марта 2013 г. Выдала

его Национальная комиссия, которая осуществляла государственное регулирование в сфере рынка финансовых услуг.

Лицензия на финансово-кредитную деятельность была выдана компании Национальной комиссией 14 мая 2015 г. Лицензия была переоформлена в 26 января 2017 г.

Наши продукты – онлайн-кредиты на карту – реальная финансовая помощь тем, кто в ней нуждается. Общество с ограниченной ответственностью «МАНИВЕО СКОРАЯ ФИНАНСОВАЯ ПОМОЩЬ» постоянно совершенствует сервис, учитывая последние инновации в сфере финансовых технологий и пожелания своих клиентов. Все вместе мы движемся вперед – улучшаем сервис кредитования в Украине, делая свой вклад в экономическое развитие нашей страны.

Процентная ставка

Базовая ставка продукта «СМАРТ» — 1,98% в день. Пример расчета процентной ставки: при получении кредита в размере 1000 грн на 10 дней сумма к оплате составит 1170 грн. Проценты по кредиту — 170 грн.

Базовая ставка продукта «КОМФОРТ» — 1,3% в день. Пример расчета процентной ставки: при получении

кредита в размере 1000 грн на 10 дней сумма к оплате составит 1130 грн. Проценты по кредиту — 130 грн.

Проценты по кредиту — 130 грн.

Последствия невыплаты

В случае отсутствия своевременной уплаты за пользование кредитом после Дисконтного периода по продукту СМАРТ:

- отменяются специальные условия начисления процентов по Дисконтной и Индивидуальной ставкам;

- за весь Дисконтный период доначисляется разница между фактически уплаченными процентами и процентами по Базовой ставке 1,98% за каждый день пользования кредитом;

- начинают начисляться проценты по ставке 2,98% от суммы кредита в день (не более 90 дней).

В случае отсутствия своевременной уплаты за пользование кредитом после Дисконтного периода по продукту КОМФОРТ:

- отменяются специальные условия начисления процентов по Дисконтной ставке;

- начинают применяться правила начисления процентов по Базовой процентной ставке 1,3% в день, начиная с дня,

следующего за датой платежа. Проценты по такой ставке начисляются на остаток «тела» кредита до окончания строка кредитования, указанного в условиях договора клиента, или до внесения просроченного платежа;

- также в случае просрочки во внекарантинный период начисляется штраф в размере 28% от суммы платежа. Максимальное количество штрафов – 50% от основной суммы кредита.

Проценты по такой ставке начисляются на остаток «тела» кредита до окончания строка кредитования, указанного в условиях договора клиента, или до внесения просроченного платежа;

Проценты по такой ставке начисляются на остаток «тела» кредита до окончания строка кредитования, указанного в условиях договора клиента, или до внесения просроченного платежа;

В случае ненадлежащего выполнения клиентом своих обязательств по договору, компания имеет право на юридическую защиту своих интересов в предусмотренном законодательством порядке.

Читать условия полностью

Лучший перевод остатка и кредитные карты 0% годовых от августа 2021 года

ПОЛНЫЙ СПИСОК РЕДАКЦИОННЫХ ВЫБОРОВ: КРЕДИТНЫЕ КАРТЫ BEST BALANCE TRANSFER

Нажмите на название карты, чтобы прочитать наш обзор. Перед подачей заявки уточните информацию на сайте эмитента.

Наш выбор для: Длительный период 0% + отсутствие штрафов за просрочку платежа

Карта Citi Simplicity® Card имеет надежный начальный период 0% годовых как для переводов баланса, так и для покупок. Также не взимаются ежегодные сборы, пени за просрочку платежа или пени.Прочтите наш обзор.

Также не взимаются ежегодные сборы, пени за просрочку платежа или пени.Прочтите наш обзор.

Наш выбор: Самый длинный период 0% для переводов и покупок

Длительный начальный период 0% годовых как для покупок, так и для переводов баланса сделал карту Visa® Platinum банка США фаворитом NerdWallet. Прочтите наш обзор.

Наш выбор для: Долгосрочная стоимость: периоды 0% для переводов и покупок + фиксированные вознаграждения

Кредитная карта Bank of America® Unlimited Cash Rewards является одной из многих карт с фиксированной ставкой 1,5% на рынок. Он поставляется с приличным бонусом за регистрацию, щедрым вступительным периодом годовой процентной ставки и возможностью увеличить ваши доходы с помощью программы Preferred Rewards Bank of America®.Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Карта Citi® Diamond Preferred® Card предлагает начальную годовую процентную ставку 0% на переводы баланса и новые покупки в течение 18 месяцев. У нее нет прощения за просрочку платежа, как у другой карты Citi с переводом баланса, но это по-прежнему отличный вариант. Прочтите наш обзор.

У нее нет прощения за просрочку платежа, как у другой карты Citi с переводом баланса, но это по-прежнему отличный вариант. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + бонусный возврат наличных

Карта Citi Custom Cash℠ предлагает большую ценность за годовой сбор в размере 0 долларов: 5% автоматически возвращается в ваши соответствующие критериям максимальные расходы категория на сумму до 500 долларов, потраченных за цикл выставления счетов (1% в другом месте).Список подходящих 5% категорий разнообразен и включает в себя таких крупных игроков, как рестораны, продуктовые магазины и т. Д. И, в отличие от конкурентов, здесь нет расписания активации или календаря бонусов, за которым нужно следить. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + высокие постоянные вознаграждения

Среди карт с фиксированной ставкой возврата денег вам будет сложно превзойти карту Wells Fargo Active Cash℠. Он возвращает неограниченные 2% от всех покупок, что отлично.Но, кроме того, карта предлагает богатый бонус за регистрацию и щедрую начальную годовую ставку 0% как на покупки, так и на переводы баланса. Это впечатляющая, труднодоступная комбинация функций на карте с годовой платой в размере 0 долларов. Прочтите наш обзор.

Он возвращает неограниченные 2% от всех покупок, что отлично.Но, кроме того, карта предлагает богатый бонус за регистрацию и щедрую начальную годовую ставку 0% как на покупки, так и на переводы баланса. Это впечатляющая, труднодоступная комбинация функций на карте с годовой платой в размере 0 долларов. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Платиновая карта Wells Fargo довольно проста, но она хороша. Вы получаете приятный, длительный вводный период 0% годовых как на покупки, так и на переводы баланса, плюс отсутствие ежегодной комиссии. Никаких вознаграждений нет, но вы получаете автоматическую защиту сотового телефона, когда оплачиваете счет за беспроводную связь с помощью карты, так что есть отличная причина, чтобы сохранить ее в течение длительного времени.Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Кредитная карта BankAmericard® не бросается в глаза и не стремится к этому. Вы получаете приличный начальный период годовой процентной ставки 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Вы получаете приличный начальный период годовой процентной ставки 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок + отказ от платы за просрочку

Чем отличается кредитная карта HSBC Gold Mastercard® от конкурирующих карт, которые имеют аналогичные вступительные периоды 0% годовых? Предлагая небольшое прощение: он освобождает от платы за просрочку платежа, если вы не опаздывали в предыдущем году.Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + бонусный возврат наличных

Что отличает Discover it® Balance Transfer от других карт балансного перевода, так это его постоянные вознаграждения за возврат денег, которые дают у вас есть отличный повод продолжать использовать карту регулярно даже после того, как закончится начальный период 0% годовых. Прочтите наш обзор.

Наш выбор для: Долгосрочная стоимость: 0% период для переводов + вознаграждения

Год за годом Citi® Double Cash Card — 18-месячное предложение BT было нашим выбором для лучшей карты с фиксированной ставкой для возврата денег. Вы получаете 2% кэшбэка за каждую покупку — 1%, когда вы что-то покупаете, и 1%, когда оплачиваете. Нет начального периода 0% для покупок и бонуса за регистрацию, но высокая ставка вознаграждения более чем компенсирует отсутствие наворотов. Прочтите наш обзор.

Вы получаете 2% кэшбэка за каждую покупку — 1%, когда вы что-то покупаете, и 1%, когда оплачиваете. Нет начального периода 0% для покупок и бонуса за регистрацию, но высокая ставка вознаграждения более чем компенсирует отсутствие наворотов. Прочтите наш обзор.

Наш выбор для: периода 0% + награды с округлением в большую сторону

Карта Citi Rewards + ® может подойти не всем, но ее уникальная функция округления означает, что каждая покупка будет приносить не менее 10 баллов. Карта предлагает бонусные вознаграждения на заправочных станциях и в супермаркетах и не имеет годовой платы.И не следует упускать из виду начальный период годовой процентной ставки 0%. Прочтите наш обзор.

Наш выбор для: Низкая ставка на длительный период

Вы не получите 0% -ный период с кредитной картой SunTrust Prime Rewards, но вы получите удивительные три года по сверхнизкой ставке, и вы можете избежать уплаты комиссии за перевод. Большой улов? Не все могут подать заявку. Он также предлагает скромные вознаграждения, поэтому имеет некоторую ценность после того, как истечет период действия промо-акций. Прочтите наш обзор.

Прочтите наш обзор.

Что такое перевод баланса 0%?

Перенос остатка включает перенос долга с кредитной карты с высокой процентной ставкой на новую карту с более низкой процентной ставкой, в идеале с начальным периодом 0%.По сути, вы используете одну карту для погашения другой, но поскольку вы не платите столько процентов, у вас есть больше денег, чтобы погасить свой долг быстрее.

Сколько я могу сэкономить при переводе баланса 0%?

Балансовый перевод имеет финансовый смысл только в том случае, если сумма, которую вы сэкономите на процентах, превышает любую комиссию, которую вы заплатите за выполнение перевода.

Экономия на процентах

Перевод долга на карту с начальным периодом 0% годовых для балансовых переводов, очевидно, сэкономит вам деньги в виде процентов.Эти сбережения могут составлять сотни или даже тысячи долларов в зависимости от того, сколько вы должны.

Согласно исследованию долга домашних хозяйств по кредитным картам в США, проведенному NerdWallet, среднее домохозяйство с возобновляемой задолженностью по кредитной карте, то есть задолженностью, переносимой из одного месяца в следующий, в марте 2019 года имело в общей сложности 6741 доллар США. у вас была такая большая задолженность по карте с годовой процентной ставкой 17%, и вы хотели выплатить долг равными суммами в течение 18 месяцев:

Если вы оставили долг на карте 17%, вы заплатили бы больше, чем 900 долларов в виде процентов в течение этих 18 месяцев.

Если вы перевели долг на карту с 0% начальной годовой процентной ставкой в течение 18 месяцев, вы бы не выплачивали проценты вообще. Кроме того, если бы вы использовали деньги, которые вы заплатили бы в качестве процентов, и применили их для выплаты остатка, у вас бы не было долгов на пару месяцев раньше.

Обратите внимание на комиссию за перевод баланса

Перевод баланса не всегда является решительным решением проблемы долга с высокими процентами. Большинство карт с промо-периодом 0% годовых взимают комиссию за перевод остатка, которая обычно составляет от 3% до 5% от суммы перевода.Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени, когда вы впервые открываете свою учетную запись.

Большинство карт с промо-периодом 0% годовых взимают комиссию за перевод остатка, которая обычно составляет от 3% до 5% от суммы перевода.Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени, когда вы впервые открываете свою учетную запись.

Прежде чем нажимать на курок для перевода, подумайте, хватит ли суммы, которую вы сэкономите на процентах, для компенсации комиссии за перевод. В приведенном выше примере комиссия в размере 3% за перевод в размере 6741 долларов США составляет немногим более 200 долларов США, а комиссия в размере 5% составляет около 340 долларов США. Если вы экономите 900 долларов на процентах, то комиссию стоит заплатить.

Однако, если бы вы планировали выплатить долг за шесть месяцев, а не за 18, то перевод сэкономил бы вам только около 330 долларов в виде процентов, поэтому комиссия в размере 3% съела бы большую часть ваших сбережений, пока Комиссия в размере 5% стоила бы вам денег.

Оцените свои сбережения с помощью нашего калькулятора

Сэкономит ли перевод остатка ваши деньги, в основном зависит от четырех факторов:

Текущая процентная ставка по этой задолженности.

Комиссия за перевод баланса.

Как долго длится период 0% на новой карте.

Как сделать перевод баланса 0%

Если математические расчеты перевода баланса работают в вашу пользу, вот что делать дальше.

1. Подайте заявку на перевод карты с нулевым балансом

Во многих случаях карты с вводным предложением 0% годовых для переводов дают вам лишь короткий период времени после открытия вашего счета, чтобы воспользоваться этим предложением — скажем, , 60 дн. Поэтому, даже если у вас уже есть карта с действующим периодом 0%, использовать ее для перевода может быть слишком поздно.

Как правило, вам понадобится хороший кредит, чтобы претендовать на карту для перевода баланса.

Большинство эмитентов не позволяют переводить задолженность с одной из своих карт на другую.Например, вы не можете перевести баланс с одной карты Chase на другую. Поэтому убедитесь, что вы не подаете заявку на получение карты в том же банке, в котором хранится задолженность, которую необходимо перевести.

2. Сообщите эмитенту новой карты, что вы хотите осуществить перевод.

Для некоторых карт это можно сделать из панели управления своей учетной записи в Интернете или даже из мобильного приложения эмитента. Для других вам нужно будет позвонить по номеру службы поддержки клиентов, указанному на обратной стороне карты.

3. Предоставьте информацию, запрошенную вашим эмитентом.

Вам необходимо знать номер счета долга, который вы хотите перевести, и сумму, которую вы хотите переместить.В зависимости от кредитного лимита на вашей новой карте и политики эмитента карты (которая может ограничивать сумму перевода) вы можете получить одобрение на перевод всей суммы или только ее части.

4. Продолжить оплату по старой карте

Это критично. Перевод не происходит сразу после вашего запроса. Это может занять дни или даже пару недель. Платите хотя бы минимум, пока ваш старый карточный счет не покажет, что долг был перемещен. Последнее, что вы хотите, — это понести дорогую плату за просрочку платежа (и, возможно, нанести ущерб вашим кредитным рейтингам).

Последнее, что вы хотите, — это понести дорогую плату за просрочку платежа (и, возможно, нанести ущерб вашим кредитным рейтингам).

5. Следите за своими счетами

Вы увидите погашенную задолженность на старой карте и отобразите ее на новой. Пришло время расплачиваться за это.

6. Уберите старую карту, но держите ее открытой

Может возникнуть соблазн разрезать старую карту и аннулировать счет ради катарсиса, но закрытие счета оплаченной кредитной карты может повредить ваш кредит оценки. Если с карты не взимается годовая плата, оставьте ее открытой.

Следует ли вам получить карту перевода с 0% баланса? Плюсы и минусы

Плюсы: Почему стоит получить карту перевода баланса

Вы можете погасить свой долг быстрее.Это должно быть точкой перевода баланса. Внесите сэкономленные деньги в качестве процентов на свой баланс, чтобы быстрее расплатиться с долгами.

Не просто переводите долг с одной карты на другую, чтобы не погасить ее.Это упрощает ваши финансы. Если вы совмещаете несколько платежей и сроков, возможно, вам будет проще объединить их в один ежемесячный платеж с более низкой процентной ставкой.

Не просто переводите долг с одной карты на другую, чтобы не погасить ее.

Не просто переводите долг с одной карты на другую, чтобы не погасить ее.Минусы: почему карта перевода баланса может не подойти вам

Если вы не погасите свой долг в течение 0% периода, ваше положение может быть хуже.Без надежного плана погашения переведенного баланса вы можете в конечном итоге выплачивать проценты по еще более высокой ставке, чем по предыдущей карте, когда истечет период 0%.

Обычно взимается комиссия. По большинству карт взимается комиссия за перевод остатка, и в зависимости от суммы вашей задолженности и условий, которые вы ищете, перевод долга может не иметь смысла.

Чтобы получить квалификацию, вам необходим хороший или отличный кредит. Если ваша кредитоспособность в порядке, вы можете не получить одобрение на использование другой карты.

И каждый раз, когда вы подаете заявку на новую карту, ваш счет падает, поэтому лучше не подавать заявку, если вы считаете, что одобрение — это далеко не лучший вариант.Вы можете получить одобрение на сумму меньше, чем вы хотите перевести. Эмитент новой карты может позволить вам перевести только часть вашей задолженности. Например, он может установить лимит в 5000 долларов на переводы баланса. Вы можете попробовать запросить более высокую сумму. Если это не поможет, подумайте о других шагах по выплате долга.

И каждый раз, когда вы подаете заявку на новую карту, ваш счет падает, поэтому лучше не подавать заявку, если вы считаете, что одобрение — это далеко не лучший вариант.

И каждый раз, когда вы подаете заявку на новую карту, ваш счет падает, поэтому лучше не подавать заявку, если вы считаете, что одобрение — это далеко не лучший вариант.Как сравнить карты перевода с нулевым балансом

1.Определите, соответствуете ли вы требованиям.

В большинстве случаев кредитные карты с нулевым балансом требуют хорошего или отличного кредита. Как правило, это означает, что кредитный рейтинг составляет около 690 или выше. (Вы можете получить свой кредитный рейтинг бесплатно на NerdWallet.)

2.

Посмотрите на эмитента, который держит ваш текущий долг

Посмотрите на эмитента, который держит ваш текущий долгВ большинстве случаев вы не можете переводить остатки между картами одного банка — из одного Chase карту на другую карту Чейза, например. Это важно знать, потому что это избавит вас от получения карты, которую вы не сможете использовать.Будьте особенно осторожны с кредитными картами магазина, которые часто не идентифицируют банк-эмитент. (Магазины обычно не выпускают собственные кредитные карты и не управляют ими; они сотрудничают с банком для этого.)

3. Сравните периоды 0% годовых для переводов баланса

Чем дольше период 0%, тем лучше, так как у вас будет больше времени для выплаты долга без процентов. Но знайте, что более длительные периоды могут означать более высокие комиссии за перевод.

4. Сравните комиссии за перевод баланса

Комиссия за перевод по большинству кредитных карт колеблется от 3% до 5%.Это эквивалентно от 30 до 50 долларов за каждую 1000 долларов, которую вы переводите. Некоторые карты не взимают комиссию за перевод и не отменяют ее на вводный период. Но таких карт немного, и для большинства из них требуется отличный кредит. Кроме того, карты, с которых не взимается комиссия за перевод, обычно имеют более короткие периоды годовой процентной ставки 0%, чем карты с переводом баланса, которые это делают.

Некоторые карты не взимают комиссию за перевод и не отменяют ее на вводный период. Но таких карт немного, и для большинства из них требуется отличный кредит. Кроме того, карты, с которых не взимается комиссия за перевод, обычно имеют более короткие периоды годовой процентной ставки 0%, чем карты с переводом баланса, которые это делают.

5. Откажитесь от ежегодных сборов

При переводе с карты с хорошим балансом годовая плата не взимается. Некоторые бонусные карты с годовой комиссией предлагают вводные периоды 0%, но они плохой выбор для того, чтобы выбраться из долгов.(Награды и бонусы за регистрацию на таких картах стимулируют расходы, а годовая плата съедает деньги, которые могут пойти на погашение долга.)

Максимально эффективное использование кредитной карты с нулевым балансом

Используйте свою кредитную карту для перевода остатка только для погашения долга.

Карты, которые сберегут вас больше всего при выплате долга, обычно не дают наилучшего вознаграждения. Вот почему лучше использовать две карты: одну для погашения долга с течением времени, а другую для совершения (и немедленного погашения) новых покупок.Знайте, когда заканчиваются рекламные периоды. Начальный период 0% годовых для вашей карты не длится вечно, и в большинстве случаев комиссия за перевод в размере 0 долларов доступна только в течение ограниченного времени. Переводите задолженность и погашайте ее в течение этих периодов времени, чтобы избежать процентов и комиссий. Внимательно прочтите выписки по кредитной карте — или просто позвоните своему эмитенту и спросите, не уверены ли вы, когда истечет время.

Оплата вовремя. Если вы опоздали с платежом, годовая процентная ставка 0% баланса вашей карты, вероятно, исчезнет.Это связано с тем, что рекламные условия часто аннулируются, если у вашего аккаунта плохая репутация. Помимо потери самой ценной функции карты, вам, возможно, также придется заплатить штраф за просрочку платежа (обычно около 40 долларов) и штрафную процентную ставку (часто около 30%).

Чтобы избежать этой корзины плохих новостей, настройте автоматические платежи, если вы уверены, что на вашем счете будет достаточно денег, чтобы покрыть хотя бы минимум. Вносите дополнительные платежи в течение месяца, если позволяет ваш бюджет.Составьте план.Подведите итоги своего долга и выясните, что вам нужно сделать, чтобы освободиться от долгов. Подсчитайте, сколько дополнительных денег вы можете вкладывать в погашение задолженности по кредитной карте каждый месяц, и отслеживайте свои успехи по мере погашения остатка.

Карты, которые сберегут вас больше всего при выплате долга, обычно не дают наилучшего вознаграждения. Вот почему лучше использовать две карты: одну для погашения долга с течением времени, а другую для совершения (и немедленного погашения) новых покупок.

Карты, которые сберегут вас больше всего при выплате долга, обычно не дают наилучшего вознаграждения. Вот почему лучше использовать две карты: одну для погашения долга с течением времени, а другую для совершения (и немедленного погашения) новых покупок. Чтобы избежать этой корзины плохих новостей, настройте автоматические платежи, если вы уверены, что на вашем счете будет достаточно денег, чтобы покрыть хотя бы минимум. Вносите дополнительные платежи в течение месяца, если позволяет ваш бюджет.

Чтобы избежать этой корзины плохих новостей, настройте автоматические платежи, если вы уверены, что на вашем счете будет достаточно денег, чтобы покрыть хотя бы минимум. Вносите дополнительные платежи в течение месяца, если позволяет ваш бюджет.Альтернативы 0% -ному переводу баланса

Возможно, вам не подходит карта перевода баланса. Есть и другие способы справиться с долгом.

1. Оплатите сумму, превышающую минимальную причитающуюся сумму

Ваш минимальный ежемесячный платеж — это абсолютный минимум, который вы можете заплатить без штрафных санкций.Это не поможет вам выплатить долг. Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты за меньшие деньги, а это означает уменьшение основной суммы, уплачивая больше минимума.

Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты за меньшие деньги, а это означает уменьшение основной суммы, уплачивая больше минимума.

2. Использование калькулятора выплаты долга

Калькуляторы выплаты долга покажут вам, сколько вы можете сэкономить на процентах, выплачивая остаток по кредитной карте без перевода. Введите свой баланс и выберите процентную ставку, затем просмотрите свои сбережения, если вы уменьшили баланс на 5% до 50%.См. Калькулятор здесь.

3. Спросите, имеете ли вы право на более низкую процентную ставку.

Если ваш кредитный рейтинг улучшился с тех пор, как вы открыли счет, возможно, стоит попросить эмитента снизить вашу процентную ставку. Вы можете получить несколько баллов из вашей ставки или, возможно, ваш счет будет перемещен на карту с более низкой ставкой. Вам также могут сказать, что это невозможно, но стоит позвонить и спросить.

5.

Рассмотрите возможность получения личной ссуды

Рассмотрите возможность получения личной ссудыПерсональная ссуда может быть надежным вариантом для урегулирования вашей задолженности с высокими процентами.Персональные ссуды могут выдаваться банками, кредитными союзами и онлайн-кредиторами. Некоторые ссуды, предназначенные для консолидации долга, могут даже быть выплачены напрямую вашим кредиторам, что упрощает процесс.

Имейте в виду, что личный заем имеет смысл только в том случае, если процентная ставка по займу меньше процентной ставки, которую вы платили по долгу по кредитной карте. Поищите среди них наиболее выгодные условия и знайте, что кредитные союзы обычно предлагают одни из лучших ставок, но обычно вам нужно стать членом, чтобы подать заявку.Некоторые онлайн-кредиторы взимают комиссию за выдачу кредита, аналогично тому, как с карты перевода баланса взимается комиссия за перевод баланса. Обязательно посчитайте, прежде чем соглашаться на условия карты.

Лучшие кредитные карты с низким процентом в августе 2021 года

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Если у вас есть остаток на кредитной карте, скорее всего, вам выпадут высокие проценты.Согласно последним данным ФРС, средняя годовая процентная ставка для всех счетов кредитных карт составляет 14,87%, а для счетов с начисленными процентами она повышается до 16,88%.

Может быть, эти ставки кажутся управляемыми, но учтите математику. Предположим, ваша карта имеет процентную ставку 17% и у вас есть баланс в 1000 долларов. Если вы просто платите минимум 20 долларов в месяц, вам потребуется 90 месяцев (то есть более семи лет), чтобы выплатить свой долг, и вы понесете 794 доллара в виде процентов. Это почти то же самое, что дважды заплатить свой первоначальный баланс.

Ношение весов никогда не бывает идеальным, но это может случиться с лучшими из нас. Могут возникнуть непредвиденные расходы, такие как счет за медицинское обслуживание или ремонт дома, и вы попадете в долги. Если вы не воспользуетесь вводным предложением 0% годовых, вы будете получать проценты, что может затруднить выплату долга.

Если вы не воспользуетесь вводным предложением 0% годовых, вы будете получать проценты, что может затруднить выплату долга.

Кредитные карты с низким процентом — отличный способ избежать высоких процентных платежей, если у вас есть ежемесячный баланс. Многие карты с низкими процентными ставками поступают от кредитных союзов, для которых требуется членство.Однако мы выбирали только карты финансовых учреждений, которые позволяют присоединиться любому желающему. Чтобы претендовать на самую низкую процентную ставку, вам обычно нужен хороший или отличный кредит.

Когда у вас есть остаток на карте, разумнее сосредоточиться на его выплате, а не пытаться оптимизировать количество очков, которые вы можете заработать. Некоторые карты из этого списка действительно предлагают программу вознаграждений, но это не было основным критерием, который мы учитывали при выборе лучших кредитных карт с низким процентом. (См. Нашу методику для получения дополнительной информации о том, как мы выбираем лучшие карты. )

)

Ниже в разделе Select рассматриваются лучшие кредитные карты с низкими процентными ставками, которые могут сэкономить вам на начислении процентов, при этом получать вознаграждения и пользоваться другими льготами. Просто знайте, что у многих из приведенных ниже карт есть диапазоны годовых, и в зависимости от вашего кредитного рейтинга вы не можете претендовать на самую низкую ставку. Как правило, для получения лучших оценок требуется хороший или отличный балл.

Вот выбор Select для лучших кредитных карт с низкой процентной ставкой:

Winner

Titanium Rewards Visa® Signature Card от Andrews Federal Credit Union

Информация о Titanium Rewards Visa® Signature Card от Andrews Federal Credit Union. были собраны CNBC независимо и не проверялись и не предоставлялись эмитентом карты до публикации.

Награды

3X балла за бензин и продуктовые покупки и 1,5X балла за все другие покупки

Приветственный бонус

Заработайте 10000 баллов, потратив 1500 долларов в течение первых 90 дней

Годовая плата

Intro APR

N / A для покупок и переводов остатка

Обычный APR

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Необходим кредит

Pros

- Low 9 .От 49% до 16,49% переменная годовая процентная ставка

- Не взимается комиссия за покупки, сделанные за пределами США

Минусы

- Требуется членство в кредитном союзе, хотя это бесплатно

- Нет специального финансирования для покупок или переводов баланса

- Комиссия за перевод баланса в размере 1,5 % или 50 долларов, в зависимости от того, что больше.

- Расчетная прибыль через 1 год: 543 долларов США

- Расчетная прибыль через 5 лет: 2314 долларов США

Сумма вознаграждений включает баллы, полученные от приветственного бонуса

Для кого это? Карточка для подписи Titanium Rewards Visa® от Федерального кредитного союза Эндрюса возглавляет наш список благодаря низким процентным ставкам, сильной программе вознаграждений и отсутствию комиссий за транзакции за рубежом — и все это без годовой платы.

Эта карта предлагает низкую переменную годовую процентную ставку от 9,49% до 16,49%. Если у вас есть баланс, вы можете получить выгоду от более низких процентных ставок по сравнению с другими картами с высокими процентными ставками. За перевод баланса взимается комиссия в размере 1,50% за перевод, но не менее 50 долларов США.

Помимо процентных ставок, карта Visa® Titanium Signature Rewards Card предлагает щедрую программу вознаграждений: заработайте 3-кратные баллы за покупку бензина и продуктов и 1,5-кратные баллы за все другие покупки. Кроме того, есть приветственный бонус в размере 10 000 баллов, если вы потратите 1500 долларов в течение первых 90 дней.

Чтобы открыть эту карту, вам необходимо вступить в Федеральный кредитный союз Эндрюса, но присоединиться может любой желающий. Если вы не соответствуете квалификационным требованиям, вы можете бесплатно присоединиться к Американскому совету потребителей (ACC) с промокодом «Andrews».

Лучшая карта с низким процентом для переводов остатка

Platinum Mastercard® от First Tech® Federal Credit Union

Информация о Platinum Mastercard® от First Tech® Federal Credit Union была собрана CNBC независимо и не проверялась и не предоставлялась эмитент карты до публикации.

Награды

Приветственный бонус

Годовая плата

Начальная годовая процентная ставка

0% за первые 12 платежных циклов на переводы баланса, обработанные в течение 90 дней с даты открытия счета

Обычная годовая процентная ставка

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Необходимый кредит

Плюсы

- Без годовой комиссии

- Без комиссии за перевод остатка

- 0% годовых за первые 12 расчетных циклов на балансе переводы

- 6.От 99% до 18,00% переменная Годовая процентная ставка

Консультации

- Остатки должны быть переведены в течение 90 дней с момента открытия счета

- Программа вознаграждений отсутствует

Для кого это? Платиновая карта Mastercard® от First Tech® Federal Credit Union предоставляет держателям карт щедрое предложение по переводу остатка: 0% годовых за первые 12 платежных циклов и без комиссии за перевод остатка. После вступительного периода существует низкая конкурентоспособная переменная годовая процентная ставка от 10,49% до 18,00%.

Остатки должны быть переведены в течение 90 дней с момента открытия счета, чтобы иметь право на беспроцентное финансирование, но это типичное требование.

Эта карта не дает никаких вознаграждений, но не требует годовой платы и комиссии за транзакции за границу.

Чтобы получить эту карту, вы должны быть членом Федерального кредитного союза First Tech, но любой желающий может присоединиться к ней без дополнительных затрат. Станьте участником через аффилированность с избранными организациями или работодателями, отношения с текущим участником, работая или живя в округе Лейн, штат Орегон, посещая технический колледж Cogswell Poly или вступив в Общественный исторический музей (CHM) или Financial Fitness Association (FFA).Членский взнос в CHM и FFA оплачивается First Tech.

Лучшая защищенная карта с низким процентом

DCU Visa® Platinum Secured Credit Card

Информация о DCU Visa® Platinum Secured Credit Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карт до публикация.

Награды

Приветственный бонус

Годовая плата

Начальная годовая процентная ставка

Обычная годовая процентная ставка

Комиссия за перевод остатка

Комиссия за иностранную транзакцию

Плюсы

- Без годовой платы

- 11.50% переменная годовая процентная ставка

- Без комиссии за зарубежную транзакцию

Консультации

- Минимальный гарантийный депозит в размере 500 долларов США, что выше среднего

- Требуется членство в кредитном союзе, которое может стоить минимум 10 долларов США, если вы не соответствуете требованиям

- Нет программа вознаграждений

- Нет четких сроков перехода на незащищенную карту

Для кого это? Обеспеченная кредитная карта DCU Visa® Platinum имеет одну из самых низких процентных ставок для защищенной карты — 11.50% переменная. Он также не имеет годовой платы, что позволяет максимально сэкономить.

Если у вас есть остаток на этой карте, процентные сборы будут меньше по сравнению с некоторыми защищенными картами, по которым процентная ставка превышает 20%. В дополнение к конкурентоспособной процентной ставке держатели карт могут воспользоваться страховкой путешествий, страхованием от повреждений при аренде автомобиля и расширенной гарантийной защитой.

Для доступа к кредиту требуется минимальный залог в размере 500 долларов США, что превышает средний размер 200 долларов США.

Вы должны быть членом Digital Federal Credit Union, чтобы открыть эту карту, но любой может присоединиться одним из нескольких способов: друг или член семьи члена DCU, жить в определенных сообществах, работать на избранных работодателей или зарабатывать деньги. единовременный взнос (всего 10 долларов США) в пользу участвующей организации.

Лучшая карта с низким процентом для вознаграждений

Choice Rewards World Mastercard® от First Tech® Federal Credit Union

Информация о Choice Rewards World Mastercard® от First Tech® Federal Credit Union была собрана CNBC независимо и не проверялась или предоставляется эмитентом карты до публикации.

Награды

Заработайте 2X балла за продукты, бензин, электронику, медицинские, бытовые товары и телекоммуникации, 1X балл за все другие покупки

Приветственный бонус

Заработайте 20000 баллов, потратив 3000 долларов в первые два месяца с момента открытия счета

Годовая комиссия

Intro APR

0% за первые 12 циклов выставления счетов за переводы баланса, обработанные в течение 90 дней с даты открытия счета

Обычные APR

Комиссия за перевод баланса

Комиссия за зарубежную транзакцию

Необходим кредит

Плюсы

- Годовая плата не взимается

- Хорошая программа вознаграждений за повседневные покупки

- 8.От 25% до 18,00% переменная годовая процентная ставка

- Годовая ставка 0% за первые 12 расчетных циклов при переводе баланса

- Отсутствие комиссии за перевод баланса

- Отсутствие комиссии за покупки, сделанные за пределами США

Консультации

- Баланс должен быть переведен в течение 90 дней с даты открытия счета

- Расчетное вознаграждение, полученное через 1 год: 344 долл. США

- Расчетное вознаграждение, полученное через 5 лет: 1,720 долл. США

Сумма вознаграждений включает баллы, полученные от приветственного бонуса

Для кого это? The Choice Rewards World Mastercard® от Федерального кредитного союза First Tech® предлагает программу вознаграждений, направленную на покрытие повседневных расходов, таких как продукты питания и бензин.Держатели карт зарабатывают 2X балла за продукты, газ, электронику, медицину, товары для дома и телекоммуникации и 1X балл за все другие покупки. Кроме того, есть приветственный бонус в размере 20000 баллов, если вы потратите 3000 долларов в первые два месяца с момента открытия счета.

Эта карта не имеет годовой комиссии, комиссий за зарубежные транзакции, комиссии за перевод баланса и не дает процентов по переводам баланса в течение первых 12 расчетных циклов. Вы должны завершить перевод в течение 90 дней с момента открытия счета, чтобы претендовать на беспроцентный период.После вступительного периода существует разумная переменная годовая процентная ставка от 11,49% до 18,00%.

Членство в Федеральном кредитном союзе First Tech необходимо, но любой может присоединиться к нему через принадлежность к избранным организациям или работодателям, отношения с текущим участником, работающим или живущим в округе Лейн, штат Орегон, посещая технический колледж Когсвелл или присоединившись к сообществу. Исторический музей (CHM) или Ассоциация финансового фитнеса (FFA). First Tech оплачивает членские взносы в CHM и FFA от вашего имени.

Лучшая карта для путешествий с низким процентом

Кредитная карта Capital One VentureOne Rewards

Информация о кредитной карте Capital One VentureOne Rewards была собрана компанией Select самостоятельно и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

5X миль за отель и арендуемые автомобили, забронированные через Capital One Travel℠, 1,25X мили за доллар за каждую покупку

Приветственный бонус

20000 бонусных миль после того, как вы потратите 500 долларов на покупки в течение первых 3 месяцев с момента открытия счета

Годовая комиссия

Intro APR

0% годовых на покупки

Обычная APR

15.От 49% до 25,49% переменная

Комиссия за перевод остатка

3% для рекламных предложений годовых; нет для остатков, переводимых по обычным годовым ставкам

Комиссия за зарубежную транзакцию

Необходим кредит

Плюсы

- 5-кратные мили за гостиничные и арендные автомобили, забронированные через Capital One Travel℠

- 0% годовых в течение 12 месяцев покупки

- Мили никогда не истекают в течение всего срока действия счета

Консультации

- Нет возможности Global Entry или TSA PreCheck кредитных предложений

- Нет доступа в залы ожидания аэропорта

- Расчетное вознаграждение, полученное через 1 год: 500 долларов США

- Предполагаемое вознаграждение, полученное через 5 лет: 1,699 долларов США

Сумма вознаграждений включает баллы, полученные в результате приветственного бонуса

Для кого это? Всем, кто хочет забронировать гостиничные номера до конца года, следует обратить внимание на кредитную карту Capital One VentureOne Rewards Credit Card и ее впечатляющее предложение в размере 5 миль на проживание в отелях и аренду автомобилей, забронированных через Capital One Travel℠.Эта карта без годовой платы также дает держателям карты неограниченное количество миль в 1,25 раза на все другие покупки, что делает ее надежным выбором для повседневного использования.

Еще одно преимущество — вступительный период 0% годовых, который длится 12 месяцев для новых покупок. После этого годовая процентная ставка будет варьироваться от 15,49% до 25,49%.

Кредитная карта Capital One VentureOne Rewards предлагает новым пользователям сильный приветственный бонус: 20 000 бонусных миль после того, как они потратят 500 долларов на покупки в течение первых трех месяцев.

Кроме того, с помощью этой карты можно переводить мили любой из авиакомпаний-партнеров Capital One, включая JetBlue, Emirates Skywards, Air Canada и Air France.

Держатели карт также могут обменять свои мили на наличные в форме чека или кредита на счет, подарочных карт и т. Д., Хотя ставки для этих других вариантов погашения различаются.

Подробнее: Обзор кредитной карты Select’s Capital One VentureOne Rewards

Лучшая карта с низким процентом для вступления 0% годовых на покупки

Карта Visa® Platinum банка США

На защищенном сайте банка США

Rewards

Приветственный бонус

Годовая плата

Intro APR

0% за первые 20 платежных циклов по балансным переводам и покупкам

Обычные APR

Комиссия за перевод баланса

Либо 3 % от суммы каждого перевода или минимум 5 долларов США, в зависимости от того, что больше

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- 20 циклов выставления счетов без процентов по балансным переводам и покупкам

- Без годовых плата

- План защиты сотового телефона

Минусы

- Нет r Программа ewards

- Комиссия за зарубежные транзакции от 2% до 3%

- Остатки должны быть переведены в течение 60 дней с момента открытия счета

Для кого это? Если вы хотите перевести долг и профинансировать новые покупки, рассмотрите вариант U.Карта S. Bank Visa® Platinum Card, которая обеспечивает один из лучших общих начальных периодов годовой процентной ставки: 0% за первые 20 платежных циклов по балансным переводам и покупкам (затем от 14,49% до 24,49% с переменной годовой процентной ставкой). Это один из самых продолжительных беспроцентных периодов как для балансовых переводов, так и для покупок.

За переводы с баланса взимается типичная комиссия в размере 3% (минимум 5 долларов США), и их необходимо перевести в течение первых 60 дней с момента открытия счета, чтобы получить право на беспроцентный период. Годовой платы нет.

У.Карта S. Bank Visa® Platinum имеет более высокие процентные ставки, чем другие карты в этом списке, но они все же ниже, чем у многих кредитных карт, предлагающих начальную годовую ставку 0%. С таким длительным вступительным периодом в идеале вы можете погасить свой долг в течение этого времени и не платить дополнительные проценты. Узнайте больше о том, как максимально эффективно использовать перевод баланса.

Эта карта не предлагает бонусной программы, но она включает план защиты мобильного телефона. Когда вы оплачиваете счет за мобильный телефон с помощью своей карты, вы получаете покрытие ущерба или кражи на сумму до 600 долларов США с франшизой в размере 25 долларов США по двум претензиям (1200 долларов США) в течение 12 месяцев.

Лучшие кредитные карты с низкими процентными ставками

| Лучшее для… | Кредитная карта |

|---|---|

| Победитель | Titanium Rewards Visa® Signature Card от Andrews Federal Credit Union |

| Платиновые переводы Mastercard® от First Tech® Federal Credit Union | |

| Обеспеченная | DCU Visa® Platinum Защищенная кредитная карта |

| Rewards | Choice Rewards World Mastercard® от First Tech® Federal Credit Union |

| Capital | Travel Capital Кредитная карта One VentureOne Rewards |

| Intro 0% годовых на покупки | U.S. Bank Visa® Platinum Card |

Наша методология

Чтобы определить, какие кредитные карты имеют самые низкие процентные ставки и предлагают лучшую стоимость, Select проанализировал 234 самых популярных кредитных карты, предлагаемых крупнейшими банками, финансовыми компаниями, и кредитные союзы, которые позволяют присоединиться любому желающему.

Мы сравнили каждую карту по ряду характеристик, в том числе: годовая плата, программа вознаграждений, вводная и стандартная годовая процентная ставка, плата за перевод баланса, приветственные бонусы и комиссии за зарубежные транзакции, а также такие факторы, как требуемый кредит и отзывы клиентов, если таковые имеются.

Select объединилась с компанией Esri, занимающейся разведкой местоположения. Группа разработки данных компании предоставила самые свежие и полные данные о потребительских расходах на основе обследований потребительских расходов за 2019 год, проведенных Бюро статистики труда. Вы можете узнать больше об их методологии здесь.

Группа обработки данных Esri создала примерный годовой бюджет розничных расходов в размере примерно 22 126 долларов США. Бюджет включает шесть основных категорий: бакалея (5 174 доллара), бензин (2218 долларов), обеды (3675 долларов), поездки (2244 доллара), коммунальные услуги (4862 доллара) и общие покупки (3953 доллара).Общие закупки включают предметы домашнего обихода, одежду, средства личной гигиены, рецептурные лекарства и витамины, а также другие расходы на транспорт.

Select использовал этот бюджет, чтобы оценить, сколько средний потребитель сэкономит в течение года, двух и пяти лет, предполагая, что они попытаются максимизировать свой потенциал вознаграждения, заработав все предлагаемые приветственные бонусы и используя карту для всех применимых покупки. Все оценки вознаграждений — это чистая годовая плата.

Важно отметить, что стоимость балла или мили варьируется от карты к карте и зависит от того, как вы их погашаете. При расчете предполагаемой прибыли мы предположили, что держатели карт обменивают баллы / мили на типичное максимальное значение в 1 цент за балл или милю. (Экстремальные оптимизаторы могли бы достичь большей ценности.)

Наши окончательные выборы в значительной степени ориентированы на максимальную пятилетнюю доходность, поскольку, как правило, разумно держать кредитную карту годами. Этот метод также позволяет избежать несправедливого преимущества для карт с большими приветственными бонусами.

Хотя включенные нами пятилетние оценки основаны на бюджете, аналогичном расходам среднего американца, вы можете получить более высокую или более низкую прибыль в зависимости от ваших покупательских привычек.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Кредитные карты Best Balance Transfer 0% годовых на август 2021 г.

Возможно, срок действия некоторых предложений на этой странице истек.

Ваш гид по выбору лучшей кредитной карты для перевода баланса

Задолженность может нанести серьезный ущерб вашим личным финансам, влияя не только на вашу текущую ситуацию, но и на будущие возможности кредитования. Хорошей новостью является то, что у вас есть возможность успокоить ситуацию с помощью кредитной карты для перевода баланса.

На этой странице вы можете ознакомиться с рекомендациями по лучшим кредитным картам для перевода баланса, доступным у наших партнеров. Вы также найдете полезные повседневные советы по управлению долгами.

Чем больше ты знаешь…

Поскольку долг по-прежнему является проблемой для многих американцев, согласно нашему исследованию, 13% взрослого населения США потеряли сон из-за выплаты долга по кредитной карте.Сравните лучшие кредитные карты для переводов баланса

Более подробный взгляд на лучшие карты перевода баланса Bankrate

Wells Fargo Active Cash℠ карта

Лучшее за 2% денежное вознаграждение

- Эта карта лучше всего подходит для : любой, кто ищет карту, которая имеет как начальное предложение APR 0% для соответствующих денежных переводов и покупок при открытии счета, так и исключительную программу денежных вознаграждений.

- Эта карта не лучший выбор для : Те, кто делает вводную длину, имеют наивысший приоритет. Эта карта предлагает 15 месяцев вводной 0% годовых (с последующей переменной годовой ставкой от 14,99% до 24,99%) на соответствующие переводы баланса и покупки с момента открытия счета, что является средним показателем.

- В чем уникальность этой карты ? Карты, которые приносят неограниченное денежное вознаграждение в размере 2% за покупки, встречаются редко, но карта, которая также имеет вводные предложения APR, еще реже.

- Стоит ли карта Wells Fargo Active Cash℠ ? Хотя 15-месячное окно, позволяющее избежать годовой процентной ставки, является довольно обычным явлением, потенциальная долгосрочная ценность денежных вознаграждений может более чем компенсировать продолжительность вступительного предложения.

Прочтите наш полный обзор карты Wells Fargo Active Cash℠.

Вернитесь к подробностям.

Карта Citi® Diamond Preferred®

Кредит от лучшего до отличного

- Эта карта лучше всего подходит для : Кто-то заинтересован в простом, но эффективном методе временного избежания годовой процентной ставки при переводе баланса или покупке.

- Эта карта не лучший выбор для : всем, кто ищет преимущества, такие как программы вознаграждений или премиальные льготы.

- В чем уникальность этой карты ? Функция Citi Flex Loans дает возможность занимать деньги под кредитный лимит вашей карты Citi по фиксированной ставке, хотя она доступна не всем держателям карт. Кроме того, получение дополнительных кредитов может быть рискованным, если вы уже выполняете перевод остатка,

- Стоит ли карта Citi® Diamond Preferred® ? Это простая кредитная карта.Возможно, он не делает большинство вещей, но главное — дает вам шанс на временный перерыв в APR — довольно хорошо.

Прочтите наш полный обзор карты Citi® Diamond Preferred® Card.

Вернитесь к подробностям.

Карта Citi Custom Cash℠

Лучший для категории автоматических бонусов

- Эта карта лучше всего подходит для : любой, кто хочет получить кредитную карту для перевода баланса, которая также зарабатывает возврат денежных средств по бонусной ставке — автоматически, в любой из 10 подходящих категорий — в зависимости от их расходов в каждом платежном цикле (до максимальной суммы каждого выставления счета) цикл).

- Эта карта не лучший выбор для : Те, кто обеспокоен уплатой комиссии за перевод баланса выше, чем типичные 3%. Комиссия по этой карте составляет 5% от переводимой суммы (минимум 5 долларов), что может значительно сократить вашу потенциальную экономию на процентах.

- В чем уникальность этой карты ? Некоторые бонусные карты включают в себя чередование категорий, которые необходимо активировать ежеквартально. С этой картой ваша категория бонуса определяется тем, на что вы тратите больше всего в каждом платежном цикле.

- Стоит ли карта Citi Custom Cash Card ? Продолжительность предложения о переводе баланса стандартная, но не впечатляющая, и комиссия за перевод баланса может быть проблемой. Citi Custom Cash можно использовать как карту для перевода баланса, но главной особенностью является инновационная программа возврата денег.

Прочтите наш полный обзор Citi Custom Cash℠ Card.

Вернитесь к подробностям.

Кредитная карта BankAmericard®

Лучшее без штрафа APR

- Эта карта лучше всего подходит для : тех, кто хочет быть уверенным в длительном вводном предложении без перспективы штрафа APR, нависшего над ними.

- Эта карта не лучший выбор для : любой, кто ошибочно полагает, что «без штрафа в год» означает «без последствий». С вас может взиматься фиксированная плата за просрочку платежа за пропуск своевременного платежа по этой карте, не говоря уже о том, что просроченные платежи любого рода также могут повлиять на ваш кредитный рейтинг.

- В чем уникальность этой карты ? Хотя в BankAmericard нет стандартной программы вознаграждений, вы можете получить кэшбэк через BankAmeriDeals, если ваша карта соответствует требованиям.

- Стоит ли кредитная карта BankAmericard® ? Если вы собираетесь выплатить перевод остатка средств во время вводного периода, возможно, стоит взглянуть на эту карту. Только не позволяйте отсутствию годовых штрафов позволять вам успокаиваться на своевременной и полной оплате.

Прочтите наш полный обзор кредитной карты BankAmericard®.

Вернитесь к подробностям.

Карта Wells Fargo Platinum

Лучшее за хорошую репутацию

- Эта карта лучше всего подходит для : тех, кто хочет получить кредитную карту с твердым балансом, кредитный рейтинг которой хороший, но не отличный (от 670 до 800).

- Эта карта не лучший выбор для : люди с кредитным рейтингом в диапазоне от очень хорошего до отличного (740 и выше) могут позволить себе рассмотреть карты с сопоставимыми вступительными предложениями, но с более высокими обычными годовых. Годовая процентная ставка Wells Fargo Platinum после истечения срока действия вступительных предложений составляет от 16,49% до 24,49%.

- В чем уникальность этой карты ? Функция My Money Map предлагает инструменты для управления вашими личными финансами, область, где вам может понадобиться помощь, если вы планируете перевод баланса.

- Стоит ли карта Wells Fargo Platinum ? Помимо рекомендованного кредитного рейтинга и предложения о переводе баланса, которое на данный момент является одним из самых длительных, эта карта ничем не выделяется среди конкурентов. Считайте его лучшим кандидатом, но ни в коем случае не единственным.

Прочтите наш полный обзор карты Wells Fargo Platinum.

Вернитесь к подробностям.

Карта Citi Simplicity®

Лучшее без штрафных санкций

- Эта карта лучше всего подходит для : Людей, преследующих две цели: временно избежать годовой процентной ставки на перевод баланса в течение длительного периода и не платить штрафы за просрочку платежа или ежегодные сборы.

- Эта карта не лучший выбор для : всем, кто интересуется картой для повседневного использования. Предложение о переводе баланса — это главная привлекательность этой карты, поскольку у нее нет бонусной программы, которая позволяла бы получать кэшбэк или баллы.

- В чем уникальность этой карты ? Держатели карт Citi пользуются множеством преимуществ безопасности, включая Citi® Identity Theft Solutions и Citi® Quick Lock. Если вы хотите управлять долгом с помощью перевода баланса, вы также можете оценить функции, разработанные для защиты вашего кредитного рейтинга от мошеннических угроз.

- Стоит ли карта Citi Simplicity Card ? Недостаток флэш-памяти у этой карты компенсируется тем, что она может помочь вам выплатить долг, временно избегая годовой процентной ставки. Отсутствие штрафов за просрочку платежа и ежегодных сборов увеличивает его ценность.

Прочтите наш полный обзор карты Citi Simplicity® Card.

Вернитесь к подробностям.

Карта Citi® Double Cash

Лучшее с кэшбэком до 2%

- Эта карта лучше всего подходит для : всем, кто ищет карту с длинными вводными предложениями по переводам баланса и программой возврата денег.

- Эта карта не лучший выбор для : Покупатели, которым нужен временный перерыв в APR. У карты в настоящее время нет вступительного предложения на новые покупки.

- В чем уникальность этой карты ? Карта Citi Double Cash Card предлагает изобретательную программу вознаграждения за возврат наличных. Вы получите 1 процент кэшбэка с каждой покупки и еще 1 процент (всего 2 процента) при оплате этих покупок.

- Стоит ли карта Citi® Double Cash Card ? Предложение о переводе баланса и вознаграждение за возврат денег обещают мощное сочетание краткосрочной и долгосрочной ценности.У вас может возникнуть соблазн сохранить его после того, как истечет срок действия предложения о переводе баланса.

Прочтите наш полный обзор Citi® Double Cash Card.

Вернитесь к подробностям.

Кредитная карта Bank of America® Unlimited Cash Rewards

Лучший кэшбэк 1,5% без ограничений

- Эта карта лучше всего подходит для : тех, кто ищет несложный и неограниченный кэшбэк с неограниченным сроком действия.

- Эта карта не лучший выбор для : максимизаторы кэшбэка, которые не прочь отслеживать несколько категорий бонусов, чтобы получить более высокий процент вознаграждений.

- В чем уникальность этой карты? Участники программы Bank of America Preferred Rewards зарабатывают на 25–75 процентов больше кэшбэка (в зависимости от вашего уровня участия). Это означает, что участники Preferred Rewards могут получать до 2,62% кэшбэка с каждой покупки.

- Стоит ли кредитная карта Bank of America® Unlimited Cash Rewards ? Если вы являетесь участником программы Preferred Rewards, увеличенная ставка вознаграждений делает эту карту легкой задачей.В противном случае фиксированная ставка кэшбэка в размере 1,5% становится менее конкурентоспособной на рынке кэшбэка. Но это по-прежнему солидная ставка, особенно потому, что она сочетается с хорошим предложением о переводе баланса.

Прочтите наш полный обзор кредитной карты Bank of America® Unlimited Cash Rewards.

Вернитесь к подробностям.

Платиновая карта Visa® банка США

Лучшее для длинного вступительного периода Годовая процентная ставка

- Эта карта лучше всего подходит для : всем, кому нужно много времени, чтобы погасить баланс карты.Эта карта может похвастаться одним из самых длинных вступительных годовых периодов на рынке.

- Эта карта не лучший выбор для : для тех, кто хочет получить дополнительные вознаграждения, такие как возврат денег в долгосрочной перспективе.

- В чем уникальность этой карты ? Продолжительность начального периода годовой процентной ставки для этой карты является редкой, а комиссия за перевод баланса находится на нижней стороне стандарта в сочетании с длиной вступительной годовой процентной ставки.

- Стоит ли карта Visa® Platinum банка США ? Стоимость этой карты сильно зависит от количества времени, которое вам нужно, чтобы погасить свой баланс.Если вам нужно больше времени, эта карта — одна из лучших. Если вам не нужно так много времени или вы в конечном итоге хотите заработать на вознаграждениях, лучше подойдет другая карта.

Прочтите полный обзор платиновой карты Visa® Platinum Card банка США.

Вернитесь к подробностям.

Кредитная карта Customized Cash Rewards Bank of America®

Лучшее для гибких категорий вознаграждений

- Эта карта лучше всего подходит для : Постоянные покупатели, которые стремятся сопоставить свои привычки трат с категориями возврата денежных средств с плюсовой ставкой — но в идеале, не позволяя этому влиять на их ответственное использование вводного предложения.

- Эта карта не лучший выбор для : люди, которые просто хотят воспользоваться предварительным предложением годовой процентной ставки и не заинтересованы в получении вознаграждений.

- В чем уникальность этой карты ? Не многие карты предлагают возможность выбрать категорию наград. Карта Customized Cash Rewards позволяет вам зарабатывать 3 процента кэшбэка в одной из шести категорий — путешествия, бензин, рестораны, интернет-магазины, аптеки или предметы домашнего обихода / меблировка — и 2 процента от покупок в продуктовых магазинах / оптовых клубах каждый квартал (на сначала 2500 долларов в категории комбинированного выбора / продуктовый магазин / оптовые покупки в клубе, затем 1 процент).

- Стоит ли кредитная карта Customized Cash Rewards от Bank of America® ? Эта карта дает большой потенциал возврата денежных средств, если ваши привычки в отношении расходов соответствуют категориям. Просто помните, что вступительное предложение — это временный перерыв в выплате процентов, а не лицензия на расходы.

Прочтите наш полный обзор кредитной карты Bank of America® Customized Cash Rewards.

Вернитесь к подробностям.

Chase Slate Edge℠

Лучшее для стимулирования кредитования

- Эта карта лучше всего подходит для : Тот, кто ценит стимулы для здорового финансового поведения.Если вы потратите 1000 долларов до следующей годовщины своей учетной записи и произведете своевременные платежи, вам автоматически будет предложено снижение годовых на 2%.

- Эта карта не лучший выбор для : Тот, кто хочет зарабатывать награды. Эта карта предназначена для тех, кто хочет погасить баланс и получить кредит, не предлагая баллов, миль или кэшбэка.

- В чем уникальность этой карты? Если вы потратите всего 500 долларов в течение первых шести месяцев и произведете своевременные платежи, вы автоматически получите право на увеличение кредитной линии.Если вы пытаетесь быстро повысить свой кредитный рейтинг, эта функция может вам помочь.

- Стоит ли Chase Slate Edge ? Если решение проблемы долга и создание кредита критически важно для вас, Chase Slate Edge может того стоить. Просто знайте, что, поскольку она не предлагает вознаграждений, долгосрочная ценность карты ограничена.

Прочтите наш полный обзор Chase Slate Edge.

Вернитесь к подробностям.

Что такое кредитная карта с переводом баланса?

Перенос баланса включает перемещение долга с одного кредитного счета на другой, обычно с использованием кредитной карты для переноса баланса, которая имеет более низкую процентную ставку, чем исходный счет.Карта переноса баланса может помочь вам погасить задолженность, переведя существующий баланс на новую кредитную карту с начальным периодом годовой процентной ставки 0%. В течение этого времени у вас есть возможность выплатить основную сумму без выплаты процентов.

Хотя переводы баланса в основном используются для долгов по кредитным картам, у каждого эмитента есть свои правила относительно того, какие типы долгов можно переводить. В зависимости от эмитента варианты перевода вашего баланса могут включать:

- Остатки по кредитной карте

- Автокредиты

- Кредиты физическим лицам

- Студенческие ссуды

- Кредиты до зарплаты

Однако большинство эмитентов не разрешат вам переводить баланс с существующего счета в том же эмитенте.Кроме того, некоторые эмитенты позволяют переводить несколько долгов на одну карту перевода баланса, что является формой консолидации долга.

Банковское понимание

Сколько долга по кредитной карте должен средний американец? По данным Experian, в 2020 году средний баланс кредитной карты составлял 5313 долларов.Плюсы и минусы перевода баланса по кредитным картам

Плюсов:

- Временно избегая выплаты процентов по переданному долгу, вы можете сэкономить на выплате процентов.