Какой вклад самый выгодный в Сбербанке?

В Сбербанке есть классическая линейка из 3-х вкладов, которая не меняется уже много лет. Это вклады:

- «Управляй»;

- «Сохраняй»;

- «Пополняй».

Основные отличия их друг от друга заложены в самих их названиях, однако в виде таблицы разница между ними более ясна:

Кроме традиционных вкладов Сбербанк предлагает еще и Сберегательный сертификат, который хоть и не страхуется в отличие от вклада, тем не менее, представляет интерес именно как инструмент крупнейшего банка страны, вероятность дефолта которого очень мала. Он менее удобен чем вклад, однако и доходность по нему выше.

Вклады можно открывать как в отделении Сбербанка, так и через интернет. В этом случае названия вкладов имеют приставку «ОнЛ@йн». Мы рекомендуем открывать сбербанковские вклады через интернет – так процентная ставка выше (до +0,4%). Сделать это можно через личный кабинет Сбербанк ОнЛ@йн. Читайте подробнее – «Как открыть вклад через Сбербанк ОнЛ@йн?».

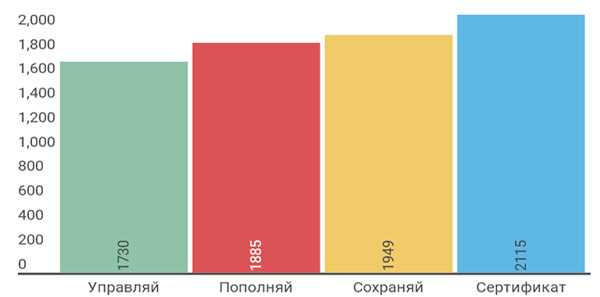

Итак, какой же вклад в Сбербанке самый выгодный?

Для сравнения мы задали следующие условия вклада:

- Валюты вклада – рубли;

- Сумма вклада – 100 тыс.;

- Срок вклада – 3 месяца (93 дня).

Получились следующие результаты:

По доходу лидирует Сберегательный сертификат. При этом в части возможностей пополнения и снятия денег он идентичен вкладу «Сохраняй». Поэтому, если ни вносить, ни снимать деньги на протяжении срока «вклада» вам не нужно, наиболее доходным и выгодным с этой точки зрения будет Сберегательный сертификат. Его недостаток, однако, в том, что оформить через интернет его нельзя – только в отделении. Наиболее же гибким с точки зрения условия является вклад «Управляй», однако и доходность по нему — самая низкая.

Что еще?

investorschool.ru

Как выбрать самый выгодный вклад в Сбербанке, какие вклады бывают

Давайте поговорим о том, как правильно подобрать себе выгодный вклад в Сбербанке.

Этот вопрос актуален не только для инвесторов, но даже для пенсионеров. Ведь предложения различных видов вкладов, с абсолютно разными условиями, на столько велико, что непосвященному человеку разобраться в них достаточно сложно. выбираем выгодный вклад в сбербанке

выбираем выгодный вклад в сбербанке

В настоящее время, количество предложений от Сбербанка по вкладам физических лиц весьма разнообразно. Давайте попробуем разобрать, какой из них для нас будет наиболее выгодным, как обычным вкладчикам

Какие вклады предлагает Сбербанк

Для того, что бы определиться, какой же вам вклад подходит больше всего, сначала нужно выбрать валюту вклада.

Обычно используются вклады под Евро, Доллары, Рубли. Так же существует возможность открыть счет под Международный депозит в любой другой иностранной валюте. Это своего рода акционная возможность для обладателей крупной суммы денег.

Процент по данному вкладу буден не высоким, около 1-1.5 процента, однако компенсируется ростом курса валюты.

По ссылке можно ознакомиться как открыть счет в сбербанке для физического лица.

Что касается рублевых депозитов, вы можете выбрать предложения по предложенной таблице:

| Наименование | Минимальная сумма | Минимальный срок | Максимальный процент (годовых) |

|---|---|---|---|

| Сохраняй Для получения максимального дохода | 1 000 р. 100 $ 100 € | 1 месяц 1 месяц 1 месяц | 7,76 2,33 2,33 |

| Сохраняй ОнЛ@йн Для получения максимального дохода | — — — | 1 месяц 1 месяц 1 месяц | 8,07 2,43 2,43 |

| Пополняй Для создания накоплений | 1 000 р. 100 $ 100 € | 3 месяца 3 месяца 3 месяца | 7,28 2,11 2,11 |

| Пополняй Онл@йн Для создания накоплений | 1 000 р. 100 $ 100 € | 3 месяца 3 месяца 3 месяца | 7,58 2,22 2,22 |

| Управляй Для использования части средств вклада без потери процентов | 30 000 р. 1 000 $ 1 000 € | 3 месяца 3 месяца 3 месяца | 6,68 1,90 1,90 |

| Управляй Онл@йн Для использования части средств вклада без потери процентов | 30 000 р. 1 000 $ 1 000 € | 3 месяца 3 месяца 3 месяца | 6,97 2,01 2,01 |

| Сберегательный счет Для повседневного свободного распоряжения деньгами на счете | Не ограничена Не ограничена Не ограничена | Бессрочно Бессрочно Бессрочно | 2,30 0,40 0,40 |

| Пенсионный-плюс Сбербанка России Для получения дохода на пенсию | 1 р. | 3 года | 3,67 |

| Международный Для получения дополнительного дохода за счет изменений курса валюты, в которой открыт вклад | 10 000 GBP 10 000 SHF 1 000 000 JPY | 1 месяц 1 месяц 1 месяц | 3,25 2,50 2,25 |

| Подари жизнь Для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями | 10 000 р. | 1 год | 6,56 |

| Сберегательный сертификат Для получения более высокого дохода, чем по вкладам* | 10 000 р. | 91 день | 9,30 |

| Мультивалютный Сбербанка России Для получения дополнительного дохода за счет колебания курсов валют | 5 р. 5 $ 5 € | 1 год 1 год 1 год | 6,21 1,78 1,78 |

ВНИМАНИЕ: для пенсионеров наиболее выгодными вкладами будут на депозит СОХРАНЯЙ ОНЛАЙН. Максимальная ставка по нему составляет от 7 %

Так же с обзором выгодных банковских депозитов для физических лиц можно ознакомиться по ссылке.

Определяемся с выбором самого выгодного вклада

Хотим отметить тот факт, что на сегодня заработать с помощью банковских вкладов не совсем реально. По сути, банковский вклад лишь позволяет сохранить деньги от инфляции. Для нашей страны это особенно актуально, ведь по оценкам специалистов, реальная инфляция в 2016 году составила порядка 8 %. Таблица вкладов в сбербанке

Таблица вкладов в сбербанке

По этому, если у вас небольшая сумма денег, вам стоит выбрать себе вклад с возможностью пополнения и с капитализацией процентов.

Если у вас есть желание так же снимать деньги со счета, то выбирайте вклад УПРАВЛЯЙ или УПРАВЛЯЙ ОНЛАЙН. В данном случае вы сможете спокойно снимать и класть на счет деньги, но процентная ставка будет ниже, чем на вкладах без возможности снятия.

Еще немаловажным моментом является тот факт, что наибольшую выгоду получает вкладчик, чья сумма вклада достаточно высока. И банк стимулирует вкладывать бОльшие суммы, предлагая более высокие процентные ставки.

Еще интересная информация представлена в статье по работе в системе Сбербанк Онлайн.

Не нашли то, что искали? Попробуйте почитать эти статьи:

Сервис для выбора вклада

Если вы еще сомневаетесь, какой вклад в Сбербанке вам выбрать, рекомендуем заглянуть на официальный сайт Сбербанка и воспользоваться специальным сервисом по выбору вклада и условий.

www.markint.ru

Какой вклад — лучше открыть, в Сбербанке, процентные ставки, выгодный, для пенсионеров, какие бывают

Популярность инвестирования денежных средств в банковские депозиты не утихает. И это аргументировано. Ведь получение пассивного безрискового дохода- оптимальное предложение для каждого человека. Именно поэтому все граждане желают научиться инвестировать денежные средства так, чтобы никогда не ходить больше на работу и не подчиняться начальству.

О депозитах и вкладчиках

В банковской структуре есть много понятий каждого продукта. Но вот понятие вклад оговаривается в действующем Федеральном законе, регулирующим деятельность всех финансовых учреждений, имеющих генеральную лицензию Центрального Банка Российской Федерации.

Согласно документу, под вкладом понимается любое размещение денежных средств на счетах кредитной организации в национальной валюте или иностранном эквиваленте. Размещаются такие средства только физическими лицами для получения дохода или в целях хранения.

Как правило, такие финансовые инструменты используются для сохранения полученных денежных средств от инфляции. Доход по депозиту должен быть выплачен в виде процентов, которые оговариваются в индивидуальном порядке.

Каждый депозит имеет максимальную и минимальную планку суммы, за пределы которой банк не может снять или принять деньги. Процентная ставка рассчитывается индивидуально, исходя из суммы вложения, а также срока размещения.

Депозит вкладчику должен выдаваться по первому его требованию, несмотря на все ограничения финансово учреждения. При этом выдаваться он должен в порядке, предусмотренном в действующем Федеральном законодательстве и подписанным договором.

Все депозиты принимаются только теми банками, кто состоит в ассоциации страхования вкладов. Иные финансовые учреждения не вправе привлекать средства физических лиц, так как не имеют соответствующей лицензии. Привлечение денег производится в письменной форме в двух экземплярах, один из которых остается у банка.

Вкладчиками банка являются все граждане РФ, нерезиденты и лица без гражданства. Их выбор полностью лежит на их плечах. Они вправе размещать свои сбережения как в одном банке, так и в нескольких. Клиенты могут распоряжаться депозитами и при этом получать существенный доход в соответствии с подписанным юридически правовым документом.

Виды и типы вкладов

Для привлечения денежных средств вкладчиков многие кредитные организации идут на все дабы привлечь внимание. Какие бывают вклады?

Все такие банковские продукты делятся на несколько видов:

- Депозит до востребования. Представляет собой универсальный продукт для сохранения своих сбережений. При этом вкладчик осуществляет контроль за денежными средствами, расположенными на данном счете. Депозит имеет дополнительные условия в виде частичного снятия и пополнения. Выдается как именным депозитом, так и со сберегательной книжкой «на предъявителя». В любое время вкладчик может обратиться в банк и забрать свои деньги;

- Срочные депозиты представляют собой денежные средства, расположенные на счетах банка на конкретный промежуток времени. Частично досрочное изъятие, а также пополнение при этом виде не возможно. Процентная ставка по депозиту гораздо выше, чем по депозиту до востребования. По некоторым продуктам предусмотрены льготные проценты при досрочном востребовании;

- Выигрышные представляют собой вклады, ставка при которых не начисляется на основную сумму, а суммируется к процентам остальных вкладчиков, а затем между ними разыгрывается;

- Целевые представляют собой открытие счета для определенной покупки;

- Сберегательные сертификаты позволяют получить максимальный доход от сделки. Представляет собой ценную бумагу или обязательство финансового учреждения. Но не имеет страховки;

- Номерной позволяет открыть счет без идентификации пользователя. При этом по счету совершаются как приходные, так и расходные операции;

- Валютная рента позволяет оформить ВИП депозит с максимальной суммой вложения от 100 тысяч долларов. Ежемесячная капитализация и анонимность вносителя.

По типу вкладов разделяют:

- Долгосрочные;

- Среднесрочные;

- Краткосрочные.

Долгосрочные открываются на срок свыше трех. Имеют капитализацию, пополнение и частичное расходование.

Среднесрочные оформляются на срок 1-3 года и не имеют дополнительных условий в виде пополнения и частичного снятия.

Краткосрочные открываются на срок до года. Как правило, это сезонное предложение, не имеющее дальнейшей пролонгации.

Видео: Советуют эксперты

Какой депозит выбрать

Какой вклад самый выгодный? До востребования или срочный? Выбирать депозит необходимо исходя из индивидуальных особенностей человека и его жизни. Если будущий вкладчик уверен в своем действии и доходе, то он может оформить самый дорогой депозит- долгосрочный без дополнительных условий.

Если же клиент желает ежемесячно вносит на счет еще сумму денег, то ему необходимо выбирать среднесрочный или долгосрочный депозит с дополнительными пополнениями.

Если же человек не уверен в завтрашнем дне, то ему лучше открывать универсальный счет или счет с возможностью частичного снятия денежных средств.

Стоит также помнить, что капитализация процентов является выгодным предложением. И при выборе с капитализацией или без, нужно ориентировать именно на этот пункт.

При обыкновенном вкладе проценты начисляются на начальную сумму вложения. При капитализации происходит начисление на сумму процентов и вклада.

Также стоит учитывать выплату процентов. Если необходимо снимать денежный доход ежемесячно, то нужно выбирать вариант с выплатой процентов на ежемесячной основе. Сумма будет перечисляться либо на расчетный счет, либо на банковскую карту.

Ознакомиться с критериями по выбору вклада можно в специальной книге «Финансы и кредит».

Популярные предложения финансовых учреждений

Самые выгодные предложения сезонные. Например, оптимальный вклад предлагается для пенсионеров во многих банках в рублях. При предъявлении такого документа граждане могут рассчитывать на повышенную процентную ставку и улучшение условий.

На данный момент банки предлагают следующее:

| Наименование | Ставка | Сумма | Срок |

| Россельхозбанк | 11,5 | 100 000 000 | 3 года |

| Траст | 11,25 | 1 500 000 | 1,5 года |

| Промсвязь | 12 | 3 | 1 год |

| Бинбанк | 10,75 | 1 500 000 | 1 год |

| Юниаструм | 10,75 | 20 000 | 1 год |

| Русский Стандарт | 10,72 | 30 000 | 1 год |

Продуктовая линейка Сбербанка

Сбербанк России- стабильное финансовое учреждение, работающее на протяжении несколько лет. Многие люди доверяют кредитной организации, и вкладывают в нее денежные средства. По статистике каждый второй гражданин РФ имеет счет в Сбербанке.

И несмотря на все кризисные времена банк смог выстоять. Некоторые банки ушли с финансового рынка, не смогли выдержать конкуренцию и упадок активов. Спрос на банковские продукты упал, но Сбербанк активно пытается привлечь физические лица, а точнее из сбережения.

Он предлагает оптимальные условия для каждого человека. Ежемесячно представители банка обсуждают необходимость внедрения того или иного продукта в арсенал. Они руководствуются принципом «Спрос влияет на предложение».

Сбербанк имеет генеральную лицензию Центробанка, а также состоит в ассоциации страхования вкладов. Это говорит о том, что вкладчикам не нужно волноваться по поводу сохранности их сбережений в данном финансовом учреждении. Даже если случиться форс- мажорная ситуация, Агентство по страхованию вкладов выплатит компенсацию всем вкладчикам через банк.

Какие есть вклады в Сбербанке России?

Срочные

| Наименование | Процентные ставки | Капитализация | Пополнение | Частичное расходование |

| Сохраняй | 6,75 | + | — | — |

| Пополняй | 6,43 | + | + | — |

| Управляй | 5,85 | + | + | + |

| Подари жизнь | 6,56 | + | — | — |

| Сохраняй онлайн | 7,55 | + | — | — |

| Пополняй онлайн | 7,23 | + | + | — |

| Управляй онлайн | 6,64 | + | + | + |

До востребования

| Наименование | Ставка | Капитализация | Пополнение | Частичное расходование |

| До востребования | 1 | + | + | + |

Как открыть вклад

Открыть депозит в любом финансовом учреждении можно несколькими способами.

Дистанционно:

- выбираете оптимальный продукт;

- переходите на официальный ресурс кредитной организации;

- заполняете анкету;

- сканируете документы;

- соглашаетесь с офертой;

- вносите денежные средства.

В отделении:

- выбираете вклад;

- приходите в отделение;

- консультируетесь у операциониста, задавая вопросы, которые были не понятны;

- отдаете документы;

- заполняете анкету;

- подписываете договор;

- вносите денежные средства на счет.

Как пополнить

Каждая кредитная организация имеет свой перечень доступных способов пополнения.

Они зависят от технической возможности банка. Перечень выглядит следующим образом:

- касса банка;

- банкомат;

- безналичный перевод между счетами;

- стороннее учреждение;

- мобильное приложение;

- интернет- банкинг.

Для выбора оптимального варианта человек должен изучить все отзывы о том или ином банковском продукту, проанализировать каждое предложение и сделать самостоятельный выбор. При выборе валютного счета необходимо помнить, что при его нестабильности вкладчик может потерять все свои сбережения.

biznes-delo.ru