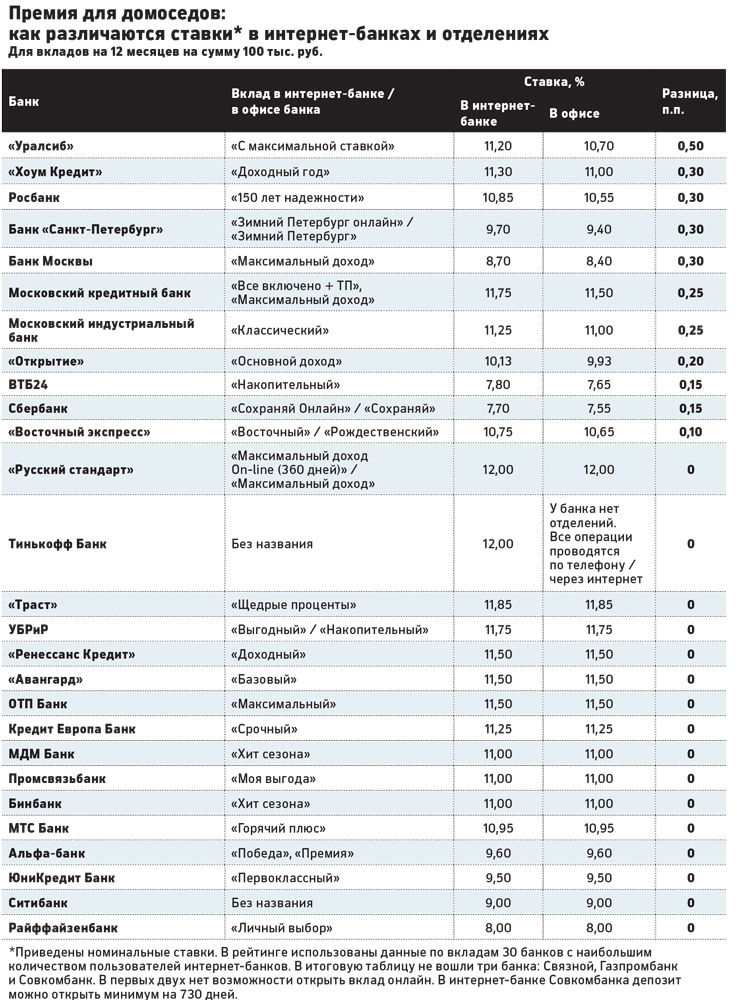

Вклады в Нижнем Новгороде максимальная ставка 6.65% на сегодня 13.04.2021

Каждый человек копит деньги с разными целями. Однако многие не понимают, что хранение сбережений дома — не лучшее решение. Вместо того, чтобы приносить доход своему владельцу, они лишь теряют свою реальную стоимость из-за инфляции. К тому же, зачастую люди не сдерживаются и тратят деньги. Однако вклады в Нижнем Новгороде помогут вам не только сохранить финансы, но и приумножить их в соответствии с договором.

На сегодняшний день этот продукт — универсальный инструмент для вложения. В отличие от рынка акций или драгоценных металлов, вам не нужны специальные знания или постоянный анализ экономической ситуации. Вы просто находите подходящее предложение и подписываете договор. При этом в большинстве организаций нет каких-либо ограничений по минимальным взносам, а если они и есть, то небольшие.

Сам контракт очень важен, поэтому до его подписания вам необходимо ознакомиться с текстом лично. Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой. С помощью таких ухищрений недобросовестные организации пытаются ввести в заблуждение потенциального клиента и прописать в соглашении невыгодные для него условия.

Какая самая высокая ставка в Нижнем Новгороде?

Максимальная ставка по вкладам в Нижнем Новгороде- 6.65% годовых на 13.04.2021.

Какие плюсы есть у вкладов?

Главный плюс услуги, помимо стабильного дохода, это надежность. Счета потребителей защищает государство на законодательном уровне через программу обязательного страхования. Поэтому в случае ликвидации или отзыва лицензии вам выплатят компенсацию. Однако она ограничена 1,4 млн рублями, что не мешает вам разделить превышающую это ограничение сумму и поместить ее в несколько организаций, исключив различные риски.

Следующий аспект, который мы рассмотрим — типы счетов. Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Второй вариант — до востребования — идет по низкой ставке. Все дело в том, что организации невыгодно держать финансы у себя, зная, что владелец имеет право потребовать их вернуть в любое время. Такой продукт предпочитают та категория клиентов, кому достаточно факта надежности, а потенциальная прибыль их мало интересует.

Сколько предложений по вкладам действуют в Нижнем Новгороде?

На сегодня в Нижнем Новгороде действуют 487 предложений.

Онлайн-помощник

На Banki.ru вы найдете актуальные на рынке продукты. Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации. Banki.ru — крупнейший финансовый супермаркет Рунета, успешно функционирующий более десяти лет. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

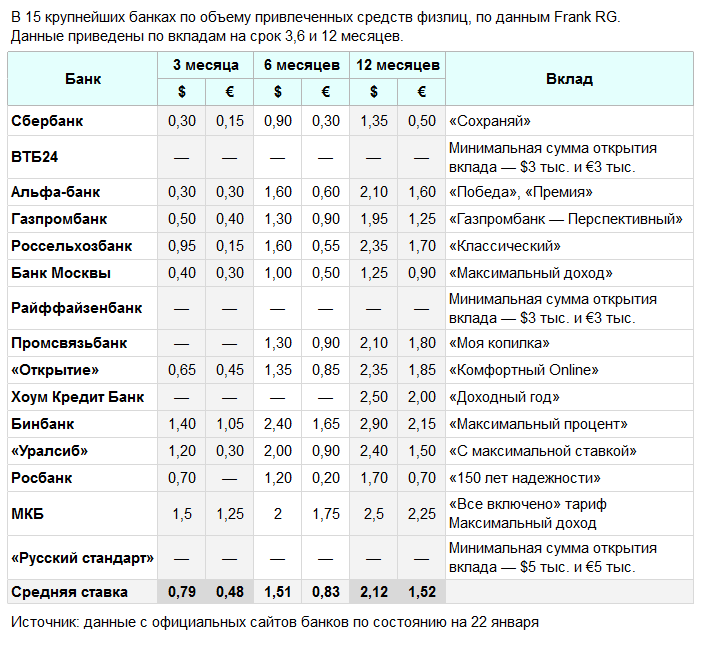

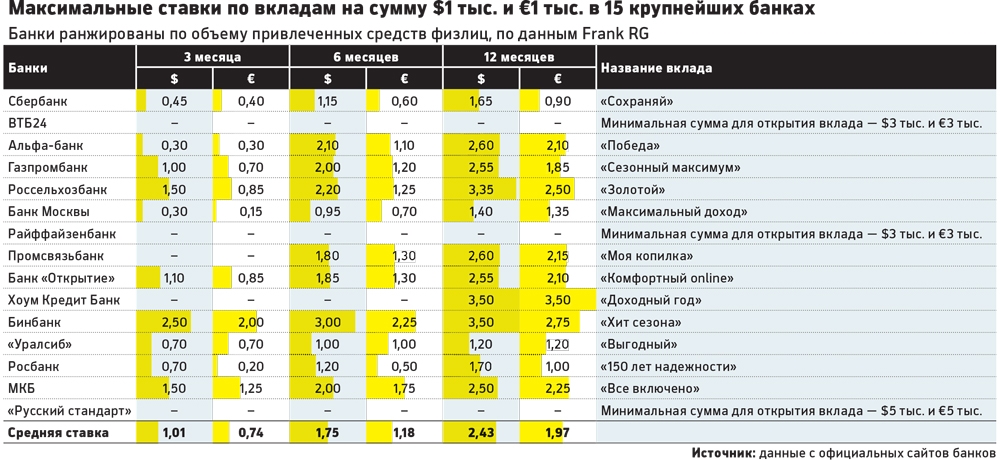

Frank RG назвала самые выгодные вклады без снятия и пополнения — Frank RG

ТОП-10 безопционных вкладов с самыми высокими ставками: рейтинг Frank RG

Frank Media продолжает публиковать рейтинг вкладов и накопительных счетов, составляемый аналитиками Frank RG. Каждую неделю мы выбираем 10 самых доходных продуктов в различных категориях у ТОП-30 банков по портфелю.

Новый рейтинг — ТОП-10 депозитов без возможности снятия и пополнения с самыми высокими ставками. В исследование включены рублевые вклады банков из ТОП-30 по объему депозитного портфеля на 1 января 2021 года для массового сегмента. Целевые и комплексные депозиты (с оформлением страховых, инвестиционных или других продуктов) были исключены из рейтинга. В таблице указаны максимальные номинальные ставки, без учета капитализации процентов.

Целевые и комплексные депозиты (с оформлением страховых, инвестиционных или других продуктов) были исключены из рейтинга. В таблице указаны максимальные номинальные ставки, без учета капитализации процентов.

Аналитика по теме

Мониторинг банковских ставок и тарифов

Ежемесячная статистика по изменениям ставок и тарифов по вкладам и розничным кредитам.

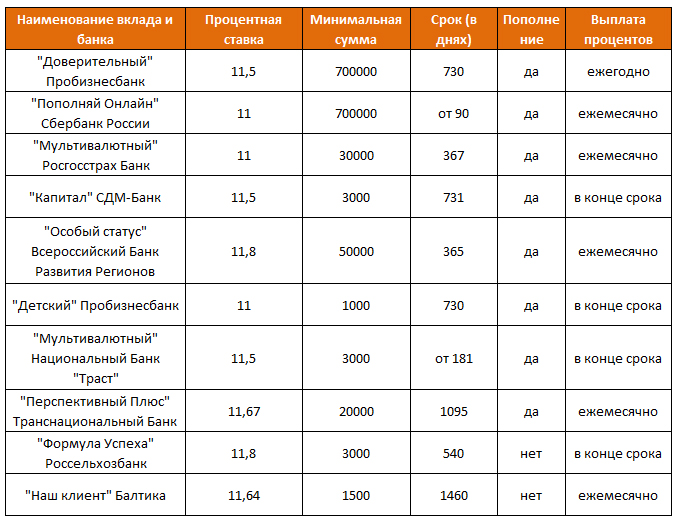

› Самая высокая ставка по вкладам без дополнительных опций у СМП Банка и Московского Областного банка — она составляет 5,5%. На третьей строчке рейтинга — вклад банка Ренессанс Кредит «Ренессанс Проценты сразу» со ставкой 5% годовых. Такая же ставка у Абсолют Банка по депозиту «Абсолютный максимум+», чуть ниже — у МТС Банка по вкладу «МТС Доходный» (ставки, указанные в рейтинге действуют при открытии депозитов онлайн). На последней строчке рейтинга находится вклад Россельхозбанка: банк начисляет 4,4% по вкладу «Доходный» при оформлении онлайн и с выплатой процентов в конце срока.Доходность вкладов без опций снятия и пополнения обычно выше, чем управляемых вкладов. Так, в начале марта, максимальную ставку по управляемым вкладам предлагал Совкомбанк — доходность вклада «Удобный» составляла 4,6%.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

самые выгодные сумовые онлайн-вклады в банках Узбекистана. Январь 2021 года – Spot

Открыть вклад дистанционно становится не только удобнее, но и выгодней, чем оформление депозита в офисе банка.

Фото: Эльдос Фазылбеков / Spot

В Узбекистане дистанционное оформление вклада доступно в 21 банке из 32 существующих.

Преимущества онлайн-вкладов очевидны: не нужно терять время и ехать в отделение банка, ждать очередь, подписывать ряд документов, а затем беспокоиться о сохранности депозитной книжки. Кроме того, в период действия вклада не нужно повторно посещать банк для снятия процентов или пополнения счета. Онлайн-вклад позволяет сделать это все за считанные минуты при помощи телефона, где бы не находился вкладчик.

Помимо удобства и экономии времени такие вклады начали обладать еще одним преимуществом — более высоким процентом. Если максимальная ставка обычных вкладов составляет 18%, то в режиме онлайн можно оформить под 20% годовых. Правда, пока только в одном банке — Ипак Йули. В остальном условия практически не отличаются от традиционных вкладов, оформляемых в отделениях банков. В большинстве случаев депозит оформляется под

Для открытия вклада потребуется небольшая сумма: в среднем требования к минимальной сумме варьируются в пределах от 100 тыс. до 1 млн сумов.

Дистанционное оформление облегчает вкладчику накопление части ежемесячных доходов. Раньше приходилось несколько месяцев копить определенную сумму, чтобы положить ее на депозит, а из-за отсутствия возможности пополнения вклада открывать несколько вкладов, как только накапливаются дополнительные средства.

Сейчас можно не только делать дополнительные взносы, но снимать часть денег с депозита при необходимости. Пополнять вклад можно в 16 банках из 21, частичное снятие допускается лишь в восьми.

При этом банки предоставляют все более гибкие условия. Например, в TBC Bank нет ограничений ни по минимальной сумме вклада, ни по сумме пополнения депозита или снятия денег со счета. Также имеется капитализация процентов (ежемесячно основная сумма вклада увеличивается на начисленные за месяц проценты, а за следующий период проценты считается от полученной суммы).

Такое же требование — наличие карты данного банка для оформления вклада — имеется и в других банках. Но тенденция превращения банковских приложений в универсальные продукты, доступные любым пользователям, делает возможным оформление вклада в некоторых банках с использованием любой карты.

Ниже представлена информация об условиях открытия сумовых вкладов онлайн. Обратите внимание: данные, приведенные в таблице, актуальны на момент публикации статьи и предоставлены в ознакомительных целях. Условия открытия вклада могут меняться. Рекомендуем уточнять информацию в самих банках.

Как четыре крупнейших банка США генерируют прибыль и выручку

Во время глобального финансового кризиса четыре крупнейших банка США совершили множество приобретений, чтобы укрепить депозиты и предотвратить системный крах. Wells Fargo приобрел Wachovia, Bank of America приобрел Merrill Lynch and Countrywide, а J.P. Morgan приобрел Bear Stearns и Washington Mutual. Кроме того, после краха некоторые развалившиеся банки были распроданы по частям, образовав мешанину распавшихся банковских структур.

Конечно, с 2008 года отрасль сильно изменилась. Миллениалы и поколение Z отказываются от обычных банковских операций в пользу онлайн-опций. Развитие финансовых технологий ускорило внедрение цифрового банкинга, резко снизив комиссии и посягнув на доходы, доходы и прибыль крупных банков.

По мере того, как этот ландшафт продолжает развиваться, стоит изучить стратегии, которые ведущие розничные банки используют для получения дохода.

См. Наши окончательные руководства по банковскому делу

Возникновение сложных банковских структур Основные компоненты Закона Гласса-Стигалла были отменены в 1999 году, и ученые продолжают спорить о последствиях этого решения.Хотя мы, возможно, никогда не узнаем истинных последствий отмены для глобального финансового кризиса 2008 года, совершенно очевидно, что с тех пор банковские структуры стали более сложными.

Каждая глобально системно значимая финансовая организация имеет разную структуру. Мы можем судить о стратегическом успехе, сравнивая чистую прибыль, выручку и стоимость акций. Однако отчет об успехе отдельных линий обслуживания (или, в частности, линий в рамках розничных банковских услуг) стало труднее анализировать. Сочетание ранее отдельных бизнес-единиц со сложными продуктами затрудняет определение (по крайней мере, для широкой публики), какие стратегии и продукты работают, а какие — нет.Годовые отчеты и раскрытие информации SEC дают некоторые базовые идеи, даже если детали не ясны.

Мы изучили четыре крупнейших банка в Соединенных Штатах и попытались выделить их основные стратегии получения дохода и дохода. Мы извлекли статистику и некоторый текстовый анализ из отчетов каждой компании. Вот что мы обнаружили, просмотрев последний годовой отчет и / или 10-K для каждой компании.

Для простоты и удобочитаемости мы округлили числа здесь.

1. Выручка и прибыль JPMorgan ChaseГодовой отчет за 2019 год

Общая чистая выручка

2019 — 116 миллиардов долларов

2018 — 109 миллиардов долларов

2017 — 100 миллиардов долларов

Чистая прибыль

2019 — 36 миллиардов долларов

2018 — 32 миллиарда долларов

2017 — 24 миллиарда долларов

В разбивке чистой выручки JPMorgan показывает почти равное распределение между непроцентными доходами (58 миллиардов долларов) и чистыми процентными доходами (57 миллиардов долларов).

Самым большим источником непроцентного дохода JPMorgan Chase является управление активами (17 миллиардов долларов) и основные транзакции (14 миллиардов долларов), когда «консультант, действующий от имени своего собственного счета, покупает ценные бумаги у или продает ценные бумаги им. , счет клиента ». Далее следуют комиссии за инвестиционно-банковские услуги, комиссии за предоставление кредитов / депозитов и доход по картам.

Большая часть их процентного дохода, что неудивительно, поступает от ссуд (50 миллиардов долларов). Торговые активы, инвестиционные ценные бумаги (11 миллиардов долларов) и проданные федеральные фонды (9 миллиардов долларов) составляют большую часть остальной части их процентного дохода.

Торговые активы, инвестиционные ценные бумаги (11 миллиардов долларов) и проданные федеральные фонды (9 миллиардов долларов) составляют большую часть остальной части их процентного дохода.

Chase может похвастаться самой высокой чистой прибылью в истории, а также самой высокой чистой прибылью среди всех других банков в Соединенных Штатах. Генеральный директор Джейми Даймон хвастается, что цена акций компании превысила индекс S&P 500 и что инвестиционная часть бизнеса продолжает процветать. Фактически, все четыре бизнес-франшизы в 2019 году процветали, как показано ниже.

Эти четыре области — потребительское и общественное банковское дело, корпоративное и инвестиционное банковское дело, коммерческое банковское дело, управление активами и капиталом — представляют собой основное внимание в том, как JPMorgan Chase зарабатывает деньги.

Разбивка чистой выручки по направлениям деятельности:

$ 56 млрд. Потребительский и общественный банкинг

$ 38 млрд. Корпоративный и инвестиционный банкинг

$ 14 млрд. Управление активами и капиталом Банковское дело

Годовой отчет также показывает, что JPMorgan Chase «увеличил объем основных кредитов на 2%, увеличил депозиты в целом на 5% и в целом увеличил долю рынка в наших компаниях, при сохранении кредитной дисциплины и крепкого баланса.В отчете добавлено, что «в общей сложности мы предоставили кредит и привлекли капитал в размере 2,3 триллиона долларов для предприятий, институциональных клиентов и клиентов из США».

2. Выручка и прибыль Wells FargoГодовой отчет за 2019 год

Общий доход

2019 — 85 миллиардов долларов

2018 — 86 миллиардов долларов

Чистая прибыль

2019 — 20 миллиардов долларов

2018 — 22 миллиарда долларов

Wells Fargo показывает чистый процентный доход в размере 47 миллиардов долларов и общий непроцентный доход в размере 38 миллиардов долларов (что равняется 85 миллиардам долларов общего дохода, указанным выше).

Почти весь процентный доход Wells Fargo поступает от ссуд (44 миллиарда долларов), за которыми следуют проценты по долговым ценным бумагам (15 миллиардов долларов). Непроцентный доход в основном формируется за счет комиссий за доверительные и инвестиционные услуги, комиссий за обслуживание депозитных счетов, комиссий за карты, за которыми следуют комиссионные от ипотечных банковских услуг, чистая прибыль от долевых ценных бумаг и доход от аренды.

Wells Fargo сегментирует свои направления бизнеса на банковское обслуживание населения и потребительское кредитование, оптовое банковское дело (которое включает коммерческое банковское обслуживание, корпоративный и инвестиционный банкинг), а также управление капиталом и инвестициями.

Вот разбивка чистой выручки по направлениям деятельности:

3. Доходы и прибыль Bank of AmericaГодовой отчет 2019

Доход

2019 — 91 миллиард долларов

2018 — 91 миллиард долларов

2017 — 87 миллиардов долларов

Чистая прибыль

2019 — 27 миллиардов долларов

2018 — 28 миллиардов долларов

2017 — 18 миллиардов долларов

Банк Америки показывает чистый процентный доход в размере 48,8 миллиарда долларов и общий непроцентный доход в размере 42 долларов США.3 миллиарда, что соответствует доходу в 91 миллиард долларов.

И снова неудивительно, что основная часть процентного дохода (43 млрд долларов) поступает от кредитов и аренды, за которыми следуют долговые ценные бумаги (11,8 млрд долларов). Самая большая причина непроцентного дохода связана с комиссией за управление активами (10,2 миллиарда долларов), за которой следуют плата за обслуживание (6,6 миллиарда долларов) и комиссия за обмен с карт (3,8 миллиарда долларов).

Bank of America состоит из четырех сегментов: потребительское обслуживание, глобальное управление благосостоянием и инвестициями, глобальное банковское дело, глобальные рынки и все остальные. Потребительский банкинг включает депозиты, Merrill Edge и управление клиентами малого бизнеса, а также потребительское кредитование, которое включает потребительские кредитные карты и кредитные карты малого бизнеса, дебетовую карту, потребительское кредитование транспортных средств и жилищные ссуды. Депозитные продукты включают традиционные сберегательные счета, сберегательные счета денежного рынка, CD и IRA, беспроцентные и процентные текущие счета, а также инвестиционные счета и продукты. Депозиты генерируют комиссию, включая комиссию за обслуживание аккаунта, комиссию за недостаточный объем средств, комиссию за овердрафт и комиссию банкоматов, а также комиссию за инвестиции и брокерские услуги со счетов Merrill Edge.

Потребительский банкинг включает депозиты, Merrill Edge и управление клиентами малого бизнеса, а также потребительское кредитование, которое включает потребительские кредитные карты и кредитные карты малого бизнеса, дебетовую карту, потребительское кредитование транспортных средств и жилищные ссуды. Депозитные продукты включают традиционные сберегательные счета, сберегательные счета денежного рынка, CD и IRA, беспроцентные и процентные текущие счета, а также инвестиционные счета и продукты. Депозиты генерируют комиссию, включая комиссию за обслуживание аккаунта, комиссию за недостаточный объем средств, комиссию за овердрафт и комиссию банкоматов, а также комиссию за инвестиции и брокерские услуги со счетов Merrill Edge.

Разбивка чистой выручки (за вычетом процентных расходов) по направлениям деятельности:

Потребительские услуги: 22 млрд долларов США

Глобальное управление активами и инвестициями: 19,5 млрд долларов США

Глобальное банковское дело: 20 млрд долларов США

Мировые рынки: 15,6 млрд долларов США

Годовой отчет за 2019 год

2019 10-K

Чистая выручка

2019 год — 74 млрд долларов США

2018 год — 72 млрд долларов США

Нетто Прибыль

2019 — 19 миллиардов долларов

2018 — 18 миллиардов долларов

Citi имеет сильное глобальное присутствие: 47% чистой выручки приходится на Северную Америку, 22% — на Азию, 17% — на Европу, Ближний Восток и Африку (EMEA) и 14% из Латинской Америки.

У них был непроцентный доход в размере 27 миллиардов долларов и чистый процентный доход в размере 47 миллиардов долларов (что равняется 74 миллиардам долларов чистого дохода). Услуги розничного банка Ситибанка сосредоточены на текущих и сберегательных счетах, займах, консультациях по управлению капиталом и услугах для малого бизнеса.

Разбивка чистой выручки (за вычетом процентных расходов) по направлениям деятельности:

Глобальный потребительский банкинг: 33 миллиарда долларов

Группа институциональных клиентов: 39 миллиардов долларов

Корпоративные / прочие: 2 миллиарда долларов

Из приведенных здесь данных ясно, что, хотя все они явно получают значительную часть своих доходов за счет процентов, есть несколько основных различий в способах, которыми эти банки зарабатывают. Деньги.JPMorgan Chase и Bank of America имеют более равномерное распределение между процентными и непроцентными доходами, в то время как Wells Fargo и Citi приносят больше дохода в виде процента от общего дохода через проценты. По сравнению с местными банками и кредитными союзами четыре крупнейших банка, как правило, гораздо больше вовлечены в управление активами, корпоративные банковские операции, глобальные банковские операции и многое другое.

Деньги.JPMorgan Chase и Bank of America имеют более равномерное распределение между процентными и непроцентными доходами, в то время как Wells Fargo и Citi приносят больше дохода в виде процента от общего дохода через проценты. По сравнению с местными банками и кредитными союзами четыре крупнейших банка, как правило, гораздо больше вовлечены в управление активами, корпоративные банковские операции, глобальные банковские операции и многое другое.

Хотите подробностей о том, как вы можете вести будущее банковского дела, работаете ли вы в банке, кредитном союзе или финтех-компании? Прочтите наши окончательные руководства, которые полны оригинальных исследований потребителей, данных и идей.

Рентабельность и структура банковского сектора

10.5 Прибыльность и структура банковского сектора

Цель обучения

- Какую роль структура рынка (концентрация, консолидация, конгломерация) играет в прибыльности банковского сектора?

Несмотря на все свои инновационные усилия, банки неуклонно теряли долю рынка в качестве источников ссуд нефинансовым заемщикам.В 1970-е годы коммерческие банки и другие депозитные учреждения (так называемые сберегательные организации — кредитные союзы, ссуды и сберегательные кассы) контролировали более 60 процентов этого рынка. Сегодня их всего около трети. Однако рынок ссуд нефинансовым заемщикам за последнюю четверть века рос очень быстро, так что этот спад носит относительный характер. Банки по-прежнему чрезвычайно прибыльны, настолько, что каждый год создается много новых банков. Но банкиры должны работать больше, чем когда-либо, ради этой прибыли; старые добрые времена традиционного банковского дела и правила 3-6-3 давно прошли .Комиссионные и другие забалансовые операции в настоящее время составляют почти половину доходов банка, по сравнению с примерно 7 процентами в 1980 году. Традиционный источник прибыли, разница между стоимостью обязательств и доходностью активов, неуклонно сокращалась в обоих случаях.

Как отмечалось выше, процентные ставки, которые банки могли выплачивать по депозитам, были ограничены (согласно так называемому Положению Q) на уровне 0 для текущих депозитов и около 6 процентов для срочных депозитов. (Была надежда, что, если они столкнутся с ограниченной конкуренцией за средства, банки будут в большей безопасности.) До Великой инфляции банкиры любили лимиты, потому что они ограничивали конкуренцию за вклады. Когда процентные ставки выросли достаточно, чтобы вызвать дезинтермедиацию, чтобы заставить средства уходить из банков в более высокодоходные инвестиции, такие как паевые инвестиционные фонды денежного рынка, банкиры лоббировали отмену ограничений процентных ставок, и их просьба была удовлетворена в 1980-х годах. С тех пор банкам приходилось конкурировать друг с другом, а также с взаимными фондами денежного рынка за вклады.

Что касается активов, то банки не могут взимать столько же за ссуды, ceteris paribus, как когда-то, потому что они сталкиваются со все более жесткой конкуренцией со стороны рынков коммерческих бумаг и облигаций, особенно так называемого рынка мусорных облигаций . Теперь, вместо того, чтобы подружиться с банком, более мелкие и более рискованные компании могут продавать облигации напрямую инвесторам. Эмиссия облигаций сопряжена с расходами, помимо процентных сборов, а именно с обязательным раскрытием информации и постоянной обратной связью с инвесторами о результатах деятельности фирмы-эмитента посредством цен на ее облигации, но компании готовы нести эти расходы, если они могут получить более высокую процентную ставку, чем предлагают банки.

Как упоминалось выше, секьюритизация также нанесла ущерб банкам, поскольку породила множество мелких кредиторов, которые в основном продают все предоставленные ссуды . Такие компании могут быть эффективными в меньшем масштабе, поскольку им не нужно привлекать и удерживать депозиты или применять более сложные методы управления активами и пассивами. Все, что им нужно сделать, это предоставить займы и продать их инвесторам, используя вырученные средства для выдачи новых займов. Финансовые компании особенно захватили рыночную долю банков в коммерческом кредитовании, а множество специализированных ипотечных кредиторов сделали серьезные вторжения на рынок жилищной ипотеки.Что хорошо для гуся, то и гусака хорошо.

Такие компании могут быть эффективными в меньшем масштабе, поскольку им не нужно привлекать и удерживать депозиты или применять более сложные методы управления активами и пассивами. Все, что им нужно сделать, это предоставить займы и продать их инвесторам, используя вырученные средства для выдачи новых займов. Финансовые компании особенно захватили рыночную долю банков в коммерческом кредитовании, а множество специализированных ипотечных кредиторов сделали серьезные вторжения на рынок жилищной ипотеки.Что хорошо для гуся, то и гусака хорошо.

В результате этого конкурентного давления многие банки вышли из бизнеса, некоторые из них обанкротились, другие — в результате слияния с более крупными учреждениями . Банковский кризис 1980-х годов позволил банкирам и регулирующим органам провести дальнейшие реформы, в том числе значительно ослабить ограничения на банковскую деятельность в филиалах и инвестиционно-банковскую деятельность (ценные бумаги). В 1933 году, на пике Великой депрессии, коммерческая (прием депозитов и выдача ссуд) и инвестиционно-банковская деятельность (андеррайтинг предложений ценных бумаг) были строго разделены законом, обычно называемым Глассом-Стиголлом, в честь членов Конгресса, которые его придумали.Постепенная де-факто эрозия Гласса-Стигалла в конце 1980-х и 1990-х (с помощью банковских холдинговых компаний и благосклонного Федерального резерва) и его де-юре ликвидация в 1999 году позволили инвестиционным и коммерческим банкам слиться и участвовать в деятельности друг друга. Из-за этих и других нормативных изменений, обычно называемых дерегулированием, и упадка традиционного банковского дела, банки начали массовое слияние, процесс, называемый консолидацией, и начали заниматься небанковской финансовой деятельностью, такой как страхование, процесс, называемый конгломерацией.

Как Рисунок 10.4 «Количество коммерческих банков FDIC, конец года, 1980–2010» и Рисунок 10.5 «Банки США: рентабельность капитала, 1935–2010 годы» показывают, что консолидация и конгломерация оставили в стране меньше, но больше и более прибыльных (и якобы более эффективных) банков . В связи с кончиной Гласса-Стигалла банки-конгломераты теперь могут более легко использовать экономию за счет масштаба, способность использовать один ресурс для поставки многочисленных продуктов или услуг. Например, банки теперь могут использовать созданную ими информацию о заемщиках для предложения ссуд или андеррайтинга ценных бумаг, а также могут использовать отделения для страхования шлепов.Консолидация также позволила банкам географически диверсифицировать свои риски и получить эффект масштаба. Это важно, потому что минимально эффективный масштаб, возможно, увеличился в последние десятилетия из-за высоких начальных затрат на использование новейших и лучших компьютерных и телекоммуникационных технологий. Более крупные банки могут быть более безопасными, чем более мелкие, при прочих равных условиях, поскольку у них более диверсифицированный ссудный портфель и более стабильная депозитная база. В отличие от большинства мелких банков, крупные не зависят от экономического состояния одного города или компании, или даже одной страны или сектора экономики.

В связи с кончиной Гласса-Стигалла банки-конгломераты теперь могут более легко использовать экономию за счет масштаба, способность использовать один ресурс для поставки многочисленных продуктов или услуг. Например, банки теперь могут использовать созданную ими информацию о заемщиках для предложения ссуд или андеррайтинга ценных бумаг, а также могут использовать отделения для страхования шлепов.Консолидация также позволила банкам географически диверсифицировать свои риски и получить эффект масштаба. Это важно, потому что минимально эффективный масштаб, возможно, увеличился в последние десятилетия из-за высоких начальных затрат на использование новейших и лучших компьютерных и телекоммуникационных технологий. Более крупные банки могут быть более безопасными, чем более мелкие, при прочих равных условиях, поскольку у них более диверсифицированный ссудный портфель и более стабильная депозитная база. В отличие от большинства мелких банков, крупные не зависят от экономического состояния одного города или компании, или даже одной страны или сектора экономики.

Рисунок 10.4 Количество коммерческих банков FDIC, конец года, 1980–2010 годы

Диаграмма 10.5 Банки США: рентабельность собственного капитала, 1935–2010 гг.

Федеральная резервная система маркирует предприятия, возникшие в результате недавней волны слияний, как крупные сложные банковские организации (LCBO) или крупные сложные финансовые учреждения (LCFI). Однако эти имена также указывают на издержки нового режима. Консолидация могла сделать банки и другие финансовые учреждения слишком большими, сложными и политически мощными для эффективного регулирования.Кроме того, чтобы оправдать свою деятельность по слиянию с акционерами, многие банки увеличили свою прибыльность не за счет повышения эффективности, а за счет принятия на себя более высоких уровней риска . Наконец, конгломераты могут заниматься множеством различных видов деятельности, тем самым диверсифицируя свои доходы и риски, но они могут не выполнять ни одну из них очень хорошо, тем самым фактически увеличивая риск неудачи. Сочетание консолидации, конгломерации и концентрации помогло вызвать системный финансовый кризис, достаточно острый, чтобы негативно повлиять на национальную и мировую экономику.

Сочетание консолидации, конгломерации и концентрации помогло вызвать системный финансовый кризис, достаточно острый, чтобы негативно повлиять на национальную и мировую экономику.

Сегодня банковский сектор США гораздо более концентрирован, чем на протяжении большей части его прошлого . Другими словами, несколько крупных банков имеют большую долю активов, депозитов и капитала, чем когда-либо прежде. Это, в свою очередь, может дать этим банкам значительную рыночную власть, возможность взимать больше за ссуды и меньше платить по депозитам. На рисунке 10.6 «Концентрация в банковском секторе США, 1984–2010 годы» показано увеличение отраслевого индекса Херфиндаля — показателя рыночной концентрации, рассчитываемого путем суммирования квадрата рыночных долей компаний, работающих на данном рынке., который является мерой концентрации рынка, рассчитываемой как сумма квадратов рыночных долей каждой фирмы в конкретной отрасли. При шкале от 0 до 1 или от 0 до 10 000, индекс Херфиндаля низок (близок к нулю), если отрасль состоит из множества мелких фирм, и высок (около 1 или 10 000), чем ближе отрасль к монополии (1 × 1 = 1; 100 × 100 = 10000). В то время как индекс Херфиндаля для банковского сектора США заметно вырос за последние годы, тысячи небольших банков не позволяют национальному индексу достичь отметки 1800 — магического числа, которое вызывает усиление антимонопольного контроля со стороны Министерства юстиции.В конце 2006 года, например, 3 246 из 7 402 коммерческих банков страны имели активы на сумму менее 100 миллионов долларов. Еще 3662 банка имели активы более 100 миллионов долларов, но менее 1 миллиарда долларов, в результате чего осталось только 494 банка с активами более 1 миллиарда долларов.

Диаграмма 10.6 Концентрация в банковском секторе США, 1984–2010 гг.

Диаграмма 10.7 Доли десяти крупнейших банков США, 1984–2010 гг.

Эти 500 или около того крупных банков, однако, контролируют подавляющую часть активов отрасли (а значит, и обязательства и капитал). Как показано на Рисунке 10.7 «Доли десяти крупнейших банков США, 1984–2010 годы», десять крупнейших банков страны быстро увеличивают долю рынка. Тем не менее, банковское дело США по-прежнему гораздо менее концентрировано, чем банковский сектор большинства других стран . В Канаде, например, индекс коммерческого банка Herfindahl колеблется около 1600, а в Колумбии и Чили пять крупнейших банков выдают более 60 процентов всех кредитов. Соединенные Штаты — такая большая страна, и банковское дело, несмотря на изменения, вызванные информационной революцией, по-прежнему является настолько локальным бизнесом, что в некоторых регионах уровни концентрации достаточно высоки, чтобы некоторые опасались, что банки там получают квазимонопольную ренту, высокую прибыли, связанные с олигополистическими и монополистическими рыночными структурами.Хорошая новость заключается в том, что доступ к банкам довольно прост, поэтому, если банки станут слишком прибыльными в некоторых регионах, сформируются новые банки, чтобы конкурировать с ними, что приведет к восстановлению индекса Херфиндаля, коэффициентов концентрации n фирм и, в конечном итоге, прибыли банков. С середины 1980-х годов в Соединенных Штатах каждый год начинали работу сотни новых банков, называемых de novo banka.

Как показано на Рисунке 10.7 «Доли десяти крупнейших банков США, 1984–2010 годы», десять крупнейших банков страны быстро увеличивают долю рынка. Тем не менее, банковское дело США по-прежнему гораздо менее концентрировано, чем банковский сектор большинства других стран . В Канаде, например, индекс коммерческого банка Herfindahl колеблется около 1600, а в Колумбии и Чили пять крупнейших банков выдают более 60 процентов всех кредитов. Соединенные Штаты — такая большая страна, и банковское дело, несмотря на изменения, вызванные информационной революцией, по-прежнему является настолько локальным бизнесом, что в некоторых регионах уровни концентрации достаточно высоки, чтобы некоторые опасались, что банки там получают квазимонопольную ренту, высокую прибыли, связанные с олигополистическими и монополистическими рыночными структурами.Хорошая новость заключается в том, что доступ к банкам довольно прост, поэтому, если банки станут слишком прибыльными в некоторых регионах, сформируются новые банки, чтобы конкурировать с ними, что приведет к восстановлению индекса Херфиндаля, коэффициентов концентрации n фирм и, в конечном итоге, прибыли банков. С середины 1980-х годов в Соединенных Штатах каждый год начинали работу сотни новых банков, называемых de novo banka.

Остановись и подумай Ящик

В 2003 году в Канаде находились банки (и несколько небольших, которые можно игнорировать), перечисленные в следующей таблице.Насколько концентрированным был канадский банковский сектор, если судить по коэффициенту концентрации пяти фирм? Индекс Херфиндаля?

Диаграмма 10.8 Активы канадских банков, 2003 г.

Коэффициент концентрации пяти фирм рассчитывается простым суммированием рыночных долей пяти крупнейших банков:

Рисунок 10.9 Коэффициент концентрации пяти фирм

Таким образом, коэффициент концентрации пяти банков (для активов) в Канаде в 2003 году составлял 86 процентов.

Индекс Херфиндаля рассчитывается путем суммирования квадратов рыночных долей каждого банка:

Рисунок 10.10 Индекс Херфиндаля

Таким образом, индекс Херфиндаля для банковских активов в Канаде в 2003 году составлял 1590.

Создать новый банк не так сложно, как кажется . Около двадцати учредителей должны подвергнуть риску около 50 000 долларов каждый в течение года или двух, необходимых для получения разрешения регулирующих органов.Затем они должны подписаться, по крайней мере, на ту же сумму при частном размещении акций, которое обеспечивает банк частью его капитала. Затем новый банк может начать операции, обычно с двумя филиалами, один из которых находится в области, богатой активами, а другой — в области, богатой депозитами. Такие консультанты, как Дэн Хадсон из NuBank.com, помогают новым банкам сформировать и начать операции. Многие наблюдатели полагают, что из-за легкости создания новых банков и нормативных требований, которые эффективно ограничивают размер мегабанков, небольшую группу американских банков с активами более 1 триллиона долларов США.Банковский сектор С. останется конкурентоспособным, состоящий из множества мелких банков, нескольких (десятков и даже десятков) мегабанков и сотен крупных региональных игроков. Небольшие и региональные банки выживут за счет использования географических и специализированных ниш, таких как обслуживание вкладчиков, которым нравится общаться с живыми людьми, а не с машинами. Малые банки также склонны ссужать малые предприятия, которых много в Америке. Несмотря на забавную телевизионную рекламу об обратном, крупные банки также будут кредитовать малый бизнес, но более мелкие общественные банки часто лучше справляются с этим, потому что они больше знают о местных рынках и заемщиках и, следовательно, могут лучше оценивать свои бизнес-планы.

Соединенные Штаты также позволяют физическим лицам создавать другие типы депозитных учреждений, включая ссудо-сберегательные ассоциации, взаимные сберегательные банки и кредитные союзы . Создано мало новых сберегательных банков, и многие существующие приняли уставы коммерческих банков или слились с коммерческими банками, но создание новых кредитных союзов идет довольно быстро. Кредитные союзы — это взаимные (то есть принадлежащие вкладчикам, а не акционерам) депозитные учреждения, организованные вокруг группы людей, которые имеют общую облигацию, как один и тот же работодатель.Они освобождены от налогов и исторически довольно малы. Недавно регулирующие органы разрешили им расширяться, чтобы они могли поддерживать минимально эффективный масштаб и более широко диверсифицировать свои портфели активов.

Создано мало новых сберегательных банков, и многие существующие приняли уставы коммерческих банков или слились с коммерческими банками, но создание новых кредитных союзов идет довольно быстро. Кредитные союзы — это взаимные (то есть принадлежащие вкладчикам, а не акционерам) депозитные учреждения, организованные вокруг группы людей, которые имеют общую облигацию, как один и тот же работодатель.Они освобождены от налогов и исторически довольно малы. Недавно регулирующие органы разрешили им расширяться, чтобы они могли поддерживать минимально эффективный масштаб и более широко диверсифицировать свои портфели активов.

Банковский сектор США также становится все более международным по своему охвату. Таким образом, иностранных банков могут относительно легко выйти на рынок США . Сегодня иностранные банки владеют более 10 процентами общих банковских активов США и выдают более 16 процентов кредитов американским корпорациям.Иностранные банки могут покупать банки США или просто открывать филиалы в Соединенных Штатах. Раньше к иностранным банкам применялись менее строгие правила, чем к местным банкам, но это было изменено в 1978 году. Все больше и больше банковские правила во всем мире сближались.

Интернационализация банковского дела также означает, что банки США могут работать в других странах . На сегодняшний день около 100 американских банков имеют филиалы за рубежом, по сравнению с восемью в 1960 году. Международный банковский сектор рос вместе с международной торговлей и прямыми иностранными инвестициями.Международный банкинг также является способом диверсификации активов, выхода на рынки, на которых спреды больше, чем в Соединенных Штатах, и получения доли на рынке евродолларов. Евродоллары — это долларовые депозиты в иностранных банках, которые помогают международным компаниям вести торговлю, а банкам — избегать резервных требований и других налоговых правил и средств контроля за капиталом. Лондон, Сингапур и Каймановы острова являются основными центрами евродолларов и, что неудивительно, излюбленными местами для открытия банками США зарубежных филиалов. Чтобы помочь финансировать торговлю, банки США также имеют сильные позиции в других странах, особенно в Восточной Азии и Латинской Америке.

Чтобы помочь финансировать торговлю, банки США также имеют сильные позиции в других странах, особенно в Восточной Азии и Латинской Америке.

Природа банковского дела в Соединенных Штатах и за рубежом меняется, очевидно, приближаясь к европейской, особенно британской, модели. В некоторых странах континентальной Европы, таких как Германия и Швейцария, преобладают так называемые универсальные банки, предлагающие коммерческие и инвестиционные банковские услуги и страхование. В других странах, таких как Великобритания и члены ее Содружества, полноценные финансовые конгломераты встречаются реже, но большинство банков занимаются как коммерческой, так и инвестиционной банковской деятельностью.Между тем иностранные рынки ценных бумаг моделируют себя по образцу американских, становясь все более крупными и изощренными. Мировая финансовая система становится единым целым. Это должно сделать его более эффективным, но также вызывает опасения финансовой катастрофы, к которой мы еще вернемся.

Основные выводы

- Консолидация отрасли измеряется количеством банков, существующих в данный момент.

- По мере того, как количество банков сокращается (поскольку слияния и банкротства превышают формирование новых банков), отрасль, как утверждается, становится более консолидированной.Это важно, потому что более консолидированная отрасль может быть более безопасной и прибыльной, поскольку более мелкие и слабые организации поглощаются более крупными и сильными.

- Однако консолидация также может привести к более высоким затратам для потребителей и заемщиков и ухудшению качества обслуживания.

- Более крупные банки, вероятно, будут более диверсифицированными, чем более мелкие, но они также могут нести более высокий уровень риска, тем самым угрожая стабильности финансовой системы.

- Конгломерация относится к сфере деятельности, которой разрешено заниматься банку или другому финансовому посреднику.

- Традиционно банки США могли заниматься коммерческой банковской деятельностью или инвестиционно-банковской деятельностью, но не обоими сразу, и они не могли продавать или гарантировать страхование. Однако из-за недавних нормативных изменений банки и другие финансовые посредники и посредники, такие как брокерские конторы, теперь могут слиться в одну компанию или существовать под одной крышей холдинговой компании.

- Это дерегулирование может усилить конкуренцию за финансовых посредников, тем самым стимулируя инновации.Однако это также может привести к созданию финансовых конгломератов, которые будут слишком большими и сложными, чтобы их можно было надлежащим образом регулировать.

- Концентрация отрасли является показателем конкуренции и измеряется концентрацией активов n фирм (выручка, капитал и т. Д., Где n — 1, 3, 5, 10, 25, 50 и т. Д.) Или Индекс Херфиндаля, сумма квадратов рыночных долей (опять же для активов, депозитов, доходов, капитала и т. Д.) Каждой компании в отрасли или в данном городе, штате или регионе.

- Концентрация важна, потому что высококонцентрированная отрасль может быть менее конкурентоспособной, что приведет к меньшему количеству инноваций, более высоким расходам для заемщиков, завышенной прибыли для поставщиков (в данном случае банков) и более хрупкой (склонной к системным кризисам) банковской системе.

- С другой стороны, по мере того, как банковское дело стало более концентрированным, отдельные банки стали более географически диверсифицированными, что может помочь им лучше переносить экономические спады.

— The Kafafian Group, Inc.

Обзор рентабельности банковского сектора

Автор:

Джеффри П. Марсико

В конце года представлены сводки по банковскому сектору. Некоторые из них очень хороши, например, этот, написанный Джеффом Дэвисом из Mercer Capital (Мерсер). В его резюме вы найдете диаграммы и тенденции чистой процентной маржи (NIM), ROA до налогообложения и комиссионного дохода для организаций в целом, с разбивкой по размеру когорт.

В его резюме вы найдете диаграммы и тенденции чистой процентной маржи (NIM), ROA до налогообложения и комиссионного дохода для организаций в целом, с разбивкой по размеру когорт.

Но это все, что они могут сделать по общедоступным данным. К счастью, с помощью нашей службы аутсорсинга рентабельности мы распределили по продуктам и прибыли до налогообложения как процент от остатков портфеля. Итак, если мы хотим знать, как депозитные продукты работают относительно друг друга и их тенденции, у нас есть хорошая идея. Можем еще немного очистить лук. Если вы измеряете прибыльность своих направлений бизнеса и продуктов, вы можете выполнить этот анализ специально для вашего учреждения.В любом случае следите за нашими комментариями по отрасли.

Коммерческое кредитование

В сводке Mercer указана высокая рентабельность активов до налогообложения с начала года (по сентябрь), при этом активы банков на сумму от 100 до 1 млрд долларов США составляют 1,53%, что на 10 базисных пунктов выше, чем в 2018 году, и 1,67% для 1–10 млрд долларов США. банков, что на 1 базисный пункт ниже очень хорошего 2018 года. Согласно базе данных TKG по рентабельности сопоставимых групп, высокие показатели рентабельности активов до налогообложения были обусловлены коммерческой недвижимостью, проверкой бизнес-процентных ставок и кредитами C&I (которые включают бизнес-кредиты и линии кредита), обеспечивая средний показатель ROA до налогообложения с начала года до даты в размере 1.92%, 1,30% и 0,98% соответственно.

кредитов C&I, по классификации наших аутсорсинговых клиентов (поэтому в некоторых случаях включают CRE, занимаемые собственниками), отставали от рентабельности активов CRE до налогообложения с начала года. Почему несоответствие? Кредиты C&I, обычно не обеспеченные недвижимостью, имеют тенденцию быть более рискованными. И поскольку мы используем одновременное трансфертное ценообразование (FTP), мы учитываем природу кредитования C&I с переменной ставкой, особенно кредитных линий.

По нашему опыту, разница в прибыли связана с доходностью, средним остатком по ссуде и процессом.Как видно из сопроводительной диаграммы, спреды CRE и C&I существенно не различаются, хотя банки, вероятно, будут рассматривать кредитование C&I как имеющее больший кредитный риск. А ссуды C&I обычно меньше.

В третьем квартале 2019 года спред CRE составил 2,58% по сравнению с 2,71% у C&I. Более точно, но достаточно ли, чтобы компенсировать банкам дополнительный кредитный риск, организационные ресурсы и более низкий доход на ссуду? Чтобы понять суть дела, см. Прилагаемую диаграмму относительно среднего остатка на ссуду.В то время как средняя ссуда CRE в бухгалтерских книгах местного банка постоянно превышала 500 000 долларов, ссуды C&I в среднем составляли 200 000 долларов. Простая математика говорит нам, что 2,58% (спред CRE), умноженный на 500 000 долларов, намного превышает 2,71% (спред C&I), умноженный на 200 000 долларов. Как сказал Джерри Сайнфельд, это «большой шар мацы».

Если «рынок» определяет цену кредитования C&I, тем самым ограничивая способность местного банка повышать чистую процентную маржу за счет доходности коммерческих кредитов, то очевидным местом для повышения прибыльности кредитов C&I является стоимость.Стоимость была наиболее сложной для финансовых учреждений сообщества. В отчете Mercer банки с активами от 100 млн до 1 млрд долларов имели коэффициент эффективности 63,6% в 2006 году и 66,1% сегодня. Для банков с активами от 1 до 10 миллиардов долларов аналогичные периоды составили 57,1% и 60,3% соответственно. Хотя чистая процентная маржа была ниже в период с 2006 г. по сегодняшний день для более мелких банков, она была выше для банков с 1–10 млрд. Долл. США. По всей отрасли кажется, что снижение коэффициента эффективности является результатом затрат.

И наша база данных по рентабельности продуктов подтверждает это как постоянную проблему в 2020 году.Если ссуда C&I генерирует менее половины дохода от смежного спреда ссуды CRE, то затраты должны быть меньше, чтобы обеспечить некоторую основу для прибыли. Но это не так, и этого не было в течение трехлетнего периода тренда на прилагаемой диаграмме. В третьем квартале на создание и поддержание ссуды C&I потребовалось больше операционных расходов, чем ссуды CRE.

Но это не так, и этого не было в течение трехлетнего периода тренда на прилагаемой диаграмме. В третьем квартале на создание и поддержание ссуды C&I потребовалось больше операционных расходов, чем ссуды CRE.

Приведенный выше график полностью покрывает расходы. Это означает, что он включает в себя все организационные расходы по предоставлению и обслуживанию коммерческих займов.Он также включает в себя накладные расходы, такие как подготовка отчета о звонках финансовым отделом и бюджет брендинга отдела маркетинга. Таким образом, мы считаем недальновидным обращать внимание только на Департамент коммерческих займов на предмет дополнительных расходов. Фактически, мы рекомендуем подотчетность со стороны вспомогательных функций, таких как количество ссуд, обслуживаемых на FTE при обслуживании ссуд, и т. Д. Подотчетность по всему банку потребуется для того, чтобы в полной мере осознать бромистость инвестиционного сообщества «экономии от масштаба».

Кроме того, для повышения чистой процентной маржи или эффективности, либо того и другого, местные банки должны будут использовать аналитический подход к кредитованию C&I.Снижают ли они кредитный риск, используя тот же процесс для гарантирования кредита на 200 000 долларов по сравнению с ссудой на 500 000 долларов? Можно ли автоматизировать процессы? Будут ли клиенты платить более высокие ставки за воспринимаемую ценность, например скорость, обслуживание или совет? Может ли произойти автоматическое повышение доходности, если клиенты не предоставят своевременную финансовую отчетность? Это тип «грязных рук», работа на уровне земли, которую местные банки должны выполнять, чтобы улучшить финансовые показатели в 2020 году по сравнению с высокими показателями, достигнутыми в 2019 году.

Депозиты, депозиты, депозиты

Кредитор банка C&I, прочитав комментарий выше, должен справедливо указать на депозиты как на мост, соединяющий разделение прибыли.И наши данные говорят, что это правда. С начала года средний показатель ROA непроцентной проверки бизнеса до налогообложения составил 0,76%. Проверка интересов бизнеса, как указывалось ранее, составила 1,30% за тот же период. Разница в показателях прибыли не была вызвана операционными расходами, поскольку среднегодовая стоимость одного счета для беспроцентных и процентных счетов составляла 618 и 587 долларов соответственно. Это было обусловлено средним балансом на счете. Непроцентная проверка бизнеса составила в среднем 32 367 долларов на счет; процентная ставка составила 81 998 долларов.Еще один большой мяч для мацы.

Проверка интересов бизнеса, как указывалось ранее, составила 1,30% за тот же период. Разница в показателях прибыли не была вызвана операционными расходами, поскольку среднегодовая стоимость одного счета для беспроцентных и процентных счетов составляла 618 и 587 долларов соответственно. Это было обусловлено средним балансом на счете. Непроцентная проверка бизнеса составила в среднем 32 367 долларов на счет; процентная ставка составила 81 998 долларов.Еще один большой мяч для мацы.

В отличие от стоимости коммерческого кредита на одну учетную запись, стоимость коммерческой проверки на одну учетную запись улучшилась по сравнению с трехлетней тенденцией (см. Диаграмму). Это, в сочетании с увеличившимся спредом, обусловленным прежде всего повышением процентных ставок ФРС, привело к повышению прибыльности по всем категориям депозитов. В долгосрочной перспективе (а не квартал за кварталом) банкам следует стремиться к сокращению операционных расходов на счет для всех типов продуктов, если они хотят добиться эффекта масштаба.Диаграмма проверки бизнеса должна отражать успехи в других областях.

Помимо вопроса о стоимости и прибыльности коммерческих текущих счетов, здесь есть более стратегический вопрос. Я упомянул рентабельность активов коммерческих аккаунтов до вычета налогов. Я не упомянул РОЭ. Среди банкиров нет единого мнения по этому поводу. Я не говорю о том, стремимся ли мы к ROA или ROE, хотя здесь много споров. Но как быть с доходностью с поправкой на риск?

Предполагается, что мы распределяем капитал на депозитные продукты.Регулирующие органы измеряют только капитал по отношению к активам. Но есть ли у текущих счетов операционный, процентный риск и риск ликвидности? И если да, то как мы это объясним? Большинство банков в нашем мире рентабельного аутсорсинга распределяют долю капитала на депозиты именно по этой причине. Мы считаем это уместным. И в результате этот капитал обычно перераспределяется по активам. Только самые рискованные категории кредитов имеют списание 10%. Тем не менее, согласно правилам капитала, взвешенного с учетом риска, мы назначаем доллар за каждые десять кредитов, которые мы ссужаем коммерческим клиентам.Нет, ваше хорошо капитализированное число должно включать отчисления на депозитные продукты с учетом принятых рисков и соответствующие отчисления капитала на ссуды на основе риска.

Тем не менее, согласно правилам капитала, взвешенного с учетом риска, мы назначаем доллар за каждые десять кредитов, которые мы ссужаем коммерческим клиентам.Нет, ваше хорошо капитализированное число должно включать отчисления на депозитные продукты с учетом принятых рисков и соответствующие отчисления капитала на ссуды на основе риска.

В этом контексте я представляю вам следующую таблицу рентабельности собственного капитала для каждого продукта. Из-за кредитного риска и нашей нормативной схемы измерения капитала по отношению к активам, ссуды требуют намного больше «E», и поэтому им сложно обеспечить рентабельность капитала депозитных продуктов… в настоящее время. Этого не было в течение длительного периода с 2009 по 2015 год, когда ставка по федеральным фондам колебалась на нулевом уровне, а кредит на депозиты был на самом низком уровне за всю нашу жизнь.Это явление привело к широкомасштабному закрытию отделений, во главе с крупнейшими финансовыми учреждениями, с целью увеличения прибыли. Это имело аналитический смысл, поскольку филиалы приносили гораздо меньше доходов.

И мы не должны сбрасывать со счетов прекрасную работу, проделанную банками сообщества при выборочной консолидации и расширении филиалов. Среднее количество депозитов на филиал является самым высоким за всю историю. Ну, я не измерял «когда-либо», так что, возможно, этому утверждению не хватает строгости. Но все же … Хорошая работа по сокращению затрат на депозитную часть банка и увеличению прибыли и рентабельности собственного капитала депозитных продуктов, даже при сохранении исторически низких процентных ставок, возросшего давления на соблюдение нормативных требований и понижательного давления на комиссии.

Мы уверены, что можно сделать больше. Мы по-прежнему видим защитные процессы в местных банках, которые не масштабируются и отнимают ресурсы организации, которые были разработаны, чтобы смягчить давно забытый экзамен MRA.

В 2020 году для увеличения прибыли в условиях жесткой конкуренции банкам придется искоренить эти процессы и либо автоматизировать, либо исключить их, чтобы постоянно снижать затраты на счет, повышать прибыль и строить долгосрочное будущее.

Спасибо за внимание и желаю удачного 2020 года!

Если вы хотите измерить спреды, затраты, прибыль и тенденции ваших продуктов и направлений бизнеса, мы можем сделать это за вас.Свяжитесь с Греггом Вагнером по телефону 973-299-0300 x114 или [email protected]

Этот информационный бюллетень относится к нашей службе измерения эффективности. Для получения дополнительной информации щелкните здесь.

Чтобы получать нашу новостную рассылку и другой контент TKG, подпишитесь внизу этой страницы.

лучших ставок сбережений и депозитов в Америке по версии MoneyRates.com

Сберегательные счета американских потребителей оказались в числе финансовых жертв COVID-19.Сочетание рецессии и политики Федеральной резервной системы в отношении процентных ставок привело к тому, что процентные ставки по сберегательным счетам, счетам денежного рынка и компакт-дискам достигли рекордно низкого уровня.

ОСНОВНЫЕ ОСОБЕННОСТИ ОПРОСАВ последнем исследовании America’s Best Rates изучались сберегательные счета, счета денежного рынка, одногодичные компакт-диски и 5-летние компакт-диски в разрезе банковской отрасли. Вот некоторые основные моменты этого исследования:

- Падение процентных ставок привело к сокращению суммы процентов, получаемых по среднему сберегательному счету, на 66% за последний год.

- Средние ставки по сберегательным счетам, счетам денежного рынка, 1-летним CD и 5-летним CD находятся на самом низком уровне, когда-либо зафиксированном в этом исследовании. Данные по сберегательным счетам и счетам денежного рынка насчитывают более восьми лет.

- Онлайн-счета остаются лучшим способом борьбы с падением процентных ставок. Средняя ставка для онлайн-счетов была существенно выше, чем средняя для традиционных филиалов во всех четырех категориях этого опроса.

| Тип ставки | Сберегательные счета | 5-летние компакт-диски | |||

|---|---|---|---|---|---|

| 4 th Среднее значение за квартал 2020 года | 0. 13% 13% | 0,40% | |||

| 4 th Максимальная ставка за квартал 2020 года | 0,69% | 1,00% | |||

| Средняя ставка в Интернете | 0,42% | 0,57% | Средняя скорость по отрасли | 0,04% | 0,35% |

Как слабость экономики, так и тенденция денежно-кредитной политики Федеральной резервной системы предполагают, что низкие процентные ставки могут сохраниться в течение некоторого времени. Поскольку ставки вряд ли внезапно вырастут сами по себе, единственный способ получить больше с ваших банковских счетов может заключаться в покупке по более выгодной сделке.

Эти более выгодные предложения, безусловно, доступны. Чтобы помочь вам найти их, в разделах ниже указаны лучшие учетные записи и основные тенденции в каждой категории учетных записей.

Лучшие ставки по сберегательным счетам Америки: 4 квартал 2020 года

Это были десять лучших процентных ставок по сберегательным счетам в последнем квартале 2020 года:

| Лучшие ставки по сберегательным счетам Америки: 4 квартал 2020 года | |||||

|---|---|---|---|---|---|

| Рейтинг | Банк | Q4 2020 Ср.APY | |||

| 1 st место | SFGI Direct | 0,69% | |||

| 2 nd место | Salem Five Direct | 0,68% | 0,68% | 904 Axos Bank0,63% | |

| 4 th место | Synchrony Bank | 0,63% | |||

| 5 th место | American Express National Bank | 0.60% | |||

| 6 th место | Ally Bank | 0.60% | |||

| 7 th место | Marcus by Goldman Sachs | 0,55% | |||

| 0,55% | |||||

| 9 th место | Sallie Mae Bank | 0,53% | |||

| 10 th место | Barclays | 0,50% | |||

| Лучшие ставки денежного рынка Америки: 4 квартал 2020 года | |||

|---|---|---|---|

| Рейтинг | Банк | 2020 Q4 Avg. | |

| 1 st место | Axos Bank | 0,62% | |

| 2 nd место | Sallie Mae Bank | 0,58% | банк52% |

| 6 -е место (ничья) | Ally Bank | 0,50% | |

| 6 -е место (ничья) | American Plus Bank | 0,50% | |

| Synchrony Bank | 0,50% | ||

| 9 третье место | TIAA Bank | 0,45% | |

| 10 th место | Виртуальный банк 0.41% | ||

Средняя ставка денежного рынка: 0,121%

Средняя ставка денежного рынка снижалась шестой квартал подряд в последнем квартале 2020 года.

Среднее значение 0,121% — это самая низкая ставка денежного рынка, зафиксированная в этом История исследования началась в начале 2012 года.

Как и в случае со сберегательными счетами, все еще существуют возможности найти явно более выгодные ставки по счетам денежного рынка, несмотря на среду с низкими процентными ставками. Все максимальные ставки в приведенной выше таблице в три-пять раз превышают среднюю ставку денежного рынка.

Еще одно сходство со сберегательными счетами заключается в том, что самые крупные банки предлагают ставки денежного рынка, которые намного ниже общего среднего. Это означает, что у клиентов этих мегабанков есть особенно хорошая возможность заработать больше процентов, если они меняют банк.

Сравните ставки на счетах денежного рынка

Средняя ставка на денежном рынке в Интернете: 0,347%

Счета на денежном рынке в Интернете предлагают явное преимущество по ставке по сравнению с традиционными счетами в филиалах. Средняя ставка онлайн-денежного рынка 0.347% лучше, чем в пять раз выше средней ставки по традиционным счетам денежного рынка.

Выигрыш в скорости онлайн-счетов не случаен. На протяжении всей истории исследования лучших тарифов Америки онлайн-аккаунты неизменно предлагали явно лучшие тарифы, чем традиционные. Это преимущество сохраняется как при повышении, так и при понижении процентных ставок.

На протяжении всей истории исследования лучших тарифов Америки онлайн-аккаунты неизменно предлагали явно лучшие тарифы, чем традиционные. Это преимущество сохраняется как при повышении, так и при понижении процентных ставок.

Лучшие одногодичные ставки CD: 4 квартал 2020 года

Ниже приведены лучшие одногодичные ставки CD за 4 квартал 2020 года:

| Лучшие одногодичные ставки CD в Америке: 4 квартал 2020 года | |||||

|---|---|---|---|---|---|

| Рейтинг | Банк | 2020 Q4 Сред.APY | |||

| 1 st место | American Plus Bank | 0,72% | |||

| 2 nd место | iGoBanking | 0,7034 | 0,70% | от Goldman Sachs0,64% | |

| 4 -е место | Ally Bank | 0,64% | |||

| 5 -е место | Первый интернет-банк | 0.63% | |||

| 6 th место | Synchrony Bank | 0,60% | |||

| 7 th место | возможность 0,56% | ||||

| 9 -е место | Ridgewood Savings Bank | 0,53% | |||

| 10 -е место | Beal Bank | 0,51% | |||

| Лучшие ставки 5-летних компакт-дисков в Америке: 4-й квартал , 2020 | ||

|---|---|---|

| Рейтинг | Банк | 2020 Q4 Avg.APY |

| 1 st место | BankFive | 1.00% |

| 2 nd место | Первый Интернет-банк | 0.96% |

| 0,96% | ||

| 4 -е место | Tompkins Trust Company | 0,90% |

| 5 -е место | Synchrony Bank | 0.84% |

| 6 -е место | Ridgewood Savings Bank | 0,83% |

| 7 -е место | Popular Bank | 0,80% |

| Main Street Bank | 0,75% | |

| 8 -е место (ничья) | National Exchange Bank and Trust | 0,75% |

| 8 -е место (галстук) | Security Bank of Kansas City | 0. 75% 75% |

Ставки за второе и третье места, которые кажутся равными, на самом деле разделены небольшой долей процента.

Средняя 5-летняя ставка CD: 0,400%

Так же, как CD обычно предлагают более высокие ставки, чем сберегательные счета или счета денежного рынка, более долгосрочные CD предлагают более высокие ставки, чем более краткосрочные CD. По сути, чем дольше вы готовы вкладывать свои деньги, тем выше ставка, которую вы, вероятно, заработаете.

Таким образом, даже несмотря на то, что ставки по 5-летним компакт-дискам упали больше, чем ставки по любой другой категории в этом исследовании, они все же выше, чем ставки по другим типам счетов.

Как показано в таблице выше, вы можете увеличить преимущество 5-летних компакт-дисков, сделав покупку по одной из лучших ставок. Есть несколько вариантов, которые позволяют зафиксировать ставку, намного превышающую среднюю на срок действия компакт-диска.

Сравнить текущие цены на компакт-диски

Средняя ставка компакт-дисков через Интернет за 5 лет: 0,573%

Средняя ставка компакт-дисков онлайн более чем на 0,20% выше, чем средняя ставка компакт-дисков, предлагаемых через традиционные отделения.

Даже если вы привыкли к банковскому делу в филиале, пятилетний компакт-диск был бы идеальным способом попробовать онлайн-банкинг.Учитывая, что вы обычно оставляете 5-летний компакт-диск на весь срок без необходимости взаимодействия с учетной записью, онлайн-учетные записи предлагают явное преимущество по ставке с небольшой потерей удобства или обслуживания.

Лучшие ставки Америки: определение стабильно высоких ставок

Вместо того, чтобы основывать рейтинг сбережений, денежного рынка и счетов компакт-дисков на едином временном снимке по лучшим тарифам Америки, MoneyRates пытается определить наиболее стабильно конкурентоспособные счета путем усреднения ставок по каждому календарю четверть.В этом опросе используются ставки, доступные для клиентов с балансом $ 10 000 и не имеющих более широких отношений с банком.

Кроме того, чтобы дать репрезентативное представление о тенденциях в банковской сфере, анализ основан на индексе MoneyRates Index, последовательной выборке счетов, отражающей сечение индустрии депозитов физических лиц. Индекс MoneyRates включает 50 крупнейших депозитных учреждений США, а также 25 небольших и 25 средних банков.

Коммерческий банк — Что нужно знать о коммерческих банках

Что такое коммерческий банк?

Коммерческий банк — это финансовое учреждение, которое предоставляет ссуды Мостовой заем Мостовой заем — это краткосрочная форма финансирования, которая используется для выполнения текущих обязательств перед получением постоянного финансирования.Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно. Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен каким-либо залогом, принимает депозиты и предлагает основные финансовые продукты, такие как сберегательные счета и депозитные сертификаты, для физических и юридических лиц. Он зарабатывает деньги, прежде всего, предоставляя клиентам различные виды ссуд и взимая проценты.

Средства банка поступают из денег, депонированных клиентами банка на сберегательных счетах, текущих счетах, счетах денежного рынка. Типы рынков — дилеры, брокеры, биржи. Рынки включают брокеров, дилеров и обменные рынки.Каждый рынок работает с разными торговыми механизмами, которые влияют на ликвидность и контроль. Различные типы рынков допускают разные торговые характеристики, описанные в этом руководстве и депозитных сертификатах (CD). Вкладчики получают проценты по своим вкладам в банке. Однако проценты, выплачиваемые вкладчикам, меньше процентной ставки, взимаемой с заемщиков. Некоторые из ссуд, предлагаемых коммерческим банком, включают ссуды на покупку транспортных средств, ипотечные ссуды, бизнес-ссуды и ссуды для физических лиц.

Функции коммерческих банков

Основная роль коммерческого банка заключается в предоставлении финансовых услуг населению, предприятиям и компаниям. Банки также обеспечивают экономическую стабильность и устойчивый рост экономики страны. Коммерческий банк выполняет следующие функции:

1. Прием вкладов

Прием вкладов — одна из старейших функций коммерческого банка. Когда банки начинали, они взимали комиссию за хранение денег от имени населения.В связи с изменениями в банковской отрасли с годами и повышением прибыльности бизнеса банки теперь выплачивают небольшие проценты вкладчикам, которые хранят при себе деньги. Однако вкладчики также несут административные сборы за ведение своих счетов.

Банки принимают три типа вкладов. Первый — это сберегательный вклад для мелких вкладчиков, которым выплачиваются проценты по их счетам. Они могут снять свои деньги до ограниченной суммы, выписав чек. Второй тип депозита — это текущий счет для людей, занимающихся бизнесом, которые могут снять свои деньги в любое время без предварительного уведомления.Банки обычно не выплачивают проценты по депозитам на текущих счетах. Вместо этого с владельцев счетов взимается номинальная плата за оказанные услуги.

Последний вид депозита — срочный или фиксированный. Клиенты, у которых есть деньги, которые им не понадобятся в ближайшие шесть месяцев или более, могут сохранить на фиксированном счете. Выплачиваемая процентная ставка увеличивается с увеличением сроков депозита. Клиенты могут снять деньги только в конце согласованного периода, написав в банк.

2. Расширение возможностей кредитования

Продвижение кредитов — важная функция банков, поскольку на них приходится самый высокий процент годового дохода. Банки в основном предлагают краткосрочные и среднесрочные ссуды под процент от денежных вкладов под высокую процентную ставку. Они не предоставляют долгосрочное финансирование из-за необходимости поддерживать ликвидность активов. Перед предоставлением ссуды клиентам банки рассматривают финансовое положение заемщика, прибыльность бизнеса, характер и размер бизнеса, а также способность погасить ссуду без дефолта.

3. Создание кредита

При предоставлении ссуды клиентам банки не предоставляют ссуду заемщику наличными. Вместо этого банк создает депозитный счет, с которого заемщик может снимать средства. Это позволяет заемщику снимать деньги чеком в соответствии с его потребностями. Создавая депозит до востребования на счете заемщика без печатания дополнительных денег, банк увеличивает количество денег в обращении.

4. Агентские функции

Коммерческие банки выступают в качестве агентов своих клиентов, помогая им в сборе и оплате чеков, дивидендов, процентных варрантов и переводных векселей.Кроме того, они платят страховые взносы, счета за коммунальные услуги, арендную плату и другие сборы от имени своих клиентов.

Банки также торгуют акциями, ценными бумагами и долговыми обязательствами и предоставляют консультационные услуги клиентам, желающим купить или продать эти инвестиции. В сфере управления недвижимостью коммерческие банки выступают в качестве доверительных собственников. Сделка Reverse Morris TrustA Reverse Morris Ttrust сочетает в себе не облагаемое налогом отделение с заранее организованным слиянием. Это позволяет публичной компании продавать нежелательные активы и исполнителей недвижимости от имени своих клиентов.Банки взимают символическую плату за агентские функции, выполняемые от имени своих клиентов.

Другие функции

Помимо вышеуказанных основных функций, банки также выполняют ряд других функций. Они предоставляют валютный риск Валютный риск, или риск обменного курса, относится к риску, с которым сталкиваются инвесторы или компании, работающие в разных странах, в отношении непредсказуемых прибылей или убытков из-за изменений в стоимости одной валюты по отношению к другой валюте.клиентам, которые занимаются импортом и экспортом, покупая и продавая иностранную валюту. Однако банки должны получить разрешение от регулирующего органа, в основном от центрального банка, прежде чем иметь дело с иностранной валютой.

Коммерческий банк также выступает в качестве хранителя драгоценных камней и других ценностей. Они предоставляют клиентам шкафчики, в которые они могут положить свои драгоценности, драгоценные металлы и важные документы. Такие предметы безопаснее хранить в банке, чем дома, где они могут быть украдены или повреждены.

Типы ссуд, предлагаемых коммерческими банками

Коммерческие банки предоставляют своим клиентам несколько типов ссуд. Эти ссуды включают:

1. Банковская ссуда

Банковская ссуда — это денежная сумма, предлагаемая банком заемщику по определенной процентной ставке на фиксированный период. Перед тем, как предоставить клиенту ссуду, банк должен получить несколько важных документов, подтверждающих, что заемщик вернет ссуду. Эти документы могут включать копии документов, удостоверяющих личность, подтверждение дохода и проверенные финансовые отчеты в случае корпоративных клиентов.

Заем предоставляется под залог, который в случае невыполнения клиентом обязательств банк может продать его, чтобы вернуть деньги. Обеспечением может быть оборудование, техника, недвижимое имущество, инвентарь, документы на право собственности и другие предметы.

2. Кредит наличными

Кредит наличными — это соглашение между банком и клиентом, которое позволяет клиенту снимать деньги сверх лимита счета. Кредит наличными предоставляется сроком на один год, но при особых обстоятельствах он может быть продлен даже до трех лет.

Сумма зачисляется на расчетный счет заемщика и может быть снята чеком. Проценты, взимаемые по кредиту наличными, зависят от суммы денег и продолжительности снятия денег.

3. Банковский овердрафт

Банковский овердрафт — это форма финансирования, которая позволяет держателям текущих счетов овердрафтировать на своем счете до определенного лимита. Это не требует каких-либо письменных формальностей, и клиенты используют овердрафт для срочных нужд. Проценты начисляются с суммы овердрафта на текущем счете, а не с полной суммы овердрафта, разрешенной банком.

Проценты начисляются с суммы овердрафта на текущем счете, а не с полной суммы овердрафта, разрешенной банком.

4. Дисконтированные векселя

Банк дисконтирует переводной вексель, немедленно предоставляя деньги держателю векселя. Банк помещает деньги на текущий счет держателя за вычетом процентной ставки за период ссуды. После наступления срока погашения переводного векселя банк получает платеж от банкира держателя векселя.

Регулирование центральных банков

Коммерческие банки регулируются центральными банками в своих странах. Центральные банки действуют как надзорные органы коммерческих банков, и они вводят определенные правила, чтобы гарантировать, что банки работают в соответствии с установленными правилами.

Например, центральные банки обязывают коммерческие банки поддерживать свои банковские резервы. Некоторые центральные банки устанавливают минимальные банковские резервы, согласно которым банки должны хранить определенный процент своих клиентских депозитов в центральном банке.Резервы помогают защитить банки от неожиданных событий, таких как массовые изъятия из банков и банкротство.

Узнать больше

CFI — официальный глобальный провайдер сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом кредитования аналитики, которые охватывают финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое.сертификация, призванная превратить любого в финансового аналитика мирового уровня.

Если вы заинтересованы в продвижении своей карьеры в сфере корпоративных финансов, эти статьи CFI помогут вам на вашем пути:

- Банковская карьера Банковская (торговая) карьера предлагает широкий спектр ролей, таких как инвестиционный банкинг, исследование капитала, продажи и торговля. Отчеты для банков Финансовые отчеты для банков отличаются от отчетов небанковских организаций тем, что банки используют гораздо больше заемных средств, чем другие предприятия, и зарабатывают спрэд

- Банковская выверка соответствующая сумма на его

депозитном сертификате (CD) — Обзор, как это работает, Плюсы и минусы

Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) относится к финансовому продукту, который предлагается финансовыми учреждениями, такими как банки и кредитные союзы Кредитный союз Кредитный союз — это тип финансовой организации, которая принадлежит и управляется ее членами.Кредитные союзы предоставляют своим членам различные финансовые услуги, включая чековые и сберегательные счета и ссуды. Это некоммерческие организации, которые стремятся предоставлять высококачественные финансовые услуги, которые позволяют клиентам получать определенный уровень процентов по своим вкладам, а взамен они должны оставить депозит нетронутым в течение определенного периода времени, иначе они рискнут заплатить штраф за досрочное снятие.

Бизнес-модель банков

Практически каждый банк или кредитный союз будет предлагать депозитные сертификаты или другие финансовые продукты, похожие на компакт-диски.Когда вы думаете о бизнес-модели банка, в простейшей форме, он будет принимать депозиты от физических лиц, которым сейчас деньги не нужны. Банк хранит деньги в безопасности и ссужает часть денег другим людям, которым они нужны. Чтобы побудить людей внести свои деньги, банки будут платить определенный уровень процентов.

Банк получает прибыль, взимая более высокие проценты с ссудных денег, чем проценты, выплачиваемые вкладчикам. Однако банки обязаны возвращать средства вкладчиков всякий раз, когда они их снимают.Следовательно, существует риск того, что многие вкладчики могут вывести свои средства одновременно.

Чтобы снизить такой риск, банки удерживаются на определенном уровне резервов Коэффициент резервов Коэффициент резервов — также известный как коэффициент банковских резервов, требования банковских резервов или коэффициент денежных резервов — представляет собой процент депозитов, которые финансовое учреждение должно держать в резерве. как наличные. Центральный банк — это учреждение, которое определяет необходимый размер нормы резервирования. или коэффициент капитала. Коэффициент показывает, какая часть банковских депозитов должна храниться в случае стрессовых сценариев, когда многие вкладчики могут пожелать снять свои средства одновременно.

как наличные. Центральный банк — это учреждение, которое определяет необходимый размер нормы резервирования. или коэффициент капитала. Коэффициент показывает, какая часть банковских депозитов должна храниться в случае стрессовых сценариев, когда многие вкладчики могут пожелать снять свои средства одновременно.

Риск также можно снизить с помощью депозитных сертификатов, поскольку они хранятся в течение фиксированного периода времени, обеспечивая большую безопасность для банков.

Как работают депозитные сертификаты

Хотя каждый банк предлагает компакт-диски, каждый из них может предлагать свои продукты на разных условиях. Например, банки могут предлагать разные уровни процентных ставок. Как правило, процентная ставка, которую предлагает CD, выше, чем на типичном сберегательном счете Сберегательный счет Сберегательный счет — это типичный счет в банке или кредитном союзе, который позволяет физическому лицу вносить, обезопасить или снимать деньги, когда возникает необходимость.Со сберегательного счета обычно выплачиваются проценты по вкладам, хотя ставка довольно низкая. или другие продукты денежного рынка, потому что их нельзя снимать или перепродавать.

Открытие компакт-диска в банке аналогично открытию любого банковского депозитного счета. Однако ключевым отличием является то, что, когда вы соглашаетесь поместить свои деньги на компакт-диск, вы фиксируете определенные факторы, касающиеся депонированных средств:

- Процентная ставка

- Срок или продолжительность депозита

- Принципал

- Учреждение

Процентная ставка

Процентная ставка, которая предлагается при подписании компакт-диска, становится заблокированной в течение периода времени, для которого предназначен компакт-диск.Процентная ставка обычно колеблется в зависимости от процентных ставок на рынке. Поскольку CD обычно короче по длине, процентная ставка, которую приносит CD, тесно связана с процентной ставкой, устанавливаемой центральными банками страны.

В США это называется ставкой по федеральным фондам Ставка по федеральным фондам В Соединенных Штатах под ставкой по федеральным фондам понимается процентная ставка, которую депозитарные учреждения (такие как банки и кредитные союзы) взимают с других депозитных учреждений за однодневное кредитование капитала из своих резервные остатки на беззалоговой основе., который установлен Федеральной резервной системой. Банк не может изменить ставку, если процентные ставки в конечном итоге снизятся. С другой стороны, клиент должен оставить деньги на депозите, если процентная ставка в конечном итоге вырастет.

Срок

Длина, назначенная для компакт-диска, заблокирована после подписания. Это период времени, в течение которого средства не могут быть сняты без наложения штрафа. Компакт-диски бывают разной длины (6-месячный компакт-диск, 1-летний компакт-диск, 2-летний компакт-диск и т. Д.).Срок истекает в дату погашения, которая представляет собой самую раннюю дату, когда средства могут быть сняты без штрафных санкций.

Основная сумма