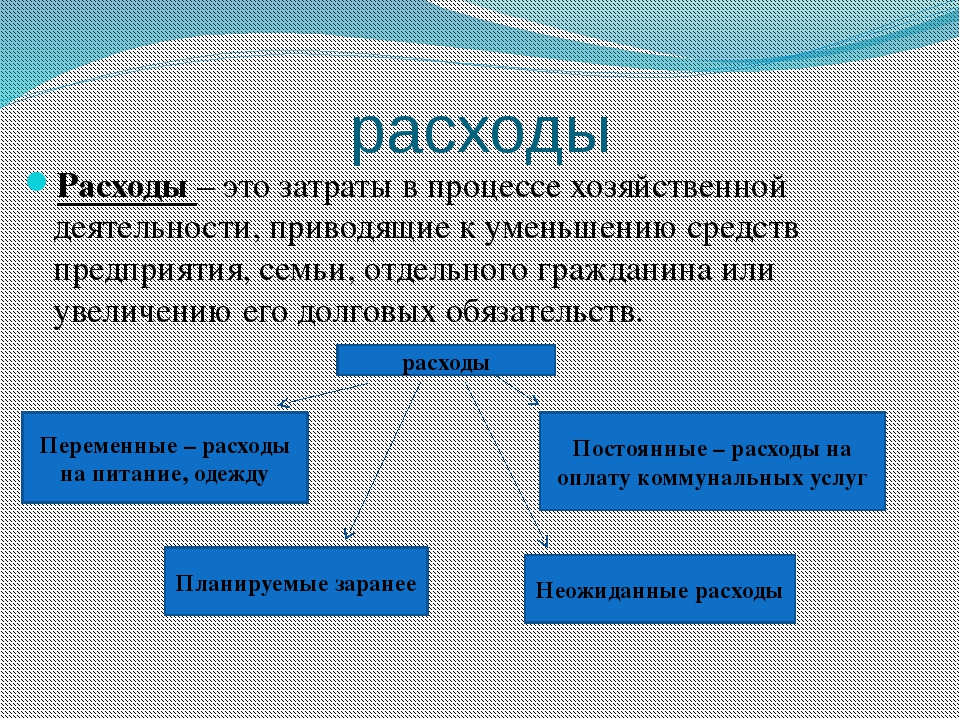

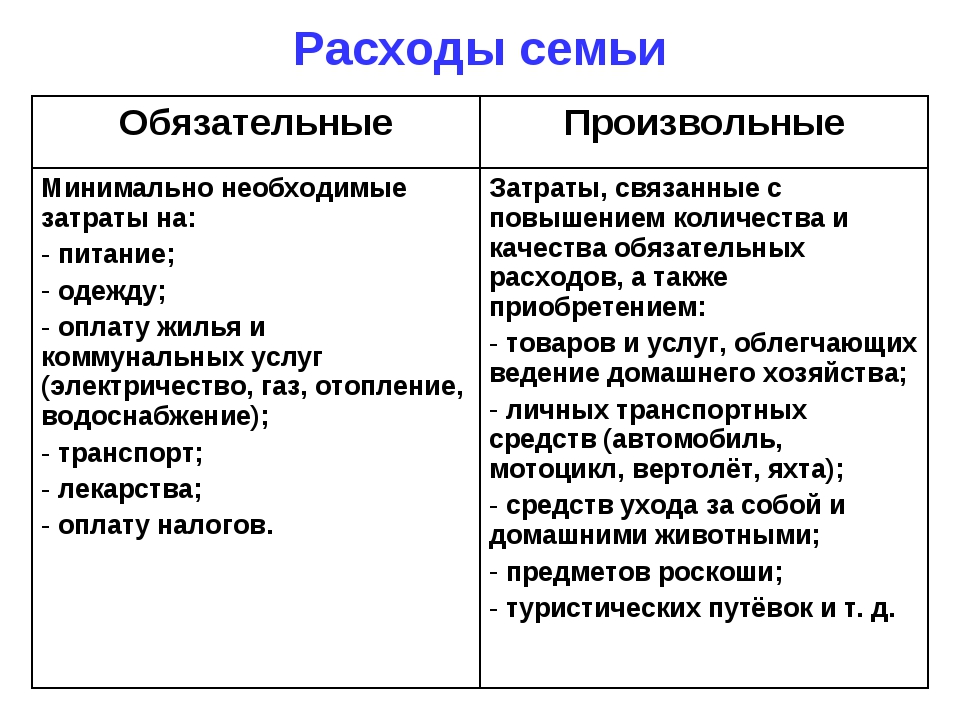

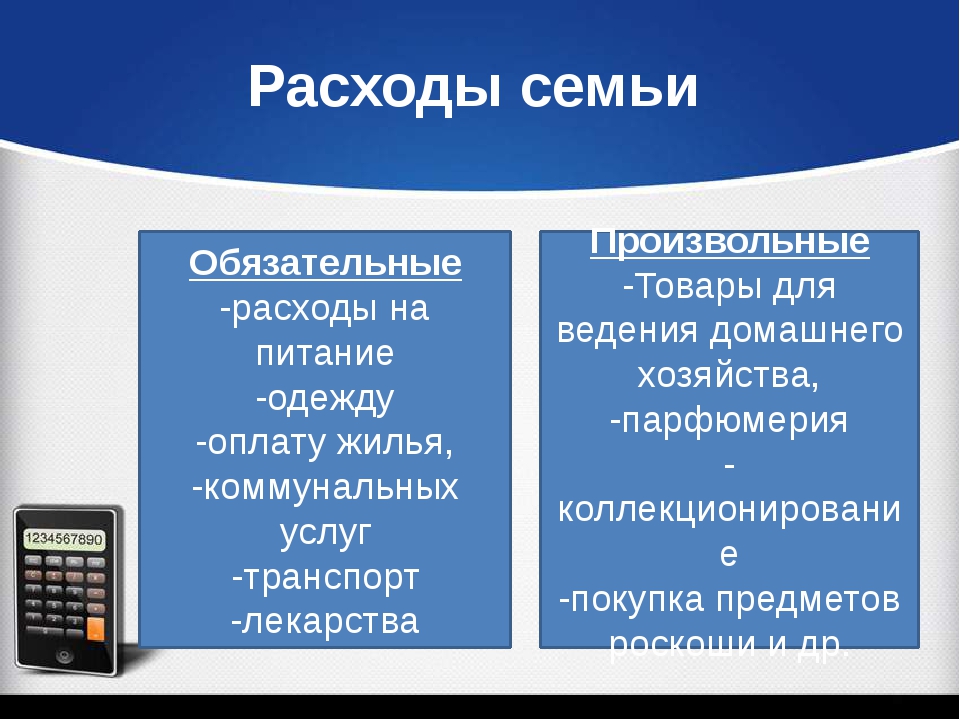

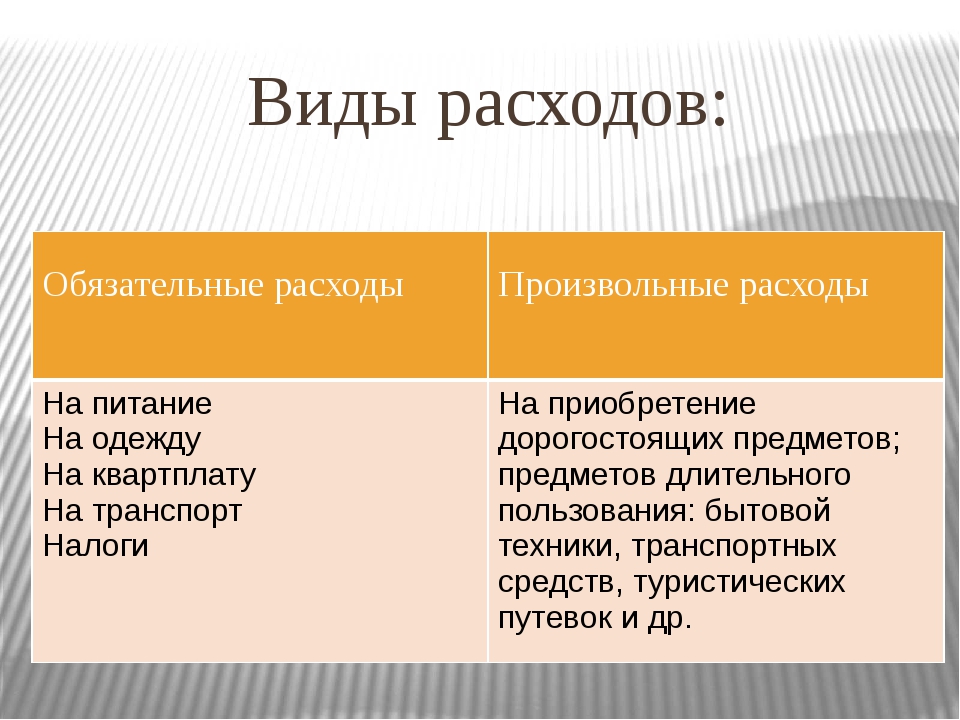

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

Раскладываем все по полочкам

Все расходы и доходы в программе делятся на категории. Какими должны быть эти категории, насколько детально учитывать расходы, как добавлять свои категории — обо всем этом и многом другом мы поговорим в сегодняшней статье. Если вы только начинаете учет — данная статья просто обязательна к прочтению!Говоря простым языком, категория — это то, на что тратятся деньги (если мы говорим о расходах).

К примеру, категорией может быть «питание», «коммунальные услуги», «семейные расходы», «транспорт» и пр. Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.

К примеру, категорией может быть «питание», «коммунальные услуги», «семейные расходы», «транспорт» и пр. Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.Вопрос состоит в том, как детально учитывать наши расходы и доходы. Нужно ли, к примеру, покупая продукты питания, отдельно записать расходы на хлебобулочные изделия? Возможно, следует уточнить, был ли куплен хлеб, или булочка? Прежде чем мы ответим на этот вопрос, подумаем над тем, зачем вообще нужно записывать куда и на что были потрачены деньги.

В любом магазине каждый товар имеет свой уникальный код. Учитываются отдельно («разбиваются на отдельные категории») не только разные по сути товары, но даже идентичные товары разного объема (бутылка воды 0.75 л и такая же бутылка воды 0.5 л — это разные товары). И такой детальный учет имеет свой определенный смысл, свою цель.

Если же мы говорим о личных финансах, смысл учета (запись всех расходов) заключается в другом. Нам важно знать, какие расходы приносят наибольший «вред» семейному бюджету. Мы можем скрупулезно учитывать каждую копейку, потраченную на кофе, молоко, или булочку, но, если за один поход в ресторан уходит денег больше в 10 раз, чем за весь месяц на кофе, молоко и булочки, смысла никакого в таком детальном учете не будет.

Существует известный «принцип латте«, суть которого заключается в том, что экономя на чашечке кофе в день (и используя депозит), мы можем собрать за несколько лет большую сумму денег. Но, по факту, этот принцип — не более, чем образная иллюстрация, не имеющая никакого отношения к реальности (по крайней мере, в странах СНГ, где средняя стоимость чашечки кофе не превышает $1).

Учитывая все вышесказанное, мы можем пойти двумя путями. Первый — учитывать каждую копейку с детализацией до объема бутылочки воды, второй — учитывать расходы обобщенно, отдельно выделяя самые крупные или частые (опасные для бюджета) статьи расходов (категории расходов).

Первый — учитывать каждую копейку с детализацией до объема бутылочки воды, второй — учитывать расходы обобщенно, отдельно выделяя самые крупные или частые (опасные для бюджета) статьи расходов (категории расходов). Неэффективность первого метода очевидна. Во-первых, большая раздробленность категорий (статей) расходов добавляет путаницы при анализе своих расходов и при планировании. Во-вторых, подробный учет каждого расхода отнимет слишком много времени и сил. Записать сумму Х на «питание» и расписать подробно все купленные продукты питание — это две разные вещи. Первое займет несколько секунд, второе — в десятки раз дольше. И главное, никакого положительного эффекта в управлении личными финансами эти временные затраты не принесут. Очень быстро человек просто откажется от идеи записывать свои расходы, так как не увидит смысла в таком труде.

Давайте же рассмотрим, как должны выглядеть категории расходов и доходов. Прежде всего, необходимо выделить основные категории расходов, такие как Питание, Транспорт, Развлечения, Услуги. У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.

Давайте же рассмотрим, как должны выглядеть категории расходов и доходов. Прежде всего, необходимо выделить основные категории расходов, такие как Питание, Транспорт, Развлечения, Услуги. У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.Не важно, купили мы бутылку воды, или бутылку молока, торт, или шоколадку, записываем просто расход на Питание. Но, здесь имеет смысл немного детализировать категорию Питание и разбить ее на подкатегории, скажем, Питание: Рестораны и Питание: Продукты. Таким образом, мы сможем более подробно узнать, какая часть (и сумма) расходов уходит на питание в ресторанах и кафе, а какая — на питание дома. То же касается и других категорий. К примеру, если у вас есть автомобиль, следует добавить категорию расхода под названием Автомобиль и разбить ее на такие подкатегории, как Обслуживание, Топливо, Страховка.

Главный принцип — держать список категорий и подкатегорий максимально сжатым, максимально обобщенным. Но, не стоит переходить из крайности в крайность и слишком сильно обобщать, иначе, подобный учет также потеряем всякий смысл и не будет нам полезен. Скажем, увидев сумму Х по статье Питание (без подробностей и детализации), нам будет не совсем понятно, на что именно обратить внимание. Возможно, походы в рестораны слишком сильно бьют по карману, возможно, мясные продукты слишком сильно подорожали и следует обратить на это внимание.

Подумайте хорошенько над списком своих расходов и доходов, подумайте, что может «съедать» большую часть вашего личного бюджета. За основу можете взять приведенный ниже список категорий:

Автомобиль

Топливо

Обслуживание

Страховка

Дом

Хозяйственные расходы

Ремонт

Мебель

Здоровье

Лекарства

Массаж

Личные расходы

Предметы туалета

Хобби

Одежда

Обувь

Питание

Рестораны

Сладости

Подарки

Родным

Друзьям

Семейные расходы

Ребенок

Техника

Бытовая техника

Портативная техника

Услуги

Коммунальные услуги

Интернет

В Family есть отдельный справочник для работы с категориями, который выглядит следующим образом:

Мы видим все доходные и расходные категории. Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).

Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).В этом справочнике можно создать удалять, редактировать, либо добавлять свои категории. Затем, при добавлении нового дохода или расхода, программа будет брать категории из этого справочника.

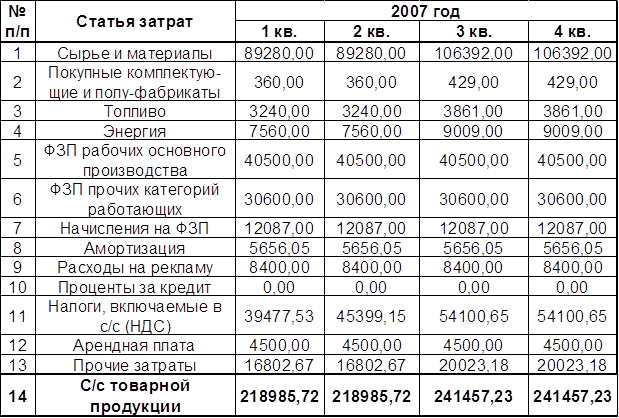

Основные и накладные расходы. Переменные и условно-постоянные расходы. Прямы и косвенные затраты.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьОсновные расходы — расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т. д.

д.

Накладные расходы — расходы, затраты, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Переме́нные затраты (англ. variable costs) — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства. В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Условно-постоянные расходы — издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции.

Прямые и косвенные затраты.

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе.

Рассмотрим на примерах затрат являются они прямыми или косвенными.

1. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемом продаж. Остальные затраты — косвенные.

2. Арендная плата. Является косвенной по отношению к производимой продукции.

3. Амортизация основных средств. Косвенные затраты. Амортизация производственным методом на единицу изделия – прямые затраты.

4. Командировочные расходы сотрудников отдела маркетинга. Косвенные затраты.

Косвенные затраты.

5. Проценты по банковскому кредиту. Косвенные затраты.

6. Закупочная стоимость проданных товаров. Прямые затраты.

7. Затраты на печать рекламных каталогов. Косвенные затраты.

8. Угощение постоянных посетителей. Косвенные затраты.

9. Затраты на письменные приборы и печатные материалы. Косвенные затраты.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

какие бывают и как их учесть

Любая компания расходует деньги или нефинансовые активы на обеспечение своей деятельности. Все траты предприятия на закупку и модернизацию основных средств, материалов, выплату зарплаты, уплату налогов и пр. являются расходами организации.

являются расходами организации.

Согласно п. 2 ч. 1 ПБУ 10/99 расходами компании является снижение экономической выгоды по причине выбытия финансовых средств или иных активов, а также образование обязательств, которое приведет к убыли капитала фирмы. При этом уменьшение размера вклада в уставный фонд участниками бизнеса не является расходами организации. Теперь более просто:

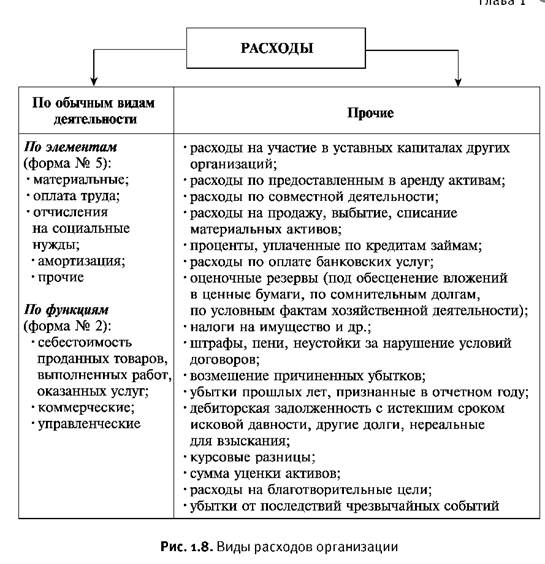

В большинстве классификаций расходы делятся на:

- От обычных видов деятельности

- Прочие

Кроме того, траты компании можно поделить на капитальные (CAPEX) и операционные (OPEX). Расходы от обычных видов деятельности включают:

- Затраты на изготовление и сбыт товара;

- На аренду активов (производственные здания, оборудование и пр.)

- Затраты на страхование

- Участие в уставном капитале других компаний

Прочие расходы состоят из операционных, внереализационных и чрезвычайных.

Операционные расходы связаны с ежедневным ведением бизнеса. Составляющими могут быть, например, зарплата продавцов, траты на рекламу, расходы на командировки сотрудников и средства связи, отчисления в связи с износом оборудования.

Внереализационные расходы с производством напрямую не связаны, т.е. не являются обязательными. Однако избежать их у крупной компании, которое долгое время на рынке, не получается. Сюда относятся штрафы, пени, неустойки, убытки прошлых лет и уценка активов, а также расходы на мероприятия вне производства (благотворительность, просвещение, спорт и пр.)

Чрезвычайные расходы, как следует из названия, возникают вследствие чрезвычайных ситуаций. Т.е. они связаны со стихийными бедствиями (пожары, наводнения), техногенными авариями и прочими катаклизмами.

Классификация расходов коммерческих организаций

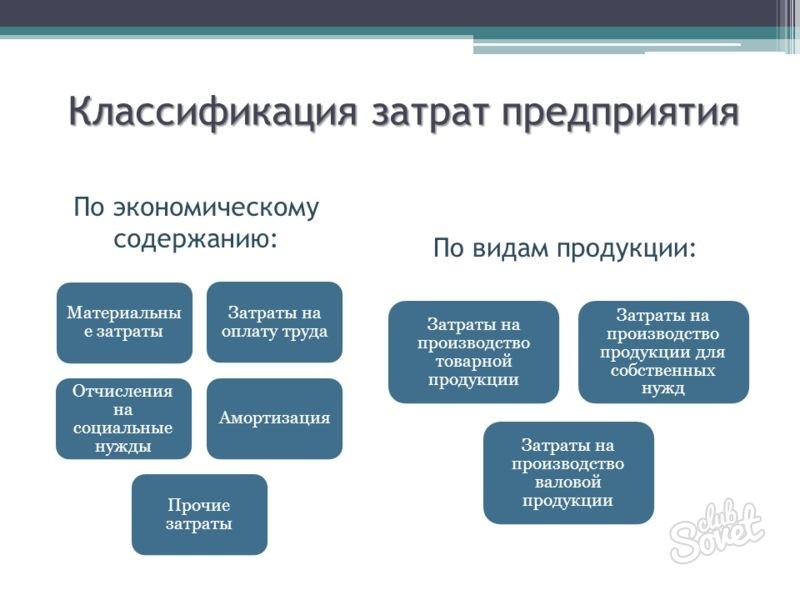

Так как все затраты имеют разное назначение и экономическую сущность, то для учета их классифицируют по различным признакам. Основная классификация для пользователей отчетности приведена выше, а ниже я дам более подробный бухгалтерский анализ. По составным частям расходы коммерческих предприятий делят на следующие группы:

Основная классификация для пользователей отчетности приведена выше, а ниже я дам более подробный бухгалтерский анализ. По составным частям расходы коммерческих предприятий делят на следующие группы:

- сырье и материалы;

- оплата труда;

- отчисления на соц. обеспечение работников;

- амортизация;

- прочие

Для целей налогообложения затраты делят на внереализационные, то есть не относящиеся к выпуску и сбыту продукции, и операционные издержки, которые напрямую связаны с производством и продажей.

По влиянию на себестоимость произведенных изделий выделяют прямые и косвенные расходы. Прямые сразу же относят на стоимость вновь изготовленного изделия, а косвенные учитывают отдельно, в составе операционной и финансовой деятельности. С целью ведения бухгалтерского учета и составления отчетности косвенные затраты делят на коммерческие, административные и финансовые расходы организации.

Коммерческие расходы

Затраты предприятия на сбыт произведенной продукции относятся к коммерческим расходам. К данной категории относят траты на:

К данной категории относят траты на:

- тару и упаковку;

- транспортировку, погрузо-разгрузочные работы;

- страхование отгруженных товаров;

- комиссии посреднических организаций;

- реклама, создание пробных образцов;

- другие сбытовые издержки

Для компаний различных сфер деятельности сбытовые затраты будут иметь разный состав статей. Например, учет коммерческих расходов производственного предприятия включает в себя только траты на реализацию готовой продукции, в то время как торговые организации включают в издержки на продажу все платежи, относящиеся к основному виду деятельности.

То есть, производственное предприятие не может включить в состав коммерческих издержек оплату сырья и материалов, необходимых для изготовления продукции, а торговая компания отнесет в состав коммерческих затрат плату за товары, предназначенные для перепродажи.

Выделяют следующие виды коммерческих расходов:- нормируемые;

- ненормируемые

Такая классификация необходима для расчета налога на прибыль. Нормируемыми являются затраты, которые списываются на текущие расходы предприятия только в пределах установленной действующим законодательством нормы. К ним относятся представительские и рекламные издержки, а также потери от недостачи и порчи продукции при транспортировке и хранении.

Нормируемыми являются затраты, которые списываются на текущие расходы предприятия только в пределах установленной действующим законодательством нормы. К ним относятся представительские и рекламные издержки, а также потери от недостачи и порчи продукции при транспортировке и хранении.

Остальные коммерческие расходы предприятия относятся к категории ненормируемых. Их стоимость полностью вычитается из налогооблагаемой базы при расчете налога на прибыль.

Нормирование некоторых видов коммерческих расходов является вынужденной мерой. Это связано с тем, что некоторые компании дают взятки чиновникам или организуют развлекательные мероприятия для руководства, списывая понесенные затраты на представительские издержки.

Ярким примером является международный скандал с компанией Siemens, который произошел еще в 2006 году. С 1990-х годов Сименс организовал глобальную коррупционную систему, чтобы получить долю рынка и повысить стоимость своих акций. Это удалось из-за больших лазеек в правовых системах многих стран, включая Германию. Компания фактически закладывала затраты на дачу взятки в стоимость проекта по статье представительских расходов. Одновременно с развитием коррупции фирма занижала базу для расчета налога на прибыль. По завершению расследования в 2008 году Siemens была оштрафована на 800 миллионов долларов США.

Компания фактически закладывала затраты на дачу взятки в стоимость проекта по статье представительских расходов. Одновременно с развитием коррупции фирма занижала базу для расчета налога на прибыль. По завершению расследования в 2008 году Siemens была оштрафована на 800 миллионов долларов США.

Постоянные и переменные расходы

Сбытовые затраты делят на постоянные и переменные. Постоянные не зависят от объема произведенной продукции, а переменные напрямую зависят от количества выпущенных товаров. Например, оплата рекламы – постоянные коммерческие расходы, а плата за упаковку – переменные.

Такая классификация необходима в первую очередь для управленческого учета, так как она позволяет выявить отклонение от установленной на предприятии нормы затрат, а также измерение издержек с течением времени.

В бухгалтерской отчетности реализационные затраты отражаются в отчете о прибылях и убытках, в разделе операционной деятельности компании. Правильный учет коммерческих расходов и их анализ позволяют:

Правильный учет коммерческих расходов и их анализ позволяют:

- повысить рентабельность производства

- выявить резервы снижения себестоимости продукции

- изменить ценовую политику

- определить финансовую эффективность от модернизации оборудования

- оценивать иные аспекты деятельности, связанные со сбытом продукции

Финансовые расходы

Затраты, связанные с использованием несобственного, привлеченного капитала компании, называются финансовыми расходами. Они отражаются в отчете о прибылях и убытках в разделе финансовых доходов и расходов.

При этом в отчетности по РСБУ полностью отсутствует такой раздел, как финансовые расходы организации. В отчете о финансовых результатах для отражения платы за использование привлеченного капитала используется строка «Проценты к уплате».

Затраты на обслуживание обязательств являются постоянными, то есть не зависят от объема производства. Различают следующие виды финансовых расходов:

- процентные – связанные с погашением кредитов и выплатам по выпущенным облигациям;

- непроцентные – курсовые разницы и комиссии при заимствовании в иностранной валюте, издержки по финансовой аренде, амортизация дисконтов и премий по займам.

Также в отчетности по МСФО в состав финансовых расходов включают переоценку и изменение справедливой стоимости долговых обязательств. В российском учете не применяется понятие справедливой стоимости, поэтому все операции по займам отражаются в размере фактически понесенных трат.

Учет финансовых расходов ведется кассовым методом или методом начисления. Как именно будут отражаться платежи по обслуживанию привлеченного капитала, каждое предприятие решает самостоятельно. Компания обязана прописать выбранный способ признания затрат в своей учетной политике.

Кассовый метод предполагает отражение в бухучете движения денег в момент их фактического выбытия со счетов компании. При этом методе начисления в учете отражаются платежи, предусмотренные условиями договора, которые могут быть не погашены или оплачены не в полном объеме.

Прежде чем получить новый кредит, предприятие рассчитывает бюджет финансовых расходов. Оно составляет план, в котором отражаются предполагаемые экономические выгоды от привлечения стороннего капитала, а также учитываются все затраты, которые при заключении сделки понесет фирма.

При составлении бюджета финансовых расходов также следует учесть резервные отчисления, которые необходимо ежемесячно переводить в специальный фонд. В дальнейшем из такого фонда будет производиться погашение облигаций.

Финансовые расходы организации влияют на показатель чистой прибыли и прибыли до налогообложения. При увеличении затрат показатели прибыли снижаются. Одновременно с этим уменьшается налогооблагаемая база для расчета налога на прибыль, а следовательно, снижается сумма исчисленного налога. Данный экономический эффект называется налоговый щит за счет процентных платежей.

Административные расходы

Затраты, напрямую не связанные с производственным процессом и реализацией продукции, оказывающие косвенное влияние на работу предприятия, относят к административным расходам. Они делятся на 2 категории:

- административно-управленческие расходы – траты на обеспечение деятельности по управлению предприятием, например, заработная плата директора, бухгалтера и других специалистов, не имеющих прямого отношения к производству, оплата аутсорсинговых или банковских услуг и другие;

- административно-хозяйственные расходы – издержки на закупку товаров для офисного персонала, например, оплата интернета, покупка канцелярии или моющих средств для уборки кабинетов руководства и прочие.

Административные расходы, которые также называют управленческими затратами, не могут быть прямо отнесены на себестоимость какого-либо товара. Поэтому их распределяют на все виды выпускаемой продукции пропорционально принятому на предприятии экономически обоснованному показателю. Это может быть оплата труда основного персонала, амортизационные отчисления от производственного оборудования или другой критерий.

Управленческие затраты относят к категории постоянных трат, не зависящих от объема производства. Одновременно с этим рост выпуска товаров приводит к снижению размера административных расходов на единицу продукции. В результате растет показатель прибыли с единицы продукции.

И наоборот, при уменьшении производства доля управленческих затрат в стоимости единицы товара увеличивается. Общая эффективность реализации товаров снижается.

Коммерческие, административные и финансовые расходы организации являются неотъемлемой частью деятельности. Их правильное распределение, классификация и учет влияют на размер прибыли компании. Для увеличения общего экономического эффекта от производства и реализации товаров предприятиям следует искать возможности сокращения данных видов затрат.

Для увеличения общего экономического эффекта от производства и реализации товаров предприятиям следует искать возможности сокращения данных видов затрат.

Расходы коммерческого банка

В завершении поговорим о расходах коммерческих банков, как частного случая коммерческого предприятия. Затраты, которые несет в процессе кредитно-финансовой деятельности банк, по классификации не похожи на расходы коммерческих организаций. Они делятся на 3 группы:

- процентные издержки;

- не-процентные траты;

- прочие

К процентным расходам коммерческого банка относят плату за использование привлеченных ресурсов, то есть проценты, которые выплачиваются физическим и юридическим лицам за хранение денег на вкладах, проценты по кредитам, полученным от ЦБ РФ и на межбанковском рынке, а также выплата дохода по выпущенным ценным бумагам. Процентные затраты составляют более 50% от общего числа издержек кредитно-финансовой компании.

Не-процентными считают издержки по обеспечению функционирования коммерческого банка. Это аренда или содержание зданий и вспомогательных помещений, заработная плата персонала, обучение сотрудников, коммунальные платежи и другие. К прочим относят затраты по уплате штрафных санкций, начисленных за нарушение условий заключенных договоров, судебные издержки, списание задолженностей прошлых лет и иные аналогичные траты.

Это аренда или содержание зданий и вспомогательных помещений, заработная плата персонала, обучение сотрудников, коммунальные платежи и другие. К прочим относят затраты по уплате штрафных санкций, начисленных за нарушение условий заключенных договоров, судебные издержки, списание задолженностей прошлых лет и иные аналогичные траты.

переменные, постоянные, смешанные. Бухгалтерский управленческий учет. Шпаргалки

Читайте также

Каковы издержки производства? Постоянные и переменные?

Каковы издержки производства? Постоянные и переменные? По издержкам первым для менеджера по маркетингу должен быть вопрос: «Какие из моих издержек являются переменными, а какие постоянными?» Похоже на бухгалтерский учет? Так это он и есть.К переменным относят издержки,

65.

Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

48.

Виды затрат

Виды затрат

48. Виды затрат Производственные и внепроизводственные затраты. Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. Внепроизводственные затраты, или затраты

7. 6. Вспомогательные переменные

7. 6. Вспомогательные переменные Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

Постоянные курсы

Постоянные курсы

“Авторемонтные системы”. Учебный центр.119501. Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Постоянные курсы

Постоянные курсы “Тритон ремма”. Учебно-консультационный центр по шиномонтажу. 113114, Москва, ул. Кожевнический Вражек, д. За м. Павелецкая, тел/факс: (095) 959-68-00“Тритон Мастер”. Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

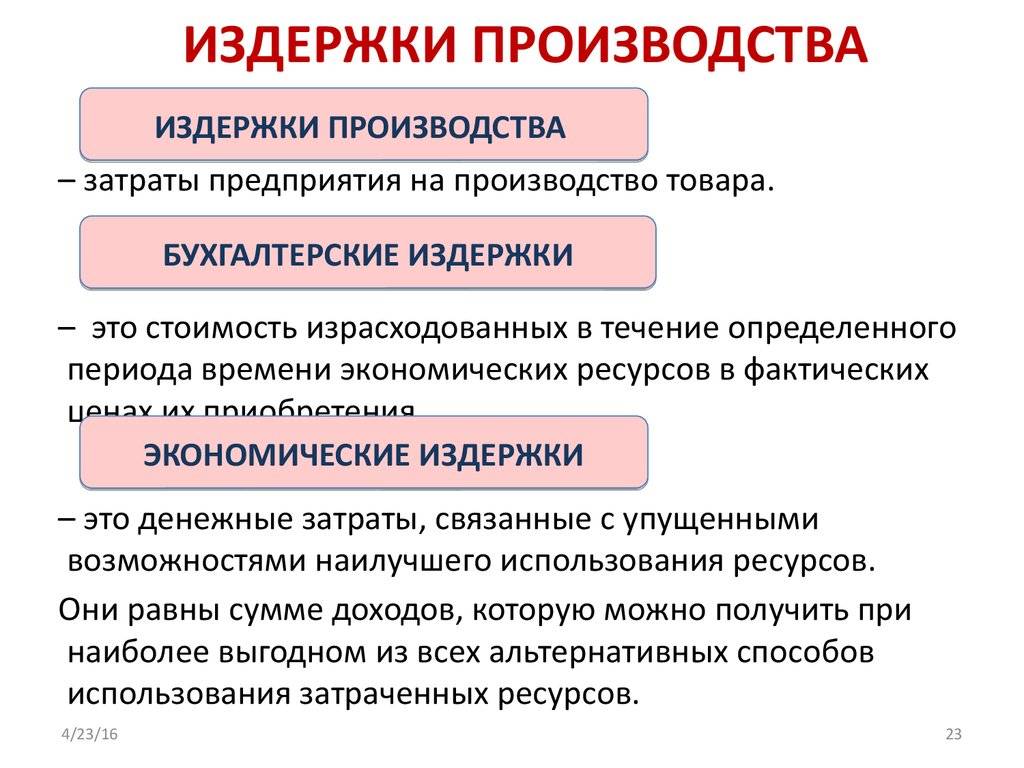

3. Постоянные, переменные и общие издержки производства

3. Постоянные, переменные и общие издержки производства

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим различают постоянные и переменные издержки производства.Постоянные издержки производства – затраты,

В соответствии с этим различают постоянные и переменные издержки производства.Постоянные издержки производства – затраты,

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

Постоянные издержки

Постоянные издержки Издержки, предусмотренные и понесенные в планируемый период независимо от уровня производства и продаж, называются постоянными. Абсолютные постоянные издержки — это износ оборудования и амортизация патентов. Другими видами постоянных издержек

Прямые переменные издержки

Прямые переменные издержки

Прямые переменные издержки, такие как прямые материальные издержки и затраты труда, непосредственно связаны с объемом производства и продаж, т. е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать

е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать

45. Смешанные системы оплаты труда

45. Смешанные системы оплаты труда Системы оплаты труда не являются строго определенными и носят многообразный характер. На многих предприятиях такие системы являются своеобразным ноу-хау и не подлежат разглашению.На практике, как правило, применяются смешанные системы

6.5. Смешанные формы

6.5. Смешанные формы Одним из видов коммандитного общества является общество с ограниченной ответственностью (GmbH) и компаньоны в форме коммандитного общества

Внутренние переменные

Внутренние переменные

Внутренние переменные – это ситуативные факторы, существующие внутри организации. А поскольку организации являются системами, созданными людьми, эти переменные прежде всего – результат решений, принимаемых в процессе менеджмента. Но это не

А поскольку организации являются системами, созданными людьми, эти переменные прежде всего – результат решений, принимаемых в процессе менеджмента. Но это не

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Почему постоянные клиенты лучше всех других

Почему постоянные клиенты лучше всех других Для начала немного о том, почему вообще хорошо работать с постоянными клиентами. Первый момент достаточно очевиден: по всем данным привлечение нового клиента будет стоить вам в пять – семь раз дороже, чем удержание и

Постоянные и переменные затраты

Затратами (или издержками) производства называют расходы производителя в ходе процесса производства.

Издержки производства, как правило, делятся на постоянные и переменные. Однако при делении издержек по такой классификации ключевую роль играет временной фактор. Сюда относятся понятия краткосрочного (факторы производства разделяются на постоянные и переменные) и долгосрочного периода (все факторы производства уместно называть переменными).

Постоянные затраты – такие расходы производителя, которые он выплачивает независимо от объема производимой продукции. К постоянным затратам относятся:

- Плата за аренду помещения, сопричастного к производству.

- Траты на содержание этого помещения.

- Заработная плата работникам предприятия, управленческого персонала.

- Расходы на лицензию.

Переменные затраты – расходы, размер которых напрямую зависит от объема производимой продукции. Например:

- Покупка необходимого сырья/ресурсов

- Расходы на транспортировку.

- Оплата ремонта оборудования.

- Расходы на затраты электроэнергии.

Экономические издержки производства – альтернативные издержки – использование ресурсов производителем в рамках процесса производства конкретного товара, рассчитанные исходя из потерянной возможности использовать эти же ресурсы, руководствуясь другими целями.

Так, экономическая прибыль производителя определяется разницей между выручкой в целом за выпущенную продукцию и экономическими издержками.

Существует также бухгалтерская прибыль, т.е. разница между выручкой и бухгалтерскими издержками. К таким издержкам относится денежная сумма, выплачиваемая производителем с целью оплаты нужных ресурсов.

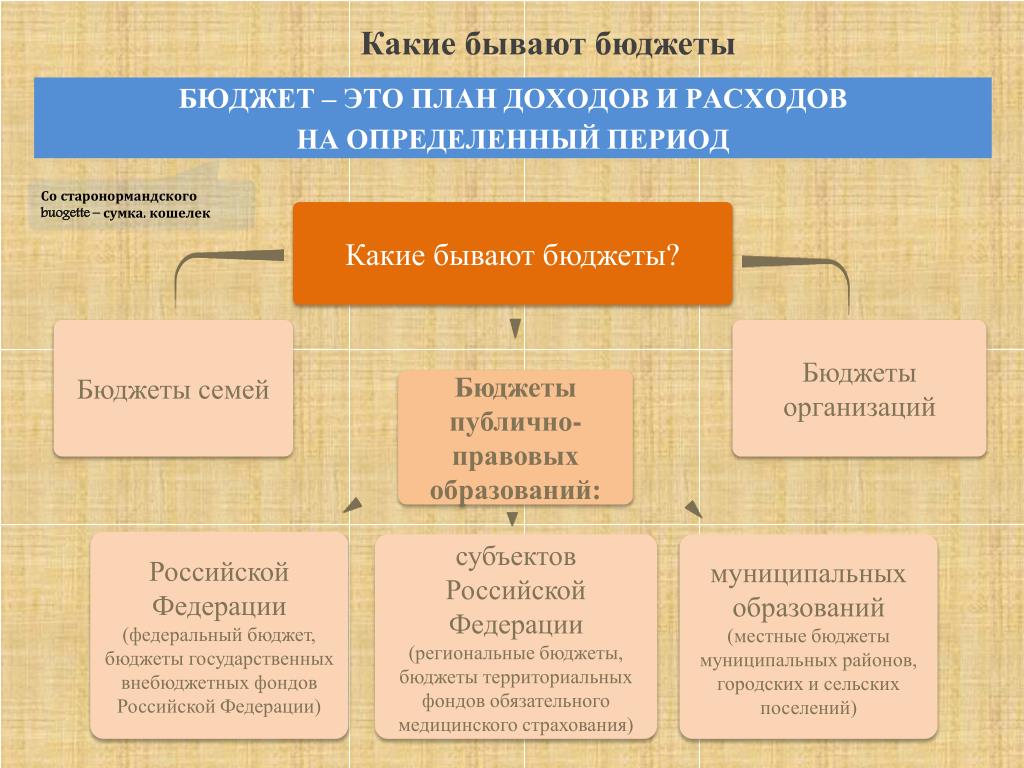

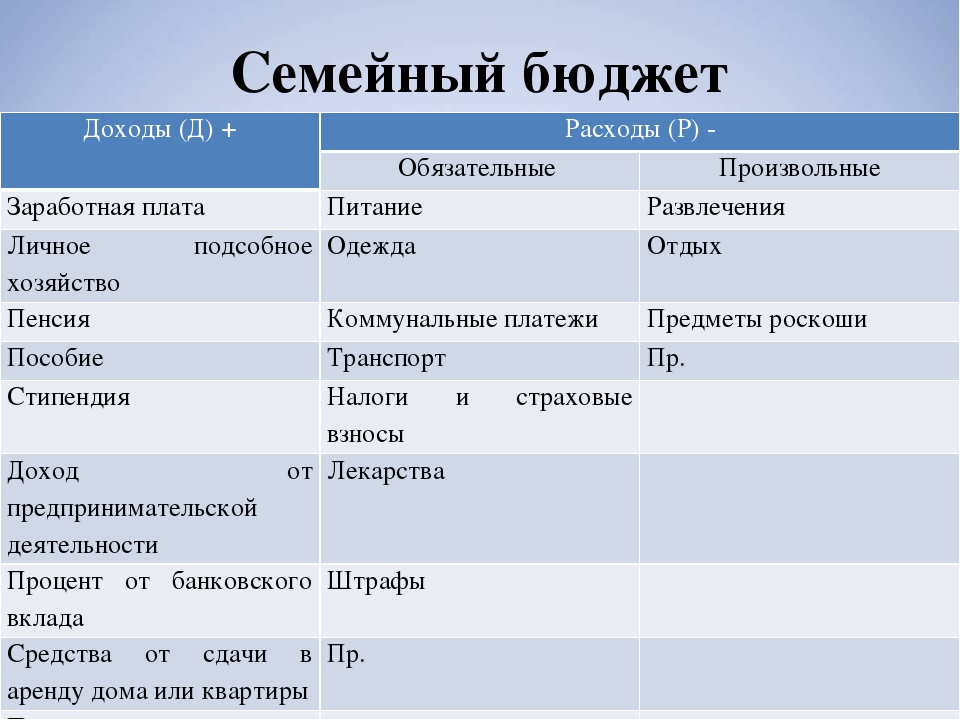

Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Доходов от продажи личных вещей.

Доходов от продажи личных вещей.Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

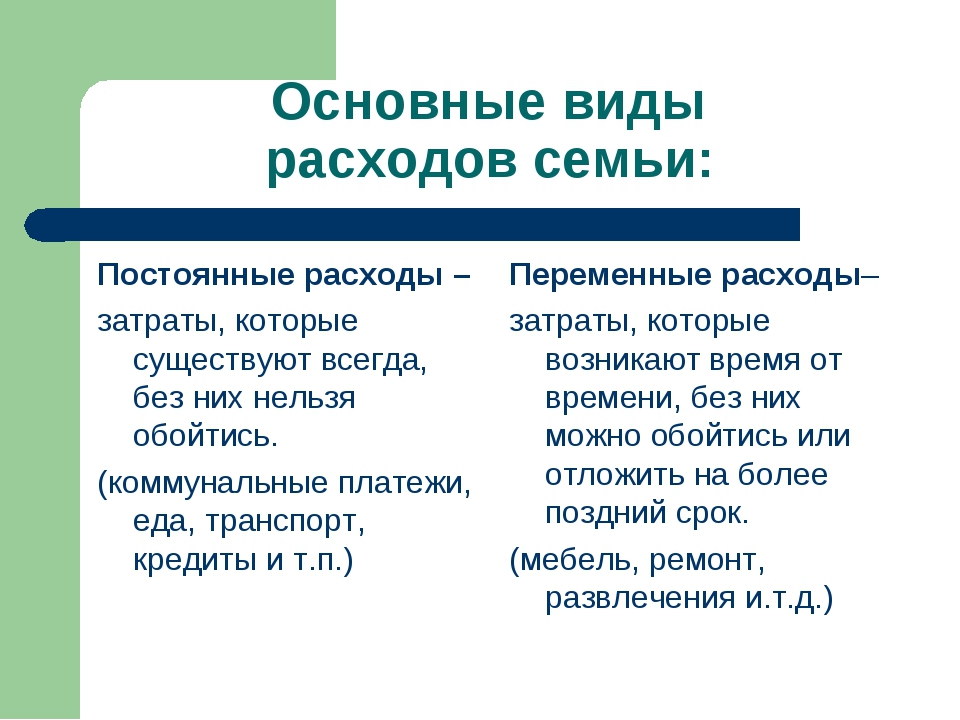

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т. п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

- Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние — это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

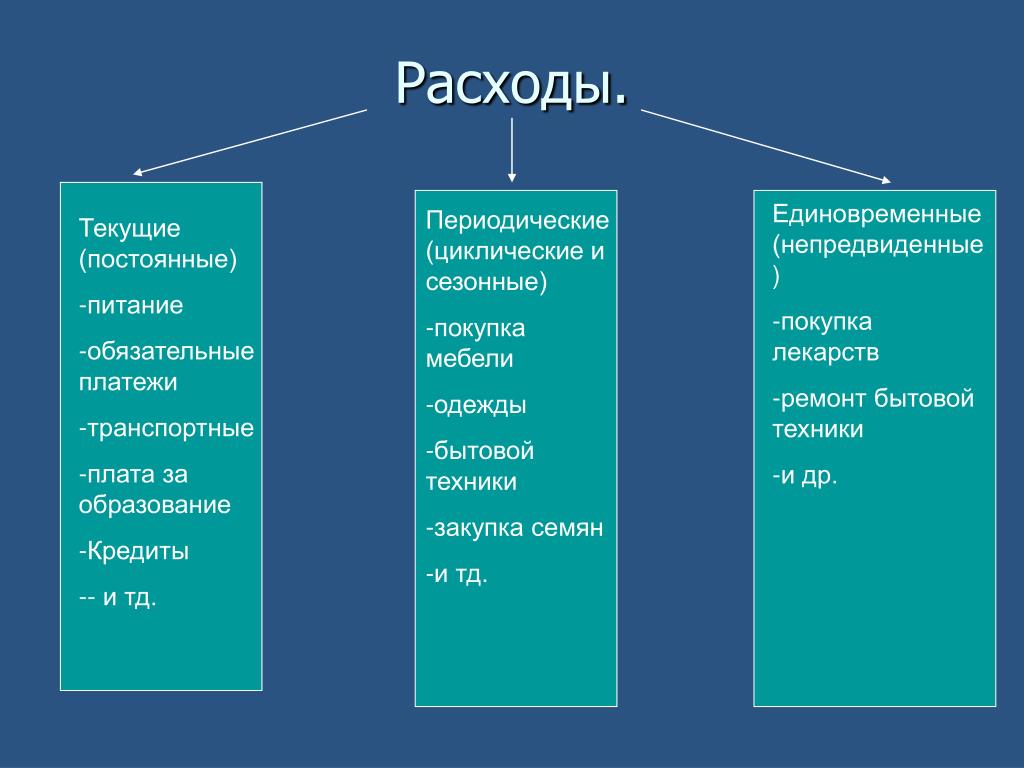

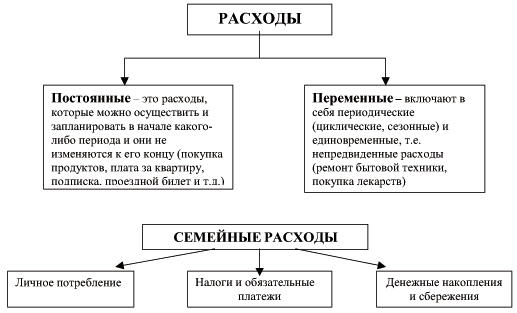

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

Питание дома | Продукты и напитки для питания дома. |

Питание вне дома | Питание в кафе, ресторанах, столовых и пр. |

Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

Одежда и обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

Косметика, гигиенические и моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

Долги и обязательства | Различные виды долгов |

Досуг и увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

Домашние питомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

Дом, хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

Дача, садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 275,109 раз, 1,866 посетителей сегодня

20 Среднемесячных расходов, которые нужно включить в ваш бюджет

Создаете ли вы новый бюджет или обновляете старый, вы, вероятно, заметили, насколько важно (и сложно) правильно рассчитывать ежемесячные расходы. Недооценка или упущение расходов может нарушить вашу стратегию расходов, поэтому полезно иметь руководство по норме бюджета.

Чтобы помочь вам понять это правильно, мы составили список самых распространенных среднемесячных расходов.

20 Общие ежемесячные расходы

1.Жилье

Ваши расходы будут существенно различаться в зависимости от того, где вы живете. Например, средняя стоимость дома в Нью-Джерси составляет 328 200 долларов, а в Огайо — 140 100 долларов. Калькуляторы стоимости жизни помогут скорректировать смету бюджета в зависимости от вашего местоположения.

По данным Министерства труда, средняя семья тратила около 1 674 долларов в месяц на жилье, что составляло большую часть среднемесячного дохода в размере 6 553 долларов.

(Цифры, которые следуют в этой статье, основаны на данных Министерства труда, если не указан другой источник.)

2. Транспорт

Транспортные счета — вторая по величине статья бюджета для большинства людей со средними ежемесячными расходами в размере 813 долларов, включая покупку автомобилей и бензин.

3. Продовольствие

Каждый должен есть — и большинство тратит в среднем 660 долларов в месяц на продукты и питание вне дома.

4. Коммунальные услуги

По данным Move.org,жителей Айдахо меньше всего платят за отопление, газ, воду, электрический кабель и Интернет — 344 доллара в месяц. Гавайцы платят больше всего — 731 доллар в месяц.Вы можете уменьшить это количество, отказавшись от кабеля.

5. Сотовый телефон

Ежемесячная плата за беспроводную связь составляет от 35 до 140 долларов для семейного плана, но вы можете потратить всего 9,99 доллара в месяц, если вам нужны только базовые услуги без данных.

6. Расходы на уход за детьми и школу

Расходы по уходу за детьми варьируются от 401 доллара в месяц в Миссисипи до 1886 долларов в Вашингтоне, округ Колумбия. Когда ваши дети достигнут школьного возраста, вам может потребоваться оплатить обучение в частной школе. Но даже если вы отправите своих детей в государственную школу, вам понадобятся деньги на различные сборы и школьные поездки.

7. Корм для домашних животных

Кормить собаку стоит от 20 до 60 долларов в месяц, но, возможно, вам придется потратить больше, если вашему питомцу требуется особая диета.

8. Страхование домашних животных

За премию от 14 до 98 долларов в месяц вы сможете оплачивать большой ветеринарный счет.

9. Одежда

По данным Министерства труда США

, средняя семья в США тратит на одежду 155 долларов в месяц.10. Медицинское страхование

Если у вас нет медицинского страхования на основе работодателя, вы можете приобрести план.Затраты на медицинское страхование сильно различаются в зависимости от вашего возраста, места проживания и от личных характеристик, например от того, курите ли вы.

В зависимости от этих факторов вы можете рассчитывать платить от 180 до 1156 долларов в месяц.

Возможно, вам потребуется добавить больше к этой цифре, чтобы учесть отчисления, доплаты, лекарства, отпускаемые без рецепта, и другие расходы на здравоохранение.

11. Фитнес

Членство в спортзале может казаться обязательным для поддержания вашего здоровья. В среднем членство в спортзале стоит около 58 долларов в месяц, но может стоить значительно дороже.

12. Автострахование

Автострахование в среднем стоит около 135 долларов в месяц, хотя эта цифра включена в данные по транспорту Министерства труда, упомянутые ранее.

13. Страхование жизни

Вы можете приобрести срочное страхование жизни примерно от 13 долларов в месяц.

14. Страхование жилья

Страхование арендаторов или домовладельцев может помочь защитить от краж, пожаров и других угроз, но если вы являетесь владельцем дома, вы, возможно, уже оплачиваете страховку домовладельцев через ипотеку.Страхование арендаторов составляет около 17 долларов в месяц, а домовладельцев — примерно 35 долларов в месяц на каждые 100 000 долларов стоимости дома.

15. Приколы

Трудно найти цифры по этим предметам, поэтому, если у вас есть конкретная поездка, начните оценивать расходы и выяснить, сколько вам нужно откладывать каждый месяц, чтобы платить за нее.

16. Студенческие ссуды

Почти 70 процентов выпускников 2018 брали студенческие ссуды, в среднем на сумму 29 800 долларов США. Исходя из этой суммы, вы будете должны 576 долларов в месяц, если погасите ссуду через пять лет под 6 процентов.

17. Задолженность по кредитной карте

Если ваш средний баланс составляет 5 331 доллар и вы платите 15 процентов процентов, вы можете погасить карту в течение года с ежемесячными платежами в размере 481,12 доллара.

18. Выход на пенсию

Вы единственный, кто будет платить за вашу пенсию, возможно, с небольшой помощью вашего работодателя в виде соответствующих средств. Чем раньше вы начнете откладывать, тем дольше ваши деньги будут получать прибыль от сложных процентов. Некоторые специалисты по финансовому планированию рекомендуют откладывать от 10 до 15 процентов вашего дохода на пенсию, но если вы сможете сэкономить еще больше, вы быстрее достигнете своих пенсионных целей и будете лучше защищены от рыночного спада.

19. Чрезвычайный фонд

Как минимум, имея под рукой расходы на три месяца, вы сможете пережить трудные времена. Средняя американская семья потратила 61 224 доллара в 2018 году, или 5 102 доллара в месяц. Три месяца расходов предполагают наличие фонда на черный день в размере 15 306 долларов.

Если вы отложите 1 276 долларов, вы накопите 15 306 долларов в год. Эта сумма может показаться пугающей, поэтому, если вы не можете справиться с ней, начните с меньшего.

20. Крупные закупки

Планируете покупать машину каждые пять лет? Через два года накрыть дом новой крышей? Составьте список этих крупных расходов и откладывайте их каждый месяц, чтобы вы могли оплачивать их, когда придет время.

Получите свои ежемесячные расходы чеком

Знание средней стоимости жизни может помочь вам определить возможности экономии в вашем бюджете и согласовать свои расходы с вашими целями. Используйте эти средние значения, чтобы контролировать собственные категории бюджета.

Что такое фиксированные, сберегательные и переменные затраты и расходы и как они помогут мне научиться правильно планировать свои деньги?

Кристи Познер

Постоянные расходы, сбережения и переменные затраты — это три категории, которые составляют ваш бюджет и жизненно важны при обучении правильному управлению своими деньгами .Когда вы стремитесь жить в рамках бюджета, вы должны знать, как претворить свой план в жизнь.

После того, как вы создали свой бюджет и будете готовы взять его с бумаги и разыграть, вам нужно будет разделить его на три категории. Сначала узнайте разницу между фиксированными, переменными и сберегательными затратами, а затем возьмите 3 маркера разного цвета и начните анализировать свой бюджет построчно.

Постоянные расходы — определение, примеры и списки

Определение постоянных расходов — это «любые расходы, которые не меняются от периода к периоду», такие как ипотечные или арендные платежи, счета за коммунальные услуги и платежи по ссуде.Суммы могут незначительно отличаться, что может быть в случае с коммунальными услугами, но вы знаете, что они подлежат оплате на регулярной основе. Вот список категорий, которые следует включить в ваши постоянные расходы:

- Ипотека (и)

- Аренда

- Налог на имущество (при ежемесячной оплате)

- Strata fee / плата за кондоминиум

- Страхование дома / арендатора

- Счета за коммунальные услуги (кабель, аккумулятор, электричество, вода и т. Д.)

- Платеж по лизингу / автокредиту

- Страхование автотранспортных средств (при ежемесячной оплате)

- Страхование жизни / инвалидности / Расширенное медицинское (или иное) страхование

- Комиссия банка

- Платежи по вашему плану погашения долга

Расходы на сбережения — как сэкономить и на что сэкономить

Научиться экономить деньги так же просто, как сначала выяснить, на какие расходы вам нужно сэкономить, а затем просто вытащить деньги из ваших рук.Есть два типа категорий сбережений, на которые вам нужно откладывать: нерегулярные расходы и целевые сбережения.

Нерегулярные расходы — как правильно распланировать свои деньги

Нерегулярные расходы — это расходы, которые возникают в течение года, и вам нужно правильно составить бюджет, иначе вы обнаружите, что потянетесь за кредитной картой, когда возникнут эти расходы. На эти расходы нужно откладывать заранее и не чувствовать себя виноватым, когда тратишь деньги. Считайте это «плановыми расходами».”Примеры нерегулярных расходов включают:

- Налог на имущество (при уплате ежеквартально или ежегодно)

- Страхование дома (при оплате ежегодно)

- Страхование автотранспортных средств (при оплате ежеквартально или ежегодно)

- Одежда и обувь (при совершении покупок один или два раза в год)

- Расходы на здравоохранение

- Ветеринарные счета

- Подарки

- Техобслуживание автомобилей

Целевые сбережения — сбережения для выхода на пенсию, образования, первоначального взноса, поездки или чрезвычайной ситуации

Если у вас есть цель сэкономить на пенсию, образование, первоначальный взнос на дом, поездку или на случай непредвиденных обстоятельств (что обязательно должно быть целью), убедитесь, что вы включили эти целевые сбережения в свой бюджет.

Просто определите, сколько вам нужно сэкономить, когда вам нужно сэкономить, и разделите на количество месяцев, которые у вас остались до этой даты. Это покажет, сколько вам нужно экономить каждый месяц. Эти виды сбережений нельзя трогать до тех пор, пока это событие не произойдет.

Переменные затраты — определение и примеры

Определение переменных затрат может различаться, но мы предпочитаем определять их как все, что вы можете купить в магазине (например, продукты, бензин или кофе), или как расходы, которые находятся в пределах вашего контроля.Вы можете решить, сколько и потратите ли вы на эти предметы. Вот список того, что вы можете включить в категорию переменных расходов:

- Продовольственные товары

- Предметы личной гигиены (аптека)

- Расходы на топливо / общественный транспорт

- Парковка

- Одежда и обувь

- Детский сад

- Рабочие обеды и закуски

- Питание вне дома

- Развлечения

- Табак / алкоголь

- Лотерея

- Присмотр за детьми

- Спорт, отдых, другие хобби

- Уход за волосами / услуги салона

- Журналы / газеты / книги

- Детские уроки и занятия

Дополнительные расходы — фиксированные, сберегательные или переменные?

Если вы обнаружите в своем бюджете дополнительные расходы и не уверены, следует ли относить их к фиксированным, сберегательным или переменным расходам, просто задайте себе следующие вопросы:

- Эти расходы происходят часто, регулярно и не меняются? (Исправлено)

- Можно ли купить в магазине? Могу ли я контролировать, сколько я на это трачу? (Переменная)

- Стоит ли копить на этот товар заранее? (Экономия)

Иногда расходы можно отнести к нескольким категориям, и если это произойдет, вы можете выбрать, какое место, по вашему мнению, относится к вашему бюджету.

Как фиксированные, сбережения и переменные затраты помогут мне научиться правильно планировать свои деньги?

Разделение бюджета на фиксированных расходов, сбережений и переменных затрат поможет вам организовать свои банковские счета и правильно управлять своими деньгами . Если вы готовы начать экономить, вовремя оплачивать все счета и тратить по средствам, узнайте, как сделать следующий шаг, как открыть свои банковские счета и привести свой бюджет в действие!

<< Вернуться на главную страницу блога

Какие примеры ежемесячных расходов?

Создание ежемесячного бюджета — один из самых простых шагов, которые вы можете предпринять, чтобы управлять своими деньгами и следить за тем, чтобы вы не сбились с пути к достижению своих финансовых целей.Однако, чтобы составить бюджет, вы должны иметь представление о ваших ежемесячных расходах. Вы также должны следить за тем, чтобы ваши расходы не превышали ваш ежемесячный доход, чтобы вы могли оплатить все свои счета — а также сэкономить немного денег.

В этом списке указаны некоторые из наиболее распространенных ежемесячных расходов, которые следует учитывать в вашем бюджете:

1. Жилье

Ваши расходы на жилье, вероятно, являются самой крупной статьей вашего бюджета. Это включает в себя ежемесячный платеж по ипотеке или арендной плате в зависимости от того, владеете ли вы домом или снимаете его.Он также включает любые другие дополнительные расходы, которые вы должны платить за содержание и использование своего дома. Например, если у вас есть дом, вам придется платить налоги на недвижимость, если вы живете в штате, где действует налог на недвижимость. Ваш налог на недвижимость, скорее всего, будет депонирован как часть вашего домашнего платежа, поэтому вам не следует включать его в качестве дополнительной суммы, если вы уже вносите полную сумму в свой платеж по ипотеке.

Вам также придется заплатить за обслуживание дома, такое как ремонт сантехники, озеленение, чистка желобов и периодическое нанесение свежего слоя краски.Вам нужно будет оценить свои эксплуатационные расходы, чтобы внести их в бюджет, поскольку все они, скорее всего, не являются фиксированными повторяющимися суммами каждый месяц.

Если вы арендуете, вы, скорее всего, не несете ответственности за техническое обслуживание, ремонт или налог на имущество, поэтому вам не нужно будет включать отдельную сумму для этого. Так что просто включите сумму арендной платы.

Поскольку жилье составляет значительную часть вашего бюджета, важно управлять им и не брать больше жилья, чем вы можете себе позволить.

2. Еда

Ваши ежемесячные расходы на питание включают все, что вы тратите на еду.Будь то домашняя еда, доставка пиццы или изысканный ужин. Опять же, вам может потребоваться ежемесячно оценивать свои расходы на питание. Один из способов сделать это — просто усреднить ваши расходы на питание за последний год

К счастью, вы можете в значительной степени контролировать свои расходы на питание. Если вам нужно урезать свой бюджет, лучше всего начать с еды. Сокращение количества блюд на вынос и ограничение того, как часто вы ходите поесть в любимые рестораны, могут помочь вам тратить меньше денег и придерживаться своего бюджета.

3. Транспорт

Транспортные расходы включают все, что вы потратите на поездку. Сюда входит ваш ежемесячный платеж за автомобиль, независимо от того, арендуете ли вы автомобиль или получаете ссуду. Также сюда входит страховка вашего автомобиля. Если вы пользуетесь общественным транспортом, чтобы добраться до работы или просто передвигаться по городу, это тоже будет включено.

Не забудьте включить небольшие дополнительные транспортные расходы, такие как плата за парковку или текущее обслуживание, такое как замена масла или новые шины.Возможно, имеет смысл периодически включать их по полной стоимости в ваш бюджет вместо того, чтобы включать часть расходов каждый месяц, поскольку именно так вы будете оплачивать их.

4. Уход за детьми и домашними животными

Если у вас есть дети или домашние животные, вы, вероятно, не сможете постоянно заботиться о них самостоятельно. Возможно, вам придется заплатить кому-то другому, кто будет заботиться о них, чтобы вы могли выполнять поручения, ходить на работу или учебу. Если ваш ребенок посещает обычный детский сад, вы должны включить его ежемесячную плату за обучение.Если вы нанимаете временную няню, чтобы поужинать или навестить друзей, вам нужно будет оценить свои ежемесячные расходы.

Для домашних питомцев не забудьте о ветеринарных счетах и еде.

5. Сотовый телефон

Счет за мобильный телефон — это еще один стандартный ежемесячный расход. Это несложно отследить, потому что вы получаете ежемесячный счет.

6. Медицинское страхование

Расходы на медицинское страхование будут варьироваться от человека к человеку, но размер вашего страхового взноса, как правило, меняется только раз в год, поэтому вы можете составить бюджет на основе постоянных ежемесячных расходов.Если у вас есть медицинская страховка через своего работодателя, то он покрывает часть вашего страхового взноса. Вам нужно включить только ту часть, которую вы платите, в свой бюджет, поскольку это все, за что вы несете ответственность.

Имейте в виду, что у вас могут быть доплаты или франшизы, которые не включены в ваш страховой взнос. Вы можете ежемесячно откладывать определенную сумму для покрытия этих дополнительных расходов, чтобы не беспокоить вас, когда вам придется неожиданно посетить кабинет врача или отделение неотложной помощи. Счет сбережений здоровья — хороший способ сделать это.

7. Долг

Ежемесячные расходы, связанные с долгом, — это не сам остаток долга, а платеж по остатку долга. Это могут быть платежи по чему угодно, например по кредитным картам или ссуде в личном банке.

В зависимости от того, как вы классифицируете свои расходы, вы можете включить сюда платежи за машину или дом, но убедитесь, что вы не учитываете их дважды, если включаете их в расходы на транспорт или жилье.

8. Экономия

Экономия должна быть регулярной частью любого бюджета, поэтому включение ежемесячных «расходов» на экономию — хороший способ убедиться, что вы не забыли откладывать немного денег.О сбережении нельзя забывать. Заложите в свой бюджет часть денег, которые у вас остались после оплаты других расходов. Согласно бюджетному правилу 50/30/20, вы должны откладывать 20 процентов своего дохода на сбережения.

Различные типы накопительных корзин могут представлять собой деньги, которые вы кладете на сберегательный счет, в чрезвычайный фонд или на пенсионный счет.

9. Развлечения

Расходы на развлечения связаны со всем, что вы делаете для развлечения. Это могут быть деньги, которые вы потратите на хобби, вечера кино, путешествия или походы на спортивные мероприятия.

Легко исключить развлечения как статью ежемесячных расходов. Но если вы не закладываете эти дискреционные расходы в свой бюджет, вы легко можете начать здесь перерасходовать.

Как создать бюджет

Чтобы создать бюджет, начните с перечисления всех ваших ежемесячных расходов, включая некоторые дополнительные, которые не указаны выше.

Затем укажите свой доход в письменном бюджете, чтобы вы могли сравнить свои расходы с доходом. Убедитесь, что ваши расходы комфортно ниже вашего дохода.Вы хотите оставить достаточно места для маневра в своем бюджете, чтобы дополнительные незапланированные расходы не заставляли вас беспокоиться о том, сможете ли вы позволить себе то, что вам нужно, или внести платеж по ипотеке.

После составления письменного бюджета вам необходимо ежемесячно отслеживать фактические расходы и сравнивать их с запланированными расходами. Это отличный способ узнать, действительно ли вы тратите деньги там, где, по вашему мнению, тратите. Когда вы обнаруживаете расхождения между вашими бюджетными расходами и вашими фактическими расходами, вам необходимо либо скорректировать бюджет, либо расходы.Завершение этого процесса поможет вам разобраться в своих финансах и откроет возможности для простых, но эффективных улучшений.

Итог

Создание бюджета — ценный инструмент для поддержания ваших финансов в порядке. Знание ваших ежемесячных расходов имеет решающее значение для соблюдения бюджета, который точно отражает ваше финансовое положение.

Найдите время, чтобы записать свой бюджет и ежемесячные расходы, чтобы не сбиться с пути.

Подробнее:

Какие расходы на жизнь? И сколько вам нужно?

Необходимые расходы на проживание являются обязательными для того, чтобы вы оставались здоровыми и чтобы ваш дом функционировал.Если завтра ваш ежемесячный бюджет сократится вдвое, ваши необходимые расходы на жизнь — это те статьи, которые вы не можете себе позволить сократить.

Определение необходимых расходов на проживание может показаться простым, но, вероятно, в этом списке гораздо больше, чем вы думаете. В целом необходимые расходы на проживание подпадают под следующие пять категорий:

1. Жилищные расходы

По данным Министерства труда США, средняя семья тратит на жилье 20 091 доллар в год.Но ваши расходы на жизнь не ограничиваются ежемесячной арендной платой или выплатой по ипотеке. Он также включает такие вещи, как коммунальные услуги, услуги по вывозу мусора, страхование домовладельцев и налоги на имущество.

Кроме того, если у вас есть дом, вам придется тратить деньги на обслуживание. Затраты на техническое обслуживание включают такие вещи, как стрижка газона, оплата общего ремонта, ремонт крыши после града и многое другое.

2. Продовольствие и бакалея

Ваши расходы на питание включают еженедельные походы в продуктовый магазин.Но это также включает в себя такие вещи, как витамины и добавки, чистящие средства и предметы личной гигиены, такие как шампунь и кондиционер.

3. Транспорт

Если у вас есть работа и вам нужно регулярно выходить из дома, вам понадобится способ добраться туда. Транспортные расходы есть у каждого, независимо от того, водите ли вы машину, едете на автобусе или едете на работу на велосипеде.

Если у вас есть автомобиль, ваши транспортные расходы будут самыми высокими. Вам придется платить за бензин, автострахование и регулярное техническое обслуживание.Даже если у вас нет автомобиля, вам все равно придется платить за проезд в общественном транспорте или Uber.

4. Затраты на здравоохранение

Расходы на здравоохранение быстро растут, и их невозможно обойтись. Сэкономив на этой статье бюджета, вы можете серьезно подорвать свое здоровье.

По данным центров Medicare и Medicaid S , услуги , средняя семья в США тратит 10 739 долларов на человека на медицинские расходы. Эти расходы включают в себя такие вещи, как страховые взносы, доплаты за офисы терапевтам и специалистам, доплаты за аптеку и лекарства, отпускаемые без рецепта.

5. Одежда

На первый взгляд одежда может показаться скорее желанием, чем потребностью. Но всем нужна чистая и подходящая одежда. Вам понадобится нижнее белье, обувь для прогулок и одежда для повседневной носки.

Если вы работаете в деловой среде, вам нужно убедиться, что у вас есть подходящая для работы одежда. А если вы живете в районе, где много сезонных изменений, вам нужно подготовить подходящую одежду.

Как спланировать немного сократить свой бюджет

Большой шаг на пути к управлению своим бюджетом — это знать свои расходы.Вы можете подумать, что расходы — это расходы. Если деньги уходят, это расходы. Но здесь, в Fiscal Fitness, нам нравится думать о ваших расходах четырьмя различными способами: фиксированными, повторяющимися, единовременными и непредвиденными (на сегодняшний день это наихудший вид расходов).

Что это за разные виды расходов и почему они важны? Мы рады, что вы спросили.

Давайте углубимся.

Что такое фиксированные расходы?

Фиксированные расходы — это расходы, о которых большинство людей думает при составлении бюджета. Это стандартные расходы, которые происходят каждый месяц, в определенный день и на определенную сумму. Ваша ипотека, счет за мобильный телефон, оплата автомобиля, членство в спортзале, коммунальные услуги и Netflix — это фиксированные расходы. Думайте о фиксированных расходах, как о своих счетах.

Еженедельные расходы, такие как оплата дневного ухода за детьми, услуги выгула собак или уборка дома, хотя и не являются ежемесячным счетом, также являются фиксированными расходами. Они происходят регулярно и на стандартную сумму, даже если снятие средств происходит несколько раз в течение месяца.

Что такое периодические расходы?

Мы иногда называем повторяющиеся расходы повседневными расходами. Это виды расходов или покупок, которые происходят в течение месяца. Они не так предсказуемы, как фиксированные расходы, с точки зрения их дат или сумм, но они надежно случаются. Некоторые регулярные расходы, которые у вас, вероятно, есть, — это продукты, бензин, еда вне дома и пробежки по мишеням (кто может устоять от пробежек с целью?)

Что такое единовременные расходы?

Единовременные расходы — это те расходы, которые постоянно сбивают с толку людей, когда они решают уложиться в бюджет. Эти расходы могут происходить только один или два раза в год. Но когда они попадают, они могут сильно ударить, поэтому забвение их учета может стать дорогостоящей ошибкой. Типичные примеры единовременных расходов включают счет за воду, регистрацию автомобиля или членство в Amazon Prime.

Но единовременные расходы — это не просто счета. Это ежегодные или полугодовые покупки, которые вы делаете и которые вам нужно сделать, например, одежду, обувь и другую одежду. Если вы живете в штате, где меняются сезоны (привет, друзья из Мичигана!), Скорее всего, вы делаете хотя бы несколько стратегических обновлений гардероба в год.Или для наших клиентов в более теплом климате планирование полугодового обслуживания бассейна может быть единовременным расходом.

Что такое бесполезные расходы?

Whammies — самый неприятный вид расходов. По большей части они непредсказуемы. Вы не знаете, когда они попадут или во что они вам обойдутся, но вы определенно почувствуете это, когда они нанесут удар. Подумайте о наихудшем сценарии: ваша машина попадает в аварию. Ваша крыша начинает протекать, и вы понимаете, что вам нужно все это переделать.Федеральные налоги, которые вы должны, на тысячи больше, чем вы думали. Это расходы экстренного характера. Если вы верите в закон Мерфи, то знаете, что дело не в том, если, а в том, когда. В какой-то момент whammies достанут вас.

Как составлять бюджет для различных типов расходов

Знать, что это за расходы, и знать, как они влияют на ваш бюджет, — это две разные вещи. Когда вы набираете свой бюджет, вы должны подходить к каждой из этих расходов по-разному, особенно если вы хотите сократить некоторые из них.

Как сократить фиксированные расходы

Постоянные расходы иногда проще всего исключить из бюджета. Я не могу сказать, сколько раз, когда мы просили клиента пересмотреть свои ежемесячные расходы, он удивлялся. Мы видим много клиентов, которые подписались на «бесплатный» месяц какой-либо онлайн-службы и забыли отменить ее, поэтому теперь им выставляют счет за эти ежемесячные расходы.

Также иногда эти ежемесячные суммы меняются, и вы можете даже не заметить.Счета за кабельное телевидение или интернет-услуги могут повыситься без предварительного уведомления, и, если вы не превысите свои фиксированные расходы, вы можете не заметить или не вспомнить, когда эта первоначальная ставка исчезнет. Если цена повышается, это может побудить вас совершить покупки или позвонить, чтобы попросить более дешевую цену. Но вы узнаете об этом только в том случае, если будете хорошо справляться со своими фиксированными расходами.

Еще одним побочным эффектом при пересмотре всех ваших фиксированных расходов может быть то, что вы начнете замечать некоторое совпадение. Если у вас есть подписки на Netflix, Hulu, Sling и HBO Now, отключение одной из этих услуг может иметь смысл, если вы хотите сократить фиксированные расходы.

Как сократить или сократить ваши повторяющиеся расходы

Периодические расходы менее очевидны, поэтому их труднее сократить. Но они также являются расходами, с которыми мы, как правило, меньше справляемся. Если вы начнете отслеживать, что вы тратите в продуктовом магазине с помощью онлайн-инструмента, такого как Personal Capital или Mint, вы можете быть удивлены, увидев, что ваш средний счет за продукты составляет около 1000 долларов в месяц, тогда как, возможно, вы думали, что он был ближе к 800 долларам.