Минцифры задумало обязать иностранные компании, нанимающие российских разработчиков ПО, платить налоги с их зарплат Статьи редакции

{«id»:216779,»url»:»https:\/\/vc.ru\/finance\/216779-mincifry-zadumalo-obyazat-inostrannye-kompanii-nanimayushchie-rossiyskih-razrabotchikov-po-platit-nalogi-s-ih-zarplat»,»title»:»\u041c\u0438\u043d\u0446\u0438\u0444\u0440\u044b \u0437\u0430\u0434\u0443\u043c\u0430\u043b\u043e \u043e\u0431\u044f\u0437\u0430\u0442\u044c \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0435 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0438, \u043d\u0430\u043d\u0438\u043c\u0430\u044e\u0449\u0438\u0435 \u0440\u043e\u0441\u0441\u0438\u0439\u0441\u043a\u0438\u0445 \u0440\u0430\u0437\u0440\u0430\u0431\u043e\u0442\u0447\u0438\u043a\u043e\u0432 \u041f\u041e, \u043f\u043b\u0430\u0442\u0438\u0442\u044c \u043d\u0430\u043b\u043e\u0433\u0438 \u0441 \u0438\u0445 \u0437\u0430\u0440\u043f\u043b\u0430\u0442″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/216779-mincifry-zadumalo-obyazat-inostrannye-kompanii-nanimayushchie-rossiyskih-razrabotchikov-po-platit-nalogi-s-ih-zarplat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/216779-mincifry-zadumalo-obyazat-inostrannye-kompanii-nanimayushchie-rossiyskih-razrabotchikov-po-platit-nalogi-s-ih-zarplat&title=\u041c\u0438\u043d\u0446\u0438\u0444\u0440\u044b \u0437\u0430\u0434\u0443\u043c\u0430\u043b\u043e \u043e\u0431\u044f\u0437\u0430\u0442\u044c \u0438\u043d\u043e\u0441\u0442\u0440\u0430\u043d\u043d\u044b\u0435 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0438, \u043d\u0430\u043d\u0438\u043c\u0430\u044e\u0449\u0438\u0435 \u0440\u043e\u0441\u0441\u0438\u0439\u0441\u043a\u0438\u0445 \u0440\u0430\u0437\u0440\u0430\u0431\u043e\u0442\u0447\u0438\u043a\u043e\u0432 \u041f\u041e, \u043f\u043b\u0430\u0442\u0438\u0442\u044c \u043d\u0430\u043b\u043e\u0433\u0438 \u0441 \u0438\u0445 \u0437\u0430\u0440\u043f\u043b\u0430\u0442″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

20 213 просмотров

Налогообложение предприятий | Internal Revenue Service

Форма вашего предприятия определяет, какие налоги вы должны платить, и как вы должны платить их. Ниже описаны пять основных вида налогов для предприятий.

Подоходный налог

Все предприятия за исключением партнерств должны подавать ежегодные подоходные налоговые декларации. Партнерства подают налоговые декларации для сведения. Используемая вами форма зависит от типа предприятия. Виды налоговых деклараций, которые должны подавать предприятия различных типов, можно найти по ссылке на формы организации предприятий.

Федеральный подоходный налог выплачивается по мере получения доходов. Подоходный доход обычно удерживается из зарплаты наемных работников. Если налог не удерживается из вашей зарплаты или размер этого удержания недостаточен, вы должны платить расчетный налог. Если вы не должны платить расчетный налог, вы должны полностью уплатить причитающуюся с вас сумму налога при подаче налоговой декларации. Дополнительная информация приведена в Публикации 583 (Английский).

Расчетный налог

Обычно вы должны платить налоги, зависящие от размера дохода, включая налог на лиц, работающих на себя (обсуждается в следующем разделе), внося периодические выплаты расчетного налога в течение года. Дополнительная информация имеется по ссылке Расчетные налоги.

Налог с лиц, работающих на себя

Главными составляющими налога с лиц, работающих на себя, являются налог на социальное обеспечение и на программу «Медикер». Выплачиваемый вами налог на лиц, работающих на себя, вносит вклад в ваше личное обеспечение в рамках системы социального обеспечения, включающее пенсионные льготы, льготы по нетрудоспособности, льготы для супругов, переживших своего супруга(у), и льготы больничного страхования (по программе «Медикер»).

Обычно вы должны платить налог на лиц, работающих на себя, и подавать Приложение SE (Форма 1040 или 1040-SR), если выполнено любое из следующих условий

- Ваш чистый доход от работы на себя составляет 400 долларов или выше.

- Если вашим работодателем является церковь или приравниваемая к ней в данном случае организация, контролируемая церковью (в качестве которой не может выступать священнослужитель или член религиозного ордена), которые предпочли освободиться от уплаты налога на социальное страхование и налога по программе «Медикер», вы должны платить налог на лиц, работающих на себя (SE tax), если размер зарплаты, полученной вами от церкви или таковой организации, составил 108 долларов 28 цента или более.

Примечание: специальные правила и исключения распространяются на иностранцев, экипажей рыболовецких судов, общественных нотариусов, наемных работников администраций штатов и местных органов управления, иностранных правительств или международных организаций и т.д. Дополнительную информацию можно найти по ссылке « Налог на лиц, работающих на себя».

Налоги, удерживаемые работодателями из заработной платы лиц, работающих по найму

Если у вас есть наемные работники, то вы как работодатель несете определенную ответственность за удержание налогов из заработной платы лиц, работающих на зарплату. Вы должны платить эти налоги и представлять определенные формы. В число налогов, удерживаемых работодателями из заработной платы лиц, работающих на зарплату (employment taxes), входят следующие:

- Налог на социальное страхование и налог по программе «Медикер»

- Федеральный подоходный налог, удерживаемый из заработной платы

- Налог в фонд выплаты пособий по безработице (FUTA)

Обращайтесь за дополнительной информацией к ссылке Налог, удерживаемый работодателями, являющимися малыми предприятиями, из заработной платы лиц, работающих на зарплату .

Акцизный налог

В этом разделе описаны акцизные налоги, которые вы, возможно, должны уплатить, и формы, которые вы должны подать, если вы занимаетесь какими-либо видами деятельности из числа указанных ниже.

- Изготовление или продажа некоторой продукции.

- Ведение коммерческих предприятий определенных типов.

- Использование различных видов оборудования, помещений или продукции.

- Получение платежей за определенные услуги.

Форма 720 — Федеральные акцизные налоги, указываемые в Форме 720 (Английский), включают несколько широких категорий налогов и, в том числе, следующие:

- налоги за воздействие на окружающую среду,

- налоги на связь и воздушный транспорт,

- налоги на топливо,

- налоги на розничную продажу новых грузовиков, прицепов и тракторов,

- налоги изготовителей на продажу или использование широкого круга различных изделий.

Форма 2290 — Некоторые грузовики, тягачи и автобусы, используемые на государственных шоссейных дорогах, облагаются федеральным акцизным налогом. Этот налог распространяется на облагаемыe налогом транспортные средства, вес которых вместе с грузом составляет 55000 фунтов (24947 кг) или превышает это значение. Этот налог указывается в Форме 2290. Дополнительная информация имеется в Инструкциях по заполнению Формы 2290.

Форма 730 — Если вы занимаетесь на коммерческой основе приемом предложений о заключении пари, организацией пари по совокупности ставок или проведением лотерей, вы, возможно, облагаетесь федеральным акцизным налогом на заключение пари. Воспользуйтесь Формой 730 (Английский)для того, чтобы подсчитать размер налога на принятые вами предложения о заключении пари.

Форма 11-C — Воспользуйтесь Формой 11-C, «Налог на профессию и регистрационный сбор за заключения пари» (Английский), для регистрации всей деятельности по заключению пари и уплаты федерального налога на профессиональное заключение пари.

Акцизный налог покрывается несколькими общими программами акцизных налогов. Автомобильное топливо является одним крупнейших компонентов программ акцизных налогов. Обращайтесь за дополнительной информацией по ссылке Акцизные налоги (Английский).

Обращайтесь за дополнительной информацией по ссылке Акцизные налоги (Английский).

Заработная плата — Tööelu.ee

Главная / Входящему на рынок труда / Молодые и несовершеннолетние работники / Что я должен знать о рабочих отношениях / Заработная плата

Viimati uuendatud: 15.10.2019

- Размер заработной платы зависит от того, заняты ли вы на полное или неполное рабочее время.

- Если вы заняты на полное рабочее время, то в 2017 г. размер вашей заработной платы не может быть меньше 2,97 евро в час или 500 евро в месяц.

- При занятости на неполное рабочее время размер заработной платы зависит от неполного рабочего времени. Например, при работе на половину ставки заработная плата составляет половину заработной платы на полное рабочее время на конкретном рабочем месте, но не меньше, чем половину минимального размера заработной платы.

- Размер заработной платы указывается в трудовом договоре в цифрах и, как правило, не содержит прочие выплаты, связанные с работой (например, сдельную оплату).

- Заработная плата, указанная в трудовом договоре, является брутто-суммой.

- На банковский счет начисляется сумма заработной платы, из которой вычтены налоги.

- В трудовом договоре работодатель должен указать, какие налоги удержаны из заработной платы (подоходный налог, взнос на обязательную накопительную пенсию и взнос на страхование от безработицы) и какие налоги работодатель платит за работника сам (социальный налог).

- Как правило, заработная плата выплачивается за повременную работу (почасовая оплата, помесячная оплата).

- Заработную плату платят в день выплаты заработной платы.

- Работодатель должен определить день, в который выплачивается заработная плата. День выплаты заработной платы может быть определен как конкретный календарный день, например, 5-е число каждого месяца, или как конкретный день недели, например, вторая пятница каждого месяца.

- В общем случае заработную плату начисляют на банковский счет.

- Помимо заработной платы, оговоренной в трудовом договоре, работодатель обязан выплатить плату за работу работника в ночное время или в государственный праздник, а также сверхурочную работу.

ВНИМАНИЕ! Если вы не достигли совершеннолетия, имейте в виду, что работодателю нельзя допускать вас к работе в ночное время, то есть, с 22:00 до 6:00, и к сверхурочной работе.

Visits 7400, this month 7400

НДС, подоходный налог, взнос в ФСЗН — услуги компании ФинЭкспертиза-Бел

Любую интересующую информацию о бухгалтерских услугах можно уточнить у нас

Смотреть бухгалтерские услугиОтчетные периоды любой предпринимательской деятельности (юридические лица, индивидуальные предприниматели) сопряжены с необходимостью сдачи налоговой декларации, правильного расчета налогов, внимательного отношения к реквизитам платежек на перечисление налога. В противном случае на организацию налагаются штрафы, пени, а это чревато не только финансовыми потерями, но и значительными потерями нервов и времени.

Расчет налогов срочно – у нас!

ООО «ФинЭкспертиза-Бел» осуществляет расчет налогов в Минске и других городах страны оперативно, без лишних проволочек и в соответствии с действующим законодательством РБ.

Подготовка и сдача налоговой отчетности включает в себя:

- Составление и заполнение налоговых деклараций и другой необходимой документации.

- Расчет налогов на прибыль, расчет НДС и др.

- Анализ действующей системы налогообложения вашей компании и поиск способов экономии средств.

- Исчерпывающие консультации.

- Сопровождение организации в случае необходимости расчетов налогов.

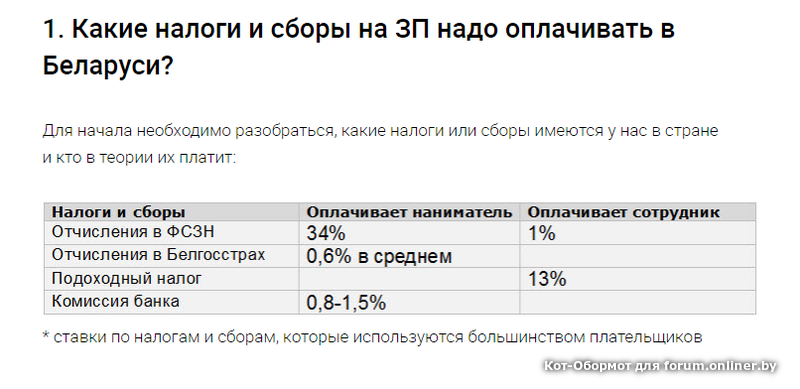

Расчет налогов: подоходный и отчисления в Фонд социальной защиты населения

Важно! Как и в любой другой стране, у нас расчет налогов от ЗП имеет свои нюансы. Так, например, государство получает 48% от зарплаты каждого официально трудоустроенного сотрудника. Работник платит 13 % подоходного налога. Все остальные отчисления появляются в результате расчет налогов ФСЗН (1% от работника, 34% от работодателя).

Эти и другие нюансы и подводные камни заставляют многих предпринимателей ломать голову каждый раз, когда подходит период налоговой отчетности. В этом случае оптимальным решением будет обращение к сторонней организации за услугой расчета налогов, цена на которую вполне демократична в сравнении с потерями, которые может понести компания в случае неграмотных аналогичных операций.

ООО «ФинЭкспертиза-Бел» может помочь не только с расчетом налогов, но и предоставить исчерпывающую консультацию в любой удобной для клиента форме:

- Письменная консультация, в результате которой ответы на все интересующие вопросы со ссылками на действующие нормы законодательства РБ и примерами предоставляются клиенту в виде письма.

- Устная консультация в доступной интерпретации по телефону или на территории нашей компании.

- Консультация с выездом специалиста к клиенту.

| Наименование услуги | Стоимость (USD) | Тарификация |

| Подготовка и представление декларации по акцизам | от 50 | декларация |

| Формирование и представление форм персонифицированного учета ПУ-3, ПУ-6 | от 3 | сотрудник |

| Подготовка и представление декларации по единому налогу | от 100 | декларация |

| Подготовка и представление декларации по земельному налогу | от 100 | декларация |

| Подготовка и представление декларации по налогу на доходы иностранных юридических лиц | от 50 | декларация |

| Подготовка и представление декларации по налогу на недвижимость | от 100 | декларация |

| Подготовка и представление декларации по налогу на прибыль | от 300 | декларация |

| Подготовка и представление декларации по налогу на добавленную стоимость | от 300 | декларация |

| Подготовка и представление заявления о ввозе из ЕАЭС | от 50 | декларация |

| Расчет подоходного налога по наемным работникам | от 3 | сотрудник |

| Расчет взносов в ФСЗН | от 3 | сотрудник |

| Подготовка и представление деклараций по экологическому налогу | от 100 | декларация |

Наши проекты

Компании «GLORIA JEANS».

Аудит достоверности бухгалтерской отчетности «GLORIA JEANS».

Компании «HERBION PAKISTAN (PVT) LIMITED».

Бухгалтерский учет Представительства частной акционерной компании с ограниченной ответственностью «HERBION PAKISTAN (PVT) LIMITED» (Пакистан) в РБ.

Компании ООО «ГЕА Фарм Технолоджиз Рус».

Бухгалтерский учет Представительства ООО «ГЕА Фарм Технолоджиз Рус» в Республике Беларусь.

Компании ЧП «Трансжелезобетон».

Ведение бухгалтерского учета в компании ЧП «Трансжелезобетон».

какие налоги платить и формулы расчета налогов

29.05.2018

1. Налоги с зарплаты работника и владельца ИП и ТОО

3. Расчет налогов по зарплатеНалоги с зарплаты работника и владельца ИП и ТОО

Обложение налогами доходов по зарплате зависит от статуса работника, формы собственности и системы налогообложения.Так, владелец ИП на общеустановленном режиме налогообложения не платит индивидуальный подоходный налог (ИПН) с зарплаты и отчисления в фонд обязательного медицинского страхования (ОСМС) за себя.

Индивидуальный предприниматель на упрощенной системе налогообложения не платит ИПН , социальный налог (СН) и отчисления ОСМС за себя. Также не облагается социальным налогом (СН) зарплата его работников.

Кроме того, СН с зарплаты работников не платит ТОО на упрощенной системе налогообложения.

Отметим, что индивидуальные предприниматели (как на общеустановленном режиме налогообложения, так и на упрощенке) не платят отчисления ОСМС за себя как за ИП в 2018-2019 годах, но должны это делать за своих работников по ставке 1,5% от зарплаты.

Вне зависимости от формы собственности и системы налогообложения не облагается подоходным налогом (ИПН) зарплата инвалидов 3 группы, не выплачиваются ОПВ за работника-иностранца без вида на жительство, а также за пенсионера.

Не делаются отчисления ОСМС за пенсионера и инвалида 3 группы. Также ИП и ТОО не выплачивают (СО) социальные отчисления за работника-пенсионера.

Не делаются отчисления ОСМС за пенсионера и инвалида 3 группы. Также ИП и ТОО не выплачивают (СО) социальные отчисления за работника-пенсионера.Льгота по Индивидуальному Подоходному Налогу (ИПН)

Не имеют права на льготу по ИПН (вычет) иностранцы без вида на жительство, работники по договорам гражданско-правового характера (ГПХ), а также владельцы ИП.

Работник, который имеет право на вычет, подает работодателю соответствующее заявление, и каждый месяц при исчислении ИПН от суммы зарплаты работника вычитается 1 МЗП. Если же работник получает менее 1 МЗП в месяц, то ИПН по такому работнику не платится, т.к. он меньше нуля.

Например, работник получает в месяц 17 000 тенге. ИПН в данном случае составит:

(34 000 – 3 400 – вычет 1 МЗП) * 10% = -1 190

Подоходный налог получился отрицательным, а отрицательные налоги приравниваются к нулю и не выплачиваются. Но при исчислении ИПН эта отрицательная разница с каждым месяцем накапливается и прибавляется к сумме стандартного вычета, увеличивая его:

1 МЗП + 1 190

Таким образом в следующем месяце вычет составит:

42500 + 1 190 = 43 690

ИПН в следующем месяце будет:

(34 000 – 3 400 – вычет 43 690) * 10% = -1 309

Этот остаток в свою очередь переносится на следующий месяц и т.д. То есть остаток каждый месяц увеличивается. В итоге ближе к концу года, например, сумма вычета может вырасти настолько, что при увеличении зарплаты этому работнику (выше минимальной), при которой ИПН уже выплачивается, за него все равно не нужно будет платить ИПН.

Например, повышаем зарплату работнику до 49 500 тенге, при этом остаток у работника накоплен 3 415 тенге. ИПН в данном случае составит:

49 500 – 4 950 – вычет (42 500 + 2 499) * 10% = -44,9

ИПН опять равен нулю, хотя зарплата уже выше минимальной. Вдобавок опять остался остаток 45 тенге, который снова переносится на следующий месяц. То есть работник использовал свой остаток по ИПН при повышении зарплаты.

Остаток по ИПН не переносится на следующий год, то есть обнуляется в январе.

Как Вам известно, с 1 января 2019 года в Налоговый Кодекс Республики Казахстан были внесены изменения в частности был добавлен пп. 49) пункта 1 статьи 341. Согласно этому пункту при расчете индивидуального подоходного налога предусмотрена корректировка облагаемого дохода работника в размере 90% в случае, если доход работника не превышает 25 МРП (63 125 тенге). В настоящее время, при определении объекта обложения для налогов, взносов, отчислений с заработной платы, требуется исключать доходы, указанные в пункте 1 статьи 341 НК РК, в том числе пп. 49) пункта 1 статьи 341 НК РК.То есть корректировка в соответствии с действующим законодательством должна выполняться не только при расчете индивидуального подоходного налога, но и при расчете социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, отчислений на ОСМС.

Однако, в настоящее время на рассмотрении в правительстве находятся проекты постановлений, предусматривающих исключение из правил исчисления пенсионных взносов и социальных отчислений нормы, гласящей о уменьшения налогооблагаемого дохода на сумму корректировки.

Текущая редакция постановлений предусматривает ретроспективное введение этих норм с 01 января 2019 года вне зависимости от сроков принятия данных постановлений.

В связи с этим, мы считаем необходимым уже сейчас вести учет обязательных пенсионных взносов и социальных отчислений без применения описываемых корректировок. Именно так настроены наши калькуляторы и подсчет заработной платы в разделе «Расчеты и выплаты» в Вашем личном кабинете my.mybuh.kz.

| ТОО на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | 9,5% | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 9,5% | нет | нет | нет | да |

| инвалид 3 гр | нет | 9,5% | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 9,5% | 3,5% | 10% | нет | да |

Иностранец без вида на жит. (резидент ЕАЭС) (резидент ЕАЭС) |

10% | 9,5% | 3,5% | нет | 1,5% | нет |

|

Иностранец с видом на жит. (резидент ЕАЭС) |

10% | 9,5% | 3,5% | 10% | 1,5% | да |

|

Иностранец без вида на жительство |

10% | 9,5% | нет | нет | нет | нет |

| ТОО на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

Иностранец без вида на жит. (резидент ЕАЭС) (резидент ЕАЭС) |

10% | нет | 3,5% | нет | 1,5% | нет |

|

Иностранец с видом на жит.(резидент ЕАЭС) |

10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | нет | 3,5% | 10% | нет | нет |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

Иностранец без вида на жит.

|

10% | нет | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. | 10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | 2МРП | 3,5% | 10% | нет | нет |

| обычный | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 1МРП | нет | нет | нет | да |

| инвалид 3 гр | нет | 1МРП | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 1МРП | 3,5% | 10% | нет | да |

Иностранец без вида на жит. (резидент ЕАЭС) (резидент ЕАЭС)

|

10% | 1МРП | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. (резидент ЕАЭС) | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

* — Если суммарная зарплата инвалида 3 группы за период с 1 января по дату начисления зарплаты превышает 75 МЗП, то обложение налогами происходит по общей схеме, как у обычного работника

Расчет налогов по зарплате

с 2019 года, вводится понятие корректировка при зарплате меньше 25 МРП, то есть меньше 63125 тенге.

формула : Корректировка = (ЗП — ОПВ -вычет)х 90%

Налоги по зарплате меньше или равно 25МРП , формулы:

ОСМС = (ЗП -корректировка) х1,5%

СН = (ЗП — ОПВ — корректировка) х9,5%

ИПН = ( ЗП — ОПВ — вычет — корректировка) х 10%

Налоги по зарплате свыше 25 МРП (показаны в таблице для каждого режима налогообложения)

При расчете налогов по зарплате учитываются налоговые ставки по каждому виду отчисления.• 0,1 – ставка ИПН в 10%

• 0,095 – ставка СН в 9,5%

• 0,035 – ставка СО в 3,5%

• 0,1 – ставка по ОПВ в 10%

• 0,015 – ставка ОСМС в 1,5%

| Вид работника | ИПН | СН | СО | ОПВ | ОСМС |

| Работники ТОО на ОУР | (ЗП – ОПВ – вычет)*0,1 | (ЗП — ОПВ)*0,095 — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Работники ТОО на УСН | (ЗП – ОПВ – вычет)*0,1 | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Работники ИП на УСН | (ЗП – ОПВ – вычет)*0,1 | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Владелец ИП на УСН | нет | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | нет |

| Работники ИП на ОУР | (ЗП – ОПВ – вычет)*0,1 | 1МРП — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Владелец ИП на ОУР | нет | 2МРП — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | нет |

Проголосовать

В Раде предлагают уменьшить налоги с зарплат и ввести прогрессивные ставки | Громадское телевидение

Об этом сообщил глава налогового комитета Верховной Рады Данил Гетманцев в интервью «Радио НВ».

«Несмотря на то, что я осторожно отношусь к уменьшению давления на фонд оплаты труда, этот вопрос назрел, и мы готовы его рассмотреть, предложив соответствующие изменения в Налоговый кодекс Украины. В том числе, мне кажется, время объединения , налога на доходы физических лиц и военного сбора», — сообщил Гетманцев.

Он отметил, что объединенный налог на зарплаты могут ввести с прогрессивной ставкой: то есть чем большими являются доходы, тем большей будет ставка. Это позволит снизить налоговую нагрузку на доходы людей с низкими доходами.

Ранее об уменьшении налогов с доходов физических лиц сообщала министр финансов Оксана Маркарова.

«Мне кажется, правильный выход — это улучшать выплачиваемость налогов и одновременно уменьшать «тень». И когда мы увидим реальных плательщиков и их возможности, тогда сможем менять налоговые ставки. Я считаю, что налоги на зарплату и НДФЛ надо уменьшать», — сообщила Маркарова.

Ранее в Раде зарегистрировали законопроект, которым предлагают освободить людей в возрасте до 27 лет в Украине от уплаты налога на доходы. Впоследствии парламентский комитет поддержал принятие аналогичного законопроекта.

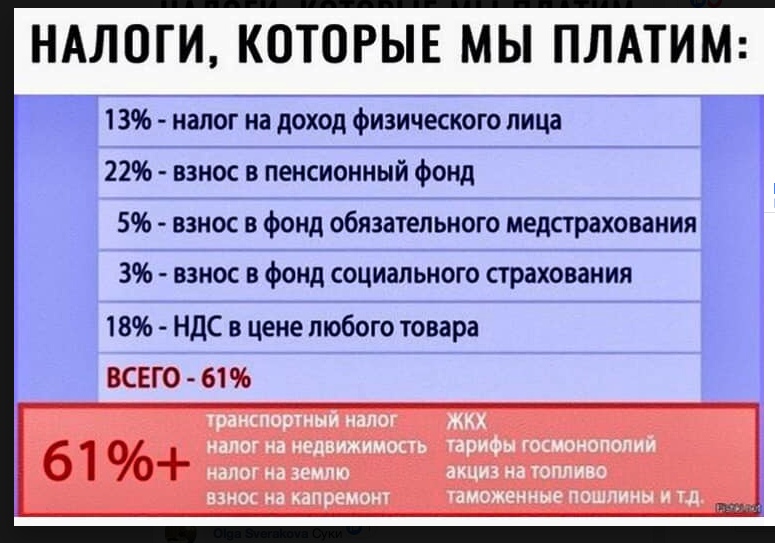

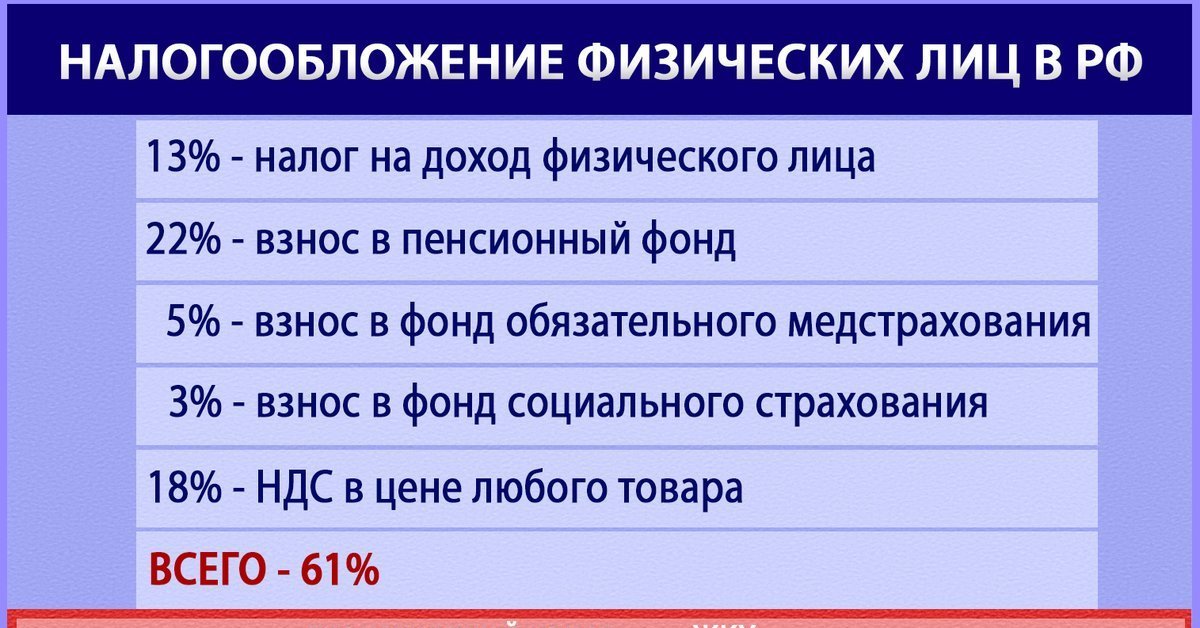

Отметим, что ставка налога на доходы физических лиц в Украине составляет 18%. Кроме этого, из зарплаты высчитывают 1,5% военного сбора, а работодатель обязан платить еще 22% единого социального взноса из фонда заработной платы работника в Пенсионный фонд.

Таким образом, с каждой 1000 грн ($42,6) ставки, работодатель платит 1220 гривен ($52) зарплаты и налогов, а работник получает 805 гривен ($34,29).

Из-за высокой ставки ЕСВ, многие работодатели оформляют свои отношения с работниками как с ФЛП. Тогда все налоговые обязательства падают на работников (5% от дохода и 22% ЕСВ с минимальной зарплаты), а сам такой работодатель не имеет никаких обязательств перед бюджетом.

Власти заставят иностранные ИТ-компании платить налоги за каждого сотрудника-россиянина

, Текст: Эльяс Касми

Зарубежные ИТ-компании могут попасть под действие еще одного российского налога. Их могут обязать платить НДФЛ с каждого сотрудника с российским гражданством, занимающегося разработкой ПО. Это одна из мер стимулирования отечественной ИТ-отрасли – она может уравнять условия ведения бизнеса для российских и иностранных компаний, поскольку первые уже сейчас платят НДФЛ за своих российских сотрудников, а вторые – пока нет.

Нужно еще больше налогов

Российские власти могут заставить иностранные компании, нанимающие российских разработчиков, платить налог за каждого из них. Представители «Минцифры» сообщили CNews, что новая мера «позволит выровнять условия ведения бизнеса между иностранными и российскими компаниями, которые платят налоги в полном объеме в нашей стране». Они добавили, что идея по дополнительному налогообложению иностранных ИТ-компаний поступила от представителей отечественной ИТ-сферы, но не уточнили, от кого конкретно.

Новые меры, как пишут «Ведомости» со ссылкой на предложения Минцифры по стимулированию развития отечественной ИТ-отрасли, подразумевают обязательную выплату зарубежными ИТ-компаниями НДФЛ с зарплаты каждого сотрудника-россиянина, занимающегося разработкой ПО. Отвечать за исполнение новых требований в случае их принятия будет сразу несколько ведомств – Минцифры, Минэкономразвития, а также Минфин и Федеральная налоговая служба России (ФНС).

Согласно предложению Минцифры, данная мера нужна для увеличения количества «физических лиц, ведущих деятельность в области ИТ в правовом поле» и прироста отчислений от такой деятельности в бюджет России.

Истинные цели

Наличие вероятности включения в него нового налога подтвердил ТАСС 5 марта 2021 г. неназванный представитель отрасли. «Во второй пакет мер поддержки ИТ-отрасли может войти мера, предусматривающая обязанность для иностранных юридических лиц, привлекающих в дистанционном режиме российских разработчиков, уплачивать за данных специалистов НДФЛ в бюджетную систему России», – сообщил он.

Российские программисты станут обходиться иностранным компаниям дороже, чем сейчас

Введение нового налога может негативно сказаться на российских ИТ-специалистах, работающих на зарубежные компании. Источник ТАСС заявил: «Иностранные ИТ-компании могут предложить лучшие условия по зарплатам – ведь налоги с этих сумм не взимаются». На основе этого можно сделать вывод, что появление необходимости платить НДФЛ за каждого сотрудника может определенным образом отразиться на зарплатах таких специалистов.

«Наконец условия ведения бизнеса для российских и иностранных компаний в этой части будут равными», – добавил собеседник агентства.

Ждать осталось недолго

Предложения Минцифры по стимулированию российской ИТ-отрасли, пишут «Ведомости» со ссылкой на собственные неназванные источники, в обозримом будущем будет направлено на рассмотрение вице-премьеру России Дмитрию Чернышенко. В его аппарате сообщили, что план поддержки пока не был внесен в правительство: «Пакет мер готовится в тесной связке с представителями отрасли, и в рамках обсуждения звучат самые разные предложения».

Мера по дополнительному налогообложению иностранных ИТ-компаний, по информации ТАСС, стала частью второго пакета предложений по поддержке отрасли, о котором еще в середине февраля 2021 г. сообщал Дмитрий Чернышенко. «В настоящий момент уже подготовлен “второй пакет” мер, участие в его разработке принимали более 250 представителей ИТ-компаний. Во второй пакет включены около 50 инициатив, в том числе утверждение планов импортозамещения госкомпаниями и переход на отечественное ПО; введение инструментов фискального стимулирования внедрения отечественного ПО и программно-аппаратных комплексов; софинансирование расходов ИТ-компаний на новые разработки и их пилотное внедрение и др», – заявил тогда вице-премьер.

Руководитель Минцифры Максут Шадаев сообщил тогда же, что Правительство России может утвердить второй пакет мер поддержки российской ИТ-сферы до конца марта 2021 г. «По результатам обсуждения с разработчиками мы сформировали “второй пакет” мер поддержки отрасли, направленный на стимулирование внутреннего спроса на российские продукты. Подготовлен план мероприятий по реализации, его согласование в настоящий момент завершается. Рассчитываем, что Правительство утвердит этот план в марте (2021 г. – прим. CNews)», – отметил министр.

«По результатам обсуждения с разработчиками мы сформировали “второй пакет” мер поддержки отрасли, направленный на стимулирование внутреннего спроса на российские продукты. Подготовлен план мероприятий по реализации, его согласование в настоящий момент завершается. Рассчитываем, что Правительство утвердит этот план в марте (2021 г. – прим. CNews)», – отметил министр.

Как Kia применяет искусственный интеллект

Искусственный интеллектОтметим, что в середине февраля 2021 г., когда Максут Шадаев и Дмитрий Чернышенко говорили о втором пакете мер помощи отрасли, про необходимость уплаты зарубежными компаниями НДФЛ с каждого сотрудника-россиянина речь не шла.

Другие методы борьбы с иностранными компаниями

Российские власти разработали несколько методов поддержки российской ИТ-отрасли за счет иностранных компаний. Так, буквально 4 марта 2021 г. стало известно о вероятности появления в стране так называемого «цифрового налога», под действие которого попадут именно зарубежные предприятия.

Этот налог, как и НДФЛ с каждого российского сотрудника, включен во второй пакет мер поддержки отрасли. Он предполагает взимание дополнительной платы с компании, которая пользуется данными россиян и формирует рекламную политику на территории России, например, при анализе поведения пользователя в сети для запуска контекстной рекламы. Решение по этому налогу может быть принято в ближайшее время.

В России также действует «налог на Google» — сперва 18-процентный, а теперь и 20-процентный НДС на продажу западными компаниями своего софта и услуг через интернет. Он вступил в силу 1 января 2017 г. и сразу спровоцировал рост цен на ПО иностранных компаний.

Иностранные компании также заставят открывать представительства на территории России – это условие станет частью пакета требований к иностранным компаниям, разработать который в первой половине декабря 2020 г. Президент России Владимир Путин поручил главе своей администрации Антону Вайно и премьер-министру Михаилу Мишустину.

Владимир Путин распорядился выполнить поставленное требование не позднее 1 августа 2021 г., однако первые подвижки начались значительно раньше – в первых числах февраля 2021 г. Тогда стало известно о готовности законопроекта, обязывающего иностранные ИТ-компании открывать представительства в России. Рассказал об этом руководитель комитета Госдумы по информполитике Александр Хинштейн.

На тот момент документ готовился к внесению на рассмотрение в Госдуму. «Соответствующая инициатива в комитете разработана. Мы сейчас дорабатываем ее с заинтересованными ведомствами. Полагаю, что в ближайшее время ее внесем», – заявил тогда Александр Хинштейн. На начало марта 2021 г. его дальнейшая судьба оставалась неизвестной.

Налоги на заработную плату и обязанности работодателя

Работодатели рассчитывают налоги на заработную плату, используя валовой или общий заработок работника и различные вычеты, чтобы получить чистую или получаемую на руки зарплату. На первый взгляд это кажется достаточно простым, но расчет выводов требует внимания к деталям и предельной точности.

Основная формула чистой оплаты

Проще говоря, основная формула чистой оплаты труда работает так:

Валовая заработная плата сотрудника (ставка заработной платы x отработанные часы) минус налоговых вычетов из фонда заработной платы минус добровольных удержаний из заработной платы равно чистая зарплата

Обязательные налоговые вычеты из фонда заработной платы

Закон требует, чтобы налоги на заработную плату удерживались из зарплаты работника каждый платежный период.Затем работодатели должны передать эти удержания в различные налоговые органы. Налоговые вычеты с заработной платы включают следующее:

- Удержание федерального подоходного налога на основании таблиц удержания в Публикации 15

- Удержание налога на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до годового максимального налогооблагаемого дохода или базы заработной платы в размере 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год

- Удержание налога по программе Medicare в размере 1,45%

- Дополнительный удержание налога по программе Medicare в размере 0,9% для сотрудников, зарабатывающих более 200 000 долларов США

- Удержание государственного подоходного налога

- Различные местные налоговые сборы, такие как городские, окружные или школьные налоги; состояние инвалидности; или страхование от безработицы

Добровольные удержания из заработной платы

Добровольные удержания из заработной платы удерживаются из зарплаты сотрудника только в том случае, если сотрудник согласился на удержание. Добровольные отчисления используются для оплаты различных льгот, в которых сотрудник решил участвовать, или отчислений в их пользу. Добровольные отчисления могут включать следующее:

Добровольные отчисления используются для оплаты различных льгот, в которых сотрудник решил участвовать, или отчислений в их пользу. Добровольные отчисления могут включать следующее:

- Взносы по медицинскому страхованию, включая медицинские, стоматологические и офтальмологические услуги

- Взносы по страхованию жизни

- Взносы в пенсионный план, например план 401 (k)

- Планы покупки акций сотрудников, такие как планы ESPP и ESOP

- Питание, форма, профсоюзные взносы и прочие расходы, связанные с работой

Добровольные отчисления могут производиться в долларах до или после уплаты налогов, в зависимости от типа выплачиваемого пособия.Некоторые вычеты до налогообложения уменьшают только заработную плату, облагаемую федеральным подоходным налогом, в то время как другие вычеты также уменьшают заработную плату, облагаемую налогами на социальное обеспечение и медицинскую помощь.

ПубликацииIRS 15 и 15-B объясняют, какие льготы предоставляются до налогообложения для различных целей, а программное обеспечение для расчета заработной платы профессионального уровня поможет вам отслеживать все налоговые расчеты.

Обязанности работодателя по налогу на заработную плату

Ответственность за налоги с фонда заработной платы сохраняется даже после того, как сотрудникам выписаны зарплаты.Компания также несет ответственность за:

- Уплата доли работодателя по налогу на заработную плату

- Депонирование налоговых долларов, удерживаемых из зарплаты сотрудников

- Подготовка различных отчетов сверки

- Учет расходов по заработной плате в финансовой отчетности

- Подача налоговой декларации о заработной плате

Налоги на заработную плату работодателей

Компании несут ответственность за уплату своей части налога на заработную плату. Эти налоги являются дополнительными расходами, превышающими расходы на валовую заработную плату сотрудника. Часть налога на заработную плату, взимаемая работодателем, включает следующее:

Часть налога на заработную плату, взимаемая работодателем, включает следующее:

- Налоги на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до годового максимального дохода сотрудников в размере 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год

- Налоги на бесплатную медицинскую помощь 1,45% от заработной платы

- Федеральные налоги по безработице (FUTA)

- Государственный налог по безработице (SUTA)

Налоги FICA

FICA означает Федеральный закон о страховых взносах. Налог FICA состоит из налогов на социальное обеспечение и медицинское обслуживание.Налоги FICA уплачиваются как работником, так и работодателем. Каждая сторона платит половину этих налогов. Обе половины налогов FICA в сумме составляют 15,3% и распределяются следующим образом:

- Взнос работника социального обеспечения: 6,2%

- Взнос работодателя в систему социального обеспечения: 6,2%

- Вклад работника Medicare: 1,45%

- Взнос работодателя в Medicare: 1,45%

Дополнительный налог на Medicare

С 2013 года дополнительный налог на Medicare в размере 0.9% применяется к не состоящим в браке сотрудникам, которые подают индивидуальную налоговую декларацию и чья заработная плата по программе Medicare превышает 200 000 долларов. Дополнительный налог на Medicare применяется к доходу более 250 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и к доходу более 125 000 долларов США для супружеских пар, подающих отдельные декларации.

Дополнительный налог на Medicare — это налог только для сотрудников. Соответствующего налога с работодателя не взимается.

Отчетность по налогам на заработную плату

Работодатели должны своевременно сообщать о своих обязательствах по налогу на заработную плату и вносить налоги на заработную плату.Требования к отчетности включают:

Работодатели также должны подавать отчеты в различные государственные и местные агентства. Работодатели могут найти ссылки на налоговые органы штата на веб-сайте Американской ассоциации заработной платы.

Работодатели могут найти ссылки на налоговые органы штата на веб-сайте Американской ассоциации заработной платы.

Налоги на заработную плату, уплачиваемые работодателем

Вы знаете, что отвечаете за управление заработной платой своих сотрудников. Вероятно, вы также знакомы с удержаниями из заработной платы, включая налоги и неналоговые вычеты. Но как насчет обязательств вашего работодателя по заработной плате? Вы знаете, какие налоги на заработную плату уплачивает работодатель?

Чтобы соответствовать требованиям IRS и Министерства труда, вам необходимо знать, какова часть налога на заработную плату, взимаемого работодателем.Удержание части налога на заработную плату работодателя из заработной платы ваших сотрудников является незаконным. А неуплата налоговых обязательств работодателя может привести к штрафам IRS.

Итак, вы готовы погрузиться в налоговую ответственность работодателя?

О налогах на заработную плату

Налоги с заработной платы — это обязательные взносы, которые вносят как работники, так и работодатели. Существует ряд налогов, связанных с заработной платой, в том числе:

Существуют как налоги, уплачиваемые работодателем, так и налоги, уплачиваемые работниками.И есть налоги, которые платят как работники, так и работодатели.

Налоги на заработную плату, уплачиваемые работодателем

Должны ли работодатели платить налоги с работников? Да, да. А вот те, за которые несут ответственность работодатели:

- Налог на социальное обеспечение (распределяется между работодателями и работниками)

- Налог на медицинское обслуживание (распределяется между работодателями и работниками)

- Федеральный налог по безработице (только работодатель)

- Государственный налог по безработице (работодатель только в большинстве штатов)

А как насчет подоходного налога? Платят ли работодатели подоходный налог с работников? Нет, работодатели не платят подоходный налог за своих сотрудников. Сотрудники несут полную ответственность за уплату подоходного налога, который работодатель должен удерживать.

Сотрудники несут полную ответственность за уплату подоходного налога, который работодатель должен удерживать.

Теперь, когда вы знаете, какие налоги являются вашими обязанностями, вы можете спросить: Хорошо, так сколько налога на заработную плату я буду платить? Ответ зависит от обстоятельств. Ваши обязательства по уплате налога на заработную плату зависят от количества ваших сотрудников, суммы, которую вы платите этим сотрудникам, и места расположения вашего бизнеса.

Если вы хотите узнать размер ваших налоговых обязательств по заработной плате, ознакомьтесь с тем, как рассчитать налоги на заработную плату для доли работодателя ниже.

Налог на социальное обеспечение

Как работодатели, так и работники платят налог на социальное обеспечение. Итак, какой процент налогов на заработную плату платит работодатель для социального обеспечения?

Работодатели должны платить фиксированную ставку налога на социальное обеспечение в размере 6,2% от заработной платы каждого работника. Сотрудники платят 6,2%.

Прекратите платить налог на социальное обеспечение в размере 6,2%, если заработок работника превышает базовую заработную плату социального обеспечения. На 2020 год базовая заработная плата СС составляет 137 700 долларов. Точно так же прекратите удерживать долю сотрудника, если он зарабатывает выше этого порога.

Допустим, брутто-зарплата сотрудника за две недели составляет 2000 долларов. У них нет никаких вычетов до налогообложения, освобожденных от налога на социальное обеспечение. Чтобы рассчитать налоговые обязательства вашего работодателя по SS, умножьте 2000 долларов на 6,2%. Вы должны заплатить 124 доллара за часть налога на социальное обеспечение, взимаемую с работодателя (и удержать 124 доллара с части налога наемного работника).

Налог на Medicare

Налог по программе Medicare — еще один платный налог на заработную плату, который работодатель делит с работниками. Ставка налога по программе Medicare составляет 1,45% от заработной платы каждого сотрудника. Сотрудники также платят 1,45% от заработной платы.

Сотрудники также платят 1,45% от заработной платы.

В отличие от налога на социальное обеспечение, здесь нет базы заработной платы по программе Medicare. На самом деле существует дополнительный налог на Medicare, который сотрудники несут ответственность после того, как сотрудник заработает определенную сумму, но это не влияет на ответственность вашего работодателя. Работодатели всегда платят 1,45% от заработной платы работника.

Допустим, брутто-зарплата сотрудника за две недели снова составляет 2000 долларов. Умножьте 2000 долларов на 1,45%, чтобы определить, сколько вы заплатите. Обязательства вашего работодателя составляют 29 долларов (и удерживайте 29 долларов из заработной платы сотрудников за их долю).

Налог FUTA

НалогFUTA (Федеральный закон о безработице) — это налог только для работодателей. В отличие от налогов на социальное обеспечение и медицинскую помощь, вы не удерживаете часть налога FUTA из заработной платы сотрудников.

Ваша ставка федерального налога по безработице зависит от вашего штата. Налог FUTA составляет 6% от первых 7000 долларов, которые вы платите каждому сотруднику в течение года. Но большинство работодателей получают налоговый кредит FUTA, который снижает их налоговую ставку FUTA до 0,6% на первые 7000 долларов заработка сотрудников. Ваша налоговая ставка составляет 0,6%, если ваш бизнес не находится в состоянии сокращения кредита.

Если ваша налоговая ставка FUTA составляет 6%, максимальная сумма, которую вы должны заплатить на одного сотрудника, составляет 420 долларов (7000 долларов X 0,06). Если ваша ставка налога FUTA составляет 0,6%, максимальная сумма, которую вы должны заплатить на одного сотрудника, составит 42 доллара США.

Налог SUTA

НалогSUTA (Закон о государственном налоге на безработицу) — это еще один налог, взимаемый только с работодателя. Однако сотрудники несут ответственность за уплату налогов SUTA на Аляске, в Нью-Джерси и Пенсильвании.

Этот вид налога на страхование от безработицы уплачивается государством. Каждый штат устанавливает свою ставку налога SUTA, на случай, если вам интересно. Какая у меня ставка налога по безработице? Существует также налоговая база заработной платы SUTA, которая варьируется в зависимости от штата.

Каждый штат устанавливает свою ставку налога SUTA, на случай, если вам интересно. Какая у меня ставка налога по безработице? Существует также налоговая база заработной платы SUTA, которая варьируется в зависимости от штата.

Какой налог на заработную плату я буду платить?

Вот ответы на вопросы и ответы вашего работодателя по налогу на заработную плату:

- Должны ли работодатели платить налоги с работников?

- Какие налоги на заработную плату уплачивает работодатель?

- Налоги на социальное обеспечение, Medicare, FUTA и SUTA

- Какой процент налога на заработную плату уплачивает работодатель?

- Налог на социальное обеспечение: 6,2%

- Налог на Medicare: 1,45%

- Налог FUTA: 0.6% — 6%

- Налог SUTA: зависит от штата

Никогда больше не рассчитывайте налоги на заработную плату. Онлайн-система расчета заработной платы Patriot автоматически рассчитывает налоги, поэтому вы можете сэкономить время и деньги на самом важном: на своем малом бизнесе. Начните бесплатную пробную версию сегодня!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Какие федеральные, государственные и местные налоги должны платить работодатели?

Когда у вас есть сотрудники, вы, как работодатель, несете определенные обязанности по уплате налогов.Как работодатель, вы должны удерживать и депонировать часть налогов с работника, а за некоторые налоги платить работодателю. Отслеживать все налоги, уплаченные работодателем для расчета заработной платы, непросто, и вы можете не осознавать, что пропустили один, до тех пор, пока не получите уведомление агентства, которое может включать в себя штраф. Ниже приведены наиболее распространенные налоги, уплачиваемые работодателем, которые должны быть уплачены работодателем вместе с заполнением соответствующих форм.

Социальное обеспечение и медицинское обслуживание

Налоги в соответствии с Федеральным законом о страховых взносах (FICA) состоят из налогов на страхование по старости, на случай потери кормильца и инвалидности, известных как социальное обеспечение, и налога на больничное страхование, известного как Medicare.Для этих налогов применяются разные ставки. Федеральное правительство требует, чтобы работодатели и служащие платили налоги на социальное обеспечение и бесплатную медицинскую помощь, исходя из процента от заработной платы работника.

Только налог на социальное обеспечение имеет годовой предел базовой заработной платы. Предел базовой заработной платы — это максимальная заработная плата, которая подлежит налогообложению за этот год.

Дополнительный налог на Medicare не имеет соответствия работодателю. Налог применяется только к заработной плате человека в программе Medicare, превышающей пороговую сумму, основанную на статусе регистрации налогоплательщика.Работодатели несут ответственность за удержание этого налога.

Безработица на федеральном уровне и уровне штата

Федеральный закон о налоге на безработицу (FUTA) вместе с системами штата по безработице предусматривает выплату компенсаций по безработице работникам, потерявшим работу. Большинство работодателей платят как федеральный налог, так и налог штата по безработице. Налог FUTA платит только работодатель; он не вычитается из заработной платы работника.

Налоги на государственное страхование по безработице основаны на процентной доле налогооблагаемой заработной платы, которую работодатель выплачивает с заработка каждого работника.Ставки государственного налога на безработицу устанавливаются каждым штатом ежегодно. Здесь вы можете посмотреть ставку налога по безработице в каждом штате.

Местные налоги

Работодатели должны соблюдать множество различных видов местных налогов на заработную плату. Эти налоги зависят от места работы и / или проживания ваших сотрудников. Некоторые виды местных налогов взимаются только с работодателей, ведущих бизнес в данной местности. Обратитесь в местный налоговый отдел, чтобы узнать, собирают ли они какие-либо дополнительные налоги, уплачиваемые работодателем.

Эти налоги зависят от места работы и / или проживания ваших сотрудников. Некоторые виды местных налогов взимаются только с работодателей, ведущих бизнес в данной местности. Обратитесь в местный налоговый отдел, чтобы узнать, собирают ли они какие-либо дополнительные налоги, уплачиваемые работодателем.

Налоговые обязательства для малого бизнеса: налоги на заработную плату

Одной из проблем, с которой приходится сталкиваться владельцам малого бизнеса, является своевременное выполнение многочисленных обязательств по уплате местных, государственных и федеральных налогов. Хотя большинство владельцев бизнеса нанимают бухгалтера или налогового специалиста для решения налоговых вопросов, понимание налоговой системы важно для тех, кто несет полную ответственность за выполнение всех налоговых обязательств. В этой статье речь пойдет об обязательствах владельца бизнеса по налогам на заработную плату.

Обязательства по налогу на заработную плату

Любой бизнес с сотрудниками должен удерживать налоги на заработную плату из зарплаты сотрудников и платить применимые федеральные, государственные и местные налоги. Налоги, обычно удерживаемые из зарплаты сотрудников, включают FICA (налоги на медицинское обслуживание и социальное обеспечение), а также федеральные, государственные и местные подоходные налоги, если применимо.

Другие обязательства по удержанию включают FUTA (Федеральный закон о налоге на безработицу) и, в таких штатах, как Калифорния, Гавайи, Нью-Джерси, Нью-Йорк и Род-Айленд, налоги на страхование инвалидности.Неуплата налогов или пропуск платежа может привести к большим штрафам и пени, поэтому важно рассчитать сумму причитающихся налогов на заработную плату и уплатить их вовремя.

Если у владельца малого бизнеса нет внешних сотрудников, но он зарегистрирован, вышеуказанные правила применяются также и к зарплате владельца, поскольку он, по сути, является единственным сотрудником корпорации. Если бизнес не зарегистрирован и в нем нет сотрудников, владелец должен будет платить ориентировочные налоги на доход от самозанятости каждый квартал.

Если бизнес не зарегистрирован и в нем нет сотрудников, владелец должен будет платить ориентировочные налоги на доход от самозанятости каждый квартал.

Расчет налогов на заработную плату

Расчет налогов на заработную плату осуществляется в три этапа:

- Определить налогооблагаемых работников

- Определить налогооблагаемую заработную плату

- Рассчитать суммы удержания

Налогооблагаемые рабочие

Рабочие могут быть наемными работниками или независимыми подрядчиками. Сотрудники рассматриваются как облагаемые налогом работники, подлежащие обложению налогом на заработную плату, в то время как независимые подрядчики несут ответственность за уплату собственных налогов. Обычно рабочие считаются наемными работниками, если вы имеете право направлять и контролировать то, как они выполняют свою работу, а не просто ее результаты.

Однако границы между независимыми подрядчиками и сотрудниками не всегда четко очерчены. Чтобы помочь владельцам бизнеса определить, какие работники являются налогооблагаемыми сотрудниками, Налоговая служба (IRS) имеет правила общего права, которые включают поведенческие, финансовые тесты и тесты взаимоотношений:

Поведенческий тест

Работник — это работник, когда работодатель имеет право направлять и контролировать работника. Работодатель не обязан фактически направлять или контролировать работника, но имеет на это право.

Финансовый тест

Этот тест проверяет степень контроля работодателя над финансовыми аспектами работы. В некоторых профессиях наличие значительного контроля над расходными материалами, используемыми для работы, поддерживает статус работника как независимого подрядчика.

Однозначный способ отличить независимого подрядчика от сотрудника — это наличие услуг. Независимый подрядчик не привязан к одной компании и может рекламировать услуги; сотрудник не может рекламировать услуги, если он не работает вне компании в качестве независимого подрядчика.

Тест на родство

Этот тест относится к тому, как работодатель и работник воспринимают свои отношения. Если предполагается, что отношения между работодателем и работником продлятся до конца конкретного проекта или в течение определенного периода времени, тогда работник является независимым подрядчиком. С другой стороны, если отношения не имеют границ, работник является налогооблагаемым работником.

Налогооблагаемая заработная плата

Облагаемая налогом заработная плата представляет собой компенсацию за оказанные услуги и может включать заработную плату, бонусы или подарки.Некоторые формы компенсации, такие как возмещение деловых расходов на проезд или питание, не квалифицируются как налогооблагаемая заработная плата. Чтобы расходы не облагались налогом, сотрудники должны подтвердить их с помощью квитанций или отчетов о расходах. Они также должны быть необходимыми, разумными и иметь отношение к бизнесу.

Расчет удержания

После того, как вы выяснили, какие рабочие квалифицируются как облагаемые налогом сотрудники, а какая заработная плата является облагаемой налогом, следующим шагом будет определение суммы, которую вы должны удерживать для уплаты федеральных, государственных и местных налогов, а также FICA и FUTA.

Федеральные налоги

Из каждой зарплаты должен удерживаться федеральный подоходный налог за соответствующий период. В IRS есть два набора налоговых таблиц, которые работодатели могут использовать для расчета удерживаемых сумм: таблицы уровней заработной платы и таблицы процентов.

Таблицы уровней заработной платы разделены на пять различных периодов расчета заработной платы (ежедневные, еженедельные, двухнедельные, полумесячные и ежемесячные). Чтобы определить суммы удержания, работодатели выбирают применимый период оплаты и размер заработной платы для сотрудников, а затем просматривают таблицу до столбца, в котором указано количество заявленных освобождений.

Доступны процентные таблицы для восьми периодов расчета заработной платы (ежедневный, еженедельный, двухнедельный, полумесячный, ежемесячный, квартальный, полугодовой и годовой) с разбивкой по семейному положению. Работодатели начинают с уменьшения заработной платы на величину заявленных льгот. Затем они используют таблицу, соответствующую семейному положению сотрудника, и ищут сумму удержания на основе размера заработной платы.

Как владелец бизнеса, вы обязаны просмотреть два набора таблиц и определить, какой из них подходит для вашего бизнеса.Процентные таблицы более инклюзивны с точки зрения расчетных периодов, поэтому, если вы находитесь в ситуации, когда разные сотрудники получают зарплату в разные расчетные периоды, то таблица процентов должна быть таблицей выбора. Например, если ваши сотрудники получают зарплату ежеквартально, процентные таблицы будут более подходящими, чем таблицы уровней заработной платы. Чтобы получить эти таблицы, позвоните в IRS или зайдите на http://www.irs.gov/ и попросите Публикации 15 и 15-A.

Государственная пошлина

В большинстве штатов используются таблицы, аналогичные таблицам федеральных налогов, и вы можете получить их, перейдя в налоговый раздел на веб-сайте своего штата или связавшись с администрацией малого бизнеса.Вам не нужно удерживать налоги штата в юрисдикциях, которые не взимают налоги штата с дохода, например, на Аляске, Флориде, Техасе, Вайоминге и Вашингтоне. Другие исключения включают штаты, в которых подоходный налог с населения составляет фиксированный процент от федерального налога, например Аризона, и где налоги штата представляют собой фиксированный процент от валовой заработной платы, например, Пенсильвания.

FI CA

Федеральный закон о страховых взносах (FICA) — это федеральный закон, который требует от работодателей удерживать налоги на социальное обеспечение и медицинское обслуживание из заработной платы, выплачиваемой работникам. Это также требует, чтобы работодатель и работник платили половину налога FICA.

Это также требует, чтобы работодатель и работник платили половину налога FICA.

Налоги на социальное обеспечение и Medicare взимаются с работника по фиксированной ставке в размере 6,2% для социального обеспечения и 1,45% для Medicare, а также единая фиксированная ставка работодателя в размере 6,2% и 1,45% соответственно, создавая объединенную налоговую ставку FICA в размере 15,3% (12,4% для социального обеспечения и 2,9% для Medicare). Частные предприниматели несут ответственность за уплату всего 15,3% налога.

В отличие от федеральных налогов и налогов штата, на налоги FICA не влияет количество освобождений от удержания, заявленных работником.Вы просто умножаете валовую выплату заработной платы работника на применимую налоговую ставку, чтобы определить, сколько вы должны удержать и сколько вы должны заплатить как работодатель.

В 2021 году налог на социальное обеспечение применяется только к первым доходам в размере 142 800 долларов США, также называемым базой заработной платы социального обеспечения. База заработной платы ежегодно корректируется с учетом инфляции. Налог на Medicare не имеет ограничения дохода.

FUTA

Налоги по безработице или FUTA — это налоги, уплачиваемые исключительно работодателем.Вы должны платить налог по безработице, если применимо одно из следующих условий:

а) Вы выплачиваете заработную плату в размере не менее 1500 долларов за квартал

б) У вас есть хотя бы один сотрудник в любой день в течение 20 недель календарного года, независимо от того, идут ли недели подряд

Ставка налога FUTA на 2020 год составляет 6,0%, и она взимается с первых 7000 долларов заработной платы каждого сотрудника. Однако вы можете требовать возмещения вашего валового налога FUTA, чтобы отразить уплаченные вами налоги штата по безработице.Если вы платите государственный налог по безработице в установленный срок, вам разрешается потребовать кредит в размере 5,4%, что фактически снижает вашу налоговую ставку FUTA до 0,6%.

Объединяя все вместе

Расчет налогов на заработную плату может быть очень сложным, и важно отправлять платежи вовремя, чтобы избежать штрафов и штрафов за просрочку платежа. Платежи по федеральным налогам могут производиться либо онлайн через Электронную систему федеральных налоговых платежей (EFTPS), либо через банки, уполномоченные принимать федеральные платежи.Если вы используете последний метод, каждый платеж должен сопровождаться формой 8109, которую можно получить, позвонив в IRS по телефону 1-800-829-4933 или на веб-сайте IRS.

Налоги FUTA обычно уплачиваются ежеквартально, а налоги на прибыль и FICA — раз в полмесяца или ежемесячно. IRS обычно отправляет владельцам бизнеса уведомление в конце каждого года с подробным описанием того, какой метод использовать в наступающем году.

Как правило, своевременность депозита определяется датой его получения.Однако отправленный по почте депозит, полученный после срока платежа, будет считаться своевременным, если вы сможете установить, что он был отправлен по почте как минимум за два дня до срока платежа. Чтобы узнать больше об обязанностях работодателей малого бизнеса по начислению заработной платы, посетите http://www.irs.gov/ или позвоните в оперативную справочную службу IRS для предприятий по телефону 1-800-829-4933.

Общие сведения о налогах на заработную плату и о том, кто их платит

По данным Министерства финансов США, налоги на заработную плату составили 38.3% федеральных налоговых поступлений в 2020 финансовом году. Это 1,31 триллиона долларов из 3,42 триллиона долларов. Эти налоги поступают из заработной платы и чаевых, выплачиваемых сотрудникам, и правительство использует их для финансирования социального обеспечения и медицинской помощи. Работодатели удерживают налог с заработной платы от имени своих сотрудников и платят его напрямую государству. Если вы внимательно посмотрите на отчет о прибылях и убытках, вы увидите, что налоги на заработную плату серьезно сокращают вашу зарплату. Но финансовый консультант может изучить ваши налоги на заработную плату и помочь вам достичь ваших финансовых целей.

Но финансовый консультант может изучить ваши налоги на заработную плату и помочь вам достичь ваших финансовых целей.

Ознакомьтесь с нашим калькулятором подоходного налога.

A Определение налога на заработную платуНалоги на заработную плату являются одной из причин, по которой получаемая вами зарплата отличается от вашей зарплаты. Если ваши взносы на медицинское страхование и пенсионные сбережения вычитаются из вашей зарплаты автоматически, то эти вычеты (в сочетании с налогами на заработную плату) могут привести к тому, что ваши зарплаты будут намного меньше, чем вы получили бы в противном случае. Когда вы начинаете новую работу и заполняете форму удержания налога W-4, ваш работодатель начинает вычитать из вашего заработка налоги штата и федеральные налоги на заработную плату для оплаты социального обеспечения и Medicare.

Налоги на социальное обеспечение начались в 1937 году со скромной ставки в 2%. Налоги на медицинское страхование по программе Medicare не взимались до 1966 года и составляли 0,7%. С тех пор ставки, конечно, выросли, так как повышение ставок налогов на социальное обеспечение опережает рост налогов на страхование больниц по программе Medicare.

В 2020 году налоги на заработную плату применяются только к первым 137 700 долларам дохода, а в 2021 году они будут применяться к первым 142 800 долларам США. Ограничение дохода по налогу на заработную плату заставило некоторых критиковать налог на заработную плату.Те, кто хочет реформировать налог на заработную плату, называют его регрессивным налогом, который не требует от богатых платить больше.

В трудные экономические времена, такие как Великая рецессия, Конгресс снижает налоги на заработную плату, чтобы дать американцам небольшую дополнительную заработную плату. Недавно президент Трамп разрешил работодателям временно приостановить удержание и уплату налогов на заработную плату, чтобы предложить помощь в связи с COVID-19. Когда такие сокращения истекают, это возобновляет дебаты о том, как работают налоги на заработную плату. Избранный президент Байден предложил повысить предел дохода по налогам на заработную плату.

Связанная статья: Контрольный список для налоговой подготовки

Налог с заработной платы работодателяРаботодатели платят часть некоторых налогов на заработную плату своих сотрудников. Вот почему, если вы превратитесь из другого сотрудника в самостоятельную работу, ваши налоговые обязательства по заработной плате увеличатся вдвое. Это то, на что стоит выделить бюджет, если вы думаете о том, чтобы заняться самозанятостью.

До 1989 года ставка налога для самозанятых была меньше, чем комбинированная ставка налога на работодателей и наемных работников.Однако те дни прошли. IRS недавно объявило, что будет принимать жесткие меры в отношении работодателей, которые не собирают достаточно денег в виде налогов на фонд заработной платы. Если вы владелец компании, примите к сведению.

Под общим термином «налоги на заработную плату» работодатели обязаны удерживать подоходный налог штата и федеральный подоходный налог из заработка своих сотрудников, а также налоги на социальное обеспечение и медицинское обслуживание. Эти два последних налога известны как налоги FICA в честь Федерального закона о страховых взносах. Федеральные налоги на заработную плату одинаковы для разных штатов, в то время как налоги на заработную плату штата варьируются в зависимости от ставок подоходного налога в каждом штате.

Часть налогов на заработную плату, которую работодатель удерживает от имени работника, является обязательствами для целей бухгалтерского учета. Работодатель играет роль агента правительства, собирая налоги с сотрудников и перечисляя их правительству штата и федеральному правительству. Однако соответствующая доля налогов FICA, которую платит работодатель, считается коммерческими расходами, а не обязательством. Поскольку это коммерческие расходы, их можно списать во время уплаты налогов.

Поскольку это коммерческие расходы, их можно списать во время уплаты налогов.

Статья по теме: Самые низкие налоги в Америке

Ставки налога на заработную платуТекущая ставка налога на социальное обеспечение — 6.2% для работодателя и 6,2% для работника, всего 12,4%. Текущая ставка Medicare составляет 1,45% для работодателя и 1,45% для работника, что в сумме составляет 2,9%. Это означает, что комбинированные налоговые ставки FICA на 2020 год составляют 7,65% для работодателей и 7,65% для сотрудников, в результате чего общая сумма составит 15,3%.

В недавнем отчете Бюджетного управления Конгресса говорится, что повышение налогов на фонд социального обеспечения необходимо для повышения платежеспособности Доверительного фонда социального обеспечения. Как уже говорилось, повышение максимального налогооблагаемого дохода может быть дополнением или альтернативой повышению ставок налога на заработную плату.

С 2013 года люди с высоким доходом должны были платить небольшую дополнительную сумму налога на заработную плату в рамках программы Medicare в соответствии с положениями Закона о доступном медицинском обслуживании. Этот дополнительный налог на Medicare добавляет 0,9% к оплачиваемой работникам части налога на заработную плату сверх определенного порога дохода.

Для одиночных файловых систем этот порог составляет 200 000 долларов. Для супружеских пар, подающих совместную регистрацию, порог дохода составляет 250 000 долларов. Жениться отдельно? Ваш порог дохода составляет 125 000 долларов США. Скажем, вы подающий-одиночка. Первые 200000 долларов вашей зарплаты будут облагаться стандартным 1.45% оплачиваемый работником налог на Medicare. Тогда каждый доллар выше 200 000 долларов будет облагаться налогом по ставке 2,35% (1,45 + 0,9 = 2,35).

ИтогНалоги с заработной платы уменьшают получаемую вами зарплату. Но поскольку они вычитаются из вашего заработка, вам не придется платить огромные налоги один раз в год. Это может упростить управление вашими деньгами и даже может привести к возмещению налогов после уплаты налогов. Вот почему важно правильно заполнить форму удержания налогов W-4, когда вы начинаете новую работу, и обновлять ее по мере необходимости, поскольку это определяет, сколько ваш работодатель удерживает из вашей зарплаты.

Советы по налоговому планированию- Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут. Если вы готовы к сотрудничеству с местными консультантами, которые могут помочь вам в достижении ваших финансовых целей, начните прямо сейчас .

- Есть много способов снизить налоги. Финансовый консультант может помочь вам найти лучшую стратегию для ваших финансовых целей и потребностей.Если вы работаете не по найму, консультант может помочь вам избежать налогов на трудоустройство, структурируя ваш бизнес таким образом, чтобы выплачивать вам дивиденды вместо зарплаты.

- Если вы работаете на стороне, вам нужно будет платить налоги с этого дополнительного дохода. Вы можете платить ориентировочные налоги ежеквартально или получать больше налогов, удерживаемых из вашей зарплаты. Калькулятор федерального подоходного налога SmartAsset может помочь вам выяснить, какую сумму удерживать. (Вам понадобится квитанция о заработной плате, чтобы узнать, сколько вы платите налогов и сколько еще должны.)

Фотография предоставлена: © iStock / Ahlapot, © iStock / i_frontier, © iStock / GaryPhoto

Амелия Джозефсон Амелия Джозефсон — писатель, увлеченный освещением тем, связанных с финансовой грамотностью. Ее области знаний включают выход на пенсию и покупку жилья. Работа Амелии появилась в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов. Амелия, родившаяся с Аляски, теперь называет Бруклин своим домом.Как подсчитать, сколько работодатель платит в виде налогов на заработную плату | Малый бизнес

Мария Кристенсен Обновлено 20 марта 2019 г.

Некоторые налоги на заработную плату просто собираются работодателем и перечисляются государственным учреждениям, но есть также налоги, которые работодатели обязаны платить федеральным правительством и правительством штата. IRS публикует руководство по налогам на заработную плату, в котором перечислены все налоги и обязанности работодателей.

Независимо от того, ведете ли вы расчет заработной платы собственными силами или пользуетесь услугами провайдера, вы должны знать, как рассчитываются эти налоги для целей бухгалтерского учета и отчетности.Компании платят федеральные налоги и налоги штата по безработице, а также налоги на социальное обеспечение и бесплатную медицинскую помощь, и вы в конечном итоге несете ответственность за правильность их расчета и выплаты.

Федеральный закон о налоге на безработицу

Федеральный закон о налоге на безработицу (FUTA) требует федерального налога, который платят только работодатели. Удержания по налогу из заработной платы сотрудников отсутствуют. Он покрывает пособия по безработице и административные расходы по надзору за программами безработицы на уровне штата. Налог составляет 6 процентов от первых 7000 долларов валовой заработной платы работника.

Для многих работодателей, в зависимости от типа сотрудников и характера работы, налог будет полностью уплачен до конца года.

Расчет налога FUTA

Важно отметить, что если ваша компания находится в штате, где действует программа компенсации по безработице, вам, скорее всего, не придется платить максимально допустимый налог в размере 6 процентов. Работодатели имеют право на значительную скидку в размере 5,4 процента, если это так. Минимальный допустимый сбор налога FUTA составляет 0.6 процентов. Конгресс может изменить ставку налога FUTA в любое время, но она остается на прежнем уровне с 1983 года.

Для расчета налога умножьте свою ставку на валовую заработную плату сотрудника. Прекратить платить налог, когда работник достигает 7 000 долларов в год.

Расчет налога SUTA

Закон штата о налоге на безработицу (SUTA) позволяет штатам устанавливать свои собственные ставки налога на безработицу и, среди прочего, определять, кто имеет право на получение пособия по безработице.Государства должны следовать руководящим принципам FUTA, но могут принимать и вводят свои собственные.

Правила и ставки значительно различаются в разных штатах, поэтому важно связаться с вашим государственным департаментом, который занимается вопросами труда и безработицы, чтобы определить вашу ставку и размер оплаты. В некоторых штатах есть дополнительные налоги, например в Калифорнии, который взимает налог на обучение по безработице в размере 0,1 процента с первых 7000 долларов, заработанных в год. Штаты также устанавливают свои собственные базовые ставки заработной платы, которые могут превышать федеральный предел заработной платы в 7000 долларов.Каждый штат требует, чтобы работодатели платили налог, а некоторые также требуют, чтобы налог облагался налогом с работников.

Налог SUTA рассчитывается путем умножения заработной платы брутто на вашу ставку. Прекратите платить налог, когда работник достигнет базовой заработной платы, установленной вашим штатом.

Расчет налога FICA

Налог FICA состоит из налога на социальное обеспечение и налога на бесплатную медицинскую помощь. Налог платят как работодатели, так и работники. Конгресс может изменить ставки в любое время, но ставка Medicare остается неизменной с 1991 года, а ставка социального обеспечения остается стабильной с 2013 года.

По состоянию на 2019 год доля работодателя в системе социального обеспечения составляет 6,2 процента, а максимальная заработная плата составляет 132 900 долларов в год. Для расчета налога вычтите все соответствующие вычеты до налогообложения, такие как взносы на счет 401 (k) и медицинское страхование, из общей заработной платы сотрудника, а затем умножьте результат на 6,2 процента. Прекратить платить налог, когда работник достигает предела заработной платы.

По состоянию на 2019 год доля работодателя в налоге на Medicare составляет 1,45 процента, и предела заработной платы нет.Все доходы облагаются налогом. Для расчета налога вычтите все соответствующие вычеты до налогообложения, такие как взносы на счет 401 (k) и медицинское страхование, из общей заработной платы сотрудника, а затем умножьте результат на 1,45 процента.

Налог на заработную плату и взносы работодателя | Малый бизнес

Большинство малых предприятий начинаются как индивидуальные предприятия или товарищества, когда доход от бизнеса поступает непосредственно в налоговые декларации владельцев. Владельцы малого бизнеса обязаны отчитываться и платить налоги на доход от бизнеса, а также определенные налоги на заработную плату.«Налог на заработную плату» или «налог на трудоустройство» — это налог, который работодатели платят правительству в зависимости от заработной платы их сотрудников.

Типы налогов на заработную плату

Работодатели в США сталкиваются с несколькими различными налогами на заработную плату как на федеральном уровне, так и на уровне штата. Федеральное правительство и правительства многих штатов взимают подоходный налог с работников, в соответствии с которым работодатели должны удерживать определенную сумму дохода из заработной платы работника для целей налогообложения. Доход, удерживаемый работодателем для оплаты обязательств по подоходному налогу с сотрудников, является одним из видов налога на заработную плату.Другие налоги на заработную плату включают в себя налоги на социальное обеспечение, медицинское обслуживание и безработицу.

Взносы сотрудников и работодателей

Сотрудники несут ответственность за уплату 100 процентов своих собственных федеральных налогов и подоходных налогов штата. Удержание налогов для сотрудников просто служит способом обеспечить своевременную уплату налогов. С другой стороны, работодатели и работники разделяют бремя оплаты социального обеспечения и медицинской помощи. Согласно Управлению социального обеспечения США, работодатели обязаны вносить сумму, равную 6.2 процента заработной платы сотрудников по социальному обеспечению и 1,45 процента по программе Medicare. Сотрудники платят 4,2 процента по социальному обеспечению и 1,45 процента по программе Medicare. Налог на социальное обеспечение применяется к первым 110 100 долларам дохода работника.

Независимые подрядчики

Независимые подрядчики, нанятые предприятиями, не считаются сотрудниками. Вместо этого подрядчики — это индивидуальные работники, которые нанимают свои услуги для выполнения определенных задач для клиентов и сохраняют контроль над тем, как они выполняют свою работу.Компании, нанимающие независимых подрядчиков, не несут ответственности за уплату налогов на заработную плату подрядчиков и не должны удерживать налог с заработной платы подрядчиков.

Соображения

Ставки взносов наемных работников и работодателей по налогу на заработную плату могут со временем меняться. CNN сообщает, что снижение налога на заработную плату является причиной 4,2-процентной ставки налога на социальное обеспечение для служащих в 2012 году, и что ставка может вернуться до 6,2 процента, если снижение налогов не будет продлено в будущем.Если правительство решит пересмотреть Social Security или Medicare, это также может привести к изменению ставок взносов работодателя.

Ссылки

Биография писателя

Грегори Хэмел писатель с сентября 2008 года, а также является автором трех романов.