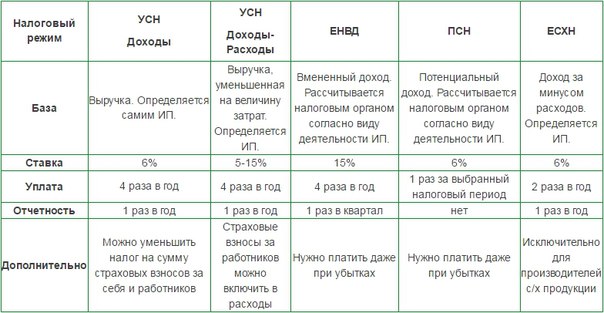

Страховые взносы ИП за работников при УСН

]]>Подборка наиболее важных документов по запросу Страховые взносы ИП за работников при УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Страховые взносы ИП за работников при УСНСудебная практика: Страховые взносы ИП за работников при УСН Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 14 «Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам» Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика правомерной, база по страховым взносам для ИП, не имеющего работников и применяющего УСН с объектом налогообложения «доходы минус расходы», должна исчисляться исходя из суммы доходов, уменьшенных на величину расходов. При этом суд сослался на Постановление КС РФ от 30.11.2016 N 27-П и на п. 27 Обзора судебной практики ВС РФ N 3 (2017), утвержденного ВС РФ 12.07.2017.

Подборка судебных решений за 2018 год: Статья 14 «Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам» Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

(Юридическая компания «TAXOLOGY»)Предприниматель оспаривал конституционность ч. 1, 3 ст. 5, ст. ст. 14 — 16 Федерального закона от 24.

07.2009 N 212-ФЗ, поскольку указанные нормы, в случае когда страхователь является индивидуальным предпринимателем, применяющим упрощенную систему налогообложения с объектом налогообложения «доходы» и привлекающим наемных работников, приводят к необходимости уплаты страховых взносов за себя, в том числе с сумм, выплаченных в виде заработной платы работникам, и страховых взносов с них. Отказывая в принятии жалобы к рассмотрению, КС РФ указал, что индивидуальные предприниматели, самостоятельно выбравшие упрощенную систему налогообложения с объектом налогообложения «доходы», для которой предусмотрена более низкая ставка налога, уплачивают страховые взносы исходя из всей суммы полученных доходов безотносительно от произведенных им расходов, при этом такие налогоплательщики уменьшают сумму налога на сумму уплаченных страховых взносов (п. 3.1 ст. 346.21 НК РФ). Таким образом, законодательное регулирование создает необходимый баланс интересов налогоплательщика (плательщика страховых взносов) с учетом выбранной им системы налогообложения и публичного субъекта, администрирующего соответствующие обязательные платежи. КС РФ отказал в принятии жалобы к производству, поскольку оспариваемое правовое регулирование, предоставляющее индивидуальным предпринимателям возможность формировать свои пенсионные права с учетом цели обязательного пенсионного страхования, социально-правовой природы и предназначения страховых взносов, направлено на реализацию права на пенсионное обеспечение и само по себе, в том числе в части установления порядка определения размера подлежащих уплате страховых взносов, не может рассматриваться как нарушающее конституционные права.Статьи, комментарии, ответы на вопросы: Страховые взносы ИП за работников при УСННормативные акты: Страховые взносы ИП за работников при УСН

07.2009 N 212-ФЗ, поскольку указанные нормы, в случае когда страхователь является индивидуальным предпринимателем, применяющим упрощенную систему налогообложения с объектом налогообложения «доходы» и привлекающим наемных работников, приводят к необходимости уплаты страховых взносов за себя, в том числе с сумм, выплаченных в виде заработной платы работникам, и страховых взносов с них. Отказывая в принятии жалобы к рассмотрению, КС РФ указал, что индивидуальные предприниматели, самостоятельно выбравшие упрощенную систему налогообложения с объектом налогообложения «доходы», для которой предусмотрена более низкая ставка налога, уплачивают страховые взносы исходя из всей суммы полученных доходов безотносительно от произведенных им расходов, при этом такие налогоплательщики уменьшают сумму налога на сумму уплаченных страховых взносов (п. 3.1 ст. 346.21 НК РФ). Таким образом, законодательное регулирование создает необходимый баланс интересов налогоплательщика (плательщика страховых взносов) с учетом выбранной им системы налогообложения и публичного субъекта, администрирующего соответствующие обязательные платежи. КС РФ отказал в принятии жалобы к производству, поскольку оспариваемое правовое регулирование, предоставляющее индивидуальным предпринимателям возможность формировать свои пенсионные права с учетом цели обязательного пенсионного страхования, социально-правовой природы и предназначения страховых взносов, направлено на реализацию права на пенсионное обеспечение и само по себе, в том числе в части установления порядка определения размера подлежащих уплате страховых взносов, не может рассматриваться как нарушающее конституционные права.Статьи, комментарии, ответы на вопросы: Страховые взносы ИП за работников при УСННормативные акты: Страховые взносы ИП за работников при УСНСколько ФОП должен платить налогов за себя и работников в 2020 году

С 1 января 2020 минимальная зарплата в Украине составляет 4723 грн в месяц. Это на 550 гривен больше, чем в 2019 году (было 4173 гривен).

Таким образом, в 2020 году ЕСВ составляет:

— 1039,06 грн в месяц;

— 3177,18 грн в квартал;

— 12 468 грн в год.

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

За сотрудника, который работает на минимальной зарплате, работодатель должен уплатить:

Ставка 4723 грн (из них НДФЛ 18% (850,14 грн) + военный сбор 1,5% (70,85 грн)) + ЕСВ (1039,06 грн) =

Из них «на руки» сотрудник получит 3 802 грн, поскольку НДФЛ и ВС удерживаются с его ставки, а работодатель вносит ЕСВ.

Общая сумма уплаченных налогов составит 1 960 грн/месяц или 23 520 грн/год.

Также ежегодно сотрудник получает обязательные 24 календарных дня отпуска, оплатить которые придется либо по ходу использования, или компенсировать в случае увольнения. С отпускных ФЛП тоже платит ЕСВ за свой счет (22% от суммы, но не менее минимальных в 1039,06 грн).

Упростить процесс уплаты налогов и подачу документов в госорганы поможет бот-бухгалтер ReporTax для ФЛП. ReporTax показывает налоговую задолженность и позволяет ее оплатить.

Читайте также:

В 2020 году налоговики проведут 6147 проверок

Правительство планирует отменить часть штрафов для пользователей РРО

Обратите внимание на важную аналитику:

К чему готовиться ФОПам: главные нововведения законов о РРО

Какие налоги уплачивает и какую отчетность сдает ИП за наемных работников

У индивидуальных предпринимателей на практике возникают вопросы по найму работников, отражению их доходов в налоговой отчетности и порядку уплаты с их доходов фиксированного налога, НДФЛ и соцналога. «Норма» обратилась с запросом в Министерство финансов и получила разъяснение:

«Норма» обратилась с запросом в Министерство финансов и получила разъяснение:

Запрос:

– Согласно Налоговому кодексу индивидуальные предприниматели с доходом до 100 млн сум. и их наемные работники имеют право выбора уплаты налога : в фиксированном размере или по декларации.

Если наемные работники уплачивают налог в фиксированном размере, налоговые агенты – индивидуальные предприниматели представляют налоговую отчетность по НДФЛ и соцналогу в отношении своих наемных работников в налоговый орган по месту налогового учета .

Ставки фиксированного налога приведены в приложении №13 к №ЗРУ-589 от 09.12.2019 г. только для индивидуальных предпринимателей.

На ИП, наряду с уплатой налогов и других обязательных платежей по своим обязательствам, возлагается обязанность уплатить за каждого работника фиксированный налог в размере 30% от установленной ставки, предусмотренной по виду деятельности, осуществляемому индивидуальным предпринимателем .

В то же время согласно п. 7 №ПП-3856 от 14.07.2018 г. индивидуальные предприниматели освобождены от уплаты фиксированного налога, уплачиваемого за каждого нанятого работника.

В связи с вышеизложенным возникают следующие вопросы:

- Если наемные работники выбрали уплату налога в фиксированном размере, кто должен уплачивать его в бюджет – работники или ИП?

- В какой сумме уплачивают налог в фиксированном размере наемные работники?

- Должен ли ИП представлять отчетность по налогу в фиксированном размере – своему и наемных работников? Если – да, то в какой форме представляется расчет, так как действующая форма отчетности по НДФЛ и соцналогу не предусматривает отражение в ней такого налога?

Министерство финансов разъяснило следующее:

– В соответствии с ч.ч. 2–3 ст. 385 НК индивидуальные предприниматели, доход от реализации товаров (услуг) которых не превышает 100 млн сум., и физические лица, состоящие в трудовых отношениях с индивидуальным предпринимателем, имеют право выбора уплаты налога:

- в фиксированном размере – в порядке, установленном ст.

392 НК;

392 НК; - на основании декларации о совокупном годовом доходе – в порядке, установленном ст. 397 НК.

392 НК;

392 НК;Согласно п. 24 Положения о порядке осуществления индивидуальными предпринимателями предпринимательской деятельности с наймом работников» на ИП, наряду с уплатой налогов и других обязательных платежей по своим обязательствам, также возлагается обязанность по уплате за каждого работника фиксированного налога в размере 30% от установленной ставки, предусмотренной по виду деятельности, осуществляемому ИП.

В соответствии с п. 38 данного Положения индивидуальные предприниматели, осуществляющие наем работников, несут ответственность за правильность исчисления налогов и других обязательных платежей с учетом требований настоящего Положения и своевременность их уплаты в соответствии с законодательством.

Также согласно п. 9.1 Трудового договора между индивидуальным предпринимателем и работником индивидуального предпринимателя, утвержденного прил. №2 к данному Положению, работодатель обязуется уплачивать за работника фиксированный налог и социальный налог в размере и в порядке, предусмотренных законодательством.

Кроме того, п. 7 постановления Президента «О мерах по совершенствованию и повышению эффективности работы по обеспечению занятости населения» №ПП-3856 от 14.07.2018 г. установлено, что индивидуальные предприниматели освобождаются от уплаты фиксированного налога, уплачиваемого за каждого нанятого работника.

Исходя из вышеизложенного:

- Работодатель обязуется уплачивать за работника налог в фиксированном размере и социальный налог в порядке, предусмотренном законодательством.

- Согласно п. 7 №ПП-3856 наемные работники освобождаются от уплаты налога в фиксированном размере.

- ИП представляет отчет о деятельности индивидуального предпринимателя (субъекта семейного предпринимательства), но не предоставляет налоговую отчетность по налогу в фиксированном размере.

Оригинал ответа Министерства финансов смотрите здесь.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналКуда индивидуальный предприниматель на ЕНВД должен платить зарплатные налоги

Некоторые предприниматели ведут свой бизнес не там, где живут. Если деятельность, которая ведется не по месту жительства, подпадает под ЕНВД, предпринимателю, возможно, придется встать на учет в ИФНС по месту ведения деятельности как вмененщику (Пункт 1 ст. 83, п. 2 ст. 11, п. 2 ст. 346.28 НК РФ). В результате он будет состоять на учете в двух инспекциях: и по месту жительства (где платит налог при УСНО или НДФЛ), и по месту ведения деятельности (где платит ЕНВД). Когда такой предприниматель нанимает работников для «вмененной» деятельности или одновременно и для «вмененной», и для обычной деятельности, у него возникают вопросы: куда и как платить НДФЛ и страховые взносы за этих работников и куда сдавать отчетность?

Страховые взносы перечисляются по месту жительства

Со страховыми взносами все просто. Если у вас есть наемные работники, вы платите обязательные взносы (Части 1, 3 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах…»; ст. 6, п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»):

— за себя;

— за работников.

При регистрации в качестве ИП территориальные отделения ПФР и фонда обязательного медицинского страхования по месту жительства ставят вас на учет автоматически: на основании сведений, полученных из налоговой инспекции (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании…»; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан…»).

11 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании…»; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан…»).

А вот при найме работников вы должны сами зарегистрироваться во внебюджетных фондах по своему месту жительства, но уже как страхователь-работодатель (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1; п. 3 ч. 1, ч. 3 ст. 2.1, п. 3 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»; ст. 6 Федерального закона от 24.07.1998 N 125-ФЗ; п. 21 Порядка регистрации в территориальных органах ПФР, утв. Постановлением Правления ПФР от 13.10.2008 N 296п; п. п. 2, 3 разд. I, п. 6 разд. II Порядка регистрации в территориальных органах ФСС, утв. Приказом Минздравсоцразвития России от 07.12.2009 N 959).

А это значит, что страховые взносы за всех работников (в том числе и занятых во «вмененной» деятельности в муниципальном образовании) вы перечисляете в фонды по своему месту жительства, а не по месту ведения деятельности (Часть 1 ст. 3, ст. 6, ч. 8 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ). Это нам подтвердили и в ФСС РФ.

Из авторитетных источников

Хутуева Лейля Артуровна, консультант отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ

«Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством перечисляются на счета ФСС, открытые в территориальных органах Федерального казначейства.

Взносы на обязательное социальное страхование от несчастных случаев на производстве страхователи уплачивают на единый централизованный счет ФСС.

Банковские реквизиты этих счетов доводятся до страхователей территориальными органами ФСС РФ по месту их регистрации.

Таким образом, когда предприниматель ведет деятельность не по месту жительства, страховые взносы за работников он уплачивает по тем реквизитам, которые ему сообщил орган ФСС по месту его жительства».

Аналогичной позиции придерживаются и в ПФР.

Из авторитетных источников

Дашина Тамара Николаевна, заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области

«Все расчеты предприниматель ведет по месту своего жительства, независимо от того, платит он взносы за себя или за работников. Соответственно, по месту своего жительства он платит взносы за себя как за предпринимателя на один КБК, а за работников как работодатель — на другой КБК».

Отчитываться по страховым взносам за работников вы также должны в фонды по месту своего учета, то есть по своему месту жительства (Часть 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ; п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ).

Уплата НДФЛ зависит от места работы сотрудников

С перечислением НДФЛ и представлением сведений по этому налогу все иначе.

Предприниматели как налоговые агенты обязаны перечислять НДФЛ, удержанный с доходов работников, в бюджет по месту своего учета (Пункты 1, 7 ст. 226 НК РФ). Туда же надо представлять и сведения о доходах работников по форме 2-НДФЛ (Пункт 2 ст. 230 НК РФ).

Но, как мы уже говорили, предприниматель-вмененщик одновременно состоит на учете в двух налоговых инспекциях: и по месту жительства, и по месту ведения «вмененной» деятельности (Пункт 1 ст. 83, п. 2 ст. 346.28 НК РФ).

И поскольку в НК РФ не прописан порядок перечисления НДФЛ вмененщиками, то непонятно, куда надо перечислять НДФЛ, удержанный с работников, занятых только во «вмененной» деятельности или одновременно во «вмененной» и обычной деятельности.

Работники заняты только во «вмененной» деятельности

Ранее контролирующие органы считали, что перечислять НДФЛ в этом случае вы должны по своему месту жительства (Письмо УФНС России по г. Москве от 10.04.2009 N 20-18/2/034920@). Такую же позицию заняли и некоторые суды.

Москве от 10.04.2009 N 20-18/2/034920@). Такую же позицию заняли и некоторые суды.

Однако потом ФНС и Минфин изменили свою точку зрения. И теперь они считают, что с доходов работников, занятых во «вмененной» деятельности, НДФЛ надо перечислять в бюджет по месту «вмененной» деятельности. В эту же инспекцию надо подавать и справки о доходах работников (Письма Минфина России от 01.09.2010 N 03-04-05/3-518, от 19.03.2010 N 03-11-11/60).

То есть контролирующие органы предлагают вмененщикам перечислять НДФЛ за работников в порядке, установленном для организаций, имеющих обособленные подразделения (Абзацы 2, 3 п. 7 ст. 226 НК РФ). Безусловно, это менее удобно. Но всегда безопаснее выполнять разъяснения контролирующих органов (Статья 75, пп. 3 п. 1 ст. 111 НК РФ).

Примечание

При ведении таких видов деятельности, как перевозка пассажиров и грузов, разносная и развозная розничная торговля, размещение рекламы на транспорте, вам не нужно вставать на учет в ИФНС по месту ведения «вмененной» деятельности (Статья 75, пп. 3 п. 1 ст. 111 НК РФ).

А раз вы будете стоять на учете только в налоговой по своему месту жительства, то в эту же инспекцию вы будете перечислять НДФЛ за всех работников и представлять справки 2-НДФЛ.

Что делать, если НДФЛ перечислили «не туда»

А как быть, если вы все-таки перечислили НДФЛ за работников, занятых во «вмененной» деятельности, по месту своего жительства? Может ли ИФНС по месту ведения «вмененной» деятельности, когда при выездной проверке обнаружит у вас недоимку по НДФЛ, начислить вам штраф (Статья 123 НК РФ) и пени (Статья 75 НК РФ)? По мнению Минфина — нет.

Из авторитетных источников

Стельмах Николай Николаевич, заместитель начальника отдела налогообложения доходов физических лиц Минфина России

«Статья 123 НК РФ предусматривает налоговую ответственность за неисполнение обязанности, возложенной на налогового агента, — за неправомерное неудержание и (или) неперечисление (неполное перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению.

Президиум ВАС РФ в Постановлении от 24.03.2009 N 14519/08, рассматривая аналогичную ситуацию, указал, что Кодекс не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления удержанного НДФЛ. И поскольку НДФЛ был удержан и перечислен своевременно и в полном объеме, у инспекции не имелось оснований для привлечения налогового агента к ответственности по ст. 123 НК РФ. Пеней тоже не будет, в том числе и когда налог перечислен в другой субъект РФ».

Однако налоговики на местах могут потребовать пени уплатить. Как они это делают в том случае, если организация, имеющая обособленные подразделения, перечислила НДФЛ с доходов работников ОП по месту нахождения головного подразделения, а не ОП. Причем пени налоговики начисляют со дня, когда НДФЛ должен был быть уплачен в бюджет по месту ведения деятельности, и по день его поступления.

Но это неправильно, так как для организаций, имеющих ОП, порядок перечисления НДФЛ по месту нахождения ОП закреплен в гл. 23 НК РФ (Пункт 7 ст. 226 НК РФ). А для предпринимателей в НК РФ нет обязанности перечислять НДФЛ за работников именно по месту ведения «вмененной» деятельности.

Если инспекция по месту ведения «вмененной» деятельности начислит вам пени, вы можете выбрать один из трех вариантов действий.

Вариант 1. Попытаться зачесть НДФЛ. В ИФНС по месту жительства надо написать заявление о зачете переплаты НДФЛ из одного местного бюджета в другой (Пункты 1, 4 ст. 78 НК РФ; п. 2 ст. 56, п. п. 2, 3 ст. 58, п. п. 2 — 4 ст. 61, п. п. 2, 3 ст. 61.1, п. п. 2, 3 ст. 61.2, ст. 63 Бюджетного кодекса РФ). В этом случае налоговикам придется делать межрегиональный зачет (Пункт 19 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации). Однако хотим вас предупредить, что это займет много времени. Чтобы выявить переплату по НДФЛ, налоговики по месту жительства, скорее всего, будут проводить выездную проверку. Кроме того, они могут и не согласиться сделать такой зачет. А все это время по месту ведения «вмененной» деятельности будут начисляться пени и вы будете терять свои деньги.

Кроме того, они могут и не согласиться сделать такой зачет. А все это время по месту ведения «вмененной» деятельности будут начисляться пени и вы будете терять свои деньги.

Вариант 2. Заплатить НДФЛ по месту ведения «вмененной» деятельности и вернуть по месту жительства. Понятно, что вам придется перечислить налог за счет собственных средств. И хотя отвлекать свои деньги и не хочется, ничего не поделаешь. С работников-то НДФЛ уже удержан и перечислен, просто не в тот бюджет. Некоторые специалисты налоговых органов считают, что это единственно возможный вариант.

Из авторитетных источников

Котов Кирилл Владимирович, советник отдела налогообложения физических лиц Управления налогообложения ФНС России

«Сразу оговорюсь, что могу высказать лишь свою личную точку зрения. Когда сотрудники предпринимателя заняты во «вмененной» деятельности, предприниматель должен перечислять НДФЛ за них там, где эти сотрудники работают. То есть в ИФНС, в которой он состоит на учете как плательщик ЕНВД.

Если он заплатил НДФЛ за этих работников по своему месту жительства, то деньги по назначению не поступили. Поэтому инспекция по месту «вмененного» учета имеет все основания начислить предпринимателю не только пени, но и штраф. Ни уточнить платеж, ни провести зачет предприниматель в такой ситуации не может. Так что советую как можно скорее заплатить НДФЛ за работников по месту ведения «вмененной» деятельности. А в ИФНС по месту жительства обратиться с заявлением о возврате платежа».

Вариант 3. Оспаривать в суде правомерность начисления пеней. При этом вам надо сделать акцент на том, что раз в НК РФ не прописан особый порядок перечисления НДФЛ вмененщиками, то вы правомерно перечислили всю сумму налога по одному месту учета — по месту жительства. А поскольку в бюджет по месту жительства НДФЛ перечислен полностью, то недоимки по налогу нет и пени вам начисляться не должны. Также укажите, что все неустранимые неясности по вопросу о том, куда надо перечислять НДФЛ в такой ситуации, должны толковаться в вашу пользу (Пункт 7 ст. 3 НК РФ).

3 НК РФ).

А чтобы в дальнейшем не спорить с налоговиками, за работников, занятых во «вмененной» деятельности, перечисляйте НДФЛ по месту ведения деятельности.

Работники заняты не только во «вмененной» деятельности

А как быть с работниками, которые заняты одновременно и в деятельности, по которой уплачивается ЕНВД, и в обычной деятельности, которую вы ведете по месту своего жительства? Куда перечислять НДФЛ и подавать справки 2-НДФЛ за этих работников? В Минфине нам разъяснили, что надо ориентироваться на то, где находится рабочее место работника.

Из авторитетных источников

Стельмах Н. Н., Минфин России

«Если рабочие места сотрудников (например, бухгалтера, секретаря, менеджера) расположены в регионе по месту жительства предпринимателя, то НДФЛ с доходов сотрудников надо перечислять в ИФНС, где предприниматель состоит на учете по месту жительства. В эту же инспекцию нужно представить и справки о доходах этих сотрудников».

* * *

С уплатой страховых взносов за работников нет никаких проблем — независимо от видов и мест деятельности взносы за всех работников надо платить по месту жительства. А вот НДФЛ придется платить двумя платежками: за работников, занятых во вмененке, — по месту ведения деятельности, а за остальных работников — по месту своего жительства.

Статьи по теме:

Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Понимание вашей платежной ведомости | Управление людских ресурсов

Чтобы просмотреть выписку о заработной плате

- Войдите в MyU.

- Щелкните My Pay .

- Нажмите Просмотреть / распечатать все платежные ведомости внизу страницы.

- В столбце Просмотр зарплаты щелкните выписку по зарплате, которую хотите просмотреть.

Образец отчета о заработной плате

Подробное описание каждого пронумерованного раздела см. По ссылкам ниже.Краткую справочную версию этой веб-страницы см. В Сводке отчета о заработной плате.

Пояснение к выписке о заработной плате

Раздел:

1-4: Общая информация

5: Налоговые данные

6: Часы работы и прибыль

7: Налоги

8, 9: Вычеты до и после налогообложения

10: Выплаты работодателю

11: Итого

12: Отпуск остатки

13: Распределение чистой заработной платы

14: Сообщение

Общая информация

Раздел 1

Информация о плательщике: Показывает название и адрес организации, ответственной за платеж.

Раздел 2

Платежная информация

- Бизнес-единица: Код вашей бизнес-единицы

- Номер совета: Номер чека. Если у вас есть прямой депозит, он покажет ноль.

- Дата извещения: Дата выписки чека.

Раздел 3

Ваше имя и адрес

Раздел 4

Платежные реквизиты

- Идентификационный номер сотрудника: Идентификационный номер вашего сотрудника

- Расположение: Место работы

- Группа заработной платы: Продолжительность вашей годовой занятости

- Дата начала выплаты: Первый день периода выплаты для данной выписки по зарплате

- Дата окончания платежа: Последний день платежного периода для данной выписки по зарплате

Обновление вашей личной информации

- Чтобы изменить свое имя : Обратитесь к администратору заработной платы / кадрового отдела вашего отдела.

- Для изменения адреса:

- Перейдите на вкладку «Моя информация» в MyU.

- Щелкните значок карандаша в разделе «Адрес», чтобы изменить свой домашний или почтовый адрес. (Чтобы изменить адрес своего кампуса, обратитесь к администратору заработной платы / отдела кадров вашего отдела.)

- Примечание для иностранных граждан: Укажите свой домашний адрес в США. Не меняйте его на адрес своей страны, пока не вернетесь в свою страну. Ваш последний чек и налоговые документы будут отправлены по почте на ваш домашний адрес в вашей стране.

Наверх

Налоговые данные

В разделе «Налоговые данные» вашей платежной ведомости указано, что вы указали в своей форме W-4:

- Ваше семейное положение

- Количество налоговых льгот

- Дополнительные суммы, которые вы выбрали для удержания из своей зарплаты

Штатом, указанным в верхней строке, будет Миннесота, если вы не заполнили форму соглашения о взаимности MW-R для Мичигана или Северной Дакоты, или если вы живете и работаете в другом штате, где университет зарегистрирован для удержания налогов — Калифорния, Колорадо, Иллинойс, Вашингтон или Висконсин.Тогда это состояние будет указано.

Семейное положение

Ваш W-4 покажет одну из трех категорий семейного положения:

- Одноместный

- женат

- Женат, но удерживает по более высокой ставке Единовременный

Если вы выбрали категорию 1 или 3, ваши налоги рассчитываются по единой ставке. Категория 2 рассчитывается по ставке женатых. Вот как категории семейного положения отображаются в разделе «Налоговые данные» вашей выписки по заработной плате:

Что вы заявляете о своем W-4 | Федеральный регистр | Описание штата Миннесота |

Одиночный | Одноместный | Одноместный; Женат, но проживает раздельно; или супруг (а) является иностранцем-нерезидентом |

женат | женат | женат |

Женат, но удерживает более высокую ставку Единая ставка | Одноместный | M — S курс |

Надбавки

Количество надбавок, заявленных вами в W-4, определяет, сколько налогов удерживается из вашей заработной платы.Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Доп. Процент и доп. Количество

В дополнение к удержанию на основе заявленных вами надбавок вы можете выбрать, чтобы из вашей зарплаты вычитались дополнительные налоги в виде процента от вашей заработной платы или фиксированной суммы в долларах. Выбранная вами сумма будет показана в Addl. Процентов или доп. Количество строк.

Наверх

Часы и прибыль

Описание: Тип получаемой вами оплаты. Эта область может также включать любые дополнения, разовые награды или другие формы компенсации.

Ставка: Ваша почасовая оплата (этот столбец отображается только для сотрудников, получающих почасовую оплату).

Часы работы: Для тех, кто получает почасовую оплату, в этом столбце отображается количество часов, за которые вам оплачивают в течение этого периода оплаты. Для наемных сотрудников это поле пусто.

Прибыль: Сумма брутто, полученная вам за этот период оплаты, за тип оплаты, указанный в разделе «Описание».

Часы работы с начала года: Общее количество часов, оплаченных вам за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Прибыль с начала года: Общая сумма, которую вы получили за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Виды заработка

Определения заработка: Чтобы узнать больше о типе заработка, указанном в разделе «Описание», см. Полный список определений типов заработка.

Налогооблагаемые дополнительные льготы: Налогооблагаемые дополнительные льготы не включены в раздел «Часы и прибыль» раздела «Прибыль или прибыль с начала года». Однако они включены в налогооблагаемую валовую прибыль ФРС, которая отображается в разделе «Итоги» в нижней части выписки по заработной плате.

Некоторые из этих дополнительных льгот, предоставляемых университетом, такие как автомобили, бесплатные билеты и помощь в оплате обучения для выпускников, облагаются налогом. Список этих налогооблагаемых льгот см. На странице «Описание дополнительных льгот, облагаемых налогом».

Наверх

Налоги

В этом разделе отображается сумма налогов, удерживаемых из вашей заработной платы, как за текущий платежный период, так и за текущий календарный год (с начала года).

Вот что означают описания:

Удержание из источника: Федеральные подоходные налоги

Fed Med / EE: Федеральный налог на медицинское обслуживание для сотрудников

Федеральный налог OASDI / EE: Федеральный налог на страхование по инвалидности (социальное обеспечение) по старости для сотрудников Удержание для иностранцев-нерезидентов

MN (или другое государство) Удержание: Государственные подоходные налоги

Наверх

Вычеты до и после налогообложения

Вычеты до налогообложения из вашей заработной платы уменьшают вашу налогооблагаемую заработную плату.Некоторые вычеты до налогообложения уменьшат вашу заработную плату на федеральном уровне и уровне штата или W-2, в то время как другие также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

Вычеты после уплаты налогов не уменьшают вашу налогооблагаемую заработную плату. Они взимаются только после удержания налогов из вашей налогооблагаемой заработной платы.

В этом разделе вашей платежной ведомости указано:

Описание: Тип удерживаемого удержания.

Сумма: Какая сумма удерживается как из текущего платежного периода, так и за текущий календарный год (с начала года).

Виды удержаний

Вычеты до налогообложения

Эти вычеты не облагаются федеральным подоходным налогом и налогом штата:

- 457 План отложенных выплат: План пенсионных накоплений и инвестиций с отсрочкой налогообложения

- Пенсионный план преподавателей: Требуемый пенсионный план преподавателей, профессиональных и административных сотрудников

- Государственная пенсионная система Миннесоты (MSRS): Требуемый пенсионный план для государственных служащих и сотрудников переговорных пунктов

- Местный 880 Здравоохранение и социальное обеспечение

- Дополнительный пенсионный план: Добровольный пенсионный накопительный и инвестиционный план

- Ассоциация пенсионного обеспечения государственных служащих (PERA): Требуемый пенсионный план для сотрудников полиции Университета Миннесоты

- План сбережений: План 401K для федеральных служащих

Эти вычеты не подлежат удержанию федерального подоходного налога и подоходного налога штата, а также удержания из системы социального обеспечения и медицинской помощи:

- Парковка

- Метропасс

- Медицинский

- Федеральная медицинская служба

- Стоматологическая

- Счета с гибким расходом:

- Возмещение расходов на здравоохранение

- Возмещение по уходу за иждивенцами

- Медицинское возмещение врачам Университета Миннесоты

- Компенсация иждивенцам врачей Миннесотского университета

Удержания после уплаты налогов

Вычеты после уплаты налогов включают, но не ограничиваются:

- Союзные взносы

- Страхование жизни

- Общественный фонд Драйв

- Разрешение на оздоровительный спорт

- Спортивные билеты

- Страхование инвалидности

- Страхование на случай длительного ухода

- Серия Northrop Dance

- Украшения (см. Ниже)

Для получения дополнительной информации о конкретном вычете обратитесь в соответствующую область, например, в Службу льгот для сотрудников, услуги парковки и транспорта, развлекательные виды спорта, Департамент легкой атлетики или концерты и лекции Northrup.Для получения информации о отчислениях из фонда Community Fund Drive обратитесь в Службу расчета заработной платы.

Украшения

Гарнитуры — это удержания по решению суда из заработной платы работника. Служба расчета заработной платы необходима для вычетов для выполнения постановления о выплате алиментов, налоговой задолженности или решения суда. Самые распространенные виды украшений:

- Взыскание кредитора : Юридический приказ об удержании части заработной платы работника для погашения долга перед кредитором

- Удержание алиментов на ребенка : Удержание в связи с постановлением суда или государственного агентства по обеспечению алиментов на содержание детей

- Налоговый сбор : Вычет для погашения федерального или государственного налогового долга.Налоговые сборы должны удерживаться перед всеми другими постановлениями о возмещении расходов, кроме алиментов.

- Распоряжения о банкротстве : Эти дополнения, выданные в соответствии с главой XIII Закона о банкротстве, имеют приоритет над другими требованиями заработной платы, включая налоговые сборы и распоряжения о выплате алиментов, полученные до банкротства. Все другие украшения прекращены, потому что доверительный управляющий оплатит их в соответствии с приказом о банкротстве.

- Студенческие ссуды : В 1991 году Конгресс разрешил удержание заработной платы для погашения просроченных студенческих ссуд в рамках Федеральной программы ссуд на семейное образование или Программы гарантированных студенческих ссуд.Распоряжения о выплате алиментов имеют приоритет перед выплатой студенческого кредита.

Наверх

Выплаты работодателю

В этом разделе показан вклад университета в стоимость ваших льгот. Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Описание: Тип пособия, выплачиваемого Университетом. Сюда могут входить:

- Медицинский UM

- UPlan Dental

- Основная жизнь сотрудника

- Базовая продолжительность жизни сотрудника *

- Дополнительная жизнь сотрудника *

- Страхование жизни детей *

- Педагогический инвалидность

- Пенсионный план преподавателей

- Государственная пенсионная система Миннесоты (MSRS)

Текущее: Сумма, выплаченная Университетом за текущий платежный период

YTD: Общая сумма, выплаченная Университетом с начала года

* Облагается налогом: Выплачиваемые работодателем льготы, помеченные звездочкой (*), облагаются налогом и подлежат удержанию федерального налога, налога штата, социального обеспечения и Medicare.Эти суммы добавляются к вашей налогооблагаемой валовой сумме (см. Что такое налогооблагаемая валовая сумма) для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) более 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

Наверх

Всего

В разделе «Итоги» в нижней части выписки о заработной плате отображается общая сумма заработной платы и удержаний как за текущий платежный период, так и за текущий год (с начала года).

Итого брутто: Ваша общая валовая заработная плата (из раздела «Часы работы и заработок» вашего платежного ведомости). Примечание. Налогооблагаемые дополнительные льготы не включаются в валовую прибыль.

ФРС, брутто: Сумма, используемая для расчета подоходного налога. Ваша налогооблагаемая валовая заработная плата может быть меньше вашей валовой заработной платы, поскольку часть вашей валовой заработной платы не облагалась налогом. См. Более подробную информацию в разделе «Общая сумма налогообложения» ниже.

Всего налогов: Общая сумма налогов, удерживаемых из вашей заработной платы.Он включает удержания на федеральном уровне и уровне штата.

Всего удержаний: Общая сумма ваших вычетов до налогообложения и вычетов после уплаты налогов, удержанных из вашей заработной платы.

Чистая зарплата: Ваша валовая прибыль за вычетом общих налогов и общих вычетов равна вашей чистой заработной плате.

Общие сведения о налогооблагаемой валовой прибыли

Ваша валовая сумма, облагаемая федеральным налогом, указана в разделе «Итоги» в нижней части выписки по зарплате. Это сумма, которая будет отображаться в графе 1 вашего W-2.Ваша облагаемая федеральным налогом заработная плата определяется следующим расчетом.

1. Начать с Итого брутто (Итоговая секция)

2. Добавьте дополнительных налоговых льгот (раздел «Часы работы и заработок»)

- Налогооблагаемые дополнительные льготы — это , а не , включенные в общую сумму брутто, поэтому вы должны добавить их к общей сумме заработной платы брутто. Если у вас есть налогооблагаемые дополнительные льготы, они будут указаны в разделе «Часы работы и заработок» вашего отчета о заработной плате.

- Облагаемые дополнительные льготы включают, но не ограничиваются:

- Стипендия Риджентс Пособие на обучение

- Льгота по автолизингу

- Подарочные карты

- Транспортные расходы

3. Добавить Облагаемые налогом выплаты работодателю

- Облагаемые налогом льготы, выплачиваемые работодателем, отмечены звездочкой (*) в разделе «Выплачиваемые работодателем пособия» вашей выписки по заработной плате. Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.

- Стоимость группового страхования жизни, предоставляемого работодателем, превышает 50 000 долларов США, считается налогооблагаемой льготой, которая добавляется к вашей налогооблагаемой заработной плате и указывается в вашей Форме W-2.

4. Вычесть вычетов до налогообложения Итого

- Вычеты до налогообложения уменьшат вашу облагаемую федеральным налогом заработную плату брутто и налогооблагаемую государством, а некоторые также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

- Вычеты до налогообложения включают, но не ограничиваются:

- Пенсионный план преподавателей

- Государственная пенсионная система Миннесоты

- Дополнительный пенсионный план

- Медицинские и стоматологические

- Парковка

5. Равно Федеральная налогооблагаемая валовая сумма

Наверх

Отпускные остатки

Остаток: Количество имеющихся у вас часов отображается для отпуска, отпуска по болезни и рабочего времени.

Дополнительная информация

Вы можете проверить остаток на вашем отпуске в любое время. Перейдите на вкладку «Мое время» в MyU, чтобы увидеть доступные вам часы:

- Отпуск

- Больничный

- Время комп.

- Персональный отпуск

Посетите веб-страницу Vacations and Leaves для получения более подробной информации (включая правила профсоюзного договора) по телефону:

- Отпуск и больничный

- Календари университетских праздников

- Семейный отпуск и отпуск по болезни

- Присяжные заседатели и явки в суд

- И многое другое

Наверх

Распределение чистой заработной платы

В этом разделе отображается ваша чистая зарплата и счета, на которые она была зачислена напрямую.Это может включать более одной учетной записи. Совет № относится к контрольному номеру.

Наверх

Сообщение

Обычно пусто. Если вы не используете прямой депозит, то здесь будет ваш отделяемый чек.

Что такое вычеты до уплаты налогов? | Определение, список и пример

Нужно ли вам удерживать деньги из заработной платы сотрудников помимо налогов (например, украшения или льготы)? Тогда вам может быть интересно, когда именно вы вычитаете взносы сотрудника — до или после уплаты налогов.Смотря как. Для точного удержания необходимо понимать, что такое вычеты до налогообложения.

Не знаете, что это означает или как это влияет на ваши налоговые расчеты? Мы вас прикрыли.

Что такое вычеты до налогообложения?

Вычет до налогообложения — это деньги, которые вы удаляете из заработной платы работника до удержания денег на уплату налогов, что снижает их налогооблагаемый доход. Отчисления до налогообложения идут на выплаты сотрудникам. Не все льготы являются вычетами до уплаты налогов.

Многие льготы спонсируются работником и работодателем, что означает, что обе стороны вносят свой вклад в любой страховой взнос, счет или программу, имеющуюся у сотрудника.Но когда вы вычитаете взнос работника из его заработной платы, вы делаете это либо до, либо после уплаты налогов, в зависимости от типа пособия.

Если вы предлагаете ряд льгот для сотрудников, скорее всего, вы столкнетесь с вычетом до вычета налогов. И вы, вероятно, столкнетесь с вычетами после уплаты налогов, которые являются льготами, которые вы удерживаете после уплаты налогов.

В отличие от вычетов после налогообложения, вычеты до налогообложения приносят пользу сотрудникам несколькими способами. Сотрудники получают выгоду и уменьшают сумму налоговой задолженности.Не говоря уже о том, что работодатели также пользуются снижением налогов.

Как вычеты до налогообложения влияют на налоги?

Опять же, вычеты до налогообложения уменьшают налогооблагаемую заработную плату работника. Это часто дает сотрудникам больше денег на расходы.

Итак, какие налоги уменьшает вычет до налогообложения? Вычеты до вычета налогов могут уменьшить федеральные, государственные и местные налоги работника:

Вычеты из заработной платы до налогообложения также снижают федеральный налог на безработицу (налог FUTA), который платят только работодатели. Кроме того, эти отчисления могут снизить государственный налог на безработицу, который платят только работодатели (за некоторыми исключениями штата).

Имейте в виду, что не все вычеты до налогообложения полностью освобождены от налогов. Некоторые вычеты освобождены от федерального подоходного налога, но не от налогов FICA и FUTA.

Пример

Допустим, у вас есть сотрудник с вычетом до налогообложения. Удержание составляет 50 долларов из расчета на заработную плату, и вы платите сотруднику брутто-зарплату в размере 1000 долларов за период выплаты заработной платы каждые две недели.

Во-первых, вычтите удерживаемые до вычета налогов 50 долларов из общей заработной платы сотрудника (1000 долларов):

1000–50 = 950

Налогооблагаемый доход работника составляет 950 долларов за период выплаты заработной платы.Теперь вы можете удерживать налоги с 950 долларов, а не с 1000 долларов.

Будущее налогообложение

Несмотря на то, что сейчас налога нет, сотрудники могут иметь задолженность по налогам на льготы до налогообложения позже, например, когда они пойдут использовать льготы.

Например, у сотрудника есть пенсионный счет до налогообложения. Вы удерживаете деньги до уплаты налогов и вносите их на счет. Когда сотрудник выходит на пенсию и использует сэкономленные средства, он должен платить налоги с этой суммы.

Пределы

Некоторые льготы производятся только до уплаты налогов до определенной суммы.Это означает, что вычет освобождается от налогообложения до тех пор, пока сотрудник не достигнет суммы взноса IRS или лимита освобождения от налогов. Лимит IRS для каждого типа вычета до налогообложения с пороговым значением может изменяться ежегодно.

Например, отчисления на счет сбережений здоровья имеют годовой лимит взносов в IRS, который не облагается налогами.

Список вычетов до налогообложения

Итак, какие вычеты производятся до вычета налогов? Ряд дополнительных льгот позволяет делать вычеты до уплаты налогов. Ниже приведен список общих выплат сотрудникам до вычета налогов.

Взносы в пенсионный план

Некоторые пенсионные планы имеют право на вычеты до вычета налогов, например, определенные IRA и типы планов 401 (k). Это позволяет сотрудникам откладывать на пенсию и сокращать налогооблагаемый доход.

Пенсионные счета до налогообложения обычно освобождаются от всех налогов на трудоустройство. Ознакомьтесь с конкретным планом, который вы предлагаете, для получения более подробной информации.

Пенсионные планы имеют требования и лимиты взносов IRS, которые меняются ежегодно. Существует дополнительный предел взносов для работников старше определенного возраста.

Хотя некоторые пенсионные планы являются вычетами до налогообложения, сотрудники должны платить налоги при получении выплат.

Имейте в виду, что не все пенсионные планы рассчитываются до вычета налогов. Взносы Roth IRA и Roth 401 (k) являются вычетами после уплаты налогов. Это требует, чтобы сотрудники уплатили с них налоги, прежде чем вы их удержите. Однако работник не должен платить налоги с выплат.

Взносы по страхованию здоровья

Вы можете удерживать взносы на медицинское страхование до вычета налогов, особенно если медицинские льготы являются частью плана по разделу 125.

Общие медицинские страховые выплаты до налогообложения включают:

- Медицинское страхование

- Страхование от несчастных случаев

- Стоматологическая страховка

- Страхование зрения

По большей части пособия по здоровью не уплачиваются до вычета налогов. Некоторые медицинские льготы имеют ограничения по взносам или особые правила удержания налогов.

Взносы в HSA и FSA

Делают ли ваши сотрудники вклад на счет медицинских сбережений (HSA) или счет гибких расходов (FSA)? Если это так, их взносы вычитаются до вычета налогов.

И HSA, и FSA являются счетами, на которые сотрудники могут вносить вклад и использовать для финансирования соответствующих медицинских расходов, таких как доплаты и удержания. Эти счета помогают сотрудникам экономить на медицинских расходах, которые не покрывает страховка, и уменьшать налогооблагаемый доход.

IRS устанавливает годовой лимит взносов для HSA и FSA. Как и в случае с пенсионными планами, люди старше определенного возраста могут вносить больший вклад на свой счет.

Взносы по страхованию жизни

Групповое страхование жизни освобождено от всех налогов на оплату труда.Однако он освобождается от налогов FICA только в размере 50 000 долларов США.

Премии должны идти на страхование жизни:

- Предоставляет общее пособие в случае смерти

- Предоставляется группе не менее 10 штатных сотрудников

- Работодатель прямо или косвенно несет

Взносы на транспортную программу

Транспортные или пригородные льготы — это вычеты до налогообложения, которые могут покрыть транспортные расходы работника.

Соответствующие транспортные расходы включают:

- Проездные на общественный транспорт (например, автобусы, поезда, метро и т. Д.)

- Расходы на парковку (например, парковка на работе или рядом с ней)

В зависимости от типа предлагаемых вами услуг пригородных поездок могут быть ограничения. Как только пособие достигает этого предела, оно больше не освобождается от налогов.

Не рассчитывайте вычеты до налогообложения самостоятельно. Онлайн-служба расчета заработной платы Patriot Software сделает все расчеты за вас с гарантированной точностью.Начните бесплатную пробную версию прямо сейчас.

Эта статья была обновлена с момента ее первоначальной публикации 25 апреля 2012 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.FAQ: Обновления налоговой программы стипендий

Мы обновили налоговую информацию по стипендиальной программе для медсестер (Nurse Corps SP) и стипендиальной программе для коренных жителей Гавайев (NHHSP).

Вопросы

Что изменилось?

До 2017 года мы удерживали федеральный подоходный налог с ежемесячной стипендии медсестер SP и участников NHHSP и годовой оплаты прочих разумных расходов (ORC).

1 января 2018 г. мы удержали федеральный подоходный налог, причитающийся с других компонентов премии (т. Е. Оплата обучения и сборов). Мы также удерживаем долю «служащего» налога Федерального закона о страховых взносах (FICA).

Мы будем сообщать обо всех средствах, предоставленных вам или вашей медицинской школе от вашего имени, в налоговую службу (IRS) по форме W-2.

Это новая политика?

Нет. Мы выполняем указания IRS.

В соответствии с разделом 117 (c) (1) Налогового кодекса, вся награда корпуса медсестер SP и NHHSP облагается налогом, поскольку она представляет собой оплату студентом услуг, необходимых в качестве условия для получения соответствующей стипендии.

Какая часть моей стипендии облагается налогом?

Все компоненты дипломов медсестер SP и NHHSP облагаются налогом. Это включает в себя обучение, сборы, ежегодный платеж ORC и ежемесячные выплаты стипендий.

Удерживаемый доход и налог FICA для сотрудников из премиальных выплат означает, что часть вашего вознаграждения может быть уменьшена, включая плату за обучение, выплачиваемую вашей школе.

Если удержанная сумма не покрывает ваши налоговые обязательства, вы должны уплатить оставшуюся сумму в IRS.

Что такое FICA?

НалогФедерального закона о страховых взносах (FICA) состоит из налогов на социальное обеспечение и медицинское обслуживание, уплачиваемых физическими лицами и работодателями.

Почему IRS забирает его из моей награды?

Хотя получение медсестры SP или NHHSP не делает вас сотрудником HRSA, IRS считает такие стипендиальные фонды «заработной платой», а HRSA — «работодателем», поскольку HRSA контролирует выплату средств.

Налог на трудоустройство (FICA) распространяется на всю награду — обучение, сборы, стипендии и ORC.

Агентство должно выплатить работодателю долю налога FICA (7,65%) и удержать долю работника в FICA (7,65%) из вашего вознаграждения.

Должен ли я подавать налоговую декларацию в IRS?

Чтобы определить, нужно ли вам подавать налоговую декларацию, вы должны либо

- Поговорите с профессиональным налоговым консультантом;

- Посетите IRS онлайн; или

- Обратитесь в справочную службу налоговой службы IRS по телефону (800) 829-1040

Вы не освобождаетесь от необходимости подавать налоговую декларацию в IRS, поскольку HRSA сообщило в IRS о доходах вашего корпуса медсестер SP или NHHSP.

Могу ли я рассчитать предполагаемую сумму вознаграждения после уплаты налогов?

Расчет SP и NHHSP для медсестер после уплаты налогов производится на индивидуальной основе. Он включает в себя множество факторов, специфичных для вас.

Например, сумма вашего вознаграждения, ваше семейное положение и количество пособий, которые вы запрашиваете в своем свидетельстве о пособии, удерживаемом сотрудником, W-4, будут влиять на размер удерживаемого федерального подоходного налога.

Мы не можем спрогнозировать сумму федерального подоходного налога, которую должен будет выплатить каждый стипендиат Медсестры или участник NHHSP.

Однако налоговые удержания FICA для каждого стипендиата одинаковы: доля «служащих» составляет 7,65% от общей суммы вознаграждения Корпуса медсестер или NHHSP (6,2% для социального обеспечения и 1,45% для Medicare).

Мы рекомендуем вам получить профессиональную консультацию по налогообложению, которая поможет вам рассмотреть вашу индивидуальную налоговую ситуацию и чистое влияние, которое изменения удержания и отчетности могут иметь на ваши льготы и налоговые обязательства.

Если моя плата за обучение уменьшится, могу ли я взять ссуду, чтобы оплатить разницу?

Мы предлагаем вам поговорить с консультантом по финансовой помощи в вашем медицинском учебном заведении, чтобы узнать о финансовых возможностях, которые могут помочь вам в оплате расходов на образование.

Могу ли я подать заявку на участие в другой государственной программе для получения дополнительных средств?

Как объясняется в применимом APG, вы можете искать другие источники финансирования, если вы не несете других обязательств по предоставлению услуг.

Предоставляете ли вы налоговые консультации или помощь?

HRSA не предоставляет налоговых консультаций.

Могу ли я отклонить вознаграждение или вернуть деньги и расторгнуть ваш контракт теперь, когда вы лучше понимаете влияние удержания налогов на вашу стипендию?

Вы можете отказаться от стипендии в любое время до того, как агентство подпишет ваш контракт.После того, как вы подпишете договор и HRSA подпишет его, договор вступает в силу.

Мы можем расторгнуть договор не позднее 1 июня того учебного года, к которому он относится, только если вы:

- Подайте письменный запрос на расторжение вашего контракта на этот учебный год; и

- Вернуть все суммы, которые были выплачены вам или от вашего имени за этот учебный год (обучение, сборы, стипендия и ORC).

Если вы соответствуете этим требованиям и мы расторгнем ваш контракт, у вас больше не будет обязательств по предоставлению услуг в этом учебном году.

Однако, если вы получали поддержку от Корпуса медсестер SP или NHHSP в течение одного или нескольких предыдущих школьных лет, вы все равно будете обязаны обслуживать вас в обмен на эти предыдущие годы поддержки.

Как с нами связаться

Звоните : 1-800-221-9393 | TTY : 1-877-897-9910

M — F | 8.00 — 20.00 (кроме государственных праздников)

Воспользуйтесь нашей контактной формой

Как с нами связаться

Поставьте нам лайк на Facebook

Подключиться через LinkedIn

Налог на прибыль (сотрудники) | Сервис

Срок оплаты

Ежеквартально плюс ежегодная сверка.

Конкретные сроки указаны ниже.

Ставка налога

3,8712%

для резидентов и 3,5019% для нерезидентов

Кто платит налог

Налог на прибыль — это налог на заработную плату, комиссионные и другие компенсации, выплачиваемые лицу, которое работает или живет в Филадельфии.

Вы должны платить налог на прибыль, если вы:

- Житель Филадельфии с налогооблагаемым доходом, у которого не удерживается городской налог на заработную плату из вашей зарплаты.

- Нерезидент, который работает в Филадельфии и не удерживает городской налог на заработную плату из вашей зарплаты.

Наиболее распространенная ситуация для подачи и уплаты налога на прибыль — это когда житель Филадельфии работает на работодателя за пределами штата. Работодатели за пределами штата не обязаны удерживать налог на заработную плату в Филадельфии, если они не имеют физического местонахождения в Пенсильвании или не облагаются налогом на доходы и поступления от предпринимательской деятельности.Если налог на заработную плату не удерживается, жители Филадельфии должны подавать и платить налог на прибыль самостоятельно.

Город Филадельфия не является стороной каких-либо соглашений о взаимном налогообложении с другими муниципалитетами. Жителей Филадельфии, работающих за пределами штата, могут потребовать подать и уплатить местный подоходный налог в этой юрисдикции в дополнение к налогу на прибыль Филадельфии. Нерезиденты Пенсильвании не могут претендовать на налоговый кредит в счет налога на прибыль Филадельфии в отношении подоходного налога, уплаченного в пользу любого другого штата или политического подразделения.

Если вы работаете не по найму, вы платите следующие налоги вместо налога на прибыль:

Если вам необходимо изменить налоговую декларацию о доходах, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией. Неполучение налоговой декларации не освобождает вас от ответственности за ее своевременную подачу и уплату налога. Вы можете уплатить налог на прибыль в электронном виде и распечатать свою налоговую декларацию.

Важные даты

Налог на прибыль необходимо подавать и уплачивать ежеквартально вместе с ежегодной выверкой в конце каждого календарного года.

На 2021 год квартальные сроки погашения:

- 1 квартал: 30 апреля 2021 г.

- 2 квартал: 2 августа 2021 г.

- 3 квартал: 2 ноября 2021 г.

- Q4: 1 февраля 2022 г.

Срок годовой выверки для 2020 года — 15 апреля 2021 года.

Срок годовой выверки для 2021 года — 15 апреля 2022 года.

Налоговые ставки, пени и сборы

Сколько это стоит?

Действует с 1 июля 2020 г.

3.8712% (резидент)

3,5019% (нерезидент)

Действует с 1 июля 2019 г.

3,8712% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2018 г.

3,8809% (резидент)

3,4567% (нерезидент)

Действует с 1 июля 2017 г.

3,8907% (резидент)

3,4654% (нерезидент)

Что будет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Скидки по налогу на прибыль не предоставляются.

Возврат налога на прибыль

Если вы одобрены для освобождения от уплаты налогов в соответствии с Графиком SP Пенсильвании 40, вы можете иметь право на возмещение налога на прибыль в зависимости от вашего дохода. Люди, соответствующие критериям, могут получить возмещение до 0.5% от городского налога на заработную плату, который их работодатель удерживает из их зарплаты или которые они перечисляют ежеквартально в своих налоговых декларациях.

Как применить уменьшение

Чтобы иметь право на получение ставок, основанных на доходах, вы должны приложить заполненное расписание SP Пенсильвании к своей петиции о возмещении или ежегодной выверке налоговой декларации о доходах сотрудников. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты не из Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию о доходах в Пенсильвании, должны включать подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Можно ли освободить вас от уплаты налога?

Вам не нужно платить налог на прибыль, если вы:

- Удержать городской налог на заработную плату из вашей зарплаты.

- Являются физическим лицом или частью партнерства, которое регистрирует и платит налог на чистую прибыль.

Как платить

Для подачи и оплаты налога на прибыль по почте:

1

Заполните форму заявления на получение налоговой декларации.

Форма заявки на открытие счета включена в ссылки на ресурсы на этой странице.

2

Отправьте заявку на номер:

Налоговое управление Филадельфии

1401 John F. Kennedy Blvd.

Филадельфия, Пенсильвания

19102

3

Файл возвращает и отправляет ежеквартальные платежи на:

Департамент Филадельфиивыручки

P.O. Box 1648

Филадельфия, Пенсильвания

19105–1648

4

Подайте и оплатите ежегодную выверку, отправив ее по адресу:

Департамент доходов Филадельфии

P.O. Box 1648

Филадельфия, Пенсильвания

19105–1648

Верх

| Код | Краткое описание | Длинное описание |

|---|---|---|

| ACR | AcctRecv | Дебиторская задолженность |

| АЦП | DCSA | Закон о расходах по уходу за иждивенцами |

| AHC | HCSA | Счет расходов на здравоохранение |

| BLF | BasLife | Базовое страхование жизни |

| УДАРА | КОБРА | COBRA — Супруг / ребенок после уплаты налогов |

| CPL | CompLoan | Компьютерная ссуда |

| CRF | CRF | Центр ответственного финансирования |

| CVA | ConvAdv | Conversion Advance |

| DEN | Стоматологическая | Дентал Премиум |

| ДЭП | DenDomPart | Стоматологический партнер на территории страны |

| EIC | Earn Inc | Кредит на заработанный доход |

| FED | Федеральный налог | Федеральный подоходный налог |

| FIM | FICA Med | FICA Medicare |

| ФИО | FICA SS | FICA Социальное обеспечение по старости |

| GIF | SwatGift | Подарок Swarthmore College |

| HRF | HIRefund | Возврат страхового взноса Health Ins |

| IMP | Impt Inc | Вмененный доход |

| IRS | IRS Леви | IRS Сбор из заработной платы |

| LMG | LandMtg | Ипотека земли |

| LNN | Кредит | Кредит |

| LST | LocSerTx | Налог на местные услуги |

| LTC | LongTerm | Долгосрочный уход |

| LTD | ООО | Длительная нетрудоспособность |

| LTX | LTDTxbl | LTD Налоговая премия |

| MED | Медицинский | Медицинский премиум |

| МВС | MedDomPart | Медицинский партнер в стране |

| MTG | Ипотека | Выплата по ипотеке |

| PCN | Фил NR | Налог на заработную плату нерезидентов Phila |

| PCR | Фил Рес | Налог на заработную плату резидентов Phila |

| ПТО | Edu WA | Приложение для повышения заработной платы |

| R4T | Ret457T | Выход на пенсию 457 — TIAA / CREF |

| R4V | Ret457V | Пенсия 457 — Авангард |

| RAC | RetAddlC | Retirement Addl — Калверт |

| КРЫСА | ДОБАВЛЕНИЕ | Дополнение для выхода на пенсию — TIAA / CREF |

| РАВ | RetAddlV | Retirement Addl — Авангард |

| REH | FacERHlt | Факультет здоровья пенсионеров |

| РНМ | Аренда-Mgw | Аренда — Только Морганвуд |

| RNT | Аренда | Арендная плата |

| RSC | RetSRACA | Пенсионный SRA — Calvert |

| RST | RetSRATC | Пенсионный SRA — TIAA / CREF |

| RSV | RetSRAVA | Пенсионный SRA — Авангард |

| RTC | RetireCA | Пенсионный план — Calvert |

| RTT | RetireTC | Пенсионный план — TIAA / CREF |

| RTV | Выход на пенсию VA | Пенсионный план — Авангард |

| SAV | SalAdv | Аванс заработной платы |

| SMD | MD ST TX | Налог штата Мэриленд |

| SNJ | NJ ST TX | Налог штата Нью-Джерси |

| SOH | OH ST TX | Налог штата Огайо |

| SPA | PA St Tx | Налог штата Пенсильвания |

| SVA | ВА ST TX | Налог штата Вирджиния |

| TRN | ТранЧек | План транзитного контроля |

| UNW | UnitdWay | Юнайтед Уэй |

| УПА | PA SUI | PA Государственная безработица EE |

| VIP | VisDomPart | Vision Внутренний партнер |

| VIS | Видение | Vision Premium |

| WA1 | WageAttm | Приложение к заработной плате — каждая зарплата |

| WA2 | WageAttm | Только приложение 1 и 2 к заработной плате |

| WA3 | WageAttm | Вложения в заработную плату% от валовой |

Как читать квитанцию о заработной плате

От: Государственные службы и закупки Канады

На этой странице показано, как получить доступ и интерпретировать квитанции о заработной плате в веб-приложении компенсации и с помощью системы оплаты Phoenix.В нем также объясняется, как интерпретировать массовые ретроактивные платежные ведомости, доступные в Фениксе.

На этой странице

Доступ к квитанции о платеже через Интернет

Вы можете получить доступ к квитанции об оплате одним из двух способов:

- Веб-приложение компенсации (CWA): выберите квитанции о заработной плате и архивные налоговые декларации

- Phoenix: выберите Главное меню / Самообслуживание / Расчет заработной платы и компенсации / Просмотр чека

Примечание: Обе онлайн-системы защищены паролем и требуют myKey для входа в систему.

Используйте

CWA для:- просмотреть архив квитанций о заработной плате (текущий год плюс предыдущий год)

- просмотреть даты начала и окончания платежного цикла

- Удобная печать квитанций о выплате

- доступ к налоговым декларациям до внедрения Phoenix

- просмотреть сведения о доходах за сверхурочную работу

- просмотреть разбивку ретроактивных платежей

- просмотреть разбивку отпусков без оплаты труда

Используйте Phoenix для:

- просмотреть последнюю квитанцию о выплате за 2 дня до даты выплаты

- доступ к архивам платежных квитанций с начала 2016 года

- доступ к налоговым декларациям Phoenix

- просмотреть массовые ретроактивные выплаты

Дополнительная информация

Устный перевод квитанции о заработной плате

Ваша квитанция о заработной плате содержит числовые коды оплаты и сокращения как в веб-приложениях компенсации, так и в Phoenix.Ознакомьтесь с этими списками общих кодов доходов и удержаний, сокращений и акронимов, чтобы понять, что они означают.

Коды оплаты и сокращения

Ваша квитанция о заработной плате содержит числовые коды оплаты и сокращения. Ознакомьтесь с этими списками общих кодов доходов и удержаний, сокращений и акронимов, чтобы понять, что они означают.

График отчислений

В месяцы, когда существует 2 периода выплаты заработной платы, 50% ежемесячных удержаний удерживаются в каждом периоде выплаты заработной платы.Когда в месяце 3 платежных периода, вычеты производятся только во втором и третьем платежных периодах. Это означает, что ваша первая чистая заработная плата за месяц будет выше, а ваша чистая заработная плата во втором и третьем периодах выплаты будет такой же, но ниже, чем в первом.

Примечание: Обязательные вычеты, такие как подоходный налог, пенсионный план Канады и страхование занятости, могут производиться в первый период выплаты заработной платы сотруднику.

Корешки на сумму 0 долларов

Вы можете получить квитанцию о заработной плате в размере 0 долларов США, если к вам применим любой из следующих трех сценариев:

- вам переплатили на сумму, превышающую вашу обычную зарплату за прошлый платежный период (в два раза больше вашей зарплаты)

- вы не указали какое-либо время, отработанное в течение определенного периода оплаты (относится только к сотрудникам, которые обычно заполняют и отправляют табель учета рабочего времени)

- прошлое действующее назначение вводится в систему управления персоналом или в систему оплаты труда постфактум («с опозданием»)

Взыскание переплаты за разовый платежный период соответствует стандартам Платежного центра.

В случае просроченного платежа платежная система сначала должна вернуть вам основную заработную плату за тот прошлый платежный период. Система регистрирует эту основную оплату как переплату, в результате чего выплачивается квитанция на сумму 0 долларов. После завершения восстановления платежная система обработает просроченный платеж. В следующий период оплаты вы получите 2 квитанции о выплате зарплаты:

- квитанция о текущей зарплате

- квитанция о просрочке выплаты заработной платы (разница между переплатой и просроченной выплатой)

Вы можете проверить квитанцию о выплате компенсации в веб-приложении на предмет обоснования суммы 0 долларов, выбрав права и вычеты .

Сотрудники должны просматривать все квитанции о заработной плате и проверять причитающиеся суммы.

Годовая зарплата

В квитанции о заработной плате не указана ваша годовая зарплата. Для подтверждения годовой зарплаты:

Заработная плата брутто

Ваша валовая заработная плата — это комбинация вашего регулярного заработка, любых причитающихся вам разовых платежей, ретроактивной оплаты и заработка за любые сверхурочные часы (включая сверхурочные и другие надбавки, такие как надбавки на питание), обработанные в том же самом период.Например, если вы работаете сверхурочно в ноябре, ваша заработная плата в середине декабря будет включать вашу обычную заработную плату, дополнительную оплату и любые другие виды заработной платы, которые вам причитаются.

Примечание: Сотрудники, которые вводят свое время и труд с помощью самообслуживания сотрудников Phoenix, должны подавать все заявки на время и труд до воскресенья (21:00 по восточному времени) недели без оплаты труда. Ваш менеджер и финансовый отдел должны утвердить до конца следующего дня (понедельника), если претензии должны быть включены в вашу следующую выплату.Свяжитесь со своим менеджером, чтобы гарантировать своевременное одобрение.

Пенсионные отчисления

Ваши пенсионные отчисления могут включать:

- Пенсия по выслуге лет (низкая ставка)

- Пенсия по выслуге лет (высокая ставка)

- пенсионные выплаты

Ваш пенсионный вычет ( PSSA ) рассчитывается по низкой или высокой ставке. Низкая ставка используется, когда ваша текущая годовая зарплата ниже определенного порога.Как только ваша годовая зарплата превысит эту сумму, размер вычета изменится на высокий.

Пенсионные отчисления Подробнее

Налоги и льготы

Расчет пособий, взносов и надбавок может изменяться в каждый платежный период. Однако это не повлияет на общую сумму, подлежащую выплате каждый календарный год.

Образец квитанции о выплате веб-приложений о компенсации

Вы можете просмотреть свою квитанцию о заработной плате, посетив Compensation Web Applications (CWA) / Pay stubs и заархивированные налоговые декларации .

Образец квитанции о зарплате Phoenix

Вы можете просмотреть квитанцию о заработной плате, посетив веб-приложение Compensation Web Applications (CWA) / систему оплаты Phoenix .

Сравнение ваших квитанций о заработной плате

Суммы ваших доходов и удержаний в квитанции о заработной плате CWA такие же, как и в Phoenix. Однако различия между терминологией CWA и терминологией Phoenix влияют на то, как эти суммы отображаются в квитанции о заработной плате. В этом разделе указывается, где терминология и методы отображения на каждой квитанции о заработной плате различаются, и объясняется, как.

Брутто

В CWA — это ваша общая заработная плата и дополнительный заработок, включая сверхурочные, надбавки и ретро-заработки (если применимо).

Phoenix отображает эту сумму брутто под Прибыль (Всего).

Налоги брутто

В CWA — это сумма вашего налогооблагаемого дохода, которая представляет собой вашу валовую заработную плату до налоговых вычетов и льгот.

Phoenix делит эту сумму и отображает ее в 2-х полях:

Итого налогов и отчислений

В CWA представлена сводка установленных законом налогов и удержаний из вашего платежа за текущий платежный период и с начала года до даты, или с начала года.

Phoenix отображает эту сумму в поле Сводка по зарплате (Общие налоги и общие вычеты).

Нетто

В CWA это общая сумма вашего платежа, равная заработной плате брутто за вычетом всех налогов и отчислений.

Phoenix отображает эту сумму под сводкой Paycheque (Net pay).

Федеральный налог

В CWA — это сумма, которую федеральное правительство удерживает из вашей заработной платы в соответствии с установленной ставкой для вашей зарплаты.

Phoenix отображает эту сумму в строке Налоги ( CIT или канадский подоходный налог).

Провинциальный налог

В CWA — это сумма, которую правительство Квебека вычитает из вашей заработной платы, если вы работаете в провинции или если вы проживаете в этой провинции и запрашивали вычет.

Phoenix отображает эту сумму в строке Налоги ( QIT , или подоходный налог Квебека).

Выход на пенсию

В CWA — это удержание из вашего пенсионного плана за государственную службу.

Phoenix разбивает этот вычет на 3 части в разделе Вычеты до налогообложения :

CPP / QPPВ CWA это вычет из вашего пенсионного плана Канады (CPP) или вычета из вашего пенсионного плана Квебека (QPP), в зависимости от того, что применимо.

Phoenix отображает этот вычет в разделе Налоги ( CPP или QPP ).

QPIPНомер CWA — это удержание из вашего плана страхования родителей Квебека.

Phoenix отображает этот вычет в разделе Налоги ( QPIP ).

Кредитный союз

В CWA это ваши отчисления по выплатам по ссуде, зарегистрированным пенсионным сберегательным планам, сбережениям или другим подобным отчислениям, если применимо.

Phoenix отображает этот вычет в строке Удержания после уплаты налогов (Удержание кредитного союза).

Членские взносы

В CWA это вычеты для взносов в вашу ассоциацию или профсоюз.

Phoenix отображает эти вычеты в разделе Вычеты до налогообложения (Сборы).

Пособие в случае смерти

В CWA — это сумма, удерживаемая для покрытия вашего плана дополнительного пособия в случае смерти.

Phoenix отображает этот вычет в строке Вычеты после уплаты налогов (дополнительное пособие в случае смерти).

Страхование здоровья

В CWA — это сумма, удерживаемая для вашего плана государственного медицинского обслуживания (PSHCP), если применимо.

Phoenix отображает этот вычет в строке Вычеты после уплаты налогов ( PSHCP )

Ретроактивная оплата труда и сверхурочная работа

Выбрав View Phoenix paycheque в CWA , вы можете просмотреть информацию о ретроактивной оплате и оплате сверхурочной работы с разбивкой по периоду работы и количеству часов для каждого типа заработка.

В квитанции о заработной плате Phoenix (доступной через опцию самообслуживания) информация о ретроактивной оплате и оплате сверхурочных включает описание заработка, код и уплаченную сумму.

Ретроактивная оплата и сверхурочная работа Дополнительная информация

Получение и интерпретация массовых ретроактивных отчетов о заработной плате

В этом разделе узнайте, где получить доступ к подробной информации о вашей массовой ретроактивной оплате в платежной системе Phoenix и как ее интерпретировать.

Об обратных платежах

Ретроактивная выплата — это выплата, произведенная в текущем периоде оплаты за любое увеличение заработной платы или заработной платы, полученной в течение прошлого периода.

Этот платеж рассчитывается на основе количества времени, в течение которого сотрудники работали на затронутой должности. Это начинается с даты вступления в силу пересмотра ставок заработной платы и заканчивается в последний день платежного периода до того, как новые ставки заработной платы были введены в систему Phoenix Pay.

Этот платеж может также включать оплату надбавок, которые были введены или изменены с подписанием нового коллективного договора или арбитражного решения.

Право на ретроактивные платежи

Сотрудники, бывшие сотрудники или, в случае смерти, имения бывших сотрудников, которые были сотрудниками в течение задним числом, имеют право на обратную ревизию.Временные, временные и сезонные сотрудники также имеют право на пересмотренную ставку заработной платы. Студентов нет.

Где найти эту информацию в Phoenix

Войдите в Phoenix. Чтобы просмотреть сведения, имеющие обратную силу (или ретро) для конкретной зарплаты, выполните следующие действия:

- следуйте по меню Самообслуживание / Расчет заработной платы и компенсация / Просмотр массовых ретро-платежей

- по Критерии поиска введите дату выдачи чека или номер чека

Примечание : Если вы не введете критерии поиска, появятся все подтвержденные чеки с массовыми ретро-платежами.

Как читать страницу массовых ретроактивных выплат

Эта страница отображает информацию в общей сложности в 9 столбцах. Каждая строка относится к определенному ретроактивному периоду оплаты.

Столбец 1: код дохода и столбец 2: описание

Столбец 1 относится к типу заработка, а столбец 2 описывает код. Описание также появляется на квитанции о зарплате Phoenix.

| Код заработка | Описание | Обзор кодов заработка |

|---|---|---|

| 210 | Корректировка регулярной заработной платы, пересмотр задним числом, текущий финансовый год | Корректировка регулярной оплаты труда с даты вступления в силу в текущем финансовом году или 1 апреля, в зависимости от того, что наступит позже, до даты, предшествующей подписанию коллективного договора |

| 211 | Корректировка регулярной заработной платы, пересмотр задним числом, предыдущий финансовый год | Корректировка регулярной оплаты труда с даты вступления в силу до даты, предшествующей дате подписания коллективного договора в предыдущем финансовом году |

| 212 | Корректировка регулярной заработной платы, пересмотр задним числом, предыдущий финансовый год 2 | Корректировка регулярной оплаты труда с даты вступления в силу до даты, предшествующей дате подписания коллективного договора во втором предыдущем финансовом году |

| 213 | Корректировка регулярной заработной платы, пересмотр задним числом, предыдущий 3 финансовый год | Корректировка регулярной оплаты труда с даты вступления в силу до даты, предшествующей дате подписания коллективного договора в третьем, четвертом или пятом предыдущих финансовых годах |

| 220 | Ретроактивная сверхурочная работа, текущий финансовый год | Корректировка сверхурочных с даты вступления в силу в текущем финансовом году или 1 апреля, в зависимости от того, что наступит позже, до даты, предшествующей подписанию коллективного договора |

| 221 | Ретроактивная сверхурочная работа, предыдущий 1 финансовый год | Корректировка оплаты сверхурочных с даты вступления в силу до даты, предшествующей дате подписания коллективного договора в предыдущем финансовом году |