виды, коэффициенты, образец приказа и порядок оформления

Правовое регулирование доплат и надбавок

В Трудовом кодексе не содержится определение доплат и надбавок. Здесь содержится указание на то, что надбавки и доплаты выступают частью оплаты трудовой деятельности, поэтому сведения о них должны быть прописаны в трудовом договоре, который подписывается с сотрудниками. Это правило приведено в абз. 5 ч. 2 ст. 57 Трудового кодекса.

Все надбавки и доплаты по ст. 135 Трудового кодекса разделяются на две крупные группы:

- Стимулирующие, которые мотивируют сотрудников к совершенствованию своих трудовых навыков, добросовестной или долгосрочной работе. Примерами таких надбавок являются надбавки за квалификацию и стаж.

- Компенсационные, которые призваны компенсировать сотруднику условия труда, которые отличаются от нормальных. Это, например, доплата за сверхурочную работу, за разъездной характер работы.

Согласно ч. 2 ст. 135 Трудового кодекса, компенсационные выплаты могут устанавливаться на предприятии локальными нормативно-правовыми актами, коллективными договорами и нормами трудового права. Так, согласно ст. 21 закона «О гостайне» от 1993 года №5485-1, предусмотрена надбавка для сотрудников структурных подразделений, которые ее охраняют. Надбавки для бюджетников прописаны в Положении от Министерства Финансов №102н.

2 ст. 135 Трудового кодекса, компенсационные выплаты могут устанавливаться на предприятии локальными нормативно-правовыми актами, коллективными договорами и нормами трудового права. Так, согласно ст. 21 закона «О гостайне» от 1993 года №5485-1, предусмотрена надбавка для сотрудников структурных подразделений, которые ее охраняют. Надбавки для бюджетников прописаны в Положении от Министерства Финансов №102н.

Что касается стимулирующих надбавок, то их введение на предприятии – это право, а не обязанность работодателя. Но если такие были установлены в компании и прописаны в локальных документах, то работодатель обязан будет их платить независимо от финансового положения.

Виды надбавок и доплат работодатель определяет самостоятельно по своему усмотрению за исключением тех ситуаций, когда он обязан их предоставить по нормам Трудового кодекса. В частности, здесь перечислены следующие виды обязательных доплат:

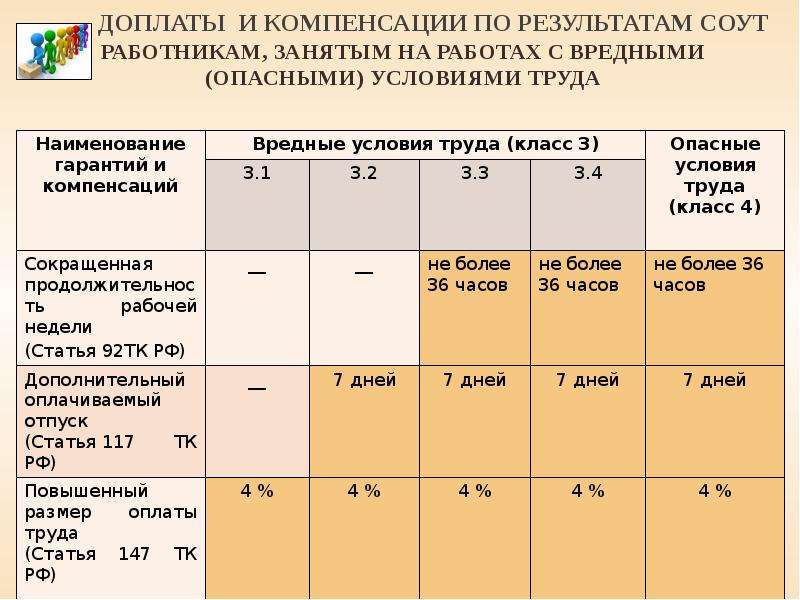

- за работу во вредных и опасных условиях – по ст.

147 Трудового кодекса;

147 Трудового кодекса; - за совмещение профессий или исполнение обязанностей отсутствующего лица – по ст. 151 Трудового кодекса;

- за расширение зоны обслуживания, объема работы – по ст. 151 Трудового кодекса.

147 Трудового кодекса;

147 Трудового кодекса;Спортсменам, которые получили спортивную травму, производится доплата к пособию по нетрудоспособности до среднего заработка по ст. 348.10 Трудового кодекса.

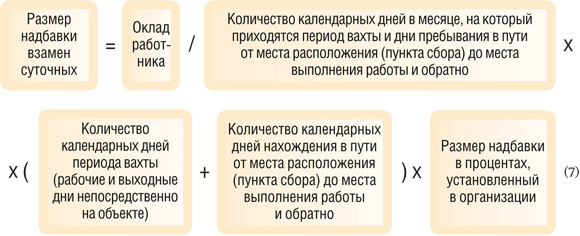

За работу в местностях с особыми климатическими условиями или за вахтовый метод работы сотрудникам полагается надбавка по нормам ст. 148, 317 и 302 Трудового кодекса. В ст. 317 ТК предусмотрена доплата сотрудникам за работу в условиях Крайнего Севера. Данная статья содержит отсылку к локальным нормативно-правовым актам, где определяется величина такой надбавки.

Трудовой кодекс не содержит указаний на размер добавок и доплат, который должен выплатить работодатель своим сотрудникам. Здесь сказано только о том, что работодатель определяет величину выплат по своему усмотрению, но с учетом минимальных значений по Трудовому кодексу.

Так, например, за работу во вредных или опасных условиях работодатель должен добавить от 4% от тарифной ставки или оклада, но он вправе и предусмотреть надбавку в большем размере.

Иные виды надбавок и доплат, на которые не указывается в Трудовом кодексе, работодатель предусматривает у себя в организации по своему усмотрению. В частности, работодатель может предусмотреть доплаты за стаж, профессионализм, работу со сведениями из состава коммерческой тайны и пр.

Тяжелые условия труда

Если человек в ходе выполнения трудовых обязанностей имеет определенные риски для собственного здоровья, то работодатель должен это как-то компенсировать. Вот только далеко не любая работа относится к вредной/тяжелой.

Перечень таких профессий очень обширен. В этот список входят работы:

- -под землей;

- -с заключенными под стражу;

- -на лесозаготовках;

- -в портах на разгрузке/погрузке;

- -водителем грузовых автомобилей, общественного транспорта и т. д.

д.

д.Некоторые условия труда называют особыми только в отношении женщин, так как им приходится выполнять тяжелую физическую работу. Например, такое практикуется в текстильной промышленности и сельскохозяйственном секторе (если женщина управляет тракторами и иной спецтехникой).

Чем надбавка отличается от доплаты

По вопросу разграничения понятий «доплата» и «надбавка» нет однозначной позиции. Российское законодательство не регулирует данный вопрос и никак не разделяет указанные термины. Таким образом, при обозначении данной выплаты нужно использовать именно то название, которое встречается в локальных нормативно-правовых актах или чаще встречается на практике применимо к конкретному случаю.

Но в некоторой литературе данные понятия разграничиваются так: надбавка носит стимулирующий характер, а доплата – компенсационный за работу в сложных условиях.

Персональная надбавка к окладу

Трудовое законодательство не содержит определения персональной надбавки. Такие формы доплаты устанавливаются работнику за особые отличительные качества, которые способствуют более эффективному исполнению трудовых функций.

Такие формы доплаты устанавливаются работнику за особые отличительные качества, которые способствуют более эффективному исполнению трудовых функций.

Персональные надбавки могут быть установлены за знание иностранных языков или при наличии второго высшего образования, профессиональное мастерство, необходимость работы на компьютере более 4 часов ежедневно и пр.

Подобные надбавки имеют целью стимулирование сотрудника к повышению своего профессионального уровня и формирование у них ответственности за выполненные задания.

Персональная надбавка вводится по нормам ст. 129 Трудового кодекса на основании действующего положения об оплате труда и по приказу руководителя.

Типовой образец такого приказа законодательно не предусмотрен. Работодатель может утвердить его по своему усмотрению. Бланк приказа о надбавке к заработной плате можно скачать здесь.

В приказе прописываются сведения о работнике, которому полагается надбавка, ее размер, правовые основания, в соответствии с которыми она устанавливается.

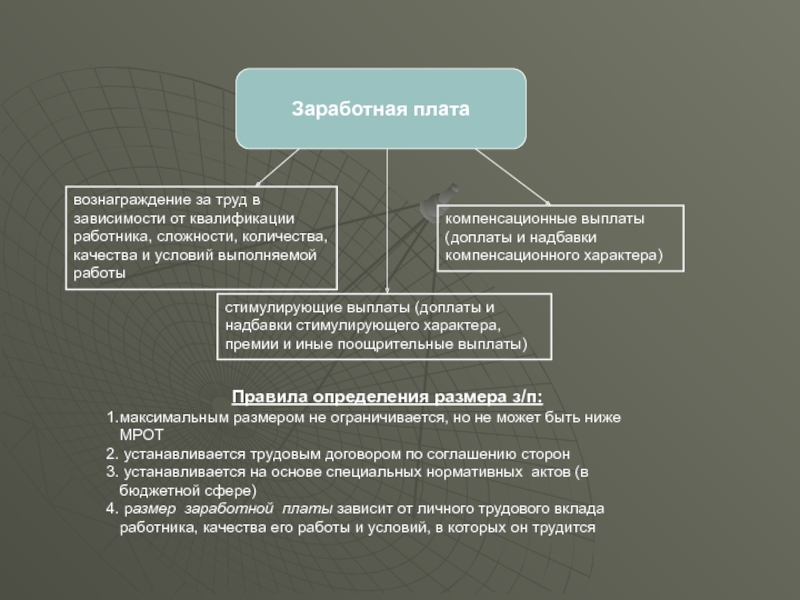

Что такое стимулирующие выплаты

По общему правилу, установленному частью 2 статьи 135 Трудового кодекса РФ, работодатели самостоятельно определяют объем и размер стимулирующих выплат для работников организации.

В состав стимулирующих выплат включают:

- доплаты;

- надбавки стимулирующего характера;

- премии;

- иные поощрительные выплаты.

Такое определение дает статья 129 Трудового кодекса РФ. Таким образом, стимулирующие выплаты – это специальная дополнительная оплата, которая производится работникам в составе заработной платы, для того, чтобы повысить мотивационную составляющую и стимулировать сотрудников к большим профессиональным достижениям.

Такое определение дает статья 129 Трудового кодекса РФ. Таким образом, стимулирующие выплаты – это специальная дополнительная оплата, которая производится работникам в составе заработной платы, для того, чтобы повысить мотивационную составляющую и стимулировать сотрудников к большим профессиональным достижениям.

В основное понятие включают все виды денежных выплат, применяемых в организации, а также формы материального стимулирования в неденежном эквиваленте

✔

Стимулирующие выплаты по заработной плате, что относится

Зарплата относится к основному вознаграждению за труд. В этот вид вознаграждения входят все виды доходов, размер зарплаты известен заранее, он легко вычисляется.

Различают следующие системы оплаты труда:

- простая повременная, повременно-премиальная;

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- комиссионная;

- система плавающих окладов;

- аккордная.

Полное описание особенностей каждой системы оплаты труда, примеры расчета заработной платы по ним в таблице «Системы Кадры».

Зарплата при любых вариантах расчета состоит из трех частей: постоянной, переменной, нерегулярных дополнительных выплат.

✔

Постоянная часть зарплаты

Постоянная (или фиксированная) часть оплаты труда относится к сумме вознаграждения, на которую каждый сотрудник рассчитывает всегда, она выплачивается в полном объеме. Постоянные выплаты не зависят от объема выполненных работ, зарплату выдают стабильно и своевременно. Постоянная часть составляет от 10 до 100 процентов общего дохода. При повременной оплате в нее включают оклад, надбавки, дополнительные и стимулирующие выплаты. Размер базовой зарплаты не может быть установлен ниже МРОТ.

Постоянные выплаты не зависят от объема выполненных работ, зарплату выдают стабильно и своевременно. Постоянная часть составляет от 10 до 100 процентов общего дохода. При повременной оплате в нее включают оклад, надбавки, дополнительные и стимулирующие выплаты. Размер базовой зарплаты не может быть установлен ниже МРОТ.

✔

Основная часть зарплаты

Региональная надбавка к окладу

Региональные надбавки при работе сотрудников в районах Крайнего Севера и других сложных для проживания регионах являются обязательными и предусмотрены в ст. 317 Трудового кодекса.

Конкретная величина таких надбавок определяется Постановлением Правительства в отношении каждого региона по отдельности (например, Постановление Правительства №1004 устанавливает надбавки для безводных районов Ростовской области).

Сегодня северные надбавки в зависимости от региона работы и категории работника установлены в следующем размере:

- 10% после первого полугода работы в условиях Антарктики и затем она повышается на 10% каждые полгода, пока не достигнет 100% (согласно Постановлению Правительства №832 от 2013 года).

- Аналогичный размер надбавок действует для некоторых регионов Крайнего Севера: Чукотского и Корякского округов, островов Северного Ледовитого океана и пр. (по указу Президиума СССР от 1967 года № 1908-VII).

- Для лиц моложе 30 лет надбавки устанавливаются в размере 20% за каждые полгода до достижения 100% (по постановлению Совмина РСФСР от 1990 года № 458).

- Для прочих районов Крайнего Севера установлены надбавки в размере 10% за каждые полгода трудового стажа, но в сумме не более 80% от оклада (Указ Президиума ВС СССР 1967 года №1908-VII).

Для тех местностей, которые по своим условиям приравнены к Крайнему Северу, устанавливаются надбавки в размере 10% за год работы, но в сумме не более 50%.

Надбавки за выслугу лет и высокую квалификацию

Надбавки за выслугу лет и высокую квалификацию достаточно часто встречаются на крупных предприятиях. Рассмотрим, каким образом они устанавливаются, на примере бюджетных организаций.

Правила установки стимулирующих доплат прописаны в п. 2.3 Положения об оплате труда и со ссылкой на Приказ Минздравсоцразвития от 2007 года №818. К таким выплатам относят надбавки за интенсивность и высокие результаты, за качественно выполненные работы и за выслугу лет (или трудовой стаж).

На основании указанных правил на такие выплаты может направляться не более 30% ассигнований из бюджета. Но это ограничение действует только по отношению к бюджетникам: частные компании вправе устанавливать величину доплат и надбавок за выслугу и квалификацию в произвольном размере.

Стимулирующие выплаты устанавливаются руководителями бюджетных организаций в процентном отношении к окладу или в фиксированной сумме.

Стаж для начисления надбавки начисляется на основании Постановления Правительства №1012 от 1993 года. Сюда входит весь период осуществления трудовой деятельности в соответствующей местности независимо от возникающих перерывов (за исключением случаев увольнения сотрудника по его вине). Также из трудового стажа исключаются периоды предпринимательской деятельности и работы по гражданско-правовым договорам.

Также из трудового стажа исключаются периоды предпринимательской деятельности и работы по гражданско-правовым договорам.

Иные надбавки и компенсации

Также, согласно ст. 151 ТК, сотрудникам полагается доплата за совмещение и расширение зоны обслуживания. В ст. 144, 148 ТК прописаны компенсации за тяжелую работу, работу в опасных условиях, тяжелых условиях, трудных климатических условиях.

Доплата полагается сотрудникам и по ст. 147 Трудового кодекса, если условия работы не соответствуют требованиям законодательства. Так, сотрудникам полагается доплата за работу в ночное время, в выходные и пр.

По ст. 147 ТК РФ основным условием начисления таких надбавок является несоответствие условий работы требованиям трудового законодательства (раздел 10 ТК РФ).

Для отдельных категорий сотрудников могут быть установлены специальные доплаты и надбавки. Например, для работников прокуратуры они вводятся на основании закона «О прокуратуре РФ» от 1992 года №2202-1.

К наиболее распространенным выплатам подобного рода относятся доплаты за допуск к гостайне, стаж работы, знание иностранного, наличие определенного звания или класса, профессиональный уровень и пр.

Некоторые надбавки устанавливаются при наличии определенных заслуг перед государством, например, для пенсионеров или граждан со званием Героев РФ или ССР. Последняя категория по ст. 2 закона «О дополнительном…» от 2002 года №21-ФЗ может рассчитывать на ежемесячное содержание в размере 415% от социальной пенсии.

Размер ветеранских надбавок на основании ст. 22 Закона «О ветеранах» №5-ФЗ определяется региональными нормативно-правовыми актами и варьируется в зависимости от региона.

Для военнослужащих, участвующих в разминировании, определен размер доплаты в 1-2,5% оклада. Для сотрудников МВД при выполнении ими обязанностей в условиях повышенного риска надбавка составляет 100% от оклада (на основании ФЗ-247 «О социальных гарантиях…»).

Кому положена повышенная оплата?

Оплата в особых условиях труда работников по ТК РФ имеет повышенные значения в ряде случаев. К таковым относятся следующие обстоятельства: работа на тяжелом/опасном производстве – в ходе нее человек может получать профессиональные заболевания, наносить непоправимый вред своему здоровью; работа в особых условиях климата.

К таковым относятся следующие обстоятельства: работа на тяжелом/опасном производстве – в ходе нее человек может получать профессиональные заболевания, наносить непоправимый вред своему здоровью; работа в особых условиях климата.

Общее правило о повышении зарплат для таких сотрудников закреплено в ст. 146 ТК РФ. Более детально о назначении доплаты говорится в ст. 147, 148 ТК РФ.

Доплаты и надбавки к заработной плате по ТК РФ

В состав заработной платы присутствуют различные доплаты и надбавки, начисление которых регулируется гл. 21 ТК РФ. Некоторые из них являются обязательными, а некоторые работодатель устанавливает по своему усмотрению. Из-за этого часто возникают трудовые споры, и конфликтную ситуацию удается уладить только в суде. Рассмотрим подробнее, какие доплаты и надбавки к заработной плате существуют, в каких случаях они должны начисляться.

Что говорит Трудовой Кодекс о доплатах

Конкретная величина доплат и надбавок к заработной плате в ТК РФ не оговаривается, однако в законе говорится, что они являются частью оплаты труда. Информация о них должна быть обязательно зафиксирована в трудовом договоре между работодателем и работником. Принято различать следующие виды доплат:

Информация о них должна быть обязательно зафиксирована в трудовом договоре между работодателем и работником. Принято различать следующие виды доплат:

- Стимулирующие . Это выплаты, которые вводятся работодателем для поощрения сотрудников и формирования положительной мотивации. К примеру, это доплаты за более высокую квалификацию или продолжительный трудовой стаж.

- Компенсационные . Они начисляются за выполнение сложной или вредной работы, например, это надбавка за разъездной характер или ненормированный рабочий день.

Когда сотрудник устраивается на работу, он подписывает трудовой договор, в котором должны быть детально прописан оклад, а также все положенные надбавки и доплаты. Если работодатель нарушает условия договора и не выплачивает их, это станет поводом для обращения в инспекцию труда и в суд.

Обязательные и необязательные надбавки

Ряд доплат устанавливается государством, и обязанность работодателя – своевременно выплачивать их работнику. Они прописаны в Трудовом Кодексе, в котором закреплен минимальный размер. Работодатель может по собственному усмотрению увеличить размер доплаты, но он не может сделать ее меньше установленного минимума.

Они прописаны в Трудовом Кодексе, в котором закреплен минимальный размер. Работодатель может по собственному усмотрению увеличить размер доплаты, но он не может сделать ее меньше установленного минимума.

В перечень обязательных входят следующие доплаты и надбавки:

- За вредные и опасные условия труда. Информация об этом прописана в статье 147 ТК РФ, и минимальная величина выплаты составляет 4% от прописанного в договоре оклада.

- За расширение зон обслуживание и увеличение объемов работы. Информация об этой надбавке прописана в ст. 151 ТК.

- За замену, то есть исполнение обязанностей отсутствующего работника. Эта норма также закреплена в ст. 151.

- За работу в условиях суровых климатических условий (в народе ее называют «Северной»). Норма закреплена в статьях 148 и 317 Трудового Кодекса.

- За работу вахтовым методом. Информация об этом прописана в ст. 302 трудового Кодекса.

- Спортсмены имеют право на доплату к пособию по нетрудоспособности после травмы до достижения размера среднего заработка. Правила начисления надбавки закреплены ст. 348 ТК РФ.

Правила начисления надбавки закреплены ст. 348 ТК РФ.

Правила начисления надбавки закреплены ст. 348 ТК РФ.Документальное оформление надбавок

| № | Наименование субъекта РФ | Размер РК |

|---|---|---|

| 1 | Республика Адыгея | |

| 2 | Республика Алтай: | |

| на всей территории | 1,4 | |

| Кош-Агачский, Улаганский районы | 1,4 | |

| 3 | Республика Башкортостан: | |

| на всей территории | 1,15 | |

| 4 | Республика Бурятия: | |

| на всей территории | 1,2 | |

| Баргузинский, Курумканский, Окинский районы | 1,3 | |

| 5 | Баунтовский, Муйский, Северобайкальский районы, г. Северобайкальск Северобайкальск | 1,7 |

| 6 | Республика Дагестан: | |

| для населенных пунктов, находящихся на высоте от 2000 до 3000 метров над уровнем моря | 1,2 | |

| для населенных пунктов, находящихся на высоте от 1500 до 2000 метров над уровнем моря | 1,15 | |

| 7 | Республика Ингушетия | |

| 8 | Кабардино-Балкарская Республика | |

| 9 | Республика Калмыкия: | |

| на территории Калмыцкой АССР, ограниченной с севера и запада линией границы с Астраханской областью через с. Чомпот, с. Северный, пос. Цаган-Нур, с. Буругсун — 10 км, восточнее с. Кугульты, далее до южной границы Приозерного района с. Шатта-УланЭрге, с. Ики-Бурул, пос. Южный, с юга по границе Калмыцкой АССР со Ставропольским краем и Дагестанской АССР до Каспийского моря; в совхозах «Раздольный», «Северный», им. Чкалова, «Новый», «Ялмата», «Улан-Эргинский», «Красный Путиловец», «Хомутниковский» | 1,3 | |

на территории Юстинского, МалоДербетовского и Приозерного районов, ограниченной с запада линией от озера Барманнак, совхоз им. Чапаева, с. Деде-Ламон — с. Бургсун и с юга территорией, где предусмотрен коэффициент в размере 1,3; на территории Приозерного, Целинного, Яшкульского и Ики-Бурульского районов, ограниченный с запада и северо-запада линией 10 км восточнее Кегульты с. Бор-Нур, с. Джендик, пос. Буратинский, с. Гигант с юга и юго-востока границей Ики-Бурульского района со Ставропольским краем, с севера и востока — территории, где предусмотрен коэффициент 1,3; в совхозах «Буратинский», «Приозерный», «Бага-Бурульский», «Маныч» Чапаева, с. Деде-Ламон — с. Бургсун и с юга территорией, где предусмотрен коэффициент в размере 1,3; на территории Приозерного, Целинного, Яшкульского и Ики-Бурульского районов, ограниченный с запада и северо-запада линией 10 км восточнее Кегульты с. Бор-Нур, с. Джендик, пос. Буратинский, с. Гигант с юга и юго-востока границей Ики-Бурульского района со Ставропольским краем, с севера и востока — территории, где предусмотрен коэффициент 1,3; в совхозах «Буратинский», «Приозерный», «Бага-Бурульский», «Маныч» | 1,2 | |

| на территории Калмыцкой АССР, за исключением территории, где предусмотрены коэффициенты 1,3 и 1,2, г. Элисты и территории западнее озера Маныч и МанычГудило; в совхозах «АршаньЗельменский», «Обильный», «Ергенинский», «Садовый», «Троицкий», «Балковский», «Западный», «Ленинский», «Вознесеновский» | 1,1 | |

| в населенных пунктах, обеспеченных питьевой водой и водой для бытовых нужд, а также в районных центрах коэффициенты снижаются соответственно с 1,3 до 1,2, с 1,2 до 1,1 | ||

| 10 | Карачаево-Черкесская Республика | |

| 11 | Республика Карелия: | |

| Кондопожский, Питкярантский, Прионежский, Пряжинский, Суоярвский, Лахденпохский, Олонецкий районы, города Петрозаводск, Сортавала | 1,15 | |

| Медвежьегорский, Муезерский, Пудожский, Сегежский районы | 1,3 | |

г. Сегежа и подчиненные его Администрации населенные пункты Сегежа и подчиненные его Администрации населенные пункты | ||

| Беломорский, Калевальский, Кемский, Лоухский районы, г. Костомукша | 1,4 | |

| г. Кемь и подчиненные его Администрации населенные пункты | ||

| 12 | Республика Коми: | |

| Княжногорский, Корткоросский, Сысольский, Сыктывдинский, Прилузский, Усть-Вымский, УстьКуломский, Койгородский районы, г. Сыктывкар | 1,2 | |

| Печорский, Сосногорский, Ижемский, Усть-Цилемский, Троицко-Печорский, Удорский районы | 1,3 | |

| города Ухта и подчиненные его Администрации населенные пункты, Печора и подчиненные его Администрации населенные пункты, Сосногорск и подчиненные его Администрации населенные пункты, Вуктыл и подчиненные его Администрации населенные пункты | ||

| Вуктыльский район, г. Вуктыл | 1,4 | |

| Усинский район, города Инта, Усинск | 1,5 | |

| 13 | г. Воркута Воркута | 1,6 |

| 14 | Республика Марий Эл | |

| 15 | Республика Мордовия | |

| 16 | Республика Саха (Якутия): | |

| районы, расположенные до Полярного круга, южнее 65 град. северной широты: Алданский, Амгинский, Верхневилюйский, Вилюйский, Горный, Кобяйский, Ленинский, Ленский, МегиноКангаласский, Нерюнгринский, Намский, Мирнинский, Олекминский, Орджоникидзевский, Сунтарский, Таттинский, Томпонский, УстьАлданский, Усть-Майский, Чурапчинский, Якутский | 1,7 | |

| районы, расположенные за Полярным кругом, не ниже 65° северной широты: Абыйский, Аллаиховский, Анабарский, Булунский, Верхнеколымский, Верхоянский, Жиганский, Мирнинский (территория Айхальского поссовета и Удачнинского горсовета), Момский, Нижнеколымский, Оймяконский, Оленекский, Среднеколымский, Усть-Янский, Эвено-Бытантайский | 2 | |

| местности, где расположены предприятия и стройки алмазодобывающей промышленности, на месторождениях «Айхал» и «Удачная», прииски «Депутатский» и «Кулар» | 2 | |

| 17 | Республика Северная Осетия Алания | |

| 18 | Республика Татарстан | |

| 19 | Республика Тыва: | |

| на всей территории | 1,4 | |

| Монгун-Тайгинский, Тожинский, Кызылский (территория Шынаанской сельской Администрации) районы | 1,5 | |

| 20 | Удмуртская Республика | |

| на всей территории | 1,15 | |

| 21 | Республика Хакасия: | |

| на всей территории | 1,3 | |

| 22 | Чеченская Республика | |

| 23 | Чувашская Республика — Чувашия | |

| 24 | Алтайский край: | |

| на всей территории | 1,15 | |

| Алейский, Баевский, Благовещенский, Бурлинский, Волчихинский, Егорьевский, Завьяловский, Ключевский, Кулундинский, Мамонтовский, Михайловский, Немецкий, Новичихинский, Панкрушихинский, Поспелихинский, Родинский, Романовский, Рубцовский, Славгородский, Суетский, Табунский, Угловский, Хабаровский, Шипуновский районы, города краевого подчинения Алейск, Славгород, Яровое | 1,25 | |

| 25 | Краснодарский край | |

| 26 | Красноярский край: | |

| на всей территории | 1,3 | |

| Кежемский район | 1,6 | |

Туруханский (севернее рек Нижняя Тунгуска и Турухан) район, местности, расположенные севернее Полярного круга (за исключением г. Норильска и подчиненных его Администрации населенных пунктов), г. Игарка и подчиненные его Администрации населенные пункты Норильска и подчиненных его Администрации населенных пунктов), г. Игарка и подчиненные его Администрации населенные пункты | ||

| г. Норильск и подчиненные его Администрации населенные пункты | 1,8 | |

| 27 | Приморский край: | |

| на всей территории | 1,2 | |

| поселки рудников Таежный и Тернистый Красноармейского района | 1,4 | |

| 28 | Ставропольский край | |

| 29 | Хабаровский край: | |

| Хабаровский, Бикинский, Вяземский, имени Лазо, Нанайский районы, г. Хабаровск | 1,3 | |

| Аяно-Майский, Тугуро-Чумиканский, Николаевский, имени Полины Осипенко, Комсомольский, Советско-Гаванский, Ванинский, Солнечный, Амурский, Верхнебуреинский, Ульчский районы, г. Комсомольск-на-Амуре | 1,5 | |

| Охотский район | 1,7 | |

| 30 | Амурская область: | |

| Архаринский, Белогорский, Благовещенский, Бурейский, Завитинский, Ивановский, Константиновский, Мазановский, Михайловский, Октябрьский, Ромненский, Свободненский, Серышевский, Тамбовский районы, города Благовещенск, Белогорск, Райчихинск, Свободный | 1,3 | |

Магдачинский, Шимановский районы, г. Шимановск Шимановск | 1,4 | |

| Сковородинский район | 1,5 | |

| Зейский, Селемджинский, Тындинский районы, города Зея, Тында | 1,7 | |

| 31 | Архангельская область: | |

| на всей территории | 1,2 | |

| Лешуковский, Пинежский районы | 1,4 | |

| Мезенский, Соловецкий районы, г. Северодвинск и подчиненные его Администрации населенные пункты | ||

| 32 | Астраханская область: | |

| районный коэффициент применяется к заработной плате работников предприятий и организаций, находящихся в пустынных и безводных районах на «черных землях», «кизлярских пастбищах», на части Лиманского района | 1,1 | |

| районный коэффициент применяется к заработной плате работников за работу в пустынных и безводных районах, занятых на водохозяйственном строительстве и на строительстве объектов в совхозах и других сельскохозяйственных предприятиях Астраханской области | 1,35 | |

| районный коэффициент применяется к заработной плате за работу в пустынной и безводной местности: работников, занятых на геологоразведочных работах, бурении скважин, строительстве и эксплуатации объектов Астраханского газоконденсатного месторождения, включая работников подсобно-вспомогательных предприятий, баз строительной индустрии, а также работников МВД СССР, занятых на этом строительстве; работников предприятий и организаций, обслуживающих строительство и эксплуатацию Астраханского газоконденсатного месторождения; работников и служащих предприятий, организаций, учреждений, расположенных в населенных пунктах в восьмикилометровой санитарнозащитной зоне Астраханского газового комплекса на период до переселения последних с этой территории | ||

| 33 | Белгородская область | |

| 34 | Брянская область | |

| 35 | Владимирская область | |

| 36 | Волгоградская область | |

| 37 | Вологодская область: | |

Бабаевский, Вологодский, Грязовецкий, Кадуйский, Междуреченский, Сокольский, Устюженский, Чагодощенский, Череповецкий, Шекснинский районы, г. Вологда Вологда | 1,15 | |

| г. Череповец с территорией, подчиненной городскому Совету народных депутатов | 1,25 | |

| 38 | Воронежская область | |

| 39 | Ивановская область | |

| 40 | Иркутская область: | |

| на всей территории (за исключением г. Ангарска, г. Черемхово и Черемховского р-на, г. Тулуна и Тулунского р-на и работников ВСЖД, по которым приняты решения облисполкома и постановления Главы Администрации) | 1,3 | |

| Братский район, г. Братск | 1,4 | |

| Усть-Илимский, Нижнеилимский районы, г. Усть-Илимск | 1,6 | |

| Усть-Кутский район | 1,7 | |

| 41 | Калининградская область | |

| 42 | Калужская область | |

| 43 | Камчатская область: | |

| на всей территории | 1,8 | |

| Командорские острова | 2 | |

| 44 | Кемеровская область: | |

| на всей территории | 1,3 | |

| 45 | Кировская область: | |

Афанасьевский, Белохолуницкий, Богородский, Верхнекамский, Даровский, Зуевский, КировоЧепецкий, Каменский, Лузский, Мурашинский, Омутнинский, Нагорский, Опаринский, Подосиновский, Слободской, Унинский, Феленский, Халтуринский, Юрьянский районы, г. Киров с территорией, подчиненной городскому Совету народных депутатов Киров с территорией, подчиненной городскому Совету народных депутатов | 1,15 | |

| 46 | Костромская область: | |

| Буйский, Галичский, Солигаличский, Чухломский, Судайский, Нейский, Мантуровский, Кологривский, Межевский, Шарьинский, Поназыревский, Вохомский, Пыщугский, Павинский, Парфеньевский районы (районный коэффициент применяется к заработной плате работников лесозаготовительных, лесосплавных, лесоперевалочных предприятий, организаций и химлесхозов) | 1,15 | |

| 47 | Курганская область: | |

| на всей территории | 1,15 | |

| 48 | Курская область | |

| 49 | Ленинградская область | |

| 50 | Липецкая область | |

| 51 | Магаданская область: | |

| на всей территории | 1,7 | |

| 52 | Московская область | |

| 53 | Мурманская область: | |

| на всей территории | 1,5 | |

пгт. Туманный Туманный | 1,7 | |

| Мурманск-140 | 1,8 | |

| 54 | Нижегородская область | |

| 55 | Новгородская область | |

| 56 | Новосибирская область: | |

| на всей территории | 1,25 | |

| 57 | Омская область: | |

| на всей территории | 1,15 | |

| 58 | Оренбургская область: | |

| на всей территории | 1,15 | |

| 59 | Орловская область | |

| 60 | Пензенская область | |

| 61 | Пермский край: | |

| на всей территории | 1,15 | |

| Красновишерский, Чердынский районы | 1,2 | |

| 62 | Псковская область | |

| 63 | Ростовская область: | |

Заветинский, Ремонтненский районы; Дубовский, Зимовниковский, Орловский, Пролетарский районы, ограниченные с запада линией железной дороги Сальск — Волгоград, с севера границей с Волгоградской областью, с востока, северовостока и юга — границей с Республикой Калмыкия (в районных центрах с. Дубовское, пос. Зимовники, пос. Орловский и г. Пролетарск коэффициент не применяется) Дубовское, пос. Зимовники, пос. Орловский и г. Пролетарск коэффициент не применяется) | 1,1 | |

| 64 | Рязанская область | |

| 65 | Самарская область | |

| 66 | Саратовская область | |

| 67 | Сахалинская область: | |

| Александровск-Сахалинский, Анивский, Долинский, Корсаковский, Макаровский, Невельский, Поронайский, Смирныховский, Томаринский, Тымовский, Углегорский, Холмский районы, г. Южно-Сахалинск | 1,6 | |

| Ногликский, Охинский районы | 1,8 | |

| Курильский, Северо-Курильский и Южно-Курильский районы | 2 | |

| 68 | Свердловская область: | |

| на всей территории | 1,15 | |

| Гаринский, Таборинский районы, на территориях, находящихся в Административном подчинении Ивдельского, Карпинского, Краснотурьинского и Североуральского горсоветов (включая города) | 1,2 | |

| 69 | Смоленская область | |

| 70 | Тамбовская область | |

| 71 | Тверская область | |

| 72 | Томская область: | |

| Бакчарский, Кривошеинский, Молчановский, Тегульдетский районы | 1,3 | |

| Александровский, Верхнекетский, Каргасокский, Колпашевский, Парабельский, Чаинский районы, города Кедровый, Колпашево, Стрежевой | 1,5 | |

| районный коэффициент применяется к заработной плате работников предприятий и организаций, занятых в нефтяной, газовой промышленности, на геологических и топографо-геодезических работах, а также работников строительных, строительномонтажных и специализированных управлений, подсобновспомогательных производств, транспорта, хозяйств и организаций, обслуживающих нефтегазодобывающие предприятия, конторы бурения, строительство объектов нефтяной и газовой промышленности, геологические и топографо-геодезические работы на территории Томской области севернее 60° северной широты | 1,7 | |

| 73 | Тульская область | |

| 74 | Тюменская область: | |

| на всей территории | 1,15 | |

| Уватский район | 1,5 | |

Тобольский, Вагайский районы, г. Тобольск (только для работников бюджетной сферы) Тобольск (только для работников бюджетной сферы) | 1,217 | |

| 75 | Ульяновская область | |

| 76 | Челябинская область: | |

| на всей территории | 1,15 | |

| 77 | Забайкальский край: | |

| на всей территории | 1,4 | |

| Тунгокоченский, Чернышевский, Тунгиро-Олекминский, Могочинский районы | 1,5 | |

| Каларский район | 1,7 | |

| 78 | Ярославская область | |

| 79 | Москва | |

| 80 | Санкт-Петербург | |

| 81 | Еврейская автономная область: | |

| на всей территории | 1,3 | |

| 82 | Агинский Бурятский автономный округ: | |

| на всей территории | 1,4 | |

| 83 | Коми-Пермяцкий автономный округ: | |

| на всей территории | 1,15 | |

| Гайнинский район | 1,2 | |

| Кочевской, Косинский районы | 1,2 | |

| 84 | Корякский автономный округ: | |

| на всей территории | 1,6 | |

| на всей территории (районный коэффициент применяется к заработной плате работников строительных и ремонтностроительных организаций) | 1,8 | |

| на всей территории (районный коэффициент применяется к заработной плате работников лесного хозяйства) | 2 | |

| 85 | Ненецкий автономный округ: | |

| на всей территории | 1,8 | |

| 86 | Таймырский (Долгано-Ненецкий) автономный округ: | |

| на всей территории | 1,8 | |

| 87 | Усть-Ордынский Бурятский автономный округ: | |

| на всей территории | 1,3 | |

| 88 | Ханты-Мансийский автономный округ — Югра: | |

| на всей территории | 1,7 | |

| 89 | Чукотский автономный округ: | |

| на всей территории | 2 | |

| 90 | Эвенкийский автономный округ: | |

| Байкитский, Тунгусско-Чунский районы | 1,5 | |

| Илимпийский район | 1,6 | |

| 91 | Ямало-Ненецкий автономный округ: | |

| севернее Полярного круга (66° 33,3′ северной широты): | 1,8 | |

г. Салехард, Аксарковский сельсовет Приуральского района Салехард, Аксарковский сельсовет Приуральского района | ||

| г. Лабытнанги, с. Сидоровск Красноселькупского района, Ныдинский и Ямбургский сельсоветы Ныдымского района, Байдарацкий, Белоярский и Харсаимский сельсоветы Приуральского района, Самбургский сельсовет Пуровского района, Тазовский, Ямальский районы | ||

| южнее Полярного круга (66° 33,3′ северной широты): г. Губкинский, г. Муравленко, г. Надым, г. Новый Уренгой, г. Ноябрьск, Красноселькупский район (за исключением с. Сидоровск), Надымский район (за исключением Ныдинского и Ямбургского сельсоветов), Зеленоярский и Катравожский сельсоветы Приуральского района, Пуровский район (за исключением Самбургского сельсовета), Шурышкарский район | 1,7 |

Районный коэффициент в Приморье официально снизили до 1,2, но текущий уровень зарплат пообещали сохранить – Новости Владивостока на VL.ru

Олег Кожемяко подписал новое постановление, устанавливающее в южных и не относящихся к специальным районах Приморского края районный коэффициент в размере 1,2. В новом документе отдельно прописан пункт о том, что зарплата бюджетников после изменений не может быть ниже, чем сейчас.

В новом документе отдельно прописан пункт о том, что зарплата бюджетников после изменений не может быть ниже, чем сейчас.

С 1 января вступает в силу новое постановление администрации Приморского края о порядке установления компенсационных выплат работникам бюджетных учреждений. Районный коэффициент для части края все же снижается на 10 п.п. и устанавливается в размере 1,2.

Таким образом, в Приморье в зависимости от района будет действовать три коэффициента. РК к заработной плате в размере 1,4 устанавливается за работу в отдельных населенных пунктах, определенных в соответствии с правовыми актами органов государственной власти бывшего Союза ССР (города с особым статусом типа ЗАТО). Коэффициент в размере 1,3 остается прежним и устанавливается за работу в местностях, приравненных к районам Крайнего Севера, а также в сельских населенных пунктах и рабочих поселках приграничной 30-километровой зоны. А районный коэффициент в размере 1,2 будет действовать на остальной территории Приморского края.

Отдельным пунктом прописано, что заработная плата бюджетников после изменений системы оплаты не может быть ниже, чем до этих изменений при условии сохранения тех же условий труда, количества рабочих часов и квалификации. Это как раз то, чего требовали профсоюзы.

В связи с установлением районного коэффициента к заработной плате в размере, установленном постановлением, с 1 января 2020 года оплата труда работников должна вырасти на 10% для обладателей коэффициента 1,3. А вот те, кому надбавку срезали, получат повышение лишь на 3,125%.

Примерные положения об оплате труда по новым правилам учреждения должны разработать и утвердить до 1 ноября 2019 года.

Этим же постановлением предыдущий документ, где не было уточнения о том, что оплата труда не может быть ниже существующей, признается утратившим силу.

Отметим, к районам Крайнего Севера относятся Дальнегорск и подчиненные его администрации населенные пункты; Кавалеровский, Ольгинский и Тернейский районы; Красноармейский район: пгт Восток, села Богуславец, Таборово, Вострецово, Незаметное, Глубинное, Дальний Кут, Дерсу, Островное, Измайлиха, Лимонники, Метеоритное, Мельничное, Рощино, Крутой Яр, Тимохов Ключ, Молодежное, Таежное. В приграничную зону включены полоса между рекой Уссури и Транссибирской магистралью, Лесозаводск и Спасск-Дальний, окрестности озера Ханка и полоса вдоль китайской и корейской границ.

В приграничную зону включены полоса между рекой Уссури и Транссибирской магистралью, Лесозаводск и Спасск-Дальний, окрестности озера Ханка и полоса вдоль китайской и корейской границ.

Как начисляются северные надбавки в Ханты-Мансийском автономном округе

Как начисляются северные надбавки в Ханты-Мансийском автономном округе

Фото: Ольга Крыльцова

Читатели «Комсомольской правды в Югре» обратились с просьбой разъяснить порядок начисления северных надбавок в Ханты-Мансийском автономном округе. Мы в свою очередь переадресовали это вопрос специалистам из правительства ХМАО.

Нам дали ответ, полный ссылок на законодательство. Думаем, они будут полезны и нашим читателям, если тем придётся отстаивать где-то свои права на северные льготы.

1. Надбавка устанавливается в зависимости от возраста работника, группы местностей и стажа работы.

Согласно статье 315 Трудового кодекса Российской Федерации (далее – Кодекс) оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате.

Законом Российской Федерации от 19.02.1993 года № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях», Кодексом, Законом Ханты-Мансийского автономного округа – Югры от 09.12.2004 № 76-оз «О гарантиях и компенсациях для лиц, проживающих в Ханты-Мансийском автономном округе — Югре, работающих в организациях, финансируемых из бюджета автономного округа» (далее – Закон № 76-оз) предусмотрена выплата процентной надбавки к заработной плате, которая выражается в процентах к заработной плате и устанавливается в зависимости от возраста работника, группы местностей, к которой отнесен тот или иной район (местность) и стажа работы.

2. Каковы сроки увеличения и проценты северной надбавки в Югре и отдельно в Берёзовском и Белоярском районах

Согласно нормам действующего законодательства процентные надбавки в местностях, приравненных к районам Крайнего Севера, устанавливаются в следующем порядке: 10% заработка по истечении первого года работы, с увеличением на 10% заработка за каждый последующий год работы до достижения 50%, за исключением лиц, работающих на территории Березовского и Белоярского районов.

Процентные надбавки в районах Крайнего Севера (Березовский и Белоярский районы), устанавливаются в следующем порядке: 10% по истечении первых шести месяцев работы, с увеличением на 10% за каждые последующие шесть месяцев работы, а по достижении 60%, по 10% за каждый последующий год работы до достижения 80%.

Молодежи, прожившей в местностях, приравненных к районам Крайнего Севера менее 5 лет, но более 1 года и вступающей в трудовые отношения, надбавки к заработной плате устанавливаются в размере 10% за каждые шесть месяцев работы (пп. «е» п. 1 постановления Совета Министров РСФСР от 22.10.1990 года № 458 «Об упорядочении компенсаций гражданам, проживающим в районах Севера»).

3. Каковы северные надбавки бюджетникам

Дополнительные гарантии при установлении надбавки к заработной плате установлены в отношении лиц в возрасте до 30 лет, которым надбавка выплачивается в полном размере с первого дня работы в организациях, финансируемых из бюджета Ханты-Мансийского автономного округа – Югры и бюджетов муниципальных образований Ханты-Мансийского автономного округа – Югры.

Так, пунктом 1 статьи 3 Закона № 76-оз лицам в возрасте до 30 лет, прожившим в районах Крайнего Севера и приравненных к ним местностях в совокупности не менее пяти лет, процентная надбавка к заработной плате выплачивается в полном размере с первого дня работы.

Размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством Российской Федерации.

4. Как определяют районный коэффициент

При определении размера районного коэффициента следует руководствоваться информационным письмом Департамента по вопросам пенсионного обеспечения Минтруда России от 09.06.2003 года № 1199-16, Департамента доходов населения и уровня жизни Минтруда России от 19.05.2003 года № 670-9 и Пенсионного фонда Российской Федерации от 09.06.2003 года № 25-23/5995.

В указанных письмах систематизированы размеры районных коэффициентов, действующих в районах Крайнего Севера и приравненных к ним местностях (письмо Федеральной службы по труду и занятости от 23. 06.2006 года № 946-6 «О применении районных коэффициентов»).

06.2006 года № 946-6 «О применении районных коэффициентов»).

В районах Ханты-Мансийского автономного округа – Югры, расположенных севернее 60 градусов северной широты, к заработной плате работников применяется районный коэффициент в размере 1,5.

В районах Ханты-Мансийского автономного округа – Югры, расположенных южнее 60 градусов северной широты, к заработной плате работников применяется районный коэффициент в размере 1,3.

К заработной плате работников предприятий и организаций, занятых в нефтяной, газовой промышленности, на геологических и топографо-геодезических работах, а также работников строительных, строительно-монтажных и специализированных управлений, подсобно-вспомогательных производств, транспорта, хозяйств и организаций, обслуживающих нефтегазодобывающие предприятия, конторы бурения, строительство объектов нефтяной и газовой промышленности, геологические и топографо-геодезические работы применяется коэффициент в размере 1,7 (Постановление Госкомтруда СССР, Секретариата ВЦСПС от 29. 12.1964 № 611/35).

12.1964 № 611/35).

5. Почему в некоторых бюджетных организациях районный коэффициент выше

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе за счет средств соответственно бюджетов субъектов Российской Федерации и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для учреждений, финансируемых соответственно из средств бюджетов субъектов Российской Федерации и муниципальных бюджетов.

Так, лицам, работающим в организациях, финансируемых из бюджета автономного округа и муниципальных образований автономного округа при исчислении заработной платы, устанавливается районный коэффициент в размере 1,7.

Районный коэффициент работникам организаций, не относящихся к бюджетной сфере, устанавливается работодателем, коллективным договором, соглашениями, локальными актами организации, не ниже коэффициента установленного Правительством Российской Федерации.

Увеличение расходов на здравоохранение так или иначе происходит из карманов работников: компромисс между взносами работодателя и заработной платой

Это седьмой пост в серии блогов Центра труда «Рост расходов на здравоохранение в Калифорнии: проблема рабочих».

В наших предыдущих публикациях в блоге обсуждались проблемы, с которыми сталкиваются некоторые калифорнийские работники, связанные с покрытием на основе работы, в плане предоставления своей доли страховых взносов и личных расходов.Эти расходы на здравоохранение хорошо видны работникам, потому что взносы в страховые взносы вычитаются из квитанции о заработной плате, а личные расходы оплачиваются непосредственно в пункте оказания помощи или через медицинские счета. Однако львиная доля расходов на медицинское страхование на рабочем месте оплачивается работодателем. Фонд Kaiser Family Foundation подсчитал, что в 2018 году на работодателей приходилось две трети (66 процентов) общих расходов на здравоохранение для американских работников, имеющих семейную страховку через крупного работодателя.

Взносы работодателя являются скрытыми расходами для работников

Хотя совокупные расходы работодателей и работников на страховые взносы в настоящее время отражаются в формах W-2, сумма, которую работодатель тратит на страхование, менее очевидна для работников, чем затраты на медицинское обслуживание, которые они сами оплачивают напрямую. Но взносы работодателя имеют большое значение для работников, и этот факт становится яснее, когда взносы работодателя рассматриваются как часть более широкой компенсации.

Но взносы работодателя имеют большое значение для работников, и этот факт становится яснее, когда взносы работодателя рассматриваются как часть более широкой компенсации.

Согласно традиционной экономической теории, взносы работодателя в взносы на медицинское страхование являются одной из многих частей общей компенсации работников, и работодатели предлагают комбинацию заработной платы и льгот, которая наилучшим образом поможет им привлечь и удержать работников. (Работодатели также ценят медицинское страхование, потому что оно помогает улучшить усилия и производительность работников.)

Взносы работодателя на медицинское страхование могут составлять значительную часть общей суммы компенсации. Например, для семьи, зарабатывающей 70 000 долларов (средний доход семьи для работников в Калифорнии), средний взнос калифорнийского работодателя в размере 15 730 долларов на медицинское страхование семьи составляет 15 процентов от общей суммы компенсации.*

В своей недавней книге «Триумф несправедливости» экономисты Калифорнийского университета в Беркли Эммануэль Саез и Габриэль Зукман описывают страховые взносы на основе работы как гигантский скрытый налог на работников, но который выплачивается страховщикам, а не правительству. Они утверждают, что взносы на медицинское страхование уменьшают заработную плату, как налог на заработную плату, и что, как и налоги на заработную плату, взносы на медицинское страхование по сути являются обязательными, поскольку Закон о доступном медицинском обслуживании (ACA) требует от крупных работодателей предоставлять медицинское страхование или платить штраф.По словам Саеза и Цукмана, взносы на медицинское страхование «снижают заработную плату особенно несправедливо: поскольку взносы на медицинское страхование являются фиксированными, штраф в размере заработной платы для секретаря с низкой заработной платой такой же, как и для высокооплачиваемого руководителя».

Они утверждают, что взносы на медицинское страхование уменьшают заработную плату, как налог на заработную плату, и что, как и налоги на заработную плату, взносы на медицинское страхование по сути являются обязательными, поскольку Закон о доступном медицинском обслуживании (ACA) требует от крупных работодателей предоставлять медицинское страхование или платить штраф.По словам Саеза и Цукмана, взносы на медицинское страхование «снижают заработную плату особенно несправедливо: поскольку взносы на медицинское страхование являются фиксированными, штраф в размере заработной платы для секретаря с низкой заработной платой такой же, как и для высокооплачиваемого руководителя».

Работодатели могут переложить растущие расходы на здравоохранение на своих работников разными способами

Когда расходы на здравоохранение растут, работодатели могут реагировать различными способами, например, увеличивая взносы работников, увеличивая отчисления или доплаты, сокращая занятость или увеличивая свои собственные взносы страховых взносов при одновременном снижении или ограничении роста заработной платы. Исследования Соммерса (2005) показывают, что фирмы по-разному реагируют на рост затрат на здравоохранение — не только снижением заработной платы, но и сокращением занятости, уменьшением льгот и повышением страховых взносов работников. По крайней мере, два исследования (Anand 2017 и Lubotsky and Olson 2015) показали, что рост затрат на здравоохранение в первую очередь приводит к увеличению страховых взносов работников, а не к снижению заработной платы. Другие исследования (Sommers 2005, Baicker and Chandra 2006 и Sood, Ghosh и Escarce 2009) обнаружили связь между ростом расходов на здравоохранение и сокращением занятости, в то время как Lubotsky и Olson (2015) не обнаружили никакого влияния на занятость.

Исследования Соммерса (2005) показывают, что фирмы по-разному реагируют на рост затрат на здравоохранение — не только снижением заработной платы, но и сокращением занятости, уменьшением льгот и повышением страховых взносов работников. По крайней мере, два исследования (Anand 2017 и Lubotsky and Olson 2015) показали, что рост затрат на здравоохранение в первую очередь приводит к увеличению страховых взносов работников, а не к снижению заработной платы. Другие исследования (Sommers 2005, Baicker and Chandra 2006 и Sood, Ghosh и Escarce 2009) обнаружили связь между ростом расходов на здравоохранение и сокращением занятости, в то время как Lubotsky и Olson (2015) не обнаружили никакого влияния на занятость.

Существует компромисс между заработной платой и взносами работодателя, но не обязательно в соотношении доллар к доллару

Экономическая теория показывает, что любое увеличение затрат на здравоохранение, не переданное работникам за счет более высоких взносов страховых взносов или наличных расходов, будет происходить из заработной платы рабочих или других компенсаций в долгосрочной перспективе, но эмпирические исследования, демонстрирующие компромисс разница между заработной платой и ростом взносов работодателей неоднозначна.

Некоторые исследования показали, что общих расходов работодателей на здравоохранение в размере оказывают существенное влияние на заработную плату (см., Например, Gruber and Krueger 1991, Sheiner 1999 и Kolstad and Kowalski 2016).Другие исследования показали, что дополнительных увеличения затрат на здравоохранение могут препятствовать росту заработной платы (см., Например, Gruber 1994, Baicker and Chandra 2006 и Clemens and Cutler 2014). Но другие исследования не смогли найти взаимосвязи между заработной платой и расходами на медицинское обслуживание (см., Например, Levy and Feldman 2001 и Lubotsky and Olson 2015). Ни в одном из исследований не изучалось влияние на заработную плату снижения затрат на здравоохранение, а не их роста (см. Вставку ниже).

Что делать, если расходы на здравоохранение упадут?

В этом сообщении блога основное внимание уделяется фактам, связанным с тем, как работодатели переносят увеличение расходов на здравоохранение для работников в нашей нынешней системе.

Саез и Цукман утверждают, что внедрение системы «Медикэр для всех» приведет к значительному увеличению заработной платы работников, если правительство потребует от работодателей конвертировать выплаты премий в заработную плату, чтобы обеспечить полную передачу сбережений работникам.Сильный профсоюз также может быть механизмом для работников, позволяющим сэкономить за счет сдерживания затрат на здравоохранение в виде повышения заработной платы.

В нем не рассматривается вопрос о том, как изменится заработная плата, если затраты на медицинское страхование по месту работы будут сокращены или отменены. Это важный вопрос, который возник в ходе национальных дискуссий о программе «Медикэр для всех», но он остается без внимания в исследовательской литературе.

В нем не рассматривается вопрос о том, как изменится заработная плата, если затраты на медицинское страхование по месту работы будут сокращены или отменены. Это важный вопрос, который возник в ходе национальных дискуссий о программе «Медикэр для всех», но он остается без внимания в исследовательской литературе. Среди исследований, обнаруживающих сдерживающее влияние на заработную плату, данные также неоднозначны в отношении размера эффекта — увеличение расходов на здравоохранение на один доллар не обязательно приводит к тому, что работник с покрытием на основе работы получает ровно на один доллар меньше заработной платы. чем они иначе получили бы.

чем они иначе получили бы.

Работодатели, учитывающие рост расходов на здравоохранение при принятии решений о заработной плате, с большей вероятностью откажутся от повышения, которое в противном случае произошло бы, чем от снижения номинальной заработной платы.Работодатели в основном избегают снижения заработной платы в абсолютном выражении, поскольку это может привести к увеличению текучести кадров и снижению производительности. По аналогичным причинам работодатели могут более полно отражать высокую стоимость медицинского обслуживания в заработной плате, предлагаемой новым сотрудникам, по сравнению с существующими сотрудниками.

Степень, в которой рост затрат на здравоохранение препятствует заработной плате, также зависит от характера занятости каждого работника, его переговорной позиции и другой динамики рынка труда. Например, исследования Qin and Chernew (2014) и Clemens and Cutler (2014) показывают, что наличие профсоюзов может защитить работников от полного воздействия затрат на здравоохранение, которые переносятся на заработную плату. По ряду причин работодатели в государственном секторе могут с большей вероятностью взять на себя часть расходов на повышение уровня здравоохранения. Кроме того, в условиях ограниченного рынка труда с низким уровнем безработицы работодатели с большей вероятностью будут покрывать расходы на здравоохранение таким образом, чтобы это не уменьшало компенсацию.

По ряду причин работодатели в государственном секторе могут с большей вероятностью взять на себя часть расходов на повышение уровня здравоохранения. Кроме того, в условиях ограниченного рынка труда с низким уровнем безработицы работодатели с большей вероятностью будут покрывать расходы на здравоохранение таким образом, чтобы это не уменьшало компенсацию.

Хотя результаты исследований неоднозначны относительно того, на какие рычаги больше всего полагаются работодатели в ответ на рост расходов на здравоохранение, а также от того, какое чистое влияние на заработную плату оказали, большая часть исследовательской литературы указывает на то, что, так или иначе, большинство бремя постоянно растущих расходов на здравоохранение ложится на плечи работников.Это бремя может выражаться в более низкой заработной плате, более высоких взносах страховых взносов или более высоких расходах из кармана. Все эти воздействия, вероятно, будут иметь более серьезные последствия для работников с низким и средним доходом, но рост затрат на здравоохранение влияет на экономическое благосостояние всех работников, имеющих покрытие на основе занятости.

Следующее: В нашем следующем блоге будет обсуждаться, насколько высокие цены являются основной причиной увеличения бремени расходов на здравоохранение, с которым сталкиваются калифорнийские работники.

* В этом примере предполагается, что все льготы, кроме медицинского страхования, такие как оплачиваемый отпуск, выход на пенсию, налоги на заработную плату, оплачиваемые работодателем, компенсации работникам и т. Д., добавьте 32 процента к заработной плате, используя средний национальный показатель для работников частного сектора, проведенный Бюро статистики труда.

Действительно ли более дешевое медицинское страхование повысит заработную плату? Доказательств мало.

Экономисты верят в то, что на первый взгляд кажется совершенно странным для нормального человека: налог Obamacare на дорогую медицинскую страховку повысит зарплату американцев.

Вот аргумент: экономическая теория предсказывает, что у компаний есть установленная сумма, которую они готовы платить работнику, учитывая его особые таланты и навыки. Согласно этой теории, компании безразличны к тому, тратят ли они эти деньги на зарплату, план медицинского страхования, может быть, субсидию на спортзал или даже бесплатного щенка. Что важно, так это привлечение лучших работников, и компании будут использовать эти деньги, однако они необходимы для того, чтобы получить этих работников и сделать их счастливыми.

Согласно этой теории, компании безразличны к тому, тратят ли они эти деньги на зарплату, план медицинского страхования, может быть, субсидию на спортзал или даже бесплатного щенка. Что важно, так это привлечение лучших работников, и компании будут использовать эти деньги, однако они необходимы для того, чтобы получить этих работников и сделать их счастливыми.

Итог

Что мы знаем: Многие исследования показали, что более быстрый рост страховых взносов замедляет рост заработной платы. Эти исследования показывают, что работодатели думают о компенсации как о большом денежном пуле, который они разделяют как на заработную плату, так и на другие выплаты, такие как страхование. Чего мы не знаем: Гораздо меньше исследований относительно того, насколько быстро происходит компромисс между страховыми взносами и заработной платой, и является ли это преобразованием доллара в доллар (то есть, если дополнительный доллар, потраченный на страхование, сокращает заработную плату на доллар). Нет исследований, показывающих обратную зависимость — заработная плата растет, когда премии растут медленнее, — но эксперты по экономике труда считают, что такая взаимосвязь существует. Что это значит для вас: Если налог на Cadillac действительно заставит компании тратить меньше на медицинское страхование, не совсем ясно, приведет ли это к повышению заработной платы.Даже если это произойдет, выплаты будут медленными и не обязательно будут поступать тем, кто сталкивается с сокращением пособий.

Нет исследований, показывающих обратную зависимость — заработная плата растет, когда премии растут медленнее, — но эксперты по экономике труда считают, что такая взаимосвязь существует. Что это значит для вас: Если налог на Cadillac действительно заставит компании тратить меньше на медицинское страхование, не совсем ясно, приведет ли это к повышению заработной платы.Даже если это произойдет, выплаты будут медленными и не обязательно будут поступать тем, кто сталкивается с сокращением пособий.Добро пожаловать в Покажи мне доказательства, , где мы выходим за рамки безумия ежедневных заголовков, чтобы глубже взглянуть на состояние исследований, чтобы ответить на самые насущные вопросы дня.

«Работодатели думают:« Какую зарплату я должен платить, чтобы найти работника? », — говорит Кэтрин Байкер, экономист в области здравоохранения из Гарвардского университета. «Им безразлично, идет ли доллар на медицинскую страховку, зарплату или красивый офис.«

Obamacare облагает самые дорогие медицинские страховки 40-процентным налогом — это так называемый налог на Кадиллак. Аргумент в пользу налога Cadillac заключается в том, что он сократит расходы на здравоохранение: работодатели выберут более дешевые планы страхования, чтобы придерживаться налогового порога Cadillac, а затем они переведут деньги, которые они потратили бы на страхование, на заработную плату. Результат: расходы на здравоохранение в Америке падают, а зарплаты растут. Неудивительно, что это нравится экономистам.

Но почему бы компаниям просто не положить деньги в карман? Чтобы лучше понять ответ, я опросил полдюжины экономистов по труду, изучавших именно этот вопрос, и прочитал более дюжины исследований по этой проблеме.

Тщательный анализ свидетельств обнаруживает нечто неприятное.

Тщательный анализ свидетельств обнаруживает нечто неприятное: у экономистов есть убедительные аргументы в пользу того, почему теоретически налог Cadillac должен повышать заработную плату. Но когда дело доходит до реальных данных — реальных примеров, показывающих, что происходит компромисс между заработной платой и надбавками, — свидетельств мало. В одном из резюме исследования за 1999 год говорится следующее: «Типичные оценки [соотношения между заработной платой и надбавками] либо неверно подписаны, либо несущественны, либо и то, и другое.«

Или, как прямо говорилось в статье, опубликованной в этом году: «Многие исследования не находят никакой связи».

Тем не менее, экономисты по-прежнему уверены в теории и связывают относительно слабые доказательства с плохими данными и сложностью разработки исследований, которые могут изолировать взаимосвязь между заработной платой и страховыми взносами. Они утверждают, что даже несмотря на скудные данные, работодатели должны будут повысить заработную плату, если они сократят расходы на здравоохранение — в противном случае их конкуренты сделают это и украдут их лучшие таланты.

«Экономисты твердо придерживаются мнения по этому поводу, потому что нет хорошей теории о том, почему бы не произошло такого компромисса», — говорит Даррен Любоцки, экономист из Иллинойского университета в Чикаго, чье исследование сосредоточено на этом вопросе. «Но самая сложная часть заключалась в демонстрации компромисса эмпирически. И оказалось, что трудно получить последовательные оценки чего-то близкого к компромиссу доллара к доллару».

Экономическая теория на этот счет сильна. Фактических доказательств из реального мира немного.

(Shutterstock)(Shutterstock)

Экономисты потратили более двух десятилетий, пытаясь выявить взаимосвязь между заработной платой и надбавками, часто без особого успеха.

Общедоступных данных о страховых взносах отдельных работников и не так много. И даже когда они есть, существуют десятки других факторов, которые могут повлиять на скорость их роста.

Чтобы обойти эту проблему, исследователи изучают моменты, когда менялись страховые взносы, и смотрят, что происходило с заработной платой впоследствии. Они изучили все, от обязательных пособий по беременности и родам до увеличения выплат по врачебной халатности, чтобы попытаться увидеть, как более высокие взносы по страхованию здоровья влияют на заработную плату. И они нашли отношения — проблема в том, что они довольно сильно различаются.

Экономисты Алан Крюгер и Джон Грубер в 1991 году написали в соавторстве одну из первых работ, показывающих этот компромисс.Они рассмотрели, что произошло, когда штаты потребовали от компаний создания программ компенсации работникам, предусматривающих выплату денежных пособий работникам, получившим травмы на работе. Они обнаружили, что «значительная часть затрат на выплату компенсаций работникам перекладывается на работников в виде более низкой заработной платы».

Более недавние исследования также подтвердили компромисс, хотя обычно они показывают, что сумма меньше, чем доллар за доллар.Другими словами: они показывают, что увеличение пособий по здоровью в долларах, по всей видимости, не снижает заработную плату на целый доллар.

Одно исследование 2006 года показало, что 10-процентное увеличение премий коррелирует со снижением заработной платы на 2,3 процента. В одном из документов 2013 года использовался национальный набор данных, чтобы оценить, что каждый доллар увеличения взносов на медицинское страхование приводит к снижению заработной платы на 52 процента. В другом исследовании, опубликованном в этом году, рассматривались данные о заработной плате и страховании в более чем 600 школьных округах Иллинойса.Он показал, что на каждый доллар увеличения страховых взносов учителя теряли 17 центов из своей заработной платы.

Чего не хватает в исследовании: исследование, показывающее, что более низкие премии увеличивают заработную плату

Shutterstock(Shutterstock)

Но все эти исследования идут в неправильном направлении. Спор вокруг налога на кадиллак заключается не в том, снижают ли высокие страховые взносы заработную плату. Речь идет о противоположном вопросе: повысит ли снижение расходов на медицинское страхование заработную плату американцев — или же компании просто положат разницу в карман.

И, что вызывает беспокойство, исследований этой динамики не проводилось. Нуль.

Однако экономистов, с которыми я разговаривал, этот пробел в исследовании не беспокоил. Во-первых, это просто сложная ситуация для изучения: взносы на медицинское страхование почти всегда растут. Страховые регуляторы никогда не запрещают компаниям покрывать определенные виды лечения, которые могут снизить расходы на страхование.

Есть некоторые данные, показывающие, что в 1990-е годы заработная плата росла быстрее, чем медленнее росли страховые взносы.Но такие экономисты, как Грубер, которые действительно считают, что компромисс между заработной платой и надбавкой работает в обоих направлениях, с готовностью признают, что этого недостаточно для подтверждения.

«У нас есть убедительные доказательства того, что это правда, и если вы нарисуете график, вы увидите отрицательное соответствие, особенно в середине 1990-х», — говорит Грубер. «Но в то же время это слишком широко, чтобы делать какие-либо выводы».

Но Груберу и другим экономистам, с которыми я разговаривал, это отсутствие не особенно беспокоило. Они утверждают, что, если соотношение между заработной платой и надбавками работает в одном направлении, нет никаких оснований ожидать, что оно не будет существовать в обратном направлении.

«Нет экономических причин полагать, что он не будет симметричным», — говорит Грубер. «Если это правда, что фирмы могут просто сказать:« Я сохраню это », то почему они уже не платят более низкую заработную плату?»

Байкер из Гарварда предлагает представить крайний пример, когда компания полностью сокращает свой план медицинского страхования и не делает ничего, чтобы компенсировать повышение зарплаты работникам. В этой ситуации легко понять, почему работники начали искать работу в другом месте.

«Если бы работодатель мог уйти, не заплатив столько компенсации, сколько он уже выплачивает, он бы это уже сделал», — говорит она.

Правительство все равно будет сокращать любое повышение заработной платы

Даже если экономическая теория оправдается, как и предсказывалось — и все урезанные премии в долларах будут переведены на заработную плату, рабочие все равно потеряют деньги.

Это потому, что прямо сейчас работодатели не облагаются налогом за деньги, которые они вкладывают в страховые планы. Но они платят налог за деньги, которые они тратят на заработную плату. Таким образом, доллар, потраченный на медицинское страхование, дает больше, чем доллар, потраченный на заработную плату.

Рабочие будут получать доллары после уплаты налогов в качестве новой заработной платы.Для некоторых это все еще ценно. Например, если вы молодой работник, который мало пользуется услугами здравоохранения, вы вполне можете получить денежную компенсацию от 60 до 70 центов вашего доллара по страхованию здоровья.

Но если вы пожилой работник и вам нужно управлять более сложными заболеваниями, это плохая сделка. Внезапно на ту же сумму денег у вашего работодателя не может быть куплено такое же количество медицинских услуг, на которое он раньше.

Американцы могут проиграть и другими способами

Shutterstock(Shutterstock)

Теория, изложенная выше, предполагает наличие конкурентного рынка труда — такого, на котором работники действительно могли бы устроиться на работу в другое место, если бы их льготы были сокращены без компенсационного повышения заработной платы.

И в экономике есть места и люди, для которых это, вероятно, настоящая жизнь; они востребованные таланты, у которых есть выбор работы. Их компаниям приходится бороться за то, чтобы они оставались занятыми.

Но есть и другие работники, у которых может не быть выбора работы. Их выбор может быть между занятостью и безработицей. И на этих рынках кажется правдоподобным, что компании могут использовать сокращение льгот для здоровья как момент для переоценки заработной платы. Налог на Cadillac может заставить руководство задуматься о том, действительно ли им нужно вкладывать эти деньги обратно в заработную плату, или они смогут получить, потратив меньше.

«Когда в экономике наблюдается значительный спад, все, что снижает размер взносов, может занять очень много времени, чтобы отобразиться в заработной плате», — говорит Джош Бивенс из Института экономической политики. «Неспособность провести различие между вялым и конкурентным рынком труда, вероятно, является одной из причин, по которой эмпирические исследования менее надежны, чем вы думаете».

Даже если налог на Cadillac действительно приведет к увеличению заработной платы, это, вероятно, вообще не будет ощущаться как повышение

(Shutterstock)

Большинство из нас знает, что происходит, когда нас повышают: наша зарплата сразу же повышается.Очевидно, что нам платят больше, чем раньше.

Если экономисты правы, любое повышение заработной платы за счет налога на кадиллак, вероятно, не сработает. Повышение заработной платы обычно занимает несколько лет, чтобы войти в экономику, поскольку рабочие меняют работу и на работу приходят новые выпускники. Маловероятно, что это будет напоминать единовременное прибавление к заработной плате данного работника, к которому мы обычно прибегаем.

И не все одинаково ощутят рост заработной платы.Работники склонны придавать разные значения своему полису медицинского страхования. А именно, люди, пользующиеся своей медицинской страховкой, могут получить от нее больше пользы, чем сумма в долларах, которую они фактически платят за полис. Они могут использовать медицинское обслуживание на десятки тысяч долларов, оплачивая при этом лишь небольшую часть этой суммы в виде страховых взносов.

«Как профессия, я думаю, экономисты верят, что повышение заработной платы проходит через экономику, но для любого отдельного работника это может быть не так», — говорит Байкер.

Для этого человека, даже если бы ей вернули полную стоимость своего плана медицинского страхования в виде более высокой заработной платы, это все равно было бы неприятной сделкой.Раньше она могла покупать медицинские услуги в неограниченном количестве по плану в 10 000 долларов или около того. В крайнем примере, когда этот план полностью исчезает — или в менее экстремальном примере, когда франшиза немного увеличивается — она сможет купить меньше за те же самые доллары.

«Наступит переходный период, и он обязательно приведет к появлению победителей и проигравших», — говорит Байкер. «Кто окажется счастливым, будет непросто».

Разбирая надбавки к заработной плате МНП

Abowd, J.М., Крамарц, Ф. и Ру, С. 2006. Заработная плата, мобильность и производительность фирмы: преимущества и выводы из использования сопоставленных данных о работниках и фирмах. Экономический журнал, 116 (512): F245 – F285.

Google Scholar

Abraham, M. 2017. Еще раз о формализации оплаты труда: рассмотрение влияния пола и свободы действий менеджера на устранение гендерного разрыва в заработной плате. Журнал Академии управления, 60 (1): 29–54.

Google Scholar

Аджемоглу, Д., & Джонсон, С. 2005. Разукрупнение учреждений. Журнал политической экономии, 113 (5): 949–995.

Google Scholar

Achcaoucaou, F., Miravitlles, P., & León-Darder, F. 2014. Обмен знаниями и разработка дополнительных полномочий на НИОКР: вопрос двойной встроенности. International Business Review, 23 (1): 76–90.

Google Scholar

Agarwal, S., & Рамасвами, С. Н. 1992. Выбор способа выхода на иностранный рынок: влияние собственности, местоположения и факторов интернализации. Журнал международных бизнес-исследований, 23 (1): 1-27.

Google Scholar

Агилера Р. В., судья В. К., и Терьезен С. А. 2018. Отклонения в корпоративном управлении. Академия управленческого анализа, 43 (1): 87–109.

Google Scholar

Ахсан, М., & Musteen, М. 2011. Стратегии режима входа транснациональных корпораций и неопределенность: обзор и расширение. Международный журнал обзоров менеджмента, 13 (4): 376–392.

Google Scholar

Эйткен Б., Харрисон А. и Липси Р. Э. 1996. Заработная плата и иностранная собственность: сравнительное исследование Мексики, Венесуэлы и США. Журнал международной экономики, 40 (3–4): 345–371.

Google Scholar

Акреш, И.R. 2008. Профессиональные траектории легальных иммигрантов в США: понижение статуса и восстановление. Обзор народонаселения и развития, 34 (3): 435–456.

Google Scholar

Алимов А. 2015. Регулирование рынка труда и трансграничные слияния и поглощения. Журнал международных бизнес-исследований, 46 (8): 984–1009.

Google Scholar

Алмейда, Р.2007. Влияние иностранных фирм на рынок труда. Журнал международной экономики, 72 (1): 75–96.

Google Scholar

Альтомонте, К., & Пеннингс, Э. 2009. Производительность заводов в стране и дополнительные побочные эффекты от прямых иностранных инвестиций. Журнал международных бизнес-исследований, 40 (7): 1131–1148.

Google Scholar

Альваредо, Ф., Чансел, Л., Пикетти, Т., Саез, Э., и Цукман, Г., 2017 г. Доклад о мировом неравенстве 2018 г. . Париж: Мировая лаборатория неравенства.

Google Scholar

Андерсон, Э. 2005. Открытость и неравенство в развивающихся странах: обзор теории и последних данных. Мировое развитие, 33 (7): 1045–1063.

Google Scholar

Андерссон, У., Куэрво-Казурра, А., & Нильсен, Б. Б. 2014). Объяснение эффектов взаимодействия внутри и между уровнями анализа. Журнал международных бизнес-исследований, 45 (9): 1063–1071.

Google Scholar

Artuc, E., Chaudhuri, S., & McLaren, J. 2014. Некоторые простые аналитические данные о мобильности торговли и рабочей силы . Вашингтон: Рабочий документ Всемирного банка по исследованию политики № 7089.

Артц Б., Гудолл А. Х., Освальд А.J. 2018. Спрашивают ли женщины? Отношения в промышленности: журнал экономики и общества, 57 (4): 611–636.

Google Scholar

Asiedu, E. 2002. О детерминантах прямых иностранных инвестиций в развивающиеся страны: отличается ли Африка от других? Мировое развитие, 30 (1): 107–119.

Google Scholar

Бапуджи, Х., Хустед, Б. У., Лу, Дж. И Мир, Р.2018. Создание стоимости, присвоение и распределение: как фирмы вносят вклад в социальное экономическое неравенство. Бизнес и общество, 57 (6): 983–1009.

Google Scholar

Barrows, T. S. 2017. Чем занимаются профсоюзы? Двадцатилетняя перспектива . Нью-Йорк: Рутледж.

Google Scholar

Баскл, Г. 2008. Контроль эндогенности с инструментальными переменными в исследованиях стратегического управления. Стратегическая организация, 6 (3): 285–327.

Google Scholar

Батжаргал, Б. 2007. Сетевые триады: транзитивность, направление и решения венчурного капитала в Китае и России. Журнал международных бизнес-исследований, 38 (6): 998–1012.

Google Scholar

Бен Хамида, Л. 2013. Имеются ли региональные вторичные эффекты от прямых иностранных инвестиций в обрабатывающей промышленности Швейцарии? International Business Review, 22 (4): 754–769.

Google Scholar

Бен Хамида, Л., и Гуглер, П. 2009. Имеются ли побочные эффекты от прямых иностранных инвестиций, связанные с демонстрациями? Свидетельства из Швейцарии. Обзор международного бизнеса, 18 (5): 494–508.

Google Scholar

Берри, Х. 2017. Управление ценными знаниями в странах со слабой защитой интеллектуальной собственности. Журнал международных бизнес-исследований, 48 (7): 787–807.

Google Scholar

Беттис, Р. А., Этирадж, С., Гамбарделла, А., Хелфат, К., и Митчелл, В. 2016. Создание повторяемых совокупных знаний в стратегическом управлении. Журнал стратегического управления, 37 (2): 257–261.

Google Scholar

Beugelsdijk, S., Kostova, T., & Roth, K. 2017. Обзор проведенных Хофстеде исследований культуры на уровне страны в международном бизнесе с 2006 года. Журнал международных бизнес-исследований, 48 (1): 30–47.

Google Scholar

Beugelsdijk, S., Maseland, R., & Van Hoorn, A. 2015. Стабильны ли оценки по измерениям национальной культуры Хофстеде с течением времени? Когортный анализ. Global Strategy Journal, 5 (3): 223–240.

Google Scholar

Бьоркман, И., Фей, К. Ф., и Парк, Х.J. 2007. Институциональная теория и практика управления человеческими ресурсами дочерних ТНК: данные исследования в трех странах. Журнал международных бизнес-исследований, 38 (3): 430–446.

Google Scholar

Блэлок, Г., и Саймон, Д. Х. 2009. Все ли фирмы в равной степени выигрывают от прямых иностранных инвестиций? Сдерживающее влияние возможностей местных поставщиков на повышение производительности. Журнал международных бизнес-исследований, 40 (7): 1095–1112.

Google Scholar

Блау, Ф. Д., & Кан, Л. М. 2017. Гендерный разрыв в заработной плате: масштабы, тенденции и объяснения. Журнал экономической литературы, 55 (3): 789–865.

Google Scholar

Бломстрём М. и Кокко А. 2002. ПИИ и человеческий капитал . Париж: Рабочий документ ОЭСР № 195.

Borjas, G. J., & Van Ours, J.C. 2000. Экономика труда . Бостон: Макгроу-Хилл.

Google Scholar

Боссард А. Б. и Петерсон Р. Б. 2005. Опыт репатриантов глазами американских экспатриантов. Journal of World Business, 40 (1): 9–28.

Google Scholar

Болтон, Т. Дж., Смарт, С. Б., и Зуттер, К. Дж. 2010. Недооценка IPO и международное корпоративное управление. Журнал международных бизнес-исследований, 41 (2): 206–222.

Google Scholar

Бургиньон, Ф. 2015. Глобализация неравенства . Принстон, Нью-Джерси: Издательство Принстонского университета.

Google Scholar

Брандл К., Дарендели И. и Мудамби Р. 2019. Иностранные субъекты и правила защиты интеллектуальной собственности в развивающихся странах. Журнал международных бизнес-исследований, 50 (5): 826–846.

Google Scholar