Какие документы нужны ИП для получения кредита?!

Документы для кредита ИП предоставляются в большем количестве, нежели этого требует ссуда для физических лиц. Кредитование представляет собой специальную услугу, оказываемую рядом банковских организаций.

Достоинством таких займов является то, что банки в стремлении поддержать актуальные идеи идут в ногу с государственной политикой и постоянно разрабатывают новые программы на выгодных условиях.

В материале подробно рассмотрен базовый набор документов, предоставляемых в финансовое учреждение частными бизнесменами.

В настоящее время в России инициативные люди поддерживаются не только кредитами, но и многочисленными льготами. Поэтому каждый предприниматель, подтвердивший свою платежеспособность, и принесший необходимый пакет документации, может рассчитывать на получение помощи со стороны государства и коммерческих структур.

Ситуация усугубляется только большим количеством документов, которые нужно собрать и предоставить в соответствующие органы и инстанции.

Юридические бумаги и их вспомогательные элементы!

Документов, относящихся к этой категории, всего два. Они представлены копией свидетельства о том, что лицо зарегистрировано в качестве ИП, а также отксерокопированным свидетельством о постановке на налоговый учет с присвоенным кодом ИНН.

Документов, относящихся к этой категории, всего два. Они представлены копией свидетельства о том, что лицо зарегистрировано в качестве ИП, а также отксерокопированным свидетельством о постановке на налоговый учет с присвоенным кодом ИНН.

Если же кредитование будет осуществляться в учреждении, в котором вы владеете собственным расчетным счетом, необходимость в предоставлении данных бумаг отпадает. Исключением является только копия паспорта.

На основании приведенной документации банковские специалисты занимаются проверкой, она касается «сканирования» клиента по принципу юридического лица:

- текущее состояние истории;

- практика по арбитражным делам;

- наличие в «архиве» разбирательств в суде.

Вдобавок осуществляются проверки гражданина как физического лица:

- история, связанная с успехом/неудачами погашения потребительских ссуд;

- наличие дохода, а также его размер;

- данные о поручительстве или залоговом имуществе.

Эта категория бумаг является небольшой и предполагает необходимый минимум.

Сбор отчетной документации!

Отчетность по бухгалтерии и финансам от ИП – наиболее объемный набор бумаг. Именно на базе этой документации менеджер по кредитам осуществляет анализ заемщика и дает оценку его кредитоспособности.

В классическом представлении о бизнесе индивидуальные предприятия используют УСН, поэтому и документы заполняются в более простом порядке. Ситуация усугубляется тем, что эти бумаги не всегда могут предоставить потенциальному кредитору полноценную картину об ИП как о заемщике, поэтому многие дополнения к ним придется составлять «вручную».

Набор следующих документов придется предоставлять индивидуальному предпринимателю при желании получить ссуду:

- Ксерокопии декларации, свидетельствующие о внесении сбора за прошлый и настоящий годовой период. По сути, вам необходимо оплатить взносы за 5 кварталов. Нужен штамп о том, что документ принят налоговым органом. Также при необходимости следует приложить копию реестра или распечатку квитанции.

- Ксерокопии поручений по платежам ЕНВД, налога на прибыль.

- Данные об имуществе, которые используются вами в целях ведения предпринимательской деятельности. Ведь у некоторых банковских организаций выдаваемый максимум зависит от цены имущества, которое находится в вашей собственности.

- Справка со склада, содержащая в своей сути перечень товарных позиций, которые имеются на складе. Важно отражение стоимости в нескольких отношениях, чтобы имелась более общая картина, и банковская организация смогла осуществить вашу оценку как потенциального партнера.

- Полный перечень должных вам лиц. Важно при этом указать время, когда появилась задолженность, и план по срокам ее погашения.

- То же самое касается расшифровке ваших кредиторов – то есть тех организаций, которым уже должны вы. Он должен подлежать хранению на каждой организации, ведь предоставляется этот список по первому требованию не только банков, но и контролирующих органов.

- Стоимость и расчетные мероприятия по каждой единицы продукции.

- Счета-фактуры и прочие вспомогательные документационные сведения. Именно на базе этих сведений банком будут осуществляться расчеты маржинального дохода. Они значительно помогут финансовому учреждению определить ваше положение и оперативно выдать готовое решение.

- Справка, свидетельствующая о постоянных затратах. То есть банк должен быть в курсе того, какая сумма ежемесячно отправляется вами на погашение долга по аренде помещений, выдаче заработной платы.

Если у вас имеются собственные счета в других банках, ваш потенциальный кредитор попросит вас предоставить еще несколько документов – это справка об оборотах, документ о наличии или отсутствии картотеки, данные о задолженности по кредитам.

Это еще не все документы для кредита ИП, данный набор включает в себя гораздо большее количество бумаг. Лучше всего заняться их запросом в обслуживающей организации заблаговременно.

Отчетность управленческого характера!

Все российские жители, занимающиеся бизнесом, понимают, что далеко не всегда приносимая клиентом отчетность обеспечивает предоставление правдивых сведений. Об этом же речь идет и в банковских организациях.

В связи с этим возникло такое понятие, как отчетность по управлению ресурсами. Она включает в себя несколько основополагающих материалов.

- Реальные данные о текущем состоянии выручки, полученной от реализации продукции, причем речь идет не о поступлениях на расчетные счета, а о реальной сумме выручки за реализованные товары и услуги;

- Сведения о реальных суммах расходов на осуществление предпринимательской деятельности, уже говорилось, что речь идет о справке, свидетельствующей о накладных расходах и о расходных направлениях на приобретение сырья, материалов.

На основе данных материалов банком и будет осуществляться расчет реальной прибыли.

Документация для кредитов на реализацию проектов

Когда в качестве целевой задачи выступает получение денег на оформление задуманной идеи, то вам потребуется предоставить расчеты показателей рентабельности и состояния денежного потока.

Также потребуется документально доказать тот факт, что ваш бизнес реально работает. К этому набору бумаг можно отнести следующие основные копии:

- подтверждение права собственности на имущество, коим вы уже успели безоговорочно завладеть;

- договорные отношения с базовыми поставщиками и покупателями – чем большее значение вы имеете как экономический субъект, тем лучше для вас.

Рекомендуем: «Программа кредитования малого бизнеса»

Вот мы и рассмотрели, какие документы нужны ИП для получения кредита, но это далеко не весь список бумаг.

Документация по залогу на собственность!

Если вы как физическое лицо имеете в своей собственности дорогостоящие объекты недвижимости, автомобили или прочие предметы собственности, то банки смогут запросто определить этот аспект.

Поэтому не удивляйтесь, что вам будет предложено оформить соответствующий залог, даже если вы «умолчите» о своих владениях. Чтобы все сделать грамотно, вам придется предоставить следующие бумаги.

- Если речь идет о единицах недвижимого имущества – то предоставляется свидетельство о государственной регистрации и договорные отношения по купле/продаже объектов.

- Если говорить о транспортных средствах, то роль играют копии по техническим паспортам.

- Также потребуется перечень документов, которые способны подтвердить факт оплаты имущества, которое было приобретено вами. Это относится к счетам-фактурам, платежным поручениям и квитанциям, накладным, распискам. Если покупка имущества происходила в браке, то предоставляется согласие второго супруга, заверенное нотариально.

Сбор этих документов не отнимет много времени, а вы только повысите шансы на получение соответствующей ссуды.

Какие бумаги стоит подготовить заблаговременно?!

Не только кредитный менеджер уполномочен принимать решение по кредиту. Это делается силами всего кредитного комитета.

Важную роль играет получение информации о том, когда будет происходить определенное заседание в целях рассмотрения конкретно вашего вопроса. Вам нужно позаботиться заранее о предоставлении некоторых бумаг.

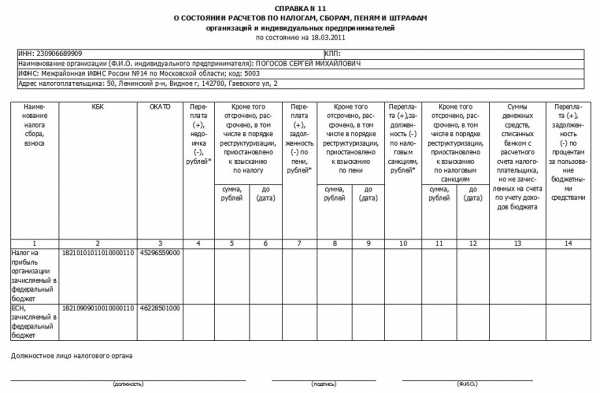

- справка о том, в каком состоянии находятся долги перед бюджетом, она характеризует общее состояние ваших финансов и положение в среде бизнеса;

- документ об открытых расчетных счетах;

- выписка из реестра.

Подготовка этой документации занимает от 3-х дней до 2-х недель. Также важно уточнить насчет выписки из ЕГРИП, нужна ли она вам, ведь многие банки могут запросить данные сведения самостоятельно.

Лучше всего сразу обратиться в организацию и осведомиться о некоторых бумагах: их перечень может зависеть и от сторонних факторов в виде региона открытия бизнеса, истории отношений клиента с банком и прочих моментов.

Процесс получения кредита индивидуальным предпринимателем является хлопотным и сложным. Таким образом, чем большее количество бумаг вами будет собрано, тем выше шансы на то, что банк примет положительное решение, и вы получите заветную ссуду, а также можете растрачивать ее по своему усмотрению.

Грамотный подход к получению кредита позволит вам чувствовать себя уверенно и своевременно погашать заем.

pankredit.com

Документы и справки для получения кредита ИП

Финансирование бизнеса » Оформление кредита для бизнеса »

В целом документы, которые должен представить индивидуальный предприниматель для получения кредита, аналогичны документам, которые подготавливаются юридическим лицом (ООО, ЗАО).

В то же время есть и некоторые отличия. Отметим, что дело осложняется тем, что ИП обычно не ведет бухгалтерию. Соответственно, не полученную из бухгалтерской отчетности информацию банку требуется получить другим способом, из других документов.

Перечень документов для рассмотрения заявки на кредит для ИП

Как правило, предпринимателя просят подготовить следующие основные бумаги:

- Заявление на внутреннем бланке.

- Копия паспорта.

- Свидетельство о государственной регистрации.

- Свидетельство о постановке на учет в налоговом органе.

- Выписка из ЕГРИП (Единого государственного реестра).

- Свидетельство о регистрации в фонде социального страхования и ПФ.

Перечисленные выше бумаги требуются практически всегда — они подтверждают, что такой-то Иванов Иван Иванович действительно ИП и гражданин РФ.

Документы, касающиеся собственно бизнеса и оборота:

- Различные договора, накладные, регламентирующие основную деятельность.

- Лицензии и разрешения на особые виды деятельности (если таковые ведутся).

- Копии налоговых деклараций. Обычно требуется заверение их штампом налоговой.

- Копии платежных поручений, по которым проводились платежи в налоговую службу.

- Копия кассовой книги.

В случае предоставления залога требуется подтвердить обладание залоговым имуществом и дать сведения о его стоимости. Варианты:

- Свидетельство о собственности на землю, недвижимость.

- Договор приобретения спецтехники, оборудования.

- Технические паспорта, гарантийные талоны.

- Накладные, счета-фактуры (если залогом выступает товар в обороте).

Необходимые для получения кредита справки:

- Справка об отсутствии обременения залогового обеспечения (страховка от возможного предъявления своих прав на имущество третьими лицами).

- Из банка, где ведется расчетный счет: справка об обороте (выписка), о ведении картотеки номер 2 или ее отсутствии, о ссудной задолженности.

- Из налоговой: справка о состоянии задолженности перед государством и внебюджетными фондами и справка об открытых расчетных счетах.

Подчеркнем, что это примерный перечень. Некоторые банки могут затребовать и дополнительные документы, другие, напротив, стремятся максимально упростить процедуру и делают конечный пакет сравнительно небольшим.

Подчеркнем, что это примерный перечень. Некоторые банки могут затребовать и дополнительные документы, другие, напротив, стремятся максимально упростить процедуру и делают конечный пакет сравнительно небольшим.

Хорошей новостью является также тот факт, что банки далеко не всегда требуют все бумаги сразу. Сначала проводится проверка заемщика на кредитную историю, сам факт осуществления бизнеса и длительность бизнеса (это одна часть пакета) и только потом анализируется оборот и финансовые показатели (это вторая часть).

Соответственно, если вы работаете с адекватным банком, нет оснований для опасений «я соберу кучу бумажек, а потом получу отказ, потратив много времени и сил».

Если кредит берется на развитие бизнеса или на открытие нового бизнеса (а не на текущую деятельность), от вас попросят предоставить и бизнес-план.

Обратите внимание: часть документов нужно заказывать в налоговой службе или других государственных органах заранее. Срок подготовки нужной вам справки может составлять 2-3 недели, так что для ускорения рассмотрения вашей заявки в банке не лишне будет позаботиться о всех формальностях как можно раньше.

biznes-kredit.info

общие, на бизнес, на залог

Добавлено в закладки: 0

Индивидуальные предприниматели наравне с другими организационными структурами часто обращаются в банки за предоставлением займов. Владельцев компаний интересует вопрос кредитования малого и среднего бизнеса.

Предоставление денег в долг для ИП связано с рядом нюансов. Предприниматель является одновременно физическим лицом и представителем бизнеса, что усложняет взаимодействие с ним.

Общие документы для кредитования

Чтобы банк согласился рассмотреть заявку на кредит ип, владельцу бизнеса придется предоставить перечень общей документации. Она необходима при обращении в любое учреждение. Предпринимателю потребуется подготовить:

- Учредительные документы;

- Паспорт и ксерокопию всех его страниц;

- Анкету, составленную по форме банка;

- Выписку из ЕГРИП, срок давности которой не превысил 1 месяц;

- Справки о состоянии расчетов из ИФНС;

- Справки из налоговой инспекции о наличии открытых расчетных счетах во всех банках.

Документы, нужно предоставлять в форме заверенных копий. Исключение – справки и выписки из ИФНС. Они предоставляются в оригинале. При наличии печати, указанной в карточке банка, подписи предпринимателя на копиях нужно заверить ее оттиском.

Финансовые документы

Предприниматель не ведет бухгалтерский учет. Это усложняет проверку его финансового положения для банка. Невозможность получить данные баланса, согласованные с налоговой инспекцией, заставляют компанию выдвигать дополнительные требования.

Для подтверждения платежеспособности и стабильности бизнес-процессов, предприниматель должен представить документы по учету и отчетности:

- Налоговые декларации с отметкой ИФНС. Состав отчетности зависит от режима налогообложения, принятого в ИП. Для общего режима предоставляется 3НДФЛ, для специальных систем – декларации ЕНВД или УСНО.

- Упрощенная форма баланса и отчета о финансовых результатах, предоставляемая по форме банка. Все строки, содержащие информацию, имеющую ценность для проверки данных, необходимо расшифровывать (основные фонды, оборотные активы, дебиторскую и кредиторскую задолженности, займы и кредиты, имеющиеся у предпринимателя).

- Кассовая книга, книга доходов и расходов, журнал кассира-операциониста предоставляется по усмотрению банка.

Банк осуществляет проверку отчетности за несколько периодов. Анализ данных позволяет выявить сформировавшуюся тенденцию движения показателей и определить риск сотрудничества.

Дополнительные документы

Анализируя данные предпринимателя, банки обращают внимание на наличие у заявителя других открытых займов. Взять дополнительный кредит владелец бизнеса сможет при наличии достаточного оборота и залогового имущества. В случае наличия ссуд, выданных другими банками, вместе с заявкой нужно предоставить договор кредитования. Для займов, взятых в виде овердрафта, создается выписка оборотов счета и прилагается к документам.

Имущество предпринимателя, прошедшее по другому договору, не может быть залогом по заключаемому соглашению. Подтверждение отсутствия других кредитов производится предоставлением справки из банка, в котором открыт расчетный счет.

Документы по залоговому имуществу

Предоставление кредита для ИП сопровождается залогом и поручителем. На имущество, выступающее обеспечением по кредиту, придется подготовить дополнительную документацию. Она должна подтверждать закупку, оприходование активов, оплату залогового имущества. В перечень бумаг входят:

- Накладные, договора, выписки банка и кассовые документы по оплате товара на складе, список, составленный по номенклатуре, если залогом являются ТМЦ.

- Договор, накладная, ПТС, свидетельство о регистрации основного средства, акты ОС-1 на основные фонды, выступающие залоговым имуществом.

К документам, подтверждающим наличие ТМЦ и ОС для кредитования, нужно приложить договор аренды или собственности на склад хранения.

biznes-prost.ru

Какие документы нужны ИП для получения кредита в Сбербанке

Представители малого бизнеса часто берут кредиты в банках. Это простой и доступный способ получить дополнительное инвестирование, не прибегая к помощи третьих лиц. Цели могут быть различными – открытие нового направления, обновление устаревшего оборудования, пополнение оборотных средств и пр. Процедура получения займа схожа с кредитованием частных лиц, но пакет бумаг значительно шире. Какие документы для ИП нужно предоставить в Сбербанк для получения ссуды, рассмотрим ниже.

Представители малого бизнеса часто берут кредиты в банках. Это простой и доступный способ получить дополнительное инвестирование, не прибегая к помощи третьих лиц. Цели могут быть различными – открытие нового направления, обновление устаревшего оборудования, пополнение оборотных средств и пр. Процедура получения займа схожа с кредитованием частных лиц, но пакет бумаг значительно шире. Какие документы для ИП нужно предоставить в Сбербанк для получения ссуды, рассмотрим ниже.

Бумаги для займа без залога

Чтобы взять кредит в Сбербанке, предпринимателю необходимо предоставить обеспечение – залог или поручительство. Это стандартное требование практически всех финансовых организаций. ИП предпочитают заручаться поручительством, залог имущества для них менее привлекателен. Что нужно для оформления кредита предпринимателю (без залога)?

- Паспорт заемщика.

- Анкета-заявление по банковской форме.

- ЕГРИП (свидетельство о регистрации в качестве предпринимателя).

- ИНН (налоговое свидетельство).

- Последние налоговые декларации и квитанции об оплате налога.

- Документы о ведении хозяйственной деятельности (кассовая книга, накладные и счета-фактуры, договора с контрагентами и пр.).

- Выписка со счета ИП. Если расчетный счет открыт в Сбербанке, распечатывать движение средств по нему не нужно.

- Лицензия на ведение определенных видов деятельности, которые требуют отдельного разрешения.

Важно! По необходимости менеджер может запросить и другие документы для ИП.

При первом обращении в банк следует взять актуальный перечень бумаг, требуемых для кредитования. Если вы решили привлечь поручителя, ему также следует подать документы и подтвердить свое желание выступить гарантом возврата долга. От него требуется паспорт, заполненная анкета, справка о размере заработной платы и копия трудовой книжки. Если поручитель получает зарплату на карту Сбербанка, документы о доходе можно не предоставлять.

При рассмотрении заявки пристальное внимание уделяется кредитной истории и наличию негативных фактов в прошлом клиента. Это требование относится и к предпринимателю, обратившемуся за ссудой, и к его поручителю. Если ранее тот или другой допускали просрочки или привлекались к ответственности перед законом, шансы взять кредит в Сбербанке практически равны нулю.

Если требуется залог

Оформление залога значительно повышает шансы на получение займа. В случае невыплаты долга банк сможет реализовать заложенное имущество. Предприниматель имеет право заложить недвижимость, транспорт, оборудование, товар или ценные бумаги. Объект залога оговаривается индивидуально в каждом конкретном случае. Пакет документов для получения кредита зависит от того, какие материальные ценности ИП готов передать банку в залог.

Чаще всего представители малого бизнеса закладывают недвижимость и транспортные средства. При оформлении займа необходимо учитывать, что потребуются следующие бумаги:

- Выписка ЕГРН (из реестра прав на недвижимость) о собственнике объекта и отсутствии обременений (ареста, залога и пр.).

- На автомобиль или спецтехнику – ПТС.

- Договор, на основании которого возникло право собственности (купли-продажи, дарственная, свидетельство о наследстве и пр.).

- Технический и кадастровый паспорт на объект недвижимости.

- Справа о прописанных лицах, если закладывается жилое помещение.

- Оценочный отчет, в котором отражена реальная рыночная стоимость залога.

Обратите внимание! Расходы по оформлению бумаг несет заемщик, в случае отказа банка они не возвращаются.

Банк может принимать в залог объекты недвижимости, которые уже находятся в собственности предпринимателя. Если кредит берется на приобретение коммерческой недвижимости или транспорта, они автоматически становятся предметом залога. Документы для ИП в том и другом случае одинаковы, но немного отличается порядок обременения. Частные случаи залога (на товар или имеющееся оборудование) рассматриваются индивидуально, в зависимости от ситуации различается и перечень бумаг.

kreditec.ru

Какие документы нужны для кредита ИП

Необходимые документы

Для того, чтобы индивидуальный предприниматель смог взять кредит в банке, ему нужно собрать целый пакет документов. Естественно, он будет разниться от множества показателей – в том числе от самого банка и от целей кредитования.

Стандартный пакет

Как правило, стандартный пакет включает в себя следующие документы:

- Ваше удостоверение личности, то есть паспорт.

- Учредительные документы на предприятия.

- Учредительная документация.

Этот список документов требуется во всех банках при кредитовании ИП в обязательном порядке. Однако в некоторых случаях может потребоваться ряд дополнительных документов, среди которых:

- Так, у вас могут запросить свидетельство, которое бы подтвердило вашу регистрацию в ЕГРИП.

- Так же может понадобиться ваше личное свидетельство ИНН.

- Отчет, составленный по финансам.

- Справка из того банка, в котором открыт ваш счет на ИП (большинство банков, к слову, требует, чтобы расчетный счет открывался там же, где берется кредит).

- В том случае, если ваша деятельность требует лицензии – ее так же нужно будет предоставить.

Документы для подтверждения платежеспособности

Понятно, что любой банк потребует от ИП, чтобы были предоставлены документы, которые бы подтвердили, что что организация действительно платежеспособна и, в случае взятия кредита в банке, сможет расплатиться с организацией, предоставляющей средства.

Именно для этих целей вам и нужно будет предоставить следующий список документов, который опять же может отличаться в разных банках:

- Так, вам нужно будет предоставить документацию на право пользования теми помещениями, которые задействованы у вас в бизнесе.

- Так же вам нужно будет предоставить финансовую отчетность. Желательно, чтобы в ней не было долгов как минимум за последние пол года.

- Ну и конечно же вам нужно будет предоставить документы об уплате налога, так как ни один банк не захочет нарушать закон и брать на себя такую ответственность, как спонсирование организации-должника.

Документы по залоговому имуществу

Во многих банках получение кредита для индивидуального предпринимателя возможно лишь в том случае, если есть залоговое имущество и поручитель. Причем недостаточно просто сказать в банке, что у вас есть такое имущество – нужно подкрепить свои слова следующими документами:

- Так, вам нужно будет предоставить банковские выписки.

- Так же может понадобиться кассовая документация.

- В том случае, если залогом становятся материальные ценности, понадобится их список.

Если же залогом становятся основные средства, то список документов будет иной:

- Накладные на имущество.

- ПТС на транспортное средство.

- Свидетельство о госрегистрации основного средства.

Для того, чтобы в качестве залога были подтверждены материальные ценности, нужно приложить договор аренды либо свидетельство, которое подтвердит ваше право на материальные ценности.

Необходимые справки

Какие справки могут затребовать от вас в банке? Это может быть:

- Справка об осуществляемых оборотах.

- Справка об отсутствии, либо о наличии картотеки номер два.

- Так же может пригодиться справка о том, имеется ли у вас ссудная задолженность, или же таковой нет.

Список вышеперечисленных документов вам желательно запросить у банков заранее – например, сразу же как вашу кандидатуру одобрит линия безопасности. Кроме того, сделать это лучше тремя разными запросами, а затем справки составить в двух экземплярах, один из которых вы отдадите в банк, а второй, с отметкой от кредитной организации, оставите у себя. Иногда подобные запросы в некоторых банках можно отправлять через систему интернет-банка или, как он еще называется, клиент-банк. Уточните в банке этот момент, так как он способен сэкономить вам немало времени.

Какие еще документы могут потребоваться?

Если вы берете кредит на какой-то конкретный проект, то тогда дополнительно от ваз затребуют расчет денежного потока и рентабельности по проекту – по сути такой проект станет маленьким бизнес-планом, который сможет спрогнозировать дальнейший финансовый поток.

Так же по проекту вам могут понадобиться документы, которые подтвердят, что ваш бизнес действительно работает. В данную группу можно отнести следующие бумаги:

- Ваше право на имущество, которым вы пользуетесь в своем предпринимательстве, либо соответствующий договор аренды.

- Договора, составляемые с основными покупателями и поставщиками. Так, чем более значимые у вас клиенты или поставщики, тем это лучше, так как добавляет уверенности банку на ваш счет.

Что еще может затребовать банк при вашем обращении в один из его офисов? Конечно, выбор здесь большой и во многом зависящий от кредитной компании. Так, вам могут понадобиться следующие бумаги:

- Заполненная анкета на предоставление кредита.

- В том случае, если мужчине менее 27 лет, то может понадобиться его военный билет.

- Если у человека не имеется постоянной регистрации, то следует предоставить бумагу о временной регистрации.

- Так же для ИП нужно будет предоставить свидетельство о регистрации в ЕГРИП.

- Банки могут потребовать и справку из ФНС о наличии постановки на налоговый учет.

Кроме того, как уже и было сказано ранее, если есть заемщик, то понадобится его паспорт, а так же трудовая книжка и данные о заработной плате.

Оригиналы или копии?

В большинстве случаев требуются оригинальные документы, но если таковых по какой-то причине нет, то пригодятся копии, которые должны быть заверены у нотариуса.

biznesibanki.ru

Какие документы нужны для получения кредита ИП в банке — tvoedelo.online

Предприниматель решил купить новое оборудование, расширить ассортимент или арендовать помещение для склада. Для этого нужны деньги. Банк выдает деньги индивидуальным предпринимателям на необходимые расходы — это называется кредит.

Чтобы банк выдал кредит, индивидуальному предпринимателю надо подтвердить свою платежеспособность. Если банк сомневается в платежеспособности компании, то просит оставить залог. Банк принимает в залог:

- недвижимость;

- транспорт;

- оборудование;

- продукцию.

Если предпринимателю нужно взять кредит, он идет в банк с документами, пишет заявление и ждет решение банка. Банк рассматривает заявление, изучает документы и принимает решение — выдавать кредит или нет. Если банк решил выдать кредит, то стороны подписывают договор. В договоре указывают сроки, когда компания вернет деньги и проценты банку.

Условия кредитования ИП

У каждого банка свои условия кредитования. Банк изучает финансовые документы компании, рассматривает сумму кредита и возможность ИП оставить залог.

Предприниматели, которые работают меньше года, должны доказать, что смогут вернуть деньги. Помимо финансовых документов и документов компании, банк запросит детальный бизнес-план.

Если предприниматель может оставить залог или у ИП есть поручитель, то шансы на оформление кредита увеличиваются.

Документы для кредита ИП

Чтобы банк рассмотрел заявку на получение кредита, предпринимателю надо принести в банк пакет документов. У каждого банка свой требования. Но есть общий перечень документов для оформления кредита ИП, без которого банк не рассматривает заявку.

Учредительные документы — это документы, в которых прописаны по каким правовым и юридическим законам работает компания. В учредительных документах обязательно нужно написать:

- название компании;

- юридический и фактический адрес;

- кто и в каком порядке управляет компанией.

Учредительные документы вступают в силу после государственной регистрации в налоговой.

Свидетельство о государственной регистрации — документ, который подтверждает, что продукция, которую выпускает компания, прошла государственную регистрацию и соответствует санитарно-гигиеническим нормам.

Налоговая отчетность состоит из налоговой декларации и налогового расчета авансового платежа. Это документы, которые показываю платит ли предприниматель налоги.

Финансовая или бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах. Бухгалтерская отчетность показывает финансовое состояние компании за определенный период.

Копию последней налоговой декларации. Копию необходимо заверить. Можно самостоятельно — достаточно подписи руководителя и печати компании.

Выписку из Единого государственного реестра индивидуальных предпринимателей, ЕГРЮЛ. Выписку выдают в налоговой через пять дней после того, как предприниматель подал заявление.

Если у предпринимателя есть электронная подпись, то можно подать сведения для получения выписки на сайте налоговой. Выписка действует один месяц.

Справка из Пенсионного фонда, ФСС и налоговой о, том, что компания заплатила все взносы и налоги, и у нее нет долгов.

Заполнить анкету-заявление. Информация из анкеты поможет банку разобраться в потребностях и возможностях компании. На какую сумму нужен кредит и сможет ли компания выплатить заем.

Паспорт руководителя или доверенного лица компании. Если компания доверяет дела в банке сотруднику, то нужны доверенность и паспорт. В доверенности надо подробно прописать все действия, которые вы доверяете работнику. Например, открыть счет и получить кредит.

Если компания оставляет в залог, например, недвижимость, то нужны документы на недвижимость.

Перед тем, как идти в банк и писать заявление на получение кредита, стоит уточнить у менеджера банка список необходимых документов.

tvoedelo.online

Полный перечень документов, необходимых при получении кредита

При оформлении потребительского займа банки в список обязательных требований включают предоставление определенного пакета документов. Перечень может быть разным. Какие справки нужны для кредита, каждая финансовая организация определяет индивидуально.

Перечень документов, необходимых для кредита бывает минимальным, базовым и расширенным. Это зависит от нескольких факторов:

- программа кредитования;

- сумма кредита;

- является ли заявитель действующим клиентом банка.

В первую очередь финансовую организацию будут интересовать документы, отражающие личную информацию, профессиональную деятельность, источники и размер дохода. Какие документы нужны для кредита в Сбербанке или другом финансовом учреждении, можно уточнить на нашем сайте, перейдя к конкретному кредитному предложению, в отделении или позвонив на горячую линию.

В ходе проверки потенциального заемщика служба безопасности имеет право потребовать предоставления дополнительных бумаг, если стандартного пакета документов не достаточно.

Стандартный пакет документов для получения кредита

В стандартный пакет входят документы, которые в большинстве случаев являются обязательными для оформления кредита во всех банках.

Заявление-анкета

Заявление-анкета — документ, содержащий подробную информацию о клиенте: личные данные, образование, семейное положение, трудовую деятельность и финансовое состояние. В некоторых банках добавлен раздел о расходах, включающих затраты на оплату ЖКХ, питание и ежемесячные платежи по имеющимся долговым обязательствам.

Здесь же указывается контактная информация. Обычно это номер заемщика, его работодателя, и ближайших родственников. Рабочий телефон должен быть стационарным — это увеличит шансы на получение ссуды. Чем больше контактов предоставит клиент, тем благонадежнее он будет выглядеть в глазах службы безопасности.

К анкетным данным прилагается заявление на выдачу займа. В нем прописывается информация о кредитном продукте, цель займа, желаемая сумма и срок. В документе может содержаться пункт о согласии на участие в программе страхования и о подключении дополнительных платных услуг. При досрочном погашении, ряд банков позволяет клиентам вернуть страховку по кредиту. Перед тем, как подписать заявление, эти пункты необходимо тщательно проверить.

Заявление-анкету можно заполнить на сайте банка, там же скачать письменную форму или попросить ее в отделении. Документ предоставляет финансовой организации право на доступ к персональным данным клиента. На его основе проводится предварительная проверка.

Паспорт

Паспорт — основной документ, удостоверяющий личность заявителя. Он является обязательным при оформлении кредита во всех банках. Номер паспорта, а также информацию о ранее выданных документах, сотрудники службы безопасности используют для проверки заемщиков по базам данных. Они нужны и при формировании запроса в Бюро кредитных историй.

Данные паспорта подтверждают информацию, указанную клиентом в анкете: возраст, семейное положение, наличие детей. Отдельно проверяется прописка. Как правило, банки в список обязательных требований к клиенту включают наличие регистрации в регионе присутствия отделения. Это облегчает работу службы взыскания, если заемщик перестает вносить ежемесячные платежи. Условия предоставления займа в Сбербанке допускают наличие временной регистрации. В этом случае к документам для кредита в Сбербанке физическому лицу добавится справка из паспортного стола, подтверждающая наличие прописки.

При приеме заявления на кредит специалист проверяет подлинность паспорта. В некоторых случаях кредитные организации предлагают оформить займ по одному документу, без предоставления дополнительных справок. Такие кредиты выдаются под более высокий процент, так как возрастает риск невозврата.

Дополнительные документы, удостоверяющие личность

В обязательный пакет для получения кредита могут входить один или несколько дополнительных документов, удостоверяющих личность. Они нужны для составления полной картины о клиенте. Кроме того, банк оберегает себя от мошеннических действий: подделать два документа сложнее. К документам, удостоверяющим личность, относятся:

- Свидетельство о присвоении ИНН. С его помощью проверяют наличие у заявителя задолженности перед налоговой службой. ИНН привязывают к банковским счетам клиентов. Это необходимо для формирования отчетов в ФНС.

- Водительское удостоверение. Документ содержит данные, помогающие идентифицировать клиента: фотографию, ФИО, дату и место рождения, серию, номер. Необходимо проверить дату выдачи и окончания срока. Для оформления кредита подходит только действующий документ.

- Медицинский полис. Подтверждением личности может стать бланк ОМС. Самостоятельно оформленный полис добровольного медицинского страхования станет косвенным подтверждением высоких доходов. ДМС, предоставленный работодателем, будет свидетельствовать о надежности компании.

- СНИЛС. Уникальный идентификационный номер есть у каждого гражданина, в отличие от водительских прав или заграничного паспорта. Поэтому чаще всего к пакету документов добавляют СНИЛС. Кроме того, он нужен для запроса кредитной истории.

- Паспорт моряка. Является удостоверением личности наравне с паспортом гражданина РФ. В некоторых банках предусмотрены специальные кредитные программы для моряков, для участия в них этот документ будет обязательным.

- Загранпаспорт. Документ содержит фото и основные персональные данные заявителя. Наличие отметок о поездках за границу будет служить доказательство финансовой состоятельности клиента.

- Удостоверение беженца. Получить кредит человеку со статусом беженца сложнее. Помимо удостоверения потребуются дополнительные документы: миграционная карта, временная прописка и т.д. Банк тщательно будет проверять платежеспособность такого клиента. Возможно, установят ограничения по сроку и сумме займа.

- Военный билет. Предоставление данного документа требуют от мужчин, не достигших 27 лет. При отсутствии его можно заменить письменной отсрочкой от службы в армии. Это будет служить гарантией того, что заемщик не будет в любой момент призван в ряды военнослужащих и исполнит свои долговые обязательства в полном объеме.

Перечень документов для подтверждения доходов

Для банков кредитные продукты являются высокодоходными. Но в то же время выдача займов физическим лицам несет в себе определенные риски. Чтобы застраховать себя от невозвратов, финансовые организации досконально изучают материальное положение клиента, ведь от этого зависит получение прибыли. В пакет могут входить следующие бумаги:

- Документ, подтверждающий трудоустройство. Чаще всего заемщики предоставляют копию трудовой книжки, заверенную работодателем. Она наиболее полно отражает трудовую деятельность. Если трудовая книжка находится в другом регионе, можно заменить ее справкой с места работы с указанием должности и стажа. Дополнительно приложить к заявлению на кредит можно копию трудового договора.

- Справка о доходах. Обычно предоставляется по форме 2-НДФЛ и содержит данные за последние 6 месяцев. Если зарплата неофициальная, можно воспользоваться формой банка, которую выдают в отделении. Эти сведения нужны для внутреннего использования. Кредитные организации не передают данные в налоговую службу.

- Пенсионные выплаты. Банки часто запускают кредитные программы для пенсионеров, так как пенсия – самый стабильный источник дохода. Подтвердить ее получение можно при помощи выписки с социальной карты или счета, на который зачисляются выплаты.

- Справка о стипендии. Студентам сложнее получить займ, поскольку у них, как правило, источником дохода является небольшая стипендия. Подтвердить ее получение можно справкой из учебного заведения или выпиской с банковского счета. Дополнительно может потребоваться поручительство родителей.

- Справка о размере ЕДВ. К дополнительным доходам можно отнести ежемесячную денежную выплату, которая назначается вместо положенных льгот. Выдает справки территориальный орган ПФР. К ней желательно приложить выписку со счета.

Чем больше доказательств финансовой стабильности предоставит клиент, тем ниже будет процентная ставка и больше сумма кредита. Банки учитывают доходы от аренды жилья или автомобиля. Для подтверждения понадобятся регистрационные свидетельства о праве собственности и договор найма. Доказывать финансовую состоятельность не требуется, если заемщик имеет в банке депозит. Паспорт — это все, что нужно, чтобы взять кредит в Сбербанке держателю зарплатной карты.

Документы для получения кредитной карты

Пакет документов для оформления кредитной карты зависит от суммы кредитного лимита. Небольшие займы могут быть оформлены только по паспорту. Если сумма больше, в качестве доказательства финансовой состоятельности банк примет следующие документы:

- свидетельство о собственности на транспортное средство не старше пяти лет;

- авиабилеты, подтверждающие поездки за границу в течение последних шести месяцев;

- выписку из Пенсионного фонда РФ.

Большая сумма лимита по кредитной карте предполагает полный пакет бумаг, включая второй документ, удостоверяющий личность, справки о доходах и трудоустройстве. Уточнить, какие документы нужны для получения кредита в конкретной организации, можно на сайте или при посещении офиса.

Документы для автокредита

Какие документы нужны для кредита на автомобиль, зависит от суммы первоначального взноса. Чем она больше, тем меньше бумаг понадобиться для оформления. К стандартному пакету прибавляется информация о приобретаемом автомобиле:

- договор купли-продажи;

- копия ПТС;

- платежный документ о внесении первого взноса;

- счет на оплату оставшейся стоимости;

- полисы ОСАГО и КАСКО или счет, если они входят в кредит;

- согласие супруга на оформление залога.

Водительское удостоверение не является обязательным документом при автокредите. Владелец транспортного средства может не иметь этого документа, передав право управления третьему лицу. В этом случае оно должно быть вписано в страховой полис.

Особенности пакета документов по ипотеке

Ипотечный кредит подразумевает выдачу крупной суммы. Поэтому заемщик должен подготовить максимальный пакет стандартных документов. Кроме них понадобятся:

- свидетельство о собственности на приобретаемую недвижимость;

- независимая оценка стоимости;

- предварительный договор купли-продажи;

- выписка из Регистрационной палаты об отсутствии обременений;

- кадастровый паспорт;

- страховой полис на квартиру;

- полный пакет документов от созаемщиков, если таковые имеются;

- свидетельство о браке;

- свидетельства о рождении детей;

- согласие супруга.

Когда речь идет об участии в долевом строительстве, для оформления ипотеки понадобятся:

- разрешение на строительство;

- данные об объекте;

- сведения о застройщике;

- договор долевого участия.

Если строительная компания аккредитована банком, дополнительно предоставлять информацию о ней не нужно.

При покупке дома и коттеджа к документам нужно приложить свидетельство о собственности на землю и кадастровый паспорт.

Документы для ссуды под залог

Ссуда, выдаваемая под залог имеющегося имущества помимо общего пакета на кредит, предполагает предоставление документов на собственность. Для недвижимости это:

- свидетельство о праве собственности;

- документы, на основании которых возникло право собственности;

- кадастровый паспорт;

- выписка из ЕГРП;

- справка о составе семьи из паспортного стола.

Если залогом выступает автомобиль, кредитная организация запросит:

- паспорт транспортного средства;

- свидетельство о регистрации машины.

В обоих случаях понадобятся заключение оценщиков стоимости имущества и согласие супруга на оформление залога.

Документы для поручителей и ИП

Индивидуальным предпринимателям сложнее взять кредит, поскольку собственный бизнес может прогореть, и клиент потеряет источник дохода. Если банк имеет подобные программы, он потребует:

- 3-НДФЛ или другую отчетность, предоставленную в налоговые органы за последний период;

- свидетельство о постановке на учет в налоговой;

- выписки со счетов;

- договоры с клиентами и поставщиками.

Документы на кредит для нотариусов и адвокатов включают удостоверение адвоката и лицензию на ведение нотариальной деятельности.

В ряде случаев финансовые организации хотят получить дополнительные гарантии возврата кредита, поэтому предлагают оформить поручительство. Пакет документов для созаемщика в этом случае будет таким же, как у основного заявителя.

Таким образом, пакет документов на кредит зависит не только от выбранного банка, но и от вида продукта, места работы, наличия дополнительных источников дохода и других нюансов. Чем больше информации и доказательств финансовой состоятельности предоставит заявитель, тем выше вероятность получения займа.

eurocredit.ru