какие банки дают, рекомендации — ВБанки.ру

Банковский кредит для открытия и развития бизнеса ИП. Рассмотрим возможности для его оформления.

Предпринимательская деятельность требует постоянного развития, в том числе вложения денежных средств. Особенно актуальна эта тема для людей, которые только решились открыть собственный бизнес. На данный момент существует специальный кредит для ИП с нуля. Этот вариант поможет получить деньги на открытие бизнеса. При этом, стоит внимательно отнестись к выбору программ и кредитно-финансовых организаций. Благодаря правильному подходу Вы сможете максимально выгодно открыть собственное дело.

Кредит для ИП на открытие бизнеса

Заемные средства являются прекрасным вариантом для начинающего предпринимателя. Поэтому многие решают воспользоваться программами кредитования. При этом, нужно учитывать, что в большинстве случаев кредитование индивидуальных предпринимателей осуществляется на определенные цели, поэтому необходимо заранее продумать целевое назначение.

На данный момент существует два вида кредитования для бизнесменов: для существующей предпринимательской деятельности и для открытия собственного дела. В первом случае получить займ бывает проще. Это обусловлено тем, что банковские организации при выдаче ссуды учитывают платежеспособность клиента. При работающем бизнесе оценить данный параметр гораздо легче. Оценить эффективность бизнеса начинающего предпринимателя пока невозможно, что является дополнительным риском для кредитно-финансовой организации. Поэтому банки предлагают для такой категории клиентов кредиты с более низкими суммами и под более высокие процентные ставки.

Кредит для ИП с нулевой отчетностью

Существуют три момента, на которые нужно обратить повышенное внимание, если Вы решили воспользоваться кредитованием для ИП. К этим аспектам относятся:

- Составление бизнес-плана. Это начальная стадия разработки любого бизнеса, вне зависимости от уровня. Благодаря подробному и качественному бизнес-плану Вы сможете убедить банковскую организацию в том, что вкладывать денежные средства в Ваше дело выгодно и не опасно.

- Франшизы. Данный аспект учитывается, так как некоторые франчайзинговые компании являются ассоциированными партнерами банков, поэтому получить займ может быть проще.

- Кредит для ИП под залог. К сожалению, из-за повышенных рисков кредитно-финансовые организации крайне осторожно выдают займы начинающим предпринимателям. Поэтому рекомендуется заранее продумать возможности оформления займа с обеспечением в виде залога. Кроме того, подобные кредиты имеют более выгодные условия.

Учитывая вышеперечисленные моменты, Вы сможете увеличить свои шансы на получение кредита для ИП с нулевой отчетностью.

Кредиты для ИП с плохой кредитной историей

Кредитная история является одним из важнейших параметров, который кредитно-финансовые учреждения учитывают при выдаче займов. Поэтому в этом случае не стоит рассчитывать на более выгодные условия. В некоторых случаях может быть уменьшен срок кредитования с 5 лет до 1 года. Также уменьшается максимальная сумма. Это обусловлено тем, что банки считают клиентов с плохой кредитной историей неблагонадежными заемщиками. Но, и в подобной ситуации существуют способы, которые помогут получить займ:

- предоставить справки, которые помогут прояснить ситуацию и дать понять банкам из-за чего появились просрочки;

- воспользоваться поручительством других лиц или даже компаний;

- обратить внимание на залог;

- можно взять обычный потребительский кредит;

- если необходима небольшая сумма, то можно воспользоваться кредитной картой.

Помощь в получении кредита для ИП

Кредитование индивидуальных предпринимателей с нуля – это довольно сложный процесс, поэтому многие бизнесмены часто обращаются за помощью специалистов. Такой подход помогает избежать распространенных проблем.

Какие банки выдают кредиты

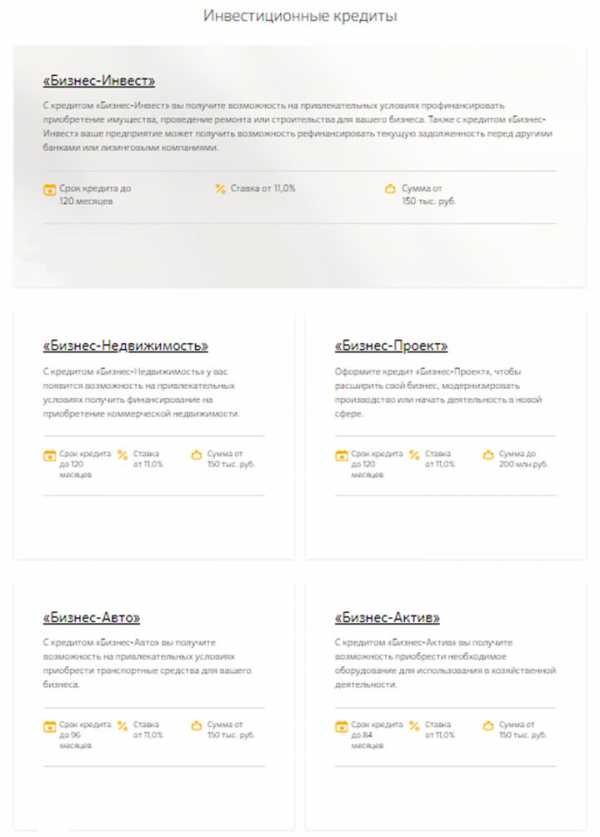

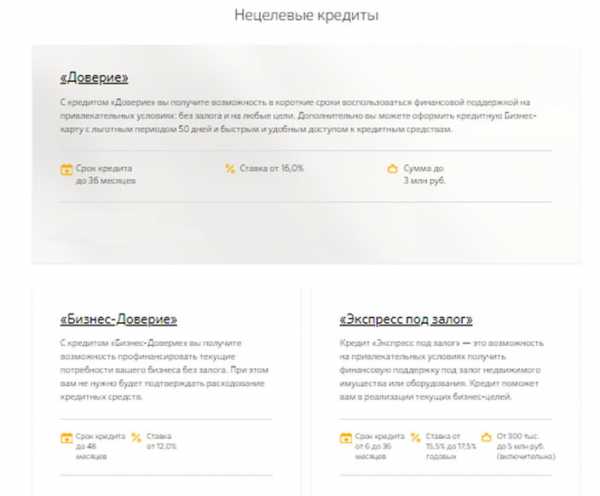

Сегодня многие банковские организации предлагают специальные предложения для индивидуальных предпринимателей. Особой популярностью пользуются программы от Сбербанка, ВТБ.

Сберегательный Банк России разработал целый ряд кредитов для бизнесменов. Начинающим предпринимателям стоит обратить внимание на инвестиционные и нецелевые кредиты.

Вышеперечисленные программы позволяют индивидуальным предпринимателям довольно быстро получить средства на открытие бизнеса.

В ВТБ существует программа экспресс-кредитования, которая поможет взять займ довольно быстро, при этом, нет необходимости собирать большое количество документации. Денежные средства выдаются под обязательное поручительство.

Рекомендации

Если Вы решили взять заемные средства на открытие собственного дела, то необходимо крайне внимательно подойти к данному вопросу. Постарайтесь изучить как можно больше программ и банков.

Кредит для ИП с нуля – это прекрасный вариант для начинающих предпринимателей. При помощи заемных средств можно открыть собственное дело. При этом, очень важно правильно подойти к вопросу выбора банковского учреждения и программы кредитования. Если Вам сложно сделать выбор самостоятельно или у вас возникли какие-либо вопросы, то вы можете воспользоваться консультацией профессионального кредитного специалиста. Для этого можно заполнить заявку на сайте.

tobanks.ru

Как обеспечить кредит для бизнеса по ИП и ООО под развитие

Мечта организовать собственное дело присутствует у каждого человека, который годами трудился на чужом предприятии. Но для полноценной работы понадобится начальный капитал, которого может не оказаться, либо придется расширить имеющееся предприятие. Поэтому кредиты для бизнеса для ИП и для ООО пользуются большим спросом среди юридических лиц.

Почему сложно взять кредит на развитие бизнеса с нуля

В отличие от ИП, компания, функционирующая как ООО, не имеет возможности взять кредит на бизнес потребительского вида, поэтому выбор предложения довольно скудный. Кроме того, ООО должно функционировать не менее полугода с момента регистрации, иначе банк в автоматическом порядке оформляет отказ по заявке.

Кредиты малому бизнесу с нуля предоставляются только после того, как будет проведен анализ деятельности предприятия и сформирован дальнейший прогноз развития (каковы шансы на дальнейшее благополучное развитие). Любой банк, соглашающийся выдать кредит под бизнес с нуля или на дальнейшее развитие, терпит большой риск и делает все возможное, чтобы обезопасить финансовые активы. Поэтому, для получения ссуды, многие организации требуют выполнения большого количества требований. В результате большинство владельцев ООО предприятий получают отказ по заявке и принимаются искать альтернативный вариант решения задачи.

Виды кредитов для бизнеса

В большинстве случаев кредиты малому бизнесу предоставляются небольшими суммами, но при этом процентная ставка довольно завышена. Чтобы не потерять привлекательного клиента, некоторые организации предлагают разделить сумму, оформляя несколько договоров: одна часть выдается, как кредит без поручителей и залога, а для получения основной суммы придется использовать обеспечение с участием залога.

Существует несколько видов кредитования для юридических лиц:

- Овердрафт. Перевод одобренной суммы банком на расчетный счет клиента. Чтобы произвести оплату по договору, достаточно просто пополнить счет, прикрепленный к договору с банком. Как только наступает время оплаты, ежемесячный размер платежа списывается автоматически системой. Как правило, оформляется при необходимости удержать устойчивые показатели оборота компании. Стоит отметить, что среди всех существующих вариантов кредит под малый бизнес данного типа считается самым востребованным, поскольку процентная ставка может быть фиксированной и не изменяться на протяжении всего времени сотрудничества, или дифференцированной.

- Открытие кредитной линии. Как правило, кредит на развитие малого бизнеса используется для дальнейшего расширения предприятия. На усмотрение клиента или банка, договор может быть заключен на предоставление возобновляемой или разовой линии. Чаще всего используется в том случае, когда планируется приобрести в собственность новые отделения или фонды, пополнение сырьевых запасов. Все зависит от специфики предприятия. Весь процесс кредитования, использования денежных средств происходит только посредством безналичных операций. И хотя такая программа подразумевает нецелевую форму кредита, банковская организация может осуществлять контроль над тратами заемщика.

- Инвестиционные кредиты малому и среднему бизнесу оформляются, чаще всего, для развития предприятия или обновление устаревшего оборудования, что крайне важно для успешной деятельности. Однако стоит отметить, что он предполагает выполнение более серьезных требований. Придется предоставить расширенный пакет документации, изрядно потрудиться над разработкой инвестиционного плана, где будет показана статистика увеличения прибыли предприятия.

Кредиты для бизнеса для ИП, в зависимости от вида предложения, могут содержать ряд дополнительных требований. Так, например, банк может предъявить в качестве обязательного требования внести аванс внушительного размера (порядком 40 % от общей суммы). Когда компания только начинает «крепко вставать на ноги», то подобные затраты могут оказаться для нее непосильной ношей, а значит, вероятнее всего, банк вынесет отрицательное решение по заявке. Для оформления кредита баланс компании не должен быть нулевым.

Для кого легче взять кредит – для ООО или ИП

Важно отметить, что для ИП оформление кредита не представляет настолько сложной задачи, как для владельцев компаний ООО. В первую очередь это связано с тем, что во втором случае существуют более жесткие требования для оформления ссуды и, чаще всего, кредитование предоставляется под залог имущества. ИП – это абсолютно иной формат ведения бизнеса, представляющий упрощенную структуру, поэтому для данной категории граждан существует возможность оформления потребительского кредита, для которого не потребуется большой пакет документов, создание дополнительных планов, где будет отображаться динамика роста прибыли.

При ИП всегда можно оформить кредит на нецелевое использование ссуды, а значит, банку совершенно не интересно, каким образом заемщик располагает деньгами (в рамках законодательства). Для ООО подобные привилегии недоступны, поэтому оформление кредитных обязательств в данном случае представляет сложную и запутанную систему.

Кредит для бизнеса с нуля – основные риски

Любая кредитная организация ведет политику таким образом, чтобы снизить вероятные риски финансовых потерь. Важно понимать, что оформление кредита всегда предполагает риск для обеих сторон. Для заемщика в виде предприятия основным риском является невыполнение обязанностей по договору. Это может привести к значительному увеличению долга или разорению предприятия. Риски кредитной организации чаще всего представляют собой отсутствие выполнения долгосрочных обязательств со стороны заемщика. В таком случае банк начинает нести убытки.

На что обращают банки внимание при выдаче кредита для бизнеса

Для того чтобы максимально избавить себя от подобной участи, специалисты со стороны кредитующей стороны выполняют ряд обязательных процедур:

- Детальное изучение КИ потенциального заемщика.

Внимание! Наличие множества нарушений и просрочек по платежам в процессе сотрудничества с другими организациями уменьшает вероятность получения кредита.

- В каком состоянии находится хозяйство предприятия, имеются ли задолженности поставщикам и какова финансовая ситуация в компании.

- Если планируется оформление сделки с участием залогового имущества, его состояние также должно быть оценено. Наличие дополнительных источников прибыли, которые могут быть страховкой для заемщика и гарантией банку, что платежи будут вовремя поступать на счет.

- Анализ вероятных рисков и способы их ликвидации.

Большинство банковских учреждений имеют специально разработанные предложения для кредитования ООО или ИП.

Какие документы нужны для получения кредита

Для того чтобы подать заявку на получение кредита для развития бизнеса, необходимо предоставить ряд документов, которые банк считает обязательным условием. Важно отметить, что именно это является главным подтверждением того, что в будущем заемщик сможет выполнить свои обязательства перед кредитором.

Важно! Перечень, который будет рассмотрен ниже, может быть изменен в зависимости от организации, в которую планируется обращаться за кредитом, поэтому перед тем, как направляться в банк, рекомендуется уточнить необходимый пакет документов на официальном сайте или позвонить на горячую линию банка.

К основным документам можно отнести следующий перечень (как правило, он остается без изменения в любой организации):

- Заполненное по форме организации заявление на предоставление кредита с указанием необходимой суммы, сроков погашения, цели, наличия или отсутствия залогового имущества.

- Копии всех справок и соглашений, которые выдаются при учреждении предприятия.

- Финансовый отчет, в котором должны быть определены показания по прибыли и убыткам.

- Наличие бухгалтерского баланса.

Важно! В качестве обязательных требований, весь пакет документов должен быть официально заверен нотариально или синими печатями. Информация должна быть актуальной на момент подачи заявки и нести только достоверные данные. Когда необходимо получить кредит инвестиционного типа, в качестве обязательного требования является предоставление бизнес плана.

Самым главным требованием является наличие положительной кредитной истории. Важно отметить, что ИП или ООО не имеют права на ошибку в данном случае. Любое нарушение будет анализироваться специалистами, а вероятность получения одобрения будет существенного снижаться.

Обеспечение кредита

Существует три основных вида обеспечения кредитования:

- Предоставление залога.

- Заключение дополнительного договора о поручительстве.

- Оформление письменных обязательств.

В первом случае, если у заемщика имеется какая-либо собственность, то временно она принадлежит банку, пока кредитные обязательства не будут погашены. В том случае, если заемщик не выполняет свою часть договора, то банк имеет все официальные основания, чтобы реализовать залоговый объект. В качестве залога могут выступать: имущество, ценные бумаги, товары. В качестве письменного обязательства, как правило, выступает вексель.

Советы – как получить кредит для бизнеса

Как правило, новички, которые только стали владельцами предприятия, не в полной мере представляют, какая процедура их ожидает и каким образом возможно повысить собственные шансы на получение одобрения кредитной заявки.

Чтобы справиться с поставленной задачей, необходимо выполнить следующие действия:

- Еще раз взвесить собственное решение о том, действительно ли существует необходимость в оформлении кредита и сможет ли заемщик в будущем справиться с погашением.

- Чтобы увеличить свои шансы на получение ссуды, рекомендуется выбрать сразу несколько кредитных организаций и отправить туда заявки. Таким образом, можно рассчитывать на получение ссуды по максимально выгодным условиям.

- Знать, что говорить кредитному специалисту. Важно подумать, какими преимуществами обладает предприятие, и сделать на них акцент. Фильтровать информацию важно, поскольку представителя банка будет интересовать исключительно финансовая сторона вопроса.

- Всегда быть на связи. Проверка из отдела СБ (службы безопасности) может начаться в любой момент после рассмотрения заявки. Поскольку проверяются все контактные телефоны, желательно ответить на звонок с первого раза, чтобы исключить все сомнения.

- Расчет процентной ставки. Необходимо реально оценивать собственные возможности и не оформлять кредитное предложение, обеспечивающее чрезмерную финансовую нагрузку на предприятие. Такая ссуда только усугубит положение и не поможет в реализации задуманной цели.

Выгодные предложения банков

Существует несколько организаций, которые готовы предоставить кредит начинающим предпринимателям и организациям. Ниже будет дана таблица, где можно ознакомиться со всеми условиями предоставления ссуды:

| Название организации | Условия |

|---|---|

| Банк «Точка» | |

| Райффайзен банк | Многообразие продуктов и демократичный подход к кредитованию малых предприятий и ИП, предоставляет использование овердрафта, универсальных предложений и без залога. Максимальный срок кредитования – до шестидесяти месяцев, сумма – до 4 500 000. |

| ОТП-банк | Принимается решение в течение 15 минут. Предоставление ссуды до 1 000 000, максимальный срок до двух лет, минимальная ставка по процентам – 11,5. Нет необходимости оформлять залоговое имущество или договор на поручительство. |

| Совкомбанк | Максимальная сумма – до 400 000. Универсальная ставка составляет 12 %, срок кредитования – до 5 лет. Максимальный срок ожидания ответа – три банковских дня. |

| Ренессанс-Кредит | Не располагает специальными предложениями для бизнеса, поэтому кредитование возможно по стандартной схеме: до 60 месяцев; возможно оформить 700 000 со ставкой до 27,5. Отсутствие обязательного залога или поручителей. |

| Ренессанс | Банк готов сотрудничать с представителями малого бизнеса и ИП. Предоставление кредита до 700 000, средний показатель по % ставке – 11,9, максимальный срок договора – 5 лет. При предоставлении обеспечения ставка может быть снижена на усмотрение банком. |

| Альфа-Банк | Две программы кредитования: запасной кошелек и «Поток». Минимальный годовой процент – от 15 %. Для новых клиентов доступна сумма от полмиллиона до 6 000 000. Для постоянных клиентов лимит увеличивается до 10 000 000. В качестве дополнительного условия банк удерживает 1 % от суммы (не менее 10 000). |

| Тинькофф-банк | Доступен овердрафт или универсальная система кредитования. Один из банков, который охотно проявляет инициативу к сотрудничеству. После встречи с сотрудником банка определяются индивидуальные условия кредитования. |

| Сбербанк | Множество программ, поддерживающих развитие малых и средних бизнес предприятий. Так, например, по программе «оборот» возможно получить при следующих условиях: кредитование в течение четырех лет, минимальная ставка – 11.8 %, размер начальной ставки – 150 000. Претендовать на получение ссуды могут не только ИП, но и небольшие предприятия. Однако размер выручки должен быть не менее 400 000 000. |

Стоит ли брать кредит в микрофинансовых организациях

При рассмотрении вопроса кредитования в банковских организациях можно сделать вывод о том, что достичь поставленной цели в виде оформления ссуды не так уж и просто. Кроме того, предварительно необходимо собрать полный пакет документов, который не дает гарантии, что банк вынесет положительное решение. Поскольку основным требованием является наличие положительной КИ и высокого кредитного рейтинга, многие компании лишены шансов оформления кредита в банках.

Однако, что делать, если деньги нужны, а взять их традиционным способом нет возможности? Поскольку кредитный рынок расширяется каждый год, то появление организаций МФО было ожидаемым. Это компании, которые готовы сотрудничать с клиентами, не взирая на испорченную КИ. Отличительным положительным моментом работы таких компаний является возможность быстрого оформления кредита.

В традиционном понимании МФО выдают займы небольшого размера. Но в последнее время появились компании, которые готовы предоставить 500 000-1 000 000 для нужд организации. Однако оформление залогового имущества является обязательным условием. МФО работают намного быстрее, чем банковские организации и при этом запрашивают минимальный пакет документов, поскольку сокращение рисков достигается посредством оформленного имущества. Также стоит отметить, что испорченная КИ не является причиной для отклонения заявки.

Для того чтобы произвести оценку потенциального залогового имущества, многие компании выезжают на место расположения объекта и проводят самостоятельно все необходимые процедуры. Как правило, чтобы получить кредит в банковской организации, придется ожидать неделю, в лучшем случае. Оформление в МФО занимает, как правило, пару дней на проведение всех необходимых процедур.

На первый взгляд может показаться, что никаких трудностей в данном случае не возникает, но существует обратная сторона медали. Поскольку компании пользуются повышенным спросом в сфере кредитования, то процентные ставки здесь очень высокие, а переплата настолько огромна, что может наложить серьезное финансовое бремя на организацию. Поэтому перед тем, как обращаться к МФО, необходимо самостоятельно оценить последствия и риски, которые может наложить подобное сотрудничество.

Отвечая на вопрос о том, стоит ли заключать сделку с МФО, нельзя дать однозначного ответа, поскольку ситуации бывают разные. Если денежные средства нужны для реализации незаменимых процессов на производстве, и обойтись собственными силами невозможно, то у предпринимателя просто не остается другого выхода, как обратиться в компанию и оформить ссуду под залог.

Говоря о том, если необходимо провести модернизацию или расширение компании, но воплощение подобных планов в реальность может подождать, то лучше всего отложить подобную сделку. Чаще всего микрофинансовые организации готовы предоставлять кредиты не на большие сроки – максимум год, в отличие от банков, а данный факт может поставить под удар следующую предпринимательскую деятельность.

В заключение

Бизнес на начальной стадии развития не приносит высоких показателей дохода, а иногда динамика развития вовсе содержит скачкообразный характер. Следовательно, можно сделать вывод о том, что прогнозирование успешности данного мероприятия оказывается под серьезным ударом и увеличивает вероятность банкротства компании из-за долгов.

biznessproffi.ru

Где взять кредит для ИП?

Финансирование бизнеса » Где взять кредит на бизнес »

Мы не раз и не два писали о сложностях, которые испытывает индивидуальный предприниматель (ПБОЮЛ в прошлом), обращаясь в банк за кредитом. О причинах и способах преодоления этих неприятностей читайте в статьях:

Разумеется, все эти способы окажутся совершенно неактуальны, если вы обратитесь в банк, который в действительности не занимается кредитованием частных предпринимателей.

А подобных банков довольно много. Да, у них на сайте и в учредительных документах может быть написано, что они выдают займы «юридическим лицами и ИП», однако это не значит, что они действительно работают с частниками.

Причины подобного несоответствия просты: давать деньги мелким собственникам довольно хлопотно (требуются проверки, анализ платежеспособности и т.д), а суммы кредитов невелики. Проще поработать с крупным предприятием, выдать ему сразу десяток миллионов, чем возиться с двадцатью ИП. В то же время, поддержание лица и репутации банка требуют демонстрировать широкий спектр услуг.

Куда же ИП обращаться за кредитом?

Ответ прост. Нужно искать банки, которые не просто декларируют работу с частниками, а которые рекламируют свои услуги именно в плане выдачи денег индивидуальным предпринимателям, а не юридическим лицами и бизнесу в целом.

То есть вам нужно отсеивать рекламные объявления, которые обращаются к бизнесу в целом и, напротив, с большим вниманием относиться к тем, где целевой аудиторией являются именно ПБОЮЛ.

Логика проста: на рекламу банк тоже тратит деньги. Значит, он действительно хочет видеть среди своих клиентом ИП-шников, а не, скажем, владельцев ООО. Значит, его кредитный отдел будет готов плодотворно работать с бизнесом, зарегистрированным именно в этой форме, не смущаясь обозначенными выше недостатками.

Также ИП рекомендуется обращаться к крупным банкам: в больших организациях со значительным потоком клиентов все процессы для работы с менее удобной категорией клиентов обычно хорошо отлажены и проблем не возникает.

biznes-kredit.info