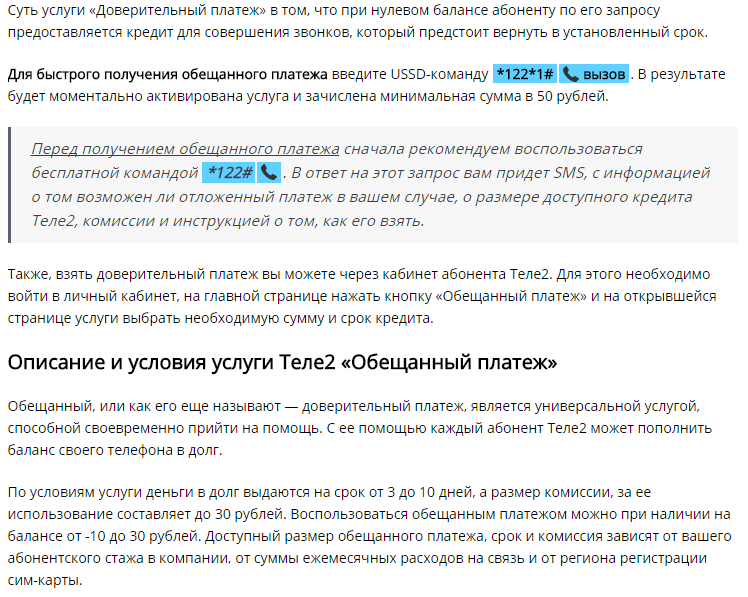

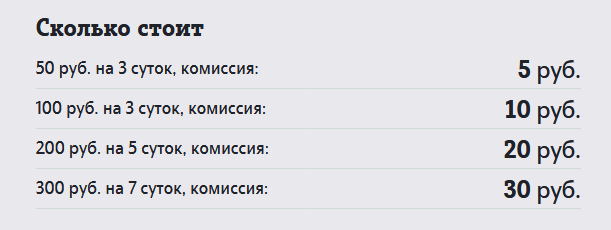

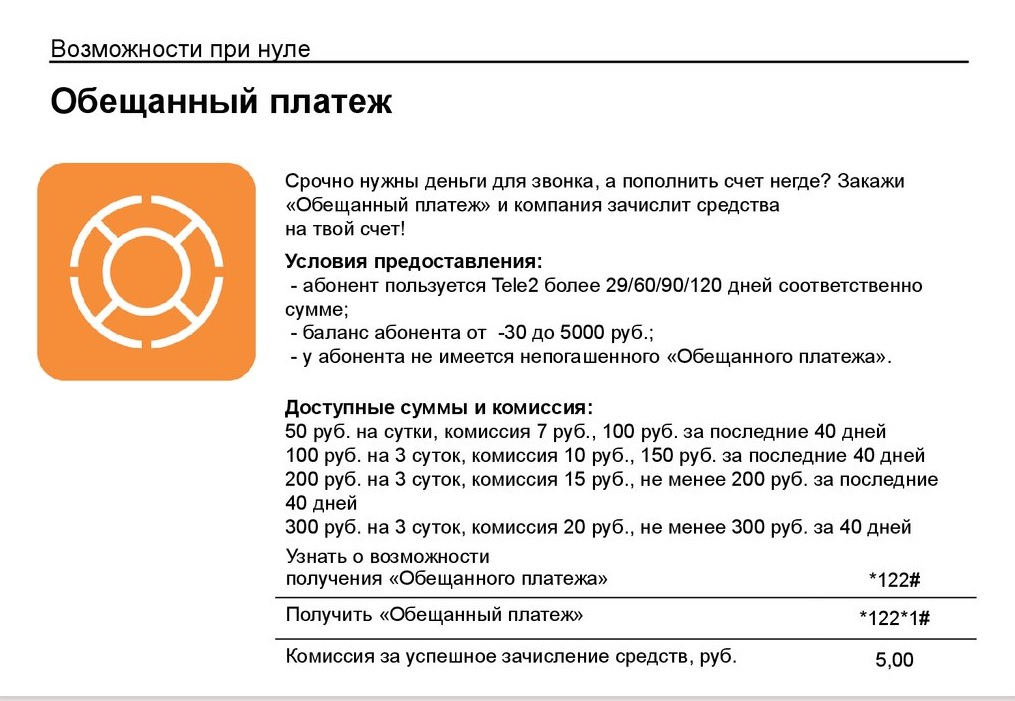

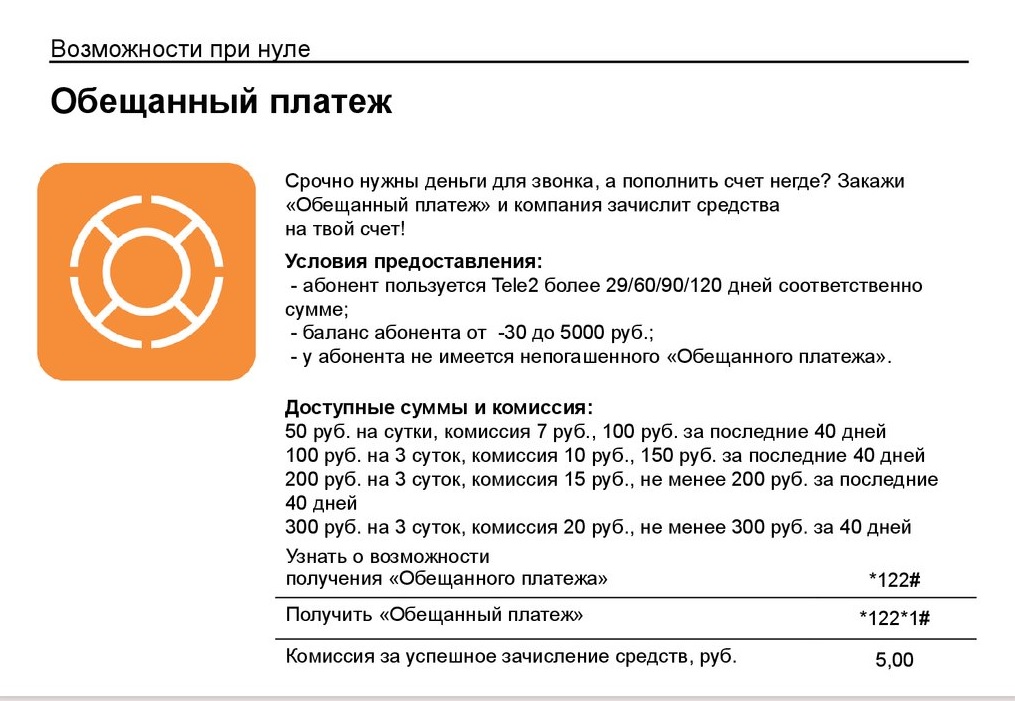

Платежный сервис RURU

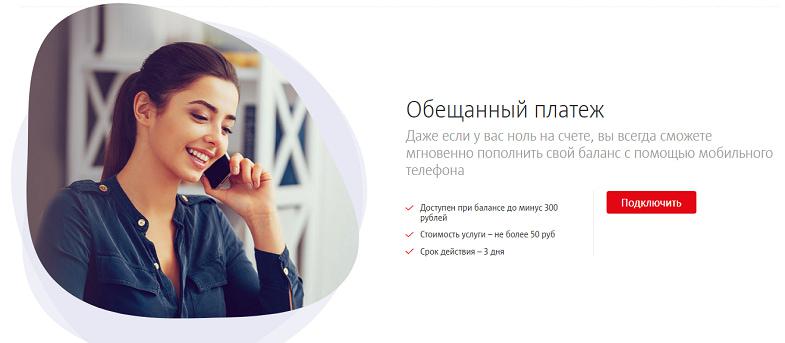

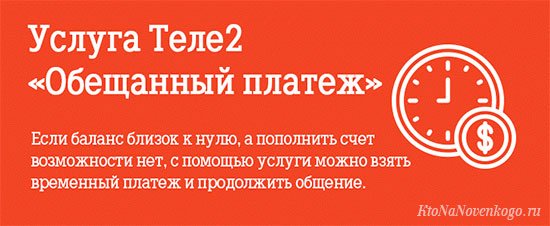

Пополни позже

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

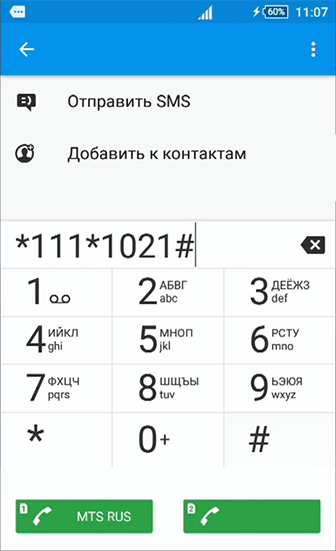

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 #

а затем нажмите клавишу вызова

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Размер займа

?

Комиссия за услугу

?

показать все| Город | Размер займа | Комиссия за услугу |

|---|

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

Пополни позже 2

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 * 2 #

или позвоните на номер

0 7 0 8

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Ваш город

Во всех городах

Размер займа

30 ₽

Комиссия за услугу

15 ₽

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

КАК УЗНАТЬ О НАЛИЧИИ И РАЗМЕРЕ ЗАДОЛЖЕННОСТИ

- Отправьте слово «долг» на короткий номер 2002, отправка сообщения бесплатная

- В Личном кабинете абонента Билайн

- В Мобильном приложении “Мой Билайн”

Способы пополнения счета для погашения займа

- Оплата с банковской карты

- Наличными в офисах Билайн и дилеров, банкоматы, терминалы

- Электронные деньги и кошельки

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

- Что это за услуги?

Пополни Позже: Услуга позволяет абонентам Билайн моментально пополнить свой баланс на сумму микрозайма

Пополни Позже 2: Аналогична «Пополни Позже». Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже». - Как подключить услугу?

Услугу «Пополни позже» можно подключить следующими способами:

— с помощью USSD команды *140#

— По бесплатному номеру 060695

Услугу «Пополни Позже 2» можно подключить следующими способами:

— с помощью USSD команды *140*2#

— По бесплатному номеру 0708 - Как вернуть деньги?

Сумма долга списывается автоматически после пополнения баланса. Условия одинаковы для обеих услуг - Каким образом происходит списание общей суммы задолженности по услуге «Пополни позже»?

Попытка списания производится только после пополнения баланса. Условия одинаковы для обеих услуг - В течение какого времени необходимо вернуть долг?

Срок возврата займа 6 календарных месяцев. Условия одинаковы для обеих услуг - Когда можно воспользоваться услугой

Спустя 27 дней после регистрации договора для услуги «Пополни Позже»

Спустя 37 дней после регистрации договора для услуги «Пополни Позже 2» - После погашения задолженности, когда можно снова воспользоваться услугой?

Сразу после погашения. Условия одинаковы для обеих услуг - При частичном погашении услуга сохраняется подключенной до полного погашения?

Да, сохраняется до полного погашения. Условия одинаковы для обеих услуг - Частичное списание производится до нулевого баланса или до определенного отрицательного?

Частичное списание производится до нулевого баланса. Условия одинаковы для обеих услуг - Частичное списание доступно для всех регионов?

Да. Условия одинаковы для обеих услуг - В течение какого времени необходимо погасить долг с учетом уже произведенного частичного

списания?

Частичное списание не влияет на срок погашения, он остаются прежними (6 календарных месяцев с момента подключения). Условия одинаковы для обеих услуг - Можно ли воспользоваться услугой «Пополни позже», если имеется долг по ранее подключенной услуге?

Нет. Необходимо погасить задолженности по услугам «Пополни Позже» и «Пополни Позже 2». В приоритете при погашении сначала списывается задолженность по услуге «Пополни Позже», а далее – по услуге «Пополни Позже 2» - Как узнать сумму, которую необходимо погасить?

Отправить слово «dolg» или «долг» на номер 2002. Отправка сообщения бесплатная - В течение какого времени происходит списание долга после внесения средств на баланс (при внесении

полной/частичной суммы для погашения)?

В режиме реального времени (с учётом возможных технических ограничений процесс может занять до 15 минут). Условия одинаковы для обеих услуг - На что можно расходовать предоставленную сумму?

Средства могут быть расходованы на услуги связи, в том числе на периодические списания. Условия

одинаковы для обеих услуг - Можно ли расходовать средства, полученные в рамках услуг «Пополни позже» и «Пополни Позже 2» для

оплаты товаров и услуг с помощью услуги «Мобильный платеж»?

Нет. - Можно ли подключить услугу при нахождении в роуминге?

Да. - По какому номеру можно получить информацию об услуге?

Информация об услуге для всех регионов РФ доступна по номеру 060695 – для «Пополни Позже»

Информация об услуге для всех регионов РФ доступна по номеру 0708 – для «Пополни Позже 2»

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже». Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия

одинаковы для обеих услуг

Условия

одинаковы для обеих услугУслуги «Пополни позже» и «Пополни позже 2» предоставляются ООО МКК «Рупия» (регистрационный номер записи в Государственном реестре микрофинансовых организаций № 1903045009133) при информационно-технической поддержке АО «НСК»

Пополнение ZZ со счета Tele2

Пополнение ZZ со счета Tele2 | Tele2 Корзина пуста, заполни ее! Абонент ZZ Постоплаты или Tele2 может пополнить другую карту Zelta Zivtiņa со своего счета Tele2.

Пополнение можно выполнить быстро и удобно, отправив бесплатное SMS-сообщение на 1670 с текстом SMS для выбранного номинала или посетив мобильный сайт http://papildinizz.tele2.lv со своего подключения Tele2. Сумма, на которую пополнен кредит ZZ, будет прибавлена к счету абонента.

Абонент и пользователь Zelta Zivtiņa получат SMS с информацией об успешном пополнении.

Пополнение ZZ отправив SMS

SMS для однократного пополненияПополнение можно выполнить быстро и удобно, отправив бесплатное SMS-сообщение на 1670 с текстом SMS

| Номинал пополнения | Текст SMS для однократного пополнения |

| € 1,50 | 2xxxxxxx 1,50 |

| € 3,00 | 2xxxxxxx 3,00 |

| € 5,00 | 2xxxxxxx 5,00 |

| € 10,00 | 2xxxxxxx 10,00 |

Текст SMS для ежемесячного пополнения

Пополнение можно выполнить быстро и удобно, отправив бесплатное SMS-сообщение на 1670 с текстом SMS

| Номинал пополнения | Текст SMS для ежемесячного пополнения |

| € 1,50 | M 2xxxxxxx 1,50 |

| € 3,00 | M 2xxxxxxx 3,00 |

| € 5,00 | M 2xxxxxxx 5,00 |

| € 10,00 | M 2xxxxxxx 10,00 |

- Услуга доступна на территории Латвии для всех абонентов подключения Tele2 – для частных лиц и бизнес-клиентов, с 90-го дня сотрудничества.

- Можно пополнить кредит Zelta Zivtiņa, если у нее активны исходящие и входящие звонки или только входящие звонки. Невозможно пополнить кредит Zelta Zivtiņa, если у нее закончился срок действия карты.

- Абонент не может осуществить пополнение Zelta Zivtiņa, если находится в роуминге.

- Дневной лимит абонента Tele2 для пополнения кредита ZZ составляет € 12,00, ежемесячный лимит € 50,00.

- Максимальная общая сумма, которую может получить пользователь Zelta Zivtiņa от разных абонентов, пополняющих его кредит, в течение одного дня, составляет € 12,00, месячный лимит составляет € 50,00.

- Если абонент заказал услугу Блокирование номеров повышенной стоимости (Paaugstinātas maksas numuru bloķēšana), то он не может пополнить кредит Zelta Zivtiņa.

- Один абонент может осуществлять максимально 5 регулярных платежей, если сумма таких пополнений не превышает установленный дневной и месячный лимит.

- Если абонент, при заказе нескольких регулярных платежей и одновременно осуществляя единоразовые платежи, до конца месяца израсходовал установленный лимит, регулярный платеж не будет произведен. Пользователь Zelta Zivtiņa получит о том уведомительное SMS.

- Если выставлен регулярный платеж, дополнительно можно осуществить и единоразовый платеж до тех пор, пока абонент не превысил установленный дневной и месячный лимит.

- Для отмены всех регулярных платежей, необходимо посетить мобильную страницу http://papildinizz.tele2.lv со своего номера подключения Tele2.

- Проверить, для каких номеров зарегистрировано регулярное пополнение кредита или автоматическое продление тарифов, можно на мобильной странице http://papildinizz.tele2.lv.

- При указании номинала пополнения в SMS можно использовать как точку, так и запятую.

- Запрос на пополнение кредита или подключение тарифного плана необходимо писать латинскими буквами.

- Сумма денег, потраченная на пополнение Zelta Zivtiņa, будет указана в счете в разделе Услуги повышенной стоимости (Paaugstinātās maksas pakalpojumi). На 2-ой странице счета будет запись: пополнение Zelta Zivtiņa.

- В прилагаемой к счету распечатке разговоров указывается номер Zelta Zivtiņa и номинал пополнения.

- Вы можете пополнять только те номера Zelta Zivtiņa, на которые звонили или отправляли SMS или с которых принимали звонки, SMS в течение последних 2 месяцев;

- Можно пополнить кредит Zelta Zivtiņa, у которой активны исходящие и входящие звонки или же активны только входящие звонки. Нельзя пополнить кредит Zelta Zivtiņa, у которой закончился срок использования.

- Абонент не сможет произвести пополнение Zelta Zivtiņa, находясь в роумингe.

- Если абонент оформил услугу Блокировка номеров за повышенную плату, кредит Zelta Zivtiņa нельзя будет пополнить.

- Указывая в SMS номинал пополнения, можно использовать и точку, и запятую.

- Максимум к одному абоненту можно присоединить 5 регулярных платежей, если суммы пополнения не превышают дневной или ежемесячный лимит.

- Нельзя одному и тому же номеру Zelta Zivtiņa активизировать как еженедельный, так и ежемесячный платежи.

- Если уже установлен регулярный платеж, дополнительно можно производить и одноразовый платеж, если суммы пополнения не превышают дневной или ежемесячный лимит.

- Чтобы отменить регулярные платежи для конкретного номера, отправьте бесплатное SMS с текстом STOP 2XXXXXXX (2XXXXXXX -номер, которому будут отменены регулярные платежи) на сервисный номер 1670. Чтобы отменить все регулярные платежи, отправте SMS с текстом STOP на сервисный номер 1670.

- Данная услуга доступна для Бизнес клиентов начиная с 5-ого месяца сотрудничества.

Пользователь Zelta Zivtiņa получит о том уведомительное SMS.

Пользователь Zelta Zivtiņa получит о том уведомительное SMS.

Пополнение ZZ papildinizz.tele2.lv

- Услуга доступна на территории Латвии для всех абонентов подключения Tele2 – для частных лиц и бизнес-клиентов, с 5-го месяца сотрудничества.

- Можно пополнить кредит Zelta Zivtiņa, если у нее активны исходящие и входящие звонки или только входящие звонки. Невозможно пополнить кредит Zelta Zivtiņa, если у нее закончился срок действия карты.

- Абонент не может осуществить пополнение Zelta Zivtiņa, если находится в роуминге.

- Дневной лимит абонента Tele2 для пополнения кредита ZZ составляет € 12,00, ежемесячный лимит € 50,00.

- Максимальная общая сумма, которую может получить пользователь Zelta Zivtiņa от разных абонентов, пополняющих его кредит, в течение одного дня, составляет € 12,00, месячный лимит составляет € 50,00.

- Если абонент заказал услугу Блокирование номеров повышенной стоимости (Paaugstinātas maksas numuru bloķēšana), то он не может пополнить кредит Zelta Zivtiņa.

- Один абонент может осуществлять максимально 5 регулярных платежей, если сумма таких пополнений не превышает установленный дневной и месячный лимит.

- Если абонент, при заказе нескольких регулярных платежей и одновременно осуществляя единоразовые платежи, до конца месяца израсходовал установленный лимит, регулярный платеж не будет произведен. Пользователь Zelta Zivtiņa получит о том уведомительное SMS.

- Если выставлен регулярный платеж, дополнительно можно осуществить и единоразовый платеж до тех пор, пока абонент не превысил установленный дневной и месячный лимит.

- Для отмены всех регулярных платежей, необходимо посетить мобильную страницу http://papildinizz.tele2.lv со своего номера подключения Tele2.

- Проверить, для каких номеров зарегистрировано регулярное пополнение кредита или автоматическое продление тарифов, можно на мобильной странице http://papildinizz.tele2.lv.

- При указании номинала пополнения в SMS можно использовать как точку, так и запятую.

- Запрос на пополнение кредита или подключение тарифного плана необходимо писать латинскими буквами.

- Сумма денег, потраченная на пополнение Zelta Zivtiņa, будет указана в счете в разделе Услуги повышенной стоимости (Paaugstinātās maksas pakalpojumi). На 2-ой странице счета будет запись: пополнение Zelta Zivtiņa.

- В прилагаемой к счету распечатке разговоров указывается номер Zelta Zivtiņa и номинал пополнения.

- Вы можете пополнять только те номера Zelta Zivtiņa, на которые звонили или отправляли SMS или с которых принимали звонки, SMS в течение последних 2 месяцев;

- Можно пополнить кредит Zelta Zivtiņa, у которой активны исходящие и входящие звонки или же активны только входящие звонки. Нельзя пополнить кредит Zelta Zivtiņa, у которой закончился срок использования.

- Абонент не сможет произвести пополнение Zelta Zivtiņa, находясь в роумингe.

- Если абонент оформил услугу Блокировка номеров за повышенную плату, кредит Zelta Zivtiņa нельзя будет пополнить.

- Указывая в SMS номинал пополнения, можно использовать и точку, и запятую.

- Максимум к одному абоненту можно присоединить 5 регулярных платежей, если суммы пополнения не превышают дневной или ежемесячный лимит.

- Нельзя одному и тому же номеру Zelta Zivtiņa активизировать как еженедельный, так и ежемесячный платежи.

- Если уже установлен регулярный платеж, дополнительно можно производить и одноразовый платеж, если суммы пополнения не превышают дневной или ежемесячный лимит.

- Чтобы отменить регулярные платежи для конкретного номера, отправьте бесплатное SMS с текстом STOP 2XXXXXXX (2XXXXXXX -номер, которому будут отменены регулярные платежи) на сервисный номер 1670. Чтобы отменить все регулярные платежи, отправте SMS с текстом STOP на сервисный номер 1670.

- Данная услуга доступна для Бизнес клиентов начиная с 5-ого месяца сотрудничества.

Выскажи свое мнение

Не нашел, что искал? Возможно твой ответ тут.Спасибо, что поделился!

Твой рейтинг помогает нам улучшаться.

Ошибка

Не удалось послать информацию. Попробуйте еще раз позже.

Пожалуйста, отметь, что повлияло на твою оценку

Не нашел то, что искал?

Присоединяйся к Tele2

Познакомься с Mans Tele2

Время печати 02.03.2021 15:23

МОБИ.Деньги — Пресс-центр

О влиянии смартфонов на платежный рынок, о санкциях и эквайринге в Крыму, особенностях НСПК и будущем NFC рассказал коммерческий директор и старший вице-президент компании Compass Plus Андрей Чирков.

—

Оцените, пожалуйста, общее состояние платежного рынка России. По

вашему мнению, в какой форме оказывает на него влияние общее

экономическое замедление?

По

вашему мнению, в какой форме оказывает на него влияние общее

экономическое замедление?

— На

мой взгляд, намечается тренд российского рынка в сторону

использования смартфонов в качестве средства платежа. Пока это

только стартапы, пытающиеся выйти на рынок, но их одновременно

только в России возникло сразу несколько, не говоря о зарубежных

игроках и таких глобальных монстров, как Apple и Google. И

очевидно, что в ближайший год некоторые из них найдут свою нишу на

нашем рынке, тем более что рынок, не охваченный «традиционным»

эквайрингом, существует, и он очень большой. Частично его осваивают

поставщики mPOS-технологий. Они решают проблему торговцев, которым

требуется мобильное эквайринговое оборудование, или из-за

нерегулярных и небольших оборотов экономически нецелесообразно

устанавливать POS-терминалы. Тем не менее, существуют компании,

совершающие настолько мелкие и нерегулярные платежи, что им и $100

за EMV-ридер к смартфону будет дорого, особенно по нынешнему

взлетевшему курсу. Кроме того, существует огромный рынок

дистанционной торговли, как через интернет, так и через ТВ или по

телефону, в котором перед отгрузкой товара клиенту продавец хотел

бы удостоверится в получении денег, а физический контакт с картой

клиента исключен. Неплохим примером такого сегмента, например,

являются интернет-барахолки, типа Avito или AliExpress.

Кроме того, существует огромный рынок

дистанционной торговли, как через интернет, так и через ТВ или по

телефону, в котором перед отгрузкой товара клиенту продавец хотел

бы удостоверится в получении денег, а физический контакт с картой

клиента исключен. Неплохим примером такого сегмента, например,

являются интернет-барахолки, типа Avito или AliExpress.

Кроме того, в краткосрочной перспективе стоит ожидать, что вслед на рынок переводов физлиц выйдут и другие игроки рынка услуг, однако при всей видимой заботе об удобстве клиентов их сервисы, на мой взгляд, пока небезопасны.

— Как ощущается влияние санкций на российском платежном рынке?

—

Режим санкций оказывает влияние только на те банки, которые

непосредственно попали под запрет на работу с американскими

компаниями, это банк «Россия», СМП-банк с дочерним

Инвесткапиталбанком и присоединившийся к ним позже РНКБ. Первым

двум банкам повезло иметь собственные процессинговые центры,

которые позволили им обеспечить работоспособность собственных карт

в своей сети с первых же дней, и оперативно наращивать сеть

обслуживания внутри России за счет создания межхостовых соединений

с крупнейшими эквайерами. Неоценимую помощь в этом с самого начала

им оказала платежная система ОРС, объединяющая на тот момент

банкоматные сети двух сотен российских банков. РНКБ, попавший под

санкции позже, сейчас также вынужден строить собственный

процессинговый центр, насколько мне известно.

Неоценимую помощь в этом с самого начала

им оказала платежная система ОРС, объединяющая на тот момент

банкоматные сети двух сотен российских банков. РНКБ, попавший под

санкции позже, сейчас также вынужден строить собственный

процессинговый центр, насколько мне известно.

Остальных участников рынка санкции затронули сначала через распоряжение Банка России о создании межхостовых соединений, а потом через проект НСПК. Таким образом, банкам пришлось потратиться из-за санкций дважды, вернее, даже трижды: сначала на создание межхостов, потом на дублирование каналов Visa и MasterCard на НСПК, и теперь на организацию взаимодействия с НСПК по обязательному обслуживанию и необязательной эмиссии карт «Мир». Очень жаль, что, безусловно нужный такой большой стране, как наша, проект национального свича, реализуется только теперь, как ответная реакция на внешнее воздействие, с авральными сроками и соответствующим срокам качеством.

Больнее всего режим финансовых санкций ударил по Крыму. Полтора

месяца назад я отдыхал там с семьей и имел возможность лично

убедиться, в какие руины превращена платежная инфраструктура

полуострова. Крупные банки, опасаясь санкций, боятся выходить на

крымский рынок. Поэтому там сейчас оперирует, по сути,

государственный РНКБ, банк «Россия», небольшой Генбанк и некоторые

другие совсем мелкие и никому не известные региональные банчки. На

рынке карточек в Крыму только эти три игрока. РНКБ, де-факто

являющийся государственным банком, с помощью карточек «Про100»

реализовал зарплатные проекты для местных жителей, выпустив более

миллиона карт и обеспечив их банкоматами и даже сетью из около 5

тыс. POS-терминалов, которая преимущественно заточена на местных

жителей и в туристической зоне фактически не представлена. Банк

«Россия» расставил несколько сотен банкоматов, но торговый

эквайринг он пока не развивает. Генбанк также расставил несколько

сотен банкоматов и занимается торговым эквайрингом.

Полтора

месяца назад я отдыхал там с семьей и имел возможность лично

убедиться, в какие руины превращена платежная инфраструктура

полуострова. Крупные банки, опасаясь санкций, боятся выходить на

крымский рынок. Поэтому там сейчас оперирует, по сути,

государственный РНКБ, банк «Россия», небольшой Генбанк и некоторые

другие совсем мелкие и никому не известные региональные банчки. На

рынке карточек в Крыму только эти три игрока. РНКБ, де-факто

являющийся государственным банком, с помощью карточек «Про100»

реализовал зарплатные проекты для местных жителей, выпустив более

миллиона карт и обеспечив их банкоматами и даже сетью из около 5

тыс. POS-терминалов, которая преимущественно заточена на местных

жителей и в туристической зоне фактически не представлена. Банк

«Россия» расставил несколько сотен банкоматов, но торговый

эквайринг он пока не развивает. Генбанк также расставил несколько

сотен банкоматов и занимается торговым эквайрингом.

Лично

мне за две недели туристической жизни в Алуште, сдобренной

профессиональным интересом по поиску эквайринговых точек, попался

один супермаркет, оснащенный терминалом Генбанка, аптека, кафешка и

гостиница, где были установлены терминалы РНКБ. В силу

незавершенности работ по НСПК, терминалы РНКБ принимают только

карты MasterCard. Причем по карте MasterCard попавшего под санкции

СМП-банка я получал отказы, а терминалы и банкоматы банка «Россия»

и Генбанка благодаря сети ОРС частично принимают карты Visa

банков-участников этой платежной системы. То есть, по большинству

карт Visa на полуострове даже наличные снять не получится, несмотря

на значительное число работающих банкоматов. Забронировать

гостиницу также проблема, потому что для оплаты покупки через

интернет требуется использование сервиса 3D-Secure. Поэтому сейчас

Крым представляет собой огромное непаханое поле по восстановлению

эквайринга.

В силу

незавершенности работ по НСПК, терминалы РНКБ принимают только

карты MasterCard. Причем по карте MasterCard попавшего под санкции

СМП-банка я получал отказы, а терминалы и банкоматы банка «Россия»

и Генбанка благодаря сети ОРС частично принимают карты Visa

банков-участников этой платежной системы. То есть, по большинству

карт Visa на полуострове даже наличные снять не получится, несмотря

на значительное число работающих банкоматов. Забронировать

гостиницу также проблема, потому что для оплаты покупки через

интернет требуется использование сервиса 3D-Secure. Поэтому сейчас

Крым представляет собой огромное непаханое поле по восстановлению

эквайринга.

Честно

говоря, даже массовый выпуск карт «Мир», свободных от санкций,

быстро не решит эту проблему, потому что, повторюсь, крупные

игроки, способные инвестировать кучу денег в установку нового

оборудования, туда не идут. Неработающие банкоматы стоят, где

стояли, ибо большие и тяжелые, на них нужно переоформить права

собственности и загрузить ключи, подключив к новому процессинговому

центру. А POS-терминалы вещь компактная, и за прошедшие полтора-два

года большая часть из них торговцами может быть утеряна, да и

оставшиеся нужно найти, собрать, прогрузить своим софтом, который

не для всех моделей может существовать. Силами же трех банков:

«Россия», РНКБ и Генбанка — этот процесс будет идти довольно-таки

долго. Возможно, mPOS и новые проекты на смартфонах воспользуются

ситуацией и отвоюют себе место под крымским солнцем.

А POS-терминалы вещь компактная, и за прошедшие полтора-два

года большая часть из них торговцами может быть утеряна, да и

оставшиеся нужно найти, собрать, прогрузить своим софтом, который

не для всех моделей может существовать. Силами же трех банков:

«Россия», РНКБ и Генбанка — этот процесс будет идти довольно-таки

долго. Возможно, mPOS и новые проекты на смартфонах воспользуются

ситуацией и отвоюют себе место под крымским солнцем.

Кстати, в прессе незамеченным прошло уточнение режима санкций

против Крыма,

выпущенное AFAC в августе, которое содержит следующий

текст, на мой взгляд, напрямую касающийся взаимоотношений

Международных платежных систем (МПС) с НСПК в части работы карт МПС

в Крыму: «Компания из США может заключить дистрибьютерское

соглашение с компанией из третьей страны о том, что она дает

полномочия дистрибьютеру продавать американские товары в Россию.

Компания-дистрибьютер из третей страны может не знать, что

Соединенные Штаты не признают Крым составной частью России или,

возможно, преднамеренно использовать недоразумения вокруг этого

факта для того, чтобы продавать продукцию компаний из США. Пока

никаких последствий этого решения мы не видим, но мина заложена и

сработать может в любой момент.

Пока

никаких последствий этого решения мы не видим, но мина заложена и

сработать может в любой момент.

— Как обстоят дела с платежным суверенитетом у нас? Удастся ли создать автономную платежную систему России, как считаете?

— Конечно, автономная система будет создана. Задача НСПК поставлена, ее выполнение контролируется на самом верху, и рано или поздно заработают собственные платежные карты «Мир». Вопрос в том, какими темпами будет развиваться эмиссия этих карт: чем, кроме административных мер, таких как обязательная раздача всем бюджетникам, стимулируют их развитие? Закон фактически обязывает эквайеров принимать эти карты во всех значимых торговых точках. А вот что заставит эмитентов выпускать их вместо привычных карт Visa или MasterCard небюджетным гражданам? Возможность использования в Крыму? Гарантированная работоспособность в случае глобального отключения страны от международных систем? Более высокий интерчендж (а куда уж выше)?

Кобейджинговые проекты это хорошо, это тешит самолюбие, но реальную

потребность в таких «гибридных» картах испытывают только банки,

попавшие под санкции, у которых есть состоятельные клиенты,

путешествующие по миру и нуждающиеся в карте, которая принимается

за пределами нашей страны. Остальным банкам, да и простым

картхолдерам нет особой нужды именно в кобейдже: большинство

граждан уже привыкло иметь в кошельке больше одной карты. И, с

точки зрения бытового потребителя, иметь отдельную карту для редких

поездок за рубеж, где увеличивается риск фрода, даже безопаснее,

тем более что они могут быть без проблем привязаны к одному счету.

Эмитенту выпуск кобейджа будет выгоднее только в том случае, если

внутристрановые операции по этим картам будут приносить больший

интерчендж или меньшие затраты на процессинг и клиринг. А вот

проблем банков, попавших под санкции, кобейдж не решает. С этими

банками ведь отказываются сотрудничать не только платежные системы,

подпадающие напрямую под американское регулирование (Visa,

MasterCard, AmEx), но и вроде бы индифферентные к Штатам китайцы в

лице UnionPay, фактически, отказались от сотрудничества с этими

банками, поскольку имеют значительный бизнес в Штатах и не хотят

иметь лишних сложностей. Кардинально эту проблему решить, как мне

кажется, не получится.

Остальным банкам, да и простым

картхолдерам нет особой нужды именно в кобейдже: большинство

граждан уже привыкло иметь в кошельке больше одной карты. И, с

точки зрения бытового потребителя, иметь отдельную карту для редких

поездок за рубеж, где увеличивается риск фрода, даже безопаснее,

тем более что они могут быть без проблем привязаны к одному счету.

Эмитенту выпуск кобейджа будет выгоднее только в том случае, если

внутристрановые операции по этим картам будут приносить больший

интерчендж или меньшие затраты на процессинг и клиринг. А вот

проблем банков, попавших под санкции, кобейдж не решает. С этими

банками ведь отказываются сотрудничать не только платежные системы,

подпадающие напрямую под американское регулирование (Visa,

MasterCard, AmEx), но и вроде бы индифферентные к Штатам китайцы в

лице UnionPay, фактически, отказались от сотрудничества с этими

банками, поскольку имеют значительный бизнес в Штатах и не хотят

иметь лишних сложностей. Кардинально эту проблему решить, как мне

кажется, не получится.

— В каких законах сейчас нуждается платежный рынок?

— На

мой взгляд, рынок нуждается в двух законодательных инициативах.

Во-первых, во внутристрановом регулировании ставок интерченджа. Это

позволит развивать эквайринг в тех сегментах рынка, в которых он

сейчас не развивается по причине дороговизны и неготовности МПС

устанавливать специальные категории MCC и интерченджа. Например,

маржа автодилера в большинстве случаев не покрывает эквайринговую

уступку в 1,5%. Да и вообще, у нас в стране явный перекос

доходности карточного рынка в сторону эмитентов. Крупные игроки

вкладываются в дальнейшее развитие эквайринговой инфраструктуры и

при нынешних рыночных ставках эквайринговой уступки 1,5–1,8% с

трудом покрывают эти затраты за счет большой доли собственной

эмиссии, притом что по чужим картам уплачиваемый ими интерчендж

может достигать и 2%, а эмитенты, не вкладывая ничего в

инфраструктуру, только в маркетинг, развивают эмиссию, выдавая кому

попало премиальные карты ради повышенного интерченджа по этим

картам, и зарабатывают.

Во-вторых, кроме санкций, НСПК при соответствующей законодательной поддержке могла бы решить проблемы, возникающие у спонсируемых банков при отзыве лицензий у банков-спонсоров. Последний пример — отзыв лицензии у Пробизнесбанка привел к остановке обслуживания карточных программ всех банков группы «Лайф» на несколько дней, хотя физически обслуживающий их процессинговый центр Пробизнесбанка продолжал работать, каждый банк группы имеет счета в Банке России и получил ликвидность от банка-санатора. При наличии соответствующей законодательной базы в виде условных правил «платежой системы НСПК», под которые автоматически попадают карты и эквайринговое оборудование любого банка, подпавшего либо под отказ в обслуживании внешней платежной системой, либо под отзыв лицензии у спонсора, технологическое взаимодействие и расчеты восстанавливались бы в течение того же операционного дня.

— Как вы относитесь к технологии NFC, некоторые эксперты ей предрекают светлое будущее?

— На

мой взгляд, NFC — это транспортная технология, довольно дорогая в

повсеместном внедрении, которая не успеет завоевать мир до того,

как получат развитие другие платежные технологии, использующие

смартфон в качестве средства платежа. Возможно, часть этих проектов

будет использовать NFC, но, вероятнее всего, в связи с повсеместным

развитием мобильного интернета взаимодействие покупателя и продавца

будет строиться через облачные сервисы.

Возможно, часть этих проектов

будет использовать NFC, но, вероятнее всего, в связи с повсеместным

развитием мобильного интернета взаимодействие покупателя и продавца

будет строиться через облачные сервисы.

Источник: Банкир.ру (http://bankir.ru/publikacii/s/andrei-chirkov-bolnee-vsego-finansovye-sanktsii-udarili-po-krymu-10006703/)

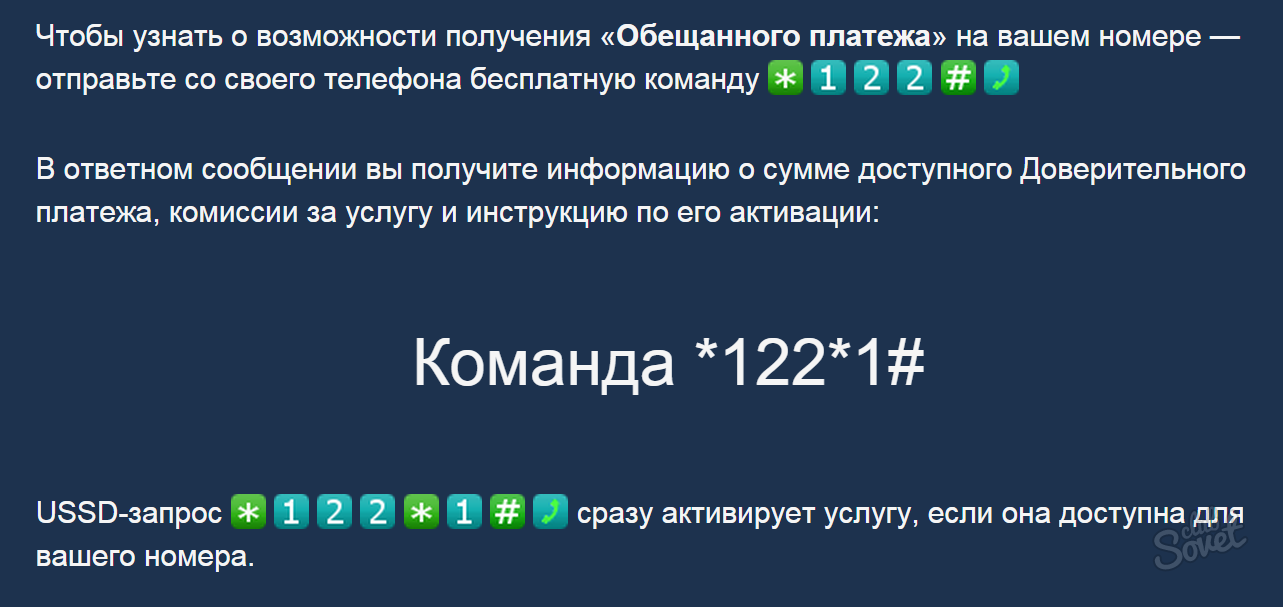

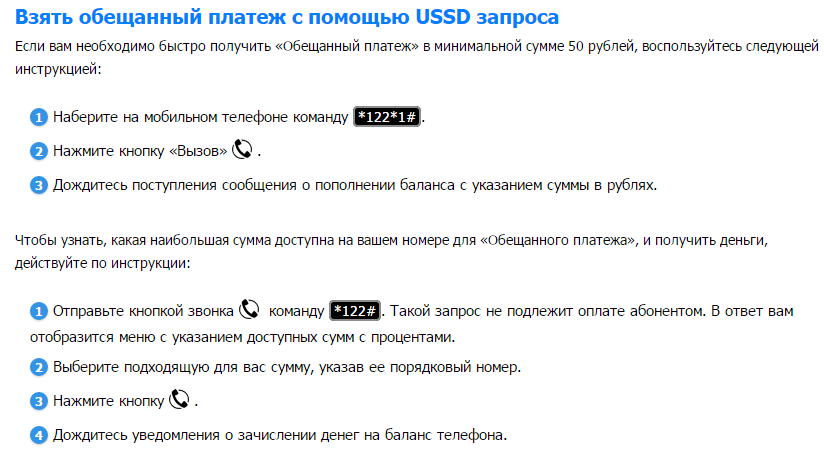

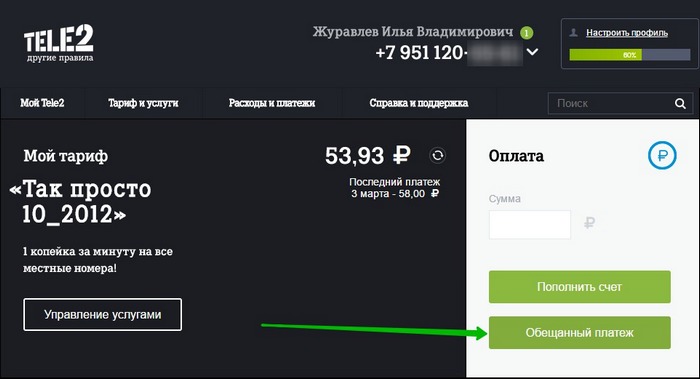

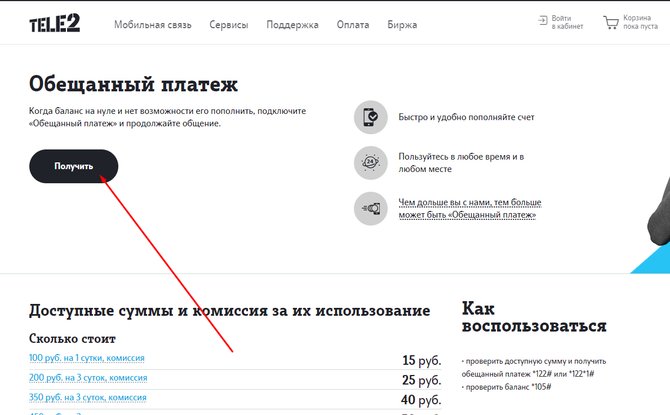

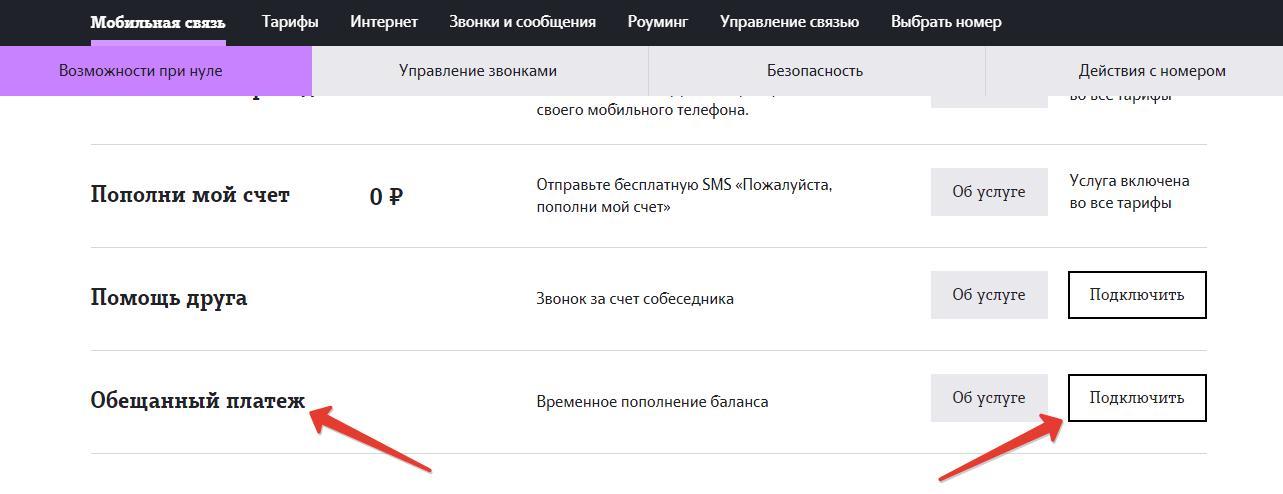

Как взять обещанный платеж Теле2 через личный кабинет?

Всем своим читателям я рекомендую своевременно пополнять баланс и зарабатывать на этом, но все таки иногда необходимо знать, как взять обещанный платеж Теле2. Как быть? В этой статье Вы найдете ответ на вопрос: как взять обещанный платеж Теле2 через личный кабинет?

О том, как взять деньги в долг на теле2 другими способами я писал немного ранее в статье про обещанный платеж Теле2. В этой статье я хочу дополнить блог информацией о том, как обещанный платеж получить посредством личного кабинета теле2, о возможностях которого я тоже уже публиковал серию статей. Вообще, пользоваться личным кабинетом должен уметь каждый уважающий себя абонент, я так думаю.

Вообще, пользоваться личным кабинетом должен уметь каждый уважающий себя абонент, я так думаю.

В некоторых случаях обещанный платеж можно получить, даже если сим карта, на которой нужен обещанный платеж не под рукой. Например, сим картой пользуется пожилой родственник, который не может самостоятельно пополнить баланс. Или ребенок. Да мало ли сколько может быть причин, по которым потребовалось пополнить баланс через интернет.

Итак, как взять обещанные платежи Теле2 через интернет?

- Войдите в личный кабинет. О том как это сделать я писал немного ранее, в случае, если возникли проблемы — обратитесь к предыдущим статьям на данном сайте или просто посмотрите данное видео:

- Перейдите в раздел «Расходы и платежи».

- Далее перейти в раздел «Обещанный платеж».

Обещанный платеж теле2

- Должна появиться новая страница, на которой Вы сможете указать размер платежа.

- После внесения суммы останется только нажать кнопку «Получить обещанный платеж».

Обратите внимание на дополнительную информацию, которая может появиться на этой странице. Там должна быть указана сумма комиссии и срок действия. Так как в каждом регионе свои условия предоставления данной услуги я не указываю конкретные цифры, Вы их увидите сами, когда будете заказывать доверительный платеж.

Теперь Вы знаете, как взять обещанный плате Теле2 через личный кабинет.

Напоследок хочу все таки порекомендовать — гораздо выгоднее своевременно пополнять баланс теле2, ведь на этом можно даже заработать.

На этом все, вопросы и пожелания прошу оставлять в комментариях в форме ниже.

Как получить заем с помощью P2P

Индивидуальные или одноранговые ссуды (P2P) не предоставляются традиционными кредиторами, такими как банки и кредитные союзы. Вместо этого вы занимаетесь деньгами у другого человека или нескольких людей, как правило, через веб-сайт, который устанавливает транзакцию и обрабатывает ваши платежи. Вы по-прежнему будете платить проценты по ссуде — и, возможно, немного больше, чем по частной ссуде в банке, — но вам может быть легче получить одобрение на один из этих ссуд по сравнению с традиционным банковским ссудой.Взаимодействие с другими людьми

Вы по-прежнему будете платить проценты по ссуде — и, возможно, немного больше, чем по частной ссуде в банке, — но вам может быть легче получить одобрение на один из этих ссуд по сравнению с традиционным банковским ссудой.Взаимодействие с другими людьми

Роль P2P-компаний

P2P-кредиты изменили мир кредитования. В самом широком смысле, P2P-кредит может быть получен между любыми двумя людьми, включая кредиты от друзей и семьи. Тем не менее, P2P-кредитование обычно относится к онлайн-сервису, который обрабатывает всю логистику как для заемщиков, так и для кредиторов.

Помимо предоставления соглашений, обработки платежей и оценки заемщиков, поставщики услуг P2P-кредитования облегчают людям подключение.Вместо того, чтобы брать взаймы только у людей, которых вы знаете, или у членов вашего сообщества, вы можете получить доступ к веб-сайту P2P-кредитора и найти людей, которые ссужают деньги по всей стране.

Многочисленные веб-сайты сделали займы P2P широко доступными. Проспер был одним из пионеров P2P, но есть много других кредиторов P2P, включая LendingClub и Peerform.

Проспер был одним из пионеров P2P, но есть много других кредиторов P2P, включая LendingClub и Peerform.

причины получить ссуду P2P

P2P-кредиты могут помочь заемщикам преодолеть две самые большие проблемы: стоимость и одобрение.

Снижение затрат: P2P-ссуды часто имеют более высокие процентные ставки, чем ссуды, предоставляемые традиционными кредиторами, включая некоторые онлайн-банки. Однако они предлагают более низкие затраты, чем кредиторы до зарплаты, имеют большие остатки на кредитных картах или другие менее желательные варианты, когда у вас мало наличных и у вас нет хорошего кредитного рейтинга.Самые популярные кредиторы предлагают фиксированные процентные ставки, поэтому что у вас есть предсказуемый размер ежемесячного платежа.

Комиссия за выдачу займов P2P может достигать 8%, что, по крайней мере частично, зависит от вашего кредитного рейтинга.Комиссия вычитается из суммы займа, так что имейте это в виду при принятии решения о сумме займа.

Более легкое одобрение: Некоторые кредиторы хотят работать только с людьми, у которых есть хорошая кредитоспособность и лучшее соотношение долга к доходу. Но P2P-кредиторы часто более охотно работают с заемщиками, у которых были проблемы в прошлом или которые впервые в своей жизни находятся в процессе создания кредита. Некоторые P2P-кредиторы, такие как NetCredit, специализируются на работе с людьми с низким кредитным рейтингом.

P2P-ссуды часто, но не всегда, являются необеспеченными личными ссудами, поэтому вам обычно не нужно закладывать какой-либо тип залога, чтобы получить одобрение.

Как работает P2P-кредитование

Каждый P2P-кредитор немного отличается, но общая идея состоит в том, что есть много людей, желающих заработать на свои деньги больше, чем они могут получить со сберегательного счета. P2P-сайты служат площадками для связи этих кредиторов с заемщиками, которым быстро нужны наличные. Бизнес-модель Проспера была «eBay для ссуд. ”

”

Квалификация: Чтобы получить взаймы, вам обычно нужен приличный, но не идеальный кредит. Опять же, разные услуги предъявляют разные требования, и кредиторы также могут устанавливать пределы риска, на который они готовы пойти. У большинства крупных P2P-кредиторов инвесторам доступно несколько категорий риска. Если у вас высокий кредитный рейтинг и высокий доход, вы попадете в категорию с меньшим риском. Некоторые кредиторы обращаются к «альтернативной» информации, такой как ваше образование и история работы, что может быть полезно, если у вас ограниченная кредитная история.Взаимодействие с другими людьми

Подача заявки: Большинство кредиторов просто заполняют заявку, аналогичную любой другой заявке на получение кредита. В некоторых случаях вы предоставите личное повествование или иным образом расскажете кредиторам о себе и своих планах в отношении денег. Возможно, вы даже сможете использовать социальные сети, чтобы помочь вам получить одобрение. Как только ваша заявка будет принята, финансирование может быть более или менее мгновенным, или инвесторам может потребоваться несколько дней, чтобы принять решение о финансировании вашего кредита. Если вам отказали, вы должны получить объяснение, почему.Взаимодействие с другими людьми

Как только ваша заявка будет принята, финансирование может быть более или менее мгновенным, или инвесторам может потребоваться несколько дней, чтобы принять решение о финансировании вашего кредита. Если вам отказали, вы должны получить объяснение, почему.Взаимодействие с другими людьми

Расходы: Ваши процентные расходы обычно включаются в ваш ежемесячный платеж. Помимо комиссии за оформление, могут взиматься дополнительные сборы за такие вещи, как просроченные платежи, возвращенные чеки и электронные платежи, которые не могут быть обработаны из-за недостатка средств.

Погашение: Если ваш заем одобрен, вы, как правило, погашаете в течение трех-пяти лет, и обычно вы можете внести предоплату без каких-либо штрафов. Платежи обычно производятся с вашего текущего счета автоматически, если вы не организуете другой процесс.Взаимодействие с другими людьми

Кредитная отчетность: Самые популярные онлайн-кредиторы P2P сообщают о вашей деятельности в кредитные бюро. В результате ваши своевременные платежи помогут вам создать и улучшить свой кредит, облегчая заимствование на более выгодных условиях в будущем. Однако, если платежи не будут выполнены или вы не сможете погасить кредит, ваш кредит будет Сделайте эти платежи приоритетными и свяжитесь со своим кредитором, если вы рискуете его пропустить.

В результате ваши своевременные платежи помогут вам создать и улучшить свой кредит, облегчая заимствование на более выгодных условиях в будущем. Однако, если платежи не будут выполнены или вы не сможете погасить кредит, ваш кредит будет Сделайте эти платежи приоритетными и свяжитесь со своим кредитором, если вы рискуете его пропустить.

Когда вы впервые совершаете покупку ссуды, ваш кредитный отчет будет включать мягкий запрос, который лишь незначительно повлияет на ваш кредитный рейтинг.Кредитор, который решит предложить вам ссуду, проведет более полную проверку кредитоспособности, которая называется тщательным расследованием.

Тщательное расследование окажет более существенное влияние на ваш кредитный рейтинг, но ваши регулярные платежи в конечном итоге более чем компенсируют это необходимое падение вашего рейтинга.

Кредиторы: Первоначальные кредиторы P2P финансировали ссуды полностью от других физических лиц. Но пространство P2P развивается, и финансовые учреждения все чаще финансируют ссуды, прямо или косвенно, а не физическим лицам. Если для вас это имеет значение — вам может быть все равно, если вы получаете ссуду от кого-то –, исследуйте услугу, которую вы собираетесь использовать, и выясните, откуда поступает финансирование.

Если для вас это имеет значение — вам может быть все равно, если вы получаете ссуду от кого-то –, исследуйте услугу, которую вы собираетесь использовать, и выясните, откуда поступает финансирование.

7 умных способов быстрого увеличения денежных средств

Независимо от того, столкнулись ли вы с натиском неожиданных медицинских счетов, недавно потеряли работу или ваш дом пострадал от урагана или другого стихийного бедствия, одно можно сказать наверняка: вам нужны деньги, и они вам нужны сейчас. К сожалению, когда чрезвычайная финансовая ситуация врывается в повседневную жизнь, подавляющее большинство из нас оказываются совершенно неподготовленными.

Если вы попали в это исправление, вы не одиноки. По данным FEMA, примерно шесть из десяти американских семей сталкиваются по крайней мере с одним финансовым кризисом в год, а около трети американских семей вообще не имеют сбережений. И почти у 40% американцев возникнут проблемы с оплатой непредвиденных расходов на чрезвычайную ситуацию. например, ремонт автомобиля за 400 долларов, согласно отчету Федеральной резервной системы США.

например, ремонт автомобиля за 400 долларов, согласно отчету Федеральной резервной системы США.

Если вам нужны быстрые деньги для покрытия срочных расходов, куда вы обратитесь? Вот семь умных способов быстро собрать деньги, не нанося непоправимого вреда своим финансам.

Ключевые выводы

- Продажа личных вещей, таких как одежда, электроника или книги, через Интернет может помочь вам собрать деньги в экстренной ситуации.

- Подумайте о том, чтобы устроиться на случайную работу, например, присмотреть за детьми, выгуливать собак или работать в саду, чтобы заработать дополнительные деньги.

- Вы можете рассмотреть вопрос о заимствовании или снятии средств со своего пенсионного счета — в большинстве случаев это может означать уплату налогов на распределение и 10% штраф, в зависимости от различных факторов, но в 2020 году штрафы отменяются из-за пандемии коронавируса.

- Если вы занимаете деньги у друзей или семьи, лучше всего составить договор об условиях кредита.

1) Ликвидируйте свои активы

В углу вашей шкатулки для драгоценностей есть часы Rolex вашего отца, обручальное кольцо вашей мамы или алмазная булавка, которую вы редко носите? А как насчет вкусностей, спрятанных в вашем шкафу — возможно, модного платья для подружек невесты или шубы вашей унаследованной двоюродной бабушки. Одна онлайн-платформа, готовая и желающая платить наличными за вашу одежду, — это thredUp — в Справочном центре нажмите «Процесс очистки», чтобы узнать, как работает процесс продажи.Или вы можете попробовать продать свою одежду на eBay.

Вы также можете быстро заработать, продавая электронику последних моделей, такую как телевизоры с большим экраном, планшеты, телефоны, ноутбуки и игровые консоли, а также такие носители, как DVD, компакт-диски, книги и игры, на таких сайтах. как Decluttr, Gazelle и uSell, а также на торговых площадках, таких как Swappa. Или вы можете попробовать опубликовать их на Facebook, Craigslist и Twitter; разместить объявление в местной газете; или продавайте эти изделия друзьям и членам семьи.

В зависимости от качества одежды, электроники и средств массовой информации, которые вы готовы продать, вы можете быстро заработать сотни — или больше — столь необходимых денег.

2) Принимайте нечетные задания

Если у вас нет ценных вещей, которые нужно разгружать, вы можете попробовать продать свои услуги, особенно если у вас нет работы и у вас есть свободное время. Вы можете присмотреть за друзьями и / или посидеть с домашними животными или открыть службу выгула собак по соседству. По данным ZipRecruiter, средняя почасовая оплата няни по стране составляет 28 долларов в час, а при присмотре за домашними животными в среднем 14 долларов в час. По данным PayScale, выгул собак обычно может зарабатывать около 15 долларов в час.Взаимодействие с другими людьми

Если вы не умеете иметь дело с собаками или детьми, вы можете предложить косить траву и мыть машины для людей из вашего района или отвезти пожилую тетю соседа на прием к врачу. Или, если вам нравится водить машину, вы можете зарегистрироваться в качестве водителя Lyft или Uber. По данным Gridwise, заработок водителей-попутчиков в 2021 году зависит от того, где они живут, но колеблется от 14,65 доллара в час в Сан-Антонио, штат Техас, до 19,44 доллара в районе залива Калифорнии.

По данным Gridwise, заработок водителей-попутчиков в 2021 году зависит от того, где они живут, но колеблется от 14,65 доллара в час в Сан-Антонио, штат Техас, до 19,44 доллара в районе залива Калифорнии.

Вы также можете купить продукты в продуктовом магазине для занятых друзей или пожилых людей, которые предложат отремонтировать и покрасить полуразрушенный забор вашей сестры.В зависимости от того, сколько заданий вы выполняете и сколько вы берете за каждую задачу, вы можете наскрести несколько сотен долларов за один уик-энд. Если у вас недостаточно людей, которым нужно выполнить работу, попробуйте записаться на работу через такие веб-сайты, как TaskRabbit, Thumbtack, или на основе навыков в Upwork, Freelancer или Fievrr.

Чрезвычайный фонд может предоставить финансовую поддержку, чтобы помочь в случае непредвиденных расходов, таких как медицинские счета или потеря работы. По возможности старайтесь откладывать деньги, чтобы начать.

3) Отслеживайте мелочь

На первый взгляд этот совет может показаться немного абсурдным, но это не шутка. Согласно новостному отчету Bloomberg за 2016 год, американцы выбрасывают в мусор около 61,8 миллиона долларов в год. Это большие деньги, набитые подушками для диванов, копилками и старыми банками с краской по всей стране.

Согласно новостному отчету Bloomberg за 2016 год, американцы выбрасывают в мусор около 61,8 миллиона долларов в год. Это большие деньги, набитые подушками для диванов, копилками и старыми банками с краской по всей стране.

Обыщите дом, чтобы собрать все спрятанные монеты. Как только вы выкопаете все до последнего цента, отнесите добычу в местный банк или кредитный союз.Некоторые банки бесплатно подсчитывают сдачу для своих клиентов, в то время как другие могут потребовать, чтобы вы самостоятельно подсчитали сдачу.

В любом случае, как только вы конвертируете эти монеты в наличные, у вас может появиться еще сотня долларов на покрытие ваших чрезвычайных расходов.

4) Организовать гаражную распродажу

Как говорится, мусор для одного — сокровище для другого. Хотя гаражные и дворовые продажи требуют много работы, некоторым продавцам они могут принести приличную прибыль.Обязательно размещайте рекламу на Craigslist, Facebook (если у вас есть местная группа), вашей местной газете (в Интернете и в печатных изданиях) и церковных бюллетенях, а также повесьте неоновые вывески с черными буквами в ключевых местах, чтобы привлечь как можно больше людей..jpg) возможный.

возможный.

5) Получите деньги со своих пенсионных счетов

Для более значительных денежных сумм первых четырех шагов может оказаться недостаточно. Вот тогда имеет смысл взглянуть на ваш 401 (k). В большинстве случаев, если вы моложе 59½ лет, вы платите штраф в размере 10% за снятие средств со своих средств 401 (k), но бывают случаи, когда за это можно заплатить.Кроме того, существуют определенные исключения, когда штраф в размере 10% может быть отменен, например, когда у вас есть не возмещенные медицинские расходы, которые превышают 7,5% вашего модифицированного скорректированного валового дохода. А в 2020 году те, кто пострадал от пандемии коронавируса, могут снимать до 100 000 долларов из их 401 (k) без штрафа. Вы также можете занимать, а не снимать деньги со своего 401 (k), что является лучшим выбором, если вы можете это сделать.

Если у вас нет 401 (k), но у вас есть IRA, это также может быть источником средств, особенно если это Roth IRA.С традиционным IRA ваши возможности более ограничены, но даже в этом случае есть некоторые ситуации, в которых вы можете снимать пенсионные деньги с небольшими затратами для вас.

6) Разделитесь со своей плазмой

Теперь мы переходим к более экстремальным вариантам. Плазма — ценный ресурс, используемый для различных медицинских процедур и исследований. По словам Octapharma Plasma Inc., компании, собирающей плазму, используемую для создания жизненно важных лекарств для пациентов во всем мире, сдача плазмы аналогична сдаче крови.Взаимодействие с другими людьми

После того, как ваша кровь взята, она проходит через специальное оборудование, которое отделяет плазму от других частей вашей крови. Затем ваша плазма собирается в контейнер, а другие части безопасно возвращаются в ваше тело в процессе, называемом плазмаферезом.

Отчеты различаются по тому, сколько вы можете заработать, и это будет зависеть от множества факторов. Вы можете заработать от 20 до 60 долларов за каждое пожертвование. Согласно веб-сайту Octapharma Plasma: «Как правило, чем больше вы весите, тем больше плазмы мы можем собрать, и тем больше времени потребуется на ее сдачу. Это отражает количество денег, которые приносят новые и вернувшиеся доноры «.

Это отражает количество денег, которые приносят новые и вернувшиеся доноры «.

7) Занимайте деньги у друзей или семьи

Мы оставили это напоследок, потому что это действительно должно быть последнее средство. Хотя одолжение денег у друзей и родственников может быть быстрым решением, оно может привести к некоторым неблагоприятным последствиям. Когда любимый человек одалживает вам немного денег, это может осложнить ваши отношения, особенно если вы не вернете ему быстро.

Согласно статье в Psychology Today , невыплаченные ссуды могут привести к сохранению плохих отношений между кредитором и заемщиком.Если вы планируете брать деньги взаймы, вероятно, лучше всего составить договор, в котором будет указано, когда вы начнете выплачивать кредитору и будете ли вы также платить проценты за взятые деньги.

Итог

Если во время чрезвычайного финансового положения у вас не хватает денег, вы не одиноки. Подавляющее большинство американцев не имеют достаточно наличных денег для оплаты непредвиденных расходов. Когда вы попадаете в такой сценарий, худшее, что вы можете сделать, — это увеличить задолженность по кредитной карте или взять ссуду до зарплаты, которая будет иметь непомерные процентные ставки.

Когда вы попадаете в такой сценарий, худшее, что вы можете сделать, — это увеличить задолженность по кредитной карте или взять ссуду до зарплаты, которая будет иметь непомерные процентные ставки.

К счастью, есть множество умных способов быстро собрать деньги, не нанося ущерба вашим финансам. Независимо от того, решите ли вы продать часть своего имущества, устроиться на случайную работу или занять деньги у родителей или друга, одно можно сказать наверняка: как только вы оправитесь от этого финансового бедствия, пора начинать создавать чрезвычайный фонд.

Когда люди просят одолжить деньги, их слова могут предсказать, вернут ли они их — Quartz

Слова, которые люди используют, много говорят об их личности, эмоциях и мышлении.И те, которые они используют, когда просят одолжить деньги, как выясняется, также многое говорят о том, вернут ли они деньги другим.

Согласно новому исследованию, заемщики, которые пытаются апеллировать к эмоциональной стороне своих потенциальных кредиторов — например, упоминая Бога, развод или потребности членов семьи — с меньшей вероятностью выполнят свои обязательства по кредиту (что-то, что нужно сохранить. не обращайте внимания, когда наши приятели или члены семьи пытаются уйти от нас).

не обращайте внимания, когда наши приятели или члены семьи пытаются уйти от нас).

С другой стороны, люди, которые упоминают такие стремления, как аспирантура или свадьбы, с большей вероятностью вернут свои ссуды.

Результаты были представлены на Летней конференции в Боулдере по принятию финансовых решений потребителями на этой неделе и основаны на исследованиях профессоров Колумбийского университета Одеда Нетцера и Алена Лемера и профессора Делавэрского университета Михала Герценштейна. Исследование продолжается и еще не опубликовано.

Команда проанализировала текст более чем 18000 запросов на кредит, сделанных в период с 2007 по 2008 год через веб-сайт однорангового кредитования в США Prosper, чтобы определить, какие слова чаще всего встречаются в 33% ссуд за этот период, которые в конечном итоге перешли в дефолт. .(Помните, США были тогда на пороге серьезной рецессии, а Проспер только начинал.)

Они обнаружили, например, что слово «Бог» в 2,2 раза чаще появлялось в заявке на получение кредита, где в конечном итоге заемщик дефолт. Вероятность дефолта для заемщиков, использовавших в своих заявках фразу «кредит до зарплаты», была в 2,7 раза выше, чем в среднем.

Вероятность дефолта для заемщиков, использовавших в своих заявках фразу «кредит до зарплаты», была в 2,7 раза выше, чем в среднем.

Вежливость (использование таких слов и терминов, как «привет», «спасибо» и «благослови тебя») коррелирует с более высокими показателями по умолчанию, как и использование будущего времени («не буду», «буду иметь»).И то, и другое, как правило, коррелирует с обещаниями, которые человек не намерен выполнять, сказал Нецер на конференции. Между тем, люди, которые ссылались на признаки финансовой стабильности и проявляли финансовую грамотность с помощью таких фраз, как «отличный кредит» и «более низкие процентные ставки», с большей вероятностью вернули свои ссуды.

Группа обнаружила, что анализ слов, использованных в первоначальных заявках на получение кредита, может улучшить способность прогнозировать неплатежи по кредитам на 4-5,7% по сравнению с традиционно используемой информацией, такой как кредитные рейтинги и другие финансовые показатели, которые, по оценке исследователей, могли бы избавить кредиторов Prosper от проигрывает более $ 1. 4 миллиона кредитов обанкротились.

4 миллиона кредитов обанкротились.

Выводы приобретают большее значение в мире, где все большее количество кредитов начинает происходить через Интернет, без кадрового специалиста, который когда-то мог уловить сомнительный язык тела.

Вместо реальных людей мы можем найти значимые следы личности в словах, которые люди используют, — сказал Нетцер.

Безусловно, принятие решения о ссуде, частично основанное на грамматике, правописании и выборе слов заемщика, может непреднамеренно настроить кредиторов против таких групп, как иммигранты, с плохим английским языком.

«Одно из преимуществ академической профессии — это способность изучать вещи, не задумываясь об этических вопросах реализации этих процессов», — сказал Нетцер. «Когда дело доходит до людей, банков и кредиторов, действительно использующих эти методы, необходимо учитывать этические вопросы».

| Слова, которые с большей вероятностью будут упоминаться неплательщиками | Слова, которые с большей вероятностью будут упоминаться повторно плательщиками | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Бог | Стоимость | |||||||||||||||

| Кредит до зарплаты | Отличная кредитоспособность | Низкая процентная ставка | ||||||||||||||

| Больница | После уплаты налогов | |||||||||||||||

| Сложная | Минимальная | |||||||||||||||

| За спиной | Выпускник | |||||||||||||||

| Плохой | СвадьбаДайте мне шанс | Колледж | ||||||||||||||

| Пожалуйста, помогите | ||||||||||||||||

| Обещаю | ||||||||||||||||

| Мать | ||||||||||||||||

| Не | ||||||||||||||||

| Лучшее позволит | ||||||||||||||||

Несмотря на то, что эти краткосрочные ссуды, обычно на сумму 500 долларов или меньше, относительно легко получить — часто через кредиторов до зарплаты в магазине или даже в Интернете, — процентная ставка может легко исчисляться трехзначными.

Несмотря на то, что эти краткосрочные ссуды, обычно на сумму 500 долларов или меньше, относительно легко получить — часто через кредиторов до зарплаты в магазине или даже в Интернете, — процентная ставка может легко исчисляться трехзначными. По словам Теда Россмана, отраслевого аналитика CreditCards.com, другие эмитенты расширяют освобождение от комиссий и снижают выплаты.

По словам Теда Россмана, отраслевого аналитика CreditCards.com, другие эмитенты расширяют освобождение от комиссий и снижают выплаты. Однако это обычно означает, что процентная ставка по ссудам выше, чем по ссуде на покупку собственного капитала.

Однако это обычно означает, что процентная ставка по ссудам выше, чем по ссуде на покупку собственного капитала. Но заемщики, которые были обожжены падением цен на жилье, не говоря уже о сегодняшних более жестких стандартах кредитования, сейчас значительно более осторожны, когда речь идет о ссудах под залог собственного капитала и кредитных линиях, несмотря на более благоприятные условия.

Но заемщики, которые были обожжены падением цен на жилье, не говоря уже о сегодняшних более жестких стандартах кредитования, сейчас значительно более осторожны, когда речь идет о ссудах под залог собственного капитала и кредитных линиях, несмотря на более благоприятные условия. Однако после перехода ФРС к резко более низким ставкам заемщики HELOC получат выгоду от меньших ежемесячных платежей в течение месяца или двух.

Однако после перехода ФРС к резко более низким ставкам заемщики HELOC получат выгоду от меньших ежемесячных платежей в течение месяца или двух.

Он должен продемонстрировать, что

предприниматель продумал развитие бизнеса с точки зрения

продукты, менеджмент, финансы, рынки и конкуренция (Пинсон и Джиннетт,

1999).

Он должен продемонстрировать, что

предприниматель продумал развитие бизнеса с точки зрения

продукты, менеджмент, финансы, рынки и конкуренция (Пинсон и Джиннетт,

1999). Он должен продемонстрировать, что все факторы, которые

могут повлиять на успех бизнеса.

оценен.Таким образом, любые слабые места в предложении также должны быть выявлены и

обсуждается и не замалчивается. Фактическая информация должна лежать в основе

оценки доходов; затраты и любые сделанные предположения также должны

быть четко обозначенными и обоснованными. Основные элементы бизнеса

план, разработанный, чтобы убедить финансовое учреждение в жизнеспособности предложенного

коммерческие предприятия аквакультуры обсуждаются в этом разделе. Если иначе

указано, они адаптированы из Pinson and Jinnett (1999), Engle and Stone

(1997) и Кей (1986).

Он должен продемонстрировать, что все факторы, которые

могут повлиять на успех бизнеса.

оценен.Таким образом, любые слабые места в предложении также должны быть выявлены и

обсуждается и не замалчивается. Фактическая информация должна лежать в основе

оценки доходов; затраты и любые сделанные предположения также должны

быть четко обозначенными и обоснованными. Основные элементы бизнеса

план, разработанный, чтобы убедить финансовое учреждение в жизнеспособности предложенного

коммерческие предприятия аквакультуры обсуждаются в этом разделе. Если иначе

указано, они адаптированы из Pinson and Jinnett (1999), Engle and Stone

(1997) и Кей (1986). Наиболее

бизнес-планы следуют хорошо проверенной и проверенной структуре, которая может быть применена к

создание бизнеса в сфере коммерческой аквакультуры.Это важно

имейте в виду, что могут быть определенные факторы, которые имеют важное значение

по конкретному предлагаемому бизнесу. Они могут не попасть в

структура описана ниже, но может потребовать рассмотрения в бизнес-плане

для коммерческого предложения по аквакультуре.

Наиболее

бизнес-планы следуют хорошо проверенной и проверенной структуре, которая может быть применена к

создание бизнеса в сфере коммерческой аквакультуры.Это важно

имейте в виду, что могут быть определенные факторы, которые имеют важное значение

по конкретному предлагаемому бизнесу. Они могут не попасть в

структура описана ниже, но может потребовать рассмотрения в бизнес-плане

для коммерческого предложения по аквакультуре.

емкость. Анатомия бизнес-плана также должна содержать доказательства

финансовая история заемщика.

емкость. Анатомия бизнес-плана также должна содержать доказательства

финансовая история заемщика. Следует указать, является ли вода

свежая, солоноватая или морская вода, и есть ли она в достаточном количестве

и при температуре, подходящей для выращивания видов, выбранных для предприятия.

Расположение предлагаемого участка относительно запасов кормов и семян,

производственные мощности, а также дополнительные и лабораторные услуги должны быть четко обозначены.

заявлено, поскольку они тоже влияют на вероятность успеха для бизнеса. Эти

в странах Африки к югу от Сахары помещения часто отсутствуют или не отвечают требованиям; если они

планируются для района, об этом следует указать.

Следует указать, является ли вода

свежая, солоноватая или морская вода, и есть ли она в достаточном количестве

и при температуре, подходящей для выращивания видов, выбранных для предприятия.

Расположение предлагаемого участка относительно запасов кормов и семян,

производственные мощности, а также дополнительные и лабораторные услуги должны быть четко обозначены.

заявлено, поскольку они тоже влияют на вероятность успеха для бизнеса. Эти

в странах Африки к югу от Сахары помещения часто отсутствуют или не отвечают требованиям; если они

планируются для района, об этом следует указать. Следует обсудить методы сбора урожая, так как это тоже имеет

влияющие на потребности предприятия в капитальных вложениях. Любой потенциал

необходимо обсудить производственные проблемы, чтобы кредитор знал, что вы осведомлены

возможных проблем и их последствий для движения денежных средств и долга

погашение.

Следует обсудить методы сбора урожая, так как это тоже имеет

влияющие на потребности предприятия в капитальных вложениях. Любой потенциал

необходимо обсудить производственные проблемы, чтобы кредитор знал, что вы осведомлены

возможных проблем и их последствий для движения денежных средств и долга

погашение. Кредитор будет следить за тем, насколько управленческие и технические возможности

доступны для реализации предложенного бизнес-плана. Наброски

навыки управления и оперативные возможности для управления аквакультурной фермой должны быть

предусмотрено для ключевого персонала. Это должно включать опыт в повышении

виды, рассматриваемые для культивирования, и должны предоставлять фактическую информацию о

управляемые посевные площади, нормы зарыбления и кормления, а также достигнутые урожаи. Любой

не следует замалчивать нехватку кадров; скорее,

должно быть дано объяснение того, как будет устраняться дефицит и какие

финансовые последствия для этого.Организационная структура — полезный

средства визуального отображения структуры управления, ключевые направления

ответственность и отношения между ними.

Кредитор будет следить за тем, насколько управленческие и технические возможности

доступны для реализации предложенного бизнес-плана. Наброски

навыки управления и оперативные возможности для управления аквакультурной фермой должны быть

предусмотрено для ключевого персонала. Это должно включать опыт в повышении

виды, рассматриваемые для культивирования, и должны предоставлять фактическую информацию о

управляемые посевные площади, нормы зарыбления и кормления, а также достигнутые урожаи. Любой

не следует замалчивать нехватку кадров; скорее,

должно быть дано объяснение того, как будет устраняться дефицит и какие

финансовые последствия для этого.Организационная структура — полезный

средства визуального отображения структуры управления, ключевые направления

ответственность и отношения между ними.

Но если спрос — это цена

неэластичный, то такое же увеличение предложения, вероятно, приведет к существенному

падают в цене при относительно небольшом увеличении спроса на товар.

Таким образом, если спрос эластичен по цене, можно ожидать увеличения доходов фермерских хозяйств, если

производство увеличивается, тогда как, если спрос неэластичен по цене, увеличение

предложение снизит доходы фермерских хозяйств.

Но если спрос — это цена

неэластичный, то такое же увеличение предложения, вероятно, приведет к существенному

падают в цене при относительно небольшом увеличении спроса на товар.

Таким образом, если спрос эластичен по цене, можно ожидать увеличения доходов фермерских хозяйств, если

производство увеличивается, тогда как, если спрос неэластичен по цене, увеличение

предложение снизит доходы фермерских хозяйств. Потребление рыбы на душу населения в Намибии увеличилось с

примерно от 4 кг до 9 кг в 1990-х годах в результате правительственной кампании по

увеличить потребление рыбы в Намибии. Рынок также должен быть

оценивается с точки зрения ожидаемого прироста населения на целевом рынке. Вместе

с рекламой рост населения является одним из основных факторов, влияющих на

требовать.

Потребление рыбы на душу населения в Намибии увеличилось с

примерно от 4 кг до 9 кг в 1990-х годах в результате правительственной кампании по

увеличить потребление рыбы в Намибии. Рынок также должен быть

оценивается с точки зрения ожидаемого прироста населения на целевом рынке. Вместе

с рекламой рост населения является одним из основных факторов, влияющих на

требовать.

Сводка финансовых потребностей представляет собой

заявление о том, какие типы капитальных средств ищутся и сколько они будут

нужный. Если оборотный капитал необходим для преодоления начального периода, это должно быть

отличается от капитала, необходимого для создания основных фондов, таких как пруды

или здания. В первом случае ожидается, что срок погашения составит

в течение следующего полного рабочего цикла, в то время как во втором, прибыль бизнеса будет

ожидается, что он вырастет достаточно, чтобы погасить ссуду с процентами в течение периода

нескольких лет.

Сводка финансовых потребностей представляет собой

заявление о том, какие типы капитальных средств ищутся и сколько они будут

нужный. Если оборотный капитал необходим для преодоления начального периода, это должно быть

отличается от капитала, необходимого для создания основных фондов, таких как пруды

или здания. В первом случае ожидается, что срок погашения составит

в течение следующего полного рабочего цикла, в то время как во втором, прибыль бизнеса будет

ожидается, что он вырастет достаточно, чтобы погасить ссуду с процентами в течение периода

нескольких лет.

Таким образом, он содержит затраты, валовую выручку и

чистая прибыль за выбранный период, который обычно составляет год. Его цель —

оцените прибыльность бизнеса.

Таким образом, он содержит затраты, валовую выручку и

чистая прибыль за выбранный период, который обычно составляет год. Его цель —

оцените прибыльность бизнеса. В заявлении перечисляются

доходы, которые ожидаются, и расходы, которые

ожидается.

В заявлении перечисляются

доходы, которые ожидаются, и расходы, которые

ожидается. Он служит для измерения финансовой устойчивости и положения компании на

заданное время. Финансовая устойчивость и положение бизнеса, включая

предприятие аквакультуры, может быть измерено с точки зрения его платежеспособности, ликвидности и чистой

стоит.

Он служит для измерения финансовой устойчивости и положения компании на

заданное время. Финансовая устойчивость и положение бизнеса, включая

предприятие аквакультуры, может быть измерено с точки зрения его платежеспособности, ликвидности и чистой

стоит.Категория | Блок | Цена за единицу | Кол. Акций | Итого |

1.Валовая выручка | Кг или номер | а | б | a x b |

2.

| ||||

3.Доход сверх переменных затрат | | | | (1-2) |

4. Постоянные затраты Итого постоянные затраты | | | | |

5. | | | | (2 + 4) |

6. Чистая прибыль | | | | (1-5) или (3-4) |

Переменные затраты

Переменные затраты  Итого затраты

Итого затраты Есть несколько способов оценки платежеспособности, ликвидности и

чистая стоимость бизнеса.Один из них — через финансовые

коэффициенты [21] , которые включают чистый капитал

соотношение, отношение долга к собственному капиталу, коэффициент текущей ликвидности и оборотный капитал

соотношение. Все коэффициенты рассчитываются с использованием информации, содержащейся в

бухгалтерский баланс.

Все коэффициенты рассчитываются с использованием информации, содержащейся в

бухгалтерский баланс.

Коэффициент чистого капитала измеряет общую финансовую устойчивость и платежеспособность бизнеса. Он представляет собой отношение общей суммы активов к общей сумме пассивы. Если коэффициент чистого капитала меньше 1, то бизнес неплатежеспособный или технически несостоятельный.Это потому, что бизнес должен быть ликвидированы и проданы активы, денежные средства, полученные от продажи активов было бы недостаточно, чтобы покрыть все обязательства. Приемлемый коэффициент чистого капитала зависит от характера бизнеса и типа активов на балансе простынь. Однако коэффициент чистого капитала, равный 2, считается безопасным (Кей, 1986).

Соотношение заемных и собственных средств, также называемое коэффициентом левериджа, равно

еще одна мера платежеспособности. Он представляет собой отношение общей суммы обязательств к

собственный капитал.Чем меньше значение, тем сильнее финансовое положение. бизнеса. Отношение долга к собственному капиталу, равное 1, эквивалентно соотношению чистого капитала.

из 2. Это означает, что соотношение заемных и собственных средств, равное 1, является безопасным, но меньшее значение

лучше и безопаснее.

бизнеса. Отношение долга к собственному капиталу, равное 1, эквивалентно соотношению чистого капитала.

из 2. Это означает, что соотношение заемных и собственных средств, равное 1, является безопасным, но меньшее значение

лучше и безопаснее.

Коэффициент текущей ликвидности или отношение оборотных активов к оборотным обязательства, измеряет ликвидность бизнеса или его способность генерировать денежные средства требуется для удовлетворения своих потребностей в денежных средствах в следующем году без серьезного нарушения его операции.Коэффициент текущей ликвидности 1 едва ли приемлем; коэффициент текущей ликвидности меньше 1 означает, что у бизнеса есть проблема с ликвидностью; соотношение больше чем 1 — это безопасно, поскольку это означает, что бизнес ликвиден.

Коэффициент оборотного капитала измеряет как платежеспособность, так и

ликвидность бизнеса, но более нескольких лет. Он рассчитывается путем деления

сумма оборотных и промежуточных активов на сумму оборотных и

промежуточные обязательства. Коэффициент оборотного капитала больше 1 равен

безопасный.

Коэффициент оборотного капитала больше 1 равен

безопасный.

Структура проформы баланса, показывающая активы и обязательства предлагаемого бизнеса на определенный период времени представлены в Таблице 9. В дополнение к отношениям, обсужденным выше, он содержит «Чистая стоимость», которая является еще одним хорошим показателем платежеспособности бизнес. Чистая стоимость активов рассчитывается путем вычитания стоимости всех обязательств. от стоимости всех активов. Если эта разница положительная, бизнес растворитель; в противном случае он неплатежеспособен или банкрот.

Важная характеристика баланса или отчета о чистой стоимости активов равенство между совокупными активами и суммой общих обязательств и чистая стоимость. Отсюда и название «баланс» (Kay, 1986).

Таблица 9. Структура условного баланса

1. Оборотные активы | | 4. | ||

| | Рыба инвентарь | | | Кредиторская задолженность |

| | Наличные (в кассе и в банках) | | | Операционный заем |

| | Принадлежности | | | Начисленные проценты по кредитам |

| | Дебиторская задолженность | | | Начисленные налоги к уплате |

| | | | | Выплата основного долга по среднесрочным и долгосрочным займам к погашению в течение 12 месяцев |

| | Итого | | | Итого |

| | | | | |

2. | | 5. Промежуточные обязательства | ||

| | Оборудование | | | Кредит на оборудование |

| | Стадо | | | |

| | Итого | | | Итого |

| | | | ||

3. | | 6. Долгосрочные обязательства | ||

| | Уэллс | | | Кредит на недвижимость |

| | Пруды | | | |

| | Земля | | | |

| | Здания | | | |

| | Итого | | | Итого |

| | | | ||

7. | | 8. Итого обязательства = (4 + 5 + 6) | ||

| | | | ||

9. Чистая стоимость = (7–8) | | | ||

10. Собственный капитал = (9) | | | ||

11.Коэффициент чистого капитала = (7 ÷ 8) | | | ||

12. | | | ||

13. Коэффициент текущей ликвидности = (1 ÷ 4) | | | ||

14. Коэффициент оборотного капитала = (1 + 2) / (4 + 5) | | | ||

Краткосрочные обязательства

Краткосрочные обязательства  Промежуточные активы

Промежуточные активы  Основные (долгосрочные) активы

Основные (долгосрочные) активы  Итого активы = (1 + 2 + 3)

Итого активы = (1 + 2 + 3) Соотношение заемных и собственных средств = (8 ÷ 9)

Соотношение заемных и собственных средств = (8 ÷ 9)B3.Предварительный отчет о движении денежных средств

Ориентировочный бюджет движения денежных средств является прогнозируемым (оценочным)

сводная информация о том, сколько денежных средств будет поступать в бизнес и из него за определенный период времени

период в будущем, как правило, ежемесячно. Он определяет, сколько и

когда ожидается доход, а также сколько и когда необходимо понести расходы. Это

включает все денежные потоки независимо от типа, источника или использования. Из этого следует

что отчет о движении денежных средств включает деньги, заработанные на ферме и вне ее.Его

основная цель — помочь кредитору определить будущие потребности в заимствовании и время

они могут возникнуть, а также способность бизнеса погашать ссуду

и когда действительно можно будет выплатить ссуды.

Он определяет, сколько и

когда ожидается доход, а также сколько и когда необходимо понести расходы. Это

включает все денежные потоки независимо от типа, источника или использования. Из этого следует

что отчет о движении денежных средств включает деньги, заработанные на ферме и вне ее.Его

основная цель — помочь кредитору определить будущие потребности в заимствовании и время

они могут возникнуть, а также способность бизнеса погашать ссуду

и когда действительно можно будет выплатить ссуды.

Первой оценкой примерного бюджета движения денежных средств является начальный остаток денежных средств, скажем, на 1 января. Типовая структура анкеты Отчет о движении денежных средств представлен в Таблице 10. Он дает ежемесячный разбивка ожидаемого притока и оттока денежных средств, но период, выбранный для цели привлечения капитала также могут быть ежеквартальными.

Таблица 10 Типовая структура примерного бюджета движения денежных средств выписка

| | Янв | фев | мар | Апрель | мая | июн | июл | августа | сен | Октябрь | ноя | декабрь | Итого | |||

1. | | | | | | | | | | | | | | |||

2.Кассовые поступления | | | | | | | | | | | | | | |||

| | Продажа | | | | | | | | | | | | | | ||

| | Прочие доходы | | | | | | | | | | | | | | ||

3. | | | | | | | | | | | | | | |||

4.Денежные расходы | | | | | | | | | | | | | | |||

| | | Операционные денежные расходы | | | | | | | | | | | | | | |

| | | Корм | | | | | | | | | | | | | | |

| | | Семя | | | | | | | | | | | | | | |

| | | Топливо | | | | | | | | | | | | | | |

| | | Труда | | | | | | | | | | | | | | |

| | | Химическая промышленность | | | | | | | | | | | | | | |

| | | Заготовка | | | | | | | | | | | | | | |

| | | Ремонт и обслуживание | | | | | | | | | | | | | | |

| | | Прочие операционные расходы | | | | | | | | | | | | | | |

| | 4а. | | | | | | | | | | | | | | ||

| | | Фиксированные денежные расходы | | | | | | | | | | | | | | |

| | | Проценты на заемный капитал | | | | | | | | | | | | | | |

| | | Налог | | | | | | | | | | | | | | |

| | | Страхование | | | | | | | | | | | | | | |

| | | Прочие фиксированные денежные расходы | | | | | | | | | | | | | | |

| | 4б. | | | | | | | | | | | | | | ||

| | Плановые выплаты по долгам | | | | | | | | | | | | | | ||

| | | Краткосрочный: | — основной | | | | | | | | | | | | | |

| | — проценты | | | | | | | | | | | | | | ||

| | | Средний: | — основной | | | | | | | | | | | | | |

| | — проценты | | | | | | | | | | | | | | ||

| | | Долгосрочные: | — основной | | | | | | | | | | | | | |

| | — проценты | | | | | | | | | | | | | | ||

| | 4с. | | | | | | | | | | | | | | ||

5.Общий отток денежных средств = (4a + 4b + 4c) | | | | | | | | | | | | | | |||

6. | | | | | | | | | | | | | | |||