Как проверить кредитную историю самостоятельно и без лишних затрат | ЭКОНОМИКА

Кредитная история — это сведения о том, в каком банке и в каком количестве человеку выдали деньги. В ней отмечают добросовестность погашения основного долга и процентов по нему. Полезно проверять такую информацию самостоятельно перед подачей заявления на кредит и для регулярного контроля за корректностью указанных в ней данных.

Плохая или хорошая

Как и любая история, кредитная бывает хорошей или плохой — в зависимости от поведения заемщика.

Если заемщик пропускает сроки погашения ежемесячных платежей, накопил один или несколько непогашенных кредитов — у него формируется плохая кредитная история. Банки вряд ли доверят ему свои деньги. А если и доверят – то на невыгодных условиях.

Если заемщик взял кредит, вовремя его погасил или продолжает гасить без нарушений сроков, он — выгодный клиент. Его кредитная история — хорошая.

Кто и где хранит информацию о ваших кредитах

Информация обо всех операциях по кредитам граждан хранится в бюро кредитных историй (БКИ). Единый государственный реестр БКИ создан Центробанком РФ.

Самые крупные авторитетные бюро кредитных историй, это:

- Национальное бюро кредитных историй (НБКИ) — официальный сайт nbki.ru;

- Объединенное Кредитное Бюро (ОКБ) — официальный сайт bki-okb.ru;

- Эквифакс Кредит Сервисиз — официальный сайт equifax.ru.

Фактически, проверка кредитной истории начинается с определения, в каком из этих бюро хранятся данные о ваших кредитах.

Узнаем место хранения

Есть два способа узнать самостоятельно онлайн, где хранятся данные о ваших операциях по кредитам:

- портал Госуслуги;

- официальный сайт Центробанка РФ.

Как узнать кредитную историю бесплатно с помощью портала Госуслуги:

- Заходим под своей учетной записью на www.gosuslugi.ru (услуга доступна только пользователям с подтвержденной учетной записью).

- Вводим в строке поиска запрос «Получение сведений из ЦККИ о БКИ» ЦККИ — это сокращенное название центрального каталога кредитных историй.

- Если удобнее искать услугу по каталогу, действуем так: жмем вкладку «Услуги», заходим в раздел «Налоги и финансы», в нем заходим в подраздел «Сведения о бюро кредитных историй». После этого выбираем электронную услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

- Заполняем заявку в электронном виде и отправляем ее.

- В личный кабинет приходит уведомление об оказании услуги (быстро, ожидание до 10 минут).

- Информация приходит от Банка России. Если вы еще ни разу не брали кредит, увидите надпись об отсутствии в системе сведений о вас.

- Если брали кредит или оформляли кредитку, карту рассрочки — изучите файл, прикрепленный под надписью «Документы от Банка России». Там прописаны названия организаций (наименования конкретных кредитных бюро), в которых хранится информация обо всех ваших кредитных операциях.

Там прописаны названия организаций (наименования конкретных кредитных бюро), в которых хранится информация обо всех ваших кредитных операциях.

Там прописаны названия организаций (наименования конкретных кредитных бюро), в которых хранится информация обо всех ваших кредитных операциях.Как узнать с помощью сайта Центробанка РФ:

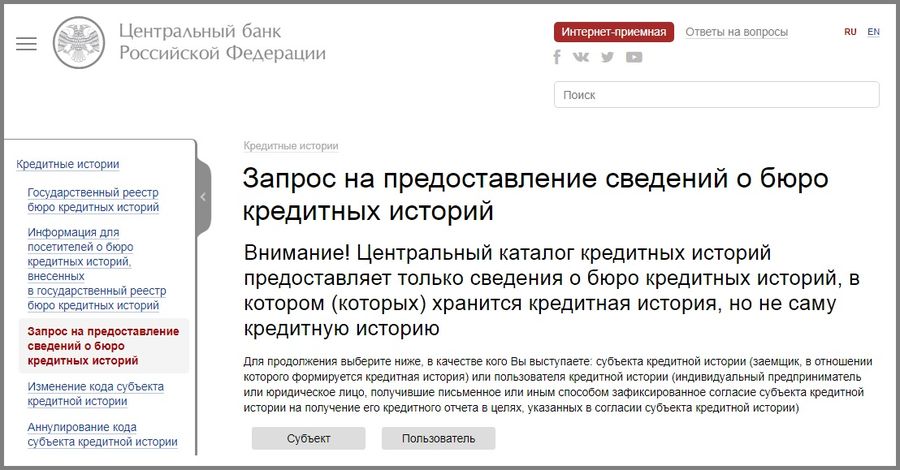

- Зайти на официальный сайт Центробанка РФ www.cbr.ru.

- В меню (верхняя левая часть сайта) выбрать раздел «Кредитные истории».

- В разделе «Кредитные истории» выбрать подраздел «Направление запроса в Центральный каталог кредитных историй».

- Зайти в подраздел «Направление запроса непосредственно в Центральный каталог кредитных историй через официальный сайт Банка России» и заполнить электронную форму на сайте Центробанка.

Получить сведения из ЦККИ непосредственно с сайта Центробанка получится только в случае, если вы знаете свой дополнительный код субъекта кредитной истории. Такой код создают при обращении в кредитную организацию или бюро кредитных историй.

Как правильно отправить запрос в бюро кредитных историй

Ваша история может храниться в одном или в нескольких бюро.

По закону, кредитная история бесплатно предоставляется гражданам РФ два раза в год. Если хотите получить выписку на бумаге с печатями, то такой вариант бесплатно предоставят только раз в год. Количество обращений за деньги — не ограничено.

Запрос в НБКИ

Самостоятельно узнать кредитную историю онлайн в НБКИ можно такими способами:

- По почте, заполнив специальный бланк и направив по адресу 121069, г. Москва, Скатертный переулок, д. 20, строение 1. Подпись на бланке важно заверить у нотариуса. Ссылка на бланк доступна на официальном сайте НБКИ. Сотрудники ответят в течение 3 рабочих дней с момента получения письма.

- Отправить запрос на тот же адрес телеграммой. Подпись на телеграмме заверьте у работника почты.

- Если есть усиленная квалифицированная электронная подпись — отправляйте запрос по электронной почте. Для этого используют тот же бланк и отправляют его вместе с сертификатом подписи на электронку НБКИ: ki@nbki. ru.

- Другой вариант заказать историю в НБКИ — отправить запрос через личный кабинет на официальном сайте НБКИ. Для этого понадобится подтвержденный аккаунт на портале госуслуг. Это самый простой и удобный способ.

- Обратиться лично к партнерам НБКИ по месту жительства, в этом случае кредитная история НБКИ появится у вас на руках сразу. Партнеры услугу предоставляют за отдельную плату, размер уточняйте заранее. Список пратнеров НБКИ доступен на официальном сайте компании www.nbki.ru.

ru.

ru.Запрос в ОКБ

Самый удобный способ получения информации — онлайн. Данные доступны после регистрации на портале http://ucbreport.ru. В онлайн кабинет входят через учетную запись портала Госуслуги, Сбербанк ID или со своим логином и паролем.

Другие способы, как узнать свою кредитную историю в ОКБ:

- Направить письмо или телеграмму с заверенной подписью по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

- Если находитесь в командировке в Москве, можно лично подойти с паспортом в офис по адресу: г.

Запрос в бюро Эквифакс

Дистанционно кредитный отчет в Эквифакс выдают в личном кабинете на официальном сайте https://online.equifax.ru. Для этого потребуется подтвержденная учетная запись портала Госуслуги или личное обращение в офис компании с паспортом (чтобы подтвердить личность).

Другие варианты получения отчета:

- Направить письмо или телеграмму с заверенной нотариально (для письма) или на почте (для телеграммы) подписью по адресу: 129090, г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09).

- Если находитесь в командировке в Москве, лично подойдите с паспортом в офис по адресу: г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09)

Что делать, если обнаружили ошибку в кредитной истории

Периодически проверять свою историю важно и для того, чтобы контролировать правдивость указанной информации. Это — ваша финансовая репутация.

Если обнаружили ошибку в отчете по кредитной истории — пишите заявление в БКИ. Чтобы процесс пошел быстрее, одновременно подайте заявление в банк, который указал ошибочные сведения о вас.

Если банк не реагирует, обратитесь к нему через сервис banki.ru. На этом портале есть представители банков, которые стараются решать проблемы оперативно, чтобы не ронять общий рейтинг своей организации.

Как улучшить свою кредитную историю

Чтобы улучшить свою кредитную историю, гасите кредиты вовремя и не допускайте просрочек. Если планируете в будущем брать крупный кредит, а до этого кредитов еще не брали, воспользуйтесь небольшой уловкой:

- заведите кредитку или возьмите небольшой заем;

- вносите все платежи вовремя;

- каждый добросовестный платеж повышает ваш персональный кредитный рейтинг.

Свой кредитный рейтинг можно отслеживать в личном кабинете одного из БКИ.

Анастасия Федорченко

Как узнать свою кредитную историю и как улучшить | 59.ru

За пару лет (а финансовые организации особенно внимательно изучают кредитную активность за последние 2–3 года) человек сможет создать новую историю взаимоотношений с кредиторами — хорошую. При этом не надо забывать столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Некоторые организации предлагают за плату улучшить кредитную историю. Они действительно могут помочь?

Вероятнее всего, вы рискуете столкнуться с недобросовестными услугами псевдоюристов или вовсе откровенных мошенников. В результате просто потеряете свои деньги или вам предложат за плату то, что можно сделать самостоятельно, например оформить документы на оспаривание кредитной истории. Если ваша кредитная репутация действительно подмочена, то вряд ли этот путь поможет — вы просто потратите деньги на услуги таких юристов впустую. Лучше исправлять кредитную историю самостоятельно в течение нескольких лет, о чем мы говорили чуть выше.

Лучше исправлять кредитную историю самостоятельно в течение нескольких лет, о чем мы говорили чуть выше.

Есть ли в принципе платные способы улучшить кредитную историю — что-то типа индульгенции?

Нет.

Как оспорить кредитную историю, если в нее по ошибке внесли неверные данные

Сотрудники банка или бюро могут ошибиться — опечататься в имени или паспортных данных. Если измененное имя совпадет с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Другой вариант — когда тезкам или однофамильцам заносят в кредитную историю чужую информацию, и та портит ситуацию. Бывает также, что кредит погашен, а кредитор не торопится передать в бюро новые данные. Или банк передал информацию, а в БКИ ее еще не учли.

Чтобы исправить ошибку, нужно написать заявление об оспаривании кредитной истории и обратиться напрямую в бюро, в котором она хранится. После этого БКИ перешлет заявление кредитору. Если банк или МФО подтвердят правоту заемщика, то бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней со дня получения заявления.

Если банк или МФО подтвердят правоту заемщика, то бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней со дня получения заявления.

Чтобы подать заявление на оспаривание кредитной истории, проще и быстрее всего прийти в бюро и заполнить его на месте. Вам понадобятся паспорт и заранее собранные доказательства: справка о погашении задолженности от кредитора, квитанции об оплате кредита — всё, что подтвердит вашу правоту.

Если заемщик сам не может посетить бюро, то задача усложняется: нужно отправить обычной почтой заявление, заверенное нотариусом. В этом случае будет необходимо приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Имеются прозрачные доказательства вашей правоты и финансовая организация это подтверждает? В бюро исправят кредитную историю. Если же банк, МФО или КПК не соглашаются с аргументами и настаивают на невыплаченном кредите или просрочке, остается решать проблему через суд.

По каким причинам может ухудшиться кредитная история, если вносить платежи без просрочек

Есть три наиболее распространенные причины «плохой» кредитной истории у добросовестных заемщиков:

- кредитная история еще не обновилась. Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно;

- кредит по карте погашен, но сама карта не закрыта. За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные кредитные карты стоит аннулировать. Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет;

- когда-то давно вы взяли кредит, закрыли и забыли про него, но осталась маленькая непогашенная сумма за страховку или комиссию. Банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины. В итоге в вашей кредитной истории числится просрочка.

Банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины. В итоге в вашей кредитной истории числится просрочка.

Банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины. В итоге в вашей кредитной истории числится просрочка.Ранее мы разбирали со специалистами Центробанка, как не потерять деньги (и получить доход), открывая вклад в банке. Как избежать ошибок при оформлении кредита. И как получить компенсацию за старый советский банковский вклад.

Как узнать свою кредитную историю? А на что она влияет? Разбирались с экспертом

Таким удобным финансовым инструментом, как кредит, сегодня пользуется огромное количество белорусов по всей стране. Данный механизм помогает найти деньги на покупку квартиры, мебели, бытовой техники, экстренного лечения. Список можно продолжать бесконечно. Вместе с тем, иногда происходит так, что банк отказывается выдавать кредит. Причина может крыться в кредитной истории. Как она выглядит, как ее проверить и можно ли ее исправить, нам рассказал директор департамента розничного бизнеса ОАО «Белинвестбанк» Александр Ледян.

– Какие данные содержатся в кредитной истории?

– Чтобы ответить на данный вопрос, я предлагаю начать с определения значения самого термина.

Кредитная история – это сведения, которые хранятся в Национальном банке и характеризуют человека с точки зрения исполнения им принятых на себя обязательств. Формируется кредитная история на основании данных, которые подают в обязательном порядке по каждой кредитной сделке банки, микрофинансовые и лизинговые организации.

Данные, которые содержит кредитная история, можно разделить на несколько блоков. Во-первых, это общие сведения: ФИО, дата рождения, гражданство и регистрация, идентификационный номер для физического лица. Общая информация для юридических лиц включает вид деятельности, название, адрес регистрации, УНП и другую необходимую информацию. Второй блок сведений, который содержит кредитная история – это информация о заключенных договорах.

– Что такое «плохая кредитная история»?

– Это результат несвоевременного погашения или полной неуплаты по кредитным сделкам. «Плохой» ее могут сделать регулярные просрочки. Но даже если вы несколько раз на день-два задерживали оплату кредита, ваша история все равно может считаться положительной. А вот человеку, который постоянно просрочивает платежи, банк не доверит еще один кредит.

– Существуют ли общие критерии оценки кредитной истории или банк вправе сам определить работать или нет с заявителем?

– У каждого банка существуют собственные критерии оценки кредитной истории. Основываясь на них, банк самостоятельно принимает решение о предоставлении или нет заемных средств. Запрет на кредитование нигде в кредитном отчете не проставляется – ни прямо, ни косвенно. Как правило, банки отказывают в дальнейшем кредитовании тому, у кого уже есть крупные по суммам и длительные по времени просрочки по кредитам. А вот положительная кредитная история существенно увеличивает шансы на получение кредита. Тоже самое касается и заключения договора поручительства.

Основываясь на них, банк самостоятельно принимает решение о предоставлении или нет заемных средств. Запрет на кредитование нигде в кредитном отчете не проставляется – ни прямо, ни косвенно. Как правило, банки отказывают в дальнейшем кредитовании тому, у кого уже есть крупные по суммам и длительные по времени просрочки по кредитам. А вот положительная кредитная история существенно увеличивает шансы на получение кредита. Тоже самое касается и заключения договора поручительства.

– Существует ли «черный список» заявителей?

– Как вы уже поняли, на кредитную историю влияет, в первую очередь, платежная дисциплина исполнения обязательств по кредитной сделке. Вместе с тем данная информация хранится ограниченный период времени. Так, Национальный банк обеспечивает хранение записей кредитной истории в течение не менее 5 лет с даты прекращения кредитной сделки и погашения задолженности по ней. По истечении этого срока запись кредитной истории аннулируется. Также она аннулируется в случае отсутствия информации о дате прекращения кредитной сделки или погашения задолженности по ней. Но здесь срок более длинный – в течение 15 лет с даты последнего получения сведений, входящих в состав кредитной истории по соответствующей сделке.

Но здесь срок более длинный – в течение 15 лет с даты последнего получения сведений, входящих в состав кредитной истории по соответствующей сделке.

– Как можно проверить свою кредитную историю?

– Проверить информацию, которая содержится в кредитной истории, очень просто. Для этого нужно обратиться в Национальный банк. В Минске кредитный отчет на бумажном носителе предоставляют в Управлении «Кредитный регистр» Национального банка. В регионах – главные управления Национального банка, которые работают во всех областных центрах. Получить кредитный отчет можно и в электронном виде через Веб-портал Кредитного регистра после прохождения идентификации. По такому запросу Национальный банк предоставляет информацию в виде кредитных отчетов. Они формируются на основании сведений, входящих в кредитную историю. У каждого белоруса есть возможность один раз в год без взимания платы узнать свою кредитную историю. Ну а вообще, количество обращений за кредитной историей не ограничено.

К слову, о новых тарифах на кредитную историю мы писали. Так, в настоящий момент физическое лицо может получить полный отчет в виде электронного документа за 1,97 рубля, в бумажном варианте дороже – 14,28 рубля. Юрлица имеют возможность получить полный отчет только в бумажном варианте. Стоит услуга 14,14 рубля.

– Может ли кредитная история содержать ошибку? Как ее исправить?

– Вносить изменения в кредитную историю можно лишь в том случае, когда в нее включены ошибочные сведения. Тогда гражданину следует обратиться в банк, микрофинансовую или лизинговую организацию, с которой заключен договор, или заполнить заявление о внесении изменений в кредитную историю в Национальном банке. Это также можно сделать на портале Кредитного регистра. Срок рассмотрения заявления – 30 дней.

Наталья МАРЦИНКЕВИЧ

Фото из открытых интернет-источников

Как оценить кредитную историю для кредита. Характеристики кредитной истории

Итак, вы получили на руки свою кредитную историю. Как понять, какая она: плохая или хорошая, позволяет она рассчитывать на новый кредит или нет. А если нет, то почему и что нужно сделать, чтобы это исправить? Давайте разбираться.

Как понять, какая она: плохая или хорошая, позволяет она рассчитывать на новый кредит или нет. А если нет, то почему и что нужно сделать, чтобы это исправить? Давайте разбираться.

Если кредитная история есть – это уже хорошо

Если в вашей кредитной истории есть хотя бы одна запись хотя бы по одному кредиту, который вы обслуживали в прошлом, или обслуживаете сейчас – это уже лучше, чем «пустая» кредитная история. Ставим первый «плюсик». Какие характеристики есть еще?

Характеристики кредитной истории и их оценка

|

Характеристика |

Хорошо, если |

Плохо, если |

|

Просроченные платежи |

Нет |

Есть, активные или большие просрочки в недавнем прошлом |

|

Платежи по кредитам |

Не превышают 30% зарплаты |

Превышают 50% зарплаты |

|

Дефолты/банкротства |

Нет |

Есть |

|

Кредиты |

Немного, разные (например, ипотека, автокредит, карта). |

Много «одинаковых» (например, 5 потребительских кредитов). |

|

Займы в МФО |

Не больше 1-3 за все время |

Несколько подряд в последнее время |

|

Запросы на новые кредиты |

Нет или немного, |

Больше 10 за месяц |

|

Отказы по кредитам |

Нет |

Есть, особенно по причине подозрения в мошеннических действиях |

Кредитная история анализируется банками тщательно. Причиной отказа по кредиту или снижения его лимита может стать даже слишком частая смена адресов регистрации и проживания и телефонов. Не говоря об изменении паспортных данных, которые не укладываются в стандартные, заданные ФНС, интервалы – 20, 45, 60 лет. Цель и причина внеплановой смены паспорта заинтересует сотрудников банка обязательно.

Конечно, не все характеристики равны между собой по степени значимости. Например, открытая (текущая) просрочка фактически завершает анализ заемщика в банке. Никто не выдаст новый кредит заемщику, который прямо сейчас не платит другому кредитору.

Что делать после оценки кредитной истории

Если вы оценили свою кредитную историю и пришли к выводу, что она далека от идеала, первое, что нужно сделать – это улучшить ее. Как исправить кредитную историю самостоятельно мы подробно описали в этой статье. Для крайних случаев, когда кажется, что самостоятельно справиться не удастся, мы предлагаем несколько наших сервисов:

Если оценка вашей кредитной истории ближе к удовлетворительной или хорошей – это тоже не повод расслабляться. Качество кредитной истории всегда можно немного, но повысить. За счет чего? На это вам укажет запрос простого кредитного скоринга [http://mycreditinfo.ru/kreditnyj_skoring_fico/]. Его электронные «мозги» всегда найдут, где вы еще можете улучшиться, продвинуться вперед, усовершенствоваться. Оптимизировать ли кредитную нагрузку или указать семейное положение, снизить лимит по карте или досрочно погасит давнишний «потреб», все это позволит вам выглядеть еще лучше в глазах банков и не только. А вот зачем, это решать вам.

Чтобы обеспечить себе беспроблемное кредитование в будущем, пройти собеседование и получить интересную выгодную работу, чтобы улучшить деловую репутацию и привлечь кредитование для вашего бизнеса. Мы на Mycreditinfo считаем, что хорошая кредитная история не повредит никогда.

Так какая она у вас? Узнать можно здесь>>>

Как исправить плохую кредитную историю

С каждым годом кредитование все глубже проникает во все сферы нашей жизни, а кредитная история человека становится частью его собственной истории, представляющей большой интерес для банков. Еще недавно при оформлении ссуды главным критерием платежеспособности заемщика считался хороший уровень заработной платы. Но сегодня это уже не показатель. Нарушив однажды условия кредитного договора, можно еще долго не рассчитывать на получение новой ссуды, даже на самую незначительную сумму. Пятно на кредитной истории иногда очень сложно «отстирать». Но все-таки и это возможно.

Откуда берется плохая кредитная история

Для начала следует заметить, что кредитная история может быть испорчена как по вине заемщика, так и по вине кредитора, а точнее по невнимательности банковских работников. Все мы люди и всем нам свойственно ошибаться. Конечно, кредитным организациям необходимо стараться сводить подобного рода ошибки к минимуму, но застраховаться от них нельзя. Один раз в год каждый человек имеет право бесплатно получить доступ к своему кредитному досье, хранящемуся в одном из бюро кредитных историй. И этим правом желательно пользоваться, чтобы вовремя избежать недоразумений, которые могут возникнуть в будущем при попытке оформить новый кредит. В случае обнаружения заемщиком какой-либо неверной информации в своем деле, он может написать заявление с указанием того, какие данные, по его мнению, являются недостоверными. Желательно приложить к нему документы, подтверждающие своевременную оплату ссуды. Далее кредитное бюро будет восстанавливать истину совместно с банком.

Кроме того, на одну и ту же ситуацию у заемщика и кредитной организации могут быть разные взгляды. Поэтому каждый имеет право написать комментарий к своей кредитной истории. Правда устанавливается предельный объем комментария – до 100 слов.

Как исправляется плохая кредитная история

Если же кредитная история была испорчена по вине самого заемщика, переписать ее уже нельзя, но можно исправить. Способ здесь существует только один: не допускать подобных ошибок в будущем и вовремя совершать все имеющиеся платежи: не только в погашение ссуды, но и коммунальные, налоговые и прочие. Провинившийся заемщик может доказать, что он исправился, если в течение двух лет будет добросовестно оплачивать все свои счета. Именно такой срок банки считают приемлемым для того, чтобы сделать вывод о чистоте намерений заемщика с запятнанной репутацией.

По какой бы причине не была испорчена кредитная история, возможность восстановления своего доброго имени есть у каждого. Но нужно иметь в виду, что второго шанса исправить положение банк уже может и не предоставить. Нельзя взять кредит, отнестись к его погашению безответственно, потом реабилитироваться за два года и начинать все сначала. Поэтому, провинившись однажды, заемщику нужно приложить максимум усилий для недопущения новых ошибок, если он желает пользоваться кредитными услугами и в дальнейшем.

Источник: Занимаем.ру

Кредитная история. Как проверить свою кредитную историю платно и бесплатно

Итак, вы собрались взять кредит в банке! Не важно какой… Важно выдаст ли банк этот кредит. Тут и выходит на первый план такая вещь, как ваша кредитная история. Что это такое? Как узнать свою кредитную историю? Как проверить положительная или отрицательная ваша кредитная история? Платно это делается или бесплатно? Вопросы, вопросы…

Ваша кредитная история формируется на основании информации о исполнении вами обязательств по предыдущим взятым вами кредитам (если они были). Если вы оплачивали все взносы по кредиту вовремя и в полном объеме, то ваша кредитная история хорошая (положительная), если нет – плохая (отрицательная).

Зачем нужна хорошая кредитная история? Давайте разберемся… Естественно любой уважающий себя банк при выдаче кредита смотрит можно ли доверять заемщику… И если из положительной кредитной истории видно, что вы заслуживаете доверия, то банк не только выдаст вам кредит, но и может пойти на определенные уступки. Как то: выдача кредита с пониженной процентной ставкой годовых, уменьшение комиссии за выдачу кредита, уменьшение срока рассмотрения заявки. Конечно в любом случае все это зависит от банка, в котором вы берете кредит. Еще лучше, если ваша положительная кредитная история сформирована в том же банке, в который вы обратились за получением кредита в данный момент. Проще говоря: если вы являетесь “положительным” клиентом одного банка не стоит менять его на другой при получении кредита.

Как же проверить свою кредитную историю? Во-первых, необходимо знать, что раз в год вы можете узнать свою кредитную историю бесплатно. Это прописано в Федеральном законе «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года.

Также вы можете проверить кредитную историю неограниченное количество раз платно.

Для начала разберемся как происходит проверка кредитной истории бесплатно.

Все довольно просто. При заключении кредитного договора с банком вы в прямой или скрытой (заключенной в тексте договора) форме даете свое согласие на формирование своей кредитной истории, которая должна храниться в одном из бюро кредитных историй. Таким образом, если вы оформляли кредиты в разных банках, то и ваша кредитная история может храниться в разных БКИ.

Где хранится ваша кредитная история? Вы имеете полное право как заемщик получить информацию о том, в каком БКИ (бюро кредитных историй) находится ваша кредитная история. Самый простой способ узнать где хранится ваша кредитная история – это отправить запрос через форму на сайте Центрального Банка РФ. Или отправить телеграмму по адресу: 107016 г. Москва, ул. Неглинная, д.12, ЦБ.

Здесь следует оговориться, что направить запрос по этой форме вы можете только если знаете свой код субъекта кредитной истории. Код субъекта кредитной истории – это ваш личный код, который необходим для доступа к информации где хранится ваша кредитная история. Он формируется при составлении кредитного договора и по идее должен быть проставлен в тексте самого договора или в приложении к нему. На деле это не всегда так…

Не отчаивайтесь — узнать, где находится ваша кредитная история можно и без кода. Для этого необходимо обратиться в любое бюро кредитных историй или любую кредитную организацию (банк) с паспортом и направить запрос о месте нахождения вашей кредитной истории через них.

Далее, узнав в какой БКИ вам следует обратиться, чтобы узнать свою кредитную историю (если она вообще имеется), вам необходимо просто придти в это бюро и написать заявление с просьбой предоставить вам вашу кредитную историю. В течение десяти дней вы ее получите.

Если вы не можете по каким-либо причинам самостоятельно посетить БКИ, то вам необходимо связаться с ними по телефону и уточнить порядок заполнения и отправки заявления (чаще всего его необходимо просто нотариально заверить и отправить по почте).

Напоминаю: бесплатно узнать свою кредитную историю вы можете лишь раз в году. Платно же — сколько угодно.

И напоследок… Часто на сайтах можно увидеть слоганы, типа: “Узнаем вашу кредитную историю за 5 минут” или “Узнай кредитную историю он-лайн”. Не верьте красивым обещаниям. Разумеется, все эти сервисы являются шарлатанством и служат для обмана доверчивых пользователей интернета. Подумайте сами, будет ли любое БКИ выдавать такую информацию сторонним людям? Ни одно бюро не пойдет на это, так как при утечке данных кредитных историй у кредитного бюро отнимают лицензию, а ответственных лиц, включая генерального директора, привлекают к уголовной ответственности.

По материалам: Rukredit.com

| БКИ | Адрес | Телефон |

| Объединенное бюро кредитных историй | Санкт-Петербург, ул. Казанская, 44 | (812) 327-22-06, 327-22-13 |

| Межрегиональное Бюро кредитных историй | Тюмень, ул. Республики, 83 | (3452) 39-02-73 |

| Национальное бюро кредитных историй | Москва, Скатертный переулок, 20, стр. 1 | (495) 221-78-37, 221-78-37 |

| Приволжское кредитное бюро | Самара, ул. А. Толстого, 6 | (8482) 70-80-06, 70-80-06 |

| БКИ «Инфокредит» | Москва, ул. Большая Якиманка, 42, стр. 3 | (499) 230-36-42, 230-35-76 |

| Поволжское бюро кредитных историй | Казань, ул. Университетская, 22 | (843) 238-71-88, 238-71-22 |

| Северо-Западное бюро кредитных историй | Санкт-Петербург, ул. Садовая, 21 | (812) 325-96-80 |

| БКИ «ГенИнформ» | Москва, Новинский бульвар, 15 | (495) 661-46-41 |

| БКИ «Экспириан-Интерфакс» | Москва, ул. 1-я Тверская-Ямская, 2, стр. 1 | (495) 223-64-71 |

| Кредитное бюро «Русский Стандарт» | Москва, ул. Измайловский Вал, 2, стр. 1 | (495) 785-27-55 |

| Республиканское бюро кредитных историй | Уфа, ул. Трамвайная, 2/3 | (3472) 92-55-50 |

| «Эквифакс Кредит Сервисиз» | Москва, Цветной бульвар, 30, стр. 3 | (495) 967-30-91 |

| БКИ «Южное» | Ростов-на-Дону, проспект Стачки, 194 | (863) 290-51-21, 297-50-61 |

| БКИ «БПЛ» | Москва, ул. Пятницкая, 2/38, стр.3 | (495) 781-40-00 |

| БКИ «Поволжье» | Нижний Новгород, ул. Ошарская, 69, оф.402 | (8312) 18-11-50 |

| Национальное кредитное бюро | Москва, Большой Тишинский переулок, 8, стр.1 | (495) 229-67-47 |

| Центральное кредитное бюро | Москва, Армянский пер., 11 А/2, стр. 1А | (495) 621-70-72 |

| Независимое Бюро Кредитных Историй | Москва, ул. 2-я Синичкина, 4 | (495) 755-65-49 |

| БКИ «КредитИнформ» | Иркутск, ул. Марата, 38 | (3952) 70-20-79 |

| Первое бюро кредитных историй | Калининград, ул. Чайковского, 33 | (4012) 99-24-29 |

| БКИ «Урал» | Курган, ул. Савельева, 58 | (3522) 45-40-91 |

| «Бюро кредитных историй Коми» | Сыктывкар, ул. Морозова, 104, корпус 16 | (8212) 39-18-28, 39-18-28 |

| Межрегиональное бюро кредитных историй | Москва, Дегтярный пер., 5, стр. 2 | (495) 508-58-08 |

| Северо-Восточное Бюро кредитных историй | Якутск, ул. Чернышевского, 16, корп. 1, кв. 89 | (4112) 33-66-77, 33-66-77 |

| Сибирское бюро кредитных историй | Новокузнецк, ул. Франкфурта, 9 | (3843) 76-22-21 |

| Восточное бюро кредитных историй | Хабаровск, пр. 60 лет Октября, 158 | (4212) 41-33-43 |

| Зауральское бюро кредитных историй | Новосибирск, ул. Аэропорт, 1а | (383) 213-37-68, 200-29-09 |

| Дальневосточное бюро кредитных историй – Общество взаимного кредитования «Финанс – Кредит» | Находка, ул. Портовая, 3, оф. 603 | (4236) 67-93-07 |

| Восточно-Европейское бюро кредитных историй | Санкт-Петербург, ул. Рубинштейна, 15-17, оф. 103 | (812) 575-84-01 |

| Столичное Кредитное Бюро | Москва, ул. Старая Басманная, 21/4, стр. 1 | (495) 777-49-91, 777-49-91 |

| БКИ «Центр» | Ижевск, ул. Авангардная, 4Б | (3412) 43-88-05, 43-88-11 |

Белорусы могут онлайн узнать свою кредитную историю. О новой возможности — в 6 вопросах и ответах

Белорусам разрешили смотреть свою кредитную историю в режиме онлайн. Этой услугой теперь могут воспользоваться клиенты всех белорусских банков. FINANCE.TUT.BY разбирался, как можно получить данные в онлайн-режиме и что написано в кредитной истории.

Снимок носит иллюстративный характер. Фото: Ольга Шукайло, TUT.BYТеперь физлица — клиенты всех белорусских банков могут самостоятельно получить свой кредитный отчет в режиме онлайн. Такая возможность появилась в связи с последовательным расширением функционала веб-портала кредитного регистра и его взаимодействия с Межбанковской системой идентификации (МСИ). Ранее данная услуга была доступна для клиентов только одного банка.

Регистрация в МСИ (https://ipersonal.raschet.by/) позволяет пройти идентификацию на веб-портале Кредитного регистра (www.creditregister.by) для получения личного кредитного отчета. Регистрация в МСИ осуществляется через АИС «Расчет» (ЕРИП) без уплаты каких-либо комиссий или вознаграждений.

Ранее предполагалось, что белорусы смогут проверить свою кредитную историю в Сети еще в 2014 году.

Что показывает кредитная история?

В кредитной истории указывают класс рейтинга — от A до F. Всего предусмотрено 16 классов. Чем выше этот показатель, тем выше кредитный рейтинг.

В рейтинге также прописывают скорбалл — итоговую оценку в баллах (от 0 до 400). «Скорбалл рассчитывается на основе математической формулы, выведенной в результате статистической обработки исторических сведений базы данных кредитного регистра, — уточняют в Нацбанке. — Скорбалл выражает вероятность невозврата кредита».

Кроме того, в кредитной истории указана PPD — вероятность допущения просрочки (от 0% — до 100%).

«Кредитный скоринг представляет собой систему присвоения баллов кредитополучателю на основании его способности и потенциала погасить долг. Баллы рассчитываются на основании имеющейся кредитной информации о прошлых периодах с использованием статистической модели или математического алгоритма», — рассказывают в Нацбанке.

В кредитной истории также прописано, когда и на какую сумму был взят кредит.

Сколько стоит запрос кредитной истории?

Кредитная история предоставляется в виде отчета со скоринговой оценкой без уплаты вознаграждения один раз в течение календарного года. За вознаграждение эта услуга предоставляется неограниченное количество раз в течение календарного года. Ее стоимость — 2,74 рубля. При этом при необходимости отчет могут распечатать в Нацбанке или его региональных представительствах на специальном бланке, стоимость услуги — 8,06 рубля.

Скрин с сайта creditregister.by«Произвести оплату за предоставление услуги можно посредством системы „Расчет“ (ЕРИП). Оплата может быть осуществлена в кассе банка, банкомате, платежно-справочном терминале, инфокиоске, интернет-банкинге, мобильном банкинге», — уточнили в Нацбанке.

Если в кредитной истории внесены ошибочные данные, то повторно отчет предоставляется бесплатно.

Что влияет на скорбалл?

В Нацбанке уточняют, что скорбалл может снизить «молодая» кредитная история. «Оценивается количество дней с момента заключения первой кредитной сделки. Чем меньше дней прошло, тем ниже балл», — поясняет регулятор.

Влияют на скорбалл также количество запросов пользователей (чем больше запросов за небольшой промежуток времени, тем ниже балл), число действующих потребительских и овердрафтных договоров (чем больше таких договоров, тем ниже балл), сведения о просрочках (их продолжительности и суммах). На кредитном рейтинге также сказываются недавно заключенные потребительские и овердрафтные договоры. Чем меньше времени прошло с момента заключения договора, тем ниже скорбалл.

Кредит не дадут, если низкая кредитная история?

Все зависит от конкретного банка. Информация по кредитной истории носит справочно-рекомендательный характер, банки не обязаны использовать ее при принятии решения о выдаче кредита. Это может быть лишь дополнительным аргументом при вынесении вердикта. То есть даже самый высокий кредитный рейтинг еще не гарантирует на 100% получение займа, как и самый низкий не гарантирует отказ банка в его выдаче.

«В кредитной истории не проставляется запрет на кредитование. Решение о предоставлении кредита принимает банк, используя сведения, содержащиеся в кредитной истории. Критерии оценки кредитной истории разрабатываются банками самостоятельно. Наличие длительных и больших по суммам просрочек может повлечь отказ в дальнейшем кредитовании физического лица», — пояснили в Нацбанке.

Что делать, если в кредитной истории ошибка или неактуальная информация?

Внести изменения в кредитную историю можно только в случае, если в ней что-то написано с ошибкой. В этом случае необходимо обратиться в банк, с которым заключен договор или заполнить в Нацбанке заявление на внесение изменений в кредитную историю. Срок рассмотрения заявления — не более 30 дней.

«Если в кредитной истории, например, не отражена дата прекращения договора или погашение кредита по фактически исполненному клиентом договору, то необходимо чтобы банк предоставил данные сведения в кредитную историю, а не выдавал клиенту справку об отсутствии задолженности по кредиту», — отметили в Нацбанке.

Сведения из кредитной истории предоставляются банкам в течение 5 лет с момента погашения просроченных платежей или погашения кредита. Непогашенные суммы отражаются в кредитной истории в течение 45 лет.

Так, журналисту FINANCE.TUT.BY не удалось узнать свой кредитный рейтинг из-за того, что банк внес в Межбанковскую систему идентификации неверную дату его рождения. «При формировании кредитного отчета не пройден контроль на дату рождения. Звоните в управление „Кредитный регистр“ Национального банка», — говорилось на сайте кредитного регистра. В Нацбанке посоветовали обратиться в контакт-центр ЕРИП, где попросили написать на e-mail и указать о наличии проблемы.

Может ли кто-нибудь из родственников посмотреть мою кредитную историю?

Получить кредитный отчет может только сам клиент банка или его доверенное лицо на основании нотариально заверенной доверенности. По телефону никакие сведения из кредитной истории не предоставляются. Только по личному присутствию.

Выбрать подходящий кредит в банках Беларуси:

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Компании смотрят ваш кредитный отчет, когда вы подаете заявку на:

- займы в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявку на один из них, компания хочет знать, оплачиваете ли вы свои счета. Компания также хочет знать, должны ли вы кому-то деньги. Компания использует информацию из вашего кредитного отчета, чтобы решить, предоставить ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитоспособность. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня есть другие варианты ссуды.

- Кредитные карты получить проще.

- Я плачу более низкие проценты.

- Я меньше плачу по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Получить кредитную карту сложнее.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Получить кредитные карты очень сложно.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация находится в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти в своем отчете чью-то информацию.

- Возможно, вы найдете информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить свой бесплатный кредитный отчет?

Вы можете бесплатно получить кредитный отчет из Annual Credit Report. Это единственное бесплатное место для получения вашего отчета.Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Убедитесь, что информация верна. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитным картам. Наличие большой суммы вредит вашей кредитной истории.

- Не приобретайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает повысить ваш рейтинг.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

- сколько у вас ссуд и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы посмотреть, какой номер кто-то называет вашей кредитной историей.

Читать далееВосстановление кредита: как «исправить» свой кредит самостоятельно

Служба восстановления кредита не может сделать для вас ничего, что вы не можете сделать для себя с небольшими затратами или бесплатно, даже если удалите неверную информацию.И стоимость найма такой компании может быть значительной — от сотен до тысяч долларов.

Хотя может возникнуть соблазн переложить работу по фиксированию кредита на компанию по ремонту кредитов, важно знать, что они могут и что не могут делать, и сначала предпринять шаги самостоятельно, прежде чем вы решите выложить наличные для оплаты. их гонорары.

Что такое Закон о кредитных ремонтных организациях?

Компании по ремонту кредитов оспаривают отрицательную информацию, содержащуюся в ваших кредитных отчетах.Но в прошлом некоторые из этих компаний преувеличивали, что они могут сделать для потребителей, чтобы стимулировать бизнес.

Закон о кредитных ремонтных организациях (CROA) — это федеральный закон, который вступил в силу 1 апреля 1997 года в ответ на действия ряда потребителей, пострадавших от мошенничества с кредитным ремонтом. Фактически, закон гарантирует, что компаниям, оказывающим услуги по ремонту кредитов:

- , запрещено принимать какие-либо платежи от потребителя до тех пор, пока они полностью не выполнят обещанные услуги.

- Требуется предоставить потребителям письменный договор с указанием всех предоставляемых услуг, а также условий оплаты.По закону у потребителей есть три дня, чтобы отказаться от договора.

- Запрещается просить или предлагать вам ввести в заблуждение компании, предоставляющие кредитные отчеты, относительно ваших кредитных счетов или изменить свою личность, чтобы изменить свою кредитную историю.

- Не может сознательно делать вводящие в заблуждение или ложные заявления относительно услуг, которые они могут предложить.

- Не могу попросить вас подписать что-либо, в котором говорится, что вы утрачиваете свои права по CROA. Любой отказ, который вы подписываете, не может быть принудительным.

CROA добавляет прозрачности и должной осмотрительности к процессу восстановления кредита, снижая вероятность того, что потребители воспользуются преимуществами. Однако регулирующие органы все еще находят нарушения среди кредитных компаний.

Бюро финансовой защиты потребителей на протяжении многих лет подало в суд на несколько компаний, занимающихся ремонтом кредитов, за то, что они требовали запрещенных авансовых платежей, вводили клиентов в заблуждение относительно их способности погашать кредиты и многое другое.

Можете ли вы заплатить за фиксированный кредит?

Если в вашем кредитном файле содержится информация, которую вы считаете неверной, компании по ремонту кредитов могут предложить оспорить эту информацию в агентствах кредитной информации от вашего имени.Компании по ремонту кредитов обычно взимают ежемесячную плату за работу, выполненную в предыдущем месяце, или фиксированную плату за каждый элемент, который они удаляют из ваших отчетов. Однако Experian не взимает плату с потребителей и не требует специальной формы для оспаривания информации, поэтому вы можете сделать это самостоятельно и бесплатно.

Если у вас ежемесячная подписка, стоимость обычно составляет около 75 долларов в месяц, но может варьироваться в зависимости от компании. То же самое касается платы за каждое удаление, но этот вариант обычно стоит 50 долларов США или больше.

Тем не менее, важно помнить, что восстановление кредита — это не панацея — и во многих случаях он переходит черту в неэтичные или даже незаконные меры, пытаясь удалить информацию, которая точно была передана в кредитные бюро. Хотя эти компании могут попытаться оспорить каждую часть отрицательной информации в ваших отчетах, маловероятно, что информация, точно переданная вашими кредиторами, будет удалена.

И снова компании по ремонту кредитов не могут сделать то, что вы не можете сделать бесплатно в одиночку.В результате рекомендуется сначала подумать о работе по исправлению кредита, прежде чем платить за услугу по ремонту кредита, которая сделает это за вас.

Как «исправить» ваш кредит самостоятельно

Быстрого решения проблемы не существует. Отрицательная, но точная информация (например, о пропущенных платежах, списаниях или инкассовых счетах) останется в вашем кредитном отчете от семи до 10 лет. Однако есть шаги, которые вы можете предпринять, чтобы начать создавать более позитивную кредитную историю и со временем улучшить свои кредитные рейтинги.

Проверьте свой кредитный отчет

Чтобы лучше понять свою кредитную картину и то, что видят кредиторы, проверьте свой кредитный отчет и узнайте больше о том, как читать свой кредитный отчет Experian. Также неплохо заказать бесплатный кредитный рейтинг в Experian. С его помощью вы получите список факторов риска, которые больше всего влияют на ваши оценки, чтобы вы могли внести изменения, которые помогут улучшить ваши оценки.

Если вы обнаружите, что информация неверна, вы можете подать спор в агентство кредитной информации, в отчете которого вы ее нашли.Вам также следует напрямую связаться с кредитором, который сообщает неверную информацию, и попросить его исправить свои записи.

Улучшите свою историю платежей

История платежей — самый важный компонент скоринговых моделей FICO ® . Просроченные и пропущенные платежи снизят ваши кредитные рейтинги, а банкротства и сборы могут нанести значительный ущерб. Эта негативная информация останется в вашем кредитном отчете и повлияет на ваши кредитные рейтинги в течение семи-десяти лет.

Ваши оценки часто учитывают размер вашего долга и время пропущенных платежей. Чем больше ваш долг и чем позже вы пропущены платежи, тем, как правило, хуже будет ваш счет. Обновление счетов и своевременная оплата почти всегда положительно влияют на ваш кредитный рейтинг.

Знайте коэффициент использования кредита

Модели оценки кредита обычно принимают во внимание коэффициент использования кредита или ставку, которая представляет собой сумму вашей задолженности по сравнению с тем, сколько кредита у вас есть.

По сути, это сумма всей вашей возобновляемой задолженности (например, остаток на кредитной карте), деленная на общий доступный вам кредит (или сумму всех ваших кредитных лимитов), умноженную на 100, чтобы получить процент. Например, если у вас есть 6000 долларов на балансе кредитной карты и 60 000 долларов в общей сумме доступного кредита по всем вашим счетам кредитной карты, коэффициент использования составляет 10%.

Высокий уровень использования кредита может негативно повлиять на ваши кредитные рейтинги. Как правило, рекомендуется поддерживать коэффициент использования кредита ниже 30%, но нет жесткого правила — чем он ниже, тем лучше.

Есть несколько различных способов снизить коэффициент использования кредита:

- Начните погашать остаток на счете.

- Увеличьте общий доступный кредит, открыв счет новой кредитной карты или запросив увеличение лимита кредита для существующей карты.

- Консолидируйте задолженность по кредитной карте с помощью личной ссуды, которая не включена в расчет коэффициента использования кредита.

Тем не менее, хотя увеличение кредитного лимита может показаться привлекательным вариантом, это может быть рискованный шаг.Если увеличение кредитного лимита побуждает вас тратить больше, вы можете еще глубже залезть в долги. Кроме того, если вы попытаетесь открыть новую кредитную карту, в вашем кредитном отчете появится серьезный запрос, который может временно снизить ваш кредитный рейтинг на несколько пунктов.

Кроме того, в то время как объединение вашего долга с помощью личного займа может сразу снизить коэффициент использования до нуля, может быть сложно получить одобрение на получение ссуды с разумной процентной ставкой, если ваш кредитный рейтинг находится в плохом состоянии.

Таким образом, погашение остатков по кредитным картам и другим возобновляемым кредитным счетам может быть лучшим вариантом для повышения коэффициента использования кредита и, как следствие, ваших кредитных рейтингов.

Учитывайте, сколько у вас кредитных счетов

Скоринговые модели учитывают, сколько вы должны и на скольких разных счетах. Если у вас есть задолженность по большому количеству счетов, может быть полезно погасить некоторые из них, если вы можете.

Погашение долга по кредитной карте — цель многих, кто накапливал задолженность в прошлом, но даже после того, как вы выплатите остаток до нуля, подумайте о том, чтобы оставить этот счет открытым. Закрытие не только может повредить счетам, исключив доступный кредит и увеличив коэффициент использования кредита, но и сохранение оплаченных счетов открытыми также может быть плюсом, потому что это старые счета с хорошей (оплаченной) репутацией.И снова, вы также можете рассмотреть возможность консолидации долга.

Подумайте о своей кредитной истории

Модели кредитного скоринга, подобные тем, которые созданы FICO ® , часто учитывают возраст вашего самого старого счета и средний возраст всех ваших счетов, награждая людей более длинными кредитными историями. Прежде чем закрыть счет кредитной карты, подумайте о своей кредитной истории. Может быть полезно оставить кредитную карту открытой, даже если вы ее оплатили и больше не планируете ее использовать.

Конечно, если сохранение счетов открытыми и наличие кредита может вызвать дополнительные расходы и долги, вы можете все же закрыть счета. Как и отпечатки пальцев, у каждого человека уникальное финансовое положение, и только вы знаете все свои тонкости. Убедитесь, что вы внимательно оценили свою ситуацию, чтобы найти подход, который лучше всего подходит для вас.

Будьте осторожны с новым кредитом

Открытие нескольких кредитных счетов за короткий период времени может сделать вас рискованным для кредиторов и, в свою очередь, отрицательно повлиять на ваш кредитный рейтинг.Прежде чем брать ссуду или открывать новый счет кредитной карты, подумайте, как это может повлиять на ваш кредит.

Обратите внимание, однако, что когда вы покупаете автомобиль или ищете лучшие ставки по ипотеке, ваши запросы могут быть сгруппированы вместе и засчитаны как один запрос для целей кредитного скоринга. Во многих часто используемых скоринговых моделях недавние запросы имеют больший эффект, чем старые запросы, и они появляются в вашем кредитном отчете только в течение 24 месяцев.

Сколько времени нужно, чтобы восстановить кредит?

Трудно с уверенностью сказать, сколько времени потребуется для восстановления кредита, потому что кредитная история каждого человека разная.Если у вас были проблемы с кредитом в прошлом, то, сколько времени потребуется для восстановления, частично зависит от серьезности негативной информации в вашем кредитном отчете и от того, как давно это произошло. В то время как некоторые действия могут иметь почти немедленный эффект — например, погашение остатка по кредитной карте, — другим могут потребоваться месяцы, чтобы оказать значительное положительное влияние.

Если вы оспариваете информацию в своем кредитном отчете, которую считаете мошеннической или неточной, расследование может занять до 30 дней. Если агентство кредитной истории сочтет ваше возражение действительным, информация будет удалена из вашего кредитного отчета, и ваша оценка отразит это изменение, как только оно будет рассчитано снова.

Если вы совершаете платежи или сокращаете остатки на кредитной карте, не беспокойтесь, если ваш кредитный отчет не обновится сразу. Кредиторы отчитываются перед Experian и другими кредитными агентствами только на периодической основе, обычно ежемесячно. Обновление статуса вашей учетной записи может занять до 30 дней и более, в зависимости от того, когда в месяце ваш кредитор или кредитор сообщает о своих обновлениях.

Очень важно, чтобы вы регулярно проверяли свой кредитный рейтинг, чтобы отслеживать свои успехи и убедиться, что правильная информация предоставляется с течением времени.По мере того, как вы создаете положительную кредитную историю, со временем ваши кредитные рейтинги, вероятно, улучшатся, и у вас будет больше шансов получить выгодные условия кредита, когда вам снова понадобится заимствовать.

Как получить дополнительную помощь с кредитом и долгом

Если ваш долг поддается управлению, подумайте о его консолидации с помощью личной ссуды или кредитной карты с переводом баланса.

В некоторых случаях ссуды на консолидацию долга могут обеспечивать более низкие процентные ставки и меньшие ежемесячные платежи, если вы соответствуете требованиям и соблюдаете условия программы.С картой перевода баланса вы обычно можете получить вводную акцию с 0% годовых, во время которой вы можете выплатить остаток без процентов. Только помните, что не продолжайте списание средств с исходной карты после перевода баланса.

Если ваш долг кажется непосильным, а ваш кредит недостаточно хорош, чтобы получить карту перевода баланса или личную ссуду под низкие проценты, может быть полезно обратиться за услугами в авторитетное кредитное консультационное агентство. Многие из них являются некоммерческими, и вы обычно можете получить консультацию с индивидуальным советом для вашей ситуации бесплатно.

Дополнительную информацию о выборе подходящего кредитного консультанта с хорошей репутацией вы можете получить в Национальном фонде кредитного консультирования.

Кредитные консультанты также могут помочь вам разработать план управления долгом (DMP) для необеспеченных долгов, таких как кредитные карты. При такой договоренности вы будете ежемесячно выплачивать задолженность агентству кредитного консультирования, а оно будет выплачивать средства вашим кредиторам. Агентство также может договориться о более низких ежемесячных платежах и процентных ставках.

Если кредитный консультант согласовывает урегулированные суммы, которые означают, что вы платите своим кредиторам меньше, чем было первоначально причиталось, ваш кредитный рейтинг может пострадать. Кроме того, в вашем кредитном отчете может быть указано, что счета оплачиваются через DMP и не были оплачены в соответствии с первоначальной договоренностью, что может быть негативно воспринято кредиторами. Однако использование DMP не может отрицательно повлиять на вашу кредитную историю, если вы продолжите производить платежи вовремя, как это согласовано в новых условиях.

Следите за своим кредитом после того, как вы достигли своей цели

После того, как вы сделали работу по восстановлению своей кредитной истории, у вас может возникнуть соблазн двигаться дальше и сосредоточиться на чем-то другом.Хотя вам, вероятно, не нужно будет уделять столько внимания своему кредитному рейтингу, как раньше, все же неплохо следить за ним.

Мониторинг вашего кредита поможет вам выявить любые потенциальные проблемы, которые могут снова привести к снижению вашего кредитного рейтинга. Он также предупредит вас, если кто-то совершит кражу личных данных, чтобы вы могли решить эту проблему, прежде чем она выйдет из-под контроля.

С помощью бесплатного инструмента кредитного мониторинга Experian вы получите доступ к вашему счету FICO ® Score ☉ , основанному на данных Experian, а также к обновленной копии вашего кредитного отчета Experian.Вы также будете получать уведомления в режиме реального времени о новых запросах и учетных записях, подозрительной активности и изменениях вашей личной информации.

Узнайте больше о восстановлении кредита

- Как восстановить кредит

Хороший кредит может облегчить многие жизненные финансовые ситуации и сделать их менее дорогостоящими. Например, с хорошей кредитной историей вы можете получить одобрение на получение ипотечной или автомобильной ссуды и … - Как восстановить кредит

Нет быстрого решения для восстановления кредита, но есть действия, которые вы можете предпринять, чтобы улучшить свой кредит и убедитесь, что ваш кредитный отчет точен. - Как оспорить информацию о кредитных отчетах

Вот как запросить исправления информации в ваших кредитных отчетах — процесс, известный как спор. - Как работают компании по ремонту кредитов?

Компании по ремонту кредитов пытаются удалить информацию из вашего кредитного отчета — за определенную плату. Вы можете делать все, что они могут, бесплатно. - Могут ли компании по ремонту кредитов удалить просроченные платежи?

Компании по ремонту кредитов могут пообещать удалить просроченные платежи, но у них не больше полномочий, чем у вас, когда дело доходит до оспаривания информации из кредитного отчета. - Как улучшить свой кредитный рейтинг

Есть шаги, которые вы можете предпринять, чтобы увеличить свой кредитный рейтинг, и чем раньше вы устраните определенные факторы, тем быстрее будет расти ваш кредитный рейтинг.

Какой у меня кредитный рейтинг — Как проверить свой кредит

В вашем кредитном отчете потенциальным кредиторам рассказывается, насколько ответственно вы относились к кредитам в прошлом. Кредиторы могут на законных основаниях запросить этот документ, чтобы оценить, насколько рискованно давать вам ссуду.

Что видят кредиторы?

Ваша кредитная история содержит информацию о ваших прошлых и текущих кредитных счетах. Он также документирует каждый раз, когда вы или кредитор запрашиваете свой кредитный отчет, а также случаи, когда ваши счета были переданы коллекторскому агентству. Финансовые вопросы, которые являются частью публичной записи, такие как банкротства и потери права выкупа, также включены.

Ваш кредитный рейтинг — это число, которое отражает вашу кредитоспособность.Оценки также могут называться кредитными рейтингами, а иногда — оценками FICO ® , созданными Fair Isaac Corporation, и обычно варьируются от 300 до 850.

Если вы подверглись воздействию COVID-19, и примите участие в программе воздержания. или программы отсрочки и соблюдения требуемых условий, о программе помощи при трудностях будет сообщено в кредитные бюро, но это не повлияет на ваш кредитный рейтинг.

«Ваш кредитный рейтинг — это число от 300 до 850».

Что означает кредитный рейтинг?

Кредитный рейтинг — это числовое представление вашей кредитной истории.Он состоит из пяти компонентов, которые имеют связанные веса:

- История платежей: 35%

- Причитающиеся суммы: 30%

- Длина кредитной истории: 15%

- Количество используемых видов кредита: 10%

- Запросы по счету: 10%

Кредиторы используют ваш кредитный рейтинг для оценки вашего кредитного риска — как правило, чем выше ваш кредитный рейтинг, тем ниже ваш риск для кредитора.

Знаете ли вы? Wells Fargo предлагает подходящим клиентам бесплатный доступ к их кредитному рейтингу FICO ® , а также инструменты, советы и многое другое.Узнайте, как получить доступ к своему кредитному рейтингу FICO.

Как получить доступ к вашему отчету

Вы можете запросить бесплатную копию вашего кредитного отчета в каждом из трех основных агентств кредитной информации — Equifax ® , Experian ® и TransUnion ® — один раз в год по адресу AnnualCreditReport.com или позвоните по бесплатному телефону 1-877-322-8228. Вы также имеете право просмотреть свой кредитный отчет в течение 60 дней с момента отказа в кредите, если вы находитесь на пособии по социальному обеспечению, безработный или ваш отчет является неточным.

Разумно запросить кредитный отчет у каждого из трех агентств кредитной истории и внимательно их просмотреть, поскольку каждое из них может содержать противоречивую информацию или неточности. Если вы заметили ошибку, запросите форму возражения в агентстве в течение 30 дней с момента получения сообщения.

COVID-19 Обновление:

AnnualCreditReport.com предоставляет бесплатный доступ к еженедельным онлайн-кредитным отчетам до апреля 2022 года.

Ответственность — ключ к успеху

Прежде всего, важно ответственно использовать кредит.Хорошая кредитная история и кредитный рейтинг могут быть разницей между возможностью купить дом, купить машину или оплатить обучение в колледже. Упреждающее управление кредитным отчетом — отличный способ контролировать свои финансы и в конечном итоге достичь своих целей.

Расширьте свои финансовые возможности

Мы стремимся помочь вам добиться вашего финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все, что поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый гид

Источник: Experian

Источник: Fair Isaac Corporation

Вы должны быть основным владельцем учетной записи клиента Wells Fargo, имеющей право на участие, с имеющейся оценкой FICO ® и зарегистрированной в Wells Fargo Online ® . Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи.Соответствующие критериям потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета. Другие потребительские счета также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации.

Обратите внимание, что оценка, предоставляемая в рамках этой услуги, предназначена только для образовательных целей и не может быть оценкой, используемой Wells Fargo для принятия кредитных решений. Мы можем использовать другие версии FICO ® Score и другую информацию, когда вы подаете заявку на кредит. Wells Fargo учитывает множество факторов при выборе вариантов кредитования; поэтому определенный кредитный рейтинг FICO ® Score или Wells Fargo не обязательно гарантирует конкретную ставку по ссуде, одобрение ссуды или автоматическое повышение категории кредитной карты.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Как самостоятельно исправить плохой кредит за 6 шагов

Если у вас была просроченная студенческая ссуда, годы с высоким остатком на кредитных картах, счета взыскания или даже потеря права выкупа, к сожалению, у вас, вероятно, есть кредит ниже среднего или плохой.

Из-за плохой кредитной истории вы не сможете получить одобрение на использование новых кредитных продуктов, таких как кредитные карты.Хотя вы все еще можете взять автокредит или ипотеку, вы заплатите гораздо более высокую процентную ставку из-за низкого кредитного рейтинга. По сравнению с заемщиком с хорошей кредитной историей, кто-то с плохой кредитной историей может заплатить на 50 000 долларов больше процентов по ипотеке. В течение всей жизни вы можете в конечном итоге заплатить более 200000 долларов в виде ненужных процентов только из-за плохой кредитной истории.

Хорошая новость — как вы должны знать, если какое-то время читали «Деньги до 30», — вы можете восстановить свой кредитный рейтинг самостоятельно.Это просто требует немного ноу-хау и немалого терпения. Вот шесть шагов к повышению кредита.

Повысьте свой кредит; это совершенно бесплатно с Experian Boost

Создайте свою кредитную историю, одновременно экономя с Self

1. Определите, где вы стоите

Прежде чем приступить к самостоятельному восстановлению кредита, вам нужно получить копии полных отчетов о кредитных операциях из всех трех бюро (Experian, TransUnion и Equifax).

Вы можете получать отчеты совершенно бесплатно один раз в год на сайте www.annualcreditreport.com или по телефону 1-877-322-8228. Другие веб-сайты могут заявлять, что предлагают бесплатные отчеты, но Федеральная торговая комиссия (FTC) предупреждает, что эти предложения часто являются обманчивыми.

Вы также можете попробовать бесплатные приложения для отслеживания кредитного рейтинга Credit Karma или Credit Sesame, чтобы понять, где вы находитесь.

Кредитные баллы варьируются от 300 до 850. Баллы от 700 до 740, в зависимости от используемого метода оценки, считаются «хорошей кредитной историей» и обычно достаточны для того, чтобы квалифицировать вас для получения лучших кредитных карт и самых низких ставок по ипотеке.

Связано: Как работает кредит: понимание вашего отчета и оценка

2. Если вы обнаружите ошибки, оспорите их

Следующим шагом в восстановлении кредита является оспаривание неверной информации в вашем кредитном отчете.

Ошибки встречаются нечасто, но случаются. Конечно, иногда плохой кредит — это только ваша вина. Не следует приводить аргументы в пользу точной информации, но если вы все же видите ошибки, даже небольшие, стоит их исправить. Вот как:

Когда у вас будет копия полного кредитного отчета, проверьте свою идентификационную информацию (номер социального страхования, написание вашего имени и адреса) и кредитную историю.

Просмотрите список кредитных карт, непогашенных долгов и крупных покупок. Если вы обнаружите какие-либо ошибки или сомнительные элементы, сделайте копию отчета и выделите ошибку.

Затем соберите всю необходимую информацию, например, выписки с банковского счета, и сделайте их копии. Это важно! Кредитные бюро ничего не сделают без доказательств.

Напишите письмо в конкретное агентство кредитной информации, которое показывает ложь, будь то Experian, Equifax или TransUnion.Объясните ошибку и приложите копию выделенного отчета к своей документации. Хотя некоторые бюро теперь позволяют отправлять споры онлайн, неплохо было бы отправить это письмо заказным письмом, а копию оставить себе. У агентства есть 30 дней с момента получения вашего письма для ответа. Федеральная торговая комиссия дает рекомендации по обращению в кредитные бюро в случае расхождений. Вот контактные телефоны и веб-сайты трех кредитных бюро:

3.Остановить кровотечение

После того, как вы исправите ошибки в своем кредитном отчете, самое время убедиться, что вы по-прежнему не тратите больше, чем можете себе позволить каждый месяц.

Почему это так важно? Это потому, что есть только три простых способа исправить плохой кредит:

- Оплачивайте все счета вовремя

- Выплата долга (особенно долга по кредитной карте)

- Избегайте подачи заявки на кредит

Но прежде чем вы сможете это сделать, вам нужно убедиться, что вы не тратите больше, чем зарабатываете — вам нужен бюджет.

Для начала просмотрите свои налоговые декларации за последние два года, чтобы понять, сколько денег вы фактически забираете домой за год.

Вычтите свои регулярные ежемесячные расходы (аренда или ипотека, оплата автомобиля, а также страхование жилья, автомобиля и здоровья) из текущего дохода.

Затем оцените свои ежемесячные привычки тратить на другие расходы, такие как бензин, продукты и развлечения. Установите предел, основанный на вашем доходе, на то, что вы можете потратить на каждую из различных категорий расходов.Например, если вы склонны тратить 400 долларов в месяц на продукты, постарайтесь придерживаться 300 долларов в месяц на продукты, внося изменения, такие как покупка универсальных брендов, использование купонов и сопротивление импульсивным покупкам.

4. Своевременно оплачивать все счета

Если вы хотите исправить плохой кредит, вам нужно начать оплачивать все свои ежемесячные счета вовремя, точка!

Если у вас задержка по какому-либо счету, постарайтесь связаться с ней как можно скорее. Своевременные платежи — самый важный фактор для вашего кредитного рейтинга.Проще говоря, ваш кредит не улучшится, пока вы не сможете постоянно вовремя оплачивать все счета.

Одним из недостатков этого является то, что вы не получаете кредит на оплату основных счетов, таких как ежемесячный телефон и коммунальные услуги. Experian Boost может в этом помочь. Бесплатная служба связывает ваш банковский счет с Experian для отслеживания ежемесячных платежей. В среднем, клиенты, пользующиеся этой услугой, получили повышение рейтинга FICO на 13 пунктов.

5. Погасить остаток по кредитной карте

Управляйте своими кредитными картами, погасив их остаток.

Если у вас есть непогашенные остатки, выделите в своем бюджете место для погашения этих долгов постепенно, каждый месяц, пока они не исчезнут.

Знайте свои кредитные лимиты и прилагайте все усилия, чтобы не превышать их при начислении оплаты за товары.

Это потому, что кредитные бюро анализируют вашу долговую нагрузку как коэффициент. Если вы снимаете 500 долларов с карты с лимитом в 1500 долларов, вы использовали 33%, что лучше для вашего кредитного рейтинга, чем снятие той же суммы с карты с лимитом в 1000 долларов (50%), оба из которых лучше чем максимальное значение (100%).

Связано: Big Fat Guide по выбору из долгов

Оплатите эти кредитные карты, но не аннулируйте их. Общая сумма доступного кредита влияет на ваш счет, даже если вы ничего не должны.

6. Не подавайте заявку на новый кредит

Наконец, не поддавайтесь искушению открыть новую кредитную карту, даже если магазин предлагает за это скидку на вашу покупку.

Каждый раз, когда вы подаете заявку на кредит, в вашем кредитном отчете указывается как «серьезный запрос», и если у вас будет слишком много запросов в течение двух лет, ваш кредитный рейтинг пострадает.Как правило, потребитель с хорошей кредитной историей может подавать заявку на получение кредита несколько раз в год, прежде чем это начнет влиять на его кредитный рейтинг. Однако, если вы уже начинаете с кредитного рейтинга ниже среднего, эти запросы могут иметь большее влияние на ваш счет и отсрочить достижение конечной цели — наблюдать за ростом вашего кредитного рейтинга.

Когда пыль уляжется, подумайте об уникальном способе повышения своей репутации, например о себе. Self предлагает четыре различных типа ссуд, каждый из которых вы выплачиваете ежемесячно. В конце срока Self отправляет вам первоначальный срок кредита за вычетом процентов и небольшого сбора за подачу заявления.Каждый месяц, когда вы делаете платеж, они будут сообщать кредитным бюро о своем хорошем поведении, и ваш кредитный рейтинг и ваш профиль, вероятно, улучшатся. Первоначальная заявка может снизить ваш кредитный рейтинг, но если вы сделаете все платежи (себе) вовремя, он должен увеличиться.

Experian Boost ™ — еще один способ добиться успеха для людей с плохой или ограниченной кредитной историей. Часто у этих людей будет положительный, постоянный отчет о своевременной оплате коммунальных услуг, но эти платежи не включаются в их кредитный профиль.Experian Boost ™ позволяет людям включать эту историю платежей в свой кредитный рейтинг. Лучше всего то, что это совершенно бесплатно.Заявление об ограничении ответственности — Результаты могут отличаться. Некоторые могут не видеть улучшенных результатов или шансов одобрения. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют баллы, на которые влияет Experian Boost ™.

Сводка

Начните с просмотра своих кредитных отчетов, чтобы понять, где вы находитесь.

Если вы обнаружите какие-либо ошибки, обсудите их с кредитными бюро.Затем сосредоточьтесь на погашении любого долга по кредитной карте, одновременно оплачивая каждый счет вовремя. А пока не подавайте заявку на новый кредит. В основном, чтобы восстановить кредит, вам необходимо ограничить его использование.

Для улучшения вашего кредитного рейтинга могут потребоваться месяцы или даже пара лет, но если вы планируете купить новый дом или взять на себя любой другой большой долг, это того стоит.

Подробнее:

Как исправить плохой кредит

Ошибки в отчете о споре по кредитам

© Tetra Images / GettyВы имеете право оспорить любую информацию в вашем кредитном отчете, которая является неточной, неполной или, по вашему мнению, не может быть проверена.Когда вы закажете свой кредитный отчет, вы получите инструкции о том, как оспорить информацию кредитного отчета. Кредитные отчеты, заказываемые онлайн, обычно сопровождаются инструкциями по разрешению споров онлайн, но вы также можете разрешить споры по телефону и по почте.

Лучший способ урегулирования споров о кредитном ремонте

Споры в Интернете часто проходят быстрее и проще, но не оставляют бумажных следов (вы можете сделать снимки экрана своего спора). То же самое и с диспутом по телефону.

Отправка споров по обычной почте имеет несколько преимуществ. Во-первых, вы также можете отправить доказательство, подтверждающее ваш спор, например, аннулированный чек, показывающий, что вы производите платеж вовремя. Вы также можете сохранить копию письма о споре для своих записей.

Наконец, если вы отправите свой спор заказным письмом с запрошенной квитанцией о вручении, что вы должны сделать, у вас будет подтверждение времени отправки. Это важно, поскольку у кредитных бюро есть 30–45 дней на то, чтобы изучить ваш спор и отреагировать на него.Взаимодействие с другими людьми

Поскольку вы будете отправлять несколько диспутов, вы можете сохранить на своем компьютере шаблон диспута с кредитным отчетом, который вы можете изменять для разных споров и разных кредитных бюро.

Отправка вашего спора

Когда вы отправляете свой спор, также включайте копию своего кредитного отчета с выделенным элементом, который вы оспариваете, и копию (не оригинал) любого доказательства, которое у вас есть, в поддержку вашего спора.

Если вы не отправите достаточно информации о своем споре, кредитное бюро может решить, что ваш спор является несерьезным, и отказать в расследовании спора или обновлении вашего кредитного отчета.

Но, если ваш спор является законным, кредитное бюро проведет расследование, которое часто сводится к тому, чтобы спросить кредитора, точна ли информация, и вернуться к вам с ответом.

Альтернатива разрешения споров в кредитном бюро

Вы также можете отправить свои споры напрямую в банк или компанию, указавшую информацию в вашем кредитном отчете. Они имеют такое же юридическое обязательство расследовать ваш спор и удалить неточную, неполную или непроверяемую информацию из вашего кредитного отчета.Взаимодействие с другими людьми

Что происходит после спора

Если спор будет успешным и ваш кредитный отчет будет обновлен, бюро внесет изменения, уведомит другие кредитные бюро и отправит вам обновленную копию вашего кредитного отчета.

С другой стороны, если элемент не удален из вашего кредитного отчета, ваш отчет будет обновлен, чтобы показать, что вы оспаривали информацию, и вам будет предоставлена возможность добавить личное заявление в свой кредитный отчет. Взаимодействие с другими людьми

Личные заявления не влияют на ваш кредитный рейтинг, но дают дополнительную информацию о вашем споре, когда компания вручную просматривает ваш кредитный отчет.Взаимодействие с другими людьми

12 простых шагов для восстановления вашего кредита и увеличения вашего кредитного рейтинга

Улучшение вашего кредитного рейтинга может означать получение права на более низкие процентные ставки и более выгодные условия. Это верно независимо от того, нужен ли вам хороший кредитный рейтинг, чтобы занимать деньги по личным причинам (жилищный заем, автокредит, чтобы получить кредитную карту и т. Д.), Или для того, чтобы вы могли приобрести инвентарь, арендовать объект и т. Д., Чтобы начать или расти. Ваш бизнес.