Как узнать о состоянии своего лицевого счета в Пенсионном фонде РФ

На индивидуальном лицевом счете в Пенсионном фонде Российской Федерации формируется информация о пенсионных правах граждан. Эта информация конфиденциальна и хранится с соблюдением установленных правил, предъявляемых к хранению персональных данных граждан. До 2013 года узнать о состоянии лицевого счета можно было из ежегодных почтовых извещений от ПФР. В настоящее время доступны другие каналы информирования, а именно:

— в Личном кабинета гражданина на сайте Пенсионного фонда России https://es.pfrf.ru/ . Здесь можно узнать о количестве пенсионных коэффициентов и длительности страхового стажа, учтенных на лицевом счете, о периодах трудовой деятельности, местах работы, размере начисленных работодателями страховых взносов и уровне заработной платы. Сервис также предоставляет информацию о пенсионных накоплениях, в том числе данные о взносах в рамках Программы государственного софинансирования пенсии.

— в Клиентской службе ПФР. Для получения сведений необходимо прийти с паспортом и СНИЛС в территориальный орган ПФР по месту регистрации (в том числе временной) или фактического проживания и написать заявление. Сведения о состоянии индивидуального лицевого счета, включающие информацию о специальной части индивидуального лицевого счета и результатах инвестирования средств пенсионных накоплений, могут быть получены способом, указанным при обращении, в том числе почтовым отправлением, в течение 10 дней со дня обращения.

— через портал www.gosuslugi.ru . Для этого необходимо зарегистрироваться на Едином портале государственных услуг www. gosuslugi.ru . После получения кода доступа к «Личному кабинету» на портале в разделе «Электронные услуги» необходимо выбрать раздел «Министерство труда и социальной защиты Российской Федерации», затем подраздел «Пенсионный фонд Российской Федерации». В этом подразделе можно получить информацию о состоянии пенсионного счета в режиме онлайн.

gosuslugi.ru . После получения кода доступа к «Личному кабинету» на портале в разделе «Электронные услуги» необходимо выбрать раздел «Министерство труда и социальной защиты Российской Федерации», затем подраздел «Пенсионный фонд Российской Федерации». В этом подразделе можно получить информацию о состоянии пенсионного счета в режиме онлайн.

— в банке. Для этого необходимо уточнить, предоставляет ли банк, клиентом которого гражданин является, подобную услугу. Если да, то информацию о состоянии пенсионного счета можно получить в печатном виде у операциониста или через банкоматы, в электронной форме – с помощью интернет-банкинга.

Поделиться новостью

Как проверить свой пенсионный счёт и внести на него недостающие сведения

На индивидуальном лицевом счете (ИЛС) в Пенсионном фонде хранится информация о пенсионных правах каждого зарегистрированного в системе обязательного пенсионного страхования гражданина. Эти сведения, в первую очередь, необходимы для назначения пенсии.

Узнать о своих пенсионных правах (данные о стаже, заработке, пенсионных коэффициентах) можно:

– в Личном кабинете гражданина на официальном сайте ПФР www.pfrf.ru

– через портал gosuslugi.ru

– через Клиентскую службу ПФР

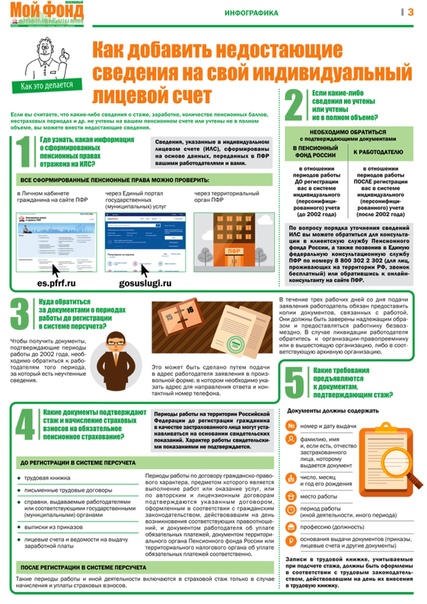

Если гражданин считает, что какие-либо сведения не учтены или учтены не в полном объеме, ему следует обратиться в ПФР по месту жительства с подтверждающими документами.

Для подтверждения периодов работы до регистрации в системе персонифицированного учета (эта дата указана на страховом свидетельстве СНИЛС) гражданину необходимо самостоятельно предоставить соответствующие документы о стаже и заработной плате в территориальный орган ПФР по месту жительства для внесения дополнительных или корректирующих сведений в лицевой счет застрахованного лица.

При этом, периоды работы по трудовому договору подтверждаются трудовой книжкой установленного образца. Записи в трудовой книжке, учитываемые при подсчете стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

Если трудовой книжки нет или в ней содержатся неправильные, неточные или неполные сведения, в подтверждение принимаются письменные трудовые договоры, справки, выдаваемые работодателями или соответствующими государственными органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

Периоды работы по договору гражданско-правового характера или по авторским и лицензионным договорам подтверждаются самим договором, а также документом об уплате обязательных платежей.

Подтверждающие документы должны содержать номер и дату выдачи, фамилию, имя, отчество гражданина, которому выдается документ, число, месяц и год его рождения, место работы, период работы, профессию, основания их выдачи (приказы, лицевые счета и другие документы).

В случае если организация прекратила деятельность, необходимо обращаться к правопреемнику работодателя или в вышестоящую организацию, либо в архив.

Для уточнения периодов, которые приходятся на время после регистрации в системе персонифицированного учета, потребуется обратиться к работодателям для внесения недостающих сведений на лицевом счете застрахованного лица.

Обращаем внимание, что периоды работы с 2002 года включаются в страховой стаж только в случае начисления работодателем страховых взносов в Пенсионный фонд РФ.

Следует иметь ввиду, что в страховой стаж включаются и некоторые нестраховые периоды (уход за ребенком до 1.5 лет, период службы, уход за нетрудоспособным лицом, выплата пособия по безработице и т.д.), которые также должны быть отражены в лицевом счете застрахованного лица.

Поделиться новостью

Как по СНИЛС узнать свои пенсионные накопления

Как по СНИЛС узнать свои пенсионные накопления

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам.

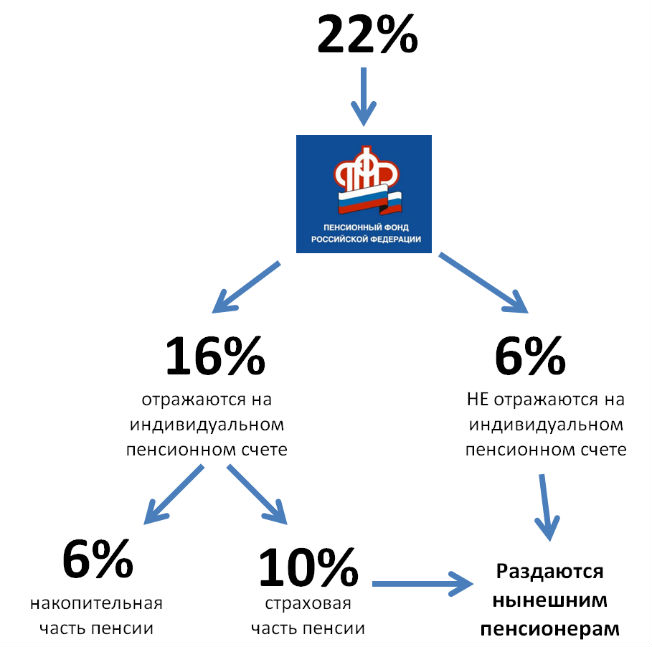

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

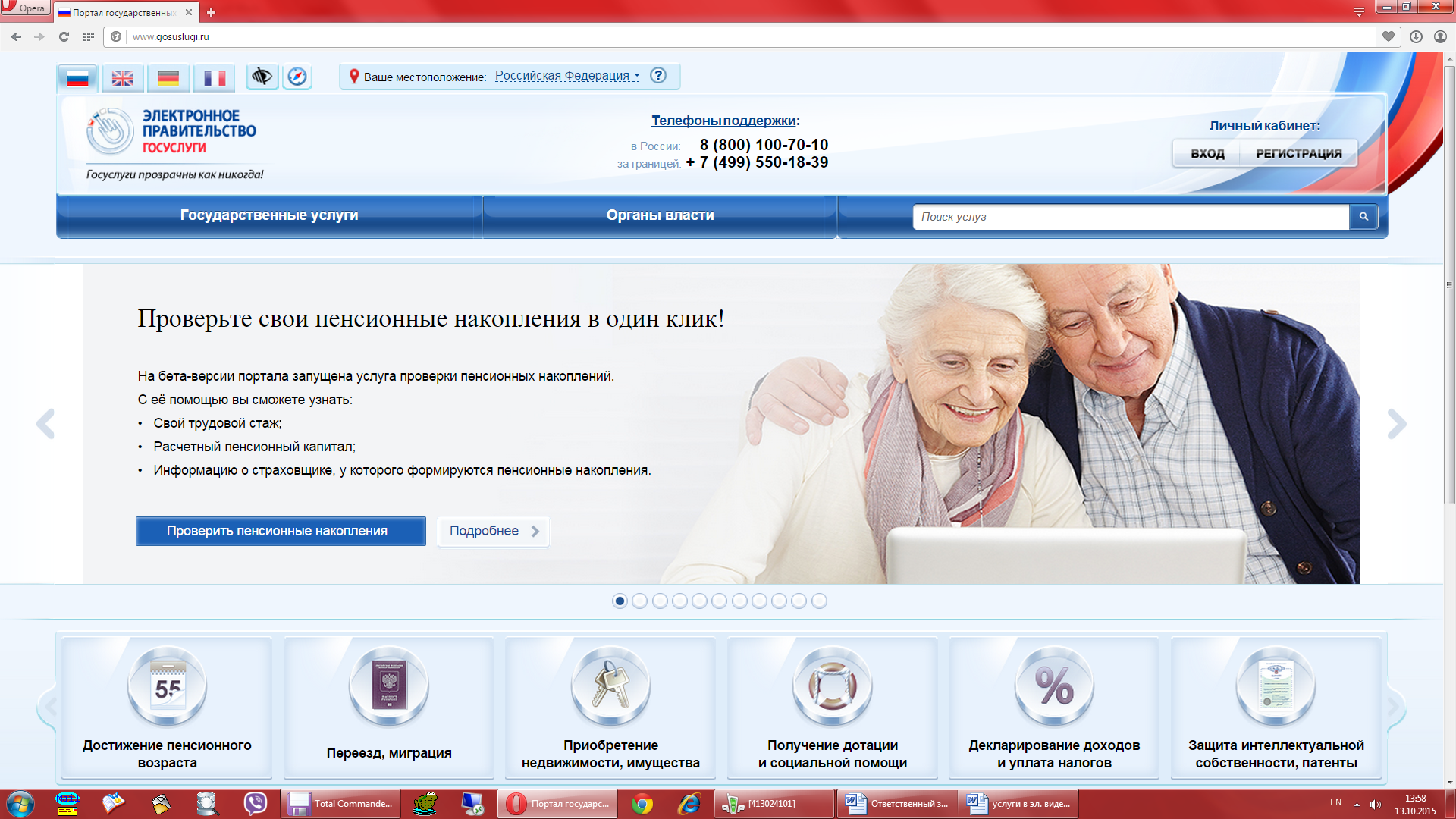

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

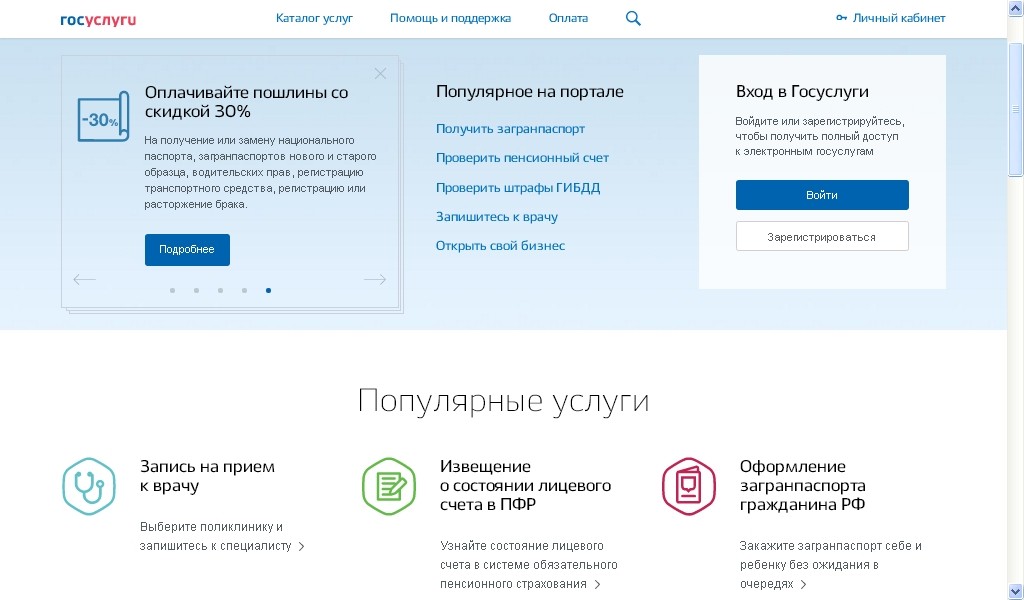

- Зарегистрируйтесь на портале «Государственные услуги» (сайт https://www.gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль.

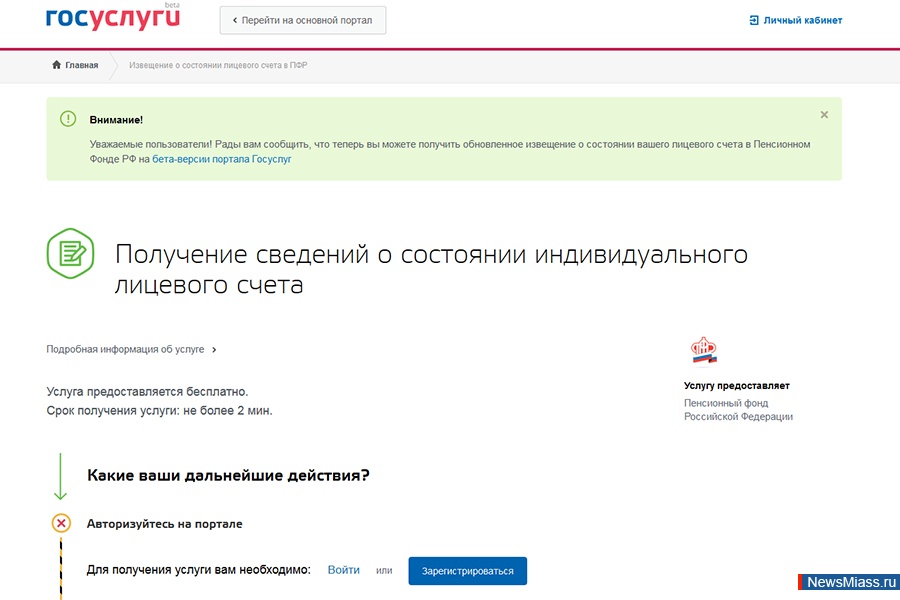

- На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР».

- На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать).

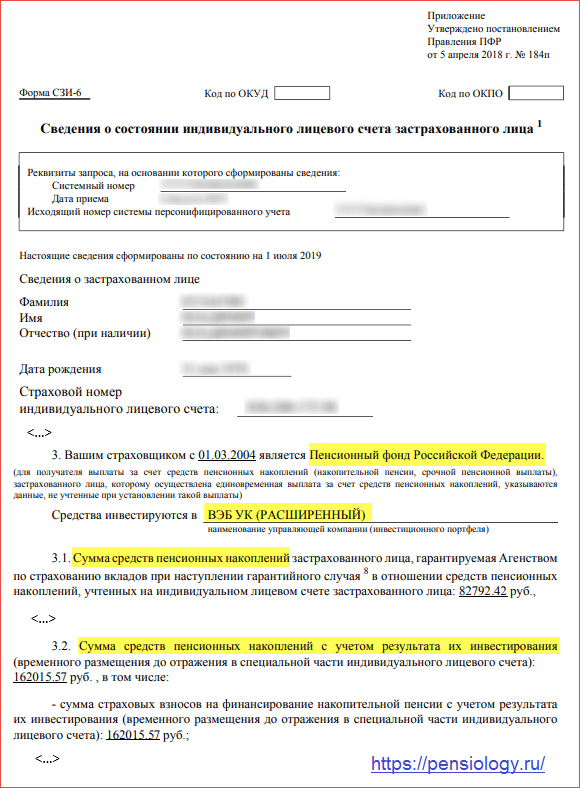

- На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии.

Также вы можете распечатать эту выписку через свой «Личный кабинет».

Также вы можете распечатать эту выписку через свой «Личный кабинет».

Также вы можете распечатать эту выписку через свой «Личный кабинет».

Также вы можете распечатать эту выписку через свой «Личный кабинет».Вот эти 4 шага на скриншоте:

Узнаём про будущую пенсию через сайт ПФР

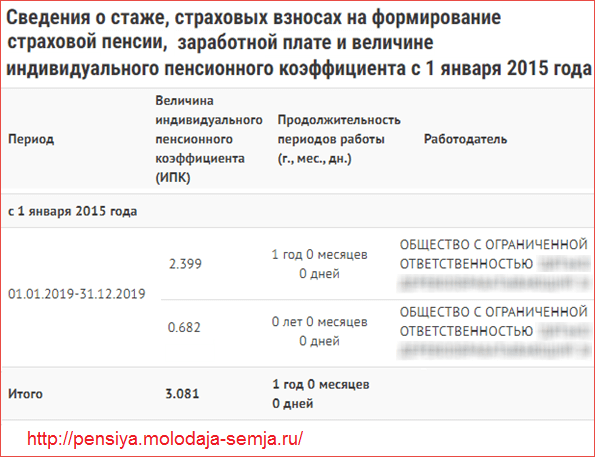

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

Получение информации о «пенсионном кошельке» через сайт ПФР

Представляем пошаговый инструктаж для пользователей Интернет.

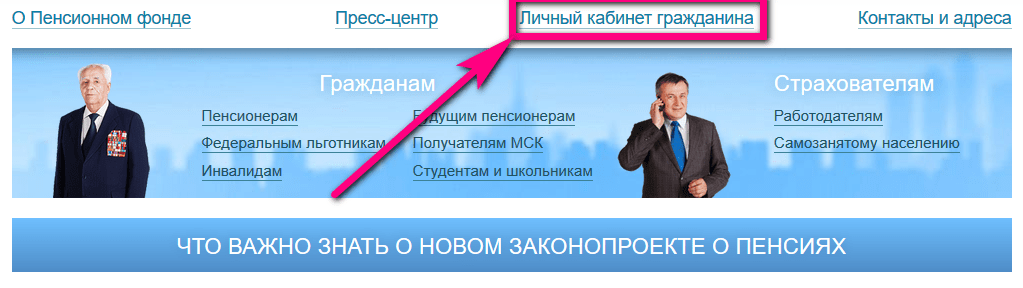

- Заходим на сайт ПФР – http://www.pfrf.ru и кликаем на ссылку «Личный кабинет гражданина».

- Далее в разделе «Формирование пенсионных прав» кликаем по ссылке «Получить информацию о сформированных пенсионных правах».

- На следующем шаге вам необходимо будет авторизоваться на портале «Госуслуг». Если у вас уже есть там регистрация, то просто введите свою электронную почту и пароль. Иначе пройдите процедуру регистрации, для которой вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту).

- Теперь вы в своем «Личном кабинете». Здесь вы увидите свой страховой стаж по данным Пенсионного Фонда РФ. Также из личного кабинета вы можете запросить «Сведения о стаже и заработке, отраженные на вашем ИЛС». Там содержатся сведения, которые давали и продолжают давать работодатели. На основании их владелец счета может уточнить периоды работы, места трудоустройства и суммы перечисляемых взносов, то есть всю информацию, на основе которой подсчитываются коэффициенты. Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.

Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.

Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Что должен знать гражданин о переводе своей накопительной пенсии в негосударственный пенсионный фонд

Вне зависимости от того, где у человека формируется накопительная пенсия, а это может быть как Пенсионный фонд РФ, так и негосударственный фонд, его накопления инвестируются и будут ему выплачиваться после выхода на пенсию. Но при этом есть определённая доля риска. Если управляющая компания сработает плохо, то можно получить не только прибыль, но и убытки, которые потом могут отразиться на размере накопительной пенсии и общем размере пенсионных выплат. Поэтому относиться к выбору фонда нужно максимально ответственно, учитывая последствия своих шагов. Переводить свои накопления в негосударственный пенсионный фонд или не переводить – право самого человека. Он сам должен решить, кому в части будущей пенсии он больше доверяет – государству (его представитель — Государственная корпорация развития «ВЭБ.РФ») либо частным компаниям – негосударственным пенсионным фондам. Все они прошли процедуру акционирования, проверку Банка России и вступили в систему гарантирования прав застрахованных лиц. Результаты их деятельности опубликованы на сайте www.cbr.ru

Все они прошли процедуру акционирования, проверку Банка России и вступили в систему гарантирования прав застрахованных лиц. Результаты их деятельности опубликованы на сайте www.cbr.ru

Перевод накоплений в НПФ может быть опасен потерей инвестиционного дохода. С 2015 года законодательством установлены новые правила перехода из фонда в фонд. Есть два варианта. Первый – срочный, когда заявление гражданина рассматривается через пять лет с года подачи заявления. В этом случае инвестиционный доход не теряется. Второй — досрочный, когда гражданин подал заявление о своем переходе ранее установленного срока (рассмотрение заявления и передача пенсионных накоплений новому страховщику осуществляется в следующем году), в этом случае гражданин может потерять инвестиционный доход, полученный у текущего страховщика. Прежде, чем подписывать какие-либо документы для представителей НПФ, проконсультируйтесь в Пенсионном фонде

ПАМЯТКАУзнайте о размере своих пенсионных накоплений- Сведения о состоянии индивидуального лицевого счета застрахованного лица можно получить через Единый портал государственных и муниципальных услуг и с помощью электронного сервиса «Личный кабинет гражданина» на сайте Пенсионного фонда Российской Федерации (www. pfr.gov.ru). Для этого первоначально следует зарегистрироваться на портале, создав свой личный кабинет. Запрос формируется в разделе сайта Личный кабинет /Электронные услуги /ПФР. Доступ к электронному сервису «Личный кабинет гражданина» имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru. Также зайти в «Личный кабинет гражданина» можно с мобильной версии электронных услуг ПФР.

- Кроме того, гражданин может лично обратиться с запросом о предоставлении сведений о состоянии индивидуального лицевого счета застрахованного лица в территориальный орган ПФР по месту жительства или работы, в многофункциональный центр предоставления государственных и муниципальных услуг, либо по почте. При личном обращении в органы Пенсионного фонда Российской Федерации, либо в МФЦ при себе необходимо иметь страховое свидетельство обязательного пенсионного страхования и документ, удостоверяющий личность. При направлении Запроса по почте дополнительно необходимо приложить копии страхового свидетельства обязательного пенсионного страхования и документа, удостоверяющего личность гражданина, заверенные в соответствии со ст. 37,77 Основ законодательства Российской Федерации.

pfr.gov.ru). Для этого первоначально следует зарегистрироваться на портале, создав свой личный кабинет. Запрос формируется в разделе сайта Личный кабинет /Электронные услуги /ПФР. Доступ к электронному сервису «Личный кабинет гражданина» имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru. Также зайти в «Личный кабинет гражданина» можно с мобильной версии электронных услуг ПФР.

pfr.gov.ru). Для этого первоначально следует зарегистрироваться на портале, создав свой личный кабинет. Запрос формируется в разделе сайта Личный кабинет /Электронные услуги /ПФР. Доступ к электронному сервису «Личный кабинет гражданина» имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru. Также зайти в «Личный кабинет гражданина» можно с мобильной версии электронных услуг ПФР. 37,77 Основ законодательства Российской Федерации.

37,77 Основ законодательства Российской Федерации.- Обратиться или направить письменную претензию (в свободной форме) в негосударственный пенсионный фонд, в который были неправомерно переведены ваши пенсионные накопления и затребовать копию заключенного с вами договора об обязательном пенсионном страховании. НПФ обязан вам ответить на основании каких документов были переведены ваши пенсионные накопления.

- Если вы уверены, что не подписывали никакие документы для перевода средств пенсионных накоплений в негосударственный пенсионный фонд — обратиться в суд.

Как казахстанцам проверить свои пенсионные накопления из дома и бесплатно

ОбществоПолучить короткую ссылку

2556621

Для получения информации со счета ЕНПФ казахстанцам не нужно отправляться в офис фонда или идти в ЦОН

НУР-СУЛТАН, 5 сен — Sputnik. Казахстанцы могут проверить свои пенсионные накопления несколькими способами, не выходя из дома.

Казахстанцы могут проверить свои пенсионные накопления несколькими способами, не выходя из дома.

Первого сентября президент Казахстана сообщил, что с 2021 года граждане республики получат право изъять часть своих пенсионных накоплений.

После объявления подобной новости казахстанцы массово стали проверять размеры своих пенсионных накоплений. Активизировались в это время и предприимчивые граждане, которые предлагали за небольшую плату дать выписку с пенсионного счета.

© Sputnik

Порог достаточности для снятия пенсионных накоплений

Однако платить за получение этой услуги не нужно. Более того, каждый казахстанец, имеющий счет в ЕНПФ, может самостоятельно, быстро и бесплатно проверить наличие и размеры своих накоплений.

Как снять свои пенсионные досрочно

Как проверить свои накопления в ЕНПФ

1. Получить выписку о пенсионных накоплениях можно через портал egov.kz. Для этого необходимо авторизоваться и перейти по кнопке «Заказать услугу онлайн». Заполнить заявку и подписать ее ЭЦП (электронной цифровой подписью). В личном кабинете (в разделе «История получения услуг») ознакомиться со справкой.

Заполнить заявку и подписать ее ЭЦП (электронной цифровой подписью). В личном кабинете (в разделе «История получения услуг») ознакомиться со справкой.

Перебои на сайте ЕНПФ: казахстанцы массово проверяют накопления

2. Можно скачать на свой смартфон мобильное приложение eGov Mobile, в разделе «Услуги» выбрать «Льготы, пособия и пенсии» и в строке поиска набрать «Информация о состоянии пенсионных накоплений». Для подобного способа проверки ЭЦП не нужна. Достаточно авторизоваться и получить услугу с помощью одноразового SMS-пароля.

Условия использования пенсионных накоплений для покупки жилья

3. Через сайт enpf.kz. Там необходимо выбрать вкладку электронные сервисы – получить выписку на электронную почту – ввести ИИН вкладчика – адрес электронной почты – указать период, за который необходима выписка со счета и нажать кнопку отправить. После этого выписка придет на электронную почту (подробная инструкция).

Пенсионеры МВД и Минобороны смогут использовать пенсионные накопления

Mой счет | Моя пенсия

Когда Ты становишься участником 2-го пенсионного уровня, для Тебя открывается индивидуальный счет на 2-м пенсионном уровне, на котором регистрируются все совершенные за Тебя взносы. В отличие от денег на счете в банке, деньги на Твоем пенсионном счете не хранятся в непосредственном виде, а непрерывно вкладываются, чтобы приносить прибыль и обеспечивать более высокую пенсию в старости.

В отличие от денег на счете в банке, деньги на Твоем пенсионном счете не хранятся в непосредственном виде, а непрерывно вкладываются, чтобы приносить прибыль и обеспечивать более высокую пенсию в старости.

После регистрации взносов на Твоем счете, соответствующая денежная сумма в течение пяти рабочих дней перечисляется на денежный счет инвестиционного плана выбранного Тобой управляющего средствами в банке-держателе. В свою очередь на Твоем пенсионном счете регистрируется количество долей инвестиционного плана, соответствующее Твоему пенсионному капиталу. Это значит, что, выбрав инвестиционный план, Ты за свой капитал 2-го пенсионного уровня приобретаешь доли инвестиционного плана.

Когда на Твой счет поступают дополнительные взносы, они автоматически превращаются в доли выбранного Тобой плана вложений. Стоимость одной доли каждого инвестиционного плана на момент начала деятельности плана равна 1 EUR. В дальнейшем стоимость доли плана вложений меняется в зависимости от результатов деятельности этого инвестиционного плана. На основании информации о стоимости одной доли инвестиционного плана в конкретный день, можно подсчитать капитал 2-го пенсионного уровня, накопленный каждым лицом в конкретный момент.

На основании информации о стоимости одной доли инвестиционного плана в конкретный день, можно подсчитать капитал 2-го пенсионного уровня, накопленный каждым лицом в конкретный момент.

Таким образом, на Твоем пенсионном счете хранятся доли выбранного Тобой инвестиционного плана, и, если Ты хочешь узнать, какая пенсия у Тебя накоплена, умножь количество принадлежащих Тебе долей плана вложений на стоимость доли инвестиционного плана. Ежедневную стоимость доли инвестиционного плана управляющие средствами рассчитывают и публикуют каждый день, и она зависит от результатов деятельности этого плана вложений.

Информацию о размере своего капитала, накопленного на 2-м пенсионном уровне, участник может получить:

- в любом отделении VSAA, подав соответствующий запрос;

- на домашней странице www.latvija.lv, выбрав на портале е-услуг раздел „Ģimene, bērni, veselība, sociālie pakalpojumi”. Э-услуги можно получить, выбрав наиболее подходящий клиенту способ аутентификации.

Для того чтобы облегчить участникам получение информации о своих пенсионных накоплениях, VSAA обеспечивает возможность, чтобы каждый участник государственного 2-го пенсионного уровня, воспользовавшись электронными услугами, доступными на едином портале услуг государства и самоуправлений www.latvija.lv, мог заочно ознакомиться с накопленной на своем счете 2-го пенсионного уровня информацией: с данными о том, когда началось участие в 2-м пенсионном уровне, просмотреть историю изменений своих планов вложений и управляющих средствами, а также узнать размер накопленного капитала.

Информацию о том, как правильно читать выписку со счета, Ты можешь найти здесь:

Информацию об индивидуальном счете участника 2-го пенсионного уровня (государственной фондированной пенсионной схемы) можно получить в любом отделении VSAA, предъявив удостоверяющий личность документ. VSAA обеспечивает возможность в электронном виде просматривать ежегодные выписки со счета участника государственной фондированной пенсионной схемы, сообщения о смете управляющего средствами и плана вложений государственной фондированной пенсионной схемы, сообщения о присоединении к государственной фондированной пенсионной схеме для тех участников, которые подали или подадут заявления об их получении в интернет-банке AS „Swedbank ”, AS Citadele banka”, AS ” Norvik Banka” и AS “SEB banka”.

На едином портале государственных и муниципальных услуг www.latvija.lv участникам 2-го пенсионного уровня доступны следующие э-услуги Государственного агентства социального страхования:

• Информация о регистрации участника государственной фондированной пенсионной схемы и выборе плана вложений – это возможность установить время, когда началось участие в 2-м пенсионном уровне, видеть историю смены своих управляющих средствами и планов вложений.

• Информация о смене управляющего средствами государственной фондированной пенсионной схемы и планов вложений – здесь можно получить информацию о последней произведенной смене управляющего средствами и плана вложений.

• Выписка со счета участника государственной фондированной пенсионной схемы – здесь содержатся данные о накопленном капитале 2-го пенсионного уровня как за последний год, так и за любой другой предшествующий период.

Для того чтобы получать услуги на домашней странице www. latvija.lv, на портале э-услуг надо выбрать раздел „Ģimene, bērni, veselība, sociālie pakalpojumi”.

latvija.lv, на портале э-услуг надо выбрать раздел „Ģimene, bērni, veselība, sociālie pakalpojumi”.

Получать э-услуги можно, выбрав наиболее подходящий для себя способ аутентификации.

В Сбербанк Онлайн теперь можно открыть индивидуальный пенсионный план

Клиенты Сбербанка теперь могут начать инвестировать в свою будущую пенсию в Сбербанк Онлайн.

В приложении банка в разделе «Инвестиции и пенсии» появилась возможность оформить договор индивидуального пенсионного плана (ИПП) НПФ Сбербанка.

Оформление ИПП доступно всем пользователям мобильного приложения «Сбербанк Онлайн» на платформах iOS и Android. Благодаря интуитивно понятному интерфейсу заключение договора занимает не более трех минут. Также клиенты могут пополнять свой пенсионный счет онлайн, подключить при желании автоплатеж, а также отслеживать в Сбербанк Онлайн сумму накоплений и начисляемый инвестиционный доход. По итогам 2019 года доходность по договорам индивидуального пенсионного плана «Целевой» в НПФ Сбербанка составила 9,64% годовых.

Александр Зарецкий, генеральный директор НПФ Сбербанка:

«Сегодня почти 1,5 млн человек формируют будущую пенсию в НПФ Сбербанка при помощи индивидуальных пенсионных планов. Благодаря интеграции сервисов нашего фонда в ʺСбербанк Онлайнʺ оформление договоров ИПП становится еще более простым и удобным. С выходом в онлайн мы рассчитываем на существенный рост числа клиентов, которым НПФ Сбербанка поможет формировать финансовый резерв для сохранения привычного уровня дохода после окончания трудовой карьеры».

Индивидуальный пенсионный план — это финансовый инструмент, позволяющий в комфортном режиме накопить на будущую пенсию, самостоятельно выбирая удобный график и размер взносов. Накопленные средства ежегодно прирастают за счет инвестиционного дохода и имеют особый юридический статус: они не подлежат разделу при разводе либо взысканию третьих лиц, но могут быть переданы по наследству.

Наталья Алымова, старший вице-президент, руководитель блока «Управление благосостоянием»:

«Блок ʺУправление благосостояниемʺ продолжает последовательный выход в онлайн.

Так, в конце 2019 года на главной странице в мобильном приложении банка появился отдельный раздел ʺИнвестиции и пенсииʺ, с начала марта в Сбербанк Онлайн можно вложить деньги в открытые паевые инвестиционные фонды (ПИФы) ʺСбербанк Управление Активамиʺ, а теперь мы объявляем о выводе в Сбербанк Онлайн одного из ключевых продуктов НПФ Сбербанка — индивидуального пенсионного плана. В 2020 году мы выведем в онлайн все продукты блока, ʺцифроваяʺ продажа которых разрешена законодательно, а также оцифруем как минимум три четверти сервисов постпродажного обслуживания клиентов».

Так, в конце 2019 года на главной странице в мобильном приложении банка появился отдельный раздел ʺИнвестиции и пенсииʺ, с начала марта в Сбербанк Онлайн можно вложить деньги в открытые паевые инвестиционные фонды (ПИФы) ʺСбербанк Управление Активамиʺ, а теперь мы объявляем о выводе в Сбербанк Онлайн одного из ключевых продуктов НПФ Сбербанка — индивидуального пенсионного плана. В 2020 году мы выведем в онлайн все продукты блока, ʺцифроваяʺ продажа которых разрешена законодательно, а также оцифруем как минимум три четверти сервисов постпродажного обслуживания клиентов».17 марта 2020 года НПФ Сбербанка отметил 25-летие с момента основания. Сегодня фонд является флагманом цифровых решений в пенсионной индустрии. Клиенты могут дистанционно воспользоваться всеми сервисами на сайте фонда и в приложении «Сбербанк Онлайн».

По материалам Сбербанк

Как найти старый 401 (k) — и что с ним делать

Миллиарды долларов лежат невостребованными в призрачных пенсионных планах на рабочем месте. И некоторые из них могут стать вашими, если вы когда-нибудь уволились с работы и забыли взять с собой свои пенсионные сбережения.

И некоторые из них могут стать вашими, если вы когда-нибудь уволились с работы и забыли взять с собой свои пенсионные сбережения.

Но независимо от того, как долго паутина накапливалась на вашем старом 401 (k), эти деньги все еще ваши. Все, что вам нужно сделать, это найти его.

Как мне найти свой старый 401 (k)?

Если вы не уверены, где находится ваш старый 401 (k), есть три места, где он может быть.Вот где найти свой старый 401 (k):

Прямо там, где вы его оставили, в старой учетной записи, созданной вашим работодателем.

В новой учетной записи, созданной администратором плана 401 (k).

В руках невостребованного раздела собственности вашего штата.

Вот как начать поиск:

1. Обратитесь к своему старому работодателю по поводу вашего старого 401 (k)

Работодатели попытаются найти уволенного сотрудника, который оставил деньги в старом 401 (k) , но их усилия хороши ровно настолько, насколько хороша имеющаяся у них информация. Помимо уведомления об их намерениях за 30–60 дней, нет никаких законов, которые бы указали, сколько им нужно искать и как долго.

Помимо уведомления об их намерениях за 30–60 дней, нет никаких законов, которые бы указали, сколько им нужно искать и как долго.

Если вы давно не слышали от своей бывшей компании, или если вы переместили или потеряли отправленные уведомления, начните с обращения в отдел кадров вашей бывшей компании или найдите старую выписку со счета 401 (k) и обратитесь к администратору плана, финансовой фирме, которая держала счет и отправляла вам обновления.

«Вам может быть разрешено оставить деньги в вашем старом плане, но вы можете не захотеть.

Если на момент вашего ухода на пенсионном счете было более 5000 долларов, велика вероятность, что ваши деньги все еще находятся на вашем рабочем месте. Вам может быть разрешено оставлять его там сколько угодно, пока вам не исполнится 72 года, когда IRS потребует, чтобы вы начали принимать распределения, но вы можете не захотеть этого делать. Вот как решить, хранить ли деньги в старом 401 (k).

Администраторы плана имеют больше свободы действий при отказе от сумм до 5000 долларов. Если баланс составляет 1000 долларов или меньше, они могут просто выписать чек на общую сумму и отправить его на ваш последний известный адрес, предоставив вам разобраться с любыми налоговыми последствиями.Для сумм от 1000 до 5000 долларов им разрешается переводить средства на индивидуальный пенсионный счет без вашего согласия. Эти специализированные IRA создаются в финансовом учреждении, которое на федеральном уровне уполномочено управлять счетом.

Если баланс составляет 1000 долларов или меньше, они могут просто выписать чек на общую сумму и отправить его на ваш последний известный адрес, предоставив вам разобраться с любыми налоговыми последствиями.Для сумм от 1000 до 5000 долларов им разрешается переводить средства на индивидуальный пенсионный счет без вашего согласия. Эти специализированные IRA создаются в финансовом учреждении, которое на федеральном уровне уполномочено управлять счетом.

Хорошие новости, если новый IRA был открыт для пролонгации: ваши деньги сохранят свой статус защищенного от налогов. Плохое: вам нужно найти нового попечителя.

2. Найдите новый адрес своих денег

Если администратор старого плана не может сказать вам, куда ушли ваши средства 401 (k), есть несколько баз данных, которые могут помочь:

3.Поиск в базах данных невостребованного имущества

Если компания прекращает свой пенсионный план, у нее появляется больше вариантов того, что ей разрешено делать с невостребованными деньгами, независимо от состояния счета.

«Если с вашего счета были обналичены деньги, вы можете быть должны IRS».

Он может быть включен в IRA, созданный от вашего имени, депонирован в банке или оставлен в фонде невостребованного имущества штата. Зайдите на сайт missingmoney.com, частично управляемый Национальной ассоциацией администраторов невостребованного имущества, чтобы провести многопользовательский поиск подразделений невостребованной собственности штата.

Обратите внимание, что если администратор плана обналичил и перевел ваши деньги на банковский счет или в штат, часть ваших сбережений могла быть удержана для выплаты IRS. Это связано с тем, что такой перевод считается распределением (также известным как обналичивание) и облагается налогом на прибыль и штрафами. Некоторые администраторы плана 401 (k) удерживают часть баланса для покрытия любых потенциальных налогов и отправляют вам и налоговую форму IRS 1099-R для отчета о доходах. Другие этого не делают, что может вызвать у вас сюрприз в виде долгового расписки IRS.

Что делать со старыми 401 (k)

Вы можете оставить свои старые деньги 401 (k) там, где они есть, если они есть в плане вашего бывшего работодателя. Одна из причин для этого заключается в том, что у вас есть доступ к определенным паевым инвестиционным фондам, которые взимают более низкую плату за управление, доступную для институциональных клиентов, — например, планы 401 (k), — которые недоступны для индивидуальных инвесторов. Но вам больше не разрешается вносить свой вклад в план, так как вы больше не работаете в нем.

Причины для перевода ваших денег в IRA или включения их в текущий план работодателя включают доступ к более широкому спектру инвестиций, например, индивидуальные акции и более широкий выбор паевых инвестиционных фондов, а также больший контроль над комиссией за счет.

Если ваши деньги были переведены в IRA от вашего имени, вам не нужно — и, вероятно, не следует — оставлять их там. Исследование GAO IRA с принудительным переводом показало, что годовые сборы (до 115 долларов США) и низкая доходность инвестиций (от 0,01% до 2,05% при консервативных инвестициях, продиктованных правилами Министерства труда) «могут неуклонно уменьшать сравнительно небольшой застойный баланс».

Если вам не понравилась эта небольшая охота за сокровищами, в следующий раз, когда вы смените работу, возьмите с собой пенсионную добычу.

Калькулятор выхода на пенсию — бесплатные калькуляторы для 401K, Roth IRA, сбережений и др.

Подробнее о выходе на пенсию:

Ничто так не внесет ясности в ваше пенсионное планирование, как пенсионный калькулятор. Эти калькуляторы помогут вам оценить уровень ежемесячных сбережений, необходимых для выхода на пенсию, а также могут помочь вам предсказать, как ваши инвестиции могут повысить доходность после выхода на пенсию.

Постановка пенсионных целей

Когда дело доходит до пенсионного планирования, трудно достичь целей, которые вы не поставили.С помощью пенсионного калькулятора легко получить приблизительную цифру общих пенсионных сбережений. Некоторые из них могут даже помочь вам оценить ваши потребности в пенсионном доходе на ежемесячной основе.

Чтобы рассчитать, какой доход вам понадобится при выходе на пенсию, проанализируйте свои текущие расходы. В то время как некоторые пенсионеры обнаруживают, что их бюджет сокращается во время выхода на пенсию, другие говорят, что они больше тратят на отдых и путешествия, по крайней мере, в первые годы.

В то время как некоторые пенсионеры обнаруживают, что их бюджет сокращается во время выхода на пенсию, другие говорят, что они больше тратят на отдых и путешествия, по крайней мере, в первые годы.

Источники дохода

Социальное обеспечение обычно обеспечивает часть ежемесячного дохода пенсионера.Оценка того, какой доход вы можете получить от социального обеспечения, может помочь приблизительно определить сумму денег, которую вам нужно будет сохранить на специальных пенсионных счетах, таких как 401 (k) s и IRA.

A 401 (k) — это пенсионный план, предлагаемый работодателем из частного сектора. Эквивалент для учителей и некоторых некоммерческих служащих — 403 (b). План 457 предлагается государственным служащим.

IRA или индивидуальный пенсионный счет — это счет с льготным налогообложением, который вкладчики открывают самостоятельно через банк, кредитный союз или брокерскую фирму.

IRS регулирует лимиты, которые вкладчики могут вносить на пенсию каждый год, но в целом лимит взносов для IRA составляет около трети того, что может быть внесено в план рабочего места.

Виды пенсионных счетов

Как правило, взносы на пенсионные счета могут производиться до вычета налогов, как в случае 401 (k) или традиционного IRA. Взносы в традиционную IRA имеют право на налоговый вычет за год, когда они были сделаны. Взносы в планы рабочих мест обычно вносятся до налогообложения, что означает, что работодатель перечисляет их на счет перед включением в налогооблагаемый доход.После 59 1/2 лет взносы и заработок могут быть сняты без штрафных санкций, но будут облагаться налогом как обычный доход.

Снятие статуса до достижения 59 лет 1/2 подлежит 10-процентному штрафу, за некоторыми исключениями.

В версиях IRA Roth и планах 401 (k) взносы производятся после уплаты налогов. При выходе на пенсию, а также после достижения возраста 59 лет 1/2 взносов и заработка может быть снята без уплаты налогов.

Как найти старые счета 401 (k)

Переключение заданий увлекает ваш разум сразу в нескольких направлениях, и ваш старый 401 (k) легко потеряется в этой перетасовке. Но вы не можете позволить себе забыть об этом навсегда. Создать «кладезь», чтобы поддерживать вас в течение десятилетий, сложно, поэтому вы не можете позволить себе оставлять старые пенсионные счета. Если вы потеряли свой старый 401 (k), примите следующие меры, чтобы найти его и использовать эти деньги с пользой.

Но вы не можете позволить себе забыть об этом навсегда. Создать «кладезь», чтобы поддерживать вас в течение десятилетий, сложно, поэтому вы не можете позволить себе оставлять старые пенсионные счета. Если вы потеряли свой старый 401 (k), примите следующие меры, чтобы найти его и использовать эти деньги с пользой.

Связаться с бывшим работодателем

Связаться с вашим бывшим работодателем — это самый быстрый способ найти свой старый 401 (k). Отдел кадров компании должен иметь записи о вашем пенсионном счете и может посоветовать вам, как получить к нему доступ или пролонгировать его, если вы решите это сделать.Подробнее об этом ниже.

Источник изображения: Getty Images.

Найдите контактную информацию

Если вы не знаете, как связаться со своим бывшим работодателем — возможно, компании больше не существует, или она была приобретена или слита с другой компанией — посмотрите, есть ли у вас какие-либо старые заявления 401 (k). У них должна быть контактная информация, которая поможет вам связаться с администратором плана.

Если у вас нет под рукой старого заявления 401 (k) или в нем нет того, что вам нужно знать, посетите U.S. Веб-сайт Министерства труда и найдите своего работодателя. Там вы должны найти налоговую декларацию вашего старого пенсионного счета, известную как форма 5500. В ней, скорее всего, будет контактная информация администратора вашего плана 401 (k).

Поиск невостребованных пенсионных пособийКогда ничего не помогает, поищите себя в Национальном реестре невостребованных пенсионных пособий. Не все работодатели участвуют в этой услуге, но многие делают это, потому что она предоставляет льготы, которые помогают им выполнять свои юридические требования.Это бесплатная услуга, и для нее требуется только ваш номер социального страхования.

Что делать со старым 401 (k)

Как только вы нашли свой старый 401 (k), вам нужно решить, что с ним делать. Есть три варианта, которые подробно описаны ниже.

Вариант 1: Оставьте его там, где это

Вам не нужно выводить деньги из своего старого 401 (k), если вы не хотите. Вы никогда не потеряете средства — при условии, что вы снова не потеряете свою старую учетную запись. Но этот вариант обычно наименее желателен.

Вы никогда не потеряете средства — при условии, что вы снова не потеряете свою старую учетную запись. Но этот вариант обычно наименее желателен.

С одной стороны, сложнее управлять своими пенсионными сбережениями, когда они распределены по множеству счетов. Вы также застреваете в том, что платите, какова бы ни была ваша старая плата 401 (k), и она может быть выше, чем то, что вы заплатили бы, например, если бы вы переместили свои деньги на индивидуальный пенсионный счет.

Но если вам нравятся варианты инвестирования вашего плана и комиссии не слишком высоки, вы можете рассмотреть возможность оставить свои старые фонды 401 (k) там, где они есть. Просто обратите внимание на то, как снова получить к ним доступ, чтобы не забыть.

Вариант 2: переведите деньги в новый 401 (k)

Если у вас есть новая работа с новым 401 (k), ваш нынешний работодатель может разрешить вам перенести ваши старые средства 401 (k) на ваш новый счет. Однако не все планы позволяют это, поэтому обратитесь в отдел кадров вашей компании или к администратору плана, чтобы узнать, подходит ли вам такой вариант.

Если это так, и вы решили, что это ваш лучший ход, вы должны выбрать между прямым и непрямым ролловером. Прямое продление — лучший выбор, потому что вы вообще не обрабатываете деньги.Вы просто заполняете форму, сообщая своему старому администратору плана, куда отправить средства, и он позаботится об этом за вас.

При косвенном пролонгации администратор плана снимает с вас чек на наличие средств на вашем счете, и вы переводите эти деньги на новый счет. Но если вы не сделаете этого в течение 60 дней после обналичивания вашего старого счета, правительство сочтет это распределением и обложит вас налогом на эти деньги в течение года.

Прежде чем вы решите перевести деньги на новый 401 (k), убедитесь, что вам нравятся ваши варианты инвестирования и вам удобны комиссионные, которые взимает ваш новый 401 (k).Многие работодатели не позволяют вам переводить деньги из вашего 401 (k), если вы являетесь текущим сотрудником, поэтому, как только вы переведете свои старые средства 401 (k) на свой новый счет, они могут застрять там, по крайней мере, до вы уходите с нынешней работы.

Вариант 3. Переведите деньги на IRA

Если вы не можете перевести средства на свой текущий 401 (k) или не хотите, вы можете вместо этого передать средства IRA. Процесс такой же, как и при переходе на новый 401 (k), и у вас по-прежнему есть выбор между прямым или косвенным переходом.

Вам нужно будет создать новый IRA с любым брокером, если у вас его еще нет. Убедитесь, что вы выбрали IRA, который облагается налогом так же, как и ваши старые фонды 401 (k). Большинство 401 (k) отложены по налогам, что означает, что ваши взносы уменьшают ваш налогооблагаемый доход в том году, в котором вы их сделали, но вы платите налоги на снятие средств при выходе на пенсию. В этом случае вам нужна традиционная IRA, потому что правительство облагает эти средства налогом таким же образом.

Если у вас был Roth 401 (k), вам нужен Roth IRA. Оба этих счета дают вам необлагаемое налогом снятие средств при выходе на пенсию, если вы платите налоги со своих взносов в год, в котором они были внесены.

В большинстве случаев потеря вашего старого 401 (k) не означает, что деньги пропали навсегда. Но найти его — это только половина задачи. Вы также должны решить, где хранить эти средства в будущем, чтобы они были для вас наиболее полезны. Тщательно обдумайте решение, а затем выполните указанные выше действия.

401 (k) Калькулятор — хватит ли у вас на пенсию?

401 (k) КалькуляторЕсли вы хотя бы на несколько минут подумали о сбережениях для выхода на пенсию, скорее всего, вы уже знакомы с планом сбережений 401 (k).Вы, вероятно, знаете, например, что 401 (k) — это тип «плана с установленными взносами», и вы, вероятно, знаете, что он получает особый налоговый режим от IRS. Возможно, вы даже помните некоторые правила относительно досрочного снятия и пролонгации — а может, и нет.

Для любого, кто строит стратегию выхода на пенсию, в которой заметно выделяется 401 (k), важно иметь более глубокое понимание плана, как его преимуществ, так и недостатков. В каких случаях это наиболее полезно? Есть ли скрытые расходы? И, самое главное, как эта чертова штука работает? Однако прежде чем мы попытаемся ответить на этот вопрос, давайте удостоверимся, что понимаем основы.

Вам нужна помощь в планировании выхода на пенсию? Найдите ближайшего к вам финансового консультанта с помощью нашего бесплатного онлайн-инструмента поиска .

Что такое план с установленными взносами?План с установленными взносами — это любой пенсионный план, в который работник или работодатель регулярно вносит некоторую сумму. Часто служащая решает отправлять на счет фиксированный процент от ежемесячного дохода, и эти взносы автоматически снимаются непосредственно с ее зарплаты — никаких усилий не требуется.Деньги, которые не идут на заработную плату работника на дому, постепенно накапливаются, на балансе начисляются проценты от инвестиций, и к моменту выхода на пенсию они превращаются в существенное гнездышко для пенсионера. Это идея.

В плане с установленными взносами (в отличие от плана с установленными выплатами) нет никаких гарантий относительно дохода, который вы получите при выходе на пенсию. Однако это не означает, что такие планы не могут быть столь же эффективными, и работодатели часто «подслащивают» сделку, внося собственные взносы прямо в ваш аккаунт.

Почему работодатели предлагают 401 (k) s Фото: © iStock / fpmВ 1978 году, когда был принят закон, разрешающий создание 401 (k), работодатели обычно привлекали и удерживали таланты, предлагая безопасную пенсию через пенсию (вид плана с установленными выплатами). 401 (k) создал совершенно новую систему с большей гибкостью как для работодателя, так и для служащего. Один из способов сделать это — дать работодателям возможность «сопоставить» взносы сотрудников.

Соответствие — очень прозрачный процесс: на каждый доллар, который вы вкладываете в свой 401 (k), ваш работодатель также вкладывает доллар в размере до определенной суммы или процента от вашего дохода.Здесь нет никакой тайны. Если ваш работодатель обещает уплатить все взносы 401 (k) в размере до 5% от вашего дохода, и вы вносите эту сумму (5% от вашего дохода) каждый месяц, ваш работодатель будет платить вам доллар за доллар каждый месяц. Это беспроигрышная ситуация. Вы удваиваете свои деньги, а ваш работодатель создает счастливую рабочую силу.

Типичным примером такого согласования является то, что работодатель покрывает 100% всех взносов до 6% дохода работника. Если вы зарабатываете 100 000 долларов в год, ваш работодатель будет соответствовать годовым взносам до 6000 долларов.Таким образом, если в течение года вы внесете 6000 долларов в свой 401 (k), ваш работодатель также внесет 6000 долларов, и вы получите всего 12000 долларов. Обратите внимание, что вы по-прежнему можете делать взносы выше 6%, но ваш работодатель не возместит эти дополнительные доллары. Итак, если вы внесете 10 000 долларов в течение года, ваш работодатель выплатит только первые 6 000 долларов. Тем не менее — это еще 6000 долларов на ваш счет. Не на что чихать. Калькулятор 401 (k) может помочь вам увидеть, как эти соответствующие взносы или более крупные годовые взносы могут повлиять на ваши пенсионные сбережения.

Другие преимущества 401 (k)Даже для работодателей, которые не предлагают никаких программ согласования, каждый работодатель с планом 401 (k) несет ответственность за управление планом. Может показаться, что в этом нет ничего страшного, но на самом деле это избавляет сотрудников от лишних хлопот. Как сотрудник плана 401 (k), вам не нужно беспокоиться о сложных правилах и положениях, которые необходимо соблюдать, или о договоренностях с фондами, в которые вы вкладываете свои деньги — обо всем позаботится ваш работодатель. этого для вас.Это довольно много сэкономленных документов.

В то же время сотрудники, участвующие в 401 (k), сохраняют контроль над своими деньгами. В то время как работодатели предоставляют список возможных вариантов инвестирования, чаще всего это разные виды паевых инвестиционных фондов, у сотрудников есть значительная свобода выбора своей собственной стратегии. Готовы ли вы взять на себя немного больший риск со своими инвестициями или предпочитаете перестраховаться, вероятно, для вас есть вариант.

401 (k) s и ваши налоги Фото: © iStock / GetUpStudioАх, да.Возможно, самым большим преимуществом 401 (k) является то, что взносы на сберегательный счет 401 (k) производятся до вычета налогов. Когда ваш работодатель отправляет зарплату, 6% (например) вашего дохода, которые вы решили внести в свой 401 (k), уже изымаются до того, как ваш работодатель удержит какие-либо налоги. Это оставляет на 6% меньше дохода, подлежащего налогообложению, и меньший общий налоговый счет.

Для сравнения подумайте, что происходит, когда вы кладете деньги на банковский счет: ваш сотрудник отправляет вам зарплату, но отрубает около 30% ее, чтобы передать IRS для удержания налогов.Таким образом, на каждый доллар дохода до налогообложения вы можете оставить только 70 центов на своем сберегательном счете. Это большая разница!

Конечно, имейте в виду, что доход, отправленный на ваш 401 (k), не освобождается от налогов. В конце концов, вы будете платить с него подоходный налог, но только тогда, когда вы его снимете. Если вы не планируете делать это в течение 10, 20 или 30 лет, у этих дополнительных 30 центов будет много времени, чтобы заработать проценты. Это складывается.

Итак, давайте воспользуемся калькулятором 401 (k), чтобы показать вам, как это сделать. Например, предположим, что вам 40 лет, и вы планируете выйти на пенсию в возрасте 67 лет.Таким образом, ваши текущие инвестиции окупятся через 27 лет. Используя предыдущий пример, в котором вы зарабатываете 100000 долларов в год, а ваш работодатель покрывает до 6% вашего дохода, вы можете заработать на 10000 долларов больше, вложив свои 6000 долларов в свой 401 (k) в этом году вместо стандартных сбережений. — даже если вы предполагаете, что оба получат одинаковую доходность в 4%.

Конечно, большая часть этой разницы является результатом соответствующих средств вашего работодателя. Эти дополнительные 6000 долларов в основном упрощают расчет.Даже без согласования 401 (k) может иметь финансовый смысл из-за налоговых льгот. Давайте вернемся к калькулятору 401 (k) и рассмотрим тот же пример — вы зарабатываете 100 000 долларов и ежегодно вносите 6000 долларов в свои сбережения, но без какого-либо подбора работодателя. Даже в этом случае вы все равно сэкономите еще 2000 долларов, просто используя 401 (k).

Недостатки 401 (k)401 (k) действительно имеет смысл только как план пенсионных накоплений, а не как общий сберегательный счет.За снятие средств до вашего 60-летия взимается штраф в размере 10% (ну, до того, как вам исполнится 59 с половиной лет, но сколько людей празднует это событие), и это сверх обычных налогов на прибыль, которые вам придется платить. Этого штрафа достаточно, чтобы свести на нет другие финансовые преимущества 401 (k), поэтому любые деньги, к которым вы хотели бы иметь свободный доступ, должны быть сохранены в другом месте.

Во-вторых, инвестиции, сделанные через 401 (k), часто сопряжены с риском. Как упоминалось выше, вы будете выбирать из множества вариантов инвестирования с различными уровнями риска, и со многими из них возможно (хотя и маловероятно), что вы можете со временем потерять деньги.Помните об этом, решая, как распределить пенсионные сбережения. Также важно избегать планов 401 (k), которые взимают высокие комиссии, если вы хотите, чтобы больше ваших денег работало на вас.

В целом, однако, 401 (k) — отличный вариант для пенсионных сбережений. Учитывая налоговые преимущества, простоту использования и возможность этих дополнительных средств, если ваш работодатель действительно предлагает 401 (k), вам определенно следует рассмотреть возможность его использования. Попробуйте ввести свои конкретные числа в калькулятор 401 (k), чтобы увидеть, как он может сработать для вас.

Оценка пенсионных пособий | SSA

Расчетное пенсионное пособие

Планируйте свое будущее с помощью учетной записи My Social Security

Оцените свои пенсионные пособия в разном возрасте и в разные даты.

Ваша личная учетная запись My Social Security дает вам безопасный доступ к информации на основе вашей истории доходов и интерактивных инструментов, адаптированных для вас.С помощью учетной записи My Social Security вы можете планировать свое будущее, получая индивидуальные оценки пенсионных выплат в возрасте 62 лет, в возрасте полного выхода на пенсию (FRA) и в возрасте 70 лет. Вы также можете просматривать оценки пенсионных пособий с помощью:

- Выбор будущего возраста для начала получения пенсионного пособия в годах и месяцах или использование новой полосы прокрутки «Возраст»

- Выбор даты начала получения пенсионных пособий в будущем

- Введите средний годовой доход, который вы ожидаете получить до выхода на пенсию.

Ваша смета выхода на пенсию предоставляется как в письменной форме, так и в виде диаграммы.

Уже есть мой Учетная запись социального обеспечения?

Войдите в свою учетную запись, прокрутите вниз до раздела «План выхода на пенсию» и следуйте этим простым пошаговым инструкциям.

Нет моего Учетная запись социального обеспечения?

Создание бесплатного моего Учетная запись Social Security занимает менее 10 минут, и вы получаете доступ ко многим другим онлайн-сервисам.Планируйте свое будущее. Управляйте настоящим.

Остались вопросы?

Если у вас есть вопросы или вам нужна помощь, позвоните по нашему бесплатному номеру 1-800-772-1213 или посетите местный офис социального обеспечения. Если ты глухой или Для слабослышащих позвоните по бесплатному номеру TTY 1-800-325-0778 с 8:00 до 17:30. С понедельника по пятницу.

лучших пенсионных планов для вас в 2021 году — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Когда дело доходит до пенсионного планирования, американцы часто сильно отстают. Фактически, по данным Счетной палаты правительства США, в 2019 году почти половина домохозяйств, возглавляемых кем-то в возрасте 55 лет и старше, вообще не имела пенсионных накоплений.

Многие люди не имеют достаточно денег, чтобы жить комфортно, и будут полагаться исключительно на социальное обеспечение для оплаты своих расходов на проживание. Но пенсия не должна выглядеть для вас таким образом.

Вот все, что вам нужно знать о лучших типах пенсионных планов и о том, как решить, какой из них лучше всего подходит для вас.

Пенсионный калькулятор

Используйте Пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно откладывать на пенсию.

Лучшие индивидуальные пенсионные планы

Не у всех есть доступ к пенсионному плану, спонсируемому работодателем. Даже если у вас есть пенсионный план по работе, например 401 (k), вы можете сэкономить дополнительные деньги сверх годового лимита взносов 401 (k). Если это так, то одними из лучших пенсионных планов для самостоятельной экономии являются индивидуальные пенсионные счета (IRA) и аннуитеты.

Традиционный IRA

Любой, кто получает налогооблагаемый доход, может открыть традиционную IRA. Если у вас нет пенсионного плана по работе, взносы, которые вы вносите в традиционный IRA, обычно не облагаются налогом. Взносы в традиционный IRA могут быть инвестированы в различные активы, такие как паевые инвестиционные фонды и ETF, а прибыль от инвестиций откладывается от налогов. Как только вы начнете снимать деньги после 59 лет, ваши выплаты IRA будут облагаться налогом как обычный доход.

В 2020 и 2021 годах вы можете вносить до 6000 долларов в год в традиционный IRA.Если вам 50 лет или больше, вы можете вносить до 7000 долларов в год.

Roth IRA

Если ваш годовой доход не слишком высок, Roth IRA — один из лучших доступных пенсионных счетов. Хотя ваши взносы в Roth IRA сегодня не подлежат налогообложению, вам не нужно платить подоходный налог со снятия средств, которые вы делаете после выхода на пенсию. Кроме того, вы можете забрать деньги, которые вы вносите в IRA Roth до выхода на пенсию, без уплаты штрафа, поэтому ваша IRA Roth также может использоваться в качестве резервного фонда в привязке.

Общие годовые лимиты взносов Roth IRA такие же, как и для традиционных IRA, хотя существуют пороговые значения дохода, которые ограничивают тех, кто может вносить непосредственный вклад в IRA Рота. Вы можете делать взносы непосредственно в IRA Roth в 2020 налоговом году, только если вы зарабатываете менее 139 000 долларов США или менее 206 000 долларов США, если вы состоите в браке и подаете совместную налоговую декларацию. На 2021 налоговый год порог дохода составляет 140 000 долларов для физических лиц и 208 000 долларов для супружеских пар.

Супруга ИРА

IRA супруга — это не особый тип индивидуального пенсионного счета.Скорее, это стратегия, которую супружеские пары могут использовать для максимизации своих пенсионных сбережений с помощью IRA.

Если вы состоите в браке, и вы или ваш супруг не работает или зарабатываете значительно меньше, чем другой, IRA супруга позволяет вам откладывать больше на пенсию. Неработающий супруг может открыть традиционный или Roth IRA от своего имени и делать взносы в зависимости от дохода своей семьи. Обычно вы ограничены внесением суммы , которую зарабатываете вы , а не ваша семья, за год.

Возможность открыть еще одну IRA — и максимально увеличить счет за счет взносов — позволяет некоторым супружеским парам удваивать свои пенсионные сбережения IRA каждый год.

Фиксированная рента

Аннуитет — это вид страхового договора, который может пополнить ваши пенсионные сбережения. Есть много форм аннуитетов на выбор, но мы считаем, что фиксированные аннуитеты — ваш лучший выбор.

Фиксированные аннуитеты легче понять и сравнить друг с другом, чем некоторые различные виды аннуитетных контрактов, такие как индексированные или переменные аннуитеты.Фиксированные аннуитеты обычно имеют предсказуемые выплаты, рост с отложенным налогом и, в некоторых случаях, пособие в случае смерти, которое может быть выплачено получателю в случае вашей смерти.

И, в отличие от других пенсионных планов, на аннуитеты не распространяются лимиты взносов IRS, поэтому вы можете инвестировать столько, сколько хотите для своего будущего.

Лучшие пенсионные планы, спонсируемые работодателем

Из всех ваших пособий по работе ваш пенсионный план, спонсируемый работодателем, вероятно, является одним из самых ценных.

Согласно исследованию MetLife о тенденциях в области льгот для сотрудников за 2019 год, сотрудники оценили план 401 (k) или другие пенсионные планы как наиболее важные преимущества компании после медицинского и стоматологического страхования, при этом 60% респондентов заявили, что пенсионный план был «обязательным», когда учитывая потенциального работодателя.

Если ваш работодатель предлагает план, который поможет вам накопить пенсионные сбережения, вам почти обязательно следует отказаться от него, потому что он действительно может помочь вам ускорить получение пенсионных сбережений. Но от того, где вы работаете, зависит, какие у вас будут варианты выхода на пенсию.

Традиционный 401 (k)

Если ваш работодатель предлагает счет 401 (k), вы можете вносить взносы в план в долларах до налогообложения. Ваши инвестиции растут с отсрочкой налогообложения, то есть вы не платите налоги на то, что инвестируете, или с доходов, пока не снимете средства на пенсии.

Работодатели могут стимулировать сотрудников вносить вклад в их планы 401 (k), соразмеряя часть их взносов, вплоть до процента от их заработной платы. На 2020 и 2021 годы лимит взносов для аккаунтов 401 (k) составляет 19 500 долларов в год или 100% вашей компенсации, в зависимости от того, что меньше. Если вам 50 лет или больше, вы можете внести дополнительный взнос в размере 6500 долларов. Взносы работодателя не учитываются в этом лимите.

Примечание. Если ваш работодатель предлагает план 401 (k), минимальный возраст для участия не может быть выше 21 года, и для участия не может требоваться более одного года работы.

Roth 401 (к)

Многие работодатели предлагают опцию Roth 401 (k) как часть своего плана 401 (k). С Roth 401 (k) ваши взносы представляют собой доллары после уплаты налогов, а не до налогообложения, а снятие средств, которые вы делаете при выходе на пенсию, не облагается налогом как доход. Счета Roth 401 (k) имеют те же лимиты взносов, что и традиционные счета 401 (k). Если ваш работодатель предлагает совпадение 401 (k), а вы вносите свой вклад в Roth 401 (k), вы все равно имеете право на получение совпадения. Однако он будет помещен в Традиционный 401 (k) для вас в соответствии с федеральными правилами.

Ключом к выбору между Roth или традиционным 401 (k) является определение того, когда, по вашему мнению, ваши налоги будут ниже: сейчас, когда вы делаете взносы в свой 401 (k), или через годы, когда вы вносите вывод средств на пенсию.

Если вы считаете, что ваш подоходный налог сегодня выше, внесите вклад в традиционный счет 401 (k) и получите выгоду от более низких налогов на снятие средств при выходе на пенсию. Если вы думаете, что сегодня вы находитесь в более низкой налоговой категории, чем выйдете на пенсию, учетная запись Roth 401 (k) — лучший выбор на данный момент.

Примечание. Если ваш работодатель предлагает план 401 (k), минимальный возраст для участия не может быть выше 21 года, и для участия не может требоваться более одного года работы.

403 (б) план

Если вы работаете в государственной школе или некоммерческой организации, ваш работодатель может предложить пенсионный план 403 (b), также известный как безналоговый аннуитет или план TSA. Если вы имеете право вносить взносы на счет 403 (b), вы делаете взносы из своей зарплаты до вычета налогов, и ваши деньги растут без уплаты налогов, пока вы не снимете их со счетов при выходе на пенсию.В некоторых планах 403 (b) разрешены учетные записи Roth; они работают как Roth 401 (k) s.

В 2020 и 2021 годах лимит взноса для аккаунтов 403 (b) составляет 19 500 долларов США, или 100% вашей компенсации, в зависимости от того, что меньше. Если вам 50 лет или больше, вы можете внести дополнительные взносы и внести дополнительные 6500 долларов в год. Как и в случае с 401 (k), работодатели также могут вносить взносы на ваш счет. Они не учитываются в вашем макс. Вкладе.

457 (б) план

Если вы являетесь сотрудником государственного или местного государственного учреждения, вы можете откладывать на пенсию по плану 457 (b).Как и план 401 (k), план 457 (b) позволяет инвестировать деньги до вычета налогов из своей зарплаты на пенсионный счет. Счет имеет отсроченный налог, поэтому вы не платите налоги со своих взносов или доходов, пока не начнете снимать средства при выходе на пенсию. В некоторых планах 457 (b) разрешены учетные записи Roth; они работают как Roth 401 (k) s.

В 2020 и 2021 годах вы можете вносить до 19 500 долларов в год или 100% вашей компенсации, в зависимости от того, какая сумма меньше.

Сберегательный план

Сберегательный план (TSP) предназначен только для федеральных служащих и сотрудников силовых структур.Аккаунты TSP работают аналогично корпоративным планам 401 (k). Вы можете делать взносы в TSP в долларах до налогообложения, и ваши деньги могут расти без учета налогов, пока вы не снимете их при выходе на пенсию. Некоторые TSP разрешают учетные записи Roth, которые работают как Roth 401 (k) s.

В 2020 и 2021 годах лимит годового взноса составляет 19 500 долларов США. Если вам 50 лет или больше, вы можете вносить дополнительно 6500 долларов в год.

А как насчет планов с установленными выплатами?

Планы с установленными выплатами — широко известные как пенсионные планы — раньше были довольно обычным явлением, но становятся все более редкими.Согласно исследованию Willis Towers Watson, только 14% компаний из списка Fortune 500 предлагали новым сотрудникам планы с установленными выплатами в 2019 году, по сравнению с 59% компаний из списка Fortune 500 в 1998 году.

В рамках плана с установленными выплатами сотрудники получают фиксированное заранее установленное вознаграждение при выходе на пенсию. У них есть предсказуемый и надежный источник дохода после выхода на пенсию, и их пособия не зависят от доходности инвестиций или роста рынка.

Планы с установленными выплатами, как правило, более дороги и сложны для работодателей, поэтому многие компании предпочитают предлагать альтернативные пенсионные планы, такие как 401 (k) s.

Пенсионный калькулятор

Используйте Пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно откладывать на пенсию.

Лучшие пенсионные планы для малого бизнеса и самозанятых

Самостоятельная занятость становится все более популярной в США. По данным исследовательского центра Pew Research Center, в 2019 году 16 миллионов американцев были самозанятыми, и 29,4 миллиона человек работали на самозанятых лиц, что составляет 30% рабочей силы страны.

Когда дело доходит до пенсионных накоплений, вы являетесь владельцем малого бизнеса или индивидуальным предпринимателем. Но это не значит, что вы не можете получить хотя бы некоторые из льгот, доступных людям с пенсионными планами, спонсируемыми работодателем.

Независимо от того, нанимаете ли вы несколько сотрудников или являетесь фрилансером-одиночкой, вот лучшие пенсионные планы для вас.

ПРОСТОЙ IRA

Если вы являетесь владельцем малого бизнеса и у вас нет другого пенсионного плана для своих сотрудников, рассмотрите план поощрения сбережений для сотрудников IRA, широко известный как SIMPLE IRA.С SIMPLE IRA вы должны делать взносы за каждого из своих сотрудников. Ваш вклад должен соответствовать одному из следующих требований:

• Соответствуйте взносам ваших сотрудников в размере до 3% от их общей суммы вознаграждения.

• Выплачивайте 2% от заработной платы ваших сотрудников, даже если они не делают взносы сами.

Согласно ПРОСТОЙ ИРА, сотрудники немедленно получают права, что означает, что они полностью владеют всеми средствами на своих счетах.Взносы, сделанные вашим бизнесом, могут быть вычтены из его налогов. В 2020 и 2021 годах сотрудники могут вносить до 13 500 долларов в год (16 500 долларов для лиц от 50 и старше).

СЕН ИРА

Если вы владелец малого бизнеса, вы можете открыть план упрощенной пенсии сотруднику (SEP). Пусть вас не смущает название, SEP — это пенсионные планы с установленными взносами. Планы упрощенного пенсионного обеспечения сотрудников устанавливают индивидуальные пенсионные планы SEP для самозанятых лиц и владельцев малого бизнеса. Работодатели, у которых есть планы SEP, должны предлагать их всем сотрудникам, которые зарабатывают не менее 600 долларов в год от бизнеса, которые проработали там не менее трех из последних пяти лет и которым не менее 21 года.

В отличие от других пенсионных планов, ваши сотрудники не могут делать взносы в SEP IRA; может только работодатель. В 2020 году вы можете внести до 25% вознаграждения своего сотрудника или 57 000 долларов, в зависимости от того, что меньше. В 2021 году вы можете внести до 25% вознаграждения своего сотрудника или 58000 долларов. Важное примечание: если вы являетесь владельцем бизнеса и вносите свой вклад в собственный SEP, вы должны вносить одинаковый процент во все IRA SEP ваших сотрудников. Взносы, сделанные вашим бизнесом, могут быть вычтены из его налогов.

Удержание из заработной платы IRA

IRA с вычетом из заработной платы — это недорогой вариант, требующий небольшой работы со стороны владельца малого бизнеса. С помощью этой опции ваши сотрудники открывают IRA в финансовом учреждении по своему выбору, а затем разрешают удержания из заработной платы для финансирования своих IRA.

Как владелец малого бизнеса, ваша единственная ответственность состоит в том, чтобы просто вычесть санкционированные удержания сотрудника из его зарплаты и направить их на назначенный им счет IRA.

Отчисления на счет вносят только сотрудники, и работодатель не требует подачи документов. IRA с вычетом из заработной платы легко настроить и использовать, и работодатель практически не требует затрат. Сотрудники могут вносить взносы в пределах обычных лимитов IRA в 2020 и 2021 налоговые годы: 6000 долларов США или 7000 долларов США для лиц старше 50 лет.

Соло 401 (к)

Если вы работаете не по найму и у вас нет сотрудников, кроме супруга, который работает хотя бы неполный рабочий день, вы можете открыть счет Solo 401 (k).Как и другие типы 401 (k) s, вы можете выбирать между традиционным Solo 401 (k) и Roth Solo 401 (k).

С Solo 401 (k) вы можете вносить взносы на счет как работодатель, так и как сотрудник. Это может позволить вам внести больший вклад в этот пенсионный фонд, чем любой другой человек, работающий не по найму.

Как сотрудник, вы можете вносить до 19 500 долларов в год (26 000 долларов, если вам 50 лет и старше). Как работодатель вы можете вносить до 25% своей компенсации. Общий взнос от вас как сотрудника и работодателя не может превышать 57000 долларов на 2020 год или 63 500 долларов, если вам 50 лет и старше.Эта сумма возрастает до 58 000 или 64 500 долларов, если в 2021 году вам исполнилось 50 лет. Взносы вычитаются из налогов вашего бизнеса или ваших собственных налогов, в зависимости от того, вносите ли вы взносы как работодатель или наемный работник.

Пенсионный калькулятор

Используйте Пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно откладывать на пенсию.

пенсионных счетов с отсрочкой или освобождением от налогов: в чем разница?

Отсроченный налог vs.Не облагаемые налогом пенсионные счета: обзор

Когда вы думаете о выходе на пенсию, налоговое планирование должно быть частью вашего решения с самого начала. Два общих пенсионных счета, которые позволяют людям минимизировать свои налоговые счета, — это счета с отсроченным и освобожденным от налогов.

Чтобы быть ясным, оба типа пенсионных счетов минимизируют сумму пожизненных налоговых расходов, которые кто-то понесет, что дает стимулы для начала откладывать на пенсию в раннем возрасте.Наиболее явное различие между этими двумя типами счетов заключается в том, когда начинают действовать налоговые преимущества.

Вот взгляните на эти два типа учетных записей и основные различия, которые помогут вам решить, какая учетная запись — или, если у вас их комбинация, — имеет для вас смысл.

Ключевые выводы

- При использовании счета с отсроченным налогом экономия налогов достигается при внесении взносов, но при использовании счета, освобожденного от налогов, снятие средств не облагается налогом при выходе на пенсию.

- Обычные пенсионные счета с отложенным налогом представляют собой традиционные IRA и 401 (k) s.

- Популярные не облагаемые налогом счета — это Roth IRA и Roth 401 (k) s.

- Идеальная стратегия оптимизации налогообложения может заключаться в максимальном увеличении взносов на оба типа счетов.

Счета с отсроченным налогом

Счета с отсроченным налогом позволяют вам осуществлять немедленные налоговые вычеты в размере до полной суммы вашего взноса, но будущие снятия со счета будут облагаться налогом по ставке вашего обычного дохода.

Наиболее распространенными отложенными налогами на пенсионные счета в Соединенных Штатах являются традиционные IRA и планы 401 (k).В Канаде наиболее распространен зарегистрированный план пенсионных накоплений (RRSP). По сути, как следует из названия счета, налоги на прибыль «откладываются» на более поздний срок.

Если ваш налогооблагаемый доход в этом году составляет, например, 50 000 долларов, и вы вносите 3 000 долларов на счет с отсроченным налогом, вы должны будете уплатить налог только с 47 000 долларов. Через 30 лет после выхода на пенсию, если ваш налогооблагаемый доход изначально составляет 40 000 долларов, но вы решите снять 4 000 долларов со счета, ваш налогооблагаемый доход увеличится до 44 000 долларов.

В 2020 и 2021 годах физическим лицам разрешается вносить до 19 500 долларов США в план 401 (k) плюс дополнительный взнос в размере 6500 долларов США, если им исполнилось 50 лет. В 2020 и 2021 годах вы можете внести не более 6000 долларов в традиционный IRA (те, кто старше 50 могут добавить дополнительно 1000 долларов). Участие в плане на рабочем месте и сумма, которую вы зарабатываете, также могут снизить возможность вычета некоторых из ваших традиционных Взносы ИРА.

Преимущества счетов с отсроченным налогом

Непосредственное преимущество уплаты меньшего налога в текущем году дает многим людям сильный стимул финансировать свои счета с отсроченным налогом.По общему мнению, немедленная налоговая выгода от текущих взносов перевешивает негативные налоговые последствия вывода средств в будущем.

Когда люди выходят на пенсию, они, вероятно, будут получать менее налогооблагаемый доход и, таким образом, окажутся в более низкой налоговой категории. Как правило, высокооплачиваемых сотрудников настоятельно рекомендуется максимально увеличить свои счета с отсроченными налогами, чтобы минимизировать текущее налоговое бремя.

Кроме того, получая немедленное налоговое преимущество, инвесторы могут фактически вкладывать больше денег на свои счета.

Предположим, например, что вы платите налог в размере 24% со своего дохода. Если вы внесете 2000 долларов на счет с отсроченным налогом, вы получите возврат налога в размере 480 долларов (0,24 x 2000 долларов) и сможете инвестировать больше, чем исходные 2000 долларов, что приведет к более быстрому увеличению суммы налога. Предполагается, что вы не задолжали никаких налогов в конце года, и в этом случае налоговая экономия просто уменьшит вашу задолженность по налогам. Увеличение ваших сбережений может обеспечить налоговые льготы и душевное спокойствие.

Счета без налогов

Не облагаемые налогом счета не дают налоговых льгот, когда вы делаете взносы на них. Вместо этого они предоставляют будущие налоговые льготы; изъятия при выходе на пенсию не облагаются налогами. Поскольку взносы на счет производятся в долларах после уплаты налогов, немедленного налогового преимущества нет. Основным преимуществом такой структуры является то, что доход от инвестиций растет без уплаты налогов.

Ваши текущие и ожидаемые будущие налоговые категории являются основными движущими факторами при выборе учетной записи, наиболее подходящей для ваших нужд налогового планирования.

Популярными не облагаемыми налогами счетами в США являются Roth IRA и Roth 401 (k). В Канаде наиболее распространенным является сберегательный счет, не облагаемый налогом (TFSA).

Если вы сегодня внесете 1000 долларов на счет, освобожденный от налогов, и эти средства будут инвестированы в паевой инвестиционный фонд, который обеспечивает годовую доходность в размере 3%, то через 30 лет счет будет оценен в 2427 долларов. Когда вы забираете деньги на пенсии, вы не будете платить ни с чего налогов.

Напротив, в обычном налогооблагаемом инвестиционном портфеле владелец будет платить налог на прирост капитала на 1427 долларов при продаже инвестиций.А со счетом с отсроченным налогом владелец будет платить обычный подоходный налог, когда они снимают выплаты со своего счета — взносы или прибыль. Обратите внимание, что налог на долгосрочный прирост капитала ниже, чем обычный налог на прибыль.

В случае счета с отсроченным налогом налоги уплачиваются в будущем, но в случае счета, освобожденного от налогов, налоги уплачиваются прямо сейчас. Однако, сдвигая период уплаты налогов и допуская безналоговый рост инвестиций, можно реализовать основные преимущества.

«Мне нравится описывать счет с отсроченным налогом как действительно отсроченный по налогу», — говорит Мак Куртер, CFP®, основатель Courter Financial, LLC., в Беллефонте, Пенсильвания. «Налоги будут уплачены когда-нибудь в будущем. Однако не облагаемый налогом счет не облагается налогом после того, как деньги будут зачислены на счет».

Пределы взносов для IRA Roth и Roth 401 (k) s такие же, как для традиционных IRA и 401 (k) s, но люди, чей модифицированный скорректированный валовой доход (MAGI) слишком высок, могут не иметь возможности вносить вклад в IRA Roth.

Преимущества безналоговых счетов

Поскольку преимущества не облагаемых налогом счетов реализуются на 40 лет вперед, некоторые люди их игнорируют.Однако молодые люди, которые либо учатся в школе, либо только начинают работать, являются идеальными кандидатами на необлагаемые налогом счета. На этих ранних этапах жизни их налогооблагаемый доход и соответствующая налоговая категория обычно минимальны, но, скорее всего, в будущем они увеличатся.

Открыв безналоговый счет и вложив деньги в рынок, физическое лицо сможет получить доступ к этим фондам вместе с дополнительным приростом капитала без каких-либо налоговых проблем. Поскольку снятие средств с этого типа счета не облагается налогом, снятие денег на пенсии не подтолкнет кого-либо к более высокой налоговой категории.

«Традиционное представление о том, что налоги будут ниже при выходе на пенсию, устарело, — говорит Али Хашемиан, MBA, CFP®, президент Kinetic Financial в Лос-Анджелесе, Калифорния. — Современный пенсионер тратит больше денег и получает больший доход, чем предыдущие поколения. Кроме того, налоговая среда для пенсионеров в будущем может быть хуже, чем сегодня. Это лишь некоторые из причин, по которым стратегии освобождения от налогов могут быть выгодными ».