Как составить личный финансовый план?

В последнее время некоторые из моих друзей стали спрашивать как легко составить Личный Финансовый План (ЛФП), так как им не хотелось составлять огромные excel таблицы, вписывать формулы. Они не понимали куда вложить деньги, как их приумножить, куда инвестировать, где взять деньги на желания, как заработать деньги и множество других.

Действительно, зачем это делать, если есть легкий и удобный способ, составить ЛФП! Инструкция по составлению Личного финансового плана очень проста, следует сделать всего несколько шагов и я уверяю вас — все цели будут выполнены!

1.Определить свои финансовые цели

Важно описать все, что вы хотите получить: машину, ремонт, новую квартиру, телефон, поездку в Индию и т.д. Прочтите статью «7 причин завести дневник Желаний» и запишите все желания в свой блокнот. А если вы не знаете, чего хотите от жизни, пройдите простое упражнение по определению своей жизненной цели.

2. Выбрать из целей 3 главные.

К остальным мы вернемся чуть позже. Но для начала лучше работать с 2-3 целями, которые на данный момент являются самыми желанными или самыми необходимыми. Я бы советовала взять такие:

- “То, что важно сделать для моего будущего” (это может быть ремонт, квартира или обучение)

- “То, что мне жизненно необходимо” (например новый телефон, взамен сломанного или дорогостоящий врач)

- “То, что мне очень хочется, но денег на это никогда нет”

Хорошо, если одна из целей Стабфонд на 9 месяцев.

А если у вас есть долги или кредиты — прочтите статью: Как справится с долгами. Поставьте как одну из целей — погашение долга, вы и не заметите как быстро выполните эту цель.

Таким образом вы будете понимать, что работаете по всем основным направлениям, при этом мотивация будет более повышена. Ведь часто бывает, что мы выбираем то, что хочется или то, что необходимо в ущерб тому, что надо для будущего.

3. Вести учет расходов.

Составьте бюджет на месяц и начните записывать свои расходы. Все. Чтобы понимать, что надо покупать, на что тратятся деньги, куда уходит бюджет. Ведь, если не знать на что тратятся деньги невозможно понять сколько выделять на свои желания.

Желательно сделать таблицу расходов по основным категориям. Вот основные категории по которым можно ориентироваться

- Питание дома

- Питание вне дома (в кафе, кинотеатрах, внезапные перекусы)

- Квартира — жилье, интернет

- Машина,Транспорт

- Одежда, обувь

- Салоны красоты, парикмахерские, маникюрные салоны, косметика

- Спорт

- Образование

- Подарки

- Развлечения

- Домашнее хозяйство (хоз.товары, ремонт)

- Услуги, здоровье

- Техника

- НКИД (Неизвестно Куда Исчезнувшие Деньги)

Главное не мельчить и выбрать действительно обобщенные категории. Но при этом не надо делать так же и очень крупные. Например питание я специально разделила на “домашнее” и “уличное”. Таким образом при анализе сразу будет видна просадка доходов.

Можно добавлять или убирать разные виды доходов или расходов, в зависимости от личных ситуаций.

Я пользуюсь программой CoinKeeper она есть для всех платформ + вариант в браузере. Очень удобная, быстрая, можно составить план расходов, цели, валютные счета. Но вы можете выбрать любое удобное для вас приложение.

4. Анализ учета расходов, сколько зарабатываю в час.

Очень интересный пункт, который поможет в анализе трат. Надо взять свой средний ежемесячный доход и разделить на среднее количество часов. Среднее количество рабочих часов в месяце:

165, если вы работаете по 40 часовому рабочему графику,

148 часов в месяц, если вы работаете по 36 часовому графику,

и 99 часов в месяц, если у вас 24 часовая рабочая неделя.

Теперь самое интересное, делите месячный заработок на количество часов в месяце и получите шокирующий результат! Ведь именно столько вы зарабатываете, когда усердно трудитесь. А если не трудитесь, то и не зарабатываете совсем.

Пример на основе ЗП в 50 000 руб:

50 000/165=303,03 руб в час

Давайте пойдем дальше и посмотрим сколько надо работать на то, чтобы оплатить квартиру, еду и остальные группы расходы.

Пример трат в часах, на основе ЗП в 50 000 руб:

Еда — 8 000 = 26,4 часа — больше 3 дней на работе!

Еда вне дома — 2 000 = 6,6 часа

Квартира/коммунальные — 16 600 = 54,78 часов — чтобы оплатить квартиру надо работать больше 6 рабочих дней

Транспорт — 2 000 = 6,6 часа

Одежда — 5000 = 16,5 часов

Красота — 4 000 = 13,2 часа

Праздники — 3 000 = 9,9 часов

Развлечения (кино и т.д.) — 2 000 = 6,6 часа

Дом.хозяйство — 1 300 = 4,2 часа

Услуги — 1 000 = 3,3 часов

Техника — 5 000 = 16,5 часов

Потерянные — 100 = 0,33 часа — работать больше 20 минут, чтобы потерять деньги!

Итак, получается, что чтобы оплатить попкорн и колу в кинотеатре надо работать больше 2х часов. Я перехотела попкорн, а вы?

В целом эту упражнение произвело на меня сильное впечатление. Одно дело знать, сколько я трачу в месяц на развлечения и вредную еду вне дома и совсем другое понимать, что ради этих сиюминутных развлечений мне надо было усиленно работать целыми днями.

5. Составление плана расходов.

Теперь, когда вы знаете, сколько денег тратите и на что, можно смело составить план. Он не должен быть “сложный”, это просто обозначение трат для вас.

Пример трат и плана расходов, на основе ЗП в 50 000 руб:

Не нужно сильно урезать расходы, так как удовольствия — это то, что будет нас поддерживать. Но все предыдущие действия и упражнения покажут вам, где откровенно много денег тратиться и чем можно пожертвовать. Если вы хотите составить бюджет и не знаете с чего начать, то следуйте «Подробному руководству по составлению семейного бюджета».

Как видно на примере, в среднем в месяц можно сэкономить какую то сумму N. Дальше я расскажу, что с ней делать.

6. Распределение денег на желания

И вот оно, самое важное и главное! Наконец желания стали еще ближе.

Берем как данность, что у нас будут 3 желания. Дальше опишу основные аспекты для распределения и сохранения денег:

- Есть несколько способов распределения денег между желаниями, но для простоты лучше всего делить N на 3 и распределять равномерно.

- Если для реализации желания требуется времени больше, чем 3 месяца деньги лучше отнести в банк. Так будет меньше шансов потратить их, а так же эти деньги сделают еще деньги и желание реализуется быстрее.

- Для банковских вкладов рекомендую пользоваться сайтом Банки.ру. У них можно ввести все необходимые данные для вклада, а они покажут лучшие варианты.

- Какой вклад выбрать? Тут есть несколько основных и очень важных пунктов:

- Банк должен входить хотя бы в ТОП 50 Финансового рейтинга (Народный рейтинг не смотрим)

- Депозит лучше выбирать с капитализацией (это когда проценты плюсуются к вкладу и на общую сумму потом тоже набегают проценты)

- У банка должен быть онлайн банкинг и удобное пополнение, иначе если сразу не положишь, потратишь. Все должно быть просто! Старайтесь автоматизировать все возможные процессы, так вы не только продолжите копить, но и сэкономите несколько недель в году.

- У вклада должно быть пополнение.

- Не пугайтесь, что сначала будет мало денег на желания! Поверьте, если следовать плану они исполняются раньше, чем были запланированы. Кажется, что на выполнение плана требуется много лет. Но на самом деле зарплаты повышаются, у нас есть новые доходы, подарки. И лучше иметь 2 тысячи из 20, чем 0. Мой рекорд уменьшения плана в 2 раза. Побьете? 🙂

- Рекомендую все оставшиеся деньги за месяц, а также все дополнительные доходы (подарки, заработки и находки) так же делить на 3 и раскладывать на желания!

- Если будете думать о том, что впереди вас ждут несколько лет накоплений, помните, что много лет не было вообще ничего! Как показывает практика уже в первый месяц начинаешь втягиваться, пересчитывать и деньги приходят практически ниоткуда! Это невозможно объяснить, но так происходит всегда!

- Как только одно желание выполняется сразу стартуйте другое. Для этого у вас есть список желаний.

- Таким образом все желания будут выполняться. Их можно переписывать, менять местами и вычеркивать в зависимости от приоритетов.

Пример плана желаний на основе ЗП в 50 000 руб:

Для примера я поставлю: телефон, ремонт и стабфонд.

Специально для вас я создала шаблон ЛФП и подробно описала, как им пользоваться.Обязательно скачайте Шаблон себе, в нем настроены все формулы для удобной работы.

Следуя этим простым пунктам шаг за шагом вы с легкостью выполните свои финансовые цели и точно будете знать сколько денег нужно для счастья!

А чтобы всегда чувствовать поддержку единомышленников подписывайтесь на мой Instagram или телеграм канал Делай и Мечтай. Там, кроме всего прочего, я рассказываю и показываю, как я достигаю целей с помощью Личного Финансового плана и бешеной мотивации. И вы вступайте в наш Клуб успеха и знайте, у вас все получится!

Удачи в исполнении желаний 🙂

doanddream.ru

Личный финансовый план, его назначение и реализация

Наличие достаточного количества денежных средств — это не только финансовая независимость, но и возможность успешной реализации своих намерений. Грамотное управление источниками дохода, укрепление безопасности данной сферы помогают обрести уверенность при распоряжении имеющимися ресурсами. Намеченные цели достигаются с наименьшими либо оптимальными затратами. Известно, что состоятельные люди применяют личный финансовый план (ЛФП) для стабильности и увеличения доходов. Даже просто составленный, он поможет жить без долгов, по средствам, улучшить свое благосостояние.

Как составить личный финансовый план и почему без него вы обречены на провал?

Разберемся подробно, для чего нужно управление личными финансами, что включает в себя данное понятие и как это осуществимо в реальности. Обычные люди, если и ведут учет по домашнему бюджету, не составляют четких распорядков. Хотя не исключено, что подобное намерение у них в той или иной форме все-таки имеется. Большинство богатых именно подчиняют денежную сферу планированию. Согласно опросу потребности обывателя (цели) соответствуют следующему перечню:

- много денег или увеличение их количества;

- жилье, улучшение условий;

- транспортное средство в собственности;

- меньше работать, по большей части управлять капиталом или жить на проценты от вклада;

- возможность путешествовать;

- расплатиться по долгам.

Если задать вопрос, как обычные люди собираются это реализовывать, они отвечают, что намерены больше зарабатывать. Но не могут сказать, что они для этого делают или каков будет прогресс по доходам. Для того, чтобы достичь вышеизложенных целей, необходимо освоить управление личными финансами, что включает:

- осознание, что такое финансовый план и для чего он требуется;

- алгоритм его составления;

- правильные формулировки целей;

- цели;

- методы повышения эффективности реализации намерений;

- способы исключения ошибок.

При учете всех аспектов можно будет успешно составить собственный план. Рассмотрим подробнее, для чего это нужно. Наличие подобного распорядка, изложенного в четких алгоритмах, можно сравнить с путеводителем или дорожной картой. Наличие личного финансового плана позволит правильно продвигаться к намеченным целям. А также избрать оптимальный путь с наименьшим числом препятствий, учетом всех возможных аспектов.

Составление плана обеспечит нужные знания для комфортного достижения этапов целей. Это займет не более 3 часов. Но намерения будут четко описаны, возникнет понятие о методах его реализации. Те, кто ведет денежные дела таким образом, достигают намеченного гораздо быстрее. Как составить личный финансовый план, рассмотрим далее.

6 этапов составления личного финансового плана

Учет расходов и доходов позволит составить четкое представление о движении денег. Человеку должно быть понятно, на что они тратятся, какие статьи бюджета семьи остаются стабильными, а какие постоянно изменяются. Управление личными финансами невозможно без подобной картины. Чтобы осуществлять процесс грамотно, нужно начать вести такую бухгалтерию. При этом будет получено первоначальное представление о состоянии дел, от которого можно оттолкнуться. Составление личного домашнего финансового плана проходит поэтапно. Разработав его, нужно согласовать детали, после чего откроется доступ к соглашениям, увеличивающим доход. Откладываемые ежемесячно суммы будут инвестироваться в них. Результат — автоматическое продвижение к финансовой цели. Для того, чтобы придать успешную динамику процессу, требуется периодическая корректировка. По ходу изменения благосостояния и обстоятельств составленные планы пересматриваются. Рассмотрим в подробностях нижеизложенные шаги и иные аспекты.

Этапы планирования

- Начинать следует с постановки целей, определиться с тем, чего требуется достичь. Данные намерения могут быть краткосрочные или рассчитанные на длительный период. А также различаться по степени важности. Но все они должны быть конкретизированы, сформулированы в денежном выражении. К примеру, если кто-то хочет приобрести квартиру или автомобиль, должен указать характеристики, марку, стоимость.

- Управление личными финансами требует указания срока достижения намеченного, а не только требуемой для этого суммы. То есть — отдельные намерения и мотивации измеряются во временных единицах, помимо денежного эквивалента. Период, требуемый для выполнения поставленных задач, должен быть уточнен относительно имеющихся возможностей. К примеру, семья хочет купить машину за 3 года, а обновить квартиру за 10 лет. Важно соответствие реальности, чтобы намерения не обрекались на провал.

- Следующий шаг в решении задачи, как составить личный финансовый план, заключается в описании фондов и источников средств. Это весьма важный этап, требующий большей части времени. Успех в достижении целей зависит от него на 90%. Необходимо рассчитать, какую сумму возможно откладывать каждый месяц. Определить размер активов (доходы), пассивов (расходы) бюджета. Именно их разница представляет количество денег, выделяемое для накопления.

- Управление личными финансами на 4 этапе предполагает создание дополнительного дохода. Прибыль можно получить, удачно вкладывая деньги.

- Расчет рисков может быть следующим шагом. Для длительного накопления не подходит метод сохранения денег в виде наличных средств. Опасность представляет их доступность для произвольного расходования, а также возможная инфляция. Поэтому финансы инвестируются в разнообразные активы, что позволит получать доход к капиталу. Вложения также связаны с рисками потери части средств, в связи с чем необходимо выбрать наиболее комфортный уровень данной опасности. Так доходность связана со скоростью роста капиталовложений, от которой (в свою очередь) зависит срок достижения цели. Но скоростной режим, как и при дорожном движении, отличается меньшей безопасностью.

- Последний этап — реализация и корректировка по ходу процесса. ЛФП, оформленный в виде таблицы, точно отражает будущее состояние финансов. Но если не предпринимать действий для экономии средств, а также не искать дополнительные источники, план не сможет изменить текущего благосостояния. Нужны проекты инвестиций, соответствующие страховки и другие инструменты реализации. Воплощение в жизнь требует использования способов увеличения капитала.

Финансовые задачи станут возможны к разрешению лишь при наличии плана и данных методов.

Формулируем финансовые цели

Неотъемлемой частью вопроса, как составить личный финансовый план, является определение целей, их уточнение по параметрам, а также в денежном эквиваленте. В противном случае бюджет семьи или отдельного человека будет организован беспорядочно, в виде хаоса. Бесцельность приводит к отсутствию результатов. Подобная организация силы воли нужна как в семейном бюджете, так и при создании личного капитала. Дальнейшие этапы не имеют смысла без конкретной формулировки: к чему следует стремиться.

Рассчитать стоимость поставленных целей

Одной из задач финансового плана является расчет сумм, необходимых для достижения целей. Чтобы определить, возможна ли реализация намеченного к сроку, следует рассмотреть денежный поток. Добавляем ставку доходности с соответствующим уровнем риска и вычисляем размер капитала через запланированное количество лет. Достаточность суммы и есть решение задачи. Но нехватка средств потребует ряда изменений, варианты которых надо заранее предусмотреть.

У семей обычно бывает несколько долгосрочных целей с различным приоритетом и стоимостью. Не всегда представляется реальным одновременно достичь их всех. Для этого предусмотрены различные сценарии. Личный или семейный финансовый план, пример которого — получение образования, может получить высший приоритет. Но выполнение данной задачи не позволить осуществить другие намерения. Родители не смогут уйти на заслуженный отдых раньше или невозможно будет улучшить жилищные условия. Тогда вторые по приоритету цели переносятся по сроку на более отдаленную дату. Так выбираем оптимальный вариант из ряда всевозможных сценариев.

Проанализировать текущую финансовую ситуацию

План мероприятий по финансовой грамотности включает анализ ситуации. Большие цели наполняются средствами инвестиций наподобие емкости. Величина потока определяется регулярными взносами в проект реализации, что связано со скоростью продвижения к намеченному. Его размер — основной параметр при долгосрочных финансовых планах, зависящий от личного бюджета.

Анализу подлежат также активы и пассивы. Учитываемые значения вносим в таблицу, причем данные могут записываться не с доскональной точностью. Главное — получить общее представление и определить пропорцию затрат. Получив сумму ежемесячного остатка, можно будет корректировать цели и сроки. Несоответствие этих последних параметров мотивирует на поиски дополнительных способов реализации.

Откорректировать цели

Анализ активов и пассивов, порождающих доходы и расходы, а также последующая их корректировка способны увеличить инвестиционный поток. Это может быть ликвидация затрат, в которых семья не нуждается. Соотношение улучшиться, что ускорит достижение целей. На этапе внесения поправок производится инвентаризация финансового состояния. Ситуация четко просматривается, как отправной пункт для дальнейшего продвижения. Корректировку долгосрочного плана рекомендуют проводить каждые 3 или 5 лет.

В частности, при недостаточности суммы, которую решено регулярно откладывать, необходимо найти способ увеличить доход. Либо сократить расходную статью. А также возможно выполнять одновременно оба действия.

Снижение затрат

Целевые вложения, откладываемые с регулярностью на достижение той или иной цели, могут быть получены в нужном объеме путем экономии. Снизить затраты помогает правильно организованный бюджет, пересмотр расходов, удаление тех, которые фактически не нужны. Но также типичной ошибкой является чрезмерно большая сумма, откладываемая ежемесячно. Не следует изнурять себя жесткой экономией, так как «спартанские» условия могут нанести вред. В результате цели и планы потеряют смысл. Поэтому необходим финансовый запас, позволяющий жить более свободно.

Увеличение дохода

Инвестировать в цель можно лишь разницу между доходами и расходами. Средства для регулярных вложений имеются у многих семей. Но они не делают этих взносов, так как не знакомы с инструментами. Планы инвестиций, включающие гарантии личного капитала, все-таки существуют и доступны. Необходимо освоить их и воспользоваться.

Составить план инвестиций

Для удачных денежных вложений существует ряд инструментов, доходность и риск которых находятся в прямой зависимости от длительности намеченных сроков. Пример: необходимо накопить сумму для отпуска, который ожидается через год. В нее входит стоимость путевки и дополнительные затраты. Обеспечивая безопасность и стабильность, пользуемся процентами по банковскому вкладу, где надежность составляет 100%. Для поездки в другое государство лучше открыть валютный счет. На цель будущего обучения детей более подходит покупка акций. Взвешивая имеющиеся инструменты для вложений, выбираем наиболее соответствующий обстоятельствам.

Сформировать резервный фонд

Не следует забывать о возможном обесценивании денег — инфляции. При долгосрочном финансовом планировании это особенно актуально. Против вмешательства подобных факторов помогут резервы, созданные специально для таких случаев. К примеру, к инфляции привязывают так называемые «сложные проценты». Известно: прибыль от инвестирования повышается в этот период. Но реальная цифра личного дохода требует вычесть из процента прибыли процент текущей инфляции. Существуют инвестиционные калькуляторы, которые вносят подобные коррективы в расчет.

Самодисциплина и четкое следование плану

Составление плана по финансам представляет собой лишь половину задачи. Основные трудности обычно следуют после этого, когда необходимо будет его придерживаться. Распорядок, составленный за 1 час требует месяцев или десятилетий его выполнения. Успех зависит от действий человека, его дисциплинированности. При чрезмерно большом сроке его следует разбить на этапы и достигать каждого. Другая рекомендация — при получении дохода немедленно откладывать намеченную сумму, чтобы предотвратить ее случайную растрату.

Полезные статьи

myself-development.ru

Финансовый план предприятия: образцы, примеры

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

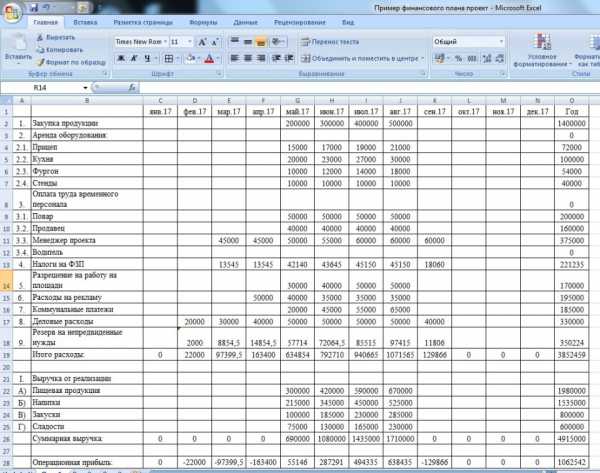

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

www.1cashflow.ru

Личный финансовый план — Инструкция по составлению!

- Инвестиции

- CointoniX Company

- РосФинанс

- Mizes

- Nakopi Club

- Dominant Finance

- Супер Копилка

- Wise Deposit

- Right Робот

- Платформа eToro

- Бинариум

- Amarkets

- Новичкам

- Инвестиции в сети FAQ

- С чего начать новичку

- Куда инвестировать

- Словарь Инвестора

- Калькулятор Инвестора

- Истории Успеха

- Полезные Программы

- Рефбек партнерам

- Страховка инвестиций

- Обмен валют онлайн

- Курс криптовалют онлайн

- Лучший инвестор месяца

- Обучение

- О блоге

- Об авторе

- Отзывы о блоге

- Важная информация

- Контакты

- Связь с автором

- Реклама

- Личный кабинет

- Главная

- Что такое Форекс (Валютный рынок)?

- V.I.P. доступ к закрытой информации от Blogvestor.Biz по заработку 360-818% годовых!

- Робо-Тесты

- Обмен валют онлайн

- Управление подписками

- Поиск

- Важная информация

- Кабинет инвестора

- Услуги Листинга

- Курс криптовалют на сегодня в режиме реального времени!

- Новичкам

- 1. Инвестиции в сети FAQ

- 2. С чего начать новичку

- 3. Куда инвестировать

- 4. Рейтинг памм-счетов

- 4. Словарь Инвестора

- 5. Калькулятор Инвестора

- 6. Истории Успеха

- 7. Полезные Программы

- 8. Рефбек партнерам

- 9. Страховка инвестиций

- Отзывы о блоге

- Обучение

- Реклама

- Об авторе

- Контакты

- Статьи сайта

blogvestor.biz

Личный финансовый план: как составить и реализовать все финансовые цели

Наш эксперт: Евгения Блискавка. Обладает 12-летним опытом работы на финансовом рынке. Руководитель проекта «Финансовое здоровье», эксперт по финансовой грамотности, сертифицированный независимый финансовый советник, мама, автор статей и книги «Дети и Деньги» по финансовому воспитанию детей. Задать свой вопрос эксперту и получить консультацию можно здесь.

Что такое личный финансовый план?

Это документ, написанный на листе бумаги или созданный на компьютере, в котором просчитаны способы достижения ваших финансовых целей. Его можно сравнить с навигатором: вы определяете пункт назначения, закладываете исходные данные — карты местности, информацию о пробках и т. д., он же составляет оптимальный маршрут и помогает вам добраться до нужного места в кратчайшие сроки. Да, в пути возможны остановки или изменения маршрута в силу различных причин, но навигатор учитывает эти изменения и вновь ведет вас нужным курсом. Да, можно было бы добраться до места, положившись на интуицию, подсказки прохожих, дорожные знаки, но так можно и заблудиться, и надолго отложить прибытие в пункт назначения.

Зачем нужен личный финансовый план?

Прежде всего, он избавляет от тревоги и страха перед завтрашним днем. Кроме того, составление личного финансового плана дисциплинирует: раз уж цели сформулированы, а план составлен, психологически проще его придерживаться.

Как составить личный финансовый план

1. Определите свои финансовые цели.

Неправильно: «хочу поменять машину на какую-нибудь получше».

Правильно: «хочу до конца следующего года купить машину марки Х стоимостью Y» (цели должны быть конкретные, измеримые, достижимые, ограниченные во времени).

Возможные ошибки: выбор не реальных, а мнимых или навязанных извне целей, а также нереалистичных по срокам или суммам.

Важно: Поймите, чего вы на самом деле хотите, учтите мнения близких людей, членов семьи, расставьте приоритеты. Задумайтесь о будущем, попытайтесь определить, как изменятся ваши жизненные ценности и финансовые цели с течением времени.

2. Выясните стоимость своих целей.

Неправильно: «обучение в престижном вузе для сына будет стоить где-то миллиона полтора-два».

Правильно: «обучение в вузе Х в период Y будет стоить 1 миллион 750 тысяч».

Возможные ошибки: использование в расчетах неверного показателя инфляции (к сожалению, от этого никто не застрахован, а точно предсказать, как изменятся цены в стране под влиянием множества экономических и политических факторов, могут только ясновидящие).

Важно: Учтите влияние инфляции — это неизбежное зло, побороть которое можно просто помня о нем. Будущую стоимость нынешней цели можно посчитать при помощи формулы:

Как правильно учитывать инфляцию? Цена в будущем = Цена сегодня *(ИПЦ / 100) Количество лет до цели, где ИПЦ — индекс потребительских цен, который регулярно публикуется Госкомстатом. Например, среднее значение индекса потребительских цен за 2012−2022 гг. согласно прогнозам, опубликованным на сайте Минэкономразвития России, составит 104,8.

Образец личного финансового плана

Вот простейший образец личного финансового плана, в котором учитываются доходы и расходы за месяц, а также разница между ними. Важно также завести отдельную табличку для накоплений, где прописывать план-факт.

Как реализовать личный финансовый план

Неправильно: «буду экономить и потихоньку откладывать».

Правильно: «пересмотрю расходы, постараюсь сократить их на 10−15%, и буду ежемесячно откладывать сумму Х, которую положу на депозит в банке под проценты в размере Y». Как сосчитать, какую сумму необходимо ежемесячно откладывать? Разделите стоимость своих целей с учетом инфляции на количество месяцев до дня Х, когда потребуется получить желаемое.

Возможные ошибки: неверная оценка доходов, их неумышленное завышение.

Важно:

- Не пугайтесь больших цифр при составлении финансового плана, они страшны только с близкого расстояния. Естественно, если до пенсии осталось 3 года, а вы решили откладывать на приятную «прибавку», которая бы обеспечила вам комфортную старость, то откладывать придется очень «некомфортные» суммы. Однако подойдя к решению задачи заранее, вы решите ее без дополнительной нагрузки на бюджет и собственную психику.

- Соблюдайте баланс между настоящим и будущим. Если перейдете на хлеб и воду ради хлеба с маслом на старости лет, то велик риск, что есть хлеб с маслом будет некому. Живите настоящим, просто помните о будущем. Эксперты утверждают, что человек способен сократить свои ежемесячные расходы на 30−40%, и эта нагрузка на бюджет будет разумной и психологически комфортной.

- Заставьте деньги работать! Если вы хотя бы положите их в банк под небольшие проценты или воспользуетесь финансовыми инструментами умеренного риска, то срок достижения цели приблизится, либо ежемесячную сумму сбережений можно будет уменьшить.

Личный финансовый план составлен, маршрут проложен. Теперь только от вашей дисциплинированности зависит, как скоро вы придете в пункт назначения. Счастливого пути и дороги без пробок!

Смотрите также:

6 трюков, которые помогут копить деньги

Простые способы экономить деньги

www.goodhouse.ru

Личный финансовый план: инструкция по составлению и примеры

Личный финансовый план – это проект по управлению денежными средствами и их источниками, предназначенный для достижения определенных целей финансового характера. Например, данными целями могут быть:

- освобождение от долгового бремени;

- накопление определенных сбережений;

- совершение инвестиций;

- и тому подобное.

Достижение этих целей обеспечивается финансами, выделяемыми из личных средств. Поэтому личный финансовый план по большему счету является программой действий, направленных на изыскание необходимых денежных ресурсов. Практически всегда он предполагает ту или иную структуризацию расходов, которая позволит выделить необходимые средства.

План характеризуется следующими особенностями:

- установленными целями;

- сроками осуществления;

- действиями, направленными на достижение целей.

Начнем краткое описание личного финансового плана с разбора первой особенности. Цели, которые вызвали потребность в личном финансовом плане, могут быть самыми различными. В последнее время наибольшей популярностью пользуются следующие:

- инвестиционный. Обычно предполагает постоянное выделение средств, направляемых на инвестирование, конечной целью является получение нового источника дохода с капитала;

- кризисный. Эта разновидность личного финансового плана становится актуальной при резком уменьшении доходов или же увеличении расходов. Например, вследствие заболевания доходы сократились, а расходы выросли. В данном случае личный финансовый план должен помочь оптимизировать расходы и найти новые источники дохода;

- долговой. Этот личный финансовый план предполагает ряд действий, направленных на как можно скорейшую выплату долгов. Обычно проблемы возникают с платежами по кредитам;

- накопительный. Задачей этой программы является банальное накопление денежных средств, необходимых для какой-либо цели. Осуществляется программа посредством оптимизации расходов.

В зависимости от сроков осуществления планов они делятся на краткосрочные, среднесрочные и долгосрочные. По необходимым действиям планы делятся на чисто финансовые и смешанные. Так, при первой категории от исполнителя не понадобится каких-либо дополнительных действий, вся задача сводится к перераспределению доходов, например, от нецелесообразного потребления к вложениям в ценные бумаги. Во втором случае может понадобиться совершить некоторые действия, например, найти вторую работу или освоить какое-либо умение.

Как составить личный финансовый план

В последнее время составление личных финансовых планов стало очень модным. На эту тему вышло множество книг, продажная цена которых способна отпугнуть большинство покупателей. В Интернете также появилось множество сайтов, посвященных этой теме. К сожалению, далеко не всегда и сайты, и книги дают верную информацию по этому вопросу. Довольно часто под громкими названиями скрываются ничего не стоящие труды, в лучшем случае косвенно касающиеся заявленной темы.

Немало появилось и специальных агентств, специализирующихся на решении финансовых проблем своих клиентов. Естественно, они не намерены доплачивать за клиента из своего кармана, они всего лишь предоставляют консультации и разрабатывают заказчику личный финансовый план, при этом за немалые деньги.

Эта статья не имеет задачи раскрыть перед читателем все тайны составления плана, ее цель – сформировать общее представление о вопросе и таким образом уберечь от недобросовестных помощников. Для этого необходимо обучить читателя азам составления ЛФП.

Прежде всего, предстоит четко сформулировать цели, которых вы намерены достигнуть к определенному периоду. Целей может быть много, все они должны быть иметь свой срок реализации. Конечно, это не значит, что вы должны четко установить время и дату исполнения желаний, но вы должны примерно представлять, к какому периоду сможете справиться с требуемым объемом работы, знать, сколько на это потребуется времени, месяц, два, пара лет или десятилетие.

Цели у каждого человека будут свои, однако есть ряд проблем, при наличии которых будет сложно реализовать любые цели. Поэтому если вы имеете несчастье столкнуться с ними, то должны в первую очередь направлять свои усилия на преодоление этих проблем. К ним относится наличие долгов и отсутствие сбережений. Эти две проблемы, которые являются, по сути, двумя сторонами одной медали, способны похоронить в зародыше любые попытки реализовать ваши финансовые замыслы. Также важно своевременно озаботиться способами решения таких задач, как:

- Приобретение собственного жилья.

- Финансовое обеспечение важных событий в жизни (свадьбы, получения образования, обеспечение детей).

- Прочие финансовые обязанности, от которых нельзя уклониться.

К задачам, за которые можно браться, решив первоочередные, относятся следующие: создание крупных сбережений, инвестирование в ценные бумаги и другие способы преумножения сбережений, формирование капитала, позволяющий вам существовать за счет пассивного заработка, постепенный переход от занятости на работе к получению пассивного дохода.

При указании цели обязательно стоит упоминать о количественных параметрах, при которых она будет успешно достигнута. То есть недостаточно просто отметить, что через пару лет у вас должны быть существенные сбережения. Необходимо указать хотя бы примерную сумму этих сбережений, валюту, в которой они будут сделаны, и место их хранения. Неплохо было бы расписать, в каком режиме и за счет чего начнут накапливаться средства. При этом важно держать в уме уровень инфляции, который ожидается в течение периода до достижения цели. Вы должны оценивать ваши сбережения в их реальном выражении, то есть понимать, что доллар или рубль через пару лет будут иметь меньшую покупательную способность, чем сегодня.

Читайте также: Проверенные способы насобирать денег

Целесообразно с самого начала продумывать, за счет чего вы будете получать пассивный доход, ведь в конечном итоге большинство людей стремится именно к этому – финансовой независимости при большом количестве свободного времени. Пассивный доход позволит вам добиться такого положения.

После того как вы определитесь с вашими целями, вам стоит обратить внимание на текущее положение ваших финансов. Проанализируйте, какие активы и собственность у вас имеется, что приносит вам свободный доход, какова ваша месячная прибыль, и на что она тратится, какие средства вы можете занять и какие уже заняли, если таковые имеются.

Если вы только начали составлять свой личный план, едва ли вам удастся сходу расписать все свои доходы и расходы. Сперва стоит наладить учет личных финансов, то есть начать фиксировать свои расходы по областям их применения и по их размеру. Необходимо выяснить, на что уходят ваши деньги в течение месяца. То же самое необходимо сделать и в отношении доходов, учитывать необходимо не только постоянные заработки, но и любые случайные финансовые поступления. Лучше всего вносить эти записи в excel, эта программа позволяет наглядно сопоставлять данные и производить с ними множество различных расчетов.

Собрав сведения о своих доходах, расходах и активах стоит обдумать, каким образом они могут быть использованы для улучшения вашего финансового состояния и формирования источника пассивного дохода. Возможно, вы сможете сократить или полностью исключить расходы на вещи, не приносящие вам пользы, первой жертвой экономии должны стать не просто бесполезные, но и вредные потребности. Например, курение не приносит никакой пользы, а в долгосрочной перспективе становится источником крупных затрат на лечение, не говоря уже о том, что оно ухудшает качество жизни и сокращает ее продолжительность.

Отказавшись от курения и затрат на него, вы сможете, во-первых, сохранить средства, потраченные на сигареты, во-вторых, сохранить здоровье, что потребует от вас в будущем меньших расходов на его поддержание. Сэкономленные средства лучше всего направить на инвестирование, в результате которого вы сможете получать пассивный доход.

Необходимо рассмотреть возможности сокращения расходов и в менее очевидных сферах. Так, многие предпочитают питаться полуфабрикатами. Такое решение едва ли можно назвать разумным, частично обработанная пища выходит более дорогой по стоимости и обычно менее вкусной и здоровой, чем приготовленная собственными руками.

Поэтому начав покупать вместо пельменей и колбасы мясо, а вместо доширака – обычные макароны, вы сможете хорошо сэкономить на питании, и при этом не понизить его качество, а, напротив, повысить. Не забывайте о наличии множества дешевых альтернатив вредной пище, которую многие потребляют в фаст-фудах. Так, более полезные, чем жирная пища, овощи стоят в среднем намного меньше.

Таким образом, возможностей сократить бесполезные расходы имеется множество, просто необходимо задуматься о них и начать действовать.

Рекомендуемая литература

Таковы самые основы составления личного финансового плана, для того, чтобы более детально изучить эту тему, стоит читать специализированную, профессиональную литературу. Однако, как уже упоминалось, стоит осторожно подходить к выбору литературы, многие труды нельзя назвать достойными внимания, существуют и откровенно вредные произведения, которые вводят читателей в заблуждение и способны стать причиной финансовых потерь. Хорошие книги по теме имеются у таких авторов, как:

- Владимир Савенок;

- Роман Аргашоков;

- Евгений Самоедов.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Самое популярное:

finbazis.ru

Как составить личный финансовый план?

Личное финансовое планирование включает несколько этапов:

- Анализ текущей ситуации, составление личного финансового плана на базе первичной информации (то есть «как есть»).

- Составление личного финансового плана на базе уточнённых данных (то есть после оптимизации).

- Мониторинг выполнения личного финансового плана.

Для начала нужна следующая информация:

- Имеющиеся активы (имущество, накопления) и пассивы (собственные и заёмные средства) человека.

- Текущие доходы и расходы, а также предполагаемый темп их изменения в будущем.

- Финансовые цели, их предполагаемая стоимость и сроки реализации.

Результатом такого процесса, как личное финансовое планирование, является личный финансовый план. Надо сказать, что личное финансовое планирование — это процесс периодического анализа и пересчёта финансового плана, так как внешние и внутренние факторы периодически изменяются.

Ответственным за процесс могут являться разные люди — все зависит от того, сам ли человек занимается планированием или привлекает финансового консультанта.

Рассмотрим бизнес-процесс под названием «личное финансовое планирование» подробнее.

1. Анализ текущей ситуации.

Cоставление личного финансового плана на базе первичной информации. Данный этап представляет собой своеобразную форму диагностики текущего финансового состояния человека. В ходе него собирается информация о текущих доходах и расходах, темпах их изменения, о текущих активах и пассивах, а также финансовых целях. Потом по годам строится прогноз расходов, доходов, разницы между ними, а также изменения цен на финансовые цели и расходов на их достижение. Результатом этапа становится финансовый план на базе первичной информации — то есть сможет ли человек достичь желаемых финансовых целей в указанном объёме и в срок, если сохранит текущий стиль жизни, т.е. уровень доходов и расходов, продолжит придерживаться выбранной инвестиционной стратегии, будет платить по пассивам в том же режиме и так далее. Личный финансовый план на базе первичной информации может показать, что цели либо достижимы, либо наоборот (что, скорее всего, и произойдёт). Далее необходимо перейти к следующему этапу.

2. Составление личного финансового плана на базе уточнённых данных.

Вне зависимости от того, достижимы или нет финансовые цели, текущую финансовую ситуацию в большинстве случаев можно улучшить. Для этого необходимо последовательно проделать следующие операции:

- Проанализировать активы и пассивы человека, выявить пути повышения доходности активов и сокращения стоимости пассивов. После этого необходимо будет пересчитать личный финансовый план. Если данные операции финансовую ситуацию не исправили, и цели по-прежнему недостижимы, необходимо перейти к следующему действию.

- Выявить способы снижения расходов и повышения доходов, после этого снова пересчитать финансовый план. Например, применить кредитную или налоговую оптимизацию. Далее, если эти операции не принесли результата, необходимо перейти к следующему пункту.

- Проанализировать инвестиционный портфель и применить способы максимизации доходности при допустимом уровне риска. Далее следует снова пересчитать личный финансовый план.

- Если повышение доходности портфеля ничего не дало, и цели по-прежнему недостижимы, то необходимо проанализировать финансовые цели и внести в них изменения. Изменения могут касаться следующих моментов: финансовая цель может быть профинансирована не полностью из собственных средств, но и с помощью заёмных; цель может быть отодвинута на более поздний срок, сокращена в стоимости либо просто удалена. После этого вновь производится пересчёт финансового плана.

- Когда личный финансовый план после осуществления действий, указанных в пунктах 1- 4, показал достижимость финансовых целей, необходимо ввести страховую защиту и заново все пересчитать уже с учётом неё. Если после введения защиты цели вновь окажутся недостижимыми, необходимо будет повторить все действия пунктов 1-4 вновь, пока цели вновь не станут достижимыми.

3. Мониторинг выполнения личного финансового плана.

Когда финансовые цели в результате описанных выше действий стали достижимыми, это означает, что была подобрана оптимальная на текущий момент комбинация доходов, расходов, активов, пассивов, инвестиционных, кредитных, страховых и иных финансовых инструментов для достижения выбранных финансовых целей. Следует отметить, что данная комбинация верна только на момент расчёта и с учётом сделанных допущений о темпе роста доходов, расходов, доходности инвестиций и иных показателей. Следующим действием человека должен стать мониторинг выполнения сформированного плана. Для этого нужно периодически сопоставлять план с фактическими данными, например, фактическим ростом расходов, доходов и так далее, выявлять отклонения, анализировать их причины и вновь пересчитывать финансовый план, уже исходя из новых данных. Иными словами, необходимо будет снова вернуться к первому этапу — «Анализ текущей ситуации, составление личного финансового плана на базе первичной информации» — и повторить весь процесс заново. Возможно, ситуация поменялась — тогда необходимо будет вновь поменять финансовый план, чтобы цели снова стали достижимы, несмотря на изменившиеся внешние или внутренние условия. Итогом этого этапа станет пересчитанный финансовый план и конкретные корректировки, которые необходимо реализовать, чтобы снова сделать цели достижимыми.

Как видно, личное финансовое планирование — это цикличный процесс, который не заканчивается составлением какой-то последней и окончательной версии финансового плана, но предполагает периодический пересмотр и корректировку.

journal.open-broker.ru