советы экспертов / Новости города / Сайт Москвы

Москвичи часто спрашивают о том, как правильно спланировать свои расходы и не только научиться жить «от зарплаты до зарплаты», но и реализовать свои желания при ограниченных возможностях. Если вы столкнулись с такой ситуацией, то попробуйте начать вести финансовый план семьи и тщательнее подходить к планированию доходов и расходов.

Многие уверены, что финансовый план нужен для сокращения семейных трат. Но на самом деле он необходим для того, чтобы за те же деньги получить больше. Долгосрочное финансовое планирование не только позволяет делать реальные шаги навстречу своей мечте, но и быть готовым к непредвиденным обстоятельствам, способным повлиять на объем ваших доходов или расходов. Поэтому самая главная ошибка, которую многие допускают, пытаясь управлять своими финансами, это нежелание вести учет собственных доходов и расходов. Даже если вы не испытываете финансовых затруднений, планирование поможет понять и реализовать долгосрочные стратегические цели, а также просчитать возможности для увеличения доходов.

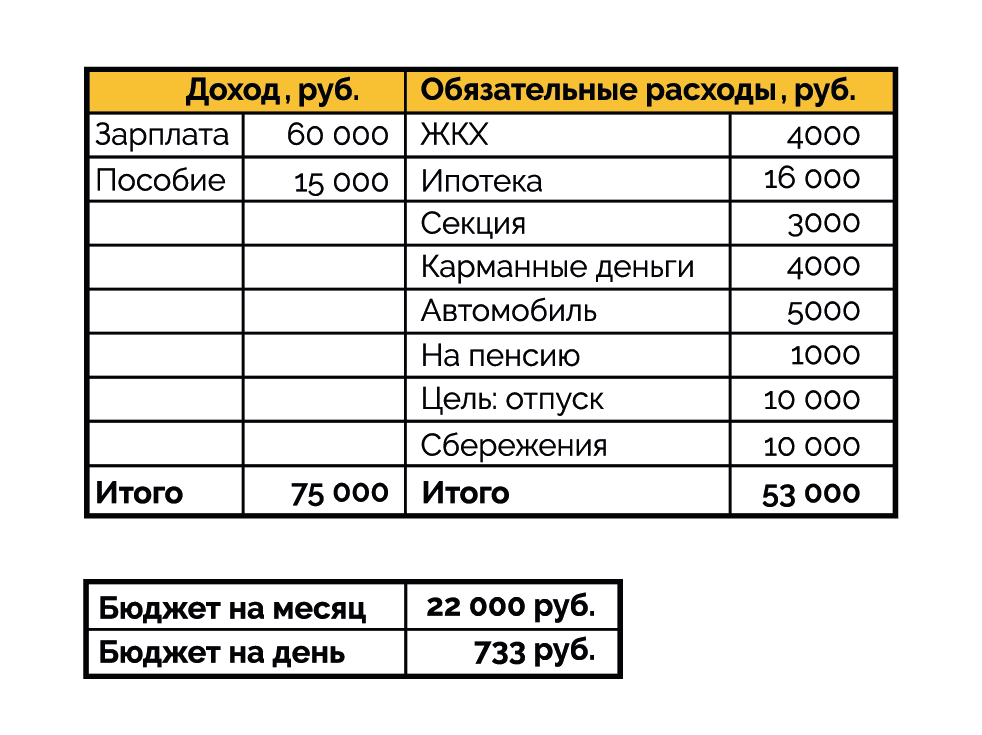

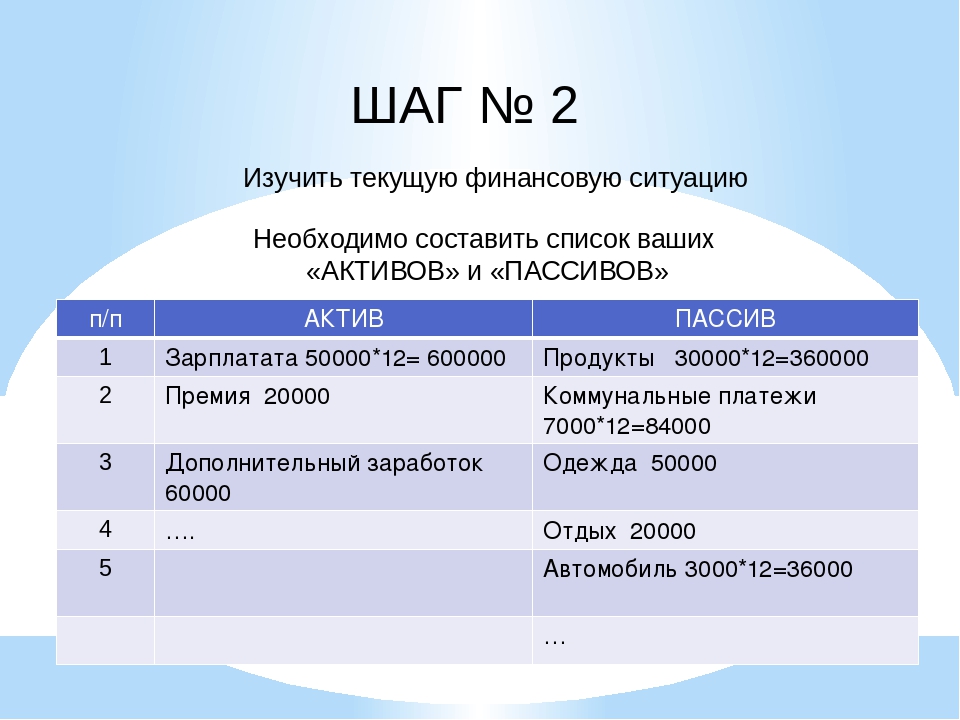

Итак, с чего начать? Во-первых, необходимо проанализировать свои доходы и расходы. При анализе доходов учитывайте не только заработную плату, но и другие источники постоянных или временных доходов: проценты по вкладам, доходы от собственности, акций, социальные пособия, налоговые вычеты и прочее. Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Анализ расходов является более трудоемкой и важной процедурой. При составлении плана расходов не забывайте об интересах всех членов семьи. Это поможет избежать конфликтов на финансовой почве. Планируя, не забудьте о необходимости выплачивать налоги и сборы, страховые взносы, возможно, платежи по дополнительному пенсионному обеспечению или обучению детей. При составлении финансового плана на длительный срок учитывайте предполагаемые показатели инфляции.

Также эксперты рекомендуют заранее закладывать в статью расходов средства на создание финансовой «подушки безопасности». Объем «резервного фонда» должен составлять от 3-х до 6-ти среднемесячных расходов семьи, тогда потеря работы или незапланированные траты менее болезненно отразятся на состоянии вашего семейного бюджета.

После того, как определена общая структура доходов и расходов, необходимо перейти к их сопоставлению и поиску возможностей для оптимизации семейного бюджета. Важно обратить внимание на неритмичность доходов и расходов во времени. Например, рост расходов может возникнуть в конце года, когда заканчивается налоговый период или в начале осени, когда вам понадобится подготовить детей к новому учебному году. Грамотно составленный финансовый план должен учитывать эти нюансы и помочь своевременно выполнить все обязательства.

Сопоставление доходов и расходов также поможет проанализировать семейные активы и пассивы. Активы — это то, что ведет к увеличению вашего дохода, пассивы – наоборот, увеличивают расходы. Некоторые вещи могут выступать как в качестве актива, так и пассива в зависимости от характера использования. Например, имеющаяся в собственности, но неиспользуемая семьей для проживания квартира может приносить доход в случае ее сдачи в аренду, а может и увеличивать ваши траты за счет ежемесячной оплаты жилищно-коммунальные услуг, если стоит пустой.

Наконец, самое главное: сформулируйте четко свои цели. Именно для их достижения мы и формируем финансовый план семьи. Планы можно строить как краткосрочные (на несколько месяцев), так и долгосрочные (вплоть до нескольких десятилетий). Соотнесение целей с финансовым планом поможет оценить их реалистичность и время, необходимое на их реализацию. Для каждой из целей проработайте механизмы реализации: они могут быть разными: накопления, кредиты, экономия на текущих расходах и прочее. Не забудьте учесть сумму, которую будете откладывать на сбережения.

Заявки по данной тематике поступают и на традиционный общегородской конкурс «Бюджет для граждан. Навыки управления личными финансами способствуют пониманию основ налогового, бюджетного, гражданского законодательства, помогают обеспечить собственную финансовую безопасность. Особенно актуальным это становится в эпоху цифровых технологий.» data-person-image=»/upload/newsfeed/newsfeed/ZyabbarovaEU(3)(1).jpg» data-person-name=»Елена Зяббарова» data-person-position=»Министр Правительства Москвы, руководитель Департамента финансов города Москвы»>

Заявки по данной тематике поступают и на традиционный общегородской конкурс «Бюджет для граждан. Навыки управления личными финансами способствуют пониманию основ налогового, бюджетного, гражданского законодательства, помогают обеспечить собственную финансовую безопасность. Особенно актуальным это становится в эпоху цифровых технологий.» data-person-image=»/upload/newsfeed/newsfeed/ZyabbarovaEU(3)(1).jpg» data-person-name=»Елена Зяббарова» data-person-position=»Министр Правительства Москвы, руководитель Департамента финансов города Москвы»>Напоследок наши эксперты приводят несколько советов о том, как оптимизировать ведение финансового плана:

1) Скрупулезное ведение доходов и расходов занятие довольно утомительное. Чтобы упростить эту процедуру воспользуйтесь специализированными приложениями для компьютеров или мобильных телефонов. В идеале лучше всего использовать две версии одной и той же программы – для компьютера и телефона, настроив функцию синхронизации данных. Мобильная версия позволяет легко и точно вести учет доходов и расходов по факту их совершения. Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

2) Тщательно планируйте покупки. Мы часто совершаем большое количество покупок спонтанно, поддаваясь мимолетным желаниям. Финансовый план поможет наглядно понять какие траты действительно необходимы и закрывают важные потребности, а от каких стоит отказаться.

3) Не забывайте про периодические расходы. Налоги, страховка, дни рождения друзей и близких, различные взносы – все это обязательно вносите в финансовый план, чтобы впоследствии избежать финансовых «сюрпризов».

4) Не стесняйтесь экономить на повседневных тратах. Сейчас множество магазинов практически постоянно устраивают различные акции и распродажи. Помните, что экономить не зазорно. Пользуйтесь различными приложениями-агрегаторами, которые информируют о скидках в ближайших магазинах.

5) Экономия, как правило, не знает пределов, но важно не «перегибать палку», отказывая себе во всем ради достижения глобальных целей. Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.

6) Не воспринимайте составленный план как догму. Обстоятельства могут внести свои коррективы в ваши финансы. Важно периодически возвращаться к плану, пересматривать структуру доходов и расходов. Главное – делать это вовремя.

Напомним, что если у вас есть вопросы по финансовой тематике, то направляйте их на электронную почту [email protected]. Ответы на самые популярные и актуальные будут регулярно публиковаться на портале Департамента финансов города Москвы, в газете «Вечерняя Москва» и социальных сетях.

*Информация, приведенная в настоящей статье, предоставлена исключительно в ознакомительных целях и не может быть использована в качестве какого-либо юридически связывающего обязательства или соглашения.

Как написать личный финансовый план / Хабр

Привет, Хабр! Представляю вам перевод двух материалов: Creating a PersonalFinancial Plan и How to Write a Personal Financial Plan.

Финансовый план это написанная на бумаге структурированная стратегия по достижению финансового здоровья и выполнению финансовых целей. Создание вашего личного финансового плана позволит не только контролировать финансовую ситуацию, но и улучшит качество жизни за счет снятия неопределенностей во всем что связано с денежными вопросами и будущими потребностями. Хотя вы можете нанять и профессионального финансового консультанта, самостоятельное составление это вполне посильная задача. Большинство экспертов по финансовому планированию советуют придерживаться следующих

Этап 1: Определить текущую финансовую ситуацию

1. Составьте список ваших активов и обязательств. Активы это то чем вы владеете и то что имеет ценность. Обязательства — оценка вашего долга.

- Активы могут включать в себя деньги и денежные эквиваленты (например депозиты в банке), недвижимость, автомобили, земельные участки, и инвестированные средства, включая акции, облигации и различные страховки.

- Обязательства могут включать текущие неоплаченные счета и такие задолженности как кредит на машину, квартиру, лечение, обучение и т.д.

2. Посчитайте ваше чистое благосостояние. Сложите стоимость всех активов, вычтете из них все обязательства. Ваше текущее чистое благосостояние или текущие чистые активы это и есть стартовая точка для вашего личного финансового плана (ЛФП).

- Положительные чистые активы означают что у вас больше активов чем обязательств, отрицательные означают противоположное.

3. Организуйте запись финансовых данных. Создайте систему учета для внесения туда налоговых вычетов, выписок с банковского счета, договоров страхования, квитанций, завещаний, счетов, решений инвестиционного планирования, решений о пенсионном плане, справок о зарплате, трудовых договоров, закладных и прочих документов, связанных с вашей финансовой жизнью.

4. Отслеживайте ваши доходы, расходы или денежные потоки. Это позволит более тщательно изучить куда вы тратите деньги — то есть привычки, которые привели вас с текущему чистому благосостоянию.

Этап 2. Создать финансовые цели

1. Установите кратко-, средне-, и долгосрочные цели. Персональное финансовое планирование вращается вокруг целей. Решите для себя, каким должен быть ваш стиль жизни в настоящий момент, в будущем и в отдаленном будущем. Затем создайте план целей, который был бы достаточно всеобъемлющим и охватывал все аспекты вашей жизни:

- Может оказаться, что ваши кратко-, средне-, и долгосрочные цели зависят друг от друга — например сбережение $100 из личных финансов может способствовать выполнению долгосрочной цели — покупке дома.

2. Используйте SMART-подход при формировании целей. Убедитесь что ваши финансовые цели: конкретные (Specific), измеримые (Measurable), достижимые (Attainable), значимые (Realistic/Relevant) и определены в времени (Time-based). Таким образом цели переходят из разряда “мечты” в плоскость фактической реализации.

Таким образом цели переходят из разряда “мечты” в плоскость фактической реализации.

3. Подумайте о ваших финансовых ценностях. Как вы относитесь к деньгам и почему? Чем деньги для вас так важны? Ответы на эти вопросы позволят точнее понять финансовые ценности. Например, может выясниться что деньги нужны т.к. нужно время и ресурсы для международных путешествий. Знание самого себя позволит лучше определить финансовые цели и их приоритет.

4. Побеседуйте с семьей. Если у вас есть партнер или другие члены семьи, сделайте из “вашего” финансового плана “семейный” план. Таким образом вы убедитесь что разделяете цели и ценности со всеми.

- Может выясниться, что приоритеты будут разными. Тогда тщательно все обсудите чтобы прийти к согласию и обоим чувствовать себя комфортно, относительно финансового будущего.

- Поймите что одни люди могут быть более целеустремленными в вопросах финансов, чем другие. Определите, кто будет отвечать за семейный бюджет или обеспечьте способы совместной деятельности, чтобы каждый мог получить необходимую степень контроля над ситуацией.

5. Рассмотрите все цели, даже те которые кажутся не совсем “финансовыми”. Например, путешествие налегке по Европе не кажется финансовой целью, однако ресурсы на такую поездку все таки нужны.

- Цели развития могут включать дополнительное обучение, развитие лидерских качеств, отправку ваших детей на различное обучение.

- Тщательно продумайте то как вы планируете получать доходы. Потребуется ли углубление, изменение, расширение какого то функционала.

- Цели связанные со стилем жизни охватывают все что связано с весельем и развлечением, а также то что обеспечит качество жизни к которому вы стремитесь.

- Цели связанные с жильем включают аренду, покупку или переезд.

- Представьте себе стиль жизни после выхода на пенсию и составьте такой набор персональных финансовых целей, которые обеспечат этот уровень жизни.

Этап 3: Определить альтернативные варианты действий

1. Изучите варианты действий которые доступны вам в процессе достижения финансовых целей. В целом эти варианты будут объединяться в две группы — использовать существующие ресурсы новыми способами или генерировать новые источники дохода. Для каждой цели определите следует ли вам:

В целом эти варианты будут объединяться в две группы — использовать существующие ресурсы новыми способами или генерировать новые источники дохода. Для каждой цели определите следует ли вам:

- Продолжать двигаться в заданном направлении

- Развить текущую ситуацию

- Изменить текущую ситуацию

- Избрать кардинально новый курс.

2. Помните что одн и та же цель имеет множество путей достижения. К примеру, для поездки по Европе нужно заменить походы в кофейню на домашний кофе. Это сэкономит около $20 в неделю. В качестве альтернативы можете посидеть с ребенком соседей один раз в неделю.

3. Определите как цели влияют друг на друга. Помимо определения альтернативных курсов действий в рамках ваших финансовых целей, нужно понять как эти цели взаимодействуют. Например вы определили путешествия как цель “стиля жизни”. Однако, после анализа становится ясно, что обучение иностранным языкам позволит путешествовать дешевле, или даже стать переводчиком, или открыть бизнес в другой стране.

Этап 4: Оценить альтернативы

1. Выберите конкретные стратегии для завершения финансового плана. Примите во внимание жизненную ситуацию, личные ценности и текущую экономическую ситуацию.

- Подумайте насколько вы сейчас близки к обозначенным целям и насколько эти цели продвинут вас в каждой из выбранных категорий. Видите ли какие то недостатки в отдельных областях? Может стоит присмотреться.

- Будьте практичны. Пошаговый план будет продвигать вас к обозначенной цели, не делая вас разочарованным или сломленным во время реализации.

2. Помните, что любой выбор содержит альтернативные издержки. Альтернативные издержки это то чем вы жертвуете делая выбор. Экономия на чашках кофе ради поездки может отнять у вас возможность приятно провести время, пообщаться с бариста или правильно спланировать день.

3. Исследуйте принятые решения как ученый. Соберите столько исследований, сколько сможете и тщательно проверьте данные. Если вы рассматриваете какую то инвестицию, нужно уделить особое внимание соотношению доходности и риска — насколько рискованной является инвестиция и на какое вознаграждение можно рассчитывать в случае успеха. Стоят ли прибыли этих рисков?

Если вы рассматриваете какую то инвестицию, нужно уделить особое внимание соотношению доходности и риска — насколько рискованной является инвестиция и на какое вознаграждение можно рассчитывать в случае успеха. Стоят ли прибыли этих рисков?

4. Осознайте что неопределенность это всегда часть процесса. Даже если вы тщательно провели исследование, обстоятельства могут измениться. Экономика может упасть, сокращая инвестиционные возможности. Работа к которой вы стремитесь может сделать вас неудовлетворенным профессионально или лично. Делайте так как считаете правильным и помните что нужно оставить возможность изменить все в будущем.

Этап 5: Создание и воплощение в жизнь Плана финансовых действий

1. Посмотрите на ситуацию под широким углом. Теперь, когда вы определили цели, альтернативные пути и оценили эти альтернативы, составьте список стратегий. Оценив текущую ситуацию начинайте думать, какие цели являются наиболее реалистичными.

- Учитывайте ваше текущее чистое благосостояние. Если обязательства близки или превышают текущие чистые активы, вы захотите предпринять меры для изменения этого соотношения.

- Хотя вы можете сосредоточиться на взращивании чистых активов, не забывайте, что выплата долгов также является отличной альтернативой. Процентные платежи могут привести к тому, что даже незначительные долги могут со временем стать существенными. Перенос части ресурсов на сокращение долгов может предотвратить серьезные проблемы в будущем.

Если обязательства близки или превышают текущие чистые активы, вы захотите предпринять меры для изменения этого соотношения.

Если обязательства близки или превышают текущие чистые активы, вы захотите предпринять меры для изменения этого соотношения.2. Решите, какие цели достигать уже сейчас. Стремитесь к балансу между кратко-, средне- и долгосрочными целями, чтобы с легкостью планировать и на несколько месяцев и на несколько лет.

- Сосредоточьтесь на постепенном росте. Таким образом вы создадите дорожную карту, которая будет вести вас к планируемым целям.

- Будьте реалистом. Применить сразу все стратегии разом не получится. Однако выбор сбалансированного ряда целей может их выполнить, а также дорасти до такой точки, где вы сможете взять на себя дополнительные проекты.

3. Разработайте бюджет, включающий цели Финансового плана. Из анализа текущего благосостояния вы уже знаете свои чистые активы и обязательства. Включите все это в общий план с принятыми решениями. Возьмите ответственность за эти решения. Если обязались тратить на кофе на $80 в месяц меньше, а вырученные деньги класть на сберегательный счет, включите этот пункт в свой бюджет.

- Такие цели как нахождение новой работы можно не вписывать в бюджет, однако их следует упомянуть где то в доступном для сравнения месте, как часть вашего рабочего финансового плана.

4. Подумайте о найме профессионального финансового консультанта. Может вы и способны принимать финансовые решения самостоятельно, однако у профессионального советника есть преимущество эмоциональной отстраненности.

Этап 6: Просмотрите и скорректируйте ваш Финансовый план

1. Отнеситесь к Финансовому плану как к работающему документу. Планирование личных финансов это процесс. Жизнь постоянно меняется и вам необходимо будет постоянно обновлять план, как только меняются обстоятельства или цели.

Жизнь постоянно меняется и вам необходимо будет постоянно обновлять план, как только меняются обстоятельства или цели.

2. Планируйте пересматривать финансовые цели на регулярной основе. Если жизнь меняется очень стремительно (например вы студент), цели можно пересматривать каждые 6 месяцев. Если ваша жизнь более менее стабильна (например взрослый холостяк), план можно пересматривать раз в год.

3. Обсудите финансовый план со своим партнером. Если вы находитесь в зрелых отношениях, надеемся вы прошли путь планирования как пара. Когда отношения становятся зрелыми, дискуссия о финансах должна быть частью вашего обсуждения ценностей, целей и планов по достижению этих целей.

Три способа составить финансовый план на 2021 год

2020 год оказался особенно хаотичным, но давайте признаем: даже в спокойные периоды большая часть процессов планирования коммерческой деятельности и бюджета – источник разочарования. Сначала задумываются невероятные реформы, затем начинается рутина, бесконечные уточнения, препирательства из-за целей и борьба за ресурсы.

В этом году у компаний из-за пандемии есть возможность навсегда вырваться из этой рутины. По нашим наблюдениям, в текущей ситуации работают три следующих приема.

1. Измените цель составления бюджета и планирования. Большинство систем составления бюджета и планирования разработаны, чтобы помогать топ-менеджерам предсказывать (что должна делать компания для получения прибыли), распоряжаться (подразделениями и ресурсами для выполнения планов) и контролировать (результаты деятельности сотрудников).

Однако модель «предсказывать, распоряжаться, контролировать» неэффективна в периоды затяжных кризисов и когда над миром парит черный лебедь – пандемия, социальные волнения, высокотехнологический сбой, военный конфликт, террористический акт, экологическая катастрофа. История показывает, что двум третям успешных компаний пришлось отбросить изначальные стратегические планы, чтобы выстоять в непредвиденной рыночной ситуации.

С точки зрения эффективного планирования успех – это улучшение результатов коммерческой деятельности в интересах потребителей, сотрудников, инвесторов, местных сообществ, а не выполнение бюджета. Важно учиться, адаптироваться и расти, а не стараться предсказать непредсказуемое.

Важно учиться, адаптироваться и расти, а не стараться предсказать непредсказуемое.

2. Сосредоточьтесь не на финансовой точности, а на стратегическом успехе. Когда наконец подаются все бюджетные заявки, нередко оказывается, что их сумма на 20% превышает запланированный бюджет. В этот момент финдиректор прибегает к финансовому анализу, чтобы расставить инвестиции по степени важности и осуществить болезненные сокращения бюджета. На бумаге все это приводит к впечатляющей прибыли. В реальности результат, как правило, иной.

Более надежный подход – превратить целевые показатели, рассчитанные на первом этапе, в стратегический портфель инструкций по составлению бюджета. Вот некоторые вопросы, которые должны быть заданы в стратегическом портфеле:

Какие результаты будут важнее всего для успеха стратегии?

Какая часть наших ресурсов должна пойти на операционную деятельность, а какая – на инновации?

Сколько должно приходиться на постепенные, а сколько – на прорывные инновации?

Сколько ресурсов должно пойти на разные категории клиентов?

Сколько ресурсов должно пойти на разные каналы продаж и распространения, регионы, хозяйственные подразделения, бренды или товарные линейки?

Какую часть наших ресурсов, выделенных на технологические задачи, надлежит расходовать на поддержание работоспособности существующих систем, а какую – на разработку нового функционала и улучшение технологической архитектуры?

Какие гипотезы должны оправдаться, чтобы эти стратегии распределения ресурсов сработали, и что мы можем сделать, чтобы быстрее и эффективнее их проверить?

Когда руководители компаний распределяют отдельные инвестиции по этим стратегическим группам и затем складывают их вместе, они часто обнаруживают неожиданные закономерности. Может оказаться, что 90% технологического бюджета идет просто на то, чтобы ремонтировать устаревающие системы. Вложения в онлайновый канал продаж, предпочитаемый покупателями, могут оказаться плачевно маленькими.

Может оказаться, что 90% технологического бюджета идет просто на то, чтобы ремонтировать устаревающие системы. Вложения в онлайновый канал продаж, предпочитаемый покупателями, могут оказаться плачевно маленькими.

В гибких организациях, таких как NatWest Group (ранее Royal Bank of Scotland), производственные единицы не только сдают свои рекомендации относительно планового распределения ресурсов, но и сообщают, каких результатов они могут добиться, если получат на 20% больше или на 20% меньше. Они прогнозируют, от чего можно отказаться, не жертвуя стратегическими целями.

3. Планируйте быстрее и чаще. Установить смелые, трудные долгосрочные цели и затем адаптировать планы к реальности, учитывая усвоенные ценные уроки, – лучший способ для точного планирования.

Вот как Национальная администрация по океану и атмосфере (NOAA) прогнозирует и отслеживает серьезные штормы, чтобы спасать жизни. Каждый год примерно в середине мая NOAA выпускает прогноз на грядущий сезон ураганов – с 1 июня по 30 ноября. Его цель – помочь городам, компаниям и службам реагирования в чрезвычайных ситуациях предсказать вероятные сценарии, приготовить планы действий в случае шторма. В этом году NOAA спрогнозировала 13–19 именных штормов, 6–10 ураганов, 3–6 крупных ураганов.

Его цель – помочь городам, компаниям и службам реагирования в чрезвычайных ситуациях предсказать вероятные сценарии, приготовить планы действий в случае шторма. В этом году NOAA спрогнозировала 13–19 именных штормов, 6–10 ураганов, 3–6 крупных ураганов.

Это большой разброс, но он позволяет подготовиться. Когда ураган формируется, NOAA составляет прогнозы интенсивности шторма и направления его движения на ближайшие пять дней. У этого прогноза большая погрешность, плюс-минус 200 миль, но он помогает людям отрепетировать сценарии поведения в условиях шторма и подготовить планы действия в нештатной ситуации. У прогноза на ближайшие сутки погрешность на 75% меньше – плюс-минус 50 миль.-

Планирование коммерческой деятельности может соответствовать похожим принципам.

Об авторах: Даррелл Ригби, Джуст Спитс и Стив Берез – партнеры в бостонском офисе Bain & Company

Статья впервые опубликована в «Harvard Business Review Россия». Оригинал статьи здесь

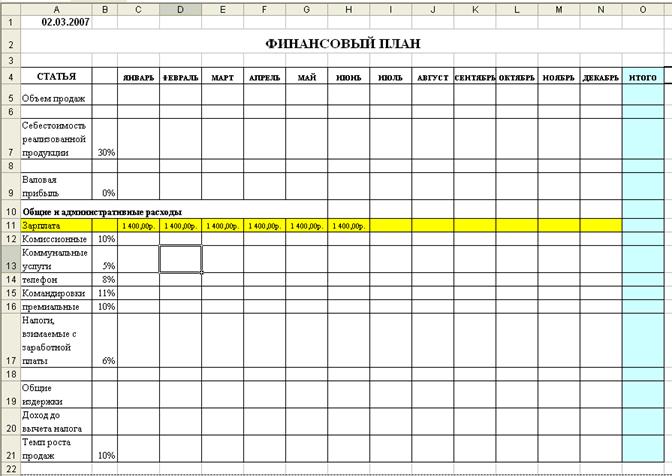

7 золотых правил планирования: как составить финансовый план организации на 2017 год

Конец года – время ожиданий, подведения итогов и планирования следующего года. Это касается не только постановки личных целей и задач, но и составления финансового плана организации на год.

Это касается не только постановки личных целей и задач, но и составления финансового плана организации на год.

Расскажем о золотых правилах, которые помогут вам качественно спланировать финансовую деятельность организации на следующий год.

Конец года – время ожиданий, подведения итогов и планирования следующего года. Это касается не только постановки личных целей и задач, но и составления финансового плана организации на год.

Расскажем о золотых правилах, которые помогут вам качественно спланировать финансовую деятельность организации на следующий год.

Правило 1:3

Золотое правило планирования гласит:

Планирование одного отчетного периода строится на анализе трёх предшествующих периодов.

То есть, если вы хотите составить финансовый план на год, вам необходимо иметь перед глазами данные по трём годам, предшествующим планируемому.

Сопоставимость форм в финансовых планах

Чтобы делать правильные выводы, вы должны работать в «одной системе координат».

Формы отчётности, правила признания доходов и расходов за прошлые периоды и планы на будущий период, должны совпадать. Если вы хотите использовать с Нового Года новые формы финансовой отчетности, то данные за три прошедших периода необходимо переложить в новые формы.

Использовать кассовый метод или по начислению?

Вечный вопрос всех предпринимателей: как планировать расходы – по начислению или фактической оплате?

По начислению

Если у вашей организации есть дебиторская и кредиторская задолженность, то план Доходов и Расходов надо составлять по начислению, иначе можете получить наверное неверное представление о финансовом результате периода и о состоянии ваших Активов и Пассивов.

По оплате

Кассовым методом можно учитывать те расходы, величина которых несущественна, и по которым не возникает длительных задолженностей.

Например, канцтовары. Вы их сегодня оплатили, завтра вам их доставили. Или услуги сотовой связи – у вас по ним не возникнет большая кредиторская задолженность, так как оператор вам заблокирует телефон.

Правило которым можно руководствоваться

По оплате (кассовым методом) учитывать расходы:

- величина которых постоянна, то есть не зависит от показателей деятельности организации

- несущественна (например, менее 5% всех расходов)

- у которых совпадают день оплаты и день получения услуги (расхода)

Что за зверь «Прочие расходы»

Чтобы расходами управлять, они должны быть классифицированы и отнесены к конкретной статье.

Перечень статей

- не должен быть большим

- должен быть понятным и управляемым

- должен быть закрытым и изменяться не чаще 1 раза в год (в идеале).

Правильный учет прочих расходов

В статью прочие расходы можно включать расходы, которые не подходят под другие статьи.

Но у статьи «прочие расходы» должно быть жесткое ограничение – не более какого-то установленного лимита от выручки или от общей величины расходов.

Например, не более 3% от выручки. Если статья «прочие» будет “вылезать» из установленных вами ограничений, значит необходимо расширять перечень статей.

Расходы – «пессимистичный сценарий»

Расходы следует планировать по пессимистичному сценарию.

Если вы не уверены случится этот расход или нет, то лучше запланируйте его и прикиньте хватит ли вам финансов.

Если расхода не произойдет, то по результатам года у вас будет дополнительная прибыль, что будет являться положительным отклонением.

А вот столкновение с неожиданными расходами может иметь серьезные последствия.

Три формы отчётности

Так же как ежемесячный финансовый отчёт должен состоять из трех форм отчётности:

- Отчёт о Доходах и Расходах;

- Отчёт о движении Денежных Средств;

- Баланс

Так и планирование финансов тоже должно содержать эти же три формы:

- План Доходов и Расходов – покажет сколько прибыли вы заработаете в следующем году;

- План Движения Денежных Средств — покажет хватит ли вам денег на все выплаты;

- Прогнозный Баланс — покажет, какое состояние Активов и Пассивов у вас будет на конец планируемого периода, если вы заработаете столько Прибыли и получите такие Денежные Средства.

Меньше деталей

Уделите внимание формам финансовой отчетности и планирования.

Формы отчетности должны быть понятны и читаемы. Не загромождайте отчётность слишком большим количеством цифр, не пытайтесь детализировать.

Выносите в финансовую отчетность только ту информацию которая важна для анализа, для управления затратами и финансовым результатом.

Например, не надо раскрывать статью «канцтовары» на составляющие бумага, ручки, карандаши и так далее, если для вашей организации это несущественные затраты.

Загроможденность форм цифрами приводит к растерянности, размыванию внимания. Обязательно упустите что-то важное.

Все важные показатели, статьи должны быть выделены шрифтом, цветом, или каким то другим способом.

Формы финансовых планов – это основа для ежемесячного контроля вашей деятельности. Анализируя сложившиеся отклонения, вы можете своевременно провести необходимые изменения, и достигнуть желаемых результатов.

Остались вопросы? Обращайтесь в наш центр, мы рады помочь.

Как составить линый финансовый план- Личный капитал

Как составить личный финансовый план

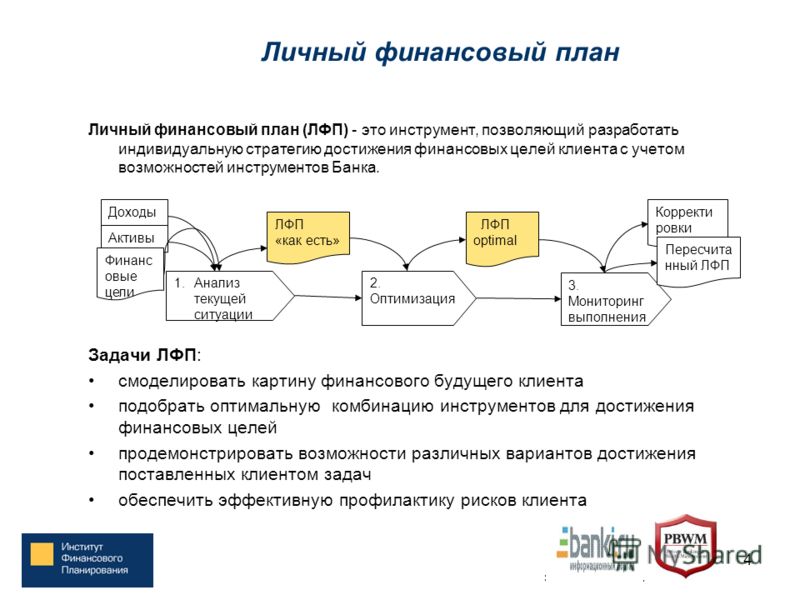

Личный финансовый план (ЛФП) — это пошаговая инструкция по достижению ваших финансовых целей. Ее можно рассматривать как дорожную карту, которая показывает, как сберегать, тратить и инвестировать.

Личный финансовый план необходим каждому человеку, независимо от уровня его дохода.

Цель составления личного финансового плана:

• формирование капитала для получения пассивного дохода,

• накопление на обучение детей;

• покупка недвижимости, автомобиля;

• открытие собственного бизнеса;

• переезд в другую страну;

• забота о близких и др.

Создав ЛФП, вы сможете понять, что нужно сделать, чтобы, к примеру, через 15 лет получать пассивный доход от капитала в размере 1 000 долларов (или 50 000 долларов) в месяц, и как накопить 300 000 долларов на обучение ребенка в Англии, и т.д.

Что показывает личный финансовый план?

Личный финансовый план дает вам цельную финансовую картину будущего и показывает: как распределить денежные потоки, куда разместить средства в период накопления, чтобы необходимая сумма была получена к нужному сроку.

В частности, план дает понимание того:

- как будет расти капитал при инвестировании определенной вами суммы и выбранной стратегии инвестирования;

- хватит ли средств на финансирование всех целей;

- какие суммы необходимо инвестировать, чтобы достичь всех ваших целей;

- из каких активов будут изыматься средства на финансирование целей;

- какую сумму вы накопите к окончанию плана;

- какой пассивный доход с капитала вы сможете получать.

Составной частью ЛФП является план финансовой защиты, задача которого обеспечить стабильное финансовое положение вам и вашим близким в настоящем, а также дать уверенность в вашем будущем.

План может меняться с течением времени

Личный финансовый план — это не единожды составленный отчет с цифрами, инвестициями и диверсифицированным распределением активов.

Финансовое планирование — это всесторонний непрекращающийся процесс, который начинается с помощи в определении ваших финансовых целей, разработки плана их достижения и продолжается отслеживанием его на всем пути реализации и внесением, в случае необходимости, корректировок и рекомендаций. Личный финансовый план требует редактирования в зависимости от изменения уровня жизни, корректировки финансовых целей и изменения ситуации на финансовых рынках.

Личный финансовый план требует редактирования в зависимости от изменения уровня жизни, корректировки финансовых целей и изменения ситуации на финансовых рынках.

Невозможно создать универсальный финансовый план, но основные принципы планирования всегда одни и те же:Навести порядок в своих финансах ⇒ взять их под контроль ⇒ защитить себя и близких ⇒ начать инвестировать часть своего дохода

Наш подход к разработке личного финансового плана

Мы используем индивидуальный подход, который позволяет разработать личный финансовый план именно для вас.

Важным моментом в реализации составленного финансового плана является соответствие ваших финансовых возможностей и желаний.

Что мы предлагаем?

Вариант личного финансового плана подбирается в зависимости от ваших целей, сроков инвестирования и финансовых возможностей.

Сроки создания зависят от того, какой из трех вариантов плана вы выберете:

- комплексный личный финансовый план

- инвестиционный финансовый план

- экспресс-план

⇒ Комплексный личный финансовый план

Комплексный финансовый план включает в себя тщательный анализ вашей текущей финансовой ситуации. Ваш консультант задаст ряд персональных вопросов о возрасте и семейном положении, структуре доходов и расходов, долгах, кредитах и имеющихся сбережениях. Он поможет четко сформулировать ваши финансовые цели и расставить приоритеты между сбережением и потреблением.

Ваш консультант задаст ряд персональных вопросов о возрасте и семейном положении, структуре доходов и расходов, долгах, кредитах и имеющихся сбережениях. Он поможет четко сформулировать ваши финансовые цели и расставить приоритеты между сбережением и потреблением.

В результате вы получаете документ с конкретными предложениями по улучшению текущей ситуации, стратегией и тактикой достижения поставленных целей, планом инвестирования и пошаговыми действиями по реализации плана.

⇒ Инвестиционный личный финансовый план

Инвестиционный план может быть разработан на основании поставленных финансовых целей и определенной вами суммы для инвестирования. При этом не требуется анализ текущей финансовой ситуации в плане доходов и расходов, но по вашему желанию в него может быть включен анализ ваших активов — сбережений и инвестиций.В результате вы получаете документ с описанием стратегии и тактики достижения поставленных целей, пошаговые действия по реализации плана и ответы на следующие вопросы:

– достижимы ли ваши цели при заданной инвестиционной сумме;

– что нужно сделать (какие суммы нужно инвестировать), чтобы достичь ваших целей;

– анализ инвестиционных инструментов под задачу клиента;

– какую сумму вы накопите к определенному сроку.

Решение о том, какой план необходим в конкретной ситуации, вы сможете принять с вашим финансовым консультантом.

Составить Личный финансовый план

________

В работе с клиентами мы используем собственное запатентованное программное обеспечение LK-FINANCE — первую в России программу для финансовых консультантов, созданную для автоматизации процесса разработки консалтинговых услуг, — что существенно повышает качество сервиса, разработки и отчетности по услугам компании.

Составляем личный финансовый план на 2020 год

Перед праздниками калининградцы стараются завершить неоконченные проекты и дела и откладывают планирование на будущий год в “долгий ящик”. Однако аналитики советуют заранее составить личный финансовый план, чтобы иметь чёткие цели и пошагово определить алгоритм их достижения.

Стратегия может стать первым шагом к грамотному управлению своими средствами и их преумножению. Даже самые простые планы помогают грамотно распределить финансы, сократить долги и выплатить кредиты, а в перспективе — улучшить материальное положение.

Даже самые простые планы помогают грамотно распределить финансы, сократить долги и выплатить кредиты, а в перспективе — улучшить материальное положение.

Сформулировать желания

Первый шаг к составлению плана — перевести абстрактные мечты в конкретные финансовые цели. Например, вы желаете приобрести своё жилье. Следует определиться с районом, типом (новостройки, вторичные квартиры или же собственный дом) и посмотреть предложения рынка, определив примерную стоимость желаемых квадратных метров. Таким образом можно подойти и к планированию отпуска или обновлению бытовой техники.

Выявить приоритеты

Определив цели следует расставить приоритеты и просчитать наиболее выгодные варианты. Например, купить более дешёвые билеты на отдых осенью или зимой. Или отказаться от приобретения ненужной техники, а сэкономленные средства отложить на покупку жилья: если планируется купить недвижимость в ближайшее время.

Сделать расчёты

Далее необходимо посчитать все источники своих доходов: зарплату, возможные премии, разовые подработки. Затем идёт анализ необходимых расходов. Сопоставив эти цифры можно отнять лишние расходы. “В этот момент важно выделять необязательные, но в общей сумме обременительные для бюджета траты. Например, кофе навынос (практичнее и экологичнее брать напиток с собой в термокружке, отмечают специалисты)”, — говорит экономист, автор книги “Ваши финансы” Татьяна Симонович. По завершении подсчётов необходимо определить, какую сумму получится откладывать ежемесячно и не нарушать эту цель.

Затем идёт анализ необходимых расходов. Сопоставив эти цифры можно отнять лишние расходы. “В этот момент важно выделять необязательные, но в общей сумме обременительные для бюджета траты. Например, кофе навынос (практичнее и экологичнее брать напиток с собой в термокружке, отмечают специалисты)”, — говорит экономист, автор книги “Ваши финансы” Татьяна Симонович. По завершении подсчётов необходимо определить, какую сумму получится откладывать ежемесячно и не нарушать эту цель.

Преумножить накопления

При финансовом планировании у каждой цели есть определённая дата. Например, получение ипотеки через год. Чтобы быстрее накопить нужную сумму или увеличить первый взнос, стоит рассмотреть инструменты увеличения средств. Их следует выбирать, исходя из сроков и доходности. Это могут быть как банковские вклады, так и другие инструменты инвестирования. В их числе облигации федерального займа или паевые инвестфонды и не забываем об индивидуальных инвестиционных счетах, которые помогут еще больше приумножить капитал.

Сравнить варианты

Крупные покупки возможно потребуют привлечения заемных средства. Перед получением кредита необходимо детально изучить все условия: процент по, стоимость обслуживания, необходимость оформления дополнительной страховки и так далее. С учётом получившихся цифр надо будет скорректировать личный финансовый план. Экономисты советуют не брать займ, на выплату которого будет уходить более 30% доходов семьи.

Следовать стратегии

Важным шагом будет не только составление плана, но и чёткое следование ему. Соблюдение личной финансовой стратегии в несколько раз тяжелее: необходимо будет соблюдать все пункты расходов и придерживаться установленных лимитов трат, избегая соблазнов. Держать руку на финансовом пульсе своей семьи стоит постоянно. Для этого стоит ввести в привычку фиксировать все расходы и доходы. Для удобства можно воспользоваться сервисами финансового планирования, например мобильным приложением или табличкой Excel.

Материал подготовлен в рамках программы Министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

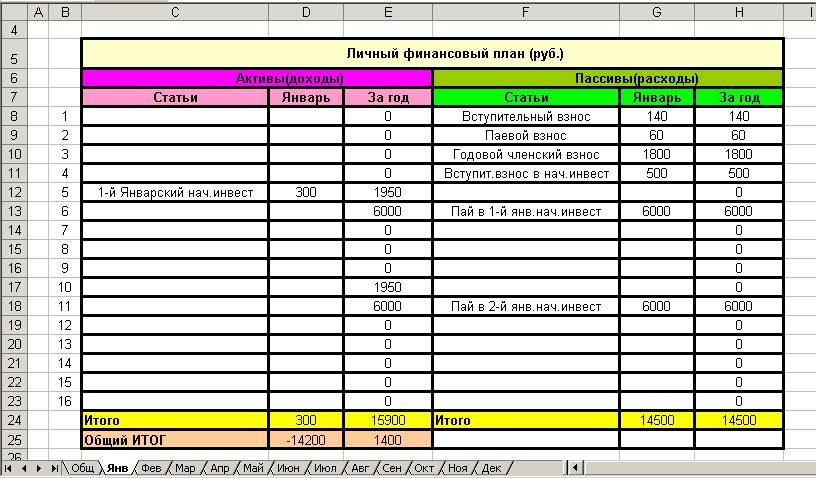

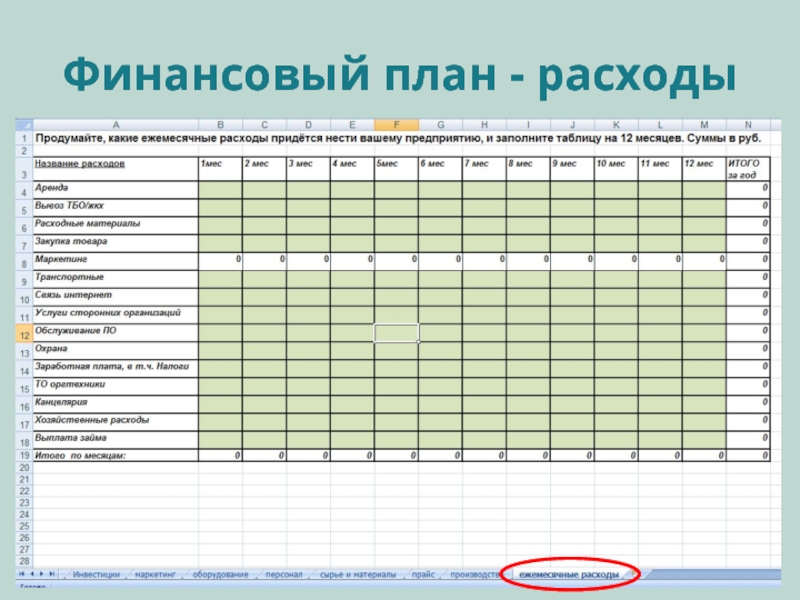

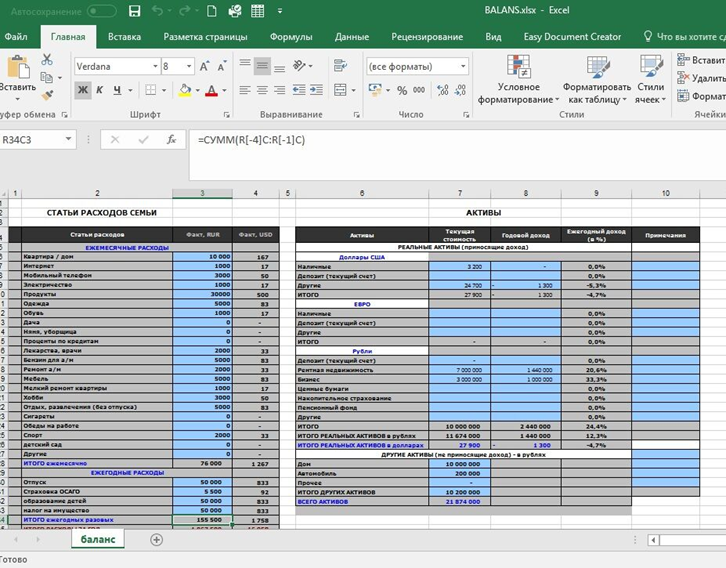

бесплатная таблица для ведения бюджета

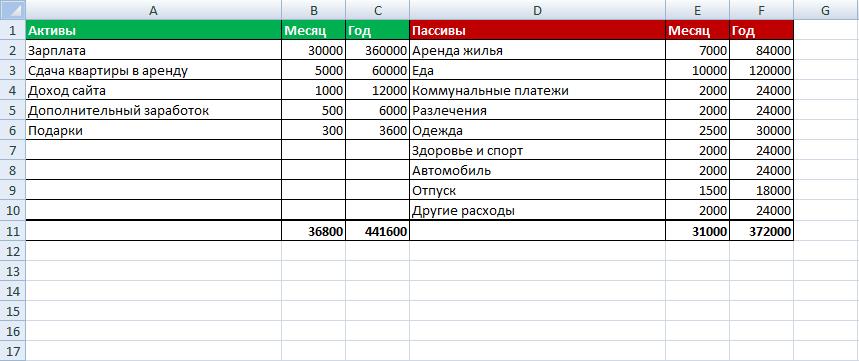

В предыдущей статье Бесплатная таблица для ведения бюджета я дала инструмент ведения бюджета, которым пользуюсь я. Вы можете воспользоваться им, а можете любым другим, главное, чтобы вы наконец начали его вести и не забрасывали — отслеживание Доходов и Расходов — основа всей финансовой рациональности.

Личный/семейный бюджет — это инструмент для прогнозирования. В любой организации есть бухгалтерия, чем семья — не организация?) Ей ведь тоже нужен порядок в финансах, у нее тоже есть будущие запланированные траты.

Большинство живет по принципу «Вот будет зарплата, с нее и заплачу или возьму кредит» — относится ко всему: налоги, ОСАГО, ремонт, мебель и другие крупные траты, о которых семья ЗАРАНЕЕ знает, но почему-то игнорирует возможность хотя бы частичного накопления.

Также, как и текущий, добавляя лишь будущие планируемые траты.

Сейчас июль 2019 года, значит, планировать траты стоит до июля 2020 года. Какие траты могут быть у вас в этот период?

реакция на расходы будет примерно такая))Как откладывать?

Есть 2 варианта развития событий:

- Планомерно, ежемесячно откладывать мелкие суммы на все будущие расходы;

- Откладывать по приоритетности;

Считаем по примеру выше:

Налоги, ноябрь, 5 500. До 1 ноября чуть меньше 4-х месяцев, значит уже сейчас нужно ежемесячно выделить по 1 375 руб, соответственно, к 1 декабря будет полная необходимая сумма, выделять из ноябрьской зарплаты полную сумму не придется.

Как откладывать по приоритетности?

Чем ближе дата, тем больше нужно отложить — закон. В теории, конечно, все понятно, а вот на практике планировать расходы сложно, особенно, если вы этого никогда не делали.

В теории, конечно, все понятно, а вот на практике планировать расходы сложно, особенно, если вы этого никогда не делали.

Приоритетные платежи — это те, до которых осталось менее 3-х месяцев, на них откладываем в первую очередь.

Как только накопили, оплата совершена, сразу же начинаем откладывать на нее же, на год вперед: с суммой налогов 5 500 руб, ежемесячная сумма сбережений будет 5 500/12= 458,33 руб/мес.

Как отложить- Накопительные счета в своем онлайн-банке: создаете копилку и ежемесячно откладываете, даже процент небольшой будет;

- Старые-добрые конверты: снимаете наличку и откладываете в тумбочку. Плюс такого метода — в случае чего придется возвращаться домой за деньгами, а это лениво 😉

Как только начнете откладывать на год вперед, кредиты и кредитки на крупные покупки вам больше не понадобятся, по крайней мере, не в полном объеме.

Сложно сделать только первый шаг, потерпеть месяц/другой, дальше будет легче

Скачать таблицу можно в статье Бесплатная таблица для ведения бюджета

Elena Kazakevich

Здравствуйте, я Елена — автор этого блога и в целом проекта «про-бабло. рф». Я бывший сотрудник банка, кто как не я, знает все тонкости банковской сферы?

Финансовая грамотность — неотъемлемая часть обеспеченной жизни. Кредиты, ипотека, инвестиции, личные финансы… Я помогу с этим разобраться. Подпишись на блог, чтобы не пропускать важную информацию!

рф». Я бывший сотрудник банка, кто как не я, знает все тонкости банковской сферы?

Финансовая грамотность — неотъемлемая часть обеспеченной жизни. Кредиты, ипотека, инвестиции, личные финансы… Я помогу с этим разобраться. Подпишись на блог, чтобы не пропускать важную информацию!

Создайте свой собственный финансовый план: пошаговое руководство

Эта серия статей с практическими рекомендациями упрощает создание личного финансового плана и упорядочение ваших денег. За девять шагов у вас будет хорошая структура, на которой можно строить всю оставшуюся жизнь.

Может быть, вы выполнили несколько шагов или еще не приступили к составлению финансового плана. Не волнуйся. Мы собрали все это для вас в одном месте. Просто начните с одной задачи и продолжайте. (Или просто займитесь всем этим в долгие дождливые выходные с большим кофейником и собакой у ваших ног.)

Приступим.

Всегда хорошо иметь четкое представление о том, почему вы экономите свои кровно заработанные деньги. Подумайте об этом, используя нашу таблицу финансовых целей (PDF).

Подумайте об этом, используя нашу таблицу финансовых целей (PDF).

Считайте это своим ежемесячным денежным потоком и планом сбережений / инвестирования. Разрешите себе решать, куда и как отправлять деньги с помощью нашей таблицы бюджета (PDF).

Это может иметь большое значение для того, чтобы помочь вам сохранить больше ваших денег в следующем году. Наша таблица налогового планирования (PDF) поможет вам продумать возможные налоговые льготы и удержания по подоходному налогу.

Любое планирование в мире не поможет, если жизнь подбрасывает вас, а вы не готовы финансово. Вот здесь и пригодится чрезвычайный фонд. Наш калькулятор поможет вам определиться, сколько вам нужно.

Понимание и управление долгом — ключевая часть создания финансового плана. Используйте нашу таблицу управления долгом (PDF), чтобы записать свои цифры и найти правильный баланс.

Жизнь может измениться в одно мгновение. Люди с хорошим финансовым планом надеются на лучшее, но планируют неожиданное. Страхование помогает в этом. Воспользуйтесь нашей таблицей страхования жизни и инвалидности (PDF), чтобы зарегистрировать свое страховое покрытие и выявить любые пробелы.

Страхование помогает в этом. Воспользуйтесь нашей таблицей страхования жизни и инвалидности (PDF), чтобы зарегистрировать свое страховое покрытие и выявить любые пробелы.

Даже если до этого еще далеко, подумайте, что вы хотите, чтобы ваши деньги сделали для вас после выхода на пенсию, и составьте план, как это сделать. Наш контрольный список пенсионных сбережений (PDF) поможет.

Чтобы достичь своих среднесрочных и долгосрочных целей, возьмите свою сберегательную стратегию и поставьте двигатель за нее. Вот на что способно инвестирование.

Вам не обязательно быть богатым, старым, женатым или иметь родителей, чтобы получить план имущественного права, в котором также указывается, кто принимает за вас финансовые и медицинские решения, если вы не можете их принимать самостоятельно.

Закончено? Вот когда вам следует пересмотреть свой финансовый план.

Взгляните по-новому хотя бы раз в год или после больших перемен в жизни:

Совет : В возрасте около 50 лет вы можете включить страховку на случай длительного ухода и расширить свой план, чтобы увеличить доход при выходе на пенсию.

Что такое финансовый план и как его составить?

Финансовый план — это исчерпывающая картина ваших текущих финансов, ваших финансовых целей и любых стратегий, которые вы установили для достижения этих целей.Хорошее финансовое планирование должно включать подробную информацию о ваших денежных потоках, сбережениях, долге, инвестициях, страховании и любых других элементах вашей финансовой жизни.

Что такое финансовое планирование?

Финансовое планирование — это непрерывный процесс, который снизит ваш стресс, связанный с деньгами, поддержит ваши текущие потребности и поможет вам создать кладезь для ваших долгосрочных целей, таких как выход на пенсию. Финансовое планирование важно, потому что оно позволяет максимально использовать свои активы и помогает обеспечить достижение ваших будущих целей.

Финансовое планирование не только для богатых: создание дорожной карты для вашего финансового будущего предназначено для всех. Вы можете составить финансовый план самостоятельно или получить помощь специалиста по финансовому планированию. Благодаря онлайн-сервисам, таким как робо-консультанты, помощь в финансовом планировании стала более доступной и доступной, чем когда-либо.

Благодаря онлайн-сервисам, таким как робо-консультанты, помощь в финансовом планировании стала более доступной и доступной, чем когда-либо.

Финансовое планирование в 7 шагов

1. Начните с постановки финансовых целей

Хороший финансовый план определяется вашими финансовыми целями.Если вы подойдете к своему финансовому планированию с точки зрения того, что ваши деньги могут сделать для вас — будь то покупка дома или помощь в досрочном выходе на пенсию, — вы сделаете сбережения более преднамеренными.

Сделайте ваши финансовые цели вдохновляющими — какой вы хотите, чтобы ваша жизнь выглядела через пять лет? А через 10 и 20 лет? Вы хотите иметь машину или дом? Дети на картинке? Как вы представляете себе жизнь на пенсии?

Вы начинаете с целей, потому что они вдохновят вас на выполнение следующих шагов и станут путеводной звездой в вашей работе, чтобы претворить эти цели в жизнь.

Реклама

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

Сборы100 долларов США и выше в месяц (бесплатная первичная консультация) | ||

2.

Отслеживайте свои деньги и перенаправляйте их на свои цели

Отслеживайте свои деньги и перенаправляйте их на свои целиПолучите представление о своем ежемесячном денежном потоке — что приходит, а что выходит. Точная картина является ключом к созданию финансового плана и может показать способы направить больше на сбережения или выплату долга. Видя, куда уходят ваши деньги, вы можете разработать краткосрочные, среднесрочные и долгосрочные планы.

Составление бюджета — это типичный план на ближайшее время. NerdWallet рекомендует бюджетные принципы 50/30/20: 50% получаемой вами зарплаты направляется на нужды (жилье, коммунальные услуги, транспорт и другие регулярные платежи), 30% на нужды (обеды вне дома, одежда, развлечения) и 20% на нужды. сбережения и погашение долгов.Сокращение суммы долга по кредитной карте или другой высокой процентной ставки является обычным среднесрочным планом, а планирование выхода на пенсию — типичным долгосрочным планом.

3. Найдите соответствие вашего работодателя

Если вы посетите финансового консультанта, он или она обязательно спросит: есть ли у вас пенсионный план, спонсируемый работодателем, например 401 (k), и соответствует ли ваш работодатель какой-либо часть вашего вклада?

Верно, взнос 401 (k) снижает вашу получаемую зарплату сейчас, но стоит вложить достаточно, чтобы получить полную соответствующую сумму, потому что это совпадение — бесплатные деньги. Вот сколько вы должны внести в 401 (k).

Вот сколько вы должны внести в 401 (k).

4. Убедитесь, что чрезвычайные ситуации не перерастут в катастрофу.

В основе любого финансового плана лежит откладывание наличных на покрытие чрезвычайных расходов. Вы можете начать с малого — 500 долларов достаточно для покрытия небольших чрезвычайных ситуаций и ремонта, чтобы непредвиденный счет не увеличил задолженность по кредитной карте. Вашей следующей целью может быть 1000 долларов, затем базовые месячные расходы на жизнь и так далее.

Кредит на строительство — еще один способ защитить ваш бюджет от потрясений.Хороший кредит дает вам варианты, когда они вам нужны, например, возможность получить приличную ставку по автокредиту. Это также может увеличить ваш бюджет, позволив вам снизить тарифы на страхование и позволить вам пропустить депозиты за коммунальные услуги.

5. Решение проблемы долга с высокой процентной ставкой

Важнейший шаг в любом финансовом плане: погашение «токсичной» задолженности с высокой процентной ставкой, такой как остаток по кредитным картам, ссуды до зарплаты, ссуды на право собственности и выплаты арендной платы из собственных средств. Процентные ставки по некоторым из них могут быть настолько высокими, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Процентные ставки по некоторым из них могут быть настолько высокими, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Если вы боретесь с возобновляемым долгом, ссуда на консолидацию долга или план управления долгом могут помочь вам объединить несколько расходов в один ежемесячный счет по более низкой процентной ставке.

6. Инвестируйте, чтобы увеличить свои сбережения

Инвестирование звучит как что-то для богатых людей или для тех случаев, когда вы занимаетесь карьерой и семейной жизнью. Это не.

Инвестирование может быть таким же простым, как вкладывание денег в 401 (k), и таким же простым, как открытие брокерского счета (у многих нет минимума, чтобы начать работу).

В финансовых планах используются различные инструменты для инвестирования при выходе на пенсию, дома или в колледже:

Пенсионные планы, спонсируемые работодателем. Если у вас есть план 401 (k), 403 (b) или аналогичный, постепенно увеличивайте свои взносы до лимита IRS в размере 19 500 долларов в год.

Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.Традиционный или Roth IRA. Эти инвестиционные счета с льготным налогообложением могут дополнительно накапливать пенсионные накопления до 6000 долларов в год (или 7000 долларов, если вам больше 50).Это руководство NerdWallet IRA поможет вам выбрать правильный тип IRA и покажет, как открыть счет.

529 сберегательных планов колледжа. Эти спонсируемые государством планы обеспечивают безналоговый рост инвестиций и снятие средств на квалифицированное образование.

Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.

Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.7. Постройте ров, чтобы защитить и приумножить свое финансовое благополучие

С каждым из этих шагов вы строите ров, чтобы защитить себя и свою семью от финансовых неудач. По мере продвижения своей карьеры продолжайте улучшать свой финансовый ров:

Увеличивая взносы на свои пенсионные счета.

Пополнение вашего фонда на случай чрезвычайной ситуации до тех пор, пока у вас не будет от трех до шести месяцев основных жизненных расходов.

Использование страховки для защиты финансовой стабильности, чтобы автомобильная авария или болезнь не расстроили вас. Страхование жизни защищает близких, которые зависят от вашего дохода. Срочное страхование жизни, охватывающее периоды от 10 до 30 лет, подходит большинству людей.

Вам нужна помощь в финансовом планировании?

Финансовый план — это не статичный документ — это инструмент для отслеживания вашего прогресса, который вы должны корректировать по мере развития вашей жизни.Полезно пересмотреть свой финансовый план после важных жизненных событий, таких как женитьба, начало новой работы, рождение ребенка или потеря любимого человека.

Если вы не любитель «сделай сам» — или если вам нужна профессиональная помощь в решении одних задач, а не других — вам не нужно делать это в одиночку. Подумайте, какая помощь вам нужна:

Только управление портфелем: Робо-консультанты предлагают упрощенное и недорогое онлайн-управление инвестициями. Компьютерные алгоритмы создают инвестиционный портфель на основе поставленных вами целей и ваших ответов на вопросы о вашей терпимости к риску.После этого служба отслеживает и регулярно корректирует структуру ваших инвестиций, чтобы вы не сбились с пути. Поскольку все это цифровое, это обходится гораздо дешевле, чем наем менеджера портфолио.

Компьютерные алгоритмы создают инвестиционный портфель на основе поставленных вами целей и ваших ответов на вопросы о вашей терпимости к риску.После этого служба отслеживает и регулярно корректирует структуру ваших инвестиций, чтобы вы не сбились с пути. Поскольку все это цифровое, это обходится гораздо дешевле, чем наем менеджера портфолио.

Полный финансовый план и советы по инвестициям: онлайн-сервисы финансового планирования предлагают виртуальный доступ к консультантам. Базовая услуга будет включать автоматическое управление инвестициями (как у роботов-консультантов), а также возможность проконсультироваться с группой финансовых консультантов, если у вас возникнут другие финансовые вопросы.Более комплексные поставщики в основном отражают уровень услуг, предлагаемых традиционными специалистами по финансовому планированию: вам подбирается специальный финансовый консультант, который будет управлять вашими инвестициями, составит для вас всеобъемлющий финансовый план и будет регулярно проверять, насколько вы вы на правильном пути или вам необходимо скорректировать свой финансовый план.

Специализированное руководство и / или вы хотите встретиться с консультантом лицом к лицу: если у вас сложная финансовая ситуация или вам нужен специалист по имущественному планированию, налоговому планированию или страхованию, традиционный финансовый консультант в вашем регионе может соответствовать всем требованиям .Чтобы избежать конфликта интересов, мы рекомендуем платных финансовых консультантов, которые являются доверенными лицами (то есть они подписали клятву действовать в интересах клиента). Обратите внимание, что некоторые традиционные финансовые консультанты отказывают клиентам, у которых недостаточно средств для инвестирования; определение «достаточно» варьируется, но многим консультантам требуется 250 000 долларов или больше. Если вы хотите узнать больше о том, сколько будет стоить посещение консультанта, прочитайте наше руководство по гонорарам финансового консультанта.

Как составить финансовый план без оплаты консультанта

Нанять специалиста по финансовому планированию — все равно что работать с диетологом или личным тренером. Они могут служить гидом и наставником — и указывать вам правильное направление, и побуждать вас туда добраться. Для некоторых такая инструкция бесценна.

Они могут служить гидом и наставником — и указывать вам правильное направление, и побуждать вас туда добраться. Для некоторых такая инструкция бесценна.

Но не у всех, у кого есть шесть упаковок, есть диетолог, и не у всех с неповоротливыми мышцами есть личный тренер. Работа с гуру может быть полезной, но вы можете добиться этого самостоятельно.

Когда дело доходит до управления своими финансами, деньги, которые вы тратите на финансового консультанта, можно было бы лучше потратить на ваши инвестиции — если вы знаете, как правильно инвестировать.Создание надежного финансового плана без посторонней помощи зависит от того, сможете ли вы принимать мудрые и ответственные решения самостоятельно.

Если вы хотите летать в одиночку, вот краткое изложение того, что вам нужно знать.

Определите свои цели

Первое, о чем спросит любой специалист по планированию, — это ваши цели: что вы хотите делать со своими деньгами сейчас и в будущем? Вы хотите начать свой бизнес, рано выйти на пенсию или взять отпуск на год в поездку?

Определение ваших целей в первую очередь имеет решающее значение, потому что это определит ваши следующие шаги. Если ваша цель — досрочно выйти на пенсию, ваши действия будут отличаться от тех, чья цель — как можно скорее создать семью. Если вы никогда об этом не думали, сейчас самое время. Принуждение себя к разработке целей поможет вам лучше понять, чего вы хотите от жизни, и как ваши финансы могут помочь вам в этом.

Если ваша цель — досрочно выйти на пенсию, ваши действия будут отличаться от тех, чья цель — как можно скорее создать семью. Если вы никогда об этом не думали, сейчас самое время. Принуждение себя к разработке целей поможет вам лучше понять, чего вы хотите от жизни, и как ваши финансы могут помочь вам в этом.

У вас, вероятно, будут как краткосрочные, так и долгосрочные цели. Краткосрочная цель может заключаться в том, чтобы переехать в более красивую квартиру, а долгосрочная цель — купить кондоминиум.Составьте список целей обоих типов и ранжируйте их соответственно.

Посмотрите на свои активы, обязательства и денежный поток

Чтобы получить целостное представление о своих финансах, вам необходимо составить список своих активов и пассивов.

Активы

Ваши активы — это то, чем вы владеете, включая физические предметы, такие как ваш дом, автомобиль и любые предметы коллекционирования. Активы также включают наличные деньги на ваших текущих, сберегательных и пенсионных счетах.

Обязательства

Ваши обязательства включают ваши долги, включая ипотеку, студенческие ссуды, автокредиты и непогашенный остаток по кредитной карте.Когда у вас есть список активов и пассивов, вычтите обязательства из активов, чтобы получить чистую стоимость.

Нет ничего необычного в том, что миллениалы и молодые люди имеют отрицательный собственный капитал, особенно если они имеют дело с дорогостоящими студенческими ссудами.

Денежный поток

Когда у вас есть собственный капитал, самое время посмотреть на ваш денежный поток, который показывает, сколько вы тратите по сравнению с тем, сколько вы зарабатываете. Просмотрите выписки со своего банковского счета и кредитной карты с помощью электронной таблицы или приложения, такого как Mint, и сравните свои ежемесячные расходы с чистым доходом.

Если вы тратите меньше, чем зарабатываете — отлично. Вы на пути к экономии денег и составлению стабильного финансового плана. Большинство людей обнаруживают, что тратят больше, чем думали, и им нужно будет внести некоторые изменения.

Внимательно посмотрите на эти расходы и проанализируйте каждую из них. Вам действительно нужна подписка на Hulu, Netflix и HBO Now? Ваш ежемесячный педикюр необходим, или вы можете сократить его до одного раза в квартал? Урезание бюджета — это болезненный и трудный процесс, такой как диета или переход на новый режим физических упражнений.

Пришло время вспомнить о своих долгосрочных целях и о том, почему вы вообще идете на эти жертвы. Легко отказаться от тако по вторникам с друзьями, если вы собираетесь сэкономить на поездке в Японию или на свой первый дом.

Создание инвестиционного плана

Потребители часто нанимают специалистов по финансовому планированию, чтобы помочь создать инвестиционную стратегию для выхода на пенсию, но с появлением робо-консультантов любой может начать инвестировать самостоятельно.

Робо-советники

Робо-советник — это цифровая программная платформа, которая создает инвестиционные портфели с помощью простого алгоритма.Когда вы зарегистрируетесь, робот-консультант спросит ваш возраст, устойчивость к риску, текущие пенсионные накопления и желаемый возраст выхода на пенсию. Затем они определяют, во что вам следует инвестировать и сколько именно вы должны откладывать каждый месяц.

Хотя вы можете нанять специалиста по финансовому планированию для создания уникального и специализированного плана, это будет стоить сотни долларов. Робо-советник сделает почти то же самое за гораздо меньшую плату. Авторитетные компании включают Betterment и Wealthfront.

Вы можете использовать робо-консультанта, только если у вас есть индивидуальный пенсионный счет (IRA).Если у вас есть 401 (k) или 403 (b) по работе, у вашей компании будет список фондов, из которых вы можете выбрать. Если возможно, мы рекомендуем выбирать фонд с целевой датой у таких компаний, как Vanguard, T. Rowe Price или Charles Schwab.

Фонды с установленным сроком

Фонды с установленной датой — это система инвестирования по принципу «установил и забыл». Вы выбираете фонд с целевой датой и датой, близкой к вашей пенсионной цели, выбираете, сколько инвестировать каждый месяц, и уходите в сторону. Фонд будет перераспределяться по мере приближения к запланированной дате, поэтому вам не нужно его регулярно проверять.

Когда вам нужен советник

Обычно людям не нужен специалист по финансовому планированию, если они не могут самостоятельно управлять своими инвестициями или не имеют особых обстоятельств. Например, если вы унаследуете 200000 долларов после смерти отца, специалист по финансовому планированию может показать вам, как вложить эти деньги и прослужить им долгие десятилетия.

Вы можете найти надежного специалиста по финансовому планированию через Национальную ассоциацию личных финансовых консультантов или сеть планирования XY, которая нацелена на миллениалов и представителей поколения X.Прежде чем вы выберете один, сделайте короткий вводный звонок, чтобы спросить их об их работе и о том, как они взимают плату с клиентов.

Придерживайтесь плановиков, которые взимают только комиссию, которые взимают плату на почасовой или ежемесячной основе, а не в процентах от вашего общего дохода. Найдите консультанта, который несет перед вами фидуциарную обязанность, что означает, что он не может рекомендовать продукты, за которые зарабатывает комиссию.

Сводка

Нанять специалиста по финансовому планированию — все равно что работать с диетологом или личным тренером. Они могут служить гидом и наставником — и указывать вам правильное направление, и побуждать вас туда добраться.Для некоторых такая инструкция бесценна.

Подробнее

10 шагов к финансовому плану «сделай сам»

Уважаемые читатели,

Знаете ли вы, что 78 процентов людей с финансовым планом оплачивают свои счета вовремя и откладывают каждый месяц по сравнению с только 38 процентами людей, у которых нет плана? Если вы спросите меня, это довольно мощная статистика. Или вы удивитесь, узнав, что 68 процентов плановиков имеют резервные фонды, в то время как только 26 процентов специалистов, не занимающихся планированием, финансово готовы покрыть непредвиденные расходы?

Когда я слышу такие статистические данные, которые недавно были опубликованы в опросе Schwab, это только укрепляет мою уверенность в том, что каждый — независимо от его финансового положения — может извлечь выгоду из финансового плана.Так почему же больше людей не планируют? Обычно это происходит потому, что либо они думают, что у них недостаточно денег, либо они думают, что финансовый план стоит слишком дорого. Но, как я уже много раз говорил, это не так.

Фактически, вы можете составить собственный финансовый план. Таким образом, это не только не будет стоить вам ни копейки, но и вы получите долгосрочные выгоды. Вот как начать планировать свое финансовое будущее с помощью плана DIY.

10 шагов к финансовому плану «сделай сам»- Запишите свои цели —Одна из первых вещей, которые специалист по финансовому планированию спросит вас, — это то, чего вы хотите, чтобы ваши деньги достигли.Итак, это первое, о чем вы должны спросить себя. Каковы ваши краткосрочные потребности? Чего вы хотите достичь в ближайшие 5-10 лет? Что вы откладываете на длительный срок? Легко говорить о целях в целом, но будьте более конкретными и запишите их. Какие цели для вас наиболее важны? Определение и расстановка приоритетов для ваших целей послужит мотиватором, когда вы будете копаться в своих финансовых деталях.

- Составьте отчет о собственном капитале. — Достижение целей требует понимания того, где вы находитесь сегодня.Итак, начните с того, что у вас есть. Во-первых, составьте список всех своих активов, таких как банковские и инвестиционные счета, недвижимость и ценное личное имущество. Теперь составьте список всех ваших долгов: ипотека, кредитные карты, студенческие ссуды — все. Вычтите свои обязательства из своих активов, и вы получите чистую стоимость. Если вы в плюсе, отлично. Если вы находитесь в минусе, это совсем не редкость для новичков, но это указывает на то, что вам нужно поработать. Но как бы то ни было, вы можете использовать это число в качестве ориентира, по которому вы можете измерить свой прогресс.

- Просмотрите свой денежный поток — Денежный поток означает просто деньги (ваш доход) и деньги (ваши расходы). Сколько денег вы зарабатываете каждый месяц? Обязательно укажите все источники дохода. Теперь посмотрите, сколько вы тратите каждый месяц, включая любые расходы, которые могут возникать только один или два раза в год. Вы постоянно тратите слишком много денег? Сколько вы экономите? Часто ли у вас есть лишние деньги, которые вы могли бы направить на свои цели?

- Сэкономьте на своем бюджете — Анализ денежных потоков позволит вам узнать, какие вы тратите.Обнуление бюджета позволит вам узнать, как вы тратите. Запишите свои основные расходы, такие как ипотека, страхование, питание, транспорт, коммунальные услуги и платежи по кредиту. Не забывайте о нерегулярных и периодических дорогостоящих вещах, таких как расходы на ремонт или замену транспортных средств, расходы на медицинское обслуживание из собственного кармана и налоги на недвижимость. Затем запишите несущественное — рестораны, развлечения, даже одежду. Легко ли покрывает все это ваш доход? Является ли экономия частью вашего ежемесячного бюджета? Изучение расходов поможет вам спланировать и составить бюджет, когда вы создаете резервный фонд.Это также поможет вам определить, совпадают ли ваши траты с тем, что для вас наиболее важно.

- Сосредоточьтесь на управлении долгом — Долг может расстроить вас, но не все долги плохи. Некоторые долги, например ипотека, могут работать в вашу пользу при условии, что вы не будете перенапрягаться. Это потребительский долг под высокие проценты, подобный кредитным картам, которого вы хотите избежать. Постарайтесь следовать руководству 28/36, согласно которому не более 28 процентов дохода до налогообложения идет на жилищный долг и не более 36 процентов на весь долг.Посмотрите на каждый конкретный долг, чтобы решить, когда и как вы будете его систематически выплачивать.

- Получайте пенсионные сбережения в нужное русло — Независимо от вашего возраста пенсионные сбережения должны быть частью вашего финансового плана. Чем раньше вы начнете, тем меньше вам, вероятно, придется экономить каждый год. Вы можете быть удивлены тем, сколько вам понадобится, особенно если учесть расходы на здравоохранение. Но если вы начнете экономить раньше, вы можете быть удивлены, обнаружив, что даже немного со временем может иметь большое значение.Подсчитайте, сколько вам потребуется, и внесите свой вклад в план 401 (k) или другой план, спонсируемый работодателем (по крайней мере, достаточный для совпадения с работодателем) или IRA. Сохраняйте то, что можете, и постепенно пытайтесь увеличивать норму сбережений по мере увеличения вашего заработка. Что бы вы ни делали, не откладывайте это на потом.

- Проверьте свой портфель —Если вы инвестор, когда вы в последний раз внимательно изучали свой портфель? (А если вы не инвестор, тщательно подумайте о том, чтобы им стать!) Взлеты и падения рынка могут реально повлиять на относительный процент ваших акций и облигаций, даже если вы ничего не делаете.И даже рост рынка может привести к тому, что ваш портфель не будет соответствовать вашим представлениям о риске. Не успокаивайтесь. Проверяйте и перебалансируйте не реже одного раза в год.

- Убедитесь, что у вас есть подходящая страховка. — Надлежащая страховка — важная часть защиты ваших финансов. Нам всем нужна медицинская страховка, и большинству из нас также нужна страховка автомобиля и домовладельца или арендатора. Пока вы работаете, страхование по инвалидности помогает защитить ваши будущие доходы и возможность сберегать.Вам также может потребоваться дополнительная зонтичная политика в зависимости от вашего рода занятий и состояния. Наконец, вам следует подумать о страховании жизни, особенно если у вас есть иждивенцы. Изучите свои полисы, чтобы убедиться, что у вас есть правильный тип и размер страхового покрытия.

- Знайте свою ситуацию с подоходным налогом — Закон о налоговых вакансиях и сокращениях от 2017 года изменил ряд вычетов, скидок и налоговых ставок, начиная с 2018 года. И это застало многих людей врасплох, когда они подавали налоговые декларации в прошлом году.Например, стандартные вычеты были значительно увеличены, что избавило многих людей от необходимости составлять списки. Чтобы убедиться, что вы готовы к налоговому сезону 2019 года, проверьте свои удерживаемые, расчетные налоги и любые налоговые льготы, на которые вы могли претендовать в прошлом. IRS предоставило советы и информацию по адресу https://www.irs.gov/tax-reform. Использование защищенных от налогов счетов, таких как IRA и 401 (k) s, может помочь вам сэкономить деньги на налогах. Вы также можете обратиться к своему бухгалтеру за консультацией по вопросам налогообложения.

- Создайте или обновите свой план недвижимости. — Как минимум, иметь желание — особенно, чтобы назначить опекуна для несовершеннолетних детей. Также проверьте актуальность бенефициаров на ваших пенсионных счетах и страховых полисах. Заполните предварительное распоряжение о медицинском обслуживании и назначьте доверенности как по финансам, так и по здравоохранению. Бланки медицинских предписаний иногда доступны в Интернете, у вашего врача или в больнице. Рекомендуется работать с поверенным по имущественному планированию, чтобы помочь вам спланировать сложные ситуации и если вам потребуется дополнительная помощь.

Для меня финансовый план может быть особенно важным, если у вас мало денег, потому что он может помочь вам встать на путь большей финансовой устойчивости. Думайте об этом как о дорожной карте. Если вам нужно сократить расходы и задолженность, увеличить свои сбережения или просто уточнить детали, когда вы узнаете, где вы находитесь и куда вам нужно идти, у вас будет чувство направления. Затем примите необходимые меры и продолжайте двигаться вперед.

Специалист по финансовому планированию может помочь вам развить вашу работу, если вам нужны дополнительные рекомендации, анализ и указания.И если придет время, когда вы подумаете, что вам поможет помощь профессионала, вы значительно продвинетесь вперед.

Есть вопрос о личных финансах? Напишите нам по телефону [email protected] . Кэрри не может отвечать на вопросы напрямую, но ваша тема может быть рассмотрена в следующей статье. По вопросам учетной записи Schwab и общим вопросам, обращайтесь Schwab.

Как создать финансовый план за 11 шагов

Структура — ключ к росту.Без прочного фундамента — и без дорожной карты на будущее — легко крутить колеса и плыть по жизни, не продвигаясь вперед. Хорошее планирование позволяет расставить приоритеты во времени и измерить достигнутый прогресс.

Это особенно актуально для ваших финансов. Финансовый план — это документ, который помогает вам отслеживать ваши денежные цели, чтобы измерить ваш прогресс в достижении финансовой грамотности. Хороший план позволяет вам расти и улучшать свое положение, чтобы сосредоточиться на достижении своих целей.Пока ваш план тверд, ваши деньги могут делать работу за вас.

К счастью, хороший финансовый план не должен быть сложным. Вот пошаговое руководство по созданию финансового плана.

Что такое финансовый план?

Финансовое планирование — это реальный способ упорядочить свое финансовое положение и цели путем составления дорожной карты для их достижения. При определении того, с чего начать, вы должны учитывать то, чем вы обладаете в настоящее время, свои долгосрочные цели и какие альтернативные издержки вы готовы взять на себя для достижения своих финансовых целей.

Финансовое планирование — отличная стратегия для всех. Независимо от того, начинаете ли вы миллионер или еще учитесь в колледже, создание плана сейчас может помочь вам добиться успеха в долгосрочной перспективе. Если вы хотите составить план успешного будущего, вот как составить финансовый план за 11 шагов.

1. Оцените свое положение

Составление финансового плана похоже на создание фитнес-программы. Если у вас нет точных шагов для достижения цели, вы можете в конечном итоге выполнять случайные упражнения, не добиваясь прогресса.Чтобы создать успешный план, вам сначала нужно понять, с чего вы начинаете, чтобы вы могли откровенно устранить любые слабые места и поставить конкретные цели.

Определите свой собственный капитал

Один из способов выяснить свое финансовое положение — определить собственный капитал. Для этого вычтите свои обязательства (то, что вы должны) из своих активов (то, что у вас есть). Активы включают в себя такие вещи, как деньги на ваших счетах, а также ваш домашний и автомобильный капитал, в то время как обязательства могут включать любые долги, ссуды или ипотеки.Вот как рассчитать чистую стоимость активов и пассивов.

Ваше соотношение активов и пассивов может со временем измениться, особенно если вы выплачиваете долг и кладете деньги на сберегательные счета. Как правило, положительный собственный капитал (ваши активы превышают ваши обязательства) является денежным признаком здоровья. Вы должны регулярно отслеживать свой собственный капитал, чтобы отслеживать траекторию своего финансового плана.

Отслеживайте свои расходы

Еще один способ оценить процесс финансового планирования — это измерить ваш денежный поток или то, сколько вы тратите по сравнению с тем, сколько вы зарабатываете.Собственный капитал — отличный способ понять, где вы находитесь в финансовом отношении, но измерение денежного потока — это то, как вы можете убедиться, что движетесь в правильном направлении.

Отрицательный денежный поток означает, что вы тратите больше, чем зарабатываете, что приводит к таким вещам, как задолженность по кредитной карте и банкротство. И наоборот, положительный денежный поток означает, что вы зарабатываете больше, чем тратите, что является отличным шагом к достижению ваших денежных целей.

Теперь, когда у вас есть представление о собственном капитале и денежном потоке, пора установить финансовые цели.

2. Установите финансовые цели SMART

Установив финансовые цели SMART (конкретные, измеримые, достижимые, актуальные и привязанные к срокам), вы можете вложить свои деньги в дело своего будущего. Подумайте, что вы в конечном итоге хотите делать со своими деньгами — хотите ли вы погасить кредиты? А как насчет покупки недвижимости в аренду? Или вы хотите выйти на пенсию до 50 лет?