Снятие средств с расчетного счета

По своей сути любая финансово-хозяйственная деятельность субъекта бизнеса подразумевает получение доходов. Основные поступления денежных средств в безналичной форме совершаются через банк и зачисляются на расчетный счет. Но бывают ситуации, когда требуется вывести наличные. Для таких случаев предусмотрены определенные правила и ограничения. Причем для индивидуальных предпринимателей и юридических лиц они различны. Это обусловлено тем фактом, что финансовые активы коммерческих организаций не являются личной собственностью владельцев компаний. В свою очередь, ИП принадлежат все денежные средства, приходящие на расчетный счет, что сильно упрощает задачу.

Как снять деньги со счета организации?

По закону любая трата финансов компании должна быть официально обоснована. То есть снятие с расчетного счета наличных потребует указания цели списания средств и подтверждающих ее документов. Типичные основания для вывода денег следующие:

- Хозяйственные расходы – используются на текущие нужды компании, включая закупку материалов, канцтоваров, представительские затраты и так далее.

- Выплата зарплаты – требуется в случаях, когда расчеты с сотрудниками производятся наличными через кассу предприятия.

- Предоставление займа физическому лицу – по соответствующему договору деньги выдаются не из кассы, а с банковского счета.

- Выплата дивидендов – требуется при расчетах с учредителями, предполагает удержание НДФЛ (как и в случае с зарплатой).

Непосредственно снятие с расчетного счета наличных юридическими лицами может быть выполнено двумя способами: через кассу (операции по чековой книжке) или с корпоративной банковской карты. Первый из них – платный. Книжка выдается банком, в чеках при заполнении указываются следующие данные:

- реквизиты организации и номер р/с;

- дата и место заполнения документа;

- ФИО уполномоченного на получение денег лица;

- сумма к получению;

- основание для снятия средств;

- подтверждающие личность заявителя реквизиты;

- подписи заявителя и директора.

Выдача наличности банком производится после проверки информации. Крупные суммы для вывода целесообразно заказывать заранее, предварительная заявка выходит дешевле.

Крупные суммы для вывода целесообразно заказывать заранее, предварительная заявка выходит дешевле.

Проще в реализации перевод средств с расчетного счета на дебетовую карту. Часто таким образом подотчетные суммы выдаются непосредственно на руки работнику. Через карту представителя компании могут выдаваться командировочные, оплачиваться текущие хозяйственные и другие расходы, не противоречащие законам РФ.

Сколько денег я могу снять с расчетного счета ИП?

Уж сколько предпринимателей наступили на эти грабли… Сколько советников добрых, которые говорят: «все, что осталось после уплаты налогов – твое». Только оговорку делать забывают эти советники. Сослаться на 115-ФЗ надо бы.

Как бы ни грустно было, как бы не хотелось это делать. И как бы ни казалось, что 115-ФЗ это про банки, а не про нас.

Конечно, в отличие от юридических лиц, которые сначала уплатят налог на прибыль, а потом уже за вычетом НДФЛ 13% распределяют дивиденды по своим карманам, предпринимателю достаточно отложить деньги на уплату УСН или ПСН (предпринимателей, применяющих ОСН, опустим из-за небольшого процента применения) и остальное можно смело выводить на карту личную или снимать через корпоративную.

И расчетных счетов у ИП может быть сколько угодно. Главное – на запутаться в счетах и что, когда и кому отправлять. Можно снимать наличные, можно оплачивать покупки в магазине или в Интернете.

Главное – оставить заначку для уплаты налогов и фиксированных сборов.

Но:

1️⃣Чем больше вы снимаете, тем больше платите банку комиссию за снятие (и переводы на счета физлиц тоже).

У Точки, например, комиссия за снятие средств свыше установленного лимита (а он от 400 до 800 тыс в месяц в зависимости от выбранного тарифа) составляет 8%.

2️⃣Чем чаще вы снимаете, тем больше шансов получить от банка требование о предоставлении бумаг со ссылкой на 115-ФЗ.

И, увы, под подозрение может попасть любой, а подозрение – это уже повод заблокировать счет.

Банку не надо ничего доказывать. Ему достаточно подозрений. То есть частного мнения кого-то из лиц, принимающих решения.

За сомнительную операцию могут счесть любое снятие наличности, если это не связано с выплатой заработной платы (с оговорками), пособий, покупкой канцтоваров и прочими хозяйственными расходами.

Как снимать наличку и не вызвать подозрений? Лучший вариант – не снимать от слова «совсем». Но это – фантастика.

Вот что реально можно делать:

1️⃣Дайте деньгам отлежаться. ЦБ говорит, что 5 дней – это отличный срок для того, чтобы показаться банку и мегарегулятору приличным предпринимателем, ни разу не похожим на обнальную контору.

2️⃣Общайтесь с банком. Контактируйте с менеджером, пишите в чате, будьте готовы в любой момент предоставить документы банку по первому запросу и делайте это в указанные в требовании банка сроки.

3️⃣Мониторьте статистику банков на предмет их лютого следования методическим рекомендациям. Чем меньше банк, тем ближе он к проверяющим из ЦБ. Однако в крупных банках сложно найти того, кто реально принимает решения по вопросам блокировки счетов.

4️⃣Бред, но: сохраняйте чеки при покупках за наличные. Если банк попросит предъявить документы, подтверждающие оплату наличными, вы сможете это сделать без труда.

Часто бывает так: ИП применяет ПСН и пребывает в заблуждении , что достаточно оплачивать вовремя стоимость патента. Однако при применении таких видов деятельности , где по существу операций требуется закупка товара и/или материала, оплата арендных платежей , важно делать и такие платежи, сохранять чеки на покупку товара (материала), уметь объяснить банку почему вы , торгуя мебелью, её не покупаете. Или осуществляя деятельность по ремонту чего-либо , не покупаете материалы.

Однако при применении таких видов деятельности , где по существу операций требуется закупка товара и/или материала, оплата арендных платежей , важно делать и такие платежи, сохранять чеки на покупку товара (материала), уметь объяснить банку почему вы , торгуя мебелью, её не покупаете. Или осуществляя деятельность по ремонту чего-либо , не покупаете материалы.

5️⃣Старайтесь снимать так, чтобы от общего объема поступивших на счет средств осталось на счету в день снятия 60-70%.

обналичивание денежных средств, лимит на вывод

Cрочно нужны наличные средства? Проще всего обналичить средства со счета в банке. Но можно ли снимать деньги с расчетного счета ИП? Можно, если вы хотите вывести прибыль на личные нужды, лимит на получение денег не установлен. Мы расскажем, как снять деньги со счета ИП и какие документы для этого понадобятся.

Как снять деньги со счета ИП

Деньги, которые лежат на счете ИП, обычно тратят в корпоративных целях, но проверить это и проконтролировать вас никто не вправе.

Есть 4 способа вывода средств с расчетного счета:

1. Чековая книжка.

Непопулярный, но самый доступный вариант. К минусам можно отнести то, что обналичивание чека займет от 1 до 3 дней, а к выводимой сумме прибавится НДС.

Налог снимется со счета, а банк предоставит вам счет-фактуру этой операции. Получить деньги можно только в банке, в котором открыт счет.

2. Cash-карта.

Позволяет вывести наличные средства со счета через банкомат. Не нужно посещать банк, но за вывод средств может взиматься комиссия.

3. Касса банка.

Проводки через кассу банка позволяют вам обойтись без уплаты комиссии. Вывод денег таким способом требует написания заявления по форме вашей кредитной организации. Также вы должны указать основание платежа, например «средства для личных нужд».

4. Перевод денег с расчетного счета на личную банковскую карту ИП.

Комиссия в этом случае не взимается, но если вы хотите получить средства оперативно, то этот вариант вам не подойдет. Перевод будет осуществляться в течение дня.

Перевод будет осуществляться в течение дня.

Лимита для вывода денег с расчетного счета нет (Указание Банка России от 20.06.2007 № 1843-У). Основанием проводки может быть обналичивание прибыли от предпринимательской деятельности или получение личных средств. Иногда нужно указать в поручении, что выводимые деньги не облагаются НДС.

Если снятие денег производится на имя другого человека, к выводимой сумме добавятся проценты – деньги выступят в качестве собственности того, кому их перечислили.

Не стоит использовать средства из прибыли ИП для оплаты личных расходов прямо со счета, иначе налоговая инспекция начислит на них проценты. Вывод средств с расчетного счета не требует заполнения платежной ведомости. Весь отчет о совершенной операции – сам факт снятия денег, сумма и указанное назначение платежа.

У банков есть свои нормативные акты, запрещающие индивидуальному предпринимателю использовать свой личный счет для коммерческой деятельности. Обычно это правило указывается в договоре. Если вы нарушаете его, банк имеет право заморозить счет минимум на 3 дня и даже прервать сотрудничество.

Если вы нарушаете его, банк имеет право заморозить счет минимум на 3 дня и даже прервать сотрудничество.

Помните, что все деньги, лежащие на расчетном счете, принадлежат вам, и вы вправе ими пользоваться. Вам нужно лишь выбрать удобный способ снятия средств и правильно оформить операцию в банке.

Как предпринимателю получить прибыль своего ИП из кассы и с расчетного счета

Евгений открыл ИП — он производит и поставляет в магазины и рестораны вкуснейшие пельмени ручной работы. Всё больше вникая в тонкости бизнеса, он понял, что может распоряжаться только чистой прибылью.Чистая прибыль — это деньги, которые выручил бизнес, за вычетом налогов, взносов и долговых обязательств. Их можно потратить на развитие бизнеса или забрать себе.

Как забрать выручку своего ИП

Евгений выплачивает зарплату своему бухгалтеру и повару. Назначить оплату труда самому себе он не может, ведь заключить трудовой договор с самим собой нельзя. Согласно ст. 56 ТК РФ, сторонами контракта должны быть разные люди: работник и работодатель.

Выписывать самому себе средства под отчет, оформлять возмещение командировочных издержек, начислять социальную помощь — так же неправильно. Налоговая отклоняет подтверждающие документы по таким операциям, потому что они незаконны.

Как же Евгению взять деньги из бизнеса на личные нужды?

Евгений имеет право взять деньги напрямую из кассы или с расчетного счета. Для него вознаграждением за труд считается чистая прибыль от деятельности ИП, тратить эти деньги можно по своему усмотрению. Юридически имущество предпринимателя нельзя разделить на его имущество как гражданина и как ИП.

Забрать прибыль можно любым способом:

- снять финансы с банковского счета;

- взять расчетный чек;

- перевести на карту банка.

Как получить деньги из кассы

ИП может брать наличные из кассы в соответствии с п. 2 указания ЦБ РФ № 3073-У от 07. 10.2013 года. Более того, ИП может использовать упрощенный кассовый порядок — не составлять кассовую книгу, расходные и приходные кассовые ордера.

10.2013 года. Более того, ИП может использовать упрощенный кассовый порядок — не составлять кассовую книгу, расходные и приходные кассовые ордера.

Примечание: кассой называют наличную выручку предпринимателя вообще, и не важно, находится ли вся она в кассовом аппарате.

Но у Евгения есть бухгалтер, и они договорились, что он будет вести кассовые документы по общим правилам. В таком случае выдачу денег нужно оформить расходным кассовым ордером (РКО). В поле «Основание» можно записать «Выдача денег предпринимателю на личные нужды». Также о расходе нужно записать в кассовую книгу.

Как снять деньги с расчетного счета

Предприниматель вправе снять деньги и с расчетного счета. Есть два варианта, как это сделать.

Первый вариант: снять деньги с расчетного счета и оприходовать их в кассу. В чеке можно указать, что денежные средства снимаются на личные расходы. Далее бизнесмен забирает наличные по алгоритму, рассмотренному выше.

Второй вариант: перевести деньги с расчетного счета, используемого для предпринимательской деятельности, на личный счет физического лица..jpg) В платежном поручении на перевод можно написать: «Перевод денег на личную карту». Деньгами на личном счете и карте ИП может распоряжаться по своему усмотрению.

В платежном поручении на перевод можно написать: «Перевод денег на личную карту». Деньгами на личном счете и карте ИП может распоряжаться по своему усмотрению.

Выбор одного из вариантов зависит от комиссий банка за снятие наличных и перевод на другие счета.

***

Итак, Евгений, который лепит пельмени, может без труда забрать себе честно заработанное. Нужно только указать основание расходной операции или перевода — на личные нужды ИП.

Личные покупки с расчетного или карточного счета ИП. Да или Нет

Тратить деньги на личные нужды со счета ИП можно, но делать это надо разумно

Индивидуальный предприниматель это физическое лицо, зарегистрированное в налоговом органе в предпринимательских целях. Таким образом, деньги заработанные ИП, являются его собственностью, т.е. собственностью физического лица

ИП может расходовать заработанные средства и на личные нужды: приобретение различных товаров для себя и своей семьи, оплату различных услуг и т. д.

д.

Никакого запрета на такие расходы со стороны налоговых органов не существует. Однако необходимо учесть некоторые детали, обусловленные выбранным режимом налогообложения ИП

Имейте ввиду, что личные расходы, оплаченные с расчетного счета ИП, не будут уменьшать налогооблагаемую базу. Этот актуально для ИП на ОСНО и УСН со ставкой 15%

Для предпринимателей на других налоговых режимах, например УСН 6% и ПСН, неважно, с какой целью расходовались средства – в целях предпринимательской деятельности или на личные нужды. На сумму налога на доход или на стоимость патента это не повлияет

Расходовать средства со счета ИП на личные нужды можно двумя способами:

Оба эти варианта возможны с точки зрения налогообложения для УСН 6% и ПСН

Можно ли снимать со счета ИП наличные для личных нужд?

Снимать наличные деньги со счета ИП или с банковской карты возможно, но может оказаться очень дорого. Объяснением этому может быть закон №115-ФЗ от 07. 08.2001, направленный на борьбу с отмыванием денег

08.2001, направленный на борьбу с отмыванием денег

Положения данного закона требуют от банков контроля за движением наличных денег по счетам юридических лиц и ИП, контролю так же подвергаются счета физических лиц. Как следствие, снятие наличных денег со счета ИП или с банковской карты влечет за собой повышенные банковские комиссии, которые с определённой суммы становятся нерациональными, т.е. носят запретительный характер

Вывод: Если вы индивидуальный предприниматель, оплачивайте личные расходы со счета ИП с помощью банковской карты или со счета ИП, но не забывайте при этом запрашивать у поставщиков документы подтверждающие расходы (первичка) и храните эти документы для возможной проверки ИФНС

Личные расходы со счета ИПКак снять деньги с расчетного счета ИП: все способы

Снятие наличных с расчетного счета ИП – процесс не самый простой. Есть ограничения по лимитам, порядку получения наличных, многие банки любят устанавливать комиссии на подобные транзакции. О том, как снять деньги с расчетного счета ИП с максимальной выгодой, читайте далее.

О том, как снять деньги с расчетного счета ИП с максимальной выгодой, читайте далее.

Способы снятия

Рассмотрим основные способы, как обналичить деньги с расчетного счета ИП:

- Чековая книжка – способ старый, не особо популярный, но все еще используемый. Процедура занимает до трех суток, на снятые суммы начисляется НДС (он потом списывается со счета).

- В кассе банка – сначала перевод делается на кассу ИП, потом средства применяются в личных целях. Если сумма нужна крупная, предварительно подайте заявку (иначе денег в кассе может оказаться недостаточно).

- По cash-карте – самый удобный способ. Пользоваться картой ключом к счету можно, как обычной дебетной или кредитной, в магазинах, банкоматах, пр.

- Через карту физлица – ИП сначала переводит нужную сумму денег на собственную карту физического лица, а ей уже пользуется на свое усмотрение. На чужие карты переводить деньги данным способом не рекомендуется, поскольку налоговая такое поступление расценит как доход получателя.

Самый выгодный вариант снятия – с помощью личной карты. Для этого откройте обычный счет в банке обслуживания бизнеса.

Комиссии

Большинство банковских операций тарифицируются согласно действующим правилам, то есть облагаются комиссиями, и снятие наличных – не исключение. Процент зависит от назначения вывода. Минимальная плата взимается за перевод заработной платы – до 1% от общей суммы. Если наемных работников у ИП нет, снять деньги с льготными комиссионными не выйдет. Средний процент составляет 1-1.5%, уточните, нет ли в вашем банке минимального порога для обналичивания средств с расчетного счета. При использовании корпоративной карты данный показатель может доходить до 5%.

Как избежать комиссии

Как ИП выводить деньги с расчетного счета мы рассмотрели, теперь разберемся, есть ли способы делать это без комиссии. Ответ – есть, но не всегда, 0% за подобные транзакции банки берут только при совершении переводов между счетами одного лица, и то не все. О наличии данной возможности нужно уточнять заранее.

О наличии данной возможности нужно уточнять заранее.

Поскольку увеличенные комиссии предусматриваются за переводы свыше установленных лимитов (они прописаны в договоре), есть смысл открыть счета в нескольких разных банках. Учтите, что платежные поручения всегда платные – если банк делает их бесплатно, высокой будет стоимость ежемесячного обслуживания. Первые несколько месяцев после подключения клиенты многих финансовых учреждений могут пользоваться льготными условиями обслуживания.

Лимиты на снятие – есть или нет

С точки зрения налогового законодательства средства, которые находятся на счету ИП, являются собственностью предпринимателя, и распоряжаться ими он может на свое усмотрение без ограничений по суммам. Главное правильно отразить транзакцию при снятии в платежной документации. Обычно в примечании указывается назначение «личные цели/нужды». В таком случае со снятой наличности не будет списан НДФЛ, как это обычно делается для расходов. По частоте снятия наличности ограничения также не предусмотрены.

Возможные проблемы

Как обналичить деньги с расчетного счета ИП, какой процент предусмотрен за подобные транзакции, мы уяснили. При этом начинающие предприниматели часто сталкиваются с типовыми проблемами при выводе денег:

- траты на личные цели непосредственно со счета – налоговая может посчитать расходы на личные нужды расходами бизнеса и начислить дополнительный налог, поэтому сначала переводите доход со счета ИП на карту физического лица;

- переводы знакомым, родственникам – такие платежи облагаются ставкой 13%.

Как видите, ничего сложного – главное знать основные правила и следовать им.

( 1 оценка, среднее 1 из 5 )

Каким образом предпринимателю законно снять наличные деньги со своего расчетного счета?

Предприниматели, несмотря на то, что не обладают статусом юридического лица, осуществляют свою деятельность в рамках, определенных законодательством. Они открывают расчетные счета, производят безналичные расчеты, пользуются современными способами платежей.

Они открывают расчетные счета, производят безналичные расчеты, пользуются современными способами платежей.

Юридические лица имеют ограничения по снятию со счета средств наличными, однако эти требования не касаются предпринимателей. Они имеют право пользоваться своими деньгами по своему усмотрению. Можно снять средства для произведения расходов, связанных с предпринимательской деятельностью, или для личных нужд.

Необходимо понимать, что накопление на расчетном счете крупной суммы денежных средств является нецелесообразным. Несмотря на то, что деньги застрахованы в АСВ, при наличии у банка проблем, средства могут оказаться замороженными на неопределенное время. Кроме того, деньги должны работать, а не висеть на счете, не принося никакой доход. Поэтому на расчетном счете рекомендуется держать остаток не более минимально необходимого для производственной деятельности. Свободные деньги лучше размещать в депозитные программы или перечислять на личный счет.

Способы снятия денег

Есть несколько вариантов обналичивания денежных средств с расчетного счета, которые являются вполне легальными и законными.

Самым очевидным способом, которым пользуются ИП и юридические лица, считается снятие денег при помощи чековой книжки через кассу банка. Деньги можно получить на выплату заработной платы сотрудникам, только предварительно необходимо уплатить налоги с ФЗП, сделать отчисления в ФСС и ПФ. Основанием снятия может стать ссылка «предпринимательские расходы», «личные нужды». Данным способом пользуются при отсутствии у предпринимателя собственного карточного счета или кэш-карты. Комиссия за снятие наличных на зарплату отсутствует, за получение денег на прочие цели взимается согласно тарифного плана, к которому подключен клиент.

ИП может оформить специальную корпоративную кэш-карту для расчетов наличными деньгами. Она представляет собой полный аналог чековой книжки, но не требует посещения банка. Оформить карту можно в любой момент, в случае необходимости. Обычно выпуск и обслуживание таких карты являются бесплатными. Снять денежные средства можно через банкомат. Кроме самого ИП, карту можно оформить на сотрудника организации, который несет ответственность за бухгалтерские проводки по счетам. Чтобы воспользоваться кэш-картой необходимо предварительно подать заявление на снятие наличных черед интернет-банк. Далее средства снимаются через банкомат кредитной организации.

Чтобы воспользоваться кэш-картой необходимо предварительно подать заявление на снятие наличных черед интернет-банк. Далее средства снимаются через банкомат кредитной организации.

Способом, который является на данный момент самым востребованным у предпринимателей, является перечисление средств с расчетного счета на счет физического лица, с последующим снятием денег через банкомат. Для этого предпринимателю необходимо оформить карту на физическое лицо. Карту можно оформить в любом кредитном учреждении, но для того, чтобы осуществлять операции без комиссий и быстро, лучше получить карту того банка, где открыт расчетный счет.

После получения карты, клиент может воспользоваться интернет-банком и перевести средства на собственный карточный счет. Деньги поступают в течение 1 минуты, переводы между собственными счетами производятся бесплатно.

Ограничения по снятию наличных

Законодательно не ограничивается предельная сумма снятия средств с расчетного счета. Но неоднократное получение налички на суммы более 600 тыс. р. за один раз, вызовет подозрение банка в рамках закона по борьбе с коррупцией № 115-ФЗ. Могут потребоваться документы, обосновывающие сделку.

р. за один раз, вызовет подозрение банка в рамках закона по борьбе с коррупцией № 115-ФЗ. Могут потребоваться документы, обосновывающие сделку.

Прежде чем снимать наличку, ИП обязан уплатить налоги и другие обязательные платежи. При наличии задолженности перевести средства на счет физического лица или снять наличными не получится.

Банками устанавливаются лимиты по проведению операций по снятию наличных по счетам физических лиц. Есть ограничение по максимально возможной сумме снятия средств, по количеству операций в день, неделю, месяц.

Операции по снятию денег являются платными. Комиссия может составить от 1 до 2,5% от суммы снятия.

Предприниматели освобождены от обязательного соблюдения кассовой дисциплины (у них отсутствует лимит остатка средств в кассе, необходимость расписывать собственные расходы и отчитываться за них), для избегания вопросов от налоговой службы лучше приходовать средства через приходный кассовый ордер и далее выдавать наличку расходным кассовым ордером с заполнением основания выдачи: выдача собственных средств, для производственной деятельности, доходы предпринимателя и т. д. Дополнительно, при получении средств для производственных целей необходимо собирать документы, подтверждающие целевое расходование средств: ведомости по зарплате, кассовые документы о покупке товаров, товарные чеки, счета-фактуры, накладные и т. д.

Таким образом, несмотря на то, что предприниматели находятся на упрощенной системе налогообложения, ведут свою деятельность без образования юридического лица, они должны вести полный бухгалтерский учет операций, связанных с наличными денежными средствами. Для того, чтобы у налоговой не возникли вопросы к ИП, лучше не использовать расчетный счет в личных целях и осуществлять снятие наличных через карточку физического лица.

Как снять деньги с брокерского счета

Снятие денег с пенсионных счетов

Если вы открыли индивидуальный пенсионный счет (IRA) у своего брокера и хотите снять деньги, вам необходимо знать дополнительные правила.

Снятие средств с пенсионных счетов облагается брокерскими налогами, в отличие от снятия средств с обычных брокерских счетов. Если вы снимаете деньги с традиционного счета IRA или 401 (k), вы должны заплатить подоходный налог с суммы снятия.Вы добавите снятие средств к своему налогооблагаемому доходу при составлении налоговой декларации, а затем вы должны будете заплатить полученные налоги, которые будут зависеть от вашей налоговой категории.

Более того, тем, кто моложе 59,5 лет, часто приходится платить штрафы за досрочное снятие средств, поэтому не рекомендуется использовать свои пенсионные сбережения. Федеральное правительство взимает штрафы за досрочное снятие средств в размере 10% от суммы снятия. Ваше государство также может взимать штраф. К счастью, есть исключения.Возможно, удастся избежать штрафа, если вы сняли средства по любой из следующих причин:

Порядок обработки налогов и штрафов зависит от брокера. Некоторые требуют, чтобы вы удерживали их из суммы, которую вы снимаете, что означает, что вам нужно будет вывести больше денег, чтобы получить желаемую сумму. Другие позволяют вам решить, хотите ли вы что-либо скрывать. В противном случае вы несете ответственность за уплату всех применимых налогов и штрафов при подаче налоговой декларации.

Планируйте заранее для беспрепятственного процесса вывода средств

Снять деньги с брокерского счета не так быстро и просто, как получить деньги со своего банковского счета.Если вам нужно совершить какие-либо сделки, они будут рассчитаны за пару дней. Вам также нужно будет дождаться перевода средств на ваш банковский счет после вывода средств, если вы не заплатите дополнительно, чтобы перевести деньги.

Это означает, что лучше дать себе немного времени, чтобы снять деньги с брокерского счета. Вы сможете получить свои деньги, но это не тот процесс, который вы можете торопить.

Могу ли я снять деньги со своего сберегательного онлайн-счета? | Финансы

Могу ли я снимать деньги со своего сберегательного онлайн-счета? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Проверка +

- Финансы Финансы +

- Портфель Портфель +

- Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Банковское дело

- Могу ли я снять деньги со своего сберегательного онлайн-счета?

Автор: Alan Sembera

Вы можете снять деньги со сберегательного онлайн-счета несколькими способами.

Brand X Pictures / Brand X Pictures / Getty Images

Интернет-банкинг становятся все более распространенными — даже среди небольших местных банков. Вы можете управлять своими сберегательными счетами онлайн и даже открывать счета в банках, которые ведут всю свою деятельность онлайн.Хотя это упрощает оплату счетов и управление счетами, часто затрудняет снятие средств. Когда вам нужно снять деньги со сберегательного онлайн-счета, у вас есть несколько вариантов.

Дебетовая карта

Самый простой способ получить деньги со сберегательного онлайн-счета — использовать дебетовую карту. Большинство онлайн-банков предлагают клиентам дебетовые карты, но вам, возможно, придется предоставить банку информацию о кредитной карте при подаче заявления, чтобы банк мог подтвердить ваш адрес. Получив карту по почте, вы можете мгновенно снять деньги через банкомат или получить деньги обратно у продавца.Эти карты часто требуют комиссии за транзакцию через банкомат, особенно если вы используете их в чужом банке.

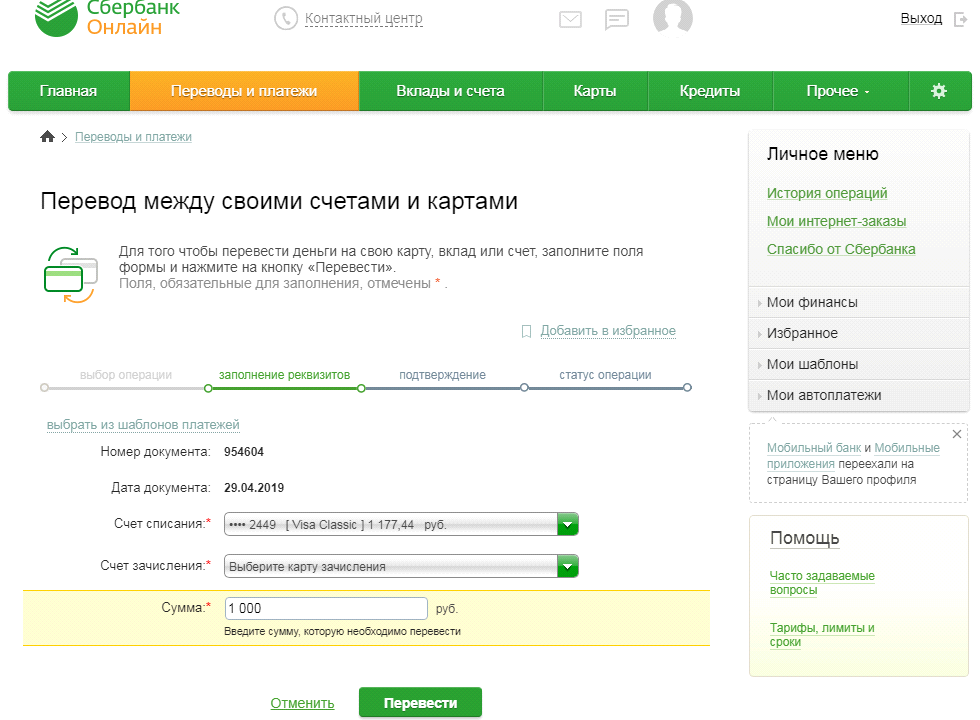

Онлайн-перевод

Вы можете снять деньги со своего онлайн-счета и перевести их в электронном виде на другой счет в том же или другом банке. Перевод может занять несколько дней, если вы переводите деньги в другой банк, и некоторые банки взимают комиссию за эту услугу. Чтобы осуществить перевод, вам необходимо знать маршрутный номер и номер счета в другом банке.Эти числа можно найти в нижней части ваших чеков, если у вас есть текущий счет. Если у вас нет чеков, спросите в банке маршрутный номер или найдите номер на веб-сайте банка.

Check Request

Интернет-банки вышлют вам чек на определенную сумму по вашему запросу. Затем вы можете обналичить чек на месте или внести чек на другой счет. Этот вариант требует, чтобы вы подождали почтовый ящик.

Банковский перевод

Если вам нужны деньги быстро, вы можете запросить банковский перевод в тот же день со своей онлайн-учетной записи на локальную.Не все интернет-банки предлагают эту услугу. Электронный перевод отличается от обычного перевода на счет, поскольку он идет напрямую из одного банка в другой и не должен проходить через центральную расчетную палату, используемую для обычных переводов. Значит, быстрее. Плата за этот вид перевода в 2012 году колеблется от 10 до 25 долларов.

Ссылки

Биография писателя

Алан Сембера начал писать для местных газет Техаса и Луизианы. Его профессиональная карьера включает в себя работу в качестве компьютерного техника, редактора информации и составителя налоговой декларации.Шембера теперь постоянно пишет о бизнесе и технологиях. Он имеет степень бакалавра журналистики Техасского университета A&M.

Как снять деньги в банке | Снятие в банке

Время чтения: 4 минутыЕсли вы впервые пользуетесь новыми банковскими системами и открываете личные счета, это может сбить с толку. Для простейших транзакций, таких как снятие наличных, есть несколько решений, а технологии сделали доступными новые, о которых даже взрослые могут не знать.

Снять деньги в банкомате

Самый эффективный способ снять деньги с вашего банковского счета — использовать банкомат. Вы можете использовать дебетовую карту или карту банкомата; каждый связан с другим типом банковского счета. Дебетовые карты используются для покупок с текущего счета, а также могут использоваться в банкоматах.

С другой стороны, банкоматные карты можно использовать в банкоматах, но не для покупок. Они часто связаны со сберегательными счетами, на которые обычно накладываются ограничения на совершение покупок.

Для снятия денег в банкомате:

- Обычно для использования банкомата вам понадобится карта, но некоторые банки предоставляют другие возможности.

- Вставьте карту в слот на машине.

- Введите свой четырехзначный PIN-код (персональный идентификационный номер)

- Перемещайтесь по параметрам с помощью сенсорного экрана или цифровой клавиатуры.

- Большинство счетов имеют дневные лимиты на снятие средств, и большинство автоматов выдают наличные только в количестве, кратном 20.

- Помните, что хотя банкоматы, принадлежащие вашему банку, обычно не взимают плату за их использование, если вы используете банкомат за пределами сети своего банка, с вас могут взиматься разные суммы за транзакцию.

Можно ли снимать деньги в банкомате без дебетовой карты?

Это зависит от вашего банка и от того, насколько он интегрирован с новыми технологиями. Некоторые банки позволяют снимать деньги в банкоматах другими способами. Если вы потеряете свою карту или ее украдут, многие банки позволят вам получить доступ к банкоматам без карты через мобильные приложения, онлайн-счета или снимать деньги в отделении, поговорив с кассиром.

Снять деньги в банке лично

Вы также можете снять деньги, зайдя в отделение и поговорив с кассиром банка.В большинстве случаев, как и в банкомате, вам понадобится карта, связанная с учетной записью, из которой вы хотите снять деньги, поскольку кассир будет запускать карту и также запрашивать ваш PIN-код для доступа к средствам. Это может занять больше времени, но вы можете поговорить с реальным человеком, если у вас возникнут вопросы или возникнут какие-либо проблемы с учетной записью.

Если вы потеряли карту, ее украли или ее нет у вас по какой-либо другой причине, самый простой способ получить доступ к средствам — поговорить с кассиром.В банке могут быть предусмотрены процессы, позволяющие вам получить доступ к своим счетам без карты с использованием личных идентификационных номеров или других уникальных кодов, установленных в случае утери карты.

Даже если вы просто забыли свою карту дома, кассир может получить доступ к вашей учетной записи с помощью удостоверения личности.

Получите кэшбэк с дебетовой карты

Большинство продуктовых магазинов, а также некоторые заправочные станции и круглосуточные магазины позволяют добавлять «кэшбэк» к транзакции. Кэшбэк — это относительно простой процесс, который позволяет вам использовать этот магазин как банкомат в дополнение к совершению покупок.

Когда вы совершаете покупку, магазин, предлагающий возврат денег, предложит вам либо через устройство, считывающее вашу дебетовую карту, либо через кассира, который спросит вас, хотите ли вы вернуть деньги. Если вы выберете «да», вам будет предложено ввести сумму.

Кэшбэк — это процесс, при котором магазин выдаст вам наличные, а затем переведет эту сумму на ваш банковский счет. Это похоже на использование банкомата, когда магазин выступает в роли третьей стороны.

У вас должна быть запрашиваемая сумма на вашем банковском счете, и она должна быть доступна для немедленного использования, так как магазин немедленно снимет с вашего счета.Кэшбэк недоступен для кредитных карт.

Снятие денег без карты банкомата или дебетовой карты

Существует несколько способов использования средств на своем банковском счете без карты, в том числе через онлайн-банкинг, мобильные приложения и письменные чеки.

Интернет-банк

Сегодня большинство банков предоставляют вам доступ к вашим счетам через онлайн-сервисы, и вы можете использовать эту услугу для оплаты счетов прямо со своих счетов. Многие биллинговые компании позволяют настраивать автоматические транзакции из вашего банка, чтобы вам не приходилось платить напрямую.Это не столько вывод денег, сколько способ оплаты.

Мобильные приложения

Это зависит от вашего банка. Некоторые банки позволяют использовать ваше мобильное устройство в банкоматах вместо карты, и вы обычно можете получить доступ ко всем обычным опциям онлайн-банкинга через мобильное приложение.

Написать чек

Чеки— это еще один способ заплатить кому-либо напрямую со своего банковского счета без карты. До того, как появились дебетовые и кредитные карты, чеки были одним из основных способов, помимо наличных, для расчетов с людьми.Сегодня они используются нечасто, и большинство людей выбирают более быстрые и простые цифровые альтернативы для предоставления платежей, но некоторые организации иногда требуют обналичивания чеков.

Они по-прежнему являются одним из самых надежных способов осуществления платежей тем, кто не имеет возможности принимать карты, например, в случае личных платежей, и они по-прежнему часто используются для оплаты государственных учреждений и арендодателей, которые вы арендуете. из.

При использовании чека деньги поступают прямо с вашего счета на счет получателя, поэтому это не столько способ снятия средств, сколько способ оплаты или способ перевода денег с одного счета на другой.

Если вы ищете другой способ отправки или получения денег, MoneyGram — еще один глобальный поставщик инновационных услуг денежных переводов и платежей. Вы можете отправить онлайн на дебетовую карту Visa за комиссию в размере 0 долларов!

Источник изображения: https://depositphotos.com/

Банкоматы самообслуживания: доступность, ограничения и особенности

Вот пять советов по использованию банкоматов в зарубежных странах:

1. Проверьте сеть

Вы можете использовать свою дебетовую карту Bank of America или карту банкомата везде, где вы видите CIRRUS символ.Помимо CIRRUS, вы можете использовать банкоматы с символами Mastercard или Visa. Символ на лицевой стороне вашей карты укажет, является ли ваша карта Mastercard или Visa.

Найдите уровень Mastercard / CIRRUS ATM

Найдите уровень Visa ATM

2. Узнайте о типах взимаемых комиссий.

Комиссия за использование банкоматов небанковских организаций составляет 5 долларов США. Этот сбор начисляется за каждый вывод, перевод или запрос баланса, выполняемый в банкомате небанковского банка Америки в другой стране. Кроме того, оператор банкомата может взимать плату за доступ при снятии наличных.Выписка по вашему депозитному счету будет отражать сумму снятия средств через банкомат в долларах США. Bank of America взимает комиссию за международную транзакцию в размере 3% от суммы в долларах США за все операции по снятию средств через банкоматы в иностранной валюте. Международные операторы банкоматов могут предложить выполнить конвертацию вашей валюты за вас, но они могут взимать более высокую комиссию за конвертацию. Чтобы гарантировать, что за конвертацию вашей валюты не взимается комиссия, превышающая указанную выше, вы можете отказаться от предложения оператора банкомата конвертировать сумму транзакции.Комиссия оценивается как отдельная комиссия за транзакцию на дату публикации вывода.

3. Подтвердите свой PIN-код перед поездкой.

Большинство международных операторов банкоматов поддерживают PIN-коды, содержащие до 12 цифр. Однако некоторые операторы банкоматов поддерживают только четырехзначные PIN-коды. Убедитесь, что ваш PIN-код не начинается с нуля. Обязательно знайте свой PIN-код по цифрам, так как в некоторых банкоматах за пределами США буквы на клавиатуре отсутствуют. При необходимости измените свой PIN-код перед поездкой в другую страну. Узнайте, как изменить свой PIN-код

4.Некоторые международные банкоматы имеют ограниченные функции.

Все международные операторы банкоматов предоставят вам доступ к снятию средств с вашего основного текущего счета, но некоторые могут не предлагать доступ к вашему сберегательному счету или возможность проводить переводы и запросы баланса. Некоторые международные банкоматы доступны только в рабочее время. Некоторые международные банкоматы могут не предлагать инструкции на английском языке.

5. Имейте запасной план.

Системы, используемые международными банками, могут иногда быть недоступны во время путешествия, поэтому существует вероятность, что вы не сможете использовать свою карту, когда вам нужно будет в банкомате или для совершения покупки.Помимо использования дебетовой карты или карты банкомата во время путешествия, подумайте также о том, чтобы взять с собой немного иностранной валюты. Подробнее о заказе иностранной валюты

Откройте банковский счет онлайн с помощью N26 Smart — N26

Что вам нужно, чтобы открыть банковский счет N26 Smart?

Вы можете открыть банковский счет N26 Smart через приложение N26 на вашем смартфоне или через веб-приложение. Вы имеете право, если:

- Вам уже исполнилось 18 лет

- Вы проживаете в поддерживаемой стране

- У вас есть совместимый смартфон

- У вас еще нет учетной записи

- У вас есть поддерживаемый документ, удостоверяющий личность, действующий в стране, в которой вы проживаете.Дополнительную информацию можно найти здесь.

Как открыть счет в N26 Smart Bank?

Чтобы открыть учетную запись N26 Smart, вы должны соответствовать нашим критериям участия. В этом случае просто зарегистрируйтесь на нашем веб-сайте или загрузив приложение N26 на совместимый смартфон. Открытие банковского счета занимает всего 8 минут и происходит без оформления документов. Как только вы подтвердите свою личность, ваш банковский счет будет готов к использованию.

Для получения дополнительной информации об открытии банковского счета N26 Smart, а также необходимых документов посетите наш Центр поддержки.

Каковы преимущества N26 Smart?

N26 Smart — это банковский счет премиум-класса с яркой дебетовой картой и интеллектуальными инструментами управления деньгами. Получайте статистику для отслеживания своих расходов, а также до 10 дополнительных учетных записей пространств, включая общие пространства, которые можно сохранять вместе с другими. Вы также получите бесплатное снятие наличных в банкоматах, бесплатные платежи по всему миру и доступ к эксклюзивным предложениям партнеров. См. Наши Условия и положения для получения полной информации и доступности.

Для чего я могу использовать субаккаунты Spaces?

Пространства — это дополнительные счета, которые находятся рядом с вашим основным банковским счетом и представляют собой практический способ организации ваших финансов.Создайте до 10 пространств, когда вы зарегистрируетесь в N26 Smart, и переводите деньги в и из своих пространств так часто, как вам нравится — все, что вам нужно, — это всего лишь несколько нажатий в приложении N26.

Создайте место, чтобы накопить для покупки мечты, или просто отложите основную часть своих сбережений, чтобы превратить свой основной счет в ежемесячное пособие. С помощью общих пространств вы можете пригласить до 10 других пользователей N26 для совместного управления средствами — например, для совершения домашних расходов между соседями по дому или для предстоящей групповой поездки с друзьями и семьей.Чтобы сэкономить еще быстрее, вы можете округлить каждую транзакцию по карте до ближайшего евро и отложить разницу в любом месте по вашему выбору.

Сколько стоит банковский счет N26 Smart?

Банковский счет N26 Smart стоит 4,90 евро в месяц и является годовой подпиской.

Какие бывают типы банковских счетов?

У вас есть деньги, которые вы хотите положить в банк. Какой тип банковского счета вы должны открыть, чтобы получить максимальную отдачу от вложенных средств? Это может сбить с толку все возможные варианты.Стоит ли придерживаться сберегательного счета? Пришло время открыть пенсионный счет? Или лучше положить деньги в депозитный сертификат? Читайте дальше, пока мы рассмотрим различные типы банковских счетов, чтобы помочь вам найти наиболее подходящий для вашей ситуации.

Сберегательные счетаСберегательный счет — один из самых простых типов банковских счетов. Вы кладете деньги на сберегательный счет, а затем можете снимать их, когда они вам нужны.Вы можете получить доступ к своим деньгам лично в банке, через банкомат или онлайн, если ваш банк позволяет вам управлять своими счетами онлайн.

Банки поощряют людей использовать сберегательные счета, предлагая проценты на деньги людей. Процентные ставки варьируются от банка к банку и зависят от экономики в целом. Онлайн-банки, которые не имеют физического местонахождения, обычно предлагают более высокие процентные ставки, чем традиционные банки. Большинство банков используют сложные проценты, но их частота будет зависеть от банка.

Вы можете снимать деньги со сберегательного счета, но это не идеальный тип счета, если вы планируете часто снимать деньги. Существует федеральное правило, называемое Положением D, которое ограничивает количество ежемесячных выводов, которые вы можете делать, до шести в месяц. Это может показаться ограничительным, но цель состоит в том, чтобы люди использовали свои сберегательные счета в первую очередь для сбережений.

Если вы рассматриваете сберегательный счет, ищите счета с самыми высокими процентными ставками и наименьшими комиссиями.Некоторые учетные записи требуют, чтобы вы внесли определенную сумму, чтобы открыть счет. Также может быть минимальная сумма, которую вам необходимо постоянно поддерживать на вашем счете. Благодаря своей простоте сберегательные счета хорошо подходят молодым людям, которые только начинают копить деньги, и людям, которые пытаются выработать хорошие привычки сбережений.

Расчетные счетаПреимущество текущего счета в том, что вы можете использовать свои деньги для совершения платежей. Вы можете выписывать чеки и использовать дебетовую карту с текущим счетом.Как при использовании чеков, так и дебетовых карт, деньги, которые вы тратите, снимаются непосредственно с вашего счета. Если ваш банк разрешает онлайн-банкинг, вы также можете использовать текущий счет для отправки онлайн-платежей.

В отличие от сберегательного счета, на текущий счет ваши деньги не приносят большого дохода. Как правило, банки предлагают очень низкие процентные ставки или совсем не предлагают проценты по своим текущим счетам. Обычно вы можете совершать столько транзакций, сколько хотите, со своим текущим счетом, хотя некоторые банки взимают комиссию за выполнение более определенного количества транзакций или за выписку более определенного количества чеков в месяц.

Как и в случае со сберегательными счетами, при работе с текущими счетами необходимо остерегаться некоторых комиссий. Обычно для открытия счета требуется минимальный депозит. Эта комиссия часто составляет около 25 долларов, но варьируется от банка к банку. Если у вас есть учетная запись, вам может потребоваться поддерживать минимальный баланс. Если ваша учетная запись опустится ниже этого минимума, вам придется заплатить комиссию. В зависимости от банка и текущего счета вам также может потребоваться ежемесячно вносить определенную сумму на свой текущий счет. Комиссии различаются между банками, и не все банки даже взимают их.Обязательно спросите о комиссиях, прежде чем открывать счет. (Вот инструмент для сравнения текущих счетов, который поможет вам начать поиск.)

Депозитный сертификат (CD)Депозитный сертификат или компакт-диск обычно приносит вам более высокие проценты, чем сберегательный или текущий счет. Загвоздка в том, что у компакт-диска есть указанная длина срока. Вы не можете трогать свои деньги в течение этого срока. Срок может варьироваться от трех месяцев до пяти лет (60 месяцев).В обмен на отсутствие доступа к своим деньгам вы получаете более высокую процентную ставку, чем при использовании только сберегательного счета.

Допустим, у вас есть 250 долларов, и вы готовы вложить эти деньги в компакт-диск на шесть месяцев. Вы можете пойти в свой банк и сказать им, что хотите вложить 250 долларов в шестимесячный компакт-диск. (Вы также можете сделать это по телефону.) Они смогут сообщить вам текущие процентные ставки по CD и сколько вы можете рассчитывать заработать. Купив компакт-диск, вы не сможете использовать свои деньги в течение шести месяцев, но на них будут начисляться проценты.Когда срок погашения CD истечет (истечет полный срок его действия), вы получите свои первоначальные 250 долларов плюс накопленные проценты. Когда срок погашения компакт-диска близок, вам нужно будет сообщить своему банку, собираетесь ли вы снять деньги. Если вы ничего не скажете, он, вероятно, реинвестирует ваши деньги в другой компакт-диск той же стоимости и срока действия.

Компакт-диск — отличный способ заработать деньги из-за более высоких процентных ставок. Однако не стоит вкладывать деньги в компакт-диск, если они понадобятся до конца срока.Вывести деньги можно досрочно, но придется заплатить штраф. Штраф часто равен шести месяцам процентов.

Счета денежного рынкаСчета денежного рынка предлагают комбинацию функций трех типов банковских счетов, указанных выше. Они предоставляют безопасное место для хранения ваших денег, и вы можете снимать деньги, когда вам это нужно, например, сберегательный счет. Вы можете использовать чеки и дебетовые карты, как и в случае с текущим счетом.Счета денежного рынка приносят более высокие проценты, чем сберегательный счет, например компакт-диск.

Почему бы не каждому получить счет на денежном рынке с таким великолепным сочетанием функций? Одна из причин — стоимость. Банкам требуется высокий минимальный депозит для открытия счета на денежном рынке. Минимум часто составляет 5000 долларов и более. Вам также необходимо поддерживать высокий баланс, чтобы избежать дополнительных комиссий.

Чеки и дебетовые карты работают со счетами денежного рынка, но Правило D применяется так же, как и к сберегательным счетам.Вы можете делать только шесть переводов со счета денежного рынка каждый месяц. Банк также может ограничить количество чеков, которые вы можете использовать в месяц. Тем не менее, счет на денежном рынке — хороший вариант, если вы можете себе это позволить. Чем больше у вас денег, тем лучше становится вариант. Процентные ставки являются многоуровневыми, поэтому у вас будет более высокая процентная ставка, если у вас будет больше денег на вашем счете. Счета денежного рынка также полезны для людей, хранящих большие суммы денег на текущих счетах. Вы можете выписывать чеки, но ваши деньги по-прежнему приносят проценты.

Ищете счет на денежном рынке? Мы обозначили лучшие ММА 2018 года.

Индивидуальные пенсионные счета (ИРА)Индивидуальные пенсионные счета, известные как IRA, позволяют откладывать на пенсию. У вас может быть пенсионный план на работе, например 401 (k), но вы можете управлять IRA совершенно независимо от того, где вы работаете. Существует два основных типа IRA.

Традиционная IRA не облагается налогом. Вы можете вкладывать деньги в традиционную ИРА без уплаты подоходного налога.Это отличный способ ежегодно снижать налогооблагаемый доход. Затем вы можете снять деньги, когда достигнете возраста 59,5 лет. Если вы откажетесь до этого возраста, вам придется уплатить подоходный налог с вашего отказа плюс большой штраф. Вам также нужно будет платить подоходный налог при выводе средств после 59,5 лет, но ваши деньги должны значительно вырасти.

Roth IRA предлагает большую гибкость, но использует доллары после уплаты налогов. Таким образом, вы платите подоходный налог с денег авансом, а затем он не облагается налогом в вашем Roth IRA.Вы можете снять свои взносы до достижения возраста 59,5 лет, и вам не нужно платить подоходный налог с этих выплат. Roth IRA также полезен для сбережений, не связанных с выходом на пенсию. Вы можете использовать его, чтобы сэкономить на больших расходах, например, на будущий авансовый платеж за дом, или как место, где можно положить свой чрезвычайный фонд.

ИтогЕсть много способов положить деньги в банк. Выбор правильного типа банковского счета будет зависеть от того, что вам нужно делать со своими деньгами.

Если вам просто нужно место для хранения сбережений и зарабатывания процентов, попробуйте сберегательный счет. Если вам нужно отправлять платежи или если вы хотите использовать дебетовую карту, перейдите на текущий счет. Лучшие компакт-диски приносят вам больше процентов, чем сберегательный счет, но у вас не будет доступа к своим деньгам, если они вам понадобятся в крайнем случае. Люди, которые хранят много средств на своих текущих счетах, могут получить выгоду от счета денежного рынка. IRA могут помочь вам накопить пенсионные накопления, но могут также выполнять другие функции.

Независимо от того, какой тип банковского счета вы выберете, ищите банк, застрахованный FDIC, и счет с минимально возможными комиссиями.

Советы, которые помогут вам выбрать правильный тип банковского счета- Если у вас нет денег в банке, можно начать со сберегательного счета. Они просты, и ваши деньги будут работать на вас, принося проценты. Ищите сберегательный счет с самыми высокими процентными ставками. Чем больше заработаешь, тем лучше! Онлайн-банки обычно предлагают более высокие процентные ставки, чем физические банки, поэтому вы можете выбрать онлайн-банк, а не традиционный банк.

- Всегда ищите банк, застрахованный FDIC.Таким образом вы узнаете, что банк является законным, а FDIC гарантирует, что вы не потеряете свои деньги, даже если банк или экономика работают плохо.

- Лучшие сберегательные и текущие счета имеют минимальные комиссии. Найдите учетную запись, которая стоит очень мало для начала и требует минимального баланса. Поймите, какие комиссии взимает банк, потому что в долгосрочной перспективе комиссии могут вам дорого обойтись. Для начала расскажу о шести банковских комиссиях и о том, как их избежать.

- Если вы откладываете на пенсию, вам нужно узнать немного больше об IRA, чтобы решить, что лучше для вас.Чтобы помочь вам решить, вот статья о Roth и традиционных IRA. Финансовый консультант также может дать вам дополнительные рекомендации по выбору подходящего пенсионного счета. Инструмент сопоставления SmartAsset может помочь вам найти финансового консультанта, с которым вы будете работать в соответствии с вашими потребностями. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч советников до трех доверенных лиц, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем работать в будущем.Это позволяет вам найти подходящий вариант, в то время как программа делает за вас большую часть тяжелой работы.

Фото: © iStock.com / Alina555, © iStock.com / Sohel_Parvez_Haque, © iStock.com / simonkr

Дерек Сильва, CEPF® Дерек Силва полон решимости сделать личные финансы доступными для всех. Он пишет для SmartAsset по различным темам личных финансов, выступая в качестве эксперта по пенсионным вопросам и кредитным картам. Дерек является членом Общества совершенствования бизнес-редактирования и письма и сертифицированным преподавателем в области личных финансов® (CEPF®).Он имеет степень Массачусетского университета в Амхерсте и работал учителем английского языка в португальском автономном районе Азорских островов. Послание, которое, как надеется Дерек, люди извлекут из его сочинений, звучит так: «Не забывайте, что деньги — это всего лишь инструмент, который поможет вам достичь ваших целей и вести образ жизни, который вы хотите».Я не заметил, что сэкономил 400 долларов на желудях за несколько месяцев

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Я не всегда хорошо заботился о своей запасной сдаче, но как только я начал складывать ее в банку, чтобы отложить ее для забавной будущей покупки, что-то щелкнуло — я хотел сохранить эту привычку.

- Acorns — это приложение, которое упрощает сохранение вашей «мелочи» — оно округляет ваши покупки до ближайшего доллара и инвестирует деньги в ETF.

- Всего за несколько месяцев я сэкономил 400 долларов на покупке подержанной машины и почти не заметил, как деньги уходят с моего счета.

- Подробнее о покрытии личных финансов.

Как человек, который гордится тем, что живет ограниченным бюджетом, я не всегда хорошо заботился о своей мелочи. Я часто считал лишнюю мелочь неприятностью и даже выбрасывал пенни, потому что не видел их ценности.

Потом мне посоветовали начать копить запасные сдачи в банку для интересной будущей покупки, и это все изменило — у меня внезапно появилась веская причина для экономии.Сделав это какое-то время, я решил перейти на следующий уровень и начать инвестировать свои запасные сдачи в финтех-приложение Acorns, собирая отчеты о моих регулярных расходах через мой текущий счет.

Я понял, что если я смогу сэкономить небольшие суммы на обзорах и заработать больше, инвестируя деньги, это будет беспроигрышным.

Если вы когда-нибудь слышали термин «сбережения», то знаете, что название Acorns идеально соответствует тому, что делает платформа.Белки откладывают орехи и желуди в сезон изобилия. Это дает им хороший тайник или резервы, на которые можно положиться, когда они им понадобятся или если ресурсы станут недостаточными.

Acorns — это компания, занимающаяся микро-инвестированием, которая предлагает два варианта:

Я решил начать с варианта обзора запасных сдач. Это означает, что Acorns подключается к моему текущему счету и округляет мои покупки до ближайшего доллара, чтобы инвестировать разницу. Например, если я потрачу 53,04 доллара в Walmart, Acorns округлит 0,96 доллара с моего счета и инвестирует их за меня.

Вот снимок некоторых из моих недавних обзоров.

ЖелудиПосле нескольких месяцев инвестирования с обзорами и еженедельными депозитами в размере 5 долларов мой баланс составляет около 400 долларов.Это еще не так уж и много, но это показывает, что вы можете сэкономить деньги относительно быстро и автоматически, не прилагая особых усилий. Общеизвестно, что у многих американцев нет под рукой 400 долларов на покрытие чрезвычайной ситуации, так что это простой способ сэкономить столько, даже не заметив.

Во что я инвестирую?

С Acorns вы инвестируете в ETF (биржевые фонды). Это просто причудливый способ обозначить смесь акций и облигаций. ETF, как правило, воспроизводят класс активов или индекс, например S&P 500 или Dow Jones.

Acorns диверсифицирует ваши ETF между крупными компаниями, другими организациями и недвижимостью, поэтому вам действительно не нужно думать о том, куда инвестировать.

Я просто захожу в личный кабинет, чтобы увидеть свои прошлые, настоящие и потенциальные доходы.

ЖелудиМой портфель умеренно агрессивен, потому что я хочу быстро приумножить свои деньги.Мне нравится, как я могу снимать деньги, когда захочу (минимум 5 долларов на балансе) без комиссии. Со счетом Acorns IRA вы платите штраф за досрочное снятие средств.

Моя цель в Acorns — сэкономить как можно больше дополнительных денег на стороне, не жертвуя слишком большими расходами. Таким образом, я могу позволить себе более крупную покупку в будущем, например, когда мы с мужем решим купить еще одну подержанную машину.

Увеличение моих сводных сумм

Хотя сводки о желудях настолько малы, что вы можете их не заметить, вы можете увеличить свой баланс, выполнив четыре ключевых действия.

1. Добавьте более крупную единовременную выплату на баланс своего счета с помощью автоматического перевода из вашего банка

Хотите добавить 500 долларов на свой счет в Acorns, чтобы начать? Хотя это не обязательно, это может помочь немного быстрее вырасти на балансе вашего счета.

2. Начните вносить еженедельно единовременно

Я делаю это, автоматически внося 5 долларов в месяц.

3. Умножьте ваши округления

Если вы уже округлили транзакции до ближайшего доллара, вы можете умножить эту сумму на 2, 3 или даже 10x и инвестировать.

Желуди4. Зарабатывайте найденные деньги

Эта функция помогает вам получать вознаграждения за регулярные покупки, которые можно переводить прямо на ваш счет Acorns.Подробнее об этом ниже.

Зарабатывайте, когда вы тратите

Не секрет, что некоторые сайты, такие как Rakuten и Swagbucks, будут возвращать вам деньги, чтобы делать покупки или тратить деньги в Интернете. Acorns делает то же самое, но вместо того, чтобы вернуть вам 10% за потраченные деньги, например, на Amazon, приложение берет эту сумму и вместо этого инвестирует ее в вашу учетную запись.

ЖелудиНебольшая плата за приличный заработок

К настоящему моменту вы, возможно, задаетесь вопросом, сколько стоит использование Acorns и всех его функций.Каждый месяц я плачу 1 доллар — опять же, я почти не замечаю, что эти деньги уходят с моего счета. Чтобы использовать инвестиционный счет IRA, вы должны платить 2 доллара в месяц. Как только вы достигнете баланса в 5000 долларов, комиссия изменится до 0,25% от ваших активов.

Желуди стоят недорого, но в то же время это не то, что вы можете рассчитывать исключительно на финансирование своей пенсии. Мне сейчас под двадцать, и, когда я посмотрел на свои прогнозы, если я буду продолжать инвестировать по нынешним ставкам, к 68 годам у меня едва ли будет 100000 долларов.

ЖелудиЕсли я увеличу размер своего регулярного ежемесячного депозита до 100 долларов и продолжу инвестировать округление до ближайшего доллара, у меня будет около 250 000 долларов к 68 годам.Все еще недостаточно, чтобы с комфортом уйти на пенсию.

ЖелудиНе говоря уже о том, что мои гонорары составят 0,25%.

Плюсы и минусы инвестирования с желудями

Плюсы:

- Начните инвестировать с 0 долларов.Многим роботам-консультантам требуется не менее 500 долларов для открытия счета.

- Автоматические сводки и варианты единовременного или повторяющегося депозита для более быстрого увеличения вашего баланса

- Инвестируйте в ряд ETF в зависимости от желаемого уровня риска

- Нет комиссии за снятие средств, если вы вкладываете лишнюю сдачу

Минусы:

- Хотя ежемесячная плата низкая, она все равно может быть значительной при меньшем балансе. Например, если у вас есть 500 долларов на вашем счете, комиссия в 1 доллар будет равна 0 .2%

- Хотя основная идея приложения заключается в инвестировании небольших сумм, вы рискуете потерять мотивацию вносить больший вклад с течением времени.

- Комиссия за управление увеличивается, когда ваш баланс достигает 5000 долларов США

Стоит ли вам начинать откладывать желуди?

Желуди — отличный вариант для тех, кто только начинает инвестировать или очень не любит рисковать. Или, может быть, вы похожи на меня и просто хотите увеличить свой баланс в течение определенного периода времени, а затем вывести деньги, чтобы использовать их для умеренных или больших расходов.

Если идея потерять кучу денег на фондовом рынке заставляет вас нервничать, используйте желуди, чтобы начать делать небольшие взносы. Вы можете начать с обзоров и даже увеличивать еженедельные или ежемесячные депозиты в своем собственном темпе.

Если вы потеряете немного денег в случае падения рынка, возможно, вы не понесете слишком больших потерь.