Образец заполнения кассовой книги в 2019 году

Несмотря на то, что сейчас многие бизнесмены осуществляют свою деятельность по безналичным расчетам, вместе с тем, еще используются операции с финансовыми средствами в наличной форме.

Содержание

Как следствие предпринимателям требуется кассовая книга. Поэтому возникает необходимость разобраться, что это такое и как правильно ее заполнять.

Содержание статьи

Основные моменты

Кассовая книга является специализированным журналом (регистром), куда вносятся все сведения об осуществляемых компанией операциях сопровождающихся наличными расчетами.

Журнал входит в бухгалтерскую отчетность ИП. Ведение кассовой книги является обязательным. Составляется и оформляется регистр по правилам налогового законодательства.

С 2018 года кассовая книга обязательна для всех предпринимателей, включая тех, кто работает по упрощенной налоговой системе. Журнал составляется строго по форме КО-4.

К ведению книги кассового учета нужно относиться серьезно, потому что во время налоговой проверки ее тщательно изучают сотрудники ФНС.

В случае неправильного оформления кассовой книги или по причине совершенных ошибок, внесения недостоверной информации с предпринимателя взимается штраф.

Ведется журнал кассового учета с начала и до конца текущего года. Как вести кассовую книгу должно быть известно каждому бизнесмену.

Что это такое

Книга кассового учета – документ, в котором собраны все кассовые операции, проводимые предпринимателем на протяжении дня. Кассовая книга ведется каждодневно, за исключением выходных.

В ней должно отражаться движение наличных денег, которое подтверждается приходной и расходной кассовой документацией. В конце дня в нее вписываются итоговые данные, которые включают обороты и расчеты лимита кассы.

В журнале регистрируются все приходно-расходные операции, включая расчеты сумм, корреспондирующих счетов и характер проведенных транзакций. Благодаря регистру фиксируются все финансовые потоки в наличной форме в работе фирмы.

Кассовая книга является обязательным документом, в который руководство фирмы может включать самостоятельно разработанную первичную документацию.

Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка.

Какова роль документа

Каждый бизнесмен, осуществляя предпринимательскую деятельность должен вести ее в соответствии с законодательством России.

Тем более если это касается расчетов по оплате налогов, составлению и оформлению отчетности и другой аналогичной документации.

К числу таких обязательных документов можно отнести кассовую книгу, наличие которой является обязательной для тех, чья деятельность связана с наличными деньгами.

В отдельных случаях ИП может обойтись без кассовой книги. Однако если зарплата выплачивается работникам в наличной форме через кассу фирмы, то потребуется кассовая книга.

При этом если заработная плата сотрудникам компании начисляется безналичным платежом на платежные карточки, то предприниматель обязательно должен знать, что собой представляет кассовая книга, и какую информацию надо в нее вносить.

ИП должен уметь правильно ее вести, оформлять разбираться в нюансах ее заполнения. Поэтому иногда лучше воспользоваться услугами бухгалтера, который знает, как нужно вести книгу учета.

Законодательная база

Основанием для заполнения кассовой книги является Указание Центробанка от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…». В журнале должны учитываться все денежные поступления/ отчисления.

В организации по закону должна быть одна книга кассового учета. На листах обязательно должна быть нумерация. Журнал также должен быть прошнурован, а в конце книги ставится сургучная или мастичная печать.

Прошитые листы заверяются подписью руководителя или уполномоченного лица. Опечатка производится мастичной печатью с использованием клея в составе, которого есть жидкое стекло.

Листы журнала должны быть сделаны из папиросной бумаги, краска штемпельная. При этом бумагу с оттиском печати нужно смазать с обеих сторон клеем, а после того как она будет опечатана, следует нанести повторно слой клея.

Все записи в книге кассового учета осуществляются в 2-х экземплярах. Для этого можно использовать обычную копирку.

Копия должна быть отрывной, так как она является частью отчета кассира.Оригинал сохраняется в кассовой книге. Нумерация оригинала и копии должна быть идентичной.

В кассовой книге нельзя подчищать и исправлять записи, за исключением исправлений, подтвержденных подписями кассира и главбуха.

Допускается автоматизированное ведение кассовой книги. В этом случае листы должны быть созданы в форме машинограмм, а нумерация листов осуществляется автоматически.

Выдачу средств из кассы, без подтверждения в виде росписи поставленной получателем в расходном кассовом ордере или при остатке наличных денег в кассе делать категорически запрещено.

Вся выданная денежная сумма будет отнесена к недостаче, затем взыскана с кассира. Все денежные средства в наличной форме, без подтверждения соответствующими кассовыми документами, считаются излишком и зачисляются в прибыль фирмы.

Руководство предприятия обязано оборудовать помещение надлежащим образом и создать условия для хранения денег в помещении кассы.

Это правило распространяется также на период транспортировки денег из финансовых учреждений и вовремя сдачи их в отделение банка. Иначе руководство компании будет нести административную или уголовную ответственность.

Рекомендации о том, как обеспечить хранение денежной массы в помещении и при транспортировке содержаться в пункте 7 Указаний Центробанка.

Требования, касающиеся технической оснащенности, а также установки сигнализации в помещении кассы компании распорядительным документов не установлены.

Однако рекомендуется хранить наличные деньги в несгораемых шкафах из металла, ключи от которого должны быть у кассира. В случае потери ключа желательно сообщить в полицию и сменить замок.

До того, как открыть помещение и несгораемый шкаф кассиру надо убедиться в сохранности замков, решеток на окнах, дверях и печатей, а также в исправности сигнализации.

При обнаружении повреждений кассир должен сообщить об этом инциденте руководству фирмы и в полицию.

Если на предприятии работает только один кассир, то при необходимости его временной замены нужно заключить договор с другим сотрудником. Это поможет избежать возможных недоразумений в будущем.

Порядок ведения кассовой книги

Имеются готовые формы, по которым заполняется кассовая книга. Все операции, которые проходят в кассе в течение суток, должны отображаться на одной странице регистра.

По истечении рабочего дня нужно свести остатки и подвести итоги. Далее кассир по результатам своей работы составляет отчет, а всю наличность сдает в отдел бухгалтерии.

Нужно ли ИП вести кассовую книгу, читайте здесь.

В кассовой книге все листы отрываются, так как одна часть сделана для того, чтобы отрывать, а другая остается в ней. Чтобы оторвать лист можно согнуть его по специальной линии и писать под копирку.

Кассовая книга (форма КО-4) в 2017 году

Что это такое

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2017 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис, в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

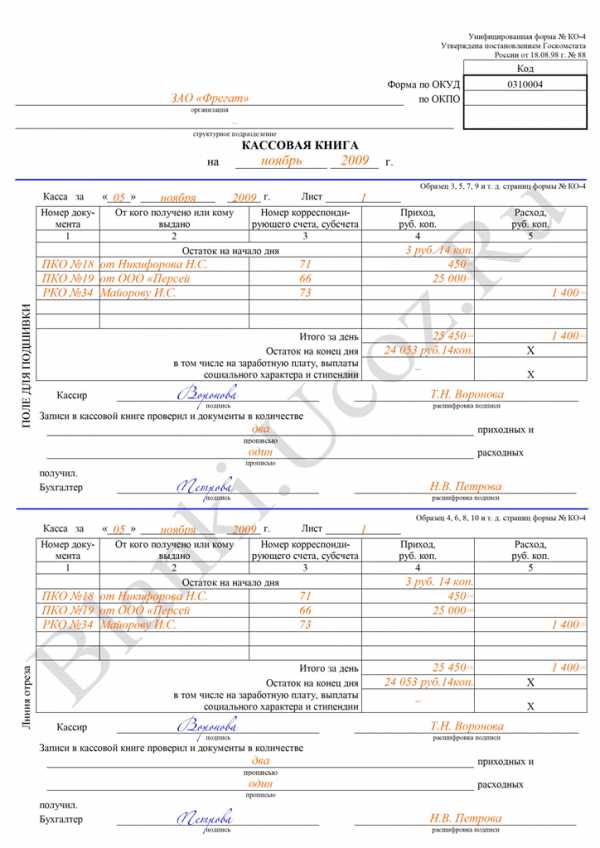

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2017 году:

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист:

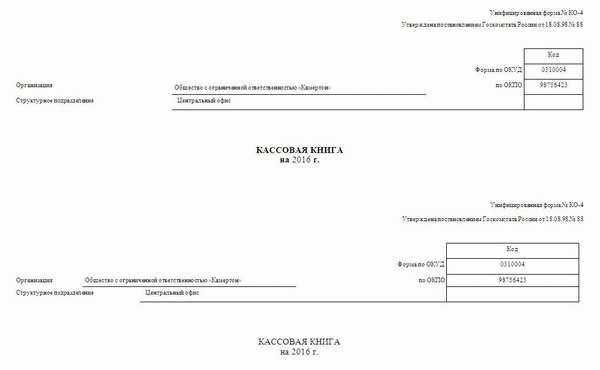

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2016 г.).Кассовый лист:

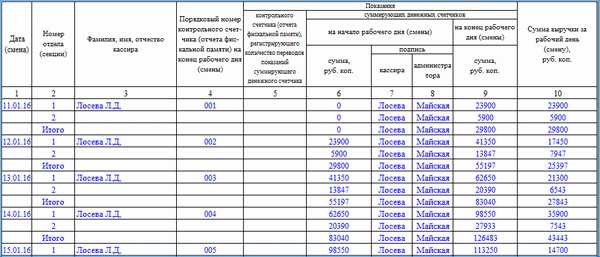

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2016 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

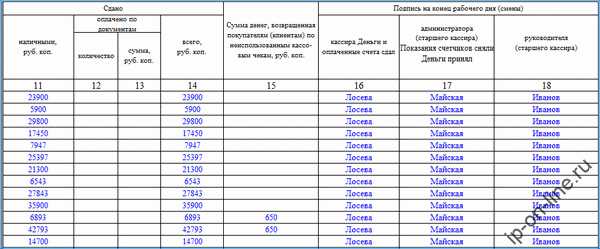

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир ответственный за заполнение кассовой книги должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Как заполнить журнал кассира операциониста

Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4. Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки.

Применение журнала кассира

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Журнал заполняется вручную на основании документа отчет кассира операциониста. Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период. На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ. Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию.

В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год. Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем. Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах.

Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму приходный кассовый ордер (ПКО) . Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Нюансы ведения журнала

Если за день было снято несколько Z-отчетов, то они все отражаются в журнал отдельными строками. Однако дата в графе 1 проставляется одна и та же.

Если для проведения безналичных операций на кассовом аппарате вводится отдельный раздел, то тогда в строке, соответствующей ему, не заполняется графа 11 (сдано наличными), но указывается информация в графах 12 и 13 (количество безналичных операций и их сумма).

Если в течение дня никакие операции на кассовом аппарате не проводились, то снимать Z-отчет в конце дня и производить запись в журнале не надо.

При утере Z-отчета его можно восстановить. Делается это двумя способами — получением отчета по фискальной памяти или по ЭКЛЗ. Фискальный отчет можно снять, пригласив специалиста, обслуживающего кассовые аппараты на предприятии. Кроме этого, он содержит только итоговые данные. Отчет из ЭКЛЗ содержит подробные данные за каждый рабочий день, однако, этот блок меняется каждый год.

Если во время заполнения допущена ошибка, то неверную строку необходимо вычеркнуть одной чертой (чтобы можно было прочитать зачеркнутое), и начать новую. Ошибочная строка заверяется подписями должностных лиц.

Журнал кассира операциониста бланк

Скачать бланк журнала по форме КМ-4 в формате Excel.

Журнал кассира-операциониста образец заполнения скачать Excel.

[us_separator size=”small” thick=”2″ color=”primary”]

Кассовая книга. Образец заполнения

Вести кассовую книгу должны все компании любой организационно-правовой формы. Более того, если есть обособленное подразделение, для него следует завести отдельную книгу. В этом случае у компании будут две кассовых книги: одна — по головному офису, вторая — по подразделению. Например, две книги надо вести, если у компании есть магазин, который размещается в торговом центре, и отдельный административный офис с кассой для выдачи заработной платы.

А вот у индивидуальных предпринимателей кассовой книги может и не быть. При условии, что ведется учет доходов и расходов (для ИП на общем режиме, УСН или ЕСХН) либо физических показателей (для ИП на ЕНВД).

Прежде чем перейти к образцу заполнения кассовой книги, расскажем о форме.

Бланк кассовой книги

Кассовая книга (форма КО-4), действующая в 2016 году, утверждена постановлением Госкомстата России от 18.08.1998 № 88. Этим же постановлением утверждены указания по ее заполнению.

Форма КО-4. Кассовая книга

Скачать бланк кассовой книги можно по ссылке в конце статьи.

Образец кассовой книги

Скачать Образец заполнения кассовой книги можно по ссылке ниже.

Главные принципы заполнения кассовой книги содержатся в Указании Банка России от 11.03.2014 № 3210-У. Вот восемь правил, которых надо придерживаться, оформляя этот документ.

- Записи в книгу вносятся на компьютере или вручную. Выбранный метод необходимо зафиксировать в приказе руководителя.

- В книге каждое поступление наличных денег отражается на основании приходного кассового ордера, а каждая выдача — на основании расходного ордера.

- Если вы выбрали бумажный вариант, надо пронумеровать, прошнуровать и опечатать все листы книги на последней странице. С апреля 2015 года многие организации отказались от круглой печати (Федеральный закон от 06.04.2015 № 82-ФЗ). Если вы в их числе, то можете на оборотной стороне книги (на прошивке) поставить штамп с вашими реквизитами.

- Вести книгу следует через копирку. Так, чтобы каждый лист кассовой книги у вас получался в двух экземплярах. Один из них является неотъемлемой частью книги, а другой (отчет кассира) отрывается и в конце дня передается в бухгалтерию вместе с приходно-кассовыми и расчетно-кассовыми ордерами.

- При электронном ведении кассовой книги можно распечатывать ее в единственном экземпляре. Указание ЦБ № 3210-У не содержит требования оформлять в этом случае два экземпляра. Однако в Указаниях по заполнению книги (утв. постановлением Госкомстата России от 18.08.1998 № 88) такого послабления для электронного документа нет. А значит, у проверяющих могут появится вопросы. Чтобы их не было, можно каждый лист книги, которая ведется на компьютере, распечатывать дважды.

- Кассовую книгу заводят на календарный год. Поэтому минимум раз в год (в последний рабочий день декабря) распечатанные листы электронной книги надо пронумеровать, прошить и скрепить печатью (при ее наличии) или штампом с реквизитами (при отсутствии печати). В приказе, которым разрешен электронный вариант ведения книги, может быть закреплена более частая прошивка книги. Например, раз в полгода или каждый квартал, если в организации большой оборот наличных.

- Не надо заводить листы кассовой книги в дни, когда наличные расчеты не осуществлялись.

- В конце дня следует сверять информацию из книги с той, что содержится в кассовых документах. Надо вывести сумму остатка наличности в кассе и поставить подпись. Документ сдается на проверку главбуху либо руководителю, если в организации нет бухгалтера.

Читайте также:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Образец заполнения кассовой книги

Документ, где отображаются все денежные операции, проведенные через кассу, называется кассовой книгой. Следует отметить, что касса – это не аппарат, а совокупность сделок (наличные доходы и расходы) фирмы.

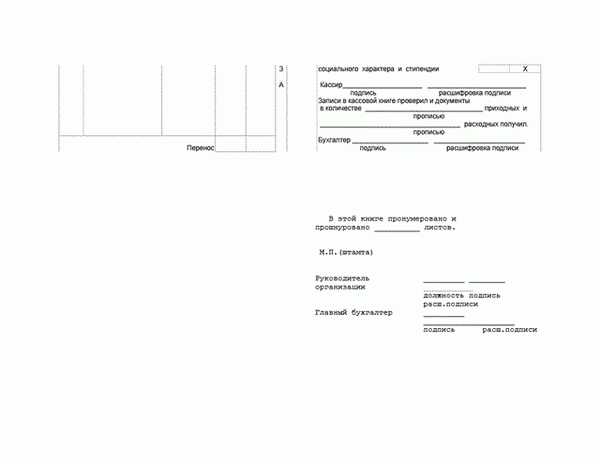

Кассовая книга у предприятия только одна. Ведется она в течение календарного года, при этом ежегодно заводится новая. У кассового журнала существуют свои требования. Он должен быть пронумерован, прошнурован. Кроме того, на нем ставится печать. Количество листов документа указывается и заверяется ответственными лицами компании.

В маленьких организациях могут отсутствовать некоторые ответственные лица, тогда книга заполняется только начальником. Ведение документа обязательно и для крупных юридических лиц, и для индивидуальных предпринимателей, даже если организация находится на упрощенной системе налогообложения.

Как правильно вести

Ведение кассовой книги должно соответствовать требованиям Постановления Госкомстата РФ №88 от 1998 года, так как нередко этот журнал проверяется различными инстанциями. Записи в документ производятся непосредственно после кассовой операции (получения или выдачи финансов).

Старший кассир в конце смены подсчитывает количество сделок, определяет остаток материальных средств, который переходит на следующий день. Если выручки нет совсем, в кассовую книгу ничего писать не нужно (ставится прочерк либо пропускается день). Копия записи в кассовой книге передается в бухгалтерию как отчет.

Исправления в книге запрещены. Если все-таки что-то было исправлено, запись заверяется кассиром и бухгалтером (указать инициалы, дату и поставить подпись).

Вести журнал можно двумя способами — от руки или автоматизировано.

На компьютере

Автоматизировано можно заполнять также двумя способами:

- Скачать бланки для журнала и заполнить их не вручную шариковой ручкой, а с помощью компьютера. Затем такие листы распечатываются и сшиваются.

- Заводится файл «кассовая книга» и регистрируется в ПО.

По первому варианту отчет происходит ежедневно, листки распечатываются и хранятся. В конце календарного года сшиваются в кассовую книгу. Как это делается? Проверяется корректность всех данных, бланки собираются в ровную стопку и сшиваются обычной швейной иглой. Узелки от нитки должны быть сзади, при этом заклеены маленькими бумажными треугольниками.

Второй вариант не нужно распечатывать, этот файл остается только в электронном виде в специальной программе. Организация должна иметь такое техническое средство, которое защищает информацию от неразрешенного доступа и от потери данных. Кроме того, не должно быть никаких ошибок. Контролируется ведение электронной кассовой книги полностью бухгалтерией предприятия.

Электронный документ также необходимо подписывать электронно. Как это сделать, указано в требованиях Федерального закона №63 от 2011 года.

Виртуальный файл отличается внешне от журнала формы КО-4, однако содержит в себе все графы.

Вручную

Кассовая книга продается в готовом виде. Состоит из трех частей:

- Лицевая (обложка и титульный лист).

- Внутренняя (основная часть книги).

- Завершающая (последний листок, где поставлены подписи ответственных лиц).

Обязательно нужно заполнить титульный листок, который содержит данные организации:

- Название юридического лица и структурного подразделения.

- Уникальный числовой код субъекта хозяйствования.

- Указание текущего года.

Внутри книги каждая страница составлена по такой структуре:

- «Касса за». В этой графе нужно написать текущую дату, за которую ведется отчет.

- «Номер». Указывается номер ПКО или РКО.

- «Лист». Порядковый номер страницы.

- «От кого и кому». ФИО человека, которому выдаются денежные средства. Также обязательно указать того (кассир или название организации), кто выдает финансы.

- «Приход». В этой графе указывается сумма средств по ПКО.

- «Расходы». Аналогичная предыдущей графа, только отчетная сумма указывается исходя из данных РКО.

- «Итого». Суммируются все поступления и расходы финансов.

- «Остаток». Указание суммы в общей сложности за рабочую смену, которая остается на следующий день.

Также есть необязательные графы. Это «Номер субсчета» и «Перенос», который используется, когда места для отчета на одной страницы не хватает. Каждый лист заверяется старшим по смене кассиром и главным бухгалтером. Первый подтверждает передачу документов и материальных средств, а второй заверяет их получение.

Кроме того, все листы нумеруются, книга прошнуровывается и скрепляется печатью. В конце журнала – указание страниц и подпись руководства и бухгалтерии.

Подсчет всех сделок проводится в конце рабочего дня кассира, при этом сразу же подсчитывается выручка (все ли сходится).

После указания остаточной суммы на следующий день бланк заверяется и с подтверждающими документами (ПКО и РКО) отдается на проверку бухгалтеру.

Если допущена ошибка, нужно аккуратно ее исправить. Для этого:

- Зачеркнуть неправильную информацию.

- Вписать рядом верные данные.

- Кассир и бухгалтер подписывают все исправления.

- Запрещено подчищать и пользоваться замазкой.

Если операций совершается очень много и одного журнала на год не хватает, то можно завести продолжение. В таком случае в первой кассовой книге на титульном листе указывается, с какого по какой период года ведется отчетность. Однако следует помнить, даже если вторую часть пришлось заводить в декабре, с наступлением нового года нужно менять документ.

Образец

Рассмотрим на конкретном примере, как заполняется бланк.

- В месте, которое специально отведено для названия организации — ООО «Конфетка».

- Структурное подразделение – Вольская 74.

- Код ОКПО – 12367895.

- В отчетном периоде («Кассовая книга на») – 2014.

- Касса за – 13 июля 2014.

- Лист – 34.

- Номер документа – 13.

- От кого получено или кому – ООО «Зефир», Виноградов Е. А.

- Остаток на начало смены – 10000.

- Приход – 9000.

- Расход – 5000.

- Итого за день по приходу – 19000. По расходу – 5000.

- Остаток на конец дня – 6000.

- Кассир – Васильева Е.П.

- Записи в количестве – два – приходных получил.

- Бухгалтер – Морошко А.И.

- В конце книги: Пронумеровано и прошнуровано 65 страниц.

- Руководитель. Должность – генеральный директор. Подпись и расшифровка – Иванов В. В.

- Главный бухгалтер. Подпись и расшифровка – Морошко А. И.

- Дата – 2014.

Ответственные лица

Ответственные лица еще называются должностные. Их всего три:

- Старший кассир.

- Главный бухгалтер.

- Руководитель организации.

Люди на таких должностях ответственны за материальные средства предприятия. Они назначаются, если необходимы проведение и прием платежей, выполнение кассовых расчетов, передача и хранение финансов и ценных бумаг.

Все ответственные за ведение кассовой книги лица заверяют документ своими личными подписями и расшифровкой.

Кассовая книга ведется ежегодно каждым участником торговли. В ней фиксируются все финансовые сделки. Заполнение производится в двух экземплярах: для кассира и бухгалтера. Возможен вариант не только ручного ведения, но и через компьютер в специальной программе.

Типичные ошибки при формировании кассовой книги в 1С и порядок ее заполнения представлены на данной инструкции.

Статья написана по материалам сайтов: buhonline24.ru, www.malyi-biznes.ru, ip-on-line.ru, www.gazeta-unp.ru, znaybiz.ru.

»

Отличная статья 0

gor-experts.ru

Образец оформления кассовой книги, актуальный бланк и рекомендации

Оглавление:

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

dezhur.com

Как сшивается кассовая книга, образец — как правильно подшивать кассу?

По российскому законодательству все организации должны хранить свободные деньги в банке, а большинство расчетов между юрлицами должно производиться в безналичном порядке. Для того, чтобы производить расчеты наличными, необходимо иметь кассу, кассира, вести кассовую книгу. (Порядок ведения кассовых операций в российской федерации)

При этом, если вы принимаете наличные деньги от населения, то должны еще иметь кассовый аппарат, поставленный на учет в налоговой инспекции и вести журнал кассира- операциониста (Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением).

Кассовую книгу можно вести и в электронном виде, ежедневно распечатывая текущую дату и подшивая ее к ранее распечатанным страницам. По окончании года ее нужно сшить.

Бланк кассовой книги можно скачать здесь.

Кассовая книга.

Кассовая книга ведется по утвержденной форме. Каждый год начинается новая кассовая книга. Заполняется за каждый день, когда совершались операции с наличными деньгами. Можно купить в магазине журнал установленной формы, тогда в начале года пронумеровываются страницы, прошиваются, все это скрепляется печатью и потом заполняется в хронологическом порядке вручную. Можно вести в электронном виде и распечатывать за каждый день, когда было движение, а в конце года прошнуровать, пронумеровать, скрепить печатью и подписью директора и главного бухгалтера (если он есть).

Кассовая книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. Если вы книгу купили, то все записи делаются шариковой ручкой под копировальную бумагу, второй экземпляр и есть отчет кассира, он отрывается и хранится отдельно.

Как правильно вести кассовую книгу КО-4

Если вы ведете кассовую книгу в электронном виде (рекомендую), то распечатываете за каждый день приходные и расходные кассовые ордера, вкладной лист и отчет кассира, т.е. по сути у вас получается кассовая книга, состоящая из двух частей. Листы в них нумеруются в порядке возрастания с начала года, на последнем в месяце вкладном листе проставляется общее количество листов кассовой книги за каждый месяц, а на последнем за календарный год — общее количество листов за год.

Поступление денег в кассу оформляется приходным кассовым ордером, его отрывная часть — квитанция к приходному кассовому ордеру, подшивается к банковской выписке.

Расход денег из кассы оформляется расходным кассовым ордером или несколькими. Когда вы сдаете деньги в банк, вам выдают ордер и квитанцию. Квитанцию подшиваете к кассе, ордер — к банковской выписке.

Обратите внимание!

Кассовую книгу должны вести все организации, которые работают с наличностью, нет исключений для «упрощенки» и индивидуальных предпринимателей (п.4 ст 346.11 НК РФ).

Касса.

Касса — «изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег». В реальности, если вы только выдаете деньги на зарплату и хозрасходы, это может быть кабинет бухгалтера с сейфом в нем.

Кассир.

Это может быть либо отдельный работник, либо обязанности кассира могут быть возложены на бухгалтера, или на директора. (Обычно издается приказ от имени директора с формулировкой: « в связи с отсутствием в штатном расписании должности счетного работника, обязанности бухгалтера и кассира возлагаю на себя»). С кассиром заключается договор о полной материальной ответственности.

Чтобы получать деньги в банке, например, на выплату зарплаты, вам понадобится чековая книжка (пишется заявление на получение чековой книжки по форме банка). Перед поездкой в банк за деньгами вы заполняете чек (правила заполнения — на обложке чековой книжки), ставите подписи, печать. Обычно нужно заранее позвонить в банк и предупредить, какую сумму вы планируете снять по чеку.

В случае, если у вас постоянная денежная выручка, вы можете получить у банка разрешение использовать дневную выручку на выплату зарплаты и выдачу под отчет на хозрасходы (форму дает банк).

Также в начале года вы можете оговорить с банком лимит остатка кассы. Это сумма денег, которая может оставаться в кассе на конец дня. По умолчанию, лимит остатка кассы равен нулю, и это значит, что в конце дня все наличные деньги из кассы нужно сдать в банк. Исключение составляют только суммы, снятые на выплату зарплаты, они могут находиться в кассе в течение 3 рабочих дней.

Выдача денег под отчет.

Если нужно купить что-либо за наличные, канцтовары, к примеру, можно выдать деньги работнику под отчет (либо директору — он тоже считается работником; возможен вариант, когда директор выдает деньги сам себе (если в штате больше никого нет)). Это значит, что тот, кому выдали деньги должен на них что-то купить, а потом отчитаться о покупке, заполнив авансовый отчет (есть унифицированная форма), и приложить к нему кассовый и товарный чеки. Естественно эта продукция должна быть принята к учету, а расходы экономически обоснованы. Обратите внимание, что если организация- продавец выписывает накладную и счет-фактуру, эти документы должны быть выписаны на организацию, а у вашего сотрудника должна быть доверенность на получение продукции. Только в этом случае вы сможете принять ее к учету.

Законодательно не установлен срок, на который деньги можно выдать подотчет, организация может сама его установить (издать об этом приказ)однако не стоит устанавливать слишком большой срок, чтобы не вызвать подозрения со стороны проверяющих. По окончании этого срока сотрудник должен отчитаться о покупке либо вернуть деньги в кассу. По командировочным расходам работник должен отчитаться в течение 3 дней после возвращения из командировки. Запрещается выдавать новые суммы под отчет, если работник не отчитался по старым.

Проверка кассовой дисциплины.

Кассовую дисциплину имеет право проверить банк, в котором у вас открыт счет. Об этом вас известят в письменном виде. Нужно будет предоставить в банк на проверку полностью оформленные вкладные листы кассовой книги, отчеты кассира с прилагающимися документами и авансовые отчеты, если выдавались деньги под отчет. Если проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшивается в конце года). По окончании проверки вам вернут кассовую книгу и выдадут акт о проведении проверки кассовой дисциплины, возможно с замечаниями, в соответствии с которыми нужно будет кассовую книгу исправить.

Ведется кассовая книга по специальной утвержденной форме. В начале каждого года кассовая книга начинается заново. Ее нужно заполнять за каждый день, даже если совершалась только одна операция с наличными деньгами. Можно приобрести в канцелярском магазине журнал по установленной форме, тогда в самом начале года следует пронумеровать все страницы, подшить кассовую книгу и скрепить печатью, и уже затем, каждый день кассовую книгу полагается заполнять, причем в порядке хронологии.

На последнем подшитом листе ставится надпись «В данной книге прошнуровано и пронумеровано … листов», где указывается количество листов в книге. Можно вести кассовую книгу в электронном виде в специальной программе, такой, как 1С:Бухгалтерия. Распечатывать листы будущей кассовой книги нужно за каждый день, когда было хотя бы одно движение, а в конце года подшить кассовую книгу. скрепив печатью и подписью руководителя вашей организации и, если есть главный бухгалтер, то и его подписью тоже.

Кассовая книга общеутвержденной формы состоит обязательно из двух частей: отчета кассира и вкладного листа в кассовую книгу. В купленной форме книги все записи производятся шариковой ручкой с применением копировальной бумаги, получившийся другой экземпляр – это будет отчет кассира, он должен отрываться и храниться отдельно.

Если организация ведет кассовую книгу в электронном варианте, что рекомендуется, то за каждый день должны распечатываться расходные и приходные кассовые ордера, отчет кассира и вкладной лист, по сути, должна получаться кассовая книга, которая состоит из двух абсолютно одинаковых по сумме частей.

Как сшивается кассовая книга образец

Листы в них пронумеровываются самой программой в порядке хронологии от начала года, вручную проставлять нумерацию страниц уже не надо. На последнем месячном вкладном листе ставится количество листов кассовой книги за месяц, а за отчетный год – на последнем листе ставится количество листов за год.

Экономическая нестабильность в стране вынуждает россиян искать дополнительные источники сохранения накопленного капитала. Вложение денег в.

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

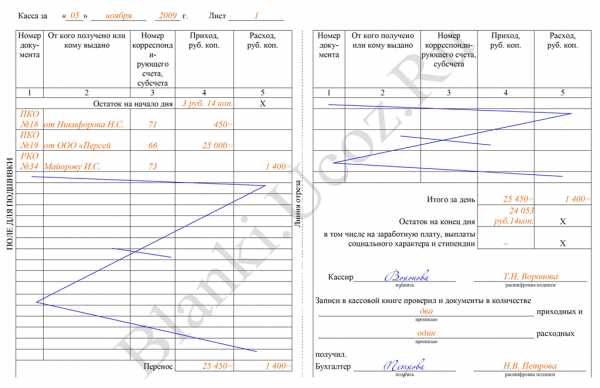

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в 1С:Предприятие или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу. необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: В этой кассовой книге пронумеровано и прошнуровано ____ листов (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 7 апреля г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Как правильно сшить кассовую книгу за месяц?

** Ученик (94), закрыт 6 лет назад

В банк требуют кассовую книгу за 3 месяца? как правильно сшить каждый месяц, если это вообще нужно и как должен выглядеть титульный лист? и какой порядок дней -снизу первые числа или последние? спасибо

Любик Мудрец (14394) 6 лет назад

если вы ведете электронно. то ничего сшивать не надо. просто предоставьте несшитые листы. проблем нет никаких

Порядок ведения кассовых операций в Российской Федерации

(утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40)

(с изменениями от 26 февраля 1996 г. )

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы Вкладной лист кассовой книги . Одновременно с ней формируется машинограмма Отчет кассира . Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм Вкладной лист кассовой книги и Отчет кассира обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы Вкладной лист кассовой книги в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Людмила Дмитриевна Просветленный (37280) 6 лет назад

Сшить очень просто.

Титульный список-Кассовая книга за ____месяц.

Ее сшиваете, оставляя ниточки, потом на это клеете наклейку, с обоих сторон перегиба, бумажку на которой написано:

В данной книге пронумеровано, прошнуровано и скреплено печатью ______листов (Прописью____________)

Директор __________

главный бухгалтер________________

Данная наклейка у вас должна быть в заготовках, т. к. она постоянно нужна для работа.

Ёжжжик Ученик (187) 6 лет назад

Я не сшиваю для банка — отдаю так отчеты кассира подшитые с расходниками и приходниками и листочки за 3 месяца вкладных листов в кассовую книгу. А так же авансовы

е отчеты и оборотки по счетам. И титульный лист делаетсся по-моему за год или я ошибаюсь. а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

ArcKon Мыслитель (9404) 6 лет назад

Если текущий год и ведете электронно, то сшивать не надо.

Комментариев пока нет!

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта.

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант — горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе.

Как сшивать кассовую книгу?

При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию. Образец заполнения кассовой

Образец заполнения кассовой

книги с вертикальным

расположением листов Пример кассовой книги с горизонтальным

Пример кассовой книги с горизонтальным

расположением страниц

Кассовая книга

Интересные статьи

obd2bluetooth.ru

Образец заполнения кассовой книги в 2017 году

Нынешние предприниматели ведут свою деятельность с применением безналичных форм расчета, однако нередки и наличные способы оплаты в национальной валюте с использованием кассовой книги. Причем от правильности ее ведения зависит успешное развитие взаимоотношений с контролирующими органами и ведение учета в целом.

Основная информация

Кассовая книга представляет собой специализированный документ, отображающий информацию о проведенных финансовых операциях наличным расчетом. Указанный документ относится к бухгалтерской отчетности предпринимателя и является обязательным для заполнения.

Вести кассовую книгу необходимо согласно требованиям действующего законодательства РФ. Журнал заполняется в соответствии с формой КО-4. Не стоит недооценивать важность кассового документа и порядок его заполнения, ведь любые выявленные нарушения грозят предпринимателю получением штрафов и повышенного внимания со стороны представителей налоговой службы.

Кассовый учет проводится с начала и до конца отчетного года.

Понятие

Кассовая книга – бухгалтерский документ, в котором предприниматель обязан фиксировать все произведенные кассовые операции в течение дня. Заполняется книга ежедневно, без учета выходных дней. Отображенная информация должна подтверждаться приходными и расходными документами. По окончанию дня итог суммируется, включая оборот и расчет лимита кассы.

В кассовой книге регистрируются:

- приходно-расходные операции;

- расчеты сумм корреспондирующих счетов;

- характер финансовых проводок.

Предназначение

Ведение книги учета в соответствии с требованиями действующего налогового законодательства РФ является прямой обязанностью предпринимателя, особенно когда становится вопрос о составлении и предоставлении отчетной налоговой документации.

Если для ведения предпринимательской деятельности можно ограничится безналичными формами расчета, то при выплате заработной платы через кассу предприятия наличными средствами наличие книги учета обязательно.

Для понимания всех нюансов ведения кассовой книги рекомендуется обратиться к услугам бухгалтера, а в дальнейшем вести ее самостоятельно.

Кто обязан заполнять

В РФ действует нормативный правовой акт, в котором закреплен регламент ведения кассовой книги в том числе для ИП, занимающиеся розничной торговлей, и юридическими лицами, например, для ООО.

С 11.03.2014 действует Указание Банка РФ №3210-У (далее – Указание), и с 01.06.2014 года действует часть, касающаяся правил ведения кассовых книг.

Указание закрепляет обязанность ведения кассовой книги для всех предпринимателей и организаций, которые осуществляют проводку финансовых операций наличными средствами, независимо от формы налогообложения.

Законодательство

Правовым основанием для ведения учета через кассовую книгу является Указание «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Правила заполнения кассовой книги

В документе должна содержаться информация по всем денежным проводкам наличным способом ежедневно на протяжении отчетного года. Кассовая книга учета должна быть в одном экземпляре. Каждый лист журнала должен содержать нумерацию, а также быть прошнурованным. На последнем листе с обратной стороны ставится сургучная либо мастичная печать. Пронумерованная и прошнурованная книга заверяется подписью руководителя.

Информация в кассовой книге должна дублироваться, с использованием копировальной бумаги. Второй экземпляр должен быть отрывной, учитывая, что он применяется для составления отчета кассиром-операционистом. Оригинал хранится в журнале учета. Порядковые номера копий и оригинала должны быть одинаковыми.

В кассовую книгу запрещено вносить изменения, исправления без подписи кассира или главного бухгалтера.

Согласно Указанию, порядок ведения журнала подразделяется на:

- обычный;

- по упрощенной форме.

Кассовую документацию подписывает как правило либо кассир, либо бухгалтер. Если у предпринимателя нет своего бухгалтера, то он имеет право оставить свою подпись.

Что нужно для правильного заполнения кассовой книги:

- титульный лист должен содержать в себе полные данные о наименовании юридического лица или предпринимателя, а также содержать сведения о реквизитах;

- срок, на который заводится книга;

- на бланки страница вносится дата их заполнения;

- в строке «остаток средств на начало рабочего дня» вносится сумма финансовых средств, которые находятся в кассе в начале дня, и берется она с предыдущей страницы в графе «остаток средств на конец дня»;

- строки 1-5 заполняются на основании информации расходных и приходных кассовых ордеров:

- 1 – номер ордера;

- 2- данные лица, получившего или сдавшего средства;

- 3 – обязателен для заполнения юридическим лицам;

- расход и приход в остальные строки;

- пустые поля заполняются символом «Z»;

- «итого» — расходная и приходная сумма за отработанный день;

- подпись уполномоченного лица;

- общее количество кассовых ордеров.

Образец заполнения кассовой книги.

Структура

Кассовая книга представляет собой единый документ, содержащий в себе от 50 до 100 страниц, а также титульный лист, обязательный к заполнению, на котором отображается также срок ведения регистра.

Вручную

При ведении журнала ручным способом, книга должна быть:

- пронумерована;

- прошнурована;

- опечатана на последнем листе.

Записи ведутся в двух экземплярах, с применением копировальной бумаги.

В обязанности кассира-операциониста входит:

- просчет и внесение информации о всех произведенных операциях за рабочий день;

- вывод остатка в конце дня;

- передача отчета в бухгалтерию;

- проверка и внесение информации об ордерах;

- подписывать отчетные документы.

Предоставленный отчет кассиров проверяется бухгалтером и заверяется своей подписью.

На компьютере

Законодательством допустимо заполнять форму КО-4 с помощью компьютера. Для этого используются специализированное программное обеспечение либо известные офисные программы для работы с таблицами. Алгоритм и содержание ничем не отличается от ручного способа заполнение.

После окончательного внесения данных кассир должен:

- вывести на печать страницы кассовой книги;

- распечатанные экземпляры подписать и передать бухгалтеру на проверку, предоставив ПКО и РКО, оформленный за рабочий день.

В конце отчетного года распечатанные страницы журнала учета подлежат прошивке и нумеровку с проставлением печати, и подписи уполномоченных лиц.

Цифровая схема

Не запрещено вести кассовую книгу в электронном виде, не прибегая к необходимости ее распечатывать.

В качестве образца заполнения кассовой книги в электронном виде можно использовать любой соответствующий отчет предпринимателя, ведущего схожий вид деятельности.

Существуют определенные требования к ведению электронной формы учета, согласно которым:

- гарантирована безопасность и защищенность от доступа к информации посторонних лиц;

- исключены ошибки во внесенных данных;

- обеспечена защита от потери данных.

Электронные кассовые книги подписываются ЭЦП в соответствии с действующим законодательством РФ.

Пример

Кассир обязан заполнять журнал ежедневно, без учета выходных дней. В конце рабочего дня все записи перепроверяются, а суммы по ордерам пересчитываются. Если все данные верны – ставится подпись с последующей передачей отрывного листа и подтверждающих проведенные операции бухгалтеру на проверку.

В кассовую книгу вносится информация о количестве переданных документов и ставится подпись.

Обязанностью бухгалтера является проверка предоставленной информации.

Сама книга состоит из двух основных частей заполняемые одновременно через копирку. При этом отрывная часть передается в бухгалтерию.

Информация по каждому новому рабочему дню вносится с новой страницы с указанием:

- даты и номера;

- все проведенные финансовые операции в течение суток;

- остаток с предыдущего дня.

Как быть, если допустили ошибку

Независимо от формы ведения отчетности недопустимо вносить помарки или исправления в отчетные документы.

Ошибки неизбежны и для их исправления существует два законных способа:

- Если допущенная ошибка при заполнении не влияет на конечную сумму, то место где она допущена, и вносятся правильные данные. Исправленная запись должна быть заверена кассиром и главным бухгалтером.

- Если допущенная ошибка изменяет итоговую сумму, то вся страница подлежит аннулированию, и кассовые листы заполняются заново.

Во втором случае ответственное за ошибку лицо обязано предоставить пояснительную записку на имя руководителя или главного бухгалтера.

После предоставления документов созывается специальная комиссия, результатом заседания которой будет справка, с отображением внесенных корректив и изменений.

Своевременное выявление ошибок и соблюдение процедуры их исправлений позволит избежать наложения штрафов со стороны контролирующих штрафов.

Кто несет ответственность

Ответственность за правильность заполнения и ведения кассовой книги возложена на главного бухгалтера.

Порядок контроля утверждается локальным приказом руководителя предприятия.

Под контролем подразумевается:

- проверка правильности проведения нумерации документа;

- анализ корректности ведения учетной книги;

- сверка кодов;

- проверка предоставленного списка документов;

- выявление незафиксированных исправлений и корректировок.

Специальные подразделения предприятия

Все финансовые операции, проводимые обособленными подразделениями, с наличными денежными средствами фиксируются в кассовой книге.

Нюансы:

- если ОП самостоятельно вносит денежные средства на расчетный счет организации– остаток суммы считается как для организации, а при внесении денежных средств в кассу – лимит устанавливается на локальном уровне в соответствии с приказом;

- на обложке книги указывается наименование обособленного подразделения.

Количество заполняемых книг на предприятии

На предприятии допустимо использовании нескольких кассовых книг в случаях, если:

- есть обособленные подразделения;

- предприятие выступает как платежный агент.

Правила прошивки

Оформление кассовой книги – важный аспект ведения отчетности по наличным кассовым операциям.

В зависимости от способа ведения журнала учета проводится ее сшивка и опечатка:

- приобретенный печатный вариант – сшивается, нумеруется (в том числе с проставлением общего числа страниц) сразу и заверяется сургучной или мастичной печатью и подписью уполномоченного лица;

Ведение учета на компьютере с использованием ежедневной печати — сшивается, нумеруется (в том числе с проставлением общего числа страниц) в конце года и заверяется сургучной или мастичной печатью и подписью уполномоченного лица.

autoexpertnost.ru

Образец и заполнение кассовой книги

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.