Кассовая книга

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Оглавление статьи

Когда, зачем и с какой целью применяется кассовая книга

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

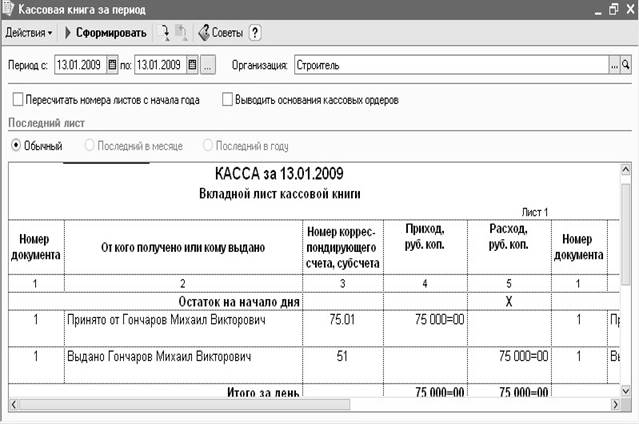

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

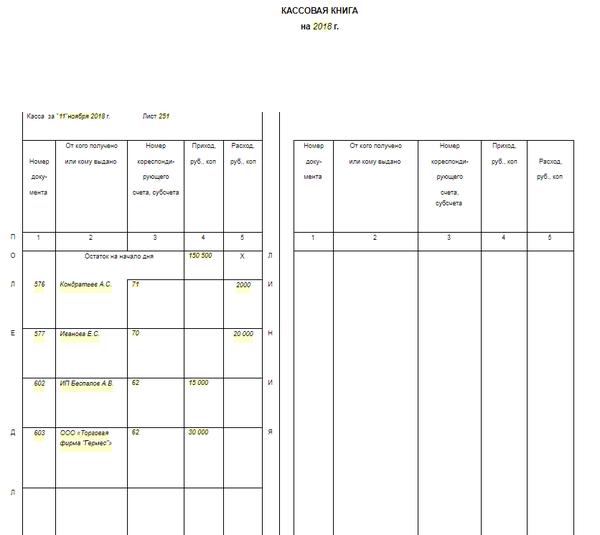

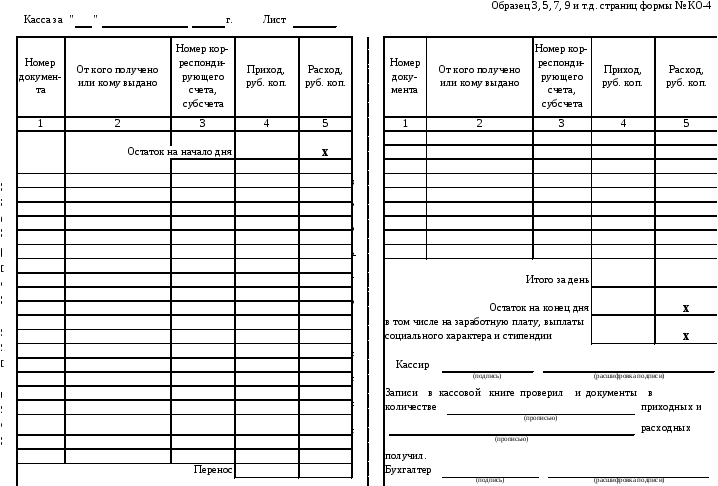

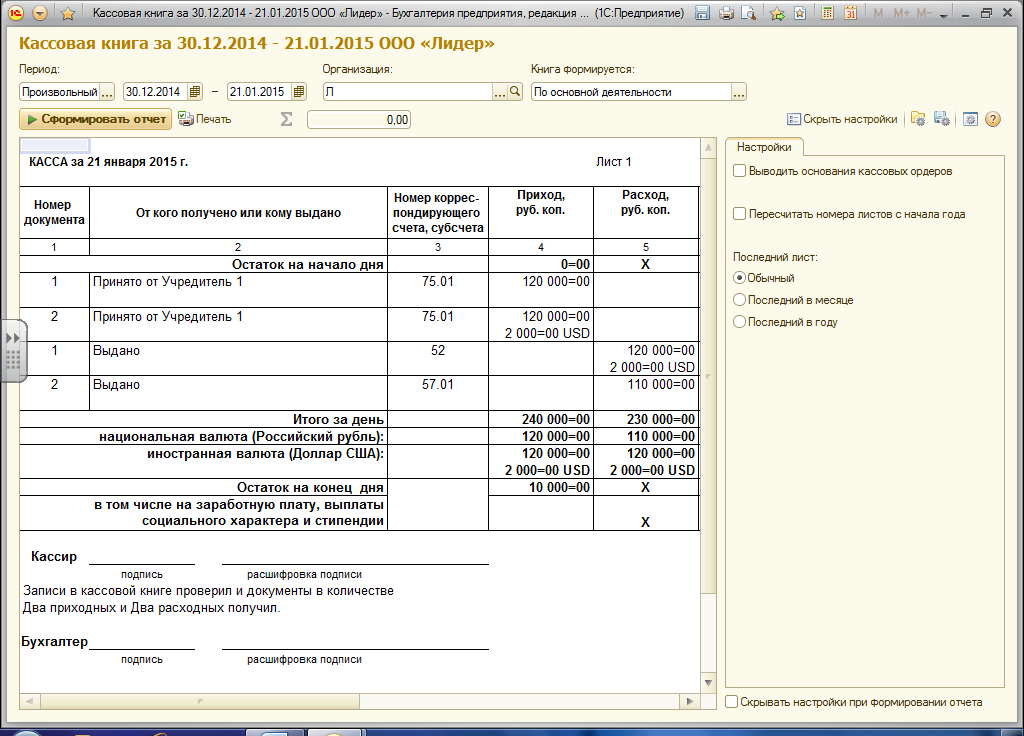

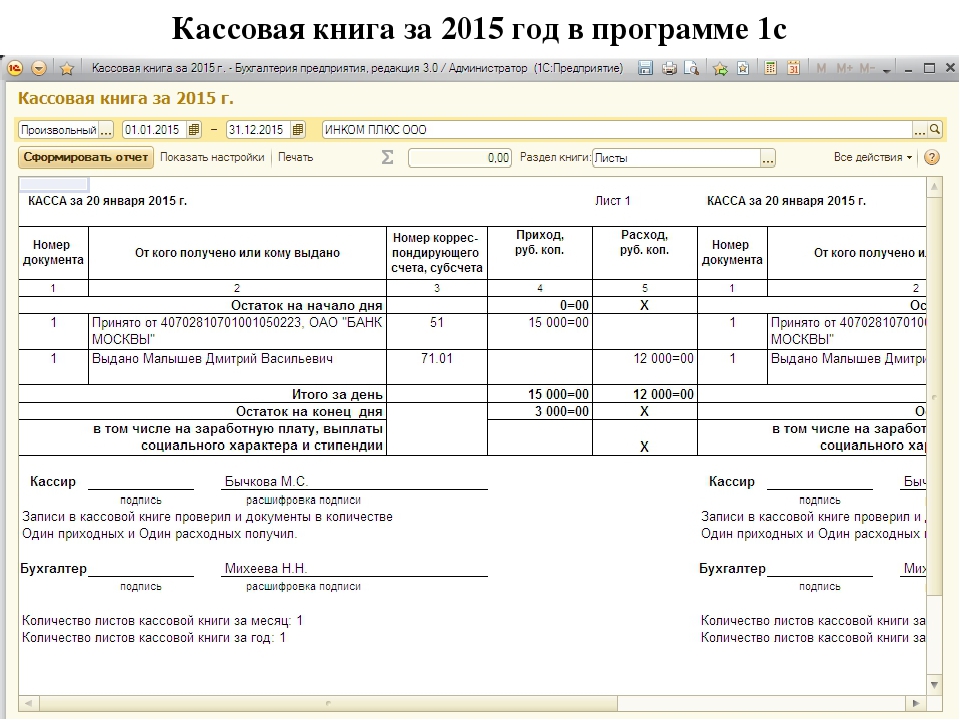

Образец заполнения кассовой книги

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

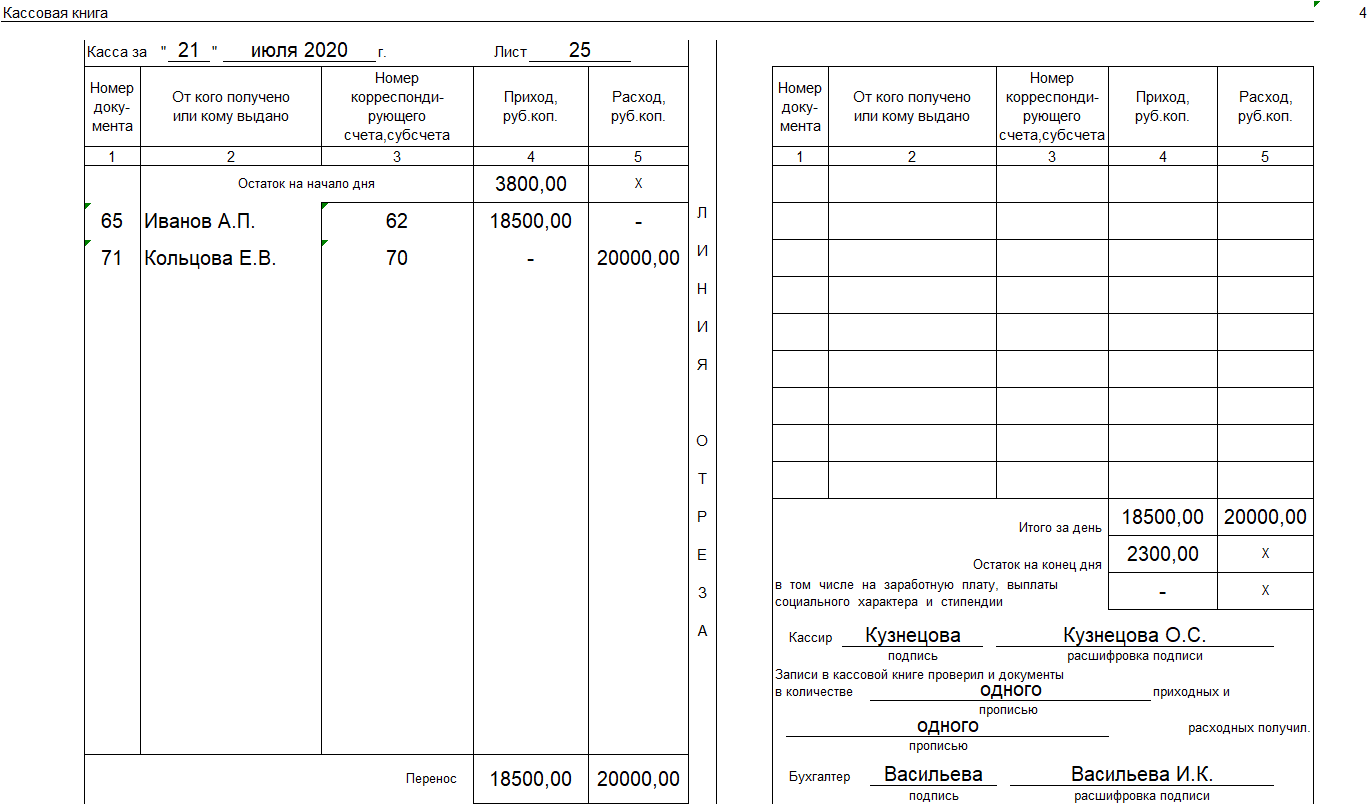

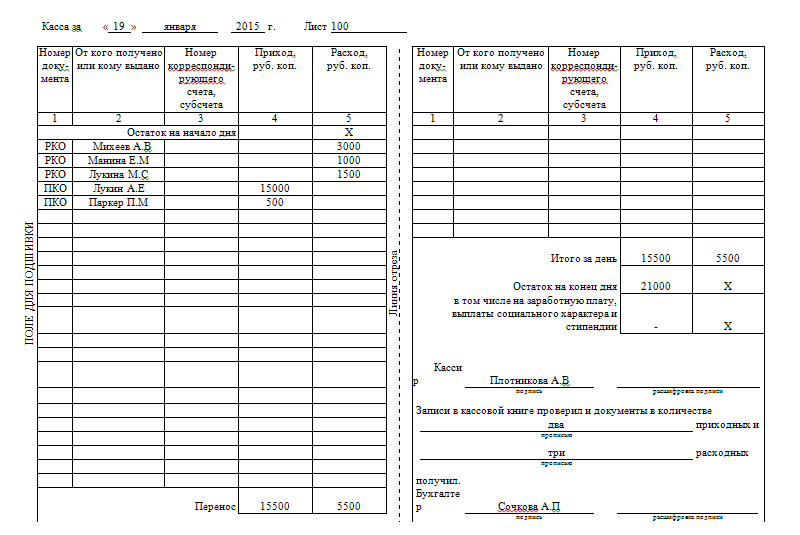

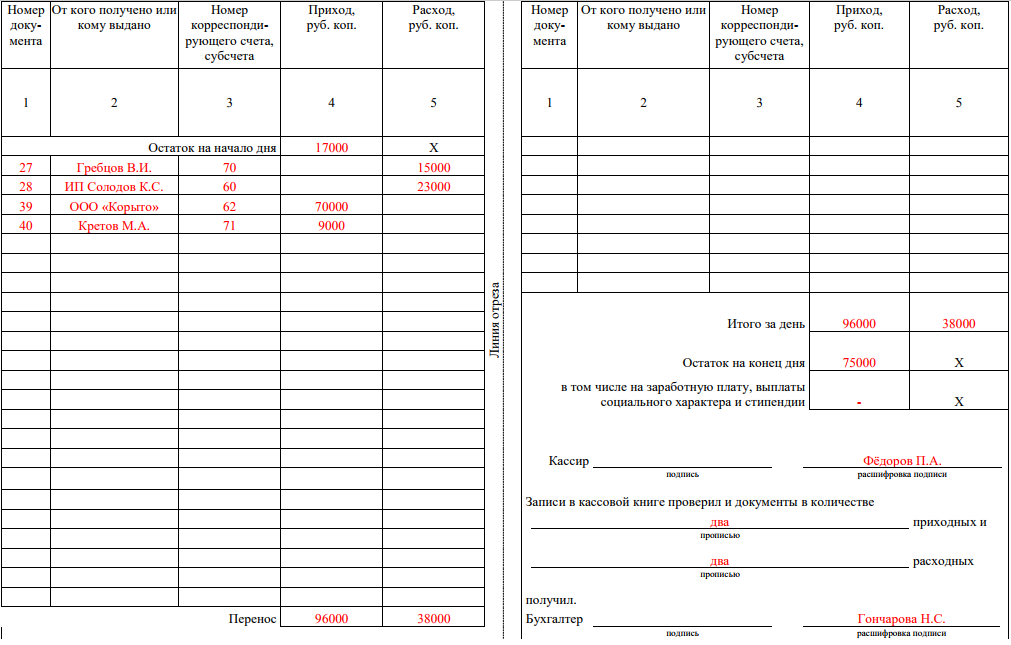

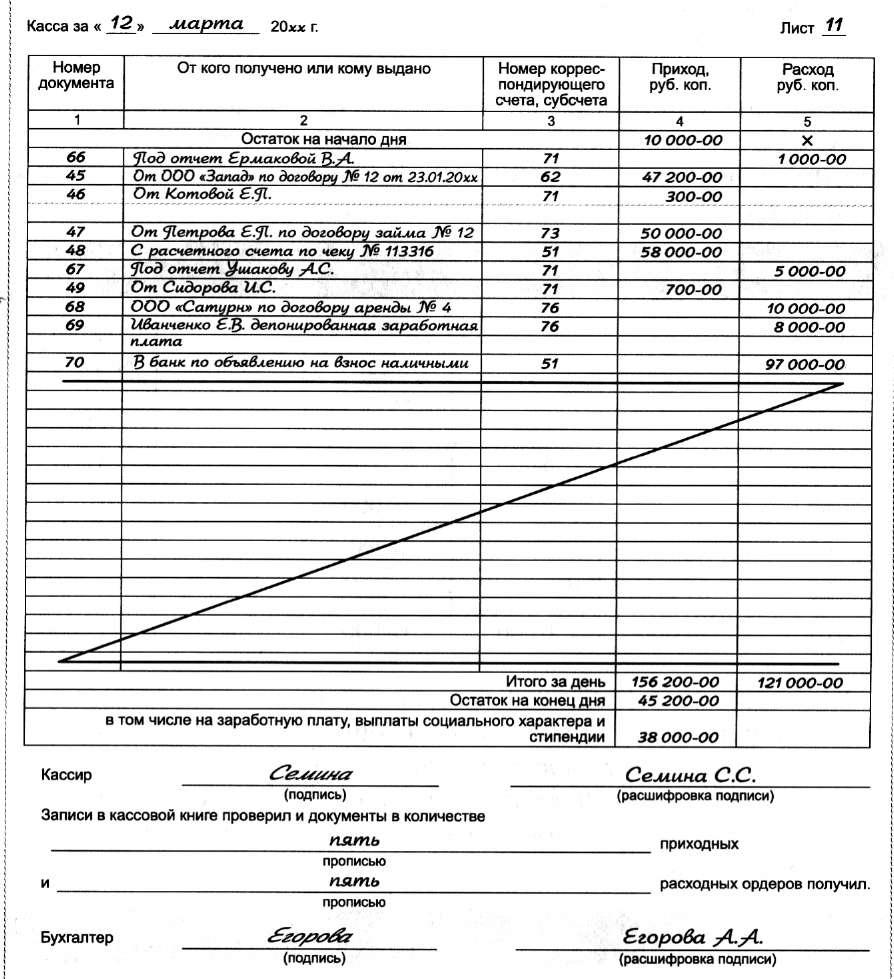

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

Можно записывать все документы по приходу, а потом все расходные.В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

Кассовая книга бланк

Кассовая книга бланк скачать Excel.Кассовая книга бланк скачать Word.Кассовая книга: как заполнять, если не хватило «строчек» на одной странице и если работают два кассира | Бухгалтер 911, май, 2019/№22

В нашу редакцию поступило два довольно интересных вопроса, касающихся заполнения кассовой книги (форма № КО-4): — как правильно заполнять кассовую книгу, если не хватает «строчек» на одной странице; — кто должен ставить подпись в кассовой книге, если в течение дня кассиры меняются. Предлагаем их обсудить.

Предлагаем их обсудить.

Собираемся вести кассовую книгу в электронном виде. Если в рамках одного дня у нас большое количество операций (ПКО и РКО), которое не помещается на одной странице. Следующий лист, на котором будут записи ПКО и РКО за этот же день, — это уже следующий порядковый номер страницы? Или же в рамках одного дня проставляется один и тот же номер страницы, хотя физически их может быть несколько?

В первую очередь следует учесть, что, если книга ведется в электронном виде, программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и

Иначе говоря, кассовая книга, которая ведется в электронном виде, должна по форме и по содержанию воспроизводить книгу, которая ведется в бумажной форме.

При этом согласно:

— п. 5 пояснений к типовой форме № КО-4 страницы кассовой книги нумеруются автоматически в порядке возрастания с начала года;

— п. 39 Положения № 148* — листы кассовой книги нумеруются и прошнуровываются. Количество листов заверяется подписями руководителя и главного бухгалтера.

То есть нужно отличать листы кассовой книги от страниц. Нечетная и четная страница кассовой книги — это будет один лист (один порядковый номер), но 2 страницы (два отдельных порядковых номера).

Поэтому если для всех записей за день не хватает одной (нечетной) страницы кассовой книги — переходим на следующую (четную) страницу. При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).

При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).

При этом подводить итоги по операциям на «первой» нечетной странице, если записи за этот день еще не закончены, считаем,

Далее продолжаем делать записи на следующей (четной) странице кассовой книги (дата та же самая).

На предприятии бывает ситуация, когда в течение одного дня сменяется кассир, кто должен проставлять подпись в кассовой книге на конец рабочего дня? Или в рамках одного дня должно быть две кассовых книги для одного кассира и позже для другого кассира?

91441241″>Сразу отметим, что согласно п. 39 Положения № 148 каждое предприятие, которое имеет кассовую книгу, ведет одну кассовую книгу для учета операций с наличкой в нацвалюте (без учета обособленных подразделений). Поэтому одновременно нескольких кассовых книг на «гривневую» наличность предприятие вести не может.(ср. 025069200)

91441241″>Сразу отметим, что согласно п. 39 Положения № 148 каждое предприятие, которое имеет кассовую книгу, ведет одну кассовую книгу для учета операций с наличкой в нацвалюте (без учета обособленных подразделений). Поэтому одновременно нескольких кассовых книг на «гривневую» наличность предприятие вести не может.(ср. 025069200)

Не может быть к ней никаких дополнений (дополнительных листов).

А вот в случае если у вас еще есть и «валютная» наличность (например, для загранкомандировок) — то на каждую иностранную валюту должна быть заведена отдельная кассовая книга (опять же с учетом того, что кассовая книга может заводиться только на 1 календарный год; с каждого нового календарного года должна быть новая кассовая книга).

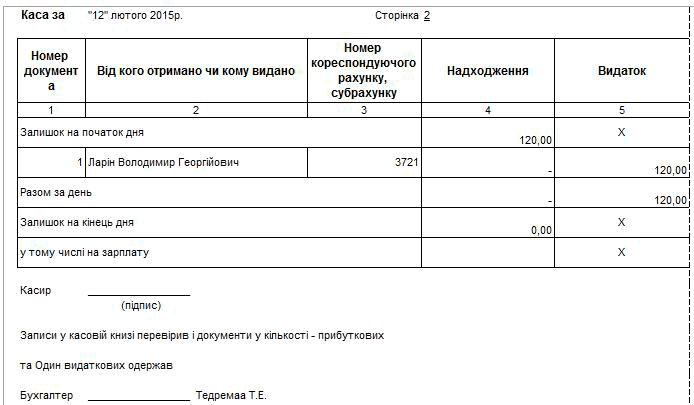

Теперь что касается второй части вопроса — когда в течение одного календарного дня работают два кассира (например, один — утром, второй — вечером). Этот вопрос четко нормативными документами не урегулирован.

На наш взгляд, в таком случае нужно в первую очередь внутренним порядком оприходования наличности (который обязательно должен быть разработан и утвержден на предприятии — п. 12 Положения № 148) прописать, как в таком случае будут взаимодействовать кассиры (как будет происходить передача налички от одного кассира другому, оприходование наличности в течение дня и как будет заполняться кассовая книга в таком случае).

Как таковая инвентаризация с оформлением акта инвентаризации по форме 7 приложения к Положению № 148, в случае когда происходит в течение дня смена одного кассира на другого, не нужна. Ведь согласно Положению № 879** инвентаризация обязательно проводится в случае изменения материально ответственных лиц. У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.

У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.В Положении № 148 (п. 40) сказано, что кассир осуществляет записи в кассовой книге по операциям получения или выдачи наличных денег по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи. То есть предполагается, что кассовая книга должна заполняться по мере того, как проводится операция получения/выдачи денег и оформления кассовых ордеров. Иначе говоря, мы не ждем окончания рабочего дня для заполнения кассовой книги.

В случае если в течение дня меняется кассир — каждый кассир заполняет отдельную страницу кассовой книги за свою смену.

Иначе говоря, в начале дня первый кассир заполняет поле «Залишок на початок дня» кассовой книги. В конце своего рабочего дня (смены) он выводит остаток наличности на конец своей смены. Это предусмотрено п. 40 Положения № 148: кассир ежедневно в конце рабочего дня суммирует операции за день, выводит остаток наличных денег в кассе. Поэтому в кассовой книге целесообразно предусмотреть строки:

В конце своего рабочего дня (смены) он выводит остаток наличности на конец своей смены. Это предусмотрено п. 40 Положения № 148: кассир ежедневно в конце рабочего дня суммирует операции за день, выводит остаток наличных денег в кассе. Поэтому в кассовой книге целесообразно предусмотреть строки:

— «Разом за зміну»;

— «Залишок на кінець зміни» (указывается дата и время) — выводится остаток наличности на конец смены кассира;

— «Здав/прийняв» — ставятся подписи первого кассира о сдаче налички и второго о ее принятии.

91452732″>

91452732″>Второй кассир заполняет следующую страницу кассовой книги, в которой:

— указывает «Залишок на початок зміни» — сумму, которая соответствует остатку на конец смены предыдущего кассира;

— выводит остаток наличности на конец своей рабочей смены «Разом за зміну»; «Залишок на кінець зміни» (указывается дата и время)»;

— заполняет поля «Разом за день»; «Залишок на кінець дня»; «у тому числі на зарплату» и ставит свою подпись (т. е. второй кассир закрывает кассовый день).

Все нюансы заполнения кассовой книги :: PROУчет

Должен ли вести кассовую книгу «упрощенщик», можно ли заполнять листы книги не каждый день, а еженедельно, сколько кассовых книг нужно вести организации, имеющей филиалы? На эти и другие вопросы, посвященные заполнению кассовой книги, вы найдете ответы в нашем материале.

Кто должен вести кассовую книгу

Наша организация находится на упрощенной системе. Должны ли мы формировать кассовую книгу?

Да, должны.

Кассовую книгу должны вести все организации, которые работают с наличностью. Об этом сказано в пункте 3 Порядка ведения кассовых операций в РФ, который утвержден Решением Совета директоров Центрального банка РФ 22.09.1993 N 40 (далее — Порядок).

Для организаций, применяющих упрощенную систему никаких исключений нет. Более того, в пункте 4 статьи 346.11 Налогового кодекса РФ сказано, что «для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций».

Обращаем особое внимание на то, что индивидуальный предприниматель, находящийся на общей или упрощенной системе также должен вести кассовую книгу. Это следует из Указаний Банка России от 17.07.2006 N 08-17/2540 (доведено Письмом ФНС России от 30. 08.2006 N ММ-6-06/869@). Там сказано, что при совершении кассовых операций индивидуальные предприниматели должны соблюдать Порядок ведения кассовых операций в РФ.

08.2006 N ММ-6-06/869@). Там сказано, что при совершении кассовых операций индивидуальные предприниматели должны соблюдать Порядок ведения кассовых операций в РФ.

***

Организация продает товары за наличный расчет. Можно ли не вести книгу кассира-операциониста, если ведется кассовая книга?

Нет, нельзя.

В соответствии с пунктом 3 Порядка для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. При этом наличие кассовой книги у налогоплательщика не освобождает его от обязанности вести книги кассира-операциониста по каждой контрольно-кассовой машине (п. 11 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного Постановлением Совета Министров — Правительства РФ от 30.07.1993 N 745), так как это не предусмотрено законодательством РФ.

***

Как заполнять кассовую книгу

Банк назначил нашей организации проверку кассовой книги, авансовых отчётов и т. д. В связи с этим у нас несколько вопросов: надо ли вшивать в кассовую книгу приходные и расходные кассовые ордера и как правильно пронумеровывать листы? За какой период подшивается и опечатывается кассовая книга? Учет мы ведем в 1С.

д. В связи с этим у нас несколько вопросов: надо ли вшивать в кассовую книгу приходные и расходные кассовые ордера и как правильно пронумеровывать листы? За какой период подшивается и опечатывается кассовая книга? Учет мы ведем в 1С.

Унифицированная форма кассовой книги утверждена Постановлением Госкомстата России от 18.08.98 № 88 (форма № КО-4).

Если учет ведется автоматизированным способом, листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Об этом сказано в пункте 25 Порядка ведения кассовых операций. Таким образом, приходные и расходные кассовые ордера вшивать в книгу не надо. Они хранятся отдельно.

Нумерация листов кассовой книги осуществляется автоматически в порядке возрастания с начала года.

Кассовая книга прошнуровывается и опечатывается по истечении календарного года.

***

Покупатель расплатился с организацией за товар с использованием кредитной карты. Нужно ли отражать в кассовой книге такую выручку?

Нет, не нужно. Оплата товаров с помощью кредитных карт относится к безналичным расчетам (п. 5.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Письмом Минфина России от 30.08.1993 N 104). А в кассовой книге необходимо учитывать поступление и выдачу только наличных денег.

***

У индивидуального предпринимателя бывает всего 1-2 операции с наличностью в день. Можно ли заполнять листы кассовой книги не ежедневно, а делать это, например, раз в неделю?

Кассовую книгу надо заполнять каждый день, когда предприниматель осуществлял операции с наличными деньгами.

В пункте 24 Порядка сказано, что кассир (его обязанности может выполнять и сам предприниматель) ежедневно в конце рабочего дня подсчитывает итоги за день, выводит остаток на следующее число и оформляет отчет кассира (второй отрывной лист кассовой книги), подшивая к нему приходные и расходные ордера.

***

У нашей организации есть обособленное подразделение, не выделенное на отдельный баланс, находящееся в том же городе. И в подразделении и в головном офисе есть наличные расчеты. Как нам лучше вести кассовую книгу?

В соответствии с пунктом 22 Порядка каждое предприятие ведет только одну кассовую книгу, вне зависимости от наличия у нее обособленных подразделений Организация, имеющая в своем составе подразделение, может организовать ведение кассовой книги и кассовых операций следующим образом.

Вести по месту нахождения подразделения раздел единой кассовой книги. При этом на титульном листе нужно указать наименование подразделения. Раз в месяц подразделение будет передавать свой раздел кассовой книги с оригиналами первичных кассовых документов. На основании разделов книги подразделения и головного офиса будет сформирована общая книга по всему предприятию.

***

Если год закончился, а больше половины кассовой книги не заполнено. Нужно ли начинать новую кассовую книгу?

Нужно ли начинать новую кассовую книгу?

Да, нужно.

В соответствии с пунктом 25 Порядка ведения кассовых операций по окончании календарного года машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке, а общее количество листов кассовой книги за год заверяется подписями руководителя и главного бухгалтера, после чего книга опечатывается.

Таким образом, в начале нового календарного года следует завести новую кассовую книгу.

***

Кроме того, вы можете узнать, какие замечания банков, предъявляемые к организациям, обоснованны, а какие нет.

А также проверить, правильно ли вы заполняете отчет кассира.

Оформление кассовой книги – как общаться с наличными вежливо

Редкая организация может обойтись в своей работе без кассовых операций, проводя все расчеты в безналичном порядке. И даже сейчас, когда все кругом компьютеризируется, остаются операции, когда без общения с наличными не обойтись. Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д.

Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д.

Как ни крути, а оформление кассовой книги остается вопросом, которой неизменно задает себе каждый бухгалтер-новичок, столкнувшись с операциями по кассе. Об этом и пойдет речь в этой статье.

Что такое кассовая книгаКассовая книга – это бухгалтерский регистр, который помогает отразить движение наличных денежных средств в кассе организации (унифицированная форма № КО-4). В него записывается информация о поступлении и выбытии денег в кассу.

Основной регламентирующий документ здесь – Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Бланк кассовой книги для знакомства и распечаткискачивайте здесь.

Ведение кассовой книги – обязанность кассира, а контролирует его главный бухгалтер. Если нет отдельного кассира, то книгу ведет бухгалтер, на которого возложена обязанность учета наличных.

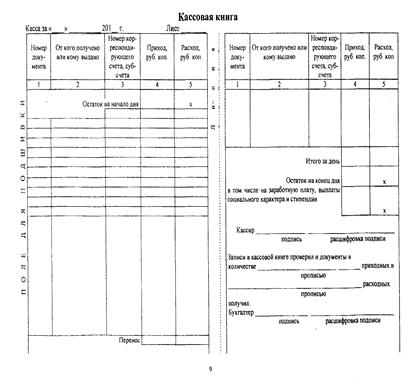

Структура кассовой книгиЛист распечатанной кассовой книги состоит из двух частей:

— собственно кассовой книги;

— отчета кассира (к нему потом подшиваются ПКО и РКО, ведомости, доверенности).

Независимо от того, в каком виде ведется книга, кассир должен заносить информацию в нее сразу после совершения кассовой операции – приходной или расходной, когда у него на руках есть первичный документ (ПКО или РКО). В бумажных книгах записи удобно вести под копирку, чтобы они отражались и в книге, и в отрывном отчете.

По окончании дня информация, внесенная в книгу, проверяется и выводится остаток на конец дня.

Образец заполнения кассовой книги

Порядок ведения кассовой книги

Вы можете вести кассовую книгу в бумажном виде или в электронном. Если вы выбрали первый вариант, то кассовую книгу типографского изготовления вы можете купить в магазине, или распечатать самостоятельно отдельные листы книги и скрепить их.

Если вы выбрали первый вариант, то кассовую книгу типографского изготовления вы можете купить в магазине, или распечатать самостоятельно отдельные листы книги и скрепить их.

С 1 июня 2014 года прошивать кассовую книгу не требуется.

Мы можете вести кассовую книгу только в электронном виде. Если вы ее подпишете электронной подписью, распечатывать книгу не нужно. Если у вас нет такой возможности, то при наличии операций за день распечатывайте в конце дня заполненный листок книги. Отрезную часть книги (отчет кассира) кассир сдает бухгалтеру (при наличии такового) вместе с ПКО и РКО. Листы самой кассовой книги собирайте в отдельную папку.

При использовании программы 1С: Бухгалтерия для введения бухгалтерского учета, оформление кассовой книги происходит автоматически. Она формируется в программе по введенным документам. Ваша задача – своевременно распечатывать ее, причем на печать выводятся на отдельных листах кассовая книга и отчеты кассира.

Как заполнить расходный кассовый ордер, читайте здесь . Как правильно провести инвентаризацию кассы, смотрите тут .

Как правильно провести инвентаризацию кассы, смотрите тут .

А кто занимается ведением кассовых операций в вашей организации? Поделитесь, пожалуйста, в комментариях!

Образец и заполнение кассовой книги

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва.

Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку. - Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту:

Как заполнять кассовую книгу? — «Моё дело»

Если кассовая книга заполняется от руки.

Записи в книге надо делать чернилами или шариковой ручкой.

Каждый лист книги состоит из двух одинаковых частей (экземпляров):

— первая всегда остается в книге;

— вторая — отрывная.

1. В начале смены кассир, то есть работник, в должностные обязанности которого входит ведение кассовых операций:

— по пунктирной линии (линии отреза) подгибает отрывную часть листа под первую и вкладывает между ними копировальную бумагу;

— указывает дату и сумму остатка наличных на начало дня, которая всегда равна остатку на конец предыдущего рабочего дня, в котором проводились кассовые операции.

2. В течение дня кассир построчно вносит в кассовую книгу записи о каждом ПКО и РКО.

Строка «Перенос» кассовой книги с общей суммой принятых и выданных к этому моменту наличных заполняется:

— или в конце смены;

— или когда одной страницы листа не хватило для записей за смену.

Если одного листа книги не хватило для всех записей за смену, записи вносятся в следующий лист, в котором в строке «Касса за ___» указывается та же дата.

3. В конце смены кассир:

— подсчитывает и указывает в кассовой книге общую сумму полученных и выданных денег (обороты по кассе) и остаток наличных на конец дня. При этом сумму, предназначенную для выдачи зарплаты по платежной или расчетно-платежной ведомости, указывает дополнительно в строке «в том числе на заработную плату, выплаты социального характера и стипендии»;

— ставит в кассовой книге свою подпись и указывает фамилию и инициалы.

4. После этого кассир относит кассовую книгу вместе с полученными за день ПКО и РКО бухгалтеру или главному бухгалтеру (при их отсутствии руководителю организации) (п. 4.6 Указания N 3210-У).

4.6 Указания N 3210-У).

5. Бухгалтер, сверив записи в кассовой книге с данными ПКО и РКО:

— указывает в кассовой книге прописью общее количество полученных ПКО и общее количество полученных РКО и расписывается;

Если кассовая книга заполняется на компьютере.

Ее можно вести в бухгалтерской программе или в другой удобной вам программе.

Записи в такую кассовую книгу вносятся так же, как и при заполнении кассовой книги от руки.

В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги, которые относит бухгалтеру вместе с оформленными за день ПКО и РКО. Сверка данных кассовой книги с данными ПКО и РКО проходит так же, как и при заполнении кассовой книги от руки.

Как заполнять кассовую книгу ИП и правила ее сшивания

Ведение кассовой книги одно из требований кассовой дисциплины. В ней учитываются все поступающие и выданные денежные средства. Записи в кассовой книге осуществляются на основании приходного и расходного кассового ордера.

Кассовая книга ведётся двумя способами:

- записи делаются на бумаге собственноручно или при помощи технических средств. В этом случае заверяется личными подписями ответственных лиц и печатью;

- учёт ведётся с помощью компьютера в электронном виде и заверяется электронной подписью.

Кассовая книга заводится в единственном экземпляре и включает в себя все финансовые операции с наличными деньгами в независимости от количества видов деятельности и систем налогообложения, используемых для ведения бизнеса.

Стоит заметить, что с 01.06.2014 с индивидуальных предпринимателей снимается обязанность по ведению кассовой книги на основании Указа Центробанка под номером 3211-У. Они должны иметь отчётность в виде расчётных и платёжных ведомостей в случае наличия наёмных рабочих для выплаты заработной платы и других вознаграждений.

В данном указании идёт речь о предоставлении права каждому ИП не вести кассовую книгу, но оно не запрещает её иметь для удобства бухгалтерского учёта. Если у предпринимателя она была до даты принятия указа, он может ее вести и дальше. Только теперь ни один контролирующий орган не может ее потребовать.

Если у предпринимателя она была до даты принятия указа, он может ее вести и дальше. Только теперь ни один контролирующий орган не может ее потребовать.

В настоящее время для ИП кассовая книга считается вспомогательным инструментом в организации своей финансовой деятельности и учёта движения наличных денежных средств. Поэтому знание как заполнять кассовую книгу ИП все равно остаётся актуальным.

Основные правила оформления кассовой книги

Данный документ является формой отчётности при проведении операций с наличностью, поэтому он имеет стандартный вид и единые правила оформления. Они заключаются в следующем:

- оформление начинается с титульного листа, где указываются реквизиты предприятий и индивидуальных предпринимателей. Здесь же должны быть указаны даты начала и конца периода, на который кассовая книга была заведена;

- каждая страница должна быть пронумерована, а книга прошита;

- книга заводится в течение одного календарного года и не может переходить на следующий год.

Ответственность за правильное заполнение соответствующих разделов кассовой книги лежит на кассире или бухгалтере объекта малого бизнеса. В случае отсутствия данных должностей её может вести сам предприниматель или директор предприятия. Если была совершена ошибка при заполнении документа нельзя её, исправлять корректором или любыми другими способами. Необходимо аккуратно зачеркнуть и поставить подпись и заверить её печатью. Если в течение рабочего дня движение наличных денежных средств через кассу не производилось никаких записей делать не нужно.

Порядок заполнения кассовой книги

Кассовая книга ИП на УСН и других системах налогообложения имеет единую форму и вид. Если предприниматель решил её оформлять ему необходимо, воспользоваться следующей инструкцией и строго следовать определённому порядку.

Заполнение титульного листа

В данном разделе необходимо указать полное название в соответствии с документами, свидетельствующими об открытие ИП. Также указывается ОКПО присвоенное Росстатом, если оно отсутствует необходимо поставить прочерк. Затем следует указать название отдела, заполняющего книгу, при его отсутствии ставится прочерк. На этой странице необходимо указать время, в период которого книга будет действовать. Важно помнить, что период действия кассовой книги не может превышать одного календарного года, также нельзя ставить дату начала и дату окончания периода в разных годах.

Затем следует указать название отдела, заполняющего книгу, при его отсутствии ставится прочерк. На этой странице необходимо указать время, в период которого книга будет действовать. Важно помнить, что период действия кассовой книги не может превышать одного календарного года, также нельзя ставить дату начала и дату окончания периода в разных годах.

Как заполнить кассовый лист

Кассовая книга ИП имеет те же пункты что и для ООО, поэтому для предпринимателей, решивших сменить форму правовой ответственности, никаких различий не будет.

Кассовый лист начинается с записи, в которой указывается число, месяц, год заполнения, а также порядковый номер подшитого листа. Затем указывается остаток в кассе, который перешёл с предыдущего дня. Далее вносится вся информация за рабочий день в соответствии с выписанными приходными и расходными кассовыми ордерами. Она включает в себя номера ПКО и РКО и корреспондирующие счета. При этом необходимо учитывать, что для денежных средств, поступающих в кассу и расходуемых сумм, есть отдельные графы, и при заполнении прихода в графе расход оставляется пустое место. Прочерки ставить не надо.

Прочерки ставить не надо.

По завершении рабочего дня необходимо подсчитать итоговые суммы всех операций и записать в соответствующих графах для денег, которые поступили в кассу, и те, что были выданы из неё.

Далее следует указать остаток, переходящий на следующий день, при этом необходимо отдельно указать суммы, предназначенные для выплаты пособий, стипендий и заработных плат. В конце листа кассир, оформивший его, ставит подпись с фамилией и инициалами. Затем лист подписывает бухгалтер, который проверил правильность оформления кассовой книги и тоже указывает свою фамилию и инициалы.

Каждый предприниматель сам вправе решать должен ли ИП вести кассовую книгу. И если он решился на ведение этой документации лучше делать это с соблюдением всех правил по оформлению. Поэтому необходимо знать, как правильно подшить листы кассовой книги.

Правила сшивания кассовой книги

Кассовая книга должна иметь пронумерованные листы от первого до последнего без исключения. Затем их прошнуровывают или прошивают и заверяют подписью директора или бухгалтера. Подписи должностных лиц заверяются печатью.

Затем их прошнуровывают или прошивают и заверяют подписью директора или бухгалтера. Подписи должностных лиц заверяются печатью.

Сам процесс сшивания не займёт много труда и времени главное сделать все предельно аккуратно и правильно. Понимать, как подготовить документ не менее важно, чем знать, как заполнять кассовую книгу ИП. Для начала проверьте перед сшиванием правильность всех листов и расположение листов в соответствии с порядковым номером. Затем прошейте их таким образом, чтобы узелки были со стороны последнего листа и наклейте на них белые прямоугольники из бумаги. На приклеенных прямоугольниках должно быть написано, сколько листов заверено печатью, поставлена роспись бухгалтера или директора. Все надписи и подписи, сделанные на прямоугольнике, заверяются печатью.

Оцените статью: Поделитесь с друзьями!Как подготовить кассовую книжку | Small Business

Автор Chron Contributor Обновлено 27 октября 2020 г.

Мелкие наличные — это система, которая финансирует и отслеживает небольшие покупки, такие как плата за парковочные счетчики, которые не подходят для оплаты чеками или кредитными картами. Книга мелкой кассовой наличности — это бухгалтерская книга, которая ведется в фонде мелкой кассы для записи сумм, которые добавляются к его балансу или вычитаются из него. Мелкая наличность должна быть частью общей системы бухгалтерского учета, которая документирует, как ваш бизнес перемещает средства между одним счетом и другим и как он тратит свои деньги.

Книга мелкой кассовой наличности — это бухгалтерская книга, которая ведется в фонде мелкой кассы для записи сумм, которые добавляются к его балансу или вычитаются из него. Мелкая наличность должна быть частью общей системы бухгалтерского учета, которая документирует, как ваш бизнес перемещает средства между одним счетом и другим и как он тратит свои деньги.

Информация о покупках

В магазинах и в Интернете можно найти множество примеров книг по мелкой кассе и шаблонов книг по мелкой кассе. На каждом билете запрашивается основная информация. Ваша мелкая кассовая книга позволяет вам записывать соответствующую информацию о сделанных вами покупках. Выделите поле для описаний элементов и используйте это поле для ввода необходимой информации. Например, если вы купили винт в хозяйственном магазине на углу, вы можете отметить, использовалась ли эта покупка для ремонта части инфраструктурного оборудования или как часть продукта, который вы будете продавать напрямую покупателю. Также включите поля для даты и суммы покупки.

Также включите поля для даты и суммы покупки.

Информация о балансе

Мелкая кассовая книга используется для простой системы отслеживания того, сколько денег в настоящее время находится в фонде. Включите поля для расчета текущего баланса и для пересчета этого баланса каждый раз, когда вы снимаете или добавляете в фонд. Эти поля должны обеспечивать основу для простых уравнений, позволяющих вычитать суммы покупок из баланса и добавлять суммы дополнительных денежных вливаний, которые вы делаете для пополнения фонда.

Выверка мелкой кассы

Суммы, которые вы записываете в журнале мелкой кассы, и баланс, который вы рассчитываете каждый раз, когда вы добавляете или удаляете средства, должны соответствовать сумме, которая остается в поле после выполнения транзакции. Протоколы вашей мелкой кассовой книги должны включать систему проверки того, что средства были добавлены и вычтены точно и честно. Например, запланируйте подсчет средств и сверку их с суммами в своей мелкой кассовой книге каждый раз, когда вы добавляете наличные.

Например, запланируйте подсчет средств и сверку их с суммами в своей мелкой кассовой книге каждый раз, когда вы добавляете наличные.

Важно иметь внутренний контроль для вашей системы мелкой кассы, чтобы предотвратить злоупотребление системой или воровство. «Храните мелкие деньги в безопасности и предоставляйте доступ только доверенным людям», — говорит Signature Analytics. Перед тем, как предоставить кому-либо доступ, убедитесь, что есть надлежащая подготовка по системе и использованию мелкой наличности.

Интеграция счетов

Информация в вашей мелкой кассовой книге является частью более крупной системы бухгалтерского учета, которая объясняет финансовую деятельность вашей компании для целей налогообложения, а также дает отзывы об эффективности и прибыльности.Периодически объединяйте информацию в своей мелкой кассовой книге с записями в вашей общей системе бухгалтерского учета, перечисляя суммы покупок в соответствующих категориях и используя эти цифры для компенсации прибыли.

Мичиганский технический университет рекомендует хранить и представлять все оригиналы квитанций / чеков, особенно если ваш бизнес достаточно велик, и над счетами работают несколько человек. Также ведите записи о том, как вы получили средства, которые вы использовали для начала, и пополните свои мелкие денежные средства, например, сняв наличные в банке.

Кассовая книга с двумя столбцами — пояснение, формат, пример

Двухколоночная кассовая книга (также известная как двухколоночная кассовая книга ) имеет две денежные колонки как по дебету, так и по кредиту — одна для записи кассовых операций и одна для записи банковских операций. Другими словами, мы можем сказать, что если мы добавим столбец банка к обеим сторонам кассовой книги с одним столбцом, он превратится в кассовую книгу с двумя столбцами. Столбец наличных денег используется для записи всех операций с наличными деньгами и работает как счет наличных денег, тогда как столбец банка используется для записи всех поступлений и платежей, произведенных чеками, и работает как банковский счет. Оба столбца суммируются и сбалансированы, как традиционный Т-счет, в конце соответствующего периода, который обычно составляет один месяц.

Оба столбца суммируются и сбалансированы, как традиционный Т-счет, в конце соответствующего периода, который обычно составляет один месяц.

Поскольку кассовая книга с двумя столбцами предоставляет наличные средства, а также сальдо банка на конец периода, некоторые организации предпочитают вести кассовую книгу с двумя столбцами вместо того, чтобы вести два отдельных счета бухгалтерской книги для записи денежных средств и банковских операций.

Формат

Формат / образец двухколоночной кассовой книги приведен ниже:

Вышеупомянутый формат двухколоночной кассовой книги имеет шесть колонок как по дебету, так и по кредиту.Назначение столбцов «Касса» и «Банк» было объяснено в начале этой статьи, а назначение столбцов с датой, описанием, номером ваучера (VN) и ссылкой на проводку (PR) было объяснено в статье кассовой книги с одним столбцом.

Важные моменты, которые следует помнить при внесении записей в кассовую книгу с двумя столбцами

Учет кассовых операций:

- Все денежные поступления регистрируются в кассовой колонке на дебетовой стороне, а все денежные выплаты регистрируются в кассовой колонке на кредитной стороне двойной колонки кассовой книги.

- Если денежные средства получены от должника или клиента и зачислены на банковский счет в тот же день, запись будет сделана в столбце банка на стороне дебета, а не в столбце наличных денег.

Регистрирующий банковский перевод:

- Когда чек получен и он зачислен на банковский счет в тот же день, сумма чека заносится в столбец банка на стороне дебета.

- Если чек получен, а он не депонирован в банк в тот же день, сумма чека указывается в столбце «Кэш», а не в столбце банка.

- Когда чек, полученный от дебиторской задолженности на дату, следующую за его получением, депонируется на банковский счет, запись делается в столбце банка на стороне дебета и в столбце наличных денег на стороне кредита. Он называется против записи .

- Когда выписывается чек, сумма чека указывается в графе банка на стороне кредита.

Запись контраргументов:

«Против» — латинское слово, означающее «против» или «против». Контрольная запись — это запись, которая включает в себя кассовый счет и банковский счет и которая одновременно регистрируется как по дебету, так и по кредиту двойной колонки кассовой книги. Эта запись не разносится ни на какой счет главной книги, потому что как дебетовые, так и кредитные аспекты транзакции обрабатываются в кассовой книге, и работа двойной записи завершена. В столбце ссылки на проводку буква «C» написана для обозначения того, что запись является контрольной и не будет разнесена ни на какой счет главной книги. Контрактная запись делается в следующих случаях:

Контрольная запись — это запись, которая включает в себя кассовый счет и банковский счет и которая одновременно регистрируется как по дебету, так и по кредиту двойной колонки кассовой книги. Эта запись не разносится ни на какой счет главной книги, потому что как дебетовые, так и кредитные аспекты транзакции обрабатываются в кассовой книге, и работа двойной записи завершена. В столбце ссылки на проводку буква «C» написана для обозначения того, что запись является контрольной и не будет разнесена ни на какой счет главной книги. Контрактная запись делается в следующих случаях:

(1).При зачислении наличных на банковский счет:

Запись для внесения наличных на банковский счет:

Банк [Dr]

Cash [Cr]

Внесенная сумма указывается в графе банка на стороне дебета и в столбце наличных денег на стороне кредита.

(2). При снятии наличных с банковского счета для использования в бизнесе:

Запись о снятии наличных с банковского счета в коммерческих целях:

Касса [Др]

Банк [Кр]

Снятая сумма записывается в столбце «Кэш» на стороне дебета и столбце «Банк» на стороне кредита.

Важно: Контрольная запись делается только тогда, когда наличные деньги снимаются для коммерческого использования. Если наличные деньги снимаются для личного пользования, это будет отражено только в графе банка на кредитной стороне кассовой книги.

(3). Когда чек, полученный от дебиторской задолженности или покупателя в день после его получения, зачисляется на банковский счет:

Когда чек получен и не зачислен на банковский счет в тот же день, он регистрируется в кассовой книге как обычный кассовый чек.В следующий день, когда чек зачисляется на банковский счет, делается следующая запись:

Банк [Dr]

Cash [Cr]

Сумма чека записана в графе банка на стороне дебета и в столбце наличных денег на стороне кредита.

А Д В Е Р Т И С Е М Е Н Т

Сальдирование и проводка двухколоночной кассовой книги

Кассовый столбец и банковский столбец двойной кассовой книги суммируются и балансируются в конце соответствующего периода. Процесс балансировки и проводки кассовой книги подробно объяснен в статье кассовой книги с одним столбцом.Тот же процесс применим и к кассовой книге с двумя столбцами.

Процесс балансировки и проводки кассовой книги подробно объяснен в статье кассовой книги с одним столбцом.Тот же процесс применим и к кассовой книге с двумя столбцами.

Следующий пример суммирует все объяснение, данное выше.

А Д В Е Р Т И С Е М Е Н Т

Пример

Компания Edward использует кассовую книгу с двумя столбцами для записи денежных операций и операций, связанных с банком. В течение марта 2018 года он участвовал в следующих сделках:

- 01 марта: Остаток денежных средств 1450 долларов США (доктор), остаток денежных средств 1500 долларов США (доктор).

- 2 марта: Paid Mark & Co.чеком 120 долларов.

- , 4 марта: Получен от John & Co. чек на 400 долларов.

- 5 марта: положил в банк чек, полученный от John & Co. 4 марта.

- 08 марта: Куплены канцелярские товары за наличные, 25 долларов.

- 12 марта: Куплены товары за наличные, 525 долларов.

- 13 марта: Проданы товары за наличные, 1800 долларов.

- 15 марта: Наличные в банк, 850 долларов.

- 17 марта: Снято из банка на личные расходы 40 долларов.

- 19 марта: Выпущен чек на купленные товары на 630 долларов.

- 20 марта: Получение из банка для использования в офисе, 150 долларов США.

- 22 марта: Получил чек от Peter & Co. и немедленно положил его в банк на 880 долларов.

- 25 марта: Выплатил чек Daniel Inc. на 270 долларов.

- 26 марта: Купили мебель за наличные для использования в офисе, 175 долларов.

- 28 марта: Оплаченная аренда офиса чеком, 120 долларов.

- 29 марта: Продажа за наличные, 650 долларов.

- 30 марта: снято из банка для использования в офисе, 145 долларов США.

- 31 марта: Выплачена зарплата сотрудникам чеком на 300 долларов.

Требуется: Запишите вышеуказанные операции в двухколоночной кассовой книге и проведите проводки оттуда на соответствующие счета главной книги.

Решение

Кассовая книга:

Главная книга:

Вспомогательный регистр дебиторской задолженности:

Вспомогательный регистр кредиторской задолженности:

Рашид Джавед (М.![]() Com, ACMA)

Com, ACMA)

Как сделать банковскую выверку: пошаговый процесс

6 мин. Читать

Чтобы выполнить банковскую выверку, вы должны сопоставить остатки денежных средств в балансе с соответствующей суммой в своей банковской выписке, определив различия между ними, чтобы внести изменения в бухгалтерские записи, устранить любые расхождения и выявить мошеннические транзакции.

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как вы сверяете банковскую выписку?

Для согласования выписки из банка баланс счета, сообщаемый банком, сравнивается с главной бухгалтерской книгой предприятия.

Компании ведут кассовую книгу, в которой регистрируются как банковские операции, так и операции с наличными деньгами. В столбце «Кэш» в кассовой книге отображается доступная наличность, а в столбце «Банк» — наличные в банке.

Точно так же банк ведет учет для каждого клиента.В банковских книгах депозиты регистрируются по кредиту, а снятие средств — по дебету. Банк отправляет своим клиентам выписку по счету каждый месяц или через определенные промежутки времени.

Иногда эти балансы не совпадают. Бизнесу необходимо определить причины несоответствия и согласовать различия. Это делается для подтверждения того, что все позиции учтены, а конечные остатки совпадают.

Для этого подготавливается отчет о сверке, известный как отчет о сверке банка.

Выверка банковских счетов: пошаговое руководство

Вы получаете выписку из банка, как правило, в конце каждого месяца. В выписке перечисляются денежные средства и другие депозиты, внесенные на текущий счет предприятия. В выписке также указаны банковские сборы, например, плата за обслуживание счета.

В выписке также указаны банковские сборы, например, плата за обслуживание счета.

Получив его, выполните следующие действия, чтобы согласовать выписку по счету:

1. СРАВНИТЬ ДЕПОЗИТЫ

Сопоставьте депозиты в бизнес-записях с депозитами в банковской выписке.Сравните сумму каждого депозита, записанного в дебетовой части банковского столбца кассовой книги, с кредитной стороной банковской выписки и кредитной стороны столбца банка с дебетовой стороной банковской выписки. Отметьте элементы, появляющиеся в обеих записях.

2. НАСТРОЙКА БАНКОВСКОЙ ОТЧЕТНОСТИ

Скорректировать остаток в выписках по счету на скорректированный остаток. Для этого вы должны добавить депозиты в пути, вычесть непогашенные чеки и добавить / вычесть банковские ошибки.

Депозиты в пути — это суммы, полученные и зарегистрированные предприятием, но еще не зарегистрированные банком.Их необходимо добавить в банковскую выписку.

Неоплаченные чеки — это те чеки, которые были выписаны и зарегистрированы на кассовом счете предприятия, но еще не погашены банковским счетом. Их нужно списать с баланса банка. Это часто случается, когда чеки выписываются в последние дни месяца.

Их нужно списать с баланса банка. Это часто случается, когда чеки выписываются в последние дни месяца.

Банковские ошибки — это ошибки, допущенные банком при создании банковской выписки. Распространенные ошибки включают ввод неверной суммы или пропуск суммы в выписке по счету.Сравните главную книгу кассового счета с выпиской из банка, чтобы выявить ошибки.

3. НАСТРОЙКА КАССОВОГО СЧЕТА

Следующим шагом является корректировка остатка денежных средств на бизнес-счете.

Скорректируйте остатки денежных средств на бизнес-счете, добавив проценты или вычтя ежемесячные платежи и комиссии за овердрафт.

Для этого предприятиям необходимо учитывать банковские сборы, проверки NSF и ошибки в бухгалтерском учете.

- Банковские сборы — это сервисные сборы и комиссии, удерживаемые за обработку банком операций по текущему счету.Это может включать ежемесячные платежи или сборы за овердрафт вашей учетной записи. Они должны быть списаны с вашего денежного счета. Если вы заработали проценты на остаток на банковском счете, их необходимо добавить на денежный счет.

- Чек NSF (недостаточно средств) — это чек, который не был оплачен банком из-за недостаточности средств на банковских счетах организации. Это означает, что сумма чека не была депонирована на ваш банковский счет и, следовательно, должна быть вычтена из записей вашего денежного счета.

- Ошибки на денежном счете приводят к тому, что сумма вводится неверно или сумма не указывается в записях. Исправление ошибки увеличит или уменьшит кассовый счет в книгах.

Если вы заработали проценты на остаток на банковском счете, их необходимо добавить на денежный счет.

Если вы заработали проценты на остаток на банковском счете, их необходимо добавить на денежный счет.4. СРАВНИТЕ ВЕСЫ

После корректировки остатков по банку и по бухгалтерским книгам скорректированные суммы должны быть такими же. Если они по-прежнему не равны, вам придется повторить процесс примирения еще раз.

Когда сальдо сравняются, предприятиям необходимо подготовить записи в журнале для корректировок сальдо по книгам.

Как часто следует проводить сверку банковского счета?

В идеале вы должны сверять свой банковский счет каждый раз, когда получаете выписку из своего банка. Это часто делается в конце каждого месяца, еженедельно и даже в конце каждого дня предприятиями, у которых есть большое количество транзакций.

Это часто делается в конце каждого месяца, еженедельно и даже в конце каждого дня предприятиями, у которых есть большое количество транзакций.

Перед процессом сверки компаниям следует убедиться, что они зарегистрировали все транзакции до конца вашей банковской выписки. Компании, пользующиеся услугами онлайн-банкинга, могут загружать банковские выписки для регулярного процесса сверки, вместо того, чтобы вводить информацию вручную.

Какова цель выверки банковских счетов?

Процесс выверки банковских счетов дает несколько преимуществ, в том числе:

- Обнаружение ошибок, таких как двойные платежи, пропущенные платежи, ошибки расчетов и т. Д.

- Отслеживание и добавление банковских комиссий и штрафов в бухгалтерские книги

- Обнаружение мошеннических операций и краж

- Учет кредиторской и дебиторской задолженности предприятия

Сверка банковских счетов, выполняемая с помощью бухгалтерского программного обеспечения, проще и без ошибок. Банковские транзакции импортируются автоматически, что позволяет сопоставить и классифицировать большое количество транзакций одним нажатием кнопки. Это делает процесс выверки банковских счетов эффективным и контролируемым.

Банковские транзакции импортируются автоматически, что позволяет сопоставить и классифицировать большое количество транзакций одним нажатием кнопки. Это делает процесс выверки банковских счетов эффективным и контролируемым.

— Зачем и как составлять отчет

Компании ведут кассовую книгу для учета как наличных, так и банковских операций. В кассовой книге есть столбец с наличными деньгами, в котором показаны наличные деньги, имеющиеся у предприятия, и столбец банка, в котором показаны наличные в банке.Банк также ведет учет каждого клиента в своих книгах. Все депозиты записываются на кредитную сторону счета клиента, а снятие средств — на дебетовую сторону его счета. Выписка со счета регулярно отправляется клиентам банком. Иногда банковские балансы по кассовой книге и банковской выписке не совпадают. Если остаток в сберегательной книжке не совпадает с банковским столбцом кассовой книги, компания должна определить причины того же. Важно согласовать различия.Для выверки остатков, как показано в кассовой книге и сберегательной книжке, готовится отчет о сверке, известный как «Отчет о сверке с банком» или BRS. Другими словами, BRS — это отчет, который готовится для выверки разницы между остатками по столбцу кассовой книги и сберегательной книжке на заданную дату. Зачем готовить BRS? Подготовка BRS не является обязательной, и нет фиксированной даты для подготовки BRS. BRS подготавливается на периодической основе для проверки того, что операции, связанные с банком, правильно регистрируются в столбце кассовой книги банка, а также банком в своих бухгалтерских книгах.BRS помогает обнаруживать ошибки в записи транзакций и определять точный баланс банка на указанную дату. Как подготовить БРС

Важно согласовать различия.Для выверки остатков, как показано в кассовой книге и сберегательной книжке, готовится отчет о сверке, известный как «Отчет о сверке с банком» или BRS. Другими словами, BRS — это отчет, который готовится для выверки разницы между остатками по столбцу кассовой книги и сберегательной книжке на заданную дату. Зачем готовить BRS? Подготовка BRS не является обязательной, и нет фиксированной даты для подготовки BRS. BRS подготавливается на периодической основе для проверки того, что операции, связанные с банком, правильно регистрируются в столбце кассовой книги банка, а также банком в своих бухгалтерских книгах.BRS помогает обнаруживать ошибки в записи транзакций и определять точный баланс банка на указанную дату. Как подготовить БРС - Первый шаг — сравнить начальное сальдо как в банковской колонке кассовой книги, так и в банковской выписке; они могут отличаться из-за незачисленных или непредставленных чеков по сравнению с предыдущим периодом.

- Теперь сравните кредитную сторону банковской выписки с дебетовой стороной банковского столбца кассовой книги и дебетовую сторону банковской выписки с кредитной стороной банковского столбца кассовой книги.Поставьте галочку напротив всех пунктов, фигурирующих в обеих записях.

- Проанализируйте записи как в столбце банка кассовой книги, так и в проходной книге, и найдите записи, которые были пропущены для проведения в столбце банка кассовой книги. Составьте список таких записей и внесите необходимые корректировки в кассовую книгу.

- Исправьте, если в кассовой книге появятся ошибки или неточности.

- Рассчитать скорректированный и скорректированный остаток в банковской колонке кассовой книги.

- Теперь запустите выписку о выверке банка с обновленным сальдо кассовой книги.

- Добавьте непредставленные чеки (чеки, которые компания выпускает своим кредиторам или поставщикам, но не предъявляет к оплате — Расходы) и вычтите незачисленные чеки (Чеки, внесенные в банк, но еще не полученные — Доход).

- Сделайте все необходимые исправления для ошибок банка. Если отчет о сверке банка начинается с дебетового сальдо в соответствии с банковским столбцом кассовой книги, добавьте все суммы, ошибочно зачисленные банком, и вычтите все суммы, ошибочно зачисленные банком.И наоборот, если он начинается с кредитного баланса.

- Результирующая цифра должна быть равна сальдо по выписке из банка.

Обнаружение ошибок: Банковская выверка помогает выявить ошибки бухгалтерского учета, которые являются общими для любого бизнеса. К этим ошибкам относятся такие ошибки, как сложение и вычитание, пропущенные платежи и двойные платежи.

К этим ошибкам относятся такие ошибки, как сложение и вычитание, пропущенные платежи и двойные платежи.

Отслеживание процентов и комиссий: банки могут добавлять процентные платежи, комиссии или штрафы на ваш счет. Ежемесячная выверка банковских счетов позволяет добавлять или вычитать такие суммы в ваших книгах.

Обнаружение мошенничества. Возможно, вам не удастся однажды предотвратить кражу ваших денег сотрудниками, однако вы можете предотвратить это в будущем. Отчет о сверке банковских счетов поможет вам обнаружить и выявить мошеннические транзакции. Рекомендуется нанять независимое лицо для выполнения сверки, чтобы сотрудник бухгалтерии не подделал ваши бухгалтерские книги и выверки.

Отслеживание дебиторской задолженности: BRS позволяет вам подтверждать все ваши квитанции, помогая избежать неловких ситуаций, а также идентифицируя записи для квитанций, которые вы не депонировали.

Советы по обеспечению эффективности BRS 1. Во-первых, важно иметь под рукой всю необходимую документацию и информацию. Это означает, что если в вашем распоряжении будет вся необходимая документация и информация, вы сможете лучше понять ситуацию. 2. Как избежать распространенных ошибок, таких как:

Во-первых, важно иметь под рукой всю необходимую документацию и информацию. Это означает, что если в вашем распоряжении будет вся необходимая документация и информация, вы сможете лучше понять ситуацию. 2. Как избежать распространенных ошибок, таких как:а. Ошибка, связанная с дублированием записей.

г. Без учета транзакции, которая привела бы к разнице, равной пропущенной сумме

г. Ошибки при вводе запятых и точек, вызывающие расхождения, которые могут иметь существенное значение. Например, вместо 2 401,30 индийских рупий введите 240,13 индийских рупий.

г. Ошибки транспозиции при занесении цифр в книги. Например, вместо 221 200 индийских рупий введите 212 200 индийских рупий.

3. Банки тоже могут ошибаться: Возможно, ваш банк совершил ошибку. Они могут списывать неправильные суммы с вашего счета или кредитовать депозиты, которые вам не принадлежат. По этой причине, если вы обнаружите ошибки, для которых вы не найдете объяснений или в отношении которых у вас есть сомнения, лучше всего проконсультироваться в своем банке. 4. Согласование позиций : Перечисление различий и их согласование, а затем забытие об этом возможно. Если разногласия будут накапливаться без каких-либо действий, ваша банковская выверка станет бессмысленной. Необходимо, чтобы постоянно проверялись сверенные операции, чтобы они правильно отражались в столбце банка кассовой книги и в выписке из банка.

По этой причине, если вы обнаружите ошибки, для которых вы не найдете объяснений или в отношении которых у вас есть сомнения, лучше всего проконсультироваться в своем банке. 4. Согласование позиций : Перечисление различий и их согласование, а затем забытие об этом возможно. Если разногласия будут накапливаться без каких-либо действий, ваша банковская выверка станет бессмысленной. Необходимо, чтобы постоянно проверялись сверенные операции, чтобы они правильно отражались в столбце банка кассовой книги и в выписке из банка.Выверка банка: цель, пример и процесс

Из этой статьи вы узнаете:

В современном мире транзакции, будь то квитанции или платежи, выполняются через банк. То есть банк принимает различные формы вкладов, а также предоставляет средства нуждающимся. Кроме того, часть средств, собранных в виде вкладов, также вкладывается в прибыльные вложения.

Таким образом, средства предоставляются нуждающимся, которые в противном случае остались бы бездействующими.![]() Таким образом, банк принимает депозиты от своих клиентов и обрабатывает операции с наличными деньгами от имени своих клиентов, помимо предоставления различных других услуг.

Таким образом, банк принимает депозиты от своих клиентов и обрабатывает операции с наличными деньгами от имени своих клиентов, помимо предоставления различных других услуг.

Таким образом, все депозиты и снятия средств, сделанные клиентом, регистрируются как банком, так и клиентом. Банк записывает транзакции в банковской выписке (также известной как Passbook), тогда как клиент записывает все банковские транзакции в кассовой книге.

Теперь банковский баланс, отображаемый в сберегательной книжке или выписке из банка, должен совпадать с балансом, отраженным в кассовой книге клиента.И клиент должен сверять кассовую книгу с выпиской из банка, чтобы сообщить об ошибках, если таковые имеются, в банк.

В этой статье мы собираемся обсудить, что такое выверка банка, процедура выверки банка, цель выверки банка и пример выверки банка.

Введение в банковскую выверку

Банковская выверка — это процесс сопоставления банковских остатков, отраженных в кассовой книге предприятия, с остатками, отраженными в банковской выписке предприятия за определенный период. Такой процесс определяет разницу между остатками по кассовой книге и банковской сберегательной книжке.

Такой процесс определяет разницу между остатками по кассовой книге и банковской сберегательной книжке.

Сверка банковских выписок с остатками в кассовой книге помогает вам как предприятию узнать основные причины, которые приводят к таким расхождениям. Как только будет определена основная причина разницы между балансом кассовой книги и балансом сберегательной книжки, вы можете внести необходимые исправления в свои бухгалтерские книги для обеспечения точности.

Следовательно, процесс выверки банковских счетов должен выполняться через регулярные промежутки времени для всех ваших банковских счетов.Это связано с тем, что регулярная выверка кассовой книги и сберегательной книжки гарантирует правильность учета кассовой наличности вашего предприятия. При отсутствии надлежащей банковской выверки остатки денежных средств на ваших банковских счетах могут быть намного ниже ожидаемого уровня. Это может привести к возвращению чеков или комиссии за овердрафт.

Помимо обеспечения правильного учета кассовых операций, процесс выверки банковских счетов также помогает отслеживать любые формы мошенничества. Такое понимание поможет вам как предприятию гораздо лучше контролировать денежные поступления и платежи.

Такое понимание поможет вам как предприятию гораздо лучше контролировать денежные поступления и платежи.

Терминология выверки банковских счетов

Депозиты в пути также называются непогашенными депозитами. Такие депозиты не отображаются в банковской выписке на дату сверки. Это происходит из-за разницы во времени между тем, когда ваша компания вносит наличные или чек на свой банковский счет, и когда ваш банк их зачисляет.

Теперь ваша компания регистрирует увеличение сальдо банковского баланса в своих бухгалтерских книгах в момент внесения наличных или чека на свой банковский счет.Это означает, что баланс по кассовой книге больше, чем баланс по сберегательной книжке, пока банк не обработает такой депозит.

Таким образом, такие непогашенные депозиты должны быть вычтены из баланса согласно кассовой книге в отчете о сверке банковского счета.

Банк взимает с вас как с держателя счета различные комиссии. Такие комиссии взимаются за поддержание вашего счета в банке. Помимо комиссии за обслуживание, банк взимает комиссию в отношении других конкретных транзакций.Такая комиссия может включать:

Помимо комиссии за обслуживание, банк взимает комиссию в отношении других конкретных транзакций.Такая комиссия может включать:

- Сборы за клиринг чеков

- Сборы за перевод средств

- Сборы за инкассо и т. Д.

Такие банковские сборы взимаются напрямую с вашего счета. Это уменьшает ваш банковский баланс, как указано в вашей банковской выписке. Важно отметить, что такие сборы не регистрируются вами как бизнесом до тех пор, пока ваш банк не предоставит вам банковскую выписку в конце каждого месяца.

В результате остаток по выписке из банка меньше остатка по кассовой книге.Такую разницу необходимо скорректировать в своей кассовой книге перед составлением отчета о сверке банковского счета.

Чеков недостаточно средств

Недостаточно средств (NSF) относится к ситуации, когда ваш банк не выполняет ваш чек. Это связано с тем, что на текущем счете, на который выписан чек, недостаточно средств для оплаты чека.

В дополнение к этому NSF может также относиться к ситуации, когда человек намеревается совершить покупку с помощью кредитной карты, но не может сделать это.Это связано с тем, что на соответствующем банковском счете недостаточно средств для совершения покупки.

Чек NSF — это элемент, который необходимо согласовать при подготовке отчета о сверке банка. Это связано с тем, что когда вы вносите чек на свой банковский счет, вы считаете, что чек был оплачен банком. Но это не так, поскольку банк не выполняет проверку NFS.

В результате уменьшается остаток денежных средств в кассе.

Непогашенный чек — это платеж по чеку, который был зарегистрирован в бухгалтерских книгах компании-эмитента.Но такой чек еще не погашен банковским счетом такой компании как списание с ее остатка денежных средств.

Это означает, что банковский счет компании больше, чем баланс, отраженный в ее кассовой книге.

Процедура выверки банка

Перед обсуждением процедуры выверки баланса кассовой книги с балансом сберегательной книжки важно отметить, что «Дебетовый остаток по кассовой книге» означает депозит в банке или наличными в банке или «Кредитный остаток по сберегательной книжке» . Аналогичным образом, «Кредитный остаток по кассовой книге означает превышение суммы над депозитами, снятыми владельцем счета или остатком овердрафта, или« Дебетовый остаток согласно сберегательной книжке ». Это означает, что вы можете начать сверку баланса своей кассовой книги с остатком сберегательной книжки из любого из четыре сальдо:

Аналогичным образом, «Кредитный остаток по кассовой книге означает превышение суммы над депозитами, снятыми владельцем счета или остатком овердрафта, или« Дебетовый остаток согласно сберегательной книжке ». Это означает, что вы можете начать сверку баланса своей кассовой книги с остатком сберегательной книжки из любого из четыре сальдо:

- Дебетовое сальдо по кассовой книге

- Кредитовое сальдо по кассовой книге

- Дебетовое сальдо по сберегательной книжке

- Кредитовое сальдо по сберегательной книжке

Теперь есть два способа, которыми вы можете выполнить банковскую выверку как только вы определите причины разницы:

Подготовка отчета о выверке банка без корректировки остатка кассовой книги

Начните с нескорректированного остатка согласно кассовой книге

Если вы хотите подготовить банковскую выверку выписка с использованием этого подхода, вы можете взять баланс по кассовой книге или баланс по сберегательной книжке в качестве звезды точка ting.

Как упоминалось выше, дебетовый остаток по кассовой книге означает депозиты, хранящиеся в банке. Кроме того, такой баланс будет кредитным балансом согласно сберегательной книжке. Теперь такой баланс существует, когда депозиты, сделанные вашим бизнесом в вашем банке, превышают снятие средств.

Итак, это означает, что у вас благоприятный баланс по кассовой книге или благоприятный баланс по сберегательной книжке.

Принимая во внимание, что кредитный остаток в кассовой книге указывает на банковский овердрафт или превышение суммы, снятой с вашего банковского счета над внесенной суммой.

Это также известно как неблагоприятное сальдо по кассовой книге или неблагоприятное сальдо по сберегательной книжке.

Теперь, при подготовке отчета о сверке банка, мы можем столкнуться с четырьмя различными ситуациями:

Внесите необходимые корректировки в баланс согласно кассовой книге

Некоторые элементы вызывают разницу между остатками в кассовой книге и сберегательной книжке. Обычно такие предметы в основном отражаются только в сберегательной книжке. Ниже приведены корректировки, которые необходимо внести для подготовки отчета о выверке банка:

Обычно такие предметы в основном отражаются только в сберегательной книжке. Ниже приведены корректировки, которые необходимо внести для подготовки отчета о выверке банка:

- Укажите сальдо, как показано в кассовой книге, в качестве первой позиции в выписке.Или вы также можете начать с баланса согласно сберегательной книжке.

- Вычтите чеки, депонированные, но еще не полученные или зачисленные банком на счет компании.

- Добавьте все чеки, выпущенные, но еще не предъявленные к оплате, и суммы, непосредственно зачисленные на банковский счет.

- Вычтите все комиссии, такие как проценты по овердрафту, оплата банком по постоянным инструкциям и списание банком в сберегательной книжке, но не внесенное в кассовую книгу, неоплаченные счета и чеки и т. Д.

- Добавьте все кредиты, предоставленные банком например, проценты на собранные дивиденды и прямые депозиты в банке.

После корректировки всех вышеперечисленных позиций вы получите скорректированный баланс согласно кассовой книге. Этот баланс должен совпадать с балансом согласно сберегательной книжке.

Этот баланс должен совпадать с балансом согласно сберегательной книжке.

Здесь важно отметить, что корректировка сальдо кассовой книги перед подготовкой отчета о выверке банка уменьшает количество элементов, которые вызывают разницу между сальдо кассовой книги и сберегательной книжки.

Таким образом, такая процедура корректировки помогает определить баланс по банку, который входит в баланс.

Вышеупомянутый случай представляет собой подготовку отчета о выверке банковских счетов, начиная с положительного остатка на банковских счетах.

Однако бывают ситуации, когда у вашего бизнеса есть овердрафты в банке.

Как упоминалось выше, банковский овердрафт — это состояние, при котором банковский счет становится отрицательным в результате превышения суммы снятия средств над депозитами.

Теперь такая цифра отображается как кредитовый баланс в вашей кассовой книге. Однако в банковской выписке такой баланс отображается как дебетовый и известен как дебетовый баланс согласно сберегательной книжке.

Таким образом, сальдо овердрафта рассматривается как отрицательное значение в выписке по выверке банка.

Согласно правилам, упомянутым выше, сальдо по кассовой книге является отправной точкой для подготовки отчетов о сверке банковских счетов. Однако вы также можете начать с баланса в соответствии с карточкой пропусков для подготовки BRS. В этом случае обработка всех упомянутых выше позиций будет отменена. Соответственно:

- выданных, но еще не предъявленных чеков вычитаются из баланса согласно сберегательной книжке

- депонированные, но еще не собранные чеки добавляются обратно к балансу согласно сберегательной книжке

- неоплаченные счета и чеки добавляются обратно в баланс согласно сберегательной книжке

- начисления в отношении процентов по овердрафту добавляются обратно к балансу согласно сберегательной книжке

. При подготовке отчета о сверке с банком может быть четыре различных сценария.К ним относятся:

- дебетовый остаток или благоприятный баланс согласно кассовой книге, и необходимо определить остаток согласно проходной книжке

- кредитный остаток или неблагоприятный остаток согласно кассовой книге предоставлен и сальдо согласно проходной книжке необходимо определить

- предоставляется кредитный баланс или благоприятный баланс согласно проходной книжке, и необходимо определить остаток согласно кассовой книге

- Дебетовый остаток или неблагоприятный остаток согласно проходной книжке предоставляется, и сальдо согласно кассовой книге необходимо определить

Подготовка банковского акта выверки после корректировки остатка кассовой книги

Обычно разница между остатком кассовой книги и сберегательной книжки возникает из-за элементов, которые появляются только в сберегательной книжке. Следовательно, имеет смысл сначала записать такие статьи в кассовой книге, чтобы определить скорректированное сальдо кассовой книги.

Следовательно, имеет смысл сначала записать такие статьи в кассовой книге, чтобы определить скорректированное сальдо кассовой книги.

После расчета скорректированного сальдо кассовой книги можно подготовить отчет о выверке банка. Таким образом, количество предметов, которые вызывают разницу между сберегательной книжкой и остатком кассовой книги, уменьшается. Кроме того, становится легче определить правильную сумму остатка в банке в балансе.

Это означает, что только те позиции, которые вызывают разницу из-за временного лага в записи таких позиций, отображаются в выписке по выверке банка.К таким элементам могут относиться:

- чеков, выданных, но еще не предъявленных

- чеков депонированных, но еще не собранных

- ошибка в сберегательной книжке и т. Д.