Как перейти на упрощенку в 2018 году

Вам понадобится

- — статьи НК РФ «Об упрощенной системе налогообложения»;

- — бланк заявления о переходе на УСН;

- — ИНН, КПП для юридического лица;

- — ИНН для индивидуального предпринимателя;

- — паспорт для индивидуального предпринимателя;

- — печать.

Инструкция

Для перехода предприятия или ИП с общей системы налогообложения на упрощенную ознакомьтесь с требованиями, установленными ст.346.12 НК РФ и проверьте их наличие на полное соответствие всем условиям. Требования не распространяются только на вновь созданные организации или ИП, хотя дальнейшая их деятельность должна соответствовать статьям НК РФ «Об упрощенной системе налогообложения».

После получения документов о регистрации юридического лица или ИП в течение пяти дней подайте заявление о переходе на упрощенную систему налогообложения, направив его в налоговый орган по месту регистрации.

При длительном осуществлении деятельности, находясь на общей системе налогообложения и желании перейти на упрощенку, подайте заявление с 01 октября по 30 ноября текущего периода. В этом случае переход на УСН будет осуществлен следующим годом.Обратитесь в налоговую инспекцию. Возьмите бланк заявления о переходе на упрощенку в двух экземплярах. Внимательно ознакомьтесь с его содержанием. В случае возникших вопросов обратитесь к сотруднику налоговой службы для получения разъяснений по его заполнению. Узнайте, каковы правила составления запроса для получения уведомления о переходе на УСН, который подается вместе с заявлением.

Воспользуйтесь правовой системой «КонсультантПлюс», в которой найдите бланк заявления, изучите приложенные к нему пояснения и заполните его в двух экземплярах. Дополнительно к нему составьте запрос, который в дальнейшем позволит получить уведомление о применении упрощенки, указав в нем дату подачи заявления.

Уточните время работы налоговой службы и часы их приема. Обратитесь к налоговому инспектору, передав ему заявление о переходе на упрощенку и запрос о выдаче уведомления. Один экземпляр заявления оставьте в налоговой инспекции, а второй возьмите себе, предварительно попросив поставить на нем штамп налогового органа, подпись и расшифровку подписи сотрудника, принявшего документ, а также указать дату его приема.

Узнайте у сотрудника налогового органа о сроках рассмотрения заявления и дате получения уведомления о переходе на упрощенку. Возьмите номер телефона отдела, занимающегося выдачей уведомлений.

Созвонившись с работником налоговой службы, уточните информацию о готовности уведомления, времени его получения и наличии необходимых для этого документов.

Видео по теме

Обратите внимание

Переходя на упрощенную систему налогообложения, взвесьте все ее плюсы и минусы. При применении упрощенки нельзя заниматься некоторыми видами деятельности, открывать филиалы, а перечень расходов имеет жесткие ограничения.

Полезный совет

Срок выдачи уведомлений о переходе на УСН должен составлять пять рабочих дней с момента подачи заявления. Уведомление необходимо иметь с целью его дальнейшего предъявления по требованию, как Пенсионного, так и других фондов. Связано это с тем, что налогоплательщики, применяющие упрощенную систему налогообложения, имеют значительно более низкие ставки по взносам по сравнению с организациями, использующими общую систему.

Источники:

- НК РФ Глава 26.2. Упрощенная система налогообложения. Статья 346.11. Общие положения

- НК РФ Глава 26.2. Упрощенная система налогообложения. Статья 346.12. Налогоплательщики

- Формы налогового учета и отчетности. Заявление о переходе на УСН

- Переход с ЕНВД на упрощенку

www.kakprosto.ru

Переход с ОСНО на УСН. Порядок перехода ООО на УСН с ОСНО :: BusinessMan.ru

Многие предприниматели стремятся работать по упрощенной системе налогообложения, или УСН, — это часто существенно выгоднее, чем уплата налогов в рамках ОСНО. Однако столь же регулярно фирме может потребоваться переход, в свою очередь, от УСН к ОСНО. Каким образом осуществляются обе процедуры? Каковы их основные нюансы?

Переход с ОСНО на «упрощенку»: общие правила

Переход с ОСНО на УСН регулируется положениями статьи 346 НК РФ. В соответствии с данными законодательными нормами, организации и ИП, которые желают перейти на УСН, изначально осуществляя расчеты с государством в рамках общей системы налогообложения, вправе сделать это с начала следующего календарного года.

Для перехода на УСН фирмам нужно направить в территориальное представительство ФНС РФ соответствующее уведомление — до 31 декабря года, предшествующего изменению системы налогообложения, используемой предприятием. Переход с ОСНО на УСН может осуществить также ИП или юрлицо, которое только зарегистрировались в ФНС. В этом случае соответствующий субъект предпринимательской деятельности должен успеть направить в ФНС уведомление об изменении системы налогообложения в течение 30 дней с момента внесения сведений о фирме в государственные реестры. При условии, что данный документ будет передан налоговикам в указанный срок, фирма может начать фактически деятельность как плательщик УСН сразу же после регистрации в ФНС.

Переход с ОСНО на «упрощенку»: особенности определения налоговой базы

Переход с ОСНО на УСН характеризуется рядом примечательных нюансов. В частности, данная процедура имеет особенности, касающиеся исчисления размера налоговой базы. Эксперты выделяют следующие правила, которых фирмам следует придерживаться в процессе перехода с ОСНО на УСН.

Во-первых, денежные средства, которые были получены ИП или юрлицом до момента перехода на УСН в качестве оплаты по контрактам, должны быть включены в базу расчета налога по УСН, даже если выполнение обязательств по соответствующим договорам плательщик должен осуществить после того, как перейдет на УСН.

Во-вторых, в состав налоговой базы не должны включаться средства, которые получены фирмой после того, как она перешла на УСН, но только если в соответствии с нормами налогового учета, который применяется по методу начисления, данные суммы были внесены в состав доходов при определении базы по налогу на прибыль.

В-третьих, издержки фирмы, которые организация определяет по факту перехода на «упрощенку», могут быть признаны как официальные и принимаемые к вычету из базы — на дату осуществления таковых, если были оплачены до того, как компания сменила режим налогообложения, либо на дату перечисления денежных средств, если оно было произведено после начала работы предприятия по УСН.

В-четвертых, средства, которые уплачены по факту перехода на УСН в счет погашения расходов фирмы, не могут быть вычтены из базы, если соответствующие издержки до смены налогового режима учитывались при исчислении налога на прибыль.

Исчисление авансов при переходе на УСН

Важный аспект, характеризующий процедуру смены фирмой налогового режима на УСН — исчисление авансов. Рассмотрим его подробнее.

В рамках такой процедуры, как переход с ОСНО на УСН, авансы должны быть включены в структуру доходов по состоянию на 1 января года, в котором фирма работает по УСН. Кроме того, авансы, полученные до смены налогового режима и относящиеся к категории незакрытых, следует учитывать при исчислении максимальной величины выручки, которая дает фирме право работать по «упрощенке».

Восстановление НДС при переходе на УСН

Следующий нюанс, на который полезно обратить внимание компании — необходимость восстановления НДС при переходе на УСН. В связи с чем фирма может быть обязана осуществлять данную процедуру? Действительно, по завершении такой процедуры, как переход с ОСНО на УСН, НДС компанией уплачиваться не должен.

Однако есть сценарии, при которых налог на добавленную стоимость, который принят организацией к вычету, требуется восстановить и впоследствии уплатить государству. Данное обязательство налогоплательщик должен выполнить в следующих основных случаях.

Во-первых, по завершении такой процедуры, как переход с ОСНО на УСН, восстановление НДС требуется, если фирма использует те или иные товары, работы или сервисы при производстве изделий, которые, в свою очередь, не облагаются НДС. В частности те, которые включены в перечень, утвержденный статьей 149 НК РФ.

Во-вторых, если завершен переход с ОСНО на УСН, восстановление НДС требуется в случаях, когда фирма использует товары, работы или сервис в целях реализации за границей.

В-третьих, процедура, о которой идет речь, может осуществляться, если товары, работы либо сервисы куплены организацией, которая освобождена от внесения в бюджет НДС, работает по ЕНВД или также по УСН.

В-четвертых, по завершении такой процедуры, как переход с ОСНО на УСН, НДС восстанавливается, если товары, работы или сервисы задействуются в рамках операций, которые не признаются в качестве объектов налогообложения. В частности, перечень таковых зафиксирован в положениях статьи 146 НК РФ.

В иных случаях восстанавливать НДС, как правило, нет необходимости. Однако это нужно делать, в частности, когда НДС по имуществу, включенному в уставный капитал, был принят к вычету. Восстановление соответствующего налога осуществляется в том квартале, когда торговые операции совершены, либо приобретенные ТМЦ задействуются в рамках хозяйственных операций.

Можно отметить, что суммы НДС, которые восстановлены фирмой, учитываются в структуре прочих издержек фирмы.

Списание ОС в расходы при «упрощенке» и ОСН: на что обратить внимание

Есть еще один нюанс рассматриваемой процедуры смены систем налогообложения. Он заключается в том, что амортизация при переходе с ОСНО на УСН применяется по особым принципам.

Дело в том, что она используется как стандартный механизм переноса основных средств в издержки при ОСН. Однако при УСН задействуется иной подход. Собственно, такой метод, как амортизация, при «упрощенке» может не применяться в принципе. При УСН основные средства списываются напрямую.

Однако может получиться так, что ОС фирма может начать использовать еще при ОСН, и посредством амортизации в расходы будет списана только их часть. Как в этом случае фирма, перейдя на УСН, будет учитывать в расходах оставшуюся стоимость основных средств?

После того как осуществлен переход с ОСНО на УСН, основные средства прежде всего следует подсчитать и определить их остаточную стоимость. При этом в расчет следует брать сведения именно налогового учета, а не бухгалтерского. После этого остаточная стоимость ОС может быть отнесена на издержки, которые уменьшают сумму налога, уплачиваемого в бюджет при УСН — равными долями. Их общее количество, а также иные нюансы списания стоимости будут определяться сроком эксплуатации основных средств.

Например, для объектов, которые подлежат эксплуатации в течение 3 лет, остаточная стоимость может быть списана в течение первого года работы фирмы при УСН. В свою очередь, если объекты используются 3-15 лет, то в течение первого года работы при УСН остаточная стоимость может быть списана в издержки на 50%, во второй — на 30%, в третий — на 20%. Если основное средство имеет срок эксплуатации 15 лет и более, то его остаточная стоимость списывается в издержки в течение 10 лет использования фирмой режима УСН — равными частями.

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах

Каким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным. Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов. При этом в расчет берутся непогашенные авансы. Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

Еще одна значимая учетная операция, которую следует осуществить в программе «1С», — корректное закрытие транзакций за месяц. Особенно это касается тех, что непосредственно влияют на величину остаточной стоимости средств. Как правило, данная работа предполагает исчисление амортизации по тем активам, что классифицируются как внеоборотные, списание расходов, относящихся к будущим периодам, а также пересчет стоимости остатков по материалам, что исчисляются исходя из их средней стоимости, подсчитать остатки по транспортным издержкам.

Восстановление НДС по тем правилам, что мы рассмотрели выше, — еще одна процедура, которую желательно учеть в регистрах программы «1С». То есть восстановление данного налога осуществляется в корреляции с теми активами, которые еще не списаны в расходы по сбору, уплачиваемому при ОСН — на дату, которая предшествует началу работу компании по УСН.

Следующая важная процедура в рамках работы с «1С» — фиксация остатков по движущимся расходам. Что она представляет собой? Данная процедура предполагает отражение в учете остатков по издержкам, которые допустимо признать по факту начала работы по УСН, а также по тем расходам, что еще не оплачены, однако признаны в целях исчисления налогооблагаемой базы.

Данные операции предстоит осуществлять пользователю в разных версиях «1С» — например, не только 8.2, но также, в частности, «1С» 8.3. Переход с ОСНО на УСН в данном контексте предполагает осуществление, в целом, стандартизованных операций с помощью соответствующего ПО. Различия в версиях программы «1С» в данном случае могут иметь значение с точки зрения интерфейса, но никак не интерпретации норм права, установленных НК РФ — для фирмы главное прежде всего обеспечить соответствие бухгалтерского и налогового учета положениям законодательства, и только во вторую очередь акцентировать внимание на адаптации к данному учету интерфейсов той или иной программы.

Переход с «упрощенки» на УСН для хозяйственных обществ: основные нюансы

Рассмотрев то, каким образом осуществляется переход с ОСНО на УСН, изучим обратную процедуру — когда фирма на «упрощенке» начинает работать в рамках общей системы налогообложения. При этом полезно будет изучить специфику данного явления применительно как раз таки к деятельности хозяйственных обществ. Дело в том, что необходимость в переходе на ОСН, как правило, испытывают именно ООО. Предприниматели не так часто предпочитают менять систему налогообложения в пользу ОСН, либо становятся обязанными это делать.

Необходимость переходе с УСН на УСН возникает чаще всего, если:

- в силу специфики бизнеса работа по ОСН оправдана и выгодна;

- компания не удовлетворяет критериям работы по УСН — например, в части размера выручки или величины штата.

Как и в случае с такой процедурой, как переход ООО с ОСНО на УСН, хозяйственное общество должно уведомить ФНС РФ о смене режима налогообложения. Однако данный механизм может быть представлен в 2 разновидностях.

Если фирма переходит на ОСН добровольно — в силу того, что посчитает работу по соответствующей схеме более выгодной, то должна уведомить об этом ФНС до 15 января года, в котором планирует начать уплачивать налоги по ОСН.

Если компания вынуждена перейти на ОСН в силу специфики бизнеса, то должна направить соответствующее уведомление в налоговую службу в течение 15 дней по истечении отчетного периода, в котором она перестала соответствовать критериям УСН.

Переход с «упрощенки» на ОСН: исчисление налоговой базы

Рассматривая порядок перехода на УСН с ОСНО выше, мы отметили, что существует ряд нюансов исчисления налоговой базы при соответствующем сценарии. Аналогично есть особенности определения данного показателя и в случае с обратной процедуры — изменения налогового режима на ОСНО.

То, каким образом исчисляются доходы и расходы в рамках базы по ОСНО, зависит от того, какой метод расчета налога задействует фирма. Таковых 2 — кассовый и метод начисления.

В первом случае особых сложностей у фирмы с исчислением налоговой базы не возникнет, поскольку законодательно не установлено таких норм, которые бы предопределяли отдельный порядок фиксации выручки и издержек компании при переходе на ОСН.

В свою очередь, при методе начисления схема иная. Так, в структуру доходов в период, когда фирма меняет режим налогообложения с УСН на ОСН, должна быть включена, в частности, дебиторская задолженность, сформировавшаяся при УСН. Дело в том, что в период действия «упрощенки» метод начисления в общем случае не применяется — только кассовый, предполагающий формирование выручки вне зависимости от факта продажи товаров, работ или сервисов.

Поэтому если, к примеру, продукция была отгружена, но не оплачена, это не предполагало формирования доходов. В свою очередь, метод начисления предполагает формирование выручки после того, как товар отгружается. Таким образом, после перехода на ОСН с УСН стоимость тех товаров, что были реализованы, но не оплачены, следует включить в структуру доходов.

Переход с «упрощенки» на ОСН: нюансы исчисления НДС

Как известно, одним из критериев разграничения ОСН и других налоговых режимов является необходимость уплаты НДС. Рассмотрим то, каким образом регулирует исчисление (в рамках такой процедуры, как переход с ОСНО на УСН) НДС Налоговый Кодекс.

В соответствии с нормами НК РФ, плательщики УСН освобождены от уплаты НДС. В свою очередь, данное обязательство в полной мере актуально для фирм, работающих по общей системе налогообложения. НДС в российской системе налогового права представлен 2 разновидностями — в виде исходящего, а также входящего налога. Как правило, особых сложностей с исчислением того и другого у фирм-плательщиков НДС не возникает. Но есть один нюанс, на который им полезно обратить внимание, особенно если это те организации, которые переходят с УСН на ОСН.

Дело в том, что в тех случаях, когда по факту смены фирмой налогового режима на ее счет поступает оплата за товары, работы либо сервисы, которые поставлены в период УСН, то НДС на соответствующие транзакции начислять не требуется. В свою очередь, все те сделки, что совершены после того как компания стала полноценным плательщиком НДС, облагаются данным сбором по ставкам, установленным в законодательстве. Данное правило определяется экспертами исходя из интерпретации положений пункта 2 статьи 346.25 НК РФ.

Резюме

Итак, мы рассмотрели то, как регулирует переход с ОСНО на УСН Налоговый Кодекс РФ, ключевые нюансы данной процедуры, а также противоположной — когда фирма на «упрощенке» начинает работу по общему режиму налогообложения. В целом смена фирмой одной схемы уплаты сборов на другую осуществляется в рамках стандартных, в достаточной мере детально регламентируемых процедур. Документы для перехода с ОСНО на УСН предоставляются в ФНС в минимальном количестве. По сути дела, все сводится к своевременному направлению в налоговую службу уведомления, которое составляется по установленной форме.

Вместе с тем стоит иметь в виду, что при переходе с ОСНО на УСН проверка ФНС РФ сведений, предоставляемых организацией, осуществляется, как правило, весьма детально. Поэтому соответствующее уведомление должно составляться корректно, чтобы впоследствии у налоговиков не возникло вопросов по поводу применения фирмой новой системы налогообложения.

businessman.ru

Уведомление о переходе на УСН в 2018 году

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

При регистрации предпринимателя или юридического лица он автоматически переводится на ОСНО, если уведомление для перехода на УСН им не будет предоставлено в течение 30 дней после постановки на учет.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Скачать форму 26.2-1 уведомления о переходе на упрощенную систему налогообложения.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Рекомендация сдать уведомление о переходе на упрощенку вместе с основным пакетом документов связана с исключением риска перевода на ОСНО, если предприниматель или ООО забыли подать указанный документ, что случается довольно часто. Отложение сдачи заявления «на потом» грозит ИП или компании необходимостью уплаты трех основных налогов ОСНО, а также сдачей полного пакета документов, включающего налоговую и бухгалтерскую отчетность.

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

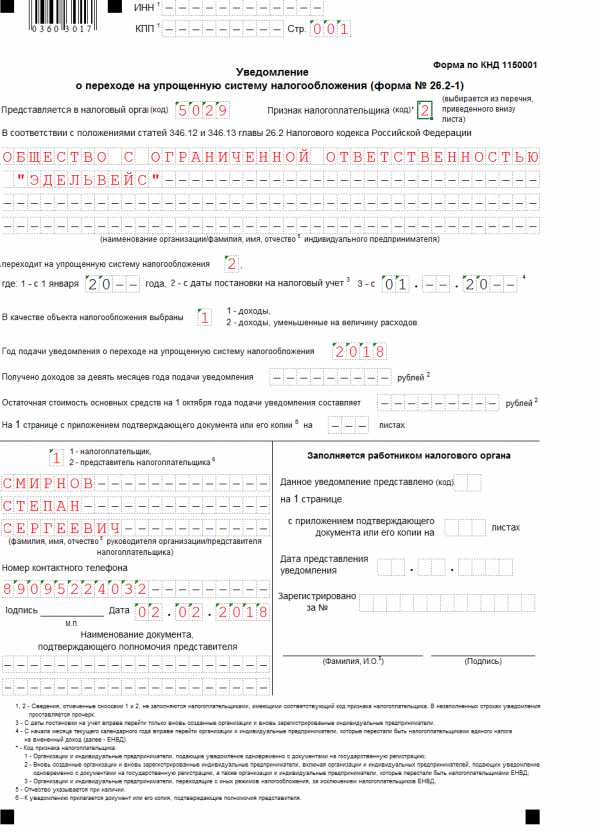

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

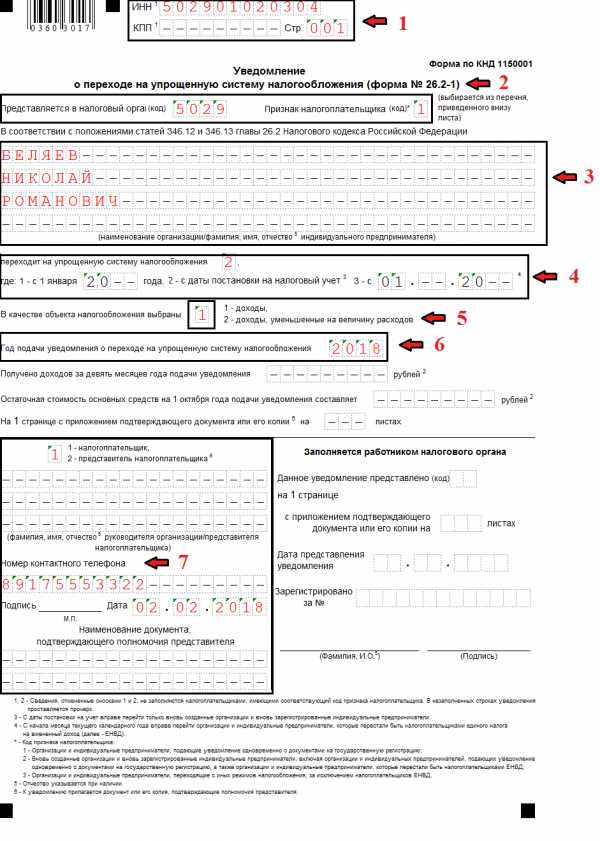

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

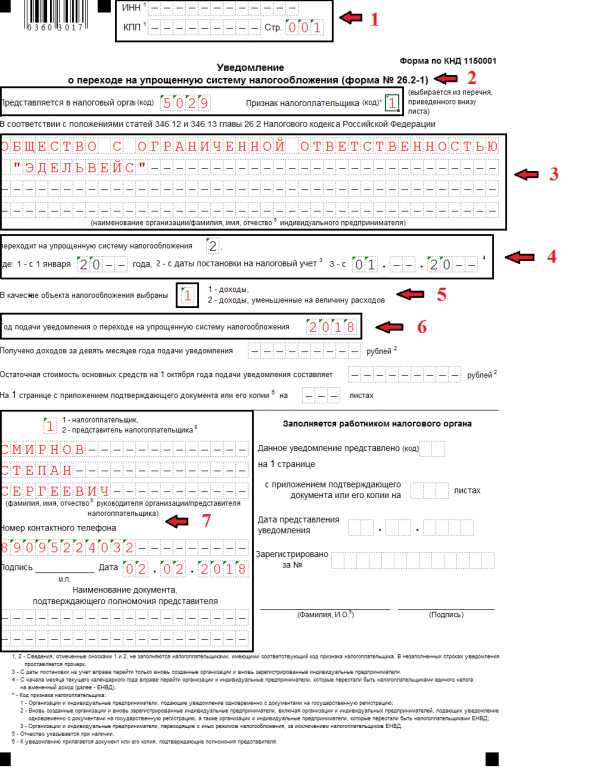

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указывается полное наименованиеорганизации, подающейуведомление.

- В блоке 4 указывается код 2 (переход на УСН с момента регистрации), в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1», если уведомление подает руководитель организации и «2», если его представитель.

Если ставится код «1», то ниже необходимо указать ФИО руководителя организации, контактный номер телефона, дату заполнения заявления и подпись руководителя.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя организации, номер контактного телефона иданные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

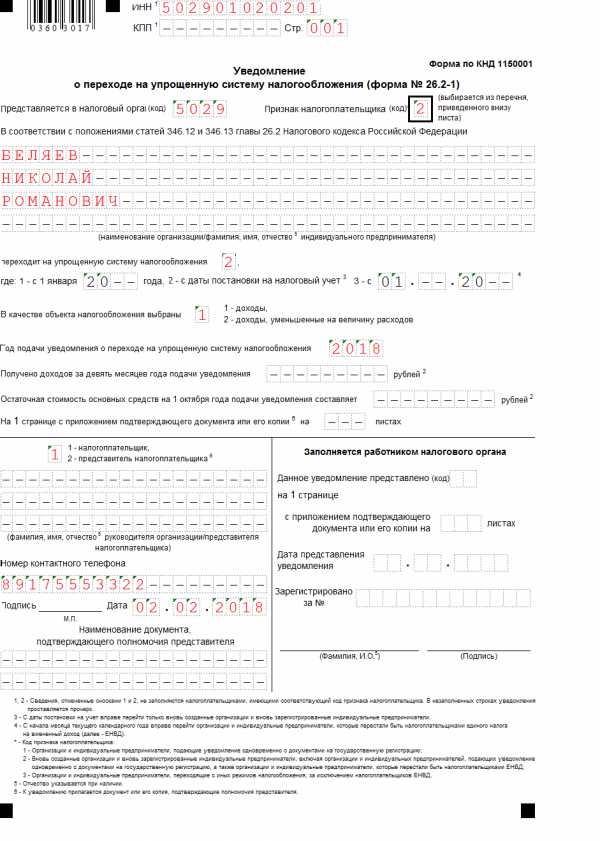

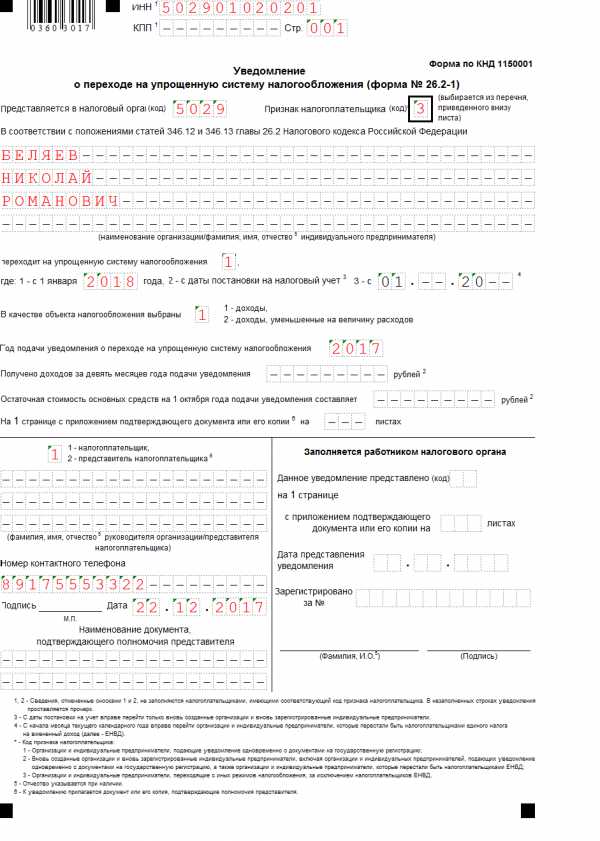

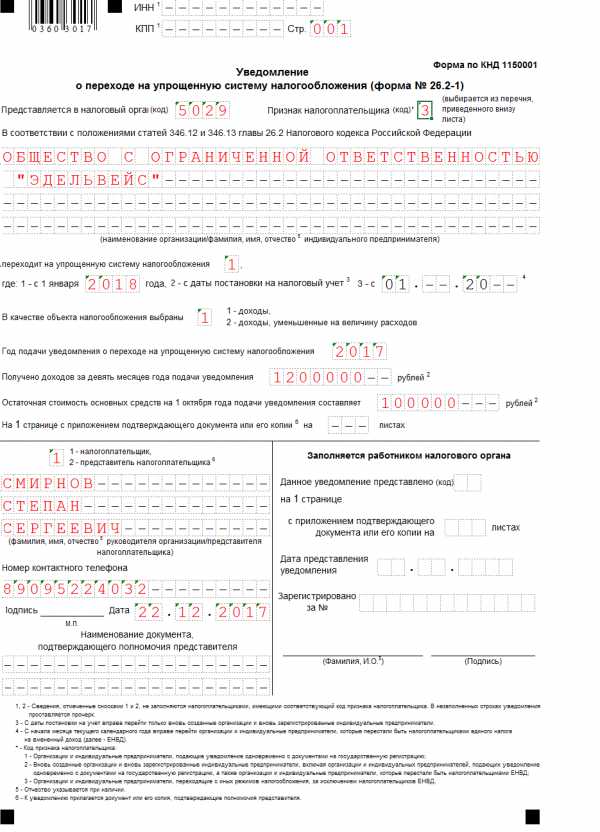

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

Порядок заполнения уведомления при предоставлении его после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность на вмененке прекращена, отличается лишь признаком налогоплательщика (код). В данном случае ставится «2», а не «1», как в первом образце.

Если ИП или организация переходят на УСН с ЕНВД в середине года (в случае невозможности применения вмененки) в строке «переходит на упрощенную систему налогообложения» необходимо поставить код «3» и в соответствующей строке ниже, указать месяц и год, с которого происходит перевод на упрощенку.

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

- Признак налогоплательщика (код) – «3»

- Переход на упрощенную систему налогообложения – «1»

- Год подачи уведомления – год, который предшествует тому с которого ИП или организация планирует применять УСНО

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

Как подтвердить применение УСН

Подтвердить применение упрощенной системы налогообложения можно непосредственно в налоговом органе по месту учета, запросив у контролирующего органа соответствующий документ.

Документом, подтверждающим нахождение ИП или организации на УСНО, с 2014 года является информационное письмо, форма которого утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

До 2014 года работу на упрощенке подтверждал другой документ – уведомление о возможности применения УСН.

Для получения информационного письма упрощенец должен обратиться с письменным запросом в инспекцию по месту учета. Срок предоставления подтверждения – 30 дней с даты получения налоговым органом запроса.

bizneszakon.ru

Переход на УСН упрощенную систему налогообложения упрощенку порядок сроки

Способы перехода на УСН

Порядок перехода на УСН с ОСН и ЕСХН

Порядок перехода на УСН с ЕНВД

Уведомление о переходе на упрощенную систему налогообложения

Работа без ККМ при УСН

Изменения упрощенной системы налогообложения, действующие с 01.01.2013

- Полезные ссылки

Способы перехода на упрощенную систему налогообложения (УСН)

По общему правилу, изложенному в пункте 1 статьи 346.13 и пункте 1 статьи 346.19 Налогового кодекса РФ) организации и индивидуальные предприниматели (ИП) переходят на упрощенную систему налогообложения (УСН) с начала календарного года.

Особые положения установлены для:

вновь созданных организаций (вновь зарегистрированных предпринимателей). Они вправе применять «упрощенку» с даты постановки на учет в налоговом органе (абз. 1 п. 2 ст. 346.13 НК), если уведомят налоговую инспекцию о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе (эта дата указанна в свидетельстве о постановке на учет в налоговом органесрок). В этом случае организации и индивидуальные предприниматели будут признаваться плательщиками УСН с даты постановки на учет в налоговом органе;

- налогоплательщиков, которые переходят на УСН в связи с упразднением другого спецрежима — ЕНВД. Они могут работать на «упрощенке» с начала того месяца, в котором прекратилась обязанность по уплате единого налога (абз. 2 п. 2 ст. 346.13 НК).

При переходе на «упрощенку» необходимо соблюсти установленные законом ограничения, а также процедуру смены налогового режима, которая заключается в том, что вы должны в определенные сроки и в установленной форме сообщить о переходе на УСН в налоговый орган.

Кроме того, необходимо соблюдать специальные правила учета доходов и расходов переходного периода, которые закреплены в п. 1, абз. 1, 3, 4 п. 2.1, п. п. 4, 5 ст. 346.25 НК.

Также надо иметь в виду, что при работе на УСН организации не вправе одновременно использовать другую систему налогообложения (за исключением ЕНВД). А индивидуальные предприниматели могут совмещать УСН как с ЕНВД, так и с патентной системой налогообложения.

Т.о. для перехода на упрощенную систему налогообложения с 1 января следующего года организации и индивидуальные предприниматели обязаны письменно уведомить об этом налоговую инспекцию в любое время, но не позднее 31 декабря текущего года, а если 31 декабря является выходным или праздничным днем, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Примечание: представление уведомления о переходе на УСН является обязательным условием применения названного спецрежима: организации и ИП, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки, не вправе применять УСНО (пп. 19 п. 3 ст. 346.12 НК РФ). В этом случае суды поддерживают налоговиков (Постановление Девятого арбитражного апелляционного суда от 20.02.2018 № 09АП-64169/2017 по делу № А40-141438/17)

Письмом ФНС России от 12.08.2015 № ГД-4-3/14234 «О направлении письма Минфина России» разъяснены вопросы, касающиеся применения УСН и правил перехода на иные режимы налогообложения, а именно:

в случае допущения несоответствия требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ, налогоплательщик считается утратившим право на применение УСН. В этом случае налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 календарных дней по истечении отчетного (налогового) периода. За непредставление сообщения налогоплательщик несет ответственность в порядке, установленном статьей 126 НК РФ;

при переходе на иной режим налогообложения налогоплательщик обязан представить налоговую декларацию по УСН в срок не позднее 25-го числа месяца, следующего за кварталом, в котором он утратил право применять упрощенную систему налогообложения;

при непредставлении налоговой декларации налогоплательщик несет ответственность в порядке, установленном статьей 119 НК РФ;

в случае если переход на иной режим налогообложения налогоплательщиком не осуществлен или осуществлен несвоевременно, то за несвоевременную уплату ежемесячных платежей по истечении того квартала, в котором должен быть осуществлен переход на иной режим налогообложения, налогоплательщиком уплачиваются пени и штрафы в порядке, установленном законодательством о налогах и сборах.

Порядок перехода на УСН с ОСН и ЕСХН

По общему правилу перейти на УСН с начала налогового периода. Т.к. налоговым периодом для упрощенки является календарный год, перейти на УСН можно с 1 января очередного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ). Для этого необходимо подать уведомление в налоговую инспекцию по месту нахождения организации (месту жительства ИП).

Уведомление о переходе на УСН представляется в налоговый орган в срок не позднее 31 декабря года, предшествующего году, с которого вы планируете применять УСН. Если последний день срока подачи уведомления приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Уведомление может быть подано в электронном виде. Порядок электронного документооборота в данном случае утвержден Приказом ФНС России от 18.01.2013 № ММВ-7-6/20. Формат представления уведомления о переходе на УСН в электронной форме утвержден Приказом ФНС России от 16.11.2012 № ММВ-7-6/878@ (Приложение № 1).

При этом необходимо учесть ограничения, установленные для применения упрощенки.

Бывшие «упрощенцы», которые снова хотят применять УСН, вправе вновь перейти на «упрощенку» не ранее чем через один год после того, как он утратил право на применение УСН (п. 7 ст. 346.13 НК). При утрате права на применение УСН, к примеру, с 01.04.2017 организация может перейти на указанный режим налогообложения с 01.01.2019 при условии соблюдения требований гл. 26.2 НК РФ (Письмо Минфина России от 15.03.2018 № 03-11-06/2/16016).

Уведомление о переходе на упрощенную систему налогообложения

Уведомление можно представить в произвольной форме, а можно воспользоваться рекомендованной формой уведомления о переходе на УСН (форма № 26.2-1) (утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения»).

Отличия от заявления о переходе на УСН (форма № 26.2-1), утв. Приказом ФНС России от 13.04.2010 N ММВ-7-3/182@:

| В чем отличие | Приказ ФНС России от 13.04.2010 № ММВ-7-3/182@ | Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@ |

| наименование | заявление | уведомление |

| численность работников | неоходимо указывать среднюю численность работников | пункт отсутствует |

| стоимость имущества | Надо указывать стоимость амортизируемого имущества, в т.ч. — нематериальных активов | Надо указывать только остаточную стоимость основных средств |

| контактный телефон | надо указать | пункт отсутствует |

Таким образом, в уведомлении нужно указать:

выбранный объект налогообложения;

остаточную стоимость основных средств по состоянию на 1 октября года, предшествующего календарному году, начиная с которого налогоплательщики переходят на УСН. При этом сведения об остаточной стоимости нематериальных активов и о средней численности работников теперь указывать в уведомлении не нужно.

К этому сводятся и разъяснения Минфина, данные в письме от 12.09.2012 № 03−11−06/2/123 по вопросам применения упрощенной системы налогообложения, внесенных Федеральным законом от 25.06.12 № 94−ФЗ.

Не лишним будет напомнить, что до конца года надо будет применять общую систему налогообложения, если в указанные выше порядок и сроки не направить уведомление.

Статья написана и размещена 10 ноября 2012 года. Дополнена — 20.11.2014, 28.08.2015, 15.10.2018

Полезные ссылки по теме «Переход на УСН — порядок и сроки»

НДФЛ с наследства

Налоговая ответственность за непредставление документов

Ошибки при заполнении налоговой декларации 3-НДФЛ

Подтверждение статуса налогового резидента РФ

Производственный календарь на 2019 год

Правовой календарь на 2019 год

Налоговый календарь на 2018 — 2019 год

Переход с ЕНВД на УСН

Адреса, телефоны, интернет-сайты, реквизиты налоговых инспекций Санкт-Петербурга

Адреса, телефоны, интернет-сайты, реквизиты налоговых инспекций Москвы

Какую налоговую отчетность, по каким формам и в какие сроки надо сдавать ООО и ИП (ПБЮЛ) в налоговую инспекцию, Пенсинный фонд РФ (ПФ), ФСС, ФФОМС при применении УСН?

Страховые взносы в 2013-2017 году в ПФ, ФСС, ФФОМС (ставки, тарифы, изменения)

Общий налоговый режим

Патентная система налогообложения

Система налогообложения в виде ЕНВД

Налоговая отчетность для общего режима налогообложения

Налоговая отчетность для системы налогообложения в виде ЕНВД

Тэги: УСН, упрощенка, упрощенная система налогообложения, переход на УСН, переход на упрощенную систему налогообложения, переход на упрощенку, порядок, сроки, налоги

yuridicheskaya-konsultaciya.ru