определение, способы оптимизации, типичные ошибки при проведении — Контур.Бухгалтерия

Для любой хозяйственной деятельности важна эффективная оптимизация налогообложения: это помогает предпринимателю снизить выплаты в бюджет и сохранить больше денег в бизнесе.

Что такое налоговая оптимизация

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

Эксперты выделяют два способа минимизации налогов физических и юридических лиц:

- Налоговое планирование — это целенаправленные законные действия налогоплательщика, направленные на уменьшение его расходов на уплату налогов. Такой способ включает правило: «Разрешено все, что не запрещено законом». В налоговом планировании следует соблюдать основные принципы: законность, эффективность, надежность, безвредность, минимизация затрат.

- Уклонение от налогов — в этом случае для неплательщика предусмотрены суровые наказания. Поэтому лучше все-таки использовать легальные методы высвобождения от налогового бремени.

Легальные способы оптимизации налогов

Выбор подходящей системы налогообложения. Специальные налоговые режимы позволяют организациям выплачивать в бюджет небольшую часть своих доходов. Проведите расчеты, сравните выгодность разных налоговых режимов для вашего конкретного бизнеса. Воспользуйтесь нашим калькулятором систем налогообложения, чтобы рассчитать нагрузку на каждом режиме по своим параметрам.

Проверка добросовестности контрагентов. Если контрагент окажется недобросовестным, то расходы по сделке с ним не будут приниматься налоговой и вам придется заплатить больше налогов. Используйте системы проверки контрагентов на благонадежность. Например, в бухгалтерском веб-сервисе Контур.Бухгалтерия такая система есть.

Разработка правильной учетной политики. В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

Применение налоговых льгот. Это законные возможности уменьшить налоги или не платить их совсем. Но льготы есть не у всех. Льготы и послабления есть почти по всем налогам, кроме налога на игорный бизнес. Например, здесь мы рассказывали о налоговых льготах для IT-компаний.

Коронавирусная благотворительность. Если вы пожертвуете имущество или деньги на борьбу с коронавирусом, то сможете учесть их стоимость во внереализационных расходах при расчете налога на прибыль. Для УСН и ЕСХН это тоже актуально. Важно, что имущество должно быть предназначено для диагностики и лечения коронавируса, а также для предотвращения его распространения. Например, можно пожертвовать арматуру для строительства инфекционного отделения для коронавирусных больных.

Дефорсирование двигателя. Транспортный налог зависит от мощности двигателя. Если ее уменьшить, ежегодные отчисления государству можно будет сократить. А побочный бонус — экономия на страховке. Чтобы получить эти преимущества, снизить мощность нужно официально и по закону, отметив изменения в ПТС, свидетельство и полис. Варианта два: исправить данные в паспорте, если они указаны неверно, или уменьшить мощность двигателя. Для уменьшения заменяют мотор или проводят дефорсирование с разрешения ГИБДД.

Нелегальные способы минимизации налогов: не используйте их

Многие организации для ухода от налогов применяют различные махинации. Налоговые органы, догадываясь об этом, исследуют схемы уклонения от уплаты налогов и довольно быстро приходят с проверками и наказаниями в неудачливую организацию. Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам. Дробление бизнеса. Это бизнес-процесс, в результате которого появляется несколько новых организаций, вместо одной крупной. Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Обналичивание средств организации. Иными словами, создание фирм-однодневок. Через такие организации недобросовестные предприниматели выводят деньги по фиктивным сделкам, переводя безналичные деньги в наличные.

Присоединение к организации убыточной компании. В результате такого присоединения снижаются налоги (НДС, налог на прибыль). Однако налоговый сотрудник, конечно, заострит свое внимание на приобретении убыточной компании и проверит, является ли убыток действительным, или же он фиктивный.

Типичные ошибки при проведении процедуры оптимизации

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки, допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Отсутствие цели оптимизации. Ваши действия по сокращению налогов должны иметь обоснование — убедительную бизнес-цель, ради которой вы так или иначе преобразовали организацию. Это нужно будет при необходимости объяснить налоговой и подтвердить документально.

Изменение схемы работы задним числом. Переход на новую систему налогообложения занимает время, и большой организации потребуется больше времени. Побеспокойтесь заранее о переходе на новый налоговый режим.

Использование схем, которые стоят на особом контроле у государства. Воздержитесь от нелегальных приемов сокращения налогов. Опытные сотрудники налоговой службы занимаются исследованием махинаций налогоплательщиков, которые позже доводятся до всех сотрудников инспекций.

Недостаточный инструктаж работников. Применение схем оптимизации требует проработки. Поясните алгоритм новой схемы сотрудникам и создайте для них письменные инструкции. Тогда они смогут при необходимости дать актуальные пояснения налоговой службе.

Автор статьи: Александра Аверьянова

Оптимизируйте налоги законными способами с бухгалтерским сервисом Контур.Бухгалтерия. Здесь есть удобный налоговый и бухгалтерский учет, варианты учетной политики для малого бизнеса, проверка контрагентов. Наши эксперты помогут выбрать удобный налоговый режим и применять налоговые льготы. Первые 14 дней работы в сервисе — бесплатно.

Какие возможности оптимизации налогов при УСН?

Оптимизация налогов при УСН — на практике этот вопрос можно рассматривать с двух сторон: во-первых, как снижение налоговой нагрузки самого «упрощенца»; во-вторых, как использование спецрежимной кампании для снижения налогов на бизнес хозяйствующего субъекта в целом. В статье мы раскроем некоторые способы оптимизации налогов при УСН.

В статье мы раскроем некоторые способы оптимизации налогов при УСН.

Как оптимизировать налоговую нагрузку при применении УСН

Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки. Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст. 346.11 НК РФ):

- налог на прибыль — для организации (за исключением налога на прибыль с дивидендов, с прибыли контролируемых иностранных предприятий, прибыли по операциям с ценными бумагами) и НДФЛ по предпринимательской деятельности — для ИП;

- НДС, кроме ввозного и «товарищеского»;

- налог на имущество (кроме кадастрового).

См. «Чем отличается УСН от ОСНО? Что выгоднее?».

Но и в рамках самой системы есть способы оптимизации своих налоговых обязательств.

Правильный объект

При объекте «доходы» налог исчисляется по ставке от 1 до 6%, а при объекте «доходы, уменьшенные на величину расходов» ставка составляет от 5 до 15% (пп. 1, 2 ст. 346.20 НК РФ). Поэтому первое (и самое важное!), что позволит законно снизить налоги при УСН, — это использование верного объекта налогообложения.

Выбирая объект, нужно учитывать следующие факторы:

- Удельный вес расходов. Плательщикам, чьи расходы невелики, скорее всего, больше подойдет объект «доходы». Ну а тем, у кого доля расходов существенна (более 60%), выгоднее применять «доходы – расходы». Но здесь важно помнить о том, что перечень расходов, которые можно учесть на УСН, закрыт (п. 1 ст. 346.16 НК РФ), поэтому в расчет нужно принимать лишь учитываемые (см. также «Расходы, которые чиновники запрещают учитывать ”упрощенцу”»).

- Размер отчислений во внебюджетные фонды, пособий по временной нетрудоспособности, некоторых страховых платежей. При объекте «доходы» за счет этих сумм ставку налога фактически можно снизить до 3%, т. к. они могут уменьшать исчисленный налог вполовину (п. 3.1 ст. 346.21 НК РФ).

- Возможность использования пониженной ставки. Такое право может быть предоставлено отдельным категориям налогоплательщиков региональными властями (пп. 1 и 2 ст. 346.20 НК РФ).

При объекте «доходы» за счет этих сумм ставку налога фактически можно снизить до 3%, т. к. они могут уменьшать исчисленный налог вполовину (п. 3.1 ст. 346.21 НК РФ).

При объекте «доходы» за счет этих сумм ставку налога фактически можно снизить до 3%, т. к. они могут уменьшать исчисленный налог вполовину (п. 3.1 ст. 346.21 НК РФ).Подробнее о выборе объекта — «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Разумный учет

Также сэкономить на налогах помогут различные манипуляции с доходами или расходами (разумеется, производимые в рамках закона). Например:

- Работа по посредническим договорам. Этот способ позволяет уменьшить налогооблагаемые доходы, но доступен он скорее торговым организациям. Действуя в качестве посредника по договору комиссии или агентирования, «упрощенец» признает облагаемым доходом не всю сумму, получаемую от покупателей, а только свое вознаграждение, снижая тем самым налоговую базу (иногда весьма существенно).

- Возврат аванса покупателю. Этот способ можно использовать, если к концу года возникает риск слета с УСН из-за несоблюдения лимита доходов (см. «Лимит доходов при применении УСН»). Полученный «упрощенцем» аванс включается в доходы (п. 1 ст. 346.17 НК РФ). Чтобы не выйти за рамки, можно договориться с покупателем о возврате аванса в текущем году и перечислении оплаты в следующем. Но здесь важно все правильно оформить и обосновать. Если проверяющие решат, что это сделано специально, претензий не избежать.

- Задаток вместо аванса. Этот способ разрешает на законных основаниях отсрочить дату признания дохода, в том числе перенести ее на следующий год, что позволит снизить базу текущего периода или избежать утраты права на УСН из-за превышения порога доходов (см. «В момент получения задаток не является доходом «упрощенца»»).

Возможны и иные способы снижения налоговой нагрузки на УСН. Все зависит от вида и условий деятельности налогоплательщика.

Способы налоговой оптимизации с помощью «упрощенца»

Брать эти способы в работу следует с осторожностью, поскольку при их использовании достаточно велик риск конфликта с контролирующими органами. Налоговики могут обвинить вас в умышленном дроблении бизнеса с целью ухода от налогов, что обернется налоговыми доначислениями, пенями и штрафами. А значит, применение этих способов оптимизации должно обосновываться экономическими, организационными и технологическими особенностями деятельности.

Итак, наиболее распространенные способы оптимизации налоговой нагрузки на бизнес с использованием компании на УСН следующие:

- Перевод на «упрощенца» отдельных направлений деятельности. Так, при осуществлении оптовой и розничной торговли опт можно оставить на ОСНО, а розницу перевести на УСН. В этом случае розничный бизнес освободится от НДС, что не страшно с точки зрения потери контрагентов, так как розничным покупателям, как правило, вычет не нужен. Кроме того, вместо налога на прибыль по ставке 20% будет уплачиваться «упрощенный» налог, ставки которого ниже.

- Использование «упрощенца» в качестве посредника при продаже товаров. Компания на УСН будет платить налог не с полной выручки, а только с вознаграждения. А комитент-«уэсэнщик» учтет это вознаграждение в расходах, уменьшив свою прибыль. Если размер вознаграждения установить близко к торговой наценке, экономия на «прибыльном» налоге выйдет существенной.

- Приобретение ОС на «упрощенца» и сдача их в аренду компании на общем режиме. Во-первых, так стоимость ОС спишется быстрее, ведь «уэсэнщики» не амортизируют их, а учитывают в расходах в течение одного налогового периода (п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ). Во-вторых, арендатор сможет уменьшить прибыль на сумму арендных платежей (подп. 10 п. 1 ст. 264 НК РФ). Кроме того, здесь возможна экономия на налоге на имущество, если только объект не относится к тем, которые облагаются этим налогом по кадастровой стоимости (п. 2 ст. 346.11 НК РФ) (см. «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?»).

Кроме того, вместо налога на прибыль по ставке 20% будет уплачиваться «упрощенный» налог, ставки которого ниже.

Кроме того, вместо налога на прибыль по ставке 20% будет уплачиваться «упрощенный» налог, ставки которого ниже. 2 ст. 346.11 НК РФ) (см. «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?»).

2 ст. 346.11 НК РФ) (см. «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?»).Итоги

Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого уэсэнщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оптимизация налогов СПб [Цена от 15000 руб.]

Понятие оптимизации налогообложения

Оптимизация налогов (минимизация налоговых платежей) является важным аспектом обеспечения необходимой рентабельности практически любого бизнеса.

Оптимизация налогообложения актуальна, как для малого бизнеса, так и для крупных предприятий.

Оптимизация налогообложения представляет собой уменьшение налоговой нагрузки (ее уровня или степени).

Оптимизация налогов – это совокупность методов и (или) подходов к эффективному планированию, позволяющему снизить налоги, перечисляемые в бюджет.

Налоговое планирование и оптимизация налогов неразрывно связаны.

Оптимизация налогообложения предприятия представляет собой, например, уменьшение налога на взносы или уменьшение налога на прибыль в результате использования представленных действующим законодательством льгот и различного рода послаблений.

Безусловно, главной целью этого процесса выступает уменьшение налогов предприятия (к примеру, уменьшение налога на страховые взносы).

Помимо этого, оптимизация налогов организации предполагает сведение к минимуму или полное исключение штрафов и пени, начисляемых ФНС, снижение налоговых рисков.

Кроме того, что оптимизация налогов предприятия позволяет снизить налоги для бизнеса, она может помочь отсрочить обязательные налоговые платежи (перенести их на более поздний срок).

Зачастую оптимизация налогов или налоговая оптимизация рассматриваются исключительно как минимизация налогов. Это не совсем корректно.

Минимизация налоговой нагрузки заключается в целенаправленных действиях хозяйствующего субъекта, направленных на уменьшение платежей в бюджет.

Налоговая оптимизация и налоговая минимизация как процессы, безусловно, во многом схожи. И тем не менее, есть одно важное отличие.

Оптимизация налогообложения компании направлена в первую очередь на построение системы эффективного налогового планирования (анализируется весь объем налоговых платежей), одним из следствий которой выступает уменьшение налоговой нагрузки.

Оптимизация налогообложения организации может выражаться в таких процессах, как оптимизация системы налогообложения организации посредством разработки подходящей налоговой учетной политики, применении имеющихся в законе льгот и (или) отсрочек, использовании пробелов действующего законодательства и многих других.

Оптимизация системы налогообложения возможна (и даже рекомендуется) еще до регистрации, когда делается выбор в пользу того или иного налогового режима. Выбор «правильной» системы налогообложения позволит определить наиболее эффективные способы ее дальнейшей оптимизации.

Так или иначе, и оптимизация налогов, и налоговая минимизация направлены на увеличение финансовых ресурсов хозяйствующего субъекта через уменьшение обязательных платежей в бюджет.

Таким образом, оптимизация и минимизация налоговых платежей, конечно, очень схожи. Но оптимизация налогов компании, как понятие, гораздо шире и объемнее минимизации налоговых обязательств.

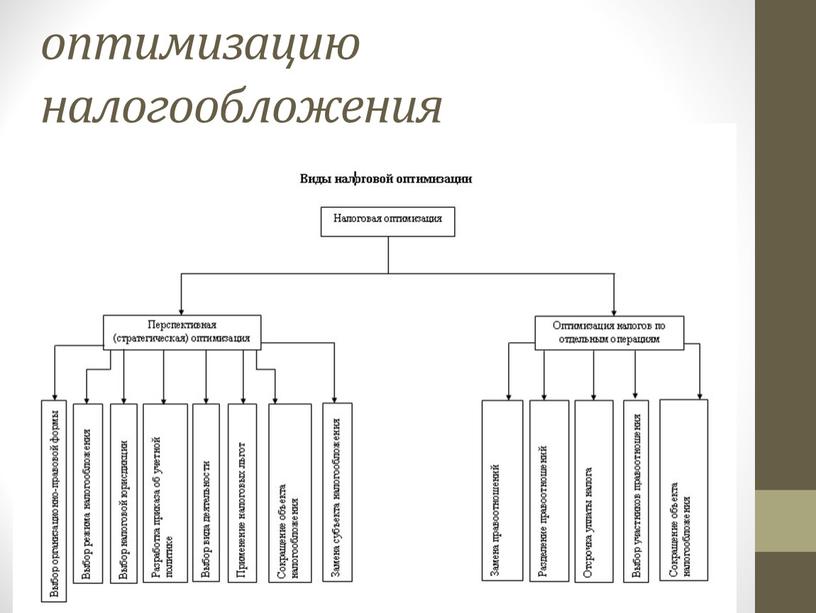

Оптимизация налогов: методы и схемы

Схемы оптимизации налогообложения организации можно условно разделить на три группы

- Внешние способы оптимизации налогов

- Внутренние способы оптимизации налогообложения

- Особые пути оптимизации налогообложения

Внешние системы оптимизации налогов включаются в себя следующие способы минимизации уплаты налогов

Замена субъекта. Это такой метод оптимизации налогов, при котором организационно-правовая форма деятельности хозяйствующего субъекта заменяется на более подходящую. Например, компания может создать общество инвалидов или создать рабочие места для данной группы населения.

Еще один метод – смена вида деятельности, когда хозяйствующий субъект переходит на новое или смежное с уже имеющимся направление деятельности, более выгодное с точки зрения налогообложения.

Смена юрисдикции предполагает регистрацию хозяйствующего субъекта не в том регионе, где он осуществляет свою деятельность, а в том, где создана наиболее комфортная среда с точки зрения налогообложения (много разных льгот).

Внутренние методы оптимизации налогообложения напрямую связаны с текущей хозяйственной деятельностью

Самая распространенная схема минимизации налогов – использование налоговых льгот, в рамках действующего законодательства.

Вторая по популярности использования схема налоговой минимизации – изменение налогового режима. Так, например, переход на специальные налоговые режимы содержит самые разнообразные методы минимизации налогов. Это и возможность сократить страховые взносы (УСН, ЕНВД), и возможность работать с нулевым налогом (ИП на УСН и ПСН) и многие другие.

Схемы оптимизации налогообложения могут включать такой способ как использование оборотных активов. В частности, ускоренная амортизации, переоценка основных средств позволяют снизить налог на прибыль.

Особые схемы оптимизации налогов содержат следующие способы минимизации налогового бремени

В ряде случаев, перечисленных в пункте 2 статьи 64 НК РФ, хозяйствующему субъекту могут быть предоставлены отсрочка или рассрочка по налогам и взносам.

Сокращение объектов налогообложения предполагает замену объектов налогообложения или уменьшение их количества (размеров) для реализации схемы минимизации налоговой нагрузки.

Таким образом, пути минимизации налогов весьма разнообразны и включают в себя самые разнообразные способы минимизации налогов.

Виды оптимизации налогов: уменьшение налога УСН и оптимизация налога на прибыль

Объектом налогообложения по налогу на прибыль являются полученные доходы, уменьшенные на расходы. Исходя из этого, налоговая оптимизация налога на прибыль допускает следующие способы минимизации налога на прибыль

- Снижение налогооблагаемых доходов

- Увеличение расходов учитываемых при исчислении налога на прибыль

Оптимизация налогообложения прибыли возможна за счет формирования резерва расходов. В данном случае имеется в виду формирование резервов предстоящих расходов

- По сомнительным долгам

- По гарантийному ремонту и гарантийному обслуживанию

- По предстоящему ремонту основных средств

- По оплате отпусков и ежегодного вознаграждения за выслугу лет

- По социальной защите инвалидов

- По обесцениванию ценных бумаг (для профессиональных участников рынка ценных бумаг)

Также минимизация налога на прибыль организаций возможна в следующих случаях

- Когда в состав расходов на оплату труда включены расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ

- Когда в состав доходов включены средства, полученные безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых является организация, в пределах суммы ее вклада в имущество

- Когда в состав доходов входят результаты работы по переносу, переустройству собственных объектов основных средств, выполненные сторонними организациями, в связи с созданием или реконструкцией иного объекта капитального строительства

Перечисленные выше способы прямо предусмотрены Налоговым кодексом и могут являться частью схемы минимизации налогов организации.

В то же время, следует отметить, что это далеко не полный перечень инструментов для оптимизации налогообложения прибыли.

Минимизация налога на прибыль возможна, если правильно написать учетную политику и использовать действующие нормы законодательства, в результате которые возможно занижение суммы налога на прибыль или его полное исключение.

Это, во-первых, использование специальных налоговых режимов, которые освобождают от уплаты налога на прибыль.

Во-вторых, зачастую одно юр. лицо делят на несколько, одно из которых применяет специальный налоговый режим. Следует заметить, что оптимизация налога на прибыль организаций является условно законной и у ФНС могут возникнуть в данной ситуации различные вопросы.

В-третьих, применение повышающих коэффициентов к норме амортизации и обязательное указание на это в учетной политике.

В-четвертых, использование нелинейного способа амортизации.

В-пятых, премирование работников, так как премия относится к расходам производственного характера и уменьшает налогооблагаемую базу.

Налоговая оптимизация упрощенной системы налогообложения начинается с выбора объекта налогообложения: «доходы» или «доходы, уменьшенные на величину расходов».

Чаще всего уменьшение налога УСН «доходы» производится за счет перечисленных страховых взносов. Уменьшение налога УСН для ООО, происходит, если ООО в квартале, за который необходимо уплатить налог перечисляло страховые взносы за своих работников.

Помимо перечисленных выше способов оптимизации и минимизации налогов ООО (подходящих и для ИП) уменьшение налога УСН для ИП возможно при использовании следующих законных способов.

Во-первых, это применение пониженных ставок УСН в соответствии с действующим региональным законодательством. Регионы вправе снижать ставку УСН. Например, в Санкт-Петербурге налоговая ставка для режима УСН «доходы минус расходы» составляет 7% вместо базовой ставки 15%, предусмотренной НК РФ. Также региональным законодательством могут быть предусмотрены другие налоговые льготы в зависимости от вида деятельности.

Во-вторых, использование «налоговых каникул». Так, вновь зарегистрированные ИП на УСН и ПСН вправе воспользоваться данным видом льгот и применять ставку 0%. Решение о предоставлении «налоговых каникул» принимаются на уровне региона. В частности, региональные власти устанавливают виды деятельности, позволяющие уйти на «налоговые каникулы», сроки действия «налоговых каникул», ограничения на их применение.

Оптимизация налогообложения при УСН возможно в случае использования следующих методов.

Использование в деятельности посреднических договоров. Это позволяет уменьшить доходы, но подходит этот метод в большей степени торговым организациям. Действуя в качестве посредника по договору комиссии или агентирования ООО или ИП признает облагаемым доходом только свое вознаграждение, а не всю сумму, полученную от покупателей.

Возврат аванса покупателю. Данный способ чаще всего используется в конце года, в случае если возникает риск потери права применения УСН. Суть методы заключается в наличии договоренности с покупателем о возврате аванса в текущем году и перечислении оплаты в следующем. Подобная оптимизация налогов УСН является условно законной, так как у проверяющих могут возникнуть вопросы.

Оптимизация при упрощенной системе налогообложения предполагает также использование задатка вместо аванса. Этот метод разрешает на законных основаниях отсрочить дату признания дохода.

Минимизация налогов ООО или ИП возможна с использованием и других способов в зависимости от вида деятельности.

Таким образом, при оптимизации налогообложения организационно-правовая форма хозяйствующего субъекта играет второстепенную (если не последнюю роль). Так, оптимизация налогов ИП и оптимизация налогообложения ООО, применяющих один и тот же налоговый режим мало чем отличаются друг от друга.

Ключевая роль в данном случае принадлежит тому налоговому режиму, который использует ООО или ИП.

Налоговое планирование и оптимизация налогообложения.

Как снизить налоги законно

Как снизить налоги законно

Занижение налогов может быть как законным, так и вне рамок действующего законодательства.

Оптимизировать налогообложение в рамках действующего законодательства возможно: способов это сделать, учитывая налоговый режим, вид деятельности, региональное законодательство, существует достаточно. Тем не менее многие компании под видом оптимизации продолжают предпринимать попытки уйти от уплаты налогов.

Это может быть использование фирм-однодневок, дробление бизнеса (способ условно законный), зарплата в «конвертах» и многие другие.

Следует помнить, что применение незаконных схем – это всегда большой риск. Опыт проведения налоговых проверок и судебных разбирательств, выявивших подобные случаи, постоянно анализируется и обобщается. В результате вносятся соответствующие поправки в законодательство, устанавливающие ответственность за применение оптимизации и минимизации налогов вне рамок действующего законодательства.

Стоит ли рисковать своим бизнесом каждый решает сам.

Тем не менее законная оптимизация налогообложения в целом выгоднее. Законные способы минимизации налогов гарантируют реальное снижение налоговой нагрузки, отсутствие ненужного внимания со стороны проверяющих, штрафы и нивелируют прочие налоговые риски.

Правильная (законная) налоговая оптимизация позволит бизнесу стать более доходным, однако незаконная налоговая оптимизация может привести к доначислению налогов и предъявлению дополнительных налоговых санкций.

Следует отметить, что грань между законной оптимизацией и незаконным использованием налоговых преференций иногда бывает очень узкой. То есть если Ваш налоговый консультант плохо ориентируется в сложившейся судебной практике, то не исключено, что предложенный им вариант оптимизации налогов может привести к лишним разбирательствам.

Оптимизация налогообложения – это деятельность в рамках налогового планирования.

Налоговое планирование может включать в себя такие мероприятия, как: анализ проектов и уже принятых законов, судебной практики, а также оценка влияния этих документов на налоговую нагрузку; прогнозирование налоговых обязательств в краткосрочном и долгосрочном периодах; разработка схем управления финансовыми, товарными и информационными потоками и многие другие.

В качестве примера планирования налоговой нагрузки можно привести уменьшение налога УСН ИП без работников в случае уплаты страховых взносов ИП «за себя». В результате уплаты страховых взносов снижен налог по УСН может быть максимально (до 100%).

Можно выделить ряд инструментов, которые могут быть частью налогового планирования и как следствие оптимизации налогообложения компании. Речь идет об инструментах, позволяющих снизить риски начисления штрафов, проведения налоговых проверок и т.п.

Это проверка контрагентов; уточнение полномочий лиц, подписывающих договоры; оформление «первички», подтверждающей все факты осуществления хозяйственных операций; упоминавшаяся ранее «правильная» (подходящая) учетная политика; соблюдение сроков сдачи отчетности и уплаты налогов и т. д.

д.

Планирование и оптимизация налогообложения являются важнейшим элементом всей предпринимательской деятельности и должно производиться на всех ее этапах. Законная минимизация налогов представляет собой достаточно трудоемкий процесс. Справиться с ним под силу не каждому руководителю, финансовому директору или бухгалтеру.

Услуги по оптимизации налогообложения в рамках законодательства становятся все более актуальными и востребованными.

Безопасно оптимизировать систему налогообложения можно, если грамотно выстроить свою налоговую политику, использовав все возможные льготы и преференции, предоставляемые государством. Лучше всего для этого привлечь опытных консультантов в области налогообложения, которые разбираются в налоговом планировании и смогут предотвратить использование незаконных схем и уберечь Ваш бизнес от налоговых проверок, штрафов и прочих неприятных последствий.

Наша компания может оказать Вам помощь в оптимизации налогов. Услуга «оптимизация налогов» оказывается высококвалифицированными специалистами, обладающими богатым опытом в данной области.

Услуга «оптимизация налогов» оказывается высококвалифицированными специалистами, обладающими богатым опытом в данной области.

Заказать оптимизацию налогов, Вы можете, позвонив по телефону 8 (921) 777-36-40.

Оптимизация налогов в Санкт-Петербурге и защита от претензий налоговиков может быть заказана через этот сайт

Налоговая оптимизация: экономим деньги, соблюдая закон

Проводя налоговую оптимизацию компании, мы гарантируем:

- глубокий анализ экономики, схемы работы предприятия, управленческой структуры;

- детальную проработку всех законодательных актов, связанных со сферой деятельности фирмы;

- разработку индивидуального шаблона оптимизации налогов, наиболее эффективного для конкретного предприятия;

- действия в полном соответствии с законами: все решения совместно продумываются и проверяются финансистами, юристами и налоговыми аудиторами.

Помимо услуги оптимизации налогов вы получите от наших специалистов действенные рекомендации по ведению бухгалтерского и налогового учета и составлению отчетности.

Чего вы добьетесь благодаря оптимизации налогов?

1. Сокращение финансовых затрат и бюджетных отчислений.

2. Защита бизнеса от претензий со стороны ИФНС и правоохранительных органов.

3. Оптимизация документооборота.

4. Стабилизация экономики предприятия.

5. Уменьшение риска налоговых преступлений.

Легальные способы минимизировать налогообложение

Компания A. White & G. Hedges Audit использует исключительно белые варианты налоговой оптимизации. Мы не пытаемся найти лазейки в законах и придумать полулегальные схемы, которые впоследствии обернутся штрафами, сводящими на нет всю выгоду от уменьшения налогов.

Первой услугой по оптимизации налогообложения всегда является аудит предприятия и анализ законодательной базы. Эксперты оценивают статус плательщика налогов, специфику его работы, результаты хозяйственной деятельности, организационную структуру и десятки других факторов.

Путей достижения минимизации налоговых отчислений десятки, и выбор оптимальных для предприятия является ключевой задачей экономиста. Наиболее эффективными методами налоговой оптимизации являются:

Наиболее эффективными методами налоговой оптимизации являются:

1. Использование налоговых режимов. Например, предприятие может реализовать продукцию через две компании: на одном юридическом лице останутся сделки с предприятиями, которым не нужен НДС, на втором — контракты с крупными оптовиками.

2. Оптимизация отчислений на сотрудников. Есть несколько вариантов: использование льгот и налоговых послаблений, перевод сотрудников с трудового договора на гражданско-правовой с ИП, использование ИП-управляющего.

3. Снижение налога на прибыль за счет формирования резерва для ремонта основных средств с привлечением крупных затрат, использования премии за амортизацию и др.

4. Уменьшение объектов налогообложения. Речь идет о списании неработающего оборудования, продаже неиспользуемых объектов недвижимости. Также одним из методов сокращения расходов является повышение стоимости основных средств при инвентаризации. Сюда же можно отнести и оспаривание кадастровой стоимости недвижимости.

Сюда же можно отнести и оспаривание кадастровой стоимости недвижимости.

5. Использование льгот. Не все предприниматели знают о поддерживаемых государством отраслях или областях деятельности, где действуют льготные налоговые режимы. Наши эксперты отслеживают все изменения в законах и помогут наиболее эффективно использовать государственную поддержку.

6. Услуги аутсорсинговых компаний. Некоторые отделы компании можно устранить, передав их функции аутсорсинговым компаниям. Это поможет сократить зарплатный фонд и отчисления за сотрудников. Также есть возможность вписать услуги организации-аутсорсера в расходы.

Нужно отметить, что A. White & G. Hedges Audit оказывает услуги по оптимизации налогов ООО, ИП, ОАО и предприятий других форм собственности в краткосрочной и долгосрочной перспективе. В первом случае эксперты ищут способы снижения платежей в текущем расчетном периоде, во втором изменяют всю систему налогообложения для повышения ее эффективности.

Схема сотрудничества

Услуги по оптимизации налогообложения от A. White & G. Hedges Audit включают:

- Анализ финансово-хозяйственной деятельности предприятия, действующей системы налогообложения, поиск слабых мест.

- Расчет эффективности налогообложения.

- Анализ законодательной базы, относящейся к сфере деятельности предприятия.

- Разработка законных и эффективных схем налоговой оптимизации, согласование их с заказчиком.

- Составление планов налоговых платежей по отдельным видам налогов.

- Применение разработанных методов на практике и контроль результатов.

- Рекомендации по оптимизации документооборота.

Мы нацелены на долгосрочное сотрудничество с клиентами. В большинстве случаев они обращаются к нам вновь в случае реорганизации, для обязательного, тематического, налогового аудита, сопровождения сделок с контрагентами, проверки недвижимости и других задач. A. White & G. Hedges Audit осуществляет комплексную поддержку бизнеса, обеспечивая беспроблемную и эффективную работу.

Почему нам стоит доверять?

- Более 20 лет на рынке.

- Большинство клиентов приходят к нам по рекомендации.

- Свыше 50% предприятий работают с нашей компанией с момента основания.

- Более 100 аудиторских отчетов в год.

- Финансисты, обладающие глубокими знаниями, отслеживающие законодательные изменения и эффективно реагирующие на них.

Компания A. White & G. Hedges Audit приглашает для оптимизации налогов предприятия Москвы и Московской области. Мы применяем эффективные, легальные методы, нацеленные на достижение конкретных финансовых целей. Предложенные нашими экспертами инициативы будут продуманными, надежными и не приносящими вреда предприятию. Начните экономить уже со следующего квартала — запишитесь на консультацию к нашему эксперту!

Налоговое прогнозирование, планирование и оптимизация налогообложения организаций ООО и ИП

Преимущества работы с «РаСоБи-Аудит»

- Решение проблемы минимизации и оптимизации налогов для юр. лиц и ИП

- Многолетний опыт налогового планирования от наших специалистов

- Быстрота и качество предоставляемых услуг

- Результативность каждого предложенного налогового решения

- Полное соблюдение налогового законодательства и иных нормативных актов РФ

- Постоянный мониторинг изменений НК РФ

- Удобные способы передачи информации и документов

- Привлекательные цены, а также регулярные акции и скидки

- Прозрачность ценообразования на бухгалтерские услуги

- Экономия времени и возможность решать иные бизнес-задачи

- Индивидуальный подход к каждому клиенту

лиц и ИП

лиц и ИПУслуга по оптимизации налогообложения от «РаСоБи-Аудит»

Каждая компания желает быть успешной и прибыльной и немалую роль в этом играет грамотная налоговая политика. Предлагаем в качестве решения вопроса по оптимизации системы налогообложения Вашего бизнеса специальную услугу по налоговому планированию. Эта услуга оказывается нашими специалистами как юридическим лицам, так и индивидуальным предпринимателям (ИП). Заказав оптимизацию налоговых расходов у нас, – Вы всегда будете в выигрыше.

Как формируется стоимость услуги

Стоимость бухгалтерских услуг от «РаСоБи» для Вашего удобства формируется самым простым способом. Налоговое планирование относится к услугам бухгалтерского сопровождения, цена которого зависит от количества подготовленных налоговых и бухгалтерских документов.

Что такое оптимизация налогообложения организации

В идеале налоги любого бизнеса должны быть сведены к своему возможному минимуму, соответствующему налоговому законодательству РФ и иным правовым актам. Благодаря именно налоговому планированию каждая фирма может достичь желаемой оптимизации расходов на налоги. Главное, чтобы минимизация налогов юр. лица или ИП не противоречила российскому закону.

Обратите внимание, что разрабатывая план по оптимизации налогов, надо обязательно учитывать вероятность изменений налогового регулирования бизнеса, которое может зависеть от:

Специалисты по налогам «РаСоБи» разрабатывают налоговую политику для своих клиентов с учетом всех изменений налогового законодательства, режимов налогообложения, льгот и т. п.

Как делается налоговое планирование и оптимизация налогообложения бизнеса

На основе имеющихся сведений о специфике бизнеса и фирме, а также ведущегося в ней налогообложения формируются принципы налоговой политики, в которую также входит и оптимизация расходов на налоги. При этом если ранее были допущены ошибки по налогообложению или переплаты, грамотные бухгалтеры, каковыми являются профессионалы «РаСоБи», всегда предложат и решения налоговых проблем. Непосредственно для оптимизации налогов используются различные инструменты.

Инструменты оптимизации системы налогообложения

Оптимизация налогообложения ООО

Особенность оптимизации налогообложения ООО заключается в отличиях, касающихся российского налогового законодательства в отношении именно этой организационно-правовой формы. То есть иные методы оптимизации налогов, не относящиеся к ООО применять недопустимо. Специалисты «РаСоБи-Аудит» готовы обеспечить своим клиентам юр. лицам привлекательную налоговую среду для развития бизнеса.

В программу по оптимизации налогов ООО входит целый комплекс мер, которые не только снизят налоговую нагрузку Вашей компании, но и значительно повысят ее прибыльность. К таким мерам относятся:

- усовершенствование системы налогообложения ООО;

- снижение статей расходов;

- изменение финансовой стратегии, налогового планирования ООО и т. п.

Также специалисты «РаСоБи-Аудит» после изменения налоговой политики Вашей компании и снижения расходов на налоги, готовы предоставить Вам налоговую отчетность либо заняться сдачей налоговой и бухгалтерской отчетности полностью, а также ведением бух. учета.

Оптимизация налогообложения ИП

В последнее время проблема оптимизации налогов ИП стоит достаточно остро в связи с изменения в НК РФ, которые для многих предпринимателей значительно увеличили налоговые расходы, например для тех, кто применяет патентную систему. Поэтому для многих ИП вопрос по налоговому планированию встал очень остро. Приходится выбирать между тем, чтобы закрыть налаженный бизнес или же платить налоги по-новому.

К сожалению, многие ИП за последние год-два действительно закрылись, однако это, безусловно, не выход. Чтобы избежать радикальных мер, специалисты «РаСоБи-Аудит» готовы разработать выгодную налоговую схему для Вашего индивидуального предприятия с учетом всех особенностей, предусмотренных российским налоговым законодательством и другими правовыми актами. А также с нами Вы всегда сможете увеличить прибыльность своего бизнеса.

Как правильно оптимизировать налоги фирмы

Многие организации и ИП занимаются налоговым планированием самостоятельно. Однако не забывайте, что оптимизация налоговых расходов фирмы является очень ответственным делом и чтобы его правильно сделать необходимы знания НК РФ и иных нормативных актов, бух. учета, разбираться в специфике той или иной организационно-правовой формы, видов деятельности хозяйственного общества и многом другом.

Обратившись в «РаСоБи-Аудит», Вам не нужно будет обладать всеми этими знаниями и решать все задачи самостоятельно. Наши специалисты, имеющие большой опыт в налоговом прогнозировании, разработают план по оптимизации налогов для Вас с учетом всех особенной российского налогового законодательства, а также учитывая особенности Вашего бизнеса. С нами Вы всегда будете уверены, что платите налоги ровно столько, сколько должны, не переплачивая и в высокой прибыльности Вашего бизнеса.

Полезная информация:

Налоговое планирование или коротко о том, как платить меньшеНалоговый учет

При создании и деятельности любого бизнеса собственнику предприятия и директорскому составу в первую очередь следует позаботиться о законной оптимизации налогообложения.

Налоги — это обязанность каждого предприятия и гражданина. Это способ существования экономики в целом. Однако, неграмотная организация учета и выбор налогообложения может привести предприятие к серьезным убыткам, а то и к банкротству. Многим предприятиям характерны различные виды деятельности, при которых необходимо совмещение налоговых режимов, или же создание группы предприятий. Порой необходимо разработать комплекс мер, которые позволят Вашей фирме выиграть в конкурентной борьбе.

Снижения налогов можно добиться различными способами, кто-то выбирает агрессивные схемы и не боится брать на себя высокие риски. Большинство же наших клиентов интересует безопасная и практичная налоговая оптимизация. Такая, которую реально воплотить и защитить перед налоговыми органами.

Налоговый учет в Калининграде от специалистов «Клерк» — это гарант законного и надежного снижения налогов

Снижение налогов должно быть разумным и соизмеримым с принимаемыми рисками. Риски наступления налоговой или уголовной ответственности должны быть минимизированы для собственников, учредителей, руководства фирмы, а также работников предприятия. Предлагаемое решение по минимизации налогов должно быть достаточно простым во внедрении и ежедневном управлении, а также соответствующим уровню развития бизнеса, его человеческим и финансовым ресурсам. Способы уменьшения налогов (схема ухода от налогов) должны быть законными, экономически обоснованными, не противоречивыми и документально оформленными, чтобы в случае проверки была возможность защитить налоговую схему, не прибегая к альтернативным методам урегулирования претензий.

Думайте на десять шагов вперед

-

Налоговая любит «цепляться» к мелочам, делать различные запросы, встречные проверки, допросы и т. д., чтобы выявить налоговую схему и оспорить ее;

-

Бухгалтера легко сбить с толку, заставить следовать советам инспектора, который преследуют свою цель — доначислить налоги;

-

Любого из ваших сотрудников можно пригласить на допрос в ИФНС для выявления схем незаконного ухода от уплаты налогов.

Все эти процедуры малоприятны, энергозатратны. При грамотной разработке схемы деятельности фирмы, разумной уплате налогов — всех этих проблем можно избежать, при этом сохранить деятельность предприятия и сотрудников в правовом поле.

Оптимизация налогообложения — Минимизация налогов законными способами в Украине, цена

Минимизация налогов в Украине

Содержание страницы

Ксения Москотина

Ведущий бухгалтер (эксперт)

Минимизация налогов на территории Украины с каждым годом становится все более и более популярной услугой, которую специализированные компании могут оказать для субъектов предпринимательской деятельности. Связано это с тем, что налоговые ставки и сами налоги возрастают, и налогоплательщикам становится очень трудно выполнять свои обязанности перед государством. В таких случаях единственным верным решением будет – оптимизация налогообложения. Налоговое планирование и правильная оптимизация – это вполне законные способы по снижению платежей, которые отчисляются в бюджет. И если вы ищите опытных специалистов, которые смогут максимально быстро решить проблему с минимизацией налогообложения на предприятии или в организации – тогда компания BuhUa будет рада вам помочь!

Возможно у вас есть вопросы?

Узнайте чем мы можем быть полезны вам и вашей компании

Оставить заявку

Цель оптимизации налогообложения и налогового планирования

Налоговое планирование и оптимизация налогообложения на сегодняшний день очень важны для предприятий и организаций с коммерческой точки зрения. Как известно, большинство предпринимателей начинают свое дело, чтобы ежегодно получать доход, но никак потому, что хотят платить большие налоги в государственный бюджет. Конечно же, оплачивать налоги должен каждый субъект предпринимательской деятельности, и уход от таких обязанностей строго наказывается государством, в некоторых случаях это приравнивается к уголовному делу (ст. 212 УКУ). Но у каждого предпринимателя есть полное право на то, чтобы снизить свои налоговые обязательства и уменьшить налоговые платежи. Именно в таком случае и пригодится такая услуга, как налоговое планирование и оптимизация налогов. Это совершенно законный и очень эффективный способ, который поможет плательщику налогов уменьшить существующий объем платежей.

Помощь в минимизации налогов от компании BuhUa

Помимо большого количества налогов и сборов, которые должны выплачивать предприятия и организации, украинским законодательством предусмотрен также список некоторых налоговых льгот. Именно благодаря этим льготам можно отыскать оптимальные варианты для снижения налоговых обязательств. Главное, чтобы была верно составлена схема налоговой минимизации. С этим и многим другим вам сможет помочь компания BuhUa.

В комплекс услуг входит:

- Налоговая консультация.

- Исправление допущенных ошибок в налоговой отчетности или помощь с формированием нового учета.

- Анализ действующей схемы налогообложения на предприятии клиента.

- Помощь в снижении налоговых обязательств.

- Консультирование по вопросам, относящимся к двойному налогообложению и ВЭД.

- Анализ неурегулированных и спорных вопросов налогообложения, а также помощь в их решении.

- Оптимизация налогообложения предприятия.

Каждый сотрудник из компании BuhUa понимает, что налоговая оптимизация и налоговое планирование – это мероприятия, которые должны проходить в соответствии с законами и нормами законодательства Украины и повысить эффективность работы предприятия. Поэтому наши специалисты не только смогут снизить уровень платежей по всем налогам, но и вернут вашему предприятию прежний имидж честного налогоплательщика. Мы оперативно и правильно сможем сформировать учет налогообложения, проконсультировать по всем возникающим вопросам, касающимся налогового права, помочь с организацией другой документации согласно со всеми изменениями в законодательстве Украины.

Часто задаваемые вопросы

✅ Как можно оптимизировать налогообложение?

Оптимизировать налогообложение можно бухгалтерской службой организации или путем привлечения сторонних специалистов. Для оптимизации собственными силами необходимо провести несколько алгоритмов: сделать расчет суммы налога за один и тот же период на разных системах налогообложения, рассчитать удельный вес плательщиков НДС, проанализировать полученный результат и выбрать оптимальную систему налогообложения. Если провести анализ самостоятельно затруднительно, то следует обратиться к сторонним специалистам.

✅ В чем состоит отличие минимизации налогов от оптимизации налогов?

Минимизация налогов используется для достижения оптимизации налогообложения предприятия, а не укрывательства прибыли и уклонения от налогов. Поэтому более правильно использовать термин оптимизация, поскольку легальное использование разрешенных законодательством методов и приемов в деятельности и налогообложении не повлечет негативных последствий для предприятия.

✅ Какие методы применяются для оптимизации?

На сегодня предприятия выбирают наиболее распространенные методы оптимизации:

- смена системы налогообложения;

- получение или аннулирование статуса плательщика НДС;

- распределение дохода.

Налоговое планирование для начинающих: 6 налоговых стратегий и концепций

Налоговое планирование — это анализ и упорядочение финансового положения человека с целью увеличения налоговых льгот и минимизации налоговых обязательств законным и эффективным способом.

Налоговые правила могут быть сложными, но если вы потратите некоторое время на то, чтобы узнать их и использовать в своих интересах, это может изменить сумму, которую вы в конечном итоге заплатите (или получите обратно) при подаче заявления. Вот несколько ключевых концепций налогового планирования и налоговой стратегии, которые необходимо понять, прежде чем делать следующий денежный перевод.

1. Налоговое планирование начинается с понимания вашей налоговой категории

Вы не можете действительно планировать будущее, если не знаете, где находитесь сегодня. Итак, первый совет по налоговому планированию — это понять, в какой федеральной налоговой категории вы находитесь.

В Соединенных Штатах действует прогрессивная налоговая система. Это означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими налоговыми ставками, а люди с более низкими налогооблагаемыми доходами — более низкими. Существует семь категорий федерального подоходного налога: 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Независимо от того, в какой категории вы находитесь, вы, вероятно, не будете платить по этой ставке весь свой доход. Есть две причины:

Вы можете вычесть налоговые вычеты, чтобы определить свой налогооблагаемый доход (поэтому ваш налогооблагаемый доход обычно не совпадает с вашей зарплатой или общим доходом).

Вы не просто умножаете размер налоговой ставки на свой налогооблагаемый доход. Вместо этого правительство делит ваш налогооблагаемый доход на части, а затем облагает налогом каждый кусок по соответствующей ставке.

Например, предположим, что вы податель налоговой декларации и имеете налогооблагаемый доход 32 000 долларов. Таким образом, в 2020 году вы попадете в категорию 12% налогов. Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. Если ваш налогооблагаемый доход составляет 50 000 долларов, вы должны заплатить 10% с первых 9 875 долларов и 12% с части дохода от 9 876 до 40 125 долларов. А затем вы заплатите 22% от остального, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в 22% налоговую категорию.

»ПОДРОБНЕЕ: Узнайте, какой у вас уровень налогообложения в2. Разница между налоговыми вычетами и налоговыми льготами

Налоговые вычеты и налоговые льготы могут быть лучшей частью при составлении налоговой декларации. Оба варианта уменьшают ваш налоговый счет, но совершенно по-разному. Знание разницы может создать несколько очень эффективных налоговых стратегий, которые уменьшат ваш налоговый счет.

Налоговые вычеты — это понесенные вами особые расходы, которые вы можете вычесть из своего налогооблагаемого дохода. Они уменьшают налоговую часть вашего дохода.

Налоговые льготы еще лучше — они уменьшают ваш налоговый счет в соотношении доллар к доллару. Например, налоговый кредит в размере 1000 долларов снижает ваш налоговый счет на 1000 долларов.

Налоговый вычет в размере 10 000 долларов… | … или налоговый кредит на 10 000 долларов? | |

3.Сравнение стандартного вычета с разбивкой по статьям

Решение о выделении или стандартном вычете — важная часть налогового планирования, потому что выбор может иметь огромное значение для вашего налогового счета.

Какой стандартный вычет?

По сути, это фиксированный налоговый вычет без вопросов. Использование стандартного вычета значительно ускоряет подготовку налогов, что, вероятно, является важной причиной, по которой многие налогоплательщики делают это вместо того, чтобы составлять списки.

Конгресс устанавливает размер стандартного вычета, который обычно ежегодно корректируется с учетом инфляции.Стандартный вычет, на который вы имеете право, зависит от вашего статуса подачи, как показано в таблице ниже.

В браке, подача отдельно | ||

Что означает ‘itemize’

Вместо стандартного вычета вы можете детализировать свою налоговую декларацию, то есть брать все индивидуальные налоговые вычеты, на которые вы имеете право, один за другим.

Как правило, люди учитывают, если их детализированные вычеты в сумме превышают стандартный вычет. Ключевой частью их налогового планирования является отслеживание их отчислений в течение года.

Недостатком детализации является то, что уплата налогов занимает больше времени, и вы должны быть в состоянии доказать, что имеете право на вычеты.

Вы используете график А IRS, чтобы требовать детализированных вычетов.

Некоторые налоговые стратегии могут сделать детализацию особенно привлекательной.Например, если у вас есть дом, ваши детализированные вычеты по ипотечным процентам и налогам на недвижимость могут легко превысить стандартный вычет. Это может сэкономить вам деньги.

У вас может быть возможность указать в налоговой декларации штата, даже если вы сделаете стандартный вычет из своей федеральной декларации.

Хорошие новости: налоговое программное обеспечение или хороший налоговый консультант могут помочь вам выяснить, на какие вычеты вы имеете право и превышают ли они в сумме стандартный вычет.

4. Помните о популярных налоговых вычетах и кредитах.

Существуют сотни возможных вычетов и кредитов, и все они имеют свои собственные правила относительно того, кому разрешено их использовать. Вот несколько крупных (нажмите на ссылки, чтобы узнать больше).

5. Знайте, какие налоговые записи хранить

Хранение налоговых деклараций и документов, которые вы использовали для их заполнения, имеет решающее значение, если вы когда-либо проходили аудит. Как правило, у IRS есть три года, чтобы решить, проводить ли аудит вашей налоговой декларации, поэтому храните свои записи как минимум так долго.Вам также следует в течение трех лет хранить налоговую отчетность, если вы подаете заявку на получение кредита или возмещения после того, как подали исходную налоговую декларацию.

В определенных случаях храните записи дольше — если применимо какое-либо из этих обстоятельств, IRS имеет более длительный лимит на проведение аудита:

Шесть лет: если вы занижали свой доход более чем на 25%.

Семь лет: если вы списали убыток с «бесполезной ценной бумаги».

На неопределенный срок: если вы совершили налоговое мошенничество или не подавали налоговую декларацию.

| |

| |

|

6. Налоговые стратегии для защиты дохода или сокращения налоговых счетов

Вычеты и кредиты — отличный способ сократить ваши налоговые счета, но есть и другие стратегии налогового планирования, которые могут помочь сохранить IRS откажется от ваших денег. Вот несколько популярных стратегий налогового планирования.

Настройте свой W-4

W-4 сообщает вашему работодателю, какую сумму налога удерживать из вашей зарплаты. Ваш работодатель перечисляет этот налог в IRS от вашего имени.

Как правило, чем больше надбавок вы запрашиваете по W-4, тем меньше денег будет вычтено из вашей заработной платы на налоги. Требуйте меньшее количество надбавок в своем W-4, и на вашем чеке должна быть указана большая сумма вашей заработной платы.

Вот как использовать W-4 для налогового планирования.

Если вы получили огромный налоговый счет при подаче заявления и не хотите снова переживать эту боль, вы можете увеличить размер удержания. Это может помочь вам уменьшить задолженность (или ничего) в следующий раз, когда вы подадите.

Если вы получили огромную сумму возмещения в прошлом году и предпочли бы, чтобы эти деньги были в вашей зарплате в течение всего года, сделайте наоборот и уменьшите удержание.

Положите деньги в 401 (k)

Ваш работодатель может предложить план сбережений и инвестиций 401 (k), который дает вам налоговую льготу на деньги, которые вы откладываете на пенсию.

IRS не облагает налогом то, что вы переводите напрямую из своей зарплаты в 401 (k). В 2020 и 2021 годах вы можете направлять на счет до 19 500 долларов в год. Если вам 50 лет или больше, вы можете внести до 26 000 долларов.

Если ваш работодатель частично или полностью оплатит ваш взнос, вы получите бесплатные деньги в придачу.

Поместите деньги в IRA

У вас есть до истечения крайнего срока налогообложения для финансирования вашего IRA за предыдущий налоговый год, что дает вам дополнительное время для налогового планирования и использования этой стратегии.

Налоговое преимущество традиционной IRA заключается в том, что ваши взносы могут не облагаться налогом. Размер вычета зависит от того, имеете ли вы или ваш супруг (а) пенсионный план на работе и сколько вы зарабатываете. Вы платите налоги, когда получаете выплаты при выходе на пенсию (или если вы снимаете средства до выхода на пенсию).

Налоговое преимущество Roth IRA заключается в том, что ваши выплаты при выходе на пенсию не облагаются налогом. Вы платите налоги авансом; ваши взносы не облагаются налогом.

Прибыль от ваших инвестиций растет без уплаты налогов в Roth и без налогов в традиционном IRA.

В этой таблице показаны эти учетные записи в действии.

6000 долларов в 2020 и 2021 гг. (7000 долларов в возрасте 50 лет и старше) | 6000 долларов в 2020 и 2021 годах (7000 долларов в возрасте 50 лет и старше) |

|

|

|

|

|

|

Откройте счет 529

Эти сберегательные счета, которыми управляет большинство штатов и некоторые образовательные учреждения, помогают людям откладывать деньги на колледж.

Вы не можете вычесть взносы по федеральному подоходному налогу, но вы можете сделать это из налоговой декларации штата, если вы вкладываете деньги в план 529 своего штата.

Если сумма ваших взносов и любых других подарков конкретному получателю превысит 15 000 долларов США в 2020 году, могут возникнуть последствия, связанные с налогом на дарение.

Пополните свой счет гибких расходов (FSA)

Если ваш работодатель предлагает гибкий счет расходов, воспользуйтесь им, чтобы снизить ваши налоговые счета. IRS позволяет ежегодно переводить не облагаемые налогом доллары прямо из вашей зарплаты в FSA; лимит составляет 2750 долларов на 2020 и 2021 годы.

Вы должны будете использовать деньги в течение календарного года на медицинские и стоматологические расходы, но вы также можете использовать их для связанных повседневных вещей, таких как бинты, наборы для тестов на беременность, грудь насосы и иглоукалывание для вас и ваших квалифицированных иждивенцев.Вы можете потерять то, чем не пользуетесь, поэтому найдите время, чтобы рассчитать ожидаемые медицинские и стоматологические расходы на предстоящий год.

Некоторые работодатели могут разрешить вам перенести до 550 долларов на следующий год.

Используйте счета с гибкими расходами на обслуживание иждивенцев (DCFSA)

Это FSA с изюминкой — еще один удобный способ уменьшить ваш налоговый счет — если ваш работодатель предлагает его.

В 2021 году IRS исключит из вашей заработной платы до 10 500 долларов, которые ваш работодатель переведет на счет Dependent Care FSA, что означает, что вы избежите уплаты налогов на эти деньги.Это может иметь большое значение для родителей, потому что до и после школы, дневной уход, дошкольные учреждения и дневные лагеря обычно разрешены. Также может быть включен уход за пожилыми людьми.

Покрытие может варьироваться в зависимости от работодателя, поэтому ознакомьтесь с документами вашего плана.

Maximize Health Savings Accounts (HSA)

Медицинские сберегательные счета — это не облагаемые налогом счета, которые можно использовать для оплаты медицинских расходов.

Взносы в HSA не облагаются налогом, а снятие средств также не облагается налогом, если вы используете их для покрытия квалифицированных медицинских расходов.

Если у вас есть медицинское страхование с высокой франшизой только для себя, вы можете внести до 3550 долларов в 2020 году. Если у вас есть семейное страхование с высокой франшизой, вы можете внести до 7 100 долларов. На 2021 год лимит индивидуального страхового взноса составляет 3600 долларов, а семейный лимит страхового покрытия — 7200 долларов. Если вам 55 лет или больше, вы можете добавить в свой HSA дополнительно 1000 долларов.

Ваш работодатель может предложить HSA, но вы также можете открыть свой собственный счет в банке или другом финансовом учреждении.

Узнайте больше о способах сбережения и инвестирования в будущее

6 лучших стратегий защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а с заработанного дохода взимаются дополнительные сборы для финансирования социального обеспечения и медицинской помощи, и это лишь некоторые из них. Налоги трудно избежать, но есть много способов их избежать. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение взносов на счета квалифицированного пенсионного обеспечения и вознаграждений сотрудников за счет долларов до вычета налогов может освободить часть дохода от налогообложения и отсрочить подоходный налог с других доходов.

- Низкие налоговые ставки на долгосрочный прирост капитала; вычеты на капитальные убытки могут еще больше снизить налоги.

- Процентный доход по приемлемым муниципальным облигациям не облагается федеральным налогом.

1. Инвестировать в муниципальные облигации

Покупка муниципальной облигации по сути означает предоставление ссуды государственному или местному правительственному учреждению на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, покупателю возвращается полная сумма первоначальных инвестиций.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут освобождаться от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Не облагаемые налогом процентные выплаты делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие уровни дефолта, чем их аналоги по корпоративным облигациям. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта для муниципальных облигаций инвестиционного уровня составлял 0,1% против 2.28% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность, эквивалентная налоговому эквиваленту муниципальных облигаций, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше доходность вашего налогового эквивалента.

2. Стремление к долгосрочному приросту капитала

Инвестиции могут быть важным инструментом приумножения богатства. Дополнительной выгодой от инвестирования в акции, паевые инвестиционные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальными активами более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% от прироста капитала, в зависимости от уровня дохода инвестора. Если до продажи актив удерживается менее года, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных ставок прироста капитала важно для роста благосостояния.

В 2020 году супружеская пара, подающая совместную заявку, будет платить 0% от своего долгосрочного прироста капитала, если их налогооблагаемый доход упадет ниже 80 000 долларов США, а в случае одинокого лица — ниже 40 000 долларов США.

На 2021 год нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 80 800 долларов США для супружеских пар и 40 400 долларов США для одиноких лиц. Специалист по налоговому планированию и инвестиционный консультант может помочь определить, когда и как продавать ценные бумаги с высокой или низкой стоимостью, чтобы минимизировать прибыль и максимизировать убытки.

Сбор налоговых убытков также может компенсировать налоговые обязательства по приросту капитала путем продажи ценных бумаг с убытком. Если капитальные убытки превышают прирост капитала, меньшая из $ 3000 избыточных убытков или чистых капитальных убытков может быть вычтена из прочего дохода.Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые годы.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в повседневной деятельности многие расходы могут быть вычтены из дохода, уменьшая общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых лиц являются взносы на медицинское страхование, которые доступны при соблюдении особых требований.

Кроме того, строго следуя инструкциям налоговой службы (IRS), владелец бизнеса может вычесть часть своих домашних расходов за вычетом домашнего офиса. Доля коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода. Чтобы потребовать эти вычеты, налогоплательщик ведет бизнес с целью получения прибыли. IRS оценивает ряд факторов, указанных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE). Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают варианты выхода на пенсию своим сотрудникам.

4. Максимальные пенсионные счета и выплаты сотрудникам

Как в 2020, так и в 2021 году налогооблагаемый доход может быть уменьшен для взносов до 19 500 долларов США по плану 401 (k) или 403 (b). Люди старше 50 лет могут добавить 6500 долларов к взносу в основной пенсионный план на рабочем месте.Например, сотрудник, зарабатывающий 100000 долларов в 2020 или 2021 году, который вносит 19 500 долларов в план 401 (k), снижает налогооблагаемый доход до 80 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, перечислив до 6000 долларов (7000 долларов для лиц 50 лет и старше) на традиционный индивидуальный пенсионный счет (IRA) в 2020 и 2021 годах. Налогоплательщики, у которых есть пенсионные планы на рабочем месте. (или чьи супруги) могут иметь возможность вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода в зависимости от своего дохода.

Этот вычет постепенно отменяется для скорректированного валового дохода на разных уровнях, в 2021 году он будет выше, чем в 2020 году, в зависимости от того, заявлено ли требование налогоплательщиком в декларации единого налогоплательщика, совместной декларации, отдельно в декларации, состоящей в браке, а также с учетом участия налогоплательщика другой план. У IRS есть подробные правила о том, можете ли вы вычитать — и сколько -.

До принятия Закона о безопасности владельцы счетов 401 (k) или IRA должны были отозвать требуемые минимальные выплаты (RMD) в год, когда им исполнилось 70,5 лет.В соответствии с Законом SECURE этот возраст увеличивается до 72 лет, что может иметь налоговые последствия в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда они снимают средства. Законопроект также отменяет максимальный возраст для традиционных взносов IRA, который ранее был ограничен 70½ годами.

Помимо взносов в пенсионный план, многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать из своих доходов взносы или выплаты, полученные по этим планам.Пособия по этим программам обычно отражаются в ведомостях W-2 сотрудников как не облагаемые налогом суммы.

Эти льготы включают в себя гибкие счета расходов, программы образовательной помощи, возмещение затрат на усыновление, возмещение транспортных расходов, групповое страхование жизни до 50 000 долларов и, как правило, для старших менеджеров и руководителей отсроченные механизмы компенсации.

5. Используйте сберегательный счет для здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать HSA для снижения налогов.Как и в случае с 401 (k), деньги вносятся в HSA до вычета налогов. На 2020 год максимальный взнос составляет 3550 долларов на человека и 7100 долларов на семью. На 2021 год максимальный уровень вычитаемых взносов составляет 3600 долларов для физического лица и 7200 долларов для семьи.

Затем эти фонды могут расти без необходимости платить налог на прибыль. Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Получите налоговые льготы

Существует множество налоговых льгот IRS, которые снижают налоги, например, налоговый кредит на заработанный доход. В 2020 году налогоплательщик с низким доходом может претендовать на кредит до 6660 долларов с тремя или более подходящими детьми, 5920 долларов с двумя, 3584 доллара с одним и 538 долларов, если нет.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, включает щедрые налоговые льготы для людей с низкими и средними доходами. Только в 2021 году размер налоговой скидки на заработанный доход для бездетных домохозяйств увеличится.Максимальная сумма кредита для бездетных людей увеличивается с 543 долларов до 1502 долларов. Также расширился возрастной диапазон. Люди без детей смогут претендовать на зачет, начиная с 19 лет, а не с 25, за исключением некоторых студентов очной формы обучения (студенты от 19 до 24 лет, которые не имеют права на обучение по крайней мере с половиной дневной нагрузки). Верхний возрастной предел — 65 лет — будет отменен. Для одиночных фильтров процент отказа увеличен до 15,3%, а суммы отказа увеличены до 11 610 долларов США.

American Opportunity Tax Credit предлагает максимум 2500 долларов США в год для правомочных студентов в течение первых четырех лет высшего образования, а Lifetime Learning Credit дает максимальный кредит 20% на сумму до 10000 долларов США на квалифицированные расходы или 2000 долларов США за возврат.

Также существует накопительный кредит для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или счет ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать соответствующие расходы на уход за детьми и иждивенцами-инвалидами.

Американский план спасения президента Байдена также внес изменения в налоговую скидку на детей на 2021 год. В 2021 году она увеличится до 3000 долларов на ребенка (3600 долларов для детей в возрасте 5 лет и младше). Возрастной ценз для допуска детей также повышается до 17 лет (с 16). Кроме того, кредит полностью возвращается. IRS может также выдать до половины кредита соответствующей критериям домохозяйства в качестве авансовой выплаты в период с июля по декабрь 2021 года с использованием налоговых деклараций 2020 или 2019 годов для определения права на получение помощи.

Итог

Несмотря на то, что важно платить налоговым органам всю задолженность по закону, никто не должен платить дополнительно. Несколько часов на IRS.gov и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, даже тысячи долларов экономии на налогах.

Каковы лучшие способы снизить налогооблагаемый доход?

Как снизить налоги — одна из самых распространенных проблем финансового планирования среди частных лиц и владельцев бизнеса. Увеличенные стандартные вычеты в соответствии с Законом о сокращении налогов и занятости (TCJA) обеспечили налоговую экономию для многих (хотя TCJA действительно устранил многие другие детализированные вычеты и личное освобождение).Налогооблагаемый доход можно еще больше снизить с помощью нескольких стратегических шагов.

Ключевые выводы

- Самый простой способ уменьшить налогооблагаемый доход — максимизировать пенсионные накопления.

- Как счета расходов на здравоохранение, так и гибкие счета расходов помогают сократить налоговые счета в течение тех лет, в которые вносятся взносы.

- Продолжительный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, работающих полный или неполный рабочий день.

Сохранить до выхода на пенсию

Самый простой способ уменьшить налогооблагаемый доход — максимизировать пенсионные накопления.

Те, чья компания предлагает спонсируемый работодателем план, такой как 401 (k) или 403 (b), могут делать взносы до налогообложения в размере не более 19 500 долларов в 2021 году (19 500 долларов в 2020 году). Люди в возрасте 50 лет и старше могут внести дополнительные взносы в размере 6500 долларов в 2021 году (6500 долларов на 2020 год) сверх этого лимита. Поскольку взносы производятся до налогообложения путем отсрочки выплаты зарплаты, деньги, сэкономленные на спонсируемом работодателем пенсионном счете, являются простым и прямым способом снизить налоговый счет.

Для тех, у кого нет возможности сэкономить через план, спонсируемый работодателем, разумной альтернативой могут быть взносы на традиционный индивидуальный пенсионный счет (IRA).Максимальный взнос в IRA на 2021 налоговый год составляет 6000 долларов США (как и на 2020 год) с дополнительным резервом в размере 1000 долларов США для лиц 50 лет и старше, и эти взносы уменьшают их налоги.

Налогоплательщики (или их супруги), имеющие пенсионные планы, спонсируемые работодателем, также могут вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода. В зависимости от их дохода IRS имеет подробные правила о том, могут ли они вычитать — и сколько -.

В декабре 2019 года был подписан Закон о создании каждого сообщества для пенсионного обеспечения (SECURE).В 2019 году и ранее налогоплательщики старше 70½ лет не могли вносить взносы в традиционный ИРА. С 2020 года возрастное ограничение больше не действует. Налогоплательщики старше 70,5 лет могут вносить не более 7000 долларов в год и получать полную налоговую льготу.

Рассмотрите гибкие планы расходов

Некоторые работодатели предлагают гибкие планы расходов, которые позволяют сэкономить деньги до вычета налогов на такие расходы, как медицинские расходы.

Счет гибких расходов (FSA) позволяет снизить налогооблагаемый доход, откладывая часть дохода на отдельный счет, управляемый работодателем.Сотрудник может внести до 2750 долларов США в течение планового года на 2021 год (без изменений по сравнению с 2020 годом).

В соответствии с положением об использовании или потере участвующие сотрудники часто должны нести соответствующие расходы до конца планового года или нести неизрасходованные суммы. В соответствии с особым правилом работодатели могут предлагать участвующим сотрудникам больше времени в виде переходящего периода или льготного периода.

IRS выпустило новое руководство, которое дает работодателям больше гибкости в отношении планов льгот во время кризиса COVID-19, включая специальные положения о гибких механизмах расходов в области здравоохранения (FSA).Если работодатель решает разрешить это (эти положения полностью на усмотрение работодателя), сотрудники могут отменить существующие выборы, сделать новые выборы или уменьшить или увеличить количество существующих выборов. Кроме того, работодатели могут разрешить сотрудникам применять неиспользованные суммы, оставшиеся в FSA здравоохранения в конце льготного периода или планового года, заканчивающегося в 2020 году, для оплаты или возмещения расходов на медицинское обслуживание, понесенных до 31 декабря 2020 года. Уточняйте свои варианты, уточняйте у своего отдела кадров или у специалиста по выплате пособий.

В соответствии с вариантом переноса сотрудник может перенести неиспользованные средства на сумму до 500 долларов на следующий плановый год. В соответствии с вариантом льготного периода у сотрудника есть до двух с половиной месяцев после окончания планового года, чтобы понести соответствующие расходы — например, 15 марта 2021 г., для планового года, заканчивающегося 31 декабря 2020 г. Работодатели могут предложить любой вариант, но не оба, или вообще ничего.

Счет сбережений здоровья (HSA) похож на FSA в том, что он позволяет использовать взносы до налогообложения для покрытия расходов на здравоохранение в дальнейшем.HSA доступны только сотрудникам с планами медицинского страхования с высокой франшизой, и взносы на 2020 год могут составлять до 3600 долларов США для физических лиц и 7200 долларов США для семей. В отличие от остатков FSA, взносы HSA могут быть пролонгированы, если они не были использованы в том году, в котором они были были спасены.

Как HSAs, так и FSA предусматривают уменьшение налоговых счетов в течение тех лет, в которые уплачиваются взносы.

Взять бизнес-вычеты

Продолжительный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, работающих полный или неполный рабочий день.

Например, вычет домашнего офиса рассчитывается с использованием упрощенного или обычного метода для уменьшения налогооблагаемого дохода, если часть дома используется в качестве выделенного служебного помещения. Самозанятые также могут вычесть часть своей самозанятости налог и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Владельцы бизнеса или лица с профессиональными вычитаемыми расходами могут произвести необходимые покупки или расходы до конца налогового года.Это может иметь большое значение для тех, кто покупает крупный товар, цена покупки которого может быть покрыта коммерческими расходами.

Для самозанятых существуют различные планы пенсионных накоплений, в том числе индивидуальный план 401 (k) и упрощенная пенсионная система (SEP) IRA. Оба варианта предоставляют возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют ежегодно устанавливать более высокие лимиты взносов.