Обналичивание расчетного счета ООО: основные способы

Деньги на расчетном счету — собственность владельца. Кредитная организация не вправе контролировать движение денег и каким-либо способом вмешиваться в процесс. 90% транзакций проводится по безналичному расчету, но бывают ситуации, когда руководитель (учредитель) компании нуждается в наличных. Что делать? Как происходит обналичивание расчетного счета ООО? Можно ли это сделать законно? Рассмотрим основные варианты.

Какие способы существуют?

Вариантов обналичивания средств ООО предостаточно:

- Списание в расходы.

- Выплата дивидендов.

- Предоставление кредитов 3-ей стороне.

- Уход руководителя в отпуск.

- Перевод денег ИП за услуги (товары).

- Снятие на хозяйственные нужды.

- Выдача заработной платы и другие.

Кроме того, бывают и нелегальные способы, применять которые не рекомендуется. Ниже рассмотрим востребованные варианты обналичивания.

Деньги на хозяйственные нужды

Для начала стоит рассмотреть,

- Заполнить чековую книжку или платежку (оформляется главбухом или руководителем).

- Обратиться в кассу компании для обналичивания средств по кассовому ордеру.

- Выплатить комиссионные в размере 2% от суммы (взимаются автоматически).

Наличность может храниться в сейфе с учетом установленного лимита (на конец дня). Передача наличности производится по расходному ордеру для решения следующих задач:

- Оплата товаров (услуг).

- Выплата заработной платы.

- Выдача средств на хознужды (командировочные, оплата за билеты и так далее).

Обналичивание расчетного счета ООО для покрытия личных нужд (в отличие от ИП) запрещено, ведь активы находятся в собственности общества, а не каждого из учредителей.

Читайте также — Как выводить деньги с расчетного счета?

Способы и особенности

Рассмотрим, как снять наличные с расчетного счета ООО. Популярные варианты:

Популярные варианты:

- Получение дивидендных выплат — единственный легальный путь обналичивания. Особенности:

- Выплаты осуществляются из прибыли компании, распределяемой между учредителями.

- Частота платежей — раз в три месяца.

- Величина налога, как и в случае с заработной платой — 13%.

- Дивиденды снимаются со счета, после чего выплачиваются на карточку или передаются наличными.

- Выплата заработной платы — еще один путь обналичивания средств ООО. У многих компаний только один управляющий. Если организация успешна, размер его вознаграждения может быть высоким. При таком выводе обязательна уплата 13% в казну государства. Вместе со страховыми взносами сумма составляет 30%. Пути вывода денег — наличными (в кассе) или на карточку.

Кроме рассмотренных выше, существуют и другие способы обналичивания расчетного счета ООО, которые нельзя признать полноценным выводом наличности из бизнеса:

- Передача подотчетных средств. Чтобы получить деньги, учредитель оформляется в качестве сотрудника, после чего получает необходимую сумму. Деньги разрешается тратить на оплату командировочных, хозрасходы и покупку ТМЦ. Траты должны подтверждаться квитанциями и другими бумагами с последующим оформлением отчета.

- Выдача кредита. Еще один путь обналичивания средств ООО — получение учредителем кредита без процентов. Здесь стоит учесть два момента:

- Оформление такого займа — выгода для получателя, поэтому с выплаченных процентов придется отдать 35% налогов.

- Деньги должны быть возвращены в срок.

- Представительские затраты. Владелец компании, если он является частью штата, имеет право на обналичивание денег для покупки одежды, снятия номеров в отеле, питания в ресторане. Эти расходы относятся к категории представительских. Главное — доказать ФНС, что целью снятия средств были не развлечения, а работа.

- Перечисление денег ИП. Здесь оформляются два документа — закрытый акт и соглашение. Расходы:

- Для ИП («упрощенка») — 6% с прибыли.

- Для ООО («упрощенка») — 15% (прибыль за вычетом затрат).

- Комиссия банка — 6%.

Обналичивание расчетного счета ООО: нелегальный способ

Многие руководители компаний знают, как снять наличные с расчетного счета ООО незаконно и даже пользуются таким способом. Обналичивание производится так:

- Оформляется фиктивное соглашение с подставной компанией на оказание услуг (передачу товара).

- Производится платеж с р/с ООО.

- Работник или руководитель «партнера» снимает наличные в банковском учреждении и передает владельцу, забрав вознаграждение.

При «прокручивании» такой схемы имеются риски:

- Деньги могут и не вернуться, а доказать что-либо по закону не получится.

- Налоговая инспекция рано или поздно обнаруживает обман, после чего р/с арестовывается.

- При открытии уголовного дела о мошенничестве против компании-посредника, проблемы могут коснуться и организации-отправителя.

При обналичивании расчетного счета ООО стоит использовать только законные методы и помнить о рисках, возникающих при нарушении законодательства.

Как легально обналичить деньги с расчетного счета ООО

Денежные средства на расчетном счету юридического лица

Все дело в деньгах. Начинающий бизнесмен может забыть об этом на этапе регистрации компании, выбора банка для расчетного счета, подготовки пакета документов для банка и ФНС, … Но рано или поздно перед участниками ООО встает вопрос: как снять деньги с расчетного счета на личные нужды? Казалось бы, мы трудились, развивали бизнес, заработали, а получить заработанное не можем. Увы, все так и есть.

Средства организации — это не деньги предпринимателя, это деньги общества. И выдать их общество может лишь в виде зарплаты или дивидендов.

Поэтому и появилось неблагозвучное понятие «обналичивание денежных средств или обналичка».

Поэтому и появилось неблагозвучное понятие «обналичивание денежных средств или обналичка».В данной статье мы рассмотрим возможные варианты действий для выведения денежных средств с расчетного счета ООО. При этом будем говорить только о легальных, законных способах, которые не приведут к конфликту с налоговой службой.

Бесплатный расчётный счёт от Альфа-Банка ►

Расчетный счет требуется каждому юридическому лицу. Налоговый кодекс обязывает перечислять налоги и взносы в бюджет в безналичной форме, наличные средства для этой цели не принимаются. Поэтому работать совсем без открытия счета не удастся, в отличие от индивидуальных предпринимателей, которых не решились ограничить в этом вопросе. ИП могут работать без расчетного счета и вносить платежи наличными совершенно легально.

▼Попробуйте наш калькулятор банковских тарифов:Но надо сказать, расчетный счет — это весьма удобный инструмент для ведения бизнеса, позволяющий предпринимателям существенно сэкономить время на проведении безналичных платежей. У него масса преимуществ, а минусов для участников ООО всего два: трудно обналичивать средства и есть шанс попасть под санкции контролирующих органов и получить блокировку счета. Блокировка счета обычно связана с налоговыми проблемами и встречается не часто, а вот снятие наличных с расчетного счета ООО — обычное явление.

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка.▼

Как ООО снять деньги с расчетного счета

Обналичить деньги с расчетного счета ООО можно несколькими способами. Рассмотрим подробно каждый из них.

- Выплата зарплаты. Это самый простой и очевидный способ, однако не самый выгодный. Уплатив с зарплаты взносы в фонды, отдав государству 13% в виде НДФЛ, вы лишитесь примерно трети суммы.

- Выплата дивидендов. Участники общества имеют право на получение прибыли от деятельности ООО. Выплачивать дивиденды можно из чистой прибыли компании и распределять между участниками пропорционально их доле в уставном капитале. Государству в этом случае мы отдаем только 13% НДФЛ. Плохо то, что начислять дивиденды можно не чаще, чем один раз в квартал. Кроме того, в статье 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об ООО» содержится запрет на выплату дивидендов в ряде случаев.

- Выдача займа. Компания может выдать заем любому физическому лицу, в том числе и участниками общества. Оформляется договор займа (лучше с небольшим процентом) на любой срок, хоть на 10 лет. Правда, рано или поздно заем придется вернуть, поэтому такой способ обналичивания хорош только в случае срочной потребности в наличных деньгах.

- Снятие на расходы. Подходящий вариант, когда ООО производит для себя какие-либо работы или закупает товары, расплачиваясь с контрагентом наличными. В банке заполняется чек, в назначении платежа можно указать «текущие расходы». Минус в том, что все расходы должны подтверждаться документами, да и банк возьмет комиссию за операцию. Также необходимо соответствовать нормам списания на расходы, которые изложены в статье 264 Налогового кодекса РФ.

- Командировочные расходы. Безупречный повод, чтобы снять деньги с расчетного счета. Но работники будут обязаны представить авансовые отчеты. При большом количестве сотрудников командировочные расходы ежемесячно составляют вполне приличную сумму.

Перечисленные способы получения наличных, безусловно, могут помочь вам решить проблему. Однако опытные бизнесмены советуют не увлекаться обналичкой, а стараться большинство своих расходов (автомобиль, связь, поездки, бытовая техника и т.п.) проводить как расходы фирмы. В этом случае и большой потребности в наличных деньгах не будет.

В заключение, несколько слов об ответственности за незаконные операции с денежной наличностью. Должностные лица привлекаются к уголовной ответственности с обвинением в нарушении налогового законодательства, уходе от уплаты налогов, подделке документов и пр.

Банки теряют лицензию. В качестве наказания применяются крупные штрафы и лишение свободы. Поэтому лучше не поддаваться соблазну участия в «серых» комбинациях, а получать доход от бизнеса законными методами.

Банки теряют лицензию. В качестве наказания применяются крупные штрафы и лишение свободы. Поэтому лучше не поддаваться соблазну участия в «серых» комбинациях, а получать доход от бизнеса законными методами.С новым ходом: мошенники нашли еще один способ хищения денег со счетов | Статьи

Преступники, которые специализируются на хищениях денег со счетов россиян, придумали новую уловку. Сотрудники нелегальных кол-центров начали использовать модифицированный скрипт (сценарий общения), который вызывает больше доверия, чем прежний. Обновленная схема оказалась более опасным видом социальной инженерии для владельцев счетов, считают банкиры. Если раньше мошенники «маскировались» под службу безопасности банка и сообщали жертве о блокировке счета из-за подозрительной трансакции, то теперь они интересуются, в каком отделении и когда клиент хочет закрыть счет — банком якобы получено заявление на эту операцию. Гражданину, который, конечно же, никуда с такой просьбой не обращался, тут же предлагают «спасти» свои деньги путем перевода их на некий «безопасный» счет. В опрошенных «Известиями» кредитных организациях и в ЦБ о новой схеме уже знают и предупреждают: цель мошенников остается неизменной — выманить данные клиентов, чтобы похитить средства.

Счет безопасности

О модифицированном методе воздействия на владельцев счетов «Известиям» сообщил директор Банковского института ГУ-ВШЭ Василий Солодков.

— Мне поступил звонок с городского телефона, — рассказал он. — Мужчина представился сотрудником ВТБ, назвал себя по имени и отчеству, так же обратился и ко мне. Он сказал, что от моего имени получено заявление на закрытие счета, и спросил, в какое время и в каком отделении банка мне удобно получить деньги. Я понял, что это «развод» и прервал разговор. Потом я пытался дозвониться по этому телефону, но номер был неактивен.

Обычно обратная связь невозможна при использовании виртуальной АТС — чаще всего ими пользуются отделы продаж различных компаний для рекламы своих услуг.

Фото: ИЗВЕСТИЯ/Александр Казаков

Собеседник «Известий» отметил, что звонок был необычным, поскольку сотрудники «кол-центров», как правило, сообщают о подозрительной трансакции, но в этом случае был явный намек на необходимость физического присутствия клиента. Он даже предположил, что клиентов банков специально выманивают в определенное отделение с целью грабежа.

Однако это не так, утверждают в Центробанке и кредитных организациях. По словам замдиректора департамента ЦБ по информационной безопасности Артема Сычева, эта схема общения обзвонщиков регулятору уже известна, и никаких физических контактов она не подразумевает.

— Она сводится к тому, чтобы получить возможность вывести деньги со счета. Когда клиент сообщает, что никакого заявления не писал, его просят уточнить персональные данные, чтобы перевести деньги на «безопасный» счет, — уточнил представитель Центробанка.

В некоторых опрошенных «Известиями» банках также сообщили, что знакомы с новым проявлением социальной инженерии. Но ни о каком физическом воздействии речь не идет — просто мошенники модифицируют свою тактику, меняя скрипт общения с клиентом.

В пресс-службе банка «Открытия» рассказали, что новый механизм по цели не отличается от предыдущего, поскольку главная задача преступников — выяснить персональные данные для увода средств. Это частный случай социальной инженерии, которая, по словам начальника управления клиентского опыта «БКС Премьер» Екатерины Тихоновой, сегодня является основной угрозой для кошельков банковских клиентов. При этом вполне естественно, что мошенники видоизменяют сценарии общения с потенциальными жертвами, подчеркнула она.

— О прежней «наживке» — сообщении о хищении денег с карты — знают уже очень многие. А это значит, что мошенникам сложнее создать эффект неожиданности, вывести человека из равновесия, войти в доверие и получить необходимые данные. Закрытие счета — вроде бы безобидная операция, злоумышленники для разнообразия могут использовать этот предлог для начала разговора и выуживания информации, — пояснила она. — В какой-то момент клиенту предложат перевести деньги на некий «безопасный счет», не уточняя, что этот счет принадлежит совершенно другим людям. Ряд доверчивых граждан могут пострадать, согласившись на такое предложение.

— В какой-то момент клиенту предложат перевести деньги на некий «безопасный счет», не уточняя, что этот счет принадлежит совершенно другим людям. Ряд доверчивых граждан могут пострадать, согласившись на такое предложение.

Директор департамента информационной безопасности Московского кредитного банка (МКБ) Вячеслав Касимов тоже отметил, что мошенники постоянно меняют скрипты.

— Представиться они могут кем угодно: от сотрудников служб безопасности банков, в том числе ЦБ, до социальных служб, пенсионного фонда, представителей СМИ, фонда изучения общественного мнения и так далее, — отметил он.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

В пресс-службе ВТБ подчеркнули, что основные элементы этой схемы остаются прежними — мошенники представляются работником банка и сообщают о проведении несанкционированной клиентом расходной операции.

— Иными словами, предлагают сделать глупость, чтобы заполучить деньги, — подчеркнули в ВТБ.

Повышенная опасность

Однако новая методика оказалась опаснее предыдущей, считают эксперты. Банки действительно не звонят клиентам, чтобы провести операцию или сказать, что со счетами происходит что-то подозрительное, напомнил представитель МКБ. Но в случае закрытия счета всё может быть сложнее.

Как рассказал «Известиям» на условиях анонимности представитель крупного банка, некоторые кредитные организации, особенно с небольшим количеством клиентов, иногда могут звонить клиентам с похожим обращением о закрытии отделения.

Фото: РИА Новости/Владимир Трефилов

— Подобный случай был у моей знакомой. Ей позвонили из банка с сообщением, что отделение закрывается, поэтому ей нужно продиктовать дополнительную информацию, чтобы перевести обслуживание в выбранное ею место. После проверки оказалось, что ей действительно звонили из банка. В некоторых организациях различные отделения даже не видят состояние счета, который открыт в другом месте, — пояснил собеседник «Известий».

Поэтому, считает он, в этом случае есть опасность, что принцип «ваш банк вам не звонит» может и не сработать. Однако, напомнили в кредитных организациях, при соблюдении простых мер безопасности неприятных последствий можно избежать.

— Чтобы избежать хищения средств со счета или карты, клиент никогда не должен сообщать третьим лицам коды для подтверждения операций из SMS-сообщений или реквизиты своей карты: ССV-код и срок действия карты, — отметила директор Центра развития продуктов и сервисов для зарплатных клиентов ПСБ Екатерина Матвеева. — В случае, если клиент получил подозрительный звонок, ему не стоит продолжать разговор, а следует перезвонить в банк. При этом нужно использовать номера, указанные на официальном сайте, в мобильном приложении или на оборотной стороне банковской карты.

Она также подчеркнула, что если клиент ждет перевода денежных средств на карту, то не стоит направлять кому-либо фотографию банковской карты.

ЧИТАЙТЕ ТАКЖЕ

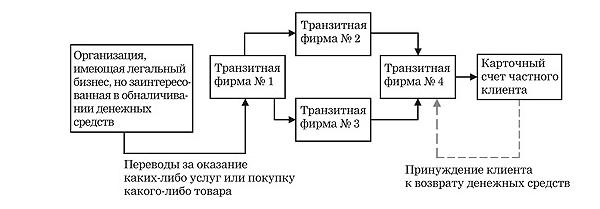

«Обнал» с последствиями или что такое «фирмы-однодневки»? — Review.uz

Опыт показывает, что сегодня есть компании, которые активно используют в этих целях различные нелегальные схемы. В большинстве своем это уже легко выявляется налоговой службой, что влечет за собой массу проблем и для компании-источника средств, и для так называемой «фирмы-однодневки» или их ещё называют «фирмы-обналички».

На вопросы о том, что же такое «фирмы-обналички» и как они работают ответил начальник Управления камерального контроля ГНК Бахтиёр Ибрагимов:

— «Фирмы-обналички» — это организации, занимающиеся безтоварными операциями. Они, как правило, не продают товар и не оказывают услуги, а обналичивают денежные средства и оформляют фиктивные документы.

При этом производится перевод денежных средств на банковский счет «фирм-однодневок» для получения взамен наличности и наоборот перечисление денежных средств на счета организаций, которые дают за это наличные средства.

В чем особенность таких фирм?

— Такие фирмы осуществляют перечисление денежных средств со своих банковских счетов для закупа товаров, имеющих большой спрос на рынках и быстро продаваемых за наличные средства, без осуществления инкассации денежной выручки в банк.

В чем выгода для предприятий работать с такими фирмами?

— Зачастую клиенты так называемых «фирм-обналичек» — это организации, которые имеют постоянную потребность в наличных денежных средствах. Эту наличность они используют для приобретения сырья и материалов не имеющих документов и выплаты сотрудникам заработной платы «в конвертах», с которой не уплачиваются налоги. Все это в целях избежания налогообложения.

Кроме того, после оформления фиктивных документов (счетов-фактур), плательщики НДС по итогам отчетного периода относят суммы указанного в счетах-фактурах НДС к зачету, уменьшая тем самым сумму налога к оплате в бюджет.

В итоге мы имеем мнимую (притворную) сделку, целью которой является перевод денежных средств с расчетного счета в наличную форму без фактического осуществления хозяйственной операции.

Как такие фирмы выявляются налоговыми органами?

— Налоговые органы выявляют подобные фирмы путем анализа движения денежных средств по банковским счетам. При этом учитываются следующие критерии:

— несоответствие объемов и номенклатуры приобретаемых и реализуемых товаров;

— несоответствие банковских операций характеру и виду деятельности хозяйствующих субъектов;

— отсутствие соответствующего количества работников для выполнения работ (услуг) в больших объемах;

— получение свидетельства о постановке на учет в налоговых органах в качестве плательщика НДС, но без намерения уплачивать НДС в бюджет;

— приобретение (закуп) товаров в больших объемах, но отсутствие их реализации.

Могут ли предприятия не знать, что их партнер – «фирма-обналичка»?

— Конечно, предприятия могут и не знать. Однако, согласно статье 15 Налогового кодекса в новой редакции, налогоплательщикам необходимо проявлять должную осмотрительность при выборе контрагентов.

Однако, согласно статье 15 Налогового кодекса в новой редакции, налогоплательщикам необходимо проявлять должную осмотрительность при выборе контрагентов.

Необходимо проверять, состоят ли они на учете в налоговых органах в качестве налогоплательщиков, деловую репутацию, наличие производственной базы и персонала, финансовое состояние, способность исполнить обязательства по сделке.

Что грозит и тем и другим за такую работу?

— Согласно статье 14 Налогового кодекса в новой редакции в целях налогообложения мнимые сделки не учитываются. Если такие сделки прикрывают другие сделки, то для исчисления налогов учитываются экономическое содержание и результаты фактических сделок.

Если налогоплательщик совершает операции или последовательности операций, целью которых является получение необоснованной налоговой выгоды в виде неуплаты либо уменьшения суммы уплачиваемых налогов, такие его действия признаются злоупотреблением правом.

К примеру: предприятие «А» заключило договор на осуществление строительно-подрядных работ с предприятием «Б» на сумму 920,0 млн. сумов, из них НДС 120 млн. сумов.

По информации налоговых органов, предприятие «Б» является «фирмой-обналичкой» (т.е. установлены факты отсутствия персонала, несоответствия банковских операций характеру и виду деятельности, операции совершались без фактического выполнения работ). Но по итогам отчетного периода предприятие «А» принимает к зачету сумму НДС в размере 120 млн. сумов.

В данном случае согласно статье 266 НК в новой редакции налоговые органы вправе произвести отмену либо корректировку зачета в размере 120 млн. сумов предприятию «А» по итогам проведенного налогового контроля.

Напоминаем, что использование таких схем неизбежно приведет к нежелательным последствиям. Поэтому призываем каждого налогоплательщика к добросовестному ведению бизнеса.

мошенничества — я получил 1000 долларов и попросил отправить обратно. Как должна была работать эта афера?

Есть три возможности.

Это мошенничество , как указывали другие, он работает, когда вы отправляете деньги, а затем они останавливают исходный перевод, то есть вы отправляете им свои деньги, а не их. Они зарабатывают деньги, потому что стоп-платеж стоит всего 50 долларов (или около того), но вы отправили 1000 долларов. Таким образом, они получают прибыль в размере 950 долларов. Вы теряете 1000 долларов и, возможно, некоторую плату за обработку.

Это сокрытие денег или отмывание денег. Они присылают вам 1000 долларов в виде денег на наркотики, вы присылаете им 1000 долларов «чистыми» деньгами. Вы не теряете денег. Но у них есть явный бумажный след. Имея большие суммы денег (в США — более 5 тысяч долларов), вам нужно доказать наличие бумажного следа. Они просто сделали это. Вы подарили им это. С вашей стороны, похоже, что вы только что получили прибыль от незаконной деятельности, которая в худшем случае заканчивается конфискацией ВСЕХ ваших активов и тюремным заключением. Может, до этого и не дойдет, но может.

Это была честная ошибка идиота . Возможен перевод денег совершенно незнакомому человеку. Если вы допустили ошибку в бланках банковского перевода, а номер счета существует, он пройдет. Идиотом делает отправителя не ошибка. Все мы так делаем. Дело в том, что в банках есть встроенная система обработки этих ошибок. Проще говоря, вы можете остановить платеж. Это около 50 долларов (зависит от банка и иногда суммы перевода), это легко сделать и почти автоматически.Если вы скажете представителю банка, что совершили ошибку, он, скорее всего, попросит вас заполнить бумагу, а во многих случаях «просто позаботится об этом». Если «идиот» не хотел сообщать банку об ошибке, или не просил о помощи, или не хотел платить гонорар. Тогда , может быть, они свяжутся с принимающей стороной. Но это довольно глупо.

Разрешение

Разрешение во всех случаях одинаковое. Посетите местный филиал или отправьте письменное объяснение:

Посетите местный филиал или отправьте письменное объяснение:

«Я обнаружил на своем банковском счете 1000 долларов, которые не клал туда, и получил это письмо (см. Прилагаемую распечатку).Пожалуйста, сообщите ».

Они «заморозят» 1000 долларов (или, может быть, счет, но я никогда не видел этого), пока они будут расследовать. Вы не сможете их потратить, они могут даже удалить их до завершения расследования. Они свяжутся с банком, выдавшим перевод, и попытаются разобраться. С вас не нужно ничего брать. Вы также не сможете оставить себе деньги. В конце концов банк пришлет вам письмо с описанием расследования. И деньги исчезнут с вашего счета.

Конкретные вопросы

Я хотел изложить вышеизложенную информацию, хотя она не затрагивает напрямую ваши проблемы, потому что она важна. Для ответа на ваши конкретные вопросы:

Вопрос 1) Несомненно, номера банковских счетов имеют контрольную сумму, поэтому из-за опечатки относительно трудно привести к тому, что платеж будет отправлен не тому человеку?

Нет, это зависит от каждого банка. Обычно номера счетов не являются последовательными, но и контрольной суммы нет.Как и в случае с кредитными картами, существуют правила, но как только вы их знаете, вы можете создавать поддельные в течение всего дня. В некоторых случаях действительны номера счетов 5487-8954-7854 и 5487-8945-7854. Такое случается.

Вопрос 2) Каковы вероятные источники их возможности найти мой номер телефона, чтобы позвонить мне?

Телефонные номера не являются личными. Даже не близко. Телефонные книги, Google, веб-сайты и т. Д. И т.д.

Номера счетов тоже не секрет. Особенно номера банковских счетов. Вы можете просто позвонить в банк и сказать: «Как зовут счет 12345?» и они скажут вам. На чеках указано ваше имя и номер счета, как и на МНОГИХ документах из банка. Таким образом, все, от обращения к банку до поиска копии чека или документа в корзине, является допустимым способом создания ссылки.

Вопрос 3) Какие выгоды они ожидали?

См. Варианты 1 и 2 выше.Если это действительно вариант 3, то ваш банк должен был вернуть деньги. Но если человек так запутался, как вы говорите, счет, возможно, был закрыт и «списан». Когда это происходит, может случиться много странных вещей. По сути, банк «берет на себя потерю» денег и не требует возврата денег, даже если счет был закрыт с отрицательным балансом. Обычно, заключая договор со сборщиками долгов, они, возможно, уже «заплатили» за этот долг, и им не разрешается забирать деньги обратно.Такие вещи случаются, но это кажется довольно странным набором вещей, которые необходимо согласовать, чтобы № 3 стал действительным.

О вашем Продолжительность

Обычно эти проблемы разрешаются менее чем за 90 дней. Обычно намного меньше. На отметке 90 дней очень сложно отменить транзакцию. Возможно, это была афера, и на нее повлияло так много людей, что мошенники просто позволили вам сохранить деньги, вместо того, чтобы «выдвигать на первый план» их мошенничество. Тот факт, что вы пользуетесь «сетевым банком», означает, что вы не можете прийти лично, но вам следует получить подробности в письменной форме.Укажите номер транзакции (он должен быть в записях вашей учетной записи) и попросите у них «письмо с разрешением» или какой-либо официальный документ с указанием результатов расследования. Я подозреваю, что никто на самом деле не исследовал проблему, и представитель, с которым вы говорили, никогда ничего не делал, а затем просит вас попросить их заполнить стоп-платеж.

Вам нужно запись попытки разобраться с этим. Вы не хотите вступать в судебную тяжбу через 10 лет, потому что кто-то узнал, что деньги были частью пула, который использовался для финансирования какой-то террористической группировки или чего-то подобного.Так что получите бумажный след, а затем следуйте тому, что говорит банк.

6 шагов к борьбе с неавторизованными транзакциями

Если вы следите за своим банковским счетом и регулярно проверяете свои транзакции, однажды вы можете увидеть признаки несанкционированной транзакции на своей дебетовой карте. Обычно это означает, что кто-то украл вашу дебетовую карту или каким-то образом украл номер и получил доступ к вашему текущему счету.

Обычно это означает, что кто-то украл вашу дебетовую карту или каким-то образом украл номер и получил доступ к вашему текущему счету.

Важно действовать быстро, чтобы защитить себя и предотвратить дальнейшие несанкционированные платежи.Выполните эти шесть шагов, если вы обнаружите несанкционированное списание средств со своего счета.

Обратитесь в свой банк

Во-первых, немедленно обратитесь в свой банк и сообщите о несанкционированном списании. Если вы делаете это по телефону, вам также следует направить письменное письмо (и сохранить копию для своих файлов). Всегда сообщайте в банк о мошеннических платежах, как только вы о них узнаете.

Когда вы звоните, банк должен сообщить вам, была ли транзакция с дебетовой карты или это была транзакция ACH (или электронная транзакция).Если это была дебетовая карта или транзакция в торговой точке, вы захотите отменить свою карту и заменить ее. Если это была транзакция ACH, вам может потребоваться закрыть учетную запись, чтобы предотвратить дальнейший доступ к вашим деньгам.

Ваш банк может аннулировать дебетовую карту по телефону, но вам может потребоваться обратиться в физический филиал, чтобы закрыть свой счет.

У вашего банка есть 10 рабочих дней с момента вашего уведомления, чтобы изучить проблему. А пока попросите свой банк временно заблокировать счет, чтобы никакие дополнительные расходы не взимались, пока вы решите проблему.

Связаться с продавцом

Затем свяжитесь с продавцом, чтобы начать процесс оспаривания списания. Некоторые поставщики могут работать с вами, чтобы выдвинуть обвинения в мошенничестве и составить отчет, который вы можете подать в полицию.

Если платежи уже были внесены в вашу учетную запись, вам, возможно, придется подождать несколько дней, пока спор пройдет и деньги будут зачислены на ваш счет. Если вы проверяете свои транзакции ежедневно, вы можете получить платеж, пока он еще не завершен.

Спор о списании с вашим банком или компанией-эмитентом кредитной карты

Часто вы можете оспорить списание средств в своем банке или компании-эмитенте кредитной карты, заполнив онлайн-форму и предоставив некоторую информацию о мошенническом списании. Возможно, вам также придется зайти в свой банк и физически заполнить форму возражения.

Возможно, вам также придется зайти в свой банк и физически заполнить форму возражения.

У вас есть 60 дней на то, чтобы официально оспорить списание средств. Тем не менее, важно действовать как можно быстрее, особенно если вам нужны деньги, снятые с вашего счета.Это одна из причин, почему так важно регулярно отображать баланс своего счета в выписке по счету. Вы можете делать это ежемесячно или еженедельно.

Заявление о мошенничестве или заявление в полицию

В зависимости от количества предъявленных обвинений и серьезности ситуации вы можете подать заявление о мошенничестве в местное отделение полиции. Обязательно сохраните копию отчета из полиции на случай, если он понадобится вам в будущем.

Другой альтернативой является подача отчета о краже личных данных в Федеральную торговую комиссию (FTC) по адресу IdentityTheft.губ. Используя этот метод, вы можете пропустить подачу заявления в местную полицию, потому что FTC является федеральным правоохранительным органом. Они помогут вам, составив личный план выздоровления. Они также предоставят вам предварительно заполненные письма, которые вы можете отправить в свой банк или пострадавшему продавцу, и официальный отчет, который вы можете использовать для очистки своего счета.

Переключите банковские переводы на новый счет или карту

Если вы закроете свою учетную запись в результате мошенничества, вам необходимо обновить все свои обычные банковские тратты, чтобы они отражали информацию о вашей новой учетной записи.

Сюда входят такие вещи, как абонемент в спортзал, потоковые сервисы и ваши домашние счета.

Чтобы упростить этот процесс, полезно вести список автоматических списаний на вашей дебетовой карте, чтобы вы могли сразу изменить их, когда что-то пойдет не так. В противном случае вам придется иметь дело с возвратом платежей, отменой услуг или неоплатой счетов.

Внимательно следите за своим счетом и кредитом

Наконец, вам нужно продолжать внимательно следить за своей учетной записью и своим кредитным отчетом. Помните, что важно прекратить любые мошеннические обвинения до того, как ситуация перерастет в полномасштабную кражу личных данных.

Помните, что важно прекратить любые мошеннические обвинения до того, как ситуация перерастет в полномасштабную кражу личных данных.

Обязательно проверяйте свой кредитный отчет каждые четыре месяца и проверяйте свой текущий счет как можно чаще — даже ежедневно — чтобы отслеживать любые дополнительные мошеннические платежи. Если ваш банк предлагает оповещения, вы можете подписаться на них; они помогут вам следить за своими счетами.

Будьте осторожны при совершении покупок в Интернете и будьте бдительны в отношении скиммеров кредитных карт в банкоматах и торговых автоматах.Защитите себя от фишинговых атак и никому не сообщайте информацию о своей учетной записи, если вы не инициировали контакт. Наконец, храните свой кошелек в безопасности и уничтожайте документы, содержащие информацию о вашей учетной записи, когда они вам больше не нужны.

Если вор имел прямой доступ к вашему текущему счету, а не только к вашей дебетовой карте, вы можете временно заблокировать свой кредитный отчет, чтобы добавить дополнительный уровень защиты от кражи личных данных.

Это может расстраивать, когда вы обнаруживаете, что ваша информация была скомпрометирована, но это делает гораздо более важным отслеживать вашу информацию в будущем.

Как справиться с несанкционированными списаниями с кредитной карты

Несанкционированные платежи с кредитной карты могут быть пугающими и неприятными, но вам не придется платить за эти платежи, если вы обнаружите их и сообщите о них, как только заметите их. Чтобы обнаружить несанкционированные платежи, вы должны внимательно следить за каждой транзакцией в выписке по кредитной карте, независимо от ее размера. Вы можете быстрее обнаруживать несанкционированные платежи, отслеживая свои транзакции в Интернете в течение месяца, а не дожидаясь ежемесячной выписки по счету.

Раннее обнаружение несанкционированных списаний с кредитной карты

К несанкционированным списаниям с кредитной карты относятся любые виды списаний с вашего аккаунта, на которые вы не давали разрешения. Часто несанкционированные списания возникают в результате кражи кредитной карты — либо с украденной кредитной карты, либо из-за взломанного номера карты. Иногда несанкционированные платежи возникают из-за технической ошибки или сбоя в работе компьютера. В любом случае, вы обязаны как можно быстрее найти и сообщить об этих расходах, чтобы минимизировать вашу ответственность за непреднамеренные платежи.

Часто несанкционированные списания возникают в результате кражи кредитной карты — либо с украденной кредитной карты, либо из-за взломанного номера карты. Иногда несанкционированные платежи возникают из-за технической ошибки или сбоя в работе компьютера. В любом случае, вы обязаны как можно быстрее найти и сообщить об этих расходах, чтобы минимизировать вашу ответственность за непреднамеренные платежи.

Прежде чем сообщать о списаниях эмитенту кредитной карты, убедитесь, что зарядные устройства были произведены не совместным владельцем учетной записи или авторизованным пользователем вашей учетной записи.

Многие несанкционированные списания с кредитной карты остаются незамеченными в течение нескольких месяцев, потому что держатели карт не проверяют тщательно выписки по своим кредитным картам. Но раннее обнаружение имеет решающее значение, когда дело доходит до устранения несанкционированных платежей. Вы можете нести ответственность за оплату, если с момента предъявления обвинения до момента, когда вы сообщите об этом, пройдет слишком много времени.В частности, Закон о справедливом выставлении счетов по кредитам гласит, что вы должны сообщать эмитенту карты о несанкционированном списании средств и других ошибках выставления счетов по кредитной карте в течение 60 дней с даты отправки отчета, содержащего ошибку.

Например, если 15 февраля было произведено несанкционированное списание средств, а ваша выписка была подана 1 марта, у вас есть время до 29 апреля, чтобы оспорить списание в письменной форме. По закону эмитент кредитной карты не обязан разрешать ваш спор положительно, если вы сообщите об этом через 60 дней.

Сообщение о несанкционированном списании с кредитной карты

Если вы заметили несанкционированное списание средств со своего счета, позвоните в эмитент кредитной карты по номеру, указанному на обратной стороне карты. Если у вас нет кредитной карты и вы не сохранили копию номера телефона, используйте недавнюю выписку по счету или веб-сайт эмитента карты, чтобы найти правильный номер.

Никогда не сообщайте информацию тем, кто звонит или пишет по электронной почте, утверждая, что вы являетесь эмитентом вашей кредитной карты, каким бы законным это ни казалось.Часто это фишинговое мошенничество, которое воры используют для получения доступа к вашей личной информации или информации о кредитной карте. Часто мошенничество используется для получения доступа к трехзначному коду безопасности на обратной стороне вашей кредитной карты или к почтовому индексу для выставления счета. Всегда связывайтесь с эмитентом вашей кредитной карты, используя доверенный номер телефона, указанный на вашей кредитной карте, в выписке по счету или на реальном веб-сайте эмитента кредитной карты.

Как только у вас будет правильный номер эмитента вашей кредитной карты, позвоните и сообщите о несанкционированных списаниях.Обычно они аннулируют взломанный аккаунт и повторно выпускают новую кредитную карту с новым номером счета.

Сообщайте эмитенту вашей кредитной карты обо всех несанкционированных списаниях, независимо от суммы. В одном конкретном типе мошенничества с кредитными картами воры будут взимать небольшую плату с вашего счета, всего 1 доллар или около того, а затем взимать гораздо более крупную плату. Небольшая плата обычно является всего лишь тестом, чтобы увидеть, активна ли учетная запись, и что более крупная плата будет пройдена.

Чтобы еще больше гарантировать защиту ваших прав, вам следует направить письмо о споре, в котором объясняется несанкционированное списание средств с кредитной карты.Укажите свой телефонный звонок и укажите имя представителя службы поддержки клиентов, с которым вы разговаривали.

Некоторые эмитенты кредитных карт требуют, чтобы вы сначала попытались урегулировать несанкционированное списание средств с продавцом. Обычно вы можете идентифицировать продавца, просмотрев выписку по кредитной карте. Однако воры иногда подделывают информацию о продавце, создавая впечатление, будто обвинения были выставлены конкретному продавцу, хотя на самом деле это не так (это постоянная проблема с некоторыми несанкционированными платежами iTunes). В этом случае вам придется решать проблему через эмитента кредитной карты, а не через продавца.

В этом случае вам придется решать проблему через эмитента кредитной карты, а не через продавца.

Защитите свои права

По закону вы можете нести ответственность за несанкционированные платежи в размере до 50 долларов США, сделанные до того, как вы заявили о пропаже кредитной карты, но многие эмитенты кредитных карт придерживаются нулевой политики ответственности за мошенничество, которая снимает вашу ответственность за мошеннические платежи. Закон о кредитных счетах гласит, что вы никогда не будете нести ответственности за несанкционированные платежи, произведенные, пока ваша карта находилась в вашем распоряжении.Другими словами, если несанкционированные платежи были произведены с использованием информации о вашем счете кредитной карты, а не с вашей кредитной карты, вы не несете ответственности до тех пор, пока вы физически владеете своей картой.

Если вы оспариваете несанкционированное списание средств, эмитент кредитной карты обычно удаляет его из вашей учетной записи. В том же время, вы не несете ответственность за оплату спорной части вашего баланса. Эмитент карты не может взимать какие-либо комиссии или проценты с этого невыплаченного остатка, если позже не будет установлено, что вы действительно санкционировали списание.Взаимодействие с другими людьми

Ключевые выводы

Для борьбы с несанкционированными списаниями на вашем счете:

- Регулярно проверяйте свой счет, чтобы как можно быстрее выявлять неавторизованные транзакции.

- Сообщайте о несанкционированных списаниях, как только вы их заметите — продавцу или эмитенту кредитной карты.

- В завершение спора отправьте письмо эмитенту кредитной карты, чтобы убедиться, что ваши права полностью защищены.

- Примите меры для защиты информации о вашей кредитной карте, чтобы предотвратить несанкционированные платежи в будущем.

Когда снятие собственных денег может быть незаконным

Это ваши деньги , в ваша учетная запись , но это не значит, что вы можете забрать их любым удобным для вас способом.

Неспособность сообщить о крупных денежных операциях часто может вызвать федеральное расследование, ведущее к штрафам или даже длительным тюремным срокам.

Все это проистекает из законодательства США, которое требует, чтобы формы отправлялись — как финансовыми учреждениями, так и клиентами банков — каждый раз, когда происходит транзакция с наличными на сумму, превышающую 10 000 долларов США.Клиенты, надеющиеся избежать раскрытия таких транзакций, часто ищут способы обойти закон в процессе, известном как «структурирование», что может привести к серьезным обвинениям в отмывании денег.

Подробнее Что общего у Toyota и Madoff?

Федеральная прокуратура обвинила бывшего спикера Республиканской партии Денниса Хастерта в структурировании в четверг после того, как он якобы вывел более 3 миллионов долларов с 2010 по 2014 год, согласно обвинительному заключению. Бывший республиканец из Иллинойса утверждает, что хранил у него снятые наличные, но обвинительный акт показывает, что ФБР считает, что Хастерт солгал о выплате наличных денег человеку, против которого он совершил «предыдущие проступки».

«В таких ситуациях нельзя лгать», — говорит Джеффри Робинсон, автор книги об отмывании денег «Прачечные». «Если бы он вначале был прав, они бы ударили его по запястью. Теперь он может быть виновен в отмывании денег и ему грозит двадцать лет».

Подробнее Конфискация наличных в полиции продолжает расти

Хастерта обвиняют в снятии почти 1 миллиона долларов в результате небольших транзакций в течение почти пяти лет.

Почему структурирование незаконно?

Клиенты могут избежать автоматической подачи банками отчетов о валютных операциях или CTR, намеренно снимая наличные суммы, близкие к отметке в 10 000 долларов, но ниже нее. Но процесс структурирования этих транзакций на сумму чуть менее 10 000 долларов может показаться подозрительным как для банков, так и для федеральных властей, таких как Сеть по борьбе с финансовыми преступлениями Министерства финансов. Процесс становится преступлением сам по себе, если клиент либо лжет о своих причинах транзакции, либо федеральные власти раскрывают умысел, стоящий за ними.

Процесс становится преступлением сам по себе, если клиент либо лжет о своих причинах транзакции, либо федеральные власти раскрывают умысел, стоящий за ними.

«Структурирование — один из ключевых компонентов отмывания денег», — говорит Робинсон. «Это часто связано с сокрытием наличных денег, чтобы это не могло быть связано с основным преступлением».

Подробнее Как дуэт матери и дочери построил банк на 15 миллионов долларов

Банки, которые часто вынуждены чрезмерно отчитываться, чтобы защитить себя, также могут сообщать о транзакциях, которые они считают подозрительными, или любых случаях транзакций на общую сумму 10000 долларов ежегодно.

Судебные приговоры по обвинению в структурировании могут повлечь за собой тюремное заключение сроком на пять лет или штраф в размере до трех снимаемых сумм в соответствии с Законом о влиянии рэкетиров и коррупционных организациях.

Как снять большую сумму наличных с банковского счета | Бюджетирование денег

Деньги на вашем банковском счете принадлежат вам, поэтому кажется, что вы можете делать с ними все, что захотите, в том числе снимать большие суммы наличных. На самом деле вы можете это сделать, но при выводе крупных средств действуют определенные правила. Федеральное правительство требует, чтобы банки сообщали как о депозитах, так и о снятии средств на сумму 10 000 долларов и более. В вашем банке также могут быть определенные правила, которым вы должны следовать. Хотя они не могут помешать вам получить доступ к собственным деньгам, им может потребоваться время, чтобы собрать достаточно денег на месте.Крупные выплаты требуют как идентификации, так и объяснения. Если вы предоставите обе эти возможности и у вас будет достаточно времени, ваша транзакция пройдет гладко.

Федеральные правила

В 1970 году США приняли Закон о банковской тайне, чтобы помочь предотвратить отмывание денег. После 11 сентября Патриотический акт добавил к BSA дополнительные требования, чтобы не финансировать терроризм. В соответствии с этими законами ваш банк должен сообщать в IRS о любых снятиях наличных или депозитах на сумму 10 000 долларов и более. Вам не разрешается обходить закон, делая несколько небольших депозитов или выводов средств.Известный как структурирование, акт преднамеренного снятия небольших сумм, чтобы избежать отчетности IRS, является незаконным.

В целях отчетности ваш банк должен подсчитать все снятия средств, снятые вами за один день. Это означает, что снятие наличных 5000 долларов утром и еще 5000 долларов во второй половине дня все равно приведет к сообщению в IRS. Ваш банк также должен сообщить о вас, если они подозревают, что вы снимаете крупные суммы с разницей в несколько дней, чтобы избежать выполнения требований BSA по отчетности.

BSA также требует, чтобы ваш банк запрашивал удостоверение личности при снятии крупных сумм. Если вы частый и известный клиент в своем банке, они могут разрешить вам снимать наличные без предъявления удостоверения личности. Однако закон запрещает это при выводе крупных сумм. Даже если ваш кассир знает вас по имени, она должна попросить у вас удостоверение личности, если вы снимете 10 000 долларов или больше.

Правила банка

Правила федерального правительства позволяют вам снимать столько денег, сколько захотите, при условии, что об этом надлежащим образом сообщается.Однако у вашего банка могут быть другие планы. Вопреки распространенному мнению, у банков нет огромных сумм наличных денег. Банки явно хранят наличные деньги в кассе, но хранить их в больших количествах на месте по своей сути опасно и просто недопустимо. В зависимости от того, сколько денег вы хотите, банку потребуется несколько дней, чтобы перевезти деньги в отделение.

Ваш банк также может спросить вас, зачем вам деньги. Отказ объяснить необходимость снятия необычно большого количества наличных может привести к отказу.Если снятие средств достаточно велико, чтобы требовать отчетности IRS, отчет вашего банка должен включать причину снятия. Если вы откажетесь предоставить его, банк может отклонить запрос на снятие средств и сообщить о вас властям.

Готово

Имейте в виду, что цель этих правил заключается в предотвращении отмывания денег и других незаконных действий. Они не предназначены для удержания вас от ваших денег. Если вы хотите снять крупную сумму наличных, возьмите с собой удостоверение личности в банк и открыто объясните причину снятия наличных.

Прочтите условия своего счета, чтобы узнать, нужно ли банку время для подготовки такого крупного вывода средств. Если они это сделают, отправьте запрос на снятие средств в банк в письменной форме или своевременно заполните любые формы, которые банк требует. Никогда не ждите до последней минуты, когда делаете крупный вывод. Если вы заполните надлежащие формы, предоставите достаточно времени и предъявите действительное удостоверение личности, у вас не будет проблем с получением денег.

Ссылки

Ресурсы

Советы

- Банки, обслуживающие предприятия в отраслях, требующих больших денежных средств, с большей вероятностью будут иметь большие суммы наличных денег в кассе, как и основные филиалы.В отделении супермаркета, вероятно, не будет много наличных.

Предупреждения

- Вместо того, чтобы снимать большие суммы наличных, вы также можете снять большие суммы денег в кассовом чеке или перевести их в другой банк с помощью банковского перевода.

Писатель биографии

Мишель получила диплом с отличием в области бухгалтерского учета и имеет обширный опыт в области управления бизнесом и бухгалтерского учета. Предпринимательство у нее в крови, и ее работа направлена на то, чтобы помочь малому бизнесу успешно конкурировать на большом рынке.Мишель также знает цену доллару и любит помогать читателям понять, как лучше всего получить максимальную прибыль и вести здоровую финансовую жизнь. Ее работы появляются на сайте малого бизнеса Chron. Она также работала в блогах для малого бизнеса в национальной страховой сети.

5 способов обналичить чек без банковского счета

К счастью, когда вы получите чек, вы не застрянете с бесполезным листом бумаги. Есть несколько способов превратить их в наличные, которые вы действительно можете использовать, но за некоторые из них взимается комиссия.Вот некоторые из них, на которые вы можете посмотреть.

1. Посетите банк-эмитент

Это не поможет с вашей стимулирующей проверкой, но вы всегда можете посетить банк-эмитент, если рядом с вами есть филиал. Если вам нужно обналичить зарплату или чек, который вы получили от кого-то еще, многие отделения с готовностью обналичивают их, даже если вы не пользуетесь ими. Это потому, что они могут убедиться, что на счете, с которого выписан чек, есть необходимые средства. Но некоторые банки не позволяют этого, а некоторые могут взимать за это плату.Банк может запросить удостоверение личности государственного образца, прежде чем обналичить чек, чтобы подтвердить, что вы являетесь тем человеком, которому он адресован.

В большинстве чеков должен быть указан банк-эмитент, но если вы его не видите, вы всегда можете попытаться найти банк по его маршрутному номеру в Интернете. Это первое число, написанное внизу чека. Узнав банк, вы сможете найти ближайший к вам филиал. Если это онлайн-банк, вам может не повезти, поскольку не у всех из них есть отделения.

2. Посетите определенные магазины.

Некоторые сети крупных супермаркетов и продуктовых магазинов позволяют обналичивать чеки, в том числе чеки заработной платы и государственные чеки, в их магазинах.Существует небольшая комиссия, и вы можете обналичить только определенную сумму, которая зависит от магазина. Но обычно это несколько тысяч долларов, поэтому, если вам не нужно обналичить пятизначную сумму, все будет в порядке.

Изучите информацию в Интернете или узнайте в магазине, можно ли обналичить чеки, и если да, то сколько магазин за это взимает. Вы можете сравнить их со стоимостью обналичивания чека в банке-эмитенте или у кредитора до зарплаты, обсуждаемом ниже, но розничные продавцы обычно предлагают довольно справедливую цену.

3. Попробуйте кредитора до зарплаты

Кредиторы до зарплаты привыкли принимать чеки и раздавать наличные, не задавая лишних вопросов, и они, скорее всего, обналичат ваш чек, если вы отнесете его туда. Но вряд ли это будет ваш самый доступный вариант.

Кредиторы до зарплаты известны тем, что взимают высокие комиссии, и они ничем не отличаются, когда дело доходит до обналичивания чеков. Вы можете уйти с меньшим количеством наличных, чем если бы вы пошли к розничному продавцу или в банк-эмитент, поэтому используйте это в крайнем случае.

4. Рассмотрим счет предоплаченной карты

Некоторые банки позволяют обналичивать чеки в своих банкоматах и переводить деньги на предоплаченную дебетовую карту, которую можно использовать для покупок. Это вариант, который стоит рассмотреть, если вы не хотите беспокоиться об очереди в отделении банка или розничного продавца каждый раз, когда вам нужно обналичить чек.

Но, как и другие варианты, перечисленные здесь, это не без комиссии. Эти счета обычно несут ежемесячную плату за обслуживание, и это может съесть вашу прибыль даже больше, чем плата за каждый чек, если вы не так часто получаете чеки.

5. Подтвердите чек другу

Если у вас есть друг или член семьи, у которого есть банковский счет, вы можете подтвердить им чек, написав на его обратной стороне, что вы хотите, чтобы деньги были внесены на счет этого человека. учетная запись. Затем ваш друг может внести средства и дать вам ваши деньги.

Этот вариант может избавить вас от уплаты сбора, но вы очень доверяете человеку, которому вручаете чек. Как только деньги поступают на их счет, в большинстве случаев они должны вернуть их вам по системе чести.Вы умышленно подписали им чек, поэтому банки не сильно помогут, если ваш друг не передаст вам деньги.

По крайней мере, один из этих вариантов должен вам понравиться, но если все они кажутся слишком сложными, рассмотрите возможность открытия бесплатного текущего счета в ближайшем отделении. Таким образом, вам не придется перепрыгивать через столько обручей в следующий раз, когда вам понадобится обналичить чек.

Банка банка | Федеральная резервная система поддержки потребителей

Банки могут удерживать чеки по разным причинам.Чаще всего банки держат чек, потому что получение денег может быть сомнительным или чек по какой-то причине выглядит подозрительно. Удержания также могут быть размещены, когда вносится крупная сумма в долларах (более 5000 долларов США) или когда средства переводятся на счет нового клиента.

Федеральный закон, Закон об ускоренном доступе денежных средств (EFA), содержит правила, позволяющие банкам задерживать или «удерживать» средства, депонированные чеком. Вы можете просмотреть соглашение об открытии счета, которое вы получили при открытии счета, чтобы получить подробную информацию о политиках и процедурах предоставления средств в вашем банке.Банк должен предоставить вам копию своего отчета о доступности депозита по запросу.

Когда будут доступны ваши средства| Тип депозита | При наличии ** |

|---|---|

| Прямые вклады | День депозита |

| Электронные переводы | На следующий рабочий день (пн-пт) |

| Первые 200 долларов депонированных чеков, выпущенных не на следующий день | На следующий рабочий день (пн-пт) |

| наличными * | На следующий рабочий день (пн-пт) |

| U.S. Казначейские чеки (депонированные лично или в банкоматах вашего финансового учреждения) | На следующий рабочий день (пн-пт) |

| Денежные переводы Почтовая служба США * | На следующий рабочий день (пн-пт) |

| Государственные или местные государственные чеки * | На следующий рабочий день (пн-пт) |

| Кассовые, сертифицированные или кассовые чеки * | На следующий рабочий день (пн-пт) |

| Чеки и денежные переводы, выписанные на другой счет в том же финансовом учреждении | На следующий рабочий день (пн-пт) |

| Чеки Федерального резервного банка и Федерального банка жилищной ссуды * | На следующий рабочий день (пн-пт) |

| Любые другие проверки, кроме U. |