Больничные: ситуации «с изюминкой» | Бухгалтер 911, август, 2019/№31

Вопросов в оплате больничного листа — как диагнозов в медицинской энциклопедии. Все сразу не охватить. Но оплачивать, а значит, разбираться — надо. Мы решили помочь. Энциклопедию, конечно, не обещаем, но коротко о самых каверзных моментах постараемся рассказать1.

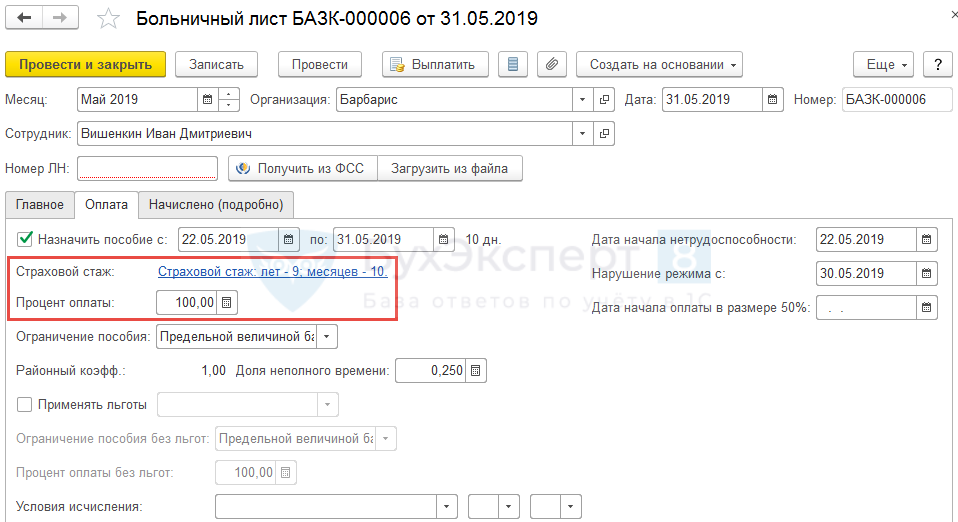

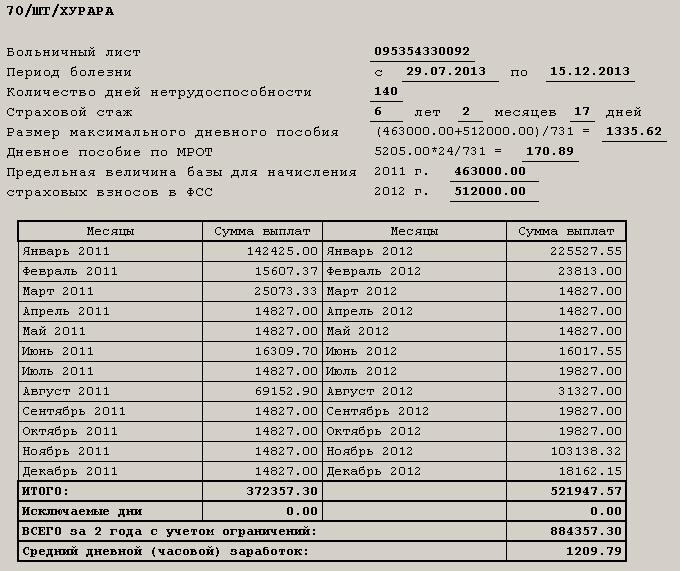

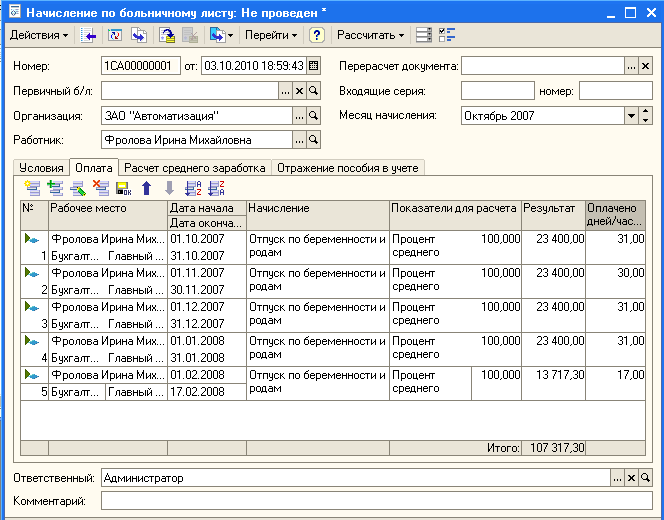

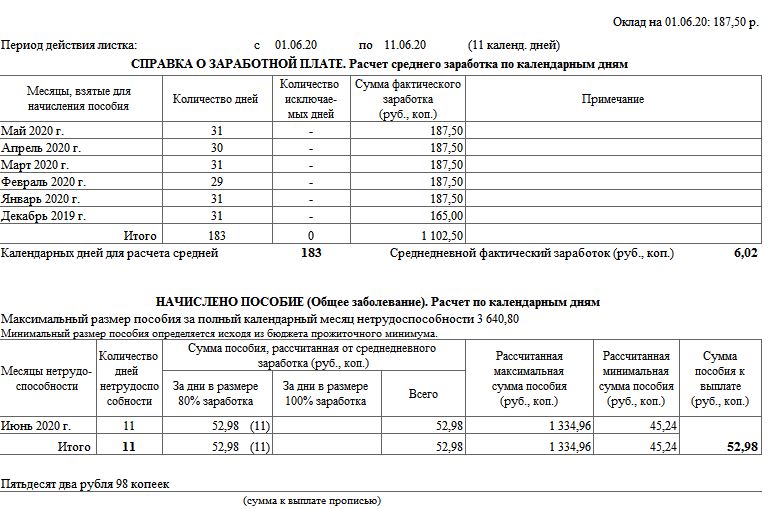

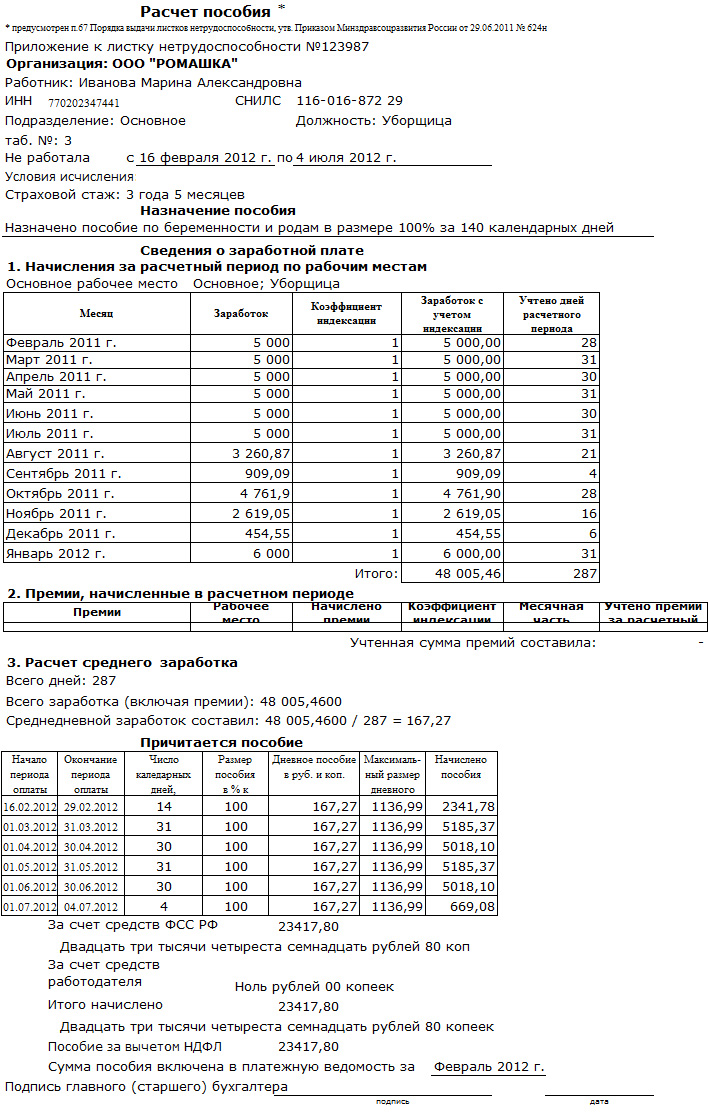

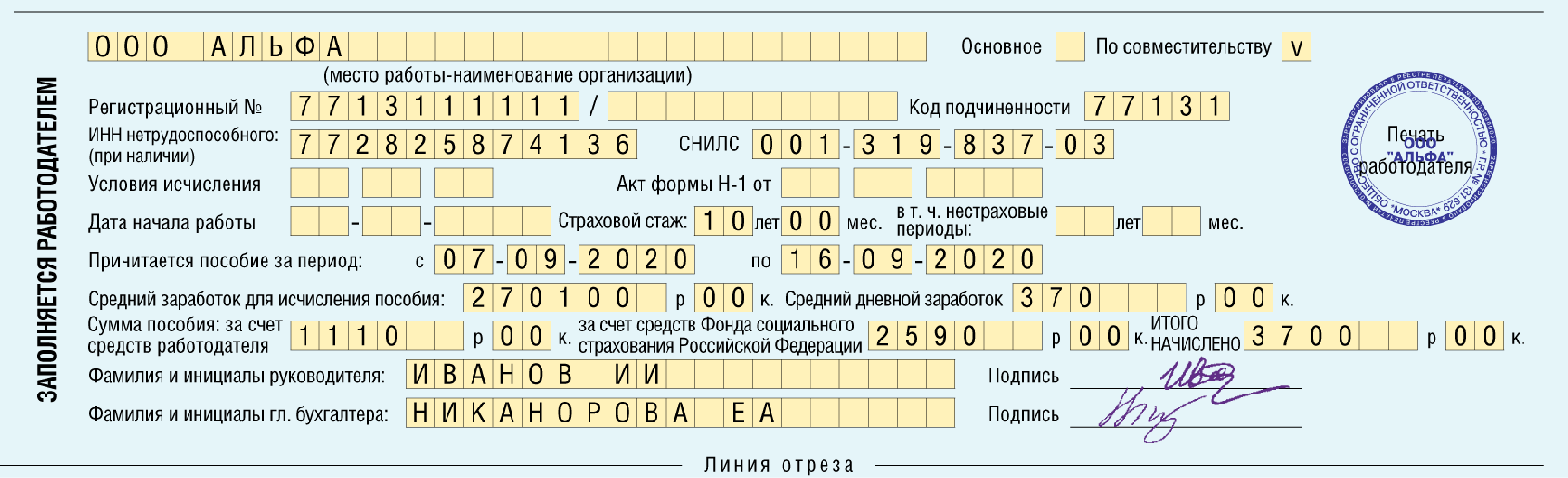

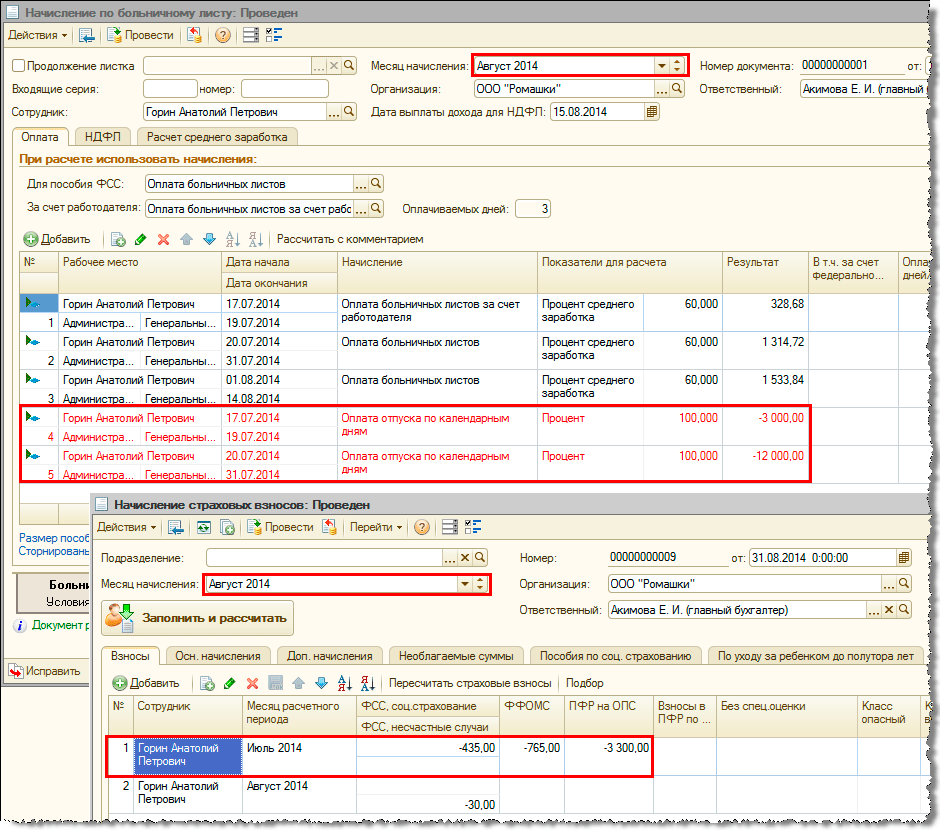

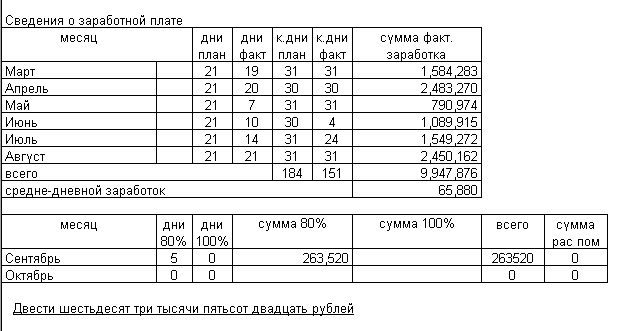

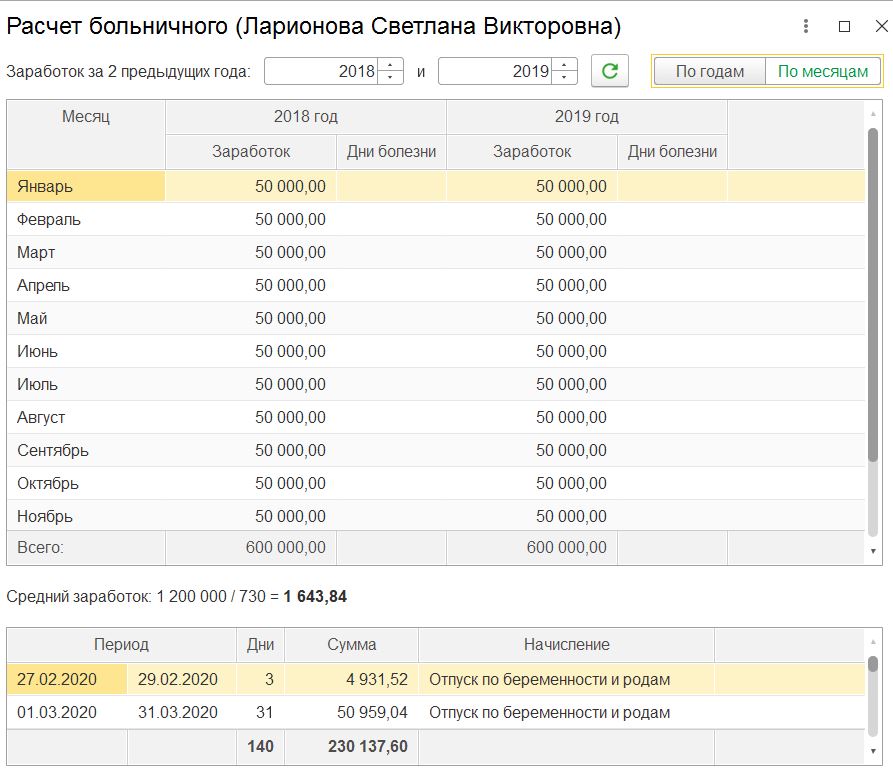

В вопросах расчета среднего заработка для оплаты периода временной нетрудоспособности, в том числе в связи с беременностью и родами, рулит Порядок № 12662. Им определено: чтобы найти «нетрудоспособную» среднедневную зарплату, нужно начисленную работнику в расчетном периоде сумму зарплаты разделить на количество календарных дней в расчетном периоде.

1. Дни расчетного периода. В общем случае расчетный период равен 12 календарным месяцам работы у данного работодателя, предшествующих месяцу наступления страхового случая.

А если работник не отработал 12 месяцев? Cмотрим таблицу ниже.

|

Стаж работы на данном предприятии |

Правила определения расчетного периода (пункт Порядка № 1266) |

|

Более 12 календарных месяцев |

12 полных календарных месяцев работы (с 1-го до 1-го числа) у данного работодателя, предшествующих месяцу наступления страхового случая (п. 25 ) |

|

Менее 12 календарных месяцев |

49661137″>Фактическое количество полностью отработанных календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу наступления страхового случая (п. 26) 49661137″>Фактическое количество полностью отработанных календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу наступления страхового случая (п. 26)

|

|

Менее одного календарного месяца |

Фактически отработанное время (календарные дни) перед наступлением страхового случая (п. 27) |

При этом из расчетного периода исключают вначале месяцы расчетного периода (с 1-го до 1-го числа), в которых застрахованное лицо не работало по уважительным причинам, а затем в оставшихся месяцах — календарные дни, на которые пришлось действие таких причин.

Что же это за уважительные причины? Их перечень достаточно краток (см. п. 3 Порядка № 1266): временная нетрудоспособность; отпуск в связи с беременностью и родами; отпуск для ухода за ребенком до 3-летнего (6-летнего по медицинскому заключению) возраста; отпуск без сохранения зарплаты. Все, на первый взгляд, достаточно легко. Но есть дни, вызывающие вопросы.

Все, на первый взгляд, достаточно легко. Но есть дни, вызывающие вопросы.

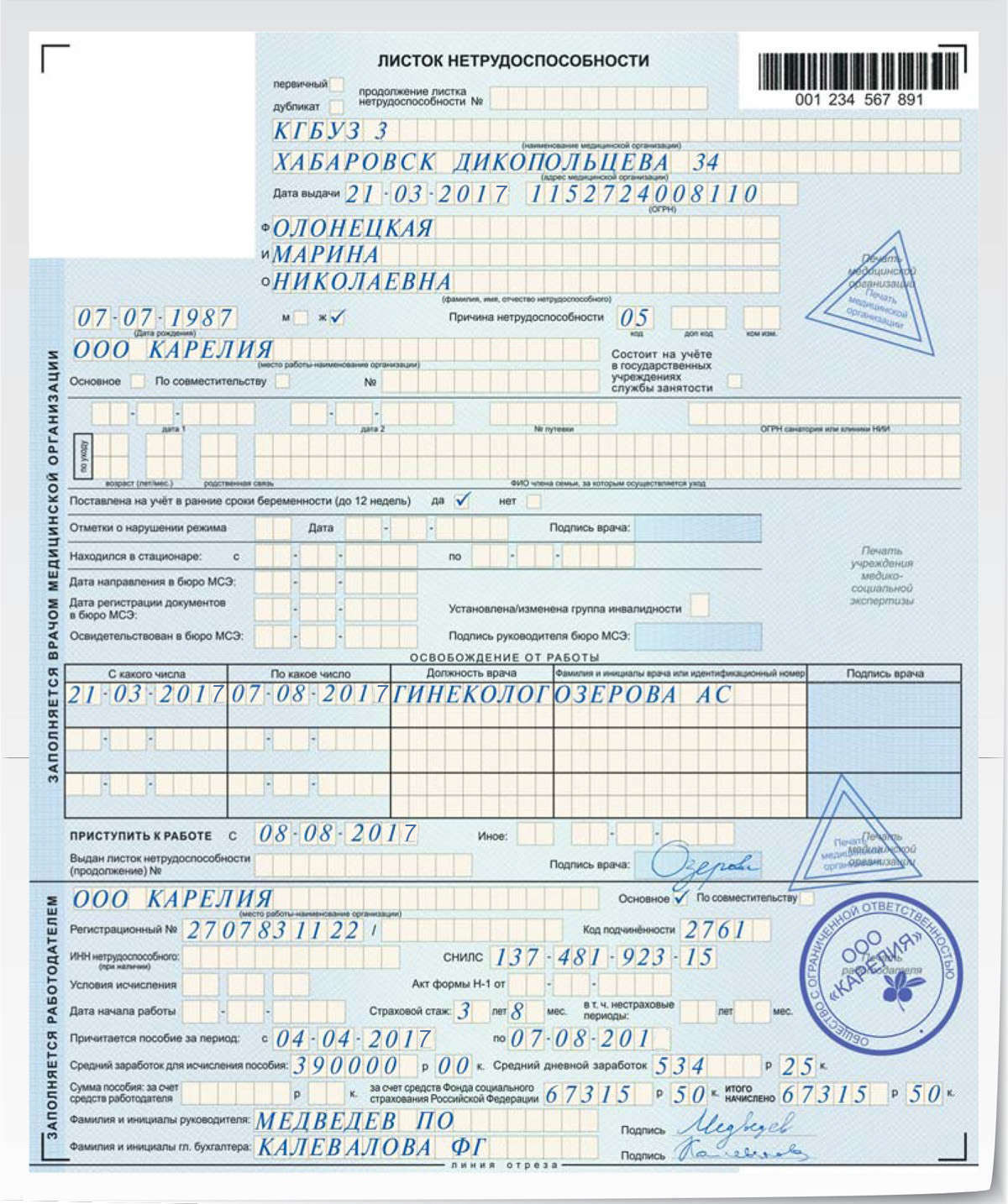

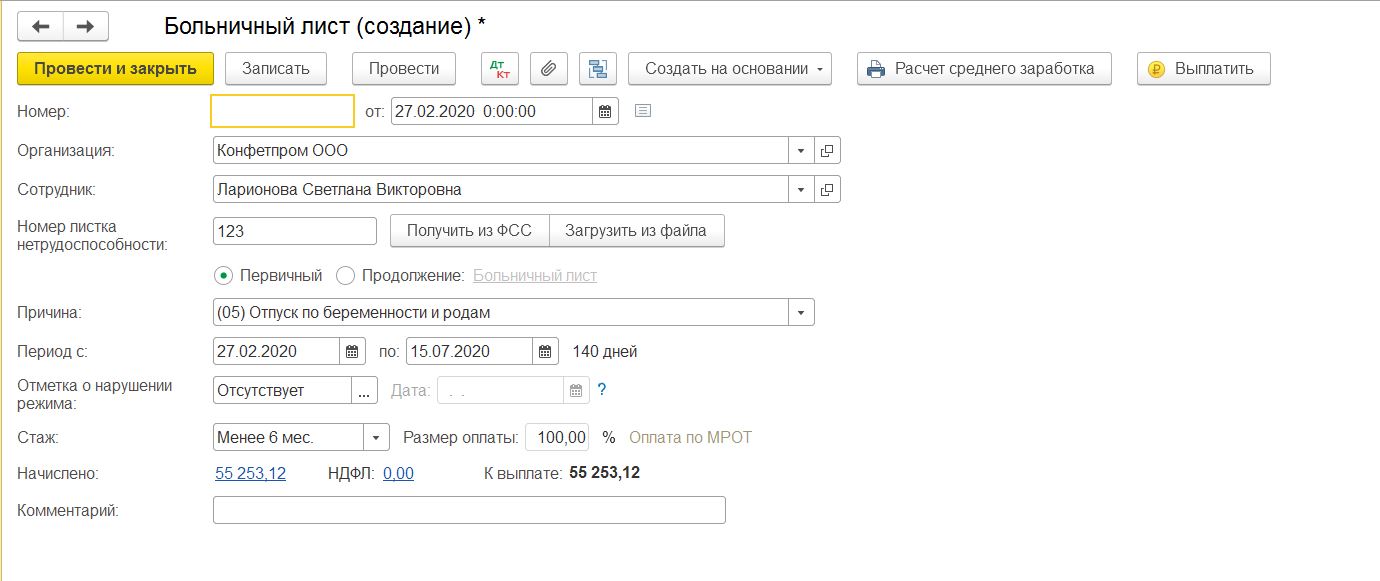

Дни МСЭК3. Ситуация: больничный принес работник, который ранее был направлен на МСЭК с целью установления группы инвалидности.

Проверьте: период, в течение которого документы больного рассматривались на МСЭК (с даты направления документов на МСЭК и по дату осмотра больного), не должен быть оплачен.

Временная нетрудоспособность оплачивается до дня установления инвалидности — ч. 2 ст. 22 Закона № 11054.

Однако несмотря на то, что дни МСЭК не оплачивают, они все равно считаются днями временной нетрудоспособности. Поэтому их надо исключать из количества календарных дней за расчетный период (см. письмо Минсоцполитики от 06.09.2016 г. № 293/18/99-16).

Неисправленная ошибка. Больничный лист с неисправленной ошибкой, с точки зрения Закона № 1105, не подтверждает временную нетрудоспособность работника. А значит, оплате не подлежит.

«Детская» справка. Период ухода за больным ребенком может быть подтвержден больничным листом по уходу за больным ребенком, а после окончания максимального срока листка нетрудоспособности — справкой по форме № 138/о.

Важно! Указанная справка является лишь основанием для освобождения от выполнения должностных обязанностей. Все календарные дни, обозначенные в ней, не оплачиваются, но при этом являются днями временной нетрудоспособности в связи с необходимостью ухода за больным ребенком.

Все календарные дни, обозначенные в ней, не оплачиваются, но при этом являются днями временной нетрудоспособности в связи с необходимостью ухода за больным ребенком.

2. Выплаты расчетного периода. В расчете «больничной» среднедневной зарплаты участвует начисленная в расчетном периоде зарплата, с которой взимался ЕСВ (пп. 3 и 32 Порядка № 1266).

По общему правилу, при расчете «средней» все выплаты привязываем к тому месяцу, в котором они были фактически начислены и отражены в Отчете по ЕСВ. И только отпускные выбиваются из этого правила…

Отпускные на границах расчетного периода. Хозрасчетники могут использовать два варианта начисления отпускных:

Хозрасчетники могут использовать два варианта начисления отпускных:

вариант 1 — начислять отпускные в месяце их выплаты (т. е. наперед)5;

вариант 2 — начислять отпускные месяц в месяц.

Если вы начисляете отпускные месяц в месяц (вариант 2), проблем нет.

А вот тем работодателям, которые используют вариант 1, нужно быть внимательными с переходящими отпускными на границах расчетного периода. Границ у расчетного периода две. Поэтому интересующих нас ситуаций тоже две.

1. Переходящие отпускные начислены в месяце, предшествующем началу расчетного периода, в том числе за дни отпуска, которые входят в рамки расчетного периода.

49673666″>2. Переходящие отпускные начислены в последнем месяце расчетного периода, в том числе за дни отпуска, которые выходят за рамки расчетного периода.

49673666″>2. Переходящие отпускные начислены в последнем месяце расчетного периода, в том числе за дни отпуска, которые выходят за рамки расчетного периода.Здесь применяем следующее правило: суммы отпускных, независимо от того, в каком месяце они были фактически начислены в бухучете, при расчете больничных/декретных относим к месяцам, за которые они начислены.

Пример 1. Работница болела с 22 по 30 июля 2019 года. Расчетный период: июль 2018 года — июнь 2019 года. С 25 июня по 19 июля 2018 года она находилась в ежегодном отпуске. Вся сумма отпускных — 4800 грн. (за 5 к. дн. июня — 1000 грн. и 19 к. дн. июля — 3800 грн.) — начислена и выплачена в июне — месяце, предшествующем первому месяцу расчетного периода (предприятие применяет вариант 1 начисления отпускных).

Несмотря на то, что начисление за дни отпуска произошло за рамками расчетного периода (в июне 2018 года), сумму отпускных за июль 2018 года (3800 грн. ) следует включить в общую сумму зарплаты в расчетном периоде для исчисления суммы больничных.

) следует включить в общую сумму зарплаты в расчетном периоде для исчисления суммы больничных.

Пример 2. Работник болел с 16 по 26 июля 2019 года. Расчетный период: июль 2018 года — июнь 2019 года.

В июне 2019 года (последнем месяце расчетного периода) работнику начислены отпускные за время ежегодного отпуска с 24.06.2019 г. по 04.07.2019 г. (предприятие начисляет отпускные в месяце выплаты, вариант 1). Общая сумма отпускных — 2000 грн. (за 6 к. дн. июня — 1200 грн. и за 4 к. дн. июля — 800 грн.).

В расчет больничных включаем только сумму июньских отпускных (1200 грн.). Сумму июльского отпуска учитывать в расчете средней зарплаты нельзя — это выплата за календарные дни, выходящие за рамки расчетного периода.Корректировка отпускных. Доначисленные/отсторнированные отпускные относим к тем месяцам, ЗА которые они начислены (см. письмо Минсоцполитики от 07.04.2016 г. № 101/18/99-16).

письмо Минсоцполитики от 07.04.2016 г. № 101/18/99-16).

Если дни, за которые были доначислены/отсторнированы отпускные, ранее участвовали в расчете больничных, то бухгалтеру необходимо пересчитать сумму таких больничных с учетом доначисленных/отсторнированных сумм отпускных.

Пример 3. Работница болела в июле 2019 года. Общая сумма зарплаты, начисленная в расчетном периоде (июль 2018 года — июнь 2019 года), — 96000 грн., в том числе сумма доначисленных отпускных за май 2018 года — 1000 грн.

При расчете суммы больничных доначисленные в расчетном периоде отпускные за май 2018 года (1000 грн.) относим к маю 2018 года, тем самым исключаем их из общей суммы выплат за расчетный период. Таким образом, в расчете больничных примут участие выплаты в сумме 95000 грн. (96000 грн. — 1000 грн.).

49684711″>Корректировка зарплаты. Здесь работает правило: начисленные/доначисленные/отсторнированные суммы зарплаты считаем доходом того месяца, в котором произвели такое начисление/доначисление/сторнирование.

49684711″>Корректировка зарплаты. Здесь работает правило: начисленные/доначисленные/отсторнированные суммы зарплаты считаем доходом того месяца, в котором произвели такое начисление/доначисление/сторнирование.

Пример 4. Работница болела с 1 по 5 июля 2019 года. Расчетный период для исчисления суммы «больничной» средней: июль 2018 года — июнь 2019 года. В июне 2019 года (последнем месяце расчетного периода) доначислена сумма индексации за апрель 2018 года.

При расчете суммы больничных доначисленную в июне сумму индексации за апрель 2018 года включаем в общий доход июня. В результате она примет участие в расчете выплат за период временной нетрудоспособности с 1 по 5 июля 2019 года.

Рокировка выплат. Речь идет о широко распространенной ситуации на практике. Работник заболел, но отдел кадров и бухгалтер (или 2 в 1) оказались не в курсе. Итог: зарплата закрыта за полностью отработанный месяц.

Итог: зарплата закрыта за полностью отработанный месяц.

Когда ситуация проясняется, бухгалтер и кадровик вынуждены будут сделать соответствующие корректировки. Действуем так.

Составляется корректирующий табель с отметками о периоде временной нетрудоспособности, зарплата сторнируется, вместо нее начисляются больничные.

1. Отсторнированную сумму зарплаты учитываем в общей сумме зарплаты того месяца, в котором была проведена корректировка.

2. При подсчете количества календарных дней в расчетном периоде ориентируемся на корректирующий табель учета рабочего времени (т. е. с днями временной нетрудоспособности)6.

Пример 5. Работник болел в июле 2019 года.

Дни болезни работника в марте исключаем из общего количества дней в расчетном периоде как дни, не отработанные по уважительной причине. Суммы больничных за эти дни, соответственно, тоже не участвуют в расчете. Зарплату за март, начисленную в таком месяце, включаем в расчет в фактической сумме (10000 грн.). А вот отсторнированная в апреле сумма зарплаты за 5 дней марта (2500 грн.) уменьшит общую сумму зарплаты за апрель.

49685926″>Зарплата в неотработанном месяце. Из общей суммы зарплаты, начисленной в расчетном периоде, исключаем «зарплатные» выплаты, которые были начислены в месяцах, полностью не отработанных по уважительным причинам.

49685926″>Зарплата в неотработанном месяце. Из общей суммы зарплаты, начисленной в расчетном периоде, исключаем «зарплатные» выплаты, которые были начислены в месяцах, полностью не отработанных по уважительным причинам.

Пример 6. Работник был нетрудоспособен с 22 по 26 июля. В июне (последнем месяце расчетного периода) он с 3-го по 14-е число также болел, а с 18-го по 27-е брал отпуск за свой счет. При этом 1, 2, 15 — 17, 28 — 30 июня работник не работал, поскольку это были выходные/праздничные дни.

В июне работнику была начислена премия по итогам работы в мае 3000 грн.

У работника в расчетном периоде есть полностью не отработанный месяц. Но периоды неработы по уважительным причинам идут не подряд, а разорваны выходными днями. Означает ли это, что выходные дни, а с ними и сумма премии по итогам работы в мае останутся в расчете больничных? Увы, нет.

Июнь полностью не отработан по уважительным причинам. А значит, ему нет места в расчетном периоде. Соответственно премия, начисленная в этом месяце, не учитывается при исчислении средней зарплаты.

См. письма Минсоцполитики от 13.10.2016 г. № 334/18/99-16 и ФСС по ВПТ от 20.09.2016 г. № 2.4-46-1616).

Минсоцполитики дало ответы на 18 главных вопросов о новом механизме назначения и начисления субсидий

Новые правила назначения и начисления субсидий вызывают много вопросов у существующих и потенциальных получателей. Министерство социальной политики Украины отобрало вопросы, наиболее часто встречающиеся, и подготовило исчерпывающие ответы.

— Какие документы нужны для переоформления жилищной субсидии по новым правилам?

— Как и раньше, в общем случае, для назначения субсидии нужно подать заявление соответствующей формы и декларацию.

— Для получения бланков и представление документов обязательно лично приходить в управление социальной защиты?

— Нет. Министерство социальной политики Украины уже довело до сведения структурных подразделений по вопросам социальной защиты и территориальных общин новые формы бланков соответствующих документов: заявления о назначении и предоставлении жилищной субсидии и декларации о доходах и расходах лиц, обратившихся за назначением жилищной субсидии. Получить их можно бесплатно и предоставляются они в случае обращения гражданина непосредственно в орган предоставления субсидий. Но также можно распечатать с сайта Министерства социальной политики (в этом пожилым людям могут помочь дети, внуки, знакомые). И тогда никуда не надо ходить.

Заполнив эти формы, можно отправить их по почте в адрес местного управления социальной защиты населения (адреса управлений указаны на сайтах региональных органов исполнительной власти, а также на сайте Министерства социальной политики).

Также документы можно подать:

Они в течение трех рабочих дней передадут заполненные документы структурному подразделению по вопросам социальной защиты населения.

Можно также заполнить бланки в электронном виде и отправить их по электронной почте.

— Большинство получателей субсидий — пенсионеры, которые не умеют пользоваться интернетом и привыкли все вопросы решать лично. Как тут быть?

— Пенсионерам в заполнении и отправке документов могут помочь дети, внуки, соседи, знакомые. Люди постепенно адаптируются к техническим новациям. И количество обращений в электронной форме постоянно растет.

— Как действовать жителям громад, которые были укрупнены путем объединения?

— По вопросам оформления субсидий граждане могут обращаться к:

а) старосте,

б) исполкому территориальной общины,

в) структурному подразделению по вопросам социальной защиты громады,

г) Центру по предоставлению административных услуг (ЦПАУ) территориальной громады,

д) органу социальной защиты госадминистрации района.

— До каких пор можно подать документы на получение субсидии в неотапливаемый период?

— Для граждан, которые должны обновить документы для назначения субсидии, переходный период продлится с мая до конца сентября, то есть, подавать документы можно в течение пяти месяцев. При этом, независимо от срока обращения, субсидия будет назначена и начисленная с мая.

Чтобы избежать влияния информационного шума и принимать решения о контроле вашей репутации, используйте систему медиамониторинга Semantrum. Автоматический мониторинг всех онлайн и традиционных СМИ, интернет-пространства и соцсетей. Закажите тестовый доступ к системе Semantrum.

— Всем ли получателям необходимо подавать документы для продолжения получения субсидии?

— Нет. Согласно решению правительства от 19 мая этого года установлено, что рассмотрение вопросов о назначении жилищной субсидии на следующий период домохозяйствам, которые получали субсидию в отопительном сезоне 2020-2021 годов, проводится без обращений граждан, кроме домохозяйств, которым жилищная субсидия:

а) предоставлялась в денежной безналичной форме;

б) была назначена по фактическому месту жительства лицам, которые арендуют жилые помещения на основании договора найма; индивидуальным застройщикам, дома которых не приняты в эксплуатацию; внутренне перемещенным лицам;

в) была назначена без учета отдельных лиц из числа зарегистрированных в жилом помещении (доме), которые не проживают по месту регистрации.

— Можно ли сейчас оформлять субсидию уже на отопительный период?

— Сейчас проводится оформление субсидии на неотапливаемый период. Но субсидии назначаются с 1 мая и до конца следующего отопительного периода, то есть до 30 апреля 2022 года. К представленным сейчас документам других в октябре или ноябре добавлять не нужно. По-прежнему информацию о доходах граждан органы соцзащиты населения получать самостоятельно. Соответствующие запросы будут обрабатываться в режиме автоматического обмена информацией с Пенсионным фондом, фискальной службой, фондами социального страхования.

— Как долго придется ждать назначения субсидии?

— Уже отменены комиссии, которые решали вопрос назначения субсидий в отдельных случаях. Сейчас субсидии во всех случаях назначаться непосредственно органами социальной защиты населения на основании представленных документов. И благодаря этому срок назначения субсидии сокращается. У комиссий это занимало до 30 дней. Теперь процедура будет происходить в 10-дневный срок.

У комиссий это занимало до 30 дней. Теперь процедура будет происходить в 10-дневный срок.

— Как будет назначаться субсидия на сверхурочную жилую площадь?

— Норма жилья, на которую назначается субсидия, на домохозяйство с человека составляет почти 49 кв. м., и 13,65 — на каждого последующего человека. То есть, на семью из трех человек — около 75 кв м. В прошлый отопительный период в Украине было около 450 тыс. домохозяйств, получающих субсидию на сверхурочную площадь. Постановлением, которое регламентирует назначения жилищных субсидий, определено, что субсидия на сверхурочную площадь распространяется только в одном случае — если в состав домохозяйства входят неработающие нетрудоспособные лица (лица с инвалидностью, пенсионеры, дети). В таких случаях субсидии на сверхурочную площадь, как и в предыдущие отопительные периоды, будут начислены автоматически на основании информации о составе домохозяйства и о социальном статусе его членов.

В предоставлении субсидии откажут, если:

а) площадь квартиры превышает 130 кв м,

б) площадь дома более 230 кв м.

При назначении субсидий не учитываются жилые помещения, находящиеся в общей долевой или совместной собственности, или расположены в сельской местности и полученные по наследству.

— Существуют ли исключения в назначении субсидий собственникам нескольких жилых помещений?

— Исключение будет сделано только тем, кто имеет несколько жилых помещений в сельской местности, учитывая их низкую стоимость и неликвидность (как правило, это унаследованное имущество).

— Предусмотрена ли субсидия в случае, если кто-то из членов семьи живет по другому адресу или за границей?

— Трудоспособные лица, более 60 дней отсутствующие по месту регистрации и которые не декларируют своих доходов, теряют права на субсидию. Поэтому надо либо задекларировать доходы, или изменить состав домохозяйства, иначе говоря, место регистрации. На это, согласно Закону «О свободе передвижения и свободном выборе места проживания в Украине», дается 30 дней.

Но если человек работает за рубежом и официально платит там налоги, лечится или ухаживает за ребенком, то малообеспеченные члены его домохозяйства в Украине имеют право на субсидию.

— Могут ли претендовать на жилищные субсидии собственники индивидуальных транспортных средств?

— Если конкретный член одного домохозяйства имеет авто, выпущенное менее пяти лет назад или два или более автомобилей возрастом не старше 15 лет, то субсидия в таком случае не назначается. Соответственно, если один автомобиль или несколько старше 15-летного возраста, на назначение субсидии это не влияет.

Для получения доступа к профессиональной аналитике издания БУХГАЛТЕР&ЗАКОН, другим документам и инструментам информационно-правовой системы ЛІГА:ЗАКОН поспешите воспользоваться тестовым доступом и оцените удобство и скорость поиска необходимых вам материалов.

— Какие изменения в начислении субсидий ждут владельцев разделенных лицевых счетов?

— Никаких изменений не будет. Если в одном домохозяйстве живут две семьи или более, которые оплачивают коммунальные услуги на разные лицевые счета, и это документально подтверждено, им субсидии будут назначаться на общих основаниях.

Если в одном домохозяйстве живут две семьи или более, которые оплачивают коммунальные услуги на разные лицевые счета, и это документально подтверждено, им субсидии будут назначаться на общих основаниях.

— Какую сумму денег можно держать на банковском депозите, чтобы человек не потерял права на субсидию?

— Предварительно была определена сумма в эквиваленте 25 прожиточных минимумов или 56000 грн. Сейчас эта сумма составляет 100 000 грн. При этом в совокупный доход при расчете размера субсидии дивиденды, полученные от размещения депозита, учитываться не будут.

— Повлияет ли на назначение субсидии плата за обучение или лечение, если это будет большая сумма?

— Нет.

— Какие категории населения потеряют право на субсидии?

— Право на субсидии потеряют те, кто:

осуществил покупку квартиры, земельного участка, автомобиля (кроме мопеда или прицепа), товаров длительного пользования на сумму более 50 000 грн однократно в течение года, предшествующего году обращения за субсидией;

декларирует отсутствие дохода и находился за границей более 60 дней, за исключением пребывания на лечении, в командировке, для присмотра за ребенком;

не имеет доходов и при этом нигде не учился, не работал, не имел статуса безработного.

— Какие самые распространенные способы злоупотреблений при оформлении государственных субсидий было обнаружено при верификации?

— В прошлый отопительный период жилищные субсидии получали чуть больше 3 млн домохозяйств. Количество тех, кто декларировал недостоверную информацию, составило около 2-3%. Типичные злоупотребления связаны с представлением недостоверных данных о составе домохозяйства или сокрытие информации о его изменении и осуществлении дорогостоящих покупок на сумму более 50 000 грн одномоментно (транспортных средств и другого имущества) или одномоментном приобретении валюты в крупных размерах после оформления субсидии. Некоторые делают взносы в уставные капиталы, большие благотворительные взносы на развитие предприятий, покупают корпоративные права или акции и при этом позиционируют себя в качестве безработного или живущего на минимальную зарплату. Верификация, которая проводилась в течение двух последних лет, показала, в частности, что 830 получателей субсидий купили суммарно валюты почти на 140 000 000 грн. Однако говорить о массовости таких злоупотреблений и что это не даст большинству оформить субсидию, неуместно. Действительно уязвимым слоям населения, для которых оплата коммунальных услуг в полном объеме является непосильной, волноваться не надо.

Однако говорить о массовости таких злоупотреблений и что это не даст большинству оформить субсидию, неуместно. Действительно уязвимым слоям населения, для которых оплата коммунальных услуг в полном объеме является непосильной, волноваться не надо.

— С 1 мая завершился процесс монетизации субсидий. Каким образом те, кто получал их в безналичной форме, смогут получить «живые» деньги?

— Монетизация субсидий началась в 2019 году, и жилищная субсидия предоставлялась денежными средствами, но двумя различными механизмами. Наличные в прошлом отопительном периоде получали 95% субсидантив, а 5% (это 160 000 домохозяйств) пользовались безналичной формой, которую администрировал «Ощадбанк». Принципиальным положением новых правил назначения субсидий является завершение процесса их монетизации. Переход исключительно на денежную форму получения субсидии на оплату жилищно-коммунальных услуг даст возможность гражданам оперативно управлять остатками средств после всех расчетов, не дожидаясь окончания отопительного сезона.

Все, кто пользовался безналичной субсидией в прошлом отопительном периоде, смогут получить соответствующие средства до декабря текущего года. Тем, кто имеет счет в Ощадбанке, они поступят уже в июне, а кто не имеет его, должен открыть, чтобы получить деньги, сэкономленные в течение прошлого отопительного периода, которые можно будет использовать на собственные нужды.

Чтобы не пропустить информацию о принятии изменений в законодательство по вашей теме — установите их на контроль в LIGA360. Как только они вступят в силу — вы автоматически получите уведомления. Эти и другие возможности доступны бухгалтеру в LIGA360. Попробуйте сейчас — заказывайте тестовый доступ.

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.

Филиал ФГУП «Охрана» Росгвардии по Тульской области

Адрес: г. Тула, ул. Болдина, д. 3а

Тула, ул. Болдина, д. 3а

Зареченский отдел филиала ФГУП «Охрана» Росгвардии по Тульской области

Территория обслуживания: Зареченский, Ленинский, Пролетарский, Алексинский районы

Фактический адрес: г. Тула, Черниковский пер., д. 2

тел./факс: +7 (4872) 77-05-58

Структурное подразделение Зареченского отдела филиала ФГУП «Охрана» Росгвардии по Тульской области

Фактический адрес: Тульская область, г. Алексин, ул. Пахомова, д. 11

График работы:

понедельник-четверг, 8:00-17:00,

пятница — 08:00-16:00,

обеденный перерыв: 13:00-13:48

e-mail: [email protected]

Советский отдел филиала ФГУП «Охрана» Росгвардии по Тульской области

Территория обслуживания: Советский, Щекинский, Центральный, Привокзальный, Суворовский, Дубенский, Белевский, Одоевский районы

Фактический адрес: г. Тула, ул. Ленина, д. 13

Тула, ул. Ленина, д. 13

Телефон: +7 (4872) 70-27-42, 70-27-41

Факс: +7 (4872) 70-27-41

График работы:

понедельник-четверг, 8:00-17:00,

пятница — 08:00-16:00,

обеденный перерыв: 13:00-13:48

e-mail:[email protected]

Структурное подразделение Советского отдела филиала ФГУП «Охрана» Росгвардии по Тульской области

Фактический адрес: Тульская область, г. Суворов, ул. Кирова, д. 4

Телефон: +7 (920) 750-89-54

График работы:

понедельник-четверг, 8:00-17:00,

пятница — 08:00-16:00,

обеденный перерыв: 13:00-13:48

e-mail:[email protected]

Структурное подразделение Советского отдела филиала ФГУП «Охрана» Росгвардии по Тульской области

Фактический адрес: Тульская область, г. Щекино, ул. Пионерская, д. 47

Щекино, ул. Пионерская, д. 47

Телефон: +7 (48751) 5-01-87

График работы:

понедельник-четверг, 8:00-17:00,

пятница — 08:00-16:00,

обеденный перерыв: 13:00-13:48

e-mail:[email protected]

Узловский отдел филиала ФГУП «Охрана» Росгвардии по Тульской области

Территория обслуживания: Узловский, Новомосковский, Кимовский, Богородицкий, Киреевский, Донской, Ефремовский районы

Фактический адрес: Тульская область, г. Узловая, пл. Ленина, д. 3

Тел.: +7 (48731) 6-69-62

Факс: +7 (48731) 6-69-62

График работы:

понедельник-четверг, 8:00-17:00,

пятница — 08:00-16:00,

обеденный перерыв: 13:00-13:48

e-mail: [email protected]

Структурное подразделение Узловского отдела филиала ФГУП «Охрана» Росгвардии по Тульской области

Фактический адрес: Тульская область, г. Ефремов, ул. Тургенева, д. 29

Ефремов, ул. Тургенева, д. 29

Тел.: +7 (48741) 6-17-99

График работы:

понедельник-четверг, 8:00-17:00,

пятница — 08:00-16:00,

обеденный перерыв: 13:00-13:48

e-mail: [email protected]

Закон о больничном времени Нью-Джерси

Нью-Джерси собирается присоединиться к ряду других штатов в растущей тенденции, требующей от работодателя оплачиваемого больничного. Закон штата Нью-Джерси о больничных часах вступает в силу 29 октября 2018 г., и с этого дня сотрудники начнут накапливать больничные. Новый закон устанавливает единый стандарт для штата и отменяет любые ранее принятые муниципальные постановления об отпусках по болезни.

Закон о больничном времени в США

Федеральный закон не требует, чтобы работодатели платили работникам, когда они уходят с работы по болезни.Однако многие штаты начали принимать свои собственные законы, чтобы сотрудники могли пользоваться этим преимуществом. На момент написания этой статьи Нью-Джерси является 10-м штатом в стране, в котором действует закон об оплачиваемом больничном. В число штатов входят:

На момент написания этой статьи Нью-Джерси является 10-м штатом в стране, в котором действует закон об оплачиваемом больничном. В число штатов входят:

- Аризона

- Калифорния

- Коннектикут

- Массачусетс

- Мичиган

- Нью-Джерси

- Орегон

- Род-Айленд

- Вермонт

- Вашингтон

В некоторых городах, например в Нью-Йорке, также действуют законы о больничном.Список городов и штатов стремительно растет.

Закон штата Нью-Джерси об оплачиваемых отпусках по болезни

Закон Нью-Джерси сопоставим с законами других штатов.

- Каждый работодатель должен предлагать оплачиваемый отпуск по болезни каждому сотруднику. Ни один работодатель не освобожден, и все сотрудники имеют право на него.

- Работодатели должны предлагать сотрудникам 1 час больничного на каждые 30 часов работы. Это может быть ограничено 40 часами. Время не может быть очищено в конце года, но его можно ограничить, чтобы оно перестало начисляться по достижении 40 часов.

- Время по болезни может увеличиваться в зависимости от отработанных часов или может быть начислено заранее.

- Закон не должен заменять текущую политику компании в отношении PTO. Если у компании есть политика отпусков, отпусков или больничных часов, предусматривающая не менее 40 часов, то компания соблюдает закон.

- Сотрудники могут начать использовать больничный после того, как проработают в компании 120 дней.

- Сотрудникам, получающим чаевые, должна выплачиваться как минимум обычная минимальная заработная плата за время болезни, а не более низкая минимальная заработная плата для сотрудников, получающих чаевые.

Для получения дополнительной информации о причинах получения пособия по болезни и других подробностей см. Информационный бюллетень.

FAQ

Ответы на часто задаваемые вопросы о законе можно найти в этом FAQ.

Соблюдать закон

Закон об оплачиваемом времени по болезни требует, чтобы сотрудники накапливали 1 час за каждые 30 отработанных часов, но не более 40 часов. Работодатели могут заранее загрузить эти 40 часов, но этот метод будет чрезмерно компенсировать сотрудников, занятых неполный рабочий день. Лучший способ убедиться, что вы не перегружаете своих сотрудников, — это отслеживать время болезни по их фактическим отработанным часам.

Работодатели могут заранее загрузить эти 40 часов, но этот метод будет чрезмерно компенсировать сотрудников, занятых неполный рабочий день. Лучший способ убедиться, что вы не перегружаете своих сотрудников, — это отслеживать время болезни по их фактическим отработанным часам.

Как упростить учет рабочего времени

Отслеживание отработанных часов было бы трудоемким процессом без онлайн-системы отслеживания рабочего времени. Система отслеживания начислений Timesheets.com автоматически отслеживает оплачиваемое время по болезни, поэтому вам не нужно выполнять какие-либо преобразования и вычисления. В нем также хранятся все числа, поэтому отдельный файл для записи не нужен.

На Timesheets.com мы знаем, что начисления могут сбивать с толку, поэтому мы будем рады помочь вам разобраться в цифрах и настроить отслеживание времени для ваших сотрудников.Когда вы запустите бесплатную пробную версию, мы свяжемся с вами!

Позвольте нам помочь вам настроить учет рабочего времени по болезни! Узнайте больше и начните пользоваться бесплатной пробной версией.

Сотрудники округа Вестчестер, штат Нью-Йорк, теперь имеют право на оплачиваемый отпуск по болезни: White and Williams LLP

Информация о труде и занятости | 21 марта 2019 г.

Авторы: Скотт Х. Кашер и Джордж К. Моррисон

Начиная с 10 апреля 2019 г., в соответствии с недавно принятым Законом об оплачиваемых отпусках по болезни округа Вестчестер, штат Нью-Йорк (WCESLL), работодатели с пятью и более сотрудниками будут требовать предоставления сотрудникам до 40 часов оплачиваемого больничного в год.Сотрудники работодателя с менее чем пятью сотрудниками будут иметь право на 40 часов неоплачиваемого больничного в год. Закон предоставляет домашним работникам дополнительные права.

Ниже приводится краткое изложение основных требований WCESLL:

- Требования к уведомлениям и разноске : При приеме на работу или в течение 90 дней с даты вступления в силу WCESLL, то есть 9 июля 2019 г. , в зависимости от того, что наступит позже, работодатели должны предоставить сотрудникам копию WCESLL и письменное уведомление о том, как к ним применяется закон. Работодатели также должны вывесить копию WCESLL и плакат на английском, испанском и любом другом языке, который округ Вестчестер сочтет подходящим, на видном месте.

- Право на участие сотрудников : Согласно WCESLL, «работник» в широком смысле определяется как «любое лицо, нанятое по найму работодателем на любую работу в округе Вестчестер более 80 часов в календарном году, которое выполняет работу в полный или неполный рабочий день. . . . » Исходя из этого определения, работодатели, скорее всего, должны будут соблюдать WCESLL, даже если их сотрудники не проживают в округе Вестчестер, поскольку кажется, что любой сотрудник, проработавший 80 часов или более в календарный год в Вестчестере, будет иметь право на отпуск по болезни.

- Начисление и перенос : Соответствующие критериям сотрудники могут накопить отпуск по болезни при начале работы или через 90 дней после даты вступления в силу WCESLL, то есть 9 июля 2019 г. , в зависимости от того, что наступит позже. Соответствующие критериям сотрудники должны набирать минимум один час отпуска по болезни за каждые 30 отработанных часов, максимум до 40 часов отпуска по болезни в конкретный год. Подобно Закону города Нью-Йорка о заработанном безопасном и больничном времени, вместо расчета начисления рабочего времени работодатели могут альтернативно использовать 40 часов свободного времени на начальном этапе каждый год для выполнения требований начисления.Согласно WCESLL, «[е] неиспользованное время по болезни может быть перенесено на следующий год при условии, что максимальный размер отпуска по болезни для любого данного года составляет сорок (40) часов».

- Использование времени и уведомления : отпуск по болезни может быть использован по нескольким причинам, включая: психическое или физическое заболевание сотрудника или члена семьи, травму или состояние здоровья; потребность сотрудника или члена семьи в диагностике, уходе или лечении психического или физического заболевания, травмы или состояния здоровья; потребность работника в уходе или уходе за членом семьи, нуждающимся в профилактической медицинской помощи; забота о члене семьи, когда органы общественного здравоохранения определили, что присутствие члена семьи в общине может поставить под угрозу здоровье других; или закрытие предприятия работодателя, детского сада или начальной школы, в которой учится ребенок работника, в связи с чрезвычайной ситуацией в области общественного здравоохранения.

- Требуется уведомление работодателю : Если отсутствие предсказуемо, работник должен добросовестно попытаться заранее уведомить работодателя и приложить разумные усилия, чтобы запланировать отпуск таким образом, чтобы не нарушать работу работодателя. . WCESLL не занимается непредвиденными отсутствиями. Работодатели, которым требуется уведомление о необходимости использовать время по болезни, должны предоставить письменную политику, содержащую процедуры для уведомления сотрудником.WCESLL прямо предусматривает, что уведомление может быть предоставлено устно, письменно, с помощью электронных средств или любых других средств, приемлемых для работодателя.

- Документация : Работодатели могут потребовать от сотрудников, отсутствующих более трех дней подряд, предоставить разумную документацию, подтверждающую, что время было использовано для целей, предусмотренных законом. Работодателям запрещено требовать документацию, которая нарушает HIPAA.

- Меры преследования : Меры преследования запрещены, и работодатели не могут: мешать или ограничивать сотрудников в осуществлении их прав в соответствии с WCESLL; считать время по болезни отсутствием, которое может привести к любым неблагоприятным действиям в сфере занятости; или принимать ответные меры или дискриминировать любого сотрудника за запрос времени по болезни, подачу жалобы о нарушении WCESLL или за предоставление информации другим сотрудникам об их правах в соответствии с WCESLL.

- Домашние работники : Домашним работникам предоставляются дополнительные права в рамках WCESLL. Например, все домашние работники, нанятые работодателем, независимо от размера, имеют право зарабатывать и использовать до 40 часов оплачиваемого оплачиваемого времени по болезни в год. Домашним работникам также начисляется время по болезни в соответствии с законом из расчета один час за каждые семь отработанных дней, что в дополнение к однодневному периоду отдыха, уже предоставленному домашним работникам в соответствии с законодательством штата Нью-Йорк.

Работодатели также должны вывесить копию WCESLL и плакат на английском, испанском и любом другом языке, который округ Вестчестер сочтет подходящим, на видном месте.

Работодатели также должны вывесить копию WCESLL и плакат на английском, испанском и любом другом языке, который округ Вестчестер сочтет подходящим, на видном месте. , в зависимости от того, что наступит позже. Соответствующие критериям сотрудники должны набирать минимум один час отпуска по болезни за каждые 30 отработанных часов, максимум до 40 часов отпуска по болезни в конкретный год. Подобно Закону города Нью-Йорка о заработанном безопасном и больничном времени, вместо расчета начисления рабочего времени работодатели могут альтернативно использовать 40 часов свободного времени на начальном этапе каждый год для выполнения требований начисления.Согласно WCESLL, «[е] неиспользованное время по болезни может быть перенесено на следующий год при условии, что максимальный размер отпуска по болезни для любого данного года составляет сорок (40) часов».

, в зависимости от того, что наступит позже. Соответствующие критериям сотрудники должны набирать минимум один час отпуска по болезни за каждые 30 отработанных часов, максимум до 40 часов отпуска по болезни в конкретный год. Подобно Закону города Нью-Йорка о заработанном безопасном и больничном времени, вместо расчета начисления рабочего времени работодатели могут альтернативно использовать 40 часов свободного времени на начальном этапе каждый год для выполнения требований начисления.Согласно WCESLL, «[е] неиспользованное время по болезни может быть перенесено на следующий год при условии, что максимальный размер отпуска по болезни для любого данного года составляет сорок (40) часов».

Департамент мер и весов округа Вестчестер — Защита прав потребителей (Департамент) отвечает за обеспечение соблюдения WCESLL.Департамент уполномочен расследовать и выносить решения по жалобам, добиваться разрешения споров и проводить слушания. Департамент может также оценить штрафы и дополнительные средства защиты, которые он сочтет необходимыми в отношении работодателей, например, размер неоплаченного больничного, фактический ущерб, гонорары и расходы адвокатов и другие средства правовой защиты по справедливости, включая задолженность по выплате заработной платы и восстановление на работе. Вместо этих процедур агентства WCESLL разрешает сотрудникам подавать иски непосредственно в суд не позднее, чем через год после совершения предполагаемого нарушения.

Работодателям предлагается готовиться к WCESLL прямо сейчас. Рекомендуется, чтобы компании, подпадающие под действие WCESLL, разработали необходимые плакаты и уведомления и внедрили процедуру отслеживания сотрудников, работающих в округе Вестчестер. Работодатели также должны начать обновлять все политики в отношении отпусков по болезни и оплачиваемого отпуска в соответствии с новыми требованиями законодательства, обеспечивая при этом согласование льгот WCESLL с другими льготами в связи с отпуском, такими как Закон о семейных и медицинских отпусках и Закон штата Нью-Йорк об оплачиваемых семейных отпусках .

Работодатели также должны начать обновлять все политики в отношении отпусков по болезни и оплачиваемого отпуска в соответствии с новыми требованиями законодательства, обеспечивая при этом согласование льгот WCESLL с другими льготами в связи с отпуском, такими как Закон о семейных и медицинских отпусках и Закон штата Нью-Йорк об оплачиваемых семейных отпусках .

По вопросам или рекомендациям по развитию или другим вопросам трудового права обращайтесь к Скотту Кашеру (914.487.7343; [email protected]), Джорджу Моррисону (610.782.4911; [email protected]) или к любому члену нашей лейбористской организации. и группа занятости.

Эта переписка не должна рассматриваться как юридическая консультация или юридическая

мнение по каким-либо конкретным фактам или обстоятельствам. Содержание предназначено только для общих информационных целей, и вам настоятельно рекомендуется проконсультироваться с юристом по поводу вашей собственной ситуации и юридических вопросов.

Все, что вам нужно знать о грядущем законе штата Нью-Йорк об оплачиваемых отпусках по болезни

Введение в действие законов об оплачиваемых отпусках по болезни началось как тенденция в законах штата и местных властей о занятости примерно десять лет назад, а в середине 2010-х годов оно приобрело значительный импульс. На фоне этой волны Нью-Йорк принял закон об оплачиваемом отпуске по болезни в апреле 2014 года. Позднее городской совет внес поправки в закон — в мае 2018 года — и предоставил сотрудникам «безопасный отпуск». А в 2019 году округ Вестчестер принял собственный закон об оплачиваемых отпусках по болезни и безопасных отпусках.

Теперь, более чем через шесть лет после того, как Нью-Йорк принял первоначальную версию закона об оплачиваемых отпусках по болезни, штат Нью-Йорк принял собственный закон об оплачиваемых отпусках по болезни в масштабе штата (NYPSL), который вступает в силу 30 сентября 2020 года. выходной по определенным причинам, связанным с болезнью, при этом конкретное количество времени зависит от размера работодателя и чистого дохода. Ниже приводится краткое изложение основных положений нового закона.

Ниже приводится краткое изложение основных положений нового закона.

Сколько оплачиваемого отпуска по болезни получат сотрудники?

В гораздо большей степени, чем закон Нью-Йорка об оплачиваемых безопасных отпусках и отпусках по болезни, известный как Закон о заработанном безопасном и больничном времени (ESSTA), требования NYPSL многоуровневые, в зависимости от численности сотрудников и чистого дохода.В частности, новый закон предусматривает, что служащие Empire State имеют право на оплачиваемое время по болезни в следующем размере:

- Компании с четырьмя или менее сотрудниками в любой год должны предоставлять до 40 часов оплачиваемого отпуска по болезни в год, если их чистый доход не превышает 1000000 долларов США в предыдущем налоговом году, и в этом случае такой отпуск может быть неоплачиваемым.

- Компании с числом сотрудников от пяти до 99 в любой год должны предоставлять до 40 часов оплачиваемого отпуска по болезни в год.

- Компании со 100 и более сотрудниками в любой год должны предоставлять до 56 часов оплачиваемого отпуска по болезни в год.

При расчете численности сотрудников для целей вышеуказанных уровней «год» означает период с 1 января по 31 декабря данного года. Однако для всех остальных целей «год» означает период с 1 января по 31 декабря или, в качестве альтернативы, «регулярный и последовательный двенадцатимесячный период, как определено работодателем.”

Каковы допустимые виды использования NYPSL?

NYPSL может использоваться (1) для лечения психического или физического заболевания, травмы или состояния психического здоровья сотрудника или члена его семьи, независимо от того, было ли оно диагностировано или требует медицинской помощи на момент запроса NYPSL, или (2) для диагностики, ухода или лечения психического или физического заболевания, травмы или состояния здоровья сотрудника или члена его семьи или для профилактического ухода.

Закон также разрешает отпуск по нескольким квалификационным причинам, если сотрудник или член его / ее семьи стал жертвой домашнего насилия, семейного правонарушения, сексуального преступления, преследования или торговли людьми.Эти квалификационные причины отражают защиту «безопасного времени», предоставляемую ESSTA.

Работодатели могут установить разумную надбавку за использование NYPSL, минимум которой не может превышать четырех часов.

Как начисляется NYPSL?

Как и ESSTA, сотрудники будут накапливать NYPSL из расчета один час за каждые 30 отработанных часов. В качестве альтернативы работодатели могут заранее внести максимальную сумму NYPSL в начале календарного года при условии, что работодатель не уменьшит или не отменит количество часов отпуска по болезни в зависимости от количества часов, в течение которых сотрудник фактически работает.

NYPSL выплачивается в соответствии с обычной ставкой заработной платы работника или применимой минимальной ставкой заработной платы, в зависимости от того, что больше.

Есть ли у NYPSL какие-либо требования к ведению документации?

Согласно новому закону, сотрудники могут запросить — устно или письменно — о сумме накопленных и использованных отпусков по болезни в текущем и / или любом предыдущем году. Эта информация должна быть предоставлена в течение трех дней с момента получения любого такого запроса.

Кроме того, с 30 сентября 2020 года в Закон штата Нью-Йорк о предотвращении хищений заработной платы будут внесены поправки, согласно которым все работодатели Empire State должны хранить записи, подтверждающие сумму NYPSL, предоставленную каждому сотруднику, в течение как минимум шести лет.

Когда сотрудники смогут начать пользоваться NYPSL?

Сотрудники начнут накапливать NYPSL 30 сентября 2020 г. или при приеме на работу, в зависимости от того, что произойдет позже. Однако сотрудники могут начать использовать NYPSL только с 1 января 2021 года. Новые сотрудники, нанятые после 1 января 2021 года, могут использовать NYPSL сразу после начисления.

Переносится ли накопленная, но неиспользованная NYPSL из года в год и выплачивается ли она при расторжении?

Согласно NYPSL, сотрудники могут перенести накопленный, но неиспользованный отпуск по болезни на следующий год.Тем не менее, работодателям разрешено ограничивать использование NYPSL в конкретный год 40 часами (для работодателей с менее чем 100 сотрудников) или 56 часами (для работодателей с более чем 100 сотрудников), независимо от количества накопленного рабочего времени. накопил в его / ее «банке» NYPSL. Из простого языка NYPSL неясно, могут ли сотрудники и в какой степени переносить оплачиваемое время по болезни, если их работодатель использует метод «предварительной загрузки», описанный выше.

По отдельному, но связанному пункту, новый закон разъясняет, что, как и ESSTA, работодатели не обязаны платить сотрудникам за накопленные, но неиспользованные NYPSL при увольнении (независимо от причины).

Обязаны ли работодатели возвращать сотрудников на прежнее место после заключения NYPSL?

Да. Согласно NYPSL, сотрудник, который пользуется защитой закона, должен после такого отпуска быть восстановлен на той же должности (ах), которую он занимал до такого отпуска, с той же оплатой и условиями найма.

Согласно NYPSL, сотрудник, который пользуется защитой закона, должен после такого отпуска быть восстановлен на той же должности (ах), которую он занимал до такого отпуска, с той же оплатой и условиями найма.

Какова взаимосвязь между NYPSL, политикой компании и оплачиваемыми отпусками по болезни Нью-Йорка и Вестчестера?

Работодателям не нужно предоставлять NYPSL, если они уже придерживаются политики оплачиваемого отпуска, которая предоставляет сотрудникам количество отпусков по болезни, равное или превышающее требования, изложенные выше, и какая политика удовлетворяет требованиям к начислению, переходу и использованию нового закон.Это важно, потому что это означает, что предприятиям с политикой отпусков по болезни, которые соответствуют существующим законам о отпусках по болезни Нью-Йорка и / или округа Вестчестер (которые не будут отменены NYPSL), возможно, не потребуется вносить много или, возможно, какие-либо изменения в свою политику отпусков. в соответствии с NYPSL.

Какие шаги работодатели должны предпринять в свете этого нового закона?

Работодатели должны начать пересмотр существующих политик в отношении отпусков, чтобы определить, соответствуют ли они требованиям NYPSL, и при необходимости обновить справочники сотрудников.Работодатели Нью-Йорка, расположенные за пределами Нью-Йорка или округа Вестчестер, в частности, должны будут внедрить политику оплачиваемых отпусков по болезни, если в настоящее время у них нет такого отпуска, доступного для сотрудников, что может потребовать пересмотра или пересмотра других политик в отношении отпусков или PTO.

Если у вас есть какие-либо вопросы или опасения по поводу нового закона или его влияния на вашу компанию, опытная группа по труду и занятости Reed Smith готова поговорить с вами. Для получения дополнительной информации относительно этого закона, пожалуйста, свяжитесь с вашим адвокатом Reed Smith.

Закон Аризоны об отпусках по болезни: что работодатели должны знать о Законе о справедливой заработной плате и здоровой семье

Избиратели в Аризоне прошли общегосударственную инициативу об отпуске по болезни

8 ноября 2016 года избиратели в штатах Аризона и Вашингтон выступили с инициативой голосования по закону об отпуске по болезни в масштабе штата и ежегодному увеличению минимальной заработной платы. Новый закон штата Аризона, Закон о справедливой заработной плате и здоровой семье, вступает в силу 1 июля 2017 года.

Новый закон штата Аризона, Закон о справедливой заработной плате и здоровой семье, вступает в силу 1 июля 2017 года.

Это дает предприятиям мало времени для подготовки к новым законам, тем более что некоторые аспекты закона были определены позже Министерством труда Аризоны.Цель этой статьи — предоставить четкое руководство для работодателей, у которых есть сотрудники, которые работают полный или неполный рабочий день в штате Аризона.

График минимальной заработной платы

Планируется, что минимальная заработная плата будет увеличиваться в течение следующих 4 лет с заранее определенной скоростью. После этого минимальная заработная плата будет увеличиваться в зависимости от прожиточного минимума каждый год.

Минимальная заработная плата увеличилась 1 января 2017 года до 10 долларов в час и снова повысится в 2018 году до 10,50 долларов. В 2019 году он увеличивается до 11 долларов.00.00 и 12.00 долларов в 2020 году. Сотрудникам, получающим чаевые, также была повышена минимальная заработная плата, которая увеличивается до 7 долларов в 2017 году и впоследствии повышается каждый год.

| Дата увеличения | Новая минимальная заработная плата |

| 1 января 2017 г. | 10,00 — 7,00 долларов США для сотрудников, получающих чаевые |

| 1 января 2018 г. | 10,50 — 7,50 долларов для сотрудников, получающих чаевые |

| 1 января 2019 г. | $ 11.00 — $ 8.00 для сотрудников, получающих чаевые |

| 1 января 2020 г. | 12 долларов США.00 — $ 9.00 для сотрудников, получающих чаевые |

| Каждый год в будущем | на основе прожиточного минимума |

Важные даты для соответствия

С 1 июля 2017 года вступает в силу Закон о минимальной заработной плате и здоровой семье. Работодатели должны быть подготовлены к политике найма, соответствующей закону. Даже если компания уже предоставляет оплачиваемый отпуск, они должны добавить важное словоблудие в свое руководство для сотрудников и уведомить сотрудников об их правах в соответствии с Законом. Жизненно важно, чтобы у бизнеса было необходимое программное обеспечение и процессы для учета рабочего времени и посещаемости, а также соответствующие процессы в соответствии с Законом.

Жизненно важно, чтобы у бизнеса было необходимое программное обеспечение и процессы для учета рабочего времени и посещаемости, а также соответствующие процессы в соответствии с Законом.

Обзор Закона об отпуске по болезни и покрываемых сотрудников

Закон штата Аризона распространяется почти на все предприятия, включая мелких работодателей. Работодатели, у которых работает 15 и более сотрудников, обязаны ежегодно предоставлять своим сотрудникам до 40 часов отпуска по болезни. Небольшие работодатели, имеющие менее 15 сотрудников, обязаны предоставлять до 24 часов отпуска по болезни в год.Сотрудники получают отпуск по болезни из расчета 1 час на каждые 30 отработанных часов.

Работники, работающие полный, неполный рабочий день и временные сотрудники, подпадают под действие закона и получают отпуск по болезни в зависимости от отработанного времени.

Допустимые виды использования оплачиваемого больничного

Сотрудникам разрешается брать отпуск по болезни как для себя, так и для члена семьи, у которого есть допустимая причина для отпуска по болезни. Оплачиваемый отпуск по болезни может быть использован в связи с болезнью, травмой или состоянием здоровья. Это включает физическую или психическую травму, болезнь или состояние здоровья.Это также включает время на диагностику, профилактическую помощь или лечение. Сотрудники, чьи предприятия закрыты в связи с чрезвычайной ситуацией в области общественного здравоохранения, могут использовать время по болезни. Сотрудники также могут использовать отпуск по болезни, когда школа или место ухода за ребенком закрыты из-за чрезвычайной ситуации в области общественного здравоохранения. Если сотрудник или член семьи «присутствуют в обществе, может поставить под угрозу здоровье других» из-за подозрения или подверженности инфекционному заболеванию. Наконец, включен закон об оплачиваемом больничном времени и пункт о безопасности для жертв домашнего насилия, сексуального посягательства или преследования.Отпуск можно использовать для устранения психологических, физических или юридических последствий.

Оплачиваемый отпуск по болезни может быть использован в связи с болезнью, травмой или состоянием здоровья. Это включает физическую или психическую травму, болезнь или состояние здоровья.Это также включает время на диагностику, профилактическую помощь или лечение. Сотрудники, чьи предприятия закрыты в связи с чрезвычайной ситуацией в области общественного здравоохранения, могут использовать время по болезни. Сотрудники также могут использовать отпуск по болезни, когда школа или место ухода за ребенком закрыты из-за чрезвычайной ситуации в области общественного здравоохранения. Если сотрудник или член семьи «присутствуют в обществе, может поставить под угрозу здоровье других» из-за подозрения или подверженности инфекционному заболеванию. Наконец, включен закон об оплачиваемом больничном времени и пункт о безопасности для жертв домашнего насилия, сексуального посягательства или преследования.Отпуск можно использовать для устранения психологических, физических или юридических последствий.

- Психическое или физическое заболевание, травма, состояние здоровья: включая диагностику, лечение или профилактическую помощь

- Коммерческое предприятие, детская школа или место ухода закрыты в связи с чрезвычайной ситуацией в области общественного здравоохранения

- Если работник или член семьи был подвержен инфекционному заболеванию или подозревается на инфекционное заболевание

- Жертвы домашнего насилия, сексуального посягательства или преследования: для получения правовой защиты, психической, психологической или физической помощи в результате домашнего насилия, сексуального посягательства или преследований.

- Медицинская помощь для выздоровления

- Услуги организации по оказанию помощи жертвам домашнего или сексуального насилия или насилия в семье

- Консультации физиологического или другого врача

- Переезд или обеспечение безопасности существующего дома

- Юридические услуги, включая гражданские или уголовные дела

Определения членов семьи

Допустимые семейные отношения включают супруга или домашнего партнера, бабушку и дедушку, внука, замещающих родителей, братьев и сестер и детей.К детям относятся биологические, приемные, приемные, подопечные, пасынки или заменяющие родителей. Кроме того, любая другая близость, при которой близость эквивалентна семейным отношениям.

- Супруг или домашний партнер

- Ребенок: независимо от возраста. Биологический, усыновленный, приемный ребенок, ребенок сожителя, замещающий родитель, подопечный или подопечный.

- Родитель: биологический, приемный родитель, приемный родитель, законный опекун сотрудника, когда несовершеннолетний, родитель по закону, его заменяет

- Дедушка и бабушка

- Внук

- Родной брат

- Любое другое близкое родство или кровное родство, подобное семейным

Начисление больничного

Компании могут использовать календарный год, финансовый год или любой другой последовательный 12-месячный период, например, с даты найма, для расчета отпуска по болезни.Однако работодатели должны уведомлять сотрудников о том году, который используется для начисления отпуска по болезни.

Сотрудникам начисляется отпуск по болезни с первого дня приема на работу, если они приняты на работу после 1 июля 2017 г. Однако новым сотрудникам может быть запрещено использовать накопленное время по болезни до тех пор, пока они не проработают не менее 90 дней. Сотрудники, нанятые до вступления в силу нового Закона об отпусках по болезни, не имеют испытательного срока.

Предполагается, что освобожденные от налогообложения сотрудники будут работать 40 часов в неделю и будут получать отпуск по болезни по этой ставке.Сотрудники, не освобожденные от уплаты налогов, продолжают получать отпуск по болезни в течение сверхурочной работы.

Льготный период для малых и новых предприятий

Закон Аризоны об оплачиваемых отпусках по болезни не предусматривает льготного периода для малых предприятий. Единственное пособие для малых предприятий с численностью сотрудников до 15 человек состоит в том, что работодатели должны предоставлять до 24 часов отпуска по болезни в год вместо 40 часов.

Банк отпусков по болезни и минимальное использование

Работодатели должны разрешить использовать отпуск по болезни с минимальным использованием 1 часа, но не могут требовать большего, чем 1 час.Если в платежной ведомости работодателя допускается использование отпуска по болезни с меньшими приращениями, то отпуск по болезни следует использовать с шагом до 6 минут.

Кроме того, если работник уволен с работы и имеет неиспользованный накопленный отпуск по болезни, работодатель должен вести записи об отпуске по болезни. Если сотрудник восстанавливается на работе у того же работодателя в течение 9 месяцев, ему должен быть возвращен весь ранее заработанный, но неиспользованный отпуск по болезни. Кроме того, этому сотруднику не распространяется льготный период или период ожидания, прежде чем он получит право использовать отпуск по болезни.Работодатели не обязаны выплачивать неиспользованный отпуск по болезни при увольнении.

Фронтальная загрузка

Закон об отпусках по болезни штата Аризона не предоставляет дополнительных льгот для предприятий, которые забронировали отпуск по болезни. Однако предприятиям разрешается заблаговременно оформлять больничный лист в начале года. Если компания хочет избежать переноса неиспользованного накопленного отпуска по болезни на следующий календарный год, работодатель должен выплатить оставшийся неиспользованный отпуск по болезни и предварительную нагрузку за весь годовой отпуск по болезни в начале года.

Если работодатель не хочет выплачивать неиспользованный отпуск по болезни, то неиспользованный отпуск по болезни должен быть перенесен на следующий год. Однако даже если сотрудник распределяет полную сумму отпуска по болезни на следующий год, он все равно может быть ограничен 40 часами использования отпуска по болезни в этом году. Переносимый отпуск по болезни в основном дает сотрудникам возможность использовать отпуск по болезни в начале года до того, как накопится дополнительный отпуск по болезни.

Согласование с политиками оплачиваемого свободного времени

Закон об отпусках по болезни в Аризоне разрешает работодателям обеспечивать минимальные требования за счет более высокой нормы отпусков по болезни или оплачиваемого отпуска без добавления дополнительных отпусков по болезни.Тем не менее, для работодателей важно по-прежнему обновлять свою политику в области занятости и справочники, чтобы включить в них права сотрудников в отношении отпуска по болезни. Работодатели должны рассмотреть вопрос о заимствовании оплачиваемого больничного, лечении оплачиваемого больничного при увольнении и политике в отношении запроса больничного. Если эти правила не будут обновлены и разъяснены, то работодатели, которые уже предоставляют отпуск, все равно могут оказаться не в состоянии соблюдать новый закон Аризоны.

Обоснованная документация и уведомление о правах на отпуск по болезни

Работодатели должны уведомлять сотрудников об их законных правах на оплачиваемое время по болезни.Кроме того, работодатели должны сообщать сотрудникам с их зарплатой, что такое начисление оплачиваемого отпуска по болезни и сумма использованного отпуска по болезни за год. В уведомлении также должна быть указана сумма оплаты оплачиваемого отпуска по болезни, выплаченного работнику в течение года.

Работодатели также обязаны размещать уведомление о правах сотрудника на оплачиваемый отпуск по болезни до 1 июля 2017 года. Уведомление должно быть на видном месте, где сотрудники могут легко получить доступ к информации.

Запрос оплачиваемого рабочего времени

У работодателей должна быть политика относительно того, как сотрудники просят отпуск.По возможности в уведомлении должно быть указано ожидаемое количество свободного времени, которое будет использовать сотрудник. Если отпуск предсказуем, например, профилактический уход, работник должен приложить разумные усилия, чтобы назначить отпуск по болезни на время, которое в меньшей степени повлияет на работодателя. Работодатели должны иметь политику в отношении уведомления о непредвиденном отпуске, но она не должна быть обременительной для работника.

Документация об использовании отпуска по болезни

Работодателям разрешается запрашивать документы о том, что оплачиваемый отпуск по болезни использовался в соответствии с законом, если использовался отпуск по болезни более трех дней подряд.Разумная документация включает записку, подписанную поставщиком медицинских услуг. В случае домашнего насилия, сексуального нападения или преследования приемлемы альтернативные формы документации. К ним относятся отчеты полиции, охранный ордер или подписанное заявление сотрудника или другого лица, подтверждающее, что сотрудник был жертвой. Работодатели никогда не могут требовать от сотрудников раскрытия подробностей или подробностей о характере состояния здоровья или домашнего насилия, сексуального насилия или преследований.

Защита от возмездия

Закон защищает сотрудников от преследований за отстаивание своих прав в соответствии с Законом об отпусках по болезни, за попытки отстоять свои права или за вопросы об их правах в соответствии с законом. Сотрудники не могут быть наказаны за использование отпуска по болезни, и эти отсутствия не могут быть засчитаны сотруднику в дисциплинарных целях. Если работодатели принимают меры против работника в течение 90 дней после того, как работник воспользовался своими правами, работодатель должен иметь четкие и убедительные доказательства того, что действия были предприняты по другим причинам.

Штрафы и средства правовой защиты, предусмотренные Постановлением о болезни и безопасном времени

Работодатели, нарушившие Закон о минимальной заработной плате и здоровой семье, получат штраф в размере не менее 250 долларов за первое нарушение. Последующие нарушения составляют минимум 1000 долларов США. Дополнительно бизнес может подлежать дополнительному мониторингу и проверкам. Кроме того, работодатели должны будут выплатить сотрудникам отказ в выплате по болезни, включая проценты, и дополнительную сумму в два раза превышающую удержанную заработную плату.Минимальный дополнительный штраф составляет 150 долларов в день. Суды могут определить дополнительные суммы для предотвращения будущих нарушений. Кроме того, сотрудники могут потребовать гражданскую компенсацию за нарушение закона. Штрафы и штрафы могут быть увеличены в будущем. Наконец, местные организации могут использовать нарушения закона, чтобы определить, должна ли компания получать государственные контракты, лицензии или финансовую помощь.

Уведомление и записи

Компании обязаны предоставлять сотрудникам несколько форм уведомлений.Работодатели должны вывесить уведомление о Законе об оплачиваемых отпусках по болезни на рабочем месте. Работодатели также должны уведомлять сотрудников о названии, адресе и номере телефона компании в письменной форме при приеме на работу. Сотрудники также должны получать письменное уведомление об их правах в соответствии с Законом о справедливой заработной плате и здоровой семье. Наконец, работодатели должны вести учет заработной платы и хронометража, в которых отслеживаются заработанные оплачиваемые часы отпуска по болезни, и должны сообщать сотруднику о начисленных, отработанных часах и сумме, выплаченной за отпуск по болезни в этом году, в каждой платежной ведомости.

Работодатели обязаны вести учет использования отпусков по болезни, начисления, отработанных часов и суммы, выплаченной за отпуск по болезни для сотрудников в течение как минимум четырех лет. Неспособность вести точный учет может означать нарушение законов об отпусках по болезни и может стоить предприятиям денег в виде штрафов и пени, а также создавать риск для репутации компании.

Позвольте SwipeClock помочь

Компании, у которых есть сотрудники в Аризоне, могут быть вынуждены соблюдать несколько законов о найме, которые накладываются друг на друга.Кроме того, эти предприятия также должны соблюдать Федеральные законы о сверхурочной работе, Закон о медицинских отпусках по семейным обстоятельствам и любые другие действующие национальные или местные законы. SwipeClock предоставляет полный набор инструментов для управления персоналом и учета рабочего времени, которые могут помочь компаниям более легко соблюдать местные и национальные законы. Записи легко хранятся в течение многих лет, а начисления автоматически отслеживаются и сообщаются сотрудникам в соответствии с законами штата и города. Кроме того, с помощью часов с географическим указателем времени предприятия могут легко отслеживать время, отработанное в определенных городах, чтобы обеспечить соблюдение требований.

Ресурсы

Закон штата Аризона о здоровых семьях

Часто задаваемые вопросы о Законе

Автор Аннемария Дюран. Последнее обновление: 15 февраля 2017 г.

Что нужно знать о новых обязательных изменениях

С пятницы вступает в силу новый закон штата об оплачиваемом отпуске по болезни, а также повышается минимальная заработная плата с 9,25 доллара до 9,45 доллара.

Закон об оплачиваемом отпуске по болезни был принят после того, как активисты собрали достаточно подписей, чтобы поставить вопрос в бюллетень для голосования 6 ноября. Однако вместо того, чтобы позволить ему войти в избирательный бюллетень, республиканцы в Законодательном собрании приняли предложения в сентябре, а через два дня после ноябрьских выборов внесли законопроекты, отменяющие законы, которые они приняли всего несколькими месяцами ранее.Если бы предложения были внесены в бюллетень и были приняты избирателями, для внесения поправок в законы потребовалось бы большинство в три четверти голосов.

Первоначальное предложение требовало от работодателей выделять сотрудникам один час на каждые 30 часов работы или 72 часа в год. В новой редакции закона время сокращено до 40 часов в год.

Вот что вам еще нужно знать:

Сколько времени мне нужно накопить?

По данным Торговой палаты Мичигана, сотрудники будут получать один час оплачиваемого отпуска по болезни за каждые 35 часов работы и до 40 часов в год.Работодателям разрешено ограничивать рабочее время сотрудника одним часом в неделю . Кроме того, сотрудникам разрешается предоставлять все 40 часов отпуска по болезни в начале года, в котором выплачивается пособие, чтобы избежать переноса на следующий год.

Для новых сотрудников время начнется с даты вступления в силу или даты найма, но работодатель может отказаться от оплачиваемого отпуска до тех пор, пока человек не достигнет 90 дней.

Подробнее: Сегодня повышается минимальная заработная плата в штате Мичиган. Почему это важно, даже если вы зарабатываете больше

Подробнее: Сенат штата Мичиган решительно настроен на повышение минимальной заработной платы, оплачиваемый отпуск по болезни

Кто имеет право на оплачиваемый отпуск по болезни?

Закон применяется к рабочим местам с 50 и более сотрудниками, включая сотрудников, работающих полный или неполный рабочий день.

К работникам, освобожденным от действия закона, относятся:

- Лица, освобожденные от сверхурочной работы в соответствии с Законом о справедливых трудовых стандартах

- Работники частного сектора, охваченные торговым соглашением

- Временные работники

- Работники неполный рабочий день, которые работают менее 25 часов в неделю

- Сезонные сотрудники, которые работают менее 25 недель в календарном году на работе, запланированной на 25 недель или менее

- Сотрудники, которые работают в других штатах

- Независимые подрядчики

- Сотрудники с переменной продолжительностью рабочего времени

- Летная кабина, бортпроводники и железнодорожники

Для чего можно использовать оплачиваемый отпуск?

Сотрудники могут взять оплачиваемый отпуск по следующим причинам:

- Физическое или психическое заболевание, травма или состояние здоровья, затрагивающее их самих или членов семьи.

- Медицинский диагноз, уход или лечение для себя или члена семьи

- Профилактика для себя или члена семьи

- Если сотрудник или член семьи стали жертвой сексуального насилия или домашнего насилия

- Для закрытия место деятельности сотрудника по приказу государственного служащего

- Для ухода за ребенком, чья школа или детский сад закрыты государственным служащим

- Подверженность работника или члена семьи заразному заболеванию

- Для переезда

- Для получения юридических услуг

Как рассчитывается ставка заработной платы?

Закон требует от работодателя платить работникам по ставке, равной или превышающей обычную почасовую заработную плату, базовую заработную плату или минимальную заработную плату.Работодатель не должен включать сверхурочные, отпуск, бонусы, комиссионные, дополнительную оплату, заработную плату или чаевые при расчете ставки заработной платы.

Для получения дополнительной информации посетите веб-сайт Законодательного собрания штата Мичиган www.legislature.mi.gov.

Штатный писатель Кэтлин Грей внесла свой вклад в этот отчет.

Прочтите или поделитесь этой историей: https://www.freep.com/story/news/local/michigan/2019/03/29/michigan-sick-leave-law-2019/3309283002/

MDOL: заработано Платный отпуск, страница

Закон о оплачиваемых отпусках штата Мэн вступает в силу с 1 января 2021 года (Public Law 2019 Ch.156, «Закон, разрешающий трудовой отпуск по заработной плате»).

Этот закон устанавливает минимальный стандарт оплачиваемого отпуска в штате Мэн. Охватываемые работодатели должны соответствовать этому минимальному стандарту, но закон не требует, чтобы работодатель ограничивал или сокращал существующие оплачиваемые выходные пособия. Многие работодатели могут уже иметь политику оплачиваемого отпуска, которая соответствует минимальным требованиям этого закона или превышает их.

| Требования к рабочему месту Закон требует, чтобы все работодатели размещали на всех рабочих местах плакаты с Правилами занятости штата Мэн.Этот плакат был недавно обновлен и теперь включает информацию о законе штата Мэн об оплачиваемом отпуске. Чтобы загрузить эту обновленную версию с нашего веб-сайта, щелкните ссылку ниже. Краткие сведения о новом законе

Комиссия по страхованию от безработицы установила, что некоторые отрасли являются сезонными. Если работодатель относится к какой-либо такой отрасли и работодатель представил в Бюро компенсации по безработице требуемый отчет с указанием сезонного периода для соответствующего года, то сотрудников, работающих только в этот сезонный период, будут освобождены от покрытия заработанных Оплачиваемый отпуск . Часто задаваемые вопросыБюро составило списки часто задаваемых вопросов и ответов на сессиях прослушивания Earned Paid Leave, проведенных осенью 2019 года, полученных комментариев общественности по предлагаемым Правилам, открытых вебинаров в 2020 году, встреч с заинтересованными сторонами и разговоров между Департаментом штата Мэн. Трудовой коллектив. Часто задаваемые вопросы — Общие Часто задаваемые вопросы — школы Часто задаваемые вопросы — муниципалитеты Скачать часто задаваемые вопросы Для получения дополнительной информации

|

Самостоятельно занятый налоговый кредит COVID | Налоговый институт в H&R Block

Q: Есть ли налоговый кредит для самозанятых COVID-19 в связи с отпуском по болезни и семейным обстоятельствам?

Ли — водопроводчик, работающий не по найму.В июле 2020 года, когда его бизнес восстанавливался после остановки, ему пришлось провести восемь дней дома, чтобы ухаживать за женой, потому что у нее был COVID-19. К счастью, она быстро выздоровела, и он смог вернуться к работе после того, как позаботился о ней.

Как самозанятый налогоплательщик, имеет ли Ли право на налоговую льготу за восемь потерянных рабочих дней? Его чистая прибыль в 2020 году составляет около 40 тысяч долларов.

A: Да, самозанятые налогоплательщики имеют право на получение кредитов, эквивалентных кредитам, которые работодатели получают, когда их сотрудники не могут работать по причинам, связанным с COVID-19.

Да, похоже, Ли имеет право на эквивалентную компенсацию за отпуск по болезни.

Согласно FFCRA, самозанятый налогоплательщик, включая партнера в партнерстве, может иметь право на получение кредита на отпуск по болезни и отпуск по семейным обстоятельствам. Это эквивалентно кредитам, которые работодатели могут получить, если их сотрудники не могут работать по причинам, связанным с коронавирусом.

Правомочным самозанятым лицом является тот, кто:

- Регулярно занимается торговлей или бизнесом в соответствии с §1402 (как правило, раздел, который определяет чистую прибыль от самозанятости для налога на SE и других целей), и

- Имело бы право на получение квалифицированной заработной платы в связи с отпуском по болезни или отпуском по семейным обстоятельствам, если бы данное лицо было сотрудником правомочного работодателя ( кроме владельца бизнеса).

Обстоятельства, связанные с COVID-19

Эквивалентный кредит на отпуск по болезни доступен для подходящего человека, который не смог оказывать услуги из-за обстоятельств, связанных с коронавирусом:

Категория 1. Физическое лицо:

- Подпадает под действие федерального, государственного или местного постановления о карантине или изоляции в связи с COVID-19;

- Поставщик медицинских услуг посоветовал пройти самостоятельный карантин из-за опасений, связанных с COVID-19; или

- испытывает симптомы COVID-19 и ищет медицинский диагноз,

Категория 2.Физическое лицо:

- ухаживает за лицом, на которое распространяется действие федерального, государственного или местного постановления о карантине или изоляции, связанном с COVID-19, или которому поставщик медицинских услуг посоветовал пройти карантин из-за опасений, связанных с COVID-19;

- ухаживает за ребенком, если школа или место ухода за ребенком закрыты, или поставщик услуг по уходу за ребенком недоступен из-за мер предосторожности, связанных с COVID-19; или

- Испытывает любое другое по существу аналогичное состояние, указанное министром здравоохранения и социальных служб после консультации с министром финансов и министром труда.

Максимальный эквивалент налогового кредита самозанятым лицам за отпуск по болезни COVID-19

Для налогоплательщика Категории 1 размер кредита равен наименьшей величине из 511 долларов в день или 100% среднего дневного дохода от самозанятости в день. Для налогоплательщика Категории 2 размер кредита равен наименьшей сумме из 200 долларов в день или 67% от среднего дневного дохода от самозанятости.

Средний дневной доход от самозанятости означает чистый доход от самозанятости за текущий или предыдущий налоговый год, деленный на 260.В большинстве случаев чистая прибыль от самозанятости будет равна сумме, указанной в Таблице SE, строка 6.

Максимум 10 дней можно использовать для оплаты оплачиваемого отпуска по болезни COVID-19 за период с 1 апреля 2020 года по 31 марта 2021 года. Например, Ли использовал восемь дней для ухода за своей женой. Если ему нужно остаться дома по другой причине, связанной с коронавирусом, до 31 марта 2021 года, он может получить кредит на еще два дня квалифицированного отпуска при подаче налоговой декларации за 2021 год.

Применяя кредитную формулу к ситуации Ли, предположим, что Ли имел чистый доход в размере 40 000 долларов от самозанятости в 2020 году и использует восемь дней для кредита.Поскольку он остался дома, чтобы ухаживать за своей женой, применяются расчеты Категории 2.

Сумма кредита следующая:

- Средний дневной доход от самозанятости: 154 доллара (40 000 долларов чистого дохода от самозанятости ÷ 260).

- Кредит на основе среднего дохода: 825 долларов США [(154 доллара США × 67%) × 8 дней]

- Кредит на основе дневного максимума: 1600 долларов США (200 долларов США, категория 2 × 8 дней)

Так как кредит, основанный на среднем дневном доходе от самозанятости, меньше 1600 долларов, Ли получит кредит, эквивалентный отпуску по болезни, равный 825 долларам.Если бы чистый доход Ли от самозанятости в 2019 году был выше, чем в 2020 году, он мог бы вместо этого использовать сумму 2019 года для расчета кредита с учетом дневного лимита в 200 долларов для отпуска категории 2.

Получение налогового кредита для самозанятых на отпуск по болезни COVID-19

Кредит рассчитывается по форме 7202, Кредиты на отпуск по болезни и семейный отпуск для некоторых самозанятых лиц. Он относится к строке 12b Приложения 3 формы 1040 «Дополнительные платежи и кредиты» и строке 31 формы 1040.Кредит будет служить для увеличения суммы возмещения налога или уменьшения причитающейся суммы.

Расчет и получение налогового кредита для самозанятых за отпуск по семейным обстоятельствам COVID-19

Как упоминалось ранее, самозанятые налогоплательщики также имеют право на эквивалентную скидку на отпуск по семейным обстоятельствам, если налогоплательщик не может работать для ухода за сыном или дочерью, когда школа или детский сад для ребенка закрыты по причинам, связанным с коронавирусом.

Кредит рассчитывается путем умножения количества дней (максимум 50 дней в период с 1 апреля 2020 года по 31 марта 2021 года) на меньшее из 200 долларов США в день или 67% от среднего дневного дохода от самозанятости в день.