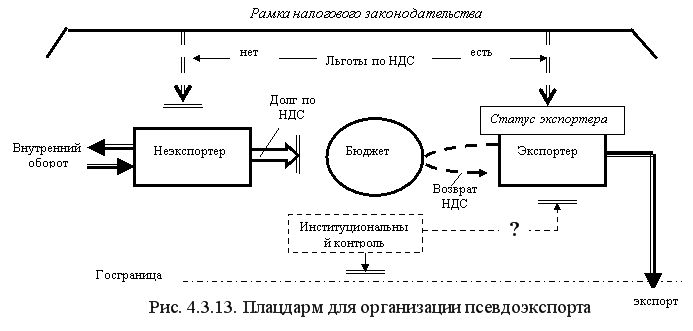

УСН и НДС. Кто оплачивает НДС?

Вопрос:

Может ли ИП на УСН выставить счет с НДС? Т.е. счет и счет-фактуру. Если может, то как и кому оплачивается НДС?

Пример: покупка ИП товара у ООО, продажа этого же товара другому ООО.

Ответ:

Если речь идет об обычной сделке по реализации товаров или услуг, не связанной с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция. Они считают, что поскольку счет-фактуру выставил упрощенец, который не является плательщиком НДС, то принимать его к вычету нельзя (Письмо Минфина от 05.10.2015 №03-07-11/56700). Вашему контрагенту с большой долей вероятности придется судиться с налоговиками.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделением НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала. В нашем сервисе формирование деклараций по НДС для ИП не предусмотрено, но вы можете заказать декларацию у специалистов «Моё дело. Бухгалтер».

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 09.01.2019г.

Может ли ИП работать с НДС, а также без НДС и одновременно? – Финансовый базис

В настоящее время довольно просто стать индивидуальным предпринимателем. Самое главное, собрать весь перечень необходимой документации и представить пакет бумаг в инстанцию.

Системы налогообложения для индивидуальных предпринимателей

Действительно, получить «статус» ИП довольно просто, а вот какую систему налогообложения выбрать, знает не каждый предприниматель, особенно если начинающий бизнесмен не сталкивался с таким понятием. Но данный вопрос очень важен, ведь он указывает на сам налог, на срок, который предусматривает законодательство для оплаты. И, наверное, все прекрасно понимают, что освободиться от ответственности не получится, ели не знать законов. Поэтому перед тем, как начать работать в качестве ИП, человек должен получить дополнительные знания о предпринимательской деятельности и основных правилах, предусмотренных в налоговом законодательстве.

Но данный вопрос очень важен, ведь он указывает на сам налог, на срок, который предусматривает законодательство для оплаты. И, наверное, все прекрасно понимают, что освободиться от ответственности не получится, ели не знать законов. Поэтому перед тем, как начать работать в качестве ИП, человек должен получить дополнительные знания о предпринимательской деятельности и основных правилах, предусмотренных в налоговом законодательстве.

На порядок уплаты государственной пошлины может повлиять основной вид деятельности ИП и то лицо, для которого предоставляется услуга. Стоит дополнить, что индивидуальный предприниматель способен работать как с физическими лицами, так и с организациями.

Читайте также: Имеет ли право ИП заниматься оплтовой торговлей алкоголем

Системы налогообложения для ИП

В настоящее время ИП может выбрать для своей деятельности любую из трех систем оплаты налогов:

- Начать работать по «единому налогу».

- Выбрать для своей деятельности УСН (упрощенную систему налогообложения).

- Остановить свой выбор на ОСН (общей системе налогообложения), которая предусматривает уплату физическим лицом подоходного налога в соответствующий орган страны.

В первом случае плательщиком налога является ИП, который оказывает для потребителей определенные виды услуг. Потребитель, в свою очередь, может приобретать у индивидуального предпринимателя лишь ту категорию товаров, которую в дальнейшем будет использовать для бытовых нужд. ИП, решив работать на УСН, должен понимать, что данная система оплаты не является правом, а выступает в роли обязанности для каждого предпринимателя. Если при работе по данной системе потребителями становятся не только физические лица, но и организации, ИП может выбрать УСН или остановиться на ОСН, то есть работать предприниматель будет одновременно с двумя системами оплаты налога.

Выбрав для работы единый налог, предприниматель сможет производить реализацию только определенных товаров. Некоторые виды продукции окажутся для него под запретом, к примеру, автомобильные запчасти, мебельная продукция и т. д. Также не разрешает единый налог продавать товар оптом. На нем должны работать учреждения, относящиеся к категории общественного питания, кофейни и мини-рестораны сезонного типа.

Некоторые виды продукции окажутся для него под запретом, к примеру, автомобильные запчасти, мебельная продукция и т. д. Также не разрешает единый налог продавать товар оптом. На нем должны работать учреждения, относящиеся к категории общественного питания, кофейни и мини-рестораны сезонного типа.

Каков срок уплаты единого налога

Согласно действующему законодательству, ИП может уплатить единый налог до первого числа относительно отчетного периода, то есть оплата вносится наперед. Как календарный месяц, так и квартал способен выступать в роли отчетного периода.

Наверное, каждый, кто сталкивался с предпринимательской деятельностью, слышал про НДС (налог на добавленную стоимость товара относительно зафиксированной суммы). На сегодняшний момент для новых ИП, которые только прошли процесс регистрации, НДС не будет применяться согласно действующему законодательству страны. Оплачивать НДС должны те ИП, которые распродают свой товар, не имеющий документации об их приобретении. Оплачивать НДС ИП обязаны, если товар для продажи ввозится из территории иностранных государств. Оплата налога НДС в этом случае должна производиться в обязательном порядке, вне зависимости от того, какую систему выбрал предприниматель.

Система опалы УСН (упрощенная система налогообложения)

ИП может работать по УСН. Для этого предпринимателю необходимо в течение трех недель с момента регистрации подать в государственный орган специальное уведомление, оформленное по специальному образцу. Отправляют его в налоговые учреждения по месту регистрации, следует это делать строго в указанный период времени. Если подача документа произойдет не в срок, работать по УСН можно будет только с начала следующего года.

От чего зависит ставка налога по УСН

Ставка налогового взноса при работе по УСН зависит от следующих факторов:

- если предприниматель не выплачивает НДС, выплата составит пять процентов от полученной выручки;

- при выплате НДС нужно будет заплатить три процента в налоговую службу.

Ставка в три процента может быть использована ИП или ООО только в том случае, если продукция для продажи используется для розничной торговли, при этом первоначальный вид товара остается неизменным.

Ставка в три процента может быть использована ИП или ООО только в том случае, если продукция для продажи используется для розничной торговли, при этом первоначальный вид товара остается неизменным.

Ставка в три процента может быть использована ИП или ООО только в том случае, если продукция для продажи используется для розничной торговли, при этом первоначальный вид товара остается неизменным.

Ставка в три процента может быть использована ИП или ООО только в том случае, если продукция для продажи используется для розничной торговли, при этом первоначальный вид товара остается неизменным.Как ИП, так и ООО готовы сами выбирать, по какой системе им лучше работать. Они могут уплачивать НДС или выбрать тот налог, который не требует оплаты НДС. Стоит отметить, что как только выручка предпринимателей поднимется до той суммы, которая требует производить оплату налога на добавленную стоимость относительно зафиксированной цены, перевод средств по НДС становится обязательным.

Система ОСН (общая система налогообложения)

Плательщиком данной системы может быть:

- ИП, реализовывающий свой товар как оптом, так и в розницу;

- индивидуальные предприниматели, предоставляющие свои услуги ООО;

- та категория предпринимателей, которые предоставляют услуги для физических лиц, не входящих в ЕН.

Каждый ИП, который принял решение работать на ОСН, должен оплачивать налог в законодательный орган страны. Он составляет 16% от полученной выручки, вне зависимости от вида деятельности, которой он занимается. В этой системе налогообложения также позволяется самостоятельно выбирать: платить НДС или работать без уплаты пошлины. Однако система ОСН требует от всех ИП перехода на уплату НДС, если сумма выручки от продажи продукции превысит допустимый лимит, который указан в законодательстве. Выплачивается государственная пошлина ежеквартально, начиная с первого числа текущего месяца и заканчивая двадцатыми числами.

Основные налоги ООО

Организации, выбравшие для работы ОСН, должны будут выплачивать такие налоги:- налог на полученную прибыль в размере двадцати процентов, кроме тех налогоплательщиков, которые относятся к льготной категории;

- ставку по НДС;

- налог на имеющее имущество в собственности организации.

ИП, работающие по ОСН, должны будут платить:

- налог относительно услуг, предоставляемых физическим лицам, в размере 13% от прибыли, если предприниматель является резидентом страны;

- ставку по НДС, которая может предусматривать как минимальный, то есть нулевой процент, так и максимальный размер в 18%;

- налог на имущество, являющееся собственностью физического лица.

Читайте также: Сроки для оплаты патента для ИП

Также следует не забывать, что имея работников, ООО или ИП должны представлять соответствующий пакет документов в орган контроля для постоянной отчетности. Если по каким-то причинам денежный взнос будет внесен не в срок, то, помимо оговоренной суммы в договоре, предпринимателям придется выплатить штрафные санкции, размер которых обсуждается индивидуально.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Как работать ИП без НДС с ООО на НДС? | by Coworking 14

Многие предприниматели задумываются над вопросом, какую систему по налогообложению выбрать, чтобы она оптимально отражала все аспекты текущего бизнеса. В этом случае необходимо опираться именно на специфику того, чем занимается предприниматель. Существуют сегменты, по которым предприятия, вероятно, будут нести существенные расходы. К таким эксперты относят торговое, строительство, приборостроение, машиностроение . Расходы в этом случае идут на закупку материалов, оплату электричества. Существуют сегменты бизнеса, в которых расходы не очень велики. К ним можно отнести ремонт, консалтинг, частные преподавательские услуги.

Различие в взаимодействии по налогообложению для ООО и ИП невелико. Условия для применения УСН и ЕНВД совпадают. Первым преимуществом для индивидуального вида предпринимательской деятельности по налогообложению является применение патентной системы. Вторым преимуществом: освобождение от обязанностей по ведению бухгалтерской отчётности.

ИП необходимо платить фиксированные взносы в ПФ в независимости от того, осуществляет он деятельность или нет. ООО в случае не ведения деятельности и отсутствия на балансе имущества, никаких налогов не платит. С 2013 года фиксированные взносы заметно увеличились, так что слово “небольшой” можно применить весьма условно.

С 2013 года фиксированные взносы заметно увеличились, так что слово “небольшой” можно применить весьма условно.

ООО может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль. ИП же убытки прошлых лет при расчете НДФЛ учесть не могут. То есть что упало, то пропало.

Выбрать такую систему по упрощённой схеме для налогового учёта имеют право вовсе не все субъекты и предприниматели бизнеса. Возможность использования данного режима ограничено законом и предельным количественным показателем фирмы. Ограничено числом работников, объёмом дохода и стоимостью средств предприятия.

Если ИП желает осуществлять сотрудничество с ООО на упрощённой налоговой схеме , то у существует несколько вариантов, согласно которым юридическое лицо имеет право согласиться на данные отношения.

Сотрудничество в сфере «безНДСной» . Не каждому виду сделок требуется выделение НДС. Это может быть ремонт или аренда малых помещений, аутсорсинг и другие виды услуг не будут облагаться НДС. Поэтому ООО имеет право заключать договор с ИП на оказание данных услуг, не учитывая НДС.

Если у ИП отсутствуют конкуренты той нише рынке, которую он занимает, то ООО не имеет право диктовать ему условия по системе налогообложения.

Выставление счетов с НДС. Бизнесмен — «упрощенец» может предоставить ООО счёт, указав в нём НДС. Если подать по данному налогу декларацию, то с одной стороны, препятствий нет. Но, у ООО возникнут проблемы,если оно захочет возврата этого НДС из бюджета.

Снижение цен на сумму НДС. Для того, чтобы исключить переплату для ООО 18%, составляющих НДС, ИП на по упрощённой схеме может заранее уменьшить цену.

Осуществление перехода на ОСНО, открытие ООО. В том случае, если сделка с ООО намечается крупного размера и на постоянной основе, ИП может задуматься о том, чтобы сменить налоговый режим. Некоторые предприниматели указывают на то, что ООО, при этом не прекращая деятельность ИП, используя правовую форму для более успешных сделок.

Система налогообложения данного типа является наиболее предпочтительным вариантом для многих предпринимателей. Эта система «упрощена» тем, что величина отчислений для бюджета составляет всего 6% с выручки , а с прибыли имеет показатель 15%. По этой причине налоговая нагрузка для предпринимателя действительно обходится легче. Кроме того, отчисление в ФСС, ПФР и ФФОМС можно зачислять в счёт налога за прибыль либо использовать для того, чтобы уменьшить базу. Упрощён данный процесс еще и отчетностью. Предпринимателям, работающим по УСН, необходимо отправлять в Федеральную Российскую службу по налогам небольшое количество документов.

Стоит добавить, что ООО и ИП , находящиеся на такой системе по оплате налогов, как ЕНВ или ДУСН, обладают правом не платить НДС на сумму, которая указана в договоре, когда происходит сдача в аренду помещения, бытовой или производственной техники или других видов имущества.

Если предприниматель только прошёл регистрацию, то переход на упрощённую систему он может осуществить в тот момент, когда получит документы, которые подтверждают факты внесения информации о бизнесе в государственный реестр. Предпринимателю необходимо сообщить ФНС о своём намерении работать по такой упрощённой системе. Он обязан осуществить это сделать в срок до 30 рабочих дней с того момента,как прошла государственная регистрация. ИП, который вовремя подал уведомления в ФНС, признается как работающий по «упрощёнке» с первых дней пройденной регистрации, указанной в имеющемся свидетельстве, которое выдаётся ФНС для предпринимателей.

Особой разницы между процедурами по оформлению на работу при использовании предпринимателями ОСН, УСН, ЕНВД или ПСН законом не выявлено. Нет зависимости, в рамках организационной правовой формы будет осуществлять деятельность предпринимателя, он должен оформлять своих сотрудников согласно трудовым книжкам и заключать с ними соответствующий договор.

Начинающему ИП: какими документами нужно оформлять хозяйственные операции

Основой учета являются первичные документы, которыми оформляются любые хозяйственные операции. В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

- Договор.

- Счет на оплату.

- Кассовый чек или иной документ об оплате (БСО, товарный чек).

- Товарная накладная.

- Акт выполненных работ, оказанных услуг.

- Счет-фактура.

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

Что нужно знать о договоре

Договор — это первый документ, который подписывают стороны сделки. Договор в классическом виде составляется на бумаге в 2-х экземплярах и подписывается обеими сторонами с указанием их реквизитов. В договоре стороны прописывают важные моменты своего сотрудничества:

- Предмет, то есть то, в отношении чего заключается сделка. Например, договор на продажу определенного товара или на оказание какой-либо услуги.

- Стоимость предмета договора и порядок расчета.

- Права, обязанности и ответственность продавца и покупателя.

- Порядок, в соответствии с которым стороны могут внести изменения в договор, расторгнуть его и решить возникшие разногласия.

Договор вовсе не обязательно должен быть составлен в письменной форме. Например, если ИП занимается розничной продажей товаров, то он, по сути, заключает устный договор с каждым своим покупателем. Объектом этого договора является предложенный товар, ценой — его стоимость на ценнике. Если покупатель этот товар оплачивает, значит, он принимает предложенные условия. Факт заключения такого договора подтверждается выдачей покупателю кассового чека или заменяющего его документа.

Одной из форм договора является оферта — это предложение о заключении сделки, направленное неограниченному кругу лиц. Оферта чаще всего размещаться публично, например, на сайте. Факт оплаты считается принятием условий договора — акцептом оферты.

Счет на оплату

На самом деле счет на оплату, скорее, удобный, нежели необходимый для учета документ. В нем содержится информация о количестве /объеме и стоимости товаров или услуг, подлежащих оплате. Обычно счет направляется покупателю — юридическому лицу или ИП — для оплаты «безналом», то есть через банк.

Форма счета может разрабатываться предпринимателем самостоятельно. Ниже предложена одна из возможных форм, которую довольно часто применяют субъекты бизнеса.

Образец счета

Кстати, существует документ, который объединяет в себе договор и счет на оплату. Он так и называется — счет-договор. По сути, это счет, в который внесены обязательные условия договора (их называют существенными). Его образец представлен ниже.

Образец счета-договора

Документы о приеме платы

Таких документов существует несколько, и выбор делается не по желанию, а в зависимости от условий работы.

Важно! Единственный случай, когда ИП ничего не должен выдавать покупателю при получении от него денежных средств — это прием оплаты непосредственно на банковский счет. В этом случае на руках у покупателя остается документ из банка, который подтвердит факт осуществления им платежа.

Обычно через банк рассчитываются между собой юридические лица и предприниматели. А вот расчеты с покупателями — физическими лицами субъект бизнеса должен подкреплять документами. Это необходимо при приеме оплаты наличными деньгами, банковскими картами или электронными средствами платежа (кошельками Qiwi, Яндекс.Деньги и другими). Документ остается у покупателя и служит подтверждением факта оплаты.

В большинстве случаев ИП лишен права выбора того, какой именно документ оформлять, — все регламентировано законом. Так, если предприниматель применяет ОСНО или УСН и торгует в розницу, то он обязан использовать кассовый аппарат. Соответственно, покупателю необходимо выдавать кассовый чек. Если ИП применяет ЕНВД либо покупает патент и при этом занимается розничной торговлей или работает в сфере общественного питания, вопрос с кассой решается так:

- при наличии сотрудников ККТ обязательна с 1 июля 2018 года;

- при самостоятельной работе ККТ можно не применять до 1 июля 2019 года.

Что касается оказания услуг населению, то вне зависимости от наличия работников и применяемой системы налогообложения без ККТ можно работать до 1 июля 2019 года. Однако взамен кассового чека покупателю нужно выдавать бланк строго отчетности (БСО). Причем всегда, а не только по требованию. БСО можно заказать / купить в типографии, сформировать посредством автоматизированной системы, в том числе онлайн через специальный сервис.

Внимание! Сформировать БСО на обычном компьютере нельзя — они не будут действительны.

Товарная накладная

Накладная применяется, если ИП реализует товар другому предпринимателю или юридическому лицу. При продаже обычным физическим лицам (не ИП) этот документ не оформляется. Составляется товарная накладная в 2-х экземплярах:

- один для поставщика в качестве подтверждения факта отгрузки товара;

- другой для покупателя — по нему он будет получать этот товар.

Чаще всего товарная накладная составляется по форме ТОРГ-12.

Образец накладной ТОРГ-12

Акт приемки

Акты приемки выполненных работ или оказанных услуг являются важными первичными документами. Они подтверждают факт исполнения услуги (выполнения работы), а также то, что заказчик их принял и не имеет претензий к исполнителю.

Составляется акт в двух экземплярах и подписывается обеими сторонами. Из названия понятно, что составляется этот документ по итогам работы исполнителя. Если сотрудничество продолжительное, а услуги оказываются часто, акт можно составлять периодически. Например, договор заключен на год, услуга оказывается 1 раз в неделю — в таком случае акт можно составлять 1 раз в месяц.

Счет-фактура

Счет-фактура — важный документ для плательщиков НДС. Этот налог уплачивают ИП (и компании), которые применяют основной налоговый режим. При применении УСН, ЕНВД, ЕСХН (до 2019 года) и патентной системы НДС не уплачивается (хотя из этого правила есть исключения). Поэтому если ИП применяет один из специальных режимов, формировать счет-фактуру он не должен. Более того, если он по просьбе покупателя выставит счет-фактуру и выделит в нем сумму НДС, то обязан будет этот налог уплатить в бюджет и подать декларацию.

ИП — плательщики НДС выписывают счет-фактуру в обязательном порядке. Сделать это необходимо не позже, чем через 5 дней после отгрузки товара. Составляется документ в 2-х экземплярах — по одному для покупателя и продавца.

Если ИП является плательщиком НДС, ему также важно своевременно получать счета-фактуры от своих поставщиков, поскольку этот документ является основанием для применения им вычета НДС.

Компенсация НДС при УСН | astral.ru

ЛайфхакПредприниматели, которые используют УСН — упрощённую систему налогообложения — работают без НДС. Однако, в законе прописаны случаи, когда использовать НДС необходимо.

Однако, в законе прописаны случаи, когда использовать НДС необходимо.

Когда нужно использовать НДС

Согласно п. 2 ст. 346.11 НК РФ упрощённая система налогообложения освобождает от уплаты НДС. Однако, Налоговый кодекс предусматривает случаи, когда организации и индивидуальные предприниматели на УСН должны уплачивать НДС и вести счёт-фактуру.

Импорт товара

В п. 2 ст. 346.11 НК РФ прописано, что налог на добавленную стоимость (НДС) должен уплачиваться при ввозе товара на территорию РФ, либо другие территории, находящиеся под её юрисдикцией.

Порядок уплаты налога зависит от страны-продавца:

Если это Беларусь, Армения, Казахстан или Киргизия, то НДС уплачивается после поставки товара на учёт. Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.

Если это страна, которая не входит в ЕАЭС, то НДС уплачивается на таможне. Начисление налога происходит на сумму стоимости товара, таможенные пошлины и акцизы.

Счёт-фактура с выделенным НДС

Согласно п. 5 ст. 173 НК РФ, налог начисляется в случае выставления покупателю счёта-фактуры. Если по просьбе покупателя или по ошибке был выставлен счёт-фактура с указанным НДС, ИП или организация на УСН должна будет уплатить налог. В этом случае сумма налога, подлежащего уплате, равняется той сумме, которая указана в счёте-фактуре.

Покупка и аренда государственного имущества

В этих двух случаях налогоплательщик на УСН должен отчислять в бюджет НДС. В п. 3 ст. 161 НК РФ прописано, что при аренде федерального и муниципального имущества, а также имущества субъектов РФ налоговая база — это сумма арендной платы с учётом налога.

Закон предполагает две операции с государственным имуществом:

При аренде налог удерживается с арендного платежа. Если цена прописана в договоре с учётом НДС, то нужно применять ставку 20/120.

Если НДС не указан, то просто 20%.При покупке и последующем использовании государственного имущества, предприниматель обязан удерживать налог с продаж. Однако, при соблюдении некоторых условий налог можно не удерживать:

Если НДС не указан, то просто 20%.

Если НДС не указан, то просто 20%.перед покупкой объекта, он находился в аренде у покупателя не менее двух лет;

у покупателя отсутствуют долги по арендной плате, а также пени и штрафы;

объект не входит в список имущества, свободного от прав третьих лиц;

во время заключения договора покупатель является субъектом МСП — малого или среднего предпринимательства.

Доверительное управление имуществом

Согласно п. 1 ст. 174.1 НК РФ, на исполнителя договоров доверительного управления и простого и инвестиционного товарищества возлагаются обязанности налогоплательщика.

Уплата НДС в таком случае идёт с дохода от продаж, при этом налогоплательщик на УСН в счёте-фактуре в графе «Продавец» должен выставить пометку «Д.У.», что значит «доверительное управление».

Договоры строительного подряда на ОСНО

Выполняя договор строительного подряда с компаниями на ОСНО — основной системе налогообложения — налогоплательщик должен компенсировать затраты на НДС. В этом случае налог начисляется на материалы, расходные инструменты и т.д. Налогоплательщик на УСН компенсирует затраты на налоги.

Когда компания на ОСНО приобретает товар без НДС у продавца на УСН, то она не может возместить входящий налог.

Компенсация НДС

С помощью компенсации НДС налогоплательщик, который использует УСН, может работать с заказчиками на ОСНО.

Подрядчики используют НДС, чтобы компенсировать расходы на покупку материалов и инструментов. При составлении сметы обязательной графой идёт расчёт НДС. Графу нельзя спрятать или удалить, даже если налогоплательщик использует УСН. Те подрядчики, которые используют «упрощёнку», должны поменять эту графу на «компенсацию НДС при УСН».

Ошибки при составлении сметы

Неправильно оформленные документы в схеме работы «подрядчик на УСН → заказчик на ОСНО» могут привести к следующим проблемам:

Заказчик рискует тем, что уплаченный подрядчику налог не будет включён в налоговый вычет по НДС.

Для подрядчика опасность заключается в уменьшении цены контракта на сумму НДС, которое может осуществить налоговая, если решит, что цена была необоснованно увеличена.

Первая ошибка, с которой сталкиваются подрядчики на УСН при составлении сметы — это отсутствие учёта НДС. В этом случае налогоплательщики относят НДС по материалам и услугам к расходам. Это приводит к тому, что организация или ИП несёт дополнительные убытки.

Вторая ошибка заключается во включении НДС в смету и выставлении счёта-фактуры. В этом случае подрядчик на УСН заплатит налог дважды: поставщикам за материалы и услуги и в бюджет после завершения работы.

Расчёт компенсации НДС

Чтобы избежать дополнительных расходов, подрядчики на УСН должны придерживаться следующей схемы взаимодействия сторон:

В письме Госстроя РФ от 06.10.2003 № НЗ-6292/10 указан порядок определения стоимости работ для организаций на УСН. Эта стоимость должна быть включена в смету.

Расчёт компенсации происходит по следующей формуле:

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20%

Мат — материалы.

ЭМ — расходы на эксплуатацию механизмов.

ЗПМ — зарплата машинистов.

НР — накладные расходы.

СП — сметная прибыль.

ОБ — затраты на эксплуатацию оборудования.

0,1712 — удельный вес материалов в накладных расходах.

0,15 — удельный вес материалов в структуре сметной прибыли.

20% — ставка НДС.

Полученная сумма учитывается в смете в графе «компенсация НДС». Заказчик должен учитывать их в составе общих расходов.

Предприниматели и организации на УСН должны уметь правильно составлять счёт-фактуру и рассчитывать компенсацию по НДС, чтобы избежать дополнительных расходов.

Спасибо за отзыв!

Комментарии для сайта CackleПродукты по направлению

1С-Отчетность

Сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие»

Астрал Отчет 5.0

Онлайн-сервис для передачи отчетности в контролирующие органы

Налог на добавленную стоимость (НДС) Определение

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, которым облагается продукт всякий раз, когда добавляется стоимость на каждом этапе цепочки поставок, от производства до точки продажи. Сумма НДС, которую платит пользователь, зависит от стоимости продукта, за вычетом затрат на материалы, используемые в продукте, которые уже облагались налогом.

Более 160 стран по всему миру используют налог на добавленную стоимость, и чаще всего он встречается в Европейском Союзе.Тем не менее, это не без противоречий. Защитники говорят, что он увеличивает государственные доходы, не наказывая за успех или богатство, как это делают подоходные налоги, и он проще и стандартизирован, чем традиционный налог с продаж, с меньшим количеством проблем с соблюдением требований. Критики утверждают, что НДС по сути является регрессивным налогом, который создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами, а также увеличивает бюрократическое бремя для бизнеса.

Налог на добавленную стоимость основан на потреблении налогоплательщиков, а не на их доходе.В отличие от прогрессивного подоходного налога, который взимает более высокие налоги с лиц с более высоким уровнем доходов, НДС применяется одинаково к каждой покупке.

Ключевые выводы

- Налог на добавленную стоимость или НДС добавляется к продукту в каждой точке цепочки поставок, где добавляется стоимость.

- Сторонники НДС утверждают, что они повышают государственные доходы, не наказывая за успех или богатство, в то время как критики говорят, что НДС создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами и бюрократическое бремя для бизнеса.

- Хотя во многих промышленно развитых странах существует налог на добавленную стоимость, США к их числу не относятся.

Как работает налог на добавленную стоимость

НДС взимается с валовой прибыли на каждом этапе процесса производства-распределения-продажи товара. Налог рассчитывается и взимается на каждом этапе, в отличие от налога с продаж, который рассчитывается и оплачивается потребителем только в самом конце цепочки поставок.

Скажем, например, Dulce — дорогая конфета, которую производят и продают в стране Alexia.У Alexia налог на добавленную стоимость составляет 10%. Вот как будет работать НДС:

- Производитель Dulce покупает сырье за 2 доллара, плюс НДС в размере 20 центов, выплачиваемый правительству Алексии, на общую сумму 2,20 доллара.

- Затем производитель продает Dulce розничному продавцу за 5 долларов США плюс НДС в размере 50 центов на общую сумму 5,50 долларов США. Однако производитель предоставляет Alexia только 30 центов, что составляет на данный момент общий НДС за вычетом предыдущего НДС, взимаемого поставщиком сырья. Обратите внимание, что 30 центов также равняются 10% валовой прибыли производителя в 3 доллара.00.

- Наконец, розничный торговец продает Dulce потребителям за 10 долларов плюс НДС в размере 1 доллара на общую сумму 11 долларов. Розничный продавец предоставляет Alexia 50 центов, что составляет общий НДС на данный момент (1 доллар США) за вычетом предыдущих 50 центов НДС, начисленных производителем. 50 центов также представляют 10% валовой прибыли продавца на Дульсе.

История налога на добавленную стоимость

Подавляющее большинство промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), имеют систему НДС.Соединенные Штаты остаются единственным заметным исключением.

Большинство индустриальных стран с НДС приняли свои системы в 1980-х годах. Результаты были неоднозначными, но среди стран с НДС, безусловно, нет тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Согласно одному исследованию Международного валютного фонда, любая страна, которая переходит на НДС, изначально ощущает негативное влияние сокращения налоговых поступлений, несмотря на то, что в будущем у нее будет более высокий потенциал доходов.

НДС приобрел негативный оттенок в некоторых частях мира, где он был введен, даже нанося политический ущерб его сторонникам.На Филиппинах, например, сенатор Ральф Ректо, главный сторонник НДС в начале 2000-х годов, был освобожден от должности избирателями, когда он баллотировался на переизбрание. Однако в последующие годы После ее реализации население в итоге приняло налог. В итоге Ректо вернулся в Сенат, где стал сторонником увеличения НДС.

Известно, что в 2009 году Франция значительно снизила свои ставки НДС — почти на 75%, с 19,6% до 5.Ставка 5%.

Промышленно развитые страны, принявшие систему НДС, показали неоднозначные результаты: в одном исследовании отмечается, что любая страна, переходящая на новую систему, сначала ощущает негативное влияние сокращения налоговых поступлений.

Налог на добавленную стоимость и налог с продаж

НДС и налоги с продаж могут принести одинаковую прибыль; разница заключается в том, в какой момент выплачиваются деньги и кем. Вот пример, предполагающий (снова) НДС в размере 10%:

- Фермер продает пшеницу пекарю за 30 центов.Пекарь платит 33 ¢; дополнительные 3 ¢ представляют собой НДС, который фермер отправляет правительству.

- Пекарь использует пшеницу для выпечки хлеба и продает буханку в местном супермаркете за 70 центов. Супермаркет платит 77 центов, включая НДС 7 центов. Пекарь посылает правительству 4 цента; остальные 3 цента были оплачены фермером.

- Наконец, супермаркет продает покупателю буханку хлеба за 1 доллар. Из 1,10 доллара, уплаченного покупателем, или базовой цены плюс НДС, супермаркет отправляет 3 центов государству.

Как и в случае с традиционным 10% налогом с продаж, правительство получает 10 центов с продажи за 1 доллар. НДС отличается тем, что он уплачивается на разных остановках в цепочке поставок; фермер платит 3, пекарь — 4, а супермаркет — 3.

Однако НДС дает преимущества перед национальным налогом с продаж. Отследить гораздо проще. Точный налог, взимаемый на каждом этапе производства, известен. При использовании налога с продаж вся сумма отображается после продажи, что затрудняет распределение по конкретным этапам производства.Кроме того, поскольку НДС облагается налогом только на каждую добавленную стоимость, а не на продажу самого продукта, предоставляется гарантия того, что этот же продукт не облагается двойным налогом.

Особые соображения

В США идет много споров о замене нынешней системы подоходного налога федеральным НДС. Защитники утверждают, что это увеличит государственные доходы, поможет финансировать основные социальные услуги и сократит федеральный дефицит. Совсем недавно за НДС выступал кандидат в президенты от Демократической партии Эндрю Янг.

В 1992 году Бюджетное управление Конгресса провело экономическое исследование по введению НДС. В то время CBO пришло к выводу, что НДС добавит только 150 миллиардов долларов годового дохода, или менее 3% от национального производства.Если вы скорректируете 150 миллиардов долларов до 2020 долларов, то получится чуть меньше 275 миллиардов долларов; 3% валового внутреннего продукта (ВВП) в третьем квартале 2019 года в размере 21,53 триллиона долларов составляют чуть более 650 миллиардов долларов. Используя эти приближения, можно оценить, что НДС может принести правительству от 250 до 500 миллиардов долларов дохода.

Конечно, эти цифры не учитывают все внешние воздействия системы НДС. НДС изменит структуру производства в Соединенных Штатах, так как не все фирмы смогут в равной степени покрыть рост производственных затрат. Неизвестно, будут ли дополнительные доходы использоваться в качестве предлога для того, чтобы занять больше денег, что исторически доказано в Европе, или снизить налоги в других областях (что потенциально сделает НДС нейтральным для бюджета).

Институт Бейкера совместно с Ernst & Young провел макроэкономический анализ НДС в 2010 году.Три основных вывода заключались в том, что НДС сократит розничные расходы на 2,5 триллиона долларов в течение 10 лет, экономика может потерять до 850 000 рабочих мест только за первый год, а НДС будет иметь «значительный эффект перераспределения», который нанесет вред нынешним работникам. Взаимодействие с другими людьми

Три года спустя в отчете Brookings Institution за 2013 год Уильям Гейл и Бенджамин Харрис предложили ввести НДС, чтобы помочь решить финансовые проблемы страны после Великой рецессии. Они подсчитали, что 5% НДС может сократить дефицит на 1 доллар.6 триллионов за 10 лет и увеличьте доходы, не искажая выбор сбережений и инвестиций.

Плюсы и минусы налога на добавленную стоимость

В дополнение к фискальным аргументам сторонники НДС в США предполагают, что замена нынешней системы подоходного налога федеральным НДС будет иметь и другие положительные эффекты.

МинусыНДС увеличивает расходы для предприятий.

Поощряет уклонение от уплаты налогов.

Это противоречит способности правительства штата и местного самоуправления устанавливать свои собственные уровни налога с продаж.

Преходящие издержки приводят к повышению цен — особому бремени для потребителей с низкими доходами.

Pro: устранение налоговых лазеек

Сторонники утверждают, что НДС не только значительно упростит сложный федеральный налоговый кодекс и повысит эффективность налоговой службы (IRS), но и значительно затруднит уклонение от уплаты налогов. НДС будет собирать доход со всех товаров, продаваемых в Америке, включая покупки в Интернете. Несмотря на усилия по закрытию налоговых лазеек, которые позволяют интернет-компаниям избегать взимания налогов с клиентов в штатах, где у них нет обычного бизнеса, неуплаченные налоги на себестоимость онлайн-продаж составляют миллиарды потенциальных доходов, которые могут быть использованы для финансирования школ, правоохранительных органов и других стран. другие услуги.

Pro: более сильный стимул зарабатывать

Если НДС заменяет американский подоходный налог, это устраняет жалобу, препятствующую достижению успеха, которая предъявляется к таким прогрессивным налоговым системам: граждане получают большую часть заработанных денег, и на них влияют налоги только при покупке товаров. Это изменение не только дает более сильный стимул для заработка; это также поощряет экономию и препятствует легкомысленным тратам (теоретически).

Con: Более высокие затраты для бизнеса

Однако противники отмечают множество потенциальных недостатков НДС, в том числе увеличение затрат владельцев бизнеса на всех этапах производственной цепочки.Поскольку НДС рассчитывается на каждом этапе процесса продаж, один только бухгалтерский учет создает большую нагрузку для компании, которая затем перекладывает дополнительные расходы на потребителя. Это становится более сложным, когда транзакции осуществляются не только на местном, но и на международном уровне. В разных странах могут быть разные толкования того, как рассчитывается налог. Это не только добавляет еще один слой бюрократии; это также может привести к ненужным задержкам транзакций.

Con: поощрение уклонения от уплаты налогов

Кроме того, хотя система НДС может быть проще в обслуживании, ее реализация обходится дороже.Уклонение от уплаты налогов может продолжаться и даже широко распространяться, если широкая общественность не окажет ему искреннюю поддержку. В частности, более мелкие предприятия могут уклоняться от уплаты НДС, спрашивая своих клиентов, требуется ли им квитанция, добавляя, что цена приобретаемого продукта или услуги ниже, если официальная квитанция не выдается.

Con: конфликты с государственными и местными властями

В США федеральный НДС может также вызвать конфликты с правительствами штата и местными властями по всей стране, которые в настоящее время устанавливают свои собственные налоги с продаж по разным ставкам.

Con: более высокие цены — особенно для потребителей с низкими доходами

Критики также отмечают, что потребители обычно платят более высокие цены с добавлением НДС. Хотя НДС теоретически распределяет налоговое бремя на добавленную стоимость товара по мере его продвижения по цепочке поставок от сырья к конечному продукту, на практике повышенные затраты обычно перекладываются на потребителя.

Часто задаваемые вопросы

Что делает налог на добавленную стоимость?

Налог на добавленную стоимость (НДС) — это фиксированный налог, взимаемый с предмета.В некоторых отношениях он похож на налог с продаж, за исключением того, что в случае налога с продаж вся сумма, причитающаяся государству, выплачивается потребителем в точке продажи. В случае НДС часть суммы налога уплачивается разными сторонами сделки.

Есть ли НДС в США?

Нет, в настоящее время в США нет налога на добавленную стоимость, и каждый штат устанавливает свои собственные ставки налога с продаж и законы. Однако в большинстве стран ОЭСР вместо этого действует система НДС.

Кто пользуется налогом на добавленную стоимость, а кто нет?

Более обеспеченные потребители могли бы в конечном итоге выиграть, если бы НДС заменил налог на прибыль.Как и в случае с другими фиксированными налогами, влияние НДС будет меньше ощущаться богатыми и больше нести бедные, которые тратят большую часть своей заработной платы на предметы первой необходимости. Короче говоря, потребители с низкими доходами будут платить гораздо большую часть своих доходов в виде налогов с системой НДС, утверждают критики, в том числе Центр налоговой политики.

Как можно устранить потенциальные негативные последствия НДС для лиц с низкими доходами?

Это можно было бы до некоторой степени смягчить, если бы правительство исключило некоторые необходимые предметы домашнего обихода или продукты питания из НДС или предоставило скидки или кредиты малообеспеченным гражданам для компенсации последствий налога.

европейского НДС для предприятий электронной коммерции, простыми словами!

продаж электронной коммерции в Европейском союзе достигли 621 миллиарда евро в 2019 году, однако мошенничество с НДС обходится странам-членам ЕС в 50 миллиардов евро ежегодно.

Причина? Хотя в ЕС есть стандартные правила по НДС, они могут применяться по-разному в каждой стране, а международная электронная торговля только усложняет ситуацию.

Если вы беспокоитесь, что налоговое законодательство может быть сложным, не бойтесь! Мы подробно рассмотрим все, что вам нужно знать о НДС для компаний электронной коммерции, продающих в Европейском Союзе.

Что такое НДС?

Налог на добавленную стоимость (НДС) применяется к большинству товаров и услуг, продаваемых в ЕС. Любой бизнес, оборот которого превышает определенный порог, обычно добавляет НДС к цене того, что они там продают. Этот порог отличается для каждой страны ЕС.

НДС также известен как общий налог, поскольку он применяется практически ко всем товарам и услугам. Это налог на потребление, то есть технически он оплачивается покупателем, а не компанией. Но, добавляя НДС к цене, уплачиваемой потребителями, предприятия фактически собирают налог от имени ЕС.

Как рассчитывается и взимается НДС в ЕС?

НДС взимается как процент от цены товара; насколько велик процентное отношение к отдельным странам ЕС.

Ежеквартально компании рассчитывают собранный НДС, а затем вычитают сумму , уплаченную за покупки для собственного бизнеса. Все, что осталось, идет налоговым органам.

Это гарантирует, что НДС применяется справедливым и нейтральным образом по всей цепочке поставок, а не перегружает тех, кто находится ниже по иерархической лестнице.

Почему все страны ЕС используют один и тот же налог?

Когда был создан ЕС, шесть учредителей указали, что все экспортные товары облагаются налогом по-разному. Поскольку налоги взимались на каждом этапе производственного процесса, стало очень трудно определить, какая часть окончательной цены продукта составляла налог.

НДС исправляет это, обеспечивая прозрачную нейтральную налоговую структуру, которая не позволяет странам ЕС несправедливо субсидировать экспорт. Мы можем четко определить, какая сумма налогов будет возвращена при экспорте.

Конечно, это было красиво и просто, учитывая всего шесть стран. В настоящее время в десятках стран применение НДС через границы ЕС по-прежнему требует значительных умственных усилий.

Как действует НДС в ЕС?

Каждая отдельная страна ЕС устанавливает свою собственную конкретную ставку НДС. По закону эта ставка должна быть выше 15% или 5% для определенных товаров и услуг, на которые распространяется пониженная ставка.

Вы можете найти индивидуальные ставки для каждой страны на веб-сайте соответствующего налогового органа этой страны.На сайте Европейской комиссии есть ссылки на каждый орган.

Однако в некоторых случаях применяется европейский НДС, который добавляется к цене напрямую с указанием того, что цена включает НДС. В остальных случаях НДС не применяется, и его следует исключить из цены.

Какой НДС я плачу при продаже между странами ЕС?

Порядок применения НДС в ЕС зависит от того, что вы продаете и кому. Товары и услуги рассматриваются по-разному, как и различие между продажами B2B и B2C.

Если вы продаете товары B2B

Вы не взимаете НДС, если продаете кому-то с номером плательщика НДС ЕС. Вы по-прежнему удерживаете НДС, уплаченный вами для продажи, из квартальной декларации. Если у покупателя нет номера плательщика НДС в ЕС, вы примените НДС своей страны к сделке.

Если вы продаете товары B2C

Вам следует зарегистрировать свой бизнес в стране покупателя и применить к сделке НДС его страны. В этом нет необходимости, если ваши продажи в данной стране в этом налоговом году упали ниже определенного порога, установленного каждой страной в отдельности.

Если вы продаете услуги B2B

Обычно НДС не взимается. Он оплачивается самим клиентом по курсу своей страны с помощью процедуры обратного списания. Опять же, вы должны вычесть уплаченный НДС, чтобы совершать продажу каждый квартал.

Если вы продаете услуги B2C

Для большинства услуг вы применяете НДС по ставке вашей страны. Исключение составляют телекоммуникационные, радиовещательные или электронные услуги, которые облагаются налогом в зависимости от страны клиента.

Если вы покупаете товары или услуги в коммерческих целях

Вы платите НДС по ставке вашей страны, как если бы вы продали товар. Затем эту сумму обычно можно вычесть, когда вы декларируете свой собственный НДС.

Вышесказанное применимо в большинстве случаев, но есть некоторые исключения, с которыми вам, возможно, придется ознакомиться. Например, применяется ли НДС к заморским территориям стран ЕС? И да и нет.

НДС не облагается:

- Аландские острова

- Французские заморские департаменты

- Территория Бюзингена

- Гельголанд

- Гора Афон

- Кампионе д’Италия

- Итальянские воды озера Лугано

- Ливиньо

- Канарские острова

- Сеута

- Мелилья

- Нормандские острова

- Гибралтар

Но НДС применяется к:

- Монако

- Остров Мэн

- Базы Великобритании на Кипре

Заморские территории, входящие в состав ЕС, а также страны, не входящие в ЕС в целом, добавляют к этой смеси свои собственные сложности.

Плачу ли я НДС в ЕС, если продаю за пределами Европы?

Применяется ли НДС к продажам, которые вы осуществляете в ЕС из государства, не являющегося членом ЕС, зависит от того, имеет ли клиент регистрационный номер плательщика НДС (VRN). Если у вашего клиента нет VRN, он является постоянным потребителем, и вы взимаете НДС.

Если у вашего клиента есть действующий VRN, это значит, что вы не платите НДС. Это потому, что они фактически несут ответственность за свой собственный НДС через механизм обратного взимания.

Регистрационный номер плательщика НДС ЕС

В любом случае вам нужно будет зарегистрироваться в качестве плательщика НДС ЕС, взимать его, где это применимо, вести учет и подавать ежеквартальный отчет. Это упрощается с помощью единого мини-центра НДС (MOSS).

Используя MOSS, вы выбираете, в какой стране ЕС вы хотите проживать для целей уплаты НДС. Это дает вашему бизнесу VRN. Когда приходит время подавать декларацию, вы делаете это в MOSS в выбранной вами стране.

MOSS затем определяет размер налога, подлежащего уплате властям во всех странах ЕС, в которых действует ваш бизнес, и гарантирует, что все будут получать оплату от вашего имени.

Ваши основные обязанности, помимо ведения учета и подачи деклараций, состоят в том, чтобы выяснить, кто и где находятся ваши клиенты.

Компании будут иметь европейский номер плательщика НДС, а частные лица — нет. В некоторых случаях покупатели могут предоставить ложный номер, чтобы избежать уплаты налога, поэтому вам следует подтвердить номер НДС на сайте комиссии ЕС.

Что касается их местонахождения, вам следует запросить два доказательства из следующего:

- Платежный адрес клиента

- Адрес его банка

- Страна, выпустившая его кредитную или дебетовую карту

- IP-адрес их устройства

- Номер их SIM-карты, если они покупают с помощью мобильного телефона

Вам также необходимо записать и хранить эту информацию в течение десяти лет для каждого клиента.

Что еще нужно объявить?

При отправке в ЕС или на его территорию вам также необходимо знать списки продаж ЕС (ESL). Они отслеживают продажи B2B и движение запасов, управляя налогооблагаемыми поставками в странах ЕС. Они поданы вместе с вашей декларацией по НДС.

Если вы отправляете товары в ЕС из-за пределов ЕС, вам также понадобится европейский идентификационный номер оператора (EORI). Это вместе с вашим VRN идентифицирует поставки и позволяет вам вернуть НДС, уплаченный на таможне.

Что произойдет, если я не буду платить европейский НДС?

Жесткие меры ЕС против платформ электронной коммерции и индивидуальных продавцов стали обычным явлением. Несоблюдение закона может привести к выплате:

- Штрафы

- Требования о выплатах задним числом

- Потеря вашего аккаунта продавца Amazon или eBay

- Расследование вашего бизнеса

Это действительно само собой разумеющееся, но не совершайте налоговых махинаций, полная остановка.

Попробуйте лучший способ поддержки своих клиентов.Зарегистрируйтесь в eDesk бесплатно до конца сентября. Кредитная карта не требуется.

Попробовать eDesk бесплатно

Как НДС работает для авторов на Patreon — Центр поддержки Patreon

Что такое НДС? Налог на добавленную стоимость (НДС) — это налог, начисляемый на добавленную стоимость товаров и услуг, в том числе цифровых. Он взимается в процентах от цены (например, залог в размере 1 доллара США с НДС 23% будет иметь окончательную стоимость 1,23 доллара США). Европейский Союз требует, чтобы НДС определялся по местонахождению потребителя, а не по местонахождению бизнеса.Это касается независимых создателей контента, в том числе использующих Patreon. В случае Patreon, покупатели — это патроны. Как работает НДС на PatreonВместо того, чтобы возлагать бремя расчета и сбора НДС на создателей, Patreon сделает это за вас . Мы представляем и взимаем НДС по действующей ставке для ваших постоянных клиентов. Мы также заботимся о регистрации и переводе обрабатываемых нами платежей по НДС.

Тем не менее, каждая страна обрабатывает НДС по-разному.Мы рекомендуем проконсультироваться с местным налоговым консультантом по следующим причинам:

- Получение информации о возможном уплате НДС , если вы предлагаете физические или другие товары помимо цифровых услуг на Patreon.

- Получение подтверждения, что при использовании Patreon вам не нужно будет регистрироваться и взимать НДС.

13″> Как я могу отслеживать НДС, который платят мои постоянные клиенты?

Мы отслеживаем сумму НДС, взимаемую с ваших постоянных клиентов, в разбивке по странам. Вот как вы можете получить доступ к НДС, уплаченному от вашего имени:

- Войдите в свою учетную запись создателя.

- Нажмите Доход в меню создателя.

- Нажмите на опцию Налоги . НДС

- , собранный и уплаченный для ваших постоянных клиентов, будет указан в отчете по налогу с продаж .

- Нажмите кнопку Загрузить по месяцам как .csv , чтобы получить разбивку налога с продаж, включая НДС, по странам за каждый месяц.

На этой странице также есть таблица всех налогов с продаж, уплачиваемых постоянными посетителями, с учетом дополнительных налогов в США.

Создатели Pro и Premium : Если вам нужна более детальная разбивка того, где находятся отдельные посетители, вы можете добавить нашу функцию запроса адреса доставки . Эта функция предлагает посетителям указать адрес доставки в файле с вашим членством, когда они присоединятся — у существующих постоянных клиентов будет возможность вручную добавить адрес из своего списка активного членства.Какой номер плательщика НДС у Patreon? Patreon зарегистрирован в следующих юрисдикциях под следующими регистрационными номерами :

ЕС VATMOSS | ЕС 372009942 | |

Австралия | ARN 300017729371 | |

Беларусь | 102399453 | |

Канада (Квебек) | NR00014222 | |

Исландия | 138338 | |

Новая Зеландия | В ожидании | |

Норвегия | 463115122 | |

Россия | 9 | 8799 |

Сингапур | M 670R | |

Южная Корея | 572-80-01729 | |

Швейцария | В ожидании | |

Тайвань | A030930804 | |

Турция | 7230798911 | |

Соединенное Королевство | 372418593 |

Хотя Patreon будет сообщать и переводить все средства, собранные от покровителей, в страну проживания / штат покровителя, пожалуйста, свяжитесь с местными властями для получения информации о любых местных требованиях к подаче документов, которые могут возникнуть у вас как у создателя.

Регистрация НДС: руководство для малого бизнеса

От порога НДС до регистрации для уплаты НДС, ясно ли вы о своих обязанностях по уплате этого важнейшего налога в Великобритании? Наше руководство разработано, чтобы ответить на самые распространенные вопросы и указать вам правильный путь к официальным государственным директивам.

Получите бесплатное руководство по регистрации плательщика НДС

Загрузите бесплатное подробное руководство по регистрации для уплаты НДС. Получите мгновенный доступ к советам и советам экспертов одним нажатием нескольких кнопок.

Ваш адрес электронной почты будет использоваться Simply Business, чтобы держать вас в курсе последних новостей, предложений и советов. Вы можете отказаться от подписки на эти электронные письма в любое время. Политика конфиденциальности Simply Business.

Когда регистрироваться в качестве плательщика НДС

Итак, сколько вам нужно заработать, чтобы зарегистрироваться в качестве плательщика НДС?

В Великобритании вам необходимо зарегистрировать свой бизнес для уплаты налога на добавленную стоимость (НДС), если ваш облагаемый НДС оборот превышает 85 000 фунтов стерлингов. После того, как вы зарегистрируетесь, HMRC отправит вам свидетельство о регистрации НДС, подтверждающее:

. Вы не можете взимать или показывать НДС в счетах, пока не знаете свой номер НДС, но вам все равно может потребоваться уплатить НДС за этот период, поэтому правительство .Великобритания рекомендует увеличить ваши цены, чтобы учесть это. Объясните своим клиентам, что происходит, и запланируйте повторно выставлять счета с НДС, как только у вас будет свой номер плательщика НДС.

С даты вступления в силу регистрации вам потребуется:

Прочтите наше руководство по внедрению налоговых цифровых технологий, чтобы получить дополнительную помощь по этой важной теме. Если вам нужно более общее руководство по налогообложению, у нас также есть наши налоговые обязательства для начинающих предприятий.

Что такое «оборот, облагаемый НДС»?

Облагаемый НДС оборот — это общая стоимость всего, что вы продаете, если это не освобождено от НДС.Используйте руководство по расчетам gov.uk, чтобы рассчитать оборот, облагаемый НДС.

Как зарегистрироваться в качестве плательщика НДС

Самый простой способ — зарегистрироваться онлайн, используя свой налоговый счет. Чтобы начать, перейдите на сайт регистрации gov.uk. Агент также может зарегистрировать ваш бизнес и работать с HMRC за вас.

Регистрируетесь по почте?

Некоторые компании не могут зарегистрироваться в Интернете, и им нужно будет использовать форму НДС1 по почте. Это также может применяться, если вы:

подаете заявление на освобождение от регистрации

присоединяетесь к Схеме единой ставки для сельского хозяйства

, используя отдельные номера НДС для регистрации различных частей бизнеса

Есть несколько разных форм НДС1 — используйте gov.uk, чтобы узнать, какая из них применима к вашей компании.

Где мой сертификат НДС?

Свидетельство о регистрации плательщика НДС должно быть доставлено в течение 30 рабочих дней, но это может занять больше времени. Не забудьте проверить свою учетную запись в Интернете, поскольку она обычно отправляется туда, если только агент не занимается за вас или вы не зарегистрировались по почте.

Какой порог НДС?

Порог НДС в Великобритании составляет 85 000 фунтов стерлингов облагаемого НДС. Если ваш оборот превышает эту сумму или вы знаете, что это будет, вы должны зарегистрироваться в качестве плательщика НДС.См. Что такое «оборот, облагаемый НДС»? выше для руководства.

Когда регистрироваться в качестве плательщика НДС

Регистрация НДС становится обязательной когда:

вы ожидаете, что ваш облагаемый НДС оборот превысит 85 000 фунтов стерлингов в следующий 30-дневный период

ваш бизнес имел оборот, облагаемый НДС превышение £ 85 000 за последние 12 месяцев

Помните, что они рассчитываются на скользящей основе , поэтому недостаточно проверять ваши налоги один раз в год и регистрироваться, если ваш доход превышает пороговое значение.Вам нужно будет регулярно проверять текущие 30-дневные и 12-месячные периоды и вовремя регистрироваться.

Некоторым предприятиям также необходимо будет зарегистрироваться при продаже определенных товаров или услуг в определенных местах или на определенных рынках.

Ожидаете превышения порога в ближайшие 30 дней?

Если вы считаете, что ваш общий облагаемый НДС оборот превысит 85 000 фунтов стерлингов в следующие 30 дней, вам необходимо зарегистрироваться. Вы должны сделать это до конца этого 30-дневного периода, потому что дата вступления в силу регистрации — это дата, которую вы достигли (а не дата, когда вы превысите пороговое значение).

Пример правила 30 дней для НДС

Типичный ежемесячный оборот вашей компании (все налоги на добавленную стоимость) составляет 4 000 фунтов стерлингов. Благодаря некоторому расширению масштабов в последнюю минуту вы неожиданно заключили один контракт на 88 000 фунтов стерлингов. Это позволит вам превысить порог НДС в размере 85 000 фунтов стерлингов в течение следующих 30 дней.

Вы поняли, что превысите пороговое значение 1 июля 2020 года, что означает, что вам необходимо зарегистрироваться для уплаты НДС до 30 июля 2020 года, и ваша дата вступления в силу будет 1 июля 2020 года.

Вы превысили пороговое значение в последние 12 месяцев?

Если ваш общий оборот, облагаемый НДС, за последние 12 месяцев составил более 85 000 фунтов стерлингов, вам необходимо зарегистрироваться.Вы можете проверять это в конце каждого месяца, но вы должны зарегистрироваться в течение 30 дней после окончания месяца, в котором вы превысили порог.

Дата вступления в силу вашей регистрации будет первым днем второго месяца после того, как вы превысите пороговое значение.

Пример правила 12 месяцев с НДС

Хотя ваш типичный 12-месячный оборот составляет 70000 фунтов стерлингов, 2020 год был загружен из-за всплеска заказов, вызванного коронавирусом. Если посмотреть на период с 28 июля 2019 года по 27 июля 2020 года, вы увидите, что ваш облагаемый НДС оборот превысит 90 000 фунтов стерлингов, что приведет к превышению порогового значения НДС в размере 85 000 фунтов стерлингов за эти 12 месяцев.

Это означает, что вам необходимо зарегистрироваться в качестве плательщика НДС до 31 июля 2020 года, и ваша дата вступления в силу будет 1 августа 2020 года.

Принятие бизнеса в руки

Если вы принимаете бизнес, проверьте его регистрацию в качестве плательщика НДС. статус как можно раньше. Возможно, вам потребуется зарегистрироваться в качестве плательщика НДС, даже если он уже зарегистрирован.

Компании за пределами Великобритании

Пороговые значения не применяются к компаниям за пределами Великобритании. Вам нужно будет зарегистрироваться, как только вы начнете поставлять товары и услуги в Великобританию, или если вы планируете сделать это в течение следующих 30 дней.

Поздняя регистрация НДС

Если вы зарегистрируетесь поздно, вам нужно будет уплатить причитающийся НДС с даты, когда вы должны были зарегистрироваться. Вы также можете получить штраф.

Могу ли я получить исключение по НДС?

Если вы знаете, что собираетесь превысить пороговое значение только временно, вы можете подать заявку на исключение. Вам нужно будет представить доказательства, почему вы считаете, что ваш облагаемый НДС оборот не превысит порогового значения для снятия с регистрации в размере 83 000 фунтов стерлингов в течение следующих 12 месяцев.

Вы можете написать в HMRC по этому адресу:

HM Revenue and Customs — Служба регистрации плательщиков НДС. Императорский Дом Улица Виктория, 77 Гримсби DN31 1 дБ Соединенное Королевство

Если они согласны с вашей заявкой, HMRC подтвердит это в письменной форме.В противном случае они зарегистрируют вас для уплаты НДС.

Предоставляете ли вы цифровые услуги?

Если вы предоставляете цифровые услуги странам ЕС, вам может потребоваться зарегистрироваться в качестве плательщика НДС в этих странах , даже если ваш оборот ниже порога регистрации НДС . Эти услуги включают вещание, электронные книги, телекоммуникации, видео, загрузку музыки, игры, приложения и программное обеспечение.

Порог составляет 8 818 фунтов стерлингов до НДС в период с января по декабрь календарного года. Если вы превысите эту сумму, вы должны:

Отмена, изменение или перенос регистрации НДС

Gov.Великобритания — ваша отправная точка для управления любыми изменениями в вашей регистрации плательщика НДС:

Изменение адреса НДС (или любых других деталей)

Используйте изменения на странице gov.uk для редактирования вашего адреса, имени, информации о бухгалтере, банковских реквизитов и т. д. остальное связано с вашей регистрацией в качестве плательщика НДС. Вам также следует использовать эту страницу, если вы берете на себя ответственность за умершего или больного человека.

Отмена регистрации плательщика НДС

В некоторых случаях вам необходимо отменить регистрацию плательщика НДС до определенной даты.Вы можете начать этот процесс на странице отмены регистрации gov.uk.

Перенос регистрации плательщика НДС

Если вам необходимо перенести регистрацию плательщика НДС, перейдите на страницу регистрации передачи на gov.uk. Он объясняет процесс от начала до конца.

Как НДС влияет на ваш бизнес? Изменится ли оно после недавнего объявления правительства о НДС в связи с вирусом Covid-19? Дайте нам знать об этом в комментариях.

Как работает НДС для малого бизнеса?

Многие малые предприятия не знают, как работает НДС, и не уверены, применяется ли он к ним.Даже если вы достаточно уверены, что вам не нужно регистрироваться в качестве плательщика НДС, важно знать наверняка. Если вы соответствуете порогу НДС для малого бизнеса, отсутствие регистрации может привести к серьезным штрафам, включая значительные денежные штрафы. Как действует НДС для малого бизнеса? Платят ли малые предприятия НДС? Найдите ответы на эти и другие вопросы в нашем подробном руководстве по НДС для малого бизнеса.

Что такое НДС?

НДС — это налог на добавленную стоимость, потребительский налог, который применяется к продаже товаров и услуг в Великобритании.Другими словами, НДС представляет собой скачок цен на большинство покупок для потребителя. В настоящее время ставка НДС установлена в размере 20%. Таким образом, если цена продукта без НДС составляет 25 фунтов стерлингов, то цена после НДС составляет 30 фунтов стерлингов ((25 x 0,2) + 25 = 30). Технически НДС — это не налог на предприятия, а налог на клиентов, и, хотя предприятия платят НДС в HMRC, расходы покрываются за счет потребителя. Вот почему НДС называют косвенным налогом. Итак, как действует НДС для малого бизнеса?

Какой порог НДС для малого бизнеса?

Платят ли малые предприятия НДС? Что ж, некоторые делают, а некоторые нет.Платит ли ваш бизнес НДС или нет, это не столько связано с размером вашего бизнеса, сколько с вашим годовым оборотом. Это называется порогом НДС. В Великобритании порог НДС составляет 85 000 фунтов стерлингов. Проще говоря, это означает, что если годовой оборот вашего бизнеса составляет 85 000 фунтов стерлингов или выше, вам необходимо зарегистрироваться и начать платить НДС.

Применяется ли НДС и к индивидуальным предпринимателям?

Да, если ваша единственная торговая компания зарабатывает больше, чем пороговое значение НДС в размере 85 000 фунтов стерлингов, вам необходимо зарегистрироваться для уплаты НДС.Тот факт, что вы являетесь индивидуальным предпринимателем или даже партнером, не освобождает вас от уплаты НДС. Однако, если годовой оборот вашей компании упадет ниже порога НДС для малого бизнеса, вам не нужно регистрироваться в качестве плательщика НДС, хотя вы можете это сделать, если хотите.

Следует ли мне регистрироваться в качестве плательщика НДС, даже если в этом нет необходимости?

Даже если ваша компания зарабатывает меньше, чем установленный для малого бизнеса порог НДС, вы все равно можете зарегистрироваться для уплаты НДС. Если вы решите зарегистрироваться в качестве плательщика НДС, вам нужно будет отправлять декларации по НДС в HMRC четыре раза в год и увеличивать сумму, которую вы взимаете за свои продукты.Таким образом, это может показаться ненужным количеством хлопот, когда вы можете просто подождать, пока у вас появятся юридические обязательства.

Тем не менее, есть несколько причин, по которым может иметь смысл добровольно зарегистрироваться в качестве плательщика НДС. Во-первых, это дает вам возможность возместить НДС, понесенный вами при начальных затратах. Таким образом, если вы потратите значительную сумму денег на новое оборудование и расходные материалы при запуске своего бизнеса, вы сможете вернуть часть этих затрат обратно через НДС, что обеспечит вашему бизнесу более здоровый денежный поток.

Кроме того, регистрация в качестве плательщика НДС придаст вашей компании атмосферу авторитета и постоянства, которую многие клиенты ищут при ведении бизнеса. Кроме того, регистрация в качестве плательщика НДС означает, что потенциальные клиенты не будут знать ваш годовой оборот, тогда как, если вы не зарегистрированы в качестве плательщика НДС, они наверняка будут знать, что вы зарабатываете менее 85 000 фунтов стерлингов. Хотя во многих случаях это не имеет значения, некоторые клиенты предпочитают вести бизнес с более известными брендами. В результате регистрация для плательщика НДС может быть хорошей идеей.

Как мне пройти регистрацию в качестве плательщика НДС для малого бизнеса?

Зарегистрироваться для плательщика НДС очень просто. Все, что вам нужно сделать, это заполнить регистрацию плательщика НДС для малого бизнеса онлайн, и все готово. После регистрации вы сможете заполнять декларации по НДС, хотя при желании можете назначить бухгалтера / агента для работы с HMRC от вашего имени.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Налог на добавленную стоимость (НДС) — Служба поддержки клиентов Upwork

НДС в размереприменяется к плате за обслуживание Upwork, премиальному членству в Upwork и покупкам Connects. Налог собирается Upwork и перечисляется соответствующему правительству ЕС.Мы перечисляем собранный нами НДС вашему правительству через механизм «единого окна» (MOSS), учрежденный ЕС.

НДСуказан в ваших счетах, которые можно найти в разделе Отчеты ›История транзакций.

Расчет НДС

Ставка налога зависит от страны, что означает, что ваш процент налога будет зависеть от ставки НДС в вашей стране. Здесь вы можете найти текущую ставку НДС для вашей страны.

Upwork не требует, чтобы у кого-либо был номер НДС, но мы будем взимать НДС с вышеперечисленных услуг с фрилансеров и агентств в ЕС, если они не предоставят действительный номер НДС.Если у вас нет номера плательщика НДС, вот пример того, как он будет выглядеть:

(В приведенном выше примере предполагается, что плата за обслуживание 20% и ставка НДС 20%, но ставки НДС различаются в зависимости от страны.)

Ввод номера плательщика НДС

Мы не будем взимать НДС , если у фрилансера или агентства есть действующий номер плательщика НДС.

Фрилансеры и агентства с номерами плательщиков НДС могут добавить их, перейдя в Настройки ›Налоговая информация. Идентификатор налогоплательщика, который вы отправляете, должен иметь формат, предоставленный VIES, иначе Upwork не сможет его подтвердить.

Если вы подаете налоговый идентификатор для бизнеса, вы должны предоставить документ, подтверждающий, что вы являетесь владельцем компании для уплаты НДС. Вы можете проверить, будет ли подтвержден ваш номер плательщика НДС, на веб-сайте VIES здесь. После того, как вы отправите свой номер плательщика НДС в Upwork, мы проверим его, а затем отправим вам электронное письмо, чтобы подтвердить, был ли он подтвержден или отклонен. Обычно Upwork проверяет ваш номер плательщика НДС до 3 рабочих дней.

После проверки мы напечатаем в ваших счетах «НДС, списанный обратно».Обратите внимание, что вам может потребоваться самостоятельно рассчитать НДС в своей декларации по НДС в соответствии с механизмом обратного начисления, применимым к электронным услугам (ESS).

Если ваш номер плательщика НДС был отклонен, вероятная причина:

- Страна, в которой указан номер плательщика НДС, не соответствует стране в вашем профиле Upwork

- Имя в идентификаторе плательщика НДС не совпадает с именем в вашем профиле Upwork

- Срок действия вашего идентификатора плательщика НДС истек

- Ваша информация об НДС введена в неверном формате (проверьте правильный формат для вашей страны)

Примечание. Upwork будет взимать НДС со всех счетов, созданных до и во время процесса проверки.Мы не можем вернуть вам эту сумму. Вы можете потребовать возмещения таких сумм в своей декларации по НДС; обратитесь к своему налоговому консультанту.

Изменение номера плательщика НДС или местонахождения

Если в будущем вам потребуется изменить свой номер плательщика НДС, обратитесь в службу поддержки Upwork.

Если вы измените местоположение, указанное в вашей учетной записи, зайдя в Настройки ›Моя информация› Контактная информация, мы автоматически скорректируем ваш НДС в соответствии со ставками в вашей новой стране проживания или прекратим взимание НДС, если вы покинули ЕС.

Часто задаваемые вопросы

Взимает ли Upwork с клиентов НДС?

Upwork в настоящее время не взимает НДС с клиентских платежей фрилансерам или с комиссий за обработку платежей.

Клиенты из ЕС могут ввести номер плательщика НДС в разделе «Настройки» ›« Моя информация », чтобы в счетах-фактурах от фрилансера можно было пометить« НДС, списанный обратно », когда это необходимо. Это будет отображаться в ваших счетах, если фрилансер или агентство находится в другой стране.

Почему взимается НДС?

Upwork — это онлайн-платформа, объединяющая фрилансеров и клиентов.Поскольку наше членство и активность в ЕС продолжают расти, начисление НДС является важным элементом для продолжения предоставления услуг там.

В соответствии с Директивой 2006/112 / EC («Директива ЕС по НДС») услуги Upwork квалифицируются как услуги, предоставляемые электронным способом (ESS), которые облагаются НДС по месту нахождения или проживания клиента (то есть фрилансера).

Таким образом, услуги, предоставляемые Upwork фрилансерам, которые проживают, имеют постоянный адрес или зарегистрированы в Европейском Союзе, облагаются НДС там.Upwork несет ответственность за взимание, сбор и перевод этого НДС при предоставлении этих услуг нашим клиентам из ЕС.

Примечание: Когда фрилансер отправляет действительный номер НДС в формате ЕС в Upwork, мы не взимаем НДС. В этих случаях НДС может все еще подлежать уплате, но он будет «списан» фрилансеру. Другими словами, эти фрилансеры должны будут лично сообщать о любом НДС, подлежащем уплате за услуги Upwork.

Я освобожден от уплаты НДС в моей стране.Ты все еще собираешься обвинять меня?

Пример: Я зарегистрированный автомобильный предприниматель во Франции. У меня есть номер, но я не плачу НДС.

Нет, Upwork не будет взимать НДС с лиц, предоставивших действительный номер плательщика НДС. Когда Upwork проходит аудит вашего правительства, мы должны подтвердить, что мы взимали НДС со всех лиц, не облагаемых НДС, и что мы взимали НДС со всех налогооблагаемых лиц.

Единственный способ подтвердить и доказать вашему правительству, что вы являетесь налогоплательщиком, — это собрать и подтвердить ваш номер плательщика НДС.В противном случае ваше правительство будет считать, что Upwork предоставляет услуги лицу, не облагаемому налогом, и потребует от нас начисления НДС, независимо от вашего личного статуса автопредпринимателя.

Что делать, если я временно проживаю в ЕС?

Upwork требуется для начисления НДС на услуги, предоставляемые нашей компанией всем, кто проживает в ЕС. Это применимо, даже если вы цифровой кочевник и только временно проживаете в стране ЕС.

Каждый раз, когда вы официально регистрируетесь в стране ЕС, вы должны обновлять свою адресную информацию на Upwork.Например, если вы переезжаете в Южную Африку и проводите в ней 6 месяцев, вы можете полностью подпадать под действие законов Южной Африки. Если вы затем переедете в Германию и официально зарегистрированы там, вам следует обновить свой адрес Upwork, и НДС будет начислен соответствующим образом или обратно, если вы предоставите действительный номер плательщика НДС.

Объяснение регистрации и отчетности по НДС — Какая ставка НДС применяется?

Ааа, НДС — большинство людей слышали о нем, но не многие понимают его, и мы знаем, что это сбивает с толку многих самозанятых, подрядчиков и владельцев малого бизнеса.

Хотя новичкам может быть сложно понять все тонкости, чем раньше вы ознакомитесь с правилами HMRC по НДС, тем лучше для вашего бизнеса.

Эта статья охватывает:

Перво-наперво — что такое НДС?

НДС или налог на добавленную стоимость — это налог, взимаемый с большинства товаров и услуг в Великобритании и ЕС. Например, когда вы покупаете в магазине товар, подлежащий обложению НДС, НДС автоматически включается в цену, которую вы платите.

Есть три ставки НДС, которые применяются к товарам и услугам в Великобритании. Стандартная ставка (в настоящее время 20%), пониженная ставка (в настоящее время 5%) и нулевая ставка (0%). Товары также могут освобождаться (или «выходить за рамки») НДС. В последние годы правительство Великобритании приняло временные меры по снижению ставки НДС, уплачиваемого в определенных секторах бизнеса, таких как гостиничный бизнес. Поэтому важно понимать ставку НДС, применимую к вашей компании и покупкам, которые она совершает.

«Разве нулевая ставка НДС и освобождение от НДС не одно и то же?», — спросите вы.Ну нет. Нулевая ставка означает, что товары по-прежнему облагаются НДС, но вы не взимаете НДС со своих клиентов. Вам по-прежнему необходимо регистрировать эти продажи в своих счетах НДС и указывать их в своей декларации по НДС, что означает, что вы можете вернуть НДС на свои расходы.