определение затрат на товар, продукцию — как определяется, что собой представляет, от чего зависит в производстве, что понимается под этим.

Для предпринимателей важно знать определение понятия себестоимость (с/с) продукции в экономике, что это, что она включает в себя и что характеризует, так как это один из самых важных показателей на производстве. Этим термином оперируют не только бухгалтера, но и руководители компаний, выстраивая всю политику ценообразования. Без осознания того, в какую сумму обходится изготовление партии или единичного изделия, невозможно оценить эффективность предприятия в целом, а также принять взвешенные решения в сфере управления ресурсами (материальными, человеческими и даже информационными). Поэтому в этой статье мы проведем краткий ликбез по данной теме и расскажем в целом о понятии, а также о его составляющих, подвидах и задачах.

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр. Говоря простым языком, все они и определяют начальную цену продукта.

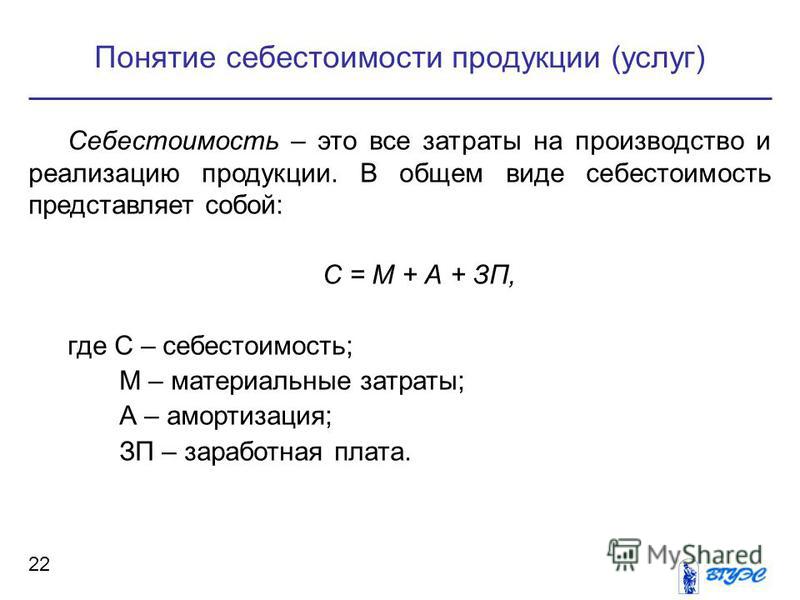

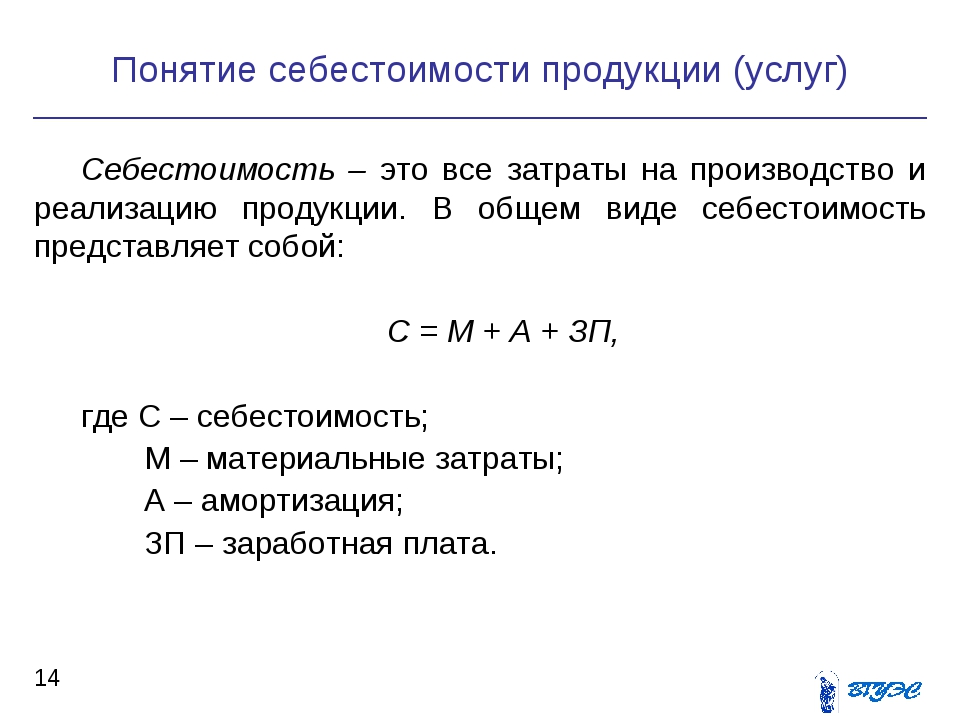

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

- обслуживание цеха, производственных и бытовых помещений, офисов;

- весь цикл производства – это закупка и проведение проб сырья, его транспортировка, разработка технологий изготовления (чертежи и пр.), поддержание в должном состоянии станков и оснащение инструментами;

- электрическую энергию, воду, газ и другие коммунальные ресурсы, которые требуются не только для выпуска, но и для комфортной работы сотрудников;

- заработную плату штатных и нештатных единиц, причем для расчета важно, где задействованы сотрудники – в административной или цеховой работе;

- маркировку – при большом объеме маркируемых изделий закупка RFID-меток не сильно повлияет на общий рост цен, как и расходы на мобильную автоматизацию;

- хранение – обслуживание складских помещений, аренда склада;

- доставку – можно сотрудничать с транспортными компаниями или иметь собственный автопарк, во втором случае добавляются затраты на топливо, а также на запасные детали, ремонт, общую амортизацию транспорта;

- маркетинговые издержки – в них входят различные рекламные акции, презентации и прочие средства PR.

В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя. Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке. С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!

Продолжить

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи. В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

Из чего состоит себестоимость продукции, товара в производстве

Экономисты выделяют четыре основные категории, это:

- Материальная составляющая, кроме возвратных отходов. В них входит приобретение сырья и расходных материалов, комплектующих и полуфабрикатов, стоимость услуг и работ, осуществляемых наемным трудом, например, контракт с подрядчиком, а также энергия и другие ресурсы, расходуемые на производство.

- Оплата труда сотрудников – учитываются и штатные и нештатные единицы, занятые в административных, коммерческих и производственных процессах. В эту же категорию причисляются отпускные, больничные, декретные выплаты, а также премии.

- Социальные отчисления, то есть деньги, отчисленные в ПФРФ, страховую компанию и налоговую инспекцию.

- Амортизация основных фондов. Это потенциальные затраты, которые определяются за износ станков, за разрушение зданий и прочих объектов длительного использования. Эта сумма указывается для полного восстановления активов.

Себестоимость также определяется как прочие затраты на всевозможные внебюджетные организации, сборы, выплату кредитных обязательств, командировки персонала, оплату курсов по переподготовке, всяческие коучинги для сплочения коллектива и пр.

Важно, что при подсчете с/с товара выбираются определенные калькуляционные статьи. Они могут включаться все или частично, от этого будет зависеть разновидность показателя. К ним и переходим.

Виды

Иногда предприниматель хочет проконтролировать какую-либо определенную сферу деятельности своей фирмы. Тогда ему нужно произвести частичный расчет. Он должен знать, что есть разные классификации.

По включению статей затрат:

- Полная, она же средняя. При ее расчете берутся все издержки – и на сырье, и на транспортировку и реализацию, и на хозяйственную и административную части. Поэтому показатель на все изделия получается достаточно усредненный.

- Предельная. Непосредственная связана с количественным показателем и зависит от того, сколько единиц произведено. Она подходит для того, чтобы определять, нужно ли расширение, увеличение мощностей или это будет невыгодно.

Более распространенной и часто применяемой является такая классификация:

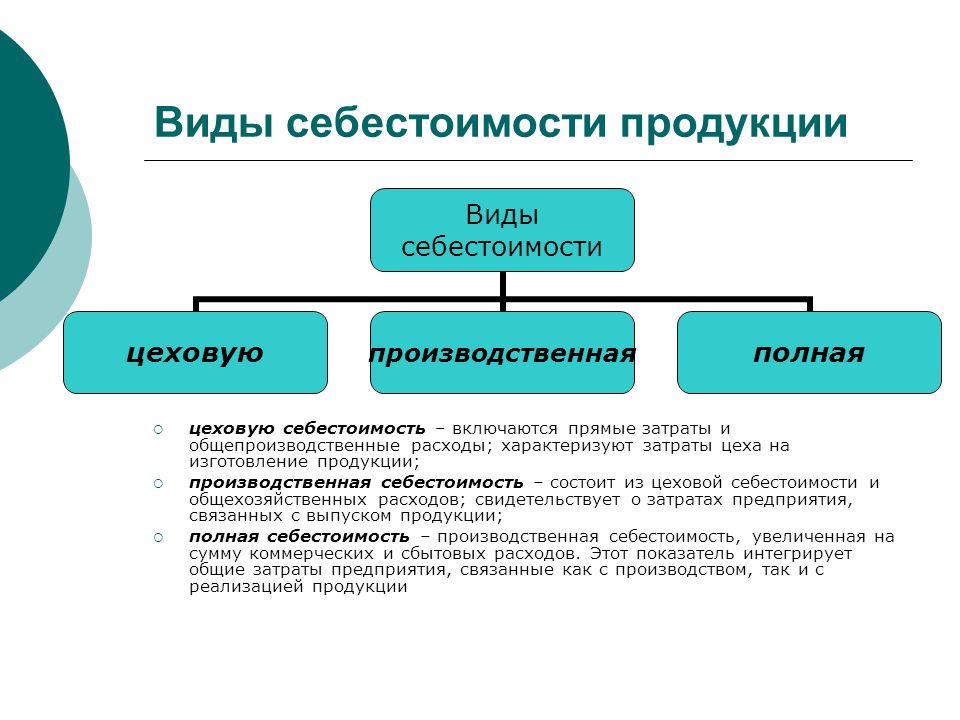

- Цеховая себестоимость продукции зависит от всех выплат, которые направлены на обеспечение работы цеха, на изготовление товарных единиц.

- Производственная – к предыдущей категории суммируются целевые и общие издержки.

- Полная с/с – наиболее часто вычисляется именно она, поскольку она включает дополнительно к производству коммерческие траты, то есть те, что уходят на реализацию – упаковочный материал, реклама, работа маркетологов и менеджеров, реклама.

- Непрямая, она же общехозяйственная – в основном это те материальные ресурсы, которые ушли на оплату управленческого звена и их деятельность.

Третья классификация основана на разнице в идеальной ситуации затрат и реальной. Согласно ей, показатель бывает:

- Нормативным. Есть определенные нормы – сколько должно быть изготовлено товаров, по какой цене, в каких условиях. Обычно такого никогда не достигается, поскольку есть форс-мажор – это различные забастовки рабочих, изменение закупочных цен сырья, смена поставщика и так далее.

- Фактическая себестоимость продукции и услуг отражает настоящее положение дел. В зависимости от того, в какую сторону норма и факт расходятся, можно говорить о перерасходе или об экономии.

Первый вариант позволяет следить за потреблением ресурсов и предотвратить лишние траты. Второй лучше показывает настоящую рентабельность фирмы.

Кратко расскажем о двух часто используемых видах.

Производственная с/с

Для ее подсчета экономисты учитывают все непосредственно связанные с производством затраты, к ним относятся:

- Сырье и дополнительные материалы, полуфабрикаты.

- Обеспечение завода топливными и прочими ресурсами.

- Заработная плата всем сотрудникам фирмы.

- Транспортировка изделий, а также заготовок и отходов на территории одного предприятия.

- Техобслуживание и ремонт станков, машин, погрузчиков и прочих фондов.

- Амортизация активов.

Что представляет собой реализованная себестоимость продукции

Это все расходы, которые предназначены для коммерческой деятельности, то есть для продажи. Обычно в них входят:

- Все, что связано с упаковкой – это покупка упаковочного материала, проставление даты изготовления и сроков годности, запайка пакетов, консервация, а также комплектовка торговых единиц по партиям.

- Маркировка – множество товаров с 2020 года подлежат обязательному нанесению индивидуального кода. Все оборудование и программное обеспечение для маркировки можно приобрести в компании «Клеверенс».

- Транспортировка. Это либо сотрудничество с транспортной компанией, либо содержание собственного автопарка, то есть затраты на топливо, ремонт, зарплату водителей. Иногда эту статью берут на себя покупатели (дистрибьюторы).

- Реклама. Это большой блок, который может затрачивать приличную сумму в месяц.

Полная себестоимость продукции предприятия – это затраты и производственные, и на реализацию. Поэтому для ее вычисления можно просто сложить две выше представленные величины. Плюс добавить первичную стоимость оборудования.

Поэтому для ее вычисления можно просто сложить две выше представленные величины. Плюс добавить первичную стоимость оборудования.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Продолжить

Структура с/с

Данный показатель структурируют по статьям калькуляции, их используют для вычислений. Вот какие бывают структурные единицы:

- Сырье и материалы, полуфабрикаты и прочие элементы, необходимые для изготовления партии.

- Топливо, электроэнергия, вода и иные коммунальные и энергетические ресурсы.

- Амортизация техники, здания + затраты на ремонт и регулярное техобслуживание.

- Заработная плата штатных единиц.

- Дополнительные денежные начисления сотрудникам, например, премии.

- Социальные отчисления в ПФР, ФНС и СК.

- ФОТ (фонд оплаты труда) сотрудников, траты на реализацию и транспортировку.

- Командировки работников, их участие в различных образовательных процессах, конференциях, обменных программах.

- Оплата услуг и работ от сторонних компаний, например, заказ в аутсорсинговых фирмах.

- Содержание разных административных единиц.

Часто, говоря о структуре, упоминают включение (или отказ от вовлечения данной статьи) общепроизводственных затрат. К ним обычно относят зарплату администраторов, директоров, штатных бухгалтеров и юристов, охранников, а также других лиц, которые не связаны непосредственно с производственным процессом. Сюда же относят амортизацию помещений, командировочные издержки и оплаты различных курсов подготовки для специалистов.

Классификация затрат

Их можно классифицировать по включению в расчет с/с на:

- Прямые. Они напрямую связаны с изготовлением. Их величина зависит от количества произведенных единиц.

- Косвенные. Они не влияют на партию. Проще говоря, вне зависимости от того, сколько будет сделано в месяц табуреток – 5 или 500, за аренду мастерской придется заплатить одну и ту же сумму.

По соотношению с руководственными решениями:

- Релевантные. Зависят от того, что предприняло руководство.

- Нерелевантные. Затраты, которые будут в любом случае, что бы ни решил директор.

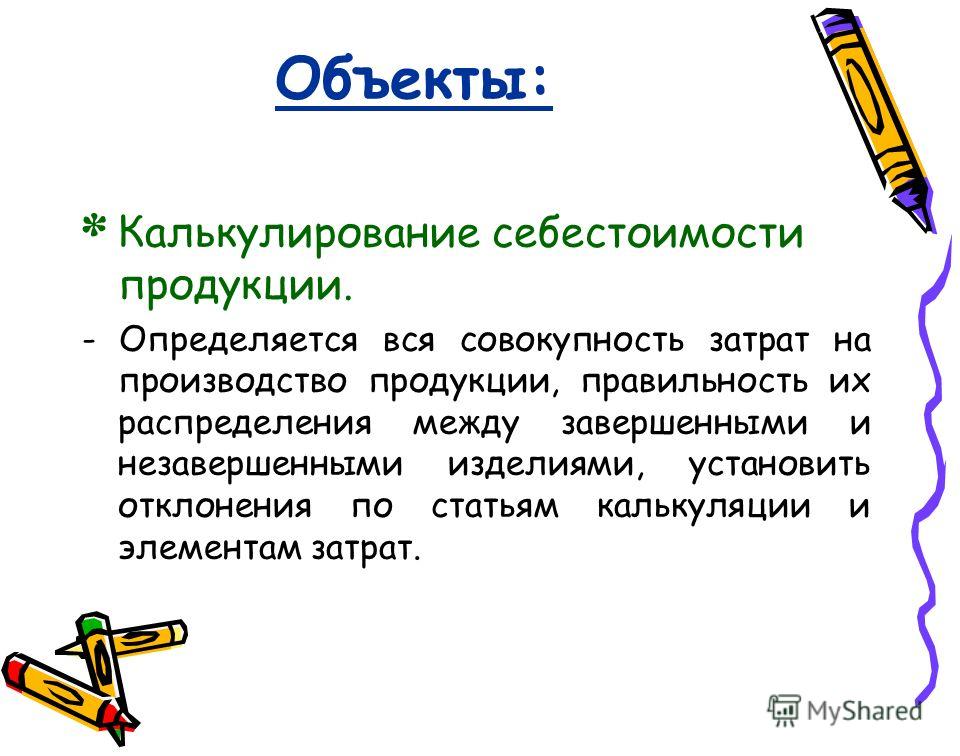

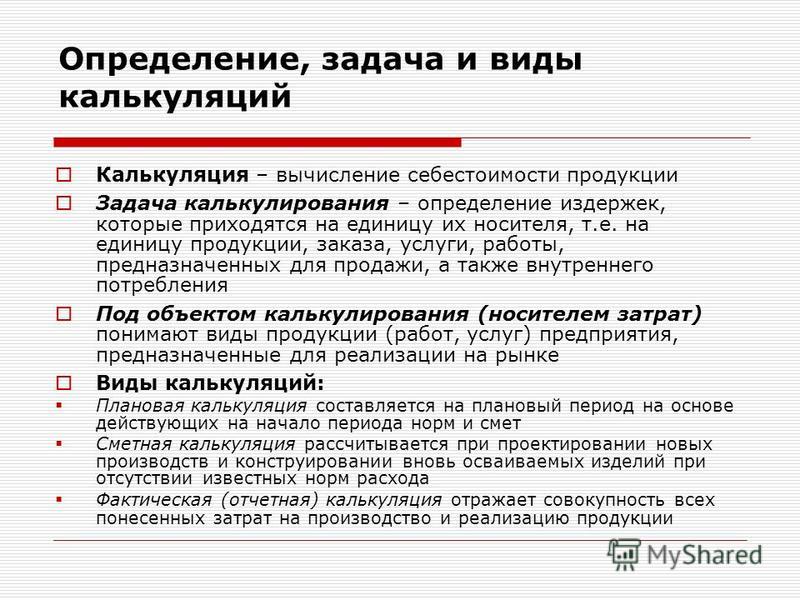

Калькулирование

Это задача управленческого учета. Калькуляционные статьи мы привели выше. По сути, данный процесс представляет собой поиск величины всех расходов, которые приходятся на единицу товара или услуги. Специалист, который проводит расчеты, заносит все сведения в специальную ведомость – калькуляцию.

Методы калькулирования

Есть две группы приемов. Первая включает следующие методики:

- определение удельных затрат;

- агрегаторная;

- балльная;

- параметрическая.

Вторая состоит из методов:

- нормативный;

- позаказный;

- попередельный.

Зачем рассчитывают себестоимость произведенной продукции и что это для бизнесмена

Каждый предприниматель должен понимать, что с помощью учета с/с можно:

- адекватно оценивать соотношение расходов и прибыли;

- выстраивать систему ценообразования;

- в целом определять релевантность компании;

- произвести действия по минимизации трат.

Как рассчитать производственную с/с

Для подсчета нужно определить, какие именно расходы относятся к производству. А затем разделить полученную сумму на количество изделий. Сделать это можно несколькими способами, о них ниже.

Методы расчета

Используют методики:

- Определение полного показателя.

- Сравнение нормативной и фактической с/с.

- Попередельная – когда есть несколько стадий изготовления продукта.

- Процессорная – для добывающей промышленности.

Формулы

ПС = (ПРС + РР) / N, где:

- ПС – полный показатель;

- ПРС – производственный;

- РР – траты на реализацию;

- N – количество товарных единиц.

ПРС = МЗ + А + Тр, где:

- МЗ – материальные расходы;

- А – амортизация;

- Тр – заработная плата сотрудников.

Формирование с/с в компании

Эта задача обычно стоит перед бухгалтером. Калькулирование – трудоемкий процесс, требующий ежемесячных вычислений и тщательного ведения бухучета. Для этого следует разделять все выплаты на прямые и косвенные, знать точную номенклатуру изделий и дополнительные статьи расходов.

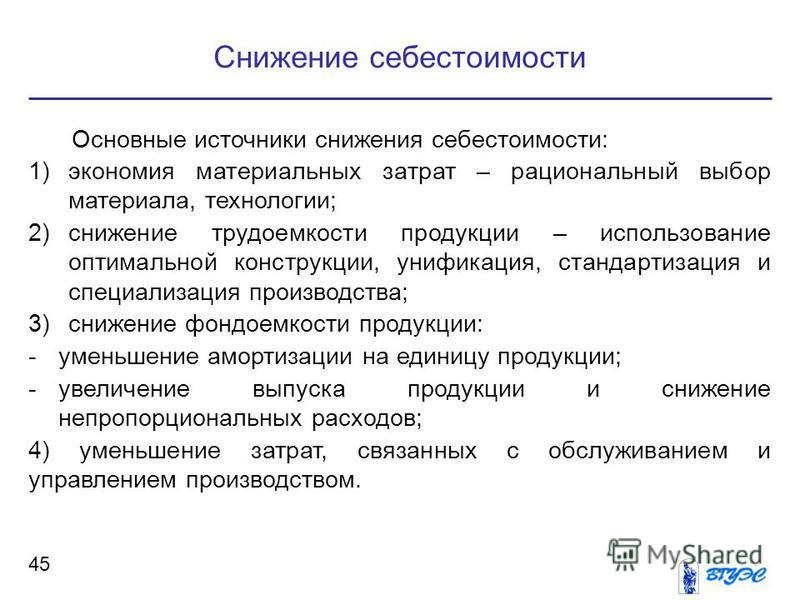

Как сделать показатель ниже

Если после вычислений вы поняли, что работа бизнеса нерентабельна, можно поступить так:

- сократить штат, проведя реорганизацию;

- найти других поставщиков сырья;

- добиться максимальной технологической эффективности, повысить производительность с помощью нового оборудования.

В статье мы рассказали про индивидуальную себестоимость – что это такое и от чего она зависит. В качестве завершения темы посмотрим видео:

Количество показов: 7888

Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.

В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

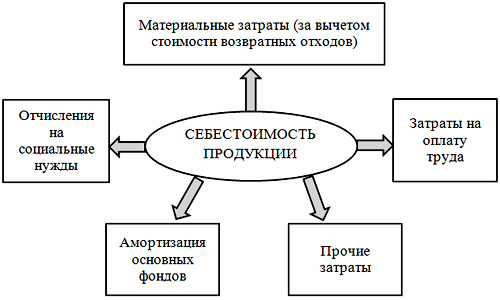

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

Что такое себестоимость продукции? Классификация затрат на производство.

В статье разберемся, что такое себестоимость продукции, как она формируется и из каких затрат состоит. Также рассмотрим классификацию производственных затрат. Какие затраты бывают?

Сегодня мы начинаем новую большую тему, в которой рассмотрим, как происходит учет основного производства на предприятии. Для того, чтобы был понятен весь дальнейший материал, здесь хочу привести некоторые основные понятия, связанные с производством.

С самим расчетом себестоимости будет разбираться в следующих статьях. Не забудьте подписаться на нашу рассылку, чтобы не пропустить выход новых статей.

Понятие себестоимости продукции

[adinserter block=”1″]Себестоимость продукции — это по сути дела сумма всех затрат (в денежной форме), связанных с производством и реализацией этой продукции.

Каждое отдельное изделие, полуфабрикат, работы, услуги, стоимость которых можно определить, представляет из себя объект калькуляции, то есть объект, стоимость которого мы можем разбить на составляющие эту стоимость затраты.

Для каждого объекта нужно правильно выбрать калькуляционную единицу, то есть единицу продукции, для которой на производстве определяется себестоимость. Это могут быть либо натуральные единицы, например килограмм, тонна или метр, либо условно-натуральные, которые определяются расчетным методом с помощью специальных коэффициентов. Причем калькуляционные единицы могут и не совпадать с учетной натуральной единицей. Например, учетной единицей является 1 кг продукции, а калькуляционной 1 тонна или 1 центнер.

Затраты на производство складываются из следующих элементов:

- заработная плата (счет 70),

- материалы (счет 10),

- амортизация (счет 02),

- прочие расходы (счет 91),

- отчисления на социальные нужды (счет 69).

Таким образом, чтобы определить себестоимость продукции, нужно определить все затраты, каким либо образом связанных с производством и реализацией данной продукции. Для удобства все затраты группируют и учитывают по, так называемым, статьям калькуляции.

Эти статьи калькуляции выглядят следующим образом:

- сырье и материалы

- возвратные отходы (вычитаются)

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

- топливо и энергия на технологические цели

- заработная плата производственных рабочих

- отчисления на социальные нужды

- расходы на подготовку и освоение производства

- общепроизводственные расходы

- общехозяйственные расходы

- потери от брака

- прочие производственные расходы

- коммерческие расходы.

Первые 11 пунктов составляют производственную себестоимость продукции, а все 12 пунктов составляют полную себестоимость.

Видео-урок: “Себестоимость, методы определения и расчет в бухгалтерии”

Видео-урок от эксперта сайта “Бухгалтерия для чайников” Натальи Васильевны Гандевой о методах расчета себестоимости в бухгалтерии. Рассматриваются практические примеры и типовые проводки.

Классификация затрат на производство продукции

[adinserter block=”10″]- По экономической роли в процессе производства: основные (связаны напрямую с производством: сырье, материалы и другие расходы, кроме общепроизводственных и общехозяйственных) и накладные (связаны с управлением и обслуживанием производства: общепроизводственные и общехозяйственные затраты).

- По составу: одноэлементные (состоят из одного элемента: зарплата, амортизация) и комплексные (состоят из нескольких элементов: цеховые, общезаводские).

- По способу включения в себестоимость продукции: прямые (связанны с производством одного вида продукции и прямо относящиеся на его себестоимость: сырье, материалы, потери от брака) и косвенные (не относятся прямо на себестоимость и распределяются косвенно, то есть условно: общепроизводственные, общехозяйственные)

- По отношению к объему производства: переменные (изменяются пропорционально изменению объема производства продукции: сырье, материалы, зарплата), условно-переменные (зависят от объема производства, но не прямопропорционально: общепроизводственные), условно-постоянные (почти не зависят от изменения объемов производства: общепроизводственные, общехозяйственные расходы).

- По периодичности возникновения: текущие (имеют определенную периодичность: расход сырья, материала) и единовременные (на подготовку и освоение выпуска новых видов продукции, пуск нового производства).

- По участию в процессе производства: производственные (связаны с изготовлением товарной продукции) и внепроизводственные, коммерческие (связаны с реализацией продукции).

- По эффективности: производительные (на производство продукции установленного качества при рациональной технологии и организации хозяйства) и непроизводительные (являются следствием недостатков в технологии и организации производства: потери от простоев, брак).

Теперь Вы знаете что такое себестоимость продукции, из чего она состоит и какая классификация затрат на производство продукции существует. Далее будем разбираться непосредственно со счетом 20 Основное производство.

Расчет себестоимости товаров — как рассчитать себестоимость товаров в рознице

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1. 2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр. 11-12, БЦ «Stendhal»

11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Формула себестоимости продукции и примеры

Понятие себестоимости

Себестоимость представляет собой экономическую категорию, отражающую производственно-хозяйственную деятельность предприятий и показывающую количество денежных средств, которые организация затрачивает на выпуск и реализацию товара (услуг). Себестоимость напрямую влияет на прибыль компании, а также на величину рентабельности. Чем меньше себестоимость продукции, тем выше показатель рентабельности.

Формула себестоимости продукции

Формула себестоимости продукции рассчитывается суммированием всех расходов по выпуску продукции. Для расчетов по формуле себестоимости продукции складываются все издержки производства, а также коммерческие расходы (то есть затраты на реализацию продукции).

Формула себестоимости продукции выглядит:

СЕБ = СЕБпр + КР

Здесь СЕБ – себестоимость,

СЕБпр – себестоимость производства продукции, включает в себя сумму производственных расходов (оплату труда персонала, амортизацию, материальные затраты и др.),

КР – коммерческие (реализационные) расходы (по хранению, упаковке, маркировке, рекламные расходы и др.).

При определении себестоимости каждой единицы, формула себестоимости продукции может быть определена методом простогокалькулирования. В этом методе цена единицы выпущенной продукции рассчитывается путем деления суммы всех затрат за рассматриваемый период на количество выпущенной за это время продукции.

Расчет себестоимости продукции

В зависимости от характера работ, услуг или произведенной продукции выделяют несколько методов расчета себестоимости продукции. Существует 2 типа себестоимости продукции:

Существует 2 типа себестоимости продукции:

- Полная себестоимость, которая состоит из совокупности всех расходов предприятия.

- Усеченная себестоимость, которая относится к себестоимости единицы продукции переменных затрат.

Фактическая и нормативная себестоимость рассчитывается на основе расходов, понесенных компанией, при этом благодаря нормативной себестоимости производят контроль расходов на определенные ресурсы. Фактическая себестоимость каждой единицы выпускаемого товара определяется после расчета совокупности всех затрат.

Структура себестоимости

Необходимо выделить несколько составляющих, из которых состоит формула себестоимости продукции:

- Сырье для производственного процесса;

- Расчет энергии и топлива;

- Административные расходы;

- Оплата расходов на оборудование и технику;

- Оплата труда персонала, в том числе выплаты по налогам и социальному страхованию;

- Общепроизводственные расходы (арендапомещения, рекламные мероприятия и др.).

- Амортизация основных средств и др.

Виды себестоимости

Можно выделить несколько видов себестоимости:

- Полная (средняя) себестоимость, которая состоит из всех затрат, в том числе коммерческих издержек на выпуск товара и покупку оборудования и техники.

- Предельная себестоимость, находящаяся в прямой зависимости от количества выпускаемого товара и отражающая стоимость каждой дополнительной единицы продукции.

Еще одна классификация себестоимости подразумевает следующие ее виды:

- Цеховая себестоимость, состоящая из издержек всех отделов организации, направленных на производство нового товара;

- Производственная себестоимость, которая имеет в своем составе цеховую себестоимость, включая также общие и целевые расходы.

- Полная себестоимость, которая включает в себяпроизводственные затраты, но кроме них расходы, которые несет предприятие при продаже продукции.

- Общехозяйственная (непрямая) себестоимость, включающая расходы на управления бизнесом (не имеет прямого отношения к процессу производства).

Примеры решения задач

Проводки по себестоимости продукции 2019

Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Рис. 1. Перечень затрат предприятия, образующих себестоимость.

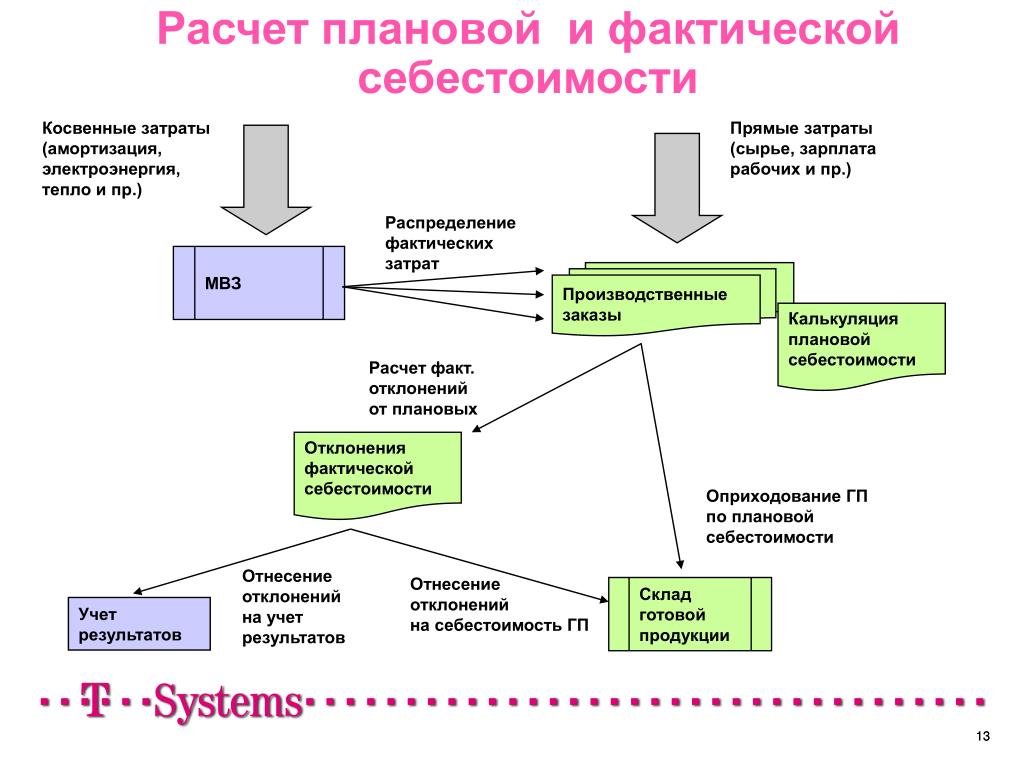

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете 26 и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Отражение себестоимости на продукции

В общем виде себестоимость продукции формируется с помощью следующих проводок:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02, 10, 16, 70, 69, 71, 60, 76, 28, 21, 29, 79, 23, 25, 26 | Накоплены фактические расходы основных цехов | 10000 | Справка-расчет |

Проводки по выпуску готовой продукции

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43 | 20, 23, 29 | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 20, 23, 29 | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 43 | 40 | Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

Как отразить в проводках продажу готовой продукции

При бухгалтерском учете без использования счета 40 фактическую себестоимость выпуска продукции списывают на счет 90. 02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 90.02 | 43 | Направлена на реализацию готовая продукция по фактической производственной себестоимости | 10000 | Справка-расчет, ТТН |

| 90.02 | 40 | Корректировка отклонения в себестоимости | 200 | Справка-расчет |

Расчет себестоимости продукции на предприятиях хлебопекарной отрасли

Какие особенности хлебопекарного производства оказывают влияние на формирование себестоимости готовой продукции?

Как регламентируется состав затрат на предприятиях хлебопекарной отрасли?

Как разработать качественный алгоритм формирования себестоимости выпуска продукции предприятия хлебопекарной отрасли?

Что нужно учесть при распределении затрат для расчета себестоимости выпуска хлебобулочных изделий?

Процесс выпуска хлебобулочных изделий, как и большинство производств пищевой промышленности, носит передельный (т. е. поэтапный) характер, что подразумевает также поэтапный расчет себестоимости готовой продукции.

Одновременно при формировании себестоимости продукции в хлебопекарном производстве необходимо учитывать специфические аспекты, связанные как с технологическими операциями, так и с качественными характеристиками входного сырья, которые определяют особенности расчета затрат на выпуск готовой продукции. А поскольку от корректности расчета себестоимости готовой продукции во многом зависят эффективность ценовой политики и конкурентоспособность любого предприятия на рынке сбыта, рассмотрим вопросы формирования себестоимости на предприятиях хлебопекарной отрасли как можно подробнее.

А поскольку от корректности расчета себестоимости готовой продукции во многом зависят эффективность ценовой политики и конкурентоспособность любого предприятия на рынке сбыта, рассмотрим вопросы формирования себестоимости на предприятиях хлебопекарной отрасли как можно подробнее.

Технологические особенности формирования себестоимости продукции в хлебопекарном производстве

Технологический процесс выпуска готовой продукции на предприятиях хлебопекарной отрасли состоит из шести последовательных переделов (этапов):

1. Подготовка сырья и материалов к производству.

2. Изготовление теста.

3. Разделка теста и формовка заготовок для выпечки.

4. Выпечка хлебобулочных изделий.

5. Охлаждение готовой продукции.

6. Упаковка готовой продукции.

Соответственно и калькуляция себестоимости производства продукции в хлебобулочном производстве производится по шести этапам.

Особенности хлебобулочного производства:

1) его короткий цикл, поэтому как правило он завершается в течение одной смены и остатки незавершенного производства в хлебобулочной отрасли всегда минимальны;

2) высокие требования к качеству готовой продукции, поэтому здесь процент отбракованной продукции обычно выше, чем в других отраслях пищевой промышленности;

3) с одной стороны — повышенный процент возврата готовой продукции от покупателей в связи с истечением срока годности (срок хранения у большинства изделий от 3 до 5 суток), а с другой — возможность повторной переработки возвращенной продукции, что, конечно, также сказывается на порядке формирования себестоимости выпуска готовой продукции;

4) технология выпуска хлебобулочных изделий также предполагает возможность изготовления теста одновременно как основного сырья для последующей его выпечки, так и в качестве полуфабриката для реализации покупателям.

Еще одна существенная особенность хлебопекарного производства — тот момент, что на этапе выпечки готовых изделий вес готовой продукции всегда увеличивается в сравнении с массой израсходованных основного сырья и материалов. Это увеличение принято называть припеком.

Это увеличение принято называть припеком.

Главное составляющее сырье хлебобулочных изделий — мука, поэтому выход готовой продукции определяется как процентное соотношение веса готовых изделий к весу муки, потраченной на их изготовление. При расчетах норм выхода готовой продукции используются базисная влажность муки в 14,5 % и формулы, приведенные в Методических рекомендацих по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях[1].

Под нормой выхода подразумевается минимальное количество веса готовой продукции, которая должна получиться из 100 кг муки. Поэтому для расчета нормы выхода готовой продукции используется формула:

Nпл = Mгп × 100 % / Mмб,

где Nпл — норма выхода хлеба при базисной влажности муки, %;

Мгп — вес готовой продукции, кг;

Ммб — вес муки базисной влажности, использованной для выпечки, кг.

Пример 1

Предприятие, используя муку базисной влажности в 14,5 %, получает из 100 кг муки 135 кг хлеба.

Следовательно, норма выхода хлеба при базисной влажности будет равна:

135 кг × 100 % / 100 кг = 135 %.

Норма выхода устанавливается для каждого наименования хлебобулочного изделия и с учетом каждого сорта используемой муки.

А поскольку фактически влажность муки часто не совпадает с базисной, то для разработки нормативов выхода готовой продукции применяется формула:

Qхл. ф = Qпл × 100 % / (100 % – (14,5 % – Wм. ф)),

где Qхл. ф — выход хлеба в пересчете на фактическую влажность муки, кг;

Qпл — выход хлеба при базисной влажности муки, кг;

Wм. ф — фактическая влажность расходуемой муки, %.

Согласно этой формуле если предприятие использует для выпечки готовой продукции муку с влажностью выше базисной, то выход готовой продукции будет меньше и наоборот: при использовании муки с влажностью меньше базисной продукции должно выйти больше.

Пример 2

Предприятие использует для выпечки хлеба муку влажностью 15,5 %. Выход готовой продукции при базисной влажности — 135 кг на 100 кг муки.

В этом случае выход хлеба в пересчете на фактическую влажность (Qхл. ф) составит:

135 кг × 100 % / (100 % – (14,5 % – 15,5 %) = 130 кг × 100 % / 101 % = 133,7 кг.

Еще одна технологическая особенность выпуска хлебобулочных изделий — уменьшение веса готовой продукции на этапе охлаждения и отличия этого уменьшения в зависимости от времени года. Так, например, в период с мая по август норма уменьшения веса готовых изделий составляет 2,8 %, а в остальные месяцы — 2,5 %.

Алгоритм расчета себестоимости выпуска продукции в хлебопекарном производстве

Большинство предприятий хлебопекарной отрасли при расчете себестоимости выпуска продукции придерживается установленной Методическими рекомендациями классификации статей затрат. Перечень этих расходов приведен в табл. 1.

Себестоимость выпуска готовой продукции в хлебопекарной отрасли калькулируется с использованием следующих счетов учета хозяйственных операций:

- на счете 20 отражаются прямые затраты производства;

- на счете 23 — косвенные затраты в части вспомогательных производств;

- на счете 25 — косвенные общепроизводственные затраты;

- на счете 26 — общехозяйственные затраты предприятия;

- на счете 28 — брак в производстве;

- на счете 97 — расходы будущих периодов.

Суммы расходов по счетам 23, 25, 26, 28 по итогам отчетного месяца списываются на себестоимость произведенной продукции, поэтому остатков на начало следующего месяца эти счета не имеют.

[1] Утверждены 12.01.2000 Минсельхозом России (далее — Методические рекомендации).

А. А. Гребенников,

финансовый директор ООО «Ипатовский пивзавод»

Определение производственных затрат

Каковы производственные затраты?

Затраты на производство или продукцию относятся ко всем затратам, которые несет бизнес в связи с производством продукта или предоставлением услуги. Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырья, расходных материалов и общие накладные расходы.

Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырья, расходных материалов и общие накладные расходы.

Ключевые выводы

- Производственные затраты — это затраты, понесенные в результате производства продукта или предоставления услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы для производства и общие накладные расходы.

- Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы.

Понимание производственных затрат

Чтобы расходы квалифицировались как производственные затраты, они должны быть напрямую связаны с генерированием выручки компании.Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любыми материальными затратами, связанными с предоставлением услуги.

Затраты на продукт могут также включать затраты, понесенные в рамках предоставления услуги клиенту. Налоги, взимаемые государством, или роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты.

Производство несет как прямые, так и косвенные затраты. Например, прямые затраты на производство автомобиля включают такие материалы, как пластик и металл, а также заработную плату рабочих. Косвенные затраты включают накладные расходы, такие как аренда, административная заработная плата и коммунальные расходы.

Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы. Чтобы определить стоимость продукта на единицу продукта, разделите эту сумму на количество единиц, произведенных за период, покрытый этими затратами.

Особые соображения

Такие данные, как «стоимость производства на единицу», могут помочь вам установить соответствующую продажную цену для готового изделия. Чтобы получить стоимость производства на единицу продукции, разделите производственные затраты на количество произведенных единиц. Для обеспечения безубыточности продажная цена должна покрывать стоимость единицы. Цены, превышающие стоимость единицы продукции, приводят к прибыли, тогда как цены ниже стоимости единицы продукции приводят к убыткам.

Если стоимость производства продукта превышает продажную цену, производители могут сначала попытаться снизить свои производственные затраты.В противном случае производители могли бы временно или навсегда прекратить производство. Например, в конце декабря 2018 года отпускная цена барреля нефти упала до 45 долларов за баррель. Если себестоимость добычи нефти варьировалась от 20 до 50 долларов за баррель, то для производителей с высокими производственными затратами возникла бы отрицательная денежная ситуация. . Эти производители могут остановить производство до тех пор, пока отпускные цены не вернутся к прибыльным уровням.

После того, как продукт готов, компания записывает стоимость продукта в качестве актива в своей финансовой отчетности до тех пор, пока продукт не будет продан.Регистрация готового продукта в качестве актива служит для выполнения требований компании к отчетности, а также для информирования акционеров.

Часто задаваемые вопросы

Как определяются производственные затраты?

Чтобы расходы квалифицировались как производственные затраты, они должны быть напрямую связаны с генерированием выручки компании. Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любыми материальными затратами, связанными с предоставлением услуги. Налоги, взимаемые государством, или роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты.

Налоги, взимаемые государством, или роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты.

Как рассчитываются производственные затраты?

Производство несет как прямые, так и косвенные затраты. Например, прямые затраты на производство автомобиля включают такие материалы, как пластик и металл, а также заработную плату рабочих. Косвенные затраты включают накладные расходы, такие как аренда, административная заработная плата и коммунальные расходы. Затем можно определить общие затраты на продукт, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы.Чтобы определить стоимость продукта на единицу продукта, разделите эту сумму на количество единиц, произведенных за период, покрытый этими затратами.

Чем затраты на производство отличаются от затрат на производство?

Основное различие между производственными затратами и производственными затратами состоит в том, что первые относятся ко всем расходам, связанным с ведением бизнеса компанией, а вторые представляют собой только затраты, необходимые для производства продукта. В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Себестоимость продукции — обзор, виды, как рассчитать

Что такое себестоимость продукции?

Себестоимость продукции — это общие затраты, понесенные бизнесом для производства определенного количества продукта или предложения услуги. Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.

Например, затраты на производство автомобильной шины могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы. В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на оплату труда сотрудников, которым поручено предоставлять услугу.

В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на оплату труда сотрудников, которым поручено предоставлять услугу.

Виды производственных затрат

Существуют различные типы производственных затрат, которые предприятия могут понести в ходе производства продукта или предложения услуги.К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты — это затраты, которые не меняются в зависимости от количества произведенной продукции. Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. К другим примерам фиксированных затрат относятся окладыОн включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, а также оборудование, арендуемое.

Постоянные затраты, как правило, ограничены по времени, и они фиксируются только по отношению к производству в течение определенного периода. В долгосрочной перспективе затраты на производство продукта изменчивы и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты — это затраты, которые изменяются с изменением уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере уменьшения объема производства. Если объем производства равен нулю, переменные затраты не возникают. Примеры переменных затрат включают комиссионные с продаж. Комиссионная комиссия — это компенсация, выплачиваемая сотруднику после выполнения задачи, которая часто представляет собой продажу определенного количества продуктов или услуг, коммунальные расходы, сырье и прямые затраты на рабочую силу.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на рабочую силу. Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов на единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов на единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3. Общие затраты

Общие затраты включают как переменные, так и постоянные затраты. Он учитывает все затраты, понесенные в процессе производства или при предложении услуги. Например, предположим, что текстильная компания несет издержки производства в размере 9 долларов за рубашку и произвела 1000 единиц в течение последнего месяца.Также компания платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает переменные затраты в размере 9000 долларов США (9 x 1000 долларов США) и фиксированные затраты в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя стоимость

Средняя стоимость относится к общей стоимости производства, разделенной на количество произведенных единиц. Его также можно получить путем суммирования средних переменных затрат и средних постоянных затрат. Руководство использует средние затраты для принятия решений о ценообразовании своей продукции с целью получения максимальной выручки или прибыли.

Целью компании должно быть минимизация средней стоимости единицы продукции, чтобы она могла увеличить маржу прибыли без увеличения затрат.

5. Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат за счет производства еще одной единицы продукта. Поскольку постоянные затраты остаются постоянными независимо от увеличения выпуска, на предельные затраты в основном влияют изменения переменных затрат.Руководство компании полагается на маржинальные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственные мощности, она сравнивает предельные затраты с предельным доходом, который будет получен при производстве еще одной единицы продукции. Предельные затраты зависят от объема производимой продукции. На них влияют различные факторы, например ценовая дискриминация. Ценовая дискриминация. Ценовая дискриминация — это стратегия ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.

Предельные затраты зависят от объема производимой продукции. На них влияют различные факторы, например ценовая дискриминация. Ценовая дискриминация. Ценовая дискриминация — это стратегия ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.

Как рассчитать стоимость?

Первым шагом при расчете затрат на изготовление продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в производственном процессе. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных товаров, чтобы получить среднюю стоимость единицы.

Для того, чтобы компания получала прибыль, цена продажи должна быть выше, чем стоимость единицы.Установка цены ниже стоимости единицы приведет к убыткам. Поэтому критически важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI — официальный провайдер сертификации FMVA® FMVA® ™. финансовый аналитик мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информация Асимметричная информация Асимметричная информация, как следует из этого термина, является неравной, непропорциональной или однобокой информацией. Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными

- Постоянные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Отрицательные внешние эффекты Отрицательные внешние эффекты Отрицательные внешние эффекты возникают, когда продукт и / или потребление товара или услуги оказывает отрицательное влияние на независимую третью сторону

Одним из наиболее популярных методов является классификация в соответствии с

Одним из наиболее популярных методов является классификация в соответствии сЗатраты на производство по сравнению с затратами на производство: разница

Затраты на производство vs.Затраты на производство: обзор

Затраты на производство отражают все расходы, связанные с ведением бизнеса компанией, в то время как затраты на производство представляют собой только затраты, необходимые для производства продукта.

Обе эти цифры используются для оценки общих расходов на ведение производственного бизнеса. Доход, который генерирует компания, должен превышать общие расходы, прежде чем она достигнет прибыльности.

Ключевые выводы

- Себестоимость производства — это общие затраты на ведение бизнеса.

- Затраты на производство — это затраты, непосредственно связанные с созданием продукта.

- Как производственные затраты, так и производственные затраты должны быть включены в расчет затрат на ведение бизнеса на единицу продукции.

Затраты на производство

Затраты на производство включают в себя многие из постоянных и переменных затрат на ведение бизнеса. Сырье и рабочая сила — это производственные затраты.

Постоянные затраты обычно включают:

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства.Вот некоторые переменные затраты:

- Принадлежности

- Заработная плата

- Прочие расходы, изменяющиеся в зависимости от уровня производства

Производственные предприятия рассчитывают свои общие расходы, исходя из себестоимости продукции на единицу продукции. Это число, конечно, имеет решающее значение для определения оптовой цены товара.

По мере увеличения темпов производства выручка компании увеличивается, а постоянные затраты остаются неизменными. Следовательно, стоимость производства на единицу продукции падает, и бизнес становится более прибыльным.

Следовательно, стоимость производства на единицу продукции падает, и бизнес становится более прибыльным.

Более низкие фиксированные затраты на единицу продукции побуждают многие компании продолжать расширять производство до полной мощности. Это позволяет бизнесу достичь более высокой нормы прибыли с учетом всех переменных затрат.

Затраты на производство

Затраты на производство по большей части чувствительны к изменениям в объеме производства. Общие производственные затраты увеличиваются по мере увеличения производства.

Возможность добиться более низких фиксированных затрат на единицу продукции побуждает многие компании продолжать расширять производство до полной мощности.

Стоимость единицы товара существенно не меняется. Тем не менее, дополнительное производство всегда влечет за собой дополнительные производственные затраты.

Затраты на производство делятся на три основные категории: материалы, рабочая сила и накладные расходы. Все это прямые затраты. То есть зарплата бухгалтера компании или канцелярские товары бухгалтера не включены, а вот зарплата и расходные материалы бригадира включены.

Затраты на производство в сравнении с затратами на производство Пример

Например, малый бизнес, производящий виджеты, может иметь фиксированные ежемесячные затраты в размере 800 долларов на строительство и 100 долларов на обслуживание оборудования.Эти расходы остаются неизменными независимо от уровня производства, поэтому затраты на единицу продукции снижаются, если бизнес выпускает больше виджетов.

В этом примере общие производственные затраты составляют 900 долларов в месяц в виде фиксированных расходов плюс 10 долларов в виде переменных расходов на каждый произведенный виджет. Для производства каждого виджета компания должна закупить расходные материалы по 10 долларов за штуку. Каждый виджет продается за 100 долларов. После вычета стоимости производства в 10 долларов каждый виджет приносит 90 долларов для бизнеса.

Чтобы быть безубыточным, бизнес должен производить 10 виджетов каждый месяц.Чтобы стать прибыльным, он должен сделать больше 10 виджетов.

Себестоимость продукции | Encyclopedia.com

Что это означает

Затраты на производство — это расходы, которым подвержена компания в процессе производства, продажи и доставки товаров и услуг потребителям. Различные ресурсы, на которые компания полагается при производстве продукта (товара или услуги), известны как факторы производства. Эти факторы, которые представляют собой затраты компании, могут включать рабочую силу, оборудование, недвижимость, машины, технологии, страхование и другие ресурсы.

Компания озабочена затратами на производство, потому что, как правило, она стремится получить финансовую прибыль от продажи своей продукции. Прибыль, которую компания получает от своей продукции, рассчитывается путем вычитания общей стоимости производства из общей выручки, которую приносит компания (в основном, за счет продаж ее продукции). Если компания решит не повышать цены на свою продукцию, она сможет поддерживать (или увеличивать) свой уровень прибыли только в том случае, если сможет поддерживать (или снижать) издержки производства на стабильном уровне.Чем больше компания сможет снизить издержки производства, одновременно увеличивая выручку (за счет увеличения продаж), тем более прибыльной будет компания. Например, если производитель свечей производит и продает 1000 свечей в месяц и если общие затраты на производство составляют 3 доллара на свечу, бизнес может получить прибыль только в том случае, если он взимает с потребителей более 3 долларов за свечу. Чтобы увеличить свою прибыль, бизнес должен найти способ снизить затраты на производство одной свечи, продавать более 1000 свечей в месяц, получить более высокую цену за свечи или какую-то комбинацию этих трех.

Определение затрат на производство каждого продукта и понимание источников этих затрат важно по нескольким причинам. Прежде всего, компания может установить прибыльную цену на продукт, если она знает, сколько стоит производство продукта. Понимание производственных затрат также позволяет определить, какая часть общих затрат, например, организации, производственного процесса или аренды здания связана с конкретным продуктом. Кроме того, понимание производственных затрат позволяет выявить слишком высокие затраты и провести сравнение затрат на различные виды деятельности в компании.

Прежде всего, компания может установить прибыльную цену на продукт, если она знает, сколько стоит производство продукта. Понимание производственных затрат также позволяет определить, какая часть общих затрат, например, организации, производственного процесса или аренды здания связана с конкретным продуктом. Кроме того, понимание производственных затрат позволяет выявить слишком высокие затраты и провести сравнение затрат на различные виды деятельности в компании.

Когда это началось

Шотландский философ Адам Смит (1723–1790) был первым, кто разработал концепцию издержек производства как экономическую теорию. Смит проанализировал роль производства товаров в рыночной экономике. В своей самой известной книге Богатство народов (1776) он утверждал, что, хотя свободный рынок (экономический рынок, основанный на свободной конкуренции) кажется неограниченным, на самом деле «невидимая рука» направляет рынок для производства оптимальных продуктов. количество, которое будет потреблено.Например, при нехватке необходимого товара цена на него увеличивается, потому что его производители понимают, что потребители готовы платить больше, чтобы приобрести его. Это побуждает других производителей выходить на рынок, что в конечном итоге устраняет дефицит. Если производителей определенного товара более чем достаточно, конкуренция за потребителя снижает цену продукта до того, что Смит назвал «естественной ценой», то есть затрат на его производство. Даже несмотря на то, что компания не получает прибыли, когда товар продается по цене, с которой он связан с производством, все же есть стимул производить его, потому что цена продажи также покрывает заработную плату владельца компании, которая включается в затраты на производство.

Более подробная информация

Поскольку производственные затраты тесно связаны со способностью компании получать прибыль, они являются предметом подробного анализа. В экономике стоимость считается мерой возможностей, которые упускаются, когда компания предпочитает один продукт или вид деятельности другим. Следовательно, затраты на производство любого товара или услуги можно рассматривать как альтернативные издержки. Например, выбирая какое-либо производственное предприятие, компания всегда упускает возможность выбрать другое предприятие и, следовательно, отказывается от ценности этой альтернативы.Прибыль, которая была бы получена при выводе на рынок другого продукта или других инвестициях, представляет собой альтернативные издержки.

Следовательно, затраты на производство любого товара или услуги можно рассматривать как альтернативные издержки. Например, выбирая какое-либо производственное предприятие, компания всегда упускает возможность выбрать другое предприятие и, следовательно, отказывается от ценности этой альтернативы.Прибыль, которая была бы получена при выводе на рынок другого продукта или других инвестициях, представляет собой альтернативные издержки.

Альтернативные издержки производства компании можно разделить на две основные категории: явные затраты и неявные затраты. Неявные затраты — это, по сути, затраты, которые не выражаются напрямую в деньгах, даже если они измеряются в деньгах. Например, если владелец компании отказывается от зарплаты, которую он мог бы получить, работая на кого-то другого, и вместо этого работает в компании, которой он владеет, за более низкую зарплату, он никогда не видит сумму денег, которую он не заработал, но он знает, что это такое.

Явные затраты легче оценить в деньгах. Они включают прямые платежи за такие факторы производства, как заработная плата, арендная плата и коммунальные услуги. Экономисты обычно принимают во внимание как скрытые, так и явные затраты, тогда как компании и их бухгалтеры сосредотачиваются только на явных затратах. Для бизнеса термин издержки производства относится к затратам на производство и поставку товаров, за которые он несет ответственность в краткосрочной перспективе. Два разных типа затрат составляют явные затраты, которые несет фирма: постоянные затраты и переменные затраты.

Постоянные затраты связаны с факторами производства, которые остаются неизменными независимо от того, сколько единиц продукта произведено. Как правило, это все затраты на открытие бизнеса. Среди множества различных постоянных затрат — арендная плата за офисные помещения или производственные площади, расходы на заработную плату штатных сотрудников, которые работают над продуктом, расходы, уплачиваемые по страховым взносам, которые несет бизнес, и налоги на собственность на землю бизнес сидит. Постоянные затраты также включают амортизацию (снижение стоимости из-за возраста и износа с течением времени) таких вещей, как установки и оборудование.

Постоянные затраты также включают амортизацию (снижение стоимости из-за возраста и износа с течением времени) таких вещей, как установки и оборудование.

Общая сумма постоянных затрат не меняется при изменении уровня производственной деятельности. Например, если компания увеличивает количество единиц продукции, которую она производит, на 20 процентов, общие фиксированные затраты на производство остаются прежними.