допускаются ли изменения, как исправлять ошибки, чьей подписью заверяются сделанные корректировки?

В бумагах, связанных с регулярным ведением кассы хозяйствующего субъекта, нередко допускаются ошибки, описки и прочие неточности. Если такие несоответствия выявляются, их необходимо исправлять, чтобы не способствовать искажению данных учета по кассе.

Однако составление и эксплуатация кассовых документов строго регламентируются нормами действующего законодательства. Необходимо разобраться, можно ли вообще корректировать такие бумаги.

Допускаются ли изменения?

С 01.06.2014 ощутимо изменились общеобязательные правила, регулирующие порядок выполнения и учета операций по кассе хозяйствующими субъектами.

Одним из таких нововведений является возможность исправления записей в кассовой книге. Подобная опция предоставляется Указанием ЦБ РФ №3210-У от 11.03.2014.

Так, согласно пункту 4.7 этого нормативного акта, допускается внесение правок в документы, составленные на бумаге, но не относящиеся к кассовым документам.

Однако такие корректировки должны осуществляться в четком соответствии с установленными требованиями.

Вышеупомянутое Указание ЦБ РФ №3210-У относит к кассовым документам только приходный кассовый ордер (сокращенно – ПКО) и расходный кассовый ордер (сокращенно – РКО).

Такой вывод можно сделать по первому абзацу пункта 4.1 этого нормативного акта, положениями которого четко устанавливается, какими документами следует оформлять операции по кассе в организации.

Конечно, кассовые документы не подлежат каким-либо корректировкам – это требование регламентируется содержанием пункта 4.7, как уже говорилось ранее.

Если в документации допускаются ошибки, такие бумаги следует просто забраковать и составить заново.

Может ли делать ошибки в бумажном заполнении?

Руководствуясь содержанием Указания ЦБ РФ №3210-У, можно утверждать, что кассовая книга упоминается в этом нормативном акте, но не относится к кассовым документам.

Кассовая книга – это сводный регистр, в котором учитываются сведения о операциях по кассе по данным РКО и ПКО.

Соответственно, кассовая книга на бумажном носителе может подвергаться корректировкам (исправлениям), если совершаемые изменения вносятся по общепринятым правилам – сопровождаются постановкой даты исправления, а также указанием ФИО и подписи субъекта, оформившего корректируемую бумагу.

В электронном формате

Кассовая книга, которая ведется (заполняется) в электронном формате, не подлежит исправлению после её подписания.

Такая норма устанавливается третьим абзацем пункта 4.7 вышеупомянутого Указания ЦБ РФ №3210-У.

Если допускаются неточности, следует сформировать и подписать новый документ, уже не содержащий ошибок.

Каким путем производятся корректировки?

Как правильно откорректировать бумажную кассовую книгу, если в ней были обнаружены неточности/ошибки?

Процедура внесения таких правок осуществляется по следующему алгоритму:

- Ошибочные, неверные сведения (текст, цифры) перечеркиваются одной линией.

Исправляемые данные должны быть видны после такого перечеркивания.

Исправляемые данные должны быть видны после такого перечеркивания. - В непосредственной близости от ошибочных (перечеркнутых) данных вписывается новая, корректная информация. Важное требование – разборчивость новых сведений, их доступность для чтения.

- Рядом с выполненным исправлением указывается дата изменения (корректировки) данных.

- Субъект, непосредственно осуществивший эту правку, подписывает произведенное исправление. Его подпись здесь же расшифровывается надлежащим образом.

Исправляемые данные должны быть видны после такого перечеркивания.

Исправляемые данные должны быть видны после такого перечеркивания.Если в книге выявляется ошибка или неточность, допущенная некоторое время назад, но влияющая на суммы остатка по кассе, а сведения о таких остатках переносятся на последующие страницы данного регистра, то потребуется надлежащая корректировка всех его листов, нуждающихся в исправлении.

Чьей подписью заверяются сделанные поправки?

Если в кассовой книге организации выявляются ошибки/неточности, её надлежащая корректировка выполняется именно тем субъектом – сотрудником организации, – который изначально этот документ составлял (заполнял).

Книга, как известно, заполняется кассиром или, как вариант, бухгалтером.

Данная обязанность возлагается на кассира/бухгалтера соответствующим распорядительным актом – специальным приказом руководства.

Следовательно, именно кассир/бухгалтер должны вносить необходимые коррективы в этот регистр кассовых транзакций, если выявляются ошибки, подлежащие исправлению.

Получается, что кассир/бухгалтер заверяют исправленные неточности своими подписями. Главбух или руководитель контролирует ведение данного регистра.

Выводы

Однако этот регистр официально не относится к кассовым документам, корректировка которых, как известно, строго запрещается.

Ошибочные сведения в бумажной кассовой книге разрешается исправлять, но подобные правки должны выполняться по нормам законодательства.

Электронный формат кассовой книги не позволяет вносить в неё какие-либо изменения. Все эти моменты регламентируются нормативным актом ЦБ РФ.

Все эти моменты регламентируются нормативным актом ЦБ РФ.

| Надо запастись либо умом,чтобы понимать,либо веревкой,чтобы повеситься!!! ******** Если человек упрекнул тебя в неблагодарности, выясни, сколько стоит его услуга, рассчитайся и больше не имей с ним никаких отношений |

4. Порядок ведения кассовой книги и обязанности кассира Общий раздел Положение о ведении кассовых операций в национальной валюте в Украине (утратило силу) | Нормативная база Украины

4.1. С целью обеспечения осуществления расчетов наличными предприятия должны иметь кассу, а их руководители должны обеспечить надлежащее обустройство этой кассы и надежное хранение наличных средств в ней. Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности средств во время их хранения и транспортировки, то они несут за это ответственность в установленном законодательством Украины порядке.

Хранение в кассе наличных и других ценностей, не принадлежащих этому предприятию, запрещается.

4.2. Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге (приложение 5).

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений).

Обособленные подразделения предприятий, проводящие операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением их приходным кассовым ордером, а также по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличных по кассовым ордерам, а также предприниматели кассовую книгу не ведут.

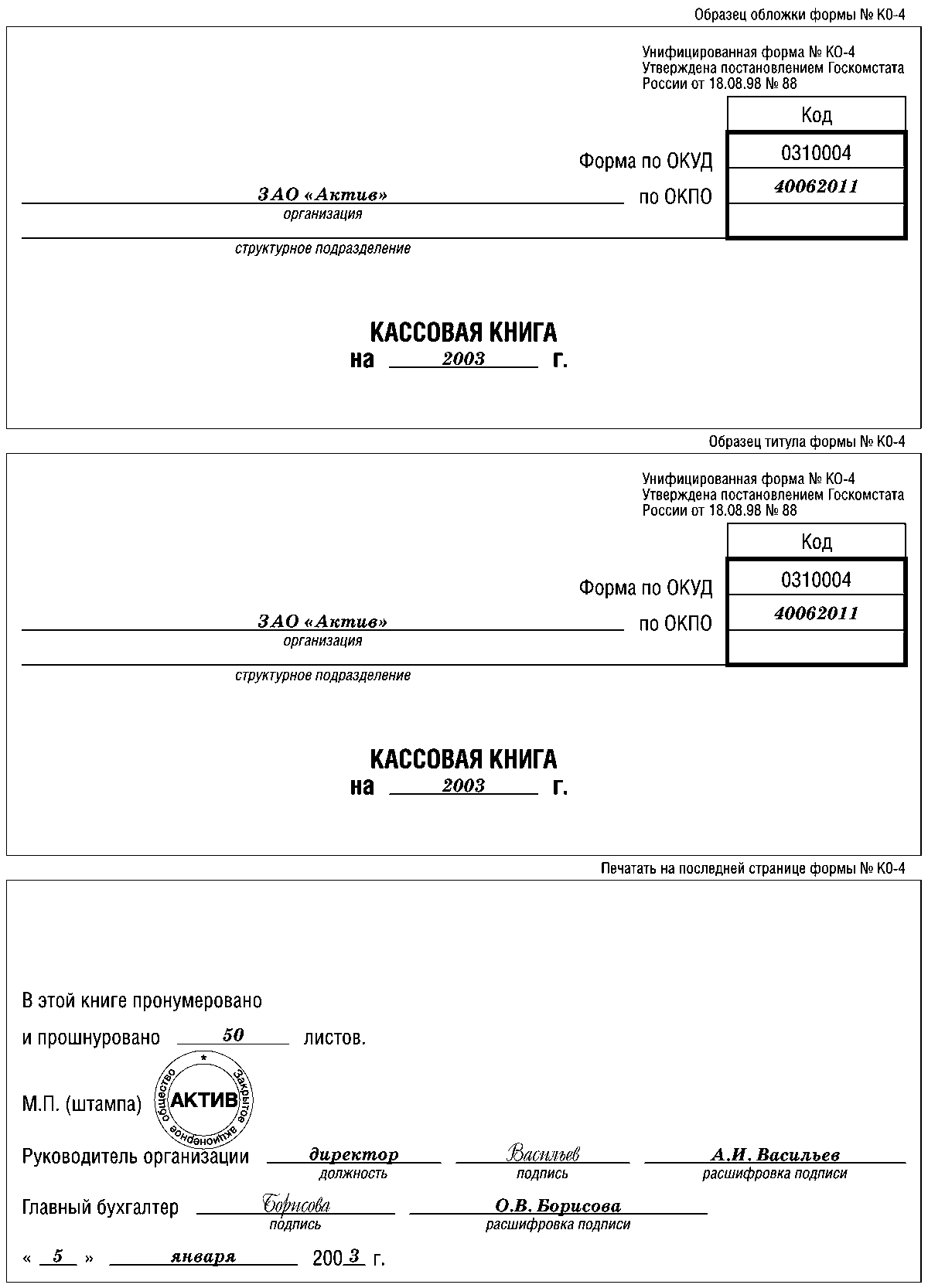

Листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество листов в кассовой книге подтверждается подписями руководителя и главного бухгалтера предприятия (юридического лица).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», являются документом, по которому кассиры отчитываются по движению денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», являются документом, по которому кассиры отчитываются по движению денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они подтверждаются подписями кассира, а также главного бухгалтера или замещающего его лица.

4.3. Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличных по каждому кассовому ордеру и расходной ведомости в день их поступления или выдачи. При отсутствии движения наличных в кассе в течение рабочего дня записи в кассовой книге в этот день могут не осуществляться.

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию в качестве отчета кассира вторые экземпляры, являющиеся отрывной частью листа кассовой книги (копию записей в кассовой книге за день), с приходными и расходными кассовыми ордерами под роспись в кассовой книге. Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат (согласно пункту 2.10 настоящего Положения), а закрытие вышеуказанных документов и выписывание соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в пункте 3.9 настоящего Положения.

Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат (согласно пункту 2.10 настоящего Положения), а закрытие вышеуказанных документов и выписывание соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в пункте 3.9 настоящего Положения.

Если бухгалтерия и кассир предприятия (юридического лица) не работают в выходные и праздничные дни, а его обособленное подразделение, использующее при расчетах РРО (РК), в эти дни работает, но не ведет кассовой книги, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые проводят кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица) согласно требованиям законодательства Украины, в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций и т. п.

п.

4.4. Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме при помощи компьютерных средств. Программное обеспечение, при помощи которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатывание каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовую книгу должны вноситься до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года.

В случае распечатывания «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под роспись во «Вкладном листе кассовой книги».

«Вкладной лист кассовой книги» в течение года хранится кассиром отдельно за каждый месяц. По завершении календарного года (или в зависимости от необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год подтверждается подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

По завершении календарного года кассовая книга на электронных носителях должна передаваться для хранения согласно законодательству Украины.

4.5. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

4.6. Старший кассир перед началом рабочего дня (при наличии на предприятии нескольких кассиров) выдает другим кассирам авансом необходимую для расходных операций сумму наличных под роспись в книге учета выданных и принятых старшим кассиром денег (приложение 6), которую ведет старший кассир.

Кассиры в конце рабочего дня обязаны отчитаться о полученных и выданных наличных по соответствующим кассовым документам и сдать остаток наличных и кассовые документы по проведенным операциям старшему кассиру под роспись в книге учета выданных и принятых старшим кассиром денег.

Книга учета выданных и принятых старшим кассиром денег применяется также для учета наличных, выданных из кассы предприятия доверенному лицу, выплачивающему заработную плату в течение установленного срока, и возврата им имеющихся наличных и кассовых документов.

4.7. Руководитель предприятия в случае зачисления на работу кассира заключает с ним договор о полной материальной ответственности и знакомит его под роспись с требованиями настоящего Положения.

4.8. Кассир согласно законодательству Украины несет полную материальную ответственность за сохранность всех принятых им ценностей. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих одного кассира, в случае необходимости временной его замены выполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя. С этим работником заключается договор о полной материальной ответственности на время выполнения им обязанностей кассира.

При отсутствии кассира (в связи с болезнью и т. п.) ценности, переданные ему под ответственность, пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии, назначенной руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

Предприятия, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей могут возлагать согласно письменному распоряжению руководителя на бухгалтера или другого работника, с которым заключается договор о полной материальной ответственности.

4.9. На предприятиях, имеющих обособленные подразделения или обслуживающихся централизованными бухгалтериями, оплату труда, выплаты пособий в связи с временной нетрудоспособностью, стипендий и премий могут производить по письменному приказу руководителя другие, кроме кассиров, лица, с которыми заключается договор, предусмотренный пунктом 4.7 настоящей главы, и на которых возлагаются обязанности, установленные для кассиров настоящим Положением.

4.10. С целью контроля за сохранностью наличных средств на предприятиях проводятся инвентаризации касс. Для проведения инвентаризации кассы, которая должна осуществляться согласно приказу руководителя, назначается комиссия, которая по завершении инвентаризации кассы составляет акт о результатах инвентаризации имеющихся средств (приложение 7).

Комиссия проверяет наличие средств путем полного пересчета всех наличных средств, имеющихся в кассе, ценных бумаг, чековых книжек и т. п. Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально ответственного лица.

До начала инвентаризации все материально ответственные лица (лица, отвечающие за сохранность средств) дают расписку, определенную в приложении 7.

При смене материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, а также бухгалтерии).

Инвентаризация касс проводится на каждом предприятии в сроки, установленные руководителем, с покупюрным пересчетом всех наличных средств и проверкой других ценностей, хранящихся в кассе. Остаток наличных в кассе сверяется с данными учета по книгам учета. Наличные, хранящиеся в кассе, но не подтвержденные кассовыми документами, считаются излишком наличных в кассе. В случае применения предприятием в расчетах РРО сверяется сумма имеющихся наличных на месте проведения кассиром расчета с суммой, указанной в отчете РРО (в РК и КУРО). При выявлении в ходе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и выясняются обстоятельства их возникновения. Сумма недостачи возмещается согласно законодательству Украины, а излишек оприходуется в кассе и зачисляется в доход соответствующего предприятия.

При выявлении в ходе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и выясняются обстоятельства их возникновения. Сумма недостачи возмещается согласно законодательству Украины, а излишек оприходуется в кассе и зачисляется в доход соответствующего предприятия.

При автоматизированном ведении кассовой книги следует проводить проверку правильности работы программных средств обработки кассовых документов.

Вышестоящие организации (при их наличии) на всех подведомственных предприятиях, а также аудиторы (аудиторские фирмы) согласно заключенным договорам в ходе проведения документальных ревизий обязательно проводят инвентаризацию касс и проверяют соблюдение порядка ведения кассовых операций. В хозяйственных обществах, если это предусмотрено их уставом, такие ревизии проводят ревизионные комиссии.

Проверки соблюдения порядка ведения операций с наличными осуществляют определенные законодательством Украины органы контроля согласно их компетенции (далее — органы контроля).

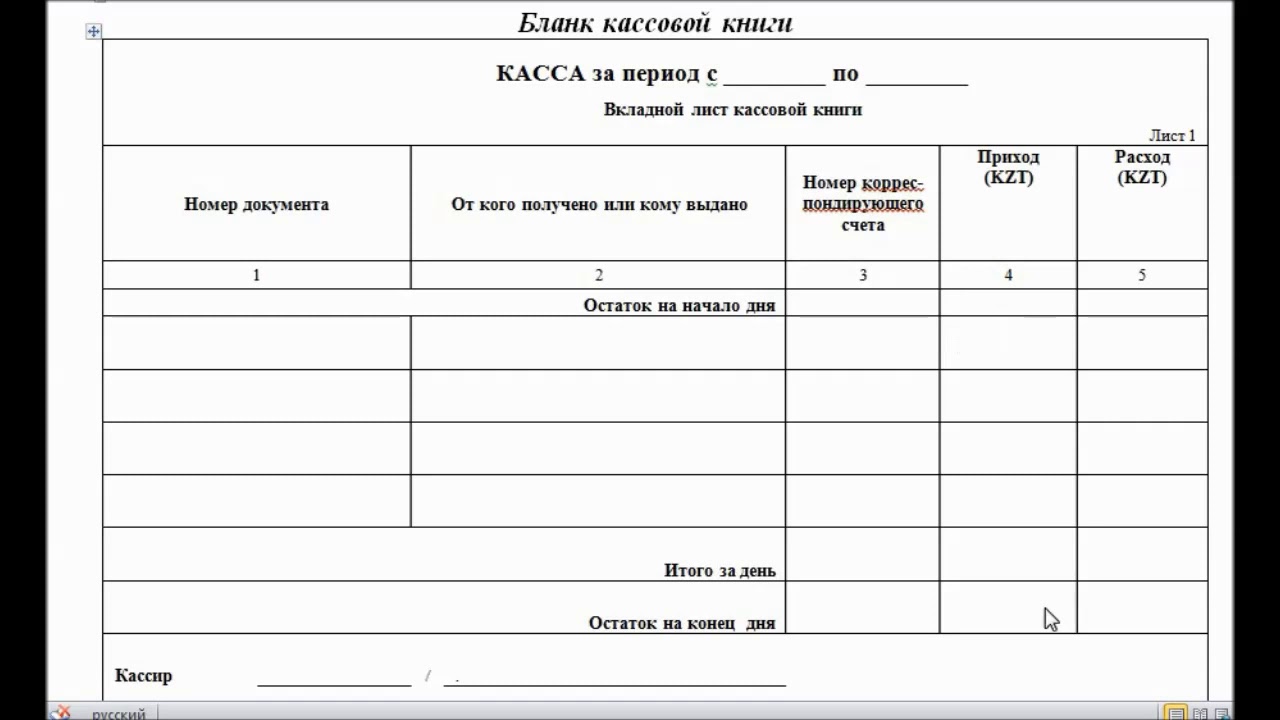

27 Порядок ведения кассовой книги

Порядок ведения кассовой книги

Для учета поступления и выдачи наличных денежных средств в кассе организации применяются кассовую книгу. (Приложение № 7).

Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписью руководителя и главного бухгалтера.

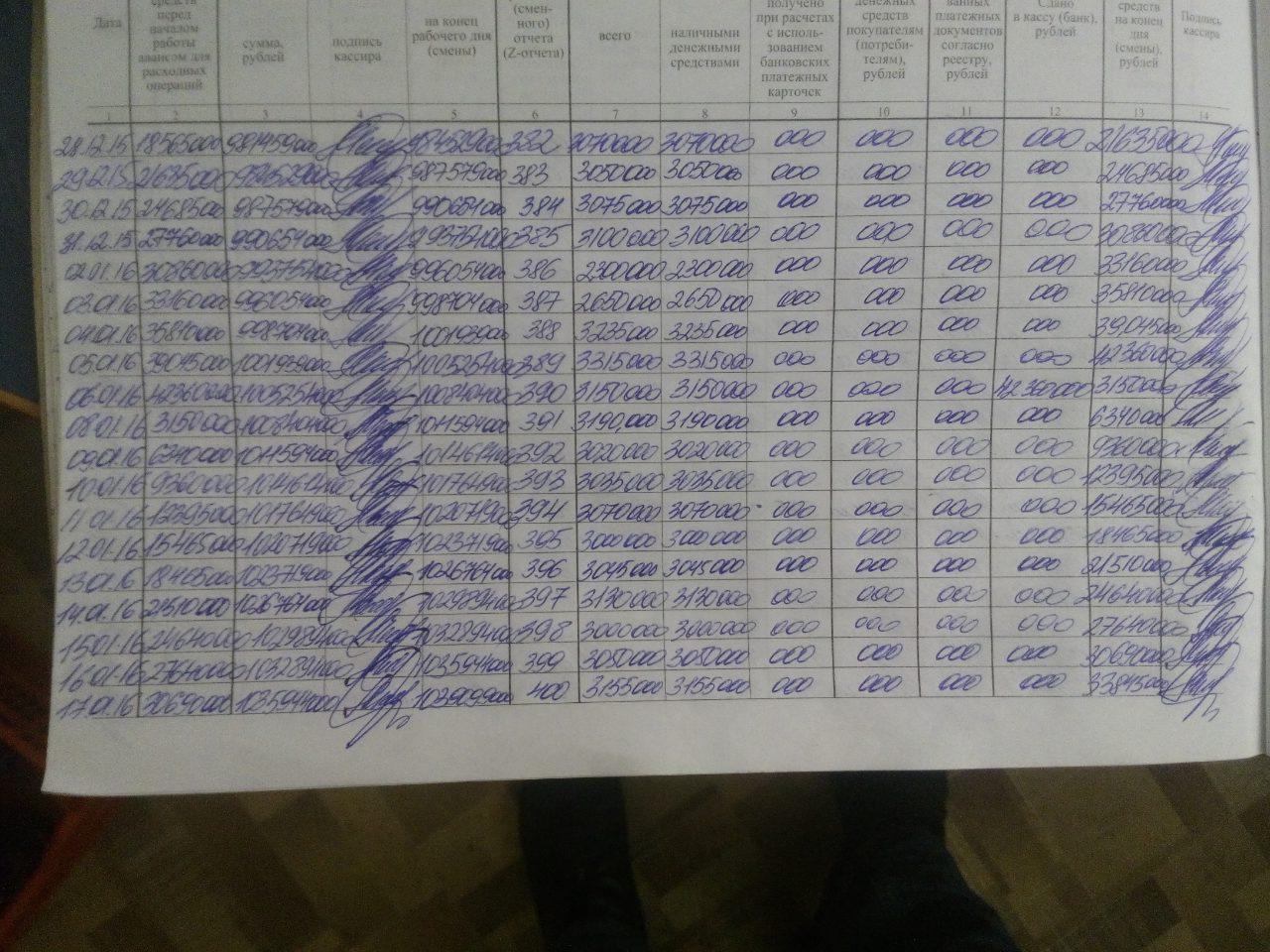

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры нумеруются одинаковыми номерами.

Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист под расписку в кассовой книге. К отчету кассира прикладываются все расходные и приходные кассовые документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист под расписку в кассовой книге. К отчету кассира прикладываются все расходные и приходные кассовые документы.

Кассовая книга может вестись и автоматизированным способом. При этом листы кассовой книги формируют в виде распечаток «Вкладной лист кассовой книги». (Приложение № 8). Одновременно с ней формируется распечатка «Отчет кассира» (Приложение № 2). Обе распечатки должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все обязательные реквизиты.

В соответствии с порядком ведения кассовых операций контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации. И он, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, соответствие записей в кассовой книге приложенным документам, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей личной подписью на неотрывном листе подтвердить приемку оправдательных документов.

Образец исправления кассовой книги

Источник: журнал «Главбух»

В действующих правилах ведения кассовых операций прямо разрешено исправлять многие документы, которыми компании оформляют кассовые операции. Но четкого порядка исправления нет, поэтому на практике у главбухов уже возникли вопросы

Какие документы можно исправить

В настоящее время компаниям можно исправлять кассовую книгу, книгу учета по форме КО-5, платежные, расчетно-платежные ведомости и авансовый отчет (п. 4.7 указания Банка России от 11.03.14 № 3210-У). Под запретом остались кассовые документы — приходные и расходные ордера.

Старые правила тоже запрещали вносить правки в кассовые документы (п. 2.1 Положения № 373-П). То есть в приходники и расходники. Но в старом Положении не было норм, которые разрешали исправления. Поэтому инспекторы на местах запрещали зачеркивать сведения в кассовой книге, ведомостях и иных документах. А значит, если бумаги составлены до 1 июня 2014 года, то при ошибках безопаснее их переоформить, а не вносить исправления.

Исправить можно ошибки не только в бумагах текущего дня, но и за прошлые дни. Например, если кассир неверно записывал остатки в кассовой книге несколько дней. Причем исправить сведения надо во всех листах, в которых допущена ошибка. Ведь сведения об остатке на конец дня переносятся в строку с остатком на начало книги за следующий день.

Как изменить бумажные документы

При исправлении надо зачеркнуть неверные данные, поставить правильные, дату исправления и заверить правки подписью сотрудников, которые оформили документ, с расшифровкой фамилии и инициалов. Аналогичные правила есть в законе о бухучете. В нем сказано, что заверяет исправления в первичке сотрудник, который ее составил (ч. 7 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

Из некоторых документов не ясно, кто их оформил (составил), а значит, кто заверяет исправления. Например, в кассовой книге четыре подписи. В указании сказано, что «записи в кассовой книге осуществляет кассир». Главбух или бухгалтер (либо, если их нет, руководитель) сверяет данные книги с ордерами и ставит подпись (п. 4.6 указания № 3210-У). Кроме того, из указаний по заполнению типовой формы следует, что общее число листов книги заверяют руководитель и главбух (постановление Госкомстата России от 18.08.98 № 88).

Мы считаем, что при исправлении достаточно две визы — кассира и главбуха (смотрите образец исправления кассовой книги). Фактически книгу составляет кассир. Но если сведения в ней неверные, то они не соответствуют ордерам. Поэтому главбух должен после повторной сверки поставить свою визу. Руководитель лишь заверяет число страниц книги. Если оно не изменилось, его подпись не нужна.

Образец исправления кассовой книги (фрагмент)

Как исправить ошибки в электронных документах

Компания вправе исправить только документы, составленные на бумаге. Вносить правки в электронные книги, ордера и ведомости после их подписания запрещено (п. 4.7 указания № 3210-У).

Поэтому, если у компании электронный документооборот надо оформить новые экземпляры без ошибок и подписать их заново электронной подписью

Кассовая книга — это… Что такое Кассовая книга?

Регистр учета наличных денежных средств организации.Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой (разрешается вести кассовую книгу автоматизированным способом, см. далее). Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

п. 22-35 Письма ЦБ РФ от 04.10.93 № 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ. С. М. Джаарбеков. 2001.

Тесты по бухгалтерскому учету с ответами: Касса, денежные документы и переводы в пути

ЗАДАНИЕ ТЕСТА ВАРИАНТ 1

- Кто несет ответственность за сохранность денежных средств в кассе предприятия?

А) кассир; Б) главный бухгалтер; В) руководитель;

Г) руководитель и главный бухгалтер.

- Полученные денежные средства от учреждений банков организация может расходовать:

А) на любые цели, предусмотренные уставом организации;

Б) только на те цели, на которые они получены;

В) на любые собственные цели, не запрещенные законодательством РФ;

Г) только на покупку товара.

- На основании какого регистра аналитического учета производят записи по дебету счету 50 «Касса» в ведомости №1?

А) на основании кассовых отчетов; Б) на основании выписок банка с расчетного счета;

В) на основании кассовых ордеров; Г) на основании платежных поручений.

- В расходном кассовом ордере допущена ошибка при исчислении суммы. Какой способ исправления ошибки наиболее приемлем в данном случае

А) сторно; Б) дополнительной записи;

В) корректурный; Г) документ должен быть уничтожен и выписан новый документ.

- .Кто уполномочен подписывать приходные кассовые ордера?

А) руководитель и главный бухгалтер; Б) только руководитель;

В) только главный бухгалтер; Г) финансовый директор и главный бухгалтер.

- Сдача наличных денежных средств на расчетный счет оформляется:

А) денежным чеком; Б) объявлением на взнос наличными;

В) платежным поручением;

- Г) или чеком или объявлением на взнос наличными.

- Какой записью на счетах бухгалтерского учета отразится сумма недостача денежных

средств в кассе предприятия, обнаруженная в результате инвентаризации?

А) Дт 50 КТ 91/1; Б) Дт 51 Кт 94; В) Дт 94 Кт 50; Г) Дт 50 Кт 94.

- Кассовая книга – это:

А) первичный документ; Б) регистр аналитического учета;

В) регистр синтетического учета; Г) нет правильного ответа.

10. Выберите правильную запись на счетах бухгалтерского учета: в кассу поступили

денежные средства от покупателей в оплату готовой продукции:

А) Дт 51 Кт 62; Б) Дт 50 Кт 51;

В) Дт 50 Кт 62; Г) Дт 62 Кт 50.

10. Кто оформляет кассовые ордера?

А) бухгалтер; Б) кассир; В) руководитель;

Г) лицо, вносящее денежные средства в кассу.

ЗАДАНИЕ ТЕСТА ВАРИАНТ 2

- Сколько кассовых книг может быть на предприятии?

А) только одна; Б) две обязательно;

В) количество кассовых книг зависит от масштабов деятельности организации;

Г) нет правильного ответа.

- 2. Чьи подписи содержит денежный чек?

А) руководителя, главного бухгалтера, работника, на чье имя выписан чек;

Б) руководителя и главного бухгалтера;

В) кассира организации;

Г) работников банка, так как чек — банковский документ.

- Кто производит записи в кассовой книге организации?

А) главный бухгалтер, так как он контролирует работу всех работников бухгалтерии;

Б) бухгалтер, который контролирует работу кассира;

В) кассир; Г) финансовый менеджер.

- На основании какого бухгалтерского регистра производятся записи в журнале –

ордере № 1 ?

А) на основании приходных и расходных кассовых ордеров;

Б) на основании денежных чеков;

В) на основании кассовых отчетов;

Г) на основании расходных кассовых ордеров.

- Кто устанавливает лимит наличных денежных средств в кассе организации?

А) обслуживающий банк; Б) Центральный банк РФ;

В) организация самостоятельно, известив об этом обслуживающий банк;

Г) Сберегательный банк РФ, так как он – государственный банк РФ.

- В скольких экземплярах оформляется договор об индивидуальной материальной

ответственности кассира?

А) в одном – только для кассира; Б) в одном – только для руководителя;

В) в двух – для руководителя и кассира;

Г) в трех – для руководителя, главного бухгалтера и кассира.

- Выберите правильную запись на счетах бухгалтерского учета: выдано из кассы подотчетному лицу в возмещение перерасхода по авансовому отчету:

А) Дт 50 Кт 71; б) Дт 51 Кт 71; В) Дт 71 Кт 51; Г) Дт 71 Кт 50.

- Кто несет на предприятии ответственность за организацию работы кассы, как структурного подразделения бухгалтерии?

А) кассир; б) главный бухгалтер; В) руководитель;

Г) руководитель и главный бухгалтер.

- На каком счете отражается выручка, сданная из кассы инкассатору?

А) 57; Б) 50/2; В) 51; Г) 91.

- Допускаются ли исправления в кассовой книге?

А) допускаются корректурным способом;

Б) не допускаются;

В) допускаются только с разрешения обслуживающего банка;

Г) допускаются способом сторно.

ОТВЕТЫ НА ВОПРОСЫ ТЕСТОВ

Как исправить ошибки учета — и 7 наиболее распространенных типов

6 мин. Читать

Для исправления ошибки учета может быть достаточно добавления записи в журнал. Такой тип записи в журнале называется «корректирующей записью». Корректирующие записи корректируют нераспределенную прибыль отчетного периода, то есть вашу прибыль за вычетом расходов. Корректирующие записи являются частью системы учета по методу начисления, в которой используется двойной учет. Это означает, что у корректирующей записи будет как дебет, так и кредит.Многие бухгалтерские ошибки можно выявить, проверив пробный баланс и / или выполнив сверку, например, сравнив свои бухгалтерские записи с выпиской по счету.

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как исправить ошибки в учете?

Часто добавление записи в журнал (известной как «корректирующая запись») исправляет ошибку учета.Запись в журнале корректирует нераспределенную прибыль (прибыль за вычетом расходов) за определенный отчетный период. Корректирующие записи являются частью системы учета по методу начисления, в которой используется двойной учет.

- Например, не была учтена задолженность по зарплате на сумму 1000 долларов (ошибка упущения). Чтобы внести исправление, необходимо добавить в журнале запись в размере 1000 долларов в разделе «Расходы на заработную плату» (дебет) и добавить 1000 долларов в категорию «Задолженность по заработной плате» (кредит).

Ошибки предыдущего года могут повлиять на ваши текущие книги.Чтобы решить эту проблему, добавьте исправляющие записи задним числом.

- Например, ошибка в предыдущем примере была сделана в 2017 году. Чтобы исправить это, добавьте дебет и кредит в размере 1000 долларов от 31 декабря 2017 года.

Тем не менее, первый шаг в исправлении ошибок бухгалтерского учета — это определить этих ошибок.

Проверка пробного баланса

Просмотр пробного баланса (через бухгалтерское программное обеспечение) — один из способов найти различные типы ошибок.Хотя не все ошибки повлияют на пробный баланс, это не надежный способ их обнаружения.

Пробный баланс — это сумма кредитов и дебетов по всем счетам вашей компании. Если сумма всех ваших кредитов и дебетов для данной учетной записи одинакова (т. Е. Баланс), то все готово! Если они не совпадают с , пора начать просматривать свои записи, чтобы увидеть, не допустили ли вы одну из ошибок, перечисленных выше.

Проверка сверки

Сверки также выявляют много типов ошибок.Вы должны выполнять выверку ежемесячно и ежегодно, в зависимости от типа выверки. Выверку банковских счетов можно выполнить в конце месяца, а выверку основных средств — в конце года.

Чтобы выполнить банковскую выверку, вам необходимо сначала сбалансировать свой денежный счет — малые предприятия обычно регистрируют платежи и квитанции в кассовой книге. Дебит и кредит должны быть сбалансированы. Затем сравните их со своей банковской выпиской.

Если на вашем денежном счете и в выписке из банка отображаются разные цифры, пора проверить каждую транзакцию на обеих сторонах .Таким образом, вы увидите, допустил ли банк ошибку или зарегистрировал ли транзакцию в другом месяце (и другой ежемесячной выписке), чем вы. Или вы поймете, что на вашей стороне ошибка бухгалтерского учета.

Регулярные проверки для выявления ошибок

Важно установить порядок, в котором вы регулярно просматриваете и проводите сверку своих бухгалтерских записей. Тем не менее, бухгалтерские ошибки все равно будут происходить независимо от того, насколько тщательно и часто вы просматриваете. Важно иметь систему, позволяющую свести к минимуму ошибки и быстро выявлять и исправлять все, что действительно происходит.

Каковы общие типы бухгалтерских ошибок?

Бухгалтерские ошибки — это неточности в финансовых документах компании. Обычно они совершаются непреднамеренно (умышленные ошибки могут привести к уголовному расследованию).

Ошибки могут быть небольшими ошибками, которые не влияют на общие показатели, или ошибками, которые приводят к большим ошибкам в расчетах и требуют больше времени и ресурсов для выявления и исправления. Ошибки в бухгалтерском учете могут помешать бесперебойной работе вашего малого бизнеса и повредить росту, поэтому важно знать общие типы ошибок бухгалтерского учета и способы их исправления.

Существует семь распространенных типов ошибок бухгалтерского учета:

1. Дополнительные записи

Дочерние записи — это операции, введенные неправильно. Обычно эта ошибка не обнаруживается до тех пор, пока вы не проведете выверку банковского счета.

- Пример: вы одалживаете клиенту 2500 долларов, но вводите это как транзакцию на 25 долларов (и снятие 25 долларов со своего денежного счета).

2. Ошибки транспозиции

Эта ошибка возникает, когда две цифры меняются местами (или «транспонируются»).Ошибка проявится как ошибка при вводе данных при публикации новой записи. Хотя это простая ошибка, она может существенно повлиять на ваш бухгалтерский учет и привести к финансовым потерям, не говоря уже о том, что у вас будет много времени на поиски этой крошечной ошибки.

- Пример: «52» вместо «25». Или «2643» вместо «2463».

3. Ошибки округления

Кажется, что округление числа не имеет значения, но это может нарушить ваш бухгалтерский учет, что приведет к эффекту снежного кома ошибок.Люди могут совершить эту ошибку, но это также может быть компьютерная ошибка.

- Пример: «3» вместо «2,9» или «65,765» вместо «65,7646».

4. Разворот входа

Сторнирование бухгалтерских проводок означает, что запись кредитуется, а не дебетуется, или наоборот. Проблема в том, что вы не можете обнаружить эту ошибку на своем пробном балансе — он все равно останется на балансе.

- Пример: оплата домашнего интернета по ошибке внесена в счет-фактуру.

5. Ошибка пропуска

Это происходит, когда финансовая транзакция не регистрируется и поэтому не является частью документации. Обычно транзакция, которая может быть расходом или продажей услуги, упускается из виду или забывается.

- Пример: фотограф забывает ввести чек на 1000 долларов, полученный за съемку свадьбы в предыдущие выходные.

6. Ошибка комиссии

Когда сумма вводится как правильная сумма и правильный счет, но значение неправильное, это ошибка комиссии.Это может означать, что, возможно, сумма вычитается, а не добавляется.

- Пример: платеж применен к неправильному счету-фактуре. Сумма, которую должен клиент, будет прямо в пробном балансе. Но вспомогательная книга клиента (или детали записи) будет отключена.

7. Принципиальная ошибка

Это транзакция, не соответствующая общепринятым принципам бухгалтерского учета (GAAP). Это также называется «ошибкой ввода», потому что, хотя число верное, оно записано не в том аккаунте.

- Пример: актив списывается на расходы, в результате чего он отражается как дебет, а не как актив.

Как исправить ошибки учета с помощью журналов

Журналы — одна из самых сложных тем в двойной бухгалтерии! С какого счета будет списываться и какой — зачисляться?Существует два типа журналов: первичные и вторичные. Вторичные журналы — это те журналы, которые мы используем для размещения записей из Книг первичной записи в Главной книге. E.грамм. для публикации книги кассовых платежей вторичный журнал может выглядеть следующим образом:

Журналы для публикации CPBПервичные журналы — это те журналы, которые не могут быть внесены в бухгалтерские записи каким-либо образом, кроме как путем подготовки журнала, то есть они не могут быть внесены ни в одну из Книг первичной записи, например Безнадежные (безнадежные) долги, амортизация, предоплата, начисления и, конечно же, журналы для исправления ошибок. Мы сосредоточимся на журналах, чтобы исправить ошибки.

Эти журналы используются, когда мы знаем, что допустили ошибку в счетах (например,грамм. мы подготовили пробный баланс, и два итога не совпадают).

Вот несколько примеров:

- Сумма в размере 92 фунтов стерлингов была списана со счета различных расходов вместо счета тепла и света.

- Платеж торговому кредитору был внесен в контрольный кондиционер книги покупок и кассовую книгу как 1420 фунтов стерлингов вместо 1240 фунтов стерлингов.

- Запись о полученных скидках в размере 64 фунта стерлингов была сторнирована, поэтому она была списана на полученные скидки и зачислена на счет PLCA.

Первый шаг, который необходимо предпринять для каждого из этих журналов, — определить, какие два счета в Главной книге будут затронуты.

Итак, сначала посмотрим на журнал 1, затем:

Журнал 1.

Это довольно прямолинейно — затрагиваются два счета: счет различных расходов и счет тепла и света. Здесь мы случайно записали 92 фунта стерлингов в счет различных расходов вместо счета тепла и света, поэтому мы должны удалить его из счета различных расходов и ввести в счет тепла и света.Эти два счета являются счетами расходов, поэтому сумма будет записана как дебетовая запись на счету различных расходов (запись по кредиту будет принадлежать Банку или PLCA, в зависимости от того, была ли сумма выплачена или еще не выплачена за платеж — мы предполагаем, что мы оплатили счет, поэтому запись о кредите будет в Банке.)

- DR Разные расходы

- CR Банк

О записи по кредиту не упоминалось, поэтому предполагается, что эта сторона двойной записи верна, поэтому нам нужно только исправить запись по дебету.

Журнал 1Действительно полезный способ проверить правильность ваших записей в журнале — это составить мини-Т-счета. Сначала запишите неправильную запись, затем запишите запись, как вы думаете, она должна быть, и, наконец, сальдо со счетов. Являются ли сброшенные остатки такими, какими вы их ожидали?

Вот как Т-счета будут затронуты в Журнале 1:

Журнал 1 Т Счет 1 Журнал 1 Т Счет 2Журнал 2.

Платеж торговому кредитору был внесен в контрольный кондиционер книги покупок и кассовую книгу как 1420 фунтов стерлингов вместо 1240 фунтов стерлингов.

Глядя на две учетные записи, связанные с этой ошибкой, мы, во-первых, можем увидеть, что это касается контрольного счета книги покупок (PLCA / кредиторская задолженность / кредиторы). Другой затронутый счет — это кассовая книга (обратите внимание, что в отношении AAT кассовая книга фактически является банковским счетом — вот почему вам редко когда-либо дают банковский T-счет в Главной книге; кассовая книга банк.)

Итак, в этом примере у человека, записывающего запись, перепутались номера.Разница между 1420 и 1240 фунтами стерлингов составляет 180 фунтов стерлингов, поэтому для этого платежа было записано 180 фунтов стерлингов. Это означает, что мы должны уменьшить банковский счет на 180 фунтов стерлингов и увеличить PLCA на 180 фунтов стерлингов (чтобы увеличить размер задолженности, т. Е. Мы не выплатили столько, сколько предполагали). PLCA — это обязательство бизнеса — увеличение обязательства — это кредитная запись (см. DeadClic). Это будет запись в журнале для внесения исправлений:

Журнал 2Вот как Т-счета будут затронуты в Журнале 2:

Журнал 2 T Счет 1 Журнал 2 T Счет 2Обратите внимание, что на банковском счете вы обычно надеетесь иметь дебетовый б / день баланс (это означает, что у нас есть деньги в банке, а не овердрафт).В PLCA у нас всегда будет кредитный баланс b / d (указывающий, что мы должны нашим поставщикам «x» денег). Каждый счет обычно имеет начальный баланс, который не показан в этих примерах Т-счетов.

Журнал 3.

Запись о полученных скидках в размере 64 фунта стерлингов была сторнирована, поэтому она была списана на полученные скидки и зачислена в PLCA.

Глядя на две учетные записи, связанные с этой ошибкой, мы ясно видим, что это касается контрольного счета книги покупок (PLCA / кредиторская задолженность / кредиторы) и полученных скидок.

В этой ошибке мы записали сумму PLCA в размере 64 фунтов стерлингов на стороне кредита, а не на стороне дебета, и мы записали полученные скидки (уменьшение расходов) как дебет, а не кредит, поэтому нам просто нужно отменить это. Вот журнал для исправления ошибки:

Журнал 3Почему сумма 128 фунтов стерлингов вместо 64 фунтов стерлингов? Итак, первые 64 фунта стерлингов устраняют ошибку (так что в итоге вы получаете нулевой баланс), а вторые 64 фунта стерлингов помещают сумму туда, где она должна быть. Это лучше видно на Т-счетах, показанных ниже:

Журнал 3 Т Счет 1 Журнал 3 Т Счет 2Я надеюсь, что это немного развеет для вас мистификацию!

Как упоминалось в начале, иметь дело с журналами может быть непросто! Если вы хотите узнать больше о журналах, вы можете рассмотреть наш курс AAT Foundation по бухгалтерскому учету (через дистанционное обучение).Подробнее о курсе можно прочитать ЗДЕСЬ:Мы надеемся, что эти советы по обучению помогли вам! Хотя мы не можем ответить на какие-либо конкретные вопросы, которые могут у вас возникнуть по поводу наших публикаций, сообщите нам, есть ли еще какие-либо темы, о которых вы хотели бы, чтобы мы писали. Однако, если вы являетесь одним из наших студентов, поддерживаемых репетитором, пожалуйста, свяжитесь со своим личным репетитором, который будет более чем счастлив помочь вам.

Выверка банка | Объяснение | AccountingCoach

Введение в банковскую выверку

Знаете ли вы? Чтобы сделать тему выверки банковских счетов еще более понятной, мы создали сборник премиальных материалов под названием AccountingCoach PRO .Наши пользователи PRO получают пожизненный доступ к нашему визуальному руководству по выверке банковских счетов, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

Примечание: Вы можете получить любой или все наши Свидетельства о достижении за банковскую выверку, дебеты и кредиты, корректировку записей, финансовую отчетность, баланс, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, а также расчет заработной платы когда вы обновите свою учетную запись до PRO Plus .

В бухгалтерском учете денежных средств компании включают деньги на ее текущий счет (а). Чтобы обезопасить этот важный и привлекательный актив, компания должна установить внутренний контроль над своими денежными средствами. Эти меры контроля включают разделение бухгалтерских обязанностей сотрудников, внесение всех квитанций на текущий счет компании, оплату всех счетов через текущий счет и поручение независимому лицу регулярно готовить банковскую выверку (выписка из банка, выверка банковских выписок) , и более.

Цель банковской выверки — убедиться, что кассовый счет в главной бухгалтерской книге является полным и точным. Имея истинный остаток наличных средств , указанный на кассовом счете, компания может предотвратить превышение кредита на текущем счете или сообщение неверной суммы наличных денег на своем балансе. Выверка банковских счетов также дает возможность обнаружить потенциальные ошибки в записях банка.

Процесс выверки банковских счетов требует утомительных задач.Например,

Каждая сумма чека в банковской выписке должна сравниваться с суммами чека в главной книге компании. Денежный счет. Любые различия, такие как непогашенных чеков компании и ошибок , станут частью корректировок, перечисленных в банковской выверке.

Каждый депозит в банковской выписке должен сравниваться с квитанциями, зарегистрированными на денежном счете компании. Любые различия, такие как депозит в пути и / или ошибка , станут частью корректировок, перечисленных в банковской выверке.

Другие позиции в банковской выписке необходимо сравнить с другими позициями на денежном счете компании. Любые различия, такие как банковских сборов, чеки, возвращенные из-за недостатка средств, сборы, произведенные банком и т. Д., будут частью корректировок, перечисленных в банковской выверке.

Корректировки, основанные на вышеуказанных различиях, будут добавлены или вычтены из одной из следующих сумм:

- Не скорректированный остаток из банковской выписки (или информации интернет-банка)

- Не скорректированный остаток из главной книги компании Денежный счет

Здесь представлена сокращенная версия нашего формата для выверки банковских счетов:

Обратите внимание на следующие элементы в сокращенном формате банковской выверки:

Левая сторона помечена Остаток в банке

Правая сторона обозначена Остаток по КНИГАМ

Поправки к БАНКУ (показаны слева), вероятно, являются статьями, которые находятся в главной бухгалтерской книге компании. Денежный счет компании, но они еще не зарегистрированы в записях банка .Примерами являются непогашенных чеков и переводной депозит . СОВЕТ: Положите предмет туда, где его нет.

Корректировки в КНИГАХ (показаны справа), скорее всего, являются статьями, которые зарегистрировал банк, но элементы еще не зарегистрированы в главной бухгалтерской книге Счет денежных средств компании. Примеры включают банковских сборов и банковского кредитового авизо . СОВЕТ: Положите предмет туда, где его нет.

Если суммы в нижней строке банковской выверки идентичны (Скорректированное сальдо по банку = Скорректированное сальдо по КНИГАМ), выписка по счету сверяется.

Для того, чтобы скорректированный остаток (который является истинным остатком денежных средств) отображался в главной бухгалтерской книге компании Денежный счет и отражался в балансе компании, позиции, перечисленные в разделе Корректировки к КНИГАМ , должны быть записаны в главной бухгалтерской книге компании. учетные записи.

Раньше для компаний было обычным делом готовить выверку банковских счетов после получения ежемесячной банковской выписки и до выпуска балансовых отчетов компании.Однако с помощью сегодняшнего онлайн-банкинга компания может подготовить банковскую выверку в течение месяца (а также в конце месяца). Это позволяет компании чаще проверять баланс своего текущего счета и гораздо быстрее вносить необходимые исправления.

Учет денежных средств в компании

Для компании полезно иметь отдельный денежный счет главной книги для каждого из своих текущих счетов. Например, у компании будет один счет Cash для основного текущего счета, второй счет Cash для текущего счета заработной платы и так далее. Для простоты в наших примерах и обсуждении предполагается, что компания имеет только один текущий счет с одним счетом главной книги под названием «Наличные».

Как вы знаете, остатки на счетах основных средств увеличиваются с помощью дебетовой записи. Следовательно, когда Компания получает деньги (валюта, чеки), компания дебетует свой счет активов главной книги наличными и кредитует другой счет с использованием даты , когда деньги были получены (а не даты депонирования денег в ее банке).Например, если компания получает 900 долларов в субботу, 29 июня, на дебетовании на счет наличных денег (и на зачислении на другой счет) будет указана дата 29 июня, даже если деньги зачислены на банковский счет во вторник, июль. 2.

Когда компания выписывает чек , денежный счет главной книги кредитуется (и дебетуется другой счет) с использованием даты чека. Следовательно, чек от 29 июня будет зарегистрирован в счетах компании с использованием даты 29 июня, даже если чек очистит (оплачен через) банковский счет компании через неделю.

Вышеупомянутые транзакции являются частыми случаями, которые иллюстрируют два важных момента:

Нескорректированный остаток в главной книге вышеуказанной компании Денежный счет на 30 июня, вероятно, будет отличаться от баланса банковской выписки на 30 июня.

Часто ни нескорректированное сальдо на денежном счете компании на 30 июня, ни нескорректированное сальдо в банковской выписке на 30 июня не являются истинной суммой денежных средств компании. В этом случае оба нескорректированных остатка потребуют корректировок, чтобы получить истинный, скорректированный, скорректированный остаток денежных средств.

Далее мы рассмотрим, как банк использует дебет и кредит , когда речь идет о транзакциях с текущим счетом компании.

Бухгалтерский учет в банке

Чтобы оценить использование банком терминов дебет, дебетовое авизо, кредит и кредитовое авизо , давайте кратко рассмотрим несколько активов и пассивов банка:

- Активы банка включают денежных средств, инвестиционные ценные бумаги и займов к получению

- Крупнейшее обязательство банка — вкладов клиентов

- Депозиты клиентов состоят из текущих счетов клиентов, сберегательных счетов и депозитных сертификатов

- Поскольку счета клиентов являются пассивами банка, они будут иметь кредитовые остатки

Когда клиент банка вносит 900 долларов на свой текущий банковский счет, денежные средства банка увеличиваются с помощью дебетовой записи, а обязательства банка по депозитам клиентов увеличиваются с помощью кредитной записи.Ответственность банка увеличилась, поскольку у банка есть обязательство / обязанность вернуть клиенту остаток на текущем счете клиента по требованию

Когда банк увеличивает остаток на текущем счете клиента / вкладчика, банкир может сказать, что на текущий счет вкладчика было зачислено . (Запись по кредиту действительно увеличивает как остаток на текущем счете вкладчика, так и ответственность банка.)

Когда банк дебетует текущий счет вкладчика, баланс текущего счета вкладчика и ответственность банка перед клиентом / вкладчиком уменьшаются.

Вот два примера, подтверждающих использование банком дебет и кредита в отношении текущих счетов своих клиентов.

Банк Пример 1. Предположим, новая компания открывает текущий счет в Community Bank с депозитом в 10 000 долларов. Community Bank регистрирует депозит в главной книге банка следующим образом:

- Списание 10 000 долларов США на счет активов банка Денежные средства

- Зачисление 10 000 долларов на пассивный счет банка Депозиты клиентов

Обратите внимание, что Community Bank кредитует вкладов клиентов на свой счет пассивов (который включает остаток на текущем счете отдельного вкладчика).В результате на балансе Community Bank будут отражены дополнительные 10 000 долларов в активах и еще 10 000 долларов в виде пассивов.

Банк Пример 2. Предположим, что компания выплачивает арендную плату в размере 1000 долларов за август, выписывая чек 1 августа. Три дня спустя домовладелец обналичивает чек в Community Bank. В то время как компания записала чек на 1000 долларов в свою главную бухгалтерскую книгу с датой 1 августа, транзакция Community Bank произошла 4 августа года. Таким образом, используя дату 4 августа, банк внесет запись в главную книгу банка:

.- Списание 1000 долларов США на счет пассива банка Депозиты клиентов

- Зачисление 1000 долларов на счет активов банка Денежные средства

В результате данной операции активы банка уменьшатся на 1 000 долларов США, а его обязательства — на 1 000 долларов США.

Сравнение бухгалтерского учета: банк и компания

Банк Пример 1 показал, что банк кредитует текущий счет вкладчика, чтобы увеличить остаток на текущем счете вкладчика (поскольку он является частью обязательств банка по депозитам клиентов).

Тем не менее, компания-вкладчик / клиент / дебетует своего денежного счета, чтобы увеличить остаток на текущем счете .

Банк Пример 2 показал, что банк дебетует текущий счет вкладчика, чтобы уменьшить остаток на текущем счете (поскольку он является частью пассивов банка Депозиты клиентов).

Однако вкладчик / клиент / компания кредитует свой денежный счет, чтобы уменьшить остаток на текущем счете .

Отчет о сверке банка (корректировка кассовой книги)

Обычно, когда трейдер смотрит в свою кассовую книгу (столбец банка) и книгу пропусков, могут быть различия. В конце финансового года необходимо представить правильную финансовую отчетность. Таким образом, подразумевается, что записи должны быть сделаны, должны быть сделаны. Таким образом, трейдер пытается скорректировать свою кассовую книгу, включив в нее записи или элементы, такие как банковские сборы, проценты, прямой депозит и т. Д.

Он также попытается исправить ошибку в своей кассовой книге, если таковая имеется. С этими корректировками выполняется сверка, скажем, по оставшимся позициям; чеки выданы, но не предъявлены, чеки депонированы, но не зачислены, ошибка Pass Book и т. д. Следующий пример поясняет корректировку.

Регулировка поясняется на следующем рисунке:

Иллюстрация 1:Из следующих сведений выясните остаток в Банке по Паспортной книжке на 31 декабря.

1. Остаток в Банке по кассовой книге на дату составлял 11 500 рупий.

2. Чеки, выпущенные, но не обналиченные до этой даты, составили 1 750 рупий.

3. Чеки, выплаченные в Банк, но не погашенные до декабря, составили 2 150 рупий.

4. Проценты по инвестициям, собранным Банком, но не внесенным в кассовую книгу, составили 275 рупий.

5. Местный чек оплачен, но не внесен в кассовую книгу 300 рупий.

6. Банковские сборы, списанные в Pass Book 25 рупий.

Решение:

(а) Без корректировки в кассовой книге:(б) С корректировкой в кассовой книге:

Если баланс в банке скорректирован согласно кассовой книге, он будет 12 050 рупий, таким образом:

Иллюстрация 2:

Шри Балан имел два отдельных банковских счета, один в Union Bank, а другой в State Bank.На 31 декабря 2004 года остаток на банковском счету согласно выписке из банковского счета Союза и выписки из государственного банка составлял 556 и 1 308 рупий соответственно. Но баланс банка в бухгалтерских книгах Балана на эту дату составлял 2 870 рупий (доктор) и 4680 рупий (доктор) соответственно.

При проверке этих записей была установлена следующая информация:

(a) Чек на 250 рупий от Роя, который был напрямую переведен в Union Bank, не был внесен в бухгалтерские книги Балана.

(b) Чек на 700 рупий, выписанный в Государственном банке и выплаченный Sen & Co.была внесена на счет Union Bank в книге Балана.

(c) Выплата Юнион банком 1020 рупий индийской корпорации по страхованию жизни в соответствии с постоянным поручением не была зарегистрирована в бухгалтерской книге Балана.

(d) Чеки поданы, но еще не зачислены на счет 212 рупий для Union Bank и 1600 рупий для State Bank.

(e) Чек на 57 рупий, выплаченный в Государственном банке, был возвращен опозоренным, но это не было зарегистрировано в бухгалтерских книгах Балана.

(f) Банковские сборы в размере 32 и 45 рупий для Union Bank и State Bank соответственно не были учтены Баланом.

(г) рупий. 350, записанные для депонирования в Государственный банк 31 декабря 2004 г., были фактически зачислены Банком 4 января 2005 г.

(h) Не было предъявленных чеков, кроме одного на 620 рупий, выписанного в Государственный банк.

Выясните фактические остатки на счетах Шри Балана на 31 декабря 2004 г. и подготовьте Отчет о сверке банковских счетов.

Иллюстрация 3:На основании следующих сведений подготовьте Отчет о сверке банковских счетов Govil по состоянию на 31 декабря 2004 года:

1.Остаток по пропускной книжке на 31 декабря 2004 г. 8 500 рупий.

2. Чеки на 5 100 рупий были выпущены в течение декабря, но из этих чеков на 1 200 рупий были представлены в январе 2005 года, а один чек на 200 рупий не был предъявлен к оплате.

3. Чеки и наличные на сумму 4 800 рупий были депонированы в Банке в течение декабря, но кредит был предоставлен только на 3 800 рупий.

4. Клиент положил 800 рупий напрямую в Банк.

5. Банк зачислил продавцу 200 рупий в качестве процентов и списал с него 30 рупий в качестве банковских комиссий, для которых нет соответствующих записей в кассовой книге.

Иллюстрация 4:Ранганат имеет два счета в банке Хануман, именуемые Счет № 1 и Счет № 2. 31 декабря 2004 года его кассовая книга показала остатки в размере 5 400 рупий и 2 70 400 рупий соответственно.

При изучении выписки Банка было замечено:

(a) 27 000 рупий были переведены со счета № 2 на счет № 1 Банком без уведомления Ранганатха.

(b) 10 рупий — это непредвиденные расходы Банка в отношении каждого счета, который также не был авансирован.

(c) Чеки на 5 421 рупий, выпущенные на Счет № 1 в конце декабря, еще не были представлены в Банк.

(d) Чек на 4272 рупия, внесенный Ранганатом на счет № 2, был зачислен Банком на счет № 1.

Вы должны подготовить акт сверки с указанием баланса в соответствии с банковскими выписками.

Иллюстрация 5:Фирма имеет два счета в Государственном банке Индии.Счета были известны как Счет № 1 и Счет № 2

.По состоянию на 31 декабря 2004 года остаток в бухгалтерских книгах отражал следующее:

Аккаунт. Нет. 1 25 000 рупий. Хороший баланс.

Счет № II 1, 11, 250 рупий Остаток овердрафта.

Бухгалтер не смог подсчитать остаток по Паспортной книжке, и была доступна следующая информация:

(a) Банк начислил проценты на Счет № II 11 375 рупий и перечислил проценты на Счет №I 1250 рупий. Бухгалтер не зарегистрировал их.

(b) 12 500 рупий, выписанные 10 декабря 2004 года со счета № I, были зарегистрированы в книгах счета № II.

(c) Банковские сборы в размере 150 и 1 125 рупий по счету № I и счету № II не были зарегистрированы в бухгалтерских книгах.

(d) Залог в размере 17 500 рупий на Счете № I был ошибочно внесен в Счет II в бухгалтерских книгах.

(e) Два чека на 12500 и 13750 рупий, депонированные на счет № I, но зачисленные на счет №II в книгах опозорились. Записи по неоплаченным чекам были правильно введены на счет № II.

(f) Чеки, выданные на 1, 50 000 и 15 000 рупий соответственно со счета № I и счета № II, не были представлены до 5 января 2005 года.

(g) Чеки, депонированные на сумму 1 25 000 и 1 17 500 рупий на Счет № I и Счет № II, соответственно, были зачислены Банком только 2 февраля 2005 г.

Вы должны подготовить выписку о выверке банковского счета для счета №I и счет № II.

Рисунок 6:Пропуск Книга Иоанна показывает дебетовый баланс рупий. 500 31 октября 2006 г.

При сравнении сберегательной книжки с кассовой книгой было замечено, что:

(i) Чеки, выпущенные Джоном в октябре 2006 г., составили рупий. 4 535 из которых чеки на сумму рупий. К 31 октября 2006 г. банк выплатил 3 535 средств.

(ii) Джон депонировал чеки на сумму рупий.5,000 31 октября 2006 года, и эти чеки были реализованы Банком 1 ноября 2006 года.

(iii) Йог, клиент Джона, напрямую внес сумму рупий. 3000 24 октября 2006 г. на счет Джона в Банке. Джон записал эту квитанцию 4 ноября 2006 года.

(iv) Банк списал со счета Джона рупий. 1 520 человек 31 октября 2006 г. в связи с неоплаченным счетом. Никаких записей об этом в бухгалтерских книгах не производилось.

(v) 31 октября 2006 г. на счет Джона поступили рупии.130 — это дивиденды, собранные банком. В тот же день с его счета была списана сумма рупий. 10 — это банковские сборы. Обе эти записи были записаны Джоном только 5 ноября 2006 года.

Подготовьте отчет о сверке банковских счетов на 31 октября 2006 г .:

Иллюстрация 7:Из следующих сведений выясните баланс банка по банковской книжке Рамнатха на 31 декабря 2006 года:

(a) Банковский овердрафт согласно кассовой книге на 31 декабря 2006 г., рупий.6000.

(b) Проценты по овердрафту за шесть месяцев до 31 декабря 2006 г. 200 списывается в сберегательной книжке.

(c) Чеки, выпущенные, но не обналиченные до 31 декабря 2006 г., составили рупий. 1500.

(d) Чеки, депонированные в банк, но не прошедшие клиринг и кредитование до 31 декабря 2006 г., составили рупий. 2,500.

(e) Проценты по инвестициям, собранным банком и зачисленным только в банковскую книжку, составили рупий. 1,800.

(f) Векселя к получению, которые были учтены в банке в ноябре 2006 г., были аннулированы 31 декабря 2006 г., и банк списал дебиторскую задолженность в рупиях.1050, включая банковские сборы, рупий. 50.

(г) Банк цв. стороны квитанции кассовой книги было переполнено рупиями. 1000 в декабре 2006 года.

(h) Банк ошибочно списал г-ну Рамнатху на сумму рупий. 500 10 декабря, в связи с неоплатой чека г-на Рамгопала, но исправил указанную ошибку 31 декабря 2006 года.

Примечание: (h) не влияет на BRS.

Иллюстрация 8:Подготовьте отчет о выверке банковских счетов на 30 октября 2006 года на основе следующих данных:

(a) Остаток по пропускной книжке на 30 октября 2006 г. перерасход рупий.18 408.

(b) Чеки выписаны 30 октября 2006 г., но не погашены до ноября 2006 г. 6 450 рупий 1 490 рупий и 1 490 рупий. 1,852.

(c) Проценты по банковскому овердрафту, начисленные 28 октября, не внесенные в кассовую книгу. 3220.

(d) Чек, полученный 29 октября 2006 г., внесен в кассовую книгу, но не депонирован в банк до 3 ноября 2006 г., рупий. 22 644 и рупий. 3460.

(e) Полученный чек на сумму рупий. 70 занесены в кассу дважды.

(f) Счета к получению со сроком погашения 29 октября 2006 г., отправленные в Банк для взыскания 28 октября 2006 г. и сразу же занесенные в кассовую книгу, но поступления не были зачислены в кассовую книгу до 3 ноября 2006 г.5 960.

(g) Периодический платеж банка в размере рупий. 160 понимающих инструкций, не занесенных в кассовую книгу.

(h) Чек, депонированный 30 октября 2006 г., аннулирован, но запись о нем не была сделана в кассовой книге рупий. 3780.

Иллюстрация 9:Подготовьте акт выверки банковских счетов по состоянию на 30 ноября 2006 г., используя следующую информацию:

1. Баланс согласно пропускной книжке на 30 ноября 2006 г., овердрафт рупий.40 000

2. 5 октября 2006 г. г-н Рам сдал на хранение чек на взыскание рупий. 2000 и внесена запись в кассовую книгу, которая появляется в проходной книге 6 декабря 2006 г., по цене рупий. 1980.

3. Чеки, выданные сторонам, но не предъявленные к оплате до 30 ноября 2006 г., составляют Rs. 1050, рупий 1670 и рупий. 1,800.

4. Чеки, депонированные для инкассо, но собранные банкирами до 30 ноября 2006 г. 17 520 и рупий. 820.

5. Проценты по инвестициям, полученные Банкирами 30 ноября 2006 г.1 910 внесены в кассовую книгу 4 декабря 2006 г. по получении справки Банка.

6. Банковские сборы рупий. № 180 от 27 ноября 2006 г., в кассовой книге не внесен.

7. Чек депонирован на инкассо 30 ноября 2006 г., но возвращен неоплаченным 6 декабря 2006 г. 1890.

8. Банкиры допустили ошибку при балансировке, показав превышение суммы превышения на рупиях. 2,000 30 ноября 2006 г., что было исправлено в банковской книжке 7 декабря 2006 г.

Иллюстрация 10:Titan Ltd.получил свою банковскую выписку за период, закончившийся 30 июня 2006 г., но это не согласуется с балансом, указанным в кассовой книге рупий. 2 972 в пользу Компании.

Изучение двух записей выявило следующее:

1. Залог в размере рупий. 492, внесенные 29 июня 2006 г., не были зачислены банком до 1 июля 2006 г.

2. Банковские сборы в размере рупий. 17 не были внесены в кассовую книгу.

3. Дебет рупий. 42 значилось в выписке из банка о неоплаченном чеке, который был возвращен с пометкой «Просрочен».Чек был изменен клиентом Titan Ltd. и снова внесен в банк 3 июля 2006 года.

4. Постоянное поручение на оплату годовой подписки на сумму рупий. 10 не были внесены в кассовую книгу.

5. 25 июня управляющий директор вручил кассиру чек на сумму рупий. 100 для оплаты на его лицевой счет в банке. Кассир по ошибке перечислил их на счет компании.

6. 27 июня два клиента Titan Ltd.заплатил прямо на банковский счет компании рупий. 499 и рупий. 157 за поставленные товары. Уведомления не поступали в компанию до 1 июля и были внесены в кассовую книгу под этой датой.

7. 30 марта 2006 года компания заключила договор о покупке в рассрочку, чтобы заплатить по распоряжению Банкира сумму в размере рупий. 26 10 числа каждого месяца, начиная с апреля. Записи в кассовой книге не производились.

8. РП. 364 уплаченных в Банк денег были дважды внесены в кассовую книгу.

9. Выданный чек на сумму рупий. 4672 были представлены в банк для оплаты только после 30 июня.

10. Клиент компании, получивший скидку при оплате наличными в размере 2,5% на свой счет в размере рупий. 200, заплатил компании чек 10 июня. Кассир по ошибке ввел сумму брутто в столбец банка. кассовой книги.

Вам необходимо:

(a) Для отображения необходимых корректировок в кассовой книге Titan Ltd., приведя к правильному сальдо 30 июня 2006 года.

(b) Подготовить акт сверки.

Иллюстрация 11:Подготовьте Отчет о сверке банка на основе следующих данных по состоянию на 30.11.06:

(i) Остаток согласно Книге пропусков 30.11.06 (Dr.) Rs. 9 204.

(ii) Чеки выписаны 30.11.06, но не погашены до декабря 2006 г. 3225 рупий. 745 и рупий. 926.

(iii) Банковские проценты по овердрафту, не внесенному в кассовую книгу, рупий.1,610.

(iv) Чек, полученный 29.11.06, внесен в кассовую книгу, но не депонирован в банк до декабря 2006 г. 11 322 и рупий. 1,730.

(v) Полученный чек на сумму рупий. 35 внесены в кассу дважды.

(vi) З / Р со сроком погашения 29.11.06 отправлено в банк на инкассо 28.11.06; он был внесен в кассовую книгу сразу же, но выручка не была зачислена банком до 3 декабря 2006 г. 2,980.

(vii) Периодический платеж Банка в размере рупий.80 понимающих инструкций, не внесенных в кассовую книгу.

(viii) Чек, депонированный 30.11.06, аннулирован, но не внесен в кассовую книгу. 1890.

Иллюстрация 12:

Кассовая книга Гупты показала овердрафт в размере рупий. 30 000 на 31 декабря 2006 г.

Проверка записей в кассовой книге и пропускной книжке показала, что:

(i) 22 декабря чеки на сумму рупий. 6000 были отправлены банкирам для взыскания, из которых чек на сумму рупий.1000 были ошибочно записаны на кредитной стороне кассовой книги и чеков на сумму рупий. 300 банк не смог получить в течение года.

(ii) Чек на сумму рупий. 4,000 было выдано поставщику 28 декабря 2006 года. Чек был предъявлен в банк 4 января 2007 года.

(iii) Были дебеты в Passbook для процентов рупий. 2000 рупий по овердрафту и банковским комиссиям. 600 не учтено в кассовой книге.

(iv) Кредитная сторона банковской колонки кассовой книги была недооценена рупиями.100.

(v) Чек на сумму рупий. 1 000 была выдана кредитору 27 декабря, но, к сожалению, в кассовой книге ее не зарегистрировали. Тем не менее, чек был должным образом обналичен в течение 31 декабря.

(vi) Согласно постоянным инструкциям, банкир получил дивиденды в размере рупий. 500 от имени Гупты и зачислил их на его счет в течение 31 декабря 2006 г. Однако об этом Гупте было сообщено 3 января 2007 г.

Вы должны подготовить Отчет о сверке банковских счетов по состоянию на 31 декабря 2006 г.

Ведение кассовой книги — WBXPress

Опубликовано в базе знаний.

- Все денежные операции должны регистрироваться в кассовой книге сразу после их совершения (SR 31).

- Чек / тратта следует рассматривать как наличные. То же самое следует занести в кассовую книгу сразу после получения. Дата инкассации указанного чека / тратты должна быть отмечена в кассовой книге.

- Кассовая книга должна быть закрыта и сбалансирована каждый день. Ни в коем случае ни один сотрудник не должен продолжать работу в своем офисе без закрытия, балансируя кассовую книгу после дневной операции.DDO должен записывать сумму конечного остатка цифрой и словом в кассовой книге каждый день.

- DDO должен проверить все записи в кассовой книге с оригиналами документов, а именно. корешок чековой книжки, кассовый аппарат, чековый аппарат, чеки, квитанции об оплате и т. д., а также суммирование кассовой книги. DDO будет выставлять подпись против каждой записи в кассовой книге, убедившись в ее правильности.

- Остаток кассовой книги следует анализировать ежедневно в нижней части кассовой книги или в отдельном регистре, из которого DDO может легко понять, как долго деньги лежат невыплаченными или деньги не зачисляются на счет правительства.

- Стирание или перезапись ранее сделанной записи в кассовой книге строго запрещено. Если обнаружена какая-либо ошибка, ее следует исправить, проведя пером через неправильную запись и вставив правильную, написанную красными чернилами, между линиями. DDO должен подписывать каждое исправление своим датированным инициалом.

- В конце месяца руководитель офиса должен проверить остаток денежных средств в кассовой книге и записать соответствующий сертификат в отношении физической проверки наличных денег со своей датированной подписью.

- Должен использоваться машинный номер страницы кассовой книги. Перед использованием кассовой книги DDO должно удостовериться в номере страницы кассовой книги и выдать справку о действии в кассовой книге на первой странице.

- Бланки квитанций должны храниться у должностного лица, уполномоченного подписывать квитанции. Квитанция должна быть подписана главой офиса или любым другим подчиненным ему должностным лицом, которое может быть уполномочено подписать. (СР 36), если иное не предписано ведомственным постановлением, сформулированным в терминах СР 41.

- Любой временный аванс, сделанный из наличных денег отдела, должен регистрироваться в кассовой книге. В кассовой книге есть столбцы для учета авансов и их корректировок. В офисах, где есть несколько случаев авансов, лучше открыть авансовый журнал.

- В офисе, где работает счет банковского характера (счет PL), для этой цели может вестись отдельная двухколоночная кассовая книга. Сумма транзакций каждого дня может регистрироваться внизу основной кассовой книги.Счет PL должен быть закрыт в последний рабочий день финансового года, если иное не указано специальным правительством. заказ (SR 410).

- Для каждого офиса должна быть только одна кассовая книга.

- Правительство. Должностное лицо, работающее с государственными деньгами, не должно, кроме как со специальной санкции главы офиса, иметь возможность обрабатывать также в своем официальном качестве деньги, которые не принадлежат правительству. Когда Govt. и негосударственные. деньги будут обрабатываться, то же самое должно храниться в отдельном ящике, а транзакция неправительственных организаций.деньги должны учитываться в отдельном наборе книг и полностью храниться вне правительства. учетная запись.

- Когда количество депозита больше десяти или общая сумма превышает рупий. 1000 в месяц, проверка того же казначейства обязательна.

- Правительственный чек действителен в течение трех месяцев после месяца выписки (116 SR).

- Никакие деньги не могут быть получены от правительства. счет, если он не требует немедленной выплаты (SR 229).

- Деньги, полученные Правительством, должны быть депонированы в Банк или Казначейство не позднее следующего рабочего дня, если иное не определено Правительством в терминах TR 7.Ни одно должностное лицо не уполномочено производить расходы из ведомственной квитанции, кроме как со специальной санкции правительства. как определено в TR 7.

- Невыплаченная сумма наличных денег должна быть депонирована Правительству. счет в течение трех месяцев со дня инкассации (ПО № 2388-Ф от 09.03.1990).

- Как только обнаруживается любое хищение, незаконное присвоение утраты или недостачи припасов, государственной собственности или денег, руководитель офиса / DDO должен немедленно:

- Сообщить вышестоящему органу.

- Отчет в финансовый отдел.

- Сообщить в AG, Западная Бенгалия (наличными более 200 рупий).

- Домик РПИ с полицией.

Ссылка: GO № 12155-F от 04.12.1990, Правило 39-42 WBFR Vol-I, Приложение 2 WBFR Vol-II, GO № 2455 (52) -F от 08.05.1975.

Как сделать банковскую выверку?

Прежде чем изучать , как выполнять банковскую выверку , вы должны запомнить две основные концепции, которые будут использоваться в этом процессе:

One — это выписка из банка — список всех транзакций, которые произошли в течение определенного периода времени и повлияли на денежные средства на банковском счете предприятия.Такая выписка готовится банком и предоставляется компании, имеющей счет в банке.

Другая — это кассовая книга — — это бухгалтерская книга первичной записи, в которой перечислены все операции, которые повлияли на наличность в банке, и эта книга подготовлена бухгалтером

Требуется, чтобы записи в банковской выписке были точно такими же, как записи в кассовой книге, поскольку кассовая книга является отражением банковской выписки. Также окончательный остаток в банковской выписке должен быть равен окончательному остатку в кассовой книге.

Если мы возьмем кассовую книгу, в ней мы сможем увидеть, сколько наличных денег у бизнеса на конец определенного периода.

Однако на самом деле может случиться, что остаток кассовой книги не совпадает с остатком в банковской выписке. Вопрос о том, как проводить банковскую выверку, охватывает процесс объяснения и устранения такой разницы.

Основные причины такой разницы:

Ошибки: могут быть разные типы ошибок, т.е.е. ошибка в расчете общего баланса, ошибка в записи транзакции, которая повлияла на денежные средства.

В кассовой книге начисленных банком неучтенных начислений и процентов . Такие расходы отражаются в банковской выписке непосредственно банком, поэтому они не сразу отражаются в кассовой книге.

Разница во времени транзакций и сборов: определенные чеки получены или оплачены, но еще не погашены, т.е.е. учтены в кассовой книге, но еще не отражены в банковской выписке

Процесс , как проводить банковскую выверку охватывает сравнение банковской выписки, которое проводится регулярно, с кассовой книгой, чтобы определить любые расхождения и уточнить их, т.е. найти возможные ошибки и исправить их, записать незарегистрированные банковские сборы и определить любые расхождения из-за разницы во времени.

Информация о банковской выписке

Для правильной выверки банковских счетов вам необходимо понимать, какую информацию можно увидеть в выписке по счету.Обычно банковские выписки выдаются ежемесячно и содержат следующую информацию:

Остаток на банковском счете на начало месяца

Дебет (или приток) в течение месяца

Кредиты (или выплаты) в течение месяца

Остаток на банковском счете на конец месяца

Помните, что остаток денежных средств в кассовой книге будет на дебетовой стороне , поскольку это актив, принадлежащий бизнесу. Однако в банковской выписке он будет показан как кредитовое сальдо , что указывает на то, что банк задолжал эту сумму предприятию.

Процесс, как сделать банковскую выверку

- Определите разницу между кассовой книгой и банковской выпиской

- Сделайте перекрестную ссылку на все записи банковских выписок с записями в кассовой книге

Состояние:

31 марта 2009 г. Остаток в кассовой книге компании ABC составляет 706,56 долларов США. В банковской выписке остаток равен 987 долларам.45

При проверке кассовой книги и выписки из банка установлено, что:

Кассовые поступления в размере 50 долларов за март не учтены в кассовой книге

Сумма, выплаченная чеками и записанная в кассовую книгу, но еще не записанная в банковскую выписку, составляет 145,90 долларов США

Чеки, представленные к оплате и зарегистрированные в кассовой книге, но еще не представленные в банк, составляют 376,79 долларов США

Задача сделать банковскую выверку