ИП вносит собственные средства на расчетный счет проводки

При осуществлении предпринимательской деятельности не обойтись без расчётного счёта, который в зависимости от разных ситуаций при нехватке на нём средств необходимо пополнять лично. Для соблюдения законодательства нужно определить правильно причины и способы пополнения, а также порядок отражения данных операций в бухгалтерском учёте, чтобы соблюдать финансовую дисциплину.Если ИП вносит собственные средства на расчётный счёт проводки важно сделать правильно.

Как пополнить расчётный счёт ИП

Согласно статусу индивидуальный предприниматель лично распоряжается своим имуществом и финансами, в том числе и денежными средствами на расчётном счёте. Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги.

Пополнение счёта можно произвести следующими способами:

- Внести средства через кассу банка, в котором открыт расчётный счёт. Преимуществом данного способа является отсутствие комиссии.

- Пополнение через сторонние банки по реквизитам. Комиссия за перевод денег между финансовыми учреждениями разная, её размер устанавливается в каждом банке индивидуально.

- Перевод денег через платёжные системы рапида, Qiwi, Элекснет, Юнистрим. Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

- При наличии открытой дебетовой карты, «привязанной» к счёту его можно пополнить через банкомат любого банка с функцией внесения наличных. Режим работы банкоматов круглосуточный, что, несомненно, удобно при активной деловой жизни.Кеш-карты при использовании в банкоматах банка-эмитента могут использоваться без комиссии, в сторонних – комиссия может быть начислена, в зависимости от условий договора.

- Перевод средств между счетами. При наличии у предпринимателя одного или нескольких счетов помимо расчётного, можно перевести средства через систему интернет-банк. Если счета находятся все в одном банке, возможно, перечисление будет произведено без комиссии и в течение нескольких минут, в разных – до 2 рабочих дней с небольшими затратами. Удобство данного способа заключается в возможности внесения денег, не выходя из дома.

Удобство данного способа заключается в возможности внесения денег, не выходя из дома.

Удобство данного способа заключается в возможности внесения денег, не выходя из дома.При пополнении счёта индивидуальный предприниматель не будет платить никаких налогов, так как данная операция не классифицируется как доходы от ведения деятельности.

Личные средства, вносимые в кассу

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов.

Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение.

Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя».

Корреспонденция счетов будет Дебет 51 Кредит 50,означает пополнение расчётного счёта личными средствами, ранее внесёнными в кассу.

Пополнение счёта без кассы оформляется через Дебет 51 Кредит 76 – внесение личных средств на расчётный счёт индивидуальным предпринимателем.

Рекомендуем к изучению! Перейди по ссылке:

Порядок отражения кассовых операций регламентирован Указанием № 3210-У от 11.03.2014.

Указания обязывают вести кассовую книгу и оформлять ордера, в которых обязательно должно быть прописанооснование для выдачи или источник происхождения денег.

Соблюдение порядка позволяет определить какие средства являются личными, а какие доходами, чтобы исключить факт ошибки при расчёте налогооблагаемой базы. В пункте 4.1 Указаний прописано, что операции не отражают, если ведётся учёт доходов и расходов и внесение собственных средств в книгу учёта не включают, так как они не являются доходом.

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения.

Личные средства, вносимые на счёт

Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал. Для учёта подобных операций необходимо использовать счёта с 80 по 89, чаще всего 84 «Нераспределенная прибыль».Дебет 51 Кредит 84 соответствуют операции «Пополнение счёта личными средствами», а обратная корреспонденция будет при снятии денег.

Обратите внимание, что всегда необходимо использовать одинаковые счета при отражении операции пополнения и снятия денег, только в обратной проводке!

Не забывайте правильно указывать назначение платежа, чтобы избежать разногласий с ИФНС.

Правильно будет указывать одно из двух назначений:

Рекомендуем к изучению! Перейди по ссылке:

- внесение собственных средств;

- пополнение личными деньгами.

При некорректном наименовании или его отсутствии специалист налоговой службы может выписать штраф за уклонение от уплаты налогов.

Средства могут поступать от любых лиц. Если вносит ИП сам, налог не будет начислен, а если его родственники – признают доходом и обяжут включить в налогооблагаемую базу.

Важными аспектами при работе со счётом являются:- Отсутствие оплаты налога с собственных средств, так как они не признаются доходом Налоговым кодексом РФ.

- Необходимо правильно указыватьназначение.

- Если вносить через сторонний банк может быть уплата комиссии 2 раза – за перевод и зачисление средств.

- Направление расходования средств не ограничено, и их предприниматель использует как ему необходимо.

При выводе средств на личную карту или кеш-карту указывайте, что НДС не облагается.

Причины и размеры пополнения

Предприниматель может пополнять счёт или кассу личными средствами по причине нехватки безналичного оборота от хозяйственной деятельности.

Вносить деньги, чтобы потом их направить в дело можно по следующим направлениям:

- уплата налогов и страховых взносов;

- выплата заработной платы;

- погашение кредитов и займов;

- оплата счетов поставщиков;

- покупка оборудования;

- оплата аренды;

- покупка франшизы и др.

Проводки необходимо оформлять в корреспонденции со счётом 50 и 51.

Конечно, можно все расходы оплачивать сразу, не вносить деньги на счёт, однако,надо будет учесть, что такие траты не всегда будут признаны расходами, связанными с бизнесом и не уменьшат налогооблагаемую базу.

Если ИП платит налог на прибыль необходимо операции проводить через расчётный счёт.

Чтобы правомерно уменьшить доходы и уменьшить сумму налога.

Важно тщательно вести учёт денежных средств, чтобы позже правильно определить расходы отведения деятельности, не допустить ошибок при расчёте налогапо выбранной системе налогообложения и контролировать рентабельность бизнеса.

Внесение личных средств в кассу ИП: проводки, учёт

Иногда индивидуальному предпринимателю бывает необходимо внесение личных средств в кассу. Можно ли вносить собственные денежные средства в оборот компании? Разберемся, в каких случаях вы можете вложить свои деньги в кассу ИП и как нужно оформить поступление средств.

За все время ведения предпринимательской деятельности у каждого ИП может возникнуть несколько причин, по которым придется вносить в кассу свои деньги.

Причиной может стать:

- финансовая поддержка собственного дела;

- пополнение оборотного счета;

- погашение задолженности.

Если финансов недостаточно, то ИП может внести деньги на личный расчетный счет из собственных сбережений. В любом случае нужно учитывать тонкость оформления этой денежной операций, ведь нужно составлять правильные отчетные документы для налоговой инспекции.

В любом случае нужно учитывать тонкость оформления этой денежной операций, ведь нужно составлять правильные отчетные документы для налоговой инспекции.

При внесении собственных денег в кассу индивидуальному предпринимателю нужно сопровождать такой платеж указанием, которое подтверждает правомерность этой операции.

К примеру, платеж можно подписывать как:

- «Пополнение счета личными денежными сбережениями».

- «Внесение на счет собственных финансов».

При этом оформление денежной операции проводится с учетом предписаний ЦБ РФ.

Вклад средств для расчета с сотрудниками

ИП имеет право внести собственные денежные средства в кассу и для расчета со своими сотрудниками. При этом очень важно правильно отразить значение поступления этих денег в книге доходов и расходов (КУДиР). При этом нужно сохранять все банковские чеки.

Как только денежные средства поступят на соответствующий счет, выплата зарплат сотрудникам будет проводиться согласно используемым документам, которые подтверждают правомерность таких финансовых операций.

Бухгалтерский учет

Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку. Поэтому нужно сразу же оформить приходный ордер. И в нем нужно отметить, что эти финансы не имеют отношения к деятельности ИП, а также отразить назначение платежа.

Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку.

Заполняя расходный ордер, также важно указать номер банковского счета, на который будет зачислена переведенная сумма. Еще стоит написать и адрес банка, в котором проводился перевод.

При сдаче денег в кассу очень важно правильно оформить документацию. А именно верно указать, откуда к вам поступили эти деньги. ИП может вносить наличные деньги только на свой личный банковский счет. В противном случае банк может отказать.

По завершении операции ИП получит чек с печатью и подписью кассира. После завершения операции нужно оформить проводки, в нашем случае нужно использовать счет 84 («Прочие операционные расходы»).

Указывать назначение денег в приходном кассовом ордере (ПКО) нужно только в том случае, когда в кассу вносятся деньги, полученные от предпринимательской деятельности. В этом случае их необходимо оформить как вырученные. Каждая проводка, независимо от типа и назначения, должна быть оформлена необходимой документацией.

Когда ИП имеет задолженность и вносит деньги на счет с целью ее погашения, нужно оформить ПКО. Вся сумма, которая была вложена, при этом не учитывается в КУДиР.

При вложении своих денег в кассу необходимо использовать проводки: 72 «Доходы/расходы ИП», 72.1 «Вклад личных средств», 72.2 «Пополнение счета» и 84 «Прочие операционные расходы».

Учитывая нюансы, которые касаются правильного оформления различных видов документов, стоит отметить, что вклад личных денег в кассу стоит подкреплять ордером № Ко-1. Только в таком случае финансовый учет средств, внесенных в кассу, будет вестись по счету, в котором отражается работа с кредиторами и дебиторами (Дебет 76, Кредит 50), а также по счету проводки.

А что с налогами?

Обычно ИП, который использует упрощенную систему налогообложения (УСН), вносит на свой банковский счет финансы для расчета с арендодателем офиса. И вопрос о списании налога с суммы платежа для него также стоит очень остро.

ИП, который вносит свои денежные средства на счет, не является лицом, формирующим налоговую базу. А его собственные деньги не признаются доходом, так как не имеют прямого отношения к реализации товаров или оказанию каких-либо услуг.

Индивидуальный предприниматель имеет право тратить любые суммы на свои нужды, в том числе он может пополнить расчетный счет компании из своего кармана. Но в этом случае нужно оформить соответствующие документы. А если из налоговой поступит запрос-претензия, касающийся определенного платежа, то направьте туда документ, где прописаны все суммы поступивших средств и их назначение.

Перевод собственных средств ип на карту проводки

Перевод собственных денежных средств ип проводки

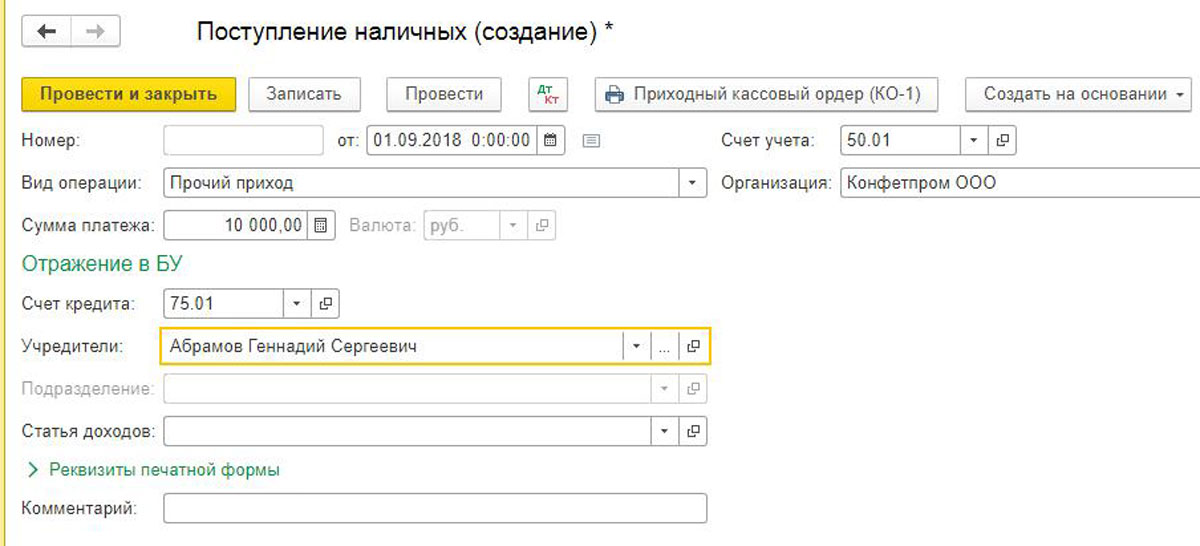

Например, индивидуальный предприниматель вносит собственные средства в кассу. Для этого формируется документ «Поступление наличных (ПКО)» с видом операции «Личные средства предпринимателя». В документе необходимо указать сумму, лицо, которое вносит деньги, основание и приложение. По документу будет сформирована проводка: Дт 50.01 Кт 84.01 Если, наоборот индивидуальный предприниматель получает собственные средства из кассы, то формируется документ «Выдача наличных (РКО)» с видом операции «Личные средства предпринимателя». В документе необходимо указать сумму, лицо, которое получает деньги, его документ, основание и приложение. По документу будет сформирована проводка: Дт 84.01 Кт 50.01 В случае сдачи денег на расчетный счет предпринимателя создается документ «Поступление на расчетный счет» с видом операции «Личные средства предпринимателя».

Для этого формируется документ «Поступление наличных (ПКО)» с видом операции «Личные средства предпринимателя». В документе необходимо указать сумму, лицо, которое вносит деньги, основание и приложение. По документу будет сформирована проводка: Дт 50.01 Кт 84.01 Если, наоборот индивидуальный предприниматель получает собственные средства из кассы, то формируется документ «Выдача наличных (РКО)» с видом операции «Личные средства предпринимателя». В документе необходимо указать сумму, лицо, которое получает деньги, его документ, основание и приложение. По документу будет сформирована проводка: Дт 84.01 Кт 50.01 В случае сдачи денег на расчетный счет предпринимателя создается документ «Поступление на расчетный счет» с видом операции «Личные средства предпринимателя».

Зачисление средств происходит за несколько минут. Чтобы перевести средства себе на карту, которая выдана в другом банке, нужно при оформлении платежки указать реквизиты счета банковской карточки получателя.Предприниматель также может перечислять деньги любому физическому лицу. Однако нужно знать, чем отличаются переводы с расчетного счета на карту себе или другому лицу. Законом не установлены ограничения на перечисление денег, полученных от хозяйственной деятельности предпринимателя.ИП снимает деньги с расчетного счета: проводкиОткрыть счет в банке выгоднее, чем проводить все платежи через кассу.

Однако нужно знать, чем отличаются переводы с расчетного счета на карту себе или другому лицу. Законом не установлены ограничения на перечисление денег, полученных от хозяйственной деятельности предпринимателя.ИП снимает деньги с расчетного счета: проводкиОткрыть счет в банке выгоднее, чем проводить все платежи через кассу.

Проводки по перечислению собственных средст на карту ип

Расчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс. Как перевести деньги на расчетный счет ИП и отразить в бухучете Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками. Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается. В качестве преимущества можно отметить и то, что переводить деньги на расчетный счеты вы можете не задумываясь об ограничениях: ограничений по сумме не существует.

Счет ип

Важно

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01». В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Перевод собственных денежных средств ип проводки

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения. Личные средства, вносимые на счёт Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал.

Для учёта подобных операций необходимо использовать счёта с 80 по 89, чаще всего 84 «Нераспределенная прибыль». Дебет 51 Кредит 84 соответствуют операции «Пополнение счёта личными средствами», а обратная корреспонденция будет при снятии денег.

Проводки при перечислении ип себе на банковскую карту свой доход

ИП законодательно не установлен. Поэтому полагаем, что ИП, принявший решение о ведении бухгалтерского учета, вправе разработать его самостоятельно.Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина от 31. 10.2000 N 94н (далее — Инструкция), также не предусмотрен порядок отражения денежных средств ИП.Счет 75 «Расчеты с учредителями», предназначенный для обобщения информации обо всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др., по нашему мнению, в данной ситуации использовать нецелесообразно, так как счет 75 предназначен для отражения информации, связанной с вкладами учредителей организаций.

10.2000 N 94н (далее — Инструкция), также не предусмотрен порядок отражения денежных средств ИП.Счет 75 «Расчеты с учредителями», предназначенный для обобщения информации обо всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др., по нашему мнению, в данной ситуации использовать нецелесообразно, так как счет 75 предназначен для отражения информации, связанной с вкладами учредителей организаций.

Собственные средства ип в 1с бухгалтерия 8

ИП.При возврате вложенных денежных средств на личный счет ИП (выдаче наличными), соответственно, проводится следующая запись:Дебет 76, субсчет «Личные денежные средства» Кредит 51 (50)- возврат денежных средств на личный счет ИП (выдача наличными).Доходы ИП, образовавшиеся после уплаты налогов, можно отражать на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Ип вносит собственные средства на расчетный счет проводки

Инфо

Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги. Пополнение счёта можно произвести следующими способами:

- Внести средства через кассу банка, в котором открыт расчётный счёт.

Преимуществом данного способа является отсутствие комиссии.

Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

Ип переводит деньги себе на карту как это отразить в проводке

Перечислим основные преимущества: Снятие средств Цели транзакции На личные нуждыКакие счета можно использовать для отражения в бухгалтерском учете личных денежных средств, вносимых и получаемых ИП с расчетного счета, а также денежных средств, связанных с ведением предпринимательской деятельности (ИП ведет бухгалтерский учет)? Можно ли применять в данной ситуации счет 75? Денежные средства, которые ИП перечисляет на расчетный, открытый им для осуществления предпринимательской деятельности, со своих лицевых, не могут быть признаны доходом, так как они не связаны с расчетами за реализованные товары (работы, услуги) или имущественные права (смотрите также письмо УМНС России по г. Москве от 17.04.2002 N 11-17/17692). Соответственно, и возврат этих денежных средств предпринимателю не будет являться расходом.

Внимание

Вносить деньги, чтобы потом их направить в дело можно по следующим направлениям:

- уплата налогов и страховых взносов;

- выплата заработной платы;

- погашение кредитов и займов;

- оплата счетов поставщиков;

- покупка оборудования;

- оплата аренды;

- покупка франшизы и др.

Проводки необходимо оформлять в корреспонденции со счётом 50 и 51. Конечно, можно все расходы оплачивать сразу, не вносить деньги на счёт, однако,надо будет учесть, что такие траты не всегда будут признаны расходами, связанными с бизнесом и не уменьшат налогооблагаемую базу.

Если ИП платит налог на прибыль необходимо операции проводить через расчётный счёт. Чтобы правомерно уменьшить доходы и уменьшить сумму налога.

При осуществлении предпринимательской деятельности не обойтись без расчётного счёта, который в зависимости от разных ситуаций при нехватке на нём средств необходимо пополнять лично. Для соблюдения законодательства нужно определить правильно причины и способы пополнения, а также порядок отражения данных операций в бухгалтерском учёте, чтобы соблюдать финансовую дисциплину.Если ИП вносит собственные средства на расчётный счёт проводки важно сделать правильно.

Содержание

- Как пополнить расчётный счёт ИП

- Личные средства, вносимые в кассу

- Личные средства, вносимые на счёт

- Причины и размеры пополнения

Как пополнить расчётный счёт ИП Согласно статусу индивидуальный предприниматель лично распоряжается своим имуществом и финансами, в том числе и денежными средствами на расчётном счёте.

Обратите внимание, что всегда необходимо использовать одинаковые счета при отражении операции пополнения и снятия денег, только в обратной проводке! Не забывайте правильно указывать назначение платежа, чтобы избежать разногласий с ИФНС. Правильно будет указывать одно из двух назначений:

- внесение собственных средств;

- пополнение личными деньгами.

При некорректном наименовании или его отсутствии специалист налоговой службы может выписать штраф за уклонение от уплаты налогов. Средства могут поступать от любых лиц. Если вносит ИП сам, налог не будет начислен, а если его родственники – признают доходом и обяжут включить в налогооблагаемую базу.

redtailer.ru

Законодательная основа

Прежде чем разбираться, что такое назначение платежа, что писать и как его заполнять, необходимо понять, из каких законодательных правил появляются требования банков и налоговых органов. Почему так жестко контролируется перевод собственных средств ИП на карту, назначение платежа при этом играет не последнюю роль.

Все дело в том, что индивидуальный предприниматель — это физическое лицо, получившее особый статус и имеющее право заниматься приносящей доход деятельностью без образования организации. Закон не разделяет средства ИП как предпринимателя и физического лица (ст. 23, 24 ГК РФ), однако это необходимо для целей налогообложения.

Если ИП перечисляет средства на карту в личных целях, это, по сути, просто перемещение собственных средств, база для расчета НДФЛ не появляется. Иначе обстоит дело, если деньги переводятся в целях расходования их на выплаты сотрудникам, производство затрат на хоздеятельность и т.д. Эти поступления считаются доходами и подлежат налогообложению. При проверке налоговая инспекция вправе запросить их обоснование и назначение платежа будет наглядно его демонстрировать.

Что делать, если вызывают в ФНС свидетелем по статье 90 Налогового кодекса РФ?

Теперь про банки. Вообще-то кредитные учреждения не входят в систему контролирующих или надзорных органов государства. Это коммерческие организации, и согласно ст. 845 ГК РФ банки не вправе диктовать клиенту правила использования средств. ИП вправе распоряжаться своими деньгами совершенно свободно, использовать их как в личных, так и в целях развития бизнеса.

Однако на практике банки в настоящее время часто блокируют средства на карте и происходит это вследствие исполнения требований «антиотмывочного» ФЗ-115. Для борьбы с отмыванием средств государство наделило кредитные организации таким правом, банки, кроме того, могут разрабатывать свои внутренние правила контроля и критерии подозрительных операций. Это указание ЦБ РФ и соблюдение требований ФЗ-115 является основанием для выдачи и продления лицензии, поэтому проигнорированы его положения быть не могут.

Назначение платежи при переводе с одного расчетного счета на другой, таким образом, очень важно, это информация о движении денежных средств, и она должна быть представлена таким образом, чтобы у налоговой или банка не возникало вопросов.

Что писать в назначении платежа при переводе частному лицу?

Как правильно указать назначение платежа ИП на личную карту

Согласно налоговому законодательству почти все доходы физических лиц должны подвергаться налогообложению. Соответственно налоговые службы могут запросить обоснования тех или иных поступлений, в том числе и на личную карту.

Чтобы избежать требования уплатить НДФЛ в случае, когда денежные средства приходят со счета ИП на его личную карту, нужно правильно заполнить платежное поручение, а точнее указать, что переведенный платеж является просто перемещением денежных средств.

В поле «Назначение платежа» можно указать следующую информацию:

- перевод собственных денежных средств,

- пополнение личного счета Ф.И.О. (совпадает с наименованием ИП),

- перевод на личные нужды и т.п.

Еще один случай, когда нужно обратить внимание на перевод средств со счета ИП на его карту, это применение к нему системы налогообложения при которой на формирование налоговой базы оказывают влияние расходы (например, УСНО по схеме «доходы минус расходы»). В этом случае, при некорректном указании назначения платежа, налоговая инспекция может обвинить индивидуального предпринимателя в намеренном занижении расходов.

Обратите внимание! Это не касается тех, кто платит налог при УСН только с дохода. Об этом говорится в письме Минфина за № 03-11-04/2/181 от 01.09.2006 г.

Содержание

- Может ли ИП переводить деньги с расчетного счета на карту физ. лица

- Можно ли переводить деньги с расчетного счета ООО на карту физ. лица

- Банки с выгодными лимитами на переводы с ИП и ООО на карту физ. лица

- Как перевести деньги с расчетного счета Сбербанка на карту физ. лица

Можно ли вносить личные средства ИП в кассу

Ситуации, когда индивидуальному предпринимателю требуется пополнить кассу фирмы своими собственными средствами — нередки. А потому, нужно разобраться, когда так можно делать, изменяя оборот компании, и как именно нужно это оформлять.

Для начала давайте представим, почему вообще такая процедура может понадобится. Причины могут быть разные:

- необходимо оказать финансовую поддержку собственной коммерческой деятельности

- требуется пополнить оборотный счёт

- возникла необходимость погасить задолженность

Главное, что нужно помнить в случае, если вы собрались вносить собственные деньги на расчётный счёт, привязанный к ИП – потом для налоговой службы потребуется документальный отчёт. Поэтому следует учесть при внесении все нюансы этой операции. Когда переводите или размещаете на счёту личные финансовые средства, сопровождайте этот платёж указанием, которое может подтвердить законность и правомерность процедуры внесения.

Варианты указаний могут быть разными. Например «пополнения счёта личными денежными сбережениями», или то же самое, но в другой формулировке.

Оформление внесения финансов на счёт происходит по принципам предписанным Центробанком РФ.

Когда деньги вносятся для расчёта с сотрудниками фирмы

Когда причиной внесения собственных сбережений становится необходимость провести расчёт с наёмными работниками, важно корректно сделать запись в книге доходов и расходов. И обязательно сохраняйте квитанции об оплате!

Когда деньги после этой операции поступили на счёт, зарплата штатным сотрудникам будет выплачиваться по документации, которая сможет в дальнейшем подтверждать законные основания этих выплат.

Учёт внесения собственных средств в бухгалтерии

Помните – после того как будет оформлено вложение денег ИП в оборот компании, создаётся приходный ордер. Там отмечается, что эта финансовая часть не является частью коммерческой работы фирмы, то есть не имеет ней отношения. Иначе, полученные фирмой деньги могут сойти за выручку от деятельности.

В расходном же ордере указывается номер счёта на который зачисляется переведённая сумма, а также адрес банка, где был принят и исполнен перевод средств.

В процессе добавления средств в кассу фирмы, указывайте откуда средства пришли.

Обратите внимание! Сам «ипешник» может вливать средства, используя собственный счёт в банке. Если он не является владельцем счёта, банк имеет право запретить проведение операции.

Когда операция будет выполнена, предприниматель получает чек, подтверждённый печатью и подписью со стороны кассира. Далее оформляется проводка (счёт 84 «Прочие операционные расходы»).

В приходно-кассовом ордере обозначать цель вливания финансовых средств требуется только тогда, когда эти средства получены от коммерческой деятельности предпринимателя. Тогда они оформляются как вырученные средства. Помните, что любая проводка оформляется всей требуемой документацией.

Приходно-кассовый ордер также оформляется, когда деньги предприниматель вносит для погашения существующей задолженности ИП. Сумма средств, которые были внесены не идёт под учёт в книге доходов и расходов (КУДиР). О КУДиР для УСН читайте здесь.

В том случае, если происходит поступление наличных в кассу из собственного кармана, требуется выполнять проводки 72 «Доходы/расходы ИП», 72.1 «Вклад личных средств», 72.2 «Пополнение счета» и 84 «Прочие операционные расходы».

При этом вклад подкрепляется ордером № Ко-1. Именно тогда учёт финансов, которые вкладываются, проходит по счёту работы с кредиторами (Кредит50) и дебиторами (Дебет76) и по счёту проводки.

Налоги при внесении личных средств в кассу ИП

Важно! Владелец ИП, который осуществляет внесение собственных денег на счёт не подпадает под процесс формирования налоговой базы. Всё потому, что средства предпринимателя не будут признаны доходом. Это происходит потому что они не имеют отношения к коммерческой деятельности (продаже товара или услуг, например).

Итог

ИП может тратить собственные средства как ему будет угодно, в том числе на пополнение расчётного счёта фирмы. Но тогда нужно следить за правильным оформлением всей документации.

В случае запроса из ФНС относительно определённого платежа, предпринимателю нужно направить в ответ документы, где будут отражены все суммы отправленные на счёт вместе с указанием их назначения.

Как делается взнос на расчетный счет ИП — правила и секреты

Взнос на расчетный счет ИП — пополнение «кассы» предприятия для решения ряда задач, а именно увеличения объема оборотных средств, улучшения финансового состояния фирмы, выдачи зарплаты сотрудникам и решения других задач. Простой путь — внести в кассу наличные деньги и оформить проводку. Но как быть в ситуации, когда такой возможности нет? Решение — перевести требуемую сумму на личный счет. Ниже рассмотрим, как это сделать правильно, и что учесть при оформлении проводок.

Читайте также — Что такое бюджетный расчетный счет, виды, как открыть?

Нюансы

Стоит различать виды таких зачислений:

- Взнос собственных средств ИП на расчетный счет или другим способом.

- Перечисление прибыли от деятельности (проводится через банковскую кассу или банкомат с привлечением инкассаторов).

При внесении личных денег пополнение доступно любым способом — путем передачи наличных в банковской кассе, переводом (через сервис Юнистрим), внесением денег через банкомат или перечислением с лицевого аккаунта предпринимателя.

Последний способ пользуется спросом, ведь он удобен. Особенно, если оба счета (расчетный и лицевой) открыты в одном финансовом учреждении. Выполнить взнос личных средств на расчетный счет ИП легче с помощью онлайн-банкинга. Как результат, предприниматель экономит время и комиссию. Главное — правильно оформить транзакции и прописать в назначении операции — «полонение счета личными деньгами».

Для чего делать взнос на расчетный счет ИП?

В период развития фирмы, особенно на начальном этапе, возникают трудности с прибылью. Приходится искать пути для выхода из сложившейся ситуации и привлечения дополнительного финансирования. При этом закон не запрещает распоряжаться банковским аккаунтом и делать взнос наличными на расчетный счет ИП. Эта опция доступна в любое время. Ограничение возможно в случае, когда клиент банка имеет долги по налогам или по решению суда.

Причины пополнения «кассы» ИП следующие:

- Желание улучшить финансовое положение предприятия.

- Потребность в пополнении оборотного капитала.

- Погашение задолженностей.

- Выдача зарплаты наемным сотрудникам из личных средств.

Проводки по бухгалтерии взноса на расчетный счет

При проведении сделки стоит учесть организационные вопросы и корректно оформить проводки вноса ИП на расчетный счет. Практика показывает, что однозначного ответа здесь нет. Иными словами ИП вправе отразить перемещение средств с помощью группы счетов.

Деньги, которые предприниматель инвестирует в развитие бизнеса, часто расценивают с позиции личного капитала. Это значит, что отражение хозяйственной сделки стоит реализовать в корреспонденции со счетом, где учитывается капитал предпринимателя (счета с 80 по 89). В практической деятельности применяется 84-й («Нераспределенная прибыль»). Здесь отражаются средства, которые остается у ИП после выплаты налогов. Это значит, что оптимальная проводка — Д51:К84. Счет 51.

Проводки при взносе наличными на расчетный счет ИП проще фиксировать с помощью специальной программы — 1C, которая не отражает поступление новых средств с позиции доходов предприятия. Если средства вносятся через кассу, требуется оформить приходный ордер, а также внести сведения в разделы приложения и оснований с указанием причины пополнения. В этом случае программа составляет записи в автоматическом режиме по кредиту 84.01 и дебету 50.01. Как только средства поступают на р/с, кредит остается прежним, а в дебете отражается 51-й счет. При последующем снятии наличности программа добавляет 75-й счет.

Как быть с налогами?

При проведении рассмотренных манипуляций возникает вопрос, является ли взнос ИП на расчетный счет доходом. По законодательству — нет. Это значит, что платить налоги с этой суммы не требуется, вне зависимости от способа пополнения (с помощью банкомата, через кассу или через лицевой аккаунт в банке). Регистрация этих операций в КУДИР не происходит, поэтому налог не начисляется. При этом переводить деньги на банковский аккаунт жены (мужа), друга (подруги), брата (сестры) не рекомендуется, ведь вносителем средств признается именно получатель. ФНС в этом случае относит средства к выручке.

Зная, как оформить взнос ИП на расчетный счет, удается избежать многих проблем в бухгалтерском учете, а также во взаимоотношениях с налоговой службой.

можно ли + банки с выгодными лимитами

Коротко о главном:В статье разберемся, как перевести деньги с расчетного счета ИП и ООО на карту физ. лица. Рассмотрим, что нужно писать в платежном поручении, а также узнаем, какие банки предлагают выгодные лимиты на переводы.

Может ли ИП переводить деньги с расчетного счета на карту физ. лица

ИП — это физическое лицо, и все деньги, находящиеся на его счете — это его личные деньги, которыми он может распоряжаться на свое усмотрение, в отличие от ООО. Следовательно, ИП может переводить деньги с расчетного счета себе на карту физ. лица, открытую в любом банке.

Рекомендуем прочитать: Как ИП снять деньги с расчетного счета на личные нужды: 4 законных способа, лимиты банков и условия.

Перечисление денег ИП себе на карту

ИП может вывести деньги на личную карту, законом это не запрещено. Главное — чтобы данные отправителя (ФИО предпринимателя) и получателя совпадали. Тогда такой платеж не будет рассматриваться как получение дохода третьим лицом.

Важно правильно оформить назначение платежа. Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

Перевод денежных средств с расчетного счета ИП на карту другого физ. лица

При выводе денег на карту иным лицам, нужно помнить о том, что любой подобный платеж может приравниваться к получению дохода ими, а это значит, что с него налоговая может потребовать заплатить подоходный налог.

Кто его будет платить — ИП или физическое лицо — зависит от того, в каких отношениях он состоит с предпринимателем. Если выплата осуществляется в пользу сотрудника или человека, с которым заключен гражданский договор, то НДФЛ и страховые взносы платит ИП как работодатель.

Во всех других случаях — расчеты за поставки, выполненные работы — подоходный налог платит получатель платежа.

Если вы хотите перевести деньги другому физ. лицу, не связанному с вашей коммерческой деятельностью, например, родственнику, то сначала переведите их на свою карту, а уже с нее — родственнику. Так у налоговой не будет лишних вопросов.

Перевод с банковской карты физического лица на расчетный счет ИП

Если предпринимателю нужно срочно пополнить свой счет, то сделать это можно и с банковской карты физического лица. Если перевод делается с карты третьего лица, он будет расценен как получение дохода предпринимателем. Чтобы избежать этого, необходимо делать перечисления с личной карты предпринимателя, когда данные отправителя и получателя полностью совпадают, а в назначении платежа писать «Пополнение счета собственными средствами».

Рекомендуем прочитать: Где открыть расчетный счет для ИП и ООО: сравнение тарифов и отзывы.

Что указать в назначении платежа при переводе с расчетного счета ИП на карту физ. лица и наоборот

Как мы уже сказали, при выводе денег важно корректно заполнить поле назначения платежа. Подведем итоги:

- Если деньги отправляются на личную карту предпринимателя, то в платежном поручении пишем: «перечисление денег на собственный счет»; «на личные нужды»; «на личное потребление». Это примерные фразы. Главное, чтобы прослеживалась суть, что это вы переводите свои деньги себе же.

- Если платеж отправляется на карту других физических лиц, то он может быть расценен как получение дохода ими с выплатой обязательного налога в размере 13%. Если платеж осуществляет ИП-работодатель, то налоги платит он, а в назначении платежа указывается, что это выплата зарплаты и за какой конкретно период она производится. Если деньги переводятся в оплату поставок и иных услуг, то пишется «оплата по договору» (указывается его номер и дата). Как корректно заполнить назначение платежа, можно также узнать у операциониста в банке, так как внутренние правила банков отличаются друг от друга.

- Если деньги переводятся с личной карты ИП на собственный расчетный счет, то в назначении платежа указываем «пополнение счета».

Лимиты переводов

Каких-то строгих лимитов по сумме вывода у ИП нет. Разница лишь в комиссии. У каждого банковского учреждения есть лимит бесплатных переводов, свыше которых будет взиматься процент. Например, в Сбербанке на самом дешевом тарифе вы можете перевести себе на карту физ. лица 150 000 р. в месяц без комиссии. В банке Точка на тарифе «Золотая середина» вам будет доступно перевести 200 000 р. в месяц. В Модульбанке на среднем тарифе можно перевести 500 000 р. в месяц. А за все деньги сверх лимита комиссия за перевод в среднем от 1 до 7%.

Можно открыть 2 счета и пользоваться лимитами обоих, если одного мало.

Можно ли переводить деньги с расчетного счета ООО на карту физ. лица

ООО может перечислить деньги на карту физ. лица в следующих случаях:

- выплата зарплаты сотруднику;

- выдача денег под отчет с последующим документальным подтверждением произведенных расходов;

- предоставление займа работнику;

- выплата дивидендов учредителю;

- оплата поставок, выполненных услуг по договору;

- перечисление удержанных алиментов.

Как перечислять деньги с расчетного счета ООО на карту

Все перечисления оформляются платежными поручениями с указанием назначения платежа. От того, как корректно оно будет заполнено, зависит, возникнут ли проблемы с налоговой. Это же касается и переводов на карту генерального директора. Должно быть четко указано, на какие цели выводятся средства — заработная плата или деньги выдаются под отчет.

Деньги под отчет могут выдаваться только после завизированного заявления сотрудника, в котором указываются цели расходования, сумма средств, период использования, данные карты и проставляется дата написания заявления.

Что написать в назначении платежа при переводе

Если перечисляется заработная плата сотрудникам, то в платежке пишется «заработная плата за (указывается месяц выплаты), согласно списку №… от…». В ней заполняются личные данные каждого сотрудника и проставляются номера карт.

Могут быть и индивидуальные перечисления заработной платы на карту. В этом случае в платежном поручении указываются ФИО получателя и номер его счета.

Если деньги выдаются под отчет, то в назначении платежа указывается «выдача под отчет (проставляется ФИО сотрудника и номер его счета)». При выдаче займа работнику в платежке пишется полное основание данной операции, личные данные сотрудника, номер договора, дата выдачи, номер счета зачисления. При выплате дивидендов учредителю указываем его ФИО, период, за который начислена прибыль и счет получателя.

Сколько денег можно отправить

Лимиты перечисления денег с расчетного счета организации значительно ниже, чем у ИП. Бесплатная сумма определена конкретным тарифным планом, свыше нее за перевод берется комиссия.

Рекомендуем прочитать: Рейтинг банков по РКО для ИП и юридических лиц с отзывами клиентов.

Банки с выгодными лимитами на переводы с ИП и ООО на карту физ. лица

Нажмите на название банка в таблице, чтобы узнать подробные тарифы.

Как перевести деньги с расчетного счета Сбербанка на карту физ. лица

Мы подготовили для вас краткую инструкцию по переводу денег с расчетного счета Сбербанка на карту:

- на сайте банка заходим в личный кабинет;

- в верхнем поле находим вкладку «Платежи и переводы»;

- переходим по ней в раздел «Платеж контрагенту»;

- внимательно заполняем информацию в появившейся форме — вводим сумму, дату, выбираем счет, с которого будет списан платеж, личные данные получателя; если вы впервые отправляете деньги этому физ. лицу, то получателя сначала нужно добавить в справочник «Контрагенты», далее корректно заполняем назначение платежа;

- формируем платежное поручение;

- еще раз проверяем все введенные данные, на этом этапе система выдает, какой процент будет снят за перевод;

- подписываем платежку и отправляем ее в банк;

- вводим в качестве подтверждения наших действий СМС-код, отправленный банком на телефон;

- сохраняем шаблон, присваивая ему имя для быстрого поиска.

ИП, следуя вышеприведенной инструкции, также может быстро отправить деньги с личного расчетного счета на карту частного лица.

Как операции по движению денежных средств с карты предприятия на расчетный счет и обратно отразить в 1С 8.3 и какие проводки будут по бухучету в ИП и ТОО?

День добрый! Помогите, пожалуйста, разобраться в такой ситуации: У нас есть ИП и ТОО. В обоих предприятиях имеются расчетные счета. Теперь директор открыл карточки на предприятия «Kaspi business» и проводит следующие операции, не посещая отделение банка: 1) переводит деньги с расчетного счета на карты и снимает на свои нужды; 2) кладет через терминал деньги на карты и затем переводит суммы на расчетный счет( если не хватает средств на счете).

ответ:

Кокшенева Анна —

Kaspi Business на Kaspi.kz – это интернет-банкинг для ИП и юридических лиц Kaspi Bank.

В Kaspi Business можно совершать платежи и переводы, следить за доступным остатком, а также формировать выписки, не приходя в отделение банка.

Возможности Kaspi Business:

- Переводы денег Партнерам, оплата счетов и закуп товаров

- Платежи за товары и услуги в иностранной валюте

- Переводы на Kaspi Депозит

- Налоговые, социальные, медицинские и пенсионные отчисления

- Зачисление зарплаты

- Онлайн информация по счетам

- Выписки по счетам и POS терминалам

- Экспорт выписок в форматах: PDF, Excel, 1С.

Следовательно, все операции, совершенные по данной карте, являются аналогом операций по расчетному счету.

1) перевод денег с расчетного счета на карты и снятие на свои нужды:

- Для ИП и ТОО перевод денег с Kaspi Business на карты будет являться перечислением в подотчет (если карты, на которые переводятся деньги принадлежат сотрудникам) или оплата поставщикам (если карты, на которые переводятся деньги принадлежат сторонним лицам)

- Для ИП снятие на собственные нужды, данный перевод является получением денег ИП, как собственной прибыли

- Для ТОО снятие на собственные нужды, данный перевод является перечислением денег в подотчет директору

2) пополнение через терминал денег на карты и затем перевод суммы на расчетный счет (если не хватает средств на счете):

- Пополнение Kaspi Business может расцениваться, как возврат подотчетной суммы или деньги на развитие от учредителя

- Перевод денег с (на) Kaspi Business является переводом денег между счетами компании

переводов между банковскими счетами — Некоммерческая бухгалтерская академия

Переводы между банковскими счетами часто сбивают с толку людей в QuickBooks. Вот некоторые из ошибок, которые мы видим:

- Кодирование перевода с банковского счета как расхода и кодирование депозита на банковский счет-получатель как дохода.

- Повторяющаяся запись о переводе — проводка перевода отдельно на каждом из двух затронутых банковских счетов.

- Повторяющаяся запись перевода — из ручного ввода и снова путем проводки из банковского фида.

Тогда записи, сделанные с целью исправить вышеуказанные ошибки, действительно превращают все в беспорядок.

В этом посте мы рассмотрим четыре распространенных типа межбанковских переводов и способы их правильного ввода в QuickBooks.

Во-первых, что такое банковский перевод?

Сначала рассмотрим суть банковского перевода. Наличные деньги снимаются с одного банковского счета и переводятся на другой банковский счет. Каждый реальный банковский счет соответствует банковскому счету в плане счетов в QuickBooks.Только два банковских счета, в реальной жизни и в QuickBooks, участвуют в банковском переводе. Два банковских счета могут быть двумя денежными счетами или денежным счетом и счетом обязательств, например кредитной картой, линией или кредитом, или даже двумя счетами обязательств.

Вот и все! Это не повлияет на счета доходов и расходов.

На этом этапе может оказаться полезным прочитать наш пост «Структура баланса некоммерческих организаций». Далее мы опишем некоторые распространенные сценарии передачи.

Перевод из PayPal

PayPal — это банковский счет.Ага, верно. Многие люди записывают пожертвования PayPal или другую торговую деятельность, когда переводят средства из PayPal на текущий банковский счет. Такой подход неверен.

Вы должны записывать пожертвования PayPal или другие продажи и связанные с ними комиссии на банковский счет PayPal в QuickBooks по мере того, как действие происходит в PayPal. Если деньги переводятся через PayPal, запишите и это. Ключевым моментом является то, что каждый месяц вы должны регистрировать действия, которые влияют на остаток денежных средств в PayPal, независимо от того, переводите ли вы деньги из PayPal или нет.Перевод из PayPal на текущий банковский счет — это просто перевод между двумя банковскими счетами, а не новый доход.

Чтобы записать перевод через PayPal, в QuickBooks Online щелкните меню «Плюс», затем «Перевод», чтобы открыть окно «Перевод». Укажите дату, когда перевод был инициирован в PayPal. Счет «Перевод средств из» — PayPal. Счет «Перевести средства на» — это банковский счет, на который поступили средства. Вы можете добавить заметку, но обычно в этом нет необходимости. Сохраните перевод.

Предполагая, что ваш рабочий банковский счет подключен к банковскому фиду в QuickBooks Online, когда перевод загружается в QuickBooks, вы можете сопоставить загруженную транзакцию с переводом, уже введенным в QuickBooks.

Альтернативный метод — добавить перевод прямо из банковского фида банковского счета-получателя в QuickBooks Online. Щелкните загруженную строку транзакции в ленте банка и установите переключатель в положение «Перевод». Укажите банковский счет PayPal как счет (QuickBooks уже знает, что это был депозит на рабочий счет, если вы работаете в канале банка рабочего счета.Ему просто нужно знать, какая учетная запись затронута.)

Мы считаем, что меньше шансов запутаться, если вы введете перевод вручную, а затем разрешите QuickBooks сопоставить загруженную транзакцию в ленте банка. Однако, если вас устраивает этот процесс, вы, безусловно, можете воспользоваться ярлыком и опубликовать сообщение прямо из ленты банка.

Имейте в виду, что если у вас есть PayPal, связанный с банковским фидом в Банковском центре, та же транзакция также будет загружена на стороне PayPal. Если вы уже добавили транзакцию, вы должны увидеть запрос на сопоставление транзакции.Будьте осторожны, не добавляйте транзакцию дважды. Добавление транзакции в первый раз повлияет на оба банковских счета.

Перевод между банковскими счетами — не чеком

Если вы переводите деньги между двумя банковскими счетами с помощью опции онлайн-перевода в одном банке, банковским переводом или каким-либо другим способом, который не использует физический чек, выполните ту же процедуру, что и PayPal, описанную выше.

Перевод между банковскими счетами — чеком

Если вы переводите деньги со счета в одном банке на счет в совершенно другом банке с помощью чека, то запишите перевод, введя выписанный чек.

В этом случае вы должны ввести чек, выписанный для перевода, как и любой другой чек. В окне ввода проверки QuickBooks, где вы обычно указываете счет расходов, выберите банковский счет, на который поступают деньги. При регистрации чека одновременно регистрируется снятие наличных с банковского счета, на который выписан чек, и внесение наличных денег на другой банковский счет. Создавать дополнительный депозит в QuickBooks не нужно. Если чек выписан в конце месяца или если есть задержка с его внесением в другой банк, возможно, чек будет неоплаченным в конце месяца.

Вашему бухгалтеру поможет, если вы физически внесете чек на перевод денежных средств отдельно от пожертвований или других видов дохода. Таким образом, перевод будет отображаться как отдельно указанная сумма в банковской выписке, куда он был зачислен.

Перевод с банковского счета для оплаты кредитной картой

Покупки по кредитной карте должны увеличить счет обязательств по кредитной карте в QuickBooks. Это прекрасная возможность подключить вашу карту в QuickBooks Online к каналу банка, чтобы вы могли автоматически загружать данные о кредитной карте.

Когда придет время расплачиваться картой, вы, скорее всего, заплатите онлайн. Опять же только две учетные записи затронуты. На этот раз это банковский счет и счет обязательств по кредитной карте. Если проверка не проводится, выполните те же процедуры, что и при переводе через PayPal, чтобы зарегистрировать перевод средств. Если для оплаты карты используется чек, следуйте процедурам перевода средств с помощью чека. Опять же, счет доходов или расходов не задействован.

Переводы — это обманчиво простые транзакции.

Переводы между банковскими счетами — это обманчиво простые операции.Помните об этом в следующий раз, когда вам нужно будет записать перевод, будь то из PayPal, между двумя банковскими счетами или с банковского счета для оплаты кредитной картой. Вы хотите повлиять только на два балансовых счета (обычно два счета актива или счет актива и пассива), и вы хотите записывать транзакцию только один раз на каждом счете. «Посмотрите» на транзакцию в уме, а затем запишите ее в QuickBooks.

Если вы все же допустите ошибку, вы поймете ее при сверке банка и сможете удалить любую повторяющуюся или ошибочную транзакцию.Вот совет: если у вас есть переводы между счетами, сначала настройте все свои банковские и кредитные карты выверки, а затем вернитесь и завершите их. Иногда вы обнаруживаете ошибки на одном банковском счете, которые влияют на другой банковский счет. После завершения выверки банковских счетов вы больше не сможете сопоставлять или добавлять транзакции из банковского фида за этот период.

Помните, что переводы — это простые транзакции, затрагивающие только два балансовых счета, и все будет в порядке!

Что такое электронные платежи? | Электронный перевод денежных средств

Вы постоянно платите подрядчикам, поставщикам, продавцам и сотрудникам (если они у вас есть).Это то, чем вы занимаетесь как владелец бизнеса. Разве не было бы неплохо отказаться от наличных денег и чеков? Вместо того, чтобы платить людям бумагу, вы можете совершать электронные переводы.

EFT — это электронный перевод средств. В бизнесе вы можете отправлять и получать электронные переводы, чтобы упростить процесс оплаты. Читайте дальше, чтобы узнать больше о том, что такое электронные переводы и как вы можете использовать их в своем бизнесе.

Что такое электронный перевод средств?

Электронный перевод денежных средств переводит деньги с одного счета на другой в электронном виде через компьютеризированную сеть.Электронные переводы требуют, чтобы и отправитель, и получатель имели банковские счета. Для перевода средств не обязательно открывать счета в одном финансовом учреждении. Как частные лица, так и компании могут совершать электронные платежи через компьютер, с помощью картридеров или по телефону.

EFT дебетуют (увеличивают) счет одного лица и кредитуют (уменьшают) счет другого лица.

транзакций EFT также известны как электронный банкинг. Все безбумажно, поэтому нет необходимости в наличных деньгах или бумажных чеках.

Закон об электронных денежных переводах (EFTA) регулирует электронные переводы денежных средств. EFTA — это федеральный закон, защищающий лиц, совершающих электронные платежи. Например, EFTA требует, чтобы финансовые учреждения предоставляли потребителям сводку прав и уведомления о несанкционированных транзакциях.

EFT в сравнении с ACH

Вам может быть интересно, в чем разница между платежами EFT и ACH (автоматизированная клиринговая палата).

ACH — это разновидность EFT. Таким образом, все транзакции ACH являются типами электронных переводов средств, но не все электронные переводы средств являются транзакциями ACH.

Электронные переводы денежных средств включают все виды электронных платежей. С другой стороны, платеж ACH производится в сети автоматизированной клиринговой палаты (например, платежная ведомость и прямой депозит).

Например, банковские переводы — это , а не транзакции ACH. Вместо этого банковский перевод является разновидностью транзакции EFT.

Типы EFT

Существует несколько способов электронного перевода денег. Вот лишь некоторые распространенные электронные платежи, которые вы можете использовать для своего бизнеса.

Прямой депозит позволяет платить сотрудникам в электронном виде. После того, как вы запустите расчет заработной платы, сообщите своему поставщику услуг прямого депозита о сумме депозита на банковский счет каждого сотрудника. Затем провайдер прямого депозита переводит эти деньги на счета сотрудников в день выплаты жалованья. Не все работодатели могут сделать прямой депозит обязательным, поэтому ознакомьтесь с законами о прямых депозитах.

Банковские переводы — это быстрый способ отправки денег. Обычно они используются для крупных и нечастых платежей (поскольку есть комиссия).Вы можете использовать электронные переводы для оплаты поставщикам или для внесения крупного первоначального взноса за здание или оборудование.

Электронная система федеральных налоговых платежей (EFTPS) — это служба налоговых платежей, которую вы можете использовать для уплаты налогов в IRS.

Банкоматы позволяют делать банковские операции, не заходя в банк и не разговаривая с кассиром. Вы можете снимать наличные, делать депозиты или переводить средства между своими счетами.

Дебетовые карты позволяют совершать электронные переводы.Вы можете использовать дебетовую карту для перевода денег со своего коммерческого банковского счета. Используйте свою дебетовую карту для покупок или оплаты счетов онлайн, лично или по телефону. Кроме того, вы можете принимать платежи по дебетовым картам от клиентов.

Электронные чеки похожи на бумажные чеки, но используются в электронном виде. Вы вводите номер своего банковского счета и маршрутный номер для совершения платежа.

Мобильные кошельки позволяют оплачивать счета, переводить деньги между счетами или получать платежи по телефону.

Банковское дело с персональным компьютером позволяет совершать банковские операции с помощью компьютера или мобильного устройства. Вы можете использовать свой компьютер или мобильное устройство для перемещения денег между счетами.

Как работает электронный перевод?

Возможно, вы захотите отправить кому-нибудь электронный перевод. Или вы можете предоставить клиентам возможность платить вам посредством электронного перевода средств.

Чтобы осуществить платеж через систему банковских переводов, отправитель должен знать информацию о банковском счете получателя. Если вы делаете платеж через систему банковских переводов, вы должны авторизовать перевод средств.Затем деньги снимаются с вашего счета и переводятся на счет получателя.

За некоторые транзакции EFT может взиматься комиссия. Например, вам, возможно, придется заплатить за определенные транзакции через банкомат. Однако другие транзакции могут быть бесплатными.

Время обработки платежа EFT

Время, необходимое для обработки электронного платежа, зависит от:

- Вид оплаты

- Ваш поставщик электронных переводов

- При отправке платежа

Ваш EFT-платеж может занять от одного до четырех дней .Некоторые электронные переводы денежных средств отправляются и принимаются в один и тот же день (например, электронные переводы).

EFT-платежи обычно обрабатываются только в рабочие дни. И может быть определенное время обрезки. Например, вам может потребоваться отправить электронный денежный перевод до 21:00. Если вы разместите транзакцию после этого времени, транзакция не начнется до следующего рабочего дня.

Можете ли вы остановить платеж через систему банковских переводов?

Обычно вы не можете остановить платеж через систему банковских переводов после того, как инициировали его.EFTA не дает вам на это права. Если вам нужно остановить платеж или вернуть деньги, это между вами и человеком, которому вы заплатили.

Однако вы можете остановить запланированные повторяющиеся электронные платежи (например, запланированные электронные платежи за коммунальные услуги). Вы можете остановить предстоящий запланированный платеж, уведомив свое финансовое учреждение не менее чем за три рабочих дня до следующего запланированного перевода.

Следуйте правилам вашего финансового учреждения по прекращению запланированных переводов.В противном случае ваш стоп может быть аннулирован. В вашем штате также могут быть дополнительные правила, поэтому обязательно ознакомьтесь с законами своего штата.

Следите за всеми своими электронными платежами, записывая их в удобном программном обеспечении для бухгалтерского учета. Используя бухгалтерское программное обеспечение Patriot Software, вы можете увидеть полную картину финансового состояния вашего бизнеса. Зарегистрируйтесь и начните пользоваться бесплатной пробной версией!

Эта статья была обновлена с момента ее первоначальной публикации 9/11/2012.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Переводы ACH: как они работают

Переводы ACH — один из основных способов отправки или получения денег в Интернете. Автоматизированные переводы расчетной палаты учитывают совершаемые вами онлайн-платежи по счетам и прямые депозиты, которые вы получаете, а также другие переводы. Вот руководство по их работе.

Что такое передача ACH?

ACH-перевод — это электронное движение денег между банками через сеть Автоматизированной клиринговой палаты, одной из крупнейших U.С. платежные системы.

«Перевод ACH — это электронный перевод из банка в банк, обрабатываемый сетью автоматизированной клиринговой палаты».

Типы переводов включают внешние переводы денежных средств, платежи между физическими лицами, платежи по счетам и прямые депозиты от работодателей и программы государственных пособий. (Другой вариант — платежи между предприятиями.) Для отправки денег друзьям и родственникам многие поставщики переводов, включая банки, Zelle и сторонние приложения, такие как PayPal и Venmo, используют сеть ACH.

Типы переводов ACH

Переводы ACH обрабатываются двумя способами, которые различаются по скорости доставки и стоимости:

Дебетовые транзакции ACH связаны с «снятием» денег со счета. Например, когда вы настраиваете периодическую оплату счетов, компания, которой вы платите, может ежемесячно снимать задолженность с вашего счета.

Кредитные транзакции ACH позволяют «переводить» деньги онлайн на счета в разных банках, будь то счета, которыми вы владеете, или счета друзей и членов семьи.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Сколько времени это займет

Доставка переводов ACH может занять несколько рабочих дней, то есть дней, когда банки открыты. В отличие от обработки банковских переводов в реальном времени, переводы ACH обрабатываются сетевым оператором пакетами только три раза в день.

«Доставка может занять несколько рабочих дней».

Финансовые учреждения могут выбрать обработку и доставку кредитов ACH в течение рабочего дня или одного-двух дней.Напротив, дебетовые транзакции ACH должны обрабатываться до следующего рабочего дня. Эти временные рамки основаны на правилах Национальной ассоциации автоматизированной клиринговой палаты, торговой группы, которая наблюдает за сетью. После получения денег банк или кредитный союз может также удерживать эти переведенные средства в течение определенного периода времени, поэтому общее время доставки варьируется.

NACHA ввел правило, которое гарантирует, что банки могут обрабатывать платежи в тот же день, когда они отправлены, но каждый банк решает, взимать ли он с вас плату за ускорение платежа.

Перевод денег. Пропустите сборы.

Бесплатно переводите деньги между своими счетами в разных банках — прямо здесь, на NerdWallet.

Сколько это стоит

Дебетовые переводы ACH, включая прямые зачисления заработной платы и большинство платежей по счетам, обычно бесплатны. Если вам нужна ускоренная оплата счетов, может взиматься комиссия.

«Переводы ACH, такие как оплата счетов, как правило, бесплатны, в то время как переводы между связанными счетами в разных банках либо бесплатны, либо составляют около 3 долларов США.”

Для кредитных переводов ACH банки могут взимать комиссию в размере около 3 долларов за перевод денег между счетами, которые у вас есть в разных банках, но многие предлагают эти так называемые внешние переводы средств бесплатно. За их получение обычно не взимается плата.

Платежи между физическими лицами, которые вы инициируете через свой банк или сторонние приложения, такие как PayPal, могут стоить небольшую комиссию в зависимости от платформы и метода оплаты.

Банковский перевод по сравнению с переводом через ACH

Хотя переводы через ACH стоят не более нескольких долларов, отправка банковского перевода в пределах U.S. обычно стоит от 20 до 30 долларов, и, как правило, за ее получение взимается плата. Однако проводная сеть обрабатывает транзакции в режиме реального времени, поэтому обычно можно ожидать, что банковские переводы в США будут доставлены в течение нескольких часов, если не минут. Из-за стоимости и скорости банковский перевод лучше всего подходит для крупных и срочных переводов как в США, так и за границу.

Zelle: вариант почти мгновенной оплаты

Zelle, доступный во многих банковских приложениях, позволяет переводить деньги на банковские счета друзей и членов семьи, как правило, в течение нескольких минут.Вы также можете переводить средства между своими счетами в разных банках. Zelle не взимает комиссию, но некоторые банки могут ее взимать. Платежное приложение, созданное технологической компанией Early Warning Services, принадлежащей банку, работает напрямую с более чем 100 банками и кредитными союзами.

Обычно электронные переводы обрабатываются в течение нескольких дней, а затем средства становятся доступными для получателя, но с помощью Zelle деньги переводятся получателю в течение нескольких минут, и перевод завершается позже через обычную обработку ACH.

Ограничения на внешние переводы денежных средств

Отправка денег через ACH между банками может быть удобной, но есть некоторые ограничения, в том числе:

Лимиты суммы: у вас может быть дневной и ежемесячный лимит на то, сколько денег вы можете двигаться.

Время окончания: по истечении определенного часа перевод не будет обработан до следующего рабочего дня. Например, если вы отправляете деньги в пятницу, обработка может начаться только в следующий понедельник.

Комиссия за недостаток средств. Если на вашем счете недостаточно денег, ваш банк может взимать комиссию и остановить перевод.

Нечасто доступны для международных переводов: ваш банк, вероятно, не разрешит потребительские переводы ACH в банки за пределами США.S.

Лимиты переводов для сберегательных счетов: Закон требует, чтобы банки ограничивали совокупное количество определенных снятий и переводов со сберегательных счетов до шести в месяц. (Если вы отправляете деньги сверх лимита, подумайте об открытии второго счета. Сравните лучшие сберегательные счета NerdWallet.)

ACH-переводы могут быть дешевым способом перевода денег, но если вы отправляете средства, проверьте политика вашего банка в первую очередь. Это поможет вам избежать каких-либо сборов, непредвиденных задержек обработки и потенциальных ограничений, чтобы вы могли максимально эффективно использовать эту услугу.

8 недорогих способов перевода денег

В современном мире, управляемом технологиями, перевод денег наличными, чеками, банковскими траттами или денежным переводом может показаться похожим на динозавров. Хотя эти традиционные методы могут показаться менее популярными, когда существуют более быстрые электронные методы перевода денег между счетами, штатами и даже странами, это не означает, что старые способы по-прежнему не являются жизнеспособными. Кроме того, если вас больше всего беспокоит стоимость, существуют недорогие способы перевода денег, и самый дешевый способ может варьироваться в зависимости от ваших обстоятельств.

Кассир в банке может помочь вам настроить множество других услуг по переводу, включая телеграфные переводы в другой банк, штат или страну. Если вы хотите перевести средства на счет в другом финансовом учреждении, вам понадобится номер счета, на который вы хотите отправить деньги, и маршрутный номер банка. За перевод денег в другое финансовое учреждение часто взимается комиссия.

Ваш Банк

Банк может помочь со многими видами переводов.Если вы просто переводите деньги с одного счета на другой в одном и том же финансовом учреждении, это можно легко сделать в своем банке бесплатно. Это можно сделать лично в отделении, сняв деньги с одного счета и сделав депозит на другом, или инициировав перевод онлайн.

Ключевые выводы

- Традиционные методы отправки денег — например, через ваш банк — все еще применимы сегодня.

- Возможны переводы за границу через ваш банк, но за отправку денег взимается дополнительная плата.

- Новые приложения, такие как Paypal и Zelle, позволяют легко отправлять деньги друзьям и семье за считанные минуты без комиссии.

- Western Union и MoneyGram можно использовать для отправки денег в другой город, штат или страну за определенную плату.

- Наличные — еще один вариант перевода денег, так как можно бесплатно снимать деньги из одного банка и вносить депозит в тот банк, где у получателя есть текущий счет.

Через ваш банк также возможны денежные переводы за границу, хотя вам часто потребуется гораздо больше информации, включая имя и адрес владельца счета, информацию о финансовом учреждении, в которое отправляются деньги, и о Международном межбанковском финансовом обществе. Телекоммуникации (SWIFT) или международный номер банковского счета (IBAN) банка-получателя.Международные банковские переводы, отправленные в американских долларах, обойдутся вам примерно в 45 долларов. Деньги, отправленные в иностранной валюте, будут стоить около 35 долларов. Ставки меняются и могут варьироваться в зависимости от вашего банка.

Zelle

Одним из новейших игроков на платежной сцене является Zelle, основанная в 2017 году. Компания представляет собой базирующуюся в США сеть цифровых платежей, принадлежащую частной финансовой компании Early Warning Services. Чтобы получить доступ к сервису, пользователи (со средствами на банковском счете в США) регистрируют свой адрес электронной почты и U.S. номер мобильного телефона в приложении Zelle или через электронный портал Zelle своего банка.

Затем человек, отправляющий деньги, вводит предпочтительный почтовый адрес и номер мобильного телефона в США получателя, который также должен иметь банковский счет в Соединенных Штатах. После отправки платежа получатель получает уведомление с инструкциями по совершению платежа. Zelle не взимает комиссию за отправку или получение денег, но иногда банк или другое финансовое учреждение взимает с клиентов плату за предоставление доступа к услуге.

PayPal

PayPal может быть экономичным способом перевода денег. Он позволяет физическим и юридическим лицам переводить средства в электронном виде с одного счета PayPal на другой. Отправить деньги через PayPal можно бесплатно, хотя за обналичивание платежа с получателя взимается комиссия. Для переводов до 3000 долларов комиссия составляет 2,9% плюс 0,30 доллара за транзакцию.

Комиссии немного снижаются для более крупных транзакций, и нет комиссии за отправку друзьям или членам семьи, при условии, что деньги поступают с банковского счета.Комиссия за международные транзакции, как правило, примерно на 1% выше, и имейте в виду, что при переводе в международные фонды с вас будет взиматься обменный курс.

Western Union или MoneyGram

Western Union и MoneyGram предоставляют аналогичные услуги, позволяющие переводить деньги в другой город, штат или страну. Они взимают фиксированную ставку за перевод, которая зависит от скорости перевода, места, куда вы отправляете деньги, и суммы отправляемой суммы.Если вы совершаете зарубежный или международный перевод, с вас также будет взиматься плата по обменному курсу. Эти услуги денежных переводов обычно не предлагают очень конкурентоспособный обменный курс, что приводит к скрытой комиссии при переводе денег за границу. Однако одним из основных преимуществ этих услуг является их высокая надежность и удобство.

В качестве примера сборов: перевод 200 долларов через Western Union в страну в Соединенных Штатах или Канаде обойдется вам примерно в 12 долларов за быстрый перевод и 8 долларов за перевод на следующий день.Перевод в Соединенное Королевство будет стоить около 22 долларов, если он будет осуществлен через агента Western Union, и 15 долларов, если будет осуществлен онлайн. Тарифы могут измениться в любой момент.

Новыми финтех-стартапами, которые предоставляют международные денежные переводы, являются Transferwise (недавно изменившее название на Wise) и Payoneer.

Наличные деньги

Хотя это можно считать «старомодным способом», когда дело доходит до перевода денег, использование наличных может быть чрезвычайно практичным в некоторых обстоятельствах.В случаях, когда время не является самым важным фактором, просто снять наличные и физически принести их в другой банк для внесения на счет совершенно бесплатно! В большинстве случаев внесенные деньги доступны для немедленного вывода. Имейте в виду, что отправка наличных по почте не рекомендуется. Если почта потеряна, вернуть деньги будет невозможно.

Персональные чеки

Выписка чека и внесение его на другой счет, вручение его другому лицу или отправка его по почте получателю в другом городе или штате — еще один доступный вариант, особенно если ваш банк предлагает бесплатную проверку.

При международной отправке чеков все становится немного сложнее. Отправка чека за границу, выписанного в американских долларах, часто приводит к задержкам с обналичиванием чека, чтобы банк мог проверить депозит, а некоторые банки могут даже не принимать иностранные чеки. Получатель чека, возможно, также должен будет заплатить комиссию за его обналичивание и оплатить обменный курс, чтобы денежные средства были обменены на местную валюту. Этот способ более безопасен, чем отправка наличных по почте, потому что вы можете отменить чек, если он не прибудет по назначению.

Банковские переводы, денежные переводы и кассовые чеки

Когда дело доходит до физических переводов, которые отправляются в иностранной валюте, вы можете покупать банковские тратты и денежные переводы в валюте места, куда вы отправляете деньги. Недорогие денежные переводы можно приобрести во многих почтовых отделениях. Эти денежные переводы часто бывают дешевле, чем те, которые были куплены в финансовом учреждении, и стоят от 3 до 9 долларов. Денежные переводы, купленные через банк, часто стоят около 10 долларов.

Денежные переводы обычно используются на меньшие суммы, чем банковские переводы. Из-за этого стоимость покупки банковского перевода часто выше, чем покупка денежного перевода. Хотя эти формы денежных переводов могут занять больше времени, они, как правило, являются более экономичным выбором, чем такие услуги, как телеграфные переводы, и их можно отследить, если они не прибудут в пункт назначения.

Денежные переводы по электронной почте

Некоторые финансовые учреждения, особенно некоторые из крупных канадских банков, предлагают услуги денежных переводов по электронной почте.Эта форма перевода денег действует как электронный чек. Физически средства не передаются по электронной почте, хотя транзакция инициируется по электронной почте, и получатель уведомляется по электронной почте о том, что средства доступны. Вам не нужен номер банковского счета получателя, хотя обычно требуется контрольный вопрос для идентификации получателя, прежде чем он сможет получить средства.

Будьте осторожны, принимайте электронные письма только от людей, которых вы знаете, чтобы не стать жертвой фишингового мошенничества.

За перевод средств по электронной почте обычно взимается номинальная стоимость в пару долларов, что делает этот вариант дешевым, если он доступен вам. Получение средств этим методом обычно бесплатное. Эта услуга также довольно надежная и быстрая, как правило, доставка на счет получателя занимает всего несколько дней.

Итог

Осмотр и изучение имеющихся вариантов помогут вам найти лучшую сделку для денежных переводов.Не торопитесь и поищите самую свежую информацию о сборах в Интернете. Самый дешевый способ перевода денег в одном случае может отличаться в другом. Сделайте свою домашнюю работу, чтобы убедиться, что вы не отдаете свои кровно заработанные деньги крупным финансовым учреждениям или организациям по переводу денег.

Разъяснения по банковским переводам: 10 вещей, которые вам нужно знать

Банковский перевод — один из самых популярных способов перевода денег по всему миру. Но как много вы действительно знаете о банковских переводах и самом процессе перевода денег?

Отправляете ли вы деньги своей семье за границу или совершаете международные деловые платежи, важно знать, что ваши деньги в надежных руках.

Вот 10 основных вещей, которые вам нужно знать о банковских переводах, чтобы вы могли отправлять платежи без стресса.

Давайте начнем с… ну… начала. Банковский перевод — это электронный перевод средств от одного человека или корпорации к другому бизнесу или физическому лицу. Проще говоря, деньги переводятся из одного банка или финансового учреждения в другой.

# 2 — Как отправить банковский перевод?Обычно , вам необходимо посетить свой банк и заполнить форму со следующей информацией:

— Имя и полный адрес получателя

— Номер отделения и полный адрес получателя

— Номер банковского счета получателя

— BIC / Swift-код банка получателя

— ABA (Американская ассоциация банкиров) или номер маршрутизации: при отправке денег на USA

— IBAN (международный номер банковского счета): при отправке денег в Европу.