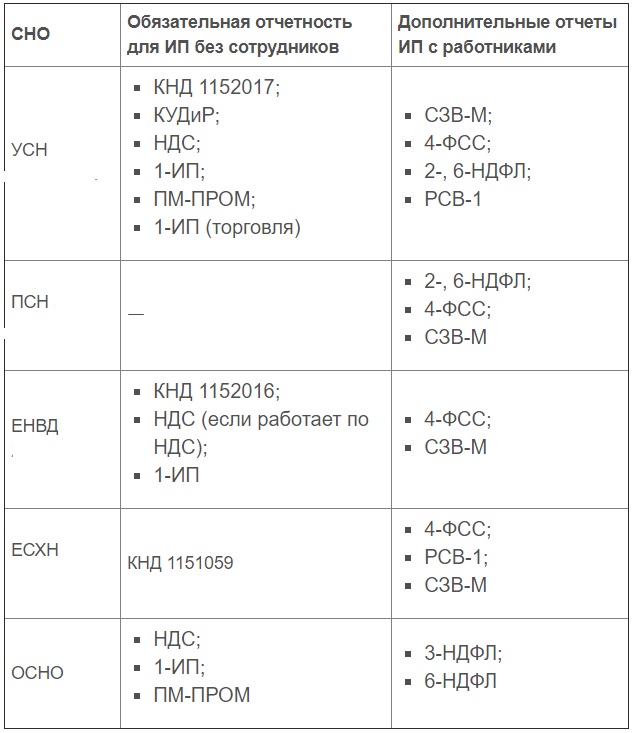

УСН для ИП — 7%. Сколько на самом деле платит ИП?

Налоговая доначислила загадочный 1% на обязательное пенсионное обеспечение? Это не ошибка бухгалтера ПФР или инспектора ФНС. Рассказываем, почему так происходит и когда нужно заплатить 6%+1% с оборота.

Страховые взносы ИП на УСН 6% без работников

В 2019 году предприниматель на УСН «Доходы» платит:

- Налог с дохода — 6%

- Отчисления на пенсию (ОПС) — 29 354 ₽ в год

- Отчисления на медицину (ОМС) — 6884 ₽ в год

Если сумма налога меняется исходя из налоговой базы, то отчисления в фонды всегда фиксированные — они могут быть больше только по желанию ИП. Однако это правило работает лишь в одном случае — когда годовой заработок бизнесмена меньше 300 000 ₽. Дальше государство просит еще 1% на ОПС.

1% свыше 300 000 ₽ для ИП на УСН — обязательно ли платить?

Дополнительный 1% взносов — это не сверхставка для налога на спецрежиме УСН, как полагают многие (6%+1%). На самом деле, это 1% с определенной части дохода, который направляется в Пенсионный фонд. До 2017 года обязанность платить +1% с дохода ИП на УСН была закреплена в ст. 14 №212-ФЗ «О страховых взносах». Затем норма перекочевала в Налоговый кодекс:

Плательщики уплачивают страховые взносы, если величина дохода плательщика за расчетный период превышает 300 000 ₽ [перечисление взносов] плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 ₽ за расчетный период

— пп. 1 п. 1 ст. 430 НК РФ

Таким образом, если доходы предпринимателя за год составили более 300 000 ₽, то кроме фиксированных платежей в ПФР и ФФОМС, бизнесмен обязан заплатить дополнительный взнос с дохода — 1% свыше 300 000 ₽ для ИП на УСН.

Как посчитать 1% свыше 300 000 ₽ для ИП на УСН «Доходы»

Рассмотрим простой пример. В 2019 году ИП Михайлов Михаил Михайлович заработал 720 000 ₽. Помимо страховых взносов ИП на УСН 6% без работников должен заплатить 1% с дохода за вычетом 300 000 ₽ до 1 июля 2020 года. В нашем случае 1% свыше 300 000 ₽ ИП на УСН рассчитывает так:

(720 000 ₽ – 300 000 ₽) x 0,01 = 4 200 ₽

Как посчитать 1% свыше 300 000₽ для ИП на УСН «Доходы минус расходы»?

минус расходы»? Ситуация неоднозначная. Раньше ИП считали 1% всё равно с доходов, как в примере выше. Но последняя судебная практика говорит, что считать можно с разницы между доходами и расходами.

Например, годовой доход 1 800 000, а расходы — 920 000:

Например, годовой доход 1 800 000, а расходы — 920 000:

Буквально в начале этого года Арбитражный суд Белгородской области решил, что ИП на УСН 15% «Доходы – расходы» могут платить 1% с разницы, а не с доходов. А заблокированные ИФНС деньги вернул предпринимателю — к слову, сумма немаленькая, 105 000 ₽ (дело № А08-11405/2018). В апелляции налоговая инспекция проиграла.

А заблокированные ИФНС деньги вернул предпринимателю — к слову, сумма немаленькая, 105 000 ₽ (дело № А08-11405/2018). В апелляции налоговая инспекция проиграла.

Несмотря на победы предпринимателей в судах, сервисы вроде «Эльба» все равно считают 1% с доходов для ИП на УСН «Доходы – расходы».

Как сократить авансовый платеж по УСН на 1% до 0₽?

Авансовый платеж легко уменьшить на дополнительный 1% свыше 300 000 для ИП на УСН от суммы превышения, если внести тот самый 1% в период расчета налога. Так, если +1% был уплачен до 30 марта, то ИП вправе снизить размер авансового платежа по УСН за I квартал.

Кстати, для уплаты дополнительного процента на пенсионное страхование используйте КБК — 182 1 02 02140 06 1110 160.

Как перестать беспокоиться о штрафах и сэкономить на бухгалтерии?

Закажите бухобслуживание ИП в компании «Дельта Финанс». Мы рассчитаем налоги с точностью до копейки и внесем авансовые платежи так, чтобы обнулить страховые взносы ИП на УСН 6%. Налоговая примет наши документы через интернет — не нужно никуда ездить, считать доходы, сводить отчеты. Мы сделаем всё сами за 20% от средней зарплаты бухгалтера.

Мы рассчитаем налоги с точностью до копейки и внесем авансовые платежи так, чтобы обнулить страховые взносы ИП на УСН 6%. Налоговая примет наши документы через интернет — не нужно никуда ездить, считать доходы, сводить отчеты. Мы сделаем всё сами за 20% от средней зарплаты бухгалтера.

Звоните нам по телефону +7 (495) 230-20-11 или пишите в WhatsApp по номеру +7 (925) 301-09-56. Мы всегда на связи!

УСН в 2021 году для точечного девелопмента

Двойная проверка застройщика в части долевого строительства с введением проектного финансирования является избыточной, считает вице-президент по развитию ГК Страна Девелопмент Андрей Басов, который поделился с ЕРЗ.РФ своим экспертным мнением по этому вопросу.

Фото: www.ferret.akamaized.net

«Российские застройщики, которые возводят жилье с применением эскроу-счетов, с 28 июня 2021 освобождены от обязанности получать заключение о соответствии требованиям закона о долевом строительстве (ЗОС) перед началом продаж в проекте, — напомнил Андрей Басов. — Это правильное решение, поскольку в существующих условиях данная мера была избыточной.

— Это правильное решение, поскольку в существующих условиях данная мера была избыточной.

Отмена ЗОС призвана оптимизировать требования к застройщикам, реализующим проекты строительства жилья с использованием счетов эскроу. Раньше застройщик, применяющий счета эскроу, не мог привлекать денежные средства участников долевого строительства, пока не получит ЗОС от регионального органа контроля в сфере долевого строительства (уполномоченный орган).

Фото: www.exchange.1maysk.ru

Проверка застройщика на соответствие требованиям федерального закона от 30.12.2004 214-ФЗ проводилась дважды: при выдаче ЗОС уполномоченным органом и целевого кредита — уполномоченным банком.

При этом условием предоставления уполномоченным банком проектного финансирования могло быть наличие ЗОС.

Исключение избыточной процедуры снизило административную нагрузку на застройщиков и сократило срок реализации инвестиционных проектов как минимум на месяц. Около 30 дней уходило на проверку застройщика, еще 60 дней отводилось на подачу документов на государственную регистрацию договора с первым участником долевого строительства. В случае пропуска 60-дневного срока проектная декларация направлялась на согласование повторно.

Около 30 дней уходило на проверку застройщика, еще 60 дней отводилось на подачу документов на государственную регистрацию договора с первым участником долевого строительства. В случае пропуска 60-дневного срока проектная декларация направлялась на согласование повторно.

Фото: www.cf2.ppt-online.org

Ожидается, что отмена ЗОС упростит и получение проектного финансирования в уполномоченных банках. Важно, что отмена ЗОС не увеличивает риски участников долевого строительства.

Правоприменительная практика 2020 года подтвердила, что переход на проектное финансирование с использованием счетов эскроу обеспечивает своевременное завершение строительства многоквартирных домов.

По данным опроса, проведенного ДОМ.РФ совместно с ВЦИОМ в августе 2020 года, этому способствуют тщательная проверка банками качества и устойчивости проектов, а также независимость застройщиков от текущего уровня продаж.

Фото предоставлено компанией Страна Девелопмент

В РФ реализуется план по замещению средств граждан, привлекаемых для строительства многоквартирных домов, банковским кредитованием и иными формами финансирования.

С 1 июля 2019 года российские застройщики обязаны работать по эскроу-счетам, на которых аккумулируются средства граждан, — напомнил Андрей Басов (на фото). — Согласно данным системы ЕИСЖС, сегодня в России порядка 65% многоквартирных домов строится с использованием проектного финансирования и эскроу-счетов, 29% — с уплатой взносов в фонд дольщиков, 4,5% — без привлечения средств граждан».

Другие публикации по теме:

Менее чем через неделю для проектов с эскроу ЗОС не понадобится

Минстрой изменил форму ЗОС

Форма ЗОС будет упрощена

Николай Николаев: Для проектов, возводимых по новой схеме финансирования, ЗОС будут не нужны

Налог на имущество УСН в 2021 году

Платится ли налог на имущество при УСН — это зависит от категории налогоплательщика. Организации рассчитывают платеж по ставке от кадастровой стоимости недвижимости, а ИП освобождены от этой обязанности в 2020 году.

Организации рассчитывают платеж по ставке от кадастровой стоимости недвижимости, а ИП освобождены от этой обязанности в 2020 году.

База налогообложения

Обязанность платить имущественный сбор организациям, применяющим упрощенную систему налогообложения, была вменена Федеральным законом № 52-ФЗ от 02.04.2014. Он внес поправки в абзац первый п. 2 статьи 346.11 Налогового кодекса РФ, по которым налог на имущество организаций при УСН введен в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

При этом кадастровая стоимость определяется по состоянию на 1 января текущего года (если на 1 января таких данных не было, то и сбор платить не нужно). Таким образом, базой налогообложения являются все виды недвижимости, имеющие кадастровую стоимость на начало налогового периода и принадлежащие организации.

Что относится к такой собственности:

- Торговые и деловые центры, помещения в них.

- Офисные и торговые помещения.

- Рестораны, кафе, столовые — объекты общественного питания.

- Строения бытового обслуживания.

- Жилые дома и помещения, о них расскажем отдельно.

Особые условия

Но это не все условия налогообложения. Обязательно выполнение следующих требований:

- Здание, строение, сооружение или помещения в них должны принадлежать организации-налогоплательщику на праве собственности или праве хозяйственного ведения.

- Недвижимость должна учитываться на балансе организации в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»).

- Земельный участок под недвижимостью имеет определенный вид разрешенного использования: для размещения торговых единиц, общественного питания и (или) бытового обслуживания; для размещения офисных зданий делового, административного и коммерческого назначения.

- Более 20% недвижимости, по данным ЕГРН, предназначено для использования в указанных целях. Например, для размещения торговых площадок. Важно подтвердить и фактическое использование объекта по указанным целям в заявленном объеме — не ниже 20%.

- Недвижимость включена в перечень имущества, в отношении которого налоговая база определяется как кадастровая стоимость.

Например, для размещения торговых площадок. Важно подтвердить и фактическое использование объекта по указанным целям в заявленном объеме — не ниже 20%.

Например, для размещения торговых площадок. Важно подтвердить и фактическое использование объекта по указанным целям в заявленном объеме — не ниже 20%.Перечень из последнего пункта определяет субъект РФ (по месту нахождения недвижимости), его публикуют на официальном сайте этого субъекта РФ. Узнать кадастровую стоимость можно, получив в Росреестре выписку о кадастровой стоимости объекта, в соответствии со статьей 63 закона № 218-ФЗ.

Если все условия выполнены, надо платить налог на имущество при упрощенке. Если какое-либо условие не выполнено или кадастровая стоимость не определена, налоговые обязательства за этот год не возникают.

Минфин России в письме от 11.03.2016 № 07-01-09/13596 напоминал, что имущественный сбор, исходя из балансовой стоимости объектов, упрощенцы по-прежнему не платят. Там же указано, платить или нет налог на имущество ИП на УСН в 2020 году — у предпринимателей нет этой обязанности, за одним исключением, о котором пойдет речь далее.

Жилая недвижимость

Платится ли налог на имущество при УСН с жилых домов и помещений? Жилая недвижимость признается объектом налогообложения. Но в отношении таких объектов предусмотрены исключительные правила.

Жилой объект признают налогооблагаемым, если он не числится в организации как основное средство. То есть жилая недвижимость налогооблагаемая, если учитывается в балансе организации на счетах:

- 08 «Вложения во внеоборотные активы»;

- 41 «Товары»;

- 43 «Готовая продукция».

В отношении таких объектов налог на имущество при УСН «Доходы минус расходы» для ООО в 2020 году рассчитывается по кадастровой стоимости (письма Минфина России от 19.05.2017 № 03-05-05-01/30753, от 25.01.2019 № 03-05-05-01/4064).

Если жилая недвижимость учитывается в компании на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности», то налогооблагаемым объектом она не признается (письмо Минфина России от 22.12.2017 № 03-05-05-01/86054).Налог на имущество у ИП на УСН

В силу статьи 346.11 НК РФ, применение индивидуальными предпринимателями УСН предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности. Существует исключение. Как узнать, надо ли платить налог на имущество по кадастровой стоимости ИП — выяснить, включена ли принадлежащая ему недвижимость в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с пунктом 7 статьи 378.2 НК РФ. Если да, то платить налог придется.

Особенности исчисления и уплаты для ИП регулирует глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ, введенная Федеральным законом от 04.10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физических лиц признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.

Основные правила, которых ИП должны придерживаться при исчислении суммы к уплате, выглядят так:

- В силу статьи 405 НК РФ, налоговым периодом признается календарный год.

- По нормам статьи 408 НК РФ, сумму к уплате исчисляет ИФНС по истечении налогового периода. Такая сумма определяется налоговиками отдельно по каждому объекту налогообложения.

- Заплатить налог на имущество индивидуальных предпринимателей при УСН необходимо не позднее 1 октября года, следующего за истекшим налоговым периодом, об этом сказано в статье 409 НК РФ.

- Исчислить сумму и заплатить нужно по месту нахождения собственности. Например, если ИП зарегистрирован в одном регионе, а недвижимость в другом, оплата осуществляется по ее месту нахождения.

Теперь мы знаем, что ИП сами не рассчитывают сумму к уплате и не отчитываются перед ИФНС. Налоговое уведомление ему пришлет сам орган ФНС по месту нахождения объекта недвижимости. Также ИП не осуществляет никаких авансовых платежей. Но у ИП, как и у юрлица, возникают вопросы, связанные с кадастровой стоимостью.

Как разобраться с кадастровой стоимостью

Организация или ИП на УСН выяснили, что обязаны уплачивать налог с кадастровой стоимости. Как это сделать практически? В первую очередь, на основании ст. 378.2, налоговой базой в субъекте, в котором фирма зарегистрирована в качестве налогоплательщика, должна быть установлена кадастровая стоимость объектов недвижимого имущества. Выяснить ее легко на сайте Росреестра.

При возникновении разногласий по результатам оценки стоимость объекта можно оспорить в судебном или внесудебном порядке. Во втором случае следует обратиться с заявлением в течение шести месяцев со дня внесения объекта в кадастровый реестр, в специальную комиссию, занимающуюся этим вопросом. Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:

- кадастровый паспорт;

- документы о праве собственности на спорный объект недвижимости, заверенные у нотариуса;

- документы, на основании которых вы заявляете о необъективности кадастровой оценки;

- заключение эксперта, состоящего в СРО, об оценке рыночной стоимости объекта.

Если после обращения кадастровая стоимость изменилась, то сумму к уплате пересчитывают с начала периода, даже если решение было вынесено в декабре.

Как рассчитать сумму к уплате

Так как имущественный сбор — это региональный налог, то все поправки законодательства федерального уровня утверждаются местными властями. Это касается и ставок, и самой обязанности по уплате. Налоговой базой всегда является кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет необходимо произвести по каждому из них. Ставку сбора определяют власти субъекта РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия.

У юрлиц возникает обязанность вносить каждый квартал авансовые взносы. Порядок их исчисления определен статьей 382 НК РФ: сумма авансового платежа исчисляется раз в квартал как 1/4 кадастровой стоимости недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Если определена кадастровая стоимость всего здания или строения, а плательщику принадлежит лишь его часть, налоговая база рассчитывается пропорционально площади.

Сроки, в которые необходимо перечислять сбор в бюджет и сдавать отчетность, устанавливают органы местной власти.

Бухгалтерский учет

Организации на УСН обязаны вести бухгалтерский учет, и им необходимо отражать в нем все операции по налогообложению. Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов. Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Все расходы, отличные от расходов по обычным видам деятельности, признаются прочими. Исчисленные суммы относятся к расходам по обычным видам деятельности. Об этом предупреждает Минфин в письме № 03-05-05-01/16.

Для осуществления бухгалтерских проводок используется инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н. В ней сказано, что проводки в бухучете по налогу на имущество отражаются записью по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам». Выглядит проводка так:

- Дебет 26, 44 Кредит 68 — начислено;

- Дебет 68 Кредит 51 — перечислено.

Отчетность

Порядок того, как налоговая декларация по налогу на имущество при УСН предоставляется в ФНС, определен статьей 386 НК РФ. Упрощенцы должны отчитываться на общих основаниях, если являются плательщиками.

Декларацию и расчеты по авансовым платежам необходимо сдавать по истечении каждого отчетного и налогового периода в налоговые органы по месту своего нахождения, месту нахождения каждого своего обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества. Расчеты подаются ежеквартально не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, а декларацию необходимо сдавать ежегодно не позднее 30 марта года, следующего за истекшим налоговым периодом.

Формы расчета и декларации по налогу на имущество утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ в редакции от 04.10.2018. Особое внимание при их заполнении организациям на УСН необходимо обратить на раздел 3, который заполняется в отношении объектов недвижимого имущества, налоговой базой по которым признается кадастровая стоимость.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Правовые документы

Бизнес сможет платить в 2 раза меньше налогов по УСН | Новости Кирова и Кировской области

На очередном пленарном заседании областного Заксобрания депутаты единогласно поддержали законопроект по снижению налоговых ставок по УСН для представителей отдельных видов деятельности. Инициативу губернатора представил и.о. министра промышленности, предпринимательства и торговли Кировской области Виктор Сысолятин. Законопроект разработан с целью поддержки налогоплательщиков в период восстановления экономики после негативных последствий коронавируса.

На налоговый период 2021 года предлагается установить по отдельным видам деятельности для налогоплательщиков, применяющих упрощенную систему налогообложения (УСН), пониженные налоговые ставки.

Налоговую ставку снизят в 2 раза. Для тех, кто выбрал в качестве объекта налогообложения «доходы», ставку снизят с 6 до 3%, для выбравших «доходы, уменьшенные на величину расходов» – с 15 до 7,5%.

Пониженные налоговые ставки будут действовать для таких видов деятельности, как:

— производство изделий народных художественных промыслов;

— розничная торговля обувью и изделиями из кожи в специализированных магазинах;

— деятельность по предоставлению мест для временного проживания;

— деятельность по предоставлению продуктов питания и напитков;

— деятельность в области демонстрации кинофильмов;

— деятельность турагентств и прочих организаций, предоставляющих услуги в сфере туризма;

— деятельность по организации конференций и выставок;

— дополнительное образование взрослых и детей;

— деятельность санаторно-курортных организаций;

— предоставление услуг по дневному уходу за детьми;

— деятельность творческая, деятельность в области искусства и организации развлечений;

— деятельность музеев;

— деятельность в области спорта, отдыха и развлечений;

— ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения;

— деятельность физкультурно-оздоровительная.

Пониженные налоговые ставки вправе применять организации и индивидуальные предприниматели, если в 2021 году в общем объеме их доходов не менее 70% составили доходы от видов деятельности, указанных в перечне.

Налог на имущество станет ниже. Также на 2021 год предлагается снизить с 1,6% до 1,4% налоговую ставку по налогу на имущество организаций в отношении торгово-офисных помещений, налоговая база по которым определяется как их кадастровая стоимость. К категории торгово-офисных помещений относятся: административно-деловые, торговые центры, помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания, бытового обслуживания.

Пониженные налоговые ставки будут действовать до конца декабря 2021 года.

КВЭД

КВЭД

Зачем частному предпринимателю коды КВЭД? Национальный классификатор Украины «Классификация видов экономической деятельности» используется в сфере государственной регистрации юридических лиц и физических лиц – предпринимателей.

КВЭД предпринимательской деятельности – это систематизированная закодированная информация о направлении основного и второстепенных видов коммерческой деятельности.

В Регистрационной карточке на проведение государственной регистрации физического лица – предпринимателя (форма 10) необходимо указывать название основного и второстепенных видов деятельности и их коды согласно Классификации видов экономической деятельности ДК 009:2010.

Основным будет считаться тот вид деятельности, который соответствует коду КВЭД, записанному первым в форме 10. Второстепенных направлений деятельности у субъекта хозяйствования может быть несколько. Законодательство не устанавливает их максимальное число.

Если вам необходимо записать в форму 10 большее число названий видов экономической деятельности, нежели предусмотрено строк для этого, нужные строки можно добавить в форму. При отказе госрегистратора принять «расширенный» документ можете внести в него несколько главных кодов КВЭД, а после регистрации дополнить перечень всеми требуемыми видами деятельности.

В настоящее время при регистрации физического лица – предпринимателя следует указывать коды и названия видов деятельности, пользуясь только Государственным классификатором – ДК 009:2010 (КВЭД 2012 Украина).

Неверное указание кода работники налоговых органов могут трактовать как получение дохода от незарегистрированного вида деятельности. Последствия такой ошибки зависят от избранной предпринимателем системы налогообложения.

К предпринимателям, работающим по общей системе налогообложения, применяются нормы п. 177.6 ст. 177 НКУ. Согласно данному пункту, в случае если ФЛП получает иные доходы, нежели от осуществления предпринимательской деятельности, в пределах избранных им видов деятельности, такие доходы облагаются налогом по общим правилам, установленным для физлиц. То есть доходы ФЛП, у которого в регистрационных данных нет нужного вида деятельности, облагаются налогом на доходы по ставке 18% и военным сбором по ставке 1,5%.

В данном случае исключение таких доходов из состава предпринимательских автоматически лишает права на формирование расходов по ним. В результате предприниматель уплатит налоги не с чистого дохода, а с общего (без учета расходов).

Особенно важно внимательно подбирать коды видов деятельности тем предпринимателям, которые планируют применять упрощенную систему налогообложения. Ведь эти коды будут указаны не только в регистрационной карточке предпринимателя, но и в реестре плательщиков единого налога.

Неправильное отражение кода и названия вида деятельности может трактоваться работниками налоговых органов как получение дохода от не указанного вида деятельности в реестре плательщика единого налога. Для плательщиков единого налога это чревато потерей права применять упрощенную систему. А единщики первой и второй группы дополнительно с такого дохода обязаны уплатить единый налог по ставке 15%.

Согласно п. 293.4 ст. 293 НКУ, к доходу, полученному от не указанной в Реестре плательщиков ЕН деятельности единщиками первой и второй групп, применяется ставка единого налога в размере 15%.

Кроме того, неверное указание названия вида деятельности согласно КВЭД ДК 009:2010 в заявлении на применение упрощенной системы налогообложения может вообще лишить предпринимателя возможности стать единщиком, поскольку не все виды деятельности разрешено осуществлять на упрощенной системе.

К доходам единщика третьей группы, полученным от незарегистрированных, но не запрещенных для работы на упрощенной системе налогообложения видов деятельности, повышенная ставка единого налога не применяется. Однако это не значит, что для него не важен правильный КВЭД.

НКУ (пп. 7 пп. 298.2.3 ст. 298) обязывает ФЛП-единщиков всех групп при осуществлении видов деятельности, не указанных в Реестре плательщиков ЕН, со следующего отчетного периода отказаться от применения упрощенной системы налогообложения. Если предприниматель самостоятельно это требование не выполнит, регистрацию единщика при проверке аннулирует налоговая служба. Причем регистрация будет аннулирована задним числом – со следующего квартала после получения дохода от такой деятельности, с доначислением всех налогов, которые за этот период предприниматель уплатил бы на общей системе.

Таким образом, к выбору кодов КВЭД нужно относиться внимательно. Если же вам необходимо сменить КВЭД при изменении вида деятельности в регистрационной карточке, то госрегистратору следует подать форму 11, в которой указать все требуемые виды деятельности и их коды согласно КВЭД ДК 009:2010.

Предприниматель имеет право исключать указанные виды деятельности и добавлять новые столько раз, сколько ему это необходимо. Если записано несколько видов деятельности, но доход будет получен только по некоторым из них – это не считается нарушением.

Как выбрать правильный код КВЭД

Торговля

Торговля – вид деятельности, предполагающий передачу товара от продавца к покупателю за соответствующую плату. Различают оптовую и розничную продажу. Отличия данных видов торговли не касаются объема и количества продаваемого товара. Оптовиком законодательство рассматривает того, чей товар приобретается в целях повторной перепродажи. Виды деятельности для оптовой торговли содержатся в Разделе 46. Если вы продаете товар конечному потребителю – это считается розничной торговлей. Это и стоит учитывать при выборе кодов КВЭД.

Розничную торговлю классифицируют прежде всего по типу места торговли (розничная торговля в магазинах – группы 47.1–47.7; розничная торговля вне магазинов – группы 47.8–47.9).

Розничная торговля в магазинах включает розничную торговлю бывшими в употреблении товарами (класс 47.79). Розничная торговля в магазинах в дальнейшем делится на специализированную (группы 47.2–47.7) и неспециализированную розничную торговлю (группа 47.1).

Специализированную розничную торговлю новыми товарами классифицируют по ассортименту товара, подлежащего продаже. Торговля вне магазинов детализирована по формам торговли, таким как розничная торговля с лотков и на рынках (группа 47.8) и другие формы розничной торговли, которые осуществляют вне магазинов, в частности: по почтовому заказу или через Интернет, путем доставки «от порога до порога», с помощью торговых автоматов и т. д. (группа 47.9).

Деятельность неспециализированных магазинов предполагает торговлю как продуктами питания, напитками или табачными изделиями, так и торговлю рядом других товаров, таких как одежда, мебель, бытовые приборы, косметические средства и т. п.

Специализированную розничную торговлю классифицируют по ассортименту товара, который подлежит продаже, а не по потребительской группе покупателей.

Специализированным считается тот торговый объект, который реализует товары одной группы, например продукты: рыбу, мясо, молочную, хлебную, кондитерскую продукцию и т. д.

Производство

Производственные виды деятельности содержатся в разделах 10–32 Секции С. Данная секция включает процессы физической или химической переработки материалов, веществ или компонентов в целях выпуска новой продукции. Переработанные материалы, вещества или компоненты получают из сырья, такого как продукция сельского, лесного и рыбного хозяйства, продукция других отраслей перерабатывающей промышленности. Существенное изменение, восстановление или реконструкцию товаров обычно считают деятельностью по переработке.

Производимая продукция может быть конечной (в смысле, что она пригодна для использования или потребления) или полуфабрикатом (в понимании, что она является исходным материалом для дальнейшего производства).

Производство специализированных компонентов и частей, аксессуаров и принадлежностей для машин и оборудования, согласно общему правилу классификации, относится к тому же классу, что и производство машин и оборудования, для которых эти части и аксессуары предназначены.

Производство неспециализированных компонентов и запасных частей к машинам и оборудованию классифицируются в соответствующих классах секции C «Перерабатывающая промышленность» независимо от того, к каким машинам или оборудованию эти элементы могут быть пристроены.

Составление комплектующих частей и деталей в процессе изготовления продукции рассматривают в производстве. Производство включает составление промышленной продукции как из компонентов, изготовленных самостоятельно, так и из приобретенных компонентов.

Юридическая компания «Соколов и партнеры»

Автор статьи: старший юрист ЮК «Соколов и партнеры»

Герсонский Александр Сергеевич

Вопросы направляйте на [email protected]

Сегодня многих волнует вопрос, можно ли признать коронавирус форс-мажором? К сожалению, коронавирус признать форс-мажором нельзя, так как это название семейства вирусов, которые всегда были, есть и будут в жизни человечества.

А вот пандемию коронавирусной инфекции COVID-19 признать форс-мажором можно, и даже нужно, если, например, Вы предприниматель, который не может оплачивать аренду из-за закрытия предприятия, или не укладывается в сроки сдачи строящегося объекта. Волшебное слово «форс-мажор» в данном случае может стать для Вас спасительной соломинкой, за которую стоит ухватиться в сложное для бизнеса время. Главное ухватиться правильно и со знанием дела.

Начнем с основ. Французское словечко «форс-мажор» (от лат. vis major — высшая, природная сила) имеет аналог и в российском праве. Это «непреодолимая сила», что означает чрезвычайное и непредотвратимое при данных условиях обстоятельство (см. пункт 3 статьи 401 Гражданского кодекса Российской Федерации (ГК РФ).

Почти в каждом договоре есть положения об обстоятельствах непреодолимой силы. Эти положения все время кочуют из договора в договор, и их формулировка у всех на слуху. Кто-то всегда верил в их неприкосновенность и значимость, другие считали их бессмысленными, и удаляли в угоду лаконичности.

Действительно, упоминание землетрясения или войны, всегда казалось чересчур пафосным в договоре на устройство выгребной ямы. Но вот 25 марта 2020 года все российские предприниматели кинулись изучать главу, которую даже не читали при подписании договора.

Но само положение о форс-мажоре в договоре действительно не обязательно. Ведь оно есть в законе, значит обязательно для всех.

Пункт 3 статьи 401 ГК РФ достаточно четко определяет, что, если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.

Как мы видим, положение закона позволяет трактовать понятие «непреодолимая сила» (форм-мажор) расширительно, т.е. таковым можно считать любое чрезвычайное и непредвиденное при данных условиях обстоятельство.

Таким образом, в договор условия о непреодолимой силе включают по двум причинам: по привычке, и чтобы «урезать» действие закона. Например, путем определения конкретного перечня обстоятельств, которые стороны признают форс-мажором, либо определения обязательного порядка действия при форс-мажоре, несоблюдение которого лишает сторону ссылаться на него.

Из пункта 3 статьи 401 ГК РФ следует, что главными критериями форс-мажора являются чрезвычайность и непредотвратимость именно в данных условиях.

Еще важными критериями форс-мажора являются, непредвиденность, т.е. невозможность его предвидеть при подписании договора, и наличие причинно-следственной связи между возникновением чрезвычайного и непредотвратимого обстоятельства, и невозможностью исполнения обязательства.

Из указанного следует, что форс-мажор устанавливается в каждом конкретном случае, учитывая обстоятельства невозможности исполнения обязательств, непредвиденность, чрезвычайность, непредотвратимость этих обстоятельств, то как эти обстоятельства повлияли на невозможность исполнения обязательств, и учитывая условия договора, по которому не исполнены обязательства.

Однако зачастую предприниматели принимают желаемое за действительное, видя форс-мажор там, где его в действительности нет. Например, нельзя снять с себя ответственность за нарушение договорных обязательств в связи с падением спроса на ту или иную продукцию или услугу, вызванные эпидемией.

Теперь, что касается пандемии коронавирусной инфекции COVID-19.

Как все уже знают, в результате эпидемии в ряде субъектов РФ объявлен режим повышенной готовности, и введены жёсткие меры карантина. Большинство предпринимателей в связи с прямыми запретами вынуждены приостановить свою деятельность. В связи с этим у них возникает невозможность исполнения своих обязательств перед работниками, арендодателями, заказчиками, покупателями и иными контрагентами. Многие в этой связи, вспоминают слово «форс-мажор» и начитают делать весьма необдуманные поступки. Среди таких поступков — объявление самим себе арендных каникул, увольнение работников, либо невыплата заработной платы, отказ оплачивать кредитные и лизинговые платежи, отказ от договоров, невозврат аванса за отмененное мероприятие и т.д.

Разберем подробнее влияние форс-мажора на те или иные правоотношениях.

- Аренда.

Дело в том, что форс-мажор, вопреки многим убеждениям, освобождает только от ответственности за неисполнение обязательства, а не от самого обязательства. Это значит, что если арендатор в результате обстоятельств непреодолимой силы не можете оплачивать арендную плату, то на период пока действуют эти обстоятельства арендодатель не может привлечь его к ответственности. Однако, как только обстоятельства непреодолимой силы пропадут, задолженность по аренде должна быть погашена.

Но есть и другая сторона медали. Если в результате обстоятельств непреодолимой силы арендатор не можете пользоваться помещением, то он освобождает арендатора от арендных платежей, либо вправе потребовать соразмерного снижения арендной платы.

В частности, такой вывод можно сделать из буквального толкования пункта 3 статьи 401 пункта 4 статьи 614 ГК РФ.

Однако применительно к сегодняшней ситуации с пандемией коронавирусной инфекции COVID-19 законодатель внес максимальную ясность приняв Федеральный закон от 01.04.2020 N 98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций».

Согласно пункту 3 статья 19 названного закона арендатор по договорам аренды недвижимого имущества вправе потребовать уменьшения арендной платы за период 2020 года в связи с невозможностью использования имущества, связанной с принятием органом государственной власти субъекта Российской Федерации в соответствии со статьей 11 Федерального закона от 21 декабря 1994 года N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» (в редакции настоящего Федерального закона) решения о введении режима повышенной готовности или чрезвычайной ситуации на территории субъекта Российской Федерации.

К слову, пункт 1 статьи 19 все того же закона обязывает арендодателей в течении в течение 30 дней со дня обращения арендатора соответствующего объекта недвижимого имущества обязан заключить дополнительное соглашение, предусматривающее отсрочку уплаты арендной платы, предусмотренной в 2020 году. Требования к условиям и срокам такой отсрочки устанавливаются Правительством Российской Федерации.

Таким образом, на сегодняшний момент арендаторы, которые на основании нормативных актов субъектов РФ были вынуждены закрыть свои магазины, предприятия, производства и офисы, вправе рассчитывать на отсрочку арендных платежей, и при этом вправе потребовать уменьшения арендной платы за период 2020 года. Однако, в случае не достижения согласия с арендодателем, размер уменьшения арендной платы, в любом случае будет определятся судом.

Для реализации своих прав, арендатору потребуется:

1) Уведомить арендодателя о форс-мажоре, в соответствии с условиями заключенного договора аренды.

2) Получить заключение Торговой промышленной палаты Российской Федерации (ТПП РФ) о наличии форс-мажора.

При этом, ТПП РФ свидетельствует в качестве форс-мажора не саму эпидемию коронавируса, а те ограничительные или иные специальные меры, которые принимает федеральные власти и власти субъектов РФ для предотвращения распространения коронавирусной инфекции COVID-19, если из-за них организация не может выполнить свои обязательства.

ТПП РФ может быть установлена как невозможность пользования помещениями, так и невозможность оплаты аренды. Для установления форс-мажора проверяется наличие тех самых критериев о которых было указано выше.

Очевидно, что доказать невозможность пользования помещением намного легче, чем невозможность оплаты аренды. Во-первых, придется и доказать сам факт отсутствие средств, для чего потребуется предъявить банковские выписки, подтверждающие отсутствие средств на счетах и бухгалтерскую отчетность, подтверждающую отсутствие иного дохода (не от деятельности приостановленного офиса либо торговой точки). Во-вторых, в статье 401 ГК РФ приведены частные случае, которые нельзя отнести к форс-мажору, в том числе отсутствие у должника необходимых денежных средств (т.е. речь о предпринимательских рисках). В связи с чем, придется доказать и то, что отсутствие необходимых средств связано не с предпринимательскими рисками, а именно с обстоятельствами чрезвычайными и непредотвратимыми.

3) В соответствии со статьей 19 Федерального закона от 01.04.2020 N 98-ФЗ направить арендодателю проект дополнительного соглашения о предоставлении отсрочки и снижении арендной платы.

2. Трудовые отношения.

Сразу стоит сказать, что в трудовом праве понятие форс-мажор отсутствует. Т.е. ответственность работодателя не снимается даже при наличии обстоятельств непреодолимой силы.

В трудовом кодексе РФ есть своего рода аналог форс-мажора – это «простой по причинам, не зависящим от работодателя и работника». Согласно ст. 157 Трудового кодекса Российской Федерации (ТК РФ) такой простой оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.Для объявления простоя работодателю следует издать приказ, а также рекомендуется подписать с работником соответствующее дополнительное соглашение.

3. Кредиты, лизинг и прочие обязательства.

Зачастую, те кто обязаны были выплачивать ежемесячные платежи кредиторам, решив, что теперь могут не платить, успокоились и благополучно «самоизолировались». Однако, стоит предостеречь, что о наличии форс-мажора необходимо уведомлять контрагента.

Зачастую, в договорах положения о форс-мажоре содержат оговорку о том, что в случае не уведомления в определенный срок о начале невозможности исполнения обязательств по причине непреодолимых обстоятельств, должник лишается права ссылаться на эти обстоятельства как на освобождающие от ответственности за неисполнение обязательств. Также, среди стандартных формулировкой положений о форс–мажоре – требования предоставить документы, подтверждающие форс-мажор. Как правило, это заключение ТПП РФ.

Это значит, что, если должник не уведомит о форс-мажоре кредитора, и не предоставит соответствующие подтверждающие документы, он лишается права ссылаться на форс-мажор.

Помимо правильного «оформления» форс-мажора, следует понять имеет ли место форс-мажор в принципе. По аналогии с арендой, форс-мажор дает право «не платить» только в том случае, когда невозможность оплаты напрямую связана с обстоятельствами непреодолимой силы (т.е. имеет место та самая причинно-следственная связь). Сомнения в этом вопросе должно развеять заключение ТПП РФ.

Но в любом случае, все же рекомендуется попытаться договориться с контрагентом и заключить дополнительное соглашение. Решать вопрос о том, был ли форс-мажор в конечном счете будет суд, и, если суд решит, что форс-мажора не было, за неоплату придется нести ответственность.

Стоит учесть и то, что распространение коронавирусной инфекции COVID-19 и принятие властями в связи с этим нормативных актов, ограничивающих деятельность тех или иных организаций, можно отнести к существенному изменению обстоятельств, из которых стороны исходили при заключении договора.

Согласно пункта 1 статьи 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

От сюда следует, что любое лицо вправе сейчас обратиться к своему контрагенту с предложением изменить условия договора, либо его расторгнуть.

Однако, как следует из п. 2 статьи 451 ГК РФ если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а в некоторых случаях изменен судом по требованию заинтересованной стороны.

Таким образом, надо понимать, что это реальный, но не самый быстрый способ решения проблемы. Тем более, учитывая, то что в настоящее время суды закрыты на карантин.

В завершение, следует отметить, что в условиях уже начавшейся пандемии, имеет значение не только ее влияние на уже заключенные договоры, но и правильное определение условий вновь заключаемых договоров. Если раньше, раньше глава «форс-мажор» пролистывалась не глядя, то теперь ей надо уделить особое внимание. Следует исключать все положения, которые каким-то образом ограничивают действия условий о форс-мажоре (например, «если не приложил подтверждающий документ – лишаешься права ссылаться на форс-мажор»). При этом, стоит отметить, что обязанность сообщить о форс-мажоре напрямую вытекает из принципа добросовестности сторон по договору, а также закреплена в ряде нормативно-правовых актов как необходимое условие освобождения от ответственности.

Особенно важным включать в договоры специальные условия относительно рисков, связанных с пандемией, заранее распределить риски при наступлении форс-мажора.

Также рекомендуется описание (конкретизация) действий, предпринимаемые сторонами при наступлении форс-мажора. Нужно определить, к каким последствиям ведут подобные обстоятельства: к прекращению действия или отсрочке исполнения договора.

«Почта России» получила лицензию на оптовую торговлю лекарствами

Недавно Росздравнадзор дал «Почте России» бессрочную лицензию, которая разрешает оптовую торговлю лекарственными препаратами. Теперь «Почта России» может перевозить, хранить и продавать лекарства.

Получение этой лицензии означает то, что теперь «Почта России» может предоставлять компаниям, которые работают на рынке фармацевтики, услуги логистики. Сейчас в планах «Почты России» – интеграция с наиболее крупными магазинами на рынке фармацевтики.

Разрешение позволяет «Почте России» оборудовать центр логистики во Внуково для склада лекарств. Оттуда лекарства будут развозить по аптекам, различным медицинским учреждениям и так далее. Кроме того, «Почта России» сейчас работает над созданием специальных сортировочных центров, которые будут заниматься хранением и обработкой лекарств. Открытие таких центров планируется во всех крупных городах, где население больше полумиллиона человек. «Почта России» уверена, что с помощью этих центров удастся обеспечить всех граждан лекарственными препаратами.

«Почта России» уже на протяжении нескольких лет занимается развитием направлений на рынке фармацевтики. Еще с 2019 года под руководством «Почты России» открываются пилотные аптечные пункты в почтовых отделениях. Планировалось, что такие аптечные пункты будут осуществлять доставку лекарств на дом. А в 2021 году появлялись сообщения о том, что Росздравнадзор выдал «Почте» разрешение на дистанционную продажу лекарственных препаратов.

Напомним, что сейчас «Почта России» является крупнейшей компанией в области доставки. Каждый год через «Почту России» проходит несколько миллиардов писем и несколько миллионов посылок. Сейчас у «Почты России» открыто около 50 тысяч почтовых отделений по России. В 2019 году «Почта России» стала акционерным обществом, при этом абсолютно все ее акции принадлежат государству. Кроме того, единственным учредителем «Почты России» сейчас является Российская Федерация. Сейчас все права государственного предприятия принадлежат самой «Почте России». «Почта» постоянно внедряет новые проекты, например, сейчас успешно функционирует «Почта Банк», созданный в 2016 году. По подсчетам 2018 года, количество клиентов банка достигло 10 миллионов человек.

Налоговые льготы

Хотя все выплаты облагаются налогом, большинство льгот не облагаются налогом. Основные льготы для большинства физических лиц — это BAS и BAH, которые не облагаются налогом. Conus COLA — это одно пособие, которое облагается налогом. Согласно изменению закона, каждое пособие, созданное после 1986 года, подлежало налогообложению. CONUS COLA была разрешена в 1995 году и, таким образом, стала первой налоговой скидкой. Экономия налогов может быть значительной, так как BAS и BAH в среднем составляют более 30% от общей регулярной денежной выплаты участника. Помимо освобождения от уплаты федеральных налогов и налогов штата, эти льготы также исключаются из налогов на социальное обеспечение.

Пояснительный пример

(Примечание: с использованием гипотетических ставок заработной платы, надбавок и налогов)

Рассмотрим члена, который состоит в браке и имеет 1 ребенка (размер семьи — 3 человека). Ее годовая денежная зарплата составляет …

.| Базовая оплата | 29 008,80 долл. США |

| BAH | 11 196,00 долларов США |

| BAS | + 2 899,20 долл. США |

| Всего | 43 104 долл. США.00 |

Федеральный подоходный налог для этого человека оценивается в 1223,82 доллара для семьи из 3 человек, получающих стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию.

Чистая полученная на руки зарплата после уплаты налогов составляет …

| Всего наличными | 43 104,00 долл. США |

| Федеральные налоги | –1223,82 долл. США |

| Чистая оплата на дом | 41880 долл. США.18 |

Это лицо относится к 15% -ной налоговой группе, и поэтому, если облагается налогом на пособия, он заплатит еще 2114,28 долларов США в виде налогов. Но для того, чтобы вывести домой 41 880,18 долларов после уплаты налогов, мы должны добавить дополнительные налоги, которые будут уплачены с этой суммы, и так далее, пока мы не прибавим в общей сложности 2 487,36 долларов.

Таким образом, эквивалент заработной платы или RMC для этого человека составляет …

| Всего наличными | 43 104,00 долл. США |

| Налоговая льгота | + 2 487 долларов.36 |

| RMC | 45 591,36 долл. США |

Если бы вся зарплата облагалась налогом, член мог бы заплатить 3 711,18 долларов федерального подоходного налога

| RMC | 45 591,36 долл. США |

| Федеральный подоходный налог | –3 711,18 долл. США |

| RMC | $ 41 880,18 |

и до сих пор остаются после уплаты налогов.

При персонализации налогового преимущества вы должны учитывать другие факторы, такие как государственные и местные налоги, семейный доход и другие доходы.Предположим, у этой семьи есть дополнительный налогооблагаемый доход в размере 24 000 долларов (заработок супруга плюс процентный доход на сберегательном счете), поэтому их общий доход составляет 67 104,00 долларов. Добавьте к проживанию в Вирджинии налоговую ставку в размере 6% и федеральную ставку в размере 15% или 21% в сумме.

Их налоговое преимущество составляет 5 054,40 долларов.

Простая разбивка заработной платы и удержаний военнослужащих при действительной военной службе

Новым военнослужащим и их семьям может быть сложно осмыслить все переменные, которые могут повлиять на вашу военную оплату и отчисления, но в ваших же интересах учиться как как можно быстрее.Когда у вас будет четкое представление о том, на что вы можете рассчитывать в своей зарплате, вы будете лучше подготовлены к решению проблем, которые могут иногда возникать (например, переплаты).

Вы можете найти список своей заработной платы, надбавок и удержаний в таких местах, как MyPay или в ежемесячном LES. Если вы заметили в своей LES что-то, чего не понимаете, неплохо было бы сообщить об этом своему командному руководству. У них может быть простое объяснение или они могут предложить вам обсудить проблему с местным административным офисом (IPAC, S1 и т. Д.) Для объяснения или исправления.

Почему для каждого военнослужащего важно понимать свою оплату?

(Фотографии ВВС США, сделанные летчиком Ханной Смит)Вооруженные силы Соединенных Штатов — это масштабная операция, которая дважды в месяц выплачивает зарплаты примерно 1,4 миллионам военнослужащих. Большая часть ввода данных, связанных с этими рассредоточенными платежами, обрабатывается внутри других сотрудников службы, некоторые из которых также изучают основы своей работы — как и вы. Это означает, что они иногда склонны делать ошибки, и эти ошибки могут повлиять на то, как вам платят.

Что происходит, когда вам переплачивают или недоплачивают?

(Фотография ВМС США, сделанная специалистом по массовым коммуникациям моряком Дариеном Кенни)Если на ваш банковский счет зачислен платеж на неправильную сумму, важно сразу же уведомить свое командование, чтобы можно было предпринять корректирующие действия. Переплата будет возмещена последующими платежными чеками, часто сразу, если вы не разработаете план выплат с администрацией вашего командования. Точно так же недоплату можно исправить, добавив пропущенные средства к вашей следующей зарплате.Однако в некоторых филиалах в экстренных случаях может выделяться специальный платеж для корректировки недоплаты.

Что делать, если вы не заметили неправильный платеж?

(Фотография ВВС США / технический сержант Рахим Мур)Можно легко не заметить, что вам платят неправильную сумму в напряженные времена или когда ваша зарплата колеблется из-за перемещения или развертывания PCS. Если вы не заметите, кто-то из администраторов в конечном итоге это сделает, либо в рамках внутренних усилий по обеспечению качества, либо в результате проверки.Когда таким образом вылавливается переплата, ее иногда можно без предупреждения возместить из вашей следующей зарплаты — и это действительно неприятный сюрприз в день выплаты жалованья. Это обычно называют «проверкой».

Не удивляйтесь проверке вашей заработной платы, оставаясь в верхней части своей зарплаты и проверяя ее правильность каждый раз при зачислении на счет.

Базовая заработная плата и надбавки

(Фото: фотография ВВС США)Во время службы в армии ваша основная заработная плата считается налогооблагаемым доходом, в то время как многие надбавки — нет.Это означает, что налоги будут вычитаться из вашей основной заработной платы, но не из дополнительных пособий, направленных на оплату таких вещей, как жилье или питание.

Базовая оплата

Базовая заработная плата — это основная компенсация военнослужащих, которая определяется на основе оценки двух факторов: уровня заработной платы и стажа работы. Как упоминалось выше, основная заработная плата — это ваш основной налогооблагаемый доход. Он рассчитывается ежемесячно, затем сокращается вдвое и распределяется на две зарплаты. Базовую оплату можно сравнить с зарплатой на гражданской работе, то есть она не привязана конкретно к часам, поскольку военнослужащие не имеют права на сверхурочную работу.Базовая ставка оплаты труда ежегодно корректируется, чтобы соответствовать национальному индексу стоимости занятости. Другими словами, базовая заработная плата увеличивается каждый год, чтобы соответствовать изменениям в средней заработной плате в частном секторе и инфляции.

Если вы хотите знать, сколько вы должны получать за свою базовую военную зарплату, ознакомьтесь с нашими таблицами заработной платы за 2020 год для офицеров и рядового персонала.

Базовое пособие на жилье (BAH)

(Фотография армии США)Военнослужащие, которым не предоставлено военное жилье, получат базовое жилищное пособие (BAH), предназначенное для компенсации стоимости жизни в частных квартирах.В результате ставки выплат BAH значительно различаются в зависимости от нескольких переменных: вашего уровня заработной платы, количества иждивенцев, проживающих с вами, годовой инфляции и местного рынка жилья. Вот почему вы увидите значительно более высокие ставки BAH для военнослужащих, работающих в таких местах, как Сан-Франциско, чем в более сельских местах службы. Ставка BAH предназначена для предоставления E3 двум иждивенцам (в качестве одного примера) с примерно равными жилищными условиями независимо от разнообразия рынков жилья по всей стране.

Военнослужащие также иногда получают так называемый BAH Type II, который представляет собой ставку за проживание в пути между местами службы.

Хотите узнать, какова точная ставка BAH для вашего назначенного места работы? Ознакомьтесь с этим калькулятором BAH, предоставленным Управлением по управлению командировками Министерства обороны США.

Базовое пособие на проживание (BAS)

(Фото ВВС США)BAS (иногда называемые нами старожилами ComRats) — это пособие, предоставляемое военнослужащим, питание которых не предоставляется столовой или столовой.Технически говоря, все военнослужащие получают BAS, однако у тех, кому выдается карта питания для приема пищи на военных объектах, часто проверяется общая стоимость BAS в обмен на их услуги по питанию. Ставки BAS основаны на кормлении одного военнослужащего и не зависят от количества иждивенцев, которые есть у военнослужащего.

Обслуживающий персонал получил повышение BAS на 0,90% на 2020 год.

Ставка Enlisted BAS на 2020 год составляет 372,71 доллара США в месяц.

Ставка BAS для офицеров на 2020 год составляет 256 долларов.68 в месяц.

Прочие общие пособия

Некоторые дополнительные надбавки выдаются военнослужащим ежегодно или только при определенных обстоятельствах. Вот некоторые общие примеры:

- Пособие на обмундирование военнослужащих — и офицеры, и военнослужащие получают начальное пособие на одежду, а рядовые военнослужащие получают дополнительное пособие на замену одежды один раз в год для покрытия расходов на замену изнашиваемых предметов. Это пособие выплачивается ежегодно в годовщину призыва военнослужащего.

- Пособие на увольнение — это частичное возмещение, направленное на компенсацию затрат, связанных с переездом по приказу.

- Пособие по разлучению с семьей (FSA) — это ежемесячное пособие в размере 250 долларов, которое выплачивается, когда военнослужащие разлучены со своими семьями по приказу более чем на 30 дней.

- Семейное дополнительное пособие предоставляется военнослужащим, которые переживают трудные экономические обстоятельства, которые находятся вне их контроля.

Специальная и поощрительная выплата (S&I Pay)

(У.S. Air Force photo / Летчик 1-го класса Эшли Вуд)S&I Pay — это дополнительная оплата, выплачиваемая военнослужащим, имеющим определенные навыки или работающим в определенных обстоятельствах. Эти дополнительные выплаты призваны помочь сделать военным оплату труда конкурентоспособной по сравнению с гражданским сектором даже в особых ситуациях.

- Hardship Duty Pay (HDP) выплачивается военнослужащим, назначенным в районы мира с исключительно низким уровнем жизни (по сравнению с США).

- Выплата за враждебный огонь / Награда за неизбежную опасность выплачивается военнослужащим, назначенным в районы мира, где они могут подвергаться враждебным действиям иностранного врага.

- Поощрительная выплата при назначении выплачивается военнослужащим, находящимся в длительных поездках по необычным и особенно необходимым заданиям.

- Поощрение за выполнение опасных обязанностей выплачивается в основном военнослужащим, выполняющим определенные виды полетов или прыжков с парашютом. Пилоты часто называют это «Flight Pay».

Отчисления и отчисления

(Изображение ВВС США / технический сержант Крис Стэгнер)Как и в случае с любой другой работой, есть ряд вещей, которые выходят на из вашей заработной платы, прежде чем вы ее получите. Эти вычеты включают налоги, социальное обеспечение и медицинское обслуживание, а также вычеты по военным программам, в которых вы, возможно, участвовали. Вот разбивка некоторых общих вычетов, с которыми вы можете столкнуться.

Социальное обеспечение — Как и при любой работе, Социальное обеспечение вычитает 6.2% от вашего налогооблагаемого дохода. Это означает, что социальное обеспечение поступает только из вашей базовой заработной платы.

Medicare — Как и в случае со службой социального обеспечения, вычеты по программе Medicare основаны только на вашей базовой заработной плате. Вычеты по программе Medicare составляют 1,45% от вашего налогооблагаемого дохода.

Групповое страхование жизни (SGLI) — Если вы выбрали дешевое страхование жизни через армию, с вас будет взиматься плата за это из вашей базовой выплаты. Ставки SGLI составляют семь центов за каждые 1000 долларов в выбранном вами покрытии, поэтому полное покрытие в размере 400000 долларов по страхованию жизни будет отражаться как ежемесячный вычет в размере 28 долларов.Если вы выберете меньшее страховое покрытие, вычет также будет меньше. Также будет добавлена дополнительная плата в размере 1,00 доллара в месяц на покрытие защиты от травм (TSGLI).

Дома престарелых в Вооруженных силах — Со всех рядовых и прапорщиков морской пехоты, армии, военно-морского флота или военно-воздушных сил взимается плата в размере 0,50 доллара в месяц на содержание домов престарелых в Вооруженных силах.

(Фотография ВВС США, сделанная летчиком 1-го класса Дэниелом Блэквеллом)Групповое страхование жизни членов семейной службы (FSGLI) — Семьи военнослужащих автоматически регистрируются в FSGLI, если участник не отказывается от страхового покрытия.Ставки FSGLI для обслуживающего персонала младше 35 лет составляют 5 долларов США в месяц за 100 000 долларов покрытия (если обслуживающий участник выберет более низкий уровень покрытия, будет применен меньший вычет).

Thrift Savings Plan (TSP) — Взносы обслуживающего персонала в TSP отражаются как вычеты из вашего военного вознаграждения на вашем LES, а затем зачисляются на ваш счет TSP в следующем месяце.

Любые военные долги — Чеки на переплату отражаются как долги на вашем LES.

Выделения — Выделения — отличный способ избежать текущих расходов. Их можно настроить через MyPay или отправив форму DD 2558 через администрацию вашей команды. Выделение будет отражено на вашем LES как вычет из вашей заработной платы.

Изображение предоставлено Корпусом морской пехоты США

Налог на заработную плату (работодатели) | Сервис

Срок оплаты

Налог на заработную плату должен подаваться и уплачиваться по графику, соответствующему тому, сколько денег удерживается из зарплаты сотрудников.См. Ниже, чтобы определить вашу частоту подачи заявок.

Ставка налога

3,8398%

для резидентов Филадельфии, или 3,4481% для нерезидентов

Кто платит налог

Городской налог на заработную плату — это налог на заработную плату, комиссионные и другие компенсации.Налог применяется к платежам, которые человек получает от работодателя в обмен на работу или услуги. Все жители Филадельфии должны платить городской налог на заработную плату, независимо от того, где они работают. Нерезиденты, работающие в Филадельфии, также должны платить налог на заработную плату.

Работодатели

Все работодатели, расположенные в Пенсильвании, должны зарегистрироваться в городе Филадельфия в течение 30 дней после того, как они стали работодателем. либо :

- Житель Филадельфии, или

- Нерезидент Филадельфии, предоставляющий услуги работодателю в Филадельфии.

Работодатели обязаны удерживать налог на заработную плату со всех сотрудников, которые соответствуют этим критериям.

Работодатели и компании, обслуживающие заработную плату, также должны подавать W-2 в город Филадельфия. См. Подробности в наших правилах подачи W-2.

Компании по расчету заработной платы

Службы расчета заработной платы, которые переводят платежи Филадельфийского налога на заработную плату для своих клиентов, должны производить эти платежи в электронном виде с помощью кредитной или дебетовой системы ACH. Если вы уже производите платежи через ACH Debit, вы можете продолжать делать это до 1 ноября 2021 года.Однако мы больше не добавляем новых участников в нашу дебетовую программу ACH. При зачислении вы должны получить установленные у вашего клиента номера городских счетов по заработной плате и частоту подачи документов. Клиент, у которого нет номера городского счета для оплаты труда, должен зарегистрировать его через городской веб-сайт eFile / ePay.

Компании, занимающиеся расчетом заработной платы, должны следовать спецификациям файла доходов при переводе налоговых деклараций. Загрузите документ со спецификацией заработной платы для получения требований.

Если у вас не удерживается налог на заработную плату

Вы должны зарегистрировать учетную запись налога на прибыль, если:

- Вы являетесь резидентом Филадельфии или нерезидентом, работающим в Филадельфии, и

- Ваш работодатель не обязан удерживать налог на заработную плату.

Вы можете зарегистрировать учетную запись для заработка на городском веб-сайте eFile / ePay, используя свой номер социального страхования. Узнайте больше на странице «Налог на прибыль».

Если вам необходимо изменить декларацию по налогу на заработную плату, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

Определение частоты подачи заявок

Если вы являетесь работодателем, частота подачи вами документов определяется суммой удерживаемого вами налога на заработную плату.

| Сумма удержания | Как часто вы должны подавать налоговую декларацию о заработной плате |

| Менее 350 долл. США в месяц | Ежеквартально |

| Более 350 долларов США, но менее 16 000 долларов США в месяц | Ежемесячно |

| 16000 долларов и более в месяц (двухмесячные вычеты из заработной платы) | Полужина в месяц |

| 16 000 долл. США в месяц и более | еженедельно |

Раз в месяц и неделю податели налоговых деклараций должны отправлять свои платежи по налогу на заработную плату в электронном виде через дебет или кредит Автоматизированной клиринговой палаты (ACH).Узнайте больше на странице форм и инструкций по электронному переводу денежных средств (EFT-ACH).

Периоды без начисления заработной платы

Если у вас нет платежной ведомости за отчетный период, вы должны подать декларацию о нулевом платеже или посетить страницу электронного файла, чтобы сообщить о своем NTL (отсутствие налоговых обязательств) с указанием отсутствия налога, чтобы предотвратить уведомление лица, не подающего заявку. Любой период без поданной декларации будет классифицирован как не подающий. В результате на налогоплательщика будут наложены судебные иски и штрафы. Работодатели с активными счетами заработной платы и без удержания заработной платы в Филадельфии должны заполнить форму изменения, чтобы аннулировать счет заработной платы.

Ставки налогов, пени и сборы

Сколько это стоит?

Действует с 1 июля 2021 г.

3,8398% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2020 г .:

3,8712% для резидентов Филадельфии

3,5019% для нерезидентов

Действует с 1 июля 2019 г .:

3,8712% для резидентов Филадельфии

3,4481% для нерезидентов

Действует с 1 июля 2018 г .:

3.8809% для резидентов Филадельфии

3,4567% для нерезидентов

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Пени и штраф подлежат уплате по любым неуплаченным налогам по ставке, указанной в Кодексе Филадельфии 19-509.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Возврат подоходного налога на заработную плату

Если вы одобрены для освобождения от уплаты налогов в соответствии с Правилами Пенсильвании 40 SP, вы можете иметь право на возмещение налога на заработную плату в зависимости от вашего дохода.Налогоплательщик (резидент или нерезидент), подпадающий под действие налогового прощения штата Пенсильвания, уплачивает налог на заработную плату по сниженной ставке 1,5%. Городские власти вернут налог на заработную плату, удержанный работодателем сверх 1,5% скидки.

Как применить уменьшение

Чтобы иметь право на получение ставок, основанных на доходе, вы должны приложить к петиции о возмещении заполненное приложение Pennsylvania Schedule SP. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты не из Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию о доходах в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Возмещение за время, отработанное за пределами Филадельфии

Если вы заплатите больше налога на заработную плату, чем причитается, вы можете подать иск о возврате излишка суммы. Это может произойти, если вы нерезидент и ваш работодатель удерживает налог на заработную плату за время, проведенное вами за пределами Филадельфии. Чтобы получить обратно эту часть налога на заработную плату, вам нужно будет запросить возврат.

Можно ли освободить вас от уплаты налога?

Некоторые формы дохода освобождены от налога на заработную плату.К ним относятся:

- Стипендия, полученная в рамках программы на получение степени, по которой вы не предоставляете услуги

- Пенсионные выплаты

- Пособия, вытекающие из Закона о компенсации рабочим

- Оплата и надбавки за действительную военную службу

- Пособие в случае смерти

- Взносы по медицинскому страхованию, оплачиваемые работодателем (равномерно выплачиваются всем сотрудникам)

- Гонорары свидетелей и присяжных

- Пособия по болезни или нетрудоспособности

- Поступления по полисам страхования жизни

Как платить

Если вы служащий компании, расположенной в Пенсильвании, налог на заработную плату будет автоматически удерживаться из вашей зарплаты и уплачивается вашим работодателем городу Филадельфия.

Если вы являетесь работодателем , вам нужно будет подать и уплатить налог на заработную плату в соответствии с графиком, который соответствует суммам, которые вы удерживаете. Если вы используете внешнюю службу расчета заработной платы, вы должны подать и уплатить налог в электронном виде.

Годовая сверка

Пишите на:

Департамент Филадельфиивыручки

P.O. Box 1670

Филадельфия, Пенсильвания

19105

Верх Повышение на

для ВМФ по мере начала поставок многоцелевых вертолетов MH-60R Seahawk

ВМС Индии передали свои первые два многоцелевых вертолета MH-60R Seahawk на церемонии, состоявшейся в Сан-Диего, США, в пятницу.

Вертолеты, которые являются первыми из 24 Seahawk, заказанных в прошлом году ВМС Индии за 2 доллара.12 миллиардов долларов были официально приняты Таранджитом Сингхом Сандху, послом Индии в США. Еще четыре Seahawk должны быть поставлены в этом году компанией Sikorsky Helicopters, которая является частью крупнейшей в мире оборонной компании Lockheed Martin.

Эти MRH будут работать с палуб военно-морских кораблей для выполнения ряда боевых задач. К ним относятся противолодочная война (ASW), борьба с надводными силами (ASuW), боевой поиск и спасение (CSAR), вертикальное пополнение запасов (VERTREP) и медицинская эвакуация (MEDEVAC).Seahawk также предназначен для полетов отрядами спецназа на вражескую территорию для выполнения командировочных миссий.

«MH-60R… — это всепогодный вертолет, предназначенный для поддержки нескольких миссий с использованием современной авионики и датчиков. Вертолеты также будут модифицированы с использованием ряда уникального индийского оборудования и вооружений. Чтобы использовать эти мощные вертолеты, первая партия индийского экипажа в настоящее время проходит обучение в США », — заявили в субботу ВМС Индии.

Введенный в состав ВМС США в 2006 году, на вооружении военно-морских сил США, Дании, Австралии и Саудовской Аравии находится более 300 судов Seahawk.

По данным Lockheed Martin, у Seahawk 98-процентная готовность к выполнению задач и самая низкая стоимость жизненного цикла в своем классе: стоимость каждого часа полета составляет менее 5000 долларов.

«MH-60R — это самый современный морской многоцелевой вертолет, который находится в эксплуатации — развернутый по всему миру, и по своим характеристикам не имеет себе равных. Мы ценим огромное доверие, оказанное Team Seahawk со стороны ВМС Индии, сделав выбор в пользу Romeo », — сказал Уильям Л.Блэр, глава Lockheed Martin India.

Сменявшие друг друга главы ВМС Индии определяли нехватку MRH как один из самых больших операционных дефицитов военно-морского флота. В настоящее время военно-морской флот обходится всего лишь 10 вертолетами Seaking Mark 42B / C, которым уже несколько десятилетий. Когда Seakings ушли в отставку, ангары для вертолетов на борту авианосцев, эсминцев и фрегатов опустели, что серьезно снизило боеспособность кораблей.

Учитывая этот дефицит, ВМС заключили контракт на поставку 24 MH-60R Seahawk в полностью построенном состоянии в рамках программы зарубежных военных продаж (FMS).Это процесс под руководством США, который не предполагает проведения торгов. Вместо этого Пентагон действует как агент покупателя (ВМС Индии) и ведет переговоры о цене и условиях поставки с поставщиком из США (в данном случае с Lockheed Martin).

Закупки FMS сопровождаются гарантиями правительства США на характеристики оружия и оборудования. Во многих закупках FMS иностранному покупателю удается закупить оборудование по цене ниже той, которую заплатили американские военные, поскольку Пентагон сравнивает цену с тем, что американские военные заплатили за свою последнюю закупку этого оборудования.

Наряду с приобретением FMS 24 Seahawks, проводятся торги еще на 99 Seahawk, которые предлагается построить в Индии по маршруту Стратегического партнера (SP).

Закупка 24 Seahawks была одобрена министерством обороны 25 августа 2018 года. 2 апреля 2019 года Пентагон уведомил Конгресс США о потенциальной продаже «ориентировочной стоимости в 2,6 миллиарда долларов».

Согласно уведомлению Пентагона, в продажу поступят 24 полностью оборудованных и вооруженных вертолета, а также 12 запасных двигателей, шесть запасных многорежимных радаров и шесть многоспектральных систем наведения.Также включены 1 000 гидроакустических буев или переносных гидроакустических систем для обнаружения подводных лодок противника; и ракеты, ракеты и торпеды Hellfire для поражения надводных и подводных целей.

Также включен ряд коммуникационного оборудования, передача которого теперь разрешена Соглашением о совместимости и безопасности коммуникаций (COMCASA), которое Нью-Дели и Вашингтон подписали в сентябре 2018 года.

Сикорский имеет богатую историю разработки вертолетов.В 1957 году был построен первый вертолет, на котором находился президент США Дуайт Эйзенхауэр. Даже сегодня вертолет президента США, получивший обозначение «Marine One», является машиной Сикорского. Знаменитый UH-60 Black Hawk, малозаметный вариант которого использовался в рейде, убившем Усаму бен Ладена в Абботтабаде, Пакистан, построен Сикорским.

В рамках отдельной продолжающейся закупки для ВМФ 111 морских вертолетов общего назначения Lockheed Martin предлагает свой меньший вертолет Sikorsky S-76.

| Комиссия по планированию | 19.08.2019 18:00 | Повестка дня: Пакет повестки дня — заседание 19 августа, 2019 | Протокол: Протокол заседания ПК 8.19.19 |

| Комиссия по планированию | 09.09.2019 18:00 | Повестка дня: Пакет повестки дня — заседание 9 сентября 2019 г. | Протокол: Протокол заседания ПК 9.9.19 |

| Комиссия по планированию | 21.10.2019 18:00 | Повестка дня: Пакет повестки дня — Заседание от 21 октября 2019 г. | Протокол: Протокол заседания ПК 10.21.19 |

| Комиссия по планированию | 07.10.2019 18:00 | Повестка дня: Пакет повестки дня — заседание 7 октября 2019 г. | Протокол: Протокол заседания ПК 10.7.19 |

| Плановая комиссия | 06.01.2020 18:00 | Повестка дня: 6 января , Повестка дня собрания ПК на 2020 год — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию | 03.02.2020 18:00 | Повестка дня: Пакет повестки дня — Заседание 3 февраля 2020 г. | Не включено |

| Комиссия по планированию | 02.03.2020 18:00 | Повестка дня: Пакет повестки дня — Заседание 2 марта 2020 г. | Не включено |

| Комиссия по планированию | 02/07 0/2020 18:00 | Повестка дня: пакет повестки дня — заседание 20 июля 2020 г. | Не включено |

| Комиссия по планированию | 05.03.2018 18:00 — 20:00 | Повестка дня: пакет повестки дня ПК 3.5.18 | Протокол: Протокол заседания ПК 3.5.18 |

| Комиссия по планированию — ОТМЕНЕН | 20.04.2020 18:00 | Повестка дня: 20 апреля 2020 г. Повестка дня собрания ПК — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию — ОТМЕНЕНО | 05.10.2020 18:00 | Повестка дня: 5 октября 2020 г. Повестка дня заседания ПК — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию — ОТМЕНЕНО | 03.08.2020 18:00 | Повестка дня: 3 августа 2020 г. Повестка дня заседания ПК — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию — ОТМЕНЕНО | 06.04.2020 18:00 | Повестка дня: 6 апреля 2020 г. Повестка дня заседания ПК — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию — ОТМЕНЕНА | 08.04.2019 18:00 | Повестка дня: 8 апреля 2019 г. Повестка дня заседания ПК — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию — ОТМЕНЕН | 22.04.2019 18:00 | Повестка дня: 22 апреля, Повестка дня заседания ПК на 2019 год — ИЗМЕНЕНО.doc | Не включен |

| Комиссия по планированию — ОТМЕНА | 06.05.2019 18:00 | Повестка дня: 6 мая 2019 г. Повестка дня собрания ПК — ИЗМЕНЕНО | Не включено |

| Комиссия по планированию — ОТМЕНЕНО | 02.04.2018 18:00 — 20:00 | Повестка дня: 2 апреля 2018 г. Уведомление о собрании ПК — ОТМЕНЕНО | Не включено |

| Комиссия по планированию — только онлайн | 19.04.2021 18:00 — 19:59 | Повестка дня: пакет повестки дня — собрание 19 апреля 2021 г. | не включено |

| Комиссия по планированию — совещание только онлайн | 05 / 04/2020 18:00 | Повестка дня: пакет повестки дня — встреча 4 мая 2020 г. | Не включено |

| Заседание комиссии по планированию — ОТМЕНЕНО | 05.04.2021 18:00 | Повестка дня: 5 апреля 2021 г. Повестка дня ПК — ИЗМЕНЕНО | Не включено |

PAE Присуждено U.S. Военно-морской контракт на поддержку технического обслуживания, тестирования и установки систем на авиабазе морской пехоты США Ивакуни, Япония

FALLS CHURCH, Вирджиния, 17 июня 2020 г. (GLOBE NEWSWIRE) — PAE (NASDAQ: PAE, PAEWW), глобальный Лидер в области предоставления интеллектуальных решений правительству США и его союзникам, получил контракт от командования военно-морских сил на Дальнем Востоке на оказание услуг по обслуживанию, тестированию и установке систем отопления, вентиляции и кондиционирования воздуха на авиабазе морской пехоты США в Ивакуни, Япония.Контракт имеет базовый период исполнения в один год с тремя вариантами исполнения сроком на один год и ориентировочной общей стоимостью примерно 25,1 миллиона долларов.

Президент и генеральный директор PAE Джон Хеллер сказал, что эта награда подчеркивает давние возможности PAE в области проектирования и технического обслуживания для поддержки американских проектов в Японии.

«PAE начала свою деятельность 65 лет назад, предоставляя правительству США важнейшие услуги по восстановлению Японии и других частей Азии после Второй мировой войны», — сказал Хеллер. «Это наследие надежной службы продолжается и сегодня, поскольку мы поддерживаем ВМФ на аэродроме в Ивакуни.”

Контракт на техническое обслуживание HVAC основан на крупных проектах, которые подразделение PAE Design and Facility Management в Японии поддержало в связи с расширением аэродрома Ивакуни за последнее десятилетие. Среди значимых проектов — проектирование медицинской клиники площадью 131000 квадратных футов, открывшейся в 2018 году, и строящегося в настоящее время учебно-летного комплекса.