Какую отчетность сдают ООО и ИП при УСН в 2020 году

Упрощенную систему могут применять предприниматели и организации, которые соответствуют установленным критериям. И те, и другие в большинстве случаев платят только единый налог, а вот учет и отчетность УСН у организаций сложнее. Из этой статьи вы узнаете, какую отчетность сдают упрощенцы.

Она сдается по единой форме независимо от объекта налогообложения: «доходы» или «доходы за минусом расходов», просто для каждого случая в декларации есть свой раздел. В 2020 году действует форма, утверждённая Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г.

Срок сдачи отчетности УСН для предпринимателей 30 апреля после отчетного года, для организаций – 31 марта.

Заполнять ее можно как в электронном виде, так и в бумажном. Те, у кого в штате меньше 100 сотрудников могут делать как им удобно, а вот если сотрудников больше 100, то вариантов нет – отчет нужно отправить в электронной форме.

В сервисе «Мое дело» декларации формируются с помощью пошагового мастера, который не даст что-то пропустить или ошибиться.

Она тоже обязательна для всех. Информация из КУДиР нужна для заполнения декларации и расчета налогов, а также для налоговых проверок. Актуальную форму можно найти в приложении 1 к Приказу Минфина России от 22.10.2012 № 135н, а порядок заполнения – в приложении 2.

Пользователям сервиса «Мое дело» нет необходимости искать форму и изучать правила заполнения, ведь в системе все формируется автоматически и по действующим правилам.

Если вести КУДиР в электронном виде, то после окончания отчетного периода нужно ее распечатать, прошить и подписать. В таком виде она должна храниться, чтобы ее можно было по первому требованию предъявить налоговикам для проверки.

Если деятельность не велась, книгу все равно нужно сформировать с нулевыми показателями и распечатать, ее отсутствие карается штрафом.

А вот этот раздел только для организаций, предприниматели могут его пропустить, потому что освобождены от необходимости вести бухгалтерский учет.

Каждый год до 31 марта ООО на УСН должны сформировать и сдать бухгалтерский баланс.

Упрощенцы в силу ограничений по количеству работников и доходам относятся к малым предприятиям, поэтому имеют право использовать сокращенный план счетов и сдавать не полный набор бухотчетности, а только баланс и отчет о финансовых результатах, причем тоже в упрощенной форме. Это право, а не обязанность, и организации могут выбрать вариант, который им удобен.

Если будет решено воспользоваться привилегиями, нужно закрепить план счетов и форму отчетов в Учетной политике.

Формы упрощенных отчетов можно найти в приложении 5 к Приказу Минфина № 66н от 02.07.2010г.

Все ООО до 31 марта отправляют бухотчетность не только в налоговую инспекцию, но и в Росстат.

Другие формы статистического наблюдения предприятия и ИП сдают в том случае, если попадут в ежегодную выборку Росстата.

Если это произойдет, из органов статистики придет уведомление по почте. Там будет указано, какой именно отчет нужно сдать и когда.

Есть еще один способ узнать это: посмотреть списки на сайте регионального отделения Росстата или сформировать уведомление на сайте http://statreg. gks.ru/.

gks.ru/.

Последний способ самый удобный – не надо искать списки, а затем себя в списках, нужно просто ввести свои данные и получить информацию.

Статистическую отчетность тоже можно заполнить и сразу отправить в сервисе «Мое дело».

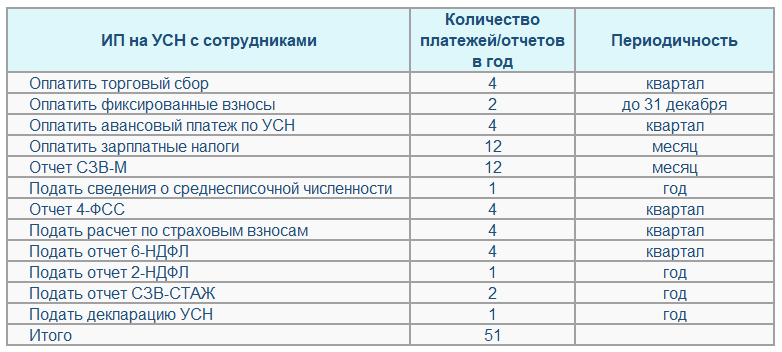

Раздел касается всех организаций и тех индивидуальных предпринимателей, у которых есть наемные сотрудники.

Отчитываться нужно в налоговую инспекцию, Пенсионный Фон и ФСС.

В ИФНС подаются:

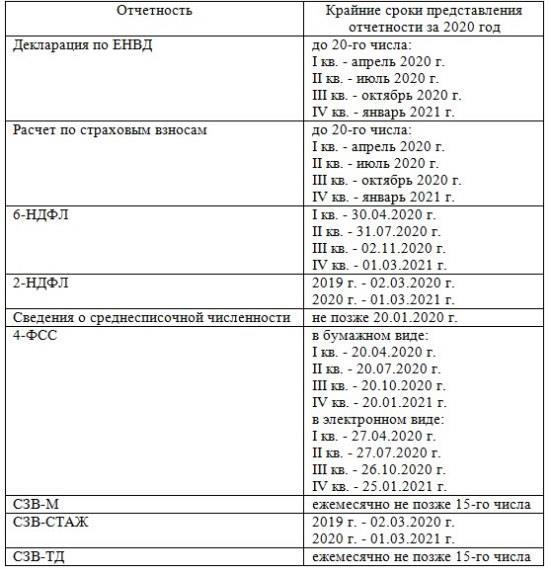

— Сведения о среднесписочной численности до 20 января.

— Расчет по страховым взносам до 30 апреля, июля, октября и января.

— 6-НДФЛ до 30 апреля, 31 июля, 31 октября и 1 апреля за год.

— 2-НДФЛ на каждого наемного сотрудника до 1 апреля.

В ПФР:

— Сведения о застрахованных лицах по форме СЗВ-М до 15 числа ежемесячно;

— Информация о стаже по форме СЗВ-стаж и ОДВ-1 до 1 марта по истечении года.

В ФСС отправляется только один отчет 4-ФСС в течение 20 дней после каждого квартала или 25 дней, если отчет сдается в электронной форме.

Задач немало несмотря на то, что режим называется упрощенным. Все перечисленное в статье – головная боль бухгалтеров, если они есть. Но для небольших предприятий, и уж тем более ИП держать в штате бухгалтеров – непосильная нагрузка, а порой и нецелесообразные траты. Хорошему бухгалтеру нужно платить много, а плохой может обойтись еще дороже, если наделает ошибок.

Оптимальный вариант – вести бухгалтерию в сервисе «Мое дело». Даже если есть бухгалтер, его работа «в паре» с интернет-бухгалтерий будет быстрее и эффективнее.

Сервис «знает» ваши реквизиты, систему налогообложения, ставки налогов, льготы и сам все считает и заполняет.

Вы заносите свои данные, а система подставляет их куда следует. Не нужно искать актуальные бланки, правила заполнения отчетов, изучать формулы для расчета налогов и самим подсчитывать что и куда вы должны. Все делается в автоматическом режиме.

Заполненные отчеты можно будет скачать, распечатать, или сразу отправить в нужную инстанцию в электронной форме прямо из личного кабинета. Электронную подпись для своих пользователей мы делаем бесплатно.

Электронную подпись для своих пользователей мы делаем бесплатно.

Статус отправленного отчета также отслеживается в личном кабинете. Если у налоговой имеются к нему нарекания – вы узнаете об этом вовремя и успеете исправить ситуацию до того, как начнутся штрафы.

Сервис интегрирован с банками, поэтому рассчитанные налоги можно сразу оплатить.

Еще одно преимущество наших клиентов – возможность получать бесплатные консультации экспертов в любое время дня и ночи.

А теперь загляните в раздел «Тарифы» и удивитесь, как мало нужно заплатить за все эти возможности.

А чтобы попробовать, даже и платить не нужно – просто зарегистрируйтесь и воспользуйтесь бесплатной демо-версией.

Узнать подробнее про:

В налоговую |

||

| Среднесписочная численность | Отдельный отчёт сдавать не нужно, с 2021 он вошёл в РСВ за год | |

| Расчёт по страховым взносам |

До 1 февраля — за 2020 год До 30 апреля — за 1 квартал 2021 года До 1 ноября — за 9 месяцев |

Отчёт о страховых взносах на пенсионное, медицинское и социальное страхование, которые вы платите за сотрудников в налоговую. |

| 6-НДФЛ |

До 1 марта — за 2020 год До 30 апреля — за 1 квартал 2021 года До 31 июля — за полугодие До 1 ноября — за 9 месяцев |

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в тот период, за который нужно отчитаться. Подробнее о 6-НДФЛ читайте в статье. |

| 2-НДФЛ | Отдельный отчёт сдавать не нужно, с 2021 он вошёл в 6-НДФЛ за год | Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2020 году. Подробнее о 2-НДФЛ читайте в статье. |

В пенсионный фонд |

||

| Отчёт СЗВ-Стаж за 2020 год | До 1 марта 2021 года. |

Новый отчёт о стаже сотрудников. Его нужно сдавать раз в год. |

| Отчёт СЗВ-М в ПФР | Ежемесячно до 15 числа — за предыдущий месяц. Если дата выпадает на выходной или праздник, то срок переносится на следующий рабочий день. | Отчёт со списком всех работающих у вас сотрудников. |

| Отчёт СЗВ-ТД | Не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 15 числа следующего месяца. | Отчёт о трудовой деятельности сотрудников. На его основании ПФР будет формировать электронные трудовые книжки. |

В фонд социального страхования |

||

| Отчёт 4-ФСС |

До 20 января на бумаге, до 25 января в электронном виде — за 2020 год. До 20 апреля на бумаге, до 26 апреля в электронном виде — за I квартал. До 20 июля на бумаге, до 26 июля в электронном виде — за полугодие. До 20 октября на бумаге, до 26 октября в электронном виде — за 9 месяцев. |

Отчёт о взносах на травматизм сотрудников, которые вы платите в ФСС. |

| Только для ООО — подтвердить основной вид деятельности | До 15 апреля 2021 года |

Основной вид деятельности — тот, от которого организация в 2020 году получила больше всего доходов. От него зависит ставка взносов на травматизм за сотрудников. Читайте в статье, как заполнить подтверждение. ИП не подтверждают вид деятельности, а ставка взносов на травматизм определяется по основному коду ОКВЭД. |

Подробнее о РСВ читайте в статье.

Подробнее о РСВ читайте в статье.

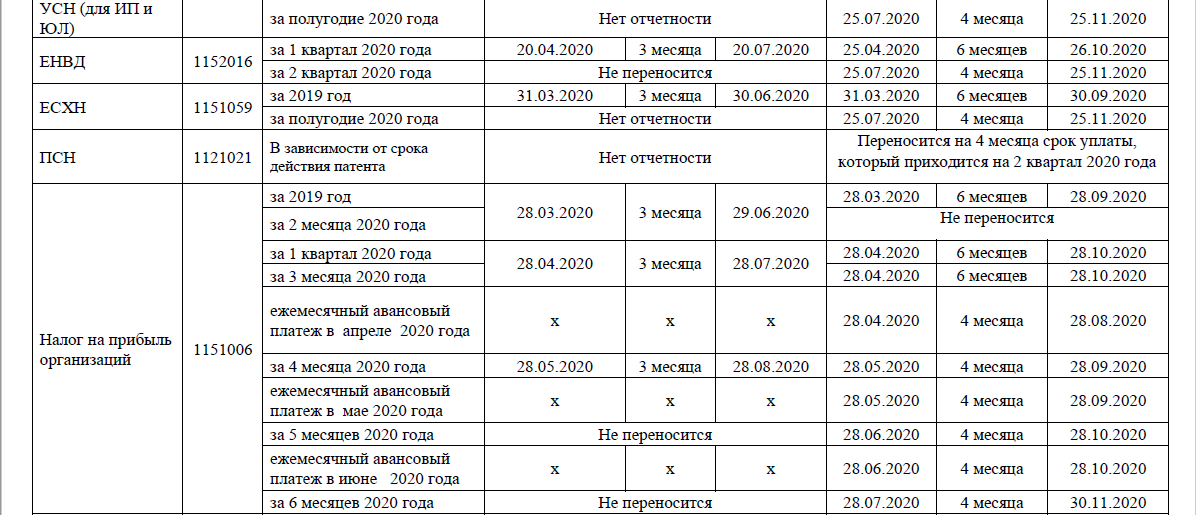

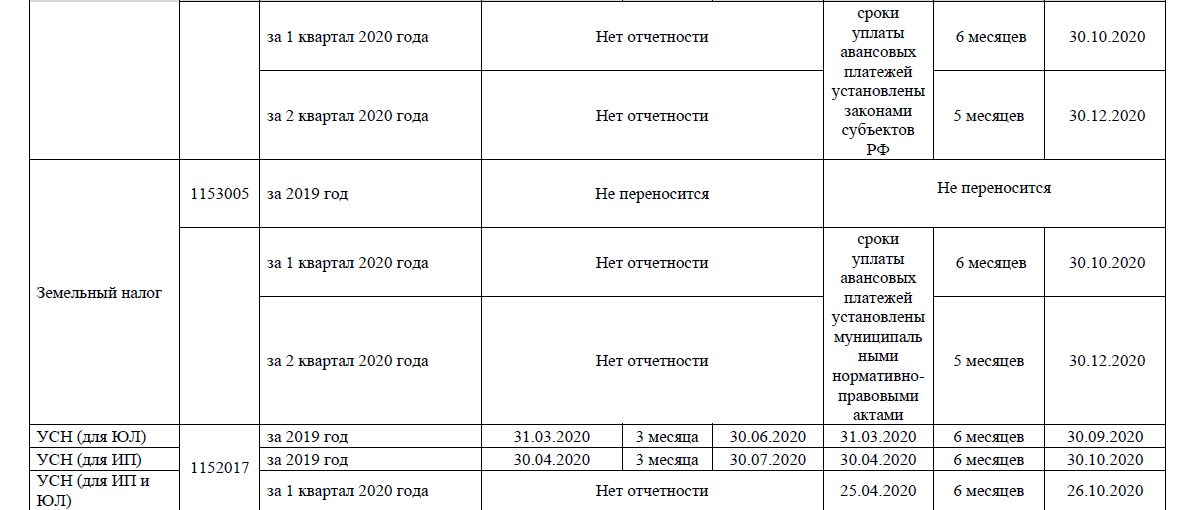

Отчетность по итогам 2020 для ИП и ООО на УСН, ЕНВД

Отчётность для всех ИП и ООО в налоговую

Отчётность по УСН

Заплатить налог и сдать декларацию: до 30 апреля 2021 года — для ИП, до 31 марта 2021 года — для ООО.

Подробнее про УСН и отчётность на этой системе налогообложения читайте в статье Упрощённая система налогообложения.

Последняя отчётность по ЕНВД

Сдать декларацию до 20 января 2021 года, заплатить налог до 25 января 2021 года.

Подробнее про отчётность по ЕНВД читайте в статье.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Только для ООО — сдать бухгалтерскую отчётность

До 31 марта 2020 года.

Это отчёт, в котором содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками

6-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Отчёт нужно сдать, если за прошедший год физлица получали от вас доходы. Например, вы выдавали зарплату сотрудникам, дивиденды учредителям или беспроцентные займы. В отчёте 6-НДФЛ отражаются сведения о доходах физлиц и удержанном налоге.

Если вы не выплачивали доходы физикам, нулевой отчёт сдавать не нужно.

О нюансах 6-НДФЛ читайте в статье.

2-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2019 году.

Подробнее о 2-НДФЛ читайте в статье.

Расчёт по страховым взносам в налоговую

До 30 января 2021 года — за 2020 год.

РСВ — ежеквартальный отчёт, который сдают ИП с сотрудниками и все ООО. Из него фонд узнаёт о ваших сотрудниках, их зарплате и начисленных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

Если в ООО нет сотрудников, то всё равно нужно сдать нулевой отчёт. ИП без сотрудников не отчитываются по этой форме.

О том, что это за отчёт и как заполнить его в Эльбе, читайте в статье «Новый отчёт за сотрудников в налоговую».

СЗВ-М в пенсионный фонд

До 15 января 2021 года — за декабрь 2020 года, и далее — каждый месяц.

СЗВ-М нужно сдавать каждый месяц ИП с сотрудниками и всем ООО. Отчёт содержит список работников, их ИНН и СНИЛС.

Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату.

Подробнее об отчёте СЗВ-М читайте в статье.

4-ФСС в фонд социального страхования

До 20 января 2021 года на бумаге, до 25 января 2021 года в электронном виде — за 2020 год.

ИП с сотрудниками по трудовому договору и все ООО отчитываются в ФСС. В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

Если в ООО нет ни одного сотрудника, нужно сдать нулевой 4-ФСС. ИП, который уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, тоже продолжает отчитываться.

Только ООО — подтвердить вид деятельности в ФСС

До 15 апреля 2021 года.

О том, как и зачем это делать, читайте в статье.

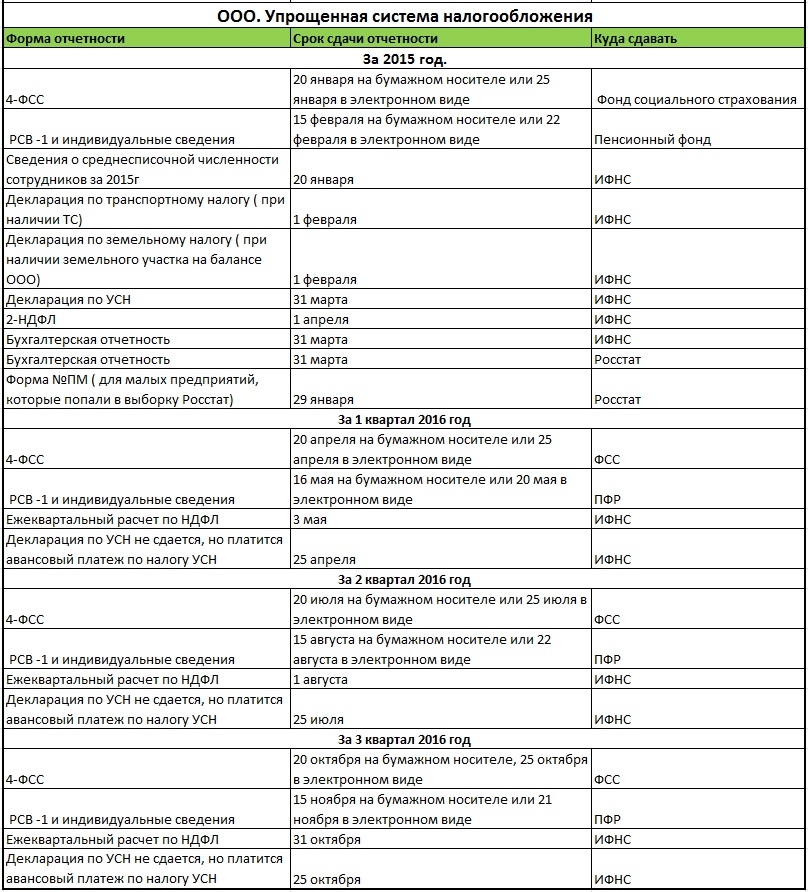

Отчетность ООО на УСН (сроки)

Популярную и удобную, а также значительно снижающую размер налогов к уплате, упрощенную схему налогообложения применяет большинство компаний, подпадающих под критерии, позволяющие использовать УСН. Рассмотрим, какую отчетность обязаны представлять контролирующим органам ООО на УСН.

Отчеты ООО при УСН

УСН соединяет два различных варианта налогообложения, отличающихся размером ставки налога, базой расчета и порядком исчисления:

- УСН «Доходы», где налогом облагаются все полученные за отчетный период доходы, не принимая во внимание понесенные затраты. Предельная ставка налога – 6%, однако властям регионов дано право снижать ее до 1%.

При отсутствии доходов налог не начисляется.

При отсутствии доходов налог не начисляется. - УСН «Доходы минус расходы», когда базой налога служит разница между доходами отчетного периода и произведенными в нем затратами. Ставка налога варьируется от 5 до 15% и так же устанавливается субъектами РФ. Важным аспектом в этом режиме является обязательный учет затрат и их соответствие перечню расходов НК РФ, которые могут быть учтены при расчете базы налога.

При отсутствии доходов налог не начисляется.

При отсутствии доходов налог не начисляется.Отчетность ООО на УСН одинакова для обеих разновидностей «упрощенки» и состоит из:

- налоговой отчетности – декларация по УСН;

- бухгалтерской – годового баланса, отчета о прибылях и убытках, приложений и пояснений к ним;

- ежемесячной и ежеквартальной (отчеты по персоналу в ИФНС, ПФР и ФСС).

Отчетность ООО на УСН в ИФНС и внебюджетные фонды

«Упрощенная» отчетность в ИФНС представлена одной годовой формой – декларацией по УСН. Промежуточных форм для «упрощенцев» не предусмотрено. Расчеты уплачиваемых ежеквартальных авансов не оформляются отдельными отчетами, а учитываются в декларации за год. Актуальная в 2018 году форма декларации утверждена приказом ФНС № ММВ-7-3/99 от 26.02.2016 – единая для всех плательщиков-«упрощенцев», невзирая на применяемые налоговые объекты (в отчете ими лишь заполняются разные листы). Информация, которая заносится в декларацию, первоначально аккумулируется в налоговом регистре – КУДиР.

Актуальная в 2018 году форма декларации утверждена приказом ФНС № ММВ-7-3/99 от 26.02.2016 – единая для всех плательщиков-«упрощенцев», невзирая на применяемые налоговые объекты (в отчете ими лишь заполняются разные листы). Информация, которая заносится в декларацию, первоначально аккумулируется в налоговом регистре – КУДиР.

Кроме декларации, раз в год в ИФНС сдают сведения о среднесписочной численности и данные о доходах персонала (справки 2-НДФЛ), а также бухгалтерский баланс со всеми приложениями и пояснительной запиской.

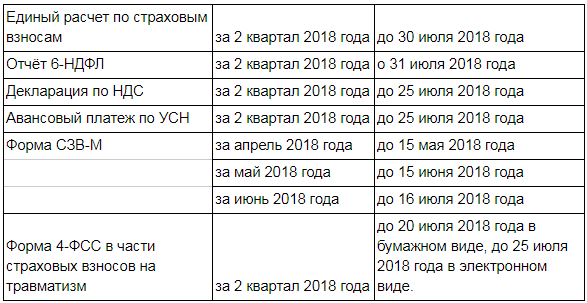

Компании также обязаны ежеквартально отчитываться, предоставляя:

- в ИФНС – единый расчет по страховым взносам и Расчет 6-НДФЛ;

- в ФСС – отчет 4-ФСС по «травматизму».

В ПФР «упрощенцы» каждый месяц сдают сведения о застрахованных сотрудниках (форма СЗВ-М), а по окончании года – формы СЗВ-СТАЖ и ОДВ-1.

Бухгалтерская отчетность ООО на УСН

Несмотря на термин «упрощенка», плотно вошедший в обиход, исключений для компаний на УСН в части ведения бухучета не предусмотрено, а, значит, все они должны вести полноценный учет и своевременно (в течение 90 дней после завершения года) сдавать соответствующую отчетность в ИФНС. Регулирует и устанавливает критерии ведения бухучета учетная политика компании, которая определяет – полную или упрощенную версию учета будет вести фирма.

Регулирует и устанавливает критерии ведения бухучета учетная политика компании, которая определяет – полную или упрощенную версию учета будет вести фирма.

Малым и микропредприятиям разрешено не применять регистры, используемые в стандартных способах учета: они вправе вести книги регистрации фактов хозяйственной деятельности. Обе версии учета и отчетности (полная и упрощенная) содержатся в приказе Минфина РФ № 66н от 02.07.2010.

Сроки сдачи отчетности ООО на УСН

Сгруппируем необходимые отчеты и сроки их предоставления в таблице:

Отчет | Периодичность и сроки сдачи | В ИФНС | В ПФР | В ФСС |

Декларация по УСН |

За год, не позднее 31марта следующего за отчетным года |

V |

|

|

Бухгалтерский баланс и прилагающиеся формы | ||||

2-НДФЛ | За год, не позднее 1 апреля (справки с признаком «1»), или не позднее 1 марта (справки с признаком «2») года, следующего за отчетным | V |

|

|

Сведения о среднесписочной численности | За год, до 20 января следующего года | V |

|

|

6-НДФЛ | Ежеквартально, до конца месяца, следующего после отчетного квартала, за год – до 1 апреля следующего года | V |

|

|

Расчет по страхвзносам | Ежеквартально, не позднее 30 числа месяца, следующего после отчетного квартала | V |

|

|

СЗВ-М | Ежемесячно, не позднее 15 числа месяца, идущего за отчетным |

| V |

|

СЗВ-СТАЖ и ОДВ-1 | За год, не позднее 1 марта следующего года |

| V |

|

4-ФСС | Ежеквартально, не позднее 20-го (на бумаге) или 25-го числа (электронно) следующего за кварталом месяца |

|

|

V |

Справка-подтверждение основного вида деятельности ООО | Раз в год, не позже 15 апреля |

|

| V |

Отчетность ООО на УСН без работников

Отсутствие работников (и даже производственной деятельности) не освобождает ООО от представления отчетов — в таких ситуациях предусмотрена сдача нулевой отчетности. Организации в установленные сроки представляют:

Организации в установленные сроки представляют:

- в ИФНС – декларацию по УСН и годовую бухотчетность, а также сведения о среднесписочной численности; ежеквартально подают нулевую форму расчета по страхвзносам;

- в ФСС – отчет 4-ФСС и подтверждение основного вида деятельности;

- в ПФР – ежемесячные формы СЗВ-М и годовые СЗВ-СТАЖ и ОДВ-1 на руководителя компании, в т.ч. если он является ее учредителем, с которым не заключен трудовой договор.

Таким образом, разрешение вести упрощенный режим налогообложения компании не означает, что законодатель ослабит наблюдение за функционированием фирм-«упрощенцев». Это проявляется установкой жестких сроков представления обязательных отчетов во все контролирующие инстанции. Несоблюдение установленного законодательными нормами календаря отчетности ООО на УСН безусловно повлечет штрафные санкции.

Куда и какие отчеты нужно сдавать

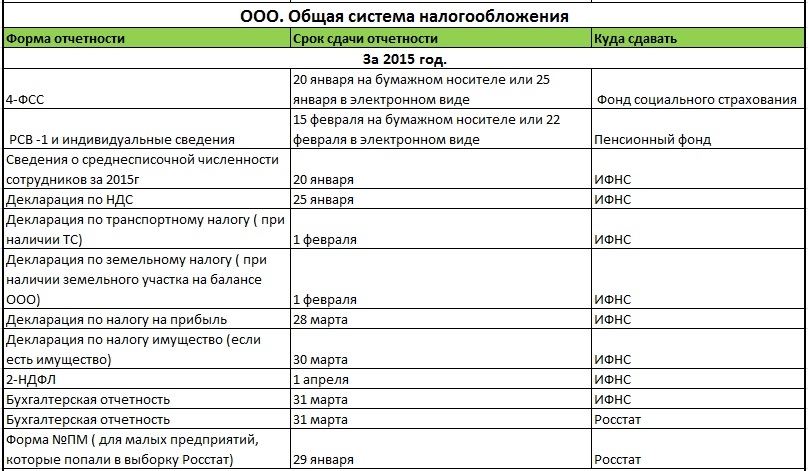

Куда и какие отчеты нужно сдаватьСостав отчетности, представляемой в контролирующие органы, напрямую зависит от применяемого режима налогообложения: ОСНО, УСН, ЕСХН.

Ниже в таблицах представлены только те отчеты, которые сдают все плательщики, использующие указанную систему налогообложения. Этот список может быть расширен за счет региональных форм, отчетов, сдаваемых при определенном виде деятельности, статистических форм. Полный список отчетов, реализованных в СБИС, представлен на нашем сайте. Какие из необязательных форм должна сдавать ваша организация/ИП лучше уточнить в контролирующем органе.

Налоговая инспекция

Название отчета | Кто сдает | Периодичность | Сроки сдачи | В электронном виде |

| НД по налогу на добавленную стоимость | ЮЛ/ИП на ОСНО | Квартальная | 25 апреля, июля, октября, января | Обязательно для всех |

| 6-НДФЛ | ЮЛ/ИП с наемными сотрудниками | 30 апреля, 31 июля, 31 октября, 1 марта (за год) | Обязательно, если более 25 сотрудников | |

| НД по налогу на имущество организаций | ЮЛ на ОСНО с основными средствами | 30 апреля, июля, октября, марта (за год) | Обязательно, если более 100 сотрудников | |

| НД по налогу на прибыль организаций | ЮЛ на ОСНО | Квартальная (редко месячная) | 28 апреля, июля, октября, марта (за год) | |

| НД по УСН | ЮЛ/ИП на УСН | Годовая | ЮЛ — 31 марта | |

| ИП — 30 апреля | ||||

| 3-НДФЛ | ИП на ОСНО | 30 апреля | ||

| Бухгалтерская (финансовая) отчетность | ЮЛ — все | 31 марта | ||

| 2-НДФЛ | ЮЛ/ИП с наемными сотрудниками | 1 марта | Обязательно, если более 25 сотрудников | |

| Расчет страховых взносов | ЮЛ/ИП с наемными сотрудниками и КФХ | Квартальная (для КФХ годовая) | 30 апреля, июля, октября, января |

Пенсионный фонд

Фонд социального страхования

Росстат

Название отчета | Кто сдает | Периодичность | Сроки сдачи | В электронном виде |

| Сведения о производстве и отгрузке (П-1) | ЮЛ, если более 15 сотрудников и не является малым предприятием | Месячная | 4 числа следующего месяца | Не обязательно |

| Сведения о финансовом состоянии (П-3) | 28 числа следующего месяца | |||

| Сведения о численности и заработной плате (П-4) | ЮЛ, если не является малым предприятием | Месячная (более 15 сотр. ), Квартальная (менее 15 сотр.) ), Квартальная (менее 15 сотр.) | 15 числа следующего месяца | |

| Сведения об основных показателях деятельности малого предприятия (ПМ) | ЮЛ у которых 15-100 сотрудников или выручка в год от 120 до 800 млн. | Квартальная | 29 апреля, июля, октября, января. | |

| Основные сведения о деятельности организации (1-Предприятие) | ЮЛ, если более 100 сотрудников или выручка более 800 млн. | Годовая | 1 апреля |

Росалкогольрегулирование (ФСРАР)

Росприроднадзор

Название отчета | Кто сдает | Периодичность | Сроки сдачи | В электронном виде |

| Декларация о плате за негативное воздействие на окружающую среду | ЮЛ и ИП, сами вывозящие мусор на свалку, сбрасывающие отходы в воду или имеющие производства с выбросами | Годовая | 10 марта | Не обязательно |

| 2-ТП (отходы) | 1 февраля | |||

| Отчет субъектов малого и среднего предпринимательства (МСП) | 15 января |

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Помощь в подготовке и сдаче отчетности ИП в налоговую без работников

Отсутствие сотрудников не освободит вас от налогов. В первую очередь придется платить взносы за себя. Они перечисляются в страховые и пенсионные фонды.

Коммерческая деятельность предпринимателя невозможна без заполнения декларации, которая является общепринятым условием. Поэтому ежегодно подготавливается декларация в соответствии с выбранной системой налогового обложения.

Для ИП, действующих без привлечения сотрудников, существуют такие виды налогообложения, как ЕНВД, ОСНО, УСН. И в каждой из них предусмотрены свои правила заполнения и подачи налоговой декларации.

Отчетность по УСН

Упрощенная система или УСН без наемных сотрудников предусматривает сдачу декларации один раз в год. В ФСН декларация подается до 30 апреля включительно. Заполняется в соответствии с Книгой учета расходов и доходов, которая ведется на протяжении всего года.

В отчетности заполняется титульный лист и общие разделы по выбранному способу обложения налогов (15% или 6%). Авансовые платежи надо сдавать до 25 числа первого квартала каждого года не смотря на то, что отчетность подается в ФНС за год единожды.

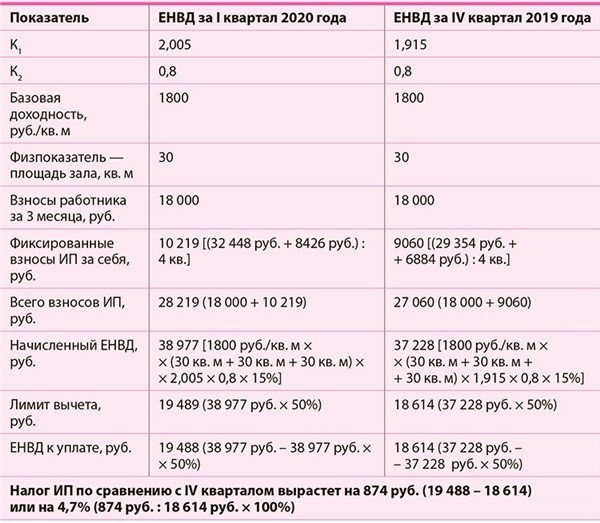

Отчетность на ЕНВД

На ЕНВД индивидуальные предприниматели без сотрудников сдают отчетность в ФНС до 20 числа каждый квартал в году включительно. Подготавливается отчетность по форме № 7–3/353, утвержденной приказом Министерства финансов Российской Федерации.

Просчитанный в декларации о доходах налог уплачивается также до 20 числа. При подсчете ЕНВД обычно физический показатель каждого квартала умножается на базовую доходность, затем после суммирования значения данные умножаются на коэффициенты К2 и К1.

Отчетность по ОСНО

ОСНО является общей системой налогового обложения, применяемой индивидуальными предпринимателями. Предприниматель обязан сдать в ФНС декларацию о своих доходах до 25 числа после окончания каждого квартала. Сама отчетность принимается в электронном виде.

Сама отчетность принимается в электронном виде.

До 30 апреля раз в год предоставляется декларация 3-НДФЛ. Налоги платятся ИП до 15 июля ежегодно (декларация 4-НДФЛ также входит в перечень документов, предоставляемых ФНС).

Также в налоговую службу предоставляется справка о численности сотрудников даже в том случае, если их совсем нет — в справке проставляется цифра 0.

Наши специалисты подготовят налоговую отчетность для ИП без работников с учетом выбранной вами системы налогового обложения.Гарантируем индивидуальный подход и быстрое решение ваших проблем. RUB

Мы действуем в соответствии с нормами гражданского законодательства Российской Федерации.

Доверьте бумажную работу профессионалам!

Как можно подать отчетность?

Многих предпринимателей волнует вопрос: как подать налоговую декларацию и стоит ли ее подготавливать самостоятельно? В соответствии с нормами законодательства Российской Федерации вы можете сделать это самостоятельно, обратившись в налоговую службу по месту регистрации, также допустимо сделать это через своего представителя по имеющейся нотариальной доверенности.

Также предоставить налоговую отчетность можно по почте или через официальный сайт налоговой службы.

Лучше всего не заполнять декларацию самостоятельно, а обратиться к специалистам за квалифицированной помощью. Таким образом вы избежите возможных ошибок и штрафов за несвоевременную сдачу.

Стоимость услуг по подготовке и сдаче бухгалтерской отчетности

| Система налогообложения, применяемая в организации | Тариф «Спящий» | Тариф «Главный бухгалтер» | Тариф «Статистика» |

| Основная система налогообложения | 5 000 RUB/кв | от 15 000 руб/кв | от 3 000 руб/кв |

| Упрощенная система налогообложения | 3 000 руб/кв | от 10 000 руб/кв | от 1 500 руб/кв |

| ИП | 3 000 руб/год | от 5 000 руб/кв | 3 000 руб/год |

Какие отчеты сдают ИП в Казахстане?

И так, если у Вас ИП на упрощенке, то Вы сдаете налоговую форму 910 2 раза в год. За второе полугодие с 1 января до 15 февраля включительно. За первое полугодие с 1 июля до 15 августа включительно. Больше никаких отчетов в налоговую Вам сдавать не нужно.

За второе полугодие с 1 января до 15 февраля включительно. За первое полугодие с 1 июля до 15 августа включительно. Больше никаких отчетов в налоговую Вам сдавать не нужно.

Второе, если у Вас ИП на общеустановленном режиме, то Вы сдаете каждый квартал форму 200 и раз в год форму 220. Форма 200 сдается по окончании квартала в течении 45 дней. Квартал это 3 месяца. Допустим, первый квартал — это январь, февраль и март. Отчет по нему нужно сдать в течении 45 дней по окончанию квартала, то есть с 1 апреля до 15 мая включительно. Сроки сдачи квартальных налоговых форм до 15 мая, до 15 августа, до 15 ноября и до 15 февраля

Годовой отчет по форме 220 сдается один раз в год по итогам года. Его необходимо сдать с 1 января до 31 марта.

Если Вы плательщик НДС, то Вам необходимо сдавать налоговую форму 300. Она предоставляется, как и форма 200 один раз в квартал. Обратите внимание, что чтобы стать плательщиком НДС Вам обязательно нужно стоять на учете по НДС. В другом случае, Вам сдавать налоговый отчет формы 300 не нужно.

Она предоставляется, как и форма 200 один раз в квартал. Обратите внимание, что чтобы стать плательщиком НДС Вам обязательно нужно стоять на учете по НДС. В другом случае, Вам сдавать налоговый отчет формы 300 не нужно.

Если Вы завозите товар в пределах Таможенного союза, то Вам необходимо сдавать налоговые формы 320 и 328. Налоговая форма сдается до 20 числа следующего месяца в котором был завезен товар. Например, если Вы завезли товар в январе, то налоговый отчет необходимо сдать до 20 февраля.

Если у Вас есть транспортные средства на балансе и Вы работаете на общеустановленном налоговом режиме, то Вам необходимо сдавать налоговый отчет формы 701. Это расчет текущих платежей по налогу на транспортные средства. Его необходимо предоставить до 5 июля текущего года.

Далее уже в следующем году до 31 марта Вам необходимо будет предоставить налоговую декларацию 700 по налогу на транспортные средства, земельному налогу и налогу на имущество. Форма 700 сдается всеми ИП не зависимо от налогового режима.

Форма 700 сдается всеми ИП не зависимо от налогового режима.

Изучение SQL: определяемые пользователем хранимые процедуры

Хранимые процедуры (SP) — еще один мощный объект базы данных, который находится в нашем распоряжении. Они могут помочь нам справиться со многими задачами и повысить производительность и безопасность. Сегодня мы рассмотрим простые сервисные программы и покажем на примерах, как их использовать.

Модель

Как всегда, в начале статьи мы напомним себе об используемой нами модели данных.

В этой статье мы создадим простые хранимые процедуры, которые будут использовать одну таблицу, и это будет таблица customer .

Что такое хранимые процедуры

Хранимые процедуры (SP) в SQL Server аналогичны процедурам / подпрограммам в других СУБД или языках программирования. Каждая процедура состоит из одного или нескольких операторов. В нашем случае это операторы SQL. Итак, вы можете написать процедуру, которая будет: вставлять новые данные, обновлять или удалять существующие, получать данные с помощью оператора SELECT. И что еще лучше, вы можете комбинировать больше (разных операторов) в хранимых процедурах. Кроме того, внутри процедуры вы можете вызвать другой SP, функцию, использовать оператор IF и т. Д.Следовательно, довольно очевидно, что SP может делать гораздо больше, чем один запрос выбора.

Итак, вы можете написать процедуру, которая будет: вставлять новые данные, обновлять или удалять существующие, получать данные с помощью оператора SELECT. И что еще лучше, вы можете комбинировать больше (разных операторов) в хранимых процедурах. Кроме того, внутри процедуры вы можете вызвать другой SP, функцию, использовать оператор IF и т. Д.Следовательно, довольно очевидно, что SP может делать гораздо больше, чем один запрос выбора.

Основная идея — записать процедуру, выполняющую все нужные нам операции, а затем, когда потребуется, вызвать эту процедуру с использованием параметров. Следовательно, SP для конечного пользователя будет похож на черный ящик, принимающий ввод и возвращающий вывод.

Хранимые процедуры — простой пример

Давайте теперь взглянем на несколько простых SP. В первом примере мы создадим SP, возвращающий все значения из таблицы клиентов.Для этого воспользуемся следующим кодом:

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer_all; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer_all — процедура возвращает все строки из таблицы клиентов AS BEGIN SELECT * FROM customer; КОНЕЦ; |

Здесь я хочу выделить несколько моментов:

- Мы использовали DROP PROCEDURE IF EXISTS p_customer_all; заявление в первой строке.Это хорошая практика, особенно когда вы создаете сценарии, которые должны работать всегда, независимо от состояния базы данных. Команда DROP PROCEDURE p_customer_all; удалит процедуру с данным именем. Тем не менее, если процедура еще не была создана в базе данных, это приведет к ошибке. Поэтому добавление IF EXISTS предотвращает это. В этой строке обычно говорится: «Я удалю эту процедуру, если она есть на сервере, а если ее нет, хорошо, ничего не делайте».

- Слово GO вставляется между двумя операторами SQL в подобных ситуациях.

- Имя нашей процедуры — p_customer_all.Причина в следующем — «p» обозначает процедуру, за ней следует имя таблицы (заказчик) и действие, для которого мы будем использовать эту процедуру (вернуть все).

- Тело процедуры — это простой оператор выбора, возвращающий все строки из этой таблицы.

После создания процедуры вы можете увидеть ее в обозревателе объектов в разделе «Программируемость» -> «Хранимые процедуры».

Давайте теперь вызовем / выполним нашу SP.

Для этого воспользуемся синтаксисом: EXEC имя_процедуры <параметры, если есть> ;. Итак, наше утверждение:

Результат показан на картинке ниже:

Как видите, эта процедура довольно проста и выполняет ту же работу, что и простой выбор. Хотя в этом нет никаких преимуществ, на самом деле это так. Тем не менее, эти преимущества становятся еще более заметными при более сложных процедурах.Мы поговорим о преимуществах использования SP через минуту.

Хранимые процедуры — более сложные примеры

Предыдущий пример был довольно простым, но все же хорошо показывает, что могут делать SP. Кроме того, мы можем легко создать SP, чтобы получить только одну строку, вставить новую или удалить / обновить существующую строку. Мы покажем 3 примера — получение строки по идентификатору, вставка новой строки и удаление существующей строки. Мы будем использовать то же правило соглашения об именах, которое мы использовали в предыдущем примере (p_table_name_action_name).

Для процедуры , которая вернет только одну строку на основе идентификатора , код следующий:

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer (@id INT) — процедура возвращает всю строку для данного идентификатора AS BEGIN SELECT * FROM customer WHERE id = @id; КОНЕЦ; |

Новым моментом здесь является то, что мы передаем параметр в процедуру.Мы можем передать один или несколько параметров. Мы перечислим их все после имени процедуры в строке CREATE PROCEDURE (CREATE PROCEDURE p_customer (@id INT)).

Теперь мы готовы выполнить нашу вторую процедуру:

В результате, как и ожидалось, будут представлены все сведения о клиенте с id = 4. Обратите внимание, что мы указали параметры без «(« и ») после имени процедуры в строке EXEC.

Давайте теперь создадим процедуру, которая вставит нового клиента в таблицу.

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer_insert; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer_insert (@customer_name VARCHAR (255), @city_id INT, @customer_address VARCHAR (255), @next_call_date DATE) — процедура клиент вставляет нового клиента AS IN IN IN customer_name, city_id, customer_address, next_call_date, ts_inserted) ЗНАЧЕНИЯ (@customer_name, @city_id, @customer_address, @next_call_date, SYSDATETIME ()); КОНЕЦ; |

Здесь следует обратить внимание на следующие важные моменты:

- В этой процедуре мы использовали более одного параметра.

- Для значения ts_inserted мы использовали функцию SYSDATETIME (), чтобы сохранить текущее время.

После выполнения процедуры с помощью оператора:

EXEC p_customer_insert «Новый клиент», 1, «Новый адрес», NULL; |

новая строка была добавлена.Мы проверим, что находится в таблице, вызвав первую созданную нами процедуру:

Последняя процедура, которую мы проанализируем сегодня, — это процедура удаления строки с использованием идентификатора, переданного в качестве параметра . Давайте сначала создадим процедуру.

ПРОЦЕДУРА УДАЛЕНИЯ, ЕСЛИ СУЩЕСТВУЕТ p_customer_delete; GO СОЗДАТЬ ПРОЦЕДУРУ p_customer_delete (@id INT) — процедура удаляет строку для данного идентификатора AS BEGIN DELETE FROM customer WHERE id = @id; КОНЕЦ; |

И снова мы следовали тому же соглашению об именах при присвоении имени нашей процедуре.Мы передаем только 1 параметр, и это идентификатор удаляемой строки. Теперь вызовем процедуру:

EXEC p_customer_delete 6; |

Это удалило строку с идентификатором 6. Давайте проверим ее еще раз, используя нашу первую процедуру:

Мы видели 4 примера того, как можно использовать SP для выполнения простых операций с базой данных. В следующих статьях мы рассмотрим более сложные хранимые процедуры.Но прежде чем мы это сделаем, давайте прокомментируем преимущества SP.

Преимущества использования хранимых процедур

У ИП есть много преимуществ. Попробую перечислить самые важные:

- Модульное программирование — Если вы решите поместить всю логику внутри SP, вы сможете легко создавать / идентифицировать модули / части вашего кода, отвечающие за различные бизнес-операции в вашей системе. Это потребует использования хороших соглашений об именах и внутренних правил, но преимущества действительно велики.Когда вам нужно что-то изменить, вы сможете быстрее найти соответствующий код. Когда вы изменяете этот код (SP), изменение должно быть немедленно видно во всех местах, где этот SP вызывается.

- Лучшая производительность — Хранимые процедуры анализируются и оптимизируются после создания. Поскольку они хранятся, нет необходимости снова анализировать и оптимизировать их, как это было бы в случае, когда они не используются. Это определенно сэкономит время при выполнении запросов внутри SP.

- Снижение сетевого трафика — Это может быть не так важно, как другие, но все же является преимуществом.Когда вы вызываете SP, вы передаете его имя и параметры. В противном случае вам нужно будет отправить все строки кода. В случае, если SP довольно сложный, это будет иметь большее влияние.

- Безопасность — Это очень важно. Как и в случае с другими объектами базы данных, вы можете определить, кто может получить к ним доступ и как он может использовать эти объекты. Вы можете предоставить пользователю разрешение на выполнение SP, даже если у него нет разрешения на использование всех таблиц в этой процедуре. Таким образом, вы сможете ограничить пользователей использованием только тех объектов, которые вы хотите, чтобы они использовали.Кроме того, потенциальный злоумышленник не сможет увидеть структуру вашей базы данных в коде — он увидит только имя провайдера, которому вы звоните.

Заключение

Сегодня мы рассмотрели еще один очень важный объект базы данных, который находится в нашем распоряжении — хранимую процедуру. У них есть ряд преимуществ. Возможно, самым большим недостатком будет то, что вам нужно позаботиться о большом количестве процедур и иметь процедуру для всего — от самых простых до очень сложных задач.Тем не менее, хорошее соглашение об именах и внутренняя организация могут легко превратить этот недостаток в преимущество (заставляя вас следовать одним и тем же стандартам и принципам во всей системе + упрощая документацию и, следовательно, значительно увеличивая вероятность того, что вы ее создадите. ).

Содержание

Эмиль — профессионал в области баз данных с более чем 10-летним опытом работы во всем, что связано с базами данных. В течение многих лет он работал в сфере информационных технологий и финансов, а сейчас работает фрилансером.Его прошлые и настоящие занятия варьируются от проектирования и программирования баз данных до обучения, консультирования и написания статей о базах данных. Также не забывайте, BI, создание алгоритмов, шахматы, филателия, 2 собаки, 2 кошки, 1 жена, 1 ребенок …

Вы можете найти его в LinkedIn

Посмотреть все сообщения Эмиля Drkusic

Последние сообщения Эмиля Drkusic (увидеть все)Глоссарий банковских терминов | PaymentsSource

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

ABO

См. Обязательство по накопленным выплатам.

ABS

(1) Инициалы ценных бумаг, обеспеченных активами. См. Безопасность, обеспеченную активами.

(2) Название соглашения, используемого для выражения ставки предоплаты по ценной бумаге, обеспеченной активами. ABS выражает предоплату основного долга как процент от первоначального количества ссуд или контрактов в пуле секьюритизированных ссуд, создавших обеспечение. АБС всегда выражается в виде месячной ставки.

Поглощение

Термин, используемый кредиторами и застройщиками недвижимости для описания процесса сдачи в аренду вновь построенных или отремонтированных офисных помещений или квартир.Термин «период абсорбции» часто используется для описания периода времени, необходимого для абсорбции.

Резюме титула

Письменный отчет, обобщающий историю сделок с титулом и условий права собственности, которые влияют на данный участок земли, охватывающий период от настоящего до даты в прошлом. Комплексный, но громоздкий и несколько устаревший метод проверки права собственности и обременения земельным участком или участками недвижимости.

Ускоренная амортизация

Группа методов для достижения периодических сокращений балансовой стоимости основных средств, которые приводят к более значительным сокращениям в ранние периоды и постепенно меньшим сокращениям в более поздние периоды.Корректирующая запись — это амортизационные расходы.

Acceleration

Выдача требования о полной оплате долга, срок погашения которого еще не наступил. Обычно в кредитном документе предусмотрено средство правовой защиты, которое кредитор может использовать в случае неисполнения обязательств заемщиком.

Положение об ускорении

Положение в кредитном документе, указывающее, что вся сумма невыплаченной задолженности перед кредитором может подлежать немедленному погашению в случае невыполнения заемщиком обязательств.

Acceptance

Временная тратта, принятая к оплате.См. Акцепт банкира.

Присоединения

Товары, которые физически объединены с другими товарами таким образом, что идентичность оригинальных товаров не теряется. Примером может служить новый двигатель в составе оборудования.

Создатель жилья

Имя, используемое для обозначения совладельца, который соглашается подписать записку с целью побудить кредитора предоставить ссуду, но не получает прямой выгоды от ссуды.

Анализ счета

Анализ, выполняемый для определения прибыльности каждого счета до востребования для банка.Анализ также может использоваться для определения прибыльности группы счетов до востребования с одним и тем же владельцем. Анализ счета обычно выполняется банком, но может быть выполнен любым в организации вкладчика при наличии достаточной информации. Анализ определяет чистую прибыль на основе среднего дневного остатка в бухгалтерской книге за вычетом зарезервированных требований и резервов. Затем чистую прибыль можно сравнить с платой за различные виды деятельности, исходя из объема транзакций и цены за единицу услуг.

Соглашение о контроле за счетом

Соглашение, закрепляющее интерес кредитора к счету ценных бумаг, при этом позволяя ценным бумагам оставаться зарегистрированными на имя владельца. Соглашение об управлении учетной записью используется для установления обеспечительного интереса, соответствующего требованиям, изложенным в UCC.

Должник по счету

Физическое или юридическое лицо, которое обязано производить платежи по счету, движимым бумагам, договорным правам или общим нематериальным активам.

Услуги по выверке счетов

Расчетно-кассовые услуги.Одна или несколько банковских услуг, предназначенных для помощи клиенту депозита в выверке баланса его банковского счета. Базовая услуга сверки счетов может быть просто списком оплаченных чеков в порядке серийных номеров. Более продвинутые услуги по выверке счетов объединяют электронные данные, предоставленные клиентом, с записями банка для полной выверки счета и перечисления всех непогашенных позиций. Существует множество вариаций. Также называется реквизитами аккаунта, ARP или рекордами.

Счета

Категория движимого имущества, определенная статьей 9 ЕКК.В соответствии с версией статьи 9 до 2000 года, счет — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом. В новой редакции статьи 9 определение счетов намного шире. Пересмотренное определение охватывает гораздо более широкий спектр платежных обязательств, независимо от того, получены они в результате исполнения или нет, включая лицензионные сборы, подлежащие уплате за использование программного обеспечения, дебиторскую задолженность по кредитным картам и дебиторскую задолженность по страхованию здоровья.

Кредиторская задолженность

Категория обязательств, представляющая средства, причитающиеся кредиторам. Обычно кредиторская задолженность возникает перед торговыми кредиторами, которые поставили товары или услуги, не требуя немедленной оплаты. Счета к оплате иногда просто называют кредиторской задолженностью. Кредиторская задолженность перед торговыми кредиторами иногда называется торговой кредиторской задолженностью или торговой кредиторской задолженностью.

Дебиторская задолженность

Счет активов, который отражает суммы, причитающиеся от частных лиц или организаций за предоставленные товары и услуги.Для корпораций дебиторская задолженность не включает средства, причитающиеся от отделов, но может включать средства, причитающиеся от аффилированных лиц. Для правительств и некоммерческих организаций, использующих учет фондов, он не включает средства, причитающиеся из других фондов, принадлежащих той же организации. Категория движимого имущества, определенная статьей 9 УКК. Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Торговая дебиторская задолженность

Также называется торговой дебиторской задолженностью.Суммы, причитающиеся от продажи товаров или услуг в кредит, не подтвержденные векселями.

Своп начисления

Своп процентных ставок с увеличивающейся условной суммой.

Увеличение

Процесс постепенного, периодического увеличения балансовой или балансовой стоимости актива. Например, когда облигация приобретается по цене ниже 100, разница между ценой покупки и номинальной стоимостью, скидка, увеличивается. Скидки обычно увеличиваются примерно на равные суммы, что полностью исключает дисконт к моменту погашения облигации или к дате отзыва, если применимо.

Аккреционная облигация

См. Транш Z.

Метод начисления

См. Метод начисления.

Облигация начисления

(1) Облигации, по которым инвестору выплачивается купонная ставка выше рыночной, пока справочная ставка находится между предварительно установленными уровнями, установленными на момент выпуска ценной бумаги. Тип структурированной заметки. Также называется диапазонными облигациями.

(2) Тип ценной бумаги ОКУ, по которой держателям не выплачиваются периодические проценты наличными. Вместо этого начисляются периодические проценты по этим облигациям.Он добавляется к основной сумме, причитающейся держателю позднее. См. Транш Z.

Метод начисления

Метод, используемый инвесторами для подсчета количества дней в каждом месяце и году. Также называется методом начисления или дневным методом. Условие начисления выражается по-разному. Метод начисления 30/360 означает, что каждый месяц рассматривается как 30 дней, а в году предполагается, что он состоит из 360 дней. На основе фактического / 360 начисления указывается, что каждый месяц обрабатывается с использованием его фактического количества дней, тогда как в году предполагается, что он состоит из 360 дней.Дневная основа фактического / фактического значения указывает на то, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Начисленные проценты

проценты, которые были заработаны, но еще не выплачены.Например, проценты, полученные держателем облигации между полугодовыми купонными выплатами, или проценты, полученные кредитором с момента последней ежемесячной выплаты процентов, были получены от заемщика. Начисленные проценты по инвестиционным ценным бумагам начисляются с даты выпуска или последней даты платежа до даты расчетов, но не включая дату расчета. Когда покупатель покупает облигацию, покупатель должен продавцу начисленные проценты в дополнение к рыночной цене приобретенной ценной бумаги.

Обязательство по накопленным пенсионным выплатам (НПА)

Актуарная приведенная стоимость пенсионных выплат, полученных на сегодняшний день.При оценке обязательства по накопленным выплатам используются исторические ставки вознаграждения для пенсионных планов, связанных с выплатой. НПА должен быть раскрыт в сноске к финансовой отчетности.

Накопленная амортизация

Общая сумма периодических сокращений амортизации основных средств. Также называется скидкой на амортизацию.

Накопитель

См. Залог прироста капитала.

ACH

См. Автоматизированный информационный центр.

Коэффициент кислотного теста

Другое название коэффициента быстрой ликвидности.

Активный транш

Транш REMIC, который в настоящее время осуществляет выплату основной суммы своим владельцам.

Фактические дни задержки

См. Дни задержки.

Ипотека с регулируемой ставкой (ARM)

Заем, по которому процентная ставка (купонная ставка) периодически корректируется, чтобы отразить изменения в ранее выбранной индексной ставке. У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки.

Скорректированная продолжительность

См. Измененную опцией продолжительность.

Скорректированная торговля

Практика, используемая для продажи ценных бумаг без признания каких-либо или всех истинных убытков от этой продажи. Чтобы скрыть убыток, инвестор соглашается переплатить за вновь приобретенную ценную бумагу в обмен на согласие брокера / дилера переплатить за ценную бумагу, которую инвестор хочет продать. Брокер / дилер несет убытки, покупая подводную облигацию инвестора по цене выше рыночной. В то же время брокер / дилер компенсирует этот убыток, продав инвестору новую облигацию по цене выше рыночной.Таким образом, сделки полностью нейтральны с точки зрения брокера / дилера. Однако, с точки зрения инвестора, операции фактически отсрочивают признание убытков по проданной ценной бумаге за счет установления чрезмерно высокой балансовой стоимости приобретенной ценной бумаги. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионным трейдингом.

Администрируемые ставки

Процентные ставки, которые банку или другому плательщику разрешается изменять по договору в любое время и на любую сумму.Например, ставки по сберегательным счетам. Все процентные ставки можно разделить на фиксированные, регулируемые или плавающие. Ставки, которые могут меняться по усмотрению плательщика, иногда называют переменными ставками, которые легко спутать с плавающими ставками, которые изменяются в оговоренные контрактом сроки на указанные в контракте суммы — совершенно другой механизм.

Административное резервное копирование

Всплывающее количество времени, которое требуется для административной обработки чеков или других связанных документов.Общее время, затраченное на обработку проверок, может составлять от менее суток до более недели. Обратите внимание, что его основные элементы присутствуют независимо от того, выполняется ли работа владельцем средств или работа выполняется банком или другим поставщиком сейфа. Иногда это называется плавающей точкой обработки платежей или внутренним плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом.

Административная проверка

Один из двух типов проверок оценки недвижимости.Административные проверки сосредоточены в первую очередь на вопросах андеррайтинга, рассматриваемых при оценке. Эти проверки, обычно выполняемые кредитным специалистом, подходят к оценке с точки зрения андеррайтинга ссуды. Типичные вопросы, решаемые при административной проверке, включают: Насколько сопоставимы сопоставимые объекты недвижимости, используемые при оценке? Насколько разумны прогнозы доходов и расходов? Подходит ли ставка капитализации? См. Технический обзор.

ADR

См. Американскую депозитарную расписку.

Формула аванса

Резерв, который иногда используется в кредитных линиях как сублимит на максимальную сумму, которая может быть заимствована. Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности.

Расширенные подходы к оценке (AMA)

Один из трех методов количественной оценки капитала, необходимого для обеспечения операционного риска в соответствии с предлагаемыми правилами Базеля II в отношении капитала.Банки, использующие расширенные подходы к оценке, должны удерживать капитал для покрытия операционного риска на основе величины риска, сгенерированной внутренними процедурами измерения банка. Самыми распространенными внутренними методами являются самооценка. См. Также самооценку, стандартизированный подход, базовый индикаторный подход и операционный риск.

Авансы

Денежные средства, полученные за товары или услуги до доставки товаров или услуг. Как правило, средства должны быть возвращены, если транзакция отменяется или если получатель аванса не предоставляет товары или услуги.Смотрите прогресс платежей.

Отрицательное мнение

Письмо-заключение, прилагаемое к проаудированной финансовой отчетности, в котором CPA сообщает, что финансовая отчетность не отражает достоверно финансовое положение или результаты операций в соответствии с GAAP.

Филиал

Бизнес-организация, которая разделяет некоторые аспекты общего владения или контроля с другой бизнес-организацией.

Affinity card

Карта, предлагаемая совместно двумя организациями.Один из них — эмитент кредитной карты, а другой — профессиональная ассоциация, группа с особыми интересами или другая небанковская компания. Например, Citibank и American Airlines спонсируют карту Citibank AAdvantage.

Положительное соглашение

Положение в документах кредитора, требующее от заемщика каких-либо действий в будущем. Например, требование к заемщику предоставлять банку ежегодную аудированную финансовую отчетность в течение срока ссуды.

Доступный темп роста

Максимальный темп, при котором продажи фирмы могут расти без напряжения капитала или других финансовых ресурсов фирмы.Этот термин тесно связан с одноименной формулой.

AFMLS

Отдел конфискации активов и отмывания денег, Министерство юстиции США.

AFS

См. Доступные для продажи.

Статья о вторичном имуществе

Положение в банковских документах, цель которого — распространить долю банка в имуществе должника на имущество, которое не принадлежит должнику во время сделки, но впоследствии приобретено должником .

Агентства

Неофициальное название, используемое для обозначения ценных бумаг, выпущенных агентствами правительства США и предприятиями, спонсируемыми правительством США.

Агентский фонд

Фонд, обычно используемый для учета активов, удерживаемых государством в качестве агента для частных лиц, частных организаций или других правительств, и / или других фондов. Агентский фонд также используется для отчетности по активам и обязательствам Налогового кодекса, раздел 457, планы отложенных компенсаций.

Возраст

Отчет или график всей непогашенной кредиторской или дебиторской задолженности, в котором перечислены все дебиторы или кредиторы по счетам по имени, указана общая сумма, причитающаяся каждому должнику, и показано, какая часть суммы, причитающейся каждому должнику, подлежит оплате в определенные периоды времени.

AHP

Акроним программы доступного жилья.

AICPA

См. Американский институт сертифицированных бухгалтеров.

a.k.a.

Инициалы слова «также известный как».Обозначение, используемое для обозначения альтернативного имени для человека, компании или организации.

ALCO

См. Комитет по управлению активами / пассивами.

ALLL

Сокращенное обозначение резерва на потери по ссудам и аренде.

Allonge

Бумага, прилагаемая к оборотным документам для подписей, когда на самих документах недостаточно места для подписей.

Резерв на амортизацию

См. Накопленную амортизацию.

Резерв по сомнительным счетам

Резерв по дебиторской задолженности, которая не может быть погашена. Резерв всегда отображается как уменьшение валовой дебиторской задолженности, используемой для расчета чистой дебиторской задолженности. Пример контраактивного счета.

Резервы

Уменьшение валовой суммы продаж, которое происходит, когда покупателям предоставляется частичный кредит на проданные товары, которые не устраивают покупателя. Бухгалтерский термин, обычно используемый вместе с доходами.

ALM

См. Управление активами / пассивами.

ALT-A

Классификация, используемая для описания ипотечных жилищных ссуд, которые считаются немного менее рискованными, чем ссуды «субстандартного» типа. Структура ссуды и / или кредитный рейтинг заемщика обычно лучше, чем у самых худших ссуд, но все же сопряжены с высоким риском. Распространен в некоторых частях США во время бума 2000-2007 гг.

Альтернативный минимальный налог (AMT)

Федеральный подоходный налог, применяемый к физическим и юридическим лицам, которые пользуются налоговыми льготами в суммах, больших по сравнению с их доходами.Инвесторы, подпадающие под действие AMT, теряют преимущества освобождения от налога на проценты, уплаченные по ценным бумагам, не облагаемым налогом.

AMA

См. Расширенные методы измерения.

Поправка

Исправление к документу. В отчет о финансировании UCC можно внести поправки, заполнив специальную форму поправки, обычно UCC-3.

Американская депозитарная расписка (ADR)

Трастовые расписки, равные определенному количеству корпоративных акций, выпущенных в иностранном государстве.АДР продаются и обращаются в США.

Американский институт сертифицированных бухгалтеров (AICPA)

Национальная ассоциация, представляющая сертифицированных бухгалтеров в бизнесе и промышленности, публичной практике, правительстве и образовании.

Американский опцион или американский опцион

Опцион, который держатель может исполнить в любое время до даты истечения срока включительно. См. Европейский вариант, бермудский вариант и азиатский вариант.

Амортизация

(1) Процесс регулярного, периодического уменьшения балансовой или балансовой стоимости актива.Например, когда облигация приобретается по цене выше 100, разница между ценой покупки и номинальной стоимостью, премия, амортизируется. Премии обычно амортизируются примерно равными суммами, что полностью исключает премию к моменту погашения облигации или к дате отзыва, если применимо.

(2) Ликвидация ссуды или обеспечения посредством периодических сокращений. Основная сумма ссуд амортизируется периодическими, обычно ежемесячными, выплатами части основной суммы долга, рассчитанной для погашения всей суммы основной суммы долга к дате последнего запланированного периодического платежа.Методы амортизации различаются в зависимости от типа ссуды. Ипотечные ссуды и ценные бумаги обычно имеют равные выплаты в счет основной суммы долга и процентов. Для такой амортизации проценты поглощают большую часть досрочных платежей, и, следовательно, амортизация основной суммы долга увеличивается по мере истечения срока ссуды. Многие бизнес-ссуды используют амортизацию уровня с примерно равным уменьшением основной суммы при каждом периодическом платеже.

Срок амортизации

Для финансовых инструментов — время с момента выдачи кредита или инвестиционного инструмента с запланированными выплатами основной суммы до даты окончательного погашения основного долга, предусмотренного договором.Для основных средств — период от приобретения основного средства до даты последнего периодического уменьшения (сделанного для отражения амортизации) балансовой стоимости этого актива. (Активы могут амортизироваться до тех пор, пока балансовая стоимость не станет равной нулю, но иногда амортизируются только до тех пор, пока балансовая стоимость не снизится до предполагаемой ликвидационной стоимости.)

Амортизирующий своп

Процентный своп с уменьшающейся условной основной суммой.

AMT

См. Альтернативный минимальный налог.

Аналитический раствор

См. Раствор в закрытой форме.

Аналитическая VAR

См. Корреляционную VAR.

Годовая процентная ставка (APR)

Общие финансовые затраты, связанные с займом, в годовом исчислении, деленные на сумму займа. Согласно определению Положения Z Федеральной резервной системы и Закона о предоставлении правды, это точно рассчитанная мера стоимости ссуды. Закон о предоставлении правды и Правило Z содержат особые требования, касающиеся как расчета, так и раскрытия годовых.

Годовая процентная доходность (APY)

Точно рассчитанная мера доходности, выплачиваемой на банковский депозитный счет.

Аннуитеты

Контракты, которые гарантируют доход, часто в течение всей жизни человека, в обмен на единовременную или периодическую выплату. Аннуитетные контракты имеют ряд стандартных вариантов, включая отсроченный, фиксированный, немедленный или переменный.

Доктрина ожидаемого дохода о ликвидности

Разъяснение банковской ликвидности, разработанное Гербертом Прохновым, в котором чистый денежный поток заемщиков банка, а не последующие новые заимствования, рассматривается как истинный источник погашения ссуд.Соответственно, в той степени, в которой ссуды выдаются с условиями платежа и сроками погашения, которые отражают поток денежных средств заемщика, денежный поток в банк от выплат основной суммы ссуды является источником ликвидности банка. См. Теорию ликвидности коммерческого кредита и теорию ликвидности с возможностью перехода.

Предварительное хеджирование

Хеджирование еще не приобретенного актива или обязательства.

Оценка

Заявление или оценка рыночной стоимости материального личного имущества или недвижимости.Согласно федеральным правилам оценки недвижимого имущества, переданного в залог для обеспечения ссуд, термин «оценка» относится к заявлению о рыночной стоимости, которое соответствует пяти конкретным стандартам. См. Полную оценку, оценку и ограниченную оценку.

Излишек оценочной стоимости

Разница между первоначальной стоимостью и оценочной стоимостью основных средств.

APR

См. Годовую процентную ставку.

APY

См. Годовую процентную доходность.

Арбитраж

(1) Теоретически арбитраж — это одновременная покупка и продажа двух идентичных товаров или инструментов с целью использования колебаний цен на разных рынках. Например, покупка золота в Лондоне и одновременная продажа золота в Нью-Йорке.

(2) На практике этот термин используется для обозначения одновременной покупки и продажи любых двух контрактов или товаров с в значительной степени компенсирующими рисками. Например, покупка двухлетних Treasuries и продажа фьючерсных контрактов на эквивалентную сумму.

(3) В муниципальных финансах — особая практика инвестирования средств, полученных по низкой налоговой ставке, в высокодоходные инвестиции до тех пор, пока средства не потребуются для намеченной цели.

Арбитражный CDO

CDO, цель которого состоит в том, чтобы позволить управляющему капиталом расширять активы под управлением, а инвесторам в акционерный капитал — добиться безвозвратного кредитного плеча на активы CDO. Нет никакого «арбитража» в классическом понимании этого слова. Скорее, акционеры надеются уловить разницу между доходностью активов после дефолта и стоимостью финансирования за счет траншей долга.См. Обеспеченное долговое обязательство (CDO).

Без арбитража

Тип финансовой модели, которая генерирует рыночные сценарии, за исключением сценариев, которые предоставляют возможности арбитража.

Арбитражер

Физическое лицо или брокер, занимающийся арбитражем.

ARM

См. Ипотеку с регулируемой процентной ставкой.

ARP

См. Услуги по сверке счетов

Просроченная задолженность

Невыплаченные дивиденды или проценты по облигациям, которые корпорация должна своим акционерам или держателям облигаций после наступления срока выплаты или срока, в который должны были быть выплачены дивиденды или проценты.

Статья 2A

Часть UCC, покрывающая аренду. См. Единый торговый кодекс.

Статья 8

Часть УКК, покрывающая обеспечение интересов как физических (документарных), так и бездокументарных (бездокументарных) ценных бумаг. См. Единый торговый кодекс.

Статья 9

Часть UCC, покрывающая обеспечительный интерес в большей части личного имущества, кроме ценных бумаг. См. Единый торговый кодекс.

Статья соглашения

Контрактное соглашение, используемое в некоторых штатах, в соответствии с которым покупатель приобретает недвижимость у продавца в течение определенного периода времени, обычно путем внесения периодических платежей в рассрочку.Право собственности не передается покупателю до тех пор, пока не будет произведен окончательный платеж. Также называется земельным контрактом.

Азиатский опцион

Опцион, выплата по которому основана на средней стоимости базового актива за определенный период времени. См. Нижележащий. Также см. Американский вариант, европейский вариант и бермудский вариант.

Обеспечение по мере добычи

Нефть, газ или другие полезные ископаемые, на которые распространяется обеспечительный интерес, создаваемый должником, имеющим долю в полезных ископаемых до или после добычи.Обеспечительный интерес может также включать счета, возникающие в результате продажи на устье или на устье месторождения нефти, газа или других полезных ископаемых, в которых должник имел долю до добычи. Категория залога движимого имущества, определенная поправками 2000 г. к статье 9 UCC.

Облигации с возрастающей процентной ставкой

Ценные бумаги со ставкой купона, которая увеличивается с заранее определенными приращениями через запланированные интервалы.

Запрашиваемая или запрашиваемая цена

Торговая цена, предложенная потенциальным продавцом ценных бумаг.Также называется офертой или предложенной ценой.

Обеспеченная активами ценная бумага (ABS)

Долговая ценная бумага, обеспеченная активами. Создан из секьюритизации любых займов.

(1) Фраза может описывать широкую категорию, которая включает названные подкатегории, такие как секьюритизированные жилищные ипотечные ссуды (RMBS) и секьюритизированные коммерческие ипотечные ссуды (CMBS).

(2) Фраза напрямую называет ценные бумаги, обеспеченные активами, созданные из рассрочки платежа потребителя или ссуд по кредитной карте.

(3) Секьюритизированные коммерческие (непотребительские) обязательства, не обеспеченные недвижимостью, обычно называются обеспеченными долговыми обязательствами или CDO. CDO иногда определяют как подмножество ABS.

АБС могут быть структурированы различными способами, включая простые «сквозные» структуры и сложные, «многотраншевые» структуры. Стоимость, которую АБС предоставляют инвесторам, состоит из денежных потоков, причитающихся держателям АБС от соответствующих кредитов. Вопросы ABS обычно структурированы таким образом, что банкротство или несостоятельность основного заемщика не влияет на денежный поток, получаемый владельцем ценных бумаг.Увидеть спецтехнику и водопад.

Чувствительность к активам

Описывает позицию организации, когда увеличение процентных ставок поможет предприятию, а снижение процентных ставок нанесет ущерб предприятию. Организация чувствительна к активам, когда влияние изменения в ее активах больше, чем влияние изменения ее обязательств после изменения преобладающих процентных ставок. Это происходит, когда либо время, либо сумма изменений ставок по обязательствам приводят к тому, что процентные расходы изменяются больше, чем изменение процентного дохода.Влияние изменения преобладающих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость капитала компании, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, или снижается, когда преобладающие ставки падают. В качестве альтернативы влияние изменения преобладающих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают.

Комитет по управлению активами / пассивами (ALCO)

Комитет, обычно состоящий из руководителей высшего звена, ответственных за управление активами и пассивами с целью максимизации дохода и безопасности в долгосрочной перспективе. В финансовом учреждении ALCO обычно отвечает за распределение активов и пассивов, ценообразование активов и пассивов, размер баланса, финансирование, управление спредом и управление чувствительностью к процентным ставкам. Обычно используется несколько избыточно, как в комитете ALCO.

Управление активами / пассивами (ALM)

Скоординированное управление всеми финансовыми рисками, присущими бизнесу, осуществляемому финансовым учреждением.Процесс балансирования управления отдельными видами финансового риска для достижения желаемых целей при работе в рамках заранее установленных разумных лимитов риска. Выполнение этой задачи требует скоординированного управления активами, пассивами, капиталом и забалансовыми позициями. Следовательно, в самом широком смысле этого термина ALM — это просто гармоничное управление денежными средствами, ссудами, инвестициями, основными средствами, депозитами, краткосрочными займами, долгосрочными займами, капиталом и внебалансовыми обязательствами.Однако на практике этот термин часто используется для обозначения сегментов этого более широкого определения, таких как только управление процентным риском или только управление процентным риском и риском ликвидности. См. Рисковую прибыль, подверженную риску рыночную стоимость и рыночную стоимость портфельного капитала.

Активы, переоцененные до обязательств

Мера разрыва между количеством переоцененных активов и количеством переоцененных обязательств в течение заданного периода времени. Простая мера подверженности финансового учреждения выгодным или неблагоприятным последствиям изменения преобладающих процентных ставок.

Правопреемник

Сторона, которой передана уступка.

Уступка

Передача любого договорного соглашения между двумя сторонами. Одна из сторон, цедент, передает свои права или обязанности другой стороне, цессионарию. Если доли в активах цедента уступаются, уступка передает все или часть прав собственности цессионарию. В случае уступки долей по обязательствам цедента цедент полностью или частично освобождается от дальнейшего исполнения.Кредиторы иногда видят, что арендованное имущество передается от первоначального арендодателя другой стороне, которая затем передает ее в залог банку в качестве обеспечения по ссуде. Для обеспечения личного имущества обеспеченная сторона может внести уступку своего обеспечительного интереса в публичный отчет, используя стандартную форму под названием UCC-3.

Уступка доли покупателя в контракте на землю

Документ, используемый, когда заемщик приобретает недвижимость в течение определенного периода времени в соответствии со статьей соглашения или контрактом на землю.Документ передает кредитору все личное имущество заемщика, недвижимое имущество и договорные права по земельному договору.

Передача аренды и сдачи внаем

Документ, используемый в ссуде на недвижимость, когда заложенное имущество сдается в аренду сторонним арендаторам. Если заемщик не выполняет свои обязательства, уступка аренды и аренды дает кредитору право получать арендную плату от арендаторов и передавать договор аренды следующему покупателю недвижимости.

Уступка доли продавца в земельном контракте

Документ, используемый в ссуде на недвижимость, когда заложенное имущество является предметом земельного контракта или статьи соглашения, по которым оно со временем продается третьей стороне.Если заемщик не выполняет свои обязательства, уступка земельного договора дает кредитору право получать платежи от покупателя и передавать земельный договор другому покупателю.

Ассоциация финансовых специалистов

Национальная организация финансовых специалистов, которая предоставляет образовательные и сертификационные программы, исследовательские программы, разработку стандартов и деятельность по связям с правительством.

Assumable

Применительно к ипотечным ссудам, assumable означает, что заемщик, который продает свой дом, может передать непогашенную ипотечную ссуду, обеспеченную этим жилищем, новым покупателям.Утверждается, что новые покупатели берут на себя ссуду.

Предполагаемое имя

Имя, используемое собственником, партнерством или корпорацией для ведения бизнеса, которое отличается от юридического наименования собственности, партнерства или корпорации. Иногда предполагаемое имя предваряется инициалами «t / a» для «торговать как» или «d.b.a.» для «ведения бизнеса как».

Асимметричное поведение

Несбалансированное поведение финансовых инструментов, курсы или значения которых не меняются пропорционально изменениям рыночных курсов.Например, повышение основной ставки быстро отражает большую часть или все увеличения преобладающих процентных ставок, в то время как снижение основной ставки медленно отражает снижение преобладающих процентных ставок.

Банкомат

См. Банкомат.

При деньгах

Ситуация, в которой текущая рыночная цена, спотовая цена, базового инструмента равна цене исполнения или цене исполнения опциона на покупку или продажу этого инструмента.

Приложение

Порядок, установленный статьей 9 УКК.Кредиторы должны соблюдать эту процедуру, чтобы получить обеспечительный интерес в имуществе, принадлежащем должнику. В качестве альтернативы или в дополнение, процесс может использоваться для предоставления кредитору обеспечительного интереса в имуществе, принадлежащем поручителю или другой третьей стороне. Часто одного ареста недостаточно для установления приоритета интересов кредитора по сравнению с интересами других кредиторов. См. Финансовые отчеты и совершенство.

Прокурорское свидетельство

См. Отзыв.

Анализ истощения

Оценка уменьшения суммы удерживаемого актива или обязательства. Например, анализ сокращения остатков на сберегательных счетах, вызванного снятием средств с течением времени.

Аудированная отчетность

Самый надежный вид финансовой отчетности. Аудит основан на информации, предоставленной клиентом, и CPA не проверяет всю информацию. Ограничения объема аудита и ответственности CPA описаны в письме-заключении, которое прилагается к проаудированной отчетности.Однако ценность проаудированного заявления заключается в том, что независимый CPA несет ответственность за тестирование и проверку любых цифр, которые кажутся сомнительными или необычными, а также за наиболее существенную финансовую информацию. Например, если у фирмы есть значительная сумма дебиторской задолженности, аудитор обычно подтверждает хотя бы часть этих счетов. Если у фирмы имеется значительный объем запасов, аудитор обычно выполняет физическую проверку этих запасов.

Подтвержденное соглашение об обеспечении

Электронное соглашение о безопасности между должником и банком, которое принимается заемщиком путем загрузки соглашения в личную базу данных или путем распечатки копии.В качестве альтернативы соглашению об обеспечении, физически подписанному должником, поправки 2000 года к UCC предусматривают наличие заверенного соглашения об обеспечении.

Полномочия

Государственное или государственное учреждение, созданное для выполнения одной функции или ограниченной группы связанных видов деятельности. Обычно такие единицы финансируются за счет платы за обслуживание, сборов и дорожных сборов, но в некоторых случаях они также обладают налоговыми полномочиями. Орган может быть полностью независимым от других правительств или частично зависеть от них в вопросах финансирования или осуществления определенных полномочий.

Автоматизированная клиринговая палата (ACH)

Сеть ACH — это общенациональная система электронных переводов денежных средств для участвующих депозитных финансовых учреждений. Американская ассоциация клиринговых центров, Сеть электронных платежей, Федеральная резервная система и Visa действуют как операторы ACH, центральные клиринговые центры, через которые финансовые учреждения передают или получают дебетовые и кредитные операции ACH. Сеть ACH обслуживает 20 000 финансовых учреждений, 3 миллиона предприятий и 100 миллионов физических лиц.Сеть ACH обычно используется для прямого депозита заработной платы и государственных пособий, таких как социальное обеспечение, прямая оплата счетов потребителей, платежи между предприятиями, федеральные налоговые платежи и, все чаще, платежи в электронной коммерции. В 2000 году было осуществлено 6,9 миллиарда платежей через ACH на сумму более 20 триллионов долларов.

Банкомат (банкомат)

Компьютерный терминал для банковских транзакций, инициируемых пользователем.

Автоматическое приостановление

Судебный запрет, который автоматически вступает в силу после подачи заявления о банкротстве.Приостановление не позволяет кредиторам принимать меры против должника или собственности должника. В процедурах банкротства по главам 12 или 13 автоматическое приостановление также распространяется на сообязателей и поручителей.

Доступность

Состояние, при котором внесенные средства доступны для использования вкладчиком. Временной лаг между датой депозита и датой его зачисления на собранный баланс.

График доступности

График, который определяет, когда каждый банк в процессе клиринга чеков получит кредит и когда вкладчик чеков сможет снять или инвестировать средства.В расписании устанавливается стандартный период времени, поскольку каждую проверку невозможно отдельно отследить в процессе клиринга чеков. Каждый крупный банк публикует свой график доступности в зависимости от своего местоположения и местоположения банка, на который выписан чек.

Доступный баланс

Баланс на счете, который можно инвестировать или снимать. Доступный остаток относится к остаткам в банковской книге за вычетом чеков, находящихся в процессе инкассо. Также называется собранными остатками, хорошими средствами или используемыми средствами.

Имеющиеся в наличии для продажи (AFS)

Одна из трех определенных категорий, установленных в FAS 115 для классификации финансовых инструментов, удерживаемых в бухгалтерских книгах инвестора в качестве активов. Ценные бумаги, имеющиеся в наличии для продажи, или AFS, — это ценные бумаги, которые инвестор не может или не желает держать до погашения. Обозначение ценной бумаги как AFS не означает, что инвестор планирует продать ее до срока погашения. FAS 115 требует от инвесторов сообщать о нереализованных прибылях и убытках по ценным бумагам AFS как об изменениях в заявленном капитале.См. FAS 115, удерживаемые до погашения и торговля.

Аваль

Гарантия.

Средний срок

Взвешенный по времени поток основных денежных потоков. См. Средневзвешенную жизнь.

Средний дневной остаток

Средний дневной остаток — это метод, используемый для расчета финансовых затрат. Он рассчитывается путем добавления непогашенного остатка за каждый день расчетного периода и деления этой суммы на количество дней в расчетном периоде.В расчет включены новые покупки и платежи.

cyber.dhs.gov — Обязательная операционная директива 18-01

16 октября 2017

Повышение безопасности электронной почты и Интернета