Освобождение от уплаты ндс ИП на ОСНО, при ЕСХН

Рекомендуем обратить внимание на действующие налоговые льготы. Вы можете получить освобождение от уплаты НДС. Оно доступно при проведении многих внутригосударственных операций. Сократить выплаты в ФНС допустимо на основании 145 статьи НК РФ.

Основные положения закона

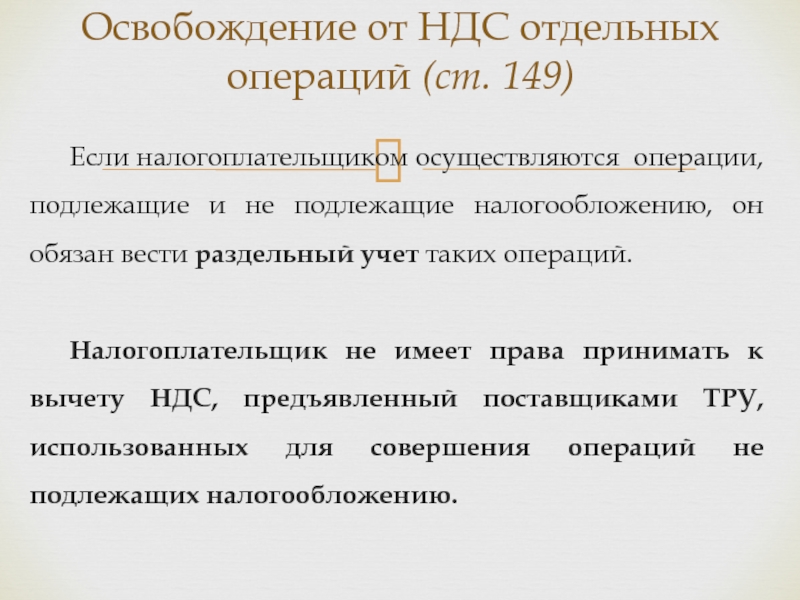

Прежде всего, согласно этой льготе предприниматели освобождаются от исчисления и необходимости платить НДС, если совершаемые ими операции не выходят за пределы правового поля России. Пункт 3 указанной статьи НК России указывает, что это правило не касается операций по импорту товаров в страну.

Кроме этого:

В порядке освобождения от НДС ИП может не предоставлять налоговую декларацию для отчетности в ФНС. Указание об этом ищите в Письме ФНС под номером ГД-4-3/9650@ от 04.06.2015.

Письмо под номером ЕД-4-3/7895@ от 29.04.2013 отменяет необходимость вести книгу покупок.

Налогоплательщик не указывает сумму налога в счет-фактуре, оформляемой для покупателя.

Использованное освобождение от уплаты НДС лишает ИП права воспользоваться вычетами по НДС. Сведения об есть в пп. 3 п. 2 ст. 170, обратите внимание на подпункт 1 пункт 2 ст. 171 НК РФ.

Согласно Правилам ведения книги продаж (действуют с 26.12.2011), счета регистрируются. Этот процесс закреплен в третьем пункте статьи 169 НК РФ.

Поставщики предъявляют ИП входной НДС, который предлагается включать в стоимость оказываемых услуг или товаров.

Если при оформлении продажи была допущена ошибка, в результате чего освобожденный от уплаты НДС продавец включил налог в счет-фактуру, выписанную для клиента, штрафных санкций не будет. Но указанную сумму НДС надо уплатить, уведомив об этом ИФНС, и включить налог в декларацию в отчетном периоде. Указание на это правило содержится в пятом пункте статей 173 и 174 НК РФ.

Освобождение от НДС: кому полагается

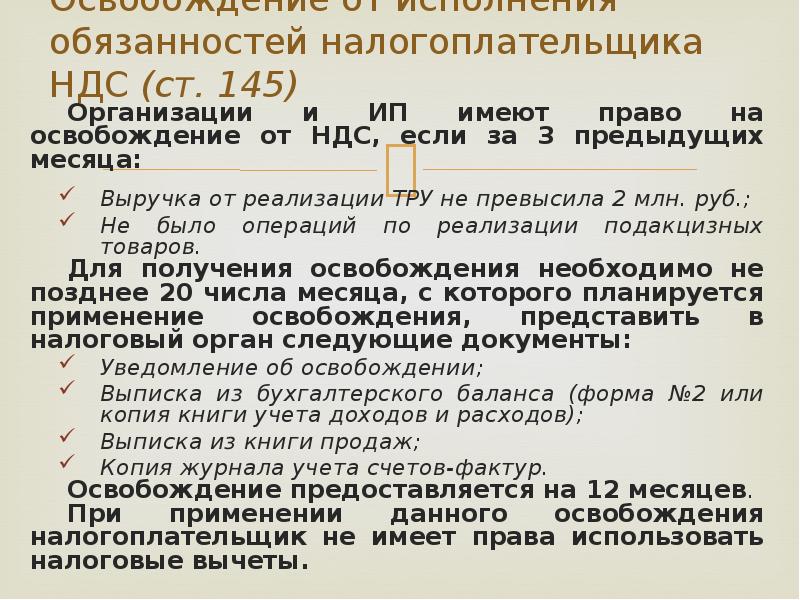

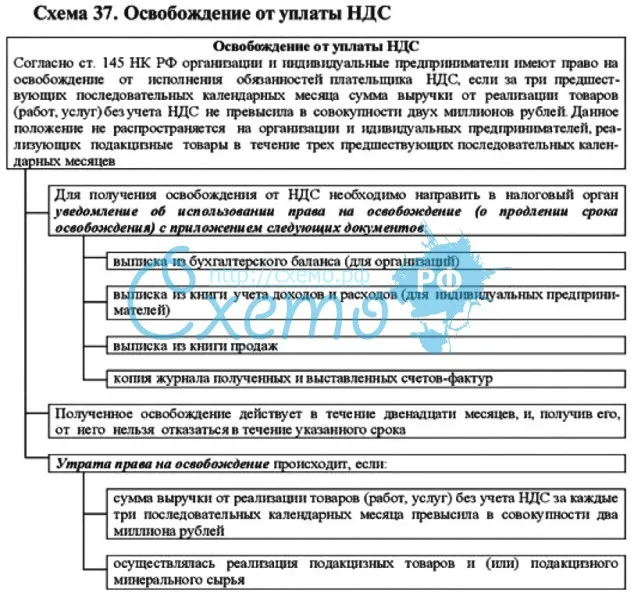

Льготное освобождение от НДС адресовано юридическим лицам и ИП, которые выполнили нескольких условий:

организации не торгуют подакцизными товарами;

находящиеся на ОСНО;

выручка налогоплательщика за 3 месяца остается не выше ₽ 2 000 000.

Важно: Выручка, полученная вами в процессе коммерческой деятельности, считается только с учетом облагаемых НДС операций.

Воспользоваться освобождением можно в следующем месяце, после значащегося в отчете. Уточнения этой практики ищите в Письме ФНС номер ГД-4-3/8911@ от 12.05.2014. Прочитать полностью все условия можно в пункте 1 статьи №145 НК РФ.

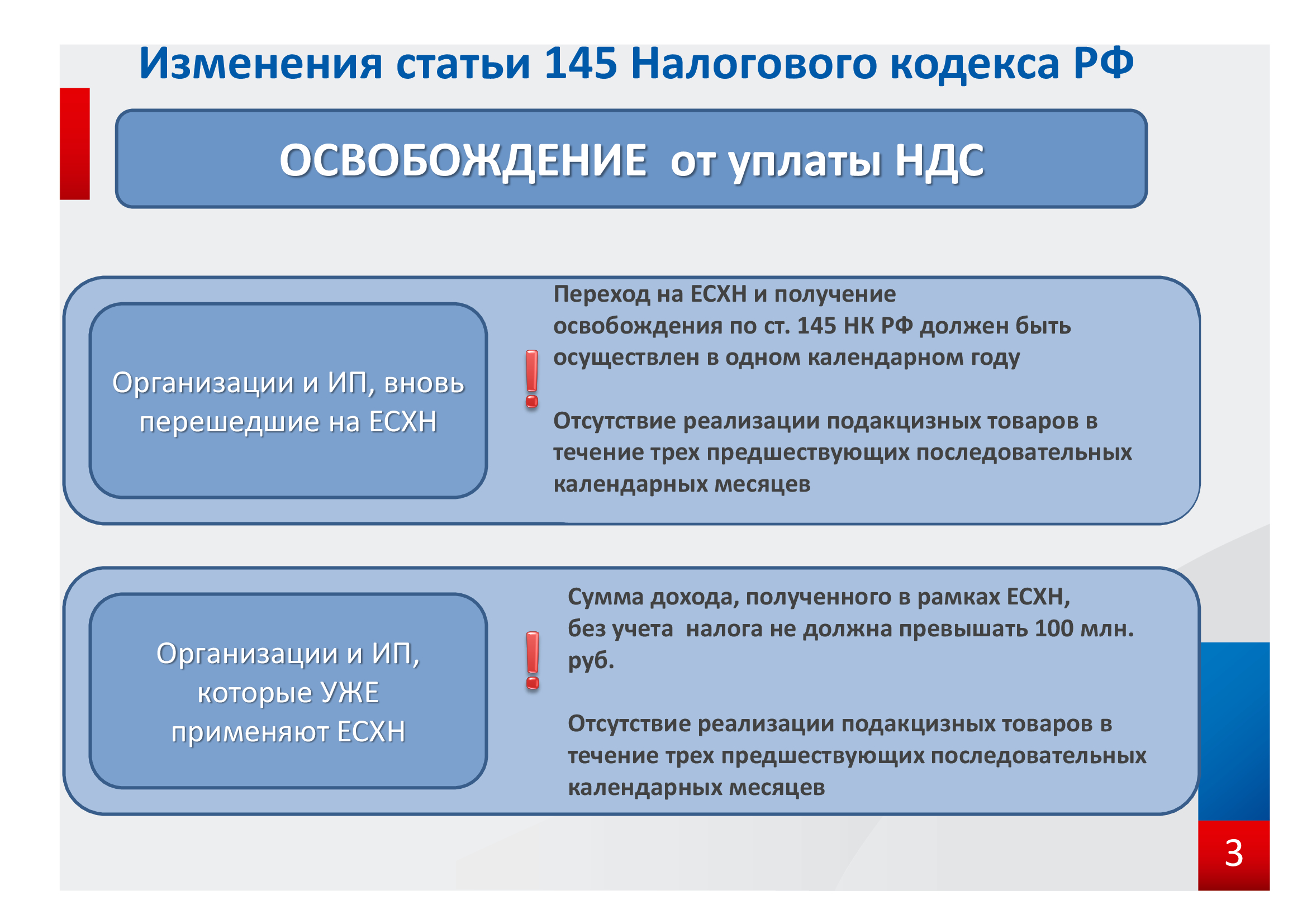

Освобождение для плательщиков ЕСХН

Если ИП или юрлицо применяют ЕСХН, то они согласно части 12 статьи ФЗ No 335 с 01.01.2019 считаются плательщиками НДС. Они также могут быть освобождены от налога на добавленную стоимость, но по особому порядку.

Получить освобождение разрешено тем плательщикам, которые в текущем отчетном году переходят на ЕСХН. Если организация уже находится на этой системе налогового учета, то она освобождается только в том случае, если ее доход за год меньше установленного лимита. Эта цифра рассчитывается ежегодно.

Если организация уже находится на этой системе налогового учета, то она освобождается только в том случае, если ее доход за год меньше установленного лимита. Эта цифра рассчитывается ежегодно.

Алгоритм получения освобождения

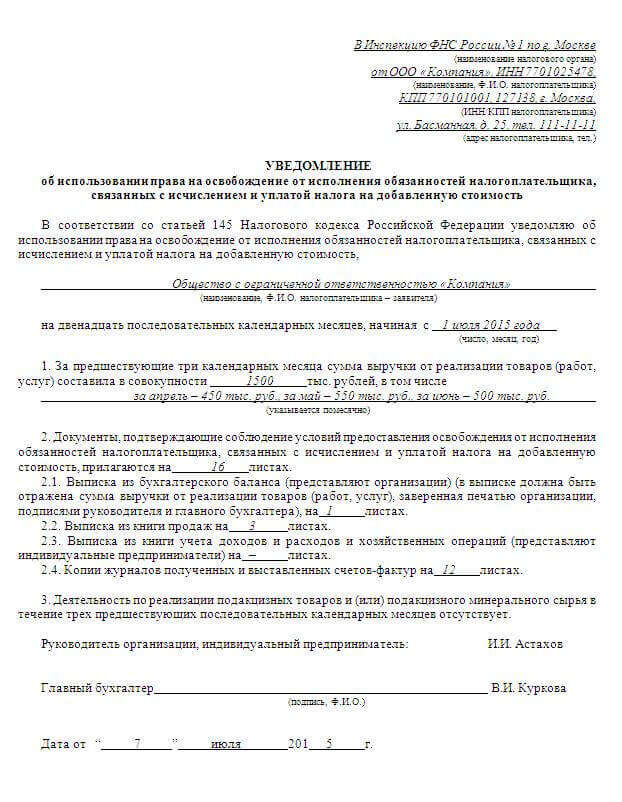

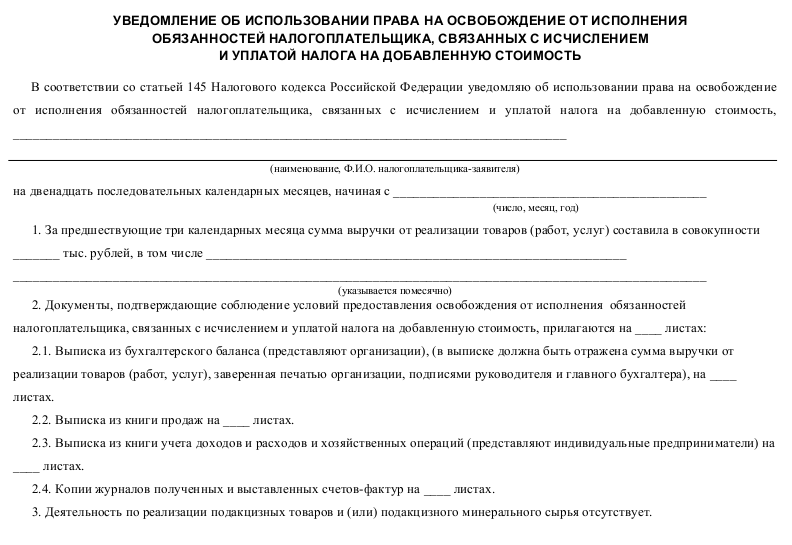

Воспользоваться льготой можно в уведомительном порядке. ИП или организация сообщает в налоговый орган о переходе на новый режим учета. Сообщение следует отправить не позже 20 числа в том месяце, когда планируется применить льготу.

В ФНС отправляется:

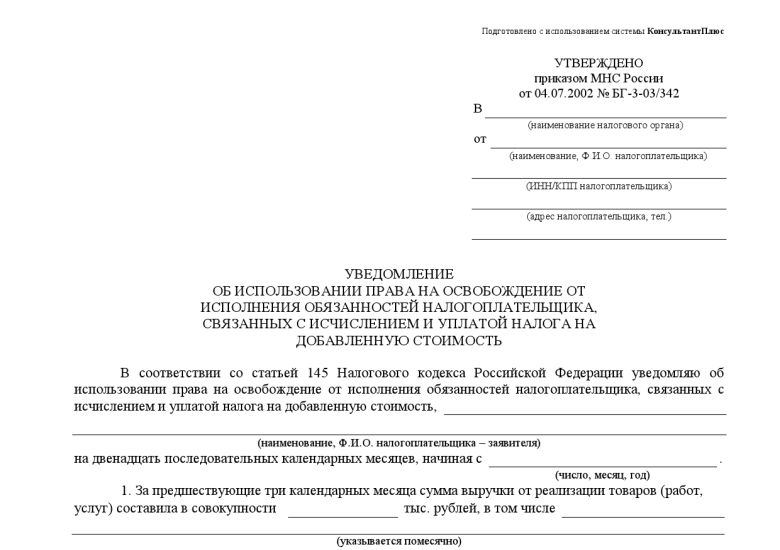

уведомление, оформленное в установленной форме (найти форму рекомендуем в Приказе МНС РФ No БГ-3-03/342 от 04.07.2002;

для организаций — выписка из книги продаж или бухгалтерского баланса;

для ИП — данные из книги учета хозопераций.

Для правильного оформления документов рекомендуем ознакомиться со статьей 145 НК РФ.

Сколько действует освобождение от НДС

Претендовать на действие льготы ИП и юрлица могут на календарный год. Отчет о доходах для освобождения от НДС надо составить за последние 3 месяца. Пока не пройдут следующие 12 месяцев, невозможно отказаться от действия льготы. Это положение закреплено в пункте 4 статьи 145 НК РФ.

Отчет о доходах для освобождения от НДС надо составить за последние 3 месяца. Пока не пройдут следующие 12 месяцев, невозможно отказаться от действия льготы. Это положение закреплено в пункте 4 статьи 145 НК РФ.

Однако при нарушении условий, вы можете потерять право на льготу. Это происходит, если:

Утрата права наступает с 1 числа месяца, следующего за месяцем регистрации указанных изменений. С этого момента согласно Письму Минфина номер 03-07-14/32 от 06.05.2010 вы снова должны платить налоги на общих основаниях. Аналогичное указание содержится в пункте 5 статьи 1455 НК РФ.

Если плательщик находится на ЕСХН, он вообще не может по собственной инициативе отказаться от полученного раньше освобождения от НДС. Вы можете только утратить льготу за нарушение условий ее действия. Впоследствии повторно оформить освобождение от НДС невозможно.

Что нужно для продления освобождения

Чтобы подтвердить, что вы соответствуете условиям, при которых продляется освобождение от уплаты НДС, сообщите нужные данные в налоговую. Обращаться надо в отделение по месту своего учета. Срок для этого истекает 20 числа следующего месяца, после того как истекли предыдущие 12 месяцев вашего освобождения от необходимости платить НДС. В этот момент надо сообщить о продлении пользования льготой, либо об отказе от нее.

Обращаться надо в отделение по месту своего учета. Срок для этого истекает 20 числа следующего месяца, после того как истекли предыдущие 12 месяцев вашего освобождения от необходимости платить НДС. В этот момент надо сообщить о продлении пользования льготой, либо об отказе от нее.

Одновременно в ИФНС надо отправить отчетные документы. Перечень условий смотрите в пункте 4 статьи 145 НК РФ. Главное условие — размер дохода, облагаемого НДС, ниже порогового значения.

Предприятия, находящиеся на ЕСХН, отправлять отчеты и ежегодные уведомления, не должны.

Что ИП должен знать об уплате НДС

Многие предприниматели стараются уйти от уплаты НДС, выбирая УСН. Но иногда в силу объективных причин это невозможно. Либо же ИП целенаправленно выбирает общий режим налогообложения, поскольку его крупные контрагенты желают получать вычет НДС. В этом случае он обязан уплачивать налог и подавать отчетность. Сегодня расскажем, как это сделать.

Немного о сути НДС и вычетах

Налог на добавленную стоимость включается в цену товаров, работ или услуг, которые реализует плательщик НДС. Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Есть НДС и в составе стоимости товара, который ИП приобретает для своей деятельности. При этом закон дает ему право произвести вычет

Для реализации вычета ИП должен правильно вести налоговый учет. Все операции должны сопровождаться оформлением счетов-фактур, а также быть отражены в книгах покупок и продаж, журнале выставленных и полученных счетов-фактур.

Если у ИП не будет счета-фактуры, выставленного продавцом, то принять к вычету предъявленный в составе цены товара налог будет он не сможет.

Базовая информация об НДС и его вычете:

youtube.com/embed/vUl6ZINOA8I?version=3&rel=1&showsearch=0&showinfo=1&iv_load_policy=1&fs=1&hl=ru-RU&autohide=2&wmode=transparent» allowfullscreen=»true» sandbox=»allow-scripts allow-same-origin allow-popups allow-presentation»/>

youtube.com/embed/vUl6ZINOA8I?version=3&rel=1&showsearch=0&showinfo=1&iv_load_policy=1&fs=1&hl=ru-RU&autohide=2&wmode=transparent» allowfullscreen=»true» sandbox=»allow-scripts allow-same-origin allow-popups allow-presentation»/> Когда ИП на ОСНО можно не платить НДС

В общем случае предприниматели на основном режиме налогообложения платят НДС наравне с организациями — никаких поблажек в этом смысле нет. Единственная возможность не уплачивать главный косвенный налог — применить освобождение по статье 145 Налогового кодекса. Им могут воспользоваться компании и ИП с определенным лимитом выручки. Надо отметить, что в этом случае контрагенты предпринимателя не смогут применить налоговый вычет.

Когда ИП на спецрежиме должен платить НДС

Гораздо чаще случается обратная ситуация: предприниматель применяет УСН, но все же он обязан выполнить роль плательщика НДС. Причины таковы:

- ИП выставил счет-фактуру и выделил в нем сумму НДС.

- Предприниматель выступил в роли налогового агента.

- Деятельность ИП связана с перемещением товара через границу России (возникает таможенный НДС).

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это 18%, хотя для некоторых групп товаров предусмотрена ставка 10%. Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Важно понимать разницу между ставкой 0% и необложением операций НДС. В первом случае предприниматель должен подтвердить льготную ставку определенным комплектом документов. Если этого не сделать, то придется платить НДС по ставке 18%.

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог. После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Если ИП — налоговый агент по НДС

Выше мы упоминали о том, что иногда даже не являясь плательщиком НДС, предприниматель обязан его уплатить. В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

- Когда ИП приобретает товары, работы или услуги у иностранного лица, которое не состоит на учете в российских налоговых органах.

- Когда предприниматель осуществляет посредническую деятельность от имени иностранной организации и участвует в расчетах.

- Когда объектом сделки является государственное или муниципальное имущество, то есть когда предприниматель его покупает либо арендует.

В этом случае, несмотря на то, что собственный НДС предприниматель не уплачивает, на него возлагается обязанность вести учет по НДС, осуществлять начисление и уплату налога в бюджет, а также своевременно подавать отчетность.

Об НДС налоговых агентов:

НДС у предпринимателя на «упрощенке»

Плательщики налога по УСН освобождаются от уплаты НДС. Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Кроме того, существуют и другие случаи, когда ИП на УСН обязан уплатить НДС:

- Если он работает по договору комиссии, поручительства либо иному посредническому договору.

- Если он вступил в простое товарищество, заключил договор доверительного управления.

При этом упомянутые правоотношения наступают лишь в том случае, если предприниматель в качестве объекта налогообложения при УСН применяет доходы, уменьшенные на величину расходов.

ИП на УСН, который уплачивает НДС в связи с агентской деятельностью, не считается плательщиком этого налога. Тем не менее он обязан учитывать входящие и исходящие счета-фактуры, а также подавать отчетность в ИФНС. При этом он не получает права вычесть входной налог.

Отчетность

Начиная с 2015 года сдать декларацию по НДС можно исключительно в электронной форме. Это относится и к организациям, и к ИП. Подать декларацию можно через программу взаимодействия с ФНС. Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Пренебрегать этой обязанностью не стоит, поскольку Налоговый кодекс предусматривает за это штрафы. Более того, если в течение 10 дней после окончания установленного срока декларации не поступит в налоговый орган, счет предпринимателя может быть заблокирован.

О штрафах за несдачу декларации:

ОСНО с НДС или без для ИП

Актуален вопрос, общая система налогообложения применяется только с НДС или без НДС. ОСН является одним из сложных режимов обложения платежами, характеризуется необходимостью ведения учета по налогам. На ОСНО по умолчанию переводятся организации и ИП, которые не выбрали иную систему обложения, либо не имеют права применять льготные режимы – УСН, ЕНВД и т.д. Особенность данной системы в том, что на ней не предусмотрены ограничения по сфере работы, размеру штата, доходам. Крупные предприятия выбирают данную систему.

ОСН является одним из сложных режимов обложения платежами, характеризуется необходимостью ведения учета по налогам. На ОСНО по умолчанию переводятся организации и ИП, которые не выбрали иную систему обложения, либо не имеют права применять льготные режимы – УСН, ЕНВД и т.д. Особенность данной системы в том, что на ней не предусмотрены ограничения по сфере работы, размеру штата, доходам. Крупные предприятия выбирают данную систему.

ОСНО без НДС для ИП

ОСНО представляет собой общую систему налогообложения, или основную. На этом режиме платится несколько видов налогов. Сложность работы с ОСН – необходимость составления отчетов по финансовой деятельности, в результате некоторые ИП переходят

на льготные режимы.

Существуют разные причины, почему ИП выбирают ОСН режим. Это связано с тем, что большинство крупных партнеров работают с НДС, и они выбирают контрагентов, работающих по такой же схеме. Помимо этого, режим не предусматривает лимитов по возможной прибыли и количеству работников. Из-за специфики деятельности не все ИП могут применить другой режим, кроме ОСНО, работать без НДС.

Из-за специфики деятельности не все ИП могут применить другой режим, кроме ОСНО, работать без НДС.

В случае работы на этом режиме требуется уплачивать не только налог на добавленную стоимость, но и НДФЛ, налог на имущество. НДС является косвенным налогом, его уплачивает конечный потребитель. База определяется как стоимость реализованных товаров. Всего по этому виду сбора действует три основные ставки – общая в 20%, льготные – 0 и 10%.

В некоторых случаях может применяться освобождение от внесения этого вида платежа. Его особенности отображены в статье 145 НК. Правом на освобождение можно воспользоваться, если за три предыдущих периода размер выручки – меньше 2 000 000. Данная привилегия не распространяется на лиц, которые реализуют подакцизные товары.

Чтобы получить освобождение от внесения платежа, следует обратиться в фискальный орган по месту регистрации. Необходимо предоставить заранее заполненное уведомление и выписки из книг доходов и расходов.

Подтверждать право на освобождение следует ежегодно. При этом если выручка стала выше, об этом нужно уведомить налоговую службу, в ином случае фискальный орган может применять санкции.

Подтверждать право на освобождение следует ежегодно. При этом если выручка стала выше, об этом нужно уведомить налоговую службу, в ином случае фискальный орган может применять санкции.Не все организации и ИП получают полноценное освобождение от уплаты НДС. В таком случае можно уменьшить сумму отчисления, применяя вычеты. По статье 171 Налогового Кодекса, плательщики имеют право на заявление компенсации. Для оформления вычета следует соблюсти ряд требований:

- Купленная организацией продукция принимается к учету.

- Предприятие имеет документы, которые подтверждают право на получение компенсации.

- Продукция или работы должны покупаться для использования в облагаемой налогами деятельности.

Организации и ИП могут самостоятельно решать, есть ли необходимость работать на ОСНО. Многие выбирают основной режим обложения, так как проще сотрудничать с крупными компаниями.

Налоги для ОСНО в 2019 году

Не только НДС у ИП на ОСНО потребуется вносить к оплате. Какие еще налоги следует оплачивать организациям и ИП, выбравшим данный режим обложения? Одним из таких сборов является налог на прибыль организаций. Он составляет 20%. Авансовые платежи вносятся в течение 28 суток после окончания отчетного периода. Налог по итогам года вносится до 28 марта того года, который следует за отчетным. Плательщики сбора – организации.

Какие еще налоги следует оплачивать организациям и ИП, выбравшим данный режим обложения? Одним из таких сборов является налог на прибыль организаций. Он составляет 20%. Авансовые платежи вносятся в течение 28 суток после окончания отчетного периода. Налог по итогам года вносится до 28 марта того года, который следует за отчетным. Плательщики сбора – организации.

На данном режиме необходимо уплачивать НДФЛ. Ставки составляют 13 или 30%. Внести следует до 15.07 того года, который следует за отчетным периодом. Плательщики ИП.

Другой налог, который требуется вносить на данном режиме – НДС. Ставки могут быть 0, 10 или 20%. Он уплачивается не позднее 25 числа месяца, который следует за истекшим периодом. Плательщиками данного сбора считаются организации и ИП. Сбор на имущество организаций составляет не более 2,2%. Налог на имущество физлиц составляет не более 2%. Данные виды платежей устанавливаются местными властями.

ИП и организации, работающие на основном режиме, имеют обязанность со всех доходов, которые выплачиваются сотрудникам, удерживать НДФЛ и переводить взносы по страхованию во внебюджетные фонды. Помимо этого, ИП, независимо от используемой системы обложения, должны выплачивать фиксированные взносы по страхованию.

Помимо этого, ИП, независимо от используемой системы обложения, должны выплачивать фиксированные взносы по страхованию.

Переход на ОСНО: документы

Переход со льготного режима на систему с оплатой НДС для ИП и организаций производится в несколько этапов. Многие лица переходят на основной режим, так как он имеет множество преимуществ.

Переход с УСН на ОСН можно осуществить после прекращения применения УСН добровольно и подачи уведомления в ФНС. Вынужденное прекращение применения льготного режима может происходить при превышении лимита дохода или несоответствии прочим условиям.

Последствия подразумевают необходимость введения полного бухгалтерского учета, внесения тех налогов, которые ранее не требовалось платить из-за применения льготной системы. Потребуется подавать декларации.

Потеря права использования на УСН происходит из-за нарушения одного или нескольких показателей деятельности – превышение средней численности сотрудников, цены основных средств, дохода. Право использования теряется, если работа не совмещена с УСН.

Право использования теряется, если работа не совмещена с УСН.

При переходе от этого режима к основному нужно будет определить значения по дебиторской и кредиторской задолженности, сумму непогашенной кредиторской задолженности, остаточную стоимость активов.

Применение ОСНО выгодно

Работа организаций или ИП на общей системе имеет плюсы. Несмотря на сложности ведения учета для компаний и индивидуальных предпринимателей есть и выгоды от использования режима.

Главные плюсы:

- Нет ограничений по вариантам сферы работы.

- Крупные компании предпочитают работать с лицами на ОСНО.

- Нет ограничений по выручке и объему ОС.

- Наем неограниченного числа сотрудников.

- Возможность открытия филиалов.

Также есть и минусы применения системы. Потребуется вносить налоговые платежи, ведется два типа учета. Необходим поиск опытного бухгалтера и специалистов для ведения отчетности.

Отчетность и налоговые выплаты организации на ОСНО

На общей системе обложения подается декларация по добавленной стоимости ежеквартально. Налог на прибыль вносят организации на ОСНО. Потребуется уплачивать сбор за имущество. Ведется отчетность по отгрузкам продукции и т.д., нужно иметь требуемые налоговой бумаги.

Налог на прибыль вносят организации на ОСНО. Потребуется уплачивать сбор за имущество. Ведется отчетность по отгрузкам продукции и т.д., нужно иметь требуемые налоговой бумаги.

ИП на ОСНО подает налоговые декларации по НДС ежеквартально, вносит налог на доходы физлиц, уплачивает налог на имущество физлиц. Декларации по сбору на имущество физлиц не предусматриваются, уведомления собственникам рассылается ФНС.

Нужно ли ИП на ОСНО выставлять счета-фактуры покупателям?

При розничной реализации товаров лицам, не являющимся плательщиками НДС, и оформлении покупателям кассовых чеков ИП вправе не выставлять покупателям счета-фактуры

30.04.2020Российский налоговый порталОтвет подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

ИП находится на общей системе с 01. 03.2020, является плательщиком НДС. ИП осуществляет розничную торговлю обувью, имеет 13 магазинов. Нужно ли ИП выставлять счета-фактуры покупателям? Если да, то можно ли это делать один раз в месяц, например?

03.2020, является плательщиком НДС. ИП осуществляет розничную торговлю обувью, имеет 13 магазинов. Нужно ли ИП выставлять счета-фактуры покупателям? Если да, то можно ли это делать один раз в месяц, например?

По данному вопросу мы придерживаемся следующей позиции:

При розничной реализации товаров лицам, не являющимся плательщиками НДС, и оформлении покупателям кассовых чеков ИП на общей системе налогообложения вправе не выставлять покупателям счета-фактуры. При этом ему необходимо оформлять сводный документ, содержащий суммарные (сводные) данные о продажах, позволяющих определить налоговую базу, ставку налога и подлежащую уплате сумму НДС за соответствующий календарный месяц.

Обоснование позиции:

В письме от 15.07.2019 N 03-07-09/52125 сотрудники финансового ведомства напомнили, что, согласно п. 7 ст. 168 НК РФ, при розничной реализации товаров за наличный расчет непосредственно населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

При этом сумма НДС выделяется отдельной строкой во всех расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах (п. 4 ст. 168 НК РФ). Например, в письме ФНС России от 05.10.2016 N СД-4-3/18862@ со ссылкой на п. 17 постановления Пленума ВАС РФ от 30.05.2014 N 33 сказано, что при расчете суммы НДС, подлежащего уплате, следует учитывать, что по смыслу положений пунктов 1 и 4 ст. 168 НК РФ, сумма налога, предъявляемая покупателю при реализации товаров (работ, услуг), передаче имущественных прав, должна быть учтена при определении окончательного размера указанной в договоре цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой. При этом бремя обеспечения выполнения этих требований лежит на продавце как налогоплательщике, обязанном учесть такую операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет НДС по итогам налогового периода.

Также при совершении операций по реализации товаров лицам, не являющимся плательщиками НДС, и плательщикам, освобожденным от исчисления и уплаты НДС, по письменному согласию сторон сделки счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ).

Вместе с тем из п. 7 ст. 168 НК РФ следует, что освобождение от выставления счета-фактуры применяется при наличных расчетах с физическими лицами. В этой связи обратим внимание на позицию контролирующих органов в отношении безналичной формы оплаты.

Например, как указал Минфин России в письме от 17.11.2016 N 03-07-09/67585, при продаже товаров (работ, услуг) физическому лицу налогоплательщик освобождается от обязанности выставления счетов-фактур при соблюдении одновременно следующих условий: покупатель — физическое лицо осуществляет оплату товаров (работ, услуг) наличными средствами и продавец выдает покупателю кассовый чек или иной документ установленной формы. Иных случаев освобождения налогоплательщиков НДС при реализации ими товаров (работ, услуг) физическим лицам от указанных обязанностей НК РФ не установлено. В отношении реализации физическим лицам товаров, оплаченных платежной картой, используемой при безналичных расчетах, счета-фактуры возможно выписывать в одном экземпляре. Этот же вывод представлен в письме Минфина России от 25.01.2019 N 03-07-11/4320: поскольку физические лица не являются налогоплательщиками НДС и этот налог к вычету не принимают, счета-фактуры по товарам, оплаченным физическими лицами в безналичном порядке, возможно выписывать в одном экземпляре для учета данных товаров продавцом по итогам налогового периода.

В отношении реализации физическим лицам товаров, оплаченных платежной картой, используемой при безналичных расчетах, счета-фактуры возможно выписывать в одном экземпляре. Этот же вывод представлен в письме Минфина России от 25.01.2019 N 03-07-11/4320: поскольку физические лица не являются налогоплательщиками НДС и этот налог к вычету не принимают, счета-фактуры по товарам, оплаченным физическими лицами в безналичном порядке, возможно выписывать в одном экземпляре для учета данных товаров продавцом по итогам налогового периода.

Как видим, финансовое ведомство считает возможным при безналичной оплате товаров физическими лицами выставить один счет-фактуру по итогам квартала. Вместе с тем ФНС России в п. 1 письма от 21.05.2015 N ГД-4-3/8565@ сообщила, что при оплате в безналичном порядке счета-фактуры возможно не составлять.

Следовательно, при розничной реализации товаров лицам, не являющимся плательщиками НДС, и оформлении покупателям кассовых чеков, по нашему мнению, продавец вправе не выставлять покупателям счета-фактуры.

Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Правила ведения книги продаж, применяемой при расчетах по НДС (далее — Правила ведения книги продаж).

Согласно п. 1 Правил ведения книги продаж продавцы ведут книгу продаж, применяемую при расчетах по НДС, на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), документов (чеков) для компенсации суммы НДС при реализации товаров физическому лицу — гражданину иностранного государства, указанному в п. 1 ст. 169.1 НК РФ, а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав).

При этом в случае невыставления счетов-фактур на основании подп. 1 п. 3 ст. 169 НК РФ в книге продаж регистрируются первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

В п. 13 Правил ведения книги продаж сказано, что при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС в соответствии с пп. 1 п. 3 ст. 169 НК РФ, в книге продаж регистрируются первичные учетные документы или документы, содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

В связи с этим, как разъясняет Минфин России, в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные документы, в том числе бухгалтерская справка-расчет, содержащие суммарные (сводные) данные по таким операциям, совершенным в течение определенного периода (день, месяц, квартал) (письма Минфина России от 13.11.2015 N 03-07-09/65748, от 19.10.2015 N 03-07-09/59679, от 28.05.2015 N 03-11-11/31033, от 03.02.2015 N 03-07-05/4099, письмо ФНС России от 20.09.2016 N СД-4-3/17657 (пояснения к примеру отражений операций с кодом вида операций 26). При реализации товаров (работ, услуг) физическим лицам за наличный расчет в книге продаж следует регистрировать показатели контрольных лент (фискальных накопителей) ККТ, бланков строгой отчетности (письмо Минфина России от 02.04.2018 N 03-07-09/21088).

Формально отсутствуют препятствия для регистрации продавцом в книге продаж отчета о продажах за месяц, содержащего суммарные (сводные) данные о продажах, позволяющих определить налоговую базу, ставку налога и подлежащую уплате сумму НДС за соответствующий календарный месяц.

В то же время, на наш взгляд, более приемлемым в данном случае будет составление продавцом на основе отчета о продажах собственного первичного документа (справки бухгалтера, сводного расчета), содержащего суммарные (сводные) данные по операциям реализации товаров физическим лицам, в том числе за наличный расчет, совершенным в течение определенного периода. Ведь указанный документ, подлежащий регистрации в книге продаж, заменяет собой «отгрузочный» счет-фактуру, обязанность по составлению которого возложена на налогоплательщика-продавца (п. 3 ст. 169 НК РФ).

В любом случае, полагаем, главное, чтобы указанный документ нашел отражение в книге продаж продавца, а соответствующие сведения были включены в налоговую декларацию по НДС (п. 5.1 ст. 174 НК РФ, п. 8 Правил ведения книги продаж, письмо Минфина России от 13.10.2016 N 03-07-05/59705).

Для справки: в программах 1С для отражения суммарных (сводных) данных по операциям о розничной реализации, совершенным в течение календарного месяца, используется документ Сводная справка по розничным продажам. Она формируется на основании отчета о продажах, а после регистрируется в книге продаж с кодом вида операции 26. Этот код соответствует составлению продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС (приложение к приказу ФНС России от 14.03.2016 N ММВ-7-3/136@).

Исключений | Налогообложение и Таможенный союз

Поставка товаров или услуг является освобожденной от налогообложения поставкой, если к ней не применяется НДС, будь то на заключительном этапе продажи потребителю или на некотором промежуточном этапе между предприятиями.

Директива НДС предписывает как поставки, которые страны ЕС должны освобождать от , так и поставки, которые могут выбрать для освобождения .

Поставки, которые должны быть освобождены от налога, включают определенные виды деятельности в общественных интересах (например, медицинское и стоматологическое обслуживание, социальные услуги, образование и т. Д.)), а также большинство финансовых и страховых услуг, а также некоторые запасы земли и зданий. Исключения также существуют для поставок внутри ЕС и экспорта товаров за пределы ЕС.

Что происходит с входящим налогом на поставку, освобожденную от налогообложения?

В большинстве случаев, если поставка освобождена от НДС, вычет уплаченного НДС (входящего НДС) на товары и услуги, приобретенные для осуществления этой поставки, не допускается.

| Пример Государственные почтовые услуги освобождены от НДС.Следовательно, люди, которые отправляют посылку через почтовое отделение, не платят НДС, но почтовое отделение уплачивает НДС на свои входы: фургоны, которые оно использует, почтовые ящики, которые оно покупает, и все другое. Он не может требовать возврата или вычета этого НДС. Таким образом, часть почтовых расходов за отправку посылки представляет собой оплату «скрытого» НДС. |

Нулевой рейтинг — это то же самое, что освобождение от налога?

№

В то время как большинство освобожденных от налогообложения операций не подразумевают права на вычет соответствующего входящего НДС («изъятия без права на вычет»), существуют определенные освобожденные операции, в отношении которых поставщикам разрешено вычитать входящий НДС.Эти исключения используются, например, для экспорта товаров из ЕС в третьи страны, а также для поставок внутри ЕС товаров, отправляемых из одной страны ЕС в бизнес в другой.

Иногда эти освобожденные от налога транзакции называются транзакциями с «нулевой ставкой», поскольку в результате в окончательной цене отсутствует остаточный НДС. Однако важно различать эти транзакции, которые лучше всего можно описать как «исключения с правом вычета» и «настоящие» транзакции с нулевой ставкой.

Последние представляют собой операции с участием определенных групп товаров или услуг, в отношении которых некоторым странам ЕС все еще разрешено применять пониженную нулевую ставку к определенным группам товаров. Это означает, что окончательная цена, взимаемая с потребителя, не включает НДС, но это также означает, что НДС, уплаченный за ресурсы, которые идут на производство книги, подлежит вычету, поэтому в окончательной цене нет остаточного (или «скрытого») НДС. .

Исключения из обычных правил для потребителей

Есть еще одна категория освобожденных от налога транзакций.Созданный для того, чтобы сохранить поступления НДС в странах ЕС в стране потребления, а не продажи, существует несколько специальных схем, применяемых к продажам потребителям в другой стране ЕС. Они включают, в частности, исключение для Продажи новых транспортных средств , отправленных или доставленных в страну ЕС клиента. Однако в этом случае НДС по-прежнему взимается, поскольку именно клиент несет ответственность за уплату НДС своей стране ЕС.

Три типа освобожденных поставок

В отношении поставок с нулевой ставкой см. Специальные ставки НДС: отступления от льготных ставок .

Налог на перемещение товаров и услуг, на транспорт и связь — BPC Partners

ГЛАВА 4

ICMS — Налог на перемещение товаров и услуг, на транспорт и связь

Как он контролируется Федеральными землями ставка Imposto sobre Circulaçao de Mercadorias e Serviços («ICMS», или налог на торговлю и услуги) варьируется в зависимости от федерального штата, в котором находится поставщик услуг.Это также зависит от продукта.

Например, в ПРИЛОЖЕНИИ 3 вы найдете ставки ICMS штата Сан-Паулу (на португальском языке) с разными цифрами, применимыми к разным продуктам.

ОБЛАСТЬ ПРИМЕНЕНИЯ

ICMS — это основной налог, взимаемый 26 федеральными землями, и применяется к:

- перемещению товаров,

- услугам перевозки между несколькими штатами или муниципалитетами,

- телекоммуникационным услугам.

Функционально, аналогично всемирно известному налогу на добавленную стоимость, налогоплательщик имеет право на налоговый кредит в размере до суммы ICMS, которая была выплачена по расходам, понесенным компанией ранее.

Следовательно, этот налог не является накопительным. Таким образом, при покупке товара ICMS уже включена в цену, уплачиваемую поставщику. Точно так же, когда товары перепродаются, продажная цена, которую должен уплатить клиент, будет включать ICMS. Таким образом, все компании, чьи покупки и продажи подлежат налоговым обязательствам ICMS, будут платить ICMS, что соответствует разнице между ICMS, взимаемой при продаже, и той, которая уплачивается при покупках.

Запускающим событием является продажа товаров / услуг, включая:

- Ввоз и вывоз товаров с предприятия налогоплательщика, коммерческого, промышленного или производителя, даже если это другой объект того же налогоплательщика,

- Эффективные транспортные услуги между Федеральными землями или муниципалитетами, а также услуги связи и телекоммуникаций,

- Обеспечение продуктами питания и напитками в ресторанах, барах, кафе и подобных заведениях.

Промышленный полюс Манауса («PIM») имеет налоговое преимущество: товары, поступающие на PIM из других федеральных земель, освобождаются от ICMS, но только в том случае, если они должны обрабатываться или потребляться в PIM.

НАЛОГООПЛАТЕЖ И ОТВЕТСТВЕННОСТЬ

В отличие от ISS, продавец несет полную ответственность за оплату ICMS. Таким образом, заказчик, даже если не выставлен счет-фактура, не обязан платить ICMS.

ОСНОВА ДЛЯ РАСЧЕТА, СТАВКА И СРОКИ

ОСНОВА ДЛЯ РАСЧЕТА

Основой для расчета ICMS является стоимость проданных товаров за вычетом безусловных скидок, но включает сопутствующие расходы, такие как страхование и транспортировка.

На основу расчета ICMS иногда влияет IPI (статья 13 de la loi nº 87/96):

- Для продуктов, продаваемых для коммерческих или промышленных целей, цена продажи плюс сопутствующие расходы, за исключением IPI, будут расчетная база для ICMS.

- Для продуктов, приобретенных для внутреннего использования или сохраненных в качестве активов в балансе, база расчета ICMS включает IPI.

Пример:

Компания Trade, расположенная в Сан-Паулу, покупает товары для внутреннего потребления по цене 100 000 реалов, включая 17 000 реалов IPI.Цена покупки также будет включать:

- Страхование 1 000 реалов,

- Транспорт 1 500 реалов,

Таким образом, в этом случае общая стоимость ICMS будет рассчитана на 102 500 реалов.

СТАВКА

Ставка — которая варьируется в зависимости от федеральных земель — обычно составляет 17% или 18%. Это также зависит от типа операции, места назначения и продукта.

Существуют также разные ставки в зависимости от происхождения и назначения транзакции: см. Список ставок в таблице «ICMS между штатами» ниже (для получения дополнительной информации о ставках ICMS по всей Бразилии, пожалуйста, посетите www.fiscontex.com.br/legislacao/ICMS).

ICMS МЕЖДУ ГОСУДАРСТВАМИ

Пример: штат Сан-Паулу

ОПЕРАЦИЙ, ОСУЩЕСТВЛЯЕМЫХ КОМПАНИЕЙ, РАСПОЛОЖЕННОЙ В СОСТОЯНИИ СОСТОЯНИЯ СОСТОЯНИЯ САНА-ПАУЛО

| операций ICMS | Тип (%) |

|---|---|

| В пределах штата Сан-Паулу | 18 |

| В штат, расположенный на севере, северо-востоке и центрально-западе Бразилии, и в штате Эспириту-Санту (1) | 7 |

| В штат, расположенный в южных и юго-восточных регионах, за исключением штата Эспириту-Санто | 12 |

| Транспортные услуги | 12 |

| Услуги связи и телекоммуникаций | 25 |

| Экспорт | 0 |

(1) эта часть Бразилии относительно бедна и находится далеко от экономического центра В стране по этой причине показатель ICMS (7%) ниже, чем в других регионах (12%).

Пример продажи от производителя в штате Сан-Паулу клиенту в штате Сеара:

Как указано в таблице выше, продажа из SP в Сеару (часть Северо-Восточного региона) облагается налогом по 7%. Вы можете видеть ниже, что 7% налог ICMS поступает в налоговые органы SP (SEFAZ / SP), а 10% налог ICMS поступает в налоговые органы Сеары (SEFAZ / CE). Обычный налог ICMS, применяемый в Сеаре, составляет 17%, разница между этими 17% и 7% идет в бюджет Сеары.

Но что произойдет, если производитель из Сеары продаст клиенту в SP?

Обычно ICMS в Сеаре составляет 17%, как указано выше.Но ICMS для продуктов, произведенных в Ceara и проданных SP, получит 12% ICMS. За один и тот же товар по одинаковой цене налоговые органы Ceara и SP получают совсем другой сбор налогов! В последнем примере налоговые органы Сеары взимают 12 реалов, а налоговые органы СП — 6 реалов (разница между 18% и 12%)!

Иногда федеральные земли соревнуются за привлечение инвесторов. Иногда налоговые льготы предоставляются для того, чтобы выиграть инвестора. Одна компания со значительными инвестициями должна связаться с налоговым департаментом различных штатов, чтобы обсудить налоговые льготы / льготы.

СРОКИ ПЛАТЕЖИ

ICMS необходимо рассчитывать каждый месяц. Сроки зависят от отрасли, в которой работает фирма.

«SUBSTITUÇAO TRIBUTARIA»

ПЕРЕДАЧА НАЛОГОВОЙ ОТВЕТСТВЕННОСТИ

Передача ответственности по уплате налогов («ST» или «Substituçao Tributaria») развивается во всех штатах Бразилии.

Видно, что ICMS аналогичен НДС, уплачиваемому каждым хозяйствующим субъектом в процессе распределения. Все оптовики и розничные торговцы будут платить свою долю ICMS.С «SUBSTITUÇAO TRIBUTARIA» дело обстоит иначе.

Поскольку некоторые из них могут принять решение об уклонении от уплаты налогов, поскольку налоговые органы хотят внедрить решения для увеличения и ожидания сбора налогов, была создана «SUBSTITUÇAO TRIBUTARIA» («ST»).

Это применимо только к некоторым продуктам. Это также будет зависеть от каждого государства.

При использовании ST вся сумма налога ICMS уплачивается авансом, когда продукция покидает завод (т.е. ответственность передается производителю).Как следствие, оптовые торговцы не получат никаких дебетовых и кредитных сумм с ICMS. Для предварительной оценки правильной суммы налога ICMS, подлежащего уплате, должна быть известна цена продажи конечному клиенту.

На этом графике показаны денежные потоки в случае ST. Общая сумма уплаченных ICMS остается прежней, но сбор происходит раньше:

ПРИЗНАНИЕ ICMS

Как и НДС, ICMS, уплаченная при покупке, получает налоговый кредит, если сумма четко указана в счете. Это право на кредит истекает, если он не используется в течение пяти лет.

Пример:

Покупка товаров для перепродажи. Цена 400 000 реалов, включая 72 000 реалов ICMS (18%). Цена перепродажи 500 000 реалов.

Запись покупки:

АКТИВЫ

— Товары для перепродажи: 328000

— Кредит ICMS: 72000

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

— Поставщик: 400000

Учет перепродажи: Клиент

: 500 000 ОТЧЕТ О ДОХОДЕ

— Продажа товаров: 410 000

— Обязательства ICMS: 90 000

После этой операции у компании появляется чистое обязательство в размере 18 000 реалов ICMS (90 000 — 72 000).

В отчете о прибылях и убытках будет указана прибыль в размере 82 000 реалов (410 000 — 328 000).

В отношении основных средств регулирование предусматривает возмещение посредством ежемесячной амортизации ICMS, уплаченной при покупке.

Пример:

Покупка недвижимости для отражения в качестве основных средств.

Стоимость имущества: 100 000 реалов

Стоимость ICMS: 12 000

реаловСумма уплаченного ICMS подлежит возмещению; он будет отделен от стоимости основных средств.

Дополнительный закон № 102/200 разрешает возмещение этого налога в течение 48 месяцев путем выплаты компенсации другими ICMS.

Учет возмещаемых активов: ICMS

АКТИВЫ

— Кредит ICMS: 12000

ОСНОВНЫЕ АКТИВЫ

— Основные средства: 12000

(уменьшение стоимости основных средств)

Ежемесячное возмещение 6 ICMS6 1/48 * 12,000 = 250

АКТИВЫ

— Кредит ICMS: 250

ОБЯЗАТЕЛЬСТВА СТОРОНЫ

— Обязательства ICMS: 250

Если актив должен был быть продан или списан до окончания периода погашения кредита ICMS ( то есть до 48 месяцев), то остаток неамортизированного кредита ICMS учитывается как расходы.

«ОТЛОЖЕННЫЙ» ICMS

ICMS, как указывалось ранее, не является накопительным и, следовательно, не влияет на отчет о прибылях и убытках. Однако оплата ICMS означает дополнительную потребность в оборотных средствах. Например, компании необходимо приобрести оборудование за 100 000 реалов для проекта, подлежащего оплате в конце контракта. ICMS, потраченные на эту покупку (и другие закупки промежуточных товаров), могут быть восстановлены только по окончании работы.

Чтобы помочь этим предприятиям и облегчить их денежный поток, некоторые федеральные земли (первым был штат Риу-Гранди-ду-Сул) создали «отложенную ICMS» (называемую « differimento »).

Отсрочка ICMS возможна только между налогоплательщиками, подпадающими под действие ICMS и находящимися в одной федеральной земле. Это также может быть сделано с компанией, расположенной в другом федеральном государстве, при условии, что соглашение с этим государством было подписано.

Если применяется отсроченный ICMS, покупатель должен заплатить поставщику сумму за вычетом ICMS. Этот отсроченный платеж должен быть указан в счете.

СОДЕРЖАНИЕ ГЛАВА 5AWS Europe: часто задаваемые вопросы

Общие вопросы

1.Что такое AWS Europe?

1 июля 2018 г. AWS начала продавать наши сервисы через находящееся в Люксембурге подразделение AWS, Amazon Web Services EMEA SARL («AWS Europe»). AWS и AWS Europe являются 100% дочерними компаниями Amazon.com, Inc. AWS Europe предоставляет все услуги по выставлению счетов и оплате для ваших учетных записей, расположенных в этих странах и территориях в Европе, на Ближнем Востоке и в Африке. Подробности читайте ниже.

2. Какие из моих учетных записей AWS затронуты?

Счета за любой аккаунт AWS с налоговым адресом на странице налоговых настроек, расположенный в этих странах и территориях, оплачивает AWS Europe.

Если у вас единое семейство счетов, учетная запись плательщика может просматривать налоговые адреса всех связанных учетных записей на их собственной странице настроек налогов. Обратите внимание, что связанные учетные записи не наследуют налоговый адрес или налоговый регистрационный номер (TRN) учетной записи плательщика и должны обновляться индивидуально. Пожалуйста, смотрите Вопрос 15 для получения более подробной информации.

3. Как AWS определяет налоговый адрес и страну для моей учетной записи (ов)?

В момент выставления счета AWS определяет страну каждого аккаунта и, таким образом, продавца AWS аккаунта и применимые налоги.В налоговом адресе каждого аккаунта на странице «Налоговые настройки» отображается страна аккаунта, что является конечным результатом следующей логики:

- Если вы указали действительный регистрационный номер налогоплательщика (также известный как РНН, Номер НДС, Идентификатор плательщика НДС или Регистрационный номер НДС) для своей учетной записи на странице «Налоговые настройки», то страна учетной записи — это страна, связанная с вашим РНН.

- Если у вас нет TRN, не предоставили действительный TRN или AWS не собирает TRN из вашей страны, AWS использует следующую логику, пока мы не найдем совпадение, чтобы определить страну вашего аккаунта:

- Платежный адрес, если он соответствует стране кредитной карты, указанной в файле;

- контактный адрес, если он соответствует стране кредитной карты в файле;

- адрес для выставления счетов; или

- контактный адрес.

Значок «информация» рядом с вашим налоговым адресом описывает, какая логика использовалась для выбора налогового адреса.

(Если для вашей индивидуальной учетной записи выставлен счет, мы не принимаем во внимание данные вашей кредитной карты, даже если они есть в файле.)

Вот три примера того, как можно применить эту логику:

- Страной вашего аккаунта будет Бельгия, если у него есть следующие атрибуты: отсутствие РНН, платежный адрес в Бельгии, кредитная карта из Франции и контактный адрес в Германии.

- Страной вашего аккаунта будет Израиль, если у него будут следующие атрибуты: нет РНН, платежный адрес в Израиле, нет кредитной карты (оплата по счету) и контактный адрес в США.

- Страной вашего аккаунта будет Германия, если у него есть следующие атрибуты: TRN в Германии, платежный адрес в Великобритании, кредитная карта в США и контактный адрес во Франции.

Чтобы получить простые инструкции по обновлению адресов вашей учетной записи, см. Здесь или Вопрос 15 для групп консолидированных счетов.

Если у вас единое семейство счетов, обратите внимание, что каждая учетная запись оценивается индивидуально: связанные учетные записи не наследуют налоговый адрес или РНН учетной записи плательщика. Учетная запись плательщика может просматривать налоговые адреса всех связанных учетных записей на собственной странице налоговых настроек.

4. Как мне обновить свой налоговый адрес?

Логика, которую мы используем для определения налогового адреса аккаунта, объясняется в вопросе 3. Просмотрите его и следуйте инструкциям, изложенным в вопросе 5 или вопросе 15 для групп консолидированных счетов, чтобы обновить соответствующие поля адреса.

5. Мне выставляет счет AWS EMEA SARL, это правильно?

Мы настоятельно рекомендуем клиентам предпринять следующие шаги, чтобы убедиться, что информация в вашей учетной записи актуальна и точна. Это гарантирует, что AWS правильно рассчитывает налог и при необходимости выставляет вам действительные счета-фактуры.

- Если у вас есть регистрационный номер налогоплательщика (также известный как TRN, номер плательщика НДС, идентификационный номер плательщика НДС или регистрационный номер плательщика НДС), посетите страницу налоговых настроек Консоли выставления счетов AWS и подтвердите / обновите TRN и юридический адрес компании учетные записи).Список стран, в которых AWS Europe собирает TRN, а также формат таких TRN можно найти здесь, а дополнительную информацию можно найти в Вопросе 14. Инструкции по обновлению адресов вашей учетной записи см. Здесь или в Вопросе 14 для консолидированной информации. биллинговые семьи.

- Если у вас нет РНН или ваша страна не отображается в раскрывающемся меню на экране «Управление налоговой регистрацией», посетите страницу «Способы оплаты» в Консоли AWS, чтобы подтвердить / обновить платежный адрес аккаунта.Кроме того, посетите страницу «Моя учетная запись» в Консоли AWS, чтобы подтвердить / обновить контактный адрес учетной записи. Инструкции по обновлению адресов вашей учетной записи см. Здесь или в Вопросе 15 для групп единых счетов.

6. Я являюсь клиентом B2B, регистрационный номер налогоплательщика (TRN) моей компании указан в наших аккаунтах AWS, так почему же с нас взимается НДС, а не используется обратная оплата и самостоятельный расчет НДС?

Amazon Web Services EMEA SARL («AWS Europe») — это компания, созданная в Люксембурге, которая начала продавать наши услуги 1 июля 2018 года.Помимо штаб-квартиры в Люксембурге, AWS Europe имеет филиалы в 20 странах: Австрии, Бельгии, Чехии, Дании, Финляндии, Франции, Германии, Греции, Ирландии, Израиле, Италии, Нидерландах, Норвегии, Польше, Португалии, Румынии, Саудовской Аравии. Аравия, Испания, Швеция, Швейцария и Великобритания. Это не дочерние компании: это то же юридическое лицо, что и штаб-квартира AWS Europe в Люксембурге. Филиалы имеют соответствующие ресурсы для того, чтобы быть зарегистрированными предприятиями в своих странах, и поэтому рассматриваются как местные продавцы для целей НДС.

Это важно, так как влияет на процесс выставления счетов и оплаты по состоянию на 1 июля 2018 года.

Счета-фактуры НДС, если применимо, выставляет:

- Европейские отделения AWS, если учетная запись находится в стране, где есть филиал.

- Штаб-квартира AWS Europe в Люксембурге во всех остальных случаях.

Обратите внимание, что AWS определяет налог на уровне индивидуального аккаунта. Таким образом, если у вас единая группа выставления счетов, ваши связанные учетные записи не наследуют налоговый адрес или РНН учетной записи плательщика и должны обновляться индивидуально.Учетная запись плательщика может проверять и изменять налоговый адрес всех связанных учетных записей на собственной странице налоговых настроек. Пожалуйста, смотрите Вопрос 15 для получения более подробной информации.

Учетные записис РНН должны иметь возможность требовать возмещения НДС, взимаемого AWS Europe (штаб-квартира или филиалы) в соответствии с их обстоятельствами и местными законами и постановлениями. Чтобы просмотреть примеры форматирования счетов-фактур с НДС, нажмите здесь. С 20 января 2021 г. счета-фактуры будут обновлены. Чтобы увидеть пример нового оформления, нажмите здесь.

В Сербии и России, хотя у AWS Europe нет филиалов, AWS Europe обязана взимать НДС со всех клиентов.

7. Если я обновляю свой налоговый, счет или платежный адрес в середине месяца, как будет рассчитываться НДС?

Изменения в этой информации не влияют на расчет НДС до момента выставления счета, что происходит немедленно для услуг по подписке (например, зарезервированных инстансов, доменных имен) и обычно примерно в первое число следующего месяца для услуг, выставляемых ежемесячно.Во время выставления счета AWS рассчитывает и применяет применимый НДС на основе информации, которую вы предоставили в своей учетной записи AWS (как описано в вопросе 3).

8. Я получаю особый статус / освобождение от уплаты НДС. Как проверить, не облагается ли НДС НДС?

Чтобы проверить, применили ли мы ваш особый статус / льготу ко всем применимым счетам, перейдите на страницу «Счета» и проверьте, не начислен ли НДС в разделе «Налоги». Если вы начисляете НДС, значит, ваш особый статус / льгота не применялась, поэтому создайте заявку через Центр поддержки на своей консоли AWS и приложите соответствующие сертификаты, выданные налоговыми органами вашей страны.Если у вас нет такого сертификата, предоставьте информацию о вашем особом статусе / льготах и включите конкретные разделы налогового законодательства, применимые к вашей организации. Мы рассмотрим представленные материалы и отправим вам электронное письмо с нашими выводами.

Если мы обнаружим, что вы пользуетесь особым статусом, убедитесь, что имя и / или адрес электронной почты вашей организации четко указаны в каждой отдельной учетной записи, которая пользуется этим статусом, и, если вы открываете какие-либо новые учетные записи, создайте еще одну заявку через Центр поддержки и запросить применение особого статуса к новой учетной записи.

Чтобы просмотреть пример счета-фактуры НДС для клиентов с особым статусом, нажмите здесь.

Вопросы по выставлению счетов, оплате и переводу

9. Какие валюты и способы оплаты поддерживает AWS Europe?

AWS Europe поддерживает следующие валюты: евро, британский фунт стерлингов, доллар США, швейцарский франк, датская крона, норвежская крона, шведская крона и южноафриканский рэнд. Если вы в настоящее время платите в неподдерживаемой валюте, ваши будущие счета будут отражены в долларах США.Вы можете изменить предпочитаемую валюту на поддерживаемую в любое время в разделе «Выбор валюты» на странице «Моя учетная запись».

AWS Europe принимает платежи только с использованием электронных денежных переводов или кредитных карт MasterCard, VISA и American Express. Кредитные карты Diner’s Club или Discover не принимаются.

10. Я плачу за свои сервисы AWS на условиях выставления счетов. Что мне нужно сделать?

Да. Убедитесь, что вы внесли внутренние изменения, необходимые для перевода платежей в AWS Europe для своих учетных записей в Европе, на Ближнем Востоке и в Африке.Это может включать обновление записей в биллинговых системах или открытые заказы на поставку. Информацию о денежных переводах можно найти в ваших счетах для AWS Europe при входе в консоль AWS.

11. Что такое запрос на оплату, счет-фактура НДС и квитанция?

Запрос на оплату: Запрос на оплату представляет собой сводку сборов, кредитов и налогов за сервисы AWS, предоставляемые AWS Europe. Запросы на оплату доступны на странице счетов и по электронной почте.(Примечание. Если вы являетесь учетной записью плательщика для группы консолидированных счетов, этот документ также будет включать сведения обо всех связанных учетных записях).

Начиная с 20 января 2021 года, запросы на оплату больше не будут выдаваться. Счет-фактура НДС будет включать дополнительные сведения о покупках, которые ранее были указаны в запросе предложений. Счета-фактуры НДС также будут отправлены по электронной почте клиентам, которые согласны получать счета-фактуры в формате PDF.

Счет-фактура НДС: Счет-фактура НДС является официальной налоговой записью для выполнения ваших местных обязательств, если применимо.В странах, где AWS взимает НДС, счет-фактура выписывается в дополнение к запросу на оплату. Счет-фактура НДС выставляется на каждый РНН или на каждый счет без РНН. Если в группе консолидированных счетов имеется несколько учетных записей с одним и тем же РНН, только учетная запись плательщика будет иметь доступ к счету-фактуре с НДС. В странах, где AWS не взимает НДС, счет-фактура по-прежнему может быть выписан, чтобы вы могли произвести самостоятельную оценку, если это требуется местным законодательством. Счета-фактуры по НДС выставляются европейскими филиалами AWS, если учетная запись находится в стране, где есть филиал, и штаб-квартирой AWS Europe в Люксембурге во всех остальных случаях.Счета-фактуры НДС доступны на странице Счета после выбора месяца и нажатия на «Налоговые счета-фактуры» и по электронной почте. Начиная с 20 января 2021 года, счета-фактуры будут отображаться в разделе Сервисные сборы Amazon Web Service EMEA SARL.

Квитанция: Квитанция выдается для записей ваших индивидуальных учетных записей в тех случаях, когда AWS не взимает НДС и / или AWS не требует выставления счета-фактуры с НДС. Это сводная информация об использовании и расходах, включая налоги, если применимо.

12.Мой счет-фактура НДС и / или продавец AWS отображаются неверно. Как мне получить обновленные документы?

AWS определяет страну каждого аккаунта на момент выставления счета и, следовательно, продавца AWS аккаунта и применимые налоги. Вы можете проверить свой налоговый адрес на странице настроек налоговой учетной записи. Чтобы исправить адрес продавца AWS и / или налоговый адрес (а), ознакомьтесь с инструкциями, изложенными в вопросе 4.

Когда вы будете удовлетворены обновлением (ями), обратитесь в службу поддержки клиентов, чтобы ваши запросы на оплату и соответствующие счета-фактуры НДС были зачислены и перевыпущены.

Дополнительные вопросы

13. Что происходит с моими сервисами AWS Marketplace?

В сервисах, приобретаемых в AWS Marketplace, изменений нет. AWS, Inc. по-прежнему выставляет счета за эти услуги. Вам необходимо поддерживать свои системы и процессы для оплаты счетов от AWS, Inc. для всех покупок AWS Marketplace. Если вы также получили запрос на оплату от AWS Europe за тот же расчетный период, вам необходимо произвести два платежа: один в пользу AWS, Inc.для ваших покупок в Marketplace и одну в AWS Europe для ваших сервисов AWS.

14. Какие налоговые регистрационные номера (РНН) и форматы принимает AWS?

AWS Europe принимает налоговые регистрационные номера (TRN), связанные с местным налогом на добавленную стоимость для стран, указанных в этом списке. Если TRN принимается AWS Europe, страна указана в раскрывающемся списке кнопки «Управление налоговой регистрацией» на странице «Налоговые настройки». После выбора страны автоматически подставляются допустимые форматы TRN для этой страны.Если у вас есть РНН, связанный с местным НДС, который имеет другой формат, обратитесь к своему обычному представителю аккаунта AWS или создайте заявку в Службе поддержки клиентов.

Консолидированные вопросы клиентов и реселлеров по выставлению счетов

15. Моя учетная запись является учетной записью плательщика для группы консолидированных счетов. Как проверить, что все мои аккаунты имеют правильный адрес и связанный с ним продавец AWS?

Учетные записи плательщиковмогут видеть налоговый адрес и продавца AWS, связанные с каждой учетной записью, войдя в свою консоль AWS.После входа в консоль AWS учетных записей плательщиков откройте страницу налоговых настроек. Здесь вы можете просматривать до 100 строк связанных учетных записей одновременно. Каждая строка содержит идентификатор учетной записи, налоговый адрес, регистрационный номер налогоплательщика и продавца для каждой учетной записи, связанной с этим плательщиком. Налоговый адрес и определение продавца являются результатом логики, описанной в вопросе 3.

Вы не можете редактировать налоговый адрес, но вот способы обновления информации в связанных аккаунтах. Учетные записи плательщика могут обновить налоговый адрес любой связанной учетной записи, если у связанной учетной записи есть налоговый регистрационный номер.Для этого на странице «Налоговые настройки» учетной записи плательщика выберите связанные учетные записи, которые необходимо обновить, нажмите кнопку «Управление налоговой регистрацией», выберите «Изменить» и введите данные. Вы можете выбрать массовое обновление нескольких учетных записей одновременно. Все учетные записи Плательщиков должны работать со своими связанными учетными записями, чтобы обновить платежный адрес на странице Способы оплаты связанной учетной записи. Учетные записи плательщиков должны работать со своими связанными учетными записями, чтобы обновить контактный адрес на странице «Моя учетная запись» для связанной учетной записи.

16. Я являюсь торговым посредником AWS. Как AWS Europe влияет на меня?

Как торговый посредник, мы ожидаем, что вы будете следовать давнему руководству по эксплуатации, согласно которому ваши собственные налоговые настройки применяются ко всем вашим связанным аккаунтам. Вам следует следовать указаниям в Вопросе 15, чтобы применить вашу собственную информацию к необходимым настройкам в каждой из ваших связанных учетных записей. Убедившись, что ваша собственная информация присутствует во всех связанных аккаунтах, AWS может правильно рассчитать НДС, если это применимо.Как реселлер AWS вы несете ответственность за управление и взимание НДС с конечных клиентов, если это необходимо.

Подтверждение отмены режима освобождения от НДС для финансовых IGP — Legal Developments

После люксембургского дела C-274/15 серия дел, касающихся сферы действия освобождения от уплаты НДС с разделением затрат, также именуемой «Независимая группа лиц» («IGP»), продолжается с вынесением сегодня трех судебных решений Суд ЕС («CJUE»): Aviva (C-605/15), DNB Banka (C-326/15) и Европейская комиссия против Федеративной Республики Германии (C-616/15).

В этих трех случаях был сделан важный шаг, поскольку CJUE положил конец текущим дебатам о сфере действия режима освобождения от НДС для IGP и вызвал шок в нынешней практике в ЕС в отношении использования IGP. в финансовом и страховом секторах. CJUE занимает ту же позицию в трех случаях, в основном обращаясь к вопросу о сфере действия исключения IGP, предусмотренного статьей 132, 1, f) Директивы ЕС по НДС: применяется ли это освобождение от НДС к IGP, члены которых осуществляют финансовые или финансовые операции. страховая деятельность? Не анализируя другие поднятые вопросы, суждения CJUE сосредоточены на следующих элементах:

— CJUE четко предусматривает, что освобождение от НДС, предусмотренное статьей 132, 1, f) Директивы ЕС по НДС, распространяется только на тех членов, которые осуществляют деятельность в общественных интересах.Таким образом, освобождение от НДС на этом основании не распространяется на участников, ведущих финансовую или страховую деятельность, даже если они в основном освобождены от НДС или не подпадают под действие НДС. В то время как буква текста не содержит такого ограничения, CJUE ссылается на контекст и намерение законодателя обосновать свою позицию в соответствии с Заключением Генерального адвоката Джулианны Кокотт от 1 марта 2017 года. Действительно, данное освобождение от НДС включена в главу 2, касающуюся «Исключений для определенных видов деятельности, представляющих общественные интересы», тогда как в главе 3 упоминаются «Исключения для других видов деятельности», включая финансовую и страховую.В результате CJUE посчитал, что исключение, применимое к IGP, должно отличаться от других исключений и предназначено исключительно для деятельности в общественных интересах.

— Что касается конкретного вопроса, поднятого в деле Европейская комиссия против Федеративной Республики Германии (C-616/15), CJUE указал, что объем освобождения от уплаты НДС с разделением затрат не должен ограничиваться только определенными профессиями (т.е. медицинский сектор).

— Что касается обратной силы этих судебных решений, CJUE осознает, что практика в некоторых государствах-членах приняла противоположное направление, особенно на основе интерпретации ранее принятых решений (например, дело Taksatorringen (C-8/01)) и поэтому он подтверждает принципы правовой определенности и отсутствия обратной силы для национальных юрисдикций.

Эти решения радикально меняют режим IGP, используемый в Люксембурге, так что они устраняют основной интерес для финансового и страхового секторов. Учитывая это, вопрос о внедрении групповой системы НДС, изложенной в статье 11 Директивы ЕС по НДС, становится необходимой альтернативой для Люксембурга и требует дальнейшего рассмотрения.

В любом случае, любые существующие в настоящее время механизмы разделения затрат должны быть пересмотрены, и следует серьезно предусмотреть реструктуризацию.

Для получения дополнительных указаний, пожалуйста, обращайтесь к Бруно Гаспаротто или к своему обычному контактному лицу в команде.

Больше от Arendt & Medernach

Продавцы Bandcamp должны платить налог на загрузки из Европы с января 2015 года

Обновление : Bandcamp разъяснил, как введение НДС повлияет на пользователей.

«Хорошая новость в том, что для цифровых продаж вам не нужно регистрироваться для уплаты НДС, подавать квартальные отчеты и т. Д.Мы позаботимся обо всем этом за вас », — говорится в заявлении. «Если вам довелось увидеть наш предыдущий раздел справки об этом, мы планировали развернуть временное решение, при котором художники сами отправляли налог. Мы решили ускорить внесение изменений в нашу систему, чтобы в промежуточном этапе не было необходимости ».

К сожалению, это не избавляет от проблемы фактической уплаты нового налога.

Изменения в законодательстве ЕС означают, что любой, кто продает музыку для скачивания со своего собственного сайта, теперь должен платить налог.

С 1 января 2015 года все продажи цифровых загрузок в ЕС будут облагаться НДС. Новые правила касаются не только видео и электронных книг, но и продавцов, которые, скорее всего, затронуты новыми правилами, — это музыканты и небольшие лейблы, предлагающие свою музыку онлайн, особенно растущее сообщество артистов на Bandcamp. Так что, если вы один из тысяч артистов, которые зарабатывают немного карманных денег за счет цифровых загрузок, убедитесь, что вы готовы к переменам.

Короче говоря, это касается всех, кто продает цифровые загрузки.Как отметил музыкант Стив Лоусон в полезной записи блога по этому вопросу, размер НДС определяется страной, в которой находится покупатель, а не местом нахождения продавца. Это означает, что вы должны быть зарегистрированы в качестве плательщика НДС независимо от того, сколько вы зарабатываете от загрузок, даже если вы продаете музыку прямо со своего веб-сайта. Казалось бы, правило предназначено для подавления уклоняющихся от налогов тяжеловесов, таких как Amazon, но оно, вероятно, окажет негативное влияние и на тысячи мелких продавцов.

Первоначально опасались, что продавцам придется прыгать через множество сложных обручей, включая рутинную работу по подаче ежеквартальных деклараций по НДС, чтобы соответствовать новым правилам ( Daily Telegraph подробно описал множество недостатков в изменениях ). Однако обновление от Bandcamp прояснило, что большую часть работы за продавцов будет делать сайт.

Согласно действующей системе, в которой покупатели платят продавцам напрямую, Bandcamp не квалифицируется как сторонняя платформа — это означает, что продавцы сами несут ответственность за уплату НДС.Тем не менее, Bandcamp сообщает, что «в первой половине 2015 года» он планирует производить платежи за цифровые транзакции, проходящие через сайт, а это означает, что они могут позаботиться обо всем цифровом НДС-бизнесе за вас, включая налоговую отчетность и платежи.

Однако до тех пор они изложили, что нужно делать продавцам. С 1 января Bandcamp автоматически определит, находится ли покупатель в стране ЕС, и, если да, рассчитает правильную сумму НДС и добавит ее к общей сумме заказа. С 1 марта 2015 г. загружаемый отчет по НДС будет доступен на странице инструментов продавца.

Чтобы сообщить и уплатить налог с продаж, с которых был начислен НДС, артисты и лейблы из ЕС могут зарегистрироваться в MOSS (или «Mini One-Stop Shop», веб-сайте, который используется для отчетности и уплаты трансграничного НДС) в своей стране. В некоторых странах это может означать, что сначала нужно зарегистрироваться в качестве плательщика НДС. Каждый квартал продавцы могут подавать декларацию по НДС с использованием MOSS и уплачивать причитающийся налог. Отчет Bandcamp по НДС включает в себя всю информацию, необходимую для возврата, в том числе общие налогооблагаемые продажи с разбивкой по странам, а также доказательства, используемые для определения местонахождения покупателя для каждой продажи.

Bandcamp сообщает, что если вы знаете, что упали ниже порога освобождения от НДС в вашей стране (81 000 фунтов стерлингов в Великобритании), настройка на странице вашего профиля позволит вам отключить сбор НДС для внутренних покупок . Это могло бы показаться логичным, и многие лейблы и артисты упадут ниже порога, но, как сообщает Telegraph , новое правило фактически означает, что все налоговые пороги были сняты для онлайн-бизнеса — так что даже продажа одного предмета за 1 фунт стерлингов означает, что вы должны зарегистрироваться и вести учет по НДС.

UK HMRC опубликовала блок-схему , из которой предполагает, что загрузки, проданные через стороннюю торговую площадку, не подлежат обложению НДС. В их руководстве говорится, что «если оператор платформы идентифицирует вас как продавца, но устанавливает общие положения и условия, или разрешает оплату, или обрабатывает доставку / загрузку цифровой услуги, платформа считается обслуживающей потребителя. Поэтому они несут ответственность за учет уплаты НДС, взимаемой с потребителя.Однако, поскольку текущая система Bandcamp предполагает, что покупатели и продавцы имеют дело друг с другом напрямую, на данный момент она не считается сторонней торговой площадкой.

Если вы считаете, что это повлияет на ваше предприятие Bandcamp, обязательно прочтите , прочтите полное обновление , где вы также можете найти ссылку на UK MOSS. Вам также следует ознакомиться с этим подробным объяснением из Business Matters , в котором описаны методы возврата налога. (Подсказка @Gacougnol за то, что он отметил это.)

Изменение правил — удар по Bandcamp, который за последние пару лет стал одним из крупнейших и наиболее дружелюбных к исполнителям музыкальных сайтов. В 2014 году представила услуги подписки для отдельных артистов, и нам это так нравится, что мы посвятили ему целую ежемесячную колонку — посмотрите наши любимых релизов Bandcamp за 2014 год .

ОБНОВЛЕНИЕ 2 — Франция освобождает кредиты на выбросы CO2 от НДС, чтобы избежать мошенничества

* Франция освобождает кредиты на выбросы углерода от налога на добавленную стоимость

* Источник в правительстве говорит, что этот шаг был направлен на избежание потенциального мошенничества с НДС

* Источник сообщает, что свидетельств мошенничества нет, без последствий для доходов

* BlueNext останавливает спотовые торги и возобновляет работу в среду утром

(Записывается с цитатами из источника в Министерстве бюджета Франции)

Майкл Сабо и Мюриэль Боселли

ЛОНДОН / ПАРИЖ, 8 июня (Рейтер) — Французский Министерство бюджета освободило разрешения на выбросы углерода от налога на добавленную стоимость (НДС), чтобы предотвратить потенциальную налоговую аферу, связанную с обменом французских выбросов, сообщил источник в правительстве поздно вечером в понедельник.

«Существует риск карусельного мошенничества с НДС, поэтому в качестве превентивной меры мы меняем режим НДС в отношении транзакций BlueNext (обмен на выбросы)», — сообщил агентству Рейтер источник в министерстве бюджета.

«Доказательств мошенничества с НДС не обнаружено. Это всего лишь слухи … но это могло потенциально повредить конкурентоспособности BlueNext, поэтому нам пришлось отреагировать ».

Посредством карусельного мошенничества, также называемого мошенничеством с пропавшими торговцами, мошенники импортируют товары без НДС из других стран, а затем продают товары отечественным покупателям, взимая с них НДС.Затем продавцы исчезают, не уплачивая собранный налог в государственный орган по сбору налогов.

Торговцы квотами на выбросы заявили, что ходят слухи о том, что недавний всплеск объемов разрешений на выбросы в Европейском союзе, продаваемых через BlueNext, главную европейскую биржу для спотовой торговли разрешениями, вызывает подозрение.

«Часть этого объема была хорошей, исходящей от расширения рынка и прихода новых игроков, но часть этого объема может быть трудно объяснить», — сказал один аналитик по выбросам.

Представитель BlueNext также сообщил агентству Рейтер, что нет никаких доказательств того, что при его обмене имело место мошенничество с НДС, и что слухи «необоснованны».

BlueNext, совместное предприятие NYSE Euronext NYX.PA и Caisse des Depots, в прошлый вторник продало рекордные 19,8 миллиона разрешений, а в мае средние дневные объемы продаж составили 9,4 миллиона по сравнению с менее чем 7 миллионами в первые четыре месяца текущего года. год.

BlueNext остановила торговлю в понедельник в ожидании новостей и после закрытия национального реестра выбросов Франции в прошлый четверг и пятницу по так называемым «техническим причинам».

Французский реестр вновь открылся в понедельник утром, но BlueNext заявила, что спотовая торговля возобновится в среду, 10 июня, в 8 часов утра.м. Парижское время (O600 GMT).

После этого все спотовые контракты будут освобождены от 19,6-процентного НДС, сообщает BlueNext, а это означает, что французское правительство больше не сможет собирать соответствующие налоговые поступления.

«Поскольку эти разрешения продаются между компаниями, фактический НДС не взимается. В глобальном масштабе это нейтрально по доходам », — сказал источник в правительстве.

Представитель BlueNext сообщил, что биржа в течение нескольких месяцев работала с министерством над освобождением от НДС.

«НДС возложил на нас довольно большое финансовое бремя, так как мы должны были иметь наличные деньги для управления денежным потоком», — добавил он.

В записке для участников BlueNext сообщила, что спотовая торговля будет остановлена на два дня, чтобы участники могли внести любые необходимые изменения в свои системы и проинформировать своих клиентов.

Представитель BlueNext сказал, что все остальные рыночные правила для его спотовых контрактов остались неизменными, а торговля фьючерсами на выбросы не пострадала.

Согласно Схеме торговли выбросами ЕС стоимостью 92 миллиарда долларов, компании, выбрасывающие больше углекислого газа, способствующего потеплению климата, чем разрешено, должны покупать разрешения у других компаний, которые сократили выбросы.

Представитель сказал, что освобождение от НДС применяется как к разрешениям ЕС, так и к компенсациям Киотского протокола, называемым сертифицированными сокращениями выбросов, добавив, что он не может подтвердить, будут ли затронуты другие типы продаваемых углеродных кредитов. (Написано Майклом Сабо; отредактировано Лизой Шумакер)

Обновление НДС — MT Chartered Accountants Sp. z o.o.

Положения по НДС, вступающие в силу в 2016/2017 гг., Включают, в частности, новые правила определения юрисдикции налоговых органов в вопросах НДС, новые правила возврата НДС для покупок смешанного использования и введение обязательств по стандартному файлу аудита.

Новые правила, регулирующие юрисдикцию налоговых органов в вопросах НДС с 1 января 2016 г. 10 сентября 2015 года парламент Польши принял закон о внесении поправок в Налоговый кодекс и некоторые другие законы с целью упрощения налоговых процедур для предприятий и блокирования системы сбора налогов. Новый закон также вносит поправки в Закон о НДС, отменяя положения статьи 3, регулирующие юрисдикцию налоговых органов в вопросах НДС.

Нормативные акты, действовавшие до конца 2015 года, предусматривали общее правило, согласно которому налоговое резидентство для целей НДС определялось в зависимости от места осуществления деятельности, облагаемой НДС.Если такая деятельность осуществляется в нескольких местах, такое место жительства определялось на основании зарегистрированного адреса для корпораций и места жительства для физических лиц.

В результате отмены этих положений резидентство облагаемых налогом лиц для целей НДС должно будет определяться на основе общих правил определения юрисдикции налоговых органов, изложенных в статье 17 § 1 Налогового кодекса:

«Статья 17. Правила определения юрисдикции налоговых органов

§ 1.Если налоговое законодательство не предусматривает иное, налоговые органы местной юрисдикции должны определяться на основе места жительства или зарегистрированного места деятельности налогоплательщика, налогоплательщика или сборщика налогов или юридического лица, указанного в статье 133. Налоговое производство, § 2.

§ 2. Министр, ответственный за государственные финансы, может своим постановлением определить местную юрисдикцию налоговых органов в случаях определенных налоговых обязательств или определенных категорий налогоплательщиков, налогоплательщиков или сборщиков налогов иным образом. чем указано в § 1, принимая во внимание, в частности, место жительства или зарегистрированное место ведения бизнеса за границей, место получения дохода и местонахождение объекта налогообложения.»

Последствия изменения:

с 1 января местная юрисдикция налоговых органов будет определяться не на основании места осуществления налогооблагаемой деятельности, как раньше, а, скорее, на основе места жительства или зарегистрированного места ведения бизнеса. Следовательно, поправка приведет к определению местной юрисдикции одной налоговой инспекции для одного налогоплательщика независимо от типа налога.