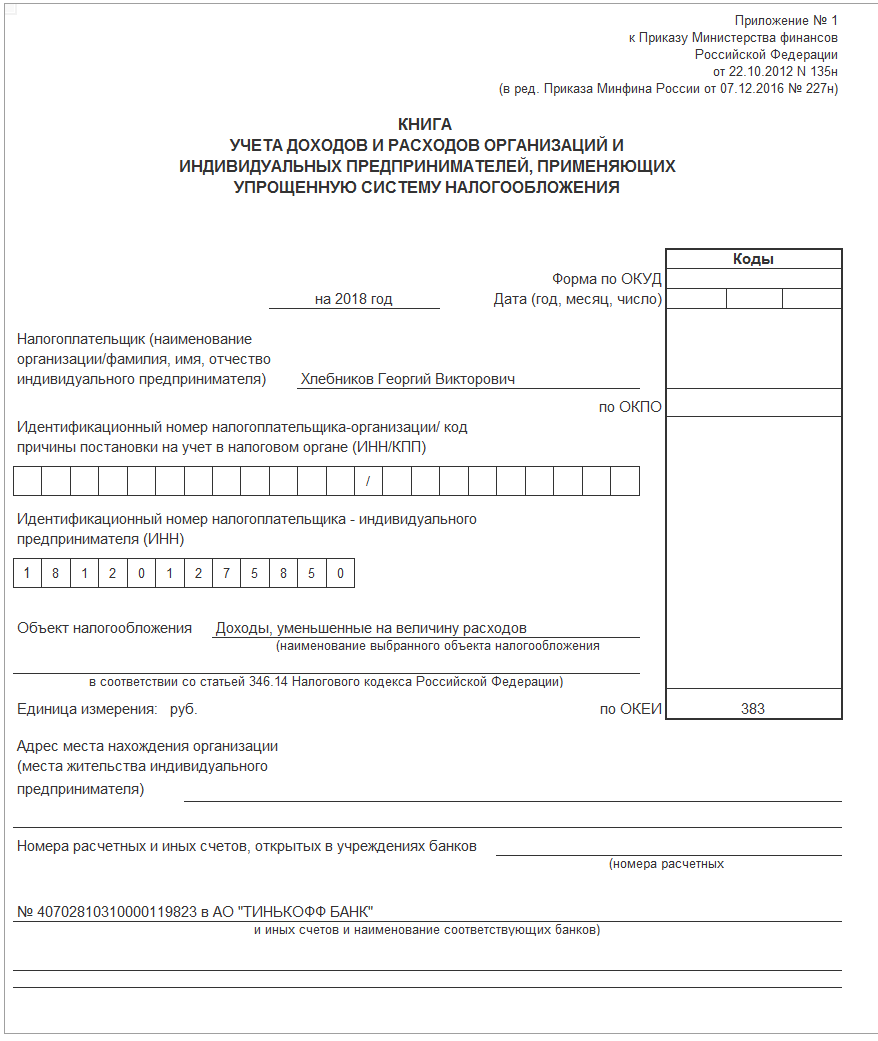

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Применяется — с 1 января 2018 года

Утверждена — Приказом Минфина России от 22.10.2012 N 135н

Скачать форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

Образец заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения >>>

Материалы по заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— Приказ Минфина России от 22.10.2012 N 135н— Типовая ситуация

: Как ИП на УСН вести книгу учета доходов и расходов

— Типовая ситуация

: Как вести Книгу учета доходов и расходов при УСН

— Готовое решение

: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы»

— Готовое решение

: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы минус расходы»

— «Годовой отчет

организаций на упрощенной системе налогообложения 2019″ (Соловьева Д. В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

— «Учетная политика

организаций на 2019 год» (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья

: Упрощенная система налогообложения» (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья

: Ведение учета индивидуальными предпринимателями (Сидоркина С.Ю.) («Учет и контроль», 2018, N 6)

— Тематический выпуск

: Годовой отчет — 2017. Часть II (Бурсулая Т.Д.) («Экономико-правовой бюллетень», 2018, N 2)

— Статья

: Изучаем новую книгу учета доходов и расходов на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2017, N 4)

Архивные формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— книга

учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 1 января 2013 года до 1 января 2018 года

— книга

учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 4 апреля 2009 года до 1 января 2013 года

—————————————-

Открыть полный текст документа

Кто должен вести книгу учета доходов и расходов

Политика конфиденциальности

Введение

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта.

Конфиденциальность информации личного характера

«Информация личного характера» обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера.

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера.

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера.

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: [email protected]

Наша практика в отношении информации неличного характера.

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта. Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies).

Файл cookie — это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта. Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами. Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта. Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами. Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация.

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные. Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций. Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации. Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций. Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации. Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности.

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности — частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию. С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: [email protected]

Книга учета доходов и расходов ИП

30. 06.2021

06.2021

Реализованы изменения формы и формата представления «Сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» в соответствии с Постановлением Правления ПФР от 27.10.2020 № 769п

30.06.2021

Реализованы изменения форм Счет-фактура и УПД в соответствии с Постановлением Правительства РФ от 02.04.2021 № 534

30.06.2021

Реализованы изменения формата и формы налоговой декларации по НДС в соответствии с Приказом Федеральной налоговой службы от 26.03.2021 № ЕД-7-3/228@

21.04.2021

Обновлён Формат представления отчетности ОФР (номер версии формата RU:5.04)

02.04.2021

Новая декларация по ЕСХН. Приказ № ЕД-7-3/926@ вступил в силу 29.03.2021

29.03.2021

Функционал «Многобазовые операции 6-НДФЛ» приведен в соответствие новому формату 5. 01 (для отчетности начиная с 1 кв. 2021 года)

01 (для отчетности начиная с 1 кв. 2021 года)

При печати справок о доходах (2-НДФЛ) в том числе за 2021 год открыта кнопка «Реестр» как для справки одному получателю, так и для всех получателей (в связи с большой популярностью реестра)

18.03.2021

Реализована новая форма декларации по налогу на имущество организаций. Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

25.02.2021

Добавлено новое сообщение в ФНС «Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам».

05.02.2021

Добавлена статистическая форма «Сведения о деятельности индивидуального предпринимателя за 2020 год» (№ 1-предприниматель)

20.01.2021

Добавлена статистическая форма «Сведения о численности и заработной плате» № 1-Т с возможностью вывода на печать

14. 01.2021

01.2021

Реализована возможность заполнения данных из доходов для формы 6-НДФЛ за 2021 отчетный год

11.01.2021

Размер МРОТ с 01.01.2021 установлен в соответствии со статьей 3 Федерального закона от 29.12.2020 № 473-ФЗ

Расчет больничных, приходящихся на 2021-й год, производится в соответствии со статьей 4 Федерального закона от 29.12.2020 № 478-ФЗ

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.-М.:Проспект,2021. | 978-5-392-34076-7

Стоимость товара может отличаться от указанной на сайте!Наличие товара уточняйте в магазине или по телефону, указанному ниже.

г. Воронеж, площадь Ленина, д.4

Воронеж, площадь Ленина, д.4

8 (473) 277-16-90

г. Липецк, проспект Победы, 19А

8 (4742) 22-00-28

г. Воронеж, ул. Маршака, д.18А

8 (473) 231-87-02

г. Липецк, пл.Плеханова, д. 7

8 (4742) 47-02-53

г. Воронеж, ул. Г. Лизюкова, д. 66 а

Воронеж, ул. Г. Лизюкова, д. 66 а

8 (473) 247-22-55

г. Воронеж, ул. Плехановская, д. 33

8 (473) 252-57-43

г. Воронеж, ул. Ленинский проспект д.153

8 (473) 223-17-02

г. Воронеж, ул. Хользунова, д. 35

8 (473) 246-21-08

г. Лиски, ул. Коммунистическая, д.7

Лиски, ул. Коммунистическая, д.7

8 (47391) 2-22-01

г. Белгород, Бульвар Народный, 80б

8 (4722) 42-48-42

г. Курск, пр. Хрущева, д. 5А

8 (4712) 51-91-15

г. Губкин, ул. Дзержинского,д. 115

8 (47241) 7-35-57

г. Воронеж, ул. Жилой массив Олимпийский, д.1

Воронеж, ул. Жилой массив Олимпийский, д.1

8 (473) 207-10-96

г. Калач, пл. Колхозного рынка, д. 21

8 (47363) 21-857

г. Старый Оскол, ул. Ленина, д.22

8 (4725) 23-38-06

г. Воронеж, ул. Ростовская, д,58/24 ТЦ «Южный полюс»

8 (473) 280-22-42

г. Воронеж, ул. Пушкинская, 2

Воронеж, ул. Пушкинская, 2

8 (473) 300-41-49

г. Липецк, ул.Стаханова,38 б

8 (4742) 78-68-01

г.Старый Оскол, мкр Олимпийский, д. 62

8 (4725) 39-00-10

г. Воронеж, Московский пр-т, д. 129/1

8 (473) 269-55-64

ТРЦ «Московский Проспект», 3-й этаж

г. Курск, ул. Щепкина, д. 4Б

Курск, ул. Щепкина, д. 4Б

8 (4712) 73-31-39

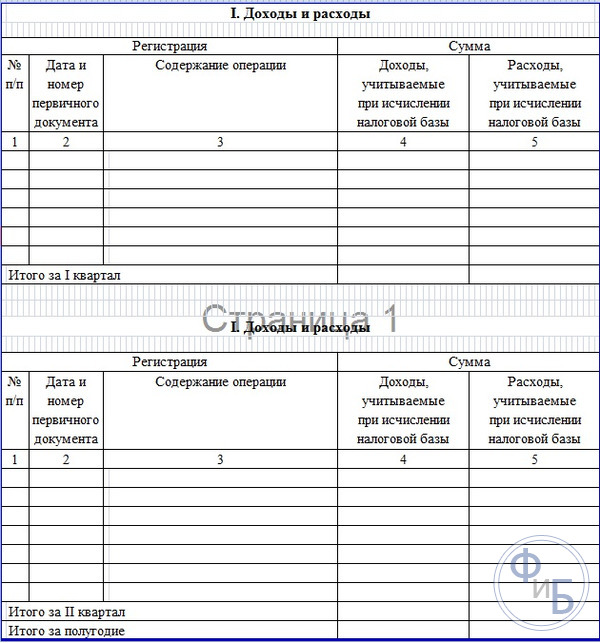

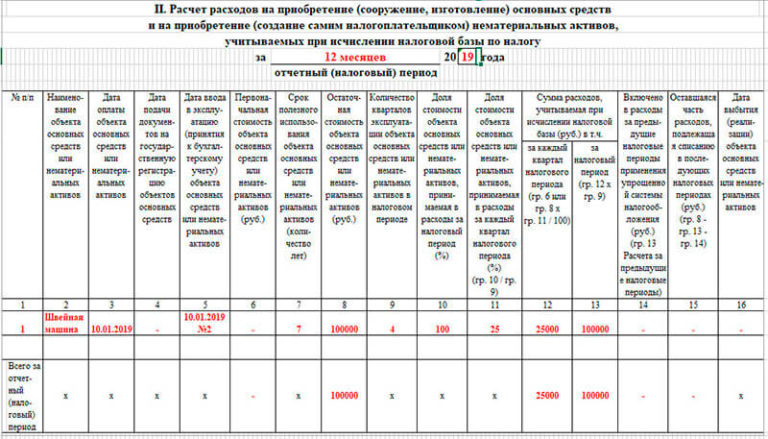

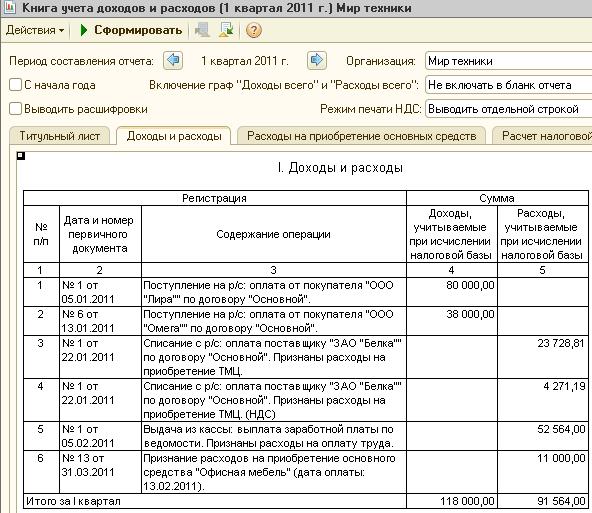

Книга учета доходов и расходов УСН | Образец — бланк — форма

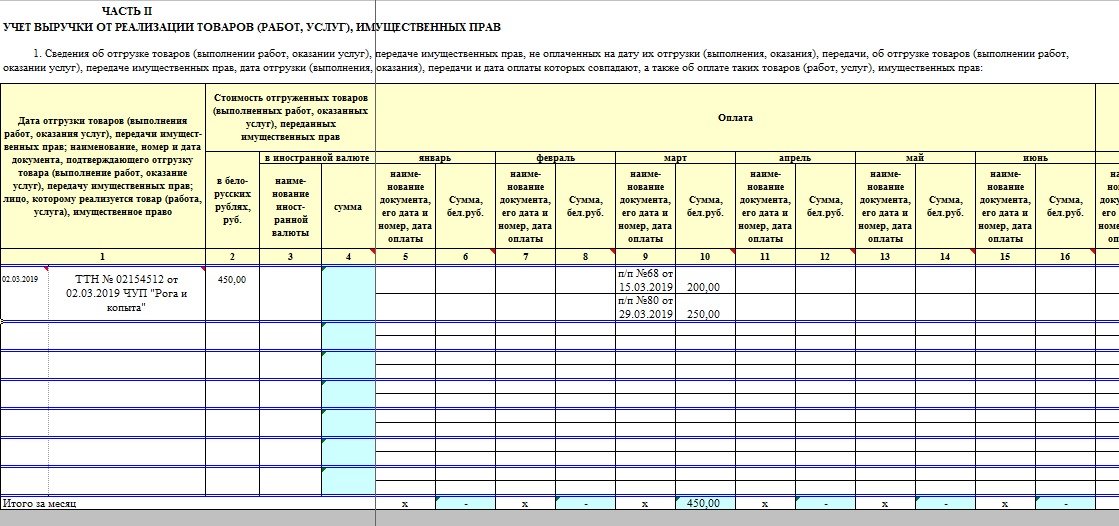

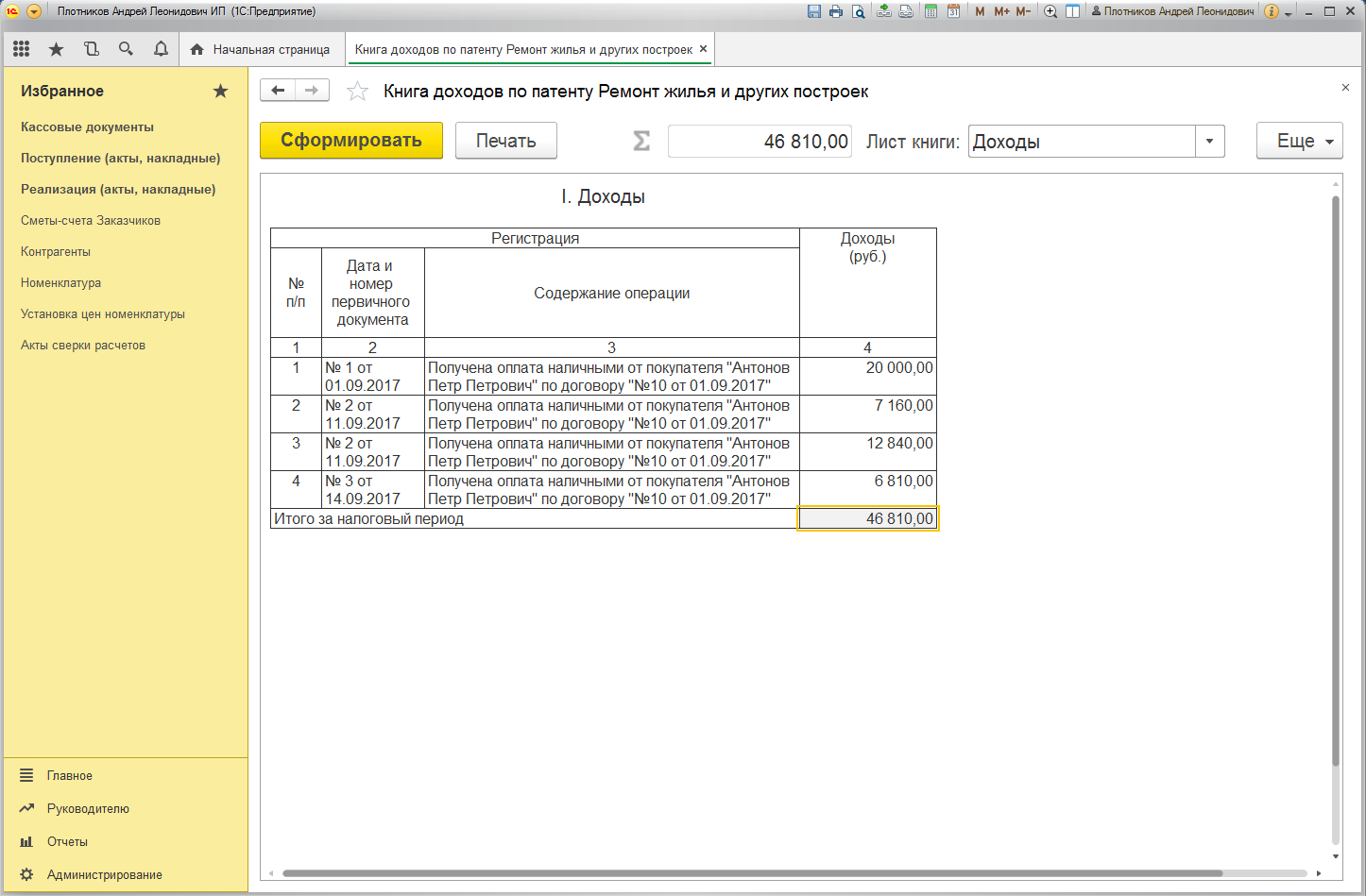

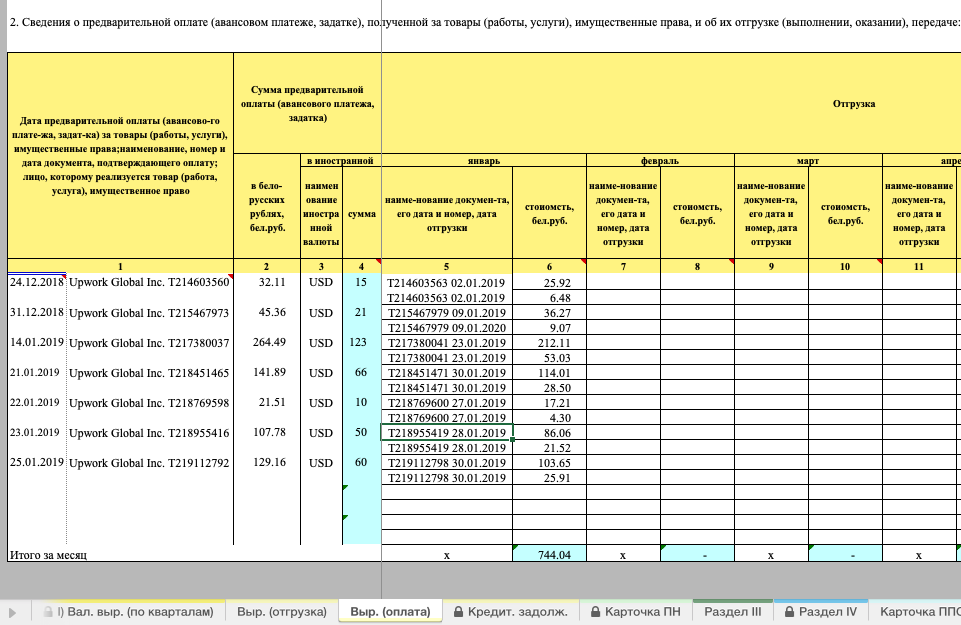

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

Книга учета доходов и расходов при УСН

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Плательщики, применяющие упрощенную систему налогообложения и ведущие учет в книге учета доходов и расходов при упрощенной системе налогообложения

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Свидетельство о возможной потере информации о доходе в бухгалтерской книге и налогооблагаемом доходе по JSTOR

АбстрактныйРезюме Недавние скандалы с корпоративной бухгалтерской отчетностью и агрессивные укрытия от корпоративного налогообложения привели к призывам к реформе нормативной базы. Одним из таких требований является согласование (или уменьшение разрыва между) расчетом бухгалтерской книги и налогооблагаемого дохода. Сторонники соответствия сосредотачиваются на предполагаемых выгодах, игнорируя возможные затраты. Мы исследуем одну возможную цену: потеря информационного содержания для инвесторов, если из набора информации будет удален один показатель.Мы предоставляем доказательства этой возможной потери, исследуя относительное и возрастающее информационное содержание бухгалтерской и (оценочной) налогооблагаемой прибыли за последние 20 лет для большой выборки фирм. Мы обнаружили, что книжный доход демонстрирует значительно большую относительную объяснительную силу, в то время как оба показателя демонстрируют значительную дополнительную объяснительную силу. Минимальное согласование этих двух показателей приводит к потере дополнительной объясняющей способности и, если балансовый доход соответствует налоговым правилам, к 50-процентной потере объяснительной способности прибыли.

Информация о журналеТекущие выпуски теперь размещены на веб-сайте Chicago Journals. Прочтите последний выпуск. Основанный в 1958 году, The Journal of Law and Economics публикует исследования по широкому кругу тем, включая экономический анализ регулирования и поведения регулируемых фирм, политическую экономию законодательства и законодательных процессов, право и финансы, корпоративное право. финансы и управление, а также промышленная организация. Журнал опубликовал некоторые из наиболее влиятельных и широко цитируемых статей в этих областях.

Информация об издателеС момента своего основания в 1890 году в качестве одного из трех основных подразделений Чикагского университета, University of Chicago Press взяла на себя обязательство распространять стипендии высочайшего стандарта и публиковать серьезные работы, которые способствуют образованию, способствуют общественному пониманию. , и обогатить культурную жизнь. Сегодня Отдел журналов издает более 70 журналов и сериалов в твердом переплете по широкому кругу академических дисциплин, включая социальные науки, гуманитарные науки, образование, биологические и медицинские науки, а также физические науки.

Книжный доход против. Налогооблагаемый доход

Книжный доход — это сумма дохода, которую корпорации публично сообщают акционерам в своих финансовых отчетах. Этот показатель полезен для оценки финансового состояния бизнеса, но часто не отражает экономическую реальность и может привести к тому, что фирма будет казаться прибыльной при незначительной уплате подоходного налога или его отсутствии.

Балансовый доход против налогооблагаемого дохода

Книжный доход используется компаниями для отчета о своих доходах и расходах перед акционерами.Налогооблагаемый доход используется предприятиями для сообщения налоговым органам о доходах и налоговых обязательствах.

Эти два показателя дохода могут сильно различаться, и понимание этой разницы является ключом к пониманию того, почему некоторые предприятия могут указывать прибыль в финансовой отчетности, но платить небольшой федеральный подоходный налог или вообще не платить.

Например, фирмы могут вычесть из своего валового дохода стоимость инвестиций при определении налогооблагаемого дохода, что снижает налоговые обязательства фирм. Это важное структурное отличие, которое помогает гарантировать, что налоговый кодекс нацелен только на чистую прибыль, а не на стоимость инвестиций при взимании подоходного налога.

Аналогичным образом, чистые операционные убытки (ЧОУ) могут быть перенесены на будущие годы, если фирмы опубликуют убытки в данном налоговом году сверх своих налоговых обязательств. Это гарантирует, что подоходный налог рассчитывается исходя из средней прибыльности фирмы и не наказывает фирмы с переменной прибылью. В этом случае различие между налогооблагаемым доходом и бухгалтерским доходом необходимо для надлежащего налогового режима фирм с различной прибыльностью в налоговые годы.

Использование бухгалтерского дохода, а не налогооблагаемого дохода в качестве налоговой базы увеличивает стоимость инвестиций и несоразмерно штрафует фирмы за убытки, которые не соответствуют календарному году.

Как измеряется книжный доход?

Для целей налогообложения коммерческий доход — это деньги, которые предприятие получает в обмен на предоставление рабочей силы, производство товара или услуги или инвестирование капитала за вычетом расходов. Однако разные определения дохода могут использоваться для разных целей.

Бухгалтерский доход определяется с использованием общепринятых принципов бухгалтерского учета (GAAP) и предназначен для последовательного отчета о прибыли таким образом, чтобы отражать финансовые результаты бизнеса. GAAP требует учета по методу начисления, что имеет значение для измерения как затрат, так и прибыли.

Если строительная фирма покупает несколько новых автомобилей, полная стоимость этой покупки не будет отражена в расчетах бухгалтерского дохода в году покупки. Вместо этого стоимость будет учитываться по мере снижения стоимости этих транспортных средств. Несмотря на то, что коммерческие расходы (и наличные деньги на выходе) произошли в течение одного года, компания будет учитывать эти расходы в течение нескольких лет.

Книжный доход учитывает доходы аналогичным образом. Если клиент совершает покупку для будущей доставки, но оплачивает счет только после того, как доставка завершена, компании, осуществляющей продажу, необходимо будет зарегистрировать прибыль, даже если наличные деньги не находятся в дверях (как дебиторская задолженность).

Объединение начисленных затрат и прибыли в бухгалтерский доход позволяет получить общую финансовую картину фирмы, которая может не полностью соответствовать экономической реальности. Это несоответствие может быть чем-то столь же простым, как наличные деньги, которые были потрачены на покупку, но только часть затрат отражается в финансовых счетах из-за амортизации.

Финансовая отчетность включает налоги, уплаченные фирмами. Эти налоговые номера иногда используются для измерения налога как доли от бухгалтерского дохода. Но поскольку бухгалтерский доход рассчитывается иначе, чем налогооблагаемый доход, эти показатели дохода обычно расходятся.По этой причине эффективная ставка налога, рассчитанная как уплаченные налоги (указанные в финансовой отчетности), поделенные на балансовый доход, может не соответствовать эффективной ставке налога, если она измеряется путем деления уплаченных налогов на налогооблагаемую прибыль.

единиц хранения — MAREK SEGIT BFC Sp. z o.o.

Комплексный бухгалтерский учет

Мы специализируемся на так называемом полном бухгалтерском учете, то есть ведении бухгалтерских книг и составлении балансов.1 Мы ведем бухгалтерские книги также в международном издании для филиалов компаний или компаний с зарубежными странами. владение акциями.Мы также предоставляем услуги клиентам, финансовая отчетность которых подлежит обязательному аудиту внешними аудиторами.

Мы избегаем шаблонов, ограничивающих развитие. Существует множество способов представления данных в финансовой отчетности — мы можем выбрать оптимальный. Правление и владельцы предприятий ожидают достоверных сведений о затратах и результатах компании. Наша сила — предоставлять актуальные отчеты и заявления.

Выбор правильных методов представления важен не только для целей управления, но также когда компания оценивается банками, страховщиками или организациями, организующими публичные тендеры, в отчетах бизнес-аналитики и во многих других ситуациях.

1 — см., Среди прочего, Закон о бухгалтерском учете от 29.09.1994 (Законодательный вестник 2013, пункт 330 — с поправками)

Журнал налоговых доходов и доходов и расходов

Это упрощенный бухгалтерский учет ведется только на основании налоговых правил. 2 это форма бухгалтерского учета, разрешенная при определенных условиях для физических лиц, ведущих предпринимательскую деятельность, гражданско-правовые товарищества и полное товарищество.

PKPiR — не лучшая форма ведения документации для предпринимателя, но в сочетании с налоговой консультацией она дает определенные преимущества, особенно для малых предприятий, где важен свободный денежный поток между бизнесом и частными активами владельца.

Мы дополняем налоговую книгу доходов и расходов дополнительными услугами, в зависимости от потребностей наших клиентов. Даже в этой относительно простой документации мы можем внести многочисленные улучшения благодаря информационным технологиям и компьютерам.

2 См., В частности, Распоряжение министра финансов от 26.08.2003 о ведении книги налоговых доходов и расходов (Законодательный вестник 2003 г., № 152, поз. 1475 — с изменениями).

Паушальная выплата и налоговая карточка

Это простейшая форма расчета налогов.В случае зарегистрированной единовременной выплаты и налоговой карты 3 основная задача бухгалтера или налогового консультанта — указать ситуацию, в которой эту форму налогообложения и ведения учета следует сообщить Клиенту.

Несмотря на множество ограничений, эти простейшие правила иногда лучше всего подходят для конкретного человека. Однако бывает, что польза от упрощений только очевидна.

Если предприниматель по так называемой фиксированной ставке или карте одновременно не является плательщиком НДС, то в принципе ему не нужен профессиональный бухгалтер на постоянной основе.Если он не оплачивает НДС, то достаточно периодической налоговой проверки, проверки расчетов и необходимых консультаций.

3 см., Среди прочего, Закон от 20-11-1998 о единовременном подоходном налоге на определенные доходы, полученные физическими лицами

Деятельность, осуществляемая лично

Внештатные профессии и некоторые доходы, например от спорта, художников, творцов, школьных учителей, ученых, общественных и политических активистов, менеджеров, а также многих других людей, которые просто лично оказывают определенные услуги кому-то за вознаграждение, напоминают управление «компанией-индивидуальным предпринимателем».Однако это нечто совсем другое 4 .

Деятельность, выполняемая лично, не всегда требует регистрации в качестве бизнеса, что влияет на отчисления в систему социального страхования. Тем не менее, для надлежащего расчета доходов из этого источника требуется профессиональный бухгалтерский учет для таких клиентов, поддерживаемый налоговыми консультационными услугами.

4 См., В частности, ст. 13 Закона о подоходном налоге с населения от 26.07.1991 г. (Законодательный вестник 2012 г., поз. 361 с поправками).

8 способов, которыми компании готовят книги

Каждая компания в определенной степени манипулирует своими числами, чтобы обеспечить сбалансированность бюджетов, выплату руководству бонусов и продолжение предоставления инвесторами финансирования. В таком творческом учете нет ничего нового. Однако такие факторы, как жадность, отчаяние, безнравственность и неверные суждения, могут заставить некоторых руководителей перейти черту и перейти к откровенному корпоративному мошенничеству.

Enron, Adelphia и WorldCom являются яркими примерами компаний, которые сочинили книги, заявляя о миллиардных активах, которых просто не существовало.Это исключения из правил. Такие нормативные акты, как Закон Сарбейнса-Оксли 2002 года, федеральный закон, вводивший в действие всеобъемлющую реформу финансовой практики бизнеса, направленную на публичные корпорации, их внутренний финансовый контроль и их процедуры аудита финансовой отчетности, в значительной степени повлияли на своенравные компании.

Однако инвесторы все же должны знать, как распознать основные предупреждающие признаки фальсифицированных заявлений. Хотя детали обычно скрыты даже от бухгалтеров, в финансовых отчетах есть красные флажки, которые могут указывать на использование методов манипулирования.

Некоторые компании манипулируют своей бухгалтерской практикой, чтобы нарисовать более радужную картину своих финансовых показателей. Причины для этого включают предоставление более высоких бонусов руководителям или привлечение инвесторов.

1. Увеличение доходов

Один из способов увеличения доходов — это отражать единовременные выплаты в качестве текущих продаж, когда услуги фактически предоставляются в течение нескольких лет. Например, поставщик услуг программного обеспечения может получить авансовый платеж по четырехлетнему контракту на обслуживание, но записать полную оплату как продажи за период, когда платеж был получен.Правильный и более точный способ — амортизировать выручку в течение срока действия контракта на обслуживание.

Вторая тактика увеличения доходов называется «заполнением каналов». Здесь производитель в конце квартала отправляет дистрибьютору крупную поставку и регистрирует отгрузку как продажу. Но дистрибьютор имеет право вернуть любой непроданный товар. Поскольку товары могут быть возвращены и не подлежат продаже, производитель должен хранить товары, классифицированные как тип инвентаря, до тех пор, пока дистрибьютор не продаст товар.

Ключевые выводы

- Большинство компаний применяют бухгалтерские процедуры для оптимального отражения своей деятельности.

- Жадность и неверные суждения могут быть предвестниками корпоративного мошенничества.

- Закон Сарбейнса-Оксли 2002 года ввел реформы, которые в значительной степени контролируют своенравные компании.

- Финансовая отчетность может указывать на использование таких методов манипулирования, как увеличение доходов; отсрочка расходов; ускорение расходов до слияния; и использование пенсионных планов, забалансовых статей и синтетической аренды.

2. Отсрочка расходов

AOL была виновата в задержке с расходами в начале 1990-х, когда впервые распространяла свои установочные компакт-диски. Компания AOL рассматривала эту маркетинговую кампанию как долгосрочное вложение и капитализировала затраты, то есть перенесла их из отчета о прибылях и убытках в баланс, где кампания будет списываться на расходы в течение нескольких лет. Более консервативный (и подходящий) подход состоит в том, чтобы списать стоимость в период отгрузки компакт-дисков.

3. Ускорение расходов до слияния компаний

Это может показаться нелогичным, но до завершения слияния приобретаемая компания оплатит — возможно, предоплату — как можно больше расходов. Тогда после слияния темпы роста прибыли на акцию (EPS) объединенной компании будут выше, чем в прошлых кварталах. Кроме того, компания уже отразит расходы в предыдущем периоде.

4. Единовременные расходы

При учете чрезвычайных событий единовременные расходы представляют собой единовременные расходы, призванные помочь инвесторам лучше анализировать текущие операционные результаты.Однако некоторые компании пользуются ими каждый год. Затем, через несколько кварталов, они «обнаруживают», что зарезервировали слишком много, и возвращают определенную сумму в доход (см. Следующую тактику).

5. Прочие доходы или расходы

Прочие доходы или расходы — это категория, которая может скрывать множество грехов. Здесь компании резервируют любые «избыточные» резервы от предыдущих расходов (единовременных или иных). Прочие доходы или расходы — это также место, где компании могут скрыть другие расходы, взаимозачитывая их с другим вновь обретенным доходом.Источники прочих доходов включают продажу оборудования или инвестиции.

6. Пенсионные планы

Если у компании есть план с установленными выплатами, она может использовать этот план в своих интересах. Компания может увеличить прибыль за счет сокращения расходов по плану. Если инвестиции в план затем будут расти быстрее, чем предполагалось компанией, компания могла бы отразить эту прибыль как доход. В конце 1990-х годов ряд крупных компаний, некоторые из которых являлись «голубыми фишками», использовали такие методы.

7.Забалансовые статьи

Компания может создавать отдельные дочерние компании, которые могут содержать обязательства или нести расходы, которые материнская компания не хочет раскрывать. Если эти дочерние компании созданы как отдельные юридические лица, которые не полностью принадлежат материнской компании, их не нужно регистрировать в финансовой отчетности материнской компании, и компания может скрыть их от инвесторов.

8. Синтетическая аренда

Синтетическая аренда может использоваться, чтобы, например, стоимость нового здания не отражалась на балансе компании.Фактически синтетическая аренда позволяет компании сдавать актив в аренду самой себе. Это работает следующим образом: организация специального назначения, созданная материнской компанией, покупает актив, а затем сдает его в аренду материнской компании. В результате актив предприятия специального назначения отображается в бухгалтерском балансе, который рассматривает аренду как капитальную и начисляет амортизационные расходы против своей прибыли. Однако актив не отображается в балансе материнской компании. Вместо этого материнская компания рассматривает аренду как операционную и получает налоговый вычет по платежам, указанным в отчете о прибылях и убытках.Также не установлено, что по окончании срока аренды материнская компания обязана выкупить здание — огромное обязательство, которое нигде не отображается в балансе.

Итог

Несмотря на ряд реформ законодательства, корпоративные правонарушения все еще имеют место. Обнаружение скрытых элементов в финансовой отчетности компании — предупреждающий знак для манипуляций с прибылью. Это не означает, что компания определенно готовит книги, но, возможно, стоит копнуть глубже, прежде чем делать инвестиции.

Q. 8. Стандартной калькуляции: Практические проблемы и решение

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztw YWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2Fs aWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSB9IA ==

В данной статье представлены три практические проблемы, наряду с решениями, для стандартных расценок .

Проблема 1

Стандартная карта затрат показывает следующие данные, касающиеся материалов, необходимых для производства 1 кг арахисового масла:

- Количество арахисового масла: 3 кг

- Цена на арахисовое масло: $ 2,5 / кг

Фактические производственные данные представлены следующим образом:

- Производство в месяц: 1000 кг

- Количество используемого материала: 3500 кг

- Цена на арахисовое масло: 3 доллара за кг

Обязательно :

- Расчет отклонения затрат на материалы

- Расчет отклонения цены материала

- Разница в использовании материала

Решение

Во-первых, обратите внимание на следующее:

- Стандартное количество (SQ) = 1000 кг продукции x 3 кг = 3000 кг

- Стандартная цена (SP) = 2 доллара США.5 / кг

- Фактическое количество = 3500 кг

- Фактическая цена (AP) = 3 $ / кг

Теперь отклонения можно рассчитать следующим образом:

(1) Разница в стоимости материала = SC — AC

= (SQ x SP) — (AQ x AP)

= (3000 x 2,50) — (3500 x 3)

= 3000 долларов США (A)

(2) Разница в цене материала = (SP-AP) x AQ

= (2,50 — 3) x 3500

= 1750 долларов США (A)

(3) Разница в использовании материала = (SQ — AQ) x SP

= (3000 — 3500) x 2.50 = 1,250 (А)

Проблема 2

Используя предоставленную информацию, вычислите:

- Разница в стоимости материала

- Разница в цене материала

- Разница в использовании материала

Сводная информация, необходимая для выполнения этой задачи, представлена следующим образом:

- Количество закупленного материала = 3000 единиц

- Стоимость закупленного материала = 9000 долларов США

- Стандартное количество материала, необходимое на тонну продукции = 30 единиц

- Стандартная ставка материала = 2 доллара США.50 за единицу

- Начальный запас материалов = ноль

- Закрывающийся запас материала = 500 шт.

- Объем производства за период = 80 тонн

Решение

В качестве начального шага обратите внимание на следующее:

- Фактическое количество закупленного материала = 3000 единиц

- Стоимость закупленного материала = 9000 долларов США

- Фактическая цена за единицу = 9000 долларов / 3000 единиц = 3 долларов

- Стандартная цена за единицу = 2,50 $

- Стандартное количество = 80 тонн x 30 единиц = 2400 тонн

- Фактическое количество = Начальный запас + Покупка — Конечный запас = Ноль + 3000 — 500 = 2500 единиц

Теперь отклонения можно рассчитать следующим образом:

(1) Разница в стоимости материала = (SC — AC)

= (SQ x SP) — (AQ x AP)

= (2400 x 2.5) — (2500 x 3) = 1500 долларов США (A)

(2) Разница в цене материала = (SP — AP) x AQ

= (SP — AP) x AQ

= (2,5 -3) x 2500 = 1250 долларов США (A)

(3) Разница в использовании материала = (SQ — AQ) x SP

= (2400-2500) x 2,5 = 250 долларов США (A)

Проблема 3

Рассчитайте различные отклонения затрат на рабочую силу на основе следующих данных, которые охватывают январь 2019 года.

| Бюджетные данные | Фактические данные | |

| Производство (шт.) | 1 000 90 336 | 1,200 |

| Произведено единиц (в час.) | 8 | 6 |

| Ставка заработной платы (за час) | $ 8 | $ 10 |

| Часов. праздников, не предусмотренных в бюджете | – | 15 |

| Время простоя (час.) | 5 | 8 |

Решение

(1) Разница в оплате труда

= (SR — AR) — AH

= (8-10) x 223

= 446 долларов США (A)

(2) Рабочее время (или отклонение от эффективности)

= (Стандартные часы производства — Фактические часы производства) x Стандартная ставка заработной платы

= (5-8) x 8

= 24 доллара (A)

(3) Отклонение в календаре рабочей силы

= (Не предусмотренные в бюджете часы отпуска x стандартная ставка заработной платы)

= 15 x 8

= 120 долларов США (A)

Отклонение общих затрат на рабочую силу = 1190 долларов США (A)

Проверка

Разница в стоимости рабочей силы

= (SH x SR) — (AH x AR)

= (130 x 8) — (223 x 10)

= 1990 долларов США (A)

Банкноты

1.Стандартные часы рассчитываются следующим образом:

= (Бюджетные единицы / Бюджетные единицы в час) + Бюджетное время простоя

= (1000/8) + 5 = 125 + 5 = 130 часов.

2. Фактическое количество часов рассчитывается следующим образом:

(Фактическое количество произведенных единиц / Фактическое количество единиц в час) + Фактическое время простоя + Нераспределенные праздники в час

= (1,200 / 6) + 8 + 15 = 200 + 8 + 5 = 223 часов

3. Стандартные часы производства рассчитываются следующим образом:

Стандартные единицы / Стандартные единицы в час

= 1000/8 = 125 часов

4.Фактические часы для фактического производства рассчитываются следующим образом:

Фактически произведенных единиц / Фактических единиц в час

= 1,200 / 6 = 200 часов

| Bibtex | @research article {ijsser279041, journal = {Международный журнал социальных наук и исследований в области образования}, issn = {}, eissn = {2149-5939}, адрес = {}, publisher = {Mahmut DEMİR}, год = {2016}, объем = {2}, pages = {991 — 999}, doi = {10.24289 / ijsser.279041}, title = {Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, проиндексированных по MBI10}, ключ = {cite}, author = {Уважаемые, Фитим и Османи, Руфи} } |

| APA | Уважаемый, Ф , Османи, Р .(2016). Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, проиндексированных по MBI10 . Международный журнал социальных наук и исследований в области образования , 2 (3), 991-999. DOI: 10.24289 / ijsser.279041 |

| MLA | Уважаемый, F

, Османи, Р

.«Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, индексируемых по MBI10»

.

Международный журнал социальных наук и исследований в области образования 2 (2016 г.

): 991-999 |

| Чикаго | Уважаемый, F , Османи, Р .«Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, индексируемых по MBI10». Международный журнал социальных наук и исследований в области образования 2 (2016 г. ): 991-999 |

| RIS | TY — JOUR T1 — Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, проиндексированных по MBI10 AU — Fitim Deari , Руфи Османи 1-й год — 2016 г. PY — 2016 N1 — DOI: 10.24289 / ijsser.279041 DO — 10.24289 / ijsser.279041 T2 — Международный журнал социальных наук и исследований в области образования JF — Журнал JO — JOR SP — 991 EP — 999 ВЛ — 2 ИС — 3 SN — -2149-5939 M3 — DOI: 10.24289 / ijsser.279041 UR — https://doi.org/10.24289/ijsser.279041 Y2 — 2016 г. ER — |

| Конечное примечание | % 0 Международный журнал социальных наук и исследований в области образования Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, проиндексированных по MBI10 % A Fitim Deari , Руфи Османи % T Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, проиндексированных по MBI10 % D 2016 г. % J Международный журнал социальных наук и исследований в области образования % P -2149-5939 % V 2 % N 3 % R doi: 10.24289 / ijsser.279041% U 10.24289 / ijsser.279041 |

| ISNAD | Уважаемый, Фитим , Османи, Руфи .«Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, индексируемых по MBI10». Международный журнал социальных наук и исследований в области образования 2 / 3 (Июль 2016 г.): 991-999 .https://doi.org/10.24289/ijsser.279041 |

| АМА | Уважаемый F , Османи Р. . Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, индексируемых по MBI10.Международный журнал социальных наук и исследований в области образования. 2016; 2 (3): 991-999. |

| Ванкувер | Уважаемый F , Османи Р. . Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, индексируемых по MBI10.Международный журнал социальных наук и исследований в области образования. 2016; 2 (3): 991-999. |

| IEEE | Ф. Диари и Р. Османи , «Анализ бухгалтерской и налогооблагаемой прибыли: данные фирм, индексируемых по MBI10», Международный журнал социальных наук и исследований в области образования , т.2, нет. 3, стр. 991-999, июль 2016 г., DOI: 10.24289 / ijsser.279041 |