Инвестиционный фонд российской федерации – может ли быть комфортный бизнес в условиях кризиса

Экономическая система любой развитой страны (или стремящейся стать таковой) не может быть замкнутой сама на себя по определению. Открытость экономики во многом определяет ее успешность на мировом рынке капитала, производства, обмена услугами и интеллектуальными ресурсами.

Для того, чтобы быть успешно интегрированными в мировое экономическое и информационное пространство, государства в лице их администраций, бизнеса, интеллектуальной и творческой элиты должны предпринять ряд необходимых действий, чтобы создать привлекательный инвестиционный климат. Причем, этот режим благоприятствования инвестициям направлен не только в сторону внешних заинтересованных инвесторов, но также и для создания стимулов развития внутреннего инвестиционного потенциала.

Для этого в мировой практике имеется целый ряд действенных инструментов, одним из которых является непосредственное или через экономических агентов (коммерческих компаний, государственных и общественных организаций) участие правящей элиты в создании инвестиционных институтов.

Такими экономическими институтами, созданными для формирования и воплощения в жизнь инвестиционной политики, являются инвестиционные фонды. Эти фонды могут создаваться как самим государством, так и при его содействии в коммерческом секторе.

В этой статье будет рассказано об основных формах инвестиционной деятельности в России, о тех фондах и компаниях, которые непосредственно занимаются инвестированием и какие принципы положены в основу их деятельности.

Содержание статьи

Основная типология инвестиционных институтов России — виды, задачи и характеристики

В общей инвестиционной структуре государства существует большое разнообразие форм и методов осуществления инвестиционной деятельности. Для понимания самого хода процесса инвестирования в первую очередь необходимо представлять общую систему действующих в этом рыночном сегменте правил и установок, а также, из каких она элементов состоит, и как они между собой связаны.

В Российской Федерации существуют следующие основные модели осуществления инвестиционной деятельности:

- Государственная.

Она представлена инвестиционными фондами и корпорациями, созданными непосредственно правительственными агентами в лице — Правительства, отраслевых министерств, Центрального банка и т.п. Основная цель создания и участия этих фондов в экономической среде состоит в решении конкретных задач, имеющих следующие приоритеты:

Она представлена инвестиционными фондами и корпорациями, созданными непосредственно правительственными агентами в лице — Правительства, отраслевых министерств, Центрального банка и т.п. Основная цель создания и участия этих фондов в экономической среде состоит в решении конкретных задач, имеющих следующие приоритеты:

Она представлена инвестиционными фондами и корпорациями, созданными непосредственно правительственными агентами в лице — Правительства, отраслевых министерств, Центрального банка и т.п. Основная цель создания и участия этих фондов в экономической среде состоит в решении конкретных задач, имеющих следующие приоритеты:

Она представлена инвестиционными фондами и корпорациями, созданными непосредственно правительственными агентами в лице — Правительства, отраслевых министерств, Центрального банка и т.п. Основная цель создания и участия этих фондов в экономической среде состоит в решении конкретных задач, имеющих следующие приоритеты:- российские инвестиционные фонды социальной направленности. Это в первую очередь: ПФР, Фонд обязательного медицинского страхования, Российский инвестиционный фонд прямых инвестиций (РФПИ) и др. Хотя в своем понимании эти фонды не занимаются непосредственно инвестициями, но через специальные организации (например, УК ВЭБ) они вкладывают пенсионные накопления и бюджетные средства в финансовые инструменты на рынках капитала для увеличения своей доходной части.

Для справки. РФПИ — 100% дочерняя организация Внешэкономбанка, инвестиционный фонд, созданный для привлечения иностранных инвестиций в лидирующие компании наиболее быстрорастущих секторов российской экономики.

Зарезервированный капитал фонда — $10 млрд.

Зарезервированный капитал фонда — $10 млрд.Во всех сделках РФПИ выступает соинвестором вместе с крупнейшими в мире институциональными инвесторами — фондами прямых инвестиций, суверенными фондами, а также ведущими отраслевыми компаниями. Фонд создан в июне 2011 года по инициативе Президента РФ и Председателя Правительства РФ.

- инвестиционные российские фонды, работающие на принципах государственного и частного партнерства. Главной задачей таких фондов, созданных либо при непосредственном участии государства (Министерство регионального развития Российской Федерации) и коммерческих агентов, либо при создании правительственными организациями условий (обеспечение кредитных гарантий, льготного налогообложения, концессионные договоры и т.п.), является создание стимулов для привлечения инвестиций в критически важные для развития экономики и социальной сферы области. Наиболее в этом плане известными являются, например, региональные фонды по поддержке малого предпринимательства, Аграрный фонд поддержки сельхозпроизводителей, Российский промышленно инвестиционный фонд или Фонд Развития территории Восточной Сибири и Дальнего Востока.

- Инвестиционные фонды с участием иностранного капитала. Особое место в развитии инвестиционного рынка и его инфраструктуры на территории России занимает сотрудничество и партнерство с иностранными институциональными инвесторами. Эта группа инвесторов представлена как частными фондами, так и государственными. Например, участие суверенного Фонда будущих поколений Норвегии в инвестициях на российском фондовом рынке, приобретение крупного пакета акций ведущих отечественных компании Национальными фондами Катара и Объединенных Арабских Эмиратов. Также в последнее время активизировались и инвесторы из соседнего Китая. Например, Китайская государственная инвестиционная корпорация (CIC) и ее аналог в России РФПИ — в июне 2012 года учредили совместный Российско-китайский инвестиционный фонд (РКИФ). Согласно подписанному инвестиционному меморандуму $1 млрд. вложит в него каждая сторона — российские и китайские партнеры, дополнительные средства ($1–2 млрд.) планируется привлечь из других источников.

- российские инвестиционные венчурные фонды. Этой категории инвестиционных фондов отводится особое внимание, особенно в последние несколько лет. Приоритетом государственной инвестиционной политики и интересов частных инвесторов в области инвестирования в высокие технологии, является создание перспективных продуктов, материалов, интеллектуальной собственности, которая имеет неограниченный потенциал роста стоимости ни во времени, ни в пространстве. К такой группе фондов можно отнести государственный частный фонд «Сколково», «Роснано» или венчурные структуры Российского промышленно инвестиционного фонда. Параллельно общепринятым формам инвестирования через создание фирм и фондов, работающих на рынке инновационных технологий, все большую популярность приобретают такие способы венчурного инвестирования как «крауд инвестинговые» (от английского термина crowd investing – буквально звучит как «инвестирование толпой») платформы и ресурсы.

- Частные инвестиционные компании, фонды и web –платформы – это наиболее динамично развивающаяся и самая многочисленная категория инвестиционных фондов в России. Она представлена такими организациями, как:

- Инвестиционные подразделения банков, страховых компаний и промышленных корпораций. Основная задача таких фондов — инвестирование временно свободных средств (резервов, прибыли, уставного капитала) для получения дополнительной прибыли

- Инвестиционные фонды, работающие на рынке коллективного инвестирования — это Акционерные и Паевые фонды и их управляющие компании.

- Фонды, принадлежащие частным лицам и выполняющие гуманитарные или просветительские функции. Инвестирование не является их прямой задачей, и оно используется для увеличения средств фонда для выполнения своего основного предназначения (например, фонд « Подари Жизнь»)

- Специализированные и коммерческие инвестиционные фонды, работающие на различных рынках (капитала, прямых инвестиций). К ним относятся, например, российский инвестиционный «Forex фонд» (rusforexinvest_com) работающий на валютном рынке, инвестиционные фонды типа «Финам», «Арсагера», «Церих капитал» «Альфа-капитал» и множество других.

К ним относятся, например, российский инвестиционный «Forex фонд» (rusforexinvest_com) работающий на валютном рынке, инвестиционные фонды типа «Финам», «Арсагера», «Церих капитал» «Альфа-капитал» и множество других.

К ним относятся, например, российский инвестиционный «Forex фонд» (rusforexinvest_com) работающий на валютном рынке, инвестиционные фонды типа «Финам», «Арсагера», «Церих капитал» «Альфа-капитал» и множество других.Заключение

В качестве заключения этой статьи следует отметить, что функционирование инвестиционного фонда Российской Федерации (как и любых других) определяется не только имеющимися целями, средствами и правовыми нормами, но и теми условиями, которые диктуются законами рынка, инвестиционным и деловым климатом, без нормального функционирования которых вести речь об инвестировании было бы весьма преждевременным.

| ALTWeb capital | http://altwebcapital.com |

| Bright Capital Digital |

http://www. |

| i-Free Ventures | http://ventures.i-free.com |

| Intel Capital | http://www.intelcapital.com |

| IT-Online Venture | http://www.it-online.ru |

| Klever Internet Investments | http://www.kleverinvestor.com |

| Leorsa Group of Companies | http://leorsa.ru/projects/innovations/ |

| LETA Capital | http://www.leta.vc |

| Ocean Ventures | http://www.oceanventures.ru |

| Oradell Capital | http://www.oradellcapital.ru |

| Orange Venture Capital | http://orangevc.com |

| Phystech Ventures |

http://phystech-fund. ru ru |

| QIWI Venture | http://universe.qiwi.com |

| RUN CAPITAL | http://runcapital.ru |

| Softline Venture Partners | http://softlinevp.com/ru/ |

| http://www.teqventures.com | |

| Tinkoff Digital | http://tinkoffdigital.ru |

| VTB Capital | http://vtbcapital.com |

| Барс Венчерз | http://bars-open.ru |

| Фонд венчурных инвестиций для малого и среднего бизнеса Промсвязьбанка (PSBVentureFund) | http://www.psbfund.ru |

| Венчурный фонд технологий Сбербанка России (SBT Venture Capital, SberBank Venture Capital) |

http://www. sbt-vc.com sbt-vc.com |

| ЗАО «Синергия Инновации»/Synergy Innovations | http://synergy.vc/ru/ |

| ЗПИФ ПИ «РТ-Инвест Глобальный Технологический I» | http://www.rt-invest.com |

| Корпоративный венчурный фонд GS Group | http://venture.gs |

| Лайф. Среда (Life.SREDA) | http://lifesreda.ru |

| Ломоносов Капитал | http://www.lomcap.ru |

| Посевной инвестфонд Эй Си Пи | |

| Фонд «ВЭБ Инновации» | http://innoveb.ru |

| Фонд «Афиши» и «Рамблера» (Rambler Fund, Рамблер-Фонд) | http://fund.rambler.ru |

| Фонд научно-технического развития компании РусГидро |

http://www. rushydro.ru/sustainable_development/program_innovation/ rushydro.ru/sustainable_development/program_innovation/ |

| Фонд посевного финансирования Microsoft (Microsoft Fund) | http://www.microsoft.com |

| Фонд поддержки научной, научно-технической и инновационной деятельности «Энергия без границ» | http://www.energy-fund.ru |

| Фонд прямых инвестиций для малого и среднего бизнеса | http://uscapital.ru |

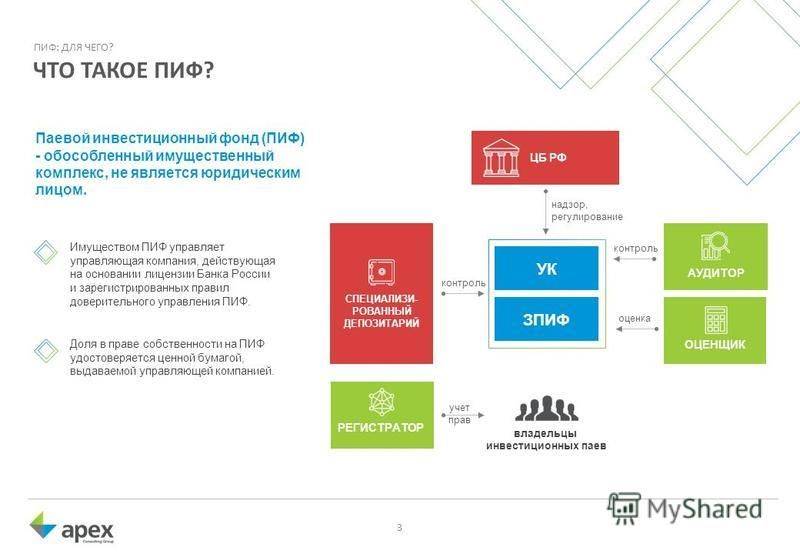

Паевые инвестиционные фонды: типы, виды, категории, классификация

На протяжении 90-х годов прошлого века в российскую практику инвестирования пришло множество западных инструментов управления капиталом. Одним из таких инструментов стали паевые инвестиционные фонды (ПИФ), которые обрели широкое распространение:на данный момент на российской территории функционируют свыше тысячи подобных структур.

Обозначим основные характеристики такого объекта, как ПИФ. В соответствии с законом о паевых инвестиционных фондах (Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах») паевой инвестиционный фонд не является юрлицом, это имущественный комплекс, активы которого состоят из имущества учредителей, передавших его под управление специализированной компании (УК), и имущества, полученного в результате инвестиционной деятельности управляющей компании. Таким образом, имущество, составляющее паевой инвестиционный фонд, является коллективной собственностью участников (пайщиков) ПИФа. При этом по закону пайщик не может получить свою долю в натуральной форме, а вправе требовать ее погашения и выплаты компенсаций только в денежном эквиваленте.

В соответствии с законом о паевых инвестиционных фондах (Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах») паевой инвестиционный фонд не является юрлицом, это имущественный комплекс, активы которого состоят из имущества учредителей, передавших его под управление специализированной компании (УК), и имущества, полученного в результате инвестиционной деятельности управляющей компании. Таким образом, имущество, составляющее паевой инвестиционный фонд, является коллективной собственностью участников (пайщиков) ПИФа. При этом по закону пайщик не может получить свою долю в натуральной форме, а вправе требовать ее погашения и выплаты компенсаций только в денежном эквиваленте.

Типы ПИФов: открытый, интервальный и закрытый паевой инвестиционный фонд

В зависимости от возможности пайщиков предъявить требование о погашении паев все паевые инвестиционные фонды делятся на типы: открытые, интервальные и закрытые ПИФы. Собственники паев открытых фондов могут требовать их погашения в любой рабочий день; пайщики интервальных фондов вправе выйти из фондов только в определенные периоды (интервалы), установленные правилами доверительного управления фондом; владельцы паев закрытых паевых фондов не могут погасить принадлежащие им паи до окончания срока функционирования фонда, за исключением ряда случаев, установленных законом. При этом, поскольку инвестиционный пай является ценной бумагой, владелец имеет возможность продать его в любое время. Отличие продажи пая от его погашения состоит в том, что последнее приводит к уменьшению активов фонда, т.к. компенсация выплачивается за счет имущества ПИФа, а продажа пая на объеме фонда не отражается.

При этом, поскольку инвестиционный пай является ценной бумагой, владелец имеет возможность продать его в любое время. Отличие продажи пая от его погашения состоит в том, что последнее приводит к уменьшению активов фонда, т.к. компенсация выплачивается за счет имущества ПИФа, а продажа пая на объеме фонда не отражается.

Категории паевых инвестиционных фондов

Помимо вышеуказанной классификации, паевые инвестиционные фонды в зависимости от состава допустимых активов подразделяются на категории. До 18.12.2016г. законодательством были предусмотрены 16 категорий фондов: фонды денежного рынка, фонды облигаций, акций, смешанных инвестиций, ЗПИФ прямых и долгосрочных прямых инвестиций, ЗПИФ особо рисковых (венчурных) инвестиций, ЗПИФ фондов, рентные фонды и фонды недвижимости (ЗПИФ рентный и ЗПИФ недвижимости), ипотечные, индексные, кредитные фонды (кредитный ЗПИФ), фонды товарного рынка, хедж-фонды, а также фонды художественных ценностей (ЗПИФ художественных ценностей). При этом законом были установлены следующие допустимые сочетания типов и категорий паевых инвестиционных фондов:

При этом законом были установлены следующие допустимые сочетания типов и категорий паевых инвестиционных фондов:

| Категории | ОПИФ | ИПИФ | ЗПИФ |

| ПИФ денежного рынка | + | + | + |

| ПИФ акций | + | + | + |

| ПИФ облигаций | + | + | + |

| ПИФ смешанных инвестиций | + | + | + |

| ПИФ особо рисковых (венчурных) инвестиций | — | — | + |

| ПИФ прямых инвестиций | — | — | + |

| ПИФ долгосрочных прямых инвестиций | — | — | + |

| Ипотечный ПИФ | — | — | + |

| Рентный ПИФ | — | — | + |

| ПИФ недвижимости | — | — | + |

| Кредитный ПИФ | — | — | + |

| ПИФ товарного рынка | — | + | + |

| Хедж ПИФ | — | + | + |

| ПИФ художественных ценностей | — | — | + |

| ПИФ фондов | + | + | + |

| Индексный ПИФ | + | + | + |

Однако Указание Банка России от 05. 09.2016 N 4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов» значительно упростило структуру рынка коллективных инвестиций. Так в частности, количество категорий инвестиционных фондов существенно сократилось: для квалифицированных инвесторов — с 15 до 3 (фонды финансовых инструментов, фонды недвижимости, фонды комбинированные), для неквалифицированных инвесторов — с 7 до 2 (фонды рыночных финансовых инструментов и фонды недвижимости).

09.2016 N 4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов» значительно упростило структуру рынка коллективных инвестиций. Так в частности, количество категорий инвестиционных фондов существенно сократилось: для квалифицированных инвесторов — с 15 до 3 (фонды финансовых инструментов, фонды недвижимости, фонды комбинированные), для неквалифицированных инвесторов — с 7 до 2 (фонды рыночных финансовых инструментов и фонды недвижимости).

| Категории паевых инвестиционных фондов |

Типы |

Ограничение паев в обороте | |||

| ОПИФ | ИПИФ | ЗПИФ | Для квалифицированных инвесторов | Для неквалифицированных инвесторов | |

| ПИФ рыночных финансовых инструментов | + | + | + | + | |

| ПИФ финансовых инструментов | + | + | + | ||

| ПИФ недвижимости | + | + | + | ||

| Комбинированный ПИФ | + | + | + | ||

Рейтинг инвестиционных компаний 2019–2020 года.

Как оценить качество управленияОбщество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года.

Как оценить качество управленияОбщество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года.Общество с ограниченной ответственностью УК «Система Капитал» © 2000–2017 (на сайте используется сокращение — УК «Система Капитал»). Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефоны: +7 (495) 228-15-05, +7 (800) 737-77-00, www.sistema-capital.com. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а также полного возврата ценных бумаг и (или) денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Приобрести паи, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Приобрести паи, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29. 11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9; по телефонам: +7 (495) 228-15-05, +7 (800) 737-77-00; по факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30; на сайте Управляющей компании: http://www.sistema-capital.com; в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании: http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу: http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9; по телефонам: +7 (495) 228-15-05, +7 (800) 737-77-00; по факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30; на сайте Управляющей компании: http://www.sistema-capital.com; в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании: http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу: http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный». Регистрационный номер — 2204-94177868, дата регистрации — 13 сентября 2011 года, регистрирующий орган — ФСФР России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный». Регистрационный номер — 2671, дата регистрации — 04 октября 2013 года, регистрирующий орган — Банк России. Доходность на 31.12..2019г. в рублях за 3 мес. – 2.1%, за 6 мес. 2,7%, за 12 мес. -2,5%, за 36 мес. 20,8%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Мобильный. Акции» (на сайте используется сокращение — «Мобильный. Акции»). Регистрационный номер — 2744, дата регистрации — 21 февраля 2014 года, регистрирующий орган — Банк России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Мобильный. Облигации» (на сайте используется сокращение — «Мобильный. Облигации»). Регистрационный номер — 3194, дата регистрации — 11 августа 2016 года, регистрирующий орган — Банк России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Мобильный. Облигации. Валютный» (на сайте используется сокращение — «Мобильный. Облигации. Валютный»). Регистрационный номер — 3193, дата регистрации — 11 августа 2016 года, регистрирующий орган — Банк России. Доходность на 31.12. 2019г. в рублях за 3 мес. -2%, за 6 мес. 2,7%, за 12 мес. -1,9%, за 36 мес. 20,7%.

Валютный» (на сайте используется сокращение — «Мобильный. Облигации. Валютный»). Регистрационный номер — 3193, дата регистрации — 11 августа 2016 года, регистрирующий орган — Банк России. Доходность на 31.12. 2019г. в рублях за 3 мес. -2%, за 6 мес. 2,7%, за 12 мес. -1,9%, за 36 мес. 20,7%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Мобильный. Акции. Валютный» (на сайте используется сокращение — «Мобильный. Акции. Валютный»). Регистрационный номер — 3417, дата регистрации — 09 ноября 2017 года, регистрирующий орган — Банк России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный» (сайте используется сокращение — «Система Капитал — Резервный»). Регистрационный номер — 2204-94177868, дата регистрации — 13 сентября 2011 года, регистрирующий орган — ФСФР России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный» (на сайте используется сокращение — «Система Капитал — Резервный. Валютный») Регистрационный номер — 2671, дата регистрации — 04 октября 2013 года, регистрирующий орган — Банк России.

Валютный») Регистрационный номер — 2671, дата регистрации — 04 октября 2013 года, регистрирующий орган — Банк России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии». Регистрационный номер — 3723, дата регистрации — 14 мая 2019 года, регистрирующий орган — Банк России.

Материалы, представленные на настоящем ресурсе (далее — материалы), не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). В материалах не принимаются во внимание Ваши личные инвестиционные цели, финансовые условия или нужды. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в материалах, и не рекомендует использовать указанные материалы в качестве единственного источника информации при принятии инвестиционного решения.

Материалы подготовлены исключительно в информационных целях. Информация и мнения, изложенные в материалах, были собраны или получены на основании данных, полученных из источников, которые, по мнению авторов материалов, являются надежными и достоверными. В материалах не дается ни прямых, ни косвенных заявлений или гарантий в отношении точности, полноты или надежности содержащихся в них данных, полноты обзора ценных бумаг, рынков или исследований, указанных в материалах. Любое мнение, выраженное в материалах, может быть изменено без предварительного уведомления и может отличаться или даже быть противоположным мнению, изложенному в других материалах ООО УК «Система Капитал». Любые суждения или мнения, представленные в материалах, актуальны на момент их публикации. Если дата представленного материала неактуальна, его содержание может не отражать текущее мнение авторов материала и текущую ситуацию на рынке. Цены, указанные в материале, представлены исключительно в информационных целях и не являются оценкой конкретной ценной бумаги или другого инструмента. ООО УК «Система Капитал» не гарантирует совершение каких-либо сделок, упомянутых в материалах, в том числе по указанным в них ценам. Материалы не следует рассматривать в качестве предложения или побудительной причины принять участие в инвестиционной деятельности и на них нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по указанной в материалах цене. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционную стратегию, упомянутые в материалах. Материалы являются собственностью ООО УК «Система Капитал». Использование материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. ООО УК «Система Капитал» не несет ответственности за действия третьих лиц в результате такого использования и распространения. Материалы по налоговым вопросам подготовлены ООО «СКК», оказывающим консультационные услуги ООО УК «Система Капитал».

ООО УК «Система Капитал» не гарантирует совершение каких-либо сделок, упомянутых в материалах, в том числе по указанным в них ценам. Материалы не следует рассматривать в качестве предложения или побудительной причины принять участие в инвестиционной деятельности и на них нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по указанной в материалах цене. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционную стратегию, упомянутые в материалах. Материалы являются собственностью ООО УК «Система Капитал». Использование материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. ООО УК «Система Капитал» не несет ответственности за действия третьих лиц в результате такого использования и распространения. Материалы по налоговым вопросам подготовлены ООО «СКК», оказывающим консультационные услуги ООО УК «Система Капитал».

«МТС Инвестиции» — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый ООО УК «Система Капитал» на основе лицензионного договора при предложении физическим лицам услуг в рамках деятельности по управлению паевыми инвестиционными фондами. Мобильное приложение «МТС Инвестиции» — возрастная категория 0+.

Мобильное приложение «МТС Инвестиции» — возрастная категория 0+.

доверительное управление, ПИФы, Паевые инвестиционные фонды, управление активами, пенсионными накоплениями

Что такое ПИФ и пай?

Паевой инвестиционный фонд (ПИФ) — это популярный в мире механизм коллективного инвестирования, с помощью которого средства множества инвесторов объединяются в специально созданный для этого фонд и передаются в управление лицензированной Управляющей компании с целью получения дохода.

Управляющая компания вкладывает средства фонда в различные инструменты рынка ценных бумаг и управляет ими исключительно в интересах пайщиков, заботясь о сохранении и увеличении активов фонда.

Чем интересны ПИФы?

В отличие от банков, которые выплачивают пайщикам только оговоренный процент, ПИФ отдает пайщикам всю заработанную прибыль, за вычетом комиссии за управление.

ПИФы являются прозрачным и понятным для непрофессионального инвестора инструментом. Паевые инвестиционные фонды дают возможность инвесторам, располагающим даже небольшими суммами денег, инвестировать в рынок ценных бумаг. Покупая пай, инвестор получает ценную бумагу, которая предоставляет права на целый набор ценных бумаг, входящих в портфель ПИФа.

Паевые инвестиционные фонды дают возможность инвесторам, располагающим даже небольшими суммами денег, инвестировать в рынок ценных бумаг. Покупая пай, инвестор получает ценную бумагу, которая предоставляет права на целый набор ценных бумаг, входящих в портфель ПИФа.

Какие гарантии надежности ПИФов?

Многоуровневый контроль за деятельностью Управляющей компании со стороны Специализированного депозитария, Аудитора, ЦБ РФ (ранее ФСФР/ФКЦБ России), а также разделение функций управления имуществом и его хранения, исключают возможность нецелевого использования средств пайщиков. Активы фондов полностью ликвидны, то есть средства ПИФов как правило, вкладываются в такие ценные бумаги, которые можно продать на ведущих торговых площадках. Иными словами, из всех существующих возможностей вложения денег на рынке ценных бумаг, ПИФы предлагают самый защищенный для инвестора законодательный механизм.

Какие виды ПИФов бывают?

В России действуют ПИФы четырех типов: открытые, интервальные, закрытые и биржевые.

Открытый фонд позволяет инвесторам подавать заявки на приобретение и погашение паев в любой рабочий день. Такой фонд создается на неограниченный срок и может работать в течение годов и десятилетий.

Интервальный фонд позволяет приобретать и погашать паи только в период открытия интервала — в строго определенные сроки, зафиксированные в Правилах фонда, но не менее чем раз в год.

Закрытый фонд создается на определенный период времени.

Биржевой ПИФ позволяет требовать в любой рабочий день от уполномоченного лица покупки пая или дает право продать пай на бирже на определенных условиях.

Зачем передавать средства в управление профессионалам?

С точки зрения инвестора, который принял решение работать на фондовом рынке, инвестирование средств при помощи ПИФов решает сразу целый ряд проблем, которые непременно возникли бы, если бы инвестор решил действовать самостоятельно.

Во-первых, успех уже не зависит от его собственных познаний в области финансов. При помощи ПИФа инвестировать на финансовом рынке может любой, даже если он не отличает акции от облигаций.

При помощи ПИФа инвестировать на финансовом рынке может любой, даже если он не отличает акции от облигаций.

Во-вторых, инвестируя в ПИФ, инвестор минимизирует время, которое он будет тратить на то, чтобы самостоятельно управлять своими средствами, вести документооборот.

В-третьих, инвестор снижает свои расходы по управлению инвестициями. В случае вложения в ПИФ, затраты инвесторов фиксированы, они платят управляющей компании вознаграждение, верхний предел которого определен правилами доверительного управления.

Каким документом регулируется приобретение и погашение паев?

Условия приобретения, погашения и обмена инвестиционных паев содержатся в Правилах доверительного управления фондом, официально зарегистрированных ЦБ РФ России. Текст Правил фонда всегда можно получить в офисах продаж паев, а также на сайте Управляющей компании БКС на странице каждого паевого фонда.

Где и как можно приобрести и погасить паи?

Вы можете приобрести, погасить или обменять паи ПИФов УК в ближайшем офисе продаж. Вы также можете совершать операции с паями дистанционно, отправив необходимые документы по почте.

Вы также можете совершать операции с паями дистанционно, отправив необходимые документы по почте.

Можно ли продать только часть паев?

Да, паи можно погашать как полностью, так и частично. В заявке на погашение паев, инвестор указывает количество паев, которое он хочет погасить.

Какие налоги уплачиваются?

В соответствии с законодательством паевой фонд не платит налог на прибыль, поскольку не является юридическим лицом. Налогообложение возникает только в момент продажи принадлежащих владельцу инвестиционных паев. С физических лиц — владельцев инвестиционных паев взимается налог на доходы физических лиц. Юридические лица — владельцы инвестиционных паев уплачивают налог на прибыль.

Налогообложение доходов физических лиц

Налог взимается с положительной разницы между суммой, полученной от погашения паев и суммой, направленной на их приобретение. Ставка налога для физических лиц — резидентов РФ составляет 13%.

Для физических лиц — налоговых резидентов тех государств, с которыми у РФ нет Соглашений об избежании двойного налогообложения, налог удерживается по ставке 30% из дохода клиента. При этом более чем с 80 странами указанные Соглашения подписаны и ставка налога определяется с учетом страны и соответствующего Соглашения об избежании двойного налогообложения (в некоторых случаях налог в России не удерживается и не уплачивается).

При этом более чем с 80 странами указанные Соглашения подписаны и ставка налога определяется с учетом страны и соответствующего Соглашения об избежании двойного налогообложения (в некоторых случаях налог в России не удерживается и не уплачивается).

Управляющая компания БКС является налоговым агентом для клиентов, продающих паи на первичном рынке, и самостоятельно рассчитывает и удерживает сумму налога на доходы пайщика в соответствии с налоговым законодательством.

Налогообложение прибыли юридических лиц

Российские юридические лица и иностранные юридические лица, имеющие постоянное представительство в России, относят прибыль от продажи инвестиционных паев на финансовые результаты года и уплачивают налог самостоятельно по ставке 24%.

Для юридических лиц — налоговых резидентов тех государств, с которыми у РФ нет Соглашений об избежании двойного налогообложения, налог удерживается по ставке 20% и уплачивается налоговым агентом УК БКС самостоятельно. При этом более чем с 80 странами указанные Соглашения подписаны и ставка налога определяется с учетом страны и соответствующего Соглашения об избежании двойного налогообложения (в некоторых случаях налог в России не удерживается и не уплачивается).

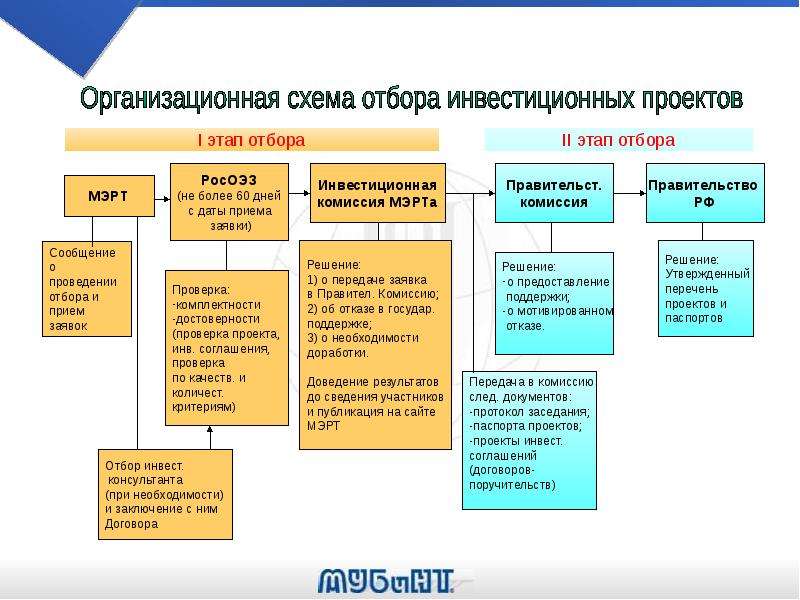

Статья 179.2. Инвестиционные фонды Бюджетный кодекс Российской Федерации (БК РФ)

действует Редакция от 02.11.2013 Подробная информация| Наименование документ | «БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ» от 31.07.98 N 145-ФЗ (ред. от 02.11.2013 с изменениями, вступившими в силу 03.11.2013 ) |

| Вид документа | бюджетный кодекс, кодекс |

| Принявший орган | гд рф, сф рф, президент рф |

| Номер документа | 145-ФЗ |

| Дата принятия | 01.01.2000 |

| Дата редакции | 02.11.2013 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

08.98, N 153-157)

08.98, N 153-157)Статья 179.2. Инвестиционные фонды

(в ред. Федерального закона от 03.12.2012 N 244-ФЗ)

1. Инвестиционный фонд — часть средств бюджета, подлежащая использованию в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

К инвестиционным фондам относятся Инвестиционный фонд Российской Федерации и инвестиционные фонды субъектов Российской Федерации (региональные инвестиционные фонды).

Инвестиционные фонды субъектов Российской Федерации могут быть созданы в соответствии с законами субъектов Российской Федерации (за исключением законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации).

2. Бюджетные ассигнования Инвестиционного фонда Российской Федерации в текущем финансовом году и плановом периоде подлежат увеличению на сумму бюджетных ассигнований Инвестиционного фонда Российской Федерации, не использованных в отчетном финансовом году, а также на объем доходов федерального бюджета от возврата субсидий, предоставленных другим бюджетам за счет средств Инвестиционного фонда Российской Федерации, не использованных в отчетном финансовом году, с учетом положений пункта 5 статьи 242 настоящего Кодекса.

3. Порядок формирования и использования бюджетных ассигнований Инвестиционного фонда Российской Федерации (инвестиционного фонда субъекта Российской Федерации) устанавливается Правительством Российской Федерации (высшим исполнительным органом государственной власти субъекта Российской Федерации).

Инвестиционная декларация

Целью инвестиционной политики управляющей компании является средне- и долгосрочное вложение имущества, составляющего паевой инвестиционный фонд, в ценные бумаги для обеспечения его прироста.

Инвестиционная декларация раскрывает законодательные ограничения на состав и структуру инвестиционного портфеля паевого инвестиционного фонда, определяющие возможности управляющей компании по применению различных стратегий управления имуществом паевого инвестиционного фонда, и собственно действующую стратегию управляющей компании, удовлетворяющую всем требованиям законодательства.

Разрешённые инструменты инвестирования имущества ОПИФСИ «АГАНА — Молодежный» под управлением ООО «Управляющая компания «АГАНА»:

Инвестиционный портфель Открытого паевого инвестиционного фонда смешанных инвестиций «АГАНА — Молодежный» под управлением ООО «Управляющая компания «АГАНА» формируется таким образом, чтобы на потенциально растущем рынке акций значительную, вплоть до 100%, часть активов фонда составляли обыкновенные и привилегированные акции, а на потенциально падающем рынке акций — денежные средства и ликвидные облигации. Постоянно обеспечивается достаточно широкая диверсификация активов фонда, как по отраслям экономики, так и по отдельным эмитентам ценных бумаг 1 и 2 эшелонов, причём больший вес имеют потенциально наиболее перспективные на среднесрочном горизонте отрасли и ценные бумаги. Переводя на время часть активов фонда в денежные средства и комбинируя вложение их как в долевые, так и в долговые ценные бумаги, управляющая компания, оставаясь строго в рамках законодательных ограничений, старается обеспечивать доходность фонда, соответствующую доходности рынка акций, при существенном ограничении уровня риска в неблагоприятные для рынка акций периоды времени. Использование инструментов инвестирования, номинированных в иностранной валюте, в моменты значительных колебаний валютного курса позволяет управляющей компании получать доход от изменения валютного курса рубля РФ.

Использование инструментов инвестирования, номинированных в иностранной валюте, в моменты значительных колебаний валютного курса позволяет управляющей компании получать доход от изменения валютного курса рубля РФ.

Принципы управления

Управляющая компания использует комбинированную стратегию управления фондом, совмещающую в себе преимущества фундаментального и технического подходов:

- Определяется будущее направление движения рынка акций в целом на основе анализа экономической информации и исследования дневных и недельных графиков индексов ММВБ, РТС, основных мировых индексов и ценовых графиков на сырьевые товары. Результат исследования влияет на соотношение долей акций, облигаций и денег в портфеле фонда.

- Осуществляется покупка акций, которые, по мнению управляющих активами фонда, могут вырасти в средне- или долгосрочной перспективе, и продажа акций, для которых, в соответствующей перспективе, ожидается падение курсовой стоимости.

- Осуществляется покупка облигаций, если наблюдается достаточно длительный период отсутствия роста на рынке акций.

Для реализации быстрых, спекулятивных стратегий используются самые ликвидные акции отечественного рынка. Средне- и долгосрочные стратегии позволяют совершать операции и с менее ликвидными акциями 1 и 2 эшелонов. Инвестирование в акции и облигации с очень низкой ликвидностью не производится в соответствии с требованием системы риск-менеджмента. Выбор конкретного актива обуславливается его сравнительной фундаментальной и/или технической привлекательностью, наличием в нем инвестиционной идеи.

Описание рисков, связанных с инвестированием:

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Взимание надбавок и скидок уменьшит доходность инвестиций в инвестиционные паи. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами фонда.

Законодательные требования к составу и структуре активов:

- В состав активов

паевого инвестиционного фонда, относящегося к категории фондов смешанных инвестиций, могут

входить только:

- денежные средства, в том числе иностранная валюта, на счетах и во вкладах в кредитных организациях;

- полностью оплаченные акции российских открытых акционерных обществ;

- полностью оплаченные акции иностранных акционерных обществ;

- долговые инструменты;

- акции акционерных инвестиционных фондов и инвестиционные паи паевых инвестиционных фондов, за исключением инвестиционных фондов, относящихся к категории фондов фондов;

- паи (акции) иностранных инвестиционных фондов, если присвоенный указанным паям (акциям) код CFI имеет следующие значения: первая буква — значение «E», вторая буква — значение «U», третья буква — значение «O», пятая буква — значение «S»;

- российские и иностранные депозитарные расписки на ценные бумаги, предусмотренные настоящим пунктом;

- Структура активов паевого инвестиционного фонда, относящегося к категории фондов смешанных инвестиций, должна одновременно соответствовать следующим требованиям:

- денежные средства, находящиеся во вкладах в одной кредитной организации, могут составлять не более 25 процентов стоимости активов;

- не менее двух третей рабочих дней в течение одного календарного квартала оценочная стоимость ценных бумаг должна составлять не менее 70 процентов стоимости активов;

- оценочная стоимость ценных бумаг одного эмитента может составлять не более 15 процентов стоимости активов открытых паевых инвестиционных фондов; это ограничение не распространяется на государственные ценные бумаги Российской Федерации, а также на ценные бумаги иностранных государств и международных финансовых организаций, если эмитенту таких ценных бумаг присвоен рейтинг долгосрочной кредитоспособности не ниже уровня «BBB-» по классификации рейтинговых агентств «Фитч Рейтингс» (Fitch-Ratings) или «Стандарт энд Пурс» (Standard & Poor’s) либо не ниже уровня «Baa3» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody’s Investors Service).

- оценочная стоимость инвестиционных паев паевых инвестиционных фондов и (или) акций акционерных инвестиционных фондов и (или) паев (акций) иностранных инвестиционных фондов может составлять не более 15 процентов стоимости активов;

- количество инвестиционных паев паевого инвестиционного фонда или акций акционерного инвестиционного фонда или паев (акций) иностранного инвестиционного фонда может составлять не более 30 процентов количества выданных (выпущенных) инвестиционных паев (акций) каждого из этих фондов;

- оценочная стоимость ценных бумаг, которые в соответствии с законодательством Российской Федерации предназначены для квалифицированных инвесторов или личным законом иностранного эмитента не предусмотрены для публичного обращения, может составлять не более 5 процентов стоимости активов открытого паевого инвестиционного фонда;

- оценочная стоимость неликвидных ценных бумаг может составлять не более 10 процентов стоимости активов открытых паевых инвестиционных фондов;

- количество обыкновенных акций закрытого акционерного общества должно составлять более 25 процентов общего количества размещенных обыкновенных акций этого акционерного общества, по которым зарегистрированы отчеты об итогах выпуска, а в случае приобретения акций при учреждении закрытого акционерного общества — более 25 процентов общего количества обыкновенных акций, размещаемых учредителям в соответствии с договором о создании общества;

- оценочная стоимость иностранных ценных бумаг, не допущенных к торгам российскими организаторами торговли на рынке ценных бумаг, может составлять не более 70 процентов стоимости активов открытого паевого инвестиционного фонда.

Список ведущих инвесторов из Российской Федерации

Этот профиль не может быть изменен

Общее количество организаций, связанных с этим хабом

Где находится штаб-квартира хаба (например, Япония, Сан-Франциско, Европа)

Алгоритмический рейтинг, присвоенный 100 000 самых лучших активных хабов

Общее количество учредителей организаций в хабе

Средняя дата основания организации

Доля организаций в этом хабе, которые были приобретены

Процент организаций, вышедших на IPO

Общее количество коммерческие компании в этом хабе

Топ-5 типов инвесторов, представленных в этом хабе

Тип организаций последнего раунда финансирования в хабе (e.грамм. Series A, Seed, Private Equity)

Среднее значение рейтинга Crunchbase организаций в этом хабе

Название организации: Название организации

Общая сумма финансирования: Общая сумма, полученная во всех раундах финансирования

Рейтинг CB (Организация) : Алгоритмический рейтинг, присвоенный 100 000 наиболее активных организаций

Оценка тенденции (30 дней): Движение в рейтинге за последние 30 дней с использованием оценки от -10 до 10

Общее количество раундов финансирования, связанных с этим центром

Всего сумма финансирования, полученная во всех раундах финансирования

Общее количество приобретений, сделанных организациями в хабе

Дата объявления: Дата публичного объявления раунда финансирования

Название организации: Название организации, получившей финансирование

Название транзакции: Авто -генерированное имя транзакции (например,грамм. Angel — Uber)

Angel — Uber)

Собрано денег: Сумма денег, собранных в раунде финансирования

Общее количество инвестиций, сделанных инвесторами в этом хабе

Общее количество сделанных ведущих инвестиций

Дата объявления: Дата объявления инвестиции

Инвестор Имя: Имя инвестора, участвовавшего в Инвестиции

Раунд финансирования: Название раунда финансирования, в котором осуществляется Инвестиция

Среднее количество инвестиций, сделанных инвесторами в этом хабе

Среднее количество потенциальных инвестиций, сделанных инвесторами в этом центре hub

Дата объявления: Дата объявления о приобретении

Имя эквайера: Название организации-покупателя

Название транзакции: автоматически сгенерированное имя транзакции (например,грамм. WhatsApp, приобретенный Facebook)

Цена: Цена приобретения

Общее количество выходов для инвесторов в этом хабе

Среднее количество выходов для инвесторов в этом хабе

Общее количество компаний в портфелях инвесторов в этом хабе

Количество раундов финансирования: Общее количество раундов финансирования

Общее количество привлеченных средств

Общая сумма финансирования, привлеченного в результате всех сборов средств

Дата объявления: Дата объявления о привлечении средств

Название фонда: Название фонда

Привлеченные деньги: Сумма, привлеченная Фондом

Количество инвесторов: Общее количество инвесторов в раунде финансирования

Общее количество людей, связанных с этим центром

Полное имя: Имя и фамилия лица

Основная организация: Организация, связанная с основной работой человека

Основная должность: Основная должность сотрудника

Звание CB (человек): Al горифмический ранг, присвоенный 100 000 наиболее активных людей

Общее количество событий, связанных с этим центром

Название события: Название события

Местоположение: Место проведения события (e. грамм. Япония, Сан-Франциско, Европа, Азия)

грамм. Япония, Сан-Франциско, Европа, Азия)

Дата начала: Дата начала события

Ранг CB (Событие): Алгоритмический рейтинг, присвоенный 100 000 самых активных событий

РФПИ: Ваш выход в Россию

февраляДелегация РФПИ во главе с генеральным директором Кириллом Дмитриевым приняла участие в церемонии открытия культурного центра Аль-Ула в Саудовской Аравии.

РФПИ объявляет о привлечении инвестиций компании Renaissance Construction (входит в турецкую Rönesans Holding) в проект «Отходы в энергию», которым управляет «РТ-Инвест» (входит в Госкорпорацию Ростех).

РФПИ и британский инвестиционный холдинг United Green Group договорились о совместной реализации проекта по строительству завода по производству детских смесей.

РФПИ и Американская торговая палата в России (AmCham) договорились совместно определить привлекательные инвестиционные проекты для укрепления двусторонних экономических связей и увеличения взаимных инвестиций между Россией и США.

РФПИ, Росавтодор и инвестиционная компания «Садовое кольцо» договорились о сотрудничестве в области развития дорожной инфраструктуры, реализации проектов строительства и восстановления мостов и путепроводов через механизмы государственно-частного партнерства и привлечения частных инвестиций.

РФПИ, Siemens Mobility, подразделение немецкой компании Siemens AG, производящей железнодорожное оборудование и поезда, представляющих Германскую инициативу высокоскоростных перевозок в России, вместе с Экономическим партнерством Уральской высокоскоростной железной дороги согласовали совместный проект по строительству железнодорожного транспорта. Уральская высокоскоростная железная дорога.

РФПИ и Saudi Aramco, государственная нефтяная компания Саудовской Аравии, согласовали основные условия инвестирования в Novomet Group, одного из крупнейших в России разработчиков и производителей погружного оборудования для нефтяной промышленности.

июня Российско-китайский венчурный фонд (RCVF), фонд, созданный в партнерстве между Российско-китайским инвестиционным фондом (РКИФ) и ведущей китайской инновационной компанией Tus-Holdings, объявляет о своем первом проекте.

РФПИ, Госкорпорация «Росатом», выступающая в роли оператора инфраструктуры Северного морского пути, «Норникель», мировой лидер по производству палладия и высококачественного никеля, и DP World, крупный мировой портовый оператор, договорились о реализации совместного проекта по комплексному развитию Северный морской путь (СМП).

РФПИ объявляет о стратегическом партнерстве с Китайской энергетической инженерной корпорацией (CEEC), одним из ведущих мировых поставщиков крупномасштабной энергетики.

Консорциум инвесторов, включая РФПИ, Mubadala Investment Company (ОАЭ) и других инвесторов, включая Baring Vostok Private Equity Fund IV, Flashpoint VC, RTP Global и Winter Capital, достиг соглашения об инвестировании в ivi, ведущую российскую OTT Video. Услуга по запросу.

Консорциум инвесторов во главе с РФПИ и ведущим европейским производителем мяса Inalca объявляют о совместных инвестициях в деятельность компании по производству первичной говядины в России.

РФПИ и ведущая оптово-розничная компания Германии METRO Cash & Carry объявляют о подписании соглашения, направленного на инвестиционную поддержку партнеров по франчайзинговой программе FASOL.

РФПИ вступил в партнерские отношения с инвесторами с Ближнего Востока и с ОАО «ГК Launch Services» и при поддержке Госкорпорации Роскосмос объявляет об инвестировании в проект модернизации инфраструктуры космодрома Байконур.

РФПИ объявляет о совместных инвестициях с ведущими ближневосточными и азиатско-тихоокеанскими фондами в НефтеТрансСервис (НТС), одного из крупнейших российских операторов железнодорожного подвижного состава.

РФПИ и Государственный Эрмитаж открыли выставку «Искусственный интеллект и межкультурный диалог», посвященную творческим возможностям искусственного интеллекта (ИИ).

РФПИ, суверенный фонд Франции Bpifrance и Schneider Electric, лидер в области цифровой трансформации управления энергопотреблением и автоматизации, согласовали основные условия совместного инвестирования в сегмент энергоэффективности.

РФПИ и ОАО «Росгеология» объявили о соглашении о создании инвестиционного фонда для венчурного финансирования геологоразведочных работ.

РФПИ объявляет о партнерстве с Госкорпорацией «Росатом» для реализации федерального проекта «Создание объектов безопасного обращения с отходами I-II классов опасности».

РФПИ и Федеральная служба по надзору в сфере природных ресурсов объявляют о стратегическом сотрудничестве по реализации инвестиционных проектов, способствующих достижению намеченных целей, поставленных в правительственном проекте «Чистый воздух».

РФПИ и Фонд Международного медицинского кластера (IMC Foundation, учрежденный Правительством Москвы) объявляют о партнерстве, направленном на привлечение инвестиций в медицинские проекты.

РФПИ и Государственная корпорация развития ВЭБ.РФ достигли договоренности с международной инвестиционной группой FinEx по проекту Robo + ETF.

Консорциум инвесторов, в который входят РФПИ и группа ведущих ближневосточных фондов, объявил об окончательном согласовании условий участия в проекте строительства Startup Facility No. 4 ЦКАД (ЦКАД-4).

4 ЦКАД (ЦКАД-4).

РФПИ и французская Schneider Electric, мировой эксперт в области энергоменеджмента и автоматизации, согласовали условия совместных инвестиций в одного из ведущих производителей электрооборудования в России — Электрощит Самара.

РФПИ, Mubadala Investment Company и другие ведущие ближневосточные инвестиционные фонды объявляют о расширении платформы Professional Logistics Technologies (PLT) за счет строительства нового многотемпературного распределительного центра площадью более 45 единиц.000 кв.м, в индустриальном парке PLT Чехов.

РФПИ объявляет, что партнеры РФПИ и JBIC IG, совместно консультирующие Российско-Японский инвестиционный фонд (RJIF, учрежденный РФПИ, Японским банком международного сотрудничества и JBIC IG Partners), договорились вместе с AEON Infrastructure Corporation о сотрудничестве по проекту RJIF. планируемые инвестиции в строительство завода по производству метанола и создание химического кластера в Волгограде.

Опыт Российской Федерации в оценке сделок физических лиц, связанных с приобретением недвижимости за рубежом

РОССИЙСКАЯ ФЕДЕРАЦИЯ: Опыт Российской Федерации в оценке сделок физических лиц, связанных с приобретением недвижимости за рубежом

Вступление

Приобретение недвижимости за рубежом российскими домохозяйствами имеет

значительно увеличился за счет развития внешнеэкономической

отношения, рост доходов отдельных социальных групп,

устранение барьеров для трансграничных потоков капитала, увеличение

мобильность населения за счет развития транспорта

инфраструктура и снижение психологических барьеров.Инвестиции в

недвижимость за рубежом теперь рассматривается не только с точки зрения

индивидуальное потребление, но также как прибыльная форма капитала

инвестиции. За последнее десятилетие объем инвестиций в недвижимость

за рубежом выросла почти в 4 раза, составляя более 10%

общий объем прямых инвестиций России за рубеж. С точки зрения внешнего

качество отраслевой статистики, учет таких операций является сложной задачей

для поставщиков из-за отсутствия данных, непосредственно представленных домохозяйствами, которые

доступны, например, из отчетов предприятий.

Объем, методология, методы составления и источники данных

Применимые инструменты, рекомендованные международной методологией для измерения Сделками домашних хозяйств с недвижимостью за рубежом являются:

- Отчеты банков об операциях физических лиц, связанных с покупкой и продажа недвижимости;

- Обследования домашних хозяйств;

- Модели с использованием административных и других источников данных, а также экспертных оценки;

Все три источника данных используются в российской практике составления платежного баланса (ПБ) и международной инвестиционной позиции (МИП).

Отчеты всех действующих банков собираются ежеквартально. Эти данные включают количество транзакций и валовой объем переводов физических лиц.

за границу для покупки недвижимости. Это включает в себя обе транзакции, которые

требуют открытия банковского счета и те, которые не включают транзакции, проводимые через системы денежных переводов

[1]. При этом показатели разбиты по аналогам.

экономики, сектора и валюты платежа. Цель транзакции

определяется на основании документов, представленных физическим лицом в

банк.Обычно это договор купли-продажи недвижимости в собственность.

права; кроме того, это может быть договор на приобретение недвижимости

владение через инвестиции в акционерный капитал или паевые взносы. Участие в

Таймшер также относится к этой категории сделок. Этот источник

Информация имеет следующие недостатки:

При этом показатели разбиты по аналогам.

экономики, сектора и валюты платежа. Цель транзакции

определяется на основании документов, представленных физическим лицом в

банк.Обычно это договор купли-продажи недвижимости в собственность.

права; кроме того, это может быть договор на приобретение недвижимости

владение через инвестиции в акционерный капитал или паевые взносы. Участие в

Таймшер также относится к этой категории сделок. Этот источник

Информация имеет следующие недостатки:

- Смешанные платежи: транзакции, в которых участвуют оба — платежи за недвижимость и суммы гонораров агентов и юристов. В этом случае отчет учреждения сталкиваются с трудностями, выделяя точную сумму на стоимость приобретаемой недвижимости.

- Предоплата может не привести к будущей покупке свойство и может быть возвращено в случае отмены сделки.

- Физическое лицо может переводить денежные средства с банковского счета в российском банке

на банковский счет в иностранном банке, а затем совершить сделку

покупка недвижимости. Полная информация о конечной цели

такие операции не ясны, так как люди должны сообщать только о факте

наличие их счета в иностранном банке для целей налогообложения.После этого

физические лица могут проводить эти операции без каких-либо юридических

ограничения. Это причина, по которой отчитывающийся банк не может предсказать

будущие потоки средств, которые также могут быть использованы для покупки недвижимости.

- При переводе через системы денежных переводов физические лица подают ни информации о цели сделки, ни каких-либо договоры о покупке недвижимости с банками.

Полная информация о конечной цели

такие операции не ясны, так как люди должны сообщать только о факте

наличие их счета в иностранном банке для целей налогообложения.После этого

физические лица могут проводить эти операции без каких-либо юридических

ограничения. Это причина, по которой отчитывающийся банк не может предсказать

будущие потоки средств, которые также могут быть использованы для покупки недвижимости.

Полная информация о конечной цели

такие операции не ясны, так как люди должны сообщать только о факте

наличие их счета в иностранном банке для целей налогообложения.После этого

физические лица могут проводить эти операции без каких-либо юридических

ограничения. Это причина, по которой отчитывающийся банк не может предсказать

будущие потоки средств, которые также могут быть использованы для покупки недвижимости. По указанным выше причинам Банк России с

участие крупных банков и участников систем денежных переводов

провести опрос физических лиц о международных денежных переводах на

полугодовая основа.Основная цель этого исследования — определить

структура денежных переводов и получить дополнительную информацию о деньгах

передать контрагентов для разработки методологического подхода к

составление индикаторов платежного баланса. Опрос проводится на добровольной

основе и ориентирована на физических лиц-резидентов и нерезидентов, которые

осуществлять трансграничные денежные операции. Каждый опрос основан на руководстве

составление отчетных форм самими лицами или с

помощь сотрудников в офисах банков.Периодичность опроса (первая

и третий квартал года) был выбран с целью получения максимальной

репрезентативные данные о сделках с учетом

сезонность денежных переводов. Опрос проводится в рамках пяти

рабочие дни посреди кварталов.

Опрос проводится на добровольной

основе и ориентирована на физических лиц-резидентов и нерезидентов, которые

осуществлять трансграничные денежные операции. Каждый опрос основан на руководстве

составление отчетных форм самими лицами или с

помощь сотрудников в офисах банков.Периодичность опроса (первая

и третий квартал года) был выбран с целью получения максимальной

репрезентативные данные о сделках с учетом

сезонность денежных переводов. Опрос проводится в рамках пяти

рабочие дни посреди кварталов.

Модель анкеты включает элементы следующих категорий: направление перевода, статус индивидуального резидента, цель перевода, валюта, сумма перевода, страны контрагента, срок платежа использование системы.

На основании полученной информации доля операций, связанных с приобретение недвижимости физическими лицами за рубежом на общую сумму денежные переводы.

Данные, основанные на финансовых отчетах банка, представляющих отчеты, вместе с

вся необходимая информация по результатам опроса, проведенного среди

операторы платежной системы, используется для отражения операций платежного баланса

с недвижимостью за рубежом. Показатели формируются на балансовой основе как

разница между средствами, которые переводятся на покупку

недвижимость за рубежом, а также средства, полученные от продажи недвижимости

за границу.

Показатели формируются на балансовой основе как

разница между средствами, которые переводятся на покупку

недвижимость за рубежом, а также средства, полученные от продажи недвижимости

за границу.

Импорт услуг, связанных с покупкой недвижимости за рубежом — таких как юридические услуги, гонорары адвокатов и риэлторов оцениваются (оцениваются, оценка) экспертами. Сумма денежных переводов уменьшается на объем импорта услуг.

Они включены в статью платежного баланса — «Прямые инвестиции из России / Капитал».

В процессе составления МИП возникает проблема учета накопленные резервы. Изменения в запасах вызваны, текущим периодом операции, из представленных отчетов, вместе с другими факторами, в том числе:

- биржевые и рыночные переоценки, связанные с ценой на недвижимость изменения в разных экономиках

- прочие изменения, связанные с выбытием активов (смена места жительства статус)

Чтобы оценить положение активов в случае недвижимости,

Банк России разработал модель на основе экспертной оценки.

Общая сумма запасов на конец отчетного периода рассчитывается как сумма накопленной стоимости инвестиций в недвижимость за рубежом на начало отчетного периода и сумма платежного баланса текущего периода операций, за вычетом предполагаемой суммы других изменений в недвижимости за границу.

Прочие предполагаемые изменения оцениваются с учетом того, что часть зарубежной недвижимости будет использоваться физическими лицами в будущем постоянное место жительства.Количество мигрантов по данным Росстат и средняя стоимость недвижимости за рубежом учитывается в процессе оценки.

Мониторинг результатов, текущие вопросы и выводы

Чтобы улучшить процесс компиляции IIP, связанный с реальным недвижимости за рубежом, Банк России в настоящее время разрабатывает методический подход к процессу переоценки с учетом изменение рыночной стоимости и динамика цен на недвижимость в разные экономики.На данный момент переоценка не производится из-за отсутствия достоверных данных.

Кроме того, тесное сотрудничество с разными странами в случае зеркальное сравнение статистики денежных переводов физических лиц, связанных с покупка недвижимости за рубежом. Так, в 2017 году на базе Немецкого Опыт Бундесбанка в рамках международной рабочей группы по устранение межстрановых несоответствий в согласованных прямых инвестициях Обзор, проведен ряд встреч по «зеркальной статистике».Эти встречи дали возможность выявить существенные расхождения в зеркало данных об индивидуальных инвестициях в недвижимость за рубежом. Как результат, было принято решение о дальнейшем сотрудничестве, чтобы определить причины этих несоответствий и способы их устранения. В Российская Федерация также начала проводить такие зеркальные сравнения на на регулярной основе с членами ЕАЭС [2].

[1] В соответствии с законодательством РФ деньги переводы до 5000 долларов США физическими лицами без открытия банковский счет осуществляется без ограничений и в целом без указания цели платежа.

[2] Евразийский экономический союз (членами ЕАЭС являются Россия, Армения, Беларусь, Казахстан и Киргизская Республика)

Российская Федерация | White & Case LLP

Иностранным государственным инвесторам запрещено получать контроль над Стратегическими организациями или приобретать более 25 процентов собственности Стратегической организации.

Созданная Правительством России в 2008 году Правительственная комиссия по контролю за иностранными инвестициями в Российской Федерации отвечает за рассмотрение заявок на получение прямых иностранных инвестиций.Правительственную комиссию возглавляет Председатель Правительства Российской Федерации, в ее состав входят руководители отдельных министерств и других государственных органов. После назначения Михаила Мишустина новым Председателем правительства и формирования нового правительства в январе 2020 года новый состав Правительственной комиссии был утвержден в марте 2020 года.

Хотя окончательное решение по заявке принимает Правительственная комиссия, всю подготовительную работу (такую как проверка полноты заявки и взаимодействие с соответствующими государственными органами) выполняет Федеральная антимонопольная служба (ФАС).Помимо прочего, ФАС проводит предварительное рассмотрение заявки и готовит материалы для дальнейшей оценки в Правительственной комиссии.

ВОЗ ФАЙЛЫ

Покупатель должен подать заявление, если предполагаемое приобретение приведет к тому, что покупатель получит контроль над организацией, занимающейся деятельностью, имеющей «стратегическое значение» для национальной обороны и безопасности России («Стратегическая организация»). Приобретатель должен получить согласие Государственной комиссии до приобретения контроля над Стратегическим предприятием, в противном случае сделка будет признана недействительной.

Чтобы подать заявку на согласие, эквайер должен подать заявление в ФАС с приложениями, которые включают корпоративные уставные документы эквайера и цели, информацию о структурах их групп (включая всю цепочку контроля как над покупателем, так и над целью) , транзакционные документы и бизнес-план развития объекта после закрытия.

ПРОСМОТРЕННЫХ ВИДОВ СДЕЛОК

Правительственная комиссия рассматривает сделки, в результате которых приобретается контроль над стратегическими организациями.Иностранные инвесторы также должны получить согласие Государственной комиссии на определенные сделки, связанные с приобретением имущества Стратегической организации.

Список видов деятельности, имеющих «стратегическое значение», включает 47 видов деятельности, которые, если ими занимается целевой объект, приводят к тому, что объект считается стратегическим субъектом. 47 видов деятельности охватывают области, связанные с природными ресурсами, обороной, СМИ и монополиями. Эти виды деятельности включают не только те, которые имеют прямое отношение к государственной обороне и безопасности (например, операции с ядерными материалами, производство оружия и военной техники), но также и некоторые другие косвенно связанные виды деятельности (такие как теле- и радиовещание на определенных территориях, добыча полезных ископаемых). водные биоресурсы и издательская деятельность).

Критерии определения контроля довольно широки и ниже (25 процентов) для объекта, который связан с разведкой «участков недр федерального значения», таких как нефтяные месторождения с определенным размером запасов, урановые рудники и недра. блоки, подлежащие разведке в пределах зоны обороны и безопасности.

Иностранным публичным инвесторам запрещается получать контроль над Стратегическими организациями или приобретать более 25 процентов собственности Стратегической компании, и они должны получить согласие Государственной комиссии на приобретение уменьшенных долей в Стратегических компаниях.

Некоторые сделки с участием Стратегических компаний или их собственности освобождаются от требования получения одобрения Государственной комиссии, например, сделки, в которых покупатель, в конечном счете, контролируется Российской Федерацией, субъектами Российской Федерации или гражданином России, который является гражданином Российской Федерации. налоговый резидент и не имеет другого гражданства, а также совершает определенные «внутригрупповые» операции.

Инвесторы, не раскрывающие информацию (те, кто отказывается раскрывать ФАС информацию о своих бенефициарах, бенефициарных владельцах и контролирующих лицах) подпадают под особый, более строгий режим, установленный для иностранных публичных инвесторов.В декабре 2018 года правительство России утвердило правила раскрытия этой информации, в соответствии с которыми иностранный инвестор, планирующий заключить сделку с участием Стратегического предприятия, должен предварительно раскрыть информацию о своих контролирующих лицах, бенефициарах и бенефициарных владельцах, чтобы избежать обращения с ним. в качестве инвестора, «не раскрывающего информацию», и для обеспечения того, чтобы к нему не применялся более строгий режим, установленный для иностранных государственных инвесторов. Раскрытие информации должно быть сделано либо в форме заявки на одобрение, если требуется одобрение, либо в форме информационного письма, поданного в ФАС за 30 дней до операции.

Согласно ФАС, это требование о предварительном раскрытии информации распространяется на освобожденные операции, в которых покупатель, в конечном итоге, контролируется Российской Федерацией, субъектами Российской Федерации или гражданином России, который является налоговым резидентом Российской Федерации, и является предварительным условием для соответствующего освобождения. быть применимо.

Поправки к российскому законодательству об иностранных инвестициях, внесенные в 2017 году, дали Председателю Правительственной комиссии право решать, что требуется предварительное одобрение в отношении любой сделки любого иностранного инвестора в отношении любой российской компании, если это необходимо для целей обеспечение обороны страны и безопасности государства.После получения такого решения Правительственной комиссии ФАС уведомит иностранного инвестора о необходимости получения одобрения на предполагаемую сделку. Любая сделка, совершенная с нарушением этого требования, недействительна.

Структура видов операций, которые потенциально могут подпадать под требования данной поправки, все еще формируется. ФАС подтвердила, что на практике это правило пока применялось только к очень исключительным случаям. Однако практика последнего времени показывает, что ФАС использует эту процедуру чаще, в первую очередь направляя на рассмотрение Премьер-министра те сделки, которые были зарегистрированы в рамках обычной процедуры слияния.Эти сделки обычно касались приобретения объектов, работающих в чувствительных сферах, таких как промышленные газы и некоторые химические продукты, в том числе для фармацевтической промышленности.

ОБЪЕМ ОБЗОРА

Как правило, проверка приложения позволяет оценить влияние транзакции на оборону и безопасность государства.

ФАС первоначально запрашивает мнения Минобороны и Федеральной службы безопасности о том, представляет ли сделка какую-либо угрозу для обороны и безопасности России.Кроме того, если у цели есть лицензия на работу с информацией, составляющей государственную тайну, ФАС запрашивает у Межведомственного комитета по защите государственной тайны информацию о существовании международного договора, позволяющего иностранному инвестору получить доступ к информации, составляющей государственную тайну.

Российское законодательство не содержит более подробной информации о масштабах проверки или критериях, по которым оценивается проверяемая сделка.

ТЕНДЕНЦИИ В ПРОЦЕССЕ ОБЗОРА

В 2019 году ФАС рассмотрела 29 заявок иностранных инвесторов, из которых Правительственная комиссия одобрила 24 и отклонила пять.Общая стоимость одобренных сделок составила около 18,6 млрд долларов США, из которых сумма иностранных инвестиций составила около 14 млрд долларов США.

КАК ИНОСТРАННЫЕ ИНВЕСТОРЫ МОГУТ ЗАЩИТИТЬ СЕБЯ

В начале сделки иностранный инвестор должен проанализировать, соответствует ли целевая компания стратегической организации и вызывает ли планируемая сделка требование согласия Государственной комиссии. В свете недавних поправок покупатели должны также проанализировать, потребуется ли такое согласие в случае, если покупатель квалифицируется как инвестор, «не раскрывающий информацию».Ответы на эти вопросы позволят инвестору начать подготовку к подаче, а затем подать заявку достаточно заблаговременно, чтобы управлять влиянием подачи заявки на сроки транзакции.

Если запланированная сделка не требует предварительного согласия, но согласие потребуется, если покупатель квалифицируется как инвестор, не раскрывающий информацию, покупатель должен заранее раскрыть ФАС информацию о бенефициарах, бенефициарных владельцах и контролирующих лицах покупателя, по адресу минимум за 30 дней до планируемой сделки.

СРОК ПРОЦЕССА РАССМОТРЕНИЯ

Установленный законом срок рассмотрения заявки составляет три месяца с даты принятия ее к рассмотрению. Правительственная комиссия может продлить срок рассмотрения еще на три месяца. На практике Правительственная комиссия использует это право на продление для большой части заявок, ожидающих рассмотрения.

ОСОБЕННОСТИ ОБНОВЛЕНИЯ 2020 ГОДА

- В 2020 году были внесены поправки в российское законодательство об иностранных инвестициях.Согласно поправкам считается, что иностранный инвестор осуществляет контроль над Стратегической компанией, даже если права голоса в акциях, принадлежащих инвестору, были временно переданы другим организациям в соответствии с соглашением о залоге или доверительном управлении, контрактом репо или аналогичным соглашением. По мнению ФАС, поправки направлены на исключение возможных способов обхода действующих правил контроля за иностранными инвестициями путем временной передачи прав голоса в акциях Стратегического общества.Однако поправки вызывают много вопросов (в том числе, что подразумевается под «временным» и последствия передачи права голоса другому иностранному инвестору), поэтому их практическое применение еще предстоит прояснить.

- ФАС разработала несколько других законопроектов с предложенными поправками к законам об иностранных инвестициях, которые еще не были внесены в парламент, большинство из которых все еще обсуждаются на различных уровнях, в том числе с бизнес-сообществом и другими органами власти.