ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — это… Что такое ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ?

- ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

- ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

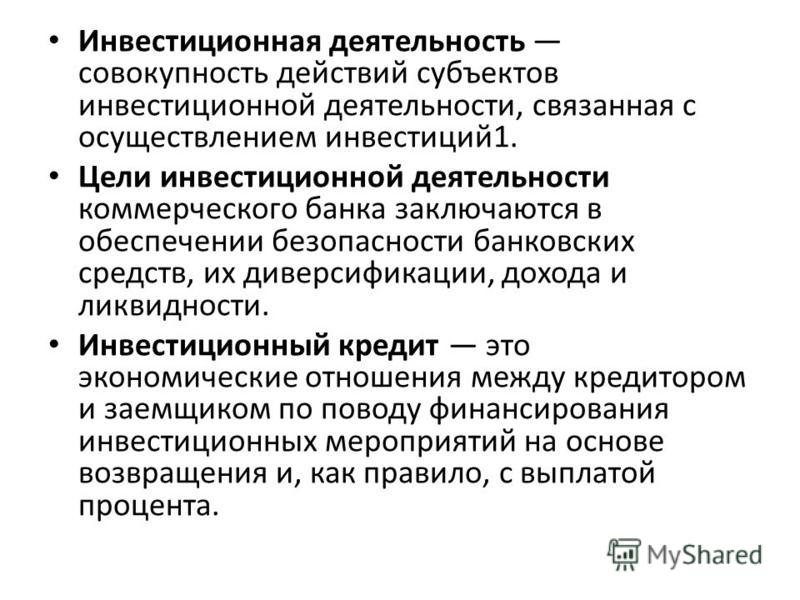

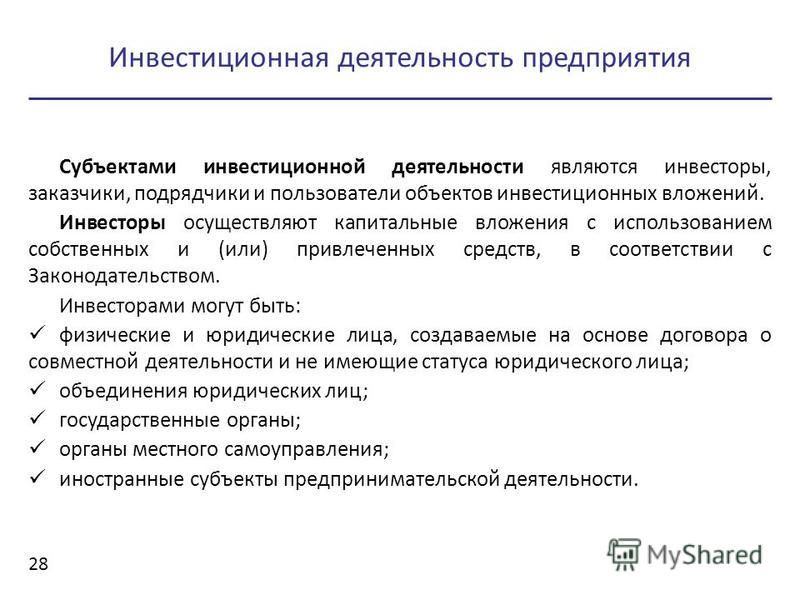

- ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — вложение инвестиций, или инвестирование,и совокупность практических действий по реализации инвестиций. Инвести рование в создание и воспроизводство основных фондов осуществляется вформе капитальных вложений. Субъектами ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (бан ковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса. Субъектами ИНВЕСТИЦИОННОЙДЕЯТЕЛЬНОСТИ могут быть физические или юридические лица, в т.ч. иност ранные, а также государства и международные организации.

Словарь финансовых терминов.

- Инвестиционная деятельность

- Инвестиционная деятельность — в широком смысле — совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений.

Инвестиционная деятельность — в узком смысле — покупка/продажа долгосрочных активов и других объектов инвестирования, не являющихся денежными эквивалентами.По-английски: Investing activities

Синонимы: Инвестирование, Вложение средств

Финансовый словарь Финам.

.

- ИНВЕСТИЦИИ

- ИНВЕСТИЦИОННАЯ ПОЛИТИКА

Смотреть что такое «ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ» в других словарях:

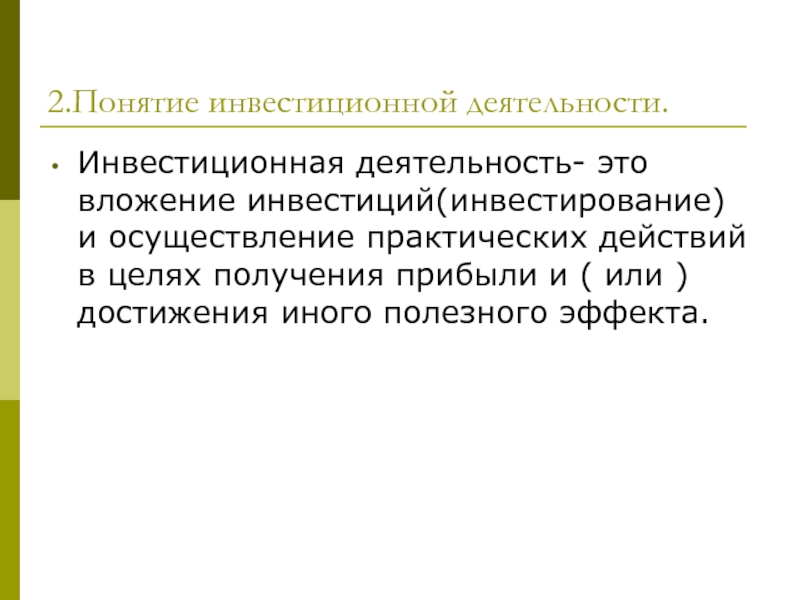

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;.

.. Источник: Федеральный закон от 25.02.1999 N 39 ФЗ (ред. от 12.12.2011) Об инвестиционной деятельности в Российской… … Официальная терминологияИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — вложение средств, инвестирование; совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд … Экономический словарь

Инвестиционная деятельность — деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с… … Энциклопедический словарь-справочник руководителя предприятия

Инвестиционная деятельность — (Investment activity) — вложение капитала в активы, в расчете, что они будут приносить доход в будущем, и реализация таких активов.

(См. Инвестиции). Предусматривает целенаправленное изыскание необходимых инвестиционных ресурсов, выбор… … Экономико-математический словарьинвестиционная деятельность — Вложение капитала в активы, в расчете, что они будут приносить доход в будущем, и реализация таких активов. (См. Инвестиции). Предусматривает целенаправленное изыскание необходимых инвестиционных ресурсов, выбор эффективных объектов и… … Справочник технического переводчика

Инвестиционная деятельность — (англ investment activity) по законодательству РФ вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта (ст. 1 ФЗ «Об инвестиционной деятельности в Российской … Энциклопедия права

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестирование в создание и воспроизводство основных фондов… … Юридическая энциклопедияИнвестиционная деятельность — осуществление практических действий по привлечению и использованию денежных и иных средств в целях получения прибыли и/или достижения иного полезного эффекта. Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — в соответствии со ст. 2 ИК под инвестиционной деятельностью понимаются действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого… … Юридический словарь современного гражданского права

(См. Инвестиции). Предусматривает целенаправленное изыскание необходимых инвестиционных ресурсов, выбор… … Экономико-математический словарь

(См. Инвестиции). Предусматривает целенаправленное изыскание необходимых инвестиционных ресурсов, выбор… … Экономико-математический словарь Инвестирование в создание и воспроизводство основных фондов… … Юридическая энциклопедия

Инвестирование в создание и воспроизводство основных фондов… … Юридическая энциклопедия2. Инвестиционная деятельность, ее формы и объект. Инвестиции. Шпаргалки

Читайте также

Инвестиционная деятельность

Инвестиционная деятельность

Этот раздел отчета о движении денежных средств показывает, как деньги используются в долгосрочных инвестициях и какой от этого приток средств.

Инвестиционная политика

Инвестиционная политика ИНВЕСТИЦИЯМИ являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права,

29. Инвестиционная активность

29. Инвестиционная активность Недостаточный приток прямых иностранных инвестиций заставляет искать новые организационные формы совместной предпринимательской деятельности.Наиболее привлекательны для иностранных инвесторов свободные экономические зоны, где число

31.

Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия

6.1.3. Инвестиционная привлекательность страны, региона, отрасли

6.1.3. Инвестиционная привлекательность страны, региона, отрасли Для ведения бизнеса надо определиться в двух плоскостях: территориально и с отраслью (сферой, сегментом, кластером). Выбор территории определяется качеством инвестиционного климата, эффективностью

54. Инвестиционная деятельность

54.

Тема 57. Инвестиционная деятельность банков и ее направления

Тема 57. Инвестиционная деятельность банков и ее направления Инвестиции – это как правило долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за рубежом в целях получения прибыли (Шевчук Денис, Инвестиции).

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия.

Шаг четвертый. Инвестиционная стратегия

Шаг четвертый. Инвестиционная стратегия История четвертая. Мудрость Махмуда Три года Санджар создавал богатство, соблюдая все правила, о которых говорил с ним учитель, но при этом он видел, что по сравнению с Амирбеком его дело выглядит каплей в море.

2.2.5. Инвестиционная собственность

2.2.5. Инвестиционная собственность Инвестиционная собственность – это приобретение средств производства (например, машин и оборудования) для предприятия, для производства товаров для потребления в будущем. Это приобретение называется капитальными вложениями,

Лекция 23 Тема: ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ: СУЩНОСТЬ, ФОРМЫ И ВИДЫ.

ТЕОРИЯ РИСКОВ

ТЕОРИЯ РИСКОВ

Лекция 23 Тема: ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ: СУЩНОСТЬ, ФОРМЫ И ВИДЫ. ТЕОРИЯ РИСКОВ В данной лекции продолжается анализ проблем, возникающих в России в период рыночной трансформации ее экономики. На этот раз в лекции:• рассматривается сущность предпринимательства и

31. Инвестиционная политика государства

31. Инвестиционная политика государства Инвестиционная политика – это комплекс целенаправленных мер, которые государство осуществляет, чтобы создать благоприятные условия для субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики,

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Основные потоки денежных

Основные потоки денежных

МСФО № 40 «ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ»

МСФО № 40 «ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ» Цель МСФО № 40 «Инвестиционная недвижимость» – установление порядка учета инвестиционной собственности и соответствующих требований к раскрытию информации.Инвестиционная собственность – собственность (земля или здание, либо

Инвестиционная философия

Инвестиционная философия Мы исповедуем философию индивидуального сервиса и следуем меж дународным стандартам профессиональной этики. Это означает, что мы одинаково ровно относимся к интересам всех инвесторов, пользующихся нашими услугами. Но в случае возникновения

Инвестиционная деятельность — Answr

Вложение финансовых ресурсов с целью получения дохода или достижения конкретных целей.

Вливания собственных, привлеченных или заемных средств осуществляются инвесторами, которыми могут быть юридические лица, граждане и государство. Они являются субъектами такой деятельности. Ее объектам может служить имущество, финансовые вклады, ценные бумаги, авторские права, научно-технические продукты.

Классификация

Инвестиционная деятельность — вид предпринимательства, основной целью которого является получение прибыли или другого выгодного эффекта. Денежные средства, различные ценные бумаги, имущество, которое подлежит финансовой оценке, может являться инвестициями.

Вложения могут быть направлены на сохранение капитала. Например, покупка антиквариата или драгоценных металлов, которые даже спустя многие годы не теряют свою стоимость. Также инвестиции могут быть ориентированы на приумножение капитала. В этом случае, вкладывая деньги в бизнес, инвестиционные инструменты или имущество, инвестор стремится получить прибыль.

В зависимости от объекта инвестирования принята следующая классификация:

- реальные инвестиции. Это направление требует использования крупных объемов капитала. Его преимущество — незначительные риски, высокая окупаемость. К данной группе относится строительство, покупка промышленных предприятий, приобретение патентов, брендов, вложение ресурсов в перспективные научные разработки и т.д. Еще одно направление — вливания в «человеческие» активы. Речь идет о спортивных командах, клубах, центрах;

- спекулятивные инвестиции. Это популярный способ инвестиционной деятельности, который включает торги на финансовых рынках, вложения средств в акции перспективных компаний. Инвестор приобретает такого рода товар с единственной целью — перепродать его с выгодой для себя;

- финансовые инвестиции. Используя ценные бумаги, кредитные или лизинговые инструменты, инвестор покупает какое-либо имущество. Этот вид пользуется спросом в случае, когда актив в силу каких-либо причин полностью приобрести не удается.

Это направление требует использования крупных объемов капитала. Его преимущество — незначительные риски, высокая окупаемость. К данной группе относится строительство, покупка промышленных предприятий, приобретение патентов, брендов, вложение ресурсов в перспективные научные разработки и т.д. Еще одно направление — вливания в «человеческие» активы. Речь идет о спортивных командах, клубах, центрах;

Это направление требует использования крупных объемов капитала. Его преимущество — незначительные риски, высокая окупаемость. К данной группе относится строительство, покупка промышленных предприятий, приобретение патентов, брендов, вложение ресурсов в перспективные научные разработки и т.д. Еще одно направление — вливания в «человеческие» активы. Речь идет о спортивных командах, клубах, центрах;Классификация инвестиций на этом не заканчивается. Такие вложения можно разделить на группы в зависимости от времени вложения финансовых ресурсов — краткосрочные, долгосрочные и среднесрочные. Также принято деление по форме собственности.

Также принято деление по форме собственности.

Государство может выступать в качестве инвестора, например, совершенствование системы здравоохранения или образования, приобретение и внедрение технологий для использования гражданами. В этом случае говорят о государственных инвестициях. Если инвестиционной деятельностью занимается предприятие или компания, то речь идет о частных инвестициях. Когда вложения поступают из-за рубежа, то такие инвестиции называются иностранными.

Потребность в инвестициях

Развитие существующих и создание новых предприятий немыслимо без привлечения инвесторов в лице компаний, частных лиц и государства. Чтобы активизировать инвестиционную деятельность необходимо создать экономический план работы (срок 5 — 10 лет).

Доказательство платежеспособности и положительной репутации — дополнительные плюсы для компании в деле привлечения инвесторов. Инвестиции способны дать бизнесу необходимый толчок для развития и выхода на новый уровень. Вложения инвесторов помогают компаниям оставлять позади основных конкурентов, осваивать новые рынки и расширяться.

Понятие инвестиционной деятельности. Объекты и субъекты инвестиционной деятельности

Сущность инвестиционной деятельности

Определение 1

Сам термин «инвестиции» свое происхождение ведет от латинского слова invest, означающего «вложение». Исходя из чего, инвестиции можно определить как определенных средств в формирование каких — либо видов имущества с целью получения чистого дохода (прибыли) или прочих результатов в будущем. Полученные при этом вследствие инвестирования средств результаты обязательно должны превышать сумму инвестиций, т.е. сумму вложенных средств.

Замечание 1

Согласно ФЗ «Об инвестиционной деятельности», инвестиционная деятельность подразумевает осуществление практических действий и вложение инвестиций с целью извлечения прибыли или достижения другого полезного эффекта.

Эффективность деятельности фирмы, предприятия или организации в долгосрочной перспективе, поддержание высоких темпов развития их и роста конкурентоспособности в большей мере обусловлено уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Юридическое или физическое лицо, которое осуществляет инвестиции за свой счет и от своего имени, называется инвестором.

Юридическое или физическое лицо, которое осуществляет инвестиции за свой счет и от своего имени, называется инвестором.

Определение 2

В более широком понимании инвестиции – это вложение капитала с целью его увеличения в последующем. Источник прироста капитала и движущий мотив осуществления инвестиций – это прибыль, получаемая от них. Зачастую понятие “инвестиция” идентифицируется с понятием “капитальные вложения”. В данном случае инвестиции рассматриваются как некоторое вложение средств в воспроизводство основных производственных фондов (здания, оборудование, транспортные средства, и т.д.). Инвестиции могут быть направлены на пополнение оборотных активов; вложены в разные финансовые инструменты (акции, облигации и т.д.) или в нематериальные активы (приобретение патента, лицензии и “ноу-хау”). Можно сказать, что капитальные вложения — это более узкое понятие и может рассматриваться только как одна из форм инвестиций, но никак не их аналог.

Субъекты и объекты инвестиционной деятельности

Субъектами инвестиционной деятельности может выступать инвестор, заказчик, исполнитель работ, пользователь объектов инвестиционной деятельности и др. Субъектом может быть и юридическое, и физическое лицо, иностранный и отечественный, индивидуальный, коллективный и институциональный инвестор, инвестиционный институт, профессиональный участник рынка ценных бумаг, другое государство, а также международная организация. Также существуют следующие типы инвесторов: консервативный, умеренный и агрессивный.

Субъектом может быть и юридическое, и физическое лицо, иностранный и отечественный, индивидуальный, коллективный и институциональный инвестор, инвестиционный институт, профессиональный участник рынка ценных бумаг, другое государство, а также международная организация. Также существуют следующие типы инвесторов: консервативный, умеренный и агрессивный.

Объектами инвестиционной деятельности может выступать реальный (физический) актив (здание, сооружение, оборудование), финансовый (денежный) и нематериальный актив. Объектом инвестиционной деятельности может быть вновь созданное и модернизированное основное средство, целевой денежный вклад, ценная бумага, научно-техническая продукция, имущественное право, а также право на интеллектуальную собственность, другой объект собственности.

Факторы, определяющие объем инвестиций

Рассмотрим ключевые факторы, оказывающее влияние на объемы инвестиций:

- Объем инвестиций зависит от распределения получаемых доходов на потребление и сбережения. При низком уровне среднедушевых доходов основная часть их расходуется на потребление. При росте доходов растет и их доля, направляемая на сбережения, что служит источником инвестиционных ресурсов. Итак, рост удельного веса сбережений напрямую обуславливает соответствующее увеличение объема инвестиций и, соответственно, наоборот.

- Существенное влияние на размер инвестиций оказывает ожидаемая норма прибыли (рентабельность). Связано это с тем, что прибыль – это основной побудительный мотив инвестиций. Чем ожидаемая норма чистой прибыли выше, тем выше соответственно будет и объем инвестиций, и наоборот.

- Значительное влияние на объемы инвестиций также оказывает ставка ссудного процента. При инвестировании обычно используется как собственный, так и заимствованный капитал. В случае, если ожидаемая норма чистой прибыли выше ставки ссудного процента, то инвестирование при прочих равных условиях окажется более эффективным. Следовательно, рост ставки ссудного процента определяет снижение объема инвестиций и наоборот.

- Среди факторов, существенно влияющих на объем инвестиций, необходимо отметить и предполагаемые темпы инфляции. Чем этот показатель выше, тем больше будет обесцениваться будущая прибыль от инвестиций и, значит, меньше стимулов будет иметься к наращиванию объема инвестиций. Этот фактор особую роль играет при осуществлении долгосрочного инвестирования.

При низком уровне среднедушевых доходов основная часть их расходуется на потребление. При росте доходов растет и их доля, направляемая на сбережения, что служит источником инвестиционных ресурсов. Итак, рост удельного веса сбережений напрямую обуславливает соответствующее увеличение объема инвестиций и, соответственно, наоборот.

При низком уровне среднедушевых доходов основная часть их расходуется на потребление. При росте доходов растет и их доля, направляемая на сбережения, что служит источником инвестиционных ресурсов. Итак, рост удельного веса сбережений напрямую обуславливает соответствующее увеличение объема инвестиций и, соответственно, наоборот. Следовательно, рост ставки ссудного процента определяет снижение объема инвестиций и наоборот.

Следовательно, рост ставки ссудного процента определяет снижение объема инвестиций и наоборот.Классификация существующих форм инвестиций

Все инвестиции можно классифицировать на две группы:

- реальные;

- финансовые.

Реальные инвестиции в основном подразумевают долгосрочное вложение средств (капитала) непосредственно в средства производства. Это могут быть финансовые вложения в конкретный, обычно, долгосрочный проект и связаны с приобретением реальных активов. При этом может использоваться и собственный, и заемный капитал.

Определение 3

Финансовые (портфельные) инвестиции представляют собой вложение капитала в проекты, которые связаны с формированием портфеля ценных бумаг и прочих активов. В данном случае главной задачей инвестора становится формирование и управление оптимальным инвестиционным портфелем, как правило, осуществляемое посредством операции покупки / продажи ценных бумаг. Инвестиционный портфель — это совокупность воедино собранных разных инвестиционных ценностей.

В данном случае главной задачей инвестора становится формирование и управление оптимальным инвестиционным портфелем, как правило, осуществляемое посредством операции покупки / продажи ценных бумаг. Инвестиционный портфель — это совокупность воедино собранных разных инвестиционных ценностей.

Также формы инвестиций могут классифицироваться по ряду признаков:

1. По характеру участия в инвестиционном процессе выделяются прямые и непрямые инвестиции.

- Прямые инвестиции обычно подразумевают непосредственное участие инвесторов в выборе объектов вложения и средств инвестирования. Прямое инвестирование осуществляется в основном подготовленными инвесторами, имеющими достаточно точную информацию об объектах инвестирования и хорошо знакомые с базовыми принципами и механизмами инвестирования.

- Непрямые инвестиции предполагают инвестирование, опосредствуемое другими лицами (инвестиционными или прочими финансовыми посредниками). Но, не все инвесторы имеют квалификацию, достаточную для эффективного выбора тех или иных объектов инвестирования и управления ими в последующем. В таких случаях они покупают ценные бумаги, выпускаемые инвестиционными или финансовыми посредниками, которые размещают собранные инвестиционные средства по своему усмотрению, т.е. находят самые эффективные объекты инвестирования, участвуют в процессе управления ими, а полученный доход распределяют среди своих клиентов.

В таких случаях они покупают ценные бумаги, выпускаемые инвестиционными или финансовыми посредниками, которые размещают собранные инвестиционные средства по своему усмотрению, т.е. находят самые эффективные объекты инвестирования, участвуют в процессе управления ими, а полученный доход распределяют среди своих клиентов.

В таких случаях они покупают ценные бумаги, выпускаемые инвестиционными или финансовыми посредниками, которые размещают собранные инвестиционные средства по своему усмотрению, т.е. находят самые эффективные объекты инвестирования, участвуют в процессе управления ими, а полученный доход распределяют среди своих клиентов.2. По периоду инвестирования бывают краткосрочные и долгосрочные инвестиции.

- Под краткосрочными инвестициями понимается вложение капитала на период менее чем один год.

- Под долгосрочными инвестициями понимается вложение капитала, осуществляемое на срок выше одного года. На практике в крупных инвестиционных компаниях долгосрочные инвестиции детализируются следующим образом: до двух лет; от двух до трех лет; от трех до пяти лет; свыше пяти лет.

3. По формам собственности инвесторов выделяются инвестиции государственные, частные, иностранные и совместные.

4. По региональному признаку инвестиции классифицируются на инвестиции внутри страны и за рубежом.

- Под внутренними инвестициями, или инвестициями внутри страны обычно подразумевается вложение средств в объекты инвестирования, которые размещены в территориальных границах этой страны.

- Под зарубежными инвестициями, или инвестициями за рубежом понимается вложения средств в такие объекты инвестирования, которые территориально размещены за пределами границы этой страны. К таким инвестициям также относят приобретения финансовых инструментов других стран.

понятие, виды, формы и принципы

Каждый одушевленный объект мироустройства заботится о стабилизации и приумножении своего состояния. Такова экспансивная природа всего, что наделено свойствами социальной самоорганизации. Человек, компания и государство нацелены на воспроизводство, причем расширенное. Основная экспансивная форма воспроизводства – инвестиции и соответствующая им инвестиционная деятельность. Нам необходимо разобраться с сущностными аспектами данных явлений.

Основные понятия инвестиционных вложений

Динамическое изменение формы капитала и преобразование вложений посредством добавленной стоимости капитальных ресурсов – суть инвестиций. Под предметом вложений рассматриваются денежные средства (в первую очередь), ценные бумаги и иное имущество. Под объектом инвестиций понимаются объекты предпринимательской и (или) иной деятельности. Целями инвестиций являются выгоды и эффекты, которые в бизнес-среде обретают форму прибыли. Инвестиции в экономике выполняют ряд фундаментальных функций.

- Создание и развитие ресурсной базы для развития экономики за счет воспроизводства.

- Использование мультипликативного эффекта увеличения доходов в экономике, когда на один рубль внесенных инвестиций в последующем доходы возрастают многократно.

- Изменение пропорций в общественном производстве в направлении более рациональной структуры. Рост доли научно-технической и высокотехнологичной составляющей экономики в пику топливно-сырьевой ориентации.

- Формирование предпосылок для развития инновационных форм в экономике.

- Экономическая и технологическая модернизация отраслей и отдельных компаний.

- Повышение занятости и рост социального благополучия.

В России инвестиционная деятельность (ИД) регулируется законом от 25 февраля 1999 года № 39-ФЗ. В нем приведены основные понятия инвестиций и ИД.

Сущность инвестиционной деятельности и содержание инвестиций с позиции законодателя достаточно близкие. Если в понятии инвестиций акцент ставится на предмет, объект и цель, то инвестиционная деятельность предприятия понимается как непосредственная деятельность по их реализации. Перед детализацией содержания деятельности по вложению средств разберем классификацию инвестиций. Самые главные признаки деления основываются на источниках (субъектах) инвестиций и их объектах. От данных двух факторов зависят основные направления инвестиционной деятельности.

Сфера производства является одним из ключевых инвестиционных направлений. Вложение средств на цели расширения производства, техническое перевооружение и модернизацию формирует один из признаков квалификации. Объектом вложения средств в сферу бизнеса могут быть также и виды основных производственных фондов. Значение для деления имеет длительность возврата вложенных средств. Экономическая модель ИД зависит от состава задействованных источников финансирования. Ниже представлена схема классификации инвестиций по основным признакам.

Вложение средств на цели расширения производства, техническое перевооружение и модернизацию формирует один из признаков квалификации. Объектом вложения средств в сферу бизнеса могут быть также и виды основных производственных фондов. Значение для деления имеет длительность возврата вложенных средств. Экономическая модель ИД зависит от состава задействованных источников финансирования. Ниже представлена схема классификации инвестиций по основным признакам.

Классификация инвестиций по основным признакам

Цели, принципы и признаки ИД

При рассмотрении инвестиций с позиции предпринимательской деятельности возникает образ основной их цели. В настоящей позиции цели инвестиционной деятельности совпадают с целями самого бизнеса и заключаются в обеспечении максимально возможного уровня доходов его владельцам. Такое благосостояние собственников достигается при максимизации стоимости компании.

Цели инвестиционной деятельности, формулируемые в результате декомпозиции основного ориентира, заключаются в:

- обеспечении динамичного развития производственно-операционной деятельности;

- получении запланированной доходности инвестиционных вложений при допустимом уровне риска;

- обеспечении оптимальной структуры и объема ресурсов для осуществления инвестиций;

- достижении ожидаемой ликвидности ИД и уровня реинвестиций капитала в условиях изменяемой конъюнктуры рынка.

Принципы ИД, как основополагающие правила эффективного вложения средств компании, имеют следующий состав.

- Принцип системного подхода.

- Принцип изменения формы инвестиционной деятельности.

- Принцип доходности ИД.

- Принцип экономической целесообразности инвестирования и предельной эффективности.

- Принцип оценки рисков и оптимального соотношения рисков и доходности.

- Принцип учета альтернатив.

- Принцип адаптивных издержек.

- Принцип мультипликативности.

Понятие и принципы инвестиционной деятельности предваряют рассмотрение ИД в динамике ее реализации. Движение и преобразование вкладываемых средств может быть выражено в виде цепочки событий. Инвестирование как процесс трансформации ресурсов в объекты ИД сменяется приращением капитальной стоимости в ходе производственного процесса. Реализация конечной цели ИД достигается получением прибыли или социальных выгод. Основные этапы инвестиционной деятельности по цепочке преобразования формы представлены в виде простой схемы.

Цепочка событий по изменению формы инвестиций

Признаки ИД, как ее особые отличительные черты, обладают рядом специфических характеристик.

- Свойство необратимости, при которой вносимый в разнообразных формах капитал на время утрачивает ликвидность и иные ценные качества.

- Приростное ожидание, предполагающее намерение инвестора увеличить уровень благосостояния.

- Свойство неопределенности по вопросам окупаемости в долгосрочной перспективе.

Два компонента бизнес-системы

Бизнес является системой взаимосвязанных элементов. Надеюсь, что это бесспорная сентенция. Давайте несколько раз сменим угол зрения на эту систему, чтобы лучше понять особенности инвестиционной деятельности в отличие от других видов, которые присутствует в коммерческой организации как явлении. К слову сказать, давно замечено, что чем дальше развивается наука управления, тем больше аналитических срезов воззрений на бизнес-систему возникает. Первый наводящий ориентир – деление среды бизнеса на производственно-операционный компонент и компонент развития.

В компоненте развития формируются и находят свое воплощение направления инвестиционной деятельности. В производственно-операционном цикле (в хозяйственном обороте) вращается особый «маховик операционной деятельности». В нем во взаимодействии выручки и операционных затрат рождается операционная прибыль. Операционный цикл постоянно самовоспроизводится благодаря действующей системе бизнес-процессов производственного и обеспечительного секторов.

Метафорическая схема «Маховика операционного цикла» деятельности компании

Одним из элементов операционных расходов, циклически закладываемых в «маховик», является износ основных средств или их амортизация. Обратите внимание на пункт 4.4. представленной ниже полной схемы хозяйственного оборота компании. Даже сама фраза «оборот компании» вторит метафоре операционного маховика. Именно постепенное перенесение стоимости основных производственных фондов на производимый продукт в форме износа создает исходный инвестиционный базис.

Полная схема хозяйственного оборота компании

Я полагаю, что некоторые учетные проблемы мешают эффективности инвестиций. Так, амортизационный фонд в современной методологии национальной учетной системы, к большому сожалению, лишь условно накапливается в ходе переноса износа. Амортизационный фонд закладывает основы инвестиционной деятельности, так как формирует источник собственных средств на инвестиции. Вторым таким собственным источником является чистая нераспределенная прибыль.

Так, амортизационный фонд в современной методологии национальной учетной системы, к большому сожалению, лишь условно накапливается в ходе переноса износа. Амортизационный фонд закладывает основы инвестиционной деятельности, так как формирует источник собственных средств на инвестиции. Вторым таким собственным источником является чистая нераспределенная прибыль.

Третьим собственным источником выступает уставный капитал, о котором часто просто забывают из-за сложившейся практики занижения данного источника в интересах безопасности учредителей. Вообще, вопрос источников ИД и их виды – тема неисчерпаемая, ей посвящена отдельная статья. Замечу только одно: содержание инвестиционной деятельности определяется не только предметом, объектом и целями инвестиций, но и их источниками в значительной степени.

Место и особенности ИД в инфраструктуре бизнеса

Вернемся к разнообразию деятельности в рамках двух названных компонентов коммерческой организации. Постоянно сохраняя фокус на образе компании с рассмотренной точки зрения, попробуем сместить угол восприятия и оценить бизнес с процессуальной стороны. Модель бизнес-процессов может быть разделена на четыре процессные подсистемы.

Модель бизнес-процессов может быть разделена на четыре процессные подсистемы.

- Подсистема планирования и проектирования.

- Подсистема регулярной деятельности.

- Подсистема обеспечения.

- Подсистема оперативного управления и контроля.

Стоит оговориться, что в данной модели нет претензии на авторство управленческой новации. Любая критика и замечания могут быть приняты к рассмотрению. Важно другое. Только первая подсистема полноценно служит инвестициям и поддерживает основы инвестиционной деятельности. Три оставшихся подсистемы «работают» на обеспечение и исполнение операционного цикла.

Действительно, подсистема регулярной деятельности является «хребтом» компании. Это основные бизнес-процессы, за которые и платит потребитель, удовлетворяя свои ожидания. Здесь генерируется операционная прибыль и реализуется локомотивная цепь событий от поиска клиентов до расчетов с поставщиками и подрядчиками. Подсистемы обеспечения, оперативного управления и контроля – обеспечивающие основные бизнес-процессы блоки БП, исполняемые также внутри операционной деятельности.

Виды бизнес-процессов определяют тип деятельности. Особенности инвестиционной деятельности как агента развития состоят в особой связи с двумя бизнес-процессами подсистемы планирования и проектирования. В первую очередь, ИД напрямую связана с процессом под номером «1», именуемом «Осуществить стратегию управления». Во вторую очередь, данная деятельность включает в себя процедуры проектирования продукта и бизнес-системы. Здесь заключены все проекты организации.

Состав бизнес-процессов подсистемы планирования и проектирования

Подводя итог двум последним разделам статьи, подчеркнем, что в коммерческой организации имеют место разнообразные виды деятельности, но базовых два: операционная и инвестиционная. Сущностное наполнение ИД связано со стратегией в форме концепции стратегического развития и плана инвестиционных мероприятий. Настоящая деятельность является некой объемной формой развивающих бизнес событий. Она наполняется содержанием через инвестиционный процесс, который включает совокупность инвестиционных проектов.

Состав участников инвестиционной деятельности

Для понимания содержания ИД большое значение имеют объекты и субъекты инвестиционной деятельности. Объекты ИД заслуживают отдельного рассмотрения. Среди субъектов выделяются государство, международные структуры и организации, юридические и физические лица, включая иностранные. Участники инвестиционной деятельности играют определенные роли:

- инвестор;

- заказчик;

- исполнители;

- поставщики товарно-материальных ценностей;

- посредники ИД;

- органы власти;

- представители гражданского общества.

Под инвестором следует понимать такой субъект ИД, который осуществляет вложение средств (собственных или привлеченных) в инвестиционной форме и контролирует их целевое использование. Роль инвестора предполагает особые признаки: непосредственное вкладывание капитала в объект инвестиций и приобретение прав собственника на продукт ИД. Здесь не рассматривается вариант инвестиционного финансирования в форме заимствования. Кто может выступать инвесторами?

Кто может выступать инвесторами?

- Государство в лице уполномоченных органов правительств России и ее субъектов.

- Специальные органы и службы муниципальной власти.

- Российские компании.

- Субъекты, ведущие совместную деятельность по договору простого товарищества.

- Совместные предприятия и организации с участием иностранного капитала.

- Иностранные компании.

- Российские и иностранные физические лица.

- Международные организации.

- Иностранные государства.

Роль инвестора и роль заказчика могут совпадать в одном лице. Вместе с тем, наиболее распространена практика разнесения этих ролей, поскольку функции заказчика связаны со специальной профессиональной, а иногда и специализированной коммерческой деятельностью. Главная роль заказчика заключается в квалифицированной постановке задачи на инвестиции, организации планирования и реализации инвестиционного проекта.

Инвестиционная деятельность предприятия реализуется через исполнителей, которыми выступают проектная команда во главе с PM, научно-исследовательские, проектно-изыскательские, строительно-монтажные организации и т. п. Под поставщиками товарно-материальных ценностей понимаются компании, поставляющие как готовые к эксплуатации основные производственные фонды, так и средства их производства и материалы для капитального строительства.

п. Под поставщиками товарно-материальных ценностей понимаются компании, поставляющие как готовые к эксплуатации основные производственные фонды, так и средства их производства и материалы для капитального строительства.

Важная роль в ИД отводится посредникам. Их роли выполняют коммерческие и государственные банки, страховые компании, брокерские компании. К посредникам ИД также относятся регистраторы и депозитарии ценных бумаг, фондовые биржи, инвестиционные компании.

Мы рассмотрели понятие и принципы инвестиционной деятельности в российской экономике. К сожалению, основные проблемы формирования эффективной инвестиционной системы в стране не решены. Стимулы инвестиционной активности в отраслях высокого передела не работают. Действенных механизмов поддержки частных инвестиций со стороны государства нет. Доля инвестиций в основной капитал в объеме ВВП существенно ниже 20% при минимально допустимом значении в 25%.

Является ли эти это основанием для пессимизма? Вовсе нет. Застой не может продолжаться так долго (с 80-х годов XX века), и скоро ему конец. В эпоху подъема на авангардные позиции выходят специалисты, владеющие методическим базисом преобразования всего того, что было привычным рудиментом отживших производственных отношений и организационной культуры. Для меня эти люди – проект-менеджеры, а значит, эта статья для вас.

Застой не может продолжаться так долго (с 80-х годов XX века), и скоро ему конец. В эпоху подъема на авангардные позиции выходят специалисты, владеющие методическим базисом преобразования всего того, что было привычным рудиментом отживших производственных отношений и организационной культуры. Для меня эти люди – проект-менеджеры, а значит, эта статья для вас.

Инвестиционная деятельность. Финансовая инвестиционная деятельность организации, анализ

Понятие инвестиционной деятельности можно кратко описать как вложение средств (активов) в какой-либо коммерческий проект (предприятие) с целью получения прибыли или другого полезного эффекта, а также анализ и контроль результата. Под инвестициями принято понимать: денежные средства, материальные и нематериальные активы (разрешения, права собственности и.т.п.), интеллектуальные ресурсы (специальные знания, ноу-хау и др.) которые становятся объектом вложения в некий конкретный проект предполагающий определенный полезный итог. Без понимания ожидаемого эффекта никакое вложение инвестицией называться не может.

Без понимания ожидаемого эффекта никакое вложение инвестицией называться не может.

Последние новости:

Сущность и предпосылки инвестиционной деятельности базируются на сознании следующей экономической закономерности: произведенные материальные и нематериальные активы могут быть использованы для потребления, накопления и инвестирования. Весь объем продукта произведенного сверх минимума, достаточного для жизнедеятельности человека, может быть сохранен в запасах или инвестирован. Любой действующий проект – результат прошлых инвестиций, и всякое начинание требует предварительных вложений.

Для отдельно взятого предприятия инвестиции представляют примерно тоже, что топливо для автомобиля. Успех лидеров мировой индустрии основан не только на эффективном управлении имеющимися активами, но в постоянном привлечении новых ресурсов в виде инвестиций.

Экономическая наука дает несколько классификаций всех аспектов инвестиционной деятельности исходя из применяемых форм и методов. Чтобы не усложнять описание приведем наиболее часто встречающиеся варианты и их основные особенности:

Чтобы не усложнять описание приведем наиболее часто встречающиеся варианты и их основные особенности:

- Реальные или прямые инвестиции – вложение средств в конкретное производство товаров или услуг, а также торговлю ими с целью получения прибыли. Как правило, предполагается значительный срок инвестиционного проекта (обычно не менее года), приобретение в собственность всего предприятия или его доли, дающей право на участие в процессе управления;

- Финансовые или портфельные инвестиции – покупка ценных бумаг, например – акций предприятия, для получения дивидендов и других подобных доходов без вмешательства в управление объектом инвестирования;

- Спекулятивные инвестиции – вложение средств в активы, чаще всего ценные бумаги, с намерением выгодно продать их при повышении цены.

- Интеллектуальные инвестиции — финансирование научных разработок, ноу-хау, подготовки специалистов. Такого рода деятельность редко обещает конкретный размер прибыли в назначенный срок, но может быть источником сверхприбылей в перспективе, как результат внедрения научных открытий.

Еще инвестиции принято делить по типу инвесторов на внутренние (отечественные) и внешние (иностранные), а также на государственные и частные. Как правило, возможный объем внешних инвестиций больше внутренних ввиду большего числа потенциальных инвесторов. Соотношение частных и государственных инвестиций может сильно отличаться в зависимости от страны. Обычно в экономически развитых государствах народ оказывается богаче власти.

Большинству рядовых граждан обычно интересны и доступны только финансовые и спекулятивные инвестиции, а также в некоторой степени интеллектуальные, как вложение в образование для себя и своих детей.

На практике настоящие инвестпроекты представляют собой свободное смешение нескольких типов и подлежат классификации разве что для проверки их соответствия инвестиционному законодательству. Оно существует в большинстве стран и служит, в первую очередь, гарантией государственной защиты внутренних и внешних инвестиций.

Описывая инвестиционную деятельность в Республике Беларусь, чаще всего используют эпитет «недостаточные». Доступны большей частью государственные инвестиции для государственных предприятий. Некоторые организации оказываются способны вкладывать средства в собственное развитие, однако таких становится все меньше. Крупные внешние и внутренние частные инвестиции чрезвычайно редки.

Доступны большей частью государственные инвестиции для государственных предприятий. Некоторые организации оказываются способны вкладывать средства в собственное развитие, однако таких становится все меньше. Крупные внешние и внутренние частные инвестиции чрезвычайно редки.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Классификация хозяйственных операций | mag-consulting.ru

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Движение денежных средств обобщается и анализируется по отношению к видам деятельности предприятия.

Вся хозяйственная деятельность предприятия может быть разделена на три группы:

- Операционная деятельность — это деятельность, для которой создано предприятие и которая, в большинстве случаев, приносит основной доход.

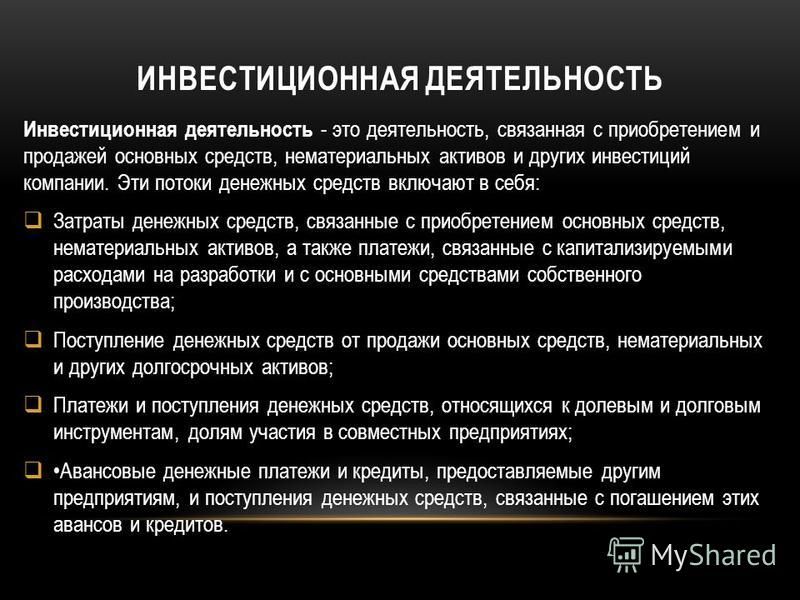

- Инвестиционная деятельность — это деятельность, связанная с приобретением и выбытием долгосрочных активов и других инвестиций.

- Финансовая деятельность — это деятельность, отражающаяся в изменении объема и состава собственного капитала и заемных средств предприятия

Операционная деятельность

Так как операционная деятельность является, обычно, главным направлением деятельности предприятия и основным источником дохода, то суммы денежных средств, которые получает и расходует предприятие в результате этой деятельности, являются важнейшим показателем финансового состояния предприятия.

Эти потоки денежных средств включают в себя:

- Денежные поступления от продажи товаров и оказания услуг

- Денежные поступления от предоставления прав пользования лицензиями, гонораров, комиссионных вознаграждений и иных доходов

- Денежные выплаты поставщикам товаров и услуг

- Денежные выплаты работникам

Инвестиционная деятельность

Движение денежных средств от инвестиционной деятельности важно, так как оно представляет собой расходы, произведенные в отношении ресурсов, предназначенных для получения будущих доходов и потоков денежных средств. Эти потоки включают:

Эти потоки включают:

- Денежные платежи, связанные с приобретением имущества, машин и оборудования, нематериальных и прочих внеоборотных активов. Они также включают платежи, связанные с капитализируемыми расходами на разработки и на собственное строительство

- Поступления денежных средств от продажи основных средств, нематериальных и других внеоборотных активов

- Платежи и поступления денежных средств, относящиеся к акционерному капиталу и долговым инструментам, долям участия в совместных предприятиях

- Денежные ссуды, предоставленные другим предприятиям, и поступления денежных средств, связанные с погашением таких ссуд

Финансовая деятельность

Движение денежных средств от финансовой деятельности важно, так как оно помогает прогнозировать будущие денежные обязательства со стороны источников финансирования предприятия. Эти потоки денежных средств включают:

- Поступления денежных средств от выпуска акций или иных акционерных инструментов

- Поступления денежных средств от выпуска долговых обязательства, кредитов и других кратко- или долгосрочных заимствований

- Денежные платежи акционерам в связи с приобретением или выкупом акций предприятия

- Денежные платежи, связанные с возвратом заемных денежных средств

- Денежные платежи арендатора в счет уменьшения существующих финансовых обязательств, относящихся к финансовому лизингу

Проценты и дивиденды

Информация о выплаченных и полученных процентах и дивидендах должна раскрываться отдельными строками в отчете о движении денежных средств. При этом существует два способа классификации по видам деятельности.

При этом существует два способа классификации по видам деятельности.

Вариант 1:

Выплаченные и полученные проценты и дивиденды относятся к операционной деятельности компании.

Вариант 2:

Полученные проценты и дивиденды обычно связаны с возвратом денежных средств от произведенных инвестиций, например, проценты по депозитам и предоставленным займам или дивиденды, получаемые от дочерних предприятий. Поэтому они относятся к инвестиционной деятельности.

Выплата процентов обычно связана с полученным внешним финансированием, например, с полученными кредитами или выплаченными ценными бумагами. А выплата дивидендов связана с финансированием, полученным от акционеров в виде уставного капитала. Поэтому выплаченные проценты и дивиденды могут относиться к финансовой деятельности.

Стандарт МСФО 7 разрешает предприятиям при построении отчета о движении денежных средств выбрать один из этих двух вариантов.

В США, стандарт SFAS-95 также разрешает использовать оба этих варианта, но предпочтительным считается включение потоков денежных средств от получения и выплаты процентов и дивидендов в состав операционной деятельности.

|

Хотя на практике большое количество американских компаний разносит их по инвестиционной и финансовой деятельности.

Хотя на практике большое количество американских компаний разносит их по инвестиционной и финансовой деятельности.Налог на прибыль

Считается, что выплаты, связанные с налогом на прибыль, относятся к операционной деятельности компании.

ЗАДАЧА |

Классифицируйте приведенные ниже хозяйственные операции на операционную, инвестиционную и финансовую деятельность:

|

Денежный поток от инвестиционной деятельности

Что такое денежный поток от инвестиционной деятельности?

Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств компании Отчет о движении денежных средств Отчет о движении денежных средств (официально называемый Отчетом о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования. который показывает, сколько денег было использовано (или получено) в результате инвестиций в течение определенного периода времени.Инвестиционная деятельность включает приобретение долгосрочных активов (таких как основные средства) Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. . Основные средства подвержены влиянию капитальных вложений, приобретения других предприятий и инвестиций в рыночные ценные бумаги (акции и облигации).

Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования. который показывает, сколько денег было использовано (или получено) в результате инвестиций в течение определенного периода времени.Инвестиционная деятельность включает приобретение долгосрочных активов (таких как основные средства) Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. . Основные средства подвержены влиянию капитальных вложений, приобретения других предприятий и инвестиций в рыночные ценные бумаги (акции и облигации).

Что такое инвестиционная деятельность в бухгалтерском учете?

Давайте посмотрим, что включает в себя инвестиционная деятельность.В этом разделе отчета о движении денежных средств может быть перечислен и включен широкий спектр статей, поэтому важно знать, как инвестиционная деятельность учитывается в бухгалтерском учете.

Инвестиционная деятельность может включать:

- Покупка основных средств и оборудования (ОС), также известная как капитальные затраты Капитальные затраты («CapEx» для краткости) — это оплата наличными или кредитом для долгосрочной покупки. физические или основные средства, используемые в

- Поступления от продажи основных средств

- Приобретение других предприятий или компаний

- Поступления от продажи других предприятий (отчуждение)

- Приобретение рыночных ценных бумаг (т.(например, акции, облигации и т. д.)

- Поступления от продажи рыночных ценных бумаг

Можно включить не только перечисленные выше позиции, и каждая компания индивидуальна. Единственный надежный способ узнать, что включено, — это посмотреть на баланс и проанализировать любые различия между внеоборотными активами за два периода. Любые изменения в стоимости этих долгосрочных активов (кроме влияния амортизации) означают, что в отчете о движении денежных средств будут отображаться объекты инвестирования.

Денежный поток от инвестиционной деятельности Пример

Давайте рассмотрим пример с использованием финансовой отчетности Amazon за 2017 год. Как вы можете видеть ниже, инвестиционная деятельность включает пять различных статей, которые в сумме дают чистые денежные средства, полученные (использованные) в результате инвестирования. Давайте подробнее рассмотрим каждый из этих товаров для Amazon.

Инвестиционная деятельность Amazon включает:

- Отток: покупка основных средств, включая программное обеспечение и разработку веб-сайтов

- Отток: покупка рыночных ценных бумаг

- Отток: приобретения, за вычетом приобретенных денежных средств

- Приток: выручка от продажи имущества и оборудование

- Поступление: выручка от продажи ценных бумаг

Источник: amazon.com

Как вы можете видеть по данным Amazon, в основном наличные деньги использовались для инвестирования при покупке недвижимости / оборудования / программного обеспечения / веб-сайтов, приобретении других предприятий и покупке рыночных ценных бумаг (акций и облигаций).

Также важно отметить, что покупка основных средств (капитальные затратыКак рассчитать капитальные затраты — ФормулаЭто руководство показывает, как рассчитать капитальные затраты, выведя формулу капитальных затрат из отчета о прибылях и убытках и баланса для финансового моделирования и анализа.) было довольно пропорционально амортизации, что указывает на то, что компания постоянно реинвестирует, чтобы поддерживать свои активы в хорошем состоянии.

Что не включает инвестиционная деятельность?

Теперь, когда у вас есть четкое представление о том, что включено, давайте посмотрим, что не включено.

Не включены следующие статьи:

- Выплата процентов или дивидендов

- Долг, собственный капитал или другие формы финансирования

- Амортизация основных средств (даже если покупка этих активов является частью инвестирования)

- Все доходы и расходы связанные с обычными бизнес-операциями

Приложения в финансовом моделировании

В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. Крайне важно иметь твердое представление о том, как построить инвестиционный раздел отчета о движении денежных средств. Основным компонентом обычно являются капитальные затраты, но также могут быть приобретения других предприятий. Этот раздел обычно довольно прост.

Обзор того, что такое финансовое моделирование, как и зачем строить модель. Крайне важно иметь твердое представление о том, как построить инвестиционный раздел отчета о движении денежных средств. Основным компонентом обычно являются капитальные затраты, но также могут быть приобретения других предприятий. Этот раздел обычно довольно прост.

Ниже приведены пример и снимок экрана того, как этот раздел выглядит в финансовой модели. Обратите внимание, что каждый год у компании есть «инвестиции в недвижимость и оборудование», которые являются ее капитальными затратами.Нет никаких приобретений («Инвестиции в бизнес») ни за один год; однако он используется в качестве заполнителя.

Изображение: классы финансового моделирования CFI.

Дополнительные ресурсы

Спасибо, что прочитали это руководство по инвестиционной деятельности. CFI является официальным глобальным поставщиком сертификата финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, который может превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Статьи баланса Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Статьи отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или

- Операционный денежный поток Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, полученных в результате обычной операционной деятельности предприятия в определенный период времени.

- Типы финансовых моделей Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель с тремя отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 основных типов

Определение денежных потоков от инвестиционной деятельности — AccountingTools

Что такое денежные потоки от инвестиционной деятельности?

Денежные потоки от инвестиционной деятельности — это отдельная статья в отчете о движении денежных средств, который является одним из документов, составляющих финансовую отчетность компании. Эта строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода в инвестиционных прибылях и убытках, а также в результате любых новых инвестиций или продаж основных средств. Статьи, которые могут быть включены в статью инвестиционной деятельности, включают следующее:

Эта строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода в инвестиционных прибылях и убытках, а также в результате любых новых инвестиций или продаж основных средств. Статьи, которые могут быть включены в статью инвестиционной деятельности, включают следующее:

Покупка основных средств (отрицательный денежный поток)

Продажа основных средств (положительный денежный поток)

Покупка инвестиционных инструментов, такие как акции и облигации (отрицательный денежный поток)

Продажа инвестиционных инструментов, таких как акции и облигации (положительный денежный поток)

Кредитование денег (отрицательный денежный поток)

Получение займов (положительный денежный поток)

Поступления от страховых выплат, относящиеся к поврежденным основным средствам (положительный денежный поток)

Если компания представляет консолидированную финансовую отчетность, предыдущие статьи объединяют инвестиционную деятельность всех дочерних компаний, включенных в консолидированную финансовую отчетность. полученные результаты.

полученные результаты.

Статья «Денежные потоки от инвестиционной деятельности» — одна из наиболее важных статей в отчете о движении денежных средств, поскольку она может быть существенным источником или использованием денежных средств, которые значительно компенсируют любые положительные или отрицательные суммы денежных потоков, генерируемых от операционной деятельности. Это особенно важно в отраслях с тяжелым капиталом, таких как обрабатывающая промышленность, где требуются крупные инвестиции в основной капитал. Когда компания сообщает о постоянно отрицательных чистых денежных потоках на покупку основных средств, это сильный индикатор того, что компания находится в режиме роста и считает, что она может принести положительную прибыль на дополнительные инвестиции.

Связанные курсы

Отчет о движении денежных средств

Значение, компоненты, почему это важно

Инвестиционная деятельность — это бизнес-деятельность, связанная с развитием бизнеса и получением прибыли компании в долгосрочной перспективе. Он включает в себя покупку и продажу долгосрочных активов и других бизнес-вложений. Например, добавляя новую машину, компания может производить больше продукции. Точно так же с приобретениями это делает компанию более эффективной или увеличивает доход.

Он включает в себя покупку и продажу долгосрочных активов и других бизнес-вложений. Например, добавляя новую машину, компания может производить больше продукции. Точно так же с приобретениями это делает компанию более эффективной или увеличивает доход.

Денежный поток от инвестиционной деятельности

В финансовом отчете инвестиционная деятельность относится к одной из трех категорий в отчете о движении денежных средств. Два других — это операционная деятельность и финансовая деятельность.

Операционная деятельность — это то, как компании зарабатывают деньги на поставках товаров и услуг. Инвестиционная деятельность — это то, как развивать бизнес и зарабатывать больше денег в будущем. Инвестиции могут быть осуществлены за счет покупки новых машин или приобретений, и то и другое требует оплаты.И финансирование таких инвестиций, например, путем выпуска акций или облигаций, является компонентом денежного потока финансовой деятельности.

Купля-продажа основных средств

Покупка и продажа основных средств является примером инвестиционной деятельности. Основные средства — это различные материальные активы для поддержки операционной деятельности. Примерами основных средств являются здания и недвижимость, машины, оборудование, транспортные средства и компьютеры. Они имеют экономическую выгоду более одного года. Поэтому компания представляет его в разделе внеоборотных активов.

Основные средства — это различные материальные активы для поддержки операционной деятельности. Примерами основных средств являются здания и недвижимость, машины, оборудование, транспортные средства и компьютеры. Они имеют экономическую выгоду более одного года. Поэтому компания представляет его в разделе внеоборотных активов.

Приобретение основных средств представляет собой отток денежных средств. Например, чтобы купить машину, компания должна потратить деньги на ее оплату.

Однако на покупку актива часто тратится большой номинал. Поэтому компании предпочитают покупать их в кредит. При проведении платежей компания фиксирует отток денежных средств, и он появится в разделе инвестиционной активности.

Противоположностью покупке основных средств является продажа основных средств. Он представляет собой денежные поступления; в некотором смысле компания получает деньги от продажи.

Вложение в долгосрочные финансовые активы

Но я надеюсь, ты помнишь. Вложения в высоколиквидные ценные бумаги (эквиваленты денежных средств) исключаются из инвестиционной деятельности. Компании часто покупают их для торговли. Таким образом, операции по купле-продаже высоколиквидных эквивалентов денежных средств и ценных бумаг для торговых целей не являются частью инвестиционной деятельности. Вместо этого они попадают в категорию денежных потоков от операционной деятельности.

Вложения в высоколиквидные ценные бумаги (эквиваленты денежных средств) исключаются из инвестиционной деятельности. Компании часто покупают их для торговли. Таким образом, операции по купле-продаже высоколиквидных эквивалентов денежных средств и ценных бумаг для торговых целей не являются частью инвестиционной деятельности. Вместо этого они попадают в категорию денежных потоков от операционной деятельности.

Почему важна инвестиционная деятельность?

Инвестиционная деятельность необходима для поддержки будущего роста бизнеса.Инвестируя, компании рассчитывают получить больше доходов и больше прибыли. Перспектива более высокой прибыли, несомненно, привлекательна для инвесторов в акции, которые увидят рост цен на акции. Для кредиторов или банков большая прибыль означает больший приток денежных средств, поэтому компания имеет более высокую способность погашать ссуды.

Для увеличения производства компаниям необходимо покупать новое оборудование или строить новые фабрики. Все это стоит больших денег. Таким образом, отрицательный денежный поток от инвестиционной деятельности является хорошим показателем того, что предприятия вкладывают средства в основной капитал.Вы увидите рост их доходов в будущем.

Все это стоит больших денег. Таким образом, отрицательный денежный поток от инвестиционной деятельности является хорошим показателем того, что предприятия вкладывают средства в основной капитал.Вы увидите рост их доходов в будущем.

Какова взаимосвязь между инвестиционной деятельностью и капитальными затратами

Изменения основных средств в балансе отражают инвестиционную деятельность. В совокупности денежные расходы на вложение основных средств называются капитальными затратами.

Вы можете найти данные о капитальных затратах в разделе денежных потоков инвестиционной деятельности. Аналитики наблюдают эту цифру при оценке акций.Увеличение капитальных затрат указывает на то, что компания инвестирует в будущую деятельность. Хотя капитальные затраты представляют собой отток денежных средств, аналитики часто видят компании со значительными капитальными затратами в состоянии роста. Это в конечном итоге поддержит доходность в будущем.

Плохо ли отрицательный денежный поток от инвестиций?

Отрицательный чистый денежный поток от инвестиционной деятельности — это не всегда плохо. Как было сказано ранее, компаниям нужно жертвовать деньгами сейчас, чтобы развивать бизнес в будущем.Расходуя деньги, компания должна в будущем генерировать большие денежные потоки. Представьте себе, производственные машины устарели, а новые не закупаются, что будет?

Как было сказано ранее, компаниям нужно жертвовать деньгами сейчас, чтобы развивать бизнес в будущем.Расходуя деньги, компания должна в будущем генерировать большие денежные потоки. Представьте себе, производственные машины устарели, а новые не закупаются, что будет?

Денежный поток от инвестиционной деятельности также зависит от типа и возраста компании. У быстрорастущих молодых компаний может быть отрицательный чистый денежный поток. Им необходимы значительные капитальные затраты, чтобы развивать свой бизнес и быть конкурентоспособными на рынке.

Но капитальные затраты могут быть неэффективными, если они не увеличивают прибыль.Следовательно, вам необходимо узнать об особой инвестиционной стратегии компании. Например, вы можете использовать внутреннюю норму прибыли (IRR), чтобы оценить, выгодно ли приобретение машины или строительство нового предприятия.

Три типа деятельности, связанной с движением денежных средств

12.

2 Три типа операций с денежными потоками

2 Три типа операций с денежными потокамиЦель обучения

- Опишите три категории денежных потоков.

Вопрос: Какие три типа денежных потоков представлены в отчете о движении денежных средств?

Ответ: Денежные потоки классифицируются как операционная, инвестиционная или финансовая в отчете о движении денежных средств, в зависимости от характера операции. Каждая из этих трех классификаций определяется следующим образом.

- Операционная деятельность Раздел отчета о движении денежных средств, который включает денежные операции, относящиеся к чистой прибыли, такие как денежные поступления от выручки от продаж и денежные платежи за товары.включают денежные операции, относящиеся к чистой прибыли. Например, денежные средства, полученные от продажи товаров (выручка), и денежные средства, уплаченные за товары (расходы), являются операционной деятельностью, поскольку выручка и расходы включаются в чистую прибыль.

- Инвестиционная деятельность Раздел отчета о движении денежных средств, который включает денежные операции, относящиеся к внеоборотным активам, такие как денежные поступления от продажи оборудования и денежные выплаты для покупки долгосрочных инвестиций. включают денежные операции, относящиеся к внеоборотным активам.К внеоборотным активам относятся (1) долгосрочные инвестиции; (2) основные средства; и (3) основная сумма кредитов, предоставленных другим организациям. Например, в эту категорию включаются денежные средства, полученные от продажи земли и денежные средства, уплаченные за инвестиции в другую компанию. (Обратите внимание, что проценты, полученные по займам, включаются в операционную деятельность.)

- Финансовая деятельность Раздел отчета о движении денежных средств, который включает денежные операции, относящиеся к внеоборотным обязательствам и собственному капиталу, такие как денежные поступления от выпуска облигаций и денежные выплаты при выкупе обыкновенных акций. включают денежные операции, относящиеся к внеоборотным обязательствам и собственному капиталу. Долгосрочные обязательства и статьи собственного капитала включают (1) основную сумму долгосрочного долга, (2) продажу и обратную покупку акций и (3) выплату дивидендов. (Обратите внимание, что проценты, уплаченные по долгосрочной задолженности, включаются в операционную деятельность.)

включают денежные операции, относящиеся к внеоборотным обязательствам и собственному капиталу. Долгосрочные обязательства и статьи собственного капитала включают (1) основную сумму долгосрочного долга, (2) продажу и обратную покупку акций и (3) выплату дивидендов. (Обратите внимание, что проценты, уплаченные по долгосрочной задолженности, включаются в операционную деятельность.)

включают денежные операции, относящиеся к внеоборотным обязательствам и собственному капиталу. Долгосрочные обязательства и статьи собственного капитала включают (1) основную сумму долгосрочного долга, (2) продажу и обратную покупку акций и (3) выплату дивидендов. (Обратите внимание, что проценты, уплаченные по долгосрочной задолженности, включаются в операционную деятельность.)На рисунке 12.1 «Примеры денежных потоков от операционной, инвестиционной и финансовой деятельности» показаны примеры операций с денежными потоками, которые генерируют денежные средства или требуют оттока денежных средств в течение периода.На рисунке 12.2 «Примеры деятельности по движению денежных средств по категориям» представлен более полный список примеров статей, которые обычно включаются в операционные, инвестиционные и финансовые разделы отчета о движении денежных средств.

Рисунок 12.2 Примеры деятельности по движению денежных средств по категориям

* Поступления денежных средств в виде дивидендов от инвестиций и процентов по ссудам, предоставленным другим организациям, включаются в операционную деятельность, поскольку обе статьи относятся к чистой прибыли. Аналогичным образом, выплаты денежных средств по процентам по ссудам в банке или по выпущенным облигациям также включаются в операционную деятельность, поскольку эти статьи также относятся к чистой прибыли.

Аналогичным образом, выплаты денежных средств по процентам по ссудам в банке или по выпущенным облигациям также включаются в операционную деятельность, поскольку эти статьи также относятся к чистой прибыли.

Вопрос: Какой раздел отчета о движении денежных средств большинство финансовых экспертов считает наиболее важным?

Ответ: Раздел «Операционная деятельность» в отчете о движении денежных средств обычно считается наиболее важным разделом, поскольку он предоставляет информацию о движении денежных средств, относящуюся к повседневной деятельности предприятия.Этот раздел отвечает на вопрос: «Сколько денег мы получили от повседневной деятельности нашего основного бизнеса?» Владельцы, кредиторы и менеджеры больше всего заинтересованы в денежных потоках, получаемых от повседневной деятельности, а не от разовой эмиссии акций или разовой продажи земли. Раздел операционной деятельности позволяет заинтересованным сторонам оценить текущую жизнеспособность компании. Мы обсудим, как использовать информацию о денежных потоках для оценки организаций позже в этой главе.

Бизнес в действии 12.2

Кассовая деятельность в Home Depot и Lowe’s

Хоз. Депо. Inc., и Lowe’s Companies, Inc., — крупные розничные компании по продаже товаров для дома с магазинами по всей Северной Америке. Обзор отчетов о движении денежных средств обеих компаний выявляет следующую кассовую деятельность. Положительные суммы — это поступления денежных средств, а отрицательные суммы — их отток.

Суммы в миллионах.

Эта информация показывает, что обе компании генерировали значительные суммы денежных средств от ежедневных операционных операций; 4 600 000 000 долларов США за The Home Depot и 3 900 000 000 долларов США за Lowe’s . Интересно отметить, что обе компании потратили значительные суммы денежных средств на приобретение основных средств и долгосрочных инвестиций, что отражено в отрицательной сумме инвестирования деятельности. Для обеих компаний значительная сумма оттока денежных средств от финансирования деятельности была связана с выкупом обыкновенных акций.Судя по всему, обе компании предпочли вернуть деньги владельцам путем выкупа акций.

Ключевые вынос

- Три категории денежных потоков — это операционная деятельность, инвестиционная деятельность и финансовая деятельность. Операционная деятельность включает денежные операции, относящиеся к чистой прибыли. Инвестиционная деятельность включает денежные средства, относящиеся к внеоборотным активам. Финансовая деятельность включает денежные операции, относящиеся к внеоборотным обязательствам и собственному капиталу.

Задача обзора 12.2

Определите, будет ли каждая из следующих статей отображаться в разделе «Операционная, инвестиционная или финансовая деятельность» отчета о движении денежных средств. Объясните свой ответ по каждому пункту.

- Оплата наличными при покупке товаров

- Денежные поступления от продажи обыкновенных акций

- Денежные платежи за оборудование

- Денежные поступления от реализации товаров

- Денежные дивиденды, выплаченные акционерам

- Денежные выплаты работникам

- Денежные выплаты кредиторам по процентам по ссудам

- Денежные поступления от взыскания основной суммы по кредитам, предоставленным другим организациям

- Денежные поступления от выпуска облигаций

- Денежные поступления от взыскания процентов по займам другим организациям

Решение проблемы 12.2

- Это будет отображаться как операционная деятельность , поскольку товарная деятельность влияет на чистую прибыль как расход (затраты на товары в конечном итоге проходят через себестоимость проданных товаров в отчете о прибылях и убытках).

- Это будет обозначаться как финансовая деятельность , поскольку продажа обыкновенных акций влияет на капитал владельцев.

- Это будет отображаться как инвестиционная деятельность , поскольку покупка оборудования влияет на внеоборотные активы.

- Это будет отображаться как операционная деятельность , поскольку торговая деятельность влияет на чистую прибыль как выручку.

- Это будет обозначаться как финансовая деятельность , поскольку выплаты дивидендов влияют на собственный капитал.

- Это будет отображаться как операционная деятельность , поскольку деятельность по начислению заработной платы сотрудников влияет на чистую прибыль как расход.

- Это будет отображаться как , операционная деятельность , поскольку процентные платежи влияют на чистую прибыль как расход.

- Это будет обозначаться как инвестиционная деятельность , поскольку основная сумма сборов влияет на внеоборотные активы.

- Это будет отображаться как финансовая деятельность , поскольку деятельность по выпуску облигаций влияет на долгосрочные обязательства.

- Это будет отображаться как операционная деятельность , поскольку полученные проценты влияют на чистую прибыль как выручку.

Инвестиционная деятельность | Бухгалтерия для менеджеров

Результаты обучения

- Определите денежные потоки, возникающие в результате инвестиционной деятельности

Второй раздел отчета о движении денежных средств касается инвестиционной деятельности.Мы снова будем говорить о притоках, и оттоках, , что касается инвестиций.

Узнать больше

Посмотрите это видео, чтобы получить объяснение части инвестиционной деятельности в отчете о движении денежных средств:

Что происходит, когда мы покупаем актив? Допустим, мы покупаем грузовик для своего бизнеса. Как мы обсуждали ранее, мы вносим закупочную цену грузовика в качестве актива в наш баланс, а затем берем небольшие суммы в качестве расхода каждый месяц в качестве амортизации, чтобы распределить расходы по времени.Если бы мы купили грузовик за 25000 долларов, то с точки зрения денежных средств у нас было бы отток на сумму 25000 долларов, верно? Таким образом, даже если грузовик попадает на баланс, мы должны отметить в нашем отчете о движении денежных средств полную цену покупки (если мы заплатили наличными).

Сейчас мы продали грузовик за наличные! Мы снимем грузовик с баланса и остановим амортизацию, но все, что мы получили за грузовик наличными, будет отображаться в разделе инвестиций в нашем отчете о движении денежных средств. Это будет приток .

Мы также можем покупать акции (отток денежных средств) или продавать акции (приток денежных средств). Может быть, мы ссужаем деньги другой компании (отток денежных средств) или собираем деньги по ранее предоставленной ссуде (приток денежных средств).

Итак, если вы инвестируете в основные средства, акции, облигации или другую компанию, это все инвестиционные операции в вашем отчете о движении денежных средств. Вот небольшая таблица, которая поможет вам немного упростить эту задачу:

| Описание | приток | Отток |

| Купить активы (основные средства) | Х | |

| Продать активы | Х | |

| Покупка акций, облигаций или других инвестиций | Х | |

| Продать акции, облигации или другие инвестиции | Х | |

| Ссужать деньги | Х | |

| Получение основной суммы с одолженных вами денег | Х |

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.

Улучшить эту страницуПодробнее

Что включать в денежный поток от инвестиционной деятельности?

Денежный поток от инвестиционной деятельности — это статья в отчете о прибылях и убытках, в которой отражено совокупное изменение финансового положения компании, вызванное инвестиционными доходами или убытками, а также изменениями, вытекающими из сумм, потраченных на инвестиции в основные активы, такие как машины и оборудование.

При анализе отчета о движении денежных средств компании важно учитывать каждый из различных разделов, которые способствуют изменению ее финансового положения.

Отрицательные денежные потоки не всегда указывают на плохие результаты. Часто фирмы имеют отрицательные общие денежные потоки на определенную сумму в результате серьезных инвестиционных расходов.

Основными финансовыми отчетами являются: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Балансовый отчет дает представление об активах, обязательствах и собственном капитале компании на определенную дату.

В отчете о прибылях и убытках представлена общая информация о доходах и расходах компании за период.

Отчет о движении денежных средств устраняет разрыв между этими двумя отчетами, показывая аналитикам, какая часть денежных средств генерируется или расходуется на оперативную, инвестиционную и финансовую деятельность в течение определенного периода.

Наличные потоки от инвестиционной деятельности — это второй раздел отчета о денежных средствах. потоков с подробным описанием денежных потоков, связанных с приобретением и выбытием долгосрочные инвестиции компании, такие как основные средства, инвестиции в дочерних и ассоциированных компаниях и т. д.

Наличные потоки от инвестиционной деятельности отражаются отдельно, так как пользователи финансовой отчетности, независимо от того, инвестирует ли компания в ресурсах, которые, как ожидается, приведут к увеличению прибыли в будущих периодах или избавляется ли он от уже имеющихся ресурсов.

Ниже приведены денежные потоки, которые обычно отражаются как денежные потоки от инвестиционной деятельности:

- Денежные выплаты для приобретения или строительства долгосрочных основных средств, таких как машины и оборудование, транспортные средства, оборудование и т. Д.

- Денежные поступления от продажи основных средств и нематериальных активов, таких как здания, авторские права и т. Д.

- Денежные выплаты для покупки облигаций или акций альтернативных фирм (дочерних, ассоциированных и совместных предприятий).

- Денежные поступления от продажи облигаций и акций альтернативных фирм.

- Денежные выплаты в виде ссуд и авансов, а также поступления, связанные с возвратом таких ссуд и активов, и т. Д.