образец, заполнение отчета по инструкции

6-НДФЛ за 2018 год — обязательный отчет для всех работодателей. Утверждена ли новая форма 6-НДФЛ для отчетности за 2018 год? Как правильно заполнить расчет? На что обратить особо пристальное внимание? В какие сроки необходимо отчитаться? Рассмотрим, с какими вопросами чаще всего сталкивается бухгалтер при оформлении расчета 6-НДФЛ за 2018 год на примере небольшой организации, а также приведем пример заполнения формы.

Какая применяется форма расчета 6-НДФЛ за 2018 год?

Все работодатели, выплачивающие вознаграждения сотрудникам, обязаны рассчитать, удержать и перечислить в бюджет подоходный налог. Для контроля за своевременностью и правильность исчисления, удержания и уплаты НДФЛ в казну налоговики разработали 2 отчета: 2-НДФЛ и 6-НДФЛ.

6-НДФЛ — расчет, позволяющий контролировать сроки удержания и перечисления подоходного налога в бюджет налоговыми агентами. К особенностям данной формы, отличающим его от привычного отчета 2-НДФЛ, относятся:

- периодичность представления — по итогам каждого квартала;

- отсутствие персонификации: в отчете представлена информация в целом по налоговому агенту и нет данных по каждому сотруднику;

Агентами признаются все работодатели, выплачивающие доходы «физикам» по трудовым и гражданско-правовым договорам:

- организации;

- индивидуальные предприниматели;

- частнопрактикующие физлица (адвокаты, нотариусы и т.д.).

В расчет включаются данные о начисленном доходе, удержанном и перечисленном НДФЛ, а также о плановых сроках удержания и перечисления налога.

Бланк 6-НДФЛ утвержден приказом ФНС 14.10.2015 № ММВ-7-11/[email protected] Новая форма 6-НДФЛ, действующая в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected], будет актуальна и для отчетности за 2018 год.Скачать бланк 6-НДФЛ для отчетной кампании за 2018 год можно здесь.

Основные требования по заполнению формы 6-НДФЛ за 2018 год

Рассмотрим алгоритм заполнения отчета на небольшом примере.

Пример:

Бухгалтер ООО «Сатис» впервые решила заполнить форму 6-НДФЛ. Прежде всего, она изучила структуру расчета. Бланк состоит из:

- титульного листа;

- раздела 1, заполняемого нарастающим итогом с начала года;

- раздела 2, который содержит сведения лишь за отчетный квартал.

Далее бухгалтер прочла приказ ФНС 14.10.2015 № ММВ-7-11/[email protected], где прописан алгоритм оформления расчета, и выяснила основные требования:

- Заполнять необходимо все ячейки, отображающие реквизитные и суммовые показатели. При отсутствии данных — зафиксировать значение «0».

- Все сведения внести слева на право, начиная с первого знакоместа. В оставшихся — проставить прочерк.

- Сквозная нумерация начинается с первого листа.

- При заполнении формуляра от руки допускается использование черной, синей или фиолетовой пасты.

- Запрещена двусторонняя печать и использование корректирующих средств.

Затем бухгалтер перешла к оформлению титульного листа.

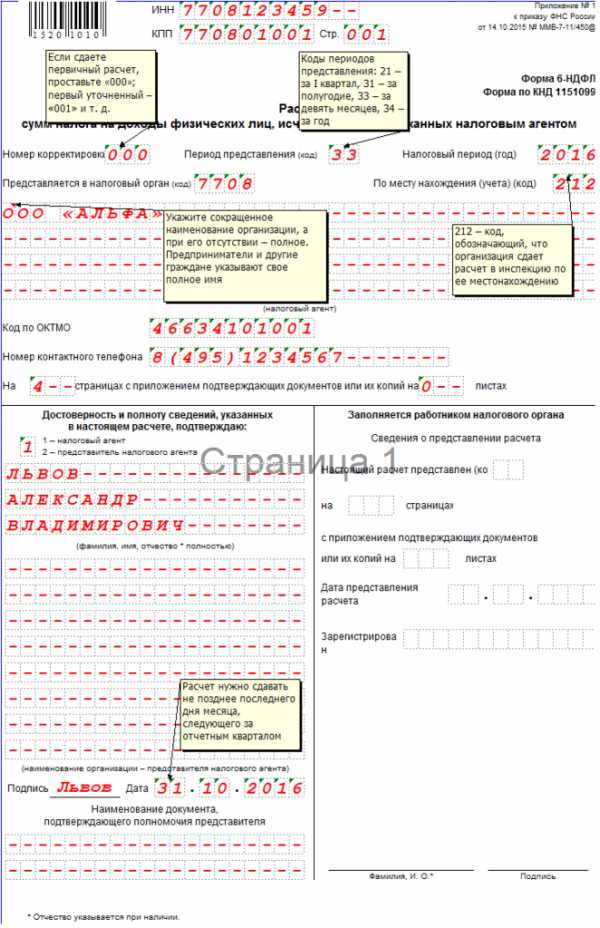

Шаг 1. Особенности заполнения титульного листа

В титульнике бухгалтер зафиксировала:

- ИНН и КПП компании согласно свидетельству о постановке на налоговый учет.

- В стр. «Номер корректировки» — значение «000», обозначающее первичный расчет

- В стр. «Период представления» — код 34, который показывает, что отчет представляется за год.

- В стр. «Представляется в налоговый орган» — код ФНС места учета.

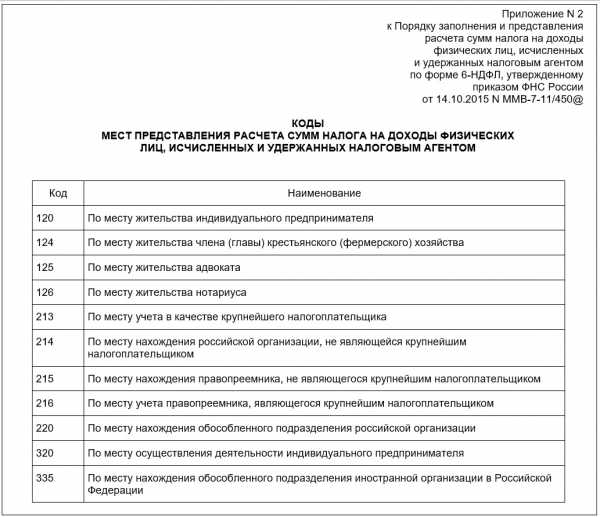

- Для заполнения стр. «По месту нахождения учета» бухгалтер изучила приложение 2 к порядку представления расчета и выбрала код 214, обозначающий представление расчета российской компанией, которая не относится к крупнейшим налогоплательщикам.

- В ячейках «Налоговый агент» — наименование компании.

- В стр. «Код ОКТМО» — кодовое обозначение территории осуществления деятельности.

blogkadrovika.ru

НДФЛ — инструкция по заполнению формы 2019

С нового 2016 года была введена новая форма документа. 6-НДФЛ никому не известна, соответственно, вызвала много вопросов.

Форма напоминает собой 2-НДФЛ, но отличается от нее тем, что заполняется по всему штату сотрудников. И сдаётся каждый отчетный период, то есть ежеквартально. Используя эту инструкцию по заполнению 6-НДФЛ, можно быстро и без проволочек заполнить отчетность.

Кто и куда сдает?

6-НДФЛ должны сдавать организации и индивидуальные предприниматели, у которых в штате числятся сотрудники. Если штат сотрудников до 24 человек включительно, работодатель может производить сдачу формы 6-НДФЛ на бумажном бланке.

Если в штате более 24 человек, форма заполняется и отправляется в электронном виде. Подтверждением о принятии отчетности является автоматический ответ, что отчетность 6-НДФЛ попала в базу данных налоговой инспекции.

Итак, новую форму отчетности 6-НДФЛ заполняют работодатели, имеющие сотрудников свыше 1 человека, и предоставляют ее ежеквартально в ИФНС.

Как заполнить 6-НДФЛ

Так как это новый документ, бухгалтеры организаций могут столкнуться с рядом проблем по заполнению. Первое, что делается в любом документе, — это заполняется шапка. В нашем случае заполнение начинается с титульного листа.

Титульный лист

Сначала заполняются реквизиты организации: ИНН, КПП, Наименование.

Затем указывается номер корректировки отчетности, если она сдаётся первый раз, значит, ставится 000. Если форма является уточняющей, 001 и т.д. по количеству корректировок.

Нужно знать, какой код периодов предоставления и отчетного года. В таблице указаны номера периодов:

Код налогового органа — первые 4 цифры вашего ИНН.

Поле «По месту нахождения учета» показывает, какая именно организация сдаёт 6-НДФЛ. Каждая организация имеет свой код:

| Место нахождения или учета организации или ИП | Код |

|---|---|

| По месту жительства ИП | 120 |

| По месту осуществления деятельности ИП | 320 |

| По месту учета отчественной компании | 212 |

| По месту учета крупнейшей компании-налогоплательщика | 213 |

| По месту нахождения филиала отчественной компании | 220 |

| По месту нахождения филиала иностранной организации | 335 |

Заполняется поле ОКТМО организации.

Затем указывается фамилия, имя, отчество налогового агента или его представителя. Если форму заполняет и предоставляет сам руководитель организации (налоговый агент), нужно указать – 1. Если отчётность сдаёт представитель, то ставится 2.

Следующим этапом идет заполнение разделов 1 и 2.

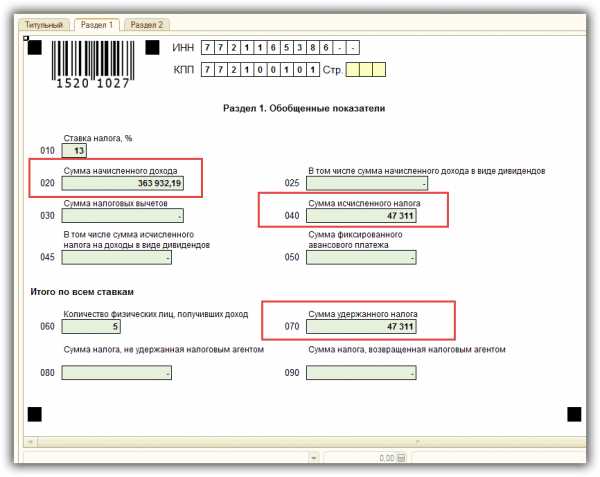

Заполнение 1 раздела 6-НДФЛ — Обобщенные показатели

Сами по себе разделы имеют отличия не только в нумерации (кодах) строк, но и в оформлении. В первом разделе указываются суммы нарастающим итогом за весь отчетный период. Например, если отчетность сдается за 3 квартал, значит, указываются суммы за все три квартала.

- Обязательно при заполнении строки 010 нужно указать сумму подоходного налога. Он составляет 13%.

- В строке 020 проставляются начисленные доходы по всем сотрудникам.

- Строка 025 содержит информацию о начисленных дивидендах.

- Строка 030 отображает суммы налоговых вычетов.

- В пункте 040 указывается сумма исчисленного дохода.

- Поле 045 заполняется в том случае, если был исчислен налог на дивиденды.

- В строчке 050 указывается сумма фиксированного авансового платежа. В этой строке отображаются данные, если организация или предприниматель воспользовались услугами найма работников и выплачивали авансы с суммы дохода организации.

- В строке 060 указывается количество людей (штатное расписание), которые получили заработную плату.

- 070 отражает данные об удержании налога.

- В 080, как правило, указываются суммы налога, которые налоговый агент (организация) исчислили, но не удержали.

- А строка 090 отражает сумму налога, которую работодатель вернул.

На этой строке раздел 1 заканчивается.

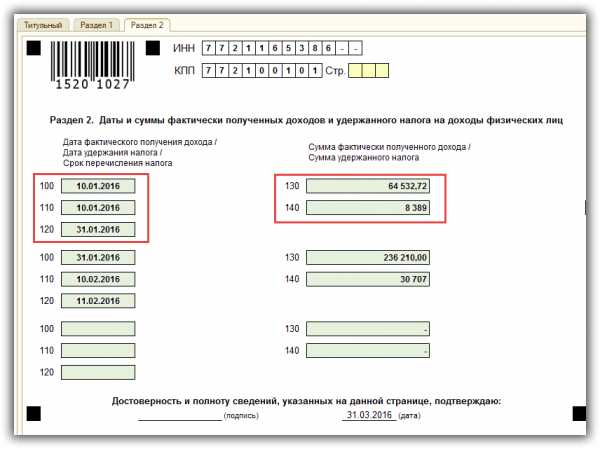

Раздел 2 — Даты и суммы полученных доходов и удержаний

Начинается второй раздел со строки 100. Она фиксирует данные по датам. Когда фактически была выплачена заработная плата сотрудникам и когда было произведено удержание подоходного налога. Этот раздел включает конкретно отчетный период (квартал), за который предоставляется отчетность.

- Строки 100, 110, 120 — это даты получения дохода, удержания налога и срок перечисления НДФЛ.

- В строках 130 и 140 указываются суммы фактического и начисленного доходов. Отражается по всем отчетным месяцам нарастающим итогом.

Заполнение 6-НДФЛ не представляется трудным, если внимательно пользоваться инструкциями. Но при появлении сложностей налоговики смогут разъяснить, как правильно выйти из положения.

Важно не забывать, что при несвоевременной сдаче отчетности в налоговый орган организации грозят штрафы вплоть до ареста расчетных счетов. Так что своевременная сдача очередной отчетности убережет компанию от лишних расходов в виде штрафов и пени.

Смотрите также видео от Елены Гряниной про заполнение 6-НДФЛ в программах 1С на реальных примерах:

saldovka.com

Отчет 6-НДФЛ за 1 кв 2018

По итогам 1 квартала 2018 года налоговые агенты по НДФЛ должны представить в свою налоговую инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

О сроке сдачи отчета 6-НДФЛ за 1 кв 2018 года и о порядке заполнения Расчета напомним в нашей консультации.

6-НДФЛ за 1 кв 2018: срок

Какой срок сдачи 6-НДФЛ за 1 квартал 2018 года? В общем случае Расчет 6-НДФЛ в течение года сдается не позднее последнего дня месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев) (п. 2 ст. 230 НК РФ). Получается, что за 1 квартал 2018 года Расчет нужно сдать до конца апреля. Однако 30.04.2018 – выходной день в связи с переносом на эту дату выходного с субботы 28.04.2018 (Постановление Правительства от 14.10.2017 № 1250). Напомним, что если последний день срока сдачи приходится на выходной или нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Ближайшим следующим за 30.04.2018 рабочим днем будет 03.05.2018. Поэтому именно 03.05.2018 – крайняя дата сдачи 6-НДФЛ за 1 квартал 2018 года.

Бланк отчета 6-НДФЛ за 1 квартал 2018 года

Сдавать декларацию 6-НДФЛ за 1 квартал 2018 (как иногда именуется Расчет) нужно уже на новом бланке, т. е. с учетом изменений, внесенных Приказом ФНС от 17.01.2018 № ММВ-7-11/18@.

Сразу оговоримся, что каких-либо существенных изменений для налоговых агентов (кроме как при составлении Расчета в случае реорганизации) не произошло.

Расчет 6-НДФЛ все так же состоит из титульного листа и двух разделов:

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Однако при составлении формы 6-НДФЛ за 1 квартал 2018 изменения в кодах, отражаемых на титульном листе Расчета, нужно учесть.

Так, если раньше по строке «По месту нахождения (учета) (код)» российская организация, не являющаяся крупнейшим налогоплательщиком, указывала код 212, то в отчете за 1 квартал 2018 года нужно будет указать код 214.

6-НДФЛ за 1 квартал 2018: инструкция

Порядок заполнения Расчета 6-НДФЛ за 1 квартал 2018 года можно найти в Приложении № 2 к Приказу ФНС от 14.10.2015 № ММВ-7-11/450@.

Напомним некоторые общие требования по заполнению формы 6-НДФЛ:

- заполнение текстовых и числовых полей Расчета слева направо, начиная с крайней левой ячейки;

- проставление прочерков в незаполненных ячейках, при этом в незаполненных ячейках для суммовых показателей указывается ноль в крайней левой ячейке, остальные ячейки прочеркиваются;

- запрет на двустороннюю печать Расчета на бумажном носителе;

- использование чернил черного, фиолетового или синего цвета;

- при подготовке Расчета на компьютере и последующей распечатке прочерки можно не ставить, при этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов.

Раздел 1 6-НДФЛ за 1 квартал 2018

Напомним, как заполнить Раздел 1 «Обобщенные показатели» Расчета 6-НДФЛ за 1 квартал 2018 года.

Если в 1-ом квартале 2018 года налоговый агент применял разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой ставки. При этом показатели приводятся суммарно по всем физлицам, к доходам которых применялась конкретная ставка.

По строке 010 «Ставка налога, %» указывается применяемая в 1-ом квартале 2018 года ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

По строке 020 «Сумма начисленного дохода» указывается сумма начисленной зарплаты, а также иного фактически выплаченного дохода за 1-ый квартал 2018 года.

Если в этом периоде выплачивались дивиденды, то их сумму нужно отразить еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@.

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных по строке 025.

Если у организации или ИП трудятся иностранцы, которые имеют патент и самостоятельно уплачивают НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в 1 квартале 2018 года. При этом если в течение 1-го квартала одно и то же лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом в 1-ом квартале.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не сможет удержать из доходов физлица до конца года.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена физлицам в соответствии со ст. 231 НК РФ.

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

Раздел 2 6-НДФЛ за 1 квартал 2018

В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ» нужно указать:

- даты фактического получения дохода физическими лицами;

- даты удержания НДФЛ;

- сроки перечисления НДФЛ;

- суммы фактически полученного дохода;

- суммы удержанного НДФЛ.

При этом, если у нескольких физлиц даты фактического получения дохода, даты, когда НДФЛ должен быть удержан и перечислен в бюджет (т. е. строки 100-120 Раздела 2) одинаковые, то суммы фактически полученного дохода (строка 130), а также суммы удержанного налога (строка 140) по таким лицам отражаются в Расчете суммировано, т. е. свернуто в одном блоке строк 100-140.

По строке 100 «Дата фактического получения дохода» нужно указать дату, когда физлицо фактически получило доход, отраженный по строке 130.

Даты фактического получения дохода указаны в ст. 223 НК РФ.

К примеру, доход в виде оплаты труда признается полученным на последний день месяца, за который доход был начислен.

А как показать в 6-НДФЛ за 1 квартал 2018 больничный? Он отражается как полученный доход на дату выплаты. А к примеру, дата признания премии зависит от ее вида. Месячная премия отражается как и зарплата, т. е. на последний день месяца (Письмо Минфина от 04.04.2017 № 03-04-07/19708). А премия за больший период времени (квартал, год и т.д.) считается полученной в целях НДФЛ на дату выплаты (Письмо Минфина от 23.10.2017 № 03-04-06/69115).

По строке 110 «Дата удержания налога» указывается дата, когда НДФЛ должен быть удержан из доходов, показанных по строке 130. Удержать НДФЛ нужно при фактической выплате дохода (п. 4 ст. 226 НК РФ).

По строке 120 «Срок перечисления налога» нужно показать дату, не позднее которой НДФЛ должен быть перечислен в бюджет. Напомним, что сделать это нужно не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Что касается пособий по временной нетрудоспособности и отпускных, то НДФЛ по ним перечисляется в особые сроки: не позднее последнего числа месяца, в котором такие выплаты производились.

По строке 130 «Сумма фактически полученного дохода» нужно показать общую сумму дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

По строке 140 «Сумма удержанного налога» нужно отразить обобщенную сумму удержанного налога.

Обращаем внимание, что в Расчете за 1-ый квартал могут иметь место следующие особенности. Они касаются заработной платы декабря, которая была выплачена в январе 2018 года, а также зарплаты марта, которая будет выплачена уже в апреле 2018 года. Декабрьская зарплата в таком случае отражается только в разделе 2 Расчета, а мартовская – лишь в разделе 1. В разделе 2 зарплата за март, выплаченная в апреле, будет показана уже лишь в отчете за полугодие 2018 года.

Пример заполнения Расчета 6-НДФЛ за 1-ый квартал 2018 года мы приводили в нашей консультации.

Как проверить правильность заполнения формы 6-НДФЛ

Проверить правильность заполнения Расчета за 1-ый квартал 2018 года можно с помощью Контрольных соотношений (Письмо ФНС от 10.03.2016 №БС-4-11/3852@).

glavkniga.ru

6-НДФЛ за 4 квартал 2017 год: инструкция заполнения с примерами

Существует ли универсальная инструкция по заполнению 6-НДФЛ за 4 квартал 2017 года с примерами? Нет, такой инструкции, к сожалению, нет. Поэтому у бухгалтеров возникают самые различные вопросы, требующие расшифровки. Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ за 4 квартал 2017 года по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Что делать с отпуском декабря, оплаченным в декабре? Следует ли включать в 6-НДФЛ за 4-квартал 2017 года данные по сентябрьской зарплате, выплаченной в октябре? Давайте посмотрим на конкретные примеры.

Срок сдачи 6-НДФЛ за 4 квартал 2017 года

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Однако срок сдачи годовой отчетности по НДФЛ другой. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 Налогового кодекса РФ).

Если же крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 4 квартал 2017 года нужно направить в ИФНС не позднее 2 апреля 2018 года (это рабочий понедельник).

Рекомендуем не затягивать со сдачей годового расчета за 2017 год до самого апреля. В апреле уже нужно будет заниматься составлением расчета 6-НДФЛ за I квартал 2018 года. Его потребуется сдать в ИФНС не позднее 3 мая 2018 года.

Кто должен сдать 6-НДФЛ за 4 квартал 2017 года

Сдать годовой расчет по форме 6-НДФЛ за 4 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Они считаются, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам.

Какие суммы отражают в 6-НДФЛ за 4 квартал 2017 года

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 4 квартал 2017 года подобные выплаты нужно фиксировать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Новая форма 6-НДФЛ в 2018 году: утверждена или нет?

blogkadrovika.ru