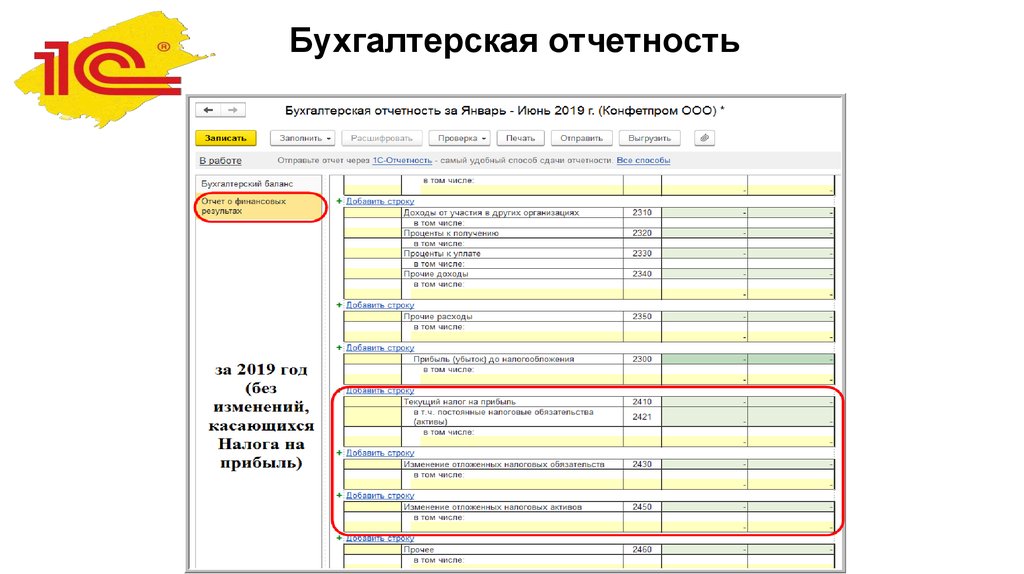

Бухгалтерская отчетность за 2019 год при УСН

]]>Подборка наиболее важных документов по запросу Бухгалтерская отчетность за 2019 год при УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Бухгалтерская отчетность за 2019 год при УСНСтатьи, комментарии, ответы на вопросы: Бухгалтерская отчетность за 2019 год при УСН Открыть документ в вашей системе КонсультантПлюс:Статья: Отмена присоединения организации

(Моряк Е.Н.)

(«Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2020, NN 3, 4)Считаем, что последствия, возникающие в связи с признанием реорганизации в форме присоединения недействительной сделкой, являются новым фактом хозяйственной жизни, поэтому они отражаются в бухгалтерском и налоговом учете в том периоде, в котором возникли. Восстановление сведений о переданных активах и обязательствах в бухгалтерском и налоговом учете на дату реорганизации исказит реальные факты хозяйственной жизни (ведь фактически передача активов и обязательств в 2018 году состоялась).

Вопрос: Каков порядок применения кассового метода признания доходов и расходов в бухгалтерском учете?

(Консультация эксперта, 2021)К ним относятся следующие организации, за исключением тех, чья годовая бухгалтерская отчетность по законодательству подлежит обязательному аудиту (ч. 4, 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п.

1 ст. 3, ст. 4, ч. 1 ст. 4.1, п. 2 ст. 7 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», ст. 10 Федерального закона от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково», п. п. 1.1, 5 Информации Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности», разд. II Приложения к Письму Минфина России от 27.12.2019 N 07-04-09/102563):Нормативные акты: Бухгалтерская отчетность за 2019 год при УСН Открыть документ в вашей системе КонсультантПлюс:

1 ст. 3, ст. 4, ч. 1 ст. 4.1, п. 2 ст. 7 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», ст. 10 Федерального закона от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково», п. п. 1.1, 5 Информации Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности», разд. II Приложения к Письму Минфина России от 27.12.2019 N 07-04-09/102563):Нормативные акты: Бухгалтерская отчетность за 2019 год при УСН Открыть документ в вашей системе КонсультантПлюс:Обзор: «Обзор судебной практики в связи с коронавирусом»

(КонсультантПлюс, 2020)Суды двух инстанций отказали участнику общества в признании незаконными действий МИФНС по внесению в ЕГРЮЛ записи о прекращении деятельности общества, возложении на инспекцию обязанности исключить сведения. В жалобе участник в том числе указал, что из-за форс-мажора в виде коронавируса он не мог вовремя представить документы; общество осуществляет экономическую деятельность, что подтверждается декларациями за 2019 г.

Срок сдачи бухгалтерской отчетности за 2019 год вновь перенесен

Новый президентский указ от 28.04.2020 № 294 об установлении режима нерабочих дней на период с 6 по 8 мая 2020 года автоматически отразился на сроках сдачи отчетности, попадающих на указанный период.

Напомним, в 2020 году днем окончания срока представления обязательного экземпляра бухгалтерской отчетности за 2019 год в налоговые органы является первый рабочий день, следующий за 31 марта 2020 года (законодательно установленным сроком, который попал на нерабочий день).

С учетом нерабочих дней, установленных указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294, а также переносом выходных дней, установленным правительственным постановлением от 10.07.2019 № 875, последний день сдачи в налоговые органы бухгалтерской отчетности за 2019 год – 12 мая 2020 года.

Ранее до установления режима нерабочих дней на период с 6 по 8 мая 2020 года, Минфин и ФНС приводили соответствующие разъяснения и указывали, что срок сдачи бухгалтерской отчетности за 2019 год переносится на 6 мая 2020 года.

Это значит, что теперь срок сдачи в налоговые органы бухгалтерской отчетности за 2019 год продлевается до 12 мая 2020 года (см. Письмо Минфина России и ФНС России от 30.04.2020 № 07-04-07/35323 / ВД-4-1/7364@).

Вместе с тем, Минфин и ФНС предупреждали, что правительственное постановление от 02.04.2020 № 409 с мерами по поддержке экономики в связи с эпидемией коронавируса содержит нормы о переносе на 3 месяца сроков представления бухгалтерской отчетности.

Данная мера применяется не ко всем, а только в отношении налогоплательщиков, которые сдают годовую бухгалтерскую отчетность в налоговые органы в особом порядке (в соответствии с подпунктом 5.1 пункта 1 статьи 23 НК РФ). К таким налогоплательщикам относятся:

Такие организации обязаны в 2020 году представить в налоговый орган обязательный экземпляр бухгалтерской (финансовой) отчетности за 2019 год – до 30 июня 2020 года.

В решениях «1С:Предприятие 8» необходимые изменения поддерживаются с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

О сроках см. в «Мониторинге законодательства».

Расхождение показателей налоговой и бухгалтерской отчетности при УСН: как объясниться с налоговой?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

НомерЛюбой

Электронная версия

Просьба разъяснить, нужно ли сдавать бухотчетность в Статистику в 2020 г.

за 2019 г. ?Вопрос:

за 2019 г. ?Вопрос:Просьба разъяснить, нужно ли сдавать бухотчетность в Статистику в 2020 г. за 2019 г. ?

Ответ:С 1 января 2020 года организациям не нужно будет представлять обязательный экземпляр годовой бухгалтерской отчетности в органы государственной статистики (п. 5 ст. 2 Закона N 444-ФЗ). Такая обязанность останется только для организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к государственной тайне. Также она сохранится в случаях, установленных Правительством РФ.

В последний раз организациям представлять балансы в Росстат нужно будет в 2019 году за 2018 год.

В 2020 году сдавать отчет за 2019 год, а также пересмотренную отчетность за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года, и аудиторские заключения о ней в органы статистики уже не нужно.

Вместо сдачи в Росстат установлена обязанность сдавать отчетность в налоговый орган для включения в Государственный информационный ресурс бухгалтерской (финансовой) отчетности. Весь документооборот будет электронным, включая представление аудиторского заключения в случаях обязательного аудита, — по ТКС через операторов ЭДО. Порядок сдачи отчетности, электронные форматы разработают налоговики.

Весь документооборот будет электронным, включая представление аудиторского заключения в случаях обязательного аудита, — по ТКС через операторов ЭДО. Порядок сдачи отчетности, электронные форматы разработают налоговики.

(Источник — Статья: Комментарий к Федеральному закону от 28.11.2018 N 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете» (Сваин Б.Л.) («Нормативные акты для бухгалтера», 2019, N 1) (КонсультантПлюс)

Бухотчетность больше не нужно сдавать в Росстат

Годовую бухотчетность за 2019 год не надо сдавать в орган статистики. Исключениями являются:- случаи, когда отчетность содержит гостайну;

- ситуации, которые определит Правительство.

Если ваша организация не подпадает под исключения и не подконтрольна Центробанку, то данные достаточно направить налоговикам. С 2020 года они будут вести государственный информационный ресурс бухотчетности. Срок сдачи документов налоговикам остается прежним — 31 марта.

Документ: Федеральный закон от 26.07.2019 N 247-ФЗ

(Источник — Обзор: «Основные изменения налогового законодательства в 2020 году» (КонсультантПлюс, 2019) (КонсультантПлюс)

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

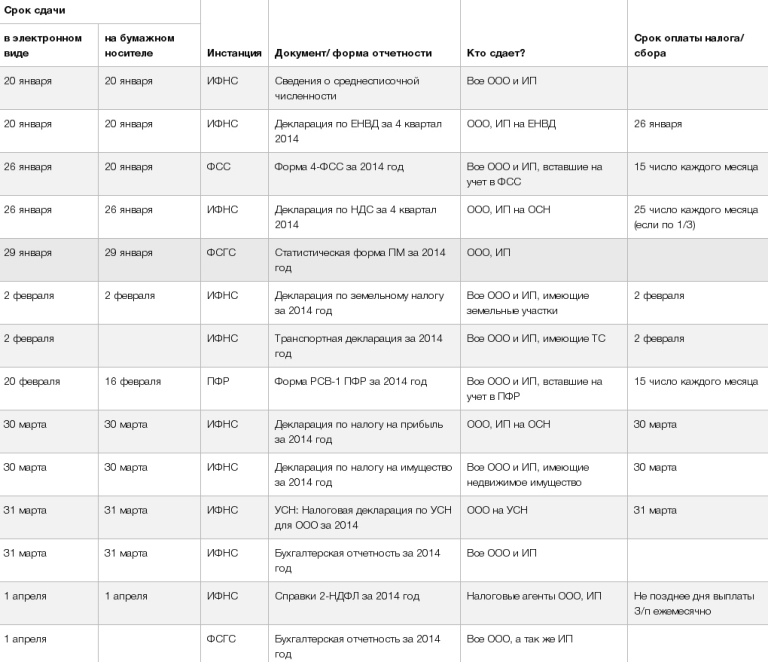

| Вид отчета | Период | |

| Справки 2-НДФЛ | За 2018 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2019 |

| За 2018 год (по всем выплаченным доходам с признаком 1) | Не позднее 01.04.2019 | |

| Расчет 6-НДФЛ | За 2018 год | Не позднее 01.04.2019 |

| Первый квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 31.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 31. 10.2019 10.2019 | |

| Расчет по страховым взносам | За 2018 год | Не позднее 30.01.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по налогу на прибыль (при ежеквартальной/ежемесячной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За I квартал 2019 года | Не позднее 29.04.2019 | |

| За январь – февраль 2019 года | Не позднее 28.03.2019 | |

| За январь – март 2019 года | Не позднее 28.04.2019 | |

| За январь – апрель 2019 года | Не позднее 28.05.2019 | |

| За январь – май 2019 года | Не позднее 28.06.2019 | |

| За январь – июнь 2019 года | Не позднее 29.07.2019 | |

| За январь – июль 2019 года | Не позднее 28. 08.2019 08.2019 | |

| За январь – август 2019 года | Не позднее 30.09.2019 | |

| За январь – сентябрь 2019 года | Не позднее 28.10.2019 | |

| За январь – октябрь 2019 года | Не позднее 28.11.2019 | |

| За январь – ноябрь 2019 года | Не позднее 30.12.2019 | |

| Декларация по НДС | За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 | |

| За II квартал 2019 года | Не позднее 25.07.2019 | |

| За III квартал 2019 года | Не позднее 25.10.2019 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21. 10.2019 10.2019 | |

| Декларация по налогу при УСН | За 2018 год (представляют организации) | Не позднее 01.04.2019 |

| За 2018 год (представляют ИП) | Не позднее 30.04.2019 | |

| Декларация по ЕНВД | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| Декларация по ЕСХН | За 2018 год | Не позднее 01.04.2019 |

| Декларация по налогу на имущество организаций | За 2018 год | Не позднее 01.04.2019 |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2019 года | Не позднее 30.04.2019 |

| За I полугодие 2019 года | Не позднее 30. 07.2019 07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по транспортному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| Декларация по земельному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| Единая упрощенная декларация | За 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За I полугодие 2019 года | Не позднее 22.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 22.10.2019 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2018 год | Не позднее 30.04.2019 |

Налоговая перенесла срок подачи годовой отчетности :: Экономика :: РБК

Фото: nalog. ru

ru

Срок сдачи бухгалтерской отчетности за 2019 год переносится с 30 марта на 6 апреля, поскольку крайний срок подачи выпадал на нерабочую неделю. Такое письмо выпустил Минфин совместно с Федеральной налоговой службой (ФНС).

По закону юрлица и предприниматели должны сдать годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев с начала года. Срок сдачи истекал 30 марта.

На следующей неделе наступал также дедлайн сдачи деклараций по налогу на прибыль и налогу на имущество за 2019 год, налогу на добычу полезных ископаемых (НДПИ) за февраль и деклараций для предпринимателей на упрощенной системе налогообложения (УСН). Теперь у бизнеса есть время до 6 апреля.

Неделя с 30 марта по 5 апреля объявлена нерабочей по всей России с сохранением за работниками зарплат. Первый рабочий день — 6 апреля. Продолжат работу медучреждения, аптеки, продовольственные магазины, банки, транспорт, а также органы власти всех уровней. Полный список организаций, которые будут работать, опубликовал Минтруд. Гражданам рекомендовано не покидать дома, потому что большинство новых случаев заболевания коронавирусом связано с поездками или посещением публичных мест.

Первый рабочий день — 6 апреля. Продолжат работу медучреждения, аптеки, продовольственные магазины, банки, транспорт, а также органы власти всех уровней. Полный список организаций, которые будут работать, опубликовал Минтруд. Гражданам рекомендовано не покидать дома, потому что большинство новых случаев заболевания коронавирусом связано с поездками или посещением публичных мест.

Мораторий на налоговые проверки продлится до 1 мая. ФНС должна приостановить мероприятия налогового контроля, связанные с непосредственным контактом с налогоплательщиками (выезды инспекторов, допросы, осмотры, выемки, инвентаризации, вызовы в инспекцию и т.п.). До 1 мая также остановлено принудительное взыскание долгов по налогам и страховым взносам и заморозки операций по счетам, но только для предприятий малого и среднего бизнеса.

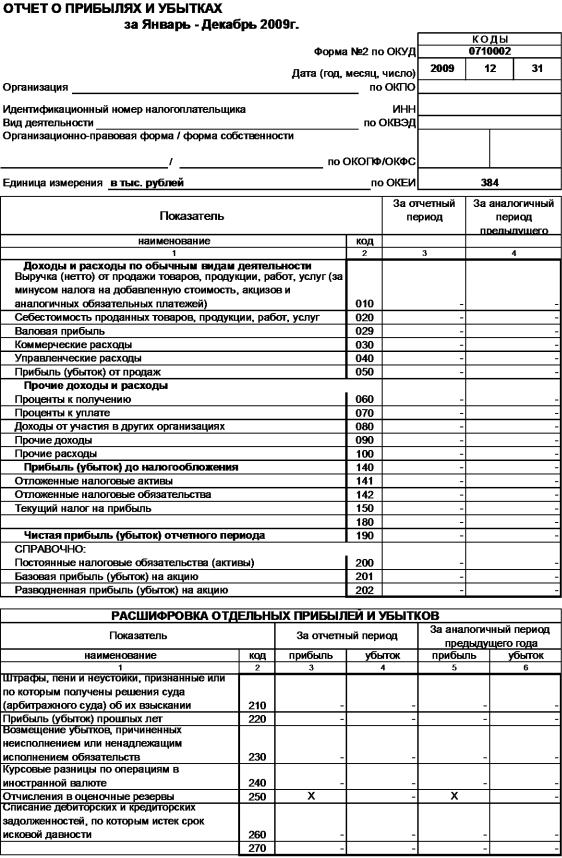

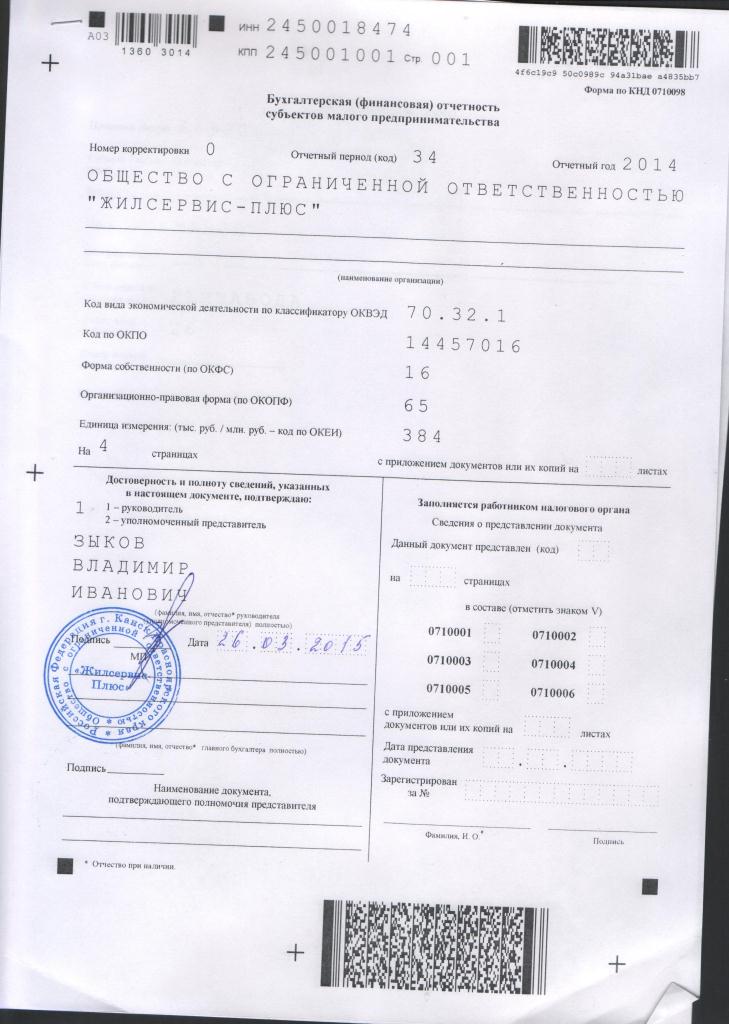

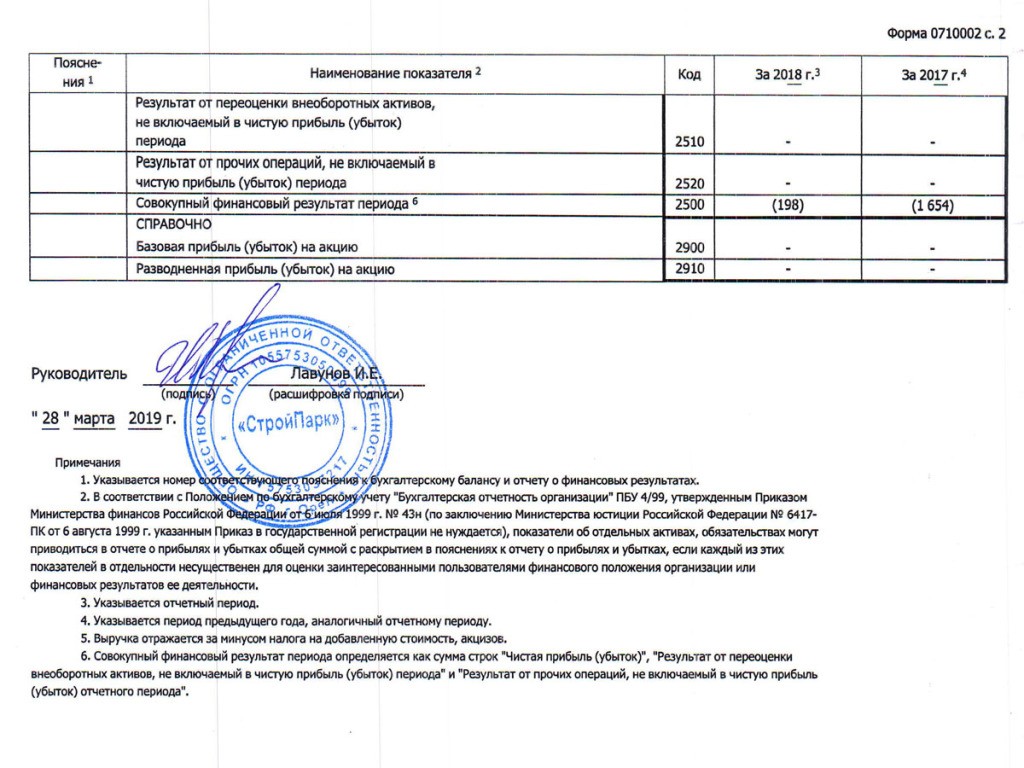

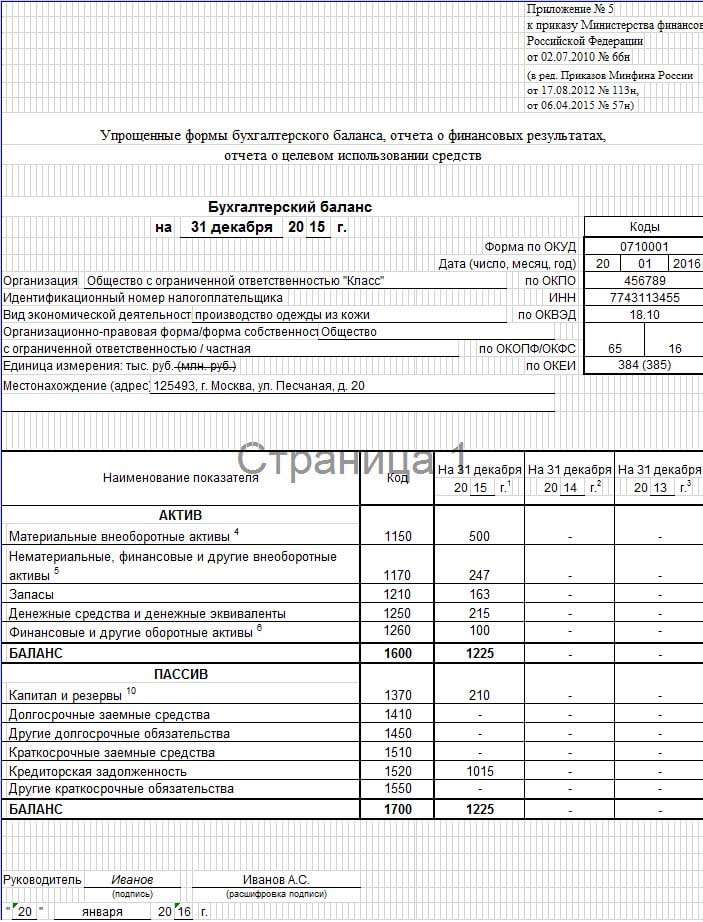

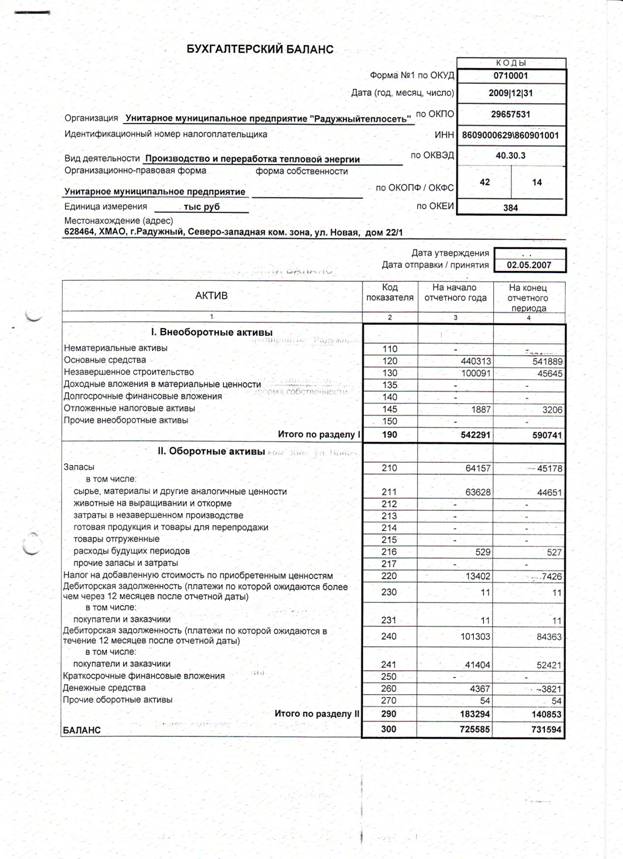

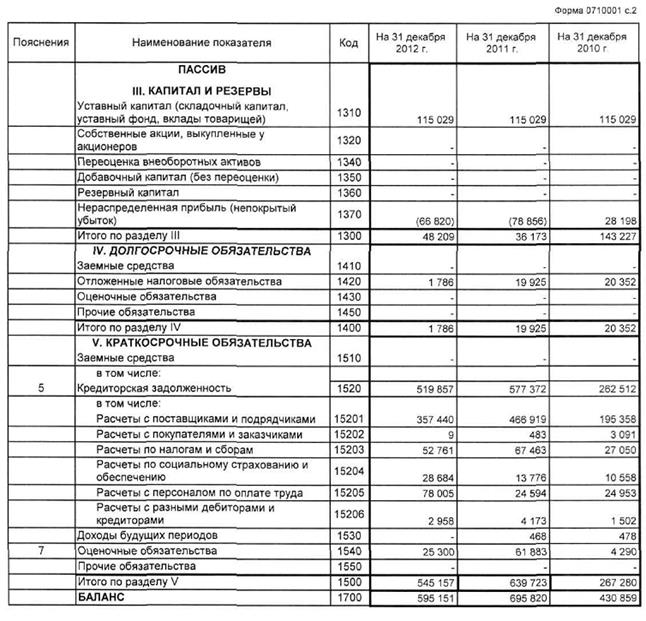

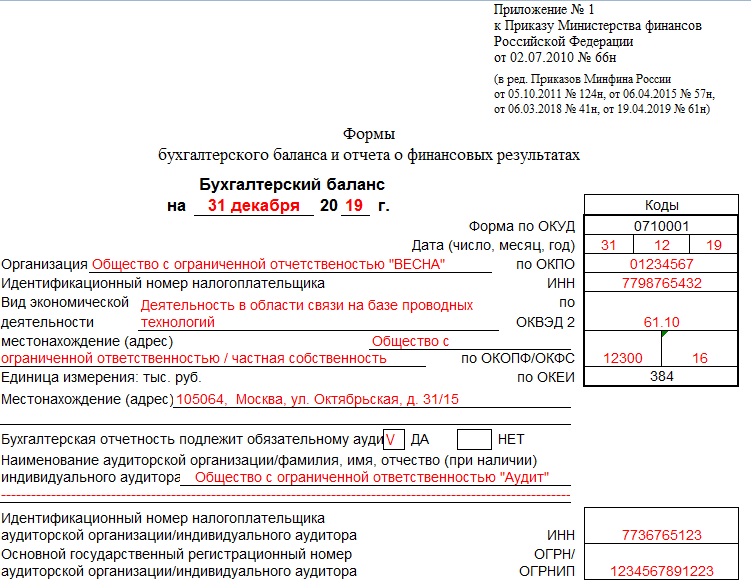

Бухгалтерский баланс при УСН за 2018 год: бланк, пример заполнения

Бухгалтерский баланс при УСН за 2018 год обязательный для сдачи. Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

Надо ли сдавать бухгалтерский баланс за 2018 год при УСН на ООО

Организации, которые применяют упрощенную систему налогообложения, обязаны вести бухучет (ст. 2 Федерального закона от 6 декабря 2011 № 402-ФЗ). А по данным бухгалтерского учета составляют бухотчетность. Но поскольку многие компании на УСН подпадают под критерии малого предприятия, они вправе выбирать упрощенные бланки бухотчетности.

Подсказка от Системы Главбух

Бухгалтерскую отчетность организации, применяющие упрощенку, должны составлять и сдавать на общих основаниях. Формы бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Исключение предусмотрено только для малых предприятий. Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам.

Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам.

Баланс за 2018 год упрощенцы могут сдавать в налоговую как на бумаге, так и электронно. От численности сотрудников это не зависит (письма Минфина России от 11 июня 2015 г. № 03-02-08/34055 и ФНС России от 7 декабря 2015 г. № СД-4-3/21316). Поэтому компания может выбирать: отчитаться лично, по почте или через интернет. Срок сдачи документов остался прежним — не позднее трех месяцев после окончания отчетного года. Отчетность за 2018 год надо представить не позднее 1 апреля 2019 года.

По какой форме упрощенцам сдавать баланс

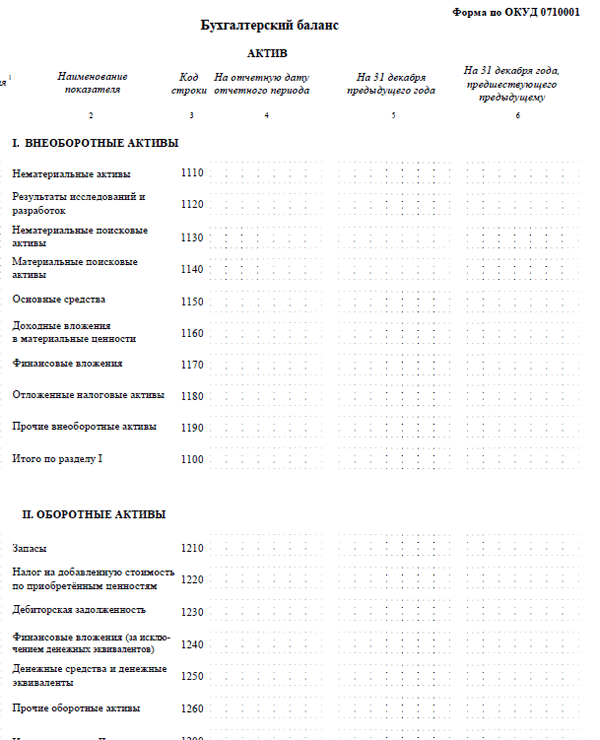

Типовая форма бухгалтерского баланса для ООО утверждена приказом Минфина от 02.07.2010 № 66н – она в приложении № 1 к этому приказу.

Годовая бухгалтерская отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта того, как можно представлять отчет — в сокращенном виде или по общим правилам наравне со всеми.

ПРАВИЛА ЗАПОЛНЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Как исправлять баланс

В бухгалтерском учете исправлять ошибки нужно по разным правилам в зависимости от того, являются эти ошибки существенными или нет. Но малые предприятия могут любые ошибки, которые выявили после утверждения бухгалтерской отчетности, исправлять как несущественные (п. 9 ПБУ 22/2010). Если закрепить такое правило в учетной политике, то все ошибки можно будет исправлять в текущем периоде. То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

Можно ли в Бухгалтерском балансе корректировать показатели за прошлые годы?

Возможная формулировка об исправлении ошибок: «Организация исправляет существенные ошибки, выявленные после утверждения годовой бухгалтерской отчетности, записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета».

ГДЕ ВЗЯТЬ ДАННЫЕ ДЛЯ КАЖДОЙ СТРОКИ БАЛАНСА

Как компании на УСН могут упростить баланс 2018 года и другую бухотчетность

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02. 07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

О том, как составить бухгалтерскую отчетность субъекту малого бизнеса по специальным формам,:

— Порядок заполнения Бухгалтерского баланса малым предприятием;

— Порядок заполнения Отчета о финансовых результатах малым предприятием.

Вместе с тем, может возникнуть ситуация, когда в отчетности нужно указать дополнительные сведения для оценки финансового положения организации или финансовых результатов ее деятельности. Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Ведь малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1–4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Поступать так позволяет абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н. Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02. 07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Это указано в подпункте «а» пункта 6 приказа Минфина от 02.07.2010 № 66н. Аналогичные разъяснения приведены в письме ФНС от 29.05.2015 № ГД-3-3/2180 в отношении электронных форматов отчетности.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

Подсказка от Системы Главбух

Отчет о движении денежных средств, Отчет об изменениях капитала, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах малые предприятия вправе не сдавать. Однако эти отчеты все же придется составить, если важная информация о финансовом положении или результатах деятельности предприятия не отражена в Бухгалтерском балансе или Отчете о финансовых результатах. Отметим, что инспекторы на местах могут потребовать представить машиночитаемые формы бухгалтерской отчетности. Подробнее >>>

Подробнее >>>

Как заполнить бухгалтерский баланс при УСН в упрощенной форме

В балансе упрощенной формы показатели еще более укрупнены, чем обычно. Судите сами. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве надо отразить лишь шесть показателей в одном разделе (вместо трех разделов) плюс одну итоговую величину. То есть почти все строки включают в себя несколько строк из традиционной формы. Какой код строки тогда ставить? Ставьте тот, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

КАК ЗАПОЛНИТЬ КАЖДУЮ СТРОКУ БАЛАНСА В УПРОЩЕННОЙ ФОРМЕ

Источник: Главбух

About_Annual Report 2019 — www.usna.com

Daring to Reach New Heights : Годовой отчет Ассоциации выпускников и Фонда Военно-морской академии США за 2019 год Поддержка Академии, возможно, самого важного аспекта нашей миссии, превысила 37,6 миллиона долларов — самый высокий показатель за всю нашу историю. Щедрые пожертвования выпускников и друзей, подобных вам, позволили выделить 17,4 миллиона долларов на академические программы, 6,9 миллиона долларов на спортивные программы, 6,4 миллиона долларов на программы развития лидерских качеств и характера, 1 доллар.9 миллионов долларов на приемную комиссию, 1,9 миллиона долларов в виде неограниченных ресурсов и более 3,1 миллиона долларов на другие программы. Постоянный гул позитивных новостей, поступающих из Академии, иллюстрирует влияние этих инвестиций: самые талантливые плебейские классы год за годом; выпускники-гардемарины, регулярно отбираемые для получения престижных стипендий Родса, Гейтса Кембриджа, Шварцмана и Маршалла; растущий диапазон международных возможностей; расширение возможностей для кибернетических и других специальностей STEM; победы гардемаринов в конкурсах кибер- и инженерного дизайна; постоянный прогресс в строительстве новых объектов, включая Хоппер-холл и Тервиллигерский центр для студентов-спортсменов в Рикеттс-холле; и, конечно же, великие спортивные достижения ВМФ, в том числе возвращение трофея главнокомандующего после рекордного результата 11: 2 в регулярном футбольном сезоне, а также победа в AutoZone Liberty Bowl и место в рейтинге No.

Щедрые пожертвования выпускников и друзей, подобных вам, позволили выделить 17,4 миллиона долларов на академические программы, 6,9 миллиона долларов на спортивные программы, 6,4 миллиона долларов на программы развития лидерских качеств и характера, 1 доллар.9 миллионов долларов на приемную комиссию, 1,9 миллиона долларов в виде неограниченных ресурсов и более 3,1 миллиона долларов на другие программы. Постоянный гул позитивных новостей, поступающих из Академии, иллюстрирует влияние этих инвестиций: самые талантливые плебейские классы год за годом; выпускники-гардемарины, регулярно отбираемые для получения престижных стипендий Родса, Гейтса Кембриджа, Шварцмана и Маршалла; растущий диапазон международных возможностей; расширение возможностей для кибернетических и других специальностей STEM; победы гардемаринов в конкурсах кибер- и инженерного дизайна; постоянный прогресс в строительстве новых объектов, включая Хоппер-холл и Тервиллигерский центр для студентов-спортсменов в Рикеттс-холле; и, конечно же, великие спортивные достижения ВМФ, в том числе возвращение трофея главнокомандующего после рекордного результата 11: 2 в регулярном футбольном сезоне, а также победа в AutoZone Liberty Bowl и место в рейтинге No. 20 в стране.

20 в стране.

Нам также понравились наши собственные исключительные моменты в Ассоциации и Фонде выпускников. В ноябре 2019 года мы отметили 75-ю годовщину спортивных программ и программ стипендий, предшественников сегодняшнего фонда Военно-морской академии. Мы продвинулись вперед в реализации планов по созданию в будущем Центра Ассоциации выпускников и Фонда, чтобы лучше удовлетворять потребности всех выпускников. Мы увеличили наши инвестиции в технологии и процессы ассоциаций выпускников и фондов, чтобы повысить производительность и эффективность, и будем продолжать делать это в ближайшие годы.

В 2019 году мы приветствовали нашего 63-го суперинтенданта Военно-морской академии вице-адмирала Шона Бака ’83, USN. По мере того, как наша кампания приближается к завершению осенью 2020 года, приуроченной к празднованию 175-летия Академии, мы с нетерпением ждем продолжения, опираясь на энергию и щедрость, продемонстрированные нашими выпускниками, родителями и друзьями.

Подробный обзор нашей аудированной финансовой отчетности за 2019 финансовый год доступен здесь, а основные моменты представлены в диаграммах на этой странице. От имени всех членов Попечительского совета Ассоциации выпускников Военно-морской академии США и Совета директоров Фонда Военно-морской академии США мы призываем вас внимательно изучить и ценить вашу активную поддержку нашего предприятия.

От имени всех членов Попечительского совета Ассоциации выпускников Военно-морской академии США и Совета директоров Фонда Военно-морской академии США мы призываем вас внимательно изучить и ценить вашу активную поддержку нашего предприятия.

Спасибо и вперед, военно-морской флот!

Адмирал Сэмюэл Дж. Локлир III ’77, USN (в отставке)

Председатель Попечительского совета Ассоциации выпускников Военно-морской академии США

Дэниел Ф. Акерсон ’70

Председатель Совета директоров Фонда Военно-морской академии США

Байрон Ф.Марчант ’78

Президент и генеральный директор Ассоциации выпускников Военно-морской академии США и Фонда

Финансовый отчет правительства США

Финансовые отчеты в области устойчивого развития

Финансовая отчетность в области устойчивого развития состоит из SLTFP, охватывающего все программы федерального правительства, а также SOSI и SCSIA, охватывающих программы социального страхования (Social Security, Medicare, Railroad Retirement и Black Lung). Финансовая отчетность в области устойчивого развития предназначена для иллюстрации взаимосвязи между прогнозируемыми поступлениями и расходами, если текущая политика будет продолжена в течение 75 лет. 1 При подготовке финансовой отчетности в области устойчивого развития руководство выбирает допущения и данные, которые, по его мнению, обеспечивают разумную основу для иллюстрации устойчивости текущей политики. Текущая политика основана на действующем законодательстве, но включает несколько корректировок. В SLTFP заметными изменениями в действующем законодательстве являются: 1) прогнозируемые уровни расходов, доходов и заимствований предполагают повышение или приостановление текущего установленного законом лимита федерального долга; 2) предполагается, что в течение всего прогнозного периода продолжаются дискреционные ассигнования; 3) предполагается, что плановые выплаты социального обеспечения и Medicare по Части A будут происходить после прогнозируемой точки истощения целевого фонда; 4) предполагается, что многие обязательные программы, срок действия которых истекает до конца 75-летнего прогнозного периода, будут повторно авторизованы; и 5) предполагается, что налоговые изменения в рамках TCJA продолжатся и после 2025 года, аналогично тому, как это представлено в президентском бюджете на 2021 финансовый год.В Отчете о социальном страховании единственная поправка к действующему законодательству заключается в том, что запланированные выплаты социального обеспечения и программы Medicare по Части A предполагаются сверх прогнозируемой точки истощения целевого фонда. Допущения, лежащие в основе такой информации об устойчивости, не учитывают изменения в политике или все потенциальные будущие события, которые могут повлиять на будущие доходы, будущие расходы и, следовательно, на устойчивость. Прогнозы не отражают каких-либо неблагоприятных экономических последствий в результате непрерывного роста уровня долга.На финансовую отчетность в области устойчивого развития влияет большое количество факторов, и будущие события и обстоятельства не могут быть оценены с уверенностью. Следовательно, даже если текущая политика будет продолжена, между оценками в финансовой отчетности в области устойчивого развития и фактическими результатами будут различия, и эти различия могут быть существенными. Неаудированный раздел RSI данного отчета включает прогнозы PV с использованием различных допущений, чтобы проиллюстрировать чувствительность финансовой отчетности в области устойчивого развития к изменениям в определенных допущениях.Финансовые отчеты в области устойчивого развития призваны помочь гражданам понять текущую политику, а также важность и масштаб политических реформ, необходимых для обеспечения ее устойчивости.

Согласно правилам бухгалтерского учета, переводы из Общего фонда в части B и D программы Medicare, отраженные в SOSI, исключаются при подготовке консолидированного финансового отчета в масштабе правительства. SOSI показывает прогнозируемые переводы из Общего фонда как исключения, которые, согласно действующему законодательству, будут использованы для финансирования оставшейся части расходов сверх доходов по частям B и D Medicare, указанным в SOSI.SLTFP включает все доходы (включая общие доходы) федерального правительства.

Коэффициент расходов по программе

55,9%

Коэффициент расходов по программе определяется делением расходов на программу на общие расходы (среднее из трех последних 990).

Этот показатель отражает процент общих расходов благотворительной организации на программы и услуги, которые она предоставляет.Этот процент можно получить, разделив средние программные расходы благотворительной организации на средние общие функциональные расходы. Мы рассчитываем средние расходы благотворительной организации за три последних финансовых года.

Источник: Форма IRS 990

Административные расходы

11,2%

Как сообщили благотворительные организации в форме 990 IRS, этот показатель отражает, какой процент от общего бюджета благотворительная организация тратит на накладные расходы, административный персонал и связанные с этим расходы. и организационные встречи.Этот процент можно получить, разделив средние административные расходы благотворительной организации на ее средние общие функциональные расходы. Мы рассчитываем средние расходы благотворительной организации за три последних финансовых года.

Источник: Форма IRS 990

Расходы по сбору средств

32,7%

Этот показатель отражает то, что благотворительная организация тратит на сбор средств. Расходы по сбору средств могут включать в себя печать кампании, рекламу, рассылку по почте и укомплектование персоналом, а также расходы, понесенные на сбор пожертвований, членства и грантов.Разделив средние расходы по сбору средств благотворительной организации на ее средние общие функциональные расходы, мы получим этот процент. Мы рассчитываем средние расходы благотворительной организации за три последних финансовых года.

Источник: Форма IRS 990

Отношение обязательств к активам

36,8%

Отношение обязательств к активам определяется делением общих обязательств на общие активы (последние 990).

Частью нашей цели при оценке финансовых результатов благотворительных организаций является помощь донорам в оценке финансовых возможностей и устойчивости благотворительной организации.Как и организации в других секторах, благотворительные организации должны помнить об управлении совокупными обязательствами по отношению к их совокупным активам. Этот коэффициент является показателем платежеспособности и / или долгосрочной устойчивости организации. Этот процент можно получить, разделив общие обязательства благотворительной организации на ее общие активы.

Источник: Форма IRS 990

Эффективность сбора средств

0,37 доллара США

Сумма, потраченная на сбор благотворительных взносов в размере 1 доллара США.Чтобы рассчитать эффективность сбора средств благотворительной организацией, мы делим ее средние расходы на сбор средств на среднюю общую сумму получаемых взносов. Мы рассчитываем средние расходы и средние взносы благотворительной организации за три последних финансовых года.

Источник: Форма IRS 990

Коэффициент оборотного капитала

0,31 года

Определяет, как долго благотворительная организация может поддерживать свой уровень расходов, используя свои чистые доступные активы или оборотный капитал, как указано в последней заполненной форме 990 .Мы включаем в оборотный капитал благотворительной организации неограниченные и временно ограниченные чистые активы и исключаем постоянно ограниченные чистые активы. Разделив эти чистые доступные активы за последний год на средние общие расходы благотворительной организации, мы получим коэффициент оборотного капитала. Мы рассчитываем средние общие расходы благотворительной организации за три последних финансовых года.

Источник: Форма IRS 990

Рост расходов по программе

8,75%

Мы рассчитываем среднегодовой рост расходов по программе по следующей формуле: [(Y n / Y 0 ) (1 / n) ] -1, где Y 0 — расходы благотворительной программы в первый год анализируемого интервала, Y n — расходы благотворительной программы за последний год, а n — интервал лет, прошедших между Y 0 и Y n .

Источник: Форма IRS 990

Управление

Благотворительный навигатор пытается подтвердить с помощью формы 990, что организация применяет эти методы управления.

Источники включают: Форма IRS 990

| Управление: | |

|---|---|

| Независимые члены совета по голосованию … (Подробнее) Многие профессионалы отрасли настоятельно рекомендуют наличие независимого руководящего органа для обеспечения полного обсуждение и разнообразие взглядов на управление и другие организационные вопросы.Наши аналитики проверяют форму 990, чтобы определить, составляют ли независимые члены Совета большинство голосов или не менее пяти. (Меньше) | |

| Отсутствие существенного перенаправления активов … (Подробнее) Перенаправление активов — любое несанкционированное преобразование или использование активов организации, кроме санкционированных целей организации, включая, помимо прочего, хищение или кража — могут серьезно поставить под сомнение финансовую целостность благотворительной организации. Мы проверяем последние две формы 990 благотворительной организации, чтобы узнать, сообщала ли благотворительная организация о каких-либо утечках активов.Если благотворительная организация сообщает об утечке, мы проверяем, соответствует ли она инструкциям формы 990, описывая произошедшее и корректирующие действия. Этот показатель будет отнесен к одной из следующих категорий: (Меньше) | |

| Проверенные финансовые показатели, подготовленные независимым бухгалтером … (Подробнее) Проверенные финансовые отчеты предоставляют важную информацию о финансовой отчетности и точности. Они должны быть подготовлены независимым бухгалтером под контролем комитета по аудиту.(Необязательно, чтобы комитет по аудиту был отдельным комитетом. Часто в небольших благотворительных организациях это входит в обязанности финансового комитета или исполнительного комитета.) Комитет обеспечивает важный уровень надзора между руководством организации, который является ответственным за предоставленную финансовую информацию и независимым бухгалтером, который проверяет финансовую отчетность и выдает заключение на основе своих выводов. Мы проверяем отчетность благотворительной организации по форме 990, чтобы убедиться, что она соответствует этим критериям. (Меньше) | |

| Не предоставляет ссуду или не получает ссуду от связанных сторон … (Подробнее) Предоставление ссуд связанным сторонам, таким как ключевые должностные лица, сотрудники или члены Совета директоров , не является стандартной практикой в этом секторе, так как это может отвлечь средства благотворительной организации от ее благотворительной миссии и может привести к реальным и предполагаемым проблемам, связанным с конфликтом интересов. Такая практика не приветствуется отраслевыми торговыми группами, которые ссылаются на Закон Сарбейнса-Оксли, когда призывают благотворительные организации воздерживаться от предоставления займов директорам и руководителям.И IRS достаточно озабочен практикой, требуя, чтобы благотворительные организации раскрывали в своей Форме 990 любые ссуды, предоставленные нынешним и бывшим должностным лицам, директорам, попечителям, ключевым сотрудникам и другим «дисквалифицированным лицам». Более того, законы некоторых штатов запрещают ссуды членам совета директоров и должностным лицам. И хотя сотрудникам и попечителям разрешается предоставлять ссуды благотворительным организациям, такая практика также может привести к реальным и / или предполагаемым проблемам конфликта интересов для благотворительной организации. Более того, это проблематично, потому что это показатель того, что организация не является финансово защищенной.(Меньше) | |

| Документы Протокол заседания совета директоров … (Подробнее) Официальный отчет о событиях, происходящих во время заседания совета директоров, гарантирует, что современный документ существует для использования в будущем. Благотворительные организации не обязаны публиковать протоколы заседаний Совета директоров. Таким образом, мы не можем просматривать и критиковать их протоколы. Для этого показателя производительности мы проверяем, сообщает ли благотворительный фонд в своей форме 990, что эти протоколы хранятся.В будущем мы также будем отслеживать и оценивать, ведет ли благотворительная организация протоколы заседаний комитетов. (Меньше) | |

| Раздает 990 Правлению перед подачей … (Подробнее) Предоставление копий формы руководящему органу до подачи заявки считается лучшей практикой, так как это позволяет тщательно изучить ее лица, которым поручено осуществлять надзор за организацией. Форма 990 просит благотворительную организацию раскрыть, следует ли она этой передовой практике.Если благотворительная организация не распространила свою форму 990 на правление перед подачей заявки, мы вычитаем 4 балла из ее оценки подотчетности и прозрачности. (Меньше) | |

| Компенсация Совету … (Подробнее) IRS требует, чтобы любая компенсация, выплачиваемая членам руководящего органа благотворительной организации, указывалась в форме 990. Кроме того, все члены руководящего органа должны быть в списке независимо от того, получают ли они компенсацию. Для некоторых членов правления нет ничего необычного в том, чтобы указывать компенсацию.Например, исполнительный директор организации часто входит в совет директоров и получает вознаграждение за то, что он работает полный рабочий день. Однако благотворительные организации редко выплачивают компенсацию физическим лицам только за членство в совете директоров. Хотя такая компенсация правлению не является незаконной, она не считается передовой практикой. (Меньше) |

Политики

Charity Navigator пытается подтвердить в форме 990 или некоторых показателях на веб-сайте благотворительной организации, что в организации действуют эти политики.

Источники включают: Форма 990 IRS и веб-сайт организации

| Политики: | |

|---|---|

| Конфликт интересов … (Подробнее) Такая политика защищает организацию и, соответственно, тех, кого она обслуживает, когда она рассматривает возможность заключения сделки, которая может принести пользу частным интересам должностного лица или директора организации. Благотворительные организации не обязаны сообщать общественности о своей политике в отношении конфликта интересов.Хотя мы не можем оценить суть его политики, мы можем сказать вам, есть ли она у благотворительной организации, на основе информации, которую она сообщает в своей форме 990. Если у благотворительной организации нет политики в отношении конфликта интересов, мы вычитаем 4 балла из ее оценки подотчетности и прозрачности. (Меньше) | |

| Информатор … (Подробнее) Эта политика описывает процедуры обработки жалоб сотрудников, а также конфиденциальный способ сообщения сотрудниками о любых финансовых нарушениях.Здесь мы сообщаем о существовании политики, о которой благотворительная организация сообщила в своей Форме 990. (Меньше) | |

| Сохранение и уничтожение записей … (Подробнее) Такая политика устанавливает руководящие принципы для обработки, поддержки архивирование, архивирование и уничтожение документов. Эти руководящие принципы способствуют внедрению надлежащих процедур ведения документации, которые способствуют целостности данных. Здесь мы сообщаем о существовании политики, о которой благотворительная организация сообщила в своей форме 990. Если у благотворительной организации нет Политики хранения и уничтожения документации, мы вычитаем 4 балла из ее оценки подотчетности и прозрачности.(Меньше) | |

| Процесс вознаграждения генерального директора … (Подробнее) Этот процесс указывает на то, что у организации есть задокументированная политика, которой она следует год за годом. В политике должно быть указано, что был проведен объективный и независимый процесс проверки вознаграждения генерального директора, который включает сравнительный анализ с сопоставимыми организациями. Мы проверяем, что благотворительная организация сообщила в своей форме 990 о процессе определения заработной платы генерального директора. (Меньше) | |

| Конфиденциальность доноров… (Подробнее) Доноры выразили крайнюю озабоченность по поводу использования их личной информации благотворительными организациями и пожелали сохранить ее конфиденциальность. Обмен и продажа списков для телемаркетинга и массовое распространение «нежелательной почты», среди прочего, можно свести к минимуму, если благотворительная организация гарантирует конфиденциальность своих жертвователей. Политики конфиденциальности относятся к одной из следующих категорий:

Политика конфиденциальности должна быть посвящена информации о доноре. Общей политики веб-сайта, которая ссылается на личную информацию «посетителя» или «пользователя», недостаточно. Политики, относящейся к информации о донорах, собранной на веб-сайте, также недостаточно, поскольку политика должна быть всеобъемлющей и применимой как к онлайн, так и к офлайн-донорам. Наличие политики конфиденциальности любого типа не запрещает самой благотворительной организации связываться с жертвователем в информационных, образовательных или ходатайственных целях. (Меньше) | Частично |

Прозрачность

Charity Navigator пытается подтвердить в форме 990 или некоторых показателях на веб-сайте благотворительной организации, что организация делает эту информацию легко доступной.

Источники включают: Форма 990 IRS и веб-сайт организации

| Прозрачность: | |

|---|---|

| Зарплата генерального директора указана на 990 … (Подробнее) Благотворительные организации должны указывать имя своего генерального директора и размер вознаграждения в форме 990 .Наши аналитики проверяют, соблюдают ли благотворительные организации инструкции формы 990 и включают эту информацию в свои документы. (Меньше) | |

| Совет директоров, указанный на веб-сайте … (Подробнее) Наши аналитики проверяют, перечисляет ли благотворительный фонд членов Совета директоров на своем веб-сайте. Публикация этой информации позволяет донорам и другим заинтересованным сторонам определять состав руководящего органа благотворительной организации. Это позволяет заинтересованным сторонам сообщать о проблемах Совету директоров.Charity Navigator не выполняет перекрестную проверку членов Правления, перечисленных на веб-сайте, с членами Совета, указанными в форме 990, потому что последняя часто недоступна в течение более чем года после окончания финансового года благотворительной организации. За это время члены правления благотворительной организации могли измениться, и благотворительная организация обычно отражает эти недавние изменения на веб-сайте. (Меньше) | |

| Ключевой персонал, указанный на веб-сайте … (Подробнее) Донорам и другим заинтересованным сторонам важно знать, кто управляет организацией изо дня в день.Charity Navigator не выполняет перекрестную проверку лидерства, указанного на веб-сайте, с лидером, указанным в форме 990, потому что последнее часто недоступно в течение более чем года после окончания финансового года благотворительной организации. За это время руководство благотворительной организации могло измениться, и благотворительная организация обычно отражает эти недавние изменения на веб-сайте. Другими словами, поскольку форма 990 не очень своевременна, ее нельзя использовать для проверки информации руководства, опубликованной на сайте благотворительной организации. (Минус) | |

| Проверенная финансовая отчетность на веб-сайте… (Подробнее) Мы проверяем веб-сайт благотворительной организации, чтобы узнать, опубликовала ли она свои проверенные финансовые отчеты за финансовый год, представленные последней заполненной формой IRS 990. Для доноров важно иметь легкий доступ к этому финансовому отчету, чтобы помочь определить, хорошо ли организация управляет своими финансовыми ресурсами. В настоящее время мы оцениваем благотворительные организации в зависимости от того, публикуют ли они результаты аудита на своем веб-сайте. (Меньше) | |

| Форма 990 доступна на веб-сайте… (Подробнее) Мы проверяем веб-сайт благотворительной организации, чтобы узнать, опубликовала ли она последнюю заполненную форму IRS 990 (достаточно прямой ссылки на 990 благотворительной организации на внешнем сайте). Для доноров важно иметь легкий доступ к этому финансовому отчету, чтобы помочь определить, хорошо ли организация управляет своими финансовыми ресурсами. (Минус) |

Финансовые отчеты | Stellantis

Перейти к основному содержаниюГруппа

- О нас

- Управление

- Лидерство

- Корпоративный регламент

Бренды

Ответственность

- Видение КСО

- Раскрытие информации о КСО

- Диалог с заинтересованными сторонами

Карьера

- Работать с нами

Инвесторы

- Панель управления инвестора

- Информация об акциях и акционерах

- Информация о складе

- Внеочередное общее собрание — 8 марта 2021 г. Годовое общее собрание

- — 15 апреля 2021 г.

- специальных акций с правом голоса

- Информация о распространении

- Составление отчетов

- Документы SEC

- Другая регулируемая информация

- Финансовые отчеты

- События и презентации

- Информация о облигациях

- Рейтинги

- FCA | Слияние Groupe PSA

Новости

- Панель новостей

- Пресс-релизы

- СМИ События

- Инвесторам

- EN

- FR

- IT

Финансовые отчеты

2021

- Полугодовой отчет за шесть месяцев, закончившихся 30 июня 2021 г.

2020

- Годовой отчет за 2020 год

- Годовой отчет за 2020 год по форме 20-F

- Консолидированная финансовая отчетность, обсуждение и анализ руководством СРП Groupe за год, закончившийся 31 декабря 2020 г.

- Юридический

- Конфиденциальность

- Печенье

- Доступность

- RSS

© 2021 Stellantis NV

КОНТАКТЫ FCA | АРХИВЫ PSAFinancial — Органические фермы MA’O

2020 ФИНАНСОВАЯ ИЗОБРАЖЕНИЕ

Финансовое положение MA’O в 2020 году улучшилось благодаря увеличению общих активов на 2450 000 долларов, включая продажу сервитута на 1 100 000 долларов США для недавно приобретенного участка Palikea236 в ВМС США.Общий доход увеличился на 15% благодаря увеличению продаж фермерских хозяйств на 30%, которые достигли 959 958 долларов США. Рост доходов фермерских хозяйств обусловлен добавлением новых площадей в Palikea21 к производственным операциям, а также увеличением урожайности в центральном районе Пухавай. Расходы выросли на 23% в годовом исчислении, в основном за счет инвестиций в фермерское хозяйство, образовательные программы и организационный потенциал, которые лежат в основе продолжающихся усилий по расширению Маоны.

ОСНОВНОЙ ПАНДЕМИЧЕСКИЙ РЫНОК 2020

Стратегия предприятия по работе с разнообразными рынками сбыта позволила ферме быстро реагировать на рыночные изменения, вызванные пандемией.В то время как закрытие большинства наших ресторанных счетов привело к снижению продаж в ресторанном канале на -61% в годовом исчислении, это было более чем компенсировано увеличением по всем другим каналам, в первую очередь за счет увеличения продаж через сообщество, поддерживаемое сообществом. Абонентское обслуживание для сельского хозяйства (CSA), рост продаж на рынке фермеров на 23% и рост продаж продуктовых каналов на 22%.

MA‘O также разработало новую категорию продаж в 2020 году — 54000 долларов США в продажах «институциональным» партнерам, включая Комплексный медицинский центр Wai’anae Coast и Hawai‘i Food Bank.Продажи институциональным сопродюсерам способствовали благотворительному и федеральному стимулирующему финансированию, а также поддерживались жизненно важные усилия сообщества по обеспечению продовольственной безопасности, направленные на решение проблемы отсутствия продовольственной безопасности, вызванной безработицей и неполной занятостью, связанными с COVID, и закрытием школ (многие дети в Вайанаэ и других местах полагаются на на школьные обеды, чтобы удовлетворить их потребности в питании).

ОРГАНИЗАЦИОННАЯ СТАБИЛЬНОСТЬ 2020 ГОДА

Полученные доходы покрыли 30% общего операционного бюджета на 2020 год по сравнению с 32% в 2019 году.Это небольшое снижение было вызвано инвестициями в расширение хозяйственных операций и повышение кадрового потенциала организации. Ожидается, что этот показатель организационной стабильности еще больше упадет в 2021 году (опять же за счет операционных инвестиций), а затем начнет постепенно увеличиваться в 2022 году по мере существенной материализации инвестиций в ферму, достигнув 80% к 2028 году, по завершении десятилетнего периода. Десятилетнее расширение Маоны.

Финансовый отчет правительства США

Обязательства и чистая позиция

Обязательства — это обязательства государства, возникшие в результате предыдущих действий, которые потребуют финансовых ресурсов.Наиболее значительными обязательствами, отражаемыми в балансах, являются федеральный долг и проценты к уплате, а также выплаты федеральным служащим и ветеранам. Обязательства также включают экологические обязательства и обязательства по выбытию, причитающиеся и подлежащие выплате вознаграждения, обязательства по гарантиям по кредитам, а также обязательства по страхованию и программе гарантий.

Как и в случае с отчетными активами, ответственность, политические обязательства и непредвиденные обстоятельства правительства намного шире, чем обязательства, указанные в бухгалтерском балансе.К ним относятся программы социального страхования, представленные в SOSI и раскрытые в неаудированной RSI — раздел социального страхования, долгосрочные финансовые прогнозы непроцентных расходов, указанные в SLTFP, и широкий спектр других программ, в рамках которых правительство предоставляет льготы и услуги народу этой страны, а также определенные будущие непредвиденные расходы.

Правительство приняло договорные обязательства, требующие будущего использования финансовых ресурсов, и имеет неурегулированные непредвиденные обстоятельства, когда существующие условия, ситуации или обстоятельства создают неопределенность в отношении будущих убытков.Обязательства и условные обязательства, которые не соответствуют критериям признания в качестве обязательств в балансах, но по которым существует, по крайней мере, разумная вероятность понесения убытков, раскрыты в Примечании 19 — Обязательства и Примечании 20 — Условные обязательства.

Несогласованные операции и остатки — это корректировки, необходимые для приведения изменения чистой позиции в баланс, главным образом из-за несогласованных внутригосударственных разногласий. См. Примечание 1.S — Несогласованные транзакции и остатки для получения дополнительной информации.

Несогласованные операции включены в чистые операционные расходы в Отчете об операциях и изменениях в чистой позиции, чтобы сумма чистых операционных расходов и корректировок начальной чистой позиции за год была равна изменению в балансе чистой позиции. Несовпадающие остатки включаются в чистую позицию, средства, отличные от средств из специально предназначенных сборов, в балансе и как отдельная сверка на лицевой стороне баланса.

Сбор определенных налогов и других доходов зачисляется в соответствующие фонды из специальных сборов, которые будут использовать эти фонды для достижения определенных государственных целей.Если сборы из налогов и других источников превышают выплаты бенефициарам, избыточный доход инвестируется в казначейские ценные бумаги или депонируется в Общий фонд; следовательно, остатки средств в целевых фондах не представляют собой наличность. Объяснение целевых фондов социального страхования приведено в Примечании 21 «Фонды от целевых сборов». Эта записка также содержит информацию о поступлениях, выплатах и активах в трастовый фонд.

Благодаря своей суверенной власти по налогообложению и заимствованию, а также широкой экономической базе страны, правительство имеет уникальный доступ к финансовым ресурсам за счет получения налоговых поступлений и выпуска государственных долговых ценных бумаг.Это дает правительству возможность выполнять текущие обязательства и обязательства, ожидаемые от будущих операций, и не отражаются в чистой позиции.

Чистая позиция — это остаточная разница между активами и обязательствами и представляет собой совокупный результат операций с момента создания. Подробные сведения о компонентах, составляющих чистую позицию, см. В разделе «Отчет об операциях и изменениях в чистой позиции».

Анализ плана судостроения ВМФ на 2020 финансовый год

Министерство обороны (МО) представило Конгрессу план судостроения ВМФ на 2020 год в марте 2019 года.По оценке Бюджетного управления Конгресса, среднегодовые затраты на выполнение этого плана, охватывающего 2020-2049 финансовые годы, составят 31,0 миллиарда долларов в долларах 2019 года. План ВМФ на 2020 год очень мало отличается от плана на 2019 год в плане общей инвентаризации боевых кораблей, количества и типов кораблей, которые будут закуплены ВМФ, а также финансирования, предлагаемого для реализации плана. Если проект будет полностью реализован, он станет крупнейшим наращиванием военно-морского флота с 1980-х годов.

ВМФ планирует расширить флот до 355 боевых кораблей

В сентябре 2019 года флот ВМФ насчитывал 290 боевых кораблей: авианосцы, подводные лодки, надводные корабли, десантные корабли, корабли боевого тыла и несколько судов обеспечения. План судостроения ВМФ на 2020 год отражает его оценку структуры сил на 2016 год и ставит цель построить и поддерживать флот из 355 боевых кораблей. Для достижения этой цели ВМФ закупит в период 2020–2049 гг. 304 корабля: 247 боевых кораблей и 57 боевых кораблей материально-технического снабжения и обеспечения.Если военно-морской флот будет придерживаться графика вывода судов из эксплуатации, изложенного в плане на 2020 год, он достигнет цели — 355 кораблей к 2034 году и сохранит это количество по крайней мере до 2049 года.

В своих показаниях весной 2019 года высокопоставленные представители ВМФ сообщили Конгрессу, что ВМФ намерен выпустить новую оценку структуры сил где-то в конце 2019 года. Эти официальные лица заявили, что, хотя цель создания 355 кораблей, вероятно, изменится, неясно, как много; Также неясно, как большие беспилотные системы, которые хочет разработать ВМФ, могут быть засчитаны для достижения этой цели.Текущая цель не включает никаких беспилотных систем.

Новые корабли по плану ВМФ будут стоить в среднем 28,8 миллиардов долларов в год

По оценкамCBO, покупка новых кораблей, указанных в плане на 2020 год, будет стоить 865 миллиардов долларов в течение 30 лет, или в среднем 28,8 миллиардов долларов в год. Военно-морской флот оценивает более низкие затраты — 660 миллиардов долларов за 30 лет, или в среднем 22,0 миллиарда долларов в год — на 0,6 миллиарда долларов в год больше, чем они предполагали, что строительство новых кораблей будет стоить в соответствии с его планом на 2019 год.

ОценкаCBO выше, чем оценка ВМФ, потому что CBO и ВМФ сделали разные предположения о конструкции и возможностях некоторых будущих кораблей, использовали разные методы оценки и по-разному относились к росту затрат на рабочую силу и материалы в судостроении. Большая часть различий между оценками проистекает из неопределенности относительно конструкции и возможностей крупных кораблей, строительство которых начнется через 5 или 10 лет, в частности, будущего большого надводного боевого корабля и будущей ударной подводной лодки.Разница в оценках также увеличивается с течением времени, отчасти потому, что метод ВМФ по разработке оценок в постоянных долларах для большинства своих судостроительных программ не учитывает более быстрый рост затрат на рабочую силу и материалы в судостроительной отрасли, чем в экономике в качестве основного показателя. целиком (см. рисунок ниже). В результате оценка ВМФ не отражает увеличения реальных (с поправкой на инфляцию) затрат на корабли с сегодняшними возможностями, которые CBO ожидает при будущих закупках таких кораблей.

В судостроительном плане ВМФ учтены только затраты на постройку новых кораблей. Он не включает другие виды деятельности, обычно финансируемые из бюджета ВМФ на строительство судов. По оценкам CBO, включение ядерной дозаправки и всех других затрат, связанных с бюджетом судостроения, добавит 2,1 миллиарда долларов к среднегодовым затратам ВМФ на строительство судов в соответствии с планом на 2020 год.

Затраты на судостроение в следующие 30 лет будут вдвое больше, чем ассигнования за последние 30 лет

Если бы ВМФ получал такую же среднегодовую сумму финансирования (в постоянных долларах) на строительство судов в каждый из следующих 30 лет, которую он получал за последние три десятилетия, служба не могла бы позволить себе план судостроения на 2020 год.Оценка CBO в 28,8 миллиарда долларов в год на строительство новых судов в соответствии с планом более чем вдвое превышает исторический средний показатель в 13,8 миллиарда долларов (в долларах 2019 года). По оценке CBO, полная стоимость плана составляет 31,0 миллиарда долларов в год, что почти вдвое больше, чем 16,0 миллиардов долларов, которые ВМФ получил в виде ежегодных ассигнований в среднем за последние 30 лет на все виды деятельности, финансируемые из его судостроительного счета.

Среднее историческое значение за 30 лет включает относительно небольшие ассигнования на судостроение 1990-х годов после окончания холодной войны.Бюджеты судостроения за последние пять лет были больше. Фактически, с 2013 года Конгресс ассигновал на 1–3 млрд долларов в год больше, чем требует президент, отчасти из-за опасений, что флот слишком мал для выполнения всех возложенных на него задач. По сравнению с бюджетами судостроения за последние пять лет план ВМФ все равно потребовал бы увеличения в среднем более чем на 50 процентов. Для другого сравнения ассигнования на кораблестроение в среднем составляли 26,7 млрд долларов в год (в долларах 2019 года) в годы холодной войны с 1955 по 1989 год, период соперничества великих держав, который может напоминать будущее.В среднем план ВМФ будет стоить на 16 процентов дороже.

Эксплуатация большего парка будет стоить дороже

Текущие расходы на эксплуатацию и поддержку флота в соответствии с планом ВМФ составляют около 60 миллиардов долларов в год, включая прямые, косвенные и накладные расходы, по оценке CBO.