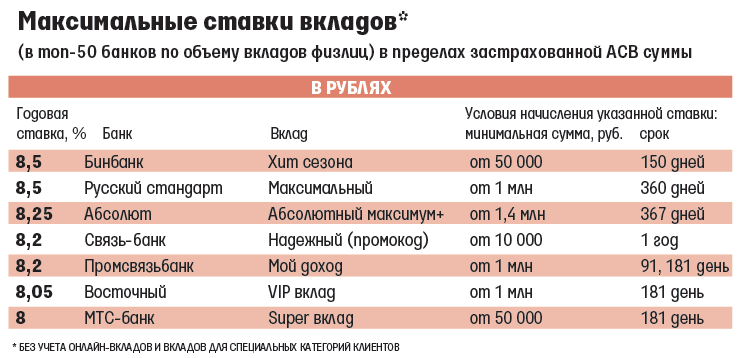

Ставка зеленеет: почему копить по-прежнему выгоднее в долларах | Статьи

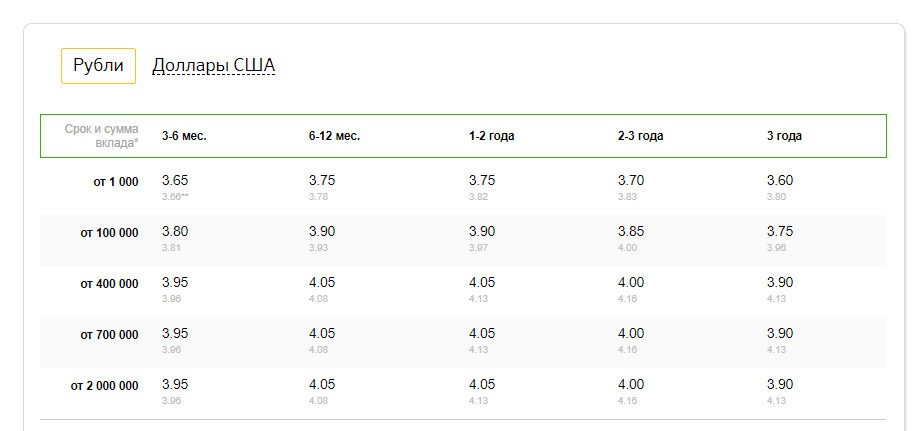

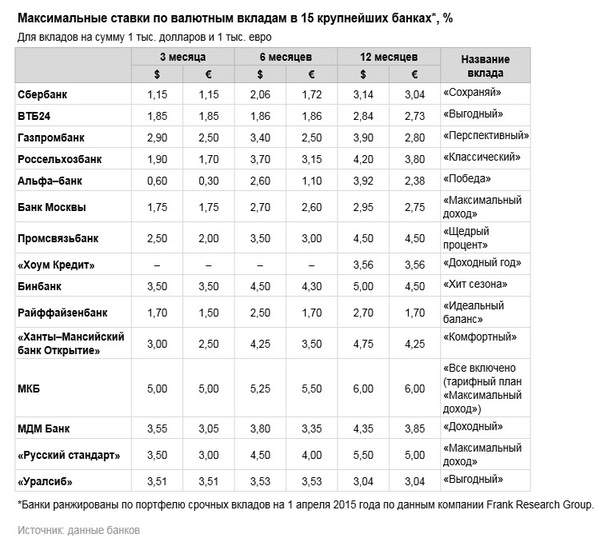

Несмотря на постепенную дедолларизацию российской экономики, из всех иностранных валют выгоднее всего открывать вклады именно в долларах США. Средние ставки по депозитам в американской валюте примерно в пять раз выше, чем условия по вкладам в евро, и составляют 2,08%. Регулятор стремится снизить выгодность валютных депозитов, но они до сих пор востребованы среди населения и занимают около 20% всех привлеченных средств, рассказали «Известиям» банковские аналитики. Проценты по таким вкладам зависят в первую очередь от ставок национальных регуляторов — Федеральной резервной системы США (ФРС) и Европейского центрального банка (ЕЦБ). Эксперты утверждают: дедолларизация — длительный процесс, который построен не на отказе от валютных вкладов, а на повышении эффективности экономики и укреплении рубля.

Доллар против евроДедолларизация российской экономики стартовала осенью 2018 года, однако ставки по вкладам в американской валюте по-прежнему не снижаются. Впрочем, ЦБ всё же стремится сделать эти депозиты менее выгодными. Так, уже с 1 июля регулятор повысит нормативы обязательных резервов по вкладам физлиц в валюте на один процентный пункт — до 8%, тогда как обязательные резервы по вкладам в рублях составляют 4,75%. Соответствующее распоряжение опубликовано на сайте регулятора.

Впрочем, ЦБ всё же стремится сделать эти депозиты менее выгодными. Так, уже с 1 июля регулятор повысит нормативы обязательных резервов по вкладам физлиц в валюте на один процентный пункт — до 8%, тогда как обязательные резервы по вкладам в рублях составляют 4,75%. Соответствующее распоряжение опубликовано на сайте регулятора.

Сегодня средняя процентная ставка по долларовым сбережениям на срок от полугода до года составляет 2,08%. Для вкладов в евро она почти в пять раз ниже — 0,42%, следует из статистики на сайте ЦБ. На запрос «Известий», почему складывается такая ситуация, в Банке России ответа не предоставили.

При установлении процентов по вкладам в валюте кредитные организации в первую очередь ориентируются на ставки национальных регуляторов — ФРС США и ЕЦБ, пояснили «Известиям» в банках из топ-30. Так, ставка американского регулятора сейчас составляет 2,5%, а ЕЦБ — 0%.

Фото: РИА Новости/Максим Богодвид

— В Еврозоне вялый экономический рост и низкая инфляция, поэтому ставки на нулевом уровне. В США, наоборот, проценты на протяжении последних полутора лет растут. Сейчас ключевая ставка ФРС уже больше 2%. Этим и обусловлены относительно высокие проценты по депозитам в долларах и низкие — в евро, — рассказал старший экономист банка «Открытие» Максим Петроневич.

В США, наоборот, проценты на протяжении последних полутора лет растут. Сейчас ключевая ставка ФРС уже больше 2%. Этим и обусловлены относительно высокие проценты по депозитам в долларах и низкие — в евро, — рассказал старший экономист банка «Открытие» Максим Петроневич.

При установлении ставок банки отталкиваются и от спроса на валютные кредиты: компаниям требуются займы именно в долларах, поэтому депозиты в этой валюте востребованы кредитными организациями. Это дополнительно стимулирует их устанавливать доходность на сбережения в американской валюте выше, чем на другие денежные единицы.

При этом интерес к рублевым вкладам среди населения намного выше, чем к валютным. Открыть депозит в российской денежной единице можно под 7% годовых. Вслед за снижением ключевой ставки ЦБ проценты по рублевым вкладам будут снижаться, однако они по-прежнему более выгодны, чем депозиты в валюте.

Фото: ИЗВЕСТИЯ/Алексей Майшев

— Максимальная ставка по вкладам в долларах была зафиксирована в 2015 году. Тогда на фоне глобальной коррекции на развивающихся рынках российские банки для поддержания собственной валютной ликвидности были вынуждены повысить ставку по долларовым вкладам. В среднем по рынку в 2015-м она составляла 3,08%, — рассказал «Известиям» директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко.

Тогда на фоне глобальной коррекции на развивающихся рынках российские банки для поддержания собственной валютной ликвидности были вынуждены повысить ставку по долларовым вкладам. В среднем по рынку в 2015-м она составляла 3,08%, — рассказал «Известиям» директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко.

Сейчас на розничном рынке валютные депозиты составляют около 20% всех привлеченных средств, или порядка $93 млрд, рассказала «Известиям» главный экономист Альфа-банка Наталия Орлова. Это достаточно высокий показатель: например, на минимуме долларизации, в конце 2007 года, объем валютных вкладов составлял 13% депозитной базы, пояснила она.

В банках опасаются, что ужесточение политики ЦБ в отношении вкладов в иностранных денежных единицах и программа дедолларизации могут подтолкнуть россиян выводить деньги из банковского сектора и хранить их «под подушкой». В условиях санкций такой сценарий выглядит слишком значительным риском для российской банковской системы, считают в финансовых организациях.

Аналогом долларовых депозитов могут стать вклады в других валютах, например, в евро, в швейцарских франках, в британских фунтах и даже в китайских юанях, считает директор Института стратегического анализа ФБК Grant Thornton Игорь Николаев. Но эти валюты не так ликвидны по сравнению с долларом — не во всех отделениях их можно обменять, и это делает такие денежные единицы менее привлекательными для вложений, добавил он.

Фото: ИЗВЕСТИЯ/Александр Казаков

Еще одна альтернатива валютным депозитам — российские и зарубежные облигации. В условиях низкой инфляции это один из самых эффективных способов делать сбережения, считает эксперт.

— Дедолларизация — длительный процесс, который основывается на построении сильной, крупной и эффективной экономики. Недавно юань стал мировой резервной валютой, потому что китайская экономика — одна из ведущих в мире. Именно таков прямой путь к настоящей дедолларизации, — заключил Игорь Николаев.

По его мнению, процесс дедолларизации может приобрести глобальное значение на фоне мировых торговых войн. Европа тоже заинтересована в уменьшении объемов американской валюты во взаимных расчетах, что благоприятно скажется на российской дедолларизации

ЧИТАЙТЕ ТАКЖЕ

В каком банке выгоднее хранить депозит в 2021 году — Новости 27 июля 2021 г.

Для уверенности в своем будущем в нестабильных экономических условиях важно иметь собственные накопления. В основном, для формирования накоплений с каждого финансового поступления откладывают определенный процент от суммы. Дальше следует важный вопрос: где и как хранить накопления?

Открытие депозита в банке в 2021 году

Некоторые люди предпочитают хранить накопленное дома, в разных, безопасных на взгляд жильцов местах. Однако такой вариант хранения не самый лучший. Инфляция со временем обесценивает сумму накоплений. К тому же при размещении накоплений в банке вкладчик получает прибыль в виде процента от суммы вклада.

Для открытия депозитного счета важно выбрать надежный банк. Он обязуется вернуть по окончанию срока всю сумму вклада и начисленные на него проценты.

Обязательно необходимо ознакомиться с условиями открытия вклада. Банки предлагают несколько разновидностей данного продукта, которые отличаются по срокам размещения, процентным ставкам, условиям пополнения и снятия, а также условиям получения процентов.

Идея Банк занимает свое заслуженное место в рейтинге надежных банков в Украине. Он работает уже на протяжении 32 лет и имеет европейский капитал.

Какие выбрать условия для депозита?

Разумеется, открывать депозит вкладчик должен на выгодных для себя условиях. Для этого нужно проанализировать начальный капитал и цель вклада. Если вкладчик хочет купить автомобиль, отложить средства на хорошее образование для детей и т.д., ознакомившись с условиями депозита, можно посчитать за какое время будет достигнута та или иная финансовая цель.

В основном, берут во внимание процентную ставку по депозиту и удобство пользования услугами банка.

Целесообразнее рассматривать депозиты в гривне, поскольку на данный момент валютные вклады во всех банках имеют минимальную процентную ставку.

Новые клиенты Идея Банка могут открыть депозит «На старт» на выгодных условиях. Процентная ставка по этому вкладу составляет 10,5% на срок 3 месяца. Открыть депозит можно на сумму от 1 до 100 тыс.грн. Пополнение по условиям данного депозита не предусмотрено.

С наличием пенсионного удостоверения можно открыть вклад «Пенсионный», который является популярным в Идея Банке.

Данный депозит можно пополнить в любое время, процентная ставка по вкладу составляет 10% годовых. Срок депозита от 3 до 12 месяцев, а способ выплаты процентов можно выбирать. Это может быть либо ежемесячная выплата процентов, либо выплата по окончанию срока действия вклада.

Депозиты в гривне от Идея Банк

Один из самых надежных банков в Украине – это Идея Банк. Он заслужил отличную репутацию среди своих клиентов – физических и юридических лиц. Кроме того, Идея Банк занимает свое заслуженное место в рейтинге самых прибыльных и финансово стабильных банков в Украине.

Открыть депозит в Идея Банке просто. Для этого нужно оставить заявку на сайте и выбрать ближайшее отделение, посетить отделение в удобное время со своими документами (паспорт и код), открыть и пополнить депозит с помощью сотрудников банка. До 31 августа 2021 года есть возможность открыть вклад «На старт» на специальных условиях и получить в подарок зонт или повербанк. Детальнее: https://ideabank.ua/uk/news/priemni-podarunki-vid-ideya-banku-dlya-novikh-klientiv-pri-oformlenni-depozitu-na-start

Условия открытия депозита по специальному предложению:

- Срок депозита 3 месяца;

- Сумма вклада от 50 до 100 тыс. грн.

- Вклад оформляется в национальной валюте;

- Ставка по депозиту 10,5% годовых.

Оформить депозит или обратиться за консультацией вы также сможете в отделении банка по адресу: г. Мариуполь, пр. Мира, 23

Или по телефону: 38 (062) 941-18-08, 38 (050) 374-85-60

Лицензия НБУ №96 от 04.11.2011

Страница не найдена |

Недвижимость 14%, 2262 голоса

2262 голоса 14%

2262 голоса — 14% из всех голосов

Бизнес, своё дело 11%, 1775 голосов

1775 голосов 11%

1775 голосов — 11% из всех голосов

Банковский депозит 10%, 1638 голосов

1638 голосов 10%

1638 голосов — 10% из всех голосов

org/Answer» title=» 1172 голоса — 7% из всех голосов» data-aid=»64″>

org/Answer» title=» 1172 голоса — 7% из всех голосов» data-aid=»64″>Акции 7%, 1172 голоса

1172 голоса 7%

1172 голоса — 7% из всех голосов

Криптовалюты 5%, 830 голосов

830 голосов 5%

830 голосов — 5% из всех голосов

Образование 5%, 795 голосов

795 голосов 5%

795 голосов — 5% из всех голосов

Драгоценные металлы 5%, 767 голосов

767 голосов 5%

767 голосов — 5% из всех голосов

ПАММ-счета 4%, 632 голоса

632 голоса 4%

632 голоса — 4% из всех голосов

org/Answer» title=» 605 голосов — 4% из всех голосов» data-aid=»81″>

org/Answer» title=» 605 голосов — 4% из всех голосов» data-aid=»81″>Домашний тайник*4%, 605 голосов

605 голосов 4%

605 голосов — 4% из всех голосов

Стартапы 4%, 563 голоса

563 голоса 4%

563 голоса — 4% из всех голосов

Интернет-проекты 3%, 496 голосов

496 голосов 3%

496 голосов — 3% из всех голосов

ETF*3%, 492 голоса

492 голоса 3%

492 голоса — 3% из всех голосов

org/Answer» title=» 450 голосов — 3% из всех голосов» data-aid=»65″>

org/Answer» title=» 450 голосов — 3% из всех голосов» data-aid=»65″>ПИФы (паевой инвестиционный фонд) 3%, 450 голосов

450 голосов 3%

450 голосов — 3% из всех голосов

Облигации*2%, 364 голоса

364 голоса 2%

364 голоса — 2% из всех голосов

Предприятие*2%, 346 голосов

346 голосов 2%

346 голосов — 2% из всех голосов

Хайпы 2%, 280 голосов

280 голосов 2%

280 голосов — 2% из всех голосов

org/Answer» title=» 271 голос — 2% из всех голосов» data-aid=»70″>

org/Answer» title=» 271 голос — 2% из всех голосов» data-aid=»70″>Форекс 2%, 271 голос

271 голос 2%

271 голос — 2% из всех голосов

Антиквариат 2%, 258 голосов

258 голосов 2%

258 голосов — 2% из всех голосов

Бинарные опционы 2%, 258 голосов

258 голосов 2%

258 голосов — 2% из всех голосов

Кредитование 2%, 249 голосов

249 голосов 2%

249 голосов — 2% из всех голосов

Ставки в букмекерских конторах 2%, 249 голосов

249 голосов 2%

249 голосов — 2% из всех голосов

org/Answer» title=» 234 голоса — 1% из всех голосов» data-aid=»82″>

org/Answer» title=» 234 голоса — 1% из всех голосов» data-aid=»82″>Авторские права 1%, 234 голоса

234 голоса 1%

234 голоса — 1% из всех голосов

Инвестиционное страхование жизни*1%, 219 голосов

219 голосов 1%

219 голосов — 1% из всех голосов

ОФБУ (общий фонд банковского управления) 1%, 206 голосов

206 голосов 1%

206 голосов — 1% из всех голосов

Негосударственные пенсионные фонды*1%, 195 голосов

195 голосов 1%

195 голосов — 1% из всех голосов

org/Answer» title=» 182 голоса — 1% из всех голосов» data-aid=»118″>

org/Answer» title=» 182 голоса — 1% из всех голосов» data-aid=»118″>Кино*1%, 182 голоса

182 голоса 1%

182 голоса — 1% из всех голосов

Что банки делают с вашими деньгами на сберегательных счетах

Эта старая пословица о том, что сэкономленный пенни — это заработанный пенни, именно так банки зарабатывают деньги за счет денег, которые вы откладываете на них.

Когда вы кладете свои кровно заработанные деньги на сберегательный счет, банк выплачивает вам проценты. Это довольно приятный бонус за простой депозит. Вы когда-нибудь задумывались о том, почему ваш банк выплачивает вам проценты и, самое главное, как он может вам платить?

Вот как это сделать. Деньги, которыми ваш банк выплачивает вам проценты, поступают прямо со сберегательного или текущего счета, на который вы получаете проценты.Часть того, как банки зарабатывают деньги, включает использование ваших депозитов для получения прибыли, которая, в свою очередь, выплачивается вам, чтобы ваши деньги оставались у них.

Как банки зарабатывают деньги

Банковская бизнес-модель заключается в использовании клиентских депозитов для предоставления ссуд, и с этих ссуд ваш банк получает проценты, которые превращаются в проценты, выплачиваемые вам.

Это начинает объяснять, где банк находит деньги для выплаты процентов. Деньги не появляются на пустом месте.Вашему банку тоже нужно как-то зарабатывать деньги, и что может быть лучше, чем вклады на сберегательный счет?

Банки используют ваши деньги, чтобы зарабатывать деньги

Помните тот раз, когда вы взяли ссуду в банке? Деньги, которые вы взяли в долг, были взяты из вкладов других клиентов. Проценты, которые вы уплатили по остатку ссуды, складывались в качестве идеального источника дохода для банка, часть которого они возвращали обратно тем, кто делает депозит.

Точно так же ваши вклады — из сбережений, депозитных сертификатов, счетов денежного рынка и т. Д. — идут на финансирование ссуд для других людей, и проценты, которые они выплачивают, становятся частью процентов, которые вы будете зарабатывать на своем счете. Технически вы ссужаете деньги своему собственному банку, и они возвращают их с процентами, как по любой ссуде.

Но поскольку банки занимаются зарабатыванием денег, они никогда не будут платить больше, чем могут взимать. Высокодоходный сберегательный счет может принести вам проценты на сумму 1.Например, 25% годовых, но ваш банк может взимать 5% за ссуду (или выше, в зависимости от ссуды) — это означает, что сумма, которую они возвращают клиентам, составляет лишь небольшую часть того, что они потенциально могут заработать на весь.

Чем шире разница между процентными ставками, тем большую прибыль получает банк. Например, банк может предложить самую низкую текущую процентную ставку по депозиту, 0,06%, но установить ставку 18% для одной из своих кредитных карт. Выплачиваемые ими проценты в значительной степени компенсируются тем, что они могут заработать на ссуде.Итак, если вы внесете 5000 долларов на сберегательный счет, вы можете заработать процентную ставку 1,00%, но ваш банк может ссудить большую часть этих денег по гораздо более высокой ставке, достаточной для получения прибыли и выплаты ваших процентов.

Выплачиваемые ими проценты в значительной степени компенсируются тем, что они могут заработать на ссуде.Итак, если вы внесете 5000 долларов на сберегательный счет, вы можете заработать процентную ставку 1,00%, но ваш банк может ссудить большую часть этих денег по гораздо более высокой ставке, достаточной для получения прибыли и выплаты ваших процентов.

Почему мои деньги не исчезают?

Итак, если банк берет взаймы из ваших депозитов для предоставления ссуд, почему ваши сбережения / текущий баланс не ниже вашей первоначальной суммы? Как можно дать деньги взаймы, но при этом их можно будет снять?

Похоже, что ваши деньги обладают сверхъестественной способностью находиться в двух местах одновременно — на вашем банковском счете и в ссуде кому-то еще.

Это не совсем так; если бы это было так, банки ссудили бы все свои деньги, и вы бы получили I.O.U. каждый раз, когда вы пытаетесь снять деньги. Банкам не разрешается просто ссужать каждый доллар.

Положение о банковских резервах

В соответствии с федеральными требованиями, банки и депозитные учреждения должны постоянно держать под рукой минимальный резерв денег, в частности, чтобы иметь достаточный денежный поток для повседневных операций с вкладчиками. Это означает, что банки могут ссужать лишь часть того, что у них есть на самом деле, давая им достаточно для получения некоторой прибыли, но без истощения своих хранилищ или депозитных счетов клиентов через фонды Федеральной резервной системы.

Это означает, что банки могут ссужать лишь часть того, что у них есть на самом деле, давая им достаточно для получения некоторой прибыли, но без истощения своих хранилищ или депозитных счетов клиентов через фонды Федеральной резервной системы.

Это дает банкам возможность достичь прибыльного баланса. Получив от вас депозит, они заработали ваш бизнес, дав им некоторую финансовую возможность одолжить эти деньги и заработать проценты. В обмен на услугу вы также возвращаете некоторые проценты — приятный бонус, который служит для привлечения и удержания новых клиентов.

Другие способы, которыми банки зарабатывают деньги и получают прибыль:

Комиссии

Банки взимают комиссию для оплаты своих регулярных операционных расходов и в основном продолжают свою деятельность.Есть причина, по которой обычный банк с физическими отделениями может взимать более высокую комиссию, чем некоммерческий кредитный союз или поставщик исключительно онлайн-банкинга. У них есть зарплата сотрудников, электричество, которое нужно включить, и бумажные депозитные квитанции, за которые нужно платить.

В целом, большинство банков взимают определенные комиссии. Комиссия за овердрафт, комиссию за банкомат, штраф за кредитную карту, минимальную комиссию за требование к счету, комиссию кассира, комиссию за выдачу кредита или заявки или комиссию за досрочное снятие компакт-дисков — это лишь несколько примеров того, как несколько долларов здесь, несколько долларов там приносят крупный доход. для банков.

Андеррайтинг / проверка кредитоспособности

Андеррайтинг — это, по сути, шаг, который предпринимают банки и кредиторы перед ссудой денег. Это первая серия шагов, которые необходимо предпринять перед предоставлением ссуды, чтобы снизить риск потери денег по ссуде.

По большинству кредитов андеррайтинг включает проверку кредитоспособности заявителя — его кредитного рейтинга и истории — чтобы определить, насколько вероятно, что они вернут взятые деньги. Это способ рассчитать финансовый риск банка по сравнению с прибылью до того, как ссудить деньги.Без этого процесса банки ссужали бы деньги кому угодно, увеличивая вероятность просрочки / невыполнения ссуды, которая может привести к потере денег банка.

Коммерческий андеррайтинг — это не то, как банк зарабатывает деньги; погашение кредита есть. Но это процесс, через который проходит поставщик финансовых услуг, чтобы убедиться, что он не теряет деньги, чтобы заработать их.

Инвестиционный андеррайтинг

Что касается инвестирования, то андеррайтинг принимает несколько иное определение, хотя и основанное на минимизации риска.Допустим, компания становится публичной и начинает продавать акции инвесторам на фондовом рынке. Банкам необходимо оценить риск потери денег по продаваемым акциям / ценным бумагам; если они не могут продать достаточно акций или профинансировать достаточное количество покупателей по установленной цене, банк может потерять деньги, перепродав акции по гораздо более низкой цене. Для инвесторов это будет похоже на то, как ваш работодатель говорит вам, что они не могут позволить себе платить вам после того, как вам пообещали определенную сумму денег.

Если это акции, пользующиеся большим спросом (например, Apple), нет сомнений, что они будут продаваться; но в случаях, когда речь идет о большинстве инвестиций, андеррайтинг оценивает риск потери денег, чтобы банк мог их заработать.

Получите максимальную отдачу от своих вкладов

Когда вы делаете депозит, ваш банк зарабатывает деньги на ваших деньгах и выплачивает вам их часть. Деньги приходят, а проценты в конце концов выпадают. При этом вы должны делать все возможное, чтобы заработать наилучшую возможную процентную ставку; если ваш банк зарабатывает на вас деньги, вы должны попытаться заработать на них как можно больше денег!

Выберите высокодоходный депозитный счет

Продукты с высокой процентной ставкой, такие как компакт-диски, являются разумной альтернативой тому, чтобы оставлять деньги на стандартном сберегательном счете.Согласившись хранить свои деньги на депозите в течение заранее определенного периода времени, ваша процентная ставка будет работать и принесет вам дивиденды. (Вы также можете стратегически реинвестировать деньги, например, с помощью лестницы компакт-дисков.)

Для компакт-дисков, чем дольше срок, тем выше процентная ставка. Если вам нравится немедленная ликвидность и доступ к своим деньгам, выберите высокодоходный сберегательный или текущий счет, который обеспечивает баланс между высокими процентными ставками и удобством повседневного банковского обслуживания.

Выберите интернет-банк

Онлайн-банки, как правило, предлагают более низкие комиссии и более высокие процентные ставки, чем в крупных национальных банках.Причина? У них нет физических филиалов и накладных / операционных расходов. Без этих затрат онлайн-банки могут вместо этого выплачивать деньги, которые они зарабатывают от погашенных кредитов, тому, что имеет наибольшее значение: своим клиентам. Они могут позволить себе предлагать более высокие процентные ставки по своим депозитным продуктам, что является лишь одним привлекательным аргументом в пользу клиентов, которые хотят более высокие доходы и более удобные банковские операции.

Обратитесь в кредитный союз

Кредитные союзы — это некоммерческие организации без традиционной акционерной структуры.Здесь клиенты — это акционеры, а ваши депозиты — это капитал, который необходим кредитному союзу для поддержания своей деятельности. Будучи некоммерческими организациями, кредитные союзы не имеют внешнего финансирования со стороны заинтересованных сторон и полагаются на бизнес своей базы вкладчиков. В свою очередь, это означает, что любая прибыль, которую зарабатывает кредитный союз, возвращается вам, клиенту, в виде более качественных продуктов, меньших комиссий и более высоких APY.

В свою очередь, это означает, что любая прибыль, которую зарабатывает кредитный союз, возвращается вам, клиенту, в виде более качественных продуктов, меньших комиссий и более высоких APY.

Заключение

Банки используют ваши деньги, чтобы делать деньги, чтобы делать вам деньги; это естественный цикл банковского бизнеса, который позволяет вам и вашему банку получать прибыль друг от друга.

Имея это в виду, самое активное, что вы можете сделать, если у вас есть депозитный счет, — это убедиться, что вы получаете хорошую норму сбережений. Подбирайте подходящие продукты и подходящий банк, чтобы максимально увеличить свой потенциал заработка. Проценты — это пассивный доход, но, приняв активное участие в поиске наилучшей возможной процентной ставки, вы можете заставить свои деньги пойти дальше, чем когда-либо.

процентный доход — определение, пример и способ вычисления

Что такое процентный доход?

Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в долг или за предоставление возможности другому предприятию использовать свои средства. В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. Очень простой и базовый способ вычисления — это умножение основной суммы на процентную ставку. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму данного долга, обычно выраженную в процентах от основной суммы долга. применяется, учитывая количество месяцев или лет, на которые ссужаются деньги.

В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. Очень простой и базовый способ вычисления — это умножение основной суммы на процентную ставку. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму данного долга, обычно выраженную в процентах от основной суммы долга. применяется, учитывая количество месяцев или лет, на которые ссужаются деньги.

Где представлен процентный доход?

Процентный доход обычно является налогооблагаемым доходом и представляется в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени.Прибыль или по той простой причине, что это доходный счет. Обычно две категории в отчете о прибылях и убытках, а именно «Доход от операционной деятельности» и «Прочие доходы» указываются отдельно. В таком случае представление процентного дохода во многом будет зависеть от характера основных операций бизнеса.

Если, например, доход от процентов является основным источником средств для компании, то он попадает в категорию «Доход от операционной деятельности». Если это не основной источник дохода, он классифицируется как «Доход от инвестиций» или «Прочий доход».”

Пример процентного дохода

Очень простой пример процентного дохода, который происходит каждый день, — это когда человек кладет деньги на сберегательный счет и решает оставить его нетронутым на несколько месяцев или лет. Деньги не будут сидеть сложа руки на его счете, потому что банк будет использовать их для ссуды заемщикам. Банк будет получать проценты, ссужая деньги, но также будет выплачивать проценты держателям депозитных счетов.

В конце каждого месяца выписка со счета будет отражать проценты, которые банк выплачивает за заимствование денег владельца счета.Важно отметить, что банки используют так называемое «дробное банковское дело». «Фракционное банковское обслуживание» — это банковская система, которая требует, чтобы банки держали только часть депонированных в них денег в качестве резервов. Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке », что означает, что только часть депозитных счетов клиентов может использоваться банком в качестве ссудных средств. Банк должен сохранять определенный уровень — известный как резерв — средств на депозитных счетах.Он не может на законных основаниях выдавать в кредит все средства, внесенные в него клиентами.

Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке », что означает, что только часть депозитных счетов клиентов может использоваться банком в качестве ссудных средств. Банк должен сохранять определенный уровень — известный как резерв — средств на депозитных счетах.Он не может на законных основаниях выдавать в кредит все средства, внесенные в него клиентами.

Процентный доход по сравнению с процентным расходом

Основное различие между процентным доходом и процентным расходом показано ниже:

- Процентный доход — это деньги, заработанные физическим лицом или компанией для предоставления своих средств в ссуду, либо путем их размещения. депозитный счет в банке или путем покупки депозитных сертификатов Вызываемый депозитный сертификат отзываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.

- Процентные расходы , с другой стороны, противоположны процентному доходу. Это стоимость заимствования денег у финансовых учреждений, банков, инвесторов в облигации или других кредиторов. Расходы по процентам производятся для того, чтобы помочь компании финансировать свои операции, такие как покупка дополнительного оборудования, заводов и имущества или приобретение конкурентов или других компаний.

В некоторых случаях предприятия сообщают о процентных расходах и процентных доходах отдельно, в то время как другие объединяют их и маркируют как «процентный доход — чистый» или как «процентный расход — чистый».

Процентный доход по сравнению с дивидендным доходом

Процентный доход — это не то же самое, что и дивидендный доход. Первый — это сумма, заработанная за то, что позволяет другому лицу или организации использовать свои средства, а вторая — это сумма, которая поступает из прибыли компании и выплачивается акционерам организации и привилегированным акционерам. Привилегированные акции. Привилегированные акции (привилегированные акции, привилегированные акции). являются классом владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по отношению к долгу, например облигациям.

Привилегированные акции. Привилегированные акции (привилегированные акции, привилегированные акции). являются классом владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по отношению к долгу, например облигациям.

Как рассчитать процентный доход

Простой процент можно рассчитать очень простыми шагами. Давайте посмотрим на процесс ниже:

- Возьмите годовую процентную ставку и преобразуйте процентное значение в десятичное число, просто разделив его на 100. Например, процентная ставка 2%, разделенная на 100, равна 0,02.

- Используйте десятичную цифру и умножьте ее на количество лет, в течение которых деньги взяты взаймы.Например, мы можем умножить 0,02 на 3 года и получить 0,06.

- Умножьте это число на сумму на счете, чтобы завершить расчет. Допустим, основная сумма займа составляет 5000 долларов; умножение цифры на 0,06 даст нам 300 долларов. Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.

Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.

Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.Заключительное слово

Процентный доход является одним из многих источников дохода для юридических и физических лиц. Просто положить деньги в банк — хороший способ начать получать проценты, хотя процентная ставка для стандартного сберегательного счета не очень высока.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка. что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Калькулятор эффективной годовой процентной ставки Калькулятор эффективной годовой процентной ставкиЭтот калькулятор эффективной годовой процентной ставки поможет вам рассчитать EAR с учетом номинальной процентной ставки и количества периодов начисления сложных процентов. Эффективная годовая ставка (EAR) — это процентная ставка, фактически заработанная по инвестициям или выплаченная по ссуде в результате сложения процентов за определенный период времени.It

- Ожидаемая доходность Ожидаемая доходность Ожидаемая доходность инвестиций — это ожидаемое значение распределения вероятностей возможной прибыли, которую они могут предоставить инвесторам. Доходность инвестиций — это неизвестная переменная, у которой разные значения, связанные с разными вероятностями.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка.Тело создано

что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

TheMint.org — Советы для подростков

Допустим, вы кладете деньги на сберегательный счет. Банк будет платить вам за каждый доллар, который вы храните на своем сберегательном счете. Деньги, которые вам платит банк, называются процентами. Сколько банк платит, может меняться от месяца к месяцу.

Сумма, которую платит банк, выражается в процентах. Если банк платит 3% годовых, банк будет платить вам 3 ¢ за каждый доллар, который вы вносите на свой счет.Почему банк платит вам? Банк хочет использовать ваши деньги для выдачи ссуд, то есть ссужать людям деньги. Люди часто занимают деньги в банке, чтобы купить дорогие вещи, такие как дома и машины. Вот как это работает.

Накопительный депозит

Дядя Генри, который всегда любил вас, дает вам 5000 долларов на создание фонда сбережений для колледжа. Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%. По прошествии одного года у вас теперь будет 5150 долларов. Банк заплатил вам 150 долларов.Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154,50 долларов США) и достигнете нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%. По прошествии одного года у вас теперь будет 5150 долларов. Банк заплатил вам 150 долларов.Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154,50 долларов США) и достигнете нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Заемщики выводят

Но в то же время, когда вы внесли свои 5000 долларов, вашему соседу потребовалась ссуда в 5000 долларов, чтобы купить машину. Она пошла в банк за ссудой, и банк взял с нее 9% денег. К концу года ваш сосед выплатил банку 450 долларов в качестве процентов.

Банки получают прибыль

Банк заработал 300 долларов на ссуде — даже после выплаты вам 150 долларов процентов.Таким образом, банки зарабатывают деньги, работая как с вкладчиками, так и с заемщиками.

Сбережения безопасны

Не волнуйтесь — всякий раз, когда вы отдаете деньги в банк, федеральное правительство их страхует. До 250 000 долларов на вашем счете находится под защитой федерального правительства. Это очень безопасно.

До 250 000 долларов на вашем счете находится под защитой федерального правительства. Это очень безопасно.

Если оставите деньги в сбережениях

Допустим, дядя Генри дал вам деньги, когда вам было 10 лет, но сказал, что вы не можете снять деньги, пока вам не исполнится 19 лет и вы не будете готовы поступить в колледж.Под 3% годовых у вас будет 6 523 доллара. 87! Но для начала вам не нужен большой подарок. Используйте калькулятор компаундирования, чтобы узнать, что произойдет, если вы будете регулярно экономить. Веселиться!.

Текущие счета не являются сберегательными. По большинству этих счетов вы не получаете проценты. Вы используете текущие счета для хранения денег на покрытие общих расходов. Узнайте больше в разделе «Наличные, чек или кредит»? в разделе «Расходы».

Процентные ставки и доходность банка

Thinkstock / Кевин Александр Джордж

Дэвид Уилок, вице-президент и заместитель директора по исследованиям

Мы склонны думать, что банки предпочитают высокие процентные ставки, и, конечно, их доходы будут выше, когда процентные ставки по кредитам и другим инвестициям выше. Однако банки должны финансировать свои инвестиции, и стоимость банковского финансирования также обычно выше, когда рыночные ставки высоки.

Однако банки должны финансировать свои инвестиции, и стоимость банковского финансирования также обычно выше, когда рыночные ставки высоки.

Большинство банков финансируют свои ссуды и другие инвестиции путем выпуска долговых обязательств, в основном в форме депозитов, но также с помощью различных ценных бумаг, продаваемых на открытом рынке. Когда рыночные процентные ставки растут, растут и расходы на банковское финансирование. Следовательно, влияние более высоких процентных ставок на чистую процентную маржу банков — разница между процентным доходом банков и процентными расходами, выраженная в процентах от средней доходности активов — неоднозначно.

Динамика процентных ставок и чистой процентной маржи

На приведенном ниже рисунке показана средняя чистая процентная маржа для всех банков США с 1984 года, а также годовая доходность с постоянным сроком погашения по ценным бумагам Казначейства США. Эта доходность представляет собой общий уровень краткосрочных рыночных процентных ставок.

Обе серии несколько лет имеют тенденцию к снижению. Однако в течение коротких периодов времени — например, года или двух — чистая процентная маржа имеет тенденцию двигаться противоположно рыночным процентным ставкам.Например, значительное снижение доходности казначейских ценных бумаг во время рецессий 1990-91, 2001 и 2007-09 годов совпало со значительным увеличением чистой процентной маржи. Однако, поскольку рыночные процентные ставки продолжали падать после рецессии, чистая процентная маржа в конечном итоге также снизилась.

Взаимосвязь между процентными ставками и чистой процентной маржой

Ключ к пониманию взаимосвязи между рыночными процентными ставками и чистой процентной маржой заключается в том, что банки обычно «ссужают длинные и короткие ссуды».То есть средний срок погашения кредитов в портфеле банка имеет тенденцию превышать средний срок его депозитов и прочей задолженности. Следовательно, когда рыночные процентные ставки падают, стоимость фондирования банков обычно падает быстрее, чем их процентный доход, а чистая процентная маржа растет.

Однако со временем чистая процентная маржа падает, поскольку ссуды выплачиваются или продлеваются по более низким процентным ставкам. Таким образом, в среднесрочной и долгосрочной перспективе чистая процентная маржа в значительной степени не связана с общим уровнем рыночных процентных ставок.

Период с 2010 года был несколько необычным, поскольку чистая процентная маржа продолжала падать, в то время как доходность годовых казначейских ценных бумаг (и другие рыночные ставки) оставалась относительно стабильной на исторически низком уровне. В течение этого периода затраты на банковское финансирование были исключительно низкими, но средняя норма доходности банковских активов продолжала снижаться. Ссуды, предоставленные в прошлом под относительно высокие процентные ставки, были заменены новыми ссудами с более низкими процентными ставками, а также низкодоходными резервами и ценными бумагами.

Для получения дополнительной информации и анализа недавнего поведения чистой процентной маржи см. Статьи «Почему чистая процентная маржа крупных банков так сжата?» 1 и «Сдвигаются ли чистая процентная маржа и процентные ставки вместе?» 2

Статьи «Почему чистая процентная маржа крупных банков так сжата?» 1 и «Сдвигаются ли чистая процентная маржа и процентные ставки вместе?» 2

Примечания и ссылки

1 Covas, Francisco B .; Резенде, Марсело; и Войтех, Синди М. «Почему чистая процентная маржа крупных банков так сжата?» Совет управляющих Федеральной резервной системы FEDS Notes , Oct.5, 2015.

2 Ennis, Huberto M .; Фессенден, Хелен; и Уолтер, Джон Р. «Сдвигаются ли чистая процентная маржа и процентные ставки вместе?» Федеральный резервный банк Ричмонда Экономический отчет EB16-05 , май 2016 г.

Дополнительные ресурсы

Как банки зарабатывают на ваших деньгах?

в Ипотека, Личные финансы Телевидение и радио пестрят рекламой от банков, предлагающих подарки, бесплатные счета и даже наличные деньги, когда вы открываете новый текущий или сберегательный счет.

Это не потому, что банки или чрезмерно щедрые люди, и хотя они могут ценить своих клиентов, это не главная причина, по которой они предлагают стимулы, чтобы побудить вас открыть у них новый счет.

Дело в том, что банки не зарабатывают деньги, пока у них нет денег.

Частичный резерв

Одним из основных способов получения прибыли банками является кредитование, и, поскольку вкладчики редко снимают всю сумму со своих счетов сразу, банку разрешается ссудить большую часть собранных денег в виде депозитов.

Федеральная резервная система устанавливает минимальную норму резервирования — сумму, которую банк держит под рукой, но не ссужает. Это известно как банковское обслуживание с частичным резервированием. Хотя банкам разрешено держать резервы сверх того, что требует федеральное правительство, но поскольку банк зарабатывает деньги на ссуде, немногие имеют так называемые избыточные резервы.

Процентные ставки

Один из способов, с помощью которого банки зарабатывают деньги, — это устанавливать процентные ставки по ссудным деньгам, значительно превышающие те, которые они выплачивают в качестве процентов.Например, со сберегательного счета можно платить только 1,5 процента, в то время как проценты по кредитной карте могут составлять 9,9 процента, ссуды на автомобили могут составлять 10,5 процента, а ставки по ипотеке могут составлять от 3,25 до 6,5 процента. Установив более высокие ставки на деньги, предоставленные клиентам, чем те, которые им платят за хранение своих денег, банки могут зарабатывать значительную сумму денег.

Банковские сборы

Помимо процентов, полученных по ипотеке и ссудам, банки также зарабатывают деньги за счет взимаемых ими комиссий. Банки получают значительную часть своей прибыли в виде комиссионных, взимаемых как с клиентов, так и с клиентов.Только за счет комиссии за овердрафт банки заработали в 2012 году до 32 миллиардов долларов. Другие банки взимают комиссию за обналичивание чека, выписанного в их банке, если лицо, обналичивающее чек, не является клиентом, а программное обеспечение, используемое в банках, позволяет им рассчитывать и сохранять отслеживать эти деньги и прибыль. Некоторые из комиссий, с которыми клиенты сталкиваются в своем банке, включают:

Другие банки взимают комиссию за обналичивание чека, выписанного в их банке, если лицо, обналичивающее чек, не является клиентом, а программное обеспечение, используемое в банках, позволяет им рассчитывать и сохранять отслеживать эти деньги и прибыль. Некоторые из комиссий, с которыми клиенты сталкиваются в своем банке, включают:

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, за которые взимается комиссия, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Штрафы. Банки любят взыскивать штрафы за неудачи клиентов.Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссионные. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Сборы за подачу заявления. Каждый раз, когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки. И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение ссуды составляет 100 долларов, и ваш банк заключает ее в 30-летнюю ипотеку с пятипроцентной годовой ставкой, вы заплатите 94,40 доллара в виде процентов только на комиссию в размере 100 долларов).

Банки любят взыскивать штрафы за неудачи клиентов.Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

Банки любят взыскивать штрафы за неудачи клиентов.Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

По мере того, как банки становятся более жесткими и ограниченными в отношении процентных ставок или других факторов, которые исторически приносили им деньги, все большее число банков будет устанавливать комиссии для компенсации возможных убытков.

При выборе банка, будь то текущий счет, сберегательный счет или ссуда, важно понимать, как банки зарабатывают деньги. Это понимание поможет вам избежать увеличения прибыли банка за ваш счет. Заполните нашу контактную форму, чтобы узнать больше о банковской системе и о том, как банки увеличивают прибыль.

Как заработать на инвестировании | Как заработать деньги. Руководство

. Многие люди до сих пор считают хранение денег на своих сберегательных счетах в банке сродни инвестированию.Да, он получает процентную ставку, но в течение более длительного периода времени прибыль сильно не позволяет нейтрализовать влияние инфляции.В настоящее время большинство банков предлагают доходность своих сберегательных счетов в размере 4% или даже ниже. Поэтому становится важным искать другие лучшие альтернативы и варианты инвестирования, чтобы ваши деньги приносили вам деньги.

1. Банковские срочные вклады (FD)

Банковские фиксированные вклады (FD) являются популярным выбором для инвестирования благодаря его гарантированной доходности и безопасности.Согласно правилам Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму не более 1 лакха как на основную сумму, так и на проценты. При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процентный доход. Заработанная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. В настоящее время большинство банков предлагают процентные ставки от 6,5 до 7,5 процентов на срок от 1 до 10 лет.

2.Пополняемый фиксированный депозит

Пополняемый фиксированный депозит, известный под разными названиями, как денежный мультипликатор, счет 2-в-1, имеет более высокую доходность (от 6,5 до 7,5 процентов в настоящее время) по сравнению со сберегательным счетом на в то же время поддерживает ликвидность сберегательного счета. При начислении депозита любая сумма, превышающая определенный пороговый предел на сберегательном счете, автоматически конвертируется в FD. Предлагаемая процентная ставка может быть аналогична той, которая предлагается по обычному FD, но в условиях развернутого FD некоторые банки могут не предлагать дополнительную процентную ставку пожилым людям.

Также читайте: Чистый депозитный счет дает более высокие проценты, чем сберегательный: подойдет ли он вам?

3. Схемы почтовых отделений

Мелкие сберегательные схемы, такие как Государственный резервный фонд (PPF), Национальные сберегательные сертификаты (NSC), Сберегательная схема пожилых граждан, Суканья Самриддхи и так далее, также являются популярными вариантами инвестиций среди инвестиций с фиксированным доходом. Основываясь на доходности государственных ценных бумаг, правительство устанавливает процентную ставку по продуктам малых сбережений в начале каждого квартала финансового года.Хотя доходность иногда может быть выше, чем у банковских депозитов, вам следует связать их со своими целями при инвестировании, поскольку большинство из них являются долгосрочными продуктами.

4. Схемы долговых паевых инвестиционных фондов

Для получения более эффективных налоговых деклараций инвесторы могут рассмотреть схемы долговых паевых инвестиционных фондов, так как прибыль соответствует требованиям для выплаты пособия по индексации через три года и облагается налогом в размере 20 процентов. Эти схемы не инвестируют в акции, а вкладывают деньги инвестора в основном в ценные бумаги с фиксированной процентной ставкой, такие как корпоративные облигации, государственные ценные бумаги, казначейские векселя, коммерческие бумаги и другие инструменты денежного рынка.В настоящее время для фондов облигаций средней продолжительности рыночная доходность через 1, 3, 5 лет составляет около 7 процентов, 8,5 процента и 9 процентов соответственно. Согласно недавним правилам категоризации Sebi, существует 16 категорий схем долговых фондов. В зависимости от дюрации базовых ценных бумаг инвестор должен выбрать конкретную категорию схем.

5. Схемы паевых инвестиционных фондов

Паевые инвестиционные фонды преимущественно инвестируют в акции компаний. Согласно действующим правилам взаимного фонда Sebi, схема паевого инвестиционного фонда должна инвестировать не менее 65 процентов своих активов в акции и инструменты, связанные с акциями.Фондом можно управлять активно или пассивно. В активно торгуемом фонде доходность во многом зависит от способности управляющего фондом генерировать доходность. Индексные фонды и биржевые фонды (ETF) управляются пассивно, и они отслеживают базовый индекс. Схемы акционерного капитала классифицируются в зависимости от рыночной капитализации или секторов, в которые они инвестируют. Они также подразделяются на внутренние (инвестирование в акции только индийских компаний) или международные (инвестирование в акции зарубежных компаний).В настоящее время для категорий фондов с большой и средней капитализацией рыночная доходность за 1, 3, 5 лет составляет около 9 процентов, 12 процентов и 15 процентов соответственно.

6. Инвестиции в золото

Доходность от золота может быть непостоянной в течение некоторого времени, а затем оставаться неизменной в течение нескольких лет. В настоящее время рыночная доходность за 1, 3, 5 лет составляет около 10 процентов, 5 процентов и 2,7 процента соответственно. Владение золотом в виде украшений имеет свои проблемы, такие как безопасность и высокая стоимость. Затем существуют «начисления», которые обычно составляют от 6 до 14 процентов от стоимости золота (и могут доходить до 25 процентов в случае специальных конструкций).Для желающих купить золотые монеты есть еще один вариант. Также можно купить оригинально отчеканенные монеты. Альтернативный способ владения бумажным золотом более рентабельным способом — это золотые ETF, где покупка и продажа происходит на фондовой бирже (NSE или BSE) с золотом в качестве базового актива. Инвестиции в суверенные золотые облигации — это способ инвестирования в бумажное золото.

7. Одноранговое кредитование

Подобно веб-сайтам электронной коммерции, таким как Amazon и OLX, одноранговая (P2P) платформа является рынком для операций по кредитованию денег.Вы можете ссужать деньги другим более организованным и структурированным образом, используя платформу P2P-кредитования. На платформах P2P есть процесс восстановления, и его следует понять, прежде чем использовать услуги платформы. Поскольку это необеспеченный заем, в котором нет личного взаимодействия, кредитор P2P должен осознавать связанные с этим риски. В настоящее время процентная ставка может составлять от 13 до 30 процентов.

8. Долевые акции

Инвестирование в акции может быть не для всех, поскольку это нестабильный класс активов и нет гарантии возврата.Кроме того, сложно не только выбрать правильную акцию, но и определить время входа и выхода из них также непросто. Единственная положительная сторона заключается в том, что в течение длительных периодов капитал был способен обеспечивать более высокую доходность, чем скорректированную на инфляцию, по сравнению со всеми другими классами активов.

В то же время риск потери значительной части капитала высок, если не использовать метод стоп-лосса для сокращения убытков. Стоп-лосс — это предварительный заказ на продажу акций по определенной цене. Чтобы снизить риск до определенной степени, вы можете диверсифицировать по секторам и рыночной капитализации.В настоящее время рыночная доходность за 1, 3, 5 лет составляет около 13 процентов, 8 процентов и 12,5 процента соответственно. Чтобы инвестировать в прямые акции, необходимо открыть счет в демате.

Управление доходностью депозитного продукта в условиях низких процентных ставок — Mazars

Поскольку правительства многих стран мира стремятся поддержать экономику, пострадавшую от пандемии, дешевыми деньгами, процентные ставки сохраняются на низком уровне или еще более снижены. Среда низких процентных ставок является сложной задачей для банков, которые, как ожидается, передадут снижение ставок заемщикам, но ограничены в своей способности снижать стоимость фондирования за счет и без того недорогих депозитов.Итак, что им делать?

Здесь мы исследуем проблему с точки зрения депозитного учреждения. Мы не будем пытаться предсказать будущее направление процентных ставок. Вместо этого мы сосредоточимся на конкретных действиях, которые можно предпринять для решения текущих проблем, которые могут сохраняться, а могут и не сохраняться в течение некоторого времени. Мы рассмотрим факторы затрат и доходов и проиллюстрируем это с помощью недавнего примера того, как банк в Юго-Восточной Азии принял вызов.

Снижение затрат

Ключевой проблемой среды низких процентных ставок является то, что процентные расходы (выплачиваемые по депозитам) не уменьшаются с той же скоростью, что и процентные доходы (полученные по ссудам).Обычно процентные расходы имеют жесткий предел; как только вы уже перешли к нулевой или почти нулевой процентной ставке по частям портфеля, вам будет трудно идти дальше. Однако есть и другие проблемы, которые можно решить, поскольку даже в таких условиях стоимость сбора месторождений далеко не незначительна. Здесь мы рассмотрим продукт и сосредоточимся как на прямых процентных затратах, так и на других связанных с продуктом затратах, которые идут на сбор депозитов. Мы не будем касаться затрат на маркетинг, распространение и обслуживание, которые банки могут и должны учитывать, чтобы снизить общие затраты на обслуживание.

Процентные расходы

Часто бывает, что даже когда процентные ставки по частям портфеля близки к нулю, другие части будут иметь более высокие цены либо из-за дизайна (например, срочные депозиты), либо из-за пренебрежения (например, устаревшие проблемы или нишевые продукты). Проведя детальный анализ всего портфеля, можно существенно сэкономить на процентных расходах.

Действительно, в недавнем обзоре банка в Юго-Восточной Азии консультанты Mazars обнаружили, что цены на специализированный продукт не были скорректированы в соответствии с остальной частью портфеля, а также что аномалии в методологии расчета процентов приводили к увеличению расходов. выше, чем они должны были быть.Исправление этих проблем с помощью простых корректировок снизило бы процентные расходы на 5,5% и увеличило бы чистый процентный доход на 2%. Такие результаты в целом соответствуют тому, что мы наблюдали во многих других учреждениях.

Прочие затраты на депозитный продукт

Помимо процентов, существует множество других затрат, связанных с продуктом, которые обычно относятся к сбору депозита. В условиях низких процентных ставок важность каждого из них возрастает, поэтому рекомендуется внимательно относиться к ним. Экономию часто можно найти в следующих областях:

Стратегии, основанные на доходах

Само по себе сокращение затрат вряд ли будет достаточным для восполнения дефицита, вызванного сжатием маржи.Следует также обратить внимание на рост выручки в виде комиссионных доходов, не зависящих от преобладающих процентных ставок. Здесь мы рассмотрим 3 стратегии, которые могут быть с успехом применены:

- Устранение утечки комиссий

- Ребалансировка комбинированных моделей ценообразования

- Рост новых доходов на основе комиссий

Устранение утечки комиссий

Прежде чем приступить к введению новых комиссий, банки должны сначала убедитесь, что вы полностью собрали те, которые уже были на месте.По нашему опыту, слишком часто это делается не так, как следовало бы. Системные сбои, отказы вручную или, чаще всего, отсутствие надлежащего исполнения, могут привести к занижению суммы сборов. Общие проблемные области включают:

- Штрафные сборы — предполагаемое сопротивление клиента часто является серьезной проблемой, даже если оно полностью оправдано контрактом

- Условные сборы — самой большой проблемой часто является сложность автоматического взимания таких сборов, особенно когда несколько групп продуктов и систем вовлечены.

- Сборы вручную — процессы взимания сборов вручную подвержены неполному учету и человеческим ошибкам.

В ходе недавнего взаимодействия консультанты Mazars обнаружили, что более 5% комиссионных доходов не собирались из-за ненадлежащего исполнения. Такие результаты вполне типичны для банков, которым еще предстоит полностью решить подобные вопросы. Хорошая новость заключается в том, что после правильной диагностики корректирующие действия обычно просты.

Ребалансировка моделей составного ценообразования

В модели составного ценообразования банк рассматривает общие доходы и затраты в совокупности на уровне продукта или клиента.Не имеет значения, покрывают ли доходы расходы на более низком уровне, если их в совокупности достаточно. На многих рынках затраты, связанные с депозитами, такие как внебиржевые депозиты и снятие средств, не покрываются прямыми комиссиями, а вместо этого перекрестно субсидируются процентным спредом по депозитам. Поскольку процентная маржа сжимается в условиях низких процентных ставок, для компенсации разницы необходимо уделять больше внимания доходам, основанным на комиссионных сборах.

Аналогичным образом, в коммерческом и корпоративном банковских секторах, где соглашения о ценообразовании часто оговариваются индивидуально, часто встречаются случаи, когда клиенты специально соглашаются поддерживать более высокие остатки на депозитах в обмен на отказ от платы за услуги.Эти соглашения, вероятно, будут подвергнуты напряжению, поскольку стоимость этих депозитов снизится. Дальнейшее повышение требований к депозитам может оказаться непрактичным, и вместо этого, возможно, придется расторгнуть эти соглашения и восстановить плату за услуги.

Рост новых доходов на основе комиссионных

Сокращение утечек и изменение баланса потоков доходов — важные и необходимые шаги, но сами по себе недостаточны для обеспечения реального роста, который должен определяться инновациями и улучшениями. Ежедневные улучшения основного предложения обеспечат конкурентное преимущество, но расширение на новые категории с помощью пакетов дополнительных услуг может привести к увеличению дохода от комиссионных.На многих рынках мы наблюдаем, что банки занимают оборонительную позицию, обеспокоенные тем, что новые участники рынка конкурируют за части их прибыльного бизнеса. На наш взгляд, они должны серьезно относиться к этим угрозам, но в то же время стремиться использовать преимущества своего масштаба, клиентской базы и доверия, чтобы самостоятельно конкурировать в новых областях либо самостоятельно, либо в рамках более широкой экосистемы.

Пример из практики

На приведенной ниже диаграмме, взятой из недавнего взаимодействия с банком в Юго-Восточной Азии, показано, как такие стратегии могут в совокупности улучшить финансовые показатели депозитного бизнеса.В этом случае финансовые выгоды составили 3,4% чистой выручки и примерно 16% расчетной чистой прибыли. Аналогичные результаты были достигнуты и другими банками на различных рынках.

Состав финансовых выгод в процентах от общей годовой чистой выручки

Резюме

Таким образом, проблемы физического распределения, возникшие в результате глобальной пандемии, заставили банки удвоить цифровую трансформацию, иногда стоимость прочей коммерческой деятельности.Это понятно, но это не обязательно решение «или-или». Финансовые проблемы, связанные с низкими процентными ставками, значительны и требуют внимания. Депозитным учреждениям необходимо внести коррективы в свои модели доходов и продолжать тщательно управлять расходами, чтобы добиться успеха.