Силиконовые браслеты «Москвёнок-Тройка» — теперь и с оплатой проезда

С радостью сообщаем, что теперь мы производим RFID-браслеты «Москвёнок-Тройка» в привычном Вам формате. Теперь Ваш ребенок сможет не только проходить в школу и оплачивать обеды в столовой, но и ездить по школьному браслету на общественном транспорте.

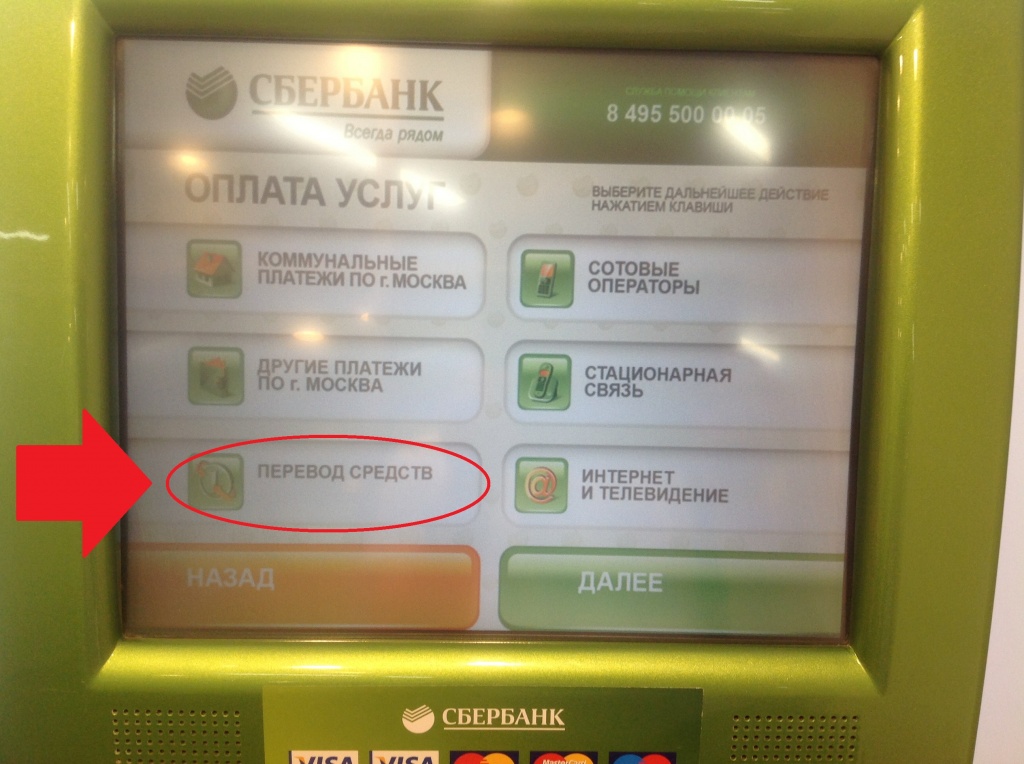

Оплачивать проезд RFID-браслетом «Москвёнок» можно в автобусах, троллейбусах, трамваях и, конечно, метро. Достаточно приложить идентификатор к считывателю, и деньги будут списаны со счета. Здесь у родителей, как правило, возникает логичный вопрос: «Не получится ли так, что за проезд снимут средства, предназначенные для оплаты питания?» Отвечаем — нет, у браслета «Москвёнок-Тройка» два разных лицевых счета. Они абсолютно не зависят друг от друга. За оплату проезда списывают денежные средства с транспортного счета. А за оплату питания — со счета, прикрепленного к ребенку в системе «Проход и питание».

Многие уже оценили по достоинству удобство такого идентификатора. Ребенку больше не нужно давать наличные деньги на оплату проезда, которые он может легко потерять. Нет необходимости заводить на него карту в банке, чтобы он оплачивал ею проезд. Не нужно покупать отдельно транспортную карту школьника. Теперь один браслет с RFID-чипом «Москвёнок-Тройка» выполняет сразу три функции.

Давайте представим себе ситуацию. На улице зима, у детей в ожидании транспорта замерзают руки. Когда нужный автобус приходит, то нужно достать карту или отсчитать холодные монетки замерзшими руками. А это неудобно и не приятно. С браслетом нужно только приподнять рукав пуховика. Согласитесь, это намного быстрее и удобнее.

Чип, который помещается внутрь силиконового браслета «Москвёнок-Тройка», термостойкий. Он стабильно работает, как при комнатной температуре, так и при -40 и +120 градусах. И это не единственное его преимущество! Модуль покрывается специальным изолирующим лаком, который делает его водонепроницаемым.

А что же с прочностью? Также, как и стандартные браслеты «Москвёнок», эта модель выдерживает до 45 кг на разрыв в самом узком месте. Она не боится ударов и падений. Отлично тянется и надежно фиксируется на запястье. Браслет подойдет и детям, и взрослым. Родители тоже могут купить чип-браслет «Москвёнок-Тройка» и оплачивать им проезд, а также пользоваться при входе в дошкольное учреждение.

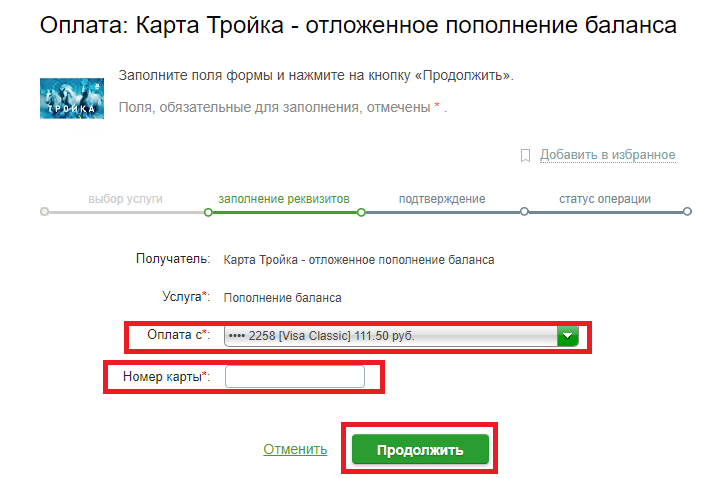

Пополнить баланс браслета «Тройки» Вы можете в кассах метро. Также Вы можете скачать на смартфон приложение «Метро Москвы» и за считанные минуты положить деньги на счет через него. Остается актуальным и пополнение через портал mos.ru и приложение «Госуслуги Москвы».

Браслеты «Москвёнок-Тройка» от МПК «Страна карт» прошли проверку и получили необходимые сертификаты качества. Они полностью соответствуют всем требованиям безопасности.

Они полностью соответствуют всем требованиям безопасности.

Ознакомиться с палитрой цветов можно на нашем сайте в разделе «Каталог». Если Вы закажете браслеты «Москвёнок-Тройка» на целый класс или параллель, то получите от нас приятный бонус — скидку до 33%. А организатора закупки ждет подарок. Более подробная информация представлена на нашем официальном сайте moskvenok.market. Покупайте RFID-браслеты «Москвёнок-Тройка» у официальных производителей и пользуйтесь ими с удовольствием!

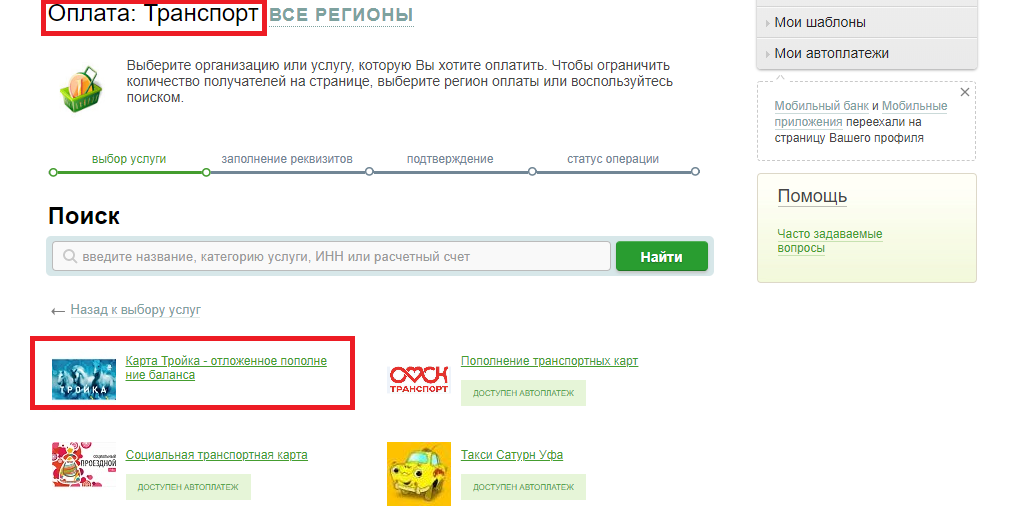

Записать проездной билет на карту «Тройка» теперь можно через терминалы МКБ

25.08.2016Записать проездные билеты («ТАТ», «Единый» и «90 минут») на карту «Тройка» теперь можно в любом платежном терминале МКБ. Об этом МОСКОВСКИЙ КРЕДИТНЫЙ БАНК и Департамент транспорта Москвы заключили соответствующее соглашение. Аналогичный функционал также реализован для социальных карт студента и школьника по записи билета на льготный проезд в метро и наземном транспорте.

Об этом МОСКОВСКИЙ КРЕДИТНЫЙ БАНК и Департамент транспорта Москвы заключили соответствующее соглашение. Аналогичный функционал также реализован для социальных карт студента и школьника по записи билета на льготный проезд в метро и наземном транспорте.

Ранее сервис был доступен только в кассах ГУП «Московский метрополитен», ГУП «Мосгортранс», ОАО «ЦППК», только в определенном месте и в рамках режима работы касс, но теперь сервис реализован в шаговой доступности на круглосуточной основе на более 5 500 терминалах МКБ, которые расположены почти на каждой улице Москвы и области, что позволяет существенно сократить время на ожидание в очереди. Записать абонемент можно не более чем за одну минуту в любое удобное время, моментально и без комиссии.

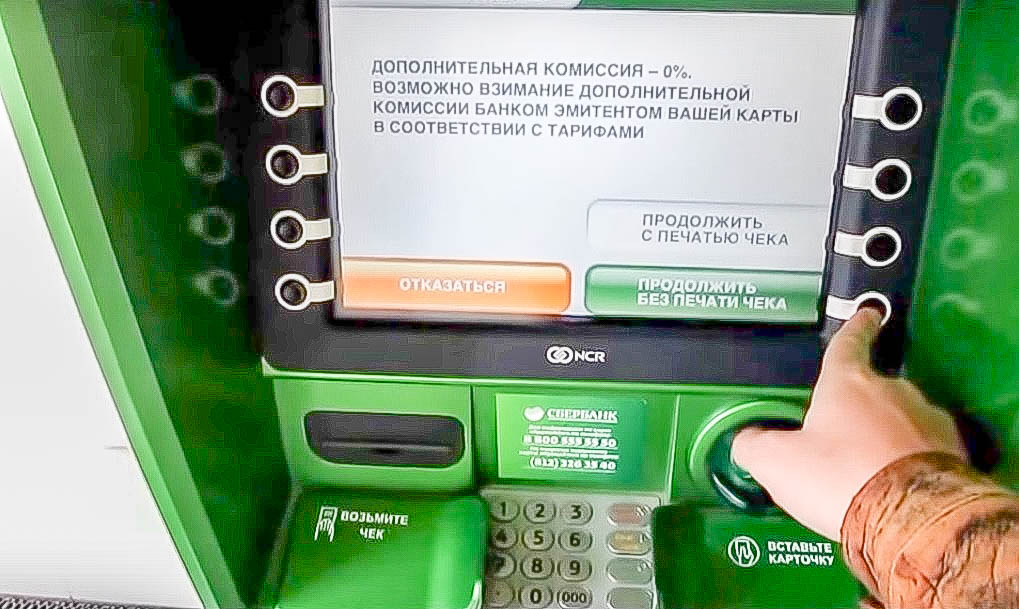

Чтобы записать нужный проездной билет на «Тройку» и социальную карту через терминал МКБ достаточно выбрать раздел «Транспортные карты», нажать на кнопку с логотипом «Тройка», вставить карту в картридер, выбрать интересующий проездной билет и произвести оплату. По завершению транзакции терминал выдаст квитанцию об оплате, а сдачу зачислит на мобильный телефон или на баланс электронного кошелька карты «Тройка».

По завершению транзакции терминал выдаст квитанцию об оплате, а сдачу зачислит на мобильный телефон или на баланс электронного кошелька карты «Тройка».

«Наша сеть платежных устройств уже стала одним из крупнейших платежных центров в Москве. И мы рады предложить новые возможности жителям города и пассажирам столичного транспорта, значительная часть которых являются клиентами нашего Банка», — прокомментировал директор департамента альтернативных каналов обслуживания Евгений Чистов.

«Новый и удобный канал для записи билетов позволит сократить очереди в кассы метро и наземного транспорта, в Москве и Московской области» — прокомментировала заместитель руководителя Департамента транспорта Бисембаева А.М.

Напомним, с 1 июля 2015 г. в платежных устройствах МКБ был также реализован функционал по моментальному пополнению карт «Тройка» (наличными или картой любого банка), которым уже воспользовались более 600 тысяч пассажиров столичного Метрополитена. По данным Департамента транспорта, терминалы МКБ являются вторым по популярности способом пополнения карт «Тройка» после касс метро. Полный список платежных терминалов МКБ можно посмотреть тут.

Полный список платежных терминалов МКБ можно посмотреть тут.

Моя карта заблокирована, что делать и как ее разблокировать

Банковская карта — это всего лишь инструмент, который дает доступ к вашему банковскому счету. Когда карту блокируют, по ней нельзя совершать переводы и платежи, а также снимать наличные. При этом деньги остаются на вашем счете.

Если вам пришло сообщение о блокировке банковской карты с просьбой срочно позвонить на какой-то неизвестный номер или перейти по ссылке, не торопитесь это делать. Такие СМС и письма по электронной почте нередко рассылают мошенники.

Такие СМС и письма по электронной почте нередко рассылают мошенники.

В случае проблем с картой звоните только на официальный номер горячей линии своего банка — он указан на обратной стороне карты и на сайте банка. Лучше сохранить этот номер в своем мобильном телефоне, чтобы он всегда был под рукой.

Уточните по телефону горячей линии банка, точно ли ваша карта заблокирована, и если да, то по какой причине.

В каких случаях банк может заблокировать карту?

1. Три раза неверно ввели ПИН-код

Если трижды неверно ввести ПИН-код в банкомате или платежном терминале, карта автоматически блокируется.

Как правило, в этом случае вам придет сообщение о блокировке — СМС, push-уведомление в мобильном приложении или письмо по электронной почте. Способ, которым банк должен известить вас о случившемся, прописан в вашем договоре.

Но некоторые банки не сообщают о временных блокировках карт. Тогда вы просто столкнетесь с тем, что карта на время перестанет работать.

Тогда вы просто столкнетесь с тем, что карта на время перестанет работать.

Как разблокировать карту?

Лишь единичные банки после трех неправильных ПИН-кодов блокируют карту насовсем. В таком случае карту придется перевыпустить.

Если вы не готовы ждать следующего дня или банк по какой-то причине не разблокировал карту автоматически, позвоните на горячую линию банка. Оператор подскажет, как действовать дальше.

2. Банк заподозрил мошенничество

Банк имеет право приостановить перевод или платеж и заблокировать карту, если операция выглядит сомнительной. Сразу после этого банк попытается связаться с вами и выяснить, вы ли отправляете деньги или это делают мошенники.

Менеджеры банка либо позвонят по номеру телефона, который вы указали в договоре, либо пришлют СМС-сообщение, письмо по электронной почте или push-уведомление с просьбой перезвонить на горячую линию.

Что делать?

Блокировка подозрительной операции и карты действует максимум двое суток. Поэтому медлить не стоит, но нервничать и торопиться тоже не нужно. Даже если кто-то действительно пытается сделать перевод с вашей карты, блокировка означает, что банк приостановил операцию и ваши деньги в безопасности.

Если вам звонит сотрудник банка и сообщает о подозрительной операции, лучше поблагодарите его и скажите, что перезвоните через минуту. Мошенники научились подделывать официальные телефонные номера банков. Поэтому стоит набрать номер горячей линии самому. Несколько минут ничего не решают.

Когда вы будете разговаривать с представителем банка, он может задать вам дополнительные вопросы. Например, уточнить, где вы пользовались картой в последний раз и какую сумму оплачивали. Многие банки для проверки личности просят назвать кодовое слово, которое вы указывали при заключении договора.

Если вы подтвердите свою личность и свой платеж либо перевод, банк разблокирует карту и проведет операцию или попросит ее повторить.

Если окажется, что это мошенники, операцию отменят. Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить.

Если же сотрудники банка не смогут с вами связаться в течение двух суток, то после этого срока блокировка автоматически снимется и платеж пройдет.

Какие операции могут вызвать подозрения банка?

Есть целый список признаков сомнительных операций, который составил Банк России. Многие из них связаны с нетипичным платежным поведением клиента.

Например, вы впервые расплачиваетесь картой за рубежом, а до этого пользовались ей только внутри страны. Или проводите крупный, по сравнению с другими вашими операциями, платеж. Даже необычное время суток может насторожить банк: если вы всегда делаете покупки по выходным и вдруг решили перевести деньги турфирме во вторник ночью, это может вызвать подозрения.

Банк не обязательно приостановит операцию и заблокирует карту в каждом таком случае. Но может это сделать. Порядок блокировки зависит от системы безопасности вашего банка.

Как избежать нежелательной блокировки?

Стоит заранее предупреждать банк, если вы собираетесь делать необычные для вас платежи или переводы. Например, накануне зарубежной поездки стоит сообщить банку, какие страны вы намерены посетить даже проездом. Если хотите провести по карте крупную покупку или перевод, также можно предупредить об этом банк.

В любом случае стоит всегда быть на связи: проверять СМС-сообщения, электронные письма и push-уведомления не реже раза в день. Если при оформлении карты банк просит вас указать контрольную информацию, например кодовое слово для подтверждения личности, выберите такое, которое легко будет вспомнить в экстренной ситуации.

3. Операции по вашей карте похожи на отмывание доходов

Существует

закон, который обязывает банки противодействовать отмыванию нелегальных доходов и финансированию терроризма. Его обычно называют законом о ПОД/ФТ или 115-ФЗ.

Его обычно называют законом о ПОД/ФТ или 115-ФЗ.

Предположим, вы возглавили родительский комитет в своем классе и начали собирать деньги на экскурсии на весь учебный год. С разных счетов вам приходят крупные суммы, а вы их обналичиваете. По критериям банка такие операции могут попасть в категорию подозрительных.

Если банк увидит признаки возможного нарушения закона о ПОД/ФТ, он откажется проводить платежи и выдавать наличные деньги. После двух отказов банк может заблокировать вашу карту, расторгнуть договор и отказаться обслуживать вас в дальнейшем.

Более того, банк будет обязан сообщить о своем отказе в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Там собирают информацию от всех финансовых организаций и формируют единую базу данных о людях и компаниях, которые предположительно нарушают закон о ПОД/ФТ. Эту базу неофициально называют черным списком клиентов.

Черный список регулярно рассылают по всем банкам и финансовым организациям — и они тоже могут отказаться обслуживать человека, который числится в этой базе.

Что делать?

Для начала стоит выяснить, почему банк заблокировал карту и отказал в проведении операции. Он обязан объяснить причину.

Если банк руководствовался законом о ПОД/ФТ, то он должен уточнить, что именно вызвало его подозрения.

Можно ли разблокировать карту и реабилитировать себя?

Если вы считаете, что ничего не нарушали, объясните банку, что это за платеж. Если перевод денег не связан с отмыванием преступных доходов, банк разблокирует карту и проведет операцию или попросит ее повторить. Он передаст новую информацию о вас в Росфинмониторинг, и тот удалит вас из базы данных с отказами.

Если банк не согласится с вашими аргументами, можете обратиться в межведомственную комиссию при Банке России, которая рассматривает такие спорные случаи. На сайте регулятора можно посмотреть порядок подачи заявления, список необходимых документов и сроки рассмотрения дела. Заявление в межведомственную комиссию можно подать через интернет-приемную Банка России.

Заявление в межведомственную комиссию можно подать через интернет-приемную Банка России.

С картой все в порядке, но банк почему-то заблокировал деньги на моем счете. В чем дело?

Скорее всего, банк выполняет постановление суда или службы судебных приставов.

В некоторых случаях блокируют не карту, а определенную сумму на счете. Ваши деньги могут арестовать, например, если вы долго не оплачивали налоги, штрафы и счета за квартиру.

В этом случае налоговая, ГИБДД, домовая управляющая компания считаются вашими кредиторами. Они имеют право обратиться в суд. Если кредитор знает ваши банковские реквизиты, он попросит суд заблокировать сумму задолженности на вашем счете, пока будет рассматриваться дело. При этом суд направит вам заказное письмо с судебным актом о блокировке денег.

Суд заблокирует только ту сумму, которую вы задолжали. При этом счет и привязанная к нему карта по-прежнему будут работать: вы сможете распоряжаться оставшимися деньгами или пополнять счет.

Если суд примет решение в пользу вашего кредитора, арестованную сумму спишут со счета. Если же кредитор не сможет доказать суду права на эти деньги, арест снимут — деньги разблокируют.

Но кредитор далеко не всегда знает реквизиты вашего банковского счета. Тогда решение суда будут выполнять судебные приставы. Также они подключаются к делу, когда на вашем счете меньше денег, чем вы задолжали.

Приставы найдут все ваши счета и арестуют на них сумму, которую суд постановил перечислить вашему кредитору. В этом случае судебный пристав-исполнитель пришлет вам заказное письмо с постановлением о взыскании долга, а затем со счетов спишут деньги.

Если же денег на всех ваших счетах окажется недостаточно, чтобы погасить долг, то кредиторы смогут инициировать процедуру вашего банкротства. В этом случае банк полностью заблокирует все ваши счета и вклады.

Что делать?

Если вы не получали никаких судебных повесток и блокировка денег стала для вас неприятным сюрпризом, прежде всего обратитесь в банк. Там должны сообщить, какую сумму на вашем счете заблокировали и по какой именно причине вы не можете ей распоряжаться.

Там должны сообщить, какую сумму на вашем счете заблокировали и по какой именно причине вы не можете ей распоряжаться.

Если арест наложил суд, вы можете обратиться в него, чтобы участвовать в процессе и защищать свои права. Но для этого сначала нужно узнать в банке реквизиты судебного дела. Если суд признает убедительными доказательства вашей невиновности, он отправит в банк новый судебный акт и арест с денег снимут.

Если арест наложили судебные приставы, значит, суд уже вынес решение о взыскании задолженности в пользу кредитора. Но если вы не получали повестки и не участвовали в судебном заседании, то имеете право обратиться в суд и обжаловать это решение.

Если же вы действительно кому-то задолжали и деньги арестованы справедливо, просто дождитесь, пока их спишут в пользу кредитора.Как снять деньги с заблокированной карты?

Если заблокирована именно карта, а не счет, вы по-прежнему можете распоряжаться своими деньгами. Есть несколько способов получить доступ к ним.

Есть несколько способов получить доступ к ним.

- Перевыпустить карту. Выпуск новой карты обычно занимает несколько дней, но некоторые банки могут уложиться за сутки или даже изготовить карту сразу. Чаще всего услуга платная.

- Снять наличные в банке, который выпустил карту. Вы сразу получите деньги со своего счета, но придется доехать до отделения банка и предъявить паспорт.

- Перевести деньги на другой счет, к которому привязана активная карта этого же или другого банка. Часто можно сделать это с помощью мобильного приложения или личного кабинета на сайте банка. Если такой опции нет, можно обратиться в отделение. Но учтите, что банк может взять комиссию за перевод.

- Прикрепить к счету другую карту этого же банка. Некоторые банки предлагают такую услугу, но стоит уточнить по телефону горячей линии, возможно ли это и сколько времени займет.

При получении любого сообщения о блокировке карты стоит сразу позвонить по официальному номеру банка или обратиться в отделение. Сотрудники расскажут, в чем причина блокировки и подскажут, как лучше поступить в вашей ситуации.

Сотрудники расскажут, в чем причина блокировки и подскажут, как лучше поступить в вашей ситуации.

7 лучших краткосрочных инвестиций в апреле 2021 года

Если вы хотите инвестировать деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения денег, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов удерживать наличные по мере продолжения кризиса с коронавирусом — и 2021 год также может оказаться нестабильным, поскольку экономика пытается восстановить утраченные позиции.

В результате вы захотите получить наличные деньги тогда, когда они вам понадобятся, вместо того, чтобы тратить их на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее чем на три года. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее чем на три года. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок растет в среднем на 10 процентов в год в течение длительных периодов, но они более волатильны. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

На что обратить внимание

Но безопасность имеет свою цену. Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных.Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные виды, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

(Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако краткосрочные инвестиции имеют несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный оборотный момент или вообще его не будет.

Вот лучшие краткосрочные вложения в апреле:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Краткосрочный U.С. Фонды государственных облигаций

- Депозитные сертификаты

- Казначейство

Обзор: Лучшие краткосрочные инвестиции в апреле 2021 года

Вот несколько лучших краткосрочных инвестиций, которые следует учитывать, но которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе — хорошая альтернатива хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему вкладу. Банк будет регулярно выплачивать проценты на сберегательный счет.

Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и настроить их.

Риск: Сберегательные счета застрахованы FDIC в банках и NCUA в кредитных союзах, поэтому вы не потеряете деньги. В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторам, которые хранят свои деньги в течение более длительных периодов, будет трудно справиться с инфляцией.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете пополнять счет.Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своего экстренного вмешательства на рынке.) Конечно, вы захотите остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их. .

.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций.Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, как правило, из многих отраслей и размеров компаний. Такая диверсификация означает, что облигация с плохой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги.Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их коллекцию в широком диапазоне. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций является высоколиквидным, и его можно покупать и продавать в любой день открытия фондовой биржи.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они также требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет денежного рынка, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Как и для сберегательного счета, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность идти в ногу с инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет. Часто вы можете инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто инвестируются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик.В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше, чем традиционные сберегательные счета и счета денежного рынка, которые ограничивают ежемесячное снятие средств.

В этом отношении они могут быть даже лучше, чем традиционные сберегательные счета и счета денежного рынка, которые ограничивают ежемесячное снятие средств.

5.Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у спонсируемых государством предприятий, таких как Fannie Mae и Freddie Mac. Эти облигации считаются малорисковыми.

Риск: Хотя эти облигации не обеспечиваются FDIC, они являются обещанием правительства вернуть деньги.Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

Компакт-диски— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения. В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD. Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: компакт-дисков менее ликвидны, чем другие банковские вложения в этом списке.Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA федерального правительства США. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно обменять в любой день открытия рынка.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — несколько менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации представляют собой относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но обычно они характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются или не очень волатильны, столько же, например, акций и облигаций. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, а это означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокий доход от долгосрочных инвестиций, но должны выдержать более краткосрочную волатильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

6 мест, куда можно вложить деньги

Вы один из тех, у кого много наличных? Может быть, вы готовитесь к покупке дома, или вы только что получили бонус, или хотите знать, где хранить свой чрезвычайный фонд.

Стоит ли покупать диск? Следует ли хранить его на высокодоходном текущем счете или на высокодоходном счете денежного рынка? Это руководство разработано, чтобы помочь вам выбрать лучшее место для вложения денег.

Лучшее место, чтобы сэкономить деньги и заработать проценты

Прежде чем мы перейдем к вашим вариантам, примите во внимание три вещи, когда речь идет о хранении наличных.Во-первых, ликвидна ли учетная запись или вы должны заблокировать свои деньги на определенный период времени (как в случае с CD или I облигацией)? Во-вторых, какова наилучшая процентная ставка для выбранного вами типа счета? Как правило, чем более ликвидный счет, тем ниже ставка. И наконец, в безопасности ли ваши деньги? Счета, застрахованные FDIC, и государственные облигации считаются самыми безопасными, но часто имеют более низкие ставки в обмен на безопасность. Тем не менее, как показывает эта статья, безопасность нельзя недооценивать (один человек в одночасье потерял большую часть своего состояния!).

Хорошая новость в том, что процентные ставки, вероятно, растут. Теперь о ваших вариантах —

Высокодоходные текущие счета

Да, это правда. Некоторые банки будут выплачивать вам проценты на ваши деньги на текущий счет. Некоторые банки требуют, чтобы вы проживали в определенном районе или принадлежали к определенным организациям (особенно это касается кредитных союзов). Напротив, некоторые национальные банки предлагают высокодоходные проверки, что означает, что вы можете иметь там счет независимо от того, в какой части U.С. вы проживаете. Здесь вы можете увидеть регулярно обновляемый список рекламных акций для текущих счетов.

Есть несколько вещей, которые вы должны знать, прежде чем погрузиться в высокодоходный текущий счет: для большинства этих счетов есть «предел баланса» в размере 10 000, 20 000 или 25 000 долларов. Это означает, что если вы хотите отложить 100000 долларов, вы получите отличную ставку только на определенную сумму в долларах, а все, что выше этой суммы, принесет более низкую ставку.

Помимо ограничения баланса, есть еще кое-что, на что стоит обратить внимание.Многие высокодоходные текущие счета требуют определенного количества покупок чековой карты каждый месяц, а для некоторых может потребоваться оплата счета, электронные выписки или прямой депозит. Перед регистрацией учетной записи важно изучить эти требования. Вы можете найти список некоторых из лучших текущих счетов с высоким процентом здесь.

Счета для высокодоходного денежного рынка

Я большой сторонник высокодоходных счетов денежного рынка, потому что многие из них имеют меньше ограничений: нет минимумов, никаких ежемесячных комиссий, никаких ограничений по балансу и возможности присвоить своим счетам псевдонимы.Если вы хотите сравнить высокодоходные сберегательные счета, перейдите сюда. Некоторые из них, которые всегда имеют высокий рейтинг, — это Ally и Capital One 360 (ранее ING Direct) по причинам, которые я перечислил выше. Текущая процентная ставка на счете денежного рынка Ally составляет 0,84%, тогда как ставка CapitalOne 360 немного ниже — 0,75%.

Если вы ищете легкое место, где можно спрятать много наличных, то высокодоходный счет денежного рынка может вам подойти. Например, если у вас было 100 000 долларов и ставка была.75%, вы будете зарабатывать около 750 долларов в год. Имейте в виду, что лимит FDIC составляет 250 000 долларов на вкладчика на один застрахованный банк. Таким образом, вы не хотите иметь более 250 000 долларов на одном счете. (Если у вас возникла эта проблема, я рекомендую вам поговорить с СЕРТИФИЦИРОВАННЫМ ФИНАНСОВЫМ ПЛАНЕРОМ ™, потому что вы можете получить выгоду от более продвинутого финансового планирования. Вы можете найти его на: www.letsmakeaplan.org).

На существующем инвестиционном счете

Многие онлайн-брокеры, а именно роботы-консультанты, предлагают вам денежный счет, чтобы держать ваши деньги на хорошем уровне — либо на случай чрезвычайных ситуаций, либо до тех пор, пока вы не будете готовы инвестировать.На данный момент одним из наших фаворитов является Wealthfront Cash , который дает вам 0,35% годовых и не требует никаких комиссий. Для начала требуется всего 1 доллар, и вы можете совершать неограниченные бесплатные переводы так часто, как захотите.

Но причина, по которой он находится в ЭТОМ списке, заключается в том, что вы можете сразу же инвестировать свои Wealthfront Cash, просто нажав несколько раз в приложении (или в несколько кликов на веб-сайте). Денежные средства уже находятся на платформе Wealthfront, поэтому вы можете внести вклад в фонд Wealthfront в течение нескольких минут. А если вы не готовы к этому, вы можете просто оставить его в своем аккаунте и позволить ему получать проценты.

Кроме того, Wealthfront только что включил функции проверки на вашем денежном счете. Таким образом, денежный счет, который у вас уже есть, будет действовать как чек — предоставить вам дебетовую карту, возможность напрямую внести свою зарплату (и получить ее на два дня раньше) и оплачивать счета онлайн.

Вы также сможете снимать наличные в более чем 19 000 банкоматов, платить другим с помощью приложений, таких как Venmo или PayPal, и вносить бумажные чеки с помощью мобильного приложения. Wealthfront приближается к тому, чтобы стать универсальным финансовым менеджером, что по-настоящему меняет правила игры.

Попробовать Wealthfront

Подробнее: Wealthfront Cash Account полный обзор

Депозитные сертификаты

Инвестирование в депозитные сертификаты (CD) было популярным выбором среди пенсионеров на протяжении десятилетий, но с учетом того, что текущие ставки настолько низкие, вам, возможно, будет лучше сохранить наличность в ликвидности и вместо этого использовать высокодоходный чек или счет денежного рынка. Когда вы покупаете компакт-диск, вы блокируете свои деньги на определенный период времени в обмен на определенную норму прибыли.Например: если вы знаете, что собираетесь потратить деньги на учебу своего ребенка в колледже через 3 года, вы можете приобрести компакт-диск, чтобы пока не использовать эти деньги для чего-то другого.

В настоящее время годовые компакт-диски приносят около 1% годовых. Если вы хотите сравнить текущие ставки CD, вы можете сделать это здесь. Пятилетние компакт-диски платят немного больше, поэтому, если вы знаете, что вам не нужны деньги, по крайней мере, на 5 лет, то более долгосрочный компакт-диск может вам подойти. Если у вас есть более 5 лет до того, как вам понадобятся деньги, вы можете подумать об инвестировании в брокерский счет.

I Облигации

ОблигацииI выпускаются правительством США, которое приносит проценты путем сочетания фиксированной процентной ставки и ставки, скорректированной с учетом инфляции. Минимальная покупка составляет 25 долларов США, и вы можете покупать до 15 000 долларов США в виде облигаций типа I каждый год (10 000 долларов США через Treasury Direct и 5 000 долларов США в форме облигаций I типа I, купленных за счет возврата налогов). Важно отметить, что вы не можете снимать свои деньги в течение одного года, и вы понесете штраф, если обналичите I Bond в течение пяти лет.

Одноранговое кредитование

Последний вариант в нашем списке — одноранговое кредитование.Через такие компании, как Prosper и Lending Club, вы можете инвестировать в ссуды напрямую с заемщиками. P2P-кредитование является наиболее рискованным вариантом из перечисленных здесь, поскольку вы инвестируете в необеспеченный потребительский долг. Потенциальная награда тоже самая высокая.

Плюсы и минусы каждого:

Высокодоходный чек- Плюсы: Здесь можно найти лучшие процентные ставки при оплате наличными. Ваши деньги легко доступны с помощью чековой карты.

- Минусы: Часто бывает ограничение баланса.Множество обручей, через которые нужно прыгнуть, чтобы претендовать на высокий рейтинг.

- Плюсы: Никаких минимумов, никаких комиссий и никакого верхнего предела суммы, которую вы можете инвестировать. Доступ к вашим деньгам довольно прост.

- Минусы: процентные ставки не такие высокие: от 0,5% до 1%. Иногда получение доступа к наличным может занять 2-3 рабочих дня.

- Плюсы: если вы откладываете деньги на определенную цель в течение 1–5 лет, то вы можете вложить деньги в компакт-диск, чтобы у вас не было доступа к средствам для чего-то еще.

- Минусы: текущая доходность компакт-дисков низкая. Отсутствие доступности.

- Плюсы: поддерживаются правительством США, скорректированы с учетом инфляции и часто имеют более высокую ставку, чем традиционный сберегательный счет.

- Минусы: существует ограничение на сумму, которую вы можете покупать каждый год, ваши деньги должны оставаться на счете не менее одного года, и существует штраф, если вы снимаете средства до пяти лет.

- Плюсы: инвестировать в займы P2P очень легко с такими сайтами, как Prosper и Lending Club, а потенциальная прибыль намного выше, чем при использовании других вариантов.

- Минусы: есть риск потерять деньги.

Информация предоставлена только в образовательных целях и не предназначена в качестве совета по инвестициям. Обратитесь к специалисту по финансовому планированию или инвестиционному консультанту за советом, касающимся вашего финансового положения.

4 умных места, куда можно вложить деньги, когда фондовый рынок падает

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

С момента вспышки нового коронавируса рынки то взлетали, то падали. Инвесторы увидели, что их портфели упали, и многие люди прямо сейчас искали самые умные места для хранения денег.

Когда дело доходит до инвестиций, для большинства людей самое разумное место для хранения денег — именно там, где они есть — если они вложены, держите их вложенными.Как ранее писал для Business Insider финансовый советник Джефф Роуз: «Если ваши цели такие же, как и на прошлой неделе, ваш портфель должен оставаться таким же».

Однако в некоторых случаях вам может понадобиться переместить деньги. Если ваша работа недавно пострадала, и вам нужно использовать свои чрезвычайные сбережения для немедленных расходов, можно перевести деньги на ваш текущий счет. Если у вас нет срочных сбережений, вы можете сосредоточиться на создании их на сберегательном счете, а не вкладывать больше денег на рынке прямо сейчас.

Вот четыре хороших места, где можно положить деньги, когда фондовый рынок падает:

1. Высокодоходный сберегательный счет обычно беспроигрышный вариант.

Высокодоходный сберегательный счет — отличное место для хранения денег, когда рынки падают. — ваши деньги могут расти с низкой процентной ставкой, но при этом остаются ликвидными и защищены от волатильности рынка.

Моника Сайпс, специалист по финансовому планированию и старший советник по благосостоянию в Exencial Wealth Advisors, говорит сберегательные счета с высокой доходностью хорошее место, чтобы уберечь деньги от бури.«Онлайн-сберегательные счета выглядят довольно интересно, и многие из них действительно приносят более высокую доходность, чем некоторые из типов Chase, Bank of America», — говорит она. Более низкие накладные расходы позволяют онлайн-банковским сервисам, таким как Ally и другие, предлагать гораздо более высокие процентные ставки. К тому же, чтобы открыть его, не нужно выходить из дома, — добавляет она.

Это отличное место для создания фонда чрезвычайных сбережений, который, безусловно, стоит пополнить в периоды неопределенности. Однако стоит отметить, что процентные ставки могут измениться по мере того, как базовая ставка установлен Федеральный резерв изменения.Но с высокодоходным сберегательным счетом вы наверняка заработаете больше, чем с обычным сберегательным счетом.

2. Продолжайте вкладывать деньги на свой пенсионный счет

Несмотря на все взлеты и падения на рынке, ваш пенсионный счет по-прежнему является относительно безопасным (и умным) местом для хранения денег, если у вас еще есть много лет до выхода на пенсию.

«Американский и международный рынки капитала всегда были чрезвычайно устойчивыми, и у нас нет никаких оснований полагать, что на этот раз все будет иначе», — говорит Сайпс.Средняя годовая доходность S&P 500 составляла 10,98% в период с 1982 по 2012 год, несмотря на множество взлетов и падений, которые произошли за эти 30 лет. На этот раз, как прогнозирует Сайпс, не будет исключением. «Видели ли мы очень тревожные и пугающие потери в краткосрочной перспективе? Абсолютно. Но думая, что через пять, 10, 15, лет или, может быть, даже дальше, вы должны думать, что мы выйдем вперед», — говорит она.

Для любого, кто находится в годах от выхода на пенсию, у инвестиций в пределах этого 401 (k) будут годы, чтобы вернуться.

3. По-прежнему разумно продолжать инвестировать, даже если рынки упали.

Ваш брокерский счет по-прежнему является совершенно безопасным и разумным местом для хранения денег, — говорит Сайпс. Исторически существует большая вероятность того, что рынки полностью восстановятся.

«Рынки капитала были одним из величайших источников богатства всех времен», — говорит Сайпс. «Это действительно требует уверенности, что трудно в такой ситуации. Но я должен думать, что вы будете вознаграждены, если проявите некоторую дисциплину и терпение.»

Для любого, кто инвестирует в настоящее время, постоянные вклады одной и той же суммы в долларах в течение нескольких лет могут помочь в борьбе с экстремальными рыночными колебаниями. Эта стратегия, называемая усреднением долларовых затрат, может помочь смягчить взлеты и падения

4. Компакт-диски — это надежный выбор

Депозитный сертификат, также называемый компакт-диском, представляет собой выпускаемый банком тип сберегательного счета, на котором хранятся денежные средства в течение заранее определенного периода времени.Хотя этот тип сбережений обычно приносит больше процентов, чем даже высокодоходный сберегательный счет, он будет взимать штраф, если вам нужно будет забрать его раньше.

«В нынешних условиях процентные ставки довольно низкие», — говорит Сайпс. Поскольку ставки по федеральным фондам резко упали с начала вспышки коронавируса, процентные ставки по всему, от сберегательных счетов до компакт-дисков, упали вместе с этим.

Однако CD фиксируют фиксированную процентную ставку на весь срок.Если вы откроете компакт-диск сейчас, а процентные ставки продолжат падать, ваши деньги будут заблокированы на уровне начальной процентной ставки. Для некоторых безопасность того стоит. «Это действительно вопрос для каждого инвестора: стоит ли блокировать мои средства по очень низкой процентной ставке?» — говорит Сайпс.

Лучшие безопасные инвестиции на 2021 год — советник Forbes

Неустойчивые, нестабильные рынки могут поколебать вашу веру в такие рискованные инвестиции, как акции. Вот почему многие инвесторы вкладывают свои деньги в безопасные инвестиции, когда возникает волатильность.Более стабильные, безопасные инвестиции с низкой доходностью помогают защитить ваши деньги — и даже могут обеспечить небольшой рост в трудные времена.

Если вы ищете убежище на жестких рынках, эти восемь безопасных инвестиций предлагают меньший риск, чем акции, не говоря уже о душевном спокойствии для ваших инвестиций.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это чуть ли не самый безопасный тип счета для ваших денег. Эти банковские счета, застрахованные Федеральной корпорацией страхования депозитов (FDIC), являются высоколиквидными и невосприимчивыми к рыночным колебаниям.Просто имейте в виду, что если инфляция выше, чем ваш годовой процентный доход (APY), ваши деньги могут потерять покупательную способность.

Процентные ставки по депозитным счетам, как правило, низкие — и в обозримом будущем они останутся такими же. Однако вы можете получать скромную прибыль с лучшими сберегательными счетами, даже если они не всегда успевают за инфляцией.

Депозитные сертификаты

Если вам не нужен немедленный доступ к наличным деньгам, но вы хотите заработать немного больше, чем сберегательный счет, депозитные сертификаты (компакт-диски) — хороший выбор, — говорит Кевин Мэтьюз, бывший финансовый консультант и основатель веб-сайт инвестиционного образования Building Bread.Кроме того, компакт-диски имеют те же страховые суммы FDIC, что и другие типы депозитных счетов.

Как и в случае со сберегательными счетами, в ближайшие пару лет процентные ставки на компакт-диски будут низкими. Хотя ставки могут быть выше по долгосрочным компакт-дискам, помните, что они блокируют ваши деньги, снижая вашу ликвидность, и, как правило, взимают штрафы, если вы снимаете наличные раньше срока (обычно это несколько месяцев процентов). Хотя существуют компакт-диски без штрафов, они обычно имеют более низкую доходность.

Золото

Многие инвесторы считают золото самым надежным вложением средств.Просто помните, что в краткосрочной перспективе он может испытывать такие же резкие колебания цен, как акции и другие рискованные активы. Исследования показывают, что золото может сохранять свою ценность в долгосрочной перспективе.

По словам Дэвида Стейна, бывшего управляющего фондом и автора книги по инвестиционному образованию «Деньги для остальных», есть несколько вещей, о которых следует помнить, рассматривая золото как безопасное вложение, в зависимости от ваших потребностей.

«Это может быть безопасная гавань, поскольку она защищена от инфляции в долгосрочной перспективе, но не защищает вас каждый год», — говорит он.«Однако это денежный актив, поэтому он может помочь вам диверсифицировать активы, деноминированные в долларах, если это то, что вас интересует».

Казначейские облигации США

казначейские облигации США считаются самыми безопасными инвестициями в мире. Поскольку правительство Соединенных Штатов никогда не допускало дефолта по своим долгам, инвесторы рассматривают казначейские облигации США как высоконадежные инвестиционные инструменты.

«Казначейские облигации в последнее время стали менее привлекательными из-за их низкой доходности», — говорит Мэтьюз.«Однако вы можете получить некоторую защиту от инфляции, если выберете TIPS — казначейские облигации с защитой от инфляции».

Вы можете покупать государственные облигации напрямую в Казначействе США или на вторичных рынках через брокерскую онлайн-платформу. Мэтьюз предостерегает от вторичного рынка, поскольку реселлеры часто берут на себя дополнительные расходы, в то время как вы можете покупать казначейские облигации США бесплатно на TreasuryDirect.gov.

Вы также можете инвестировать в паевые инвестиционные фонды и биржевые фонды (ETF), которые владеют исключительно U.S. Treasuries. Это освобождает вас от сложностей, связанных с покупкой отдельных облигаций, и избавляет от хлопот перепродажи на вторичном рынке, если вам нужны наличные до погашения облигации.

Сберегательные облигации серии I

Если вы хотите бороться с инфляцией, а также получать процентную ставку, обратите внимание на сберегательные облигации серии I, государственные облигации, доходность которых не может опускаться ниже нуля. У них есть преимущество в TIPS, которые могут фактически давать отрицательную доходность, говорит Стейн.

Для облигаций типа I «составная ставка составляет около 1.6% в течение следующих шести месяцев, что лучше, чем можно было бы увидеть со многими высокодоходными сберегательными счетами », — говорит Стейн. «К сожалению, вы можете инвестировать только 10 000 долларов в год на каждый номер социального страхования, хотя вы можете обойти это, указав в своей налоговой декларации, которая будет использоваться для покупки I-бондов в дополнение к совершению отдельной покупки».

Однако важное предостережение: I Облигации приносят проценты на срок до 30 лет. Вы должны удерживать их не менее года, прежде чем сможете ликвидировать их в правительстве, и если вы обналичите их до того, как удерживаете их не менее пяти лет, вы потеряете трехмесячный процент, как и многие компакт-диски.

Корпоративные облигации

Если вы хотите более высокую доходность, рассмотрите корпоративные облигации. Как правило, они предлагают более привлекательные процентные ставки, но также несут в себе больший риск, так как немногие компании имеют кредитную историю дяди Сэма.

Чтобы убедиться, что вы делаете безопасное вложение, важно пересмотреть рейтинг облигаций. Мэтьюз предлагает взглянуть на корпоративные облигации с рейтингом инвестиционного уровня, что обычно означает рейтинг AAA, AA, A и BBB. У всего остального может быть даже более высокая доходность, но и гораздо больший риск.

Можно купить облигации через онлайн-брокера, но Мэтьюз предупреждает, что многие операции с облигациями требуют более высоких комиссий, чем операции с акциями.

Чтобы избежать комиссий и снизить риск дефолта любой компании, обращайте внимание на паевые инвестиционные фонды и ETF облигаций, которые инвестируют в сотни или тысячи облигаций компании. Большинство индексных ETF и паевых инвестиционных фондов в наши дни будут доступны без торговых комиссий от большинства брокерских компаний, но важно дважды проверить, а также следить за комиссией за загрузку паевых инвестиционных фондов.

Недвижимость

Недвижимость может считаться надежным вложением средств в зависимости от местных условий. Кроме того, недвижимость может предлагать довольно приличный доход — опять же, в зависимости от условий местного рынка.

«Будь то коммерческая недвижимость или недвижимость, сдаваемая в аренду, вы, скорее всего, будете получать стабильный доход, не допуская взлетов и падений фондового рынка», — говорит Мэтьюз.

Долгосрочный рост стоимости недвижимости остается относительно низким, со средним значением за 25 лет около 3.8%. Недвижимость также связана с различными дополнительными расходами, которых не хватает другим безопасным инвестициям, такими как плата за обслуживание и налоги на недвижимость, и может потребовать крупных первоначальных инвестиций.

Некоторые люди могут предложить инвестировать в инвестиционные фонды недвижимости (REIT), чтобы получить доступ к недвижимости с большей ликвидностью и меньшими затратами. Но REIT — это рискованные активы, и их нельзя рекомендовать в качестве убежища для ваших денег на нестабильных рынках.

Привилегированные акции

Привилегированные акции — это гибридные ценные бумаги с характеристиками как акций, так и облигаций.Они предлагают потенциальный доход от облигаций благодаря гарантированным выплатам дивидендов, а также долю владения и потенциал повышения стоимости обыкновенных акций.

Однако потенциальное удорожание привилегированных акций ведет к обоюдному сокращению. Вы можете увидеть более сильное увеличение рыночной стоимости с течением времени, чем облигации, а также большее потенциальное снижение стоимости при падении рынка. Так почему же они безопасные вложения? Потому что дивиденды по привилегированным акциям гарантированы почти во всех случаях, а это означает, что вы будете получать доход независимо от того, что делает акция.

«Эти инвестиции не могут быть безопасным убежищем с точки зрения рыночного риска, потому что прирост капитала — это проблема в условиях падающего рынка», — говорит Стейн. «Однако вы можете увидеть определенную степень защиты доходов из-за более высоких дивидендов».

Итог

Совершенно безрисковых вложений не бывает. Даже перечисленные выше безопасные инвестиции сопряжены с рисками, такими как потеря покупательной способности со временем из-за роста инфляции. Ключевым моментом является рассмотрение ваших индивидуальных потребностей и составление портфеля, обеспечивающего достаточную стабильность, но при этом позволяющего вам воспользоваться преимуществами роста с течением времени.

Где следует сохранить первоначальный взнос за дом?

Подготовка к покупке собственного дома — одно из самых захватывающих решений, которые вы примете. Поэтому важно отложить первоначальный взнос за дом в таком месте, где он будет безопасным и будет расти.

Где сохранить, все зависит от того, когда вы начнете. Вы хотите вложить деньги и использовать их для оплаты первоначального взноса? Вам просто нужен простой сберегательный счет? Мы ищем лучшие места для экономии.

Высокодоходные сберегательные счета

Когда вы копите деньги на что-нибудь, ваша первая мысль, вероятно, состоит в том, чтобы открыть сберегательный счет, но базовые счета предлагают минимальную, если вообще значительную прибыль. Вот почему для краткосрочных сбережений, таких как первоначальный взнос за дом, вам лучше подойдет высокодоходный сберегательный счет, например, в CIT Bank или Discover.

Если вы планируете откладывать от одного до трех лет, вы захотите иметь свободный доступ к своим деньгам на случай, если вы найдете дом своей мечты немного раньше, чем ожидали.

На самых прибыльных сберегательных счетах доходность достигает 1,75%, и хотя это не лучшая норма прибыли по сравнению с инвестициями, она намного лучше, чем несколько пенсов, которые вы зарабатываете в год на традиционных сберегательных счетах.

Это высокодоходные счета, которые мы рекомендуем.

Депозитные сертификаты (CD)

Если вы просто ищете максимальную прибыль и не нуждаетесь в готовом доступе к части ваших денег (чего не следует делать, если вы пытаетесь сохранить их для первоначального взноса), компакт-диски могут быть правильным ответом. для тебя.

Ричард Россо, сертифицированный специалист по финансовому планированию из Charles Schwab в Хьюстоне, дает хороший совет, когда дело доходит до внесения авансового платежа на компакт-диски.

«… [строить] лестницу с шагом в три месяца, но не более одного года. Так что, если у вас есть 50 000 долларов, вы можете вложить 12 500 долларов в трехмесячный сертификат C.D. и еще 12 500 долларов в рамках шестилетнего, девяти- и однолетнего кредитного контракта. Таким образом, если процентные ставки вырастут, вы сможете реинвестировать деньги из своих просроченных кредитных карт в банк с более высокой ставкой »

Срок действия компакт-дисковобычно составляет от трех месяцев до пяти лет, поэтому, даже если вы копите пять лет и не чувствуете себя комфортно, вы можете вкладывать деньги в компакт-диски.Вы также можете получить более высокую ставку на более долгосрочных компакт-дисках.

Ознакомьтесь с нашими лучшими ценами на компакт-диски, чтобы найти подходящий именно вам.

Инвестируйте

Если вы хотите начать откладывать деньги на свой дом раньше, вы можете инвестировать свои деньги в течение многих лет и потенциально получить достаточно высокую прибыль, чтобы купить дом раньше, чем вы думали. Хотя, если вы не откладываете в течение длительного периода времени, любые инвестиции могут быть слишком рискованными, чтобы вкладывать в них свои сбережения при первоначальном взносе.

Но предположим, что вы набираете обороты и начинаете экономить (даже немного) за 10 лет до покупки дома … Было бы неплохо подумать об инвестировании в фондовый рынок через робо-советника, такого как Betterment или Желуди . При достаточно длительном сроке у вас есть шанс получить более высокую прибыль на свои деньги, чем оставлять их на сберегательном счете. Однако дело в инвестировании в том, что рынки нестабильны. Вы захотите начать распродавать свои вложения и вкладывать свои сбережения наличными за год или два до того, как вы намереваетесь купить дом.

Опять же, инвестирование в крупную покупку работает только для тех, кто будет в инвестиционной игре достаточно долго, чтобы выдерживать краткосрочные колебания стоимости.

Если вы не знаете, с чего начать, когда дело касается акций или паевых инвестиционных фондов, вот несколько советов.

Рассмотрите свой IRA

Если вы впервые покупаете дом, ваш IRA позволит вам снять до 10 000 долларов на покупку нового дома. А если ваш партнер или супруг (а) также является новым покупателем жилья, вы оба можете внести по 10 000 долларов.За досрочное снятие штрафа штраф не взимается, но с этих денег придется заплатить подоходный налог.

Это не обязательно место, куда можно положить свои сбережения для первоначального взноса, но, во всяком случае, это даст вам еще одну причину (среди многих) для внесения средств на пенсионный счет.

Сводка

Когда придет время откладывать первый взнос за дом, то, куда вы положите деньги, будет зависеть от того, сколько времени вы откладываете, и от цены дома, которую вы можете себе позволить. Для краткосрочных сбережений лучшим выбором будет простой высокодоходный сберегательный счет.Если вы копили много лет назад, вложение или компакт-диски — отличная альтернатива.

Подробнее

Куда вложить деньги, которые понадобятся через 5 лет или меньше?

Когда вы вкладываете деньги, вы хотите получить максимально возможную прибыль. Но инвестирование — это рискованный вид деятельности.

Если вам абсолютно необходимы деньги в течение 5 лет, благоразумие подсказывает, что вам следует немного снизить риск вложений.

Но как вы можете инвестировать и при этом получать прибыль, даже если вам потребуется вернуть основную сумму в течение 5 лет?

С такими короткими временными рамками ваши инвестиционные возможности ограничены.Но есть еще несколько хороших вариантов, которые могут принести вам больше, чем просто хранение денег наличными.

Вот некоторые популярные варианты инвестирования, а также анализ их положения в спектре риска и прибыли.

Популярные варианты вложений

Все эти варианты инвестирования потенциально приносят прибыль. Однако некоторые из них лучше подходят для долгосрочного инвестирования, чем для краткосрочного.

1. Акции

Для многих инвесторов акции — это первое, о чем они думают, когда дело доходит до инвестиций.В конце концов, в долгосрочной перспективе акции приносят гораздо большую прибыль, чем облигации, наличные деньги, золото или другие популярные вложения.

Проблема с акциями для тех, у кого короткие временные рамки, заключается в их волатильности.

Да, долгосрочная доходность акций впечатляет. Но краткосрочные распродажи могут быть ужасными.

Например, во время финансового кризиса 2008-2009 годов фондовый рынок упал более чем на 50 процентов.

Если бы вы копили на краткосрочную цель, такая потеря могла бы быть разрушительной.

Акции могут быть отличным вложением в долгосрочную перспективу, но если ваш инвестиционный горизонт составляет 5 лет или меньше, вам, вероятно, будет лучше искать в другом месте.

Риск потери капитала в краткосрочной перспективе слишком велик. Даже диверсифицированный портфель индексных фондов и ETF может оказаться рискованным, если базовые ценные бумаги хранятся в основном в акциях.

2. Компакт-диски

Депозитные сертификаты — хороший вариант для краткосрочных сбережений.

CD предлагают более высокие процентные ставки, чем большинство текущих или сберегательных счетов.Обычно вы можете выбирать из широкого диапазона дат погашения, от одного месяца до 20 лет в некоторых случаях.

CD также имеют страховку FDIC на сумму до 250 000 долларов на счет.

Минимальные инвестиции обычно начинаются с 1000 долларов. Многие CD-счета, например, предлагаемые онлайн-банками, не имеют минимальных вложений.

3. Сберегательные облигации серии I

Сберегательные облигациисерии I — это еще одно сберегательное вложение с низким уровнем риска, предлагаемое правительством США.

Основным преимуществом облигаций серии I является то, что они не несут инфляционного риска.

Процент, который вы получаете по облигации серии I, представляет собой комбинацию фиксированной ставки и полугодового уровня инфляции. Когда инфляция растет, растет и процент, который вы получаете по облигации.

Вы можете купить облигации серии I в электронном виде всего за 25 долларов. Облигации выпускаются на срок от 1 года до 30 лет.

Единственным недостатком для краткосрочных инвесторов является то, что вы должны лишиться процентов за предыдущие 3 месяца, если вы погасите облигацию до 5 лет.

Однако, если у вас есть 5-летнее окно для инвестиций, облигация серии I является одновременно надежной и устойчивой к инфляции.

4. Сберегательный онлайн-счет

Сберегательные онлайн-счета — отличные варианты для краткосрочных денег.

Сберегательные счета, как правило, не платят много. Фактически, по данным Совета Федеральной резервной системы, средняя ставка по сберегательному счету составляет всего несколько сотых процента.

Онлайн-сберегательные счета, однако, часто приносят гораздо более высокую доходность.Вы можете рассчитывать на заработок, по крайней мере, в 20 раз превышающий «средний» доход по сберегательному счету, обращаясь в онлайн-банк.

Снижение накладных расходов — основная причина, по которой эти банки могут платить более высокие проценты.

Лучше всего то, что сберегательные счета легко доступны. Простой щелчок по веб-сайту или телефонный звонок вашему брокеру, и вы можете сразу же перевести деньги.

Скорее всего, вам понадобится всего 1 доллар, чтобы открыть сберегательный счет в Интернете.

5.Корпоративные облигации

Корпоративные облигации — более продвинутый вариант инвестирования для большинства людей. Они регулярно выплачивают проценты и возвращают инвесторам основную сумму в конце срока.

Корпоративные облигации имеют разный срок погашения, поэтому вы можете рассмотреть возможность инвестирования в облигации со сроком погашения 5 лет или меньше.

Основной риск, связанный с корпоративными облигациями, заключается в том, что компания становится финансово неплатежеспособной и не может позволить себе выплачивать проценты или основную сумму.

Вы можете минимизировать этот риск, купив облигации с высокими рейтингами.

Большинство корпоративных облигаций имеют рейтинг сторонних профессиональных рейтинговых агентств, таких как Standard & Poor’s. Эти рейтинги отражают вероятность дефолта.

Верхняя часть рейтинговой шкалы — AAA, при этом рейтинги AA, A и BBB по-прежнему считаются «инвестиционным уровнем».

Большинство корпоративных облигаций имеют номинальную стоимость 1 000 долларов США. Вы должны покупать облигации целиком, поэтому вам понадобится около 1000 долларов, чтобы купить отдельные корпоративные облигации.

6. Казначейские векселя

Как еще один более продвинутый вариант, казначейские векселя являются одними из самых безопасных доступных вложений.Ваши проценты и основная сумма поддержаны «полной верой и доверием» правительства США.

Казначейские векселя имеют срок погашения 4, 13, 26 и 52 недели. Так называемые «счета за управление денежными средствами», которые представляют собой еще одну форму казначейских векселей, выпускаются на срок всего несколько дней.

Векселя продаются со скидкой и растут в цене, пока не будут погашены до 1000 долларов каждая. Таким образом, вы можете рассчитывать заплатить чуть меньше 1000 долларов, чтобы купить один казначейский вексель.

Вы также можете инвестировать напрямую через Казначейство.gov с шагом всего 100 долларов.

Процентная ставка по казначейским векселям определяется на аукционе.

Ставки казначейских векселейобычно довольно низкие из-за их уровня безопасности. Однако ставки обычно выше, чем средний чековый или сберегательный счет.

Когда имеет смысл инвестировать?

Инвестирование — это долгосрочная игра. Деньги, которые вы откладываете на долгосрочные инвестиции, не следует использовать для краткосрочных нужд.

Вот почему большинство финансовых экспертов советуют создать чрезвычайный фонд, прежде чем начинать инвестировать.

После создания ЧС

Чрезвычайный фонд должен содержать где-то от 3 до 6 месяцев ваших основных расходов. Этот фонд может защитить вас от необходимости залезть в долги, например, в случае неожиданного ремонта автомобиля.

Идеальный размер чрезвычайного фонда

| Для начала … | Идеальная цель … | Супер сейф … |

|---|---|---|

| 1 000 долл. США | 3-6 месяцев на существенные расходы | Расходы на 12 месяцев |

Ваш чрезвычайный фонд также может смягчить вашу жизнь, если вы внезапно потеряете работу.

Последнее, что вы хотите сделать, — это залезть в долги или совершить набег на свой инвестиционный счет, если у вас есть краткосрочная потребность, поэтому создание чрезвычайного фонда — важный первый шаг.

После погашения долга

Долг — убийца. Долги истощают ваши финансовые ресурсы. С начислением процентов ваш долг может быстро увеличиваться.

Причина в том, что проценты по кредитным картам часто достигают высоких двузначных цифр.

Это большие расходы, чем обычно можно заработать за счет инвестиций.

Это делает выплату долга перед инвестированием разумным шагом.

Жить с комфортом по средствам

Если вы изо всех сил пытаетесь жить от зарплаты до зарплаты, вы можете отложить свои инвестиционные цели на второй план.

Не то чтобы вложение не важно. Но если вы не можете есть или оплатить все свои счета, попытка отложить дополнительные деньги, которых у вас нет, для инвестирования может вызвать стресс.

Кроме того, ваши шансы на успех ниже.В первый раз, когда вы не сможете оплатить счета, вам придется использовать свои инвестиции, возможно, в неподходящее время.

Как только у вас появится достаточный буферный доход, автоматизируйте свои инвестиционные сбережения.

Сначала снимите эти деньги со своего счета. Если вы оставите свои инвестиционные сбережения напоследок, их может не хватить.

Человеческая природа такова, что вы можете обнаружить, что деньги идут на дискреционные расходы, а не на сбережения.

Чего вы пытаетесь избежать

Большинство инвесторов думают только о том, что они могут заработать, когда откладывают деньги.Важно учитывать то, чего вы пытаетесь избежать.

Основной убыток

Независимо от того, насколько коротки ваши временные рамки, вы хотите, чтобы ваши инвестиции приносили прибыль. Но в короткие сроки вы не сможете оправиться от основных потерь.

Если через 30 лет вы откладываете на пенсию, вы можете позволить себе более агрессивные инвестиции, потому что у вас будет больше времени, чтобы пережить краткосрочные убытки.

Если ваш временной горизонт короткий, ограничение риска потери основной суммы важнее, чем стремление к максимально возможной прибыли.

Инфляция

Инфляция означает рост цен на товары и услуги.

Инфляция — убийца, когда дело касается инвестиций. Если ваши инвестиции не поспевают за ростом инфляции, вы, по сути, теряете деньги.

Вот почему люди вкладывают деньги вместо того, чтобы хранить деньги в наличных деньгах, которые ничего не приносят.

Однако облигации также несут инфляционный риск.

Представьте себе такой сценарий: вы инвестируете в портфель долгосрочных облигаций.Они кажутся хорошей и безопасной инвестицией, поскольку вы вернете свои деньги, когда они созреют через 20 лет.

Вот в чем проблема. Если вы вложите 10 000 долларов в эти 20-летние облигации, ваши 10 000 долларов не будут платить за такое же количество товаров и услуг, как при первоначальном вложении.

Фактически, при среднем долгосрочном уровне инфляции в США в 3,22 процента в год цены будут удваиваться примерно каждые 22 года.

Это означает, что на 10 000 долларов, которые вы получите от своей облигации через 20 лет, вы купите чуть более половины того, что она делает сейчас.

Хорошая новость для краткосрочного инвестора заключается в том, что инфляция не столь разрушительна в краткосрочной перспективе, как в долгосрочной.

Учитывая безопасность, которую они придают, сберегательные облигации и сберегательные счета могут быть лучшим выбором, чем акции, если вы краткосрочный инвестор, даже с учетом небольшого инфляционного риска, с которым вы столкнетесь.

Недоступность

Еще одна проблема с некоторыми инвестициями — их неликвидность.

Неликвидная инвестиция — это инвестиция, из которой трудно извлечь деньги, когда они вам понадобятся.

Акции, облигации и денежные средства ликвидны.

- Акции более ликвидны, чем облигации, потому что они торгуются на фондовой бирже. Облигации

- менее ликвидны, но на большинство облигаций можно легко найти покупателя.

- Денежные средства — это наличные деньги, наиболее ликвидные из всех классов активов.

Как краткосрочный инвестор вы хотите избежать таких инвестиций, как аннуитет. Аннуитеты — это инвестиции, основанные на страховании, к которым вы не можете получить доступ до 59 лет без уплаты штрафа.

Вам также следует избегать пенсионных счетов, таких как IRA и 401 (k) s, для краткосрочных инвестиций.

Как и аннуитеты, они несут штрафы за снятие средств до достижения возраста 59 ½. В случае с 401 (k) у вас может не быть доступа к этим деньгам, если вы не уйдете с работы или не продемонстрируете финансовые трудности.

Очевидно, что это не лучший вариант для краткосрочных денег. Независимо от того, как ваши деньги могут работать на этих счетах, если вы не можете получить их, когда они вам нужны, это вам не поможет.

Заключение

При инвестировании вы должны попытаться получить максимальную прибыль. Тем не менее, вы должны сбалансировать свое стремление к прибыли с потребностью в сохранении капитала.

Это особенно верно, если у вас краткосрочный инвестиционный горизонт 5 лет или меньше.

Многие инвестиции с потенциально более высокой доходностью, например акции, не подходят для краткосрочных вложений. Риск потери капитала слишком велик в краткосрочной перспективе.

Еще один риск, на который следует обратить внимание, — это инфляция.Облигации могут быть более безопасными, чем акции, но деньги, которые вы получите обратно при наступлении срока погашения, не будут стоить так много, как сейчас.

Облигациисерии I — это золотая середина, поскольку они приносят доход, а вы защищены от инфляции. Но вы столкнетесь с платой за досрочное погашение, если ваш временной горизонт составляет менее 5 лет.

Ликвидные инвестиции, такие как онлайн-сберегательные счета, могут быть хорошим вариантом, поскольку они могут приносить приличный доход и при этом оставаться полностью ликвидными.

Какой бы путь вы ни выбрали, помните, что все вложения несут в себе хотя бы некоторый уровень риска.

Первый шаг — узнать о риске и выгоде каждого типа инвестиций.

Затем вы можете решить, какие риски вы готовы принять, и соответственно инвестировать.

3 денежных движения, которые нужно сделать прямо сейчас, в зависимости от вашего финансового положения

Почти все штаты начинают открываться на этой неделе, но это не означает, что американцы должны ожидать, что экономика или их собственные финансы внезапно вернутся в нормальное русло.

Хотя может возникнуть соблазн начать нормально тратить деньги по мере возобновления деятельности, некоторым американцам по-прежнему нужно «сидеть на корточках» и продолжать экономить, говорит Тиффани Алише, эксперт по личным финансам и основатель The Budgetnista.

Это потому, что более 36 миллионов американцев потеряли работу за последние восемь недель, поскольку пандемия коронавируса вынудила большую часть страны временно закрыться. «Это ошеломляющее число», — говорит Лорен Гудвин, экономист и стратег по портфельным инвестициям в New York Life Investments. Особенно если учесть, что экономика США добавила около 20 миллионов рабочих мест примерно за 10 лет, предшествовавших этому кризису.

Потеря стольких рабочих мест в сочетании с тем, что розничные продажи упали на рекордные 16.4% в апреле, многие эксперты и экономисты считают, что США уже переживают рецессию.

Однако не все пострадали во время пандемии одинаково. Для некоторых американцев это может быть хорошее время, чтобы воспользоваться рыночными тенденциями и федеральными программами помощи, чтобы добиться финансового успеха.

Не знаете, какие денежные ходы вам следует делать прямо сейчас? Алише описывает, какие шаги следует предпринять американцам в зависимости от их финансового положения.

Те, кому нужно сидеть на корточках

Если вы уже получаете пособие по безработице или беспокоитесь о потере работы, Алише говорит, что пора привыкнуть к таким фразам, как «напрячься, тратить меньше и экономить, экономить, экономить.»Имея это в виду, она рекомендует тем, кто оказался в этой ситуации, сделать три вещи, когда речь идет о ваших расходах прямо сейчас.

1. Расставьте приоритеты по своим счетам

Самый важный шаг, который вы можете предпринять, если вы беспокоитесь о своем доходе. — расставить приоритеты, на которые вы тратите, — говорит Алише. Хотя многие американцы недавно получили от федерального правительства чеки на сумму 1200 долларов США, и их число может быть увеличено, эта сумма, скорее всего, не покроет все ваши расходы. Выяснив, какие счета и расходы вам нужно оплатить в первую очередь, а какие можно отложить, Алише рекомендует задать себе два вопроса: если я не сделаю этот платеж, буду ли я нездоров? Если я не сделаю этот платеж, буду ли я небезопасен ?

Если ответ положительный, оплатите счет как можно лучше.Если вы еще этого не сделали, изучите многие программы помощи и отсрочки платежей, которые могут предлагать коммунальные компании, провайдеры сотовой связи, кредиторы и домовладельцы.

«Положитесь на эту помощь», — говорит Аличе, чтобы вы могли максимально использовать деньги, которые у вас есть. Нет смысла вкладывать все свои стимулирующие деньги или чек по безработице в ипотечный кредит, если у вас есть ссуда с федеральной поддержкой, по которой вы можете отсрочить платеж на шесть месяцев без повышения комиссионных или процентов.

2.Воздержитесь от агрессивной выплаты долга

Наряду с определением приоритетов в расходах производите минимальную выплату по долгам только в том случае, если вы потеряли работу или испытываете финансовые затруднения, рекомендует Алише.

«По большей части я говорю людям не трогать свой долг. Сосредоточьтесь на других вещах», — говорит она. Этот совет может показаться противоречащим тому, что обычно слышат американцы, но вы не знаете, что произойдет завтра, на следующей неделе или через шесть месяцев, предупреждает Алише. А пока сосредоточьтесь на том, чтобы справляться с долгами, но не впадайте в крайности.

3. Сохраняйте как можно больше

Если у вас все еще есть доход, убедитесь, что вы экономите. «Сейчас, более чем когда-либо, критически важно иметь чрезвычайные сбережения», — говорит Аличе. По ее словам, цель состоит в том, чтобы получить шесть месяцев из того, что она называет «бюджетом на лапшу», что является самым низким бюджетом, который вам может сойти с рук.

Чтобы рассчитать это, представьте, что вы должны есть только лапшу рамэн и платить за самые простые вещи, такие как аренда и коммунальные услуги, — говорит Аличе. Какова минимальная возможная сумма, на которую вы можете тратить каждый месяц? Это число и есть ваш бюджет на лапшу.

Те, кто должен попытаться продвинуться вперед

Если ваша работа достаточно безопасна и у вас накоплено приличное количество средств на случай чрезвычайной ситуации, вы можете подумать о том, чтобы это время стало финансовым, — говорит Алише. Вот две стратегии, которые могут помочь вам продвинуться вперед, а также одно движение, которого Алише рекомендует избегать, даже если это не повлияло на ваш доход.

1. Выплата студенческой ссуды