Статья 7 / КонсультантПлюс

1. Таможенные органы государств — членов ЕврАзЭС принимают банковские гарантии, выданные банками своего государства.

2. Банковская гарантия является обеспечением уплаты принципалом таможенных платежей в случае неисполнения или ненадлежащего исполнения его обязательства перед таможенным органом одного из государств — членов ЕврАзЭС, на территории которого выявлена недоставка товаров.

3. Гарант гарантирует уплату бенефициару денежных средств в размере, установленном пунктом 13 настоящей статьи, по представлении бенефициаром письменного требования об их уплате.4. Банковская гарантия не может быть отозвана гарантом.

5. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу.

6. Банковская гарантия вступает в силу со дня ее выдачи.

7. Требование бенефициара об уплате денежных средств по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов.

8. Требование бенефициара должно быть предъявлено гаранту до окончания определенного в гарантии срока, на который она выдана.

Банковская гарантия, предъявленная бенефициаром в установленные банковской гарантией сроки, действует до полного исполнения гарантом своих обязательств перед бенефициаром.

9. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в срок, не превышающий десяти дней после его получения, уведомив принципала о требовании бенефициара.

10. Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии.

Гарант должен уведомить бенефициара об отказе удовлетворить его требование.

11. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия.

12. Обязательство гаранта перед бенефициаром по гарантии прекращается в случае:

— поступления на счет бенефициара всей суммы гарантии, перечисленной гарантом;

— отказа бенефициара от своих прав по гарантии путем возвращения ее гаранту либо путем письменного заявления бенефициара об освобождении гаранта от его обязательств.

13. Сумма банковской гарантии не может быть меньше суммы таможенных платежей, которая подлежала бы уплате в государстве — члене ЕврАзЭС, по территории которого осуществляется перемещение товаров под таможенным контролем, если бы соответствующие товары были выпущены для свободного обращения.

14. Сумма банковской гарантии указывается в долларах США либо в евро. Уплата гарантом денежных средств осуществляется в валюте банковской гарантии либо в национальной валюте государства — члена ЕврАзЭС с учетом курса валюты банковской гарантии, действующего на дату платежа в государстве — члене ЕврАзЭС, если иное не предусмотрено его законодательством.

15. Таможенные органы государств — членов ЕврАзЭС принимают банковскую гарантию, выданную банком-гарантом с учетом требований законодательства своего государства и в соответствии с настоящим Соглашением.

При недостаточности суммы банковской гарантии или окончании срока ее действия банковская гарантия не принимается.

16. При недоставлении товаров в место и срок, определенные таможенным органом государства — члена ЕврАзЭС, бенефициар выставляет гаранту требование об уплате и перечислении на его счет денежных средств. Требование должно быть удовлетворено гарантом в срок не позднее тридцати дней со дня его получения.

Уплаченные по банковской гарантии денежные средства перечисляются на счет таможенного органа того государства — члена ЕврАзЭС, на территории которого выявлена недоставка товаров.

Открыть полный текст документа

Как работает банковская гарантия

Банковская гарантия — это договор между банком и клиентом, по которому банк обязуется выплатить долг клиента, если тот не выполнил своих обязательств. С помощью банковской гарантии можно обеспечить участие в закупке, исполнение контракта и гарантийные обязательства по нему.

С помощью банковской гарантии можно обеспечить участие в закупке, исполнение контракта и гарантийные обязательства по нему.

Расскажем, какие виды банковских гарантий бывают, как они работают, что нужно для получения банковской гарантии и как проверить её перед подачей заявки.

Участники процесса

В банковской гарантии участвуют три стороны: принципал, бенефициар и гарант.

Принципал — тот, кто просит у банка гарантию и платит деньги за её получение. Например, строительная компания выиграла тендер на постройку корпуса университета. При заключении контракта она должна предоставить гарантию, что выполнит работу качественно и в срок. Такую гарантию она покупает у банка и становится принципалом.

Бенефициар — тот, кто получит от банка деньги, если принципал не выполнит свои обязательства. В нашем примере это университет. В госзакупках бенефициаром всегда выступает заказчик. Но иногда им также может быть продавец, подрядчик и исполнитель.

Например, подрядчик и заказчик заключили договор на ремонт офиса. Но у покупателя нет денег, чтобы оплатить работу сразу, и он обещает заплатить через три месяца после того, как ремонт будет закончен. Подрядчик потребовал банковскую гарантию — если через три месяца заказчик не сможет оплатить работу, подрядчик получит деньги у банка. В этом случае подрядчик является бенефициаром.

Но у покупателя нет денег, чтобы оплатить работу сразу, и он обещает заплатить через три месяца после того, как ремонт будет закончен. Подрядчик потребовал банковскую гарантию — если через три месяца заказчик не сможет оплатить работу, подрядчик получит деньги у банка. В этом случае подрядчик является бенефициаром.

Гарант — тот, кто выдаёт банковскую гарантию, то есть банк или другая коммерческая организация, которая даёт письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства. В госзакупках гарантом может быть только банк, в коммерческих — любая коммерческая организация.

Виды банковских гарантий

Банковские гарантии могут обеспечивать разные виды обязательств. В связи с этим выделяют четыре вида банковских гарантий:

- тендерные,

- договорные,

- налоговые,

- таможенные.

Тендерные гарантии используются в закупках по 44-ФЗ и 223-ФЗ. Такая гарантия является безотзывной — это значит, что гарант не может изменить условия или отказаться выплачивать деньги бенефициару по гарантийному случаю.

Тендерная гарантия защищает бенефициара от:

- отказа победителя подписывать контракт;

- неуплаты штрафов, пеней и неустоек по исполнению контракта;

- некачественного исполнения контракта — например, когда поставленный товар портится до окончания гарантийного срока.

В связи с этим выделяют три подвида тендерной гарантии:

- гарантия заявки участия в торгах — используется для обеспечения заявки на участие;

- гарантия исполнения контракта — используется для обеспечения исполнения контракта;

- гарантия качественного исполнения обязательств — используется для подтверждения качества товаров и работы на протяжении гарантийного срока.

В некоторых закупках гарантия не требуется.

Участвуйте в торгах с тендерным сопровождением от «Астрал.Тендер». Мы предлагаем сопровождение на протяжении всей процедуры закупки: от поиска тендера до заключения и исполнения контракта.

Договорная гарантия обеспечивает исполнение обязательств поставщиком вне закупок. Она может защищать возврат аванса, исполнение обязательств или их оплату:

- Авансовая гарантия — нужна в случае, если заказчик выплачивает исполнителю аванс. Если исполнитель не выполнит условий договора, банк вернёт заказчику аванс, а потом потребует его возмещения у исполнителя.

- Гарантия исполнения обязательств — гарантирует, что товар будет поставлен, услуга оказана, работы выполнены — в зависимости от условий договора. В противном случае банк выплачивает заказчику неустойку, а потом требует её возмещения у исполнителя.

- Платёжная гарантия — если заказчик не оплатит работу исполнителя, банк выплатит нужную сумму за него, а потом потребует деньги с заказчика.

Гарантом в таком случае может выступать любая кредитная или страховая организация. Однако при выборе гаранта нужно быть внимательным, чтобы случайно не доверить свои деньги мошенникам.

Налоговые гарантии помогают получить отсрочку по выплате налогов, уплате акцизов на подакцизную продукцию и ускоренно получить возмещение НДС.

Бенефициаром в этом случае всегда выступает Федеральная налоговая служба, а принципалом — налогоплательщик. Гарантию для налоговой может выдать только банк, одобренный Минфином.

Таможенными гарантиями пользуются индивидуальные предприниматели и юрлица, которые перевозят товары через границу. Таможенная БГ обеспечивает исполнение обязанности по уплате таможенных пошлин и налогов.

Бенефициар — Федеральная таможенная служба. Получить гарантию можно только в банке, одобренном таможенной службой.

Банковская гарантия по 44-ФЗ

Банковская гарантия по 44-ФЗ существенно отличается от всех остальных гарантий. Закупки по 44-ФЗ проводятся для бюджетных учреждений разных уровней, от государственных до муниципальных. В законе описана каждая процедура, определён закрытый перечень процедур для заказчиков: запросы котировок, аукционы, тендеры, закупки у единственного поставщика, и каждая из процедур прописана подробнейшим образом.

Обеспечение заявки или исполнения контракта — обязательное требование на торгах по 44-ФЗ. Какую гарантию выбрать, решает сам заказчик. Требования к банковской гарантии уже определены в законе. В нём прописан перечень банков, имеющих право выдавать такие гарантии, к тому же они обязаны размещать их в реестре на официальных сайтах в течение одного рабочего дня. Поставщику необходимо отслеживать эту информацию, иначе при её отсутствии гарантия не будет считаться действительной.

Условия банковской гарантии

В сфере госзакупок действуют следующие обязательные требования к банковской гарантии:

- Безотзывность, то есть невозможность расторжения договора с банком-гарантом.

- Оплата штрафа банком-гарантом в случае затягивания сроков выплаты по гарантии.

- За основу договора с банком берутся условия заключенного государственного контракта.

- Обязанность банка по выплате считается выполненной только после того, как деньги в полном объёме поступят на счёт заказчика.

- Расходы по переводу денег берёт на себя банк-гарант.

Принцип работы гарантии

Заключив договор с банком-гарантом, принципал берёт на себя обязательства по добросовестному исполнению контракта, а бенефициар получает уверенность в том, что он получит качественно выполненную работу или денежную компенсацию за некачественную работу.

Если принципал не исполнит обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого нужно направить в банк требование совершить платёж и приложить к нему указанные в гарантии документы, например, расчёт долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если обязательство исполнено.

Получив требование о выплате гарантии, банк обязан сразу сообщить об этом принципалу и передать ему копию требования и приложенных к нему документов.

Банку неважно, на самом ли деле принципал не исполнил своих обязательств. Главное, чтобы правильно были составлены документы. Например, банк может отказаться платить, если бенефициар не подписал расчёт долга.

Например, банк может отказаться платить, если бенефициар не подписал расчёт долга.

Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал может не возмещать его расходы.

Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил своё обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал может потребовать у бенефициара возместить ему эту сумму.

Проверка банковской гарантии по 44 ФЗ и 223 ФЗ

Банковская гарантия — самый удобный способ обеспечения гарантийных обязательств поставщика перед заказчиком. Этим часто пользуются мошенники и выдают недействительные банковские гарантии. Обман раскрывается обычно только тогда, когда заявку на участие в торгах отклоняют или заказчик отказывается подписывать контракт. Чтобы этого избежать, можно проверить подлинность банковской гарантии самостоятельно.

На этапе оформления гарантии следует обратить внимание на следующие факторы:

- Долги организации-гаранта. При заключении договора с должником есть риск, что должник превратится в банкрота.

- Маленький список документов для получения банковской гарантии. Обычно гарант запрашивает много документов, подтверждающих финансовую стабильность принципала. Если гарантию выдают по одному-двум документам, велика вероятность, что гарантия недействительна.

- Низкая стоимость банковской гарантии. Гарант зарабатывает на комиссии за выдачу гарантии. Обычно комиссия составляет 5-10% от суммы обеспечения. Но единой формулы нет — у каждого банка свой способ расчёта.

Подлинность полученной гарантии можно проверить в электронном виде.

Способы проверки гарантии в электронном виде

На сайте Минфина

На сайте Минфина есть перечень банков, которые вправе выдавать банковские гарантии по 44-ФЗ. Проверить, есть ли выбранный вами банк в списке, можно до оформления гарантии. Кредитные организации из перечня соответствуют высоким требованиям, предъявляемым к капиталу, собственным средствам и кредитному рейтингу банка.

Кредитные организации из перечня соответствуют высоким требованиям, предъявляемым к капиталу, собственным средствам и кредитному рейтингу банка.

В Едином Реестре банковских гарантий

До 1 июля 2018 года участники закупок могли увидеть свою гарантию в специальном реестре на сайте госзакупок — ЕИС. Но сейчас этого реестра нет в открытом доступе. Проверить, есть ли в нём ваша гарантия, может только банк или заказчик.

Попробуйте обратиться к заказчику, чтобы он проверил гарантию в реестре. Ведь подлинность гарантии в его интересах — действительная гарантия поможет быстро подписать контракт, а значит поставщик быстрее приступит к его выполнению, а заказчик — получит результат.

Банк также может подтвердить, что гарантия включена в реестр. В соответствии с ч.8. ст.45 44-ФЗ, в течение суток после выпуска гарантии он должен направить участнику закупок выписку из реестра банковских гарантий.

Однако часто выписка из реестра не имеет юридической силы — она может выглядеть как скриншот или распечатка из ЕИС. Такой файл легко подделать.

Такой файл легко подделать.

Проверка гарантии через ЦБ РФ

Проверить, действительно ли банк, а не мошенники, предлагает вам выдать банковскую гарантию, можно на сайте Центробанка РФ.

Для этого перейдите в раздел «Справочник по кредитным организациям» и в списке найдите название банка. Затем перейдите на страницу сведений о банке. Найдите данные оборотной ведомости за последний отчётный период. В них вам нужна строчка счёта №91315, в которой указаны обязательства по выданным гарантиям.

Сумма в этой строчке должна быть не меньше той, какую вам обещают в банковской гарантии. Если это не так, то есть вероятность, что гарантию от имени банка предлагают мошенники.

Участвуйте в закупках с электронной подписью «Астрал-ЭТ». Электронная подпись подходит для большинства торговых площадок, а также для работы на государственных порталах и для электронного документооборота.

ВС РФ разъяснил нюансы применения независимой гарантии

По словам одного из экспертов «АГ», детальное правовое регулирование правоотношений в сфере независимых гарантий появилось в ГК РФ сравнительно недавно, поэтому разъяснения ВС носят актуальный характер. Другой эксперт отметил, что высшая судебная инстанция преимущественно рассмотрела в своем обзоре достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако в обзоре затронут и ряд вопросов, которые не так очевидны при первом приближении.

Другой эксперт отметил, что высшая судебная инстанция преимущественно рассмотрела в своем обзоре достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако в обзоре затронут и ряд вопросов, которые не так очевидны при первом приближении.

5 июня Президиум Верховного Суда РФ утвердил Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

По мнению юриста арбитражной практики юридической фирмы VEGAS LEX Семена Лопатина, в обзоре Верховный Суд в основном рассмотрел достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако был затронут ряд вопросов, которые не так очевидны при первом приближении.

«К последним можно отнести пункты об обязанности выплат по контракту, заключенному на торгах, при этом цена не была установлена изначально; о возможности установления зависимости исчисления срока банковской гарантии от основного обязательства, в данном случае от выплаты аванса. В целом обзор не изменил подхода ВС РФ, выработанного на основании норм ГК РФ, что выплаты по гарантии возможно не производить только в случае, когда действия бенефициара явно направлены на злонамеренное повторное получение выгоды, уже приобретенной по основной сделке. Также ВС РФ подтвердил то, что принципал имеет право взыскать расходы на получение гарантии в случае невозможности реализации контракта по вине заказчика, если предоставление гарантии было обязательным условием», – заключил эксперт.

В целом обзор не изменил подхода ВС РФ, выработанного на основании норм ГК РФ, что выплаты по гарантии возможно не производить только в случае, когда действия бенефициара явно направлены на злонамеренное повторное получение выгоды, уже приобретенной по основной сделке. Также ВС РФ подтвердил то, что принципал имеет право взыскать расходы на получение гарантии в случае невозможности реализации контракта по вине заказчика, если предоставление гарантии было обязательным условием», – заключил эксперт.

Так, из п. 1 документа следует, что для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта, если иное прямо не предусмотрено в тексте самой гарантии. При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

В п. 2 обзора отмечено, что обязательство из независимой гарантии нельзя признать отсутствующим из-за неуказания в ней наименования бенефициара, если достоверно установлено лицо, в пользу которого была выдана эта гарантия.

В соответствии с п. 3 начало срока действия независимой гарантии может определяться моментом совершения бенефициаром действий, относящихся к исполнению основного договора.

Согласно п. 4 документа требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное.

Как указано в п. 5 обзора, требование об определении в независимой гарантии выплачиваемой бенефициару денежной суммы считается соблюденным, если ее условия позволяют установить эту сумму на момент исполнения обязательства гарантом.

В п. 6 отмечено, что по общему правилу при внесении изменений в условия основного договора, в обеспечение исполнения обязательств по которому выдана гарантия, объем обязательств гаранта не изменяется.

Из п. 7 обзора следует, что сами по себе недействительность или незаключенность соглашения о выдаче независимой гарантии, подписанного принципалом и гарантом, не свидетельствуют об отсутствии обязательства из гарантии.

В п. 8 документа отмечено, что нарушения, допущенные при выдаче независимой гарантии, могут быть противопоставлены требованию бенефициара о платеже по гарантии, если он являлся стороной соглашения о выдаче гарантии и знал об этих нарушениях.

В п. 9 обзора разъясняется, что гарант не вправе отказать бенефициару в удовлетворении его требования, если приложенные к этому требованию документы по внешним признакам соответствуют условиям независимой гарантии.

В соответствии с п. 10 документа условие банковской гарантии, обеспечивающей исполнение госконтракта, о приложении к требованию о платеже оригинала гарантии на бумажном носителе является ничтожным.

Содержание п. 11 поясняет, что обязательство гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство.

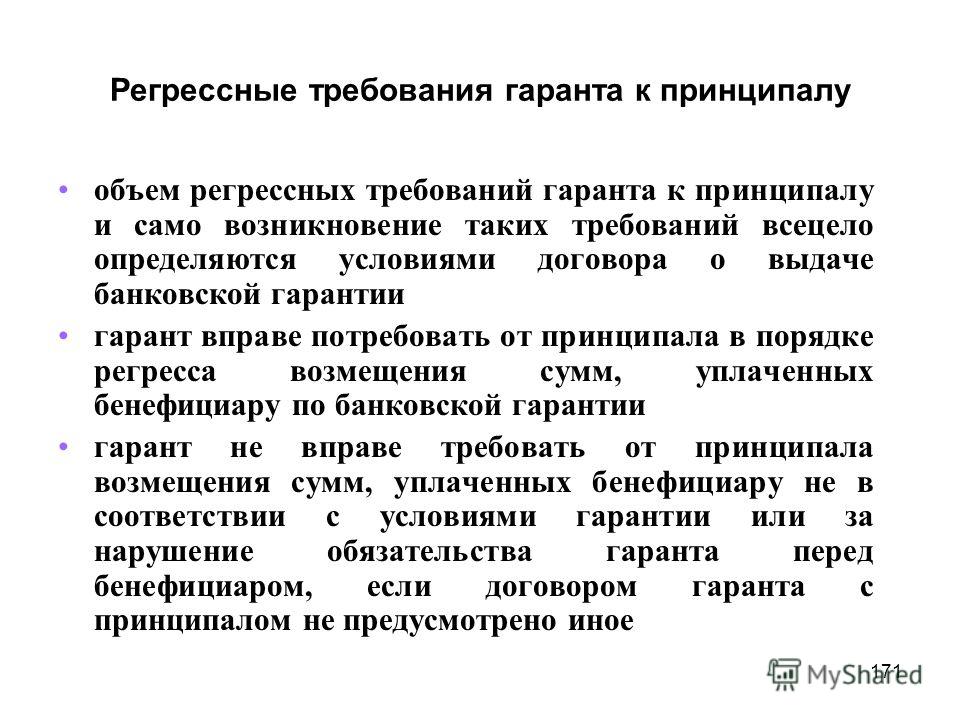

Исходя из п. 12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

В п. 13 отмечено, что расходы принципала на оплату банковской гарантии по государственным (муниципальным) контрактам, прекращенным по обстоятельствам, за которые отвечает бенефициар, являются убытками принципала, подлежащими возмещению бенефициаром.

Согласно п. 14 банкротство лица, выдавшего независимую гарантию, которое наступило в период действия гарантии, не является основанием для прекращения обязательств из гарантии, но свидетельствует о снижении обеспечительной функции гарантии и может являться основанием для перерасчета согласованной ранее платы за выдачу гарантии.

По мнению партнера юридической группы PARADIGMA Марата Хасанова, в указанном пункте озвучена однозначная позиция о том, что последующее банкротство лица, выдавшего независимую гарантию, не является основанием для прекращения обязательств по ней. «В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

«В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

В п. 15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

Из п. 16 документа следует, что принципал вправе взыскать с бенефициара превышение суммы, полученной бенефициаром по независимой гарантии от гаранта, над действительным размером обязательств принципала перед бенефициаром.

В п. 17 обзора отмечено, что при направлении бенефициаром гаранту требования о платеже, предусмотренного ст. 374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

Комментируя обзор, Марат Хасанов отметил, что детальное правовое регулирование правоотношений в сфере независимых гарантий (в том его виде, как оно существует сейчас) появилось в российском ГК РФ сравнительно недавно – с марта 2015 г. По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

В свою очередь Семен Лопатин добавил, что независимая гарантия является одной из самых востребованных обеспечительных гарантий. «Несмотря на то что сам механизм выдачи гарантий и выплаты гарантийных сумм является достаточно прозрачным, суды рассматривают большое количество споров из независимой гарантии. При этом порой принимаются взаимоисключающие судебные акты, в том числе и противоречащие судебной практике, подтвержденной ВС РФ», – заметил эксперт.

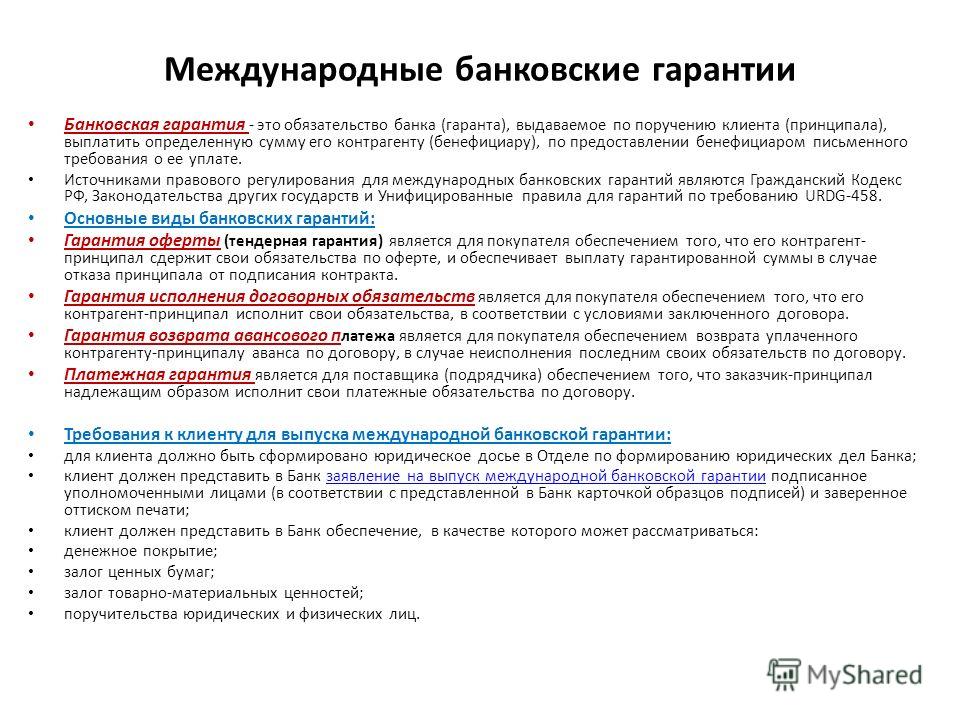

Принципал и бенефициар — участники договора банковской гарантии: определение и обязанности сторон

Гарант, принципал и бенефициар — это кто в банковской гарантии?

Выдачу и использование банковских гарантий в России регламентирует §6 статьи 23 Гражданского кодекса РФ. При обеспечении сделки банковской гарантией в процессе участвуют 3 стороны:

- Принципал — юридическое или физическое лицо, исполнение обязательств которого перед бенефициаром гарантирует банк. В рамках сделки, гарантируемой банком, в роли принципала выступает поставщик или исполнитель по контракту.

- Бенефициар — субъект предпринимательской деятельности, государственная или муниципальная организация, орган местного самоуправления, государственный орган, интересы которого призвана защитить банковская гарантия. Бенефициар является покупателем или заказчиком, которому принципал должен поставить товары, выполнить работы, оказать услуги. При нарушении обязательств принципалом банк осуществляет выплату в пользу бенефициара гарантийной суммы, размер которой указан в гарантии.

- Гарант — банковское учреждение, которое по просьбе принципала берет на себя обязательство уплатить определенную денежную сумму бенефициару в случае невыполнения принципалом условий контракта. Если принципал не исполнит обязательства, указанные в БГ, банк осуществит выплату гарантийной суммы, тем самым компенсируя убытки бенефициара.

При нарушении обязательств принципалом банк осуществляет выплату в пользу бенефициара гарантийной суммы, размер которой указан в гарантии.

При нарушении обязательств принципалом банк осуществляет выплату в пользу бенефициара гарантийной суммы, размер которой указан в гарантии.Процесс оформления БГ

Банковская гарантия оформляется по инициативе и за счет принципала. Оформление документа производится при личном визите в банк или дистанционно (в том числе, по обращению к нам в Дистанционный банковский сервис).

Если банковская гарантия оформляется для участия в госзакупках по 44-ФЗ, банк-гарант должен быть включен в перечень кредитно-финансовых учреждений, создание которого регламентировано ст. 74.1 Налогового кодекса РФ. Во всех остальных случаях требования к банку-гаранту устанавливает бенефициар.

Во всех остальных случаях требования к банку-гаранту устанавливает бенефициар.

Принципал представляет в банк заявку и пакет документов, которые подтверждают его финансовую устойчивость. Перечень документов, необходимых для предоставления гарантии, каждое кредитно-финансовое учреждение определяет в индивидуальном порядке. Также банки устанавливают требования к клиентам, которым может быть выдана БГ.

При выдаче больших банковских гарантий может понадобиться залог. В качестве предмета залога могут выступать необремененные высоколиквидные активы, стоимость которых сопоставима с гарантийной суммой.

На основании представленных документов банк выносит решение о выдаче БГ. При необходимости принципал может самостоятельно, с учетом требований бенефициара, составить текст гарантии и направить в банк. После уплаты принципалом комиссии банка кредитно-финансовое учреждение производит оформление БГ и выдает документ клиенту.

Гарант, бенефициар и принципал в банковской гарантии выполняют следующие действия:

- Принципал обращается в банк с заявлением о выдаче банковской гарантии, представляет документы и предметы залога (если это необходимо), заключает договор БГ, оплачивает услуги банка, предоставляет проект банковской гарантии (если не подходит типовой документ), передает бенефициару полученную гарантию.

- Бенефициар — устанавливает требования к банку-гаранту, предоставляет принципалу документы по сделке (договор, технические требования и прочее).

- Гарант — устанавливает требования к клиентам, которым может быть выдана банковская гарантия, определяет перечень документов, на основании которых выдается БГ, рассматривает заявку принципала на кредитном комитете, заключает с принципалом договор банковской гарантии и залога (если это необходимо), составляет документ и выдает его (на руки, в электронном виде или отправляет по почте).

Участие каждой стороны в отношениях, регулируемых БГ

Банковская гарантия подразумевает взаимную ответственность каждой из сторон, участвующих в соглашении. Стороны обязаны:

- Принципал — обратиться в банк и получить БГ, уплатив комиссию и услуги по оформлению документа, своевременно и полностью выполнить обязательства перед бенефициаром. А в случае наступления гарантийного случая уплатить банку штраф, предусмотренный договором банковской гарантии.

- Бенефициар — неукоснительно соблюдать соглашение с принципалом. При невыполнении принципалом обязательств представить в банк-гарант документальное обоснование наступления гарантийного случая. Пакет документов должен быть полным и корректным, а сроки подачи укладываться во временные рамки срока действия гарантии банка.

- Гарант — в случае наступления гарантийного случая выплатить бенефициару сумму, предусмотренную банковской гарантией, а также взыскать с принципала штраф, предусмотренный соглашением.

В чем выгода гарантии для её участников

Бенефициар, гарант и принципал — это участники соглашения, которое приносит выгоду каждой из сторон:

- Принципал — субъекты предпринимательской деятельности благодаря гарантиям банков повышают свой статус в глазах покупателей и заказчиков, получая возможность заключать выгодные контракты, в том числе благодаря участию в государственных и муниципальных закупках.

- Бенефициар — заказчики и покупатели могут избежать финансовых потерь или минимизировать их, так как в случае невыполнения контрактных обязательств контрагентом получат выплату от банка.

- Гарант — для банков выдача гарантий является одним из видов деятельности, приносящих прибыль. При выдаче документа банк получает комиссию, уплачиваемую принципалом, а при наступлении гарантийного случая полностью или частично покрывает расходы за счет взыскания с принципала штрафа.

Если у вас остались вопросы о сторонах БГ, их правах и обязанностях, обращайтесь в Дистанционный банковский сервис. Наши специалисты подробно расскажут вам, кто такой принципал в банковской гарантии и какой банк лучше всего выбрать в качестве гаранта, чтобы получить гарантию быстро и без залога. Мы предоставим квалифицированную консультацию по всем интересующим вопросам!

Наши специалисты подробно расскажут вам, кто такой принципал в банковской гарантии и какой банк лучше всего выбрать в качестве гаранта, чтобы получить гарантию быстро и без залога. Мы предоставим квалифицированную консультацию по всем интересующим вопросам!

«Подстраховка по-банковски»

Комментарии в СМИ

Коммерческая практикаРуководитель корпоративной и арбитражной практики «Качкин и Партнеры» Кирилл Саськов подчеркнул, что сумму к выплате по банковской гарантии можно оспорить в суде.

Гарантии кредитных учреждений набирают популярность

Банковская гарантия — один из видов обеспечения обязательств сторон, широко используемый в современной деловой практике. Наиболее распространенными являются гарантии для обеспечения заявки на участие в конкурсах, аукционах или торгах, для исполнения контракта или обеспечения возврата авансовых платежей. Также существуют и другие виды банковских гарантий: например таможенная (гарантия оплаты ввозных, таможенных платежей, а также оплата услуг таможенных органов).

Участниками отношений при банковской гарантии являются гарант, принципал и бенефициар. Гарантом может выступать только банк или иное кредитное учреждение, страховая компания (с 2 августа 2010 года страховые компании из перечня организаций, которые могут выдать гарантию для обеспечения госконтракта, были исключены согласно 94-ФЗ). Гарантия, выданная любым другим юридическим лицом (коммерческим или некоммерческим), органом государственной власти или местного самоуправления, является недействительной, так как все указанные субъекты не имеют права выдавать банковскую гарантию. В роли принципала выступает любое лицо, которое является должником в каком-либо обязательстве. Это может быть кредитное обязательство, договор аренды, купли-продажи. Бенефициар — это любое лицо — кредитор принципала по обязательству, которое обеспечивается банковской гарантией.

В роли принципала выступает любое лицо, которое является должником в каком-либо обязательстве. Это может быть кредитное обязательство, договор аренды, купли-продажи. Бенефициар — это любое лицо — кредитор принципала по обязательству, которое обеспечивается банковской гарантией.

Инициатива в формировании отношений по поводу банковской гарантии обычно принадлежит принципалу. По его письменной просьбе и выдается гарантия. К примеру, при заключении договора купли-продажи, при котором предусматривается возможность оплаты товара в рассрочку, продавец может потребовать, чтобы обязательства покупателя по оплате товара обеспечивались банковской гарантией.

Внешне банковская гарантия схожа с поручительством, однако и по основаниям возникновения, и по своему содержанию существенно от него отличается. Эти отличия проявляются в трех аспектах: банковская гарантия — не договор, а одностороннее и безусловное обязательство гаранта перед кредитором (бенефициаром) уплатить при соблюдении условий гарантии названную в ней денежную сумму; банковская гарантия не требует какого-либо согласия, одобрения или подтверждения со стороны бенефициара. Согласно Гражданскому кодексу, предусмотренное банковской гарантией обязательство не зависит в отношениях между ними от того основного обязательства, по которому гарантия выдана, даже если в ней содержится ссылка на это обязательство; обязательство платить по гарантии, если формальные условия гарантии бенефициаром соблюдены, носит безусловный характер. Даже при исполнении обеспеченного обязательства гарант в случае повторного требования бенефициара обязан произвести такой платеж.

Согласно Гражданскому кодексу, предусмотренное банковской гарантией обязательство не зависит в отношениях между ними от того основного обязательства, по которому гарантия выдана, даже если в ней содержится ссылка на это обязательство; обязательство платить по гарантии, если формальные условия гарантии бенефициаром соблюдены, носит безусловный характер. Даже при исполнении обеспеченного обязательства гарант в случае повторного требования бенефициара обязан произвести такой платеж.

Поскольку банковская гарантия выдается финансовыми учреждениями, платежеспособность которых является устойчивой, она в силу названных ее правовых особенностей дает кредитору по обязательству (бенефициару) уверенность в том, что в случае несоблюдения условий обязательства, обеспеченного гарантией, он получит обозначенную в ней денежную сумму для покрытия возможных убытков.

По словам Александра Митина, управляющего партнера компании РАУД, сама технология получения банковской гарантии довольно проста. «Нет необходимости подписания каких-либо соглашений — достаточно одностороннего письменного обязательства гаранта», — сообщает он.

«Нет необходимости подписания каких-либо соглашений — достаточно одностороннего письменного обязательства гаранта», — сообщает он.

«По условиям выплат бенефициару денежных сумм гарантии могут подразделяться на безусловные (по первому требованию) и условные. Безусловная гарантия подразумевает, что банк обязан выплатить определенную сумму бенефициару по первому его требованию, соблюдая все условия договора гарантии. Условная гарантия подразумевает, что банк также обязан выплатить бенефициару определенную сумму по его требованию, но только в том случае, если он предоставил документы, подтверждающие неуплату ее принципалом», — говорит президент-председатель правления банка SIAB Галина Ванчикова.

Безусловные банковские гарантии характеризуются прежде всего принципами срочности и безотзывности. Эти два принципа означают, что банк не имеет права в одностороннем порядке отказать в выплате бенефициару. Банковские гарантии, которые могут отзываться, крайне непопулярны и практически не пользуются спросом, так как вызывают недоверие и опасения бенефициаров.

Гарантированный арбитраж

Эксперты рынка отмечают, что в случае арбитражного спора между двумя юридическими лицами стороны все чаще сталкиваются с проблемой применения тех или иных обеспечительных мер к своему оппоненту, так как суды очень редко идут на удовлетворение подобных ходатайств. Согласно статье 94 Арбитражного процессуального кодекса РФ, существует возможность предоставления встречного обеспечения: это может быть внесение на депозитный счет суда денежных средств, в размере, предложенном судом, поручительство, иное финансовое обеспечение, либо предоставление банковской гарантии.

«С точки зрения удобства, скорости предоставления и оптимизации затрат наиболее эффективной я представляю банковскую гарантию. Она по своей правовой природе призвана обеспечить возмещение убытков без предварительного вложения каких-либо денежных средств заявителя обеспечительных мер (за исключением, разумеется, вознаграждения гаранта). Таким образом, в отличие от внесения денег на депозит, банковская гарантия — это предоставление гарантийного письма, в то время как внесение денежных средств на депозитный счет суда требует отвлечения денежных средств из оборота хозяйственной деятельности предприятия, что может отрицательно повлиять на эффективность ведения бизнеса. Кроме того, достаточно длительным является процесс возврата сумм, уплаченных на депозитный счет», — комментирует Александр Митин.

Кроме того, достаточно длительным является процесс возврата сумм, уплаченных на депозитный счет», — комментирует Александр Митин.

Кирилл Саськов, руководитель корпоративной и заграничной арбитражной практики, партнер юридической компании «Качкин и партнеры», считает, что одним из основных преимуществ банковской гарантии, даже в случае наличия арбитражного спора, является то, что отсутствует необходимость в получении судебного акта для получения платежей по банковской гарантии. «Получение удовлетворения денежных требований по банковской гарантии не является окончательным и бесповоротным. Так, например, в случае исполнения за счет банковской гарантии требований по взысканию неустойки за ненадлежащее исполнение обязательства должник не лишен права доказывать, что неустойка была чрезмерной и часть ее подлежит возврату кредитором», — отмечает Кирилл Саськов.

Рискованные гарантии

«Для банка выдача гарантии — это риски, аналогичные рискам, возникающим при кредитовании. Принцип независимости банковской гарантии имеет не только юридическое, но и экономическое значение, так как побуждает гарантов более ответственно относиться к каждому случаю выдачи гарантии, глубокому анализу возможных рисков, а бенефициару дает уверенность в том, что обязательство гаранта достаточно надежно и при необходимости будет исполнено без лишних процедур разбирательств», — утверждает Галина Ванчикова.

Принцип независимости банковской гарантии имеет не только юридическое, но и экономическое значение, так как побуждает гарантов более ответственно относиться к каждому случаю выдачи гарантии, глубокому анализу возможных рисков, а бенефициару дает уверенность в том, что обязательство гаранта достаточно надежно и при необходимости будет исполнено без лишних процедур разбирательств», — утверждает Галина Ванчикова.

Кроме того, бенефициар должен быть уверен, что выданная банком гарантия является подлинной. Банк России рекомендовал в целях подтверждения выданных кредитными организациями банковских гарантий, в качестве обеспечения надлежащего исполнения принципалом его обязательств перед бенефициаром, в том числе в рамках закона 94-ФЗ, размещать на своих сайтах информацию о внутренних структурных подразделениях кредитной организации, осуществляющих обеспечение проведения операций по выдаче банковских гарантий. Также Банк России рекомендовал размещать на своих сайтах контактные данные ответственных лиц, уполномоченных кредитной организацией осуществлять подтверждение факта выдачи банковской гарантии, с указанием фамилии, имени, отчества, номеров телефонов, адреса электронной почты. Все это позволит любому госзаказчику или уполномоченному органу без особого труда проверить подлинность предъявленной участником банковской гарантии. Для этого потребуется лишь интернет и телефон.

Все это позволит любому госзаказчику или уполномоченному органу без особого труда проверить подлинность предъявленной участником банковской гарантии. Для этого потребуется лишь интернет и телефон.

Павел Александров

Ссылка на источник

Банковская гарантия, что это простыми словами, для чего нужна и как работает финансовая гарантия

Автор: Д. Устинов

14.07.2019

Простыми словами, банковская гарантия – это письменное обязательство банка выплатить определенную сумму какой-либо из сторон договора, если третья сторона этого договора не выполнит свои обязательства. Средний вариант между кредитом и страховкой.

Развитие законодательства в области закупок товаров, работ и услуг диктует применение различных мер, которые побуждают контрагентов исполнять принятые на себя обязательства надлежащим образом.

Одной из таких мер является предоставление банковской гарантии. Институт банковской гарантии имеет широкое применение не только в российском, но и в международном коммерческом обороте. Унифицированные правила Международной торговой палаты содержат ряд положений о БГ, в частности в них сказано, что тексты самих банковских гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

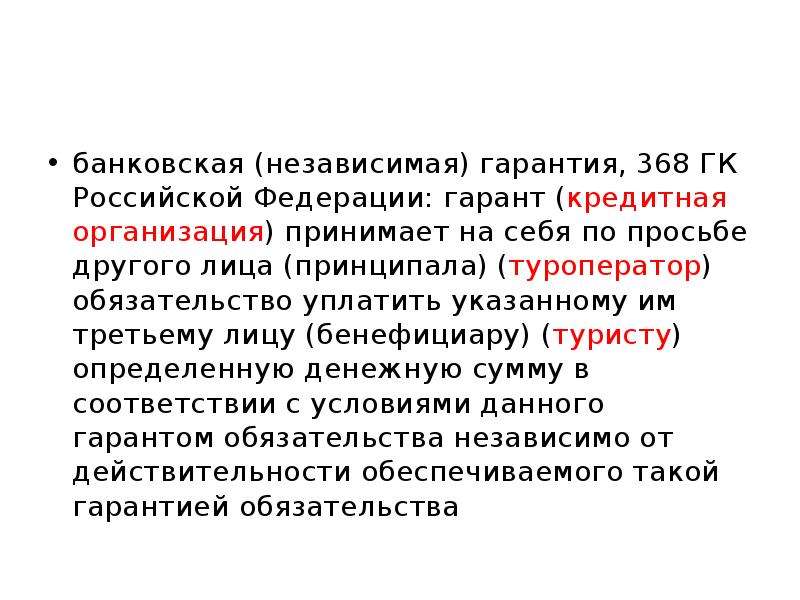

Статья 368 ГК РФ дает такое определение: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

Иными словами, банковская гарантия – это обязательство одного лица (гаранта) заплатить другому лицу (бенефициару) сумму штрафных санкций или неустойку в случае неисполнения третьим лицом (принципалом) своих обязательств по договору, заключенному между принципалом и бенефициаром за определенное вознаграждение. Выдача банковской гарантии является результатом удовлетворения гарантом просьбы принципала о выдаче банковской гарантии (ст. 368 ГК). Основанием для выдачи банковской гарантии служит именно просьба принципала.

Принципалом и бенефициаром могут выступать любые физические или юридические лица, обладающие в соответствии с действующим законодательством гражданской правоспособностью, которые являются участниками гражданско-правовых отношений.

Гарантом может быть только банк, иное кредитное учреждение или страховая организация, как правило, коммерческая структура, осуществляющая свою деятельность для получения прибыли. Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Возможность предоставления банковской гарантии закреплена и за страховыми компаниями. Но в настоящее время страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют подобных услуг и даже название «банковская гарантия» вполне обоснованно и логично адресует потребителя не к страховщикам, а к банкирам.

При этом для получения банковской гарантии можно обращаться к посредникам.

Ознакомьтесь с особенностями применения банковской гарантии в контрактной системе и при осуществлении закупок в соответствии с законом №223-ФЗ.

Банковская гарантия имеет сходство с такими институтами гражданского права, как поручительство, кредитование и страхование, но вместе с тем существуют и отличия, отводя институту банковской гарантии отдельное место в системе гражданско-правовых отношений.

Поручительство и банковская гарантия по своей сути не очень сильно отличаются друг от друга как меры обеспечения исполнения обязательств. Их основная разница состоит в том, что в результате заключения договора поручительства кредитор может потребовать исполнения обязательств по договору и от должника, и от поручителя, причем исполнение этих обязательств может быть потребовано как в натуре, так и в денежном эквиваленте.

Банковская гарантия предусматривает только денежный эквивалент обеспечения обязательств по договору. При поручительстве не возникает отношений между поручителем и должником, в то время как с кредитором они оба находятся в обязательных отношениях, поручитель берет на себя обязанность отвечать за исполнение обязательств порученного (должника) перед кредитором.

После заключения договора поручительства должник и поручитель будут выступать как солидарные должники, если законом или договором не предусмотрена субсидиарная ответственность. В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

При распределении ответственности обязательство гаранта напрямую не зависит от первичного обязательства. Ответственность финансового учреждения ограничивается суммой, оговоренной в гарантии (ч. 1 ст. 377 ГК РФ). Выплата денежных средств в объеме, предусмотренном гарантией, означает прекращение её действия независимо от того, удовлетворены ли все требования бенефициара и компенсированы ли все понесенные им в первичном обязательстве убытки.

Отказ гаранта от выплаты может быть аргументирован только следующими обстоятельствами:

- требование поступило по окончании срока действия банковской гарантии;

- обстоятельства, на которые ссылается бенефициар либо приложенный им пакет документов, не удовлетворяют условиям гарантии.

Банк может отозвать банковскую гарантию, если договор прямо это предусматривает. В других случаях отзыв или уменьшение суммы обеспечения невозможны. Принадлежащее бенефициару право требования может передаваться третьим лицам только если банковской гарантией это предусмотрено. Выплата гарантом средств бенефициару по вине принципала согласно ст. 379 ГК РФ предполагает появление у него права регрессного требования к последнему.

Банковская гарантия носит в себе признаки кредита, но в отличие от него не предполагает выдачу денежных средств как таковых, а представляет собой обязательство о выплате средств по законному требованию бенефициара и в этом состоит главное их отличие. При этом принципал не выступает стороной такой сделки как при кредитовании, но его действия (бездействие) могут быть условием для наступления права бенефициара потребовать от гаранта уплату денежной суммы, оговоренной банковской гарантией.

В зависимости от целей использования и разновидности гражданско-правовых отношений существует достаточно большое количество видов банковских гарантий.

Банковская гарантия является письменным обязательством. Письменная форма сделки предполагает составление одного документа, подписанного сторонами. В силу того, что гарантами являются юридические лица, имеющие в своем штате юридические аппараты, все их соглашения с принципалами совершаются в простой письменной форме в соответствии со ст. 161 ГК РФ.

Принципал — это кто в банковской гарантии

Банковская гарантия и стороны данного договора

Гарантия представляет собой вид обеспечения исполнения обязательств, в соответствии с которым банковская организация — гарант обязуется выплатить кредитору определенную соглашением денежную сумму за должника в случае невыполнения им основных обязательств.

БГ является разновидностью независимой гарантии, которой посвящены нормы § 6 (ст. 368–379) Гражданского кодекса РФ. Исходя из положений п. 3 ст. 368 ГК РФ, БГ выдаются только банковскими или другими кредитными организациями, тогда как независимая гарантия вообще может быть предоставлена любыми коммерческими фирмами.

Физически БГ выглядит как документ, содержащий следующую информацию (п. 4 ст. 368 ГК РФ):

- дату предоставления;

- сведения о принципале, бенефициаре, гаранте;

- базовое обязательство, обеспечиваемое гарантией;

- размер подлежащей выплате суммы или схему его исчисления;

- период действия гарантии;

- события, при наступлении которых БГ подлежит выплате.

Стороны банковской гарантии — это:

- гарант;

- принципал;

- бенефициар.

Гарант, принципал и бенефициар в банковской гарантии

Принципал и бенефициар — это кто в банковской гарантии? Это частый вопрос, отчасти потому, что рядовому пользователю данные специфические термины непонятны.

Принципал и бенефициар в БГ являются сторонами основного обязательства — должником и кредитором соответственно. При этом изначальное обязательство может быть не связано с получением займа или кредита. Однако в условиях гарантии исполнитель (поставщик и т. п.) по обеспечиваемым отношениям признается должником, а заказчик (покупатель и т. п.) — кредитором.

Гарантом в отношениях БГ выступает аккредитованное банковское учреждение, не являющееся стороной в первоначальной сделке, которое по запросу должника (принципала) принимает на себя обязанность по обеспечению указанного обязательства в части непокрытых расходов или сумме, которая также определяется в договоре.

Поскольку БГ — это сделка между принципалом и банком-гарантом, говорить о каких-либо обязательствах бенефициара в этих отношениях нельзя. Все обязательства бенефициара связаны с выполнением условий по основной сделке.

Кто является выгодоприобретателем по банковской гарантии

Бенефициар (кредитор по базовому обязательству) в БГ является выгодоприобретателем, так как наделен правомочием требовать причитающуюся ему сумму от стороны-гаранта, если должник своих обязательств не исполнил.

БГ предоставляет выгодоприобретателю право:

- на получение платежей от банка;

- надлежащее исполнение условий основной сделки;

- возврат авансирования и др.

В зависимости от вида гарантии бенефициар может заявить:

- безусловное прошение о выплате гарантийных сумм;

- требование о выплате гарантии, обосновав документально наступление обстоятельств, предусмотренных гарантийным договором и являющихся основанием для уплаты гарантийных сумм.

Кроме того, правом выгодоприобретателя является возможность отказа от банковской гарантии.

Соответственно, с правомочиями бенефициара соотносятся обязанности банковской организации-гаранта:

- Рассмотреть заявку. Если в процессе рассмотрения заявления выгодоприобретателя обнаружится, что изначальное обязательство недействительно, отчасти выполнено или завершено, гарант:

- обязан оповестить выгодоприобретателя;

- вправе остановить выплату в ожидании ответа;

- обязан произвести оплату при получении второй заявки.

- Удовлетворить обоснованное требование о выплате и выплатить гарантию. Отказ возможен только в случае ненадлежащей комплектации пакета прилагаемой документации или обращение за выплатой за пределами срока действия гарантии.

Принципал или аппликант в банковской гарантии. Двойные обязательства принципала

Кто принципал в банковской гарантии — это понятно. Но кто такой аппликант?

Аппликант в банковской гарантии — это такой же принципал, но исключительно по внешнеторговым сделкам. Статус, основные права и обязанности такого лица аналогичны статусу, правам и обязанностям принципала во внутренних банковских гарантиях, с корректировкой на международное законодательство.

Так, в банковских гарантиях по экспортным сделкам, помимо 3 лиц (аппликанта, бенефициара и гаранта), может участвовать четвертый субъект – поручитель (банк в стране аппликанта). Банк аппликанта наделяется обязанностью передать гарантию банку бенефициара (банку в стране заказчика по основной сделке).

При определении статуса принципала в банковской гарантии необходимо учитывать двойные обязательства последнего. Принципал в условиях БГ несет обязательства как перед гарантом (банком), так и перед бенефициаром (кредитором).

Так, в отношении гаранта принципал обязуется:

- возместить сумму, выплаченную по гарантии банком бенефициару;

- выплатить вознаграждение (несмотря на то, что такая обязанность законодательно не установлена, вероятность безвозмездности рассматриваемой услуги невелика).

Перед бенефициаром у принципала существует обязанность исполнить свои обязательства по основной сделке, а также предоставить БГ, если такое условие содержит основной договор.

***

Таким образом, отвечая на основной вопрос темы, можно сделать вывод, что принципал в БГ выступает стороной в отношениях по гарантии и исполняющей стороной в обязательствах по основной сделке.

Еще больше материалов по теме в рубрике: «Договор».

Что такое гарант и каковы обязательства поручителя? (С шаблонами)

Если вы хотите заключить ссуду, договор аренды или ипотеку, вам следует ожидать, что ваш кредитор / домовладелец попросит вас предоставить поручителя . Поручитель — это ответственная третья сторона, которая подписывает соглашение, впоследствии гарантируя, что в случае невыполнения обязательств платеж или обязательство будут выполнены.

Это руководство предоставит вам исчерпывающий обзор поручителей и затронет следующие ключевые вопросы:

- Что такое гарантия?

- Почему используются гарантии?

- Guarantors v.с. Подписанты

- Каковы обязательства поручителя?

- Права поручителей

- Кто может выступать поручителем?

- Какие формальности необходимо соблюдать для создания действующей гарантии?

- Как перестать быть поручителем?

Обязательно прочитайте до конца, так как мы также создали исчерпывающий список шаблонов гарантийных документов, которые были просмотрены квалифицированными юристами.

Что такое гарантия?Гарантия — это юридическое обязательство выплатить или выполнить долг или обязательство другого лица в случае неисполнения обязательств лицом, ответственным за долг или обязательство.

Гарантии обычно создаются по долгам и ссудам. Они также создаются для других платежных обязательств, таких как арендная плата в рамках договора аренды и выплаты по ипотеке.

Гарантии включают трех сторон:

- Поручитель

- Получатель

- Принципал

Дающий гарантии является «гарантом». Лицо, в пользу которого дается гарантия (т.е. кредитор) называется «бенефициар». Лицо, чья оплата или исполнение гарантированы, называется «принципалом». Другие названия этого лица включают «должник» или «основной должник».

Почему используются гарантии?Гарантии используются потому, что они служат дополнительным источником безопасности для кредиторов, обеспечивая возврат кредитов или выполнение других платежных обязательств.

Он служит дополнительным источником обеспечения, поскольку устанавливает твердое обязательство и готовность третьей стороны (поручителя) нести ответственность за выполнение платежных обязательств перед кредитором, если принципал не выполняет эти обязательства сам.

По ссудам гарантии запрашиваются кредиторами, если они сомнительны или не уверены в способности заемщика выполнить свои платежные обязательства по ссуде.

Гарантии также требуются в договорах аренды с арендодателями, чтобы гарантировать выплату арендной платы. И снова арендодатели будут искать гарантии, если они сомневаются или не уверены в способности потенциального арендатора платить периодические арендные платежи. Это особенно полезно при работе со студентами колледжей или недавними выпускниками, которые хотят сдать в аренду свою первую недвижимость.

Гаранты против со-подписантов:Как поручители, так и поручители схожи в том, что они служат дополнительным обеспечением для кредиторов / арендодателей / залогодержателей, чтобы гарантировать выполнение обязательств, указанных в контракте.

Однако поручители и со-подписанты различаются по уровню ответственности. Гаранты подвержены меньшему риску ответственности, в то время как совместные подписанты подвергаются более высокому риску ответственности.

Гарант подвергается меньшему риску ответственности, потому что гарант несет ответственность только , после у бенефициара есть все возможные способы взыскания платежа / обеспечения исполнения обязательств от принципала. В этом смысле гарант является скорее резервной копией и необходим только в том случае, если принципал не выполняет свои обязательства.

Соподписывающая сторона, однако, несет ответственность в момент невыполнения обязательств принципалом, при этом бенефициару не нужно использовать все средства для взыскания платежа / обеспечения выполнения обязательств от принципала.Как только принципал не выполняет свои обязательства, бенефициар может немедленно потребовать исполнения от подписавшейся стороны. В отличие от поручителя, со-подписантом является , равно , ответственное за погашение или выполнение обязательств, а не за простую резервную копию.

Каковы обязательства поручителя?Чтобы понять обязательства поручителя, нам необходимо понимать правовые характеристики «гарантии».

Гарантия имеет три основных юридических характеристики. :

.- Вторичное обязательство

- Принадлежность к первичному обязательству

- Коэкстенсивность

Во-первых, гарантия — это вторичное обязательство .Вторичные обязательства — это обязательства, которые возникают после того, как одна из сторон нарушает договор. Для поручителя в контексте ссуды это означает, что он не несет ответственности перед кредитором по гарантии до тех пор, пока заемщик не выполнит свои обязательства по первоначальному контракту.

Принадлежность к первичному обязательству:Во-вторых, гарантия является «дополнением» к первичному обязательству. Проще говоря, в контексте ссуды это означает, что ответственность поручителя по гарантии зависит от продолжающегося существования и действительности обязательств в соглашении между заемщиком и кредитором, которые вызывают вторичное обязательство поручителя.Если эти основные обязательства будут выполнены или станут недействительными, ответственность по гарантии исчезнет.

Соэкстенсивность:Наконец, ответственность поручителя по гарантии является «соразмерной». В контексте ссуды это означает, что ответственность поручителя по гарантии не может превышать ответственность заемщика по его контракту с кредитором.

Права поручителей:Гарантии предоставляют поручителям три значимых права.Эти права включают:

- Право на возмещение убытков

- Право на зачет

- Суброгация

Если поручитель производит платеж бенефициару от имени принципала в соответствии с условиями гарантии, поручитель имеет право на возмещение убытков от заемщика.

Возмещение в данном контексте — это юридическое обязательство принципала взять на себя ответственность за убытки поручителя.

«Убытки» включают любую сумму, уплаченную гарантом по гарантии. «Убытки» также включают проценты на такие суммы и другие расходы, понесенные поручителем, такие как судебные издержки при соблюдении условий гарантии.

Право на возмещение убытков возникает у поручителя, если это прямо оговорено в любом договоре между гарантом и принципалом.

Если возмещение прямо не согласовано между гарантом и принципалом, право на возмещение будет подразумеваться законом при условии, что гарантия была предоставлена гарантом по требованию принципала .

Право на зачетКак указано выше, обязательства гаранта являются соразмерными — гарант несет ответственность только в той степени, в которой принципал несет ответственность перед бенефициаром по основному контракту.

Если принципал выполняет свои обязательства по гарантии, гарант может воспользоваться любым правом на зачет принципала. Поручитель также будет освобожден от любых своих обязательств перед бенефициаром по гарантии.

СуброгацияЕсли гарант выполняет обязательства принципала в соответствии с условиями гарантии, гарант получает любые права, которые бенефициар может иметь в отношении принципала в соответствии с основным соглашением.

Права по основному соглашению могут включать имущественные права на обеспечение, которое принципал мог предоставить бенефициару по основному соглашению.

Важно отметить, что это право суброгации может быть исключено прямо или косвенно в соответствии с условиями гарантии.

Кто может выступать поручителем?Как правило, поручителем может выступать любой, кого бенефициар готов принять.

Для ссуд компании общие поручители обычно включают материнские компании или директоров компании.

В контексте договора личной ссуды или аренды общие поручители включают родителей, супругов, братьев, сестер и близких друзей.

Поручительство может навлечь на человека обременительные обязательства — в конце концов, они могут быть обязаны выплатить оставшуюся часть долга или арендную плату.

Учитывая обременительные обязательства поручителей, поручители должны убедиться, что они могут доверять лицу, для которого они выступают в качестве поручителя.

Чтобы бенефициар мог принять физическое лицо в качестве поручителя, он должен убедиться, что это лицо также имеет хорошую кредитную историю и финансовое положение.

Особенно в контексте личных займов или договоров аренды бенефициары также будут требовать, чтобы поручители находились в той же стране / юрисдикции, что и принципал и бенефициар. Это просто потому, что гарантию будет легче добиться от гаранта, если гарант скроется или иным образом не выполнит свои обязательства по гарантии.

Какие формальности необходимо соблюдать для создания действующей гарантии?В большинстве юрисдикций общего права существуют строгие требования к форматам, которым должны соответствовать гарантии.Как правило, они должны быть в письменной форме и подписаны поручителем или лицом, уполномоченным подписывать от имени поручителя — например, агент.

Помимо этого, гарантии должны соответствовать всем условиям, которые обычно требуются для того, чтобы контракт был действительным. Например, должно быть предложение, принятие и рассмотрение.

Требования к оферте и принятию легко выполнить. Если письменная гарантия представлена гаранту принципалом или бенефициаром (в зависимости от того, кто запрашивает гарантию), требование оферты выполнено.Если письменная гарантия подписывается поручителем и возвращается принципалу / бенефициару, требование о принятии выполнено.

Требование о рассмотрении более спорное. Рассмотрение требует, чтобы каждая сторона предоставила что-то ценное для другой стороны при заключении контракта.

В контексте ссуды, если бенефициар или принципал требует, чтобы гарант предоставил гарантию до или одновременно с при заключении кредитного договора, то наличие возмещения очевидно: гарант предоставляет стоимость, взяв на себя обязательство выполнить обязательства принципала в случае его невыполнения; бенефициар предоставляет стоимость взамен, соглашаясь предоставить ссуду денежной сумме принципалу.

Если бенефициар или принципал требует, чтобы гарант предоставил гарантию. После кредитный договор уже заключен между принципалом и бенефициаром, то возмещение труднее удовлетворить. Это связано с правилом договорного права, согласно которому прошлое вознаграждение не может представлять собой вознаграждение за новый договор. По сути, бенефициар, согласившийся предоставить ссуду денежной сумме принципалу, больше не будет достаточным в качестве компенсации за гарантию.

Чтобы избежать трудностей с выполнением этого требования к рассмотрению, гарантии часто оформляются в виде документов. Гарантии часто выполняются как дела, а не дела, которые подлежат исполнению даже при отсутствии вознаграждения.

Для законного оформления сделки должны быть соблюдены определенные формальности. Эти формальности включают:

В документе должно быть ясно видно, что он предназначен для совершения действия

Для действующего исполнения

Физическим лицом — подписано физическим лицом в присутствии свидетеля, удостоверяющего подпись

Компанией — должно осуществляться в соответствии с уставом компании; обычно это означает исполнение двумя директорами (или директором и секретарем) или директором с печатью компании.

Документ также должен быть доставлен , чтобы быть действительным — это требование не требует физической доставки . Скорее всего, достаточно просто включить в документ следующую формулировку: «доставлено должным образом в дату ». с подписью обычно бывает достаточно.

Существует два способа выхода поручителя из роли поручителя:

Прекращение действия

Во-первых, гарант может прекратить действие гарантии.

Гарант может иметь договорное право прекратить действие гарантии. Это тот случай, если положение на этот счет, позволяющее гаранту прекратить действие гарантии, прямо включено в саму гарантию.

Если положение на этот счет не включено в гарантию, гарант, тем не менее, может иметь право по общему праву прекратить действие гарантии путем уведомления.

Наличие у гаранта такого общего права право прекратить действие гарантии зависит от типа гарантии.

В контексте ссуд, если гарантия должна покрывать всех ссуд, которые принципал может заключить с кредитором, независимо от того, существуют ли они или будут согласованы и заключены в будущем, обычно гарант будет иметь право общего права. расторжения путем уведомления.

Если, однако, гарантия покрывает только конкретную ссуду и определенную денежную сумму, переданную кредитором принципалу; как правило, у гаранта не будет общего права на прекращение действия посредством уведомления.

Разряд

Гарант может перестать быть гарантом , выполнив действие гарантии.

1) Выступление директора

Гарантия может быть аннулирована, если принципал выполняет все обязательства в соответствии с основным соглашением. Например, в контексте ссуды, если заемщик (принципал) производит все необходимые платежи в соответствии с кредитным соглашением, гарантия будет аннулирована.

2) Исполнение поручителем

Если гарант выполняет обязательства в соответствии с обязательствами по гарантии, это аннулирует гарантию.

3) Кредитор, освобождающий основную сумму от обязательств

Если бенефициар освобождает принципала от своих обязательств, поручитель также освобождается. Например, в контексте ссуды, если кредитор освобождает заемщика от всех платежных обязательств, в результате чего кредитное соглашение прекращается, поручитель также не будет обязан выполнять какие-либо из этих платежных обязательств, и гарантия будет аннулирована.

4) Вариант

Изменение основного договора между принципалом и бенефициаром после предоставления гарантом гарантии освобождает гаранта от любых обязательств по гарантии. Это происходит только в том случае, если гарант соглашается на изменение, если изменение является несущественным или не окажет реального влияния на гаранта.

5) Нарушение договора

В случае отказа кредитора от основного договора (нарушение, которое затрагивает основную причину договора), гарант освобождается от своих обязательств по гарантии.Это если только нарушение не является несущественным.

Однако, если заемщик нарушает основной договор, гарантия, как правило, не аннулируется.

6) Другие факторы, которые могут повлиять на гарантию

Гарантия такая же, как и любой другой договор. Таким образом, на него распространяются те же правила, в том числе те, которые приводят к аннулированию контракта или его отмене иным образом. Это включает принуждение (для которого гарантия будет аннулирована), введение в заблуждение (для которого гарантия будет аннулирована), неправомерное влияние (для которого гарантия будет недействительной).

Последствия прекращения и увольнения:

Если гарант прекращает действие гарантии, он / она не будет нести ответственности по каким-либо платежным обязательствам или любым другим обязательствам, которые принципал может принять на себя после прекращения действия гарантии. Однако гарант по-прежнему будет нести ответственность по всем существующим обязательствам принципала.

Освобождение, однако, освобождает поручителя как от существующих, так и от будущих обязательств принципала.

ШАБЛОНЫМы создали комплексные формы гарантийных документов, подходящие для ссуд, договоров аренды и ипотечных кредитов.

Мы также предлагаем варианты каждого шаблона гарантийного акта, чтобы отдать предпочтение различным сторонам, участвующим в сделке.

Вы можете найти и выбрать подходящий образец гарантийного акта здесь:

https://docpro.com/cat75/banking-and-finance/letter-of-comfort-guarantee-and-indemnity

Сила притворства

Автор: Анна Гринстин Кудла

Sham Guaranty Defense — это особый способ, с помощью которого отдельные поручители, партнеры, доверительные управляющие, руководители корпораций и акционеры могут избежать ответственности в случае неисполнения основного кредита.Хотя такая защита может оказывать влияние на помощь немногим избранным в определенных ситуациях, она используется редко, поскольку применяется только в ограниченных обстоятельствах.

Применение фиктивной гарантийной защиты требует доказательства того, что гарант на самом деле является основным должником и, таким образом, имеет право на такую же безоговорочную защиту, что и в законодательных актах о недопущении дефектов. Гражданский кодекс § 2787 определяет истинного гаранта как «того, кто обещает ответить за долги, невыполнение обязательств или невынашивание беременности другого лица.Фальшивая гарантия возникает, когда основной должник намеревается взять на себя дополнительную ответственность в качестве поручителя. Ниже приведены некоторые примеры того, как суды Калифорнии проводят различия (между разными типами заемщиков и / или поручителей) при применении фиктивной гарантии защиты.

Доверительные управляющие и попечители . Если доверительный фонд является основным заемщиком, а гарантии предоставляются доверительными управляющими и попечителями этого траста, гарантии могут считаться не имеющими исковой силы. Утверждение мнимой гарантии требует доказательства того, что основной должник по долгу, траст, является простой сквозной организацией, которая не предоставляет никакого разделения или защиты доверительным управляющим или поручителям.

Наиболее известным и часто цитируемым делом в этой области является Torrey Pines Bank против Хоффмана (1991) 231 Cal.App.3d 308. В деле Torrey Pines муж и жена, которые были доверительные управляющие, попечители и основные бенефициары своего отзывного живого траста подписали личные гарантии в связи со строительной ссудой своему личному трасту. Суд применил критерий «инструментальности», определяющий, является ли траст «чем-то другим, кроме инструмента, используемого лицами, которые гарантировали обязательство должника, и действительно ли такое средство лишает этих лиц их статуса и обязательств как должников.»(, ид. , стр. 320) Суд определил, что структура траста не делает существенного различия между поручителями и заемщиком. Таким образом, муж и жена считались основными должниками, которые не могли гарантировать свой долг. Таким образом, гарантии были признаны не имеющими исковой силы.

Этот ключевой случай защищает не все трасты. В деле Torrey Pines суд признал, что чем больше существует степень разделения между доверительными управляющими, попечителями и бенефициарами, тем труднее будет установить защиту поручителя.Так было в деле Talbott v. Hustwit (2008) 164 Cal.App.4th 148. В деле Talbott суд сделал несколько различий. Например, поручители мужа и жены были вторичными, а не первичными бенефициарами их доверия. Более того, они не были названными доверительными управляющими, а использовали компанию с ограниченной ответственностью в качестве доверительного управляющего, тем самым ограничивая свою личную ответственность по обязательствам своего траста. В деле Talbott суд признал мужа и жену истинными поручителями, поскольку трастовое соглашение «фактически лишило [m] их статуса и обязательств как должников.”( Ид. , 153) Таким образом, гарантии считались подлежащими исполнению.

Партнеры. Аналогичным образом, если основным заемщиком является товарищество, гарантии, подписанные партнерами, могут считаться фиктивными. В деле Риддл против Лашинга (1962) 203 Cal.App.2d 831 недвижимость была приобретена на имя товарищества. Вексель и доверительный акт были подписаны каждым партнером. Партнёры также гарантировали купюру в индивидуальном порядке. Партнерство объявило дефолт.Суд сосредоточился на том, создает ли сделка различные обязательства для партнеров как поручителей. Поскольку по закону партнеры уже несли солидарную ответственность по долгам товарищества, суд разрешил «поручителям» ссылаться на защиту закона о недопущении недостатков.

Приведенные выше примеры относятся к объектам недвижимости, физическим лицам и партнерам. Чтобы составить исчерпывающую статью, посвященную различным займам, обязанностям кредитора и множеству защитных мер, которые могут применяться к руководителям корпораций и акционерам, автору потребовалось бы написать диссертацию.Мы настоятельно рекомендуем вам связаться с Анной Гринстин Кудла или любым судебным юристом Kring & Chung, чтобы обсудить, какие возражения или претензии могут быть заявлены от имени или против заемщиков и поручителей.

Анна Гринстин Кудла — юрист компании Kring & Chung, LLP, Ирвин, Калифорния. С ней можно связаться по телефону (949) 261-7700 или [электронная почта]

.Определение гарантии спроса

Что такое гарантия по требованию?

Гарантия по требованию — это тип защиты, которую одна сторона (получатель) в транзакции может наложить на другую сторону (принципала) в случае, если вторая сторона не выполняет свои функции в соответствии с заранее определенными спецификациями.В случае, если вторая сторона не выполняет обещанного, первая сторона получит заранее определенную сумму компенсации от поручителя, которую вторая сторона должна будет выплатить.

Ключевые выводы

- Гарантия до востребования — это выданное банком соглашение о выплате определенной суммы по требованию одной стороне контракта в качестве защиты от риска неисполнения обязательств другой стороной.

- Если принципал не выполняет условия контракта, бенефициар может потребовать выплаты по гарантии от гаранта, который затем может потребовать выплаты от принципала.

- Стандартные правила для гарантий спроса в международной торговле опубликованы Международной торговой палатой (ICC) и получили широкое распространение во всем мире.

- Гарантии по требованию — это способ управления, ценообразования и передачи риска неисполнения обязательств между сторонами для облегчения транзакций, которые в противном случае были бы невозможны из-за связанных с этим рисков.

Общие сведения о гарантиях спроса

Гарантия до востребования обычно выдается вместо депозита наличными.Это может быть сделано для сохранения ликвидности вовлеченных компаний, особенно если в наличии недостаточно свободных денежных средств. Хотя эту ситуацию можно рассматривать как проблему платежеспособности, ведущую к риску контрагента, гарантия до востребования может помочь компании с ограниченными денежными резервами продолжать работу без увеличения капитала, а также снизить риск для стороны, получающей гарантию.

Банки обычно выдают гарантии до востребования, и они также используются для обработки платежей по гарантии.Например, импортер автомобилей в США может запросить у японского экспортера гарантию спроса. Экспортер идет в банк за гарантией и отправляет ее американскому импортеру. Если экспортер не выполняет свою часть соглашения, импортер может пойти в банк и предоставить гарантию до востребования. Затем банк предоставит импортеру заранее определенную указанную сумму денег, которую экспортер должен будет выплатить банку.

Гарантия до востребования очень похожа на аккредитив, за исключением того, что гарантия до востребования обеспечивает гораздо большую защиту.Например, аккредитив обеспечивает защиту только от неплатежей, тогда как гарантия до востребования может обеспечить защиту от неисполнения, просрочки исполнения и даже ненадлежащего исполнения.

Международная торговая палата (ICC) публикует единые правила для гарантий спроса для использования в международных торговых контрактах. Всемирный банк включил обновленные правила ICC в свой сборник типовых договорных форм в 2012 году. Пересмотренные правила устанавливают права и обязанности сторон; порядок и условия предъявления требований об оплате; и инструкции по изменению, передаче или истечению срока гарантии до востребования.Правила ICC были приняты для использования в качестве стандарта банками и национальными правительствами по всему миру.

Как реализуется гарантия по требованию

Гарантия до востребования может также называться банковской гарантией, гарантией исполнения или залогом по требованию в зависимости от использования. Например, гарантия исполнения может быть выпущена страховщиком или банком, чтобы гарантировать, что сторона выполняет свои обязательства по контракту. Порядок реализации и обеспечения соблюдения гарантии по требованию может варьироваться в зависимости от юрисдикции.В некоторых странах гарантия до востребования является отдельной и независимой от основного договора между сторонами, о которых идет речь.

Согласие на гарантию до востребования несет в себе элемент риска. В большинстве случаев первая сторона должна только предоставить банку гарантию до востребования и потребовать платеж. Это можно сделать без предоставления документации, свидетельствующей о том, что вторая сторона не выполнила свои обязательства перед первой стороной. Это может подвергнуть вторую сторону наказанию со стороны первой стороны, даже если она выполнила свои обязательства по контракту.

Экономика спроса Гарантии