4.Формы и процедуры выплаты дивидендов

Основные методики дивидендных выплат:

Постоянные % распределения прибыли

Фиксированные дивидендные выплаты

Выплаты гарантированного минимума (Экстара-дивиденды)

Постоянные возрастания размера дивиденда

Выплаты дивидендов по остаточному принципу

Выплаты дивидендов акциями

Методика постоянного распределения прибыли подразумевает стабильный, в течении продолжительного периода, % чистой прибыли, направляемой на выплату дивидендов по обыкновенным акциям. При этом одним из основным аналитических показателей является коэф. дивидендного выхода = дивиденд на обык. акцию к прибыли, причитающейся на 1 обыкновенную акцию.

Дивидендная

политика этого типа предполагает

стабильное значение дивидендного выхода

на 1 обыкновенную акцию в течении

длительного периода времени.

Методика фиксированных дивидендных выплат подразумевает: регулярную выплату дивидендов в неизменном размере независимо от курсовой стоимости акций.

При высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции

Если предприятие развивается успешно, показатель фиксированных дивидендных выплат может быль повыше. Преимуществом этой методики является чувство уверенности в неизменности размера текущего дохода в независимости от различных обстоятельств и это позволяет избежать колебания курсовой стоимости акций на фондовом рынке.

Недостатком этой политики является слабая связь с финансовыми результатами деятельности, поэтому при снижении прибыли у предприятия может оказаться недостаточно собственных средств для инвестиционной, финансовой и даже основной деятельности.

Чтобы избежать

негативных последствий, фиксированный

размер дивидендов устанавливается на

низком уровне. Методика выплаты

гарантируемой выплаты и экстра-дивидендов

предусматривает регулярную выплату

фиксированной суммы дивидендов, а при

благоприятной рыночной конъектуре и

большей величине прибыли, выплачиваются

экстра-дивиденды.

Преимущества:

— гарантированная выплата минимальных дивидендов

— высокая связь с финансовыми результатами деятельности предприятия, позволяющая увеличивать размер дивидендов в благоприятные годы без снижения инвестиционной активности.

При нестабильной экономической ситуации и существественных колебаниях размера прибыли данная методика наиболее эффективна.

Основной недостаток в том, что при продолжительной выплате минимальных фиксированных дивидендов без надбавок снижается инвестиционная привлекательность акций предприятия, а при регулярных выплатах экстара-дивидендов уменьшается их стимулирующее воздействие и исчезает отличие этой методики от методики фиксированных дивидендных выплат.

…..

Низкий уровень

дивидендов может вызвать снижение

курсовой стоимости акций и их массовый

сброс акционерами, что в случае скупки

ц.б конкурентами приведет к утрате

финансовой самостоятельности предприятия.

Большинство предприятий стараются

придерживаться стабильной дивидендной

политики, поскольку для многих инвесторов,

менеджеров и аналитиков показатель

дивидендного дохода является одним из

главных индикаторов прибыльности. Сбои

в выплате дивидендов, нежелательные

отклонения от сложившейся практики

могут привести к снижению рыночной цены

акции и их массовому сбросу акционерами.

Кроме того, при проведении дивидендной

политики, предприятия ориентируется

на уровень дивидендных выплат других

предприятий равных по величине и сфере

деятельности.

Сбои

в выплате дивидендов, нежелательные

отклонения от сложившейся практики

могут привести к снижению рыночной цены

акции и их массовому сбросу акционерами.

Кроме того, при проведении дивидендной

политики, предприятия ориентируется

на уровень дивидендных выплат других

предприятий равных по величине и сфере

деятельности.

При проведении дивидендной политики нужно учитывать информационный эффект дивидендных выплат. Необходимо проводить аналитическую работу по оценке дивидендных ожиданий инвестора и отбору информации о тенденциях дивидендного дохода для публикации.

Процедура выплаты дивидендов осуществляется в 4 этапа по датам:

1 дата – объявление дивидендов

2 дата – объявление экс-дивидендов

3 дата – перепись акционеров

4 дата – выплаты дивидендов.

Дата объявления

дивидендов – это день, когда принимается

решение о выплате дивидендов, их размере,

дате переписи акционеров и дате выплат

дивидендов. Решение о выплате годовых

дивидендов принимается общим собранием

акционеров по рекомендации совета

директоров.

Экс-дивидендная дата – это день, после которого владельцы приобретенных ц.б не имеют права на получение дивидендов по ним за предыдущий период. Экс-дивидендная дата назначается обычно за 4 деловых дня до даты переписи акционеров.

Дата переписи акционеров – это день регистрации акционеров, которые имеют права на получение объявленных дивидендов. Как правило, она назначается за 2-4 недели до даты выплаты дивидендов.

Дата выплаты дивидендов – это день, в который производится рассылка чеков, платежных поручений или почтовых переводов акционерам. По неполученным в срок дивидендам % АО не начисляются.

АО не имеет права выплачивать дивиденды в случаях, если:

— не полностью оплачен УК

— предприятие не расплатилось за собственные акции, по которым наступил срок их обязательного выкупа.

— к моменту

наступления срока выплаты дивидендов

финансовое состояние предприятия

отвечает законодательно определенным,

формальным признакам несостоятельности

(банкротства), либо станет соответствовать

этим признакам в случае выплаты

дивидендов.

— стоимость чистых активов предприятия меньше суммарной величины УК и резервного фонда.

Формы и процедура выплаты дивидендов: денежная, натуральная, акциями

При покупке акций, следует обратить внимание на то, что форма выплат и процедура может отличаться не только из-за типа бумаг, но и по другим причинам.

Кто получает доходы в виде дивидендов

Дивиденды по своим вложениям могут получать:

Источником дохода в обоих случаях является прибыль, взятая после уплаты налогов, а сроки и процедура выплат в каждом варианте определяет законодательство. Для АО:

Основные формы выплаты дивидендов

В какой форме могут выплачиваться дивиденды

По умолчанию дивиденды выплачиваются деньгами. Это и есть наиболее распространенная форма выплат. При этом дивиденды являются лишь одним из направлений распределения прибыли компании. Обычно акционеры получают не более 50% от дохода фирмы.

- Развитие бизнеса.

- Социальные и культурно-оздоровительные мероприятия для сотрудников.

- Премии топ менеджерам.

- Благотворительность.

Дата выплата определяется:

Но есть и другие значимые даты, не регламентирующую процедуру выплат (не выделенные в законодательстве):

- Дата объявления размера дивидендов.

- Дата окончания составления реестра на получение дивидендов.

- Дата начала продажи акций без права получения дивидендов в данный период.

Практикуется несколько форм выплаты дивидендов.

Денежная

При этой форме платеж может быть:

- Наличным.

- Безналичным.

- Чеком.

Это приоритетная форма дивидендов, но они не могут быть выплачены, если:

Методики дивидендных выплат

Натуральная

Если общество не может выделить денежные средства на выплаты по ценным бумагам, то раздачу дивидендов можно провести в натуральной форме.

- Имущество, товары или ценности.

- Основные средства.

Разница будет в бухгалтерском учете. Основные средства проводятся так:

- Дт84/Кт75.2 – сумма причитающихся выплат.

- Дт75.2/Кт91.1 – передача ОС в счет дивидендов.

- Дт75.2/Кт68 – НДС начислен.

- Дт01/Кт01 – первоначальная стоимость объекта.

- Дт02/Кт01 – амортизация.

- Дт02/Кт01 – учет остаточной стоимости.

- Дт75.2/Кт68 – НДФЛ удержан с суммы дивидендов.

- Дт75.2/Кт51 – проводка суммы дивидендов.

- Дт68/Кт51 – перечисление НДФЛ.

Проводки для остальных случаев отличаются следующим:

- Дт75.2/Кт91.1 – передача ценностей в счет дивидендов.

- Дт90.2/Кт43 – списание себестоимости.

- Дт90.3/Кт68 – НДС начислен.

Как видно при дивидендах в натуральной форме меняется их налогообложение:

- Компания перестает считаться налоговым агентом, и акционер должен будет сам выплачивать НДФЛ.

- С точки зрения ФНС имеет место факт реализации имущества, поэтому дополнительно удерживается еще и НДС.

Для осуществления данного вида выплат необходимы документы:

- Решение общего собрания по этому поводу.

- Акт приема передачи ОС или имущества.

Новыми акциями

В этом случае возможно два варианта:

- Стопроцентная выплата эмиссионными акциями, когда вся сумма всем выплачивается новыми акциями, стоимость которых равна общему размеру дивидендов. Дополнительные акции распределяются пропорционально имеющимся долям. Это приводит к увеличению УК на стоимость эмиссии.

- К денежным выплатам плюсуются дополнительные акции по запросам акционеров.

Порядок выплаты дивидендов и их учет описаны в этом видео:

Другие

В некоторых случаях допускается выплата за счет выкупленных старых акций. Источники могут быть такие:

Источники могут быть такие:

- Открытый рынок.

- Крупный держатель-акционер.

- Тендер.

Процедуры выплаты

Данная процедура включает такие этапы:

- Принятие решения о выплате собранием акционеров (в АО) или учредителей (в ООО). Параллельно назначается день окончания регистрации акционеров, дата выплаты и сумма прибыли, направленная на выплату по акциям.

- Регистрация претендентов на получение выплат по акциям. Назначается дата, до которой акционеры могут зарегистрироваться и предъявить свои права на причитающуюся им долю. Не успевшие это сделать лишаются права на доход за отчетный период.

- Выплата дивидендов. Сроки для АО – 25 рабочих дней от назначенной даты по всем акциям. Для ООО – 60 дней от принятия решения. Нарушение этих сроков чревато обращением акционеров в суд.

Процедура выплаты дивидендов

Формы выплаты дивидендов — Энциклопедия по экономике

Фирма, участвующая в таких программах, сама устанавливает формы выплаты дивидендов. В одних фирмах работник получает собственный счет, на который перечисляется часть прибыли, причем фирма не гарантирует фиксированного дохода. В других фирмах, наоборот, гарантируется уровень дохода независимо от финансового положения фирмы, но его размеры намного меньше, чем дивиденды.

[c.73]

В одних фирмах работник получает собственный счет, на который перечисляется часть прибыли, причем фирма не гарантирует фиксированного дохода. В других фирмах, наоборот, гарантируется уровень дохода независимо от финансового положения фирмы, но его размеры намного меньше, чем дивиденды.

[c.73]Формы выплаты дивидендов [c.331]

Очень важную роль во взаимоотношениях АО с акционерами, оказывающими в то же время значительное влияние на финансовые результаты, играют формы выплаты дивидендов, которые бывают следующих видов [c.332]

Денежный платеж может быть или наличным, или путем перечисления денег безналичным путем, в том числе с помощью чека. Естественно, это основная форма выплаты дивидендов. [c.332]

Каков порядок и формы выплаты дивидендов [c.342]

Кроме всего, приходится помнить о том, что существуют и применяются различные формы выплаты дивидендов (например, натуральная), которые смогут повысить инвестиционную привлекательность компании при низких дивидендах. [c.96]

[c.96]

Дивиденд наличными — зто форма выплаты дивиденда в виде наличных денежных средств. [c.289]

Доход (прибыль) взаимного фонда складывается из 1) прибыли от инвестиций (чистой), полученной в форме выплаты дивидендов и процента 2) реализованного и нереализованного курсового дохода, который фонд получил от своих операций с ценными бумагами. [c.692]

Если в вопросе выбора типа дивидендной политики и формы выплаты дивидендов предприятия являются полностью самостоятельными, то порядок и процедура дивидендных выплат регламентируются действующим законодательством. В соответствии с Законом РФ Об акционерных обществах дивиденд представляет собой часть чистой прибыли акционерного общества, распределяемую среди его акционеров пропорционально их вкладу в уставный капитал (т.е. пропорционально числу имеющихся у них акций). Таким образом, основным источником дивидендных выплат по итогам года является чистая прибыль акционерного общества за истекший год. Для выплаты дивидендов по привилегированным акциям при отсутствии прибыли в текущем году может использоваться резервный фонд, специально созданный для этого за счет прибыли прошлых лет. [c.169]

[c.169]

Требует нестандартных, соответствующих сложившимся условиям решений вопрос об использовании разнообразных форм выплаты дивиденда или процента по акциям с фиксированным доходом. Закон о собственности в СССР предусматривает выкуп арендуемого предприятия коллективом. Вполне допустимо, чтобы вместо денег собственнику по его желанию выдавались акции арендного предприятия. Подобно тому как арендная плата может вноситься на счет арендодателя в денежной форме или путем предоставления ему части продукции, производимой арендатором, могут применяться натурализованные формы выплаты процента или дивиденда — в виде продукции на соответствующую сумму. [c.170]

Акции дают их держателям право на участие в прибылях -право на получение ежегодных или ежеквартальных дивидендов (части прибыли корпорации, распределяемой между акционерами после уплаты налогов, а также процентов по облигациям и дивидендов по привилегированным акциям (если таковые имеются). Обычно дивиденды выплачиваются наличными, но могут быть выплачены и в виде имущества, в форме акций или сочетать различные типы выплат. Дивиденды наличными устанавливаются в долларах на акцию. К дивидендам в виде имущества относятся акции дочерних компаний и собственная продукция корпорации. Дивиденды в форме акций указываются в процентах обычно они выплачиваются новыми, быстро растущими компаниями, не заинтересованными в крупных выплатах наличных средств. С другой стороны, подобная форма выплаты дивидендов дает определенные выгоды и держателям акций, которые надеются в большей степени не на дивиденды, а на рост рыночной стоимости самих акций. Кроме того, ставка налога на дивиденды в форме акций ниже ставки налога на дивиденды наличными. Достаточно широко применяется и сочетание дивидендов наличными с выдачей новых акций.

[c.309]

Дивиденды наличными устанавливаются в долларах на акцию. К дивидендам в виде имущества относятся акции дочерних компаний и собственная продукция корпорации. Дивиденды в форме акций указываются в процентах обычно они выплачиваются новыми, быстро растущими компаниями, не заинтересованными в крупных выплатах наличных средств. С другой стороны, подобная форма выплаты дивидендов дает определенные выгоды и держателям акций, которые надеются в большей степени не на дивиденды, а на рост рыночной стоимости самих акций. Кроме того, ставка налога на дивиденды в форме акций ниже ставки налога на дивиденды наличными. Достаточно широко применяется и сочетание дивидендов наличными с выдачей новых акций.

[c.309]

Эта методика, называемая еще методикой расщепления, или сплита, акций, не относится непосредственно к форме выплаты дивидендов, однако она может влиять на их размер. Дробление акций производится обычно процветающими компаниями, акции которых со временем повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может повлиять на их ликвидность (общеизвестно, что при прочих равных условиях более низкие в цене акции более ликвидны). Техника дробления такова. Получив разрешение от акционеров на проведение этой операции, директорат компании в зависимости от рыночной цены акций определяет наиболее предпочтительный масштаб дробления например, две новые акции за одну старую, три новые акции за одну старую и т. д. Далее производится замена ценных бумаг.

[c.327]

Техника дробления такова. Получив разрешение от акционеров на проведение этой операции, директорат компании в зависимости от рыночной цены акций определяет наиболее предпочтительный масштаб дробления например, две новые акции за одну старую, три новые акции за одну старую и т. д. Далее производится замена ценных бумаг.

[c.327]

Остаются недоработки и в п. 2 ст. 43 НК РФ. Здесь указано, что не признаются дивидендами выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность . Значит, выплата дивидендов собственными акциями — это не дивиденд для целей налогообложения, и налог на прибыль здесь должен уплачиваться по общей ставке. Это не вполне понятное ограничение действия норм гражданского права. Дело в том, что акционерное законодательство и стандарты эмиссии акций допускают такую форму выплаты дивидендов, как выплата их акциями. Согласно пп. 2 и 3 ст. 42 Федерального закона Об акционерных обществах размер и форма выплаты дивидендов определяются собранием акционеров (по промежуточным дивидендам — советом директоров). [c.66]

[c.66]

К дивидендам в виде имущества относятся акции дочерних компаний и собственная продукция корпорации. Дивиденды в форме акций указываются в процентах обычно они выплачиваются новыми, быстро растущими компаниями, не заинтересованными в крупных денежных выплатах. С другой стороны, подобная форма выплаты дивидендов дает определенные выгоды и держателям акций, которые надеются в большей степени не на дивиденды, а на рост рыночной стоимости самих акций. Кроме того, ставка налога на дивиденды в форме акций ниже ставки налога на денежные дивиденды. Достаточно широко применяется и сочетание последних с выдачей новых акций. [c.425]

Обратный выкуп акций проводится с целью возврата акционерам излишка денежных средств. От других форм выплаты дивидендов он выгодно отличается тем, что рассматривается как одноразовое мероприятие, не предполагающее обязательств со стороны компании относительно регулярных выплат акционерам. По этой причине компании, имеющие избыток денежных средств, могут предпочесть выкупить свои акции, чем выплачивать деньги в виде повышенных дивидендов. Можно возразить, что того же можно добиться при помощи специального дивиденда. Однако обратный выкуп акций обеспечивает более высокую гибкость, поскольку может осуществляться на протяжении более длительного периода времени, так что если ситуация изменится, менеджерам будет легче скорректировать свои планы.

[c.388]

Можно возразить, что того же можно добиться при помощи специального дивиденда. Однако обратный выкуп акций обеспечивает более высокую гибкость, поскольку может осуществляться на протяжении более длительного периода времени, так что если ситуация изменится, менеджерам будет легче скорректировать свои планы.

[c.388]

Формы выплаты дивидендов [c.196]

Годовое собрание участников (учредителей) предприятия должно заслушать информацию директора о результатах формирования и использования фондов Общества в истекшем году и принять решение о выплате дивидендов. Пример протокола собрания участников (учредителей) предприятия (в примере использована организационно-правовая форма предприятия — Общество с ограниченной ответственностью) приведен в Прил. 3. [c.17]

Допустим, что за отчетный период предприятие получило солидную прибыль. Акционеры, в свою очередь, могут вправе рассчитывать на высокую ставку дивиденда (вопросы развития предприятия и реинвестирования прибыли для упрощения не рассматриваются). Однако решающая роль в определении ставки дивиденда отводится не остатку собственных денежных средств на конец отчетного периода (выплата дивиденда предусматривается в денежной форме), а, как правило, остатку всех денежных средств, размер которых может быть меньше, чем полученная

[c.178]

Однако решающая роль в определении ставки дивиденда отводится не остатку собственных денежных средств на конец отчетного периода (выплата дивиденда предусматривается в денежной форме), а, как правило, остатку всех денежных средств, размер которых может быть меньше, чем полученная

[c.178]

Дивиденды выплачиваются из чистой прибыли за текущий год, а по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов. Совет директоров вправе принять решение о выплате промежуточных ежеквартальных или полугодовых дивидендов. В последнем случае решение о размере и форме выплаты по акциям каждой категории и типа принимает общее собрание акционеров по рекомендации совета директоров. Размер годовых дивидендов не может быть больше рекомендованного советом директоров и меньше размера выплаченных промежуточных дивидендов. Общее собрание акционеров может принять решение о невыплате дивидендов по акциям определенных категорий и типов, а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен уставом. Для каждой выплаты дивидендов совет директоров составляет список лиц, имеющих право на их получение.

[c.101]

Для каждой выплаты дивидендов совет директоров составляет список лиц, имеющих право на их получение.

[c.101]

Формулы для измерения этих показателей взаимосвязаны, но эта связь не так проста, -как может показаться на первый взгляд. Кроме того, на практике не так просто отделить затраты от результатов. В самом деле выплата дивидендов — это затраты или результат Судя по структуре формы № 2 бухгалтер- [c.24]

Отчет о движении денежных средств характеризует источники и объемы их поступления в отчетном году. По данным этой формы можно проанализировать причины увеличения или уменьшения денежных средств по трем направлениям текущая деятельность (чистая прибыль или убыток), инвестиционная деятельность (продажа или приобретение недвижимости, долгов), финансовая деятельность (выпуск дополнительных акций и облигаций или их выкуп, погашение долгов, выплата дивидендов и др.). [c.390]

Выплата дивидендов. Дивиденд представляет собой часть имущества компании, которую ее собственник может получить по окончании очередного отчетного периода согласно решению высшего органа управления и в соответстЕ.ии со своей долей в уставном капитале. Дивиденды чаще всего выплачиваются в денежной форме, а в случаях, предусмотренных законом или уставными документами, — иным имуществом (акциями, облигациями и товарами). При определении величины дивидендов обычно речь идет о распределении прибыли отчетного периода на два элемента а) собственно дивиденды и б) прибыль, реинвестируемая в деятельность компании с целью поддержания заданных темпов расширения объемов производства и/или внедрения новых инвестиционных проектов. [c.490]

При формировании данных отчета об изменениях капитала данные о нераспределенной прибыли прошлых лет и отчетного года (непокрытом убытке прошлых лет и отчетного года) могут показываться по одной статье или раздельно. При этом нераспределенная прибыль может отражаться в отчете об изменениях капитала как остаток прибыли, оставшейся в распоряжении организации, после образования в соответствии с законодательством Российской Федерации резервного фонда, с выделением в том числе фондов и резервов, образуемых организацией в соответствии с учредительными документами. Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела Капитал отчета об изменениях капитала. В этом случае нераспределенная прибыль будет исчисляться как часть прибыли, оставшейся в распоряжении организации, за минусом сумм образованных фондов, сумм, направленных в соответствии с принятыми решениями на покрытие убытка, выплату дивидендов и пр. Принятый организацией порядок раскрытия информации об изменениях капитала необходимо учесть при разработке и принятии организацией формы отчета об изменениях капитала. [c.367]

Ликвидный остаток — это не единственный способ обеспечения гибкости и, следовательно, защиты от неопределенности. Если у фирмы есть возможность быстро получить заемные средства, она может быть относительно гибкой в своих действиях. Такая возможность выражается в различных формах договор о предоставлении займа между компанией и банком, револьверный банковский кредит или просто готовность финансового института предоставить кредит. Кроме того, гибкость может быть достигнута и иным способом, если фирма имеет возможность выйти на рынок капитала с пакетом своих облигаций. Чем крупнее компания и чем она авторитетнее, тем проще для нее доступ на рынок капитала. Чем больше возможностей привлечь заемные средства у фирмы, тем большей гибкостью она обладает и тем шире ее возможности по выплате дивидендов. Если есть доступ к заемным средствам, руководство должно меньше беспокоиться о влиянии, которое оказывает выплата наличных дивидендов на ликвидность фирмы. [c.515]

Внеэкономические ограничения по выплате дивидендов выражаются в первую очередь в законодательных ограничениях. Законодательством, как правило, определяется источник выплаты дивидендов. В абсолютном большинстве случаев им является только прибыль. Не допускаются денежные выплаты дивидендов за счет акционерного капитала для недопущения его проедания . С целью защиты кредиторов фирмам запрещается выплачивать дивиденды в денежной форме в том случае, если [c.102]

Коэффициент выплаты дивидендов показывает, какую долю прибыли после уплаты налогов компания выплачивает в форме дивидендов. Поэтому указанные суммы уже нельзя использовать в других целях, например для обеспечения роста активов или погашения текущей задолженности по долгосрочным займам. Этот ко- [c.290]

Такой темп роста не может сохраняться постоянно. К середине 1970-х гг. IBM утратила инвестиционные возможности, привлекательные настолько, чтобы продолжать поддерживать такой высокий темп роста. Но бизнес оставался все же жизнеспособным и прибыльным. Поэтому фирма замедлила накопление денежных средств. В конце 1976 г. она располагала денежными средствами и легко реализуемыми ценными бумагами на сумму 6,1 млрд дол., в конце 1977 г. — на 5,4 млрд дол. Нет ничего удивительного в том, что IBM стала выплачивать все более и более высокие дивиденды в 1978 г. дивиденды составили 2,88 дол. в расчете на акцию при прибыли 5,32 дол. на акцию, т. е. коэффициент дивидендных выплат составлял 54%. Кроме того, в 1977 и 1978 гг. IBM израсходовала 1,4 млрд дол. на выкуп своих акций. В главе 16 показано, что это в значительной степени эквивалентно выплате дивидендов в денежной форме. [c.62]

Дивиденды имеют много форм. Наиболее распространенная — регулярные денежные выплаты, но иногда компании выплачивают дополнительные, или особые, денежные дивиденды или дивиденды в виде акций. Фирма не вольна выплачивать дивиденды, какие пожелает. Она может дать обещание держателям своих облигаций не заявлять о больших дивидендах, и кроме того, законы штатов могут препятствовать выплате дивидендов в случае неплатежеспособности фирмы или при недостаточности ее прибылей. [c.422]

Право на участие в распределении прибыли акционерного общества (на получение части прибыли в форме дивидендов). Дивиденды — это часть прибыли корпорации, распределяемая среди акционеров пропорционально числу акций, находящихся в их собственности. Дивиденды по обыкновенным акциям выплачиваются только после уплаты всех налогов, процентов по облигациям и дивидендов по привилегированным акциям (если такие выпущены). Сроки выплаты дивидендов определяются в специальном положении о выплате дивидендов, которое утверждается общим собранием акционеров. Порядок выплаты дивидендов может быть включен в качестве самостоятельного раздела в устав акционерного общества. Обычно дивиденды выплачивают поквартально, один раз в полгода или один раз по итогам года. Как правило, порядок выплаты дивидендов регулирует совет директоров (наблюдательный совет). Отметим, что по Федеральному закону «Об акционерных обществах» акционерное общество вправе вообще не выплачивать дивиденды по обыкновенным акциям, если это отрицательно скажется на финансовом состоянии общества. Самому акционерному обществу это не выгодно, так как подобные действия с высокой вероятностью негативно отразятся на курсе его акций. В случае наличия прибыли дивиденды по привилегированным акциям акционерное общество выплатить обязано. [c.158]

Допустимый риск. Он характеризует риск, по которому финансовые потери по отдельному инструменту инвестирования исчисляются размером утраты только ожидаемого текущего дохода в форме выплат процентов или дивидендов. [c.338]

Пример Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 7% акции могут быть проданы на сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость. Расчеты этого показателя при различных значениях структуры капитала приведены В табл. 14.3. [c.439]

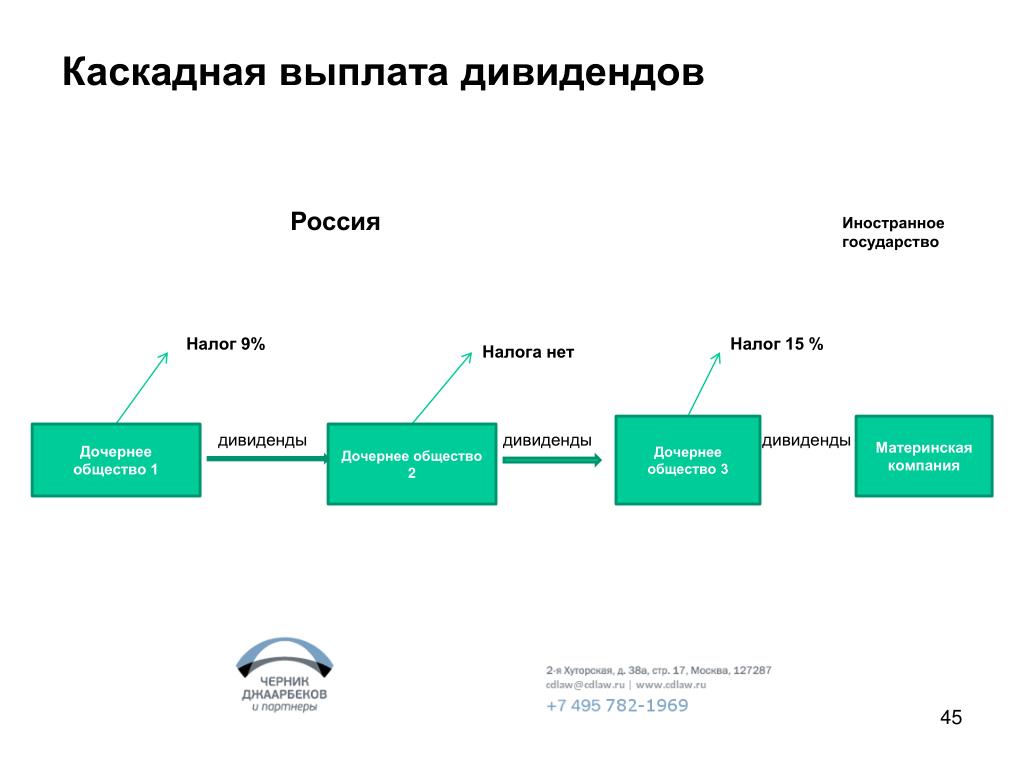

Остаются недоработки и с п. 2 ст. 43 НК РФ. Здесь указано, что не признаются дивидендами выплаты акционерам (участникам) организации в виде передачи акции этой же организации в собственность . Значит, выплата дивидендов собственными акциями — это не дивиденд для целей налогообложения, и налог на прибыль должен уплачиваться по общей ставке. Это не вполне понятное ограничение действия норм гражданского права. Дело в том, что акционерное законодательство и Стандарты эмиссии акций,ФКЦБ России допускают такую форму выплаты дивидендов, как выплата их акциями. Согласно п. 2, 3 ст. 42 Федерального закона Об акционерных обществах размер и форма выплаты дивидендов определяется собранием акционеров1. Кроме того, к дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств. [c.195]

ДИВИДЕНД, ВЫПЛАЧИВАЕМЫЙ АКЦИЯМИ (sto k dividend) -форма выплаты дивидендов, при которой акционеры компании получают дивиденды не в стандартной форме перечисления денежных средств от части прибыли компании, а в форме ценных бумаг данной компании или контролируемых ею дочерних фирм. [c.61]

Sto k Dividend — дивиденд, оплаченный ценными бумагами или акциями. Выплата дивиденда корпорации акциями, а не денежными средствами. Такой дивиденд может быть выплачен акциями дополнительного выпуска той же корпорации или же акциями ее дочерней компании. Подобная форма выплаты дивиденда часто используется для сохранения наличных денежных средств, необходимых для ведения дел. В отличие от наличного дивиденда, дивиденд в форме акций не облагается налогами до момента продажи этих ценных бумаг. [c.247]

Дивиденд, выплачиваемый акциями (sto k dividend) (6) — форма выплаты дивидендов акционерам в виде дополнительного выпуска акций той же компании. [c.946]

Согласно Федеральному закону Об акционерных обществах общество должно провести собрание акционеров до 1 июня года, следующего за отчетным. Один из важнейших вопросов, решаемых на собрании,— распределение прибыли. Чистая прибыль, полученная предприятием в отчетном периоде (ее можно назвать прибыль к распределению ), показана в итоге формы № 2. Акционеры принимают решение о распределении например, некоторую часть прибыли направить на выплату дивидендов, другую —на формирование резервного капитала, третью — на создание дополнительных резервов, четвертую —на формирование фонда накопления, из которого в дальнейшем будет приобретаться имущество, пятую —на формирование фонда естественной убыли и т. п.1 Некоторая часть прибыли может остаться нераспределенной. В соответствии с решением собрания главный бухгалтер сделает сответствующие записи декабрьскими оборотами (т. е. покажет эти записи декабрем отчетного года). Таким образом, в отчетности чистую прибыль можно видеть только в отчете о прибылях и убытках в балансе эта прибыль уже распределена по различным направлениям использования, т. е. она размыта по различным фондам и резервам, а в явном виде присутствует лишь один ее компонент, возможно и не самый главный по удельному весу,—нераспределенная прибыль. [c.416]

Дивиденды в виде денежных средств ( ash dividends) — наиболее распространенная форма дивидендов — была рассмотрена выше, когда мы говорили об обычных акциях. Напомним, что обязательство по выплате дивидендов у компании возникает в момент их объявления с дивидендами связано три даты (дата объявления, дата регистрации и дата выплаты) на дату объявления дебетуется счет [c.239]

Дональдсон развивает свою теорию до расчета анализа финансовой неадекватности. До сих пор мы вели речь о финансовой неплатежеспособности, котороя означает нехватку средств после сокращения всех несущественных расходов. Финансовая неадекватность наступает, когда у фирмы возникает дефицит средств после выплаты дивидендов, осуществления расходов на НИОКР и необходимых капиталовложений. Таким образом, финансовая неплатежеспособность есть крайняя форма финансовой неадекватности. [c.463]

Инвестиционная К. вкладывает капитал, который мобилизуется за счет продажи ее собственных ценных бумаг в ценные бумаги корпораций. Доход от инвестиций данной К. используется для оплаты оперативных расходов и выплаты дивидендов акционерам. Иное название К. — инвестиционный трест. Как правило, такая К. широко диверсифицирует свои портфели акций и облигаций. К. коммерческого кредита занимается специализированными формами кредитования. Она покупает счета, которые оплачивает через определенный период времени, взимая за эту услугу комиссионные предоставляет кредиты розничным торговцам дисконтирует счета при продаже товаров в рассрочку. В автомобильной промышленности дилерские закупки у производителей часто финансируются такими К. за счет предоставления кредитов в обмен на векселя, выдаваемые дилерами. После продажи автомобиля дилер расплачивается с К. коммерческого кредита. Иногда К. называются дисконтными домами или К. по финансированию продаж товаров и услуг. Холдинговая (держательская) К. — корпорация, владеющая акциями другой, обычно оперативной К., в количестве, достаточном для контроля над деятельностью последней. Оперативная К. зани- [c.105]

Современная практика выплаты дивидендов: формы и процедуры

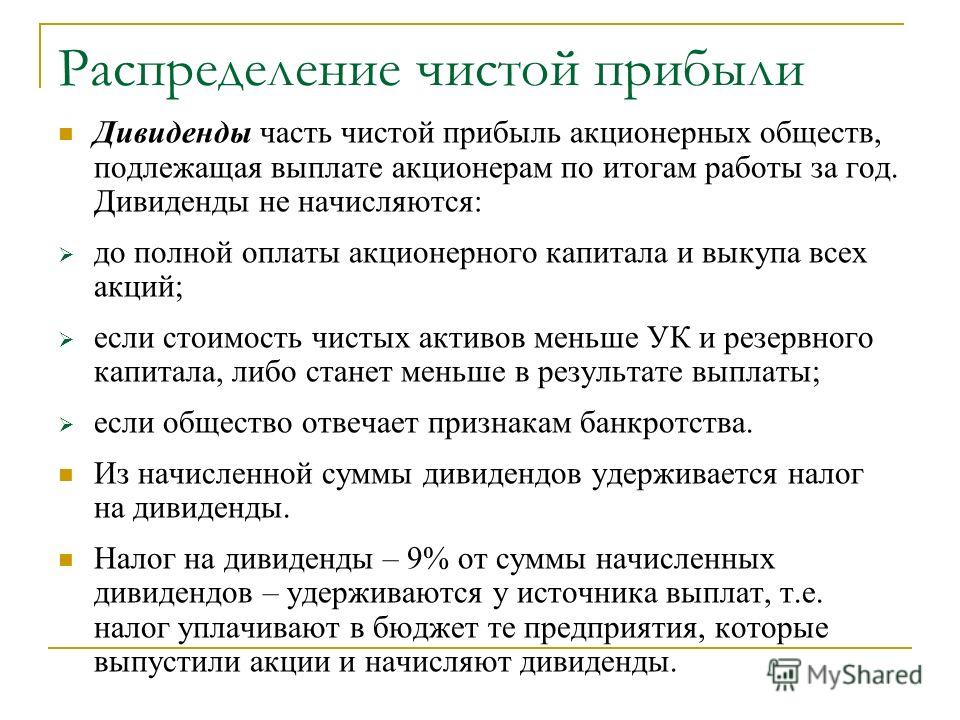

1. ПОНЯТИЕ И СУЩНОСТЬ ДИВИДЕНДОВ Дивиденд — часть прибыли АО, или иного хозяйствующего субъекта, распределяемая между акционерами (участниками) в соответствии с количеством и видом акций, долей, находящихся в их владении. Дивиденды — это вознаграждение акционеров, получаемое за счет распределяемой прибыли АО. Получение дивидендов и их размер зависят от дивидендной политики акционерной организацией. Порядок выплаты и величина дивидендов определяются собранием акционеров и уставом акционерного или иного общества. Дивиденды могут выплачиваться несколько раз в год. Выплачиваемые до конца финансового года – промежуточные дивиденды или предварительные, в конце года – финальные. Чаще всего дивиденды выплачивают в денежном виде. Но, дивиденды могут выплачиваться акциями или другими активами АО. Дивидендная политика предприятия заключается в принятии решения по вопросу: какую часть прибыли выплачивать акционерам в форме дивидендов, а какую удержать в обществе для реинвестиций в развитие производства? На нее влияют противоречивые факторы: с одной стороны, повышение суммы дивиденда вызывает тенденцию роста курса акций, с другой стороны, связанное с этим уменьшение доли прибыли, направляемой на инвестиции, ведёт к снижению ожидаемых темпов научно-технического развития, что, в свою очередь, понижает цену акций. Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие. Существуют три принципиальных подхода к формированию дивидендной политики: «консервативный», «компромиссный» и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики (табл. 1). Таблица 1. Основные типы дивидендной политики акционерного общества Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Политика постоянного возрастания размера дивидендов предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Объём реинвестиций зависит от процента прибыли выплачиваемой наличными акционерам. Поэтому решение о выплате дивидендов является одновременно и решением о финансировании инвестиций. Другими сторонами дивидендной политики являются: стабильность дивидендов, последствия дивидендной политики. При этом, во – первых, должны должно учитываться комплексное влияние дивидендной и инвестиционной политики на мотивацию деятельности акционеров и работников предприятия. Во – вторых, инвесторам, как правило, не всё равно получат они свой доход с инвестиций в форме дивидендов или в форме повышения курса акций. Многие зарубежные компании следуют политике становления плановых показателей дивидендного выхода в долгосрочном периоде. Когда прибыль растёт и достигает нового уровня, компания увеличивает дивиденды только в том случае, когда она считает, что может поддерживать существующий рост прибыли. Необходимо отметить, что в период процветания компании объявляют о выплате дополнительных дивидендов сверх регулярных квартальных или полугодовых дивидендов. Это позволяет поддерживать ставку обычных дивидендов на стабильном уровне и в то же время поощрять акционеров в период процветания. Компании могут производить выплату дивидендов в форме дополнительных акций. Такие дивиденды представляют собой рекапитализацию компании. Но это, скорее всего, даёт благоприятный психологический эффект, так как, во-первых, с выплатой дивидендов акциями рыночная цена уменьшится пропорционально увеличению их количества, а во-вторых, в ряде случаев компания сохраняет процент дивидендного выхода, и выплата дивидендов акциями приводит в последующем к увеличению суммы дивидендов. Можно использовать инструмент дробления акций — увеличение их количество посредством уменьшения их номинала. К нему прибегают для значительного уменьшения рыночной стоимости акций и как следствие этого — привлечение новых инвесторов. При этом компания, как правило, увеличивает ставку дивидендов. Это создаёт благоприятный информационный эффект и делает её акции более привлекательными. Когда руководство компании считает стоимость акций заниженной оно может прибегнуть к их консолидации — укрупнению. Выкуп акций более мелкого наминала осуществляется на вторичном рынке посредством тендерной сделки. Тендер предпочтителен при выкупе крупных пакетов акций, при этом капитал, полученный в результате выкупа, должен быть равен дивидендам, которые были бы выплачены, если бы выкупа не было. При этом необходимо отметить, что только при избытке денежных средств решение о выкупе акций можно рассматривать как элемент дивидендной политики фирмы. 2. ФОРМЫ И ПРОЦЕДУРЫ ВЫПЛАТЫ ДИВИДЕНДОВ Правила, установленные ФЗ «Об акционерных обществах» оказывают существенное влияние на реализацию дивидендной политики. Дивиденды выплачиваются из чистой прибыли общества. При этом дивиденды по привилегированным акциям определённых типов могут выплачиваться из специально предназначенных для этого фондов общества (подобно резервному фонду). Решение о выплате годовых дивидендов, размере годового дивиденда и форме его выплаты по акциям каждой категории принимается общим собранием акционеров. При этом размер годовых дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Нормы дивиденда зависят от доли прибыли, используемой на выплату дивидендов, и рентабельности акционерного капитала. Установленное законодательством очерёдность на выплату дивидендов направлена на сохранение устойчивого финансового состояния акционерного общества и соблюдение прав акционеров. Итак, общество не в праве принимать решение о выплате дивидендов по акциям: 1. до полной оплаты всего уставного капитала общества; 2. до выкупа всех акций, которые должны быть выкуплены в соответствии со ст. 76 ФЗ «Об Акционерных обществах»; 3. если на день принятия такого решения имеются признаки несостоятельности в соответствии с законом РФ или если указанные признаки появятся в результате выплаты дивидендов; 4. если на день принятия такого решения стоимость чистых активов общества менее (или будет менее в результате принятия решения) суммы уставного капитала, резервного фонда и величины превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью; 5. по обыкновенным и привилегированным акциям, размер дивиденда по которым не определён, если не принято решение о выплате в полном размере дивидендов (в том числе по кумулятивным и привилегированным акциям) по всем типам акций, размер по которым определён уставом общества; 6. по привилегированным акциям определённого типа, предоставляющим преимущество в очерёдности получения дивидендов перед акциями этого типа. Собрание акционеров принимает решение о выплате (объявлении) дивидендов по результатам I квартала, полугодия, девяти месяцев и финансового года (п. 1 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», далее – Закон). Собственники определяют форму выплаты дивидендов, их размер, а также срок и порядок этой выплаты. Порядок выплаты дивидендов определяется рядом дат: 1. дата объявления дивиденда, это дата, когда совет директоров АО официально объявляет о выплате дивидендов, их размере, датах переписи, регистрации акционеров, имеющих право на получение дивидендов; 2. дата регистрации владельцев акций, необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется ввиду обращения акций на рынке ценных бумаг (дата регистрации обычно начинается за 2 — 4 недели до начала выплаты дивидендов, начиная с нее, акционер имеет право на получение дивидендов; 3. дата, когда акция теряет право на дивиденд, т.е. дата, освобождающая акцию от права на получение дивиденда 4. дата платежа – дата, когда организация выдает чеки, на основании которых выплачиваются дивиденды; Размер дивиденда по привилегированным акциям устанавливается при их выпуске. Он может быть изменен собранием акционеров, в котором принимают участие с правом голоса держатели привилегированных акций. В обществах, уставный капитал которых разделен на доли участников, размеры дивидендов устанавливаются пропорционально доле каждого участника. Объявленные к выплате дивиденды начисляются по кредиту счета «Расчеты с акционерами» в дебет счета «Нераспределенная прибыль» пропорционально количеству акций у каждого держателя. Перед начислением дивидендов объявляется регистрация держателей акций на предъявителя, по данным которой определяют, кому и какую сумму начислять и выплачивать. Дивиденды не начисляются и не выплачиваются по акциям, не оплаченным в установленные сроки, и по акциям, выкупленным обществом. Налог с дивидендов, удержанный в пользу бюджета, отражается бухгалтерской проводкой: — Дт «Расчеты с акционерами» — Кт «Расчеты с бюджетом» Если держатели акций работают в АО в качестве его персонала, для удержания подоходного налога с суммы совокупного дохода начисление и выплата дивидендов таким держателям проводятся по счету «Расчеты с персоналом по оплате труда», хотя дивиденды не являются оплатой труда персонала в любой форме. Это – доход на капитал, инвестированный в акционерное общество. По невыплаченному дивиденду проценты не начисляются. Оставшаяся невыплаченной сумма дивидендов по истечении трехлетнего срока исковой давности включается в доходы акционерного общества бухгалтерской проводкой: — Дт «Расчеты с акционерами» — Кт «Прибыли и убытки» Реинвестиции дивиденда в акционерный капитал поощряются российским законодательством. Суммы реинвестированной таким образом прибыли общества освобождаются от налогообложения. Не облагается и сумма дивиденда, вновь вложенная в акционерный капитал общества. При выплате дивидендов акциями стоимость имущества общества не изменяется, оно не обязано выплачивать деньги в счет дивидендов. Изменяется только структура капитала общества, но сохраняется неизменным пропорциональное право собственности каждого отдельного акционера. Принимая решение о выплате дивидендов собственными акциями, общество получает возможность: • увеличить долю оборотного капитала, оплаченного акционерами путем переноса средств со счета нераспределенной прибыли на счета уставного и добавочного капитала; • сберечь оборотный капитал общества, так как его не нужно затрачивать на выплату дивидендов; • влиять на снижение биржевого курса акций общества, если это ему выгодно. При выплате дивидендов акциями возникает вопрос о том, по какой цене учитывать выданные акции, — по номинальной или рыночной. Специалисты считают, что если среди акционеров распределяется небольшая часть выпущенных акций, в пределах 20-25 % обыкновенных акций, их следует оценивать по рыночным ценам. При выплате дивидендов крупным пакетом акций целесообразно применять номинальную стоимость акций. Дивиденды можно заплатить деньгами или другим имуществом. Например, акциями, которые фирма имеет на балансе. Это могут быть ценные бумаги как самой организации, так и сторонних компаний. Гораздо реже компания выдает дивиденды товарами. Для того чтобы фирма могла выплачивать дивиденды разными способами, устав общества должен включать положение о вариативной форме их выплаты. Если устав этой нормы не содержит, компания может выплачивать дивиденды только деньгами (абзац 2 п. 1 ст. 42 Закона).

Пресс-центр

Дивиденд (лат. dividendum — то, что подлежит разделу) — часть прибыли акционерного общества, распределяемая между акционерами, в соответствии с количеством и видом акций, находящихся в их владении.Права акционеров

Владельцы обыкновенных акций общества в соответствии с Федеральным законом от 26.12.1995 № 208 «Об акционерных обществах» (далее – Закон) и уставом общества имеют право на получение дивидендов, а в случае ликвидации общества — право на получение части его имущества Размер дивидендов по обыкновенным акциям определяется в решении о выплате дивидендов.

Законом установлено, что в уставе общества должен быть определен размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне и в равном размере с владельцами обыкновенных акций.

Периоды выплаты дивидендов

По результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года, общество может принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Сроки, установленные для выплаты дивидендов

Срок выплаты дивидендов номинальному держателю и доверительному управляющему – профучастнику рынка ценных бумаг, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

• дата, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате дивидендов и позднее 20 дней с даты принятия такого решения.

Источник выплаты дивидендов:

• прибыль общества после налогообложения (чистая прибыль общества).

• дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

Форма выплаты дивидендов:

• денежными средствами;

• иным имуществом в случаях, предусмотренных уставом общества.

Ограничения на выплату дивидендов

1. Общество не вправе принимать решение о выплате дивидендов:

• до полной оплаты уставного капитала общества;

• до выкупа всех акций, которые должны быть выкуплены в соответствии со статьей 76 Закона;

• если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся в результате выплаты дивидендов;

• если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

• в иных случаях, предусмотренных федеральными законами.

2. Общество не вправе выплачивать объявленные дивиденды по акциям:

• если на день выплаты общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате выплаты дивидендов;

• если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью, определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

• в иных случаях, предусмотренных федеральными законами.

По прекращении обстоятельств, препятствующих выплате объявленных дивидендов, общество обязано выплатить акционерам объявленные дивиденды.

Как оформить выплату дивидендов в ООО в 2021 году?

С 2020 года для коммерческих организаций бухгалтерская отчетность считается составленной после того, как руководитель подписал ее в бумажной или электронной форме. При этом утверждение годовой отчетности производится на основании решения собрания участников общества.

Закон, позволяющий проводить в 2021 году собрания участников общества в форме заочного голосования, определил, что действие пункта 2 статьи 50 Федерального закона от 26.12.1995 № 208-ФЗ и абзаца второго пункта 1 статьи 38 Федерального закона от 08.02.1998 № 14-ФЗ, которые устанавливают запрет на проведение заочного голосования по указанным вопросам, приостановлено до 31 декабря 2021 года включительно.

По решению исполнительного органа ООО – общее собрание участников общества, повестка дня которого включает вопросы об утверждении годовых отчетов и годовых бухгалтерских балансов.

Действие положений Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», устанавливающих запрет на проведение в форме заочного голосования собраний, в повестку дня которых включены указанные выше вопросы, приостановлено до 31 декабря 2021 года включительно (Федеральный закон от 24 февраля 2021 г. № 17-ФЗ).

Заочная форма общего собрания предполагает, что участники (акционеры) обсуждают и принимают решения по поставленным вопросам без совместного присутствия. Решение принимается путем обмена документами, в том числе с помощью электронных или иных технических средств, позволяющих достоверно определить лицо, выразившее свою волю.

В 2021 году не установлены специальные пролонгированные сроки проведения годовых общих собраний, как это было в прошлом году. В 2021 году общее собрание нужно провести в «стандартные» сроки.

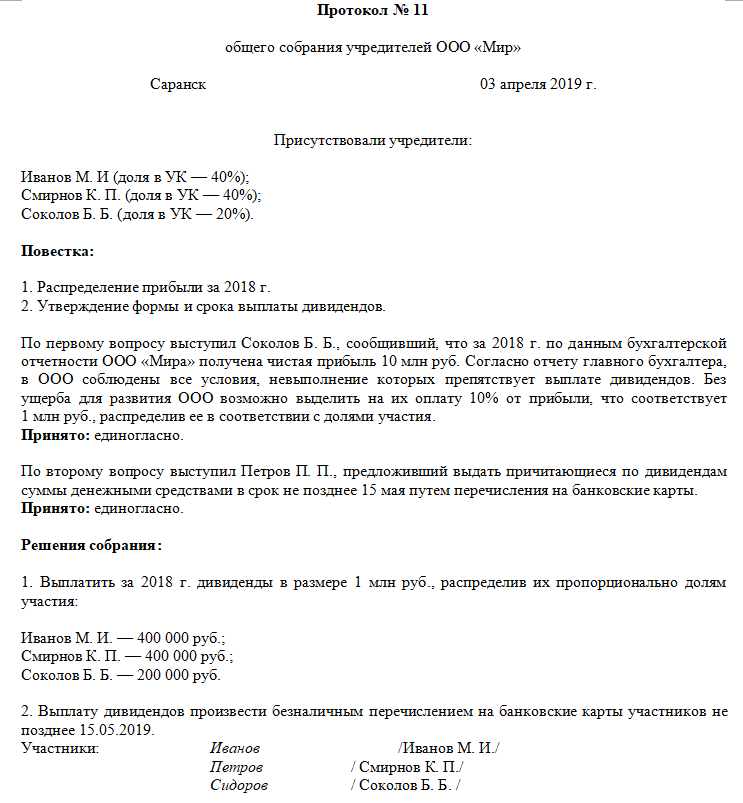

Решение о распределении прибыли принимается большинством голосов на общем собрании участников и оформляется протоколом или решением единственного участника. Протокол (решение) должен содержать такие сведения, как:

- период распределения прибыли;

- сумма прибыли, подлежащая распределению;

- пропорции распределяемой прибыли;

- участники, которым причитается выплата дивидендов, с указанием размера такой выплаты;

- сроки выплаты дохода;

- форма выплаты дивидендов.

Участники вправе указать в документе и другую информацию, если таковая, по их мнению, может внести ясность и позволит избежать противоречивых ситуаций в дальнейшем.

О принятии решения собрания составляется протокол в письменной форме (п. 3 ст. 181.2 ГК РФ).

Если протокол собрания ООО содержит оговорку о его юридической силе без нотариального заверения, подписан всеми участниками общества, имеющими 100% уставного капитала, то нотариальное удостоверение принятых решений не требуется (Определение Верховного Суда РФ от 29.07.2019 N 303-ЭС19-10964).

Следует обратить внимание, что в соответствии с п. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» обязательному нотариальному удостоверению подлежит решение об увеличении уставного капитала общества. По общему правилу факт принятия решения очным голосованием, а также состав присутствующих участников подтверждает нотариус. Однако в уставе общества (решении общего собрания или единственного участника) может быть предусмотрен иной способ подтверждения.

Иной (альтернативный) способ (подписание протокола всеми участниками или частью участников; с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону) не предусмотрен уставом такого общества либо решением общего собрания участников общества, принятым участниками общества единогласно.

При этом решение общего собрания, которым устанавливается альтернативный способ подтверждения, должно быть нотариально удостоверено (п. 2 Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах, утвержденного Президиумом Верховного Суда РФ 25.12.2019). Без надлежащего удостоверения решение будет ничтожно (п. 107 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Как указано в п. 6.1 Письма ФНП от 01.09.2014 N 2405/03-16-3, нотариус не может удостоверить принятие общим собранием участников хозяйственного общества решения и состав участников общества, присутствовавших при его принятии, если решения принимались в форме заочного голосования.

Дивиденды должны быть выплачены в ООО — не ранее чем через 2 месяца и не позднее чем через 4 месяца после окончания отчетного года, то есть не ранее 1 марта и не позднее 30 апреля 2021 года. Дивидендами признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения (п. 1 ст. 43 НК РФ).

Процедура выплаты дивидендов заключается в расчете чистой прибыли, подлежащей распределению, оформления решения о распределении этой прибыли и непосредственно самой выплате дивидендов. Порядок выплаты дивидендов регулируется Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

После того как процедура выплаты дивидендов проведена, ее необходимо надлежащим образом отразить в бухгалтерском и налоговом учете. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. В случае. Если дивиденды выплачиваются учредителям иностранцам, то они могут быть выплачены в валюте. Использование иностранной валюты при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке (п. 3 ст. 317 ГК РФ).

| 2020 год | 15 | 71 119 494 585 | 50% | 25.06.2021 | 11.06.2021 Протокол № 0101/01 от 15.06.2021 | до 30.07.2021 | В денежной форме |

| 2019 год | 37,96 | 179 979 734 296 | 50% | 26.06.2020 | 11.06.2020 Протокол № 0101/01 от 15.06.2020 | до 31.07.2020 | В денежной форме |

| 2018 год | 30,00 | 142 238 989 170 | 38% | 01.07.2019 | 14.06.2019 Протокол № 0101/02 от 18.06.2019 | до 15.07.2019 | В денежной форме |

| 2017 год | 15,00 | 71 119 494 585 | 28% | 26.06.2018 | 09.06.2018 Протокол № 0101/01 от 13.06.2018 | до 31.07.2018 | В денежной форме |

| 2016 год | 10,7 | 50 637 080 144 | 25% | 26.06.2017 | 09.06.2017 Протокол № 0101/01 от 14.06.2017 | до 31.07.2017 | В денежной форме |

| 2015 год | 6,47 | 30 676 208 664 | 28% | 27.06.2016 | 10.06.2016 Протокол № 0101/01 от 14.06.2016 | до 01.08.2016 | В денежной форме |

| 2014 год | 6,47 | 30 676 208 664 | 25% | 22.06.2015 | 05.06.2015 Протокол № 0101/01 от 09.06.2015 | до 27.07.2015 | В денежной форме |

| 2013 год | 9,38 | 44 473 390 614 | 35% | 23.06.2014 | 06.06.2014 Протокол № 0101/01 от 10.06.2014 | до 28.07.2014 | В денежной форме |

ФОРМ ВЫПЛАТЫ ДИВИДЕНДОВ ПРЕДПРИЯТИЙ

1. Что такое дивиденды?

Дивиденды — это чистая прибыль, выплаченная за каждую акцию денежными средствами или другими активами из оставшейся прибыли акционерного общества после выполнения своих финансовых обязательств.

2. Формы выплаты дивидендов?

— Выплата дивидендов наличными: Дивиденды наличными — это форма дивидендов, при которой компания распределяет прибыль между инвесторами в форме наличных денег (или банковского перевода).

Для индивидуальных инвесторов получение денежных средств дает акционерам душевное спокойствие, когда они продолжают инвестировать в компанию и стремятся получить прибыль от вложения в акции. Кроме того, получение денежных дивидендов более выгодно, если акционеру нужны деньги для личного потребления.

Для институциональных инвесторов денежные дивиденды по денежным дивидендам приносят определенный источник дохода, поскольку инвестиционный метод этих субъектов часто является долгосрочным.

— Выплата дивидендов по акциям: этот метод применяется, когда предприятия нуждаются в капитале и хотят сохранить прибыль акционеров для инвестиционных целей.

— Выплата дивидендов другими активами в соответствии с уставом компании: Эта дополнительная форма выплаты дивидендов требуется в зависимости от устава каждой компании. Акционеры получат готовую продукцию, товары или недвижимость.

3. Условия выплаты дивидендов:

Дивиденды будут выплачены при выполнении компанией следующих условий:

— Компания выполнила налоговые обязательства и другие финансовые обязательства;

— Привлечены средства компании и полностью компенсированы предыдущие убытки;

— Сразу после выплаты всех указанных дивидендов компания по-прежнему гарантирует выплату всех причитающихся долгов и других имущественных обязательств.

4. Срок выплаты дивидендов:

С момента окончания годового общего собрания. Дивиденды должны быть выплачены полноправным акционерам в течение 06 месяцев,

. В случае, если компания выплачивает дивиденды акциями, нет необходимости проводить процедуры размещения акций; ему нужно только зарегистрироваться, чтобы увеличить свой уставный капитал пропорционально общей номинальной стоимости акций, используемых для выплаты дивидендов и регистрации. должны быть проведены в течение 10 дней с даты завершения выплатой дивидендов.

phapluatdoanhnghiep.vn

Определение, примеры и типы выплачиваемых дивидендов

Что такое дивиденды?

Дивиденды — это доля в прибыли и нераспределенной прибыли Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам. Нераспределенная прибыль — это часть, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов.Годовой дивиденд на акцию, деленный на цену акции, и есть дивидендная доходность Формула дивидендной доходности Дивидендная доходность — это финансовый коэффициент, который измеряет годовую стоимость полученных дивидендов по отношению к рыночной стоимости одной акции ценной бумаги. Он рассчитывает процент от рыночной стоимости акций компании, выплачиваемый акционерам в виде дивидендов. См. Примеры, как рассчитать.

Как работают дивиденды

Размер дивидендов определяется из расчета на акцию и выплачивается одинаково всем акционерам одного класса (обыкновенным, привилегированным и т. Д.)). Выплата должна быть одобрена Советом директоров.

Когда объявляется дивиденд, он будет выплачен в определенный день, известный как дата выплаты.

Как это работает:

- Компания генерирует прибыль Net IncomeNet Доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. При достижении чистой прибыли и нераспределенной прибыли

- Команда менеджеров решает, что некоторая сверхприбыль должна быть выплачена акционерам (вместо того, чтобы реинвестировать)

- Правление утверждает запланированные дивиденды

- Компания объявляет дивиденды (стоимость одной акции , дата, когда он будет выплачен, дата записи и т. д.)

- Дивиденды выплачиваются акционерам

Пример дивидендов

Ниже приведен пример финансовой отчетности General Electric (GE) за 2017 год Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет денежных потоков. Вот эти три основных утверждения. Как вы можете видеть на скриншоте, GE объявила дивиденды на обыкновенную акцию в размере 0,84 доллара в 2017 году, 0,93 доллара в 2016 году и 0,92 доллара в 2015 году.

Этот показатель можно сравнить с прибылью на акцию. ) является ключевым показателем, используемым для определения доли прибыли компании, принадлежащей обыкновенным акционерам.EPS измеряет прибыль (EPS) каждой обыкновенной акции от продолжающейся деятельности и чистую прибыль за те же периоды времени.

Источник: GE

Типы дивидендов

Существуют различные типы дивидендов, которые компания может выплачивать своим акционерам. Ниже приведен список и краткое описание наиболее распространенных типов, которые получают акционеры.

Типы включают:

- Денежные средства — это фактическая выплата наличными от компании непосредственно акционерам и наиболее распространенный вид платежей.Оплата обычно производится в электронном виде (телеграфный перевод), но также может производиться чеком или наличными.

- Акции — дивиденды по акциям выплачиваются акционерам путем выпуска новых акций компании. Они выплачиваются пропорционально, пропорционально в бухгалтерском учете и финансах, пропорционально средним, скорректированным на определенный период времени. Например, если сотрудник должен получать зарплату в размере 80 000 долларов в год в зависимости от количества акций, уже имеющихся у инвестора.

- Активы — компания не ограничивается выплатой дивидендов своим акционерам в форме денежных средств или акций.Компания также может выплачивать другие активы, такие как инвестиционные ценные бумаги, физические активы и недвижимость, хотя это не является обычной практикой.

- Special — специальный дивиденд — это дивиденд, который выплачивается вне рамок обычной политики компании (то есть ежеквартально, ежегодно и т. Д.). Обычно это результат наличия избыточных денежных средств по той или иной причине.

- Обычный — это относится к классу акционеров (то есть держателям обыкновенных акций), а не к тому, что фактически получено в качестве оплаты.

- Привилегированный — это также относится к классу акционеров, получающих выплаты.

- Прочие — другие, менее распространенные типы финансовых активов могут выплачиваться в качестве дивидендов, например, опционы, варранты, акции новой дочерней компании и т. Д.

Дивиденды против обратного выкупа

Менеджеры корпораций имеют несколько типов распределения, которые они могут производить среди акционеров. Два наиболее распространенных типа — это дивиденды и обратный выкуп акций.Обратный выкуп акций — это когда компания использует денежные средства в балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. выкупить акции на открытом рынке. Это имеет два эффекта.

(1) возвращает деньги акционерам

(2) уменьшает количество акций в обращении.

Причина, по которой выкуп акций является альтернативным средством возврата капитала акционерам, заключается в том, что это может помочь увеличить прибыль на акцию компании.При уменьшении количества акций в обращении знаменатель в EPS (чистая прибыль / акции в обращении) уменьшается, и, таким образом, увеличивается EPS. Менеджеров корпораций часто оценивают по их способности увеличивать прибыль на акцию, поэтому они могут быть заинтересованы в использовании этой стратегии.

Влияние дивидендов на оценку

Когда компания выплачивает дивиденды, это не влияет на стоимость предприятия Стоимость предприятия (EV) Стоимость предприятия или стоимость фирмы — это полная стоимость фирмы, равная стоимости ее капитала. плюс чистый долг плюс любая миноритарная доля компании.Однако это снижает стоимость капитала компании на величину выплаченных дивидендов.

Дивиденды в финансовом моделировании

В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем создавать модель. Важно иметь твердое представление о том, как выплата дивидендов влияет на баланс компании, отчет о прибылях и убытках и отчет о движении денежных средств.В курсе финансового моделирования CFI вы узнаете, как связать отчеты вместе, чтобы любые выплаченные дивиденды проходили через все соответствующие счета.

Хорошо продуманная финансовая модель обычно имеет раздел допущений, в котором содержатся любые решения о возврате капитала. Например, если компания собирается выплатить денежные дивиденды в 2021 году, тогда будет предположение о том, какой будет их долларовая стоимость, которая будет исходить из нераспределенной прибыли и через отчет о движении денежных средств (инвестиционная деятельность), что будет также уменьшить остаток денежных средств компании.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® CFI’s Financial Modeling and Valuation Analyst (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Методы оценки Методы оценки При оценке компании как непрерывно действующей компании используются три основных метода оценки: DCF-анализ, сопоставимые компании и предыдущие транзакции.

- Анализ финансовой отчетности. финансовой отчетностиКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках:

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон.

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли.В этом руководстве рассказывается, как рассчитать

Как работают дивиденды? Определение, примеры и многое другое • Benzinga

Перейти прямо в Webull! Получайте рыночные данные в реальном времени, инструменты анализа и комиссионные в размере 0 долларов США.

Возможно, вы уже знаете, что вам нужно создавать корзины активов с помощью традиционных ценных бумаг, таких как акции, ETF и паевые инвестиционные фонды. Возможно, вы уже знаете, что распределять риск за счет диверсификации — хорошая идея, чтобы защитить свои активы от волатильности рынка.

Но много ли вы знаете о дивидендах — с трудом достигнутых результатах ваших инвестиционных усилий? Чтобы понять дивиденды, вы должны сначала понять различные типы доступных дивидендов и то, как компании выплачивают дивиденды. Как только у вас будет хорошее базовое понимание этого, вы сможете воспользоваться многими преимуществами, которые могут иметь денежные дивиденды, дивиденды по собственности, дивиденды по акциям, ликвидационные дивиденды или их сочетание, чтобы оживить ваш портфель.

Что такое дивиденды?Дивиденды дают вам право на получение части чистой прибыли, полученной компанией.Дивиденды — это любой прибыли, в которую вы инвестируете, акций ее акционеров , и за каждую акцию дивидендных акций, которой вы владеете, вам выплачивается часть этой прибыли. Дивиденды могут поступать в форме денег (наличных), акций и активов.

Компания должна иметь хорошую репутацию, чтобы объявлять дивиденды, и совет директоров компании также должен утверждать дивиденды каждый раз при их выплате. Для этого они проходят трехэтапный процесс, который состоит из:

Шаг 1: Дата декларацииДата объявления — это день, когда совет директоров выпускает пресс-релиз, в котором говорится о своем намерении выплатить дивиденды.Наряду с датой объявления правление также объявляет дату записи и дату платежа.

Шаг 2: Дата записи (без учета дивидендной даты)Дата записи, когда акционеры имеют право на выплату дивидендов. Акции обычно начинают торговаться без дивидендов или без прав на четвертый рабочий день до даты выплаты. Это означает, что только владельцы акций не позднее этой даты получат дивиденды.

Шаг 3: Дата платежаДата выплаты наступает, когда акционеры фактически получают свои дивиденды.Как правило, большая часть дивидендов выплачивается ежеквартально, хотя некоторые компании выплачивают дивиденды ежегодно. Кроме того, компания иногда может объявлять дивиденды по определенному классу акций и может выплачивать держателям привилегированных акций или держателям привилегированных и обыкновенных акций. Однако имейте в виду, что компания не обязана по закону выплачивать дивиденды до тех пор, пока она не сделает официальное заявление.

Почему компания выплачивает дивидендыПрибыльные компании могут выбирать, что им делать со своими доходами.Они могут либо выплатить эту прибыль акционерам, либо реинвестировать ее в бизнес за счет расширения, сокращения долга или выкупа акций, либо и того, и другого. Дивиденды повышают стоимость акций компании как способ привлечения новых инвесторов и увеличения стоимости компании.

Что вы можете получить от дивидендовСовет директоров компании решает, какой процент ее доходов распределяется между акционерами в виде дивидендов. Сумма, которую вы зарабатываете в виде дивидендов, зависит от того, какими акциями вы владеете.

Это связано с характером дивидендов, а также выплат, которые также могут иметь разные формы. Вот некоторые из различных методов:

Денежные дивидендыЭто самая распространенная форма выплаты дивидендов, которая осуществляется в форме простой денежной выплаты. Когда вы увеличиваете количество акций, которыми владеете в компании, вы можете умножить выплату дивидендов на сумму, которой владеете.

НедвижимостьКомпания может выплачивать дивиденды в виде запасов или других материальных активов.Это могут быть компьютеров или электроники, сырье или даже автомобилей, в зависимости от направления деятельности компании. Чем больше ваша доля в компании, тем больший физический актив вы собираетесь получить.

АкцииДивиденды также могут поступать в виде акций, а не в денежной форме. Пара причин, по которым компания может это сделать, заключается в том, что у нее может не быть достаточного денежного потока , необходимого для выплаты дивидендов акционерам, или компания может захотеть сохранить свою ликвидность при себе.

Как рассчитать дивидендыЧтобы рассчитать дивидендную доходность вашей акции, просто разделите годовой дивиденд на цену акции.

Коэффициент выплаты дивидендов — это процент от чистой прибыли, выплачиваемой в качестве дивидендов. Коэффициент удержания (сумма, не выплаченная акционерам в виде дивидендов) — это показатель, используемый для прогнозирования роста. Для расчета коэффициента выплаты разделите общую сумму дивидендов, выплаченных акционерам, на отчетную чистую прибыль компании .

Если вы получаете дивиденды от владения акциями компании, имейте в виду, что как инвестор вы столкнетесь с налоговыми последствиями. Дивиденды облагаются налогом как обычный доход. Это означает, что вам придется платить налоги с дивидендной прибыли в соответствии с вашей налоговой категорией. Однако, если цены компании вырастут, вы можете продать свои акции с прибылью и только облагаться налогом на прирост капитала в долгосрочной перспективе.

Лучшие онлайн-биржевые брокеры

Сегодняшние подвижники

Гейнеры

Сессия: 5 августа 2021 г. 16:00 — 6 августа 2021 г. 15:59

Проигравшие

Сессия: 5 августа 2021 г. 16:00 — 6 августа 2021 г. 15:59

Последние мыслиПоследнее, о чем нужно думать, — это что делать со своими дивидендами и собираетесь ли вы их реинвестировать.Когда вы покупаете акции ценной бумаги, ваш брокер обычно спрашивает, хотите ли вы реинвестировать дивиденды, чтобы вы могли автоматически использовать их для покупки большего количества акций в вашем портфеле. Этот процесс называется планом реинвестирования дивидендов (DRIP ). Реинвестирование дивидендов может дать вам несколько преимуществ:

- Вы автоматически вкладываете больше денег.

- Вы не платите комиссию за капельницу.

- Минимальная сумма инвестиций не требуется.

- Можно купить дробные акции.

- Рост ваших инвестиций усугубляется тем, что вы постоянно добавляете все больше акций, которые в конечном итоге также будут приносить собственные дивиденды.

Еще одна вещь, о которой следует помнить, это то, что любые дивиденды, реинвестируемые в DRIP, известны как «квалифицированные» дивиденды. Вы по-прежнему будете платить с них налоги, но они облагаются налогом по более низкой ставке, чем обычный доход.

Часто задаваемые вопросы

Какая дата объявления дивидендов?

1

Какая дата объявления дивидендов?

спросил

Люк Якоби

1

Это день, когда совет директоров объявляет о выплате дивидендов акционерам.

Ссылка на ответответил

Бензинга

1

Какая дата записи?

спросил

Люк Якоби

1

Дата записи — последний день, когда вы должны владеть акциями для получения дивидендов.

Ссылка на ответответил

Бензинга

Читать далее: ЛУЧШИЕ ТРЕКЕРЫ ДИВИДЕНДОВ

0 Комиссии и бездепозитные минимумы.Каждый получает умные инструменты для разумного инвестирования. Webull поддерживает полные расширенные часы торговли, включая полные предмаркетные (4:00 AM — 9:30 AM ET) и внеурочные (16:00 PM — 20:00 PM ET) сессии. Webull Financial LLC зарегистрирована и регулируется Комиссией по ценным бумагам и биржам (SEC) и Управлением по регулированию финансовой индустрии (FINRA). Он также является членом SIPC, который защищает (до 500 000 долларов США, включая лимит на сумму 250 000 долларов США) от потери денежных средств и ценных бумаг, находящихся у клиента в финансово проблемной брокерской фирме, входящей в SIPC.

Анализ дивидендов и выкупа акций

Политика компании по выплате дивидендов наличными и выкупу акций составляет ее выплаты политика. Оба влекут за собой распределение денежных средств компании среди ее акционеров, что влияет на форма, в которой акционеры получают доход от своих инвестиций. Среди точек это чтение сделало следующее:

Дивиденды могут принимать форму регулярных или нерегулярных денежных выплат, дивидендов по акциям, или дробление акций.Выплатой акционерам являются только денежные дивиденды. Дивиденды по акциям и дробление просто делит капитал на более мелкие части и не создает богатства для акционеров. Обратное дробление акций обычно происходит после того, как акция упала до очень низкой цены и не влияют на состояние акционеров.

Обычные денежные дивиденды — в отличие от нерегулярных денежных дивидендов, дробления акций и дивидендов по акциям — представляют собой обязательство выплачивать акционерам денежные средства ежеквартально, раз в полгода или год.

Существует три основных теории о предпочтении инвесторами дивидендов. Первый, ММ утверждает, что при совершенных рынках дивидендная политика неуместна. Второй, «птица» в руке », утверждает, что инвесторы сегодня ценят доллар дивидендов больше, чем неопределенный прирост капитала в будущем. Третья теория утверждает, что в странах дивиденды облагаются налогом по более высоким ставкам, чем прирост капитала, налогооблагаемые инвесторы предпочитают чтобы компании реинвестировали прибыль в возможности прибыльного роста или выкупили акции, чтобы они получали больше прибыли в виде прироста капитала.

Аргументом в пользу нерелевантности дивидендов на идеальных рынках является то, что дивиденды корпораций политика не имеет значения, потому что акционеры могут создать свой предпочтительный поток денежных средств путем продажи акций компании («домашние дивиденды»).

В декларациях о дивидендах может содержаться информация нынешним и потенциальным акционерам. относительно уверенности менеджмента в перспективах компании. Инициирование дивидендов или увеличение дивиденда посылает положительный сигнал, тогда как сокращение дивиденда или пропуск дивиденд обычно посылает отрицательный сигнал.Кроме того, некоторые институциональные и отдельные акционеры рассматривают регулярные выплаты дивидендов наличными как показатель инвестиций качество.

Выплата дивидендов может помочь уменьшить агентские конфликты между менеджерами и акционерами, но это также может усугубить конфликт интересов между акционерами и держателями долговых обязательств.

Эмпирически представляется, что несколько факторов влияют на дивидендную политику, включая инвестиции. возможности для компании, ожидаемая волатильность ее будущих доходов, финансовые гибкость, налоговые аспекты, стоимость размещения, договорные и юридические ограничения.