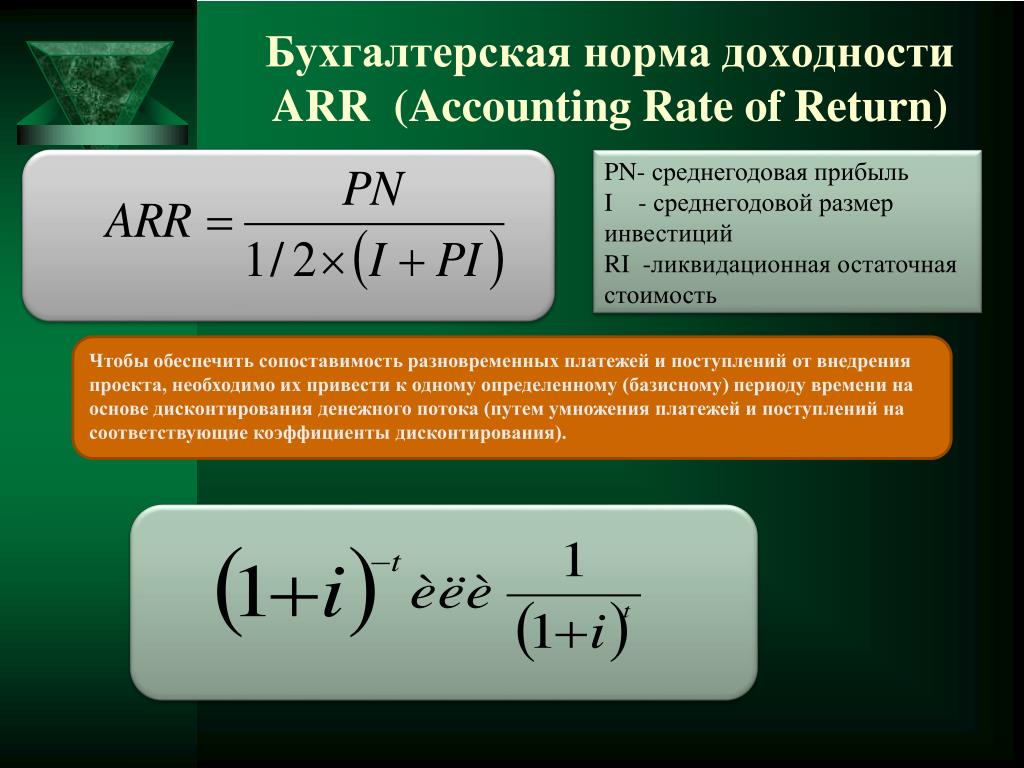

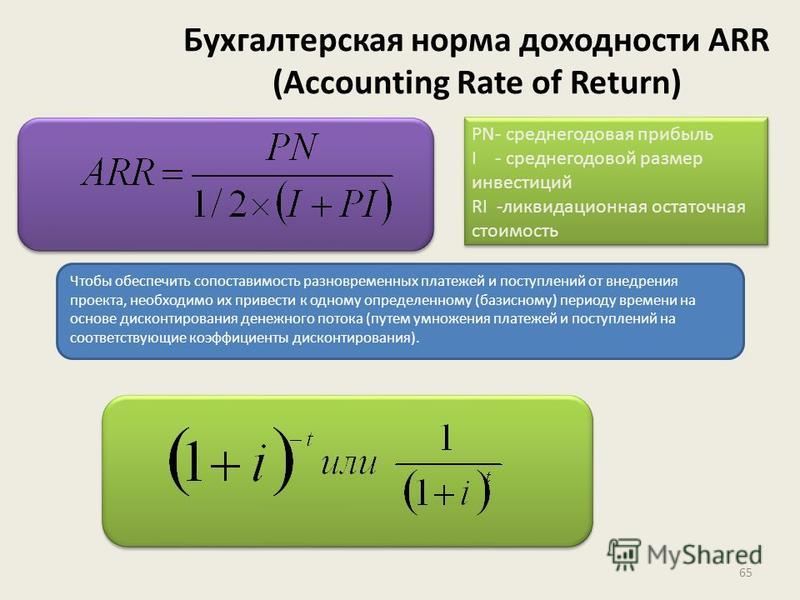

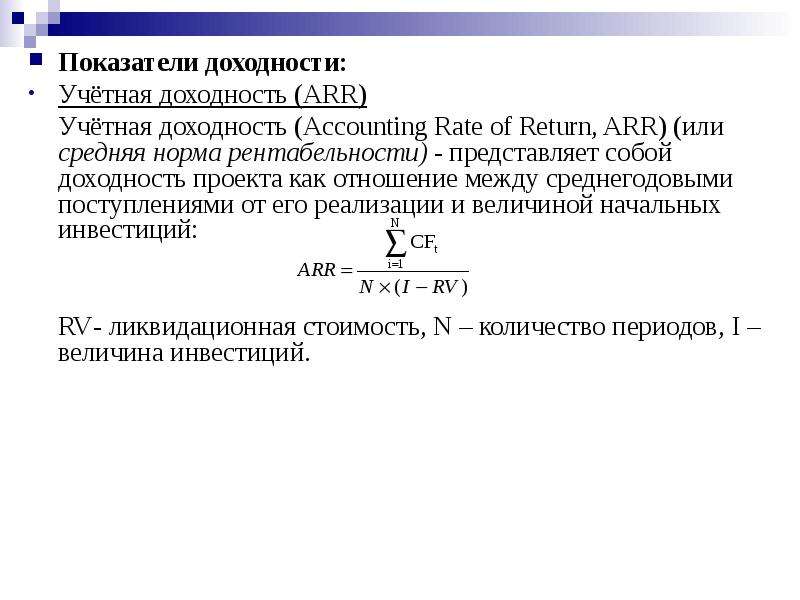

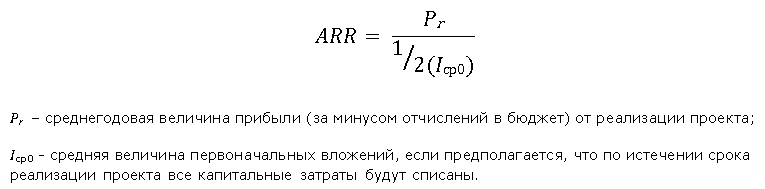

Внутренняя норма доходности на excel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае аннуитета), однако они должны иметь место через равные промежутки времени, например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)

где

Значения — это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение — это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД.

Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!. - В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

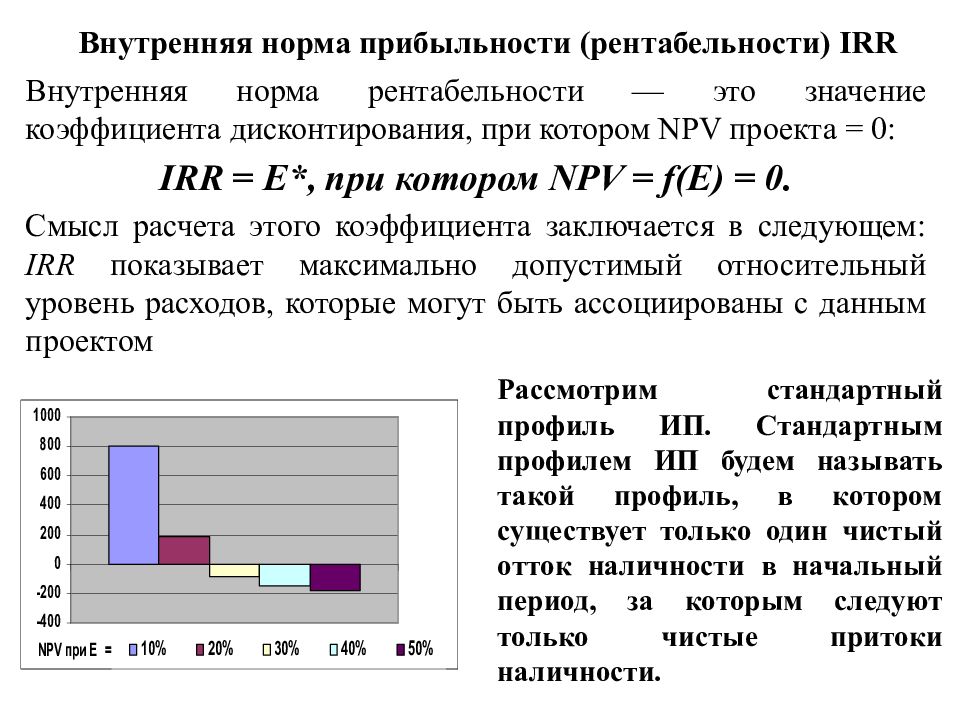

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций. Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Invalid data!

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

Сброс + Добавить строку

IRR результат и график

Внутренняя норма доходности (IRR):

Связанные инструменты: NPV MIRR

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) — IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций — Первоначальные инвестиции на первом году

- Cash-In — Годовой денежный в потоков

- Cash-Out — Годовой денежный вне потоков

- Flow Чистые денежные средства — Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. 5 = 85000

5 = 85000 IRR является 5,68%.

IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.Способы как грамотно рассчитать внутреннюю норму доходности

Внутренняя норма рентабельности является наиболее важным показателем, на котором акцентирует свое внимание инвестор. Он решает, вкладывать свои финансы в проект или воздержаться. Критерий присутствует во всех бизнес-планах, схемах инвестиционной деятельности. Он – сердце всех документов. Поэтому руководители фирм, создатели инвестиционных программ должны знать, как рассчитать внутреннюю норму доходности (ВНД), и не допустить ошибочных расчетов.

Что выражает ВНД

Внутренняя норма доходности указывает на размер процентной ставки, при которой чистая проектная рентабельность в ценах в конкретный период равняется нулю. Иначе говоря, с этой ставкой рентабельность от инвестиционного проекта целиком окупает расходы вкладчиков. Прибыли не появляется.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

Показатель предельной эффективности капитальных вложений является относительной величиной. То есть самостоятельно он мало на что указывает. Если известно, что ВНД составляет 30%, то этих данных недостаточно, чтобы инвестор принял окончательное решение. Необходимо знать другие значения.

Формула и методика расчета ВНД

Ключевой отличительной чертой исчисления величины ВНД является то, что в практических расчетах с помощью формул ее не определяют. Популярны указанные методы исчисления критерия:

Популярны указанные методы исчисления критерия:

- при помощи построения графика

- при помощи Excel

Для правильного понимания причины, почему так складывается, поговорим о математической сущности показателя. У человека имеется проект по инвестированию денег и определенный начальный капитал.

Как указывалось выше, процентная норма доходности – ставка, при которой доход от вложений должен равняться начальным расходам на инвестпроект. Но когда установится этот баланс – неизвестно, через год, два или десять лет.

В качестве формулы можно сформировать следующее выражение:

- ИЗ – изначальные затраты

- D1 , 2 ,3 – приведенные деньги от прибыли инвестпроекта в 1, 2, 3 и другие годы

- Ст – ставка, %

Из этого выражения трудно изъять процент ставки. Если перебросить ИЗ вправо с минусом, то получится формула чистой дисконтированной стоимости инвестпроекта. Это второй критерий анализа эффективности программы:

NPV – это чистая стоимость инвестпроекта в настоящих рублях.

Следующей задачей становится подыскать такой размер ставки, когда NPV равняется нулю. Для наглядности подойдет графический способ подборки:

- Рисуется график с осями Х и У.

- По первой выкладывают вероятные показатели процентной ставки, по У – показатели NPV.

- На графическом изображении демонстрируют зависимость NPV от процентной ставки. В том месте, где кривая пересекается с осью Х, стоит конкретная величина ставки. Оно и является внутренней нормой рентабельности.

Сегодня удобнее рассчитать критерий методом финансового моделирования в эксель. Создатель инвестпроекта должен быть осведомленным, как рассчитать ВНД без использования графиков.

Чтобы исчислить норму рентабельности, применяют 2 метода, которые последовательно будут рассмотрены ниже:

- посредством предустановленных функций

- инструментом «Поиск решения»

Для расчета процентной нормы прибыли составляется таблица, в которую включены ежегодные запланированные величины проекта. В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

После формирования таблицы применяют формулу исчисления ВНД. Как правило, инвестпроекты не всегда приносят прибыль. Существует опасность появления разрыва – остановка проекта, банкротство и прочее. В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

Видео урок расчетов в Excel:

Для расчета рассматриваемого показателя с применением «Поиска решений» к таблице планируемых параметров добавляют столбец со значениями дисконтированного финансового ежегодного результата. Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

В строчке «Установить целевую ячейку» ссылаются на ячейку, где содержится формула для расчета NPV. Далее указывают, что клетка равняется 0.

В строчке «Изменяя значение ячейки» нужно сделать отсылку на пустую ячейку, где будет рассчитано значение нормы прибыльности. Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Онлайн-расчет ВНД

Расчет внутренней нормы доходности можно произвести при помощи бесплатных онлайн-инструментов. Рассмотрим такую возможность на примере калькулятора, расположенного в Интернете. Он позволит рассчитать значение IRR (или ВНД), построить график динамики нормы доходности, увидеть зависимость между NPV и ставками дисконтирования.

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

- N – число временных периодов

- CFn – денежный поток для конкретного периода времени

- R (%) – ставка дисконтирования за один период времени

Далее нужно нажать на кнопку «Рассчитать». В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

Сроки доходности

Показатель периода окупаемости наглядно отражает целесообразность вложений средств в инвестпроект. Ведь чем скорее вернутся вложения, тем быстрее их можно снова инвестировать, причем риск потерять их значительно снизится. Формула срока окупаемости активов представляет собой отношение начальных вложений к среднегодовой доходности. Этим показателем могут воспользоваться сразу несколько инвесторов, участвующих в одном проекте применительно к конкретной ситуации.

Чтобы узнать срок окупаемости, делают следующий расчет:

T = S /q

- S – величина начального капиталовложения

- q – среднегодовой доход от инвестиций

Эта величина показывает вкладчику срок возврата вложенных финансов вплоть до месяца. Величина применяется для выбора инвестпроекта. Вкладчик выбирает проект с меньшим периодом окупаемости.

Вкладчик выбирает проект с меньшим периодом окупаемости.

Ставка ВНД

Это ставка процента, приводящая чистую дисконтированную рентабельность, оставшуюся после вычитания налогов, инвестиций к нулю. А дисконтированную стоимость денежного потока приравнивает к рыночной стоимости финансового инструмента. Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

ВНД инвестиционных проектов

Положительные стороны каждого инвестпроекта возможно разглядеть путем сравнения показателя внутренней нормы рентабельности с таким же критерием прочих проектов или с базовой основой. Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Если инвестпроект лишь один, то вкладчику следует равнять внутреннюю норму прибыли по проекту с универсальной базой. Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Интересное видео о ВНД проектов:

Также вместо этого показателя можно применять процентную ставку по безрисковому вкладу средств. Среди них ставка по банковским вложениям. Такой вклад принесет около 10% в год. Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Чистая ВНД

Финансовая норма прибыли характеризуется двумя показателями:

- Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.

- Чистое перемещение денежных средств – разница между поступлением денег и расходом. Чистая внутренняя норма прибыли рассчитывается так:

NCF = CF+ – CF-

- CF+ – положительный поток

- CF- – отрицательный

ВНД потока

Смешанные потоки денежных средств – чередование отрицательных и положительных величин при поступлении капитала. Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

ВНД – это доход с каждой единицы вложенных средств. Если норма чистой прибыли приравнивается к нулю, то показатель финансовой нормы прибыли равен ставке дисконта, когда сумма полученного дохода равняется сумме издержек. То есть ВНД равняется максимальному проценту по ссудам, идущим на финансирование проектного замысла.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Организация должна предоставить вкладчику расчет и NPV.

Ограничения и недостатки показателя ВНД

Расчет значения ВНД призван максимально помочь с оценкой эффективности инвестиций в проект. Положительная особенность этого параметра говорит о возможности выполнять расчеты сразу несколькими способами – аналитическим, табличным, графическим. Однако использование этого параметра накладывает ряд ограничений на вкладчика:

- формула расчета ВНД не учитывает многие условия, оказывающие влияние на движение инвестиционных средств

- при помощи IRR нельзя определить дисконтированный объем вложений

- если рассчитывать ВНД, опираясь на разные периоды времени или произвольное чередование прибыли/убытков, результаты параметра будут отличаться, что вносит определенную путаницу при принятии решений

- при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

- проект может обладать положительной дисконтированной стоимостью при любых значениях процентной ставки, поэтому он не нуждается в оценке по показателю ВНД

- на практике трудно прогнозировать финансовые потоки заблаговременно

Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибылиТаким образом, ВНД оперирует ограниченным количеством факторов, определяющих реальную доходность от инвестиций и, как следствие, узкий спектр сценариев инвестирования. Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта. Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости.

Примеры расчета

Предлагаем рассмотреть для наглядного восприятия примеры расчета внутренней нормы доходности в программе Excel. Для того чтобы произвести анализ, возьмем два инвестпроекта (ИП) с идентичными входными данными: первоначальными вложениями и суммарным денежным потоком (таблица 1).

тыс. $ | Первоначальные инвестиции | Ожидаемый денежный поток | ||||

ИП 1 | -30 000 | 15 000 | 9 000 | 7 000 | 6 000 | 5 000 |

ИП 2 | -30 000 | 5 000 | 6 000 | 7 000 | 9 000 | 15 000 |

Затем подставим эти значения в уравнение:

Решить эти уравнения можно воспользовавшись функцией «ВСД» все в той же программе Excel. Для этого нужно:

- Отметить ячейку вывода, где будет находиться значение IRR

- Нажать на fx, зайти в категорию «Финансовые», далее поставить «ВСД»

- В поле «Значение» определить область данных для расчета (для ИП 1 от -30000 до 5000 и для ИП 2 – от -30000 до 15000)

Следовательно, внутренняя доходность инвестпроекта 1 больше, чем у инвестпроекта 2 на 6 %.

Подводя итоги, отметим, что показатель ВНД является одним из ключевых в анализе финансовой привлекательности инвестиционной программы и эффективности вложений в нее. Именно на ВНД в первую очередь смотрят все инвесторы. Помимо расчетов, создателям проектов нужно обращать внимание на соответствие этих расчетов с заявленной стоимостью капитала. Не стоит забывать о том, что этот показатель полезен лишь в сцепке с чистой дисконтированной стоимостью, следовательно, вкладчику нужно обратиться и к расчету NPV.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Требуемая норма доходности – RRR – Финансовая энциклопедия

Что такое Требуемая норма доходности – RRR?

Требуемая норма прибыли – это минимальный доход, который инвестор примет за владение акциями компании в качестве компенсации за определенный уровень риска, связанного с владением акциями. RRR также используется в корпоративных финансах для анализа прибыльности потенциальных инвестиционных проектов.

Требуемая норма прибыли также известна как пороговая ставка , которая, как и RRR, обозначает соответствующую компенсацию, необходимую для существующего уровня риска. Более рискованные проекты обычно имеют более высокие пороговые ставки или RRR, чем менее рискованные.

Формула и расчет RRR

Есть несколько способов рассчитать требуемую норму прибыли. Если инвестор рассматривает возможность покупки акций компании, которая выплачивает дивиденды, модель дивиденд-дисконт является идеальной. Модель дисконтирования дивидендов также известна как модель роста Гордона .

Модель дисконтирования дивидендов рассчитывает RRR капитала для акций, выплачивающих дивиденды, с использованием текущей цены акций, выплаты дивидендов на акцию и прогнозируемого темпа роста дивидендов. Формула выглядит следующим образом:

рррзнак равноExpected dividend paymentSчтергясе +Форецастед дивиденд гровтч ратеRRR = \ frac {\ text {Ожидаемая выплата дивидендов}} {\ text {Цена акций}} + \ text {Прогнозируемые темпы роста дивидендов}RRRзнак равноЦена акции

Расчет RRR с использованием модели скидки на дивиденды.

- Возьмите ожидаемую выплату дивидендов и разделите ее на текущую цену акций.

- Добавьте результат к прогнозируемым темпам роста дивидендов.

Другой способ расчета RRR – использовать модель ценообразования капитальных активов (CAPM), которая обычно используется инвесторами для акций, по которым не выплачиваются дивиденды.

Модель расчета RRR CAPM использует бета-коэффициент актива. Бета – коэффициент риска холдинга. Другими словами, бета-версия пытается измерить рискованность акций или инвестиций с течением времени. Акции с бета-коэффициентами больше 1 считаются более рискованными, чем рынок в целом (представленный S&P 500), тогда как акции с бета-коэффициентами меньше 1 считаются менее рискованными, чем рынок в целом.

В формуле также используется безрисковая норма доходности, которая обычно представляет собой доходность краткосрочных ценных бумаг Казначейства США. Последняя переменная – это рыночная ставка доходности, которая обычно является годовой доходностью индекса S&P 500.

рррзнак равноRisk-free rate of return+бета(Маркет рате оф ретурн−Risk-free rate of return)RRR = \text{Risk-free rate of return}\; + \; beta\left( \text{Market rate of return}- \text{Risk-free rate of return}\right)RRR=Risk-free rate of return+beta(Market rate of return−Risk-free rate of return)

Расчет RRR с использованием CAPM

- Добавьте текущую безрисковую норму прибыли к бета-версии безопасности.

- Возьмите рыночную норму доходности и вычтите безрисковую норму доходности.

- Добавьте результаты, чтобы получить требуемую доходность.

Вычтите безрисковую норму прибыли из рыночной нормы прибыли.

Возьмите этот результат и умножьте его на бета-версию безопасности.

Добавьте результат к текущей безрисковой норме доходности, чтобы определить требуемую норму доходности.

Ключевые моменты

- Требуемая норма прибыли – это минимальная доходность, которую инвестор примет за владение акциями компании, которая компенсирует им заданный уровень риска.

- Инфляция также должна учитываться при расчете RRR, который определяет минимальную норму прибыли, которую инвестор считает приемлемой, принимая во внимание стоимость капитала, инфляцию и доходность других инвестиций.

- RRR – это субъективная минимальная норма прибыли, и пенсионер будет иметь более низкую толерантность к риску и, следовательно, получит меньшую прибыль, чем инвестор, недавно окончивший колледж.

Что вам говорит RRR?

внутреннюю стоимость ценной бумаги .

Для инвесторов, использующих формулу CAPM, требуемая норма доходности для акций с высоким бета-коэффициентом относительно рынка должна иметь более высокий RRR. Более высокий RRR по сравнению с другими инвестициями с низкой бета-версией необходим для компенсации инвесторам дополнительного уровня риска, связанного с инвестированием в акции с более высокой бета-версией.

Другими словами, RRR частично рассчитывается путем прибавления премии за риск к ожидаемой безрисковой норме доходности для учета дополнительной волатильности и последующего риска.

Для капитальных проектов показатель RRR полезен при определении того, следует ли развивать один проект по сравнению с другим. RRR – это то, что необходимо для продолжения проекта, хотя некоторые проекты могут не соответствовать RRR, но отвечают долгосрочным интересам компании.

Инфляция также должна быть учтена при анализе RRR. RRR на акцию – это минимальная норма прибыли на акцию, которую инвестор считает приемлемой, принимая во внимание стоимость капитала , инфляцию и доходность других инвестиций.

Например, если инфляция составляет 3% в год, а премия за риск по акциям превышает безрисковую доходность (с использованием казначейского векселя США с доходностью 3%), то инвестору может потребоваться доход в размере 9% в год для выпуска акций. стоящие инвестиции. Это связано с тем, что доходность 9% на самом деле является доходностью 6% после инфляции, а это означает, что инвестор не будет вознагражден за риск, который они приняли. Они получат такую же скорректированную с учетом риска доходность, инвестируя в казначейские векселя с доходностью 3%, которые будут иметь нулевую реальную норму прибыли после поправки на инфляцию.

Примеры RRR

Ожидается, что в следующем году компания будет выплачивать ежегодные дивиденды в размере 3 долларов, а ее акции в настоящее время торгуются по 100 долларов за акцию. Компания ежегодно стабильно увеличивает дивиденды со скоростью 4%.

- RRR = 7% или ((ожидаемые дивиденды 3 доллара / 100 долларов на акцию) + темп роста 0,04)

В модели ценообразования капитальных активов (CAPM) RRR может быть рассчитан с использованием бета-коэффициента ценной бумаги или коэффициента риска, а также избыточная доходность, которую приносит инвестирование в акции по безрисковой ставке, является премией за риск по акциям .

RRR с использованием примера формулы CAPM

- Компания имеет бета-версию 1,50, что означает, что она более рискованна, чем бета-версия, равная единице для всего рынка.

- Текущая безрисковая ставка составляет 2% по краткосрочным казначейским облигациям США.

- Долгосрочная средняя доходность для рынка составляет 10%.

- RRR = 14% или (0,02 + 1,50 x (0,10 – 0,02)).

RRR против стоимости капитала

Хотя требуемая норма прибыли используется в проектах капитального бюджета, RRR – это не тот уровень прибыли, который необходим для покрытия стоимости капитала . Стоимость капитала – это минимальный доход, необходимый для покрытия стоимости заемных средств и выпуска акций для сбора средств для проекта. Стоимость капитала – это самая низкая доходность, необходимая для учета структуры капитала. RRR всегда должен быть выше стоимости капитала.

Ограничения RRR

Расчет RRR не учитывает инфляционные ожидания, поскольку рост цен снижает инвестиционную прибыль. Однако инфляционные ожидания субъективны и могут ошибаться.

Кроме того, RRR будет варьироваться между инвесторами с разным уровнем толерантности к риску. Пенсионер будет менее терпимым к риску, чем инвестор, недавно окончивший колледж. В результате RRR – это субъективная норма прибыли.

RRR не учитывает ликвидность инвестиции. Если инвестиция не может быть продана в течение определенного периода времени, ценная бумага, вероятно, будет нести более высокий риск, чем более ликвидная.

Кроме того, сравнение акций в разных отраслях может быть затруднительным, поскольку риск или бета будут разными. Как и в случае с любым финансовым коэффициентом или показателем, при рассмотрении инвестиционных возможностей лучше всего использовать несколько коэффициентов в своем анализе.

#ТCFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности | программа CFA

Правило внутренней нормы доходности является вторым методом выбора среди альтернативных инвестиционных предложений.

Внутренняя норма или норма прибыли (IRR, от англ. ‘internal rate of return’) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) инвестиций равной нулю. Она приравнивает текущую стоимость затрат (оттоков) к текущей стоимости доходов (притоков) от инвестиций.

Ставка называется «внутренней», потому что она зависит только от денежных потоков инвестиций — внешние данные не требуются. В результате мы можем применить концепцию IRR к любым инвестициям, которые могут быть представлены в виде последовательности денежных потоков.

Например, при изучении облигаций мы сталкиваемся с IRR под видом доходности к погашению (YTM, от англ. ‘yield to maturity’). Также IRR рассматривается как взвешенная ставка доходности для инвестиционных портфелей.

Необходимо помнить о предостережении в отношении интерпретации IRR: даже если наши прогнозы о движении денежных средств верны, мы получаем сложную норму прибыли, равную IRR, на срок инвестирования, но только при условии, что мы сможем реинвестировать все промежуточные денежные потоки, как это происходит в расчете IRR.

Предположим, что IRR для проекта составляет 15%, но мы последовательно реинвестируем деньги, полученные от проекта, по более низкой ставке.N} } \)

В большинстве практических ситуаций финансовые аналитики используют программное обеспечение, электронные таблицы или финансовые калькуляторы для решения этого уравнения для IRR, поэтому вам следует ознакомиться с такими инструментами.

В реальных ситуациях при составлении бюджета капиталовложений первоначальные инвестиции (которые имеют знак минус) могут сопровождаться последующими притоками (которые имеют знаки плюс) и оттоками (которые имеют знаки минус) денежных средств.

В этих случаях инвестиционный проект может иметь более одного IRR. Возможность множественных решений является теоретическим ограничением IRR.

Правило IRR.

Правило принятия инвестиционных решений, использующее IRR или правило IRR (англ. ‘IRR rule’), гласит следующее:

«Принимайте проекты или инвестиции, для которых IRR превышает альтернативную стоимость капитала».

Правило IRR использует альтернативную стоимость капитала в качестве барьерной ставки (англ. ‘hurdle rate’), которую ставка IRR проекта должна превышать, чтобы проект был принят инвестором.

Обратите внимание, что:

- если альтернативная стоимость капитала равна IRR, то NPV равна 0.

- если альтернативная стоимость капитала меньше IRR, то NPV больше 0 (т.е., при ставке дисконтирования меньше IRR, ставка NPV будет положительной).

Имея в виду все вышесказанное, рассмотрим два примера с использованием внутренней нормы доходности.

Пример оценки программы исследований и разработок с использованием правила IRR.

В предыдущем примере с RAD Corporation первоначальные затраты составляли $1 млн., а положительные денежные потоки по программе НИОКР составляли $150,000 в течение неограниченного срока.

Теперь определим внутреннюю норму доходности программы НИОКР. Для этого нужно сделать следующее:

- Составить уравнение для определения внутренней нормы доходности этой программы исследований и разработок.

- Рассчитать IRR.

Решение 1-й части:

Нахождение IRR эквивалентно нахождению ставки дисконтирования, которая делает NPV равной 0. Поскольку денежные потоки программы НИОКР являются перпетуитетом, вы можете представить уравнение NPV как:

NPV = -Инвестиции + \( \mathbf { \overline{CF}/IRR} \) = 0

NPV = -$1,000,000 + $150,000 / IRR = 0

или как

Инвестиции = \( \mathbf { \overline{CF}/IRR} \)

$1,000,000 = $150,000 / IRR

Решение 1-й части:

Мы можем рассчитать IRR следующим образом:

IRR = $150,000/$1,000,000 = 0.15 или 15%.

Полученная ставка 15% соответствует определению IRR.

В исходном примере 1 вы обнаружили, что ставка дисконтирования в 15% сделала NPV программы НИОКР равной 0. Следовательно, в соответствии с определением внутренней нормы доходности, IRR программы НИОКР должна составлять 15%.

- Если альтернативная стоимость капитала также составляет 15%, программа НИОКР просто окупает свою альтернативную стоимость, не увеличивая и не уменьшая благосостояние акционеров.

- Если альтернативная стоимость составляет менее 15%, правило IRR указывает, что руководство компании должно инвестировать в программу НИОКР, поскольку она окупает свою альтернативную стоимость с избытком.

- Если альтернативная стоимость превышает 15%, правило IRR предписывает руководству компании отказаться от программы НИОКР. Для данной альтернативной стоимости и правило IRR и правило NPV приводят к одному и тому же выводу.

Пример совместного применения правила IRR и правила NPV.

Японская компания Kageyama Ltd. рассматривает вопрос об открытии нового завода по производству конденсаторов, используемых в сотовых телефонах. Завод потребует инвестиций в размере ¥1,000 млн.

Ожидается, что завод будет генерировать денежные потоки в размере ¥294.5} \over IRR \right]} \) = 0

Положительная NPV этого проекта говорит нам, что внутренняя норма доходности должна быть больше, чем 11%.

Рассчитав значение с помощью финансового калькулятора или функции ВСД в Excel, мы обнаруживаем, что IRR составляет 0,145012 или 14,50%.

В таблице ниже приведены сочетания клавиш для большинства финансовых калькуляторов.

|

Обозначения |

Числовые |

|---|---|

|

N |

5 |

|

%i compute |

X |

|

PV |

-1,000 |

|

PMT |

294.8 |

|

FV |

n/a(= 0) |

Поскольку IRR в 14,50% больше альтернативной стоимости проекта, проект должен принести выгоду акционерам Kageyama. Используя как правило IRR, так и правило NPV, компания Kageyama примет одно и то же решение: построить фабрику.

В предыдущем примере увеличение стоимости капиталовложений очевидно: если за 1 платеж в размере ¥1,000 млн. Kageyama создает проект стоимостью ¥1,089.55 млн., то стоимость увеличивается на ¥89.55.

Еще одна перспектива создания стоимости связана с преобразованием первоначальных инвестиций в альтернативную стоимость капитала, сопоставляемую с годовыми операционными денежными притоками, генерируемыми проектом.

Напомним, что проект приносит ежегодный операционный денежный поток в размере ¥294,800,000. Если вычесть из этой суммы альтернативную стоимость капитала в размере ¥270,570,310 (сумма 5-летнего аннуитета, имеющего текущую стоимость PV в размере ¥1,000 млн. при ставке 11%), мы получим:

¥294,800,000 — ¥270,570,310 = ¥24,229,690.

Сумма в ¥24,229,690 представляет собой прибыль за каждый год из следующих 5 лет с учетом альтернативной стоимости капитала.

Приведенная стоимость (PV) 5-летнего аннуитета в размере ¥24,229,690 при альтернативной стоимости капитала 11% — это именно то, что мы рассчитали как NPV проекта: ¥89.55 млн.

Таким образом, мы также можем рассчитать NPV путем преобразования первоначальных инвестиций в годовую альтернативную стоимость капитала, сопоставляемую с денежным потоком от проекта.

Accent Capital — Уверенные Инвестиции в Коммерческую Недвижимость

В мире, где не происходит никаких перемен, ставкой доходности была бы ставка капитализации (CapRate). Однако, напомним, CapRate – это ставка доходности за 1 год, требуемая в момент времени, а сколько недвижимость может принести за 2, 3, 5 или 10 лет? Существует три показателя, которые в мировой практике управляющие инвестициями в недвижимость используют для описания доходности инвестиций, и которые важны для инвестора, чтобы оценить соответствие как целевых доходностей, так и фактического результата своим ожиданиям и риск-аппетиту (поскольку именно риск как измеритель возможной неудачи является первоначальным мерилом возможной и ожидаемой доходности): Equity Multiple, IRR, CoC.

Equity Multiple – мультипликатор капитала

Equity Multiple (мультипликатор капитала), применяется в различных индустриях для измерения доходности. Для сферы недвижимости в качестве такового применяется мультипликатор TVPI (Total Value to Paid-In), который переводится как суммарная стоимость на вложенный капитал; он отражает номинальную сумму денег, которую инвестор получает после выхода из инвестиции и выражается в коэффициенте относительно первоначально вложенного капитала. Например, если вложено ₽10млн и получено в итоге ₽20млн, мультипликатор капитала (TVPI) равен 2x, то есть капитал удвоился. Все просто – и это значимая сумма. Однако, возникает вопрос — за какой период капитал увеличился вдвое? За 1 год, за 2, за 10? Чтобы ответить на этот вопрос, используется такой индикатор доходности, как IRR.

IRR (Internal Rate Return) – внутренняя норма доходности

IRR (Internal Rate Return) переводится как внутренняя норма доходности (ВНД) и описывает взвешенную по времени совокупную годовую процентную ставку, которую каждая единица капитала (рубль или доллар), находящаяся в инвестировании, в т.ч. возникающая в процессе его прироста, зарабатывает за это время. По существу, IRR учитывает стоимость денег в течение всего инвестиционного горизонта, и выражает доходность, которую инвестор получает на размещенный капитал.

Для расчета IRR используется та же формула, что и для определения стоимости объекта недвижимости методом DCF, только в обратную сторону. В формуле DCF место неизвестного показателя занимает ставка доходности (это и есть IRR), а место известного, помимо будущего денежного потока, занимает фактическая цена приобретения объекта.

IRR удобен тем, что показывает альтернативность инвестиций в недвижимость, например, инвестициям в иные классы активов в тот же период времени. При этом, следует отличать IRR, во-первых, от общей доходности вложений (Total Return), выражаемой в номинальном размере, и показывающую среднюю сумму денег, заработанную инвестицией ежегодно, во-вторых, от ставки дисконтирования (например, WACC или RRR), через которые рассчитывается стоимость объекта, исходя из требования к доходности со стороны инвестора (конкретного — через RRR; или «среднего» — через WACC), если IRR равна или выше этих ставок – это потенциально интересная инвестиция.

CoC (Cash-on-Cash) Return – текущая, дивидендная доходность

CoC (Cash-on-Cash) Return переводится как «Доходность наличные-на-наличные». Это показатель, характеризующий текущую доходность инвестиций в недвижимость — какой регулярный (по сути дивидендный) поток будет получать инвестор на внесенный капитал. Показатель отражается в процентах годовых для его сравнения с иными регулярными доходностями инвестора: процентами, купонами, дивидендами на акции, однако, не следует смешивать его, например, с таким измерителем как Current Yield, который отражает текущую доходность к текущей стоимости.

В России довольно часто встречается также показатель доходности в виде срока окупаемости (Payback Period), однако, в мировой практике он практически не используется, поскольку, во-первых, базово не учитывает стоимость денег во времени (хотя более совершенный метод дисконтированного срока окупаемости — Discounted Payback Period, DPP — позволяет это делать), а, во-вторых и главных, он не отражает доходность недвижимости от прироста ее стоимости в результате ее продажи, что принципиально важно именно для инвестиционного подхода. Метод актуален для «бессрочных» владельцев недвижимости, при том, что любая инвестиция в конечном итоге предполагает выход – то есть монетизацию.

Также важно обращать внимание на то, в качестве каких данных показываются индикаторы доходности.

- Они могут быть целевыми (Target Return). Такие индикаторы рассчитываются прогнозно при планировании инвестиций, при этом добросовестными управляющими они всегда представляются с оговоркой, о том, что не являются гарантированными.

- Исторические индикаторы доходности или индикаторы «по факту» отражают уже конкретные результаты инвестирования (Investment Performance). В этом случае важен момент, на который рассчитан результат: это могут быть (а) текущие данные о результатах (Current Performance) или уже после выхода из инвестиции (Final Performance). Результаты инвестирования рассчитываются управляющими, в основном, с начала срока жизни инвестиционного механизма (например, фонда), поэтому для инвесторов, которые присоединяются к фонду не с начала его запуска, результат может отличаться; для таких инвесторов управляющие формируют текущие данные о результатах (Current Performance) как с начала инвестирования, так и за последние перед входом инвестора периоды (год, квартал, месяц), при этом, расчет целевого результата такого инвестора – отдельная задача либо самого инвестора, либо его персонального финансового советника.

Кроме того, расчет результатов инвестирования у разных управляющих может различаться умышленно или объективно. Здесь важно то, придерживается ли управляющий общепринятых стандартов расчета результатов, например, таких как Global investment performance standard, GIPS (разработанных в качестве мирового стандарта CFA Institute), которые за счет унификации методики расчета результатов инвестирования позволяют сравнивать эффективность разных управляющих.

Важность соотношения доходность/риск

Отдельного напоминания в вопросах измерения доходности достоин вопрос соотношения таких понятий, как «риск» и «доходность». Простое правило: чем выше доходность, тем выше риск, и наоборот, мы неоднократно упоминали выше и будем упоминать далее. Оно работает как в сравнении между собой разных классов инвестиционных активов (акции, облигации, недвижимость), так и внутри конкретного класса (например, внутри недвижимости, это разные стили инвестирования: Core, Core Plus, Value-Added и Opportunistic). Далее мы подробно рассматриваем виды рисков при инвестировании в коммерческую недвижимость.

Отвечая на вопрос, почему Core-недвижимость такая низкодоходная (8-12%) следует помнить, что ближайший к ней профиль риска имеет государственные облигации. Проявляя интерес к прогнозно высокой доходности (20 и более процентов), стоит обратить внимание также на то, какой уровень кредитного плеча применяется в инвестициях.

Инвестиции в недвижимость могут предложить очень широкий спектр возможностей по риск/доходности, от самого низкого риска (близкого по доходности к государственному долгу) до крайне высокого (уровня венчурного инвестирования).

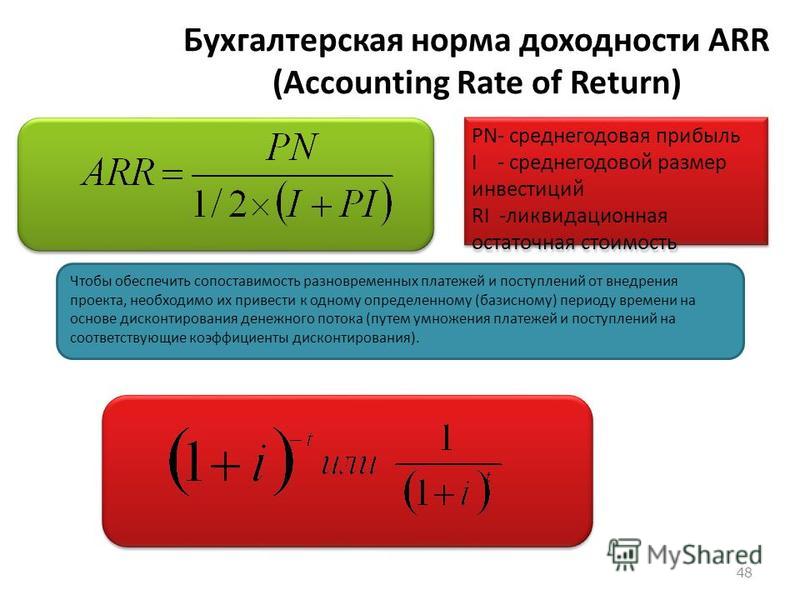

Средняя норма прибыли (определение, формула)

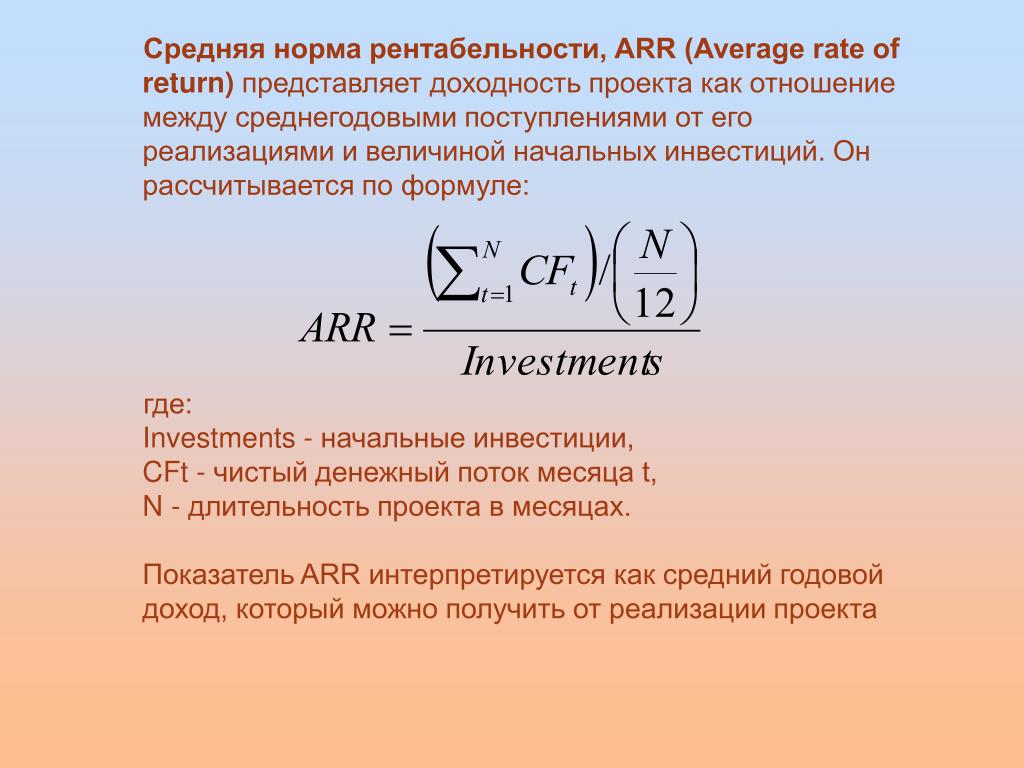

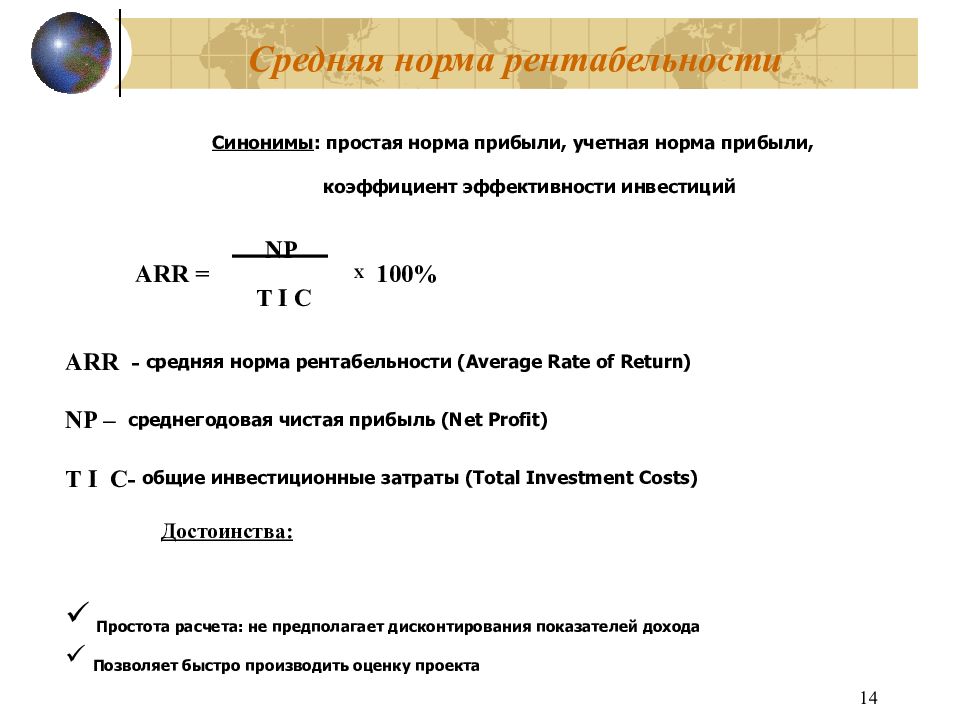

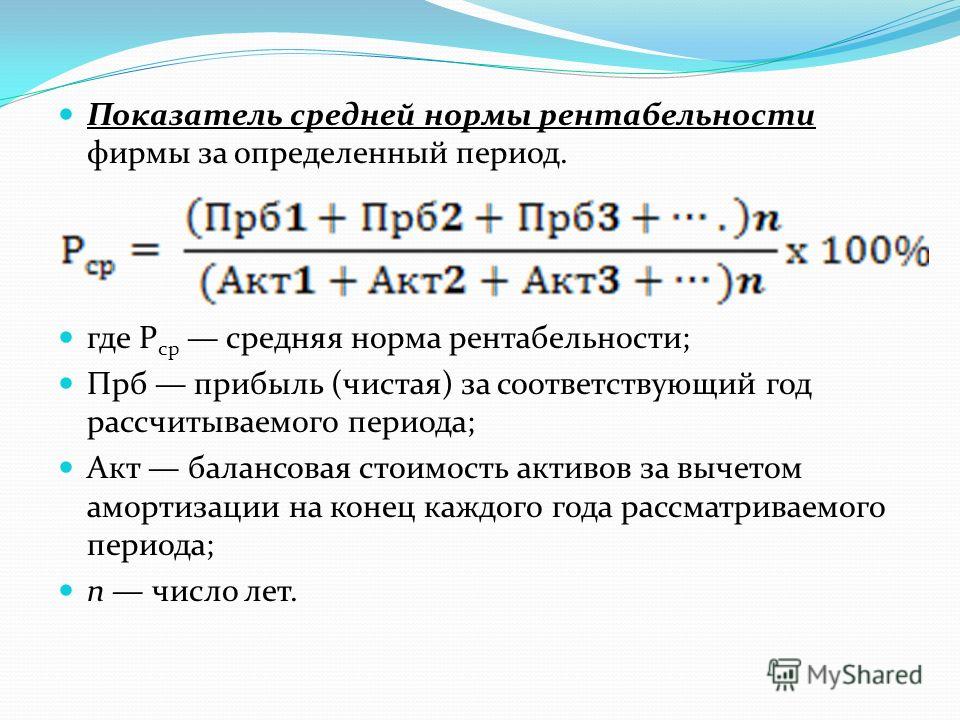

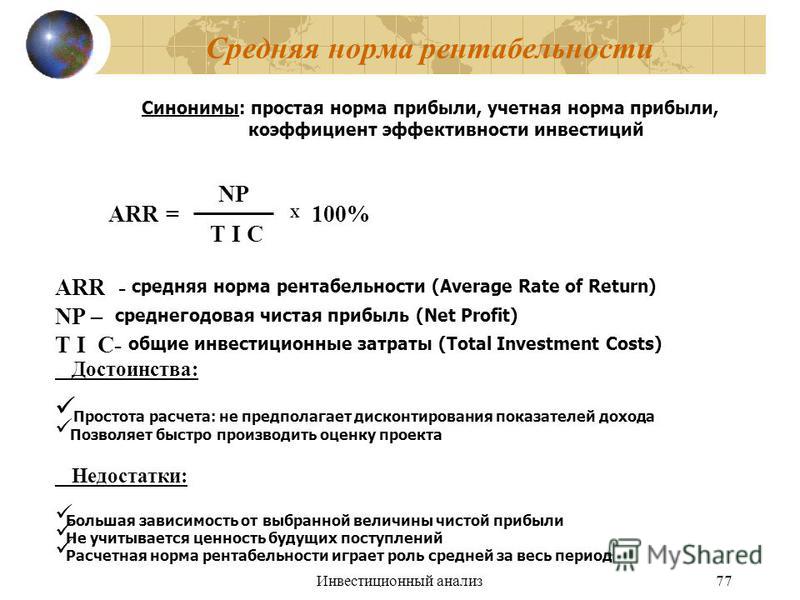

Что такое средняя норма прибыли?

Средняя норма доходности (ARR) относится к процентной ставке доходности, ожидаемой от инвестиций или актива, представляет собой первоначальные инвестиционные затраты или средние инвестиции в течение срока действия проекта. Формула средней нормы прибыли получается путем деления средней годовой чистой прибыли после уплаты налогов или возврата инвестиций на первоначальные инвестиции или средние инвестиции в течение срока реализации проекта, а затем выражается в процентах.

Формула средней нормы прибыли

Математически это представлено как,

Формула средней нормы прибыли = Средняя годовая чистая прибыль после уплаты налогов / первоначальные инвестиции * 100%

или

Формула средней нормы прибыли = Средняя годовая чистая прибыль после уплаты налогов / Средние инвестиции в течение срока реализации проекта * 100%

Пояснение

Формулу для расчета средней доходности можно получить, выполнив следующие шаги:

Шаг 1: Во-первых, определите прибыль от инвестиций, например акций, опционов и т. Д., в течение значительного времени, скажем, пяти лет. Теперь рассчитайте среднегодовую прибыль, разделив сумму доходов на количество. лет считается.

Шаг 2: Затем, в случае единовременного вложения, определите первоначальное вложение в актив. В случае регулярных инвестиций фиксируются средние вложения за весь срок службы.

Шаг 3: Наконец, расчет средней доходности выполняется путем деления средней годовой доходности (шаг 1) на первоначальные инвестиции в актив (шаг 2).Его также можно получить, разделив среднегодовую прибыль на средние инвестиции в актив, а затем выразив их в процентах, как показано выше.

Примеры

Давайте рассмотрим несколько простых и сложных примеров расчета формулы средней доходности, чтобы лучше понять ее.

Пример # 1

Давайте возьмем пример инвестиций в недвижимость, которые, вероятно, принесут доход в 25 000 долларов в первый год, 30 000 долларов в год 2 и 35 000 долларов в третий год.Первоначальные инвестиции составляют 350 000 долларов США, ликвидационная стоимость 50 000 долларов США и расчетный срок службы 3 года. Выполните расчет средней доходности инвестиций на основе предоставленной информации.

Средний годовой доход от инвестиций в недвижимость можно рассчитать как,

.Средняя годовая доходность = Сумма заработка за 1, 2 и 3 год / Расчетный срок жизни

= (25 000 долл. США + 30 000 долл. США + 35 000 долл. США) / 3

= 30 000 долларов США

Следовательно, расчет средней нормы доходности инвестиций в недвижимость будет следующим:

- Средняя доходность = = 30 000 долл. США / (350 000–50 000 долл. США) * 100%

Таким образом, ARR инвестиций в недвижимость составляет 10.00%.

Пример # 2

Давайте рассмотрим пример инвестора, который рассматривает две ценные бумаги сопоставимого уровня риска, чтобы включить одну из них в свой портфель. Определите, какую безопасность следует выбрать, основываясь на следующей информации:

Средний годовой доход по ценной бумаге A можно рассчитать как,

Средний годовой заработок A = Сумма заработка за год 1, год 2 и год 3 / Расчетный срок жизни

= (5000 долларов США + 10000 долларов США + 12000 долларов США) / 3

= 9000 долларов США

Расчет ARR по запасу A можно выполнить следующим образом:

- Средняя доходность A = 9 000 долл. США / 50 000 долл. США * 100%

ARR для склада A

Средний годовой доход по ценной бумаге B можно рассчитать как,

Средний годовой доход B = (7000 долларов США + 12000 долларов США + 14000 долларов США) / 3

= 11 000 долларов США

Расчет средней нормы прибыли для Акции B можно выполнить следующим образом:

- Средняя доходность B = 11 000 долларов США / 65 000 долларов США * 100%

Средняя доходность запаса B составит —

- Средняя доходность ценной бумаги B = 16.92%

Исходя из данной информации, ценная бумага A должна быть предпочтительнее для портфеля из-за ее более высокой средней доходности, чем ценная бумага B.

Калькулятор

Вы можете использовать следующий калькулятор.

| Формула средней нормы прибыли = = |

| |||||||

Актуальность и использование

Важно понимать концепцию средней нормы прибыли, поскольку она используется инвесторами для принятия решений, основанных на вероятной сумме прибыли, ожидаемой от инвестиций.Исходя из этого, инвестор может решить, инвестировать или нет. Кроме того, инвесторы используют эту прибыль для ранжирования активов и в конечном итоге делают инвестиции в соответствии с рейтингом и включают их в портфель.

В проектах инвестор использует метрику, чтобы проверить, превышает ли средняя норма прибыли требуемую норму прибыли, что является положительным сигналом для инвестиций. Опять же, для взаимоисключающих проектов инвестор принимает тот, который приносит наибольшую доходность.Короче говоря, чем выше доход, тем лучше актив.

Рекомендуемые статьи

Это руководство по средней доходности. Здесь мы обсудим, как рассчитать среднюю норму прибыли, ее формулу, практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Определение средней доходности

Что такое средний доход?

Средняя доходность — это простое математическое среднее ряда доходностей, полученных за определенный период времени.Средняя доходность рассчитывается так же, как и простое среднее значение для любого набора чисел. Числа складываются в одну сумму, а затем сумма делится на количество чисел в наборе.

Ключевые выводы

- Средняя доходность — это простое математическое среднее ряда доходностей, сгенерированных за определенный период времени.

- Средняя доходность может помочь измерить доходность ценной бумаги или портфеля в прошлом.

- Средняя доходность — это не то же самое, что доходность в годовом исчислении, поскольку в ней не учитываются сложные проценты.

- Среднее геометрическое всегда ниже средней доходности.

Понимание средней доходности

Существует несколько мер возврата и способов их расчета. Для средней арифметической доходности нужно взять сумму доходности и разделить ее на количество цифр доходности.

Средняя доходность знак равно Сумма возвратов Количество возвратов \ text {Средняя доходность} = \ dfrac {\ text {Сумма возвратов}} {\ text {Количество возвратов}} Средняя доходность = количество возвратов Сумма возвратов

Средняя доходность сообщает инвестору или аналитику, какова была доходность акций или ценных бумаг в прошлом или какова доходность портфеля компаний.Средняя доходность — это не то же самое, что доходность в годовом исчислении, поскольку в ней не учитываются сложные проценты.

Пример средней доходности

Одним из примеров средней доходности является простое среднее арифметическое. Например, предположим, что инвестиции приносят следующие годовые прибыли в течение пяти полных лет: 10%, 15%, 10%, 0% и 5%. Чтобы рассчитать среднюю доходность инвестиций за этот пятилетний период, пять годовых доходов складываются и затем делятся на 5. Это дает среднегодовую доходность 8%.

Давайте теперь посмотрим на реальный пример. Акции Wal-Mart выросли на 9,1% в 2014 году, потеряли 28,6% в 2015 году, выросли на 12,8% в 2016 году, выросли на 42,9% в 2017 году и потеряли 5,7% в 2018 году. Средняя доходность Wal-Mart за эти пять лет составляет 6,1%. или 30,5%, разделенные на 5 лет.

Расчет прибыли от роста

Простой темп роста является функцией начальных и конечных значений или остатков. Он рассчитывается путем вычитания конечного значения из начального значения и последующего деления на начальное значение.Формула выглядит следующим образом:

Скорость роста знак равно BV — Электромобиль BV где: BV знак равно Начальное значение Электромобиль знак равно Конечное значение \ begin {align} & \ text {Growth Rate} = \ dfrac {\ text {BV} — \ text {EV}} {\ text {BV}} \\ & \ textbf {где:} \\ & \ text { BV} = \ text {Начальное значение} \\ & \ text {EV} = \ text {Конечное значение} \\ \ end {выровнено} Скорость роста = BVBV − EV, где: BV = начальная стоимость EV = конечная стоимость.

Например, если вы инвестируете 10 000 долларов в компанию, а цена акций увеличивается с 50 до 100 долларов, доход можно рассчитать, взяв разницу между 100 и 50 долларами и разделив ее на 50 долларов.Ответ — 100%, что означает, что теперь у вас есть 20 000 долларов.

Простое среднее значение доходности — это простой расчет, но он не очень точный. Для более точных расчетов доходности аналитики и инвесторы также часто используют среднее геометрическое или доходность, взвешенную по деньгам.

Альтернативы со средней доходностью

Среднее геометрическое

Если смотреть на среднюю историческую доходность, среднее геометрическое является более точным расчетом. Среднее геометрическое всегда ниже средней доходности.Одно из преимуществ использования среднего геометрического состоит в том, что не нужно знать фактические инвестированные суммы. Расчет полностью сосредоточен на самих цифрах возврата и представляет собой сравнение «яблок с яблоками» при рассмотрении результатов двух или более инвестиций за более различные периоды времени.

Среднюю геометрическую доходность иногда называют взвешенной по времени ставкой доходности (TWR), поскольку она устраняет искажающее влияние на темпы роста, создаваемое различными притоками и оттоками денег на счет с течением времени.

Ставка доходности, взвешенная по деньгам (MWRR)

В качестве альтернативы, взвешенная по деньгам ставка доходности (MWRR) включает размер и сроки денежных потоков, что делает ее эффективной мерой доходности портфеля, который получил депозиты, реинвестирование дивидендов, выплаты процентов или снятие средств.

Доходность, взвешенная по деньгам, эквивалентна внутренней норме доходности (IRR), где чистая приведенная стоимость равна нулю.

Учетная норма прибыли (ARR) Определение

Что такое бухгалтерская норма прибыли (ARR)?

Учетная норма доходности (ARR) — это формула, которая отражает процентную ставку доходности, ожидаемую от инвестиции или актива, по сравнению с первоначальной стоимостью инвестиций.Формула ARR делит средний доход актива на первоначальные инвестиции компании, чтобы получить коэффициент или доход, который можно ожидать в течение срока службы актива или связанного проекта. ARR не учитывает временную стоимость денег или денежных потоков, которые могут быть неотъемлемой частью ведения бизнеса.

Формула для ARR

Взаимодействие с другими людьми А р р знак равно А v е р а грамм е А п п ты а л п р о ж я т я п я т я а л я п v е s т м е п т ARR = \ frac {Средняя \, Годовая \, Прибыль} {Начальная \, Инвестиционная} ARR = InitialInvestmentAverageAnnualProfit

Как рассчитать учетную норму прибыли

- Рассчитайте годовую чистую прибыль от инвестиций, которая может включать выручку за вычетом любых годовых затрат или расходов на реализацию проекта или инвестиций.

- Если инвестиция представляет собой основной актив, такой как основные средства, вычтите любые амортизационные расходы из годовой выручки, чтобы получить годовую чистую прибыль.

- Разделите годовую чистую прибыль на первоначальную стоимость актива или инвестиции. Результат вычисления будет десятичным. Умножьте результат на 100, чтобы отобразить процентный доход в виде целого числа.

Что вам говорит ARR?

Учетная норма прибыли — это показатель капитального бюджета, который полезен, если вы хотите быстро рассчитать рентабельность инвестиций.Компании используют ARR в первую очередь для сравнения нескольких проектов, чтобы определить ожидаемую норму доходности каждого проекта или помочь принять решение об инвестициях или приобретении. ARR учитывает любые возможные годовые расходы, включая амортизацию, связанные с проектом. Амортизация — это полезное правило бухгалтерского учета, согласно которому стоимость основных средств распределяется или списывается на расходы ежегодно в течение срока полезного использования актива. Это позволяет компании получать прибыль от актива сразу же, даже в первый год службы.

Ключевые выводы

- Формула учетной ставки доходности (ARR) полезна при определении годовой процентной ставки доходности проекта.

- Вы можете использовать ARR при рассмотрении нескольких проектов, поскольку он обеспечивает ожидаемую норму прибыли от каждого проекта.

- Однако ARR не делает различий между инвестициями, которые приносят разные денежные потоки в течение срока действия проекта.

Как использовать ARR

Например, компания рассматривает проект с первоначальными инвестициями в размере 250 000 долларов США и прогнозирует, что он будет приносить доход в течение следующих пяти лет.Вот как компания может рассчитать ARR:

- Первоначальные инвестиции: 250 000 долларов США

- Ожидаемый доход в год: 70 000 долларов

- Срок: 5 лет

- Расчет ARR: 70 000 долларов США (годовой доход) / 250 000 долларов США (начальная стоимость)

- ARR = 0,28 или 28% (0,28 * 100)

Разница между ARR и

RRRARR — это годовой процент дохода от инвестиций, основанный на первоначальных денежных затратах. Другой инструмент бухгалтерского учета, требуемая норма прибыли (RRR), также известная как пороговая ставка, представляет собой минимальную прибыль, которую инвестор принял бы за инвестиции или проект, которая компенсирует им заданный уровень риска.

RRR может варьироваться между инвесторами, поскольку каждый из них имеет разную толерантность к риску. Например, не склонному к риску инвестору, вероятно, потребуется более высокая норма прибыли, чтобы компенсировать любой риск, связанный с вложением. Важно использовать несколько финансовых показателей, включая ARR и RRR, чтобы определить, стоит ли инвестировать с учетом вашего уровня толерантности к риску.

Ограничения использования ARR

Учетная норма доходности помогает определить годовую процентную ставку доходности проекта.Однако расчет имеет свои ограничения.

ARR не учитывает временную стоимость денег (TVM). Временная стоимость денег — это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем, из-за их потенциальной доходности. Другими словами, две инвестиции могут принести неравные годовые потоки доходов. Если один проект приносит больше дохода в первые годы, а другой проект возвращает доход в последующие годы, ARR не присваивает более высокую ценность проекту, который возвращает прибыль раньше, которую можно было бы реинвестировать, чтобы заработать больше денег.

Учетная норма прибыли не учитывает повышенный риск долгосрочных проектов и повышенную неопределенность, связанную с длительными периодами.

Кроме того, ARR не учитывает влияние сроков движения денежных средств. Предположим, инвестор рассматривает возможность пятилетнего вложения с первоначальными денежными затратами в размере 50 000 долларов США, но инвестиции не приносят дохода до четвертого и пятого года. В этом случае расчет ARR не будет учитывать отсутствие денежного потока в первые три года, и инвестор должен будет иметь возможность выдержать первые три года без какого-либо положительного денежного потока от проекта.

Средняя доходность — обзор, способы расчета и ограничения

Что такое средняя доходность?

Средняя доходность — это математическое среднее значение последовательности доходностей, накопленных с течением времени. Проще говоря, средняя доходность — это общая доходность за период времени, деленная на количество периодов.

Сводка

- Средняя доходность — это показатель, который использует математическое среднее значение для получения значения серии доходностей, накопленных с течением времени.

- Средняя доходность используется для расчета средней скорости роста, которая оценивает увеличение или уменьшение инвестиций за определенный период.

- Из-за нескольких недостатков при расчете внутренней нормы прибыли инвесторы и аналитики используют взвешенную по денежной массе доходность в качестве альтернативных вариантов.

Средняя доходность, как и в случае простого среднего, рассчитывается путем сложения набора чисел в единую сумму. Несмотря на то, что для расчета средней доходности используется несколько концепций, средняя арифметическая доходность рассчитывается путем деления общей суммы чисел на общее количество чисел в серии по следующей формуле:

Инвесторы и рыночные аналитики используют среднюю доходность для определения прошлой доходности акций. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании).Термины «акции», «акции» и «капитал» взаимозаменяемы. или безопасность Безопасность Ценная бумага — это финансовый инструмент, обычно любой финансовый актив, которым можно торговать. Характер того, что можно и что нельзя называть ценной бумагой, обычно зависит от юрисдикции, в которой торгуются активы. Средняя доходность также используется для определения доходности портфеля компании.

Годовая доходность по сравнению со средней доходностью

Годовая доходность суммируется при сообщении предыдущих доходностей, тогда как средняя доходность игнорирует сложение.Среднегодовая доходность обычно используется для измерения доходности вложений в акционерный капитал.

Однако из-за того, что он является составным, среднегодовая доходность обычно не считается идеальным показателем для анализа; следовательно, он нечасто используется для оценки меняющейся доходности. Кроме того, годовая доходность рассчитывается с использованием обычного среднего арифметического среднего арифметическое среднее арифметическое — это среднее значение суммы чисел, которое отражает центральную тенденцию положения чисел. Часто используется как параметр.

Расчет средней доходности с использованием среднего арифметического

Простое среднее арифметическое — один из типичных примеров средней доходности. Рассмотрим взаимный инвестиционный доход в следующем году в течение шести полных лет, как показано ниже.

Средняя доходность за шесть лет рассчитывается путем суммирования годовых доходностей и деления на 6, то есть среднегодовая доходность рассчитывается следующим образом:

Среднегодовая доходность = (15% + 17,50% + 3% + 10% + 5% + 8%) / 6 = 9.75%

В качестве альтернативы рассмотрим гипотетическую доходность Wal-Mart (NYSE: WMT) в период с 2012 по 2017 год. Прибыль от инвестиций для компании показана в таблице ниже:

Средняя доходность Wal- Mart за шесть лет рассчитывается с использованием того же подхода.

Средняя доходность = (8,9% + 29,1% + 13,3% + 41,7% + 7,6% + 23,5% 0/6 = 20,68%

Расчет доходности от роста стоимости

Для оценки увеличение или уменьшение стоимости инвестиций за определенный период времени.Скорость роста рассчитывается по формуле темпа роста:

Например, предположим, что инвестор вложил 100000 долларов в инвестиционный продукт, а цены на акции колебались от 100 до 250 долларов. Использование приведенной выше формулы для расчета средней доходности дает следующее:

Скорость роста = (250 — 150 долларов) / 250 долларов = 60% , что означает, что теперь доходность составит 160 000 долларов.

Средняя доходность по сравнению с геометрическим средним

Среднее геометрическое оказывается идеальным при анализе средней исторической доходности.Что устанавливает среднее геометрическое Среднее геометрическое Среднее геометрическое — это средний рост инвестиций, вычисленный путем умножения n переменных и последующего извлечения квадратного корня из n. Это средний доход, кроме того, что он предполагает фактическую вложенную стоимость.

Вычисления обращают внимание только на возвращаемые значения и применяют концепцию сравнения при анализе эффективности более чем одной инвестиции за несколько периодов времени.

Среднегеометрическая доходность учитывает выбросы, возникающие в результате притока и оттока денег с течением времени.По этой причине он также известен как взвешенная по времени ставка доходности (TWRR). Еще одной уникальной особенностью TWRR является то, что он учитывает сроки и размер денежных потоков.

Это делает TWRR точной мерой доходности портфеля, в котором были снятия средств или другие транзакции, такие как получение процентных платежей и депозитов. Ставка доходности, взвешенная в денежном выражении (MWRR), совпадает с внутренней нормой доходности, где ноль — это чистая текущая стоимость.

Ограничения средней доходности

Несмотря на предпочтение простой и эффективной меры внутренней доходности, средняя доходность имеет несколько подводных камней.Он не учитывает разные проекты, которые могут потребовать разных капитальных затрат.

Аналогичным образом игнорируются будущие затраты, которые могут повлиять на прибыль; скорее, он фокусируется только на прогнозируемых денежных потоках в результате вливания капитала. Кроме того, средняя доходность не учитывает скорость реинвестирования; вместо этого он неявно предполагает, что будущие денежные потоки могут быть изобретены заново по тем же ставкам, что и внутренние нормы доходности.

Это предположение нецелесообразно, учитывая, что иногда внутренняя норма доходности может давать большое число, а факторы такой доходности могут быть ограничены или недоступны в будущем.Из-за этих недостатков инвесторы и аналитики предпочитают использовать взвешенную по деньгам доходность или среднее геометрическое в качестве альтернативного показателя для анализа.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, указанные ниже:

- Годовая общая доходность Годовая общая доходность Годовая общая доходность — это доход, полученный от инвестиций каждый год. Он рассчитывается как среднее геометрическое значение прибыли за каждый год, полученное в течение

- Возврат инвестиций (ROI) Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки доходности инвестиций или сравнения эффективность различных вложений.

- Среднегодовой темп ростаСреднегодовой темп ростаСреднегодовой темп роста (AAGR) — это среднегодовое увеличение стоимости инвестиционного актива, портфеля или денежного потока.

- Годовая ставка доходности Годовая ставка доходности Годовая норма прибыли — это способ расчета доходности инвестиций на годовой основе. Когда мы инвестируем, мы часто хотим знать, сколько мы зарабатываем.

Учетная норма прибыли Руководство и примеры

Что такое ARR — учетная норма прибыли?

Учетная норма прибыли (ARR) — это средний чистый доход. Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Ожидается, что он будет произведен через актив, разделенный на его среднюю капитальную стоимость, выраженную в годовом процентном соотношении. ARR — это формула, используемая для принятия решений по капитальному бюджету. Он используется в ситуациях, когда компании принимают решение о том, инвестировать ли в актив (проект, приобретение и т. Д.), Исходя из ожидаемой будущей чистой прибыли по сравнению с капитальными затратами.

Чтобы узнать больше, запустите наши курсы финансового анализа!

Формула ARR

Формула ARR:

ARR = Средняя годовая прибыль / Средние инвестиции

Где:

- Средняя годовая прибыль = Общая прибыль за инвестиционный период / количество лет

- Средние инвестиции = (балансовая стоимость в 1 год + балансовая стоимость в конце срока полезного использования) / 2

Компоненты ARR

Если ARR равен 5%, это означает, что проект ожидается чтобы заработать пять центов на каждый вложенный доллар в год.

С точки зрения принятия решений, если ARR равен или превышает требуемую норму доходности компании Определение барьерной ставки Пороговая ставка, которая также известна как минимально допустимая норма доходности (MARR), является минимально необходимой нормой доходности или целевая ставка, которую инвесторы ожидают получить по вложению. Ставка определяется путем оценки стоимости капитала, вовлеченных рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов, проект является приемлемым, поскольку компания будет получать по крайней мере требуемую норму прибыли.

Если ARR меньше требуемой нормы прибыли, проект должен быть отклонен. Следовательно, чем выше ARR, тем прибыльнее станет компания.

Узнайте больше о минимальных ставках Определение минимальной ставки Пороговая ставка, также известная как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую ставку доходности или целевую ставку, которую инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости капитала, связанных с этим рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов.

ARR — Пример 1

Компания XYZ надеется вложить средства в новое оборудование для замены уже вышедшего из строя. Новый станок, который стоит 420 000 долларов, увеличит годовой доход. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете по условиям «продажи» и на 200 000 долларов, а годовые расходы — на 50 000 долларов. Расчетный срок службы машины составляет 12 лет, а ликвидационная стоимость — нулевой.

| Шаг 1: Расчет средней годовой прибыли | |||

| Притоки, годы 1-12 | |||

| (200000 * 12) | $ 2,400,000 | ||

| (50 000 * 12) | — 600 000 долл. США | ||

| Минус: амортизация | — 420 000 долл. США | ||

| Средняя годовая прибыль | |||

| (1,380,000 / 12) | $ 115,000 | ||

| 64 | |||

| 64 Среднее значение 9015 Инвестиции64 Шаг 2: Инвестиции | |||

| (420 000 долларов США + 0 долларов США) / 2 = 9001 1 210 000 долл. США | |||

Шаг 3. Используйте формулу ARR | |||

| ARR = 115 000 долл. США / 210 000 долл. США = 54.76% | |||

Следовательно, это означает, что на каждый вложенный доллар инвестиция принесет прибыль в размере около 54,76 цента.

ARR — Пример 2

Компания XYZ рассматривает возможность инвестирования в проект, требующий первоначальных инвестиций в размере 100 000 долларов США на некоторое оборудование. Чистый приток составит 20 000 долларов в течение первых двух лет, 10 000 долларов в третий и четвертый годы и 30 000 долларов в пятый год. Наконец, у машины есть аварийная стоимость 25000 долларов.

| Шаг 1: Расчет средней годовой прибыли | ||||||

| Притоки, годы 1 и 2 | ||||||

| (20,000 * 2) | $ 40,000 | 1689016 | 9016 , Годы 3 и 4 | |||

| (10,000 * 2) | 20 000 долл. США | |||||

| Приток, год 5 | 30 000 долл. США | |||||

| 9016 | ||||||

| (100000-25000) | — 75000 долларов США | |||||

| Общая прибыль | 15000 долларов США | |||||

| Средняя годовая прибыль 3 000 долларов США | ||||||

Шаг 2: Расчет средних инвестиций 90 005 | ||||||

| Средние инвестиции | ||||||

| (100 000 долл. США + 25 000 долл. США) / 2 = 62 500 долл. США | ||||||

Этап 3: Используйте формулу ARR 14 / ARR 62 500 долларов = 4.8% | ||||||

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон бухгалтерской нормы прибыли

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Ограничения учетной нормы доходности

Хотя ARR является эффективным инструментом для понимания общего представления о том, следует ли продолжать проект с точки зрения его прибыльности, существует несколько ограничений для этого подхода:

- Он игнорирует временную стоимость денег.Предполагается, что бухгалтерский доход в будущие годы имеет то же значение, что и бухгалтерский доход в текущем году. Лучшая метрика, которая учитывает текущую стоимость всех будущих денежных потоков. Cash Flow. Cash Flow (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF — это NPVNPV FormulaA справочник по формуле NPV в Excel при выполнении финансового анализа.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем и внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.).

- Не учитывает повышенный риск долгосрочных проектов и повышенную изменчивость, связанную с пролонгированными проектами.

- Это всего лишь финансовый справочник для проектов. Иногда проекты предлагаются и реализуются для улучшения других важных переменных, таких как безопасность, экологические проблемы или правительственные постановления.

- Это не идеальная сравнительная метрика между проектами, потому что разные проекты имеют разные переменные, такие как время и другие нефинансовые факторы, которые необходимо учитывать.

Чтобы узнать больше, запустите наши курсы финансового анализа!

Дополнительные ресурсы

Мы надеемся, что приведенная выше статья стала полезным руководством для понимания учетной нормы прибыли, формулы и того, как вы можете использовать ее в своей карьере.CFI является поставщиком программы «Финансовое моделирование и оценка» (FMVA) ®, «Стать сертифицированным аналитиком по финансовому моделированию и оценке» (FMVA) ®, призванной помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая составляет чистую приведенную стоимость. (NPV) нулевого проекта.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Учет обесценения деловой репутации Учет обесценения деловой репутации Деловая репутация приобретается и отражается в бухгалтерских книгах, когда предприятие покупает другое предприятие по цене, превышающей справедливую рыночную стоимость его активов.

- Модифицированная внутренняя норма прибыли (MIRR) Руководство по MIRR Модифицированная внутренняя норма доходности (MIRR) — это функция в Excel, которая учитывает стоимость финансирования (стоимость капитала) и ставку реинвестирования для денежных потоков от проекта или компании сверх временной горизонт инвестиций.

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel в отношении предположений, драйверов, прогнозирования, связывания трех отчетов, анализа DCF и т. Д.

Как рассчитать норму прибыли | Small Business

Норма прибыли — это процент роста или уменьшения инвестиций за определенный период времени. Вы хотите, чтобы ваши инвестиции приносили прибыль, обычно в виде увеличения процентов или дивидендов.Есть два способа рассчитать норму прибыли.

Определение

ROR можно использовать для измерения практически любых инвестиций, от недвижимости, которой вы можете владеть, до акций, облигаций и сберегательных счетов, которые может иметь ваш бизнес. До тех пор, пока купленный актив в какой-то момент приносит денежный поток или проценты, он имеет доход. Если стоимость актива увеличивается или если вы получаете проценты в результате владения активом, доход будет положительным, то есть «прибылью». Однако, если значение уменьшается, вы получаете отрицательный доход, то есть «убыток».»

Полезность

Определение нормы прибыли может быть полезно при оценке эффективности выбранных вами инвестиционных инструментов, а также при сравнении различных вариантов инвестирования. Если ваша компания решает инвестировать часть своей прибыли в акции, облигации или другие финансовые инструменты , брокер или агент, предлагающий вам инвестиции, обычно сравнивает доступные вам варианты на основе их прошлых ROR.Идея состоит в том, что инструменты, которые хорошо работали в прошлом, скорее всего, будут хорошо работать в будущем.

Средняя норма прибыли

Первый метод, который вы можете использовать для расчета ROR, называется «среднегодовая норма доходности». Этот метод хорош для расчета ROR за короткий период времени, один год или меньше. Сравните значение в конце срока со значением в начале. Формула: Доходность = (Конец / Начало) — 1. Например, предположим, что вы инвестируете 100 долларов и зарабатываете 10 долларов в виде процентов в течение года. Расчет будет (110/100) — 1 = 0,1 — совокупный доход от инвестиций 10%.(1 / n) — 1, где n — количество лет. Предположим, что после того, как вы заработали 10% в первый год, ваши инвестиции принесут 8% во второй год и потеряют 5% в третий год. Ваш доход за все три года составляет 4,12%. Просто введите цифры в онлайн-калькулятор, и вы сразу увидите, окупаются ли ваши вложения.

Ссылки

Ресурсы

Биография писателя

Джереми Брэдли работает в области консультирования в сфере образования и бизнес-администрирования.Имеет степень магистра делового администрирования.

Цели обучения статья:

Состав: Средняя норма доходности — метод оценки предложений по капитальным вложениям который измеряет ожидаемую прибыльность инвестиции в заводские активы.Этот способ также известна как учетная норма прибыли метод . Метод средней доходности один из методов оценки капитальных вложений предложения, которые не учитывают текущую стоимость. Следующая формула используется для рассчитать среднюю доходность:

Числитель (среднегодовая приростный доход) и знаменатель (средний инвестиции) в приведенной выше формуле теперь объясняются ниже: Средний годовой дополнительный доход:Ожидаемый средний прирост заработанный доход равен сумме дополнительный доход в течение срока действия проекта, деленный на жизнь проекта.Годовой дополнительный доход может рассчитываться для проектов увеличения доходов или затрат редукционные проекты. Когда эта формула используется для проекты по увеличению доходов, ежегодные дополнительные доход рассчитывается по следующей формуле: Дополнительный доход = Дополнительный доход выручка — Дополнительные затраты, включая амортизацию от инвестиции Когда формула используется для снижения затрат проектов рассчитывается годовой прирост дохода следующим образом: Дополнительный доход = Дополнительный доход выручка — Дополнительные затраты, включая амортизацию от инвестиции Иногда доход от инвестиций может быть выражен как годовые денежные потоки.Мы должны вычесть амортизацию когда окупаемость инвестиций выражается как годовая денежный поток. Например, если инвестиционная стоимость 50000 долларов имеют срок службы пять лет и не имеют спасательной стоимости, генерировал годовые денежные потоки в размере 20 000 долларов США. Среднее дополнительный годовой доход составит: