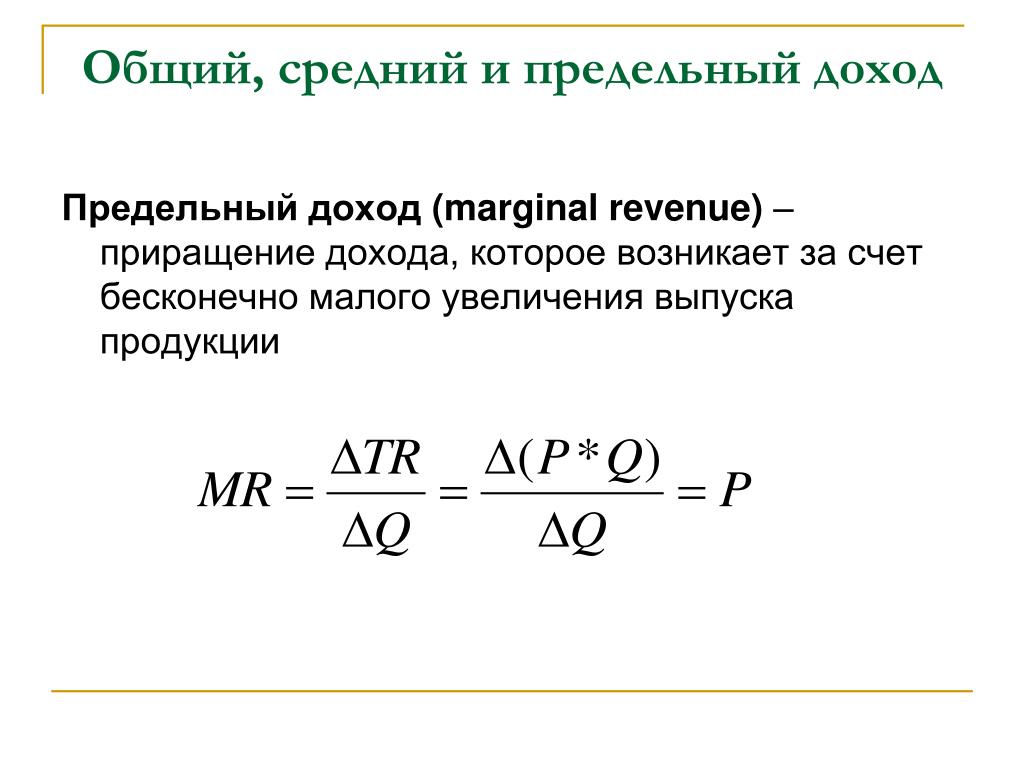

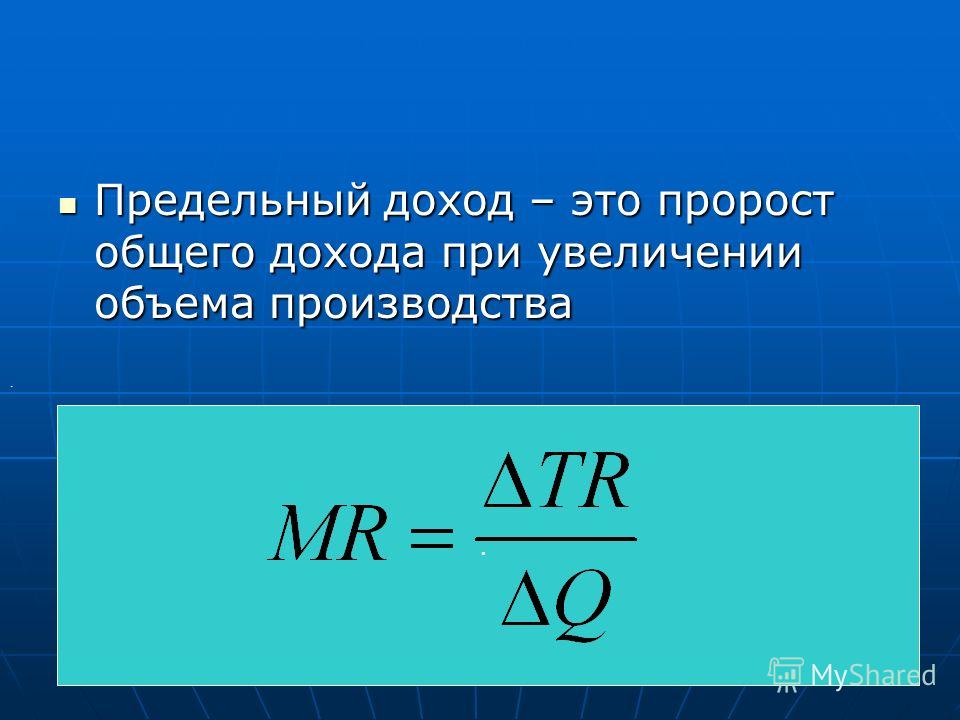

ПРЕДЕЛЬНАЯ ВЫРУЧКА marginal revenue

ПРЕДЕЛЬНАЯ ВЫРУЧКА (marginal revenue) — прирост общей выручки от продажи дополнительной единицы товара. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса при существующей рыночной цене (предельная выручка равна цене).

См. рис. 89а. Соотношение предельной выручки и предельных затрат определяет объём выпуска, при котором фирма достигает своей цели — максимизации прибыли.

СВЯЗЬ ПРЕДЕЛЬНЫХ И СРЕДНИХ ЗАТРАТ (marginal cost/ average cost relationship)

См. средняя выручка, эластичность спроса, ломаная кривая спроса, монополия.

ОБЩАЯ ВЫРУЧКА (total revenue) — совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объём. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса, соответствующей текущей рыночной цене.

прямой линией с положительным наклоном (см. рис. 74а). В условиях несовершенной конкуренции (например, монополистической конкуренции) фирма сталкивается с понижающейся кривой спроса, и ей приходится снижать цену, чтобы продать больший объём продукта. По мере того, как цена понижается, каждая дополнительная продаваемая единица выпуска добавляет всё меньшее количество денег к общей выручке, чем предыдущие единицы. Таким образом, общая выручка растёт уже с убывающей скоростью и в конечном счёте начинает уменьшаться (см. рис. 74б).

Сочетание общих затрат и общей выручки определяет уровень выпуска, при котором фирма достигает свою цель максимизации прибыли.

См. предельная выручка, В.М.Гальперин.10.3.1. МАКСИМИЗАЦИЯ ПРИБЫЛИ (монополия в коротком периоде)

предельная выручка, В.М.Гальперин.10.3.1. МАКСИМИЗАЦИЯ ПРИБЫЛИ (монополия в коротком периоде)

СРЕДНЯЯ ВЫРУЧКА (average revenue) — частное от деления общей выручки (цена, умноженная на число единиц реализованной продукции) на число единиц продукции. Таким образом, цена и средняя выручка равны; т. е. на рис. 121 цена 10 ф. ст. = средней выручке (10 ф. ст. • 10/10) = 10 ф. ст. Отсюда следует, что кривая спроса является в то же время кривой средней выручки фирмы.

См. монополия

Вернуться

Координация материалов. Экономическая школа

Экономическая школа 903.4 Выручка | Экономика для школьников

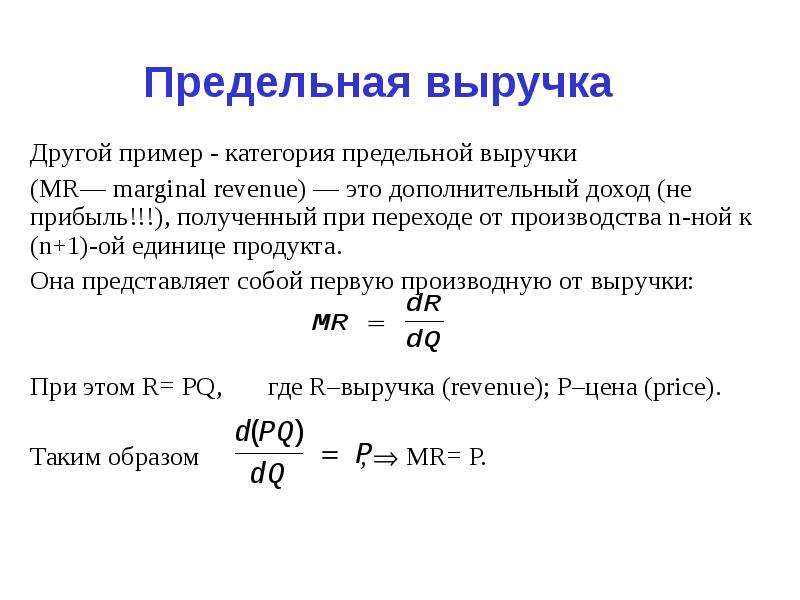

Определение 1Выручка (TR) — это доход (денежная сумма), который фирма получает от продажи по некоторой цене какого-то количества произведенной продукции:

$TR=P\cdot Q$

Функция выручки — зависимость между количеством производимого блага и величиной денежной суммы, получаемой от продажи товара. Функция выручки выводится из спроса:

Функция выручки выводится из спроса:

$TR=P(Q)\cdot Q$

Функции выручки могут иметь совершенно разнообразный вид:

Пример 1

Функция спроса описывается зависимостью $Q(P)=\dfrac{100}{P}$. Найти функцию выручки.

Выразим обратную функцию спроса: $P(Q)=\dfrac{100}{Q}$; теперь найдем функцию выручки: $TR=\dfrac{100}{Q} \cdot Q=100$. В данном случае выручка постоянна, не зависит от количества производимого блага и равна 100.

Подробнее о функции выручки мы будем говорить, когда будем изучать рыночные структуры.

Определение 2

Средняя выручка (AR — average revenue) показывает, какую выручку в среднем приносит единица продаваемого товара:

$AR=\dfrac{TR}{Q}$

Геометрический смысл средней выручки — тангенс угла наклона луча (секущей), проведенного из начала координат к какой-нибудь точке на графике выручки:

$tg \alpha = \dfrac {TR^*}{Q^*}$

Проведя огромное количество лучей к графику выручки мы сможем получить график средней выручки $AR$.

Так среднюю выручку можно описать функцией, вид которой будет совпадать с обратной функцией спроса:

$AR=\dfrac{TR(Q)}{Q}=P(Q)$

Определение 3

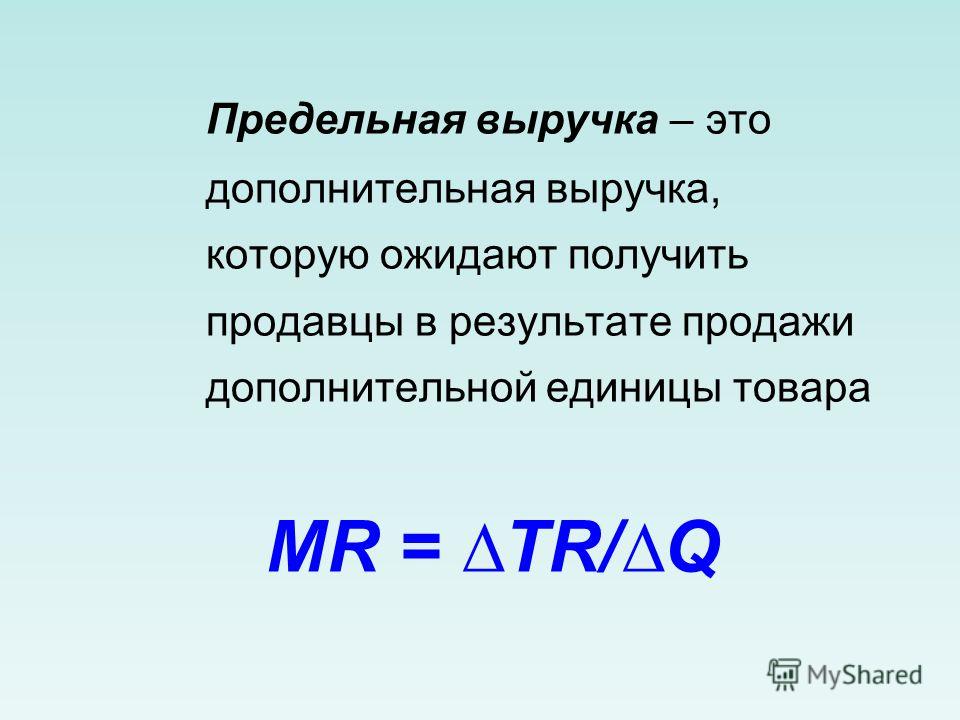

Предельная выручка (MR — marginal revenue) показывает, какую выручку принесет дополнительная произведенная единица товара.

В дискретном случае предельная выручка будет равна $MR=\dfrac {TR_2-TR_1}{Q_2-Q_1}=\dfrac{\Delta TR}{\Delta Q}$

Геометрический смысл предельной выручки — тангенс угла наклона секущей, соединяющей точки $(Q_2;TR_2)$ и $(Q_1;TR_1)$.

Если мы предполагаем, что производимый нами товар является бесконечно делимым, то нам будет интересно узнать какую выручку принесет дополнительная бесконечно малая единица выпускаемого блага.

Тогда геометрический смысл в данном случае будет следующий: MR есть тангенс угла наклона касательной, проведенной к графику функции выручки в интересующей нас точке. 2$. Это парабола, ветви вниз. Найдем точку максимума: $x_0=-\dfrac{b}{2a}=\dfrac{20}{4}=5$. Подставим данную точку в функцию выручки: $TR=20\cdot 5-2\cdot 25=100-50=50$.

2$. Это парабола, ветви вниз. Найдем точку максимума: $x_0=-\dfrac{b}{2a}=\dfrac{20}{4}=5$. Подставим данную точку в функцию выручки: $TR=20\cdot 5-2\cdot 25=100-50=50$.

Также для функции $AR$ $TR$ в точке будет является произведением значений координат на осях:

для $MR$ — $TR$ в точке есть площадь под графиком функции, слева ограниченная осью $P$, справа перпендикуляром к оси $Q$, проведенным из интересующей нас точки:

2. Общая выручка и предельная выручка на рынке монополии

Шкала спроса

|

..

.. ..

..Кривую спроса D построили по двум точкам. Предельную выручку MR тоже по 2 точкам, она превращается в 0 между объемами Q 17 и 18, поэтому взяли 17,5. Общая выручка TR достигает своего максимума в точке, в которой MR = 0.

На рынке монополии предельная выручка

меньше цены.

Если бы монополист, продавая 11 единиц, мог продать 10 единиц по 7,30, а 11ую по 7, общая выручка была бы 80. Но на самом деле если он захочет продать все 11 единиц, он их продаст по 7, и общая выручка будет 77.

При линейной кривой спроса (как у нас) график предельной выручки пересекает ось абсцисс в центре отрезка, соответствующего максимальной величине спроса (у нас 35/2 = 17,5). Докажем это:

P=a–bq

MR=TR’

TR=Pq=q(a–bq) =aq–bq2

MR= (aq–bq2)’ =a– 2bq

Эти 2 уравнения отличаются угловым

коэффициентом. У графика MR он в 2 раза

больше, чем у графика кривой спроса D,

поэтому у графика MR угол наклона будет

в 2 раза больше, и отрезок, соответствующий

максимальной величине спроса, он

пересечет пополам.

3. Условия максимизации прибыли простой монополией

Простая монополия– это стратегия ценообразования, при которой монополист продает всю продукцию, произведенную содинаковыми средними издержками,всем покупателямпо одной и той же цене.

Монополист максимизирует прибыль по принципу MR=MC. По этому принципу определяется оптимальный объем выпуска Qm*. Делаем проекцию на кривую спроса (цена есть только там), получаем цену, которую установит монополист для всех покупателейPm*.

Поскольку в экономике существуют разные рыночные структуры, то возникает и интерес, как практический, так и теоретический, сопоставить эти рыночные структуры с точки зрения предпочтительности их для общества. Для начала сопоставляют совершенную конкуренцию и монополию.

Главные критерии – цены и объем.

Сопоставим по ним монополию с совершенной

конкуренцией.

На рынке конкуренции график предельных издержек MC одновременно является кривой предложения. Находим конкурентную цену Pc* и конкурентный объем выпускаQc*. И видно, что цена ниже в случае конкуренции, и объем выпуска выше тоже при конкуренции. Следовательно, для обществапредпочтительнее конкуренция.

Отсюда возникает необходимость защиты конкуренции государством, разработки антимонопольного законодательства. В концеXIXв. в США появляется первый антитрестовский закон, запрещающий слияние.

что это такое, формула выручки

Многие люди, решившие открыть собственное предприятие или маленькое семейное дело, не всегда понимают разницу между выручкой, доходом и прибылью предприятия. Кто-то полагает, что это одно и то же, но это не так. Структура каждого из этих определений достаточно глубока, и в процессе обучения возникают такие близкие понятия, как валовая выручка и прибыль, предельная прибыль, чистая и так далее.

В процессе публикации данных, экономические работники учитывают каждый из этих показателей, все они имеют свою формулу расчета.

В этой статье будет рассмотрено, как найти выручку: формула расчета, как грамотно подсчитать основные элементы данного показателя и сравнить их с другими.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Особенности и отличия от других понятий

Рассмотрим, что такое выручка предприятия. В целом, это понятие предполагает материальный доход, который получен юридическим или физическим лицом в процессе осуществления предпринимательской деятельности. Измерение значений и параметров этого показателя осуществляется за конкретный временной период.

Материальный доход поступает непосредственно от деятельности компании: если она производит и продает, то это показатель от продаж, если работает в услугах – то от реализации услуг.

Данное понятие является наиболее понятным. В жизни, далекой от экономического предприятия, выручка предполагает реальные деньги, которые получает продавец.

То есть сам по себе показатель – это факт оплаты тех или иных работ, услуг, товаров. Здесь фигурирует понятие кассового способа, посредством которого учитывается этот параметр.

Например, если продавец передает покупателю товары с отсрочкой платежа, то до поступления денег на расчетный счет говорить о понятии не приходится.

Другая сторона, в которой рассматривается вопрос – это когда все авансы, поступившие на счет предприятия до факта передачи товаров, считаются выручкой. Обычно такой метод применяется в крупных фирмах.

Классификация

Валовая и чистая выручка

Валовая выручка – идентична понятию общей выручки и представлена суммой средств, которые были получены на счет предприятия за его основной вид деятельности.

Также под таким понятием подразумевается определенная ценность договора, если вести речь не о финансовых, а об обменных (бартерных) сделках. Данный показатель с точки зрения оценки эффективности предприятия не представляет никакого интереса, поскольку имеются налоги, акцизы и пошлины, которые всегда включены в конечную стоимость товара.

Поэтому они должны извлекаться из покупательской оплаты и отдаваться государству. Все, что после этого остается, носит название – чистая выручка. Именно этот показатель является ключевым в ходе характеристики деятельности организации. Определение всегда носит точный характер и имеет отражение в базовых документах бухгалтерии.

Предельная выручка

Зачастую многие люди, не посвященные в тему экономики, задают вопрос: чистая предельная валовая выручка – это доход или прибыль? Рассмотрим основные аспекты данного показателя.

Выручка предполагает реальные деньги, которые получает продавец.

Понятие «предельный» означает гипотетический. В данной ситуации предельная выручка – это возможный размер денежного вознаграждения, образованный посредством продажи.

В экономической практике для таких целей предусмотрен определенный порядок, в котором проводятся основные расчеты этих показателей.

- Общая (TR) – она определяется в экономической практике достаточно легко и представлена умножением количества реализованных товаров на их цену (стоимость единицы).

- Общие издержки предприятия (TC) – представлены финансовыми затратами, используемыми с целью привлечения капитала, производства и его расширения.

- Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

- Дополнительная (MR) – представлена теми средствами, которые компания принимает за счет других проданных продуктов, дополнительных.

- Дополнительные издержки (MC) – это затраченные средства, чтобы изготовить новые единицы продукции, а затем их реализовать.

На основании того, как между собой соотносится дополнительная выручка с дополнительными издержками, компания регулирует количество продукции, которая выпускается.

Такая формула выручки позволяет принимать определенные решения, оценивать платежеспособность и прочие показатели компании более объективно:

- Когда добавочная выручка больше дополнительных расходов, фирма занимается активным расширением производства, поскольку от выпуска дополнительной продукции ее прибыль только возрастает.

- Если эти показатели равны (MC=MR), то фирма принимает решение остановиться в процессе наращивания объемов выпуска.

- Если доход меньше расходов на производства, то необходимо в срочном порядке пересмотреть политику по вопросу количества выпускаемой продукции.

Есть еще одно понятие – валовая выручка. Рассмотрим, что это такое – валовая выручка и прибыль и как они между собой различаются.

Валовая выручка

Она представлена всеми поступившими в кассу средствами от основного вида деятельности компании, при этом не ведется пока учет никаких расходов.

Предположим, что компания работает в сфере розничной торговли и получает деньги в ходе продажи, при этом не учитываются различные расходы (оплата труда персонала, услуги поставщиков, накладные расходы).

Обычно этот параметр не выступает в качестве базового показателя для оценки, но есть ситуации, в которых ее стоит принять во внимание. Существуют статьи расходов, которые в процессе ведения деятельности могут оказать влияние на существующую разницу между понятиями дохода и выручки валовых.

Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

Например, компания, недавно начавшая свою деятельность на рынке, обычно поначалу несет колоссальные затраты, которые должны быть осуществлены перед тем, как она станет прибылью или доходом.

Для формирования других параметров от значения ВВ (выручки валовой) отнимаются остальные параметры, связанные с расходами на приобретение сырья и других элементов производства.

Доход предприятия: функции, формирование, особенности

Доход представляет собой величину роста капитала предприятия, который осуществляется посредством двух методов: деятельность фирмы и внесение вкладов собственниками.

Многие начинающие предприниматели и люди, не посвященные в тему, зачастую интересуются, в чем разница – доход и выручка. Дело в том, что в некоторых случаях эти показатели равны, но это случается редко.

Обычно предприятие ведет различные сделки, обеспечивающие ему различные виды доходов. Ведь хорошо развивающееся предприятие должно получать проценты и другие доходы из разных источников, а не только из своей основной деятельности. Такие доходы никак не касаются определения выручки, зато принимают активное участие в формировании дохода и прибыли организации.

У понятия «доход» больше общего с понятием «прибыль», нежели с выручкой. Последняя же, всегда является положительной и редко равняется нулю.

Чем выручка отличается от прибыли, дохода:

- Особенности происхождения. Выручка – итог продажи, доход – продажа + инвестиции, прибыль – это то, что образовалось в результате вычета необходимых для производства расходов.

- Источник – выручку может получить только юридическое и физическое лицо, занимающееся активной экономической деятельностью. Доходы может получить студент, безработный.

- Значение – выручка редко бывает нулевой и тем более отрицательной. Доход и прибыль могут иметь любые значения.

Далее, стоит рассмотреть такое понятие, как прибыль.

Показатель прибыли позволяет объективно оценить потенциал и платежеспособность организации.

Прибыль и ее основные задачи

Прибыль представляет собой разницу между получаемым доходом, а также затратами для его получения. Именно этот показатель и отвечает за то, насколько результативной и эффективной является работа предприятия.

Стоит принимать во внимание важнейший аспект: если выручка с доходом принимают положительное значение, то прибыль может быть отрицательной. Это происходит в том случае, если расходы на получение дохода превышают сам доход.

Прибыль имеет сложную природу, зато четко отображает структуру деятельности компании, а благодаря занесению определенных показателей в отчетность, позволяет объективно оценить потенциал и платежеспособность организации.

Основные показатели прибыли отмечаются в отчете «О прибылях и убытках», прилагаемом к бухгалтерскому балансу. Прибыль – это важнейший показатель деятельности предприятия, поэтому его основная цель – повысить объемы доходности предприятия.

От прибыли зависит платежеспособность и рентабельность предприятия, а прибыль, в свою очередь, зависит от выручки и дохода. Для максимизации прибыли и улучшения своего положения каждая компания принимает определенные меры, ориентируясь на вышеперечисленные показатели ее деятельности.

Ответы на вопрос «Выручка фирмы: общая, средняя, предельная.»

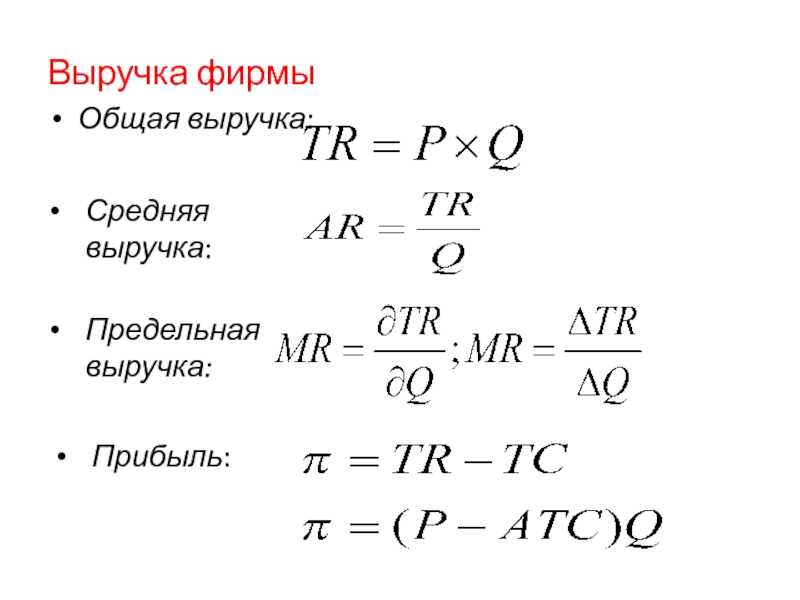

Общая, средняя и предельная выручка. Для максимизации прибыли фирме важно учитывать не только издержки, но и выручку. Анализ выручки начнем с общей выручки (TR).

Общая выручка есть суммарные денежные поступления от продажи данного количества продукции за определенный период времени.

Она представляет собой произведение рыночной цены единицы продукции на количество проданных единиц (TR = P × Q).

Наряду с общей выручкой для анализа поведения фирмы используются средняя выручка (AR) и предельная выручка (MR).

Средняя выручка есть выручка от продажи единицы продукции.

Она есть частное от деления общей выручки на количество проданного блага (AR = TR/Q). Поскольку TR = P × Q, то AR = Р. Средняя выручка не равна цене только тогда, когда фирма продает товары разным покупателям по разным ценам.

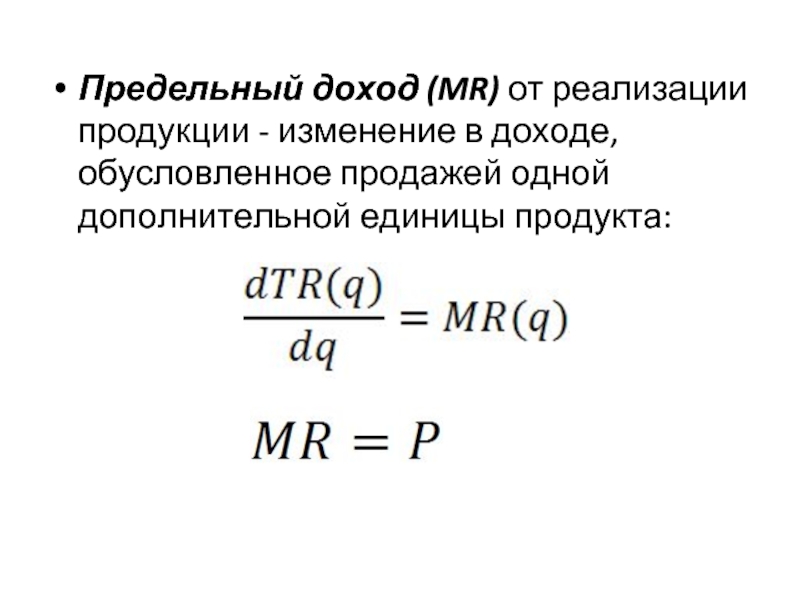

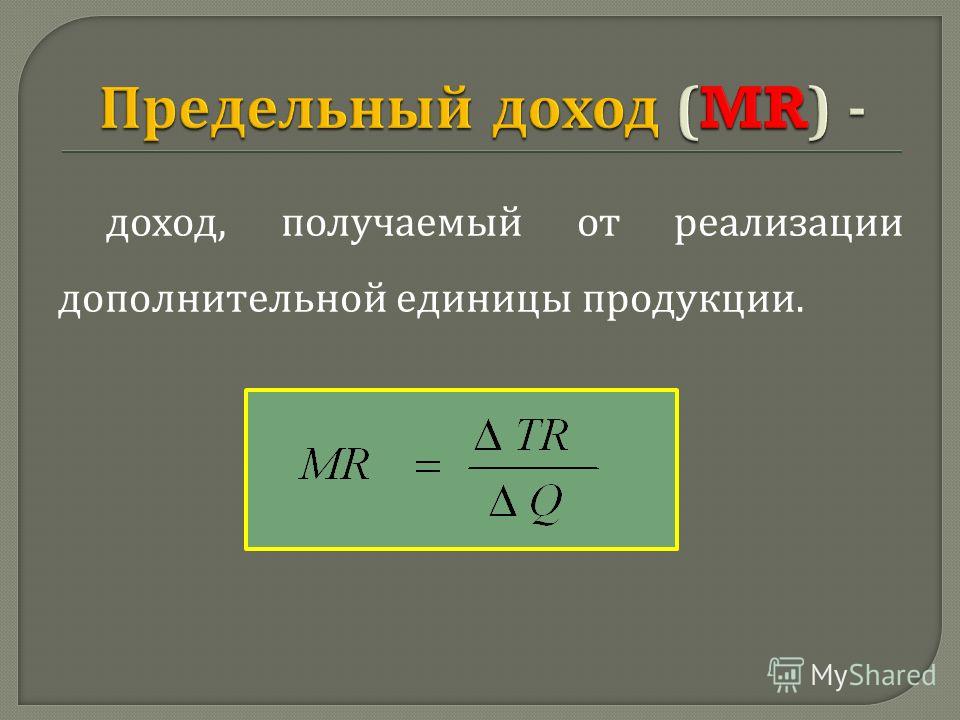

Предельная выручка есть прирост общей выручки, полученной от продажи дополнительной единицы продукции.

Их можно определить как dTR/dQ. Как мы убедимся далее, предельные издержки являются одной из важнейших детерминант поведения фирмы.

Взаимосвязи между общей, средней и предельной выручкой. Взаимосвязи между тремя измерителями выручки (TR, AR и MR) определяется рыночной средой, в которой действует фирма. Рассмотрим сначала совершенную конкуренцию, когда фирма является ценополучателем. В этом случае цена не меняется в зависимости от объема продаж. Тогда общая выручка находится в прямой линейной зависимости от этого объема, а средняя выручка равна не только цене, но и предельной выручке.

Обратите внимание, что на рисунке №3 (Б), прямая горизонтальная линия представляет не только средние и предельные издержки, но и одновременно линию спроса. Это означает, что при совершенной конкуренции фирма может продать любое количество продукции по заданной рынком цене. Если же она вдруг захочет продавать продукцию по цене хотя бы чуть выше рыночной, то ей не удастся продать ничего.

Монопольное равновесие. Валовый, средний и предельный доход Предельный доход и предельная выручка

Для любого сокращения цены площадь, подобная площади АВDС на рис. 2, равняется Q 1 (Dр). Это — доход, упущенный при нереализации единицы товара по более высокой цене. Площадь DEFG равняется Р 2 (DQ) . Это — увеличение дохода от продажи дополнительных единиц товара за вычетом дохода, которым пожертвовали, отказавшись от возможности продать предыдущие единицы товара по более высоким ценам. Для очень маленьких изменений цены изменения общего дохода можно, следовательно, записать так

где Dр отрицательно, а DQ положительно. Поделив уравнение (2) на DQ, получаем:

(3)

где Dр/DQ является наклоном кривой спроса. Поскольку кривая спроса на продукцию монополиста имеет отрицательный наклон, то предельный доход должен быть меньше, чем цена.

Взаимосвязь между предельным доходом и наклоном кривой спроса можно легко преобразовать в соотношение, которое связывает предельный доход с эластичностью спроса по цене. Эластичность спроса по цене на какой-либо точке кривой спроса равна

Подставляя это в уравнение предельного дохода, получаем:

Следовательно,

(4)

Уравнение (4) подтверждает, что предельный доход меньше цены. Это так, поскольку Е D отрицательна для наклоненной вниз кривой спроса на продукцию монополиста. Уравнение (4) показывает, что, в общем, предельный доход от любого выпуска зависит от цены товара и эластичности спроса по цене. Это уравнение можно также использовать, чтобы показать, как общий доход зависит от рыночных продаж. Предположим, что е D = -1. Это означает единичную эластичность спроса. Подстановка е D = -1 в уравнение (4) дает нулевой предельный доход. Изменения общего дохода в ответ на изменение цены не происходит, когда эластичность спроса по цене равна -1. Таким же образом, когда спрос эластичен, уравнение показывает, что предельный доход положителен. Это так, потому что величина е D была бы меньше чем -1, и больше, чем минус бесконечность, когда спрос эластичен. Наконец, когда спрос неэластичен, то предельный доход является отрицательным. Табл. 1.2.2 суммирует взаимоотношения между предельным доходом, эластичностью спроса по цене и общим доходом.

ТАБЛИЦА 1.2.2.Предельный доход, общий доход и эластичность спроса на продукт по цене

Вы можете убедиться, что взаимосвязь, подразумеваемая уравнением (4), является логичной, анализируя, каким образом вместе с потребным покупателю количеством товара изменяются общий доход вдоль линейной кривой спроса и соответствующая кривая предельного дохода для монополии. Напомним, что спрос является эластичным по цене, когда сокращение цены ведет к приросту общего дохода. Если общий доход возрастает, когда цена уменьшится, то предельный доход должен быть положительным. Таким образом, всякий раз, когда предельный доход от понижения цены является положительным, спрос является эластичным по цене. Это так, потому что отрицательный предельный доход подразумевает, что уменьшение цены ведет к сокращению общего дохода. Наконец, когда предельный доход равен нулю, изменение в цене не изменяет общего дохода, а спрос имеет единичную эластичность. Это показано в нижней части рис. 3. Максимальный общий доход извлекается тогда, когда предельный доход равен нулю. В этой точке линейной кривой спроса ценовая эластичность спроса равна -1.

Уравнение (4) подразумевает также, что чем более эластичным является спрос, тем меньше разница между предельным доходом и ценой. В крайнем случае, если спрос бесконечно эластичен, то разница между ценой и предельным доходом становится нулевой. Это так, поскольку значение 1/Е D в уравнении (4) стремится к нулю, если Е D стремится к минус бесконечности. Это находится в соответствии с тем фактом, что у конкурентной фирмы цена равняется предельному доходу.

Отметим также по табл. 1.2.1 и по графикам на рис. 2 и 3, что предельный доход снижается быстрее, чем цена, по мере того, как монополист производит больше товара. Для линейной кривой спроса предельный доход будет снижаться ровно вдвое быстрее цены. Заметим, что на каждые 100 000 долларов сокращения цены, устанавливаемой за концерт, после первого концерта предельный доход всегда уменьшается на 200 000 долларов. Предельный доход становится нулевым на уровне выпуска, соответствующем половине того количества товара (услуг), которое было бы продано по цене, равной нулю. (Для линейной кривой спроса наклон кривой постоянен. Из уравнения (3) видно, что изменение предельного дохода в ответ на любое изменение Q таково, что:

DмR/ DQ = D[Р + Q(DР/ DQ)] / DQ = (Dр + DQ(DP/DQ))/DQ = 2(DP/DQ). Темп изменения МR относительно Q в два раза больше темпа его изменения относительно Q.

Рис. 3. Спрос для монополиста, предельный доход, общий доход и эластичность

При линейной кривой спроса, когда товара продается больше, предельный доход снижается в два раза быстрее цены. Когда предельный доход является положительным, то общий доход возрастает при сокращении цены. Когда предельный доход является отрицательным, то общий доход сокращается всякий раз, когда цена понижается. Общий доход достигает максимума, когда предельный доход МR = 0. Когда МR > 0, спрос является эластичным. Когда МR

Максимизация прибыли монопольными фирмами в краткосрочном плане

Конкурентная фирма максимизирует прибыль, регулируя продаваемое по рыночной цене количество товара так, чтобы предельные издержки производства равнялись предельному доходу. Хотя монополия и может влиять на цену своего товара, предельный анализ максимизации прибыли одинаков как в случае конкуренции, так и при наличии монополии. Максимизация прибыли подразумевает, что предельный доход должен равняться предельным затратам на выпускаемое количество товаров. Однако предельный доход от дополнительного выпуска у монополиста всегда меньше, чем цена, по которой реализуется это количество. (Для фирмы с монопольной властью цена, которую она может установить, является функцией от количества товара, предлагаемого для продажи, Q. Прибыль равна p = РQ — ТС, поскольку Р = f(Q) и ТС= f(Q), dp/dQ=P+Q(dP/dQ)-dTC/dQ. Предполагая, что необходимое условие существования второй производной выполнено, максимальная прибыль достигается там, где [Р + Q (dP/dQ)]=dTC/dQ. Левая сторона равенства является предельным доходом. Это выражение предельного дохода аналогично уравнению (3) для случаев, где изменения Q бесконечно малы. Правая сторона уравнения представляет собой предельные издержки.)

Табл. 1.3.1 представляет данные об издержках на концертное представление. Совокупные издержки в год на все представления показаны в третьей колонке таблицы. Четвертая колонка показывает средние издержки на каждое представление. Предельные издержки вычисляются в пятой колонке как изменение в совокупных издержках от каждого дополнительного представления. Шестая колонка воспроизводит данные о предельном доходе из табл. 1.2.1. Постоянные (экономические. — Ред.) издержки равны 100 000 долларов в год. Они состоят из амортизации и процента (упущенного процента от предоставления соответствующих средств в ссуду, например, при вложении их в банк. — Ред.) на оборудование длительного пользования — такого, как музыкальные инструменты, звуковая аппаратура, костюмы, транспортные средства, используемые для перевозки персонала и оборудования (включая телохранителей). Даже если за год вообще не дается концертов, вы все равно несете эти издержки. Последняя колонка — общая прибыль, следовательно, указывает, что если вы решите не давать ни одного концерта, то потеряете в год 100 000 долларов. Если вы оцените свои представления более чем в 1 млн. долларов каждое, то покупателей наних небудет. Вы, следовательно, потеряете сумму, равную вашим постоянным издержкам.

Если ваша цена равна 1 млн. долларов, то вы найдете покупателя на один концерт в год. Совокупные издержки составят 500 000 долларов. Вы, следовательно, сделаете на этом концерте 500 000 долларов прибыли. Предельные издержки на первый концерт равны 400 000 долларов. Они равны средним переменным издержкам этого концерта. Они состоят из зарплаты, выплачиваемой вашим помощникам, аккомпаниаторам, телохранителям, которые охраняют вас в дороге, и стоимости топлива для транспорта, на котором вы передвигаетесь с одного места на другое. Предельный доход от первого концерта равен 1 млн. долларов. Предельная прибыль, указанная в предпоследней колонке табл. 10.3 равна, следовательно, 600 000 долларов. Напоминаем, что предельная прибыль — это разница между предельным доходом и предельными затратами.

После первого концерта предельный доход падает ниже цены, потому что вы должны снижать запланированную вами цену, чтобы иметь возможность дать больше представлений. Валовый доход от двух концертов, по табл. 10.3, равен 1,8 млн. долларов. Вы должны оценивать ваши концерты в 900000 долларов каждый, если желаете продать их организаторам два представления в год.

Совокупные затраты на два концерта равны 1 млн. долларов. Предельные издержки на второй концерт, следовательно, равны 1 млн. долларов за вычетом 500 000 долларов, деленных на единицу. Это дает предельные затраты. Поскольку предельный доход от второго концерта равен 800 000 долларам, ваша предельная прибыль положительна. В данном случае предельная прибыль равна 300 000 долларам, а ваша общая прибыль возрастает с 500 000 долларов в год до 800 000 долларов.

До тех пор пока предельный доход превышает предельные затраты на концерт, прибыль увеличивается. Прибыль начинает уменьшаться как только предельные издержки превысят предельный доход. Вы увеличите свои годовые прибыли, если вы увеличите выпуск концертов за год. Это так, поскольку предельные затраты на третий концерт равны 550 000 долларам, тогда как предельный доход от него равен 600 000 долларам. Ваша предельная прибыль за третий концерт, следовательно, равна 50 000 долларов, а ваши общие прибыли возрастают до 850 000 долларов в год. Если вы хотите дать три концерта в год, то вы должны оценить каждый из них в 800 000 долларов.

Заинтересованы ли вы в снижении вашей цены ниже 800 000 долларов? Если бы вы снизили цену до 700 000 долларов, то вы бы смогли дать четыре концерта в год. Но этого не стоило бы делать. Предельные затраты на четвертый концерт были бы 700 000 долларов, предельный доход от него был бы только 400 000 долларов. Ваша предельная прибыль была бы,

ТАБЛИЦА 1.3.1Издержки и определение величины товарного выпуска монополии, максимизирующей прибыль

следовательно, 300 000 долларов. Снижая свою цену до 700 000 долларов, вы бы сократили свои прибыли с 850 000 долларов до 550 000 долларов в год.

Как указано в табл. 1.3.1 , при любом выпуске, большем, чем три концерта в год, предельные издержки будут превышать предельный доход. Ваша равновесная цена равна, таким образом, 800 000 долларов за концерт. Величина равновесного выпуска, на который по этой цене будет предъявлен спрос, равна трем. Прибыли при этой цене равны 850 000 долларов в год. Предельные издержки на концерт при этом выпуске равны 550 000 долларов. Следовательно, при равновесном выпуске предельные издержки меньше, чем цена. Это следует из того факта, что предельный доход при монополии меньше цены.

Выберите правильный вариант ответа.

1.Предельные издержки представляют собой …

1. максимальные затраты на производство продукции

2. средние затраты на производство продукта

3. затраты, связанные с выпуском дополнительной единицы продукции

4. минимальные затраты на выпуск продукта

2.Затраты на производство единицы продукции представляют собой …

1.общие издержки

2. средние издержки

3. средний доход

4. полные переменные издержки

3.Какие из перечисленных видов издержек отсутствуют в долгосрочном периоде …

1. постоянные издержки

2. переменные издержки

3. общие издержки

4. издержки обращения

4. К переменным издержкам относятся затраты, связанные …

1. с увеличением общих издержек

2. с изменением объема производимой продукции

3. только с внутренними издержками

4. с наращиванием основного капитала

Экономическая прибыль меньше бухгалтерской прибыли

на величину …

1. внешних издержек

2. внутренних издержек

3. постоянных издержек

4. переменных издержек

6. К переменным издержкам относится …

1. амортизация

3. процент за кредит

4. заработная плата

7.Нормальная прибыль, как вознаграждение за предпринимательский талант, включается в состав …

1. экономической прибыли

2. внутренних издержек

3. внешних издержек

4. рентных платежей

8.Покупка предприятием сырья у поставщиков относится …

1. к внешним издержкам

2. к внутренним издержкам

3. к постоянным издержкам

4. к издержкам обращения

9. Бухгалтерская прибыль равна разности …

1. между валовым доходом и внутренними издержками

3. между внешними издержками и нормальной прибылью

Типичным примером переменных затрат (издержек) для фирмы

служат …

1. расходы на сырье

2. расходы на управленческий персонал

3. расходы на зарплату вспомогательному персоналу

4. плата за лицензию на ведение деятельности.

11. Если долгосрочные средние затраты (издержки) производства единицы продукции по мере увеличения объема производства снижаются:

1. имеет место отрицательный эффект масштаба

2. имеет место положительный эффект масштаба

3. имеет место постоянный эффект масштаба

4. данных недостаточно.

12. Предположим, что предприниматель, имея свое помещение и денежные средства, организовал мастерскую по ремонту бытовой техники. Проработав несколько месяцев, он установил, что его бухгалтерская прибыль составила 357 денежных единиц, а нормальная – 425 (за один и тот же период). В данном случае экономическое решение

предпринимателя …

1. эффективно

2. неэффективно.

13. Общие издержки производства это …

1. затраты, связанные с использованием всех ресурсов и услуг для производства продукции

2. явные (внешние) издержки

3. неявные (внутренние) издержки, включая нормальную прибыль

4. затраты товаропроизводителя, связанные с приобретением потребительских товаров длительного пользования.

14. Внешние издержки представляют собой …

1. расходы, связанные с приобретением ресурсов и услуг для производства продукции

3. расходы на закупку сырья и материалов с целью пополнения производственных запасов

4. выручку от реализации произведенной продукции.

15. К внутренним издержкам относятся …

1. расходы на закупку сырья и материалов для производства продукции

2. затраты ресурсов, принадлежащих предприятию

3. расходы, связанные с приобретением предприятием участка земли

4. арендная плата за используемое оборудование.

16. Экономическая прибыль равна разности …

1. между валовым доходом и внешними издержками

2. между внешними и внутренними издержками

3. между валовым доходом и общими издержками

4. между бухгалтерской и нормальной прибылью.

17. Бухгалтерская прибыль равна разности …

1. между валовым доходом и внутренними издержками;

2. между общей выручкой и амортизацией

3. внешними издержками и нормальной прибылью

4. между валовым доходом и внешними издержками.

Предельный доход равен цене товара для производителя, действующего

в условиях …

1. олигополии

2. совершенной конкуренции

3. монополистической конкуренции

4. чистой монополии

19.К постоянным издержкам относятся все перечисленные ниже затраты, кроме …

1. амортизации

3. процента

4. заработной платы;

5. административно- управленческих расходов.

20. К переменным издержкам относятся все перечисленные ниже затраты, кроме …

1. заработной платы

2. расходов на сырье и материалы

3. амортизации

4. платы за электроэнергию

21.Затраты на производство единицы продукции представляют собой …

1. общие издержки

2. средние издержки

3. средний доход

4. полные переменные издержки.

22.Прирост продукта, вызванный привлечением дополнительной единицы ресурса, называется …

1. предельными издержками

2. предельным доходом

3. предельным продуктом

4. предельной полезностью.

23. При действии закона убывающей производительности (отдачи) издержки производства на каждую последующую единицу продукции …

1. убывают

2. возрастают

3. остается неизменными

4. убывают, если средние постоянные издержки сокращаются.

24. Разница между выручкой и издержками на ресурсы – это …

1.балансовая прибыль

2. бухгалтерская прибыль

3. нормальная прибыль

4. экономическая прибыль.

Согласно основным экономическим принципам, если компания снижает цену своей продукции, то эта компания может продать больше продукции. Тем не менее, это принесет меньше прибыли за каждую дополнительную проданную единицу товара. Предельный доход – это прирост выручки, получаемый в результате продажи добавочной единицы продукции. Предельный доход может быть вычислен по простой формуле: Предельный доход = (изменение общей выручки)/(изменение количества проданных единиц товара).

Шаги

Часть 1

Использование формулы для вычисления предельного доходаНайдите количество реализованной продукции. Для вычисления предельного дохода необходимо найти значения (точные и оценочные) нескольких величин. Для начала необходимо найти количество проданных товаров, а именно одного вида продукции в ассортименте товаров компании.

- Рассмотрим пример. Некая компания продает три вида напитков: виноградный, апельсиновый и яблочный. В 1 квартале этого года компания продала 100 банок виноградного сока, 200 апельсинового и 50 яблочного. Найдите предельный доход для апельсинового напитка.

- Обратите внимание, что для получения точных значений нужных вам величин (в данном случае количество проданного товара), вам необходим доступ к финансовым документам или иной отчетности компании.

Найдите общую выручку, полученную от продажи конкретного вида товара. Если вы знаете цену за единицу проданного товара, то вы легко найдете общую выручку, умножив количество проданного товара на цену за его единицу.

Определите цену за единицу продукции, которую следует назначить, чтобы продать дополнительную единицу продукции. В задачах такая информация, как правило, дана. В реальной жизни такую цену долго и с трудом пытаются определить аналитики.

- В нашем примере компания снижает цену за одну банку апельсинового напитка с $2 до $1,95. За такую цену компания может продать дополнительную единицу апельсинового напитка, в результате чего общее число проданного товара равно 201.

Найдите общую выручку от продажи товаров по новой (предположительно более низкой) цене. Для этого умножьте количество проданного товара на цену за его единицу.

- В нашем примере, общая выручка от продажи 201 банок апельсинового напитка по $1,95 за банку равна: 201 х 1,95 = $391,95.

Разделите изменение общей выручки на изменение количества реализованной продукции, чтобы найти предельный доход. В нашем примере изменение количества реализованной продукции: 201 – 200 = 1, поэтому здесь для вычисления предельного дохода просто вычтите старое значение общей выручки из нового значения.

- В нашем примере вычтите общую выручку от продажи товара по $2 (за единицу) от выручки от продажи товара по $1,95 (за единицу): 391,95 — 400 = — $8,05.

- Так как в нашем примере изменение количества реализованной продукции равно 1, то здесь вы не делите изменение общей выручки на изменение количества реализованной продукции. Тем не менее, в ситуации, когда снижение цены приводит к продаже нескольких (а не одной) единиц продукции, вы должны будете разделить изменение общей выручки на изменение количества реализованной продукции.

Часть 2

Использование значения предельного доходаЦены на продукцию должны быть такими, чтобы обеспечивать наибольшую выручку при идеальном соотношении цены и количества проданной продукции. Если изменение цены за единицу продукции приводит к отрицательному значению предельного дохода, то компания терпит убытки, даже если снижение цены позволяет продать дополнительное число товаров. Компания получит дополнительную прибыль, если поднимет цену и продаст меньше продукции.

- В нашем примере предельный доход равен -$8,05. Это означает, что при снижении цены и продажи дополнительной единицы продукции компания несет убытки. Скорее всего, в реальной жизни компания откажется от планов по снижению цены.

Сравните предельные издержки и предельный доход для определения рентабельности компании. У компаний с идеальным соотношением цены и количества проданной продукции предельный доход равен предельным издержкам. Следуя этой логике, чем больше разница между общими издержками и общей выручкой, тем рентабельнее компания.

Компании используют значение предельного дохода для определения количества производимой продукции и ее цены, при которых компания получит максимальную выручку. Любая компания стремится столько продукции, сколько можно продать по наиболее выгодной цене; перепроизводство может привести к расходам, которые не окупятся.

Часть 3

Понимание различных моделей рынкаПредельный доход при совершенной конкуренции. В приведенных выше примерах рассматривалась упрощенная модель рынка, когда на нем присутствует только одна компания. В реальной жизни все по-другому. Компания, контролирующая весь рынок товара определенного вида называется монополией. Но в большинстве случаев у любой компании есть конкуренты, что влияет на ее ценообразование; в условиях совершенной конкуренции компании стараются назначать минимальные цены. В этом случае предельный доход, как правило, не меняется с изменением числа реализованной продукции, так как цену, которая минимальна, снизить нельзя.

- В нашем примере предположим, что рассматриваемая компания конкурирует с сотнями других компаний. В результате цена за банку напитка снизилась до $0,50 (снижение цены приведет к убыткам, а повышение – к снижению продаж и закрытию компании). В этом случае количество проданных банок не зависит от цены (так как она постоянна), поэтому предельный доход будет всегда равен $0,50.

Предельный доход при монополистической конкуренции. В реальной жизни небольшие конкурирующие фирмы не сразу реагируют на изменения цен, они не владеют полной информацией о своих конкурентах, и они не всегда устанавливают цены для получения максимальной прибыли. Это модель рынка называется монополистической конкуренцией; многие мелкие компании конкурируют друг с другом, а так как они не являются «абсолютными» конкурентами, их предельный доход может снижаться при продаже дополнительной единицы продукции.

- В нашем примере предположим, что рассматриваемая компания работает в условия монополистической конкуренции. Если большинство напитков продается по $1 (за банку), то рассматриваемая компания может продавать банку напитка за $0,85. Допустим, что конкуренты компании не знают о снижении цены или не могут отреагировать на него. Точно так же потребители могут не знать о напитке по более низкой цене и продолжать покупать напитки за $1. В этом случае предельный доход имеет тенденцию к снижению, потому что продажи лишь частично обусловлены ценой (они также обусловлены поведением потребителей и конкурирующих фирм).

Доход равен нулю, когда цена составляет 6 долл., так как при такой цене ничего не продается. Однако при цене 5 долл. продается 1 единица продукции и доход в этом случае составляет 5 долл. Рост объема продаж с 1 до 2 единиц увеличивает доход с 5 до 8 долл., так что предельный доход равен 3 долл. Когда

Алгебраически если спрос на продукт составляет Р = 6-Q, то совокупный доход , получаемый фирмой, PQ = 6Q — Q2. Средний доход равен PQ/Q =6 — Q, что является кривой спроса на продукт. Предельный доход равен ДР (Q) /AQ, или 6-2Q. Это можно проверить по данным табл. 8.1.

Когда отдельная фирма сталкивается со спросом, выраженным на графике горизонтальной линией, как на рис. 8.2а, то она может продать дополнительную единицу продукции без снижения цены . В итоге совокупный доход увеличивается на величину, равную цене (один бушель пшеницы, проданный за 4 долл., дает дополнительный доход в 4 долл., т. е. MR = AR(q)/Aq = A(4q)/ Aq = 4). В то же время средний доход , полученный фирмой, составляет также 4 долл., так как каждый произведенный бушель пшеницы будет продан за 4 долл. (AR = = Pq/q = Р == 4 долл.). Следовательно, кривая спроса для отдельной фирмы на конкурентном рынке выражается кривой как среднего, так и предельного дохода.

Рис. 8.3 показывает это графически. На рис. 8.3а изображен доход фирмы R(q) в виде прямой, проходящей через начало координат. Ее угловой коэффициент представляет собой отношение изменения дохода к изменению объема выпуска продукции , т. е. равен предельному доходу. Аналогичным образом угловой коэффициент линии полных издержек (ТС) представляет собой отношение изменения издержек производства к изменению объема выпуска продукции , т. е. предельные издержки.

Данное условие также вытекает из данных табл. 8.2. Для всех объемов выпуска продукции вплоть до 8 предельный доход выше предельных издержек. При любом объеме выпуска продукции до 8 единиц фирме следует наращивать выпуск, так как прибыль увеличивается. При выпуске продукции в 9 единиц, однако, предельные издержки становятся выше предельного дохода, и поэтому дополнительный объем производства скорее снизит, а не увеличит прибыль. В табл. 8.2 не показан объем выпуска продукции , при котором предельный доход в точности совпадает с предельными издержками . Вместе с тем из приведенных данных следует, что когда MR(q) > M (q), объем выпуска продукции нужно наращивать, а когда MR(q)

Выражение AR(q)/Aq представляет собой отношение изменения дохода к изменению объема выпуска продукции , или предельный доход, a AT (q)/Aq представляет собой предельные издержки . Таким образом, мы делаем вывод, что прибыль достигает максимума, когда

Кривые предельного дохода и предельных издержек на рис. 8.4 также иллюстрируют данное правило максимизации прибыли . Кривые средних и предельных доходов проведены как горизонтальные линии при цене, равной 40 долл. На этом рисунке мы провели кривую средних издержек АС, кривую средних переменных издержек AV и кривую предельных издержек МС для того, чтобы лучше показать прибыль фирмы.

Прибыль достигает максимума в точке А, связанной с объемом выпуска продукции q = 8 и ценой в 40 долл., так как в данной точке предельный доход равен предельным издержкам . При более низком объеме производства (скажем, q, = 7) предельный доход больше предельных издержек, и поэтому прибыль может быть дополнительно увеличена за счет увеличения выпуска продукции . Заштрихованная площадь между qi = 7 и q показывает потерянную прибыль, связанную с производством при qi. При более высоком объеме выпуска продукции (скажем, qs) предельные издержки выше предельного дохода. В этом случае сокращение объема выпуска продукции дает экономию издержек, превышающих предельный доход. Заштрихованная площадь между q и q2 == 9 показывает потерянную прибыль, связанную с производством на уровне q2.

Применение правила о том, что предельный доход должен быть равен предельным издержкам , зависит от способности руководителя оценивать предельные издержки . Чтобы правильно оценить издержки, руководителям следует помнить три основных момента.

Внимательное изучение рис. 8.18 показывает, что налог на выпуск может иметь двоякий эффект. Во-первых, если налог меньше предельного дохода фирмы, она будет максимизировать свою прибыль за счет выбора объема производства, при котором ее предельные издержки плюс налог равны цене продукции . Объем производства фирмы снижается с qi до q2, и косвенным воздействием налога является смещение кривой краткосрочного предложения вверх (на величину налога). Во-вторых, если налог боль-

Но AR/AQ является предельным доходом, a A /AQ — предельными издержками , и поэтому условием максимизации прибыли является

Рис. 10.2Ь показывает соответствующие кривые среднего и предельного доходов, а также кривые средних и предельных издержек. Кривые предельного дохода и предельных издержек пересекаются при Q =10. При данном объеме производства средние издержки составляют 15 долл. на единицу продукции, цена равна 30 долл. за единицу и поэтому средняя прибыль 30 долл. — 15 долл. = 15 долл. за единицу. Так как продано 10 единиц, прибыль составляет 10- 15 долл.- 150 долл. (площадь заштрихованного прямоугольника).

Чтобы сделать это, мы должны переписать формулу предельного дохода следующим образом

Теперь, так как целью фирмы является максимизация прибыли , мы можем приравнять предельный доход к предельным издержкам

На графике мы смещаем кривую предельных издержек вверх на величину t и обнаруживаем новую точку пересечения с кривой предельного дохода (рис. 10.4). Здесь Qo и Ро — соответственно объем производства и цена до обложения налогом, a Qi и PI-объем выпуска и цена после введения налога.

Мы можем ответить на этот вопрос, сравнивая излишек потребителей и производителей в условиях конкурентного и монополизированного рынков (мы предполагаем, что у производителей на рынке свободной конкуренции и у монополиста одинаковые кривые издержек). Рис. 10.7 показывает кривые среднего и предельного доходов и кривую предельных издержек монополиста. Чтобы максимизировать прибыль, фирма осуществляет такой объем производства , при котором предельный доход равен предельным издержкам . Монопольная цена и объем производства обозначены как Рт и Qm. На конкурентном рынке цена должна равняться предельным издержкам и конкурентные цена Рс и количество продукции Q должны находиться на пересечении кривой среднего дохода (совпадающей с кривой спроса) и кривой предельных издержек. Теперь посмотрим, как меняется из-

Кривая предельного дохода.когда регулируемая цена не должна быть выше Р,

Новая кривая предельного дохода фирмы соответствует ее новой кривой среднего дохода , и она показана жирной линией. Для объемов производства до Qi предельный доход равен среднему доходу . Для объемов производства больше Qi новая кривая предельного дохода совпадает с прежней. Фирма будет выпускать количество продукции Qi, потому что именно на этом отрезке кривая предельного дохода пересекает кривую предельных издержек. Вы можете проверить, что при цене PI и количестве продукции Qi полные чистые убытки от монопольной власти сокращаются.

Во-первых, нам надо определить прибыль, которую получает фирма, когда назначает единую цену Р (рис. 11.2). Чтобы выяснить это, мы можем сложить прибыль от каждой дополнительно произведенной и проданной единицы с общим объемом выпуска продукции Q. Эта дополнительная прибыль представляет собой предельный доход минус предельные издержки для каждой единицы продукции. На рис. 11.2 этот предельный доход для первой единицы является самым высоким, а предельные издержки самыми низкими. Для каждой дополнительной единицы предельный доход снижается, а предельные издержки возрастают. Поэтому фирма производит общий объем продукции Q, при котором предельный доход равен предельным издержкам . Производство любого количества, большего Q, подняло бы предельные издержки выше предельного дохода и таким образом снизило бы прибыль. Совокупная прибыль представляет собой сумму прибыли от каждой реализованной единицы продукции и, следовательно, представлена заштрихованной площадью на рис. 11.2 между кривыми предельного дохода и предель-

Что произойдет, если фирма прибегнет к идеальной ценовой диверсификации Так как каждому покупателю назначается именно та цена, которую он готов заплатить, кривая предельного дохода больше не связана с решением фирмы по объему производства . Вместо этого дополнительный доход от каждой проданной дополнительной единицы продукции представляет собой

Функция спроса монополиста. Цена продукта монополиста зависит от объема продаж и является обратной функцией спроса: . Чтобы увеличить объем продаж, монополист вынужден снижать цену. Поэтому кривая спроса монополиста нисходящая.

Валовой доход монополиста равен и является функцией выпуска. Валовой доход можно представить как функцию цены. Предельный доход, по определению, измеряется первой производной функции валового дохода:

Величина характеризует изменение цены, вызванное изменением выпуска, и измеряет наклон кривой спроса. В условиях совершенной конкуренции, так как цена задана рынком и любое количество продукции продается по одной и той же цене. На рынке монополии, т.е. наклон кривой спроса отрицательный. Это означает, что предельный доход монополиста от продажи любого изделия всегда ниже его цены: . Это означает, что кривая расположена всегда ниже кривой спроса.

Рассмотрим взаимосвязь валового и предельного дохода монополиста, если функция спроса линейна.

Функция спроса: , наклон линии спроса равен. Запишем обратную функцию спроса: . Тогда валовой доход равен: . Кривая общего дохода — парабола, выходящая из начала координат. Определим предельный доход монополиста:

Наклон линии предельного дохода отрицательный и по абсолютной величине в два раза больше наклона линии спроса. В общем случае функция предельного дохода имеет вид:

Необходимым условием максимального значения функции одной переменной является равенство нулю ее первой производной. Валовой доход фирмы достигает максимальной величины, если. Из последнего равенства находим объем производства, при котором валовой доход максимальный. На линии спроса существует единственная точка, соответствующая значению, в которой. Таким образом, если, то, а достигает максимума. Если и принимает положительные значения, а спрос эластичен, то растет. На отрезках линии спроса и валового дохода, где выполняются названные условия, монополист выпускает продукцию. Если предельный доход отрицателен, а спрос неэластичен, то с увеличением объема выпуска валовой доход уменьшается.

Предельный доход, также предельная выручка,

Пользователи также искали:

предельный доход формула, предельный доход и предельные издержки, предельный доход монополиста, предельный доход пример расчета, предельный доход — — это валовый доход на единицу продаж, в условиях несовершенной конкуренции предельный доход фирмы, в условиях совершенной конкуренции предельный доход фирмы равен, Предельный, предельный, доход, Предельный доход, фирмы, конкуренции, условиях, предельный доход монополиста, формула, валовый, продаж, монополиста, пример, расчета, совершенной, равен, предельные, издержки, несовершенной, единицу, предельный доход формула, предельный доход пример расчета, в условиях совершенной конкуренции предельный доход фирмы равен, предельный доход и предельные издержки, в условиях несовершенной конкуренции предельный доход фирмы, предельный — — это валовый доход на единицу продаж, предельный доход, экономические показатели. предельный доход,

Формула предельного дохода| Анализ | Товар

Маржинальный доход — это финансовый коэффициент, который рассчитывает изменение общего дохода в результате продажи одного дополнительного продукта или единицы. Вы можете думать об этом как о дополнительных собранных деньгах или доходе от последней проданной единицы. Это микроэкономический термин, но он также имеет множество приложений для финансового и управленческого учета.

Менеджмент использует предельную выручку для анализа потребительского спроса, установления цен на продукты и планирования производственных графиков.Понимание этих трех ключевых концепций имеет решающее значение для любого производителя. Неправильная оценка потребительского спроса может привести к нехватке продукции, что приведет к потере продаж, или к переизбытку продукции, что приведет к чрезмерным затратам на производство.

Установка структуры ценообразования продукта — это один из способов изменить уровень спроса на продукт и повлиять на производственные графики. Например, повышение цены на продукт обычно снижает спрос и потребность в производстве. Однако повышение цены может привести к увеличению прибыли и возможности внедрять инновации в производство в будущем.С другой стороны, это может побудить потребителей покупать продукты у конкурентов, и компания потеряет еще больше продаж. Руководство рассматривает все эти сценарии при анализе MR.

Давайте посмотрим, как рассчитать маржинальный доход и некоторые другие варианты использования этого показателя.

Формула

Формула предельного дохода рассчитывается путем деления изменения общего дохода на изменение в проданном количестве.

Чтобы рассчитать изменение выручки, мы просто вычитаем величину выручки до продажи последней единицы из общей выручки после продажи последней единицы.

Вы можете использовать уравнение предельного дохода для измерения изменения в любом уровне производства, но обычно оно используется для измерения изменения в производстве одной дополнительной единицы. Таким образом, знаменатель обычно равен единице. Давайте подробнее рассмотрим это на примере.

Пример

Jan’s Machining — производитель канцелярских товаров. Ян в настоящее время сосредоточен на предстоящем производстве специальных карандашей и использует кривую маржинальной выручки, чтобы выяснить, сколько производить и установить продажную цену.Ян работает в отрасли с несколькими ограниченными конкурентами и постоянным спросом.

Ян считает, что она может произвести 100 карандашей и продать их по 150 долларов за штуку, что принесет 15 000 долларов дохода. Продолжая свой анализ, Ян считает, что ей нужно будет снизить цену со 150 долларов за карандаш до 149 долларов за карандаш, если она произведет более 2000 единиц. Вот как определить предельный доход, если Ян произвел одну дополнительную единицу.

Поскольку Ян пришлось снизить цену на 1 доллар, чтобы произвести и продать дополнительную единицу продукции, ее доход на единицу продукции снизился, но общий доход вырос.Таким образом, маржинальный доход Яна от этого продукта составляет 49 долларов. Мы рассчитали это, умножив новый объем производства (2001 ед.) На новую цену (149 долл. США) и вычтя исходный доход (2000 единиц x 150 долл. США = 15 000 долл. США).

Этот пример может быть расширен на другие продукты, количества и отрасли, но пока мы не будем усложнять его.

Анализ маржи

Как видно из нашего примера, определение предельного дохода — довольно простая концепция.Однако он имеет огромное влияние на ценообразование продуктов и уровни производства в зависимости от отрасли и продукта производителя.

Например, на действительно конкурентном рынке, где производители продают однородные продукты массового производства по рыночной цене, предельный доход равен рыночной цене. Другими словами, производители товаров с небольшой дифференциацией всегда будут продавать свою продукцию по рыночной цене, потому что это конкурентный рынок.Если они поднимут цены, потребители будут покупать у одного из их конкурентов. Вы можете думать об этом как о фермере, который продает кукурузу. Ежегодно рынок устанавливает цену на кукурузу. Если он будет взимать плату, превышающую рыночную, потребители будут покупать кукурузу у его конкурентов, потому что между его продуктом и их продуктом нет разницы.

Противоположное верно для малопроизводительной или узкоспециализированной отрасли. Поскольку существует меньше доступных альтернативных продуктов, уровень производства компании влияет на отпускную цену.Другими словами, сокращение предложения увеличит спрос и повысит готовность потребителей платить более высокие цены. Очевидно, что компании необходимо удерживать продукт предельной выручки в рамках ограничений кривой эластичности цен, но они могут скорректировать свой выпуск и структуру ценообразования для оптимизации своей прибыльности.

Предельный доход — узнайте, как рассчитать предельный доход

Что такое предельный доход?

Маржинальный доход — это доход Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете используется термин «продажа», который возникает в результате продажи дополнительной единицы. Это доход, который компания может получить за каждую проданную дополнительную единицу; Существует формула предельных затрат Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Прилагаемые к нему предельные затраты, которые необходимо учитывать.

Бизнес может проверить свой предельный доход, чтобы определить уровень своей прибыли на основе проданных дополнительных единиц продукции.Следовательно, компания, стремящаяся максимизировать прибыль, должна поднять свое производство до уровня, при котором предельный доход равен предельным издержкам. Однако он может провести анализ затрат и выгод и прекратить производство, если предельная выручка упадет ниже предельных затрат.

На изображении выше вы можете увидеть три кривые: предельный доход, средний доход или спрос и предельные затраты.

Практический пример маржинального дохода

Например, Mr.A продает 50 пакетов самодельных чипсов каждый день, и он несет определенные расходы, чтобы продать и произвести их. Он определил цену каждого пакета в 5 долларов, добавив все затраты и свою прибыль, где его прибыль составила 1,50 доллара за пакет. Однажды мистер А. по ошибке произвел 55 пакетов и все их отправил на рынок. Неудивительно, что он смог продать все 55 пакетов по 5 долларов каждый. Он заработал свои обычные 250 долларов, продав 50 пакетов.

Кроме того, он продал пять пакетов, которые были изготовлены по ошибке.Он продавал пакеты за 5 долларов, и, поскольку он продал пять дополнительных пакетов, он получил маржинальный доход в размере 25 долларов (5 долларов x 5). Расчет маржинального дохода зависит от спроса и предложения, а также от типа рынка, такого как идеальная конкуренция или монополия Монополия Монополия — это рынок с одним продавцом (называемым монополистом), но с множеством покупателей. На совершенно конкурентном рынке, который включает.

Кривая предельного дохода

Давайте рассмотрим концепцию предельного дохода более подробно.Кривая предельных затрат представляет собой U-образную кривую, потому что предельные затраты на 1-5 дополнительных единиц будут меньше, тогда как при продаже большего количества дополнительных единиц предельные затраты начнут расти.

Кривая предельной выручки наклоняется вниз, потому что с одной проданной дополнительной единицей мы будем генерировать доход, близкий к нашему обычному доходу, но по мере того, как мы начнем продавать все больше и больше, нам потребуется снизить цену на товар, который мы продаем. В противном случае мы не сможем продать все единицы, что также известно как закон убывающей маржи.Таким образом, чем больше вы продадите после нормального лимита, тем больше упадет цена и, соответственно, выручка.

Кривая среднего дохода

Существует кривая среднего дохода или кривая спроса, которая является не кривой спроса потребителей, а кривой спроса производителей. Кривая представляет собой среднее количество по средней цене. Теперь, когда мы понимаем, что это за кривые и какова их функция, давайте обсудим предельный доход в контексте предельных затрат.

Предположим, мистер Х продает коробки конфет. Он продает 25 коробок каждый день по 2 доллара каждая и получает прибыль в размере 0,50 доллара с каждой проданной коробки. Теперь, из-за увеличения спроса, он смог продать еще пять коробок конфет по той же цене. Он понес те же расходы, что оставляет ему ту же сумму прибыли от ящиков, которая в сумме составит 2,50 доллара (0,50 доллара x 5).

Г-н Х подсчитал, что сможет продать еще больше коробок конфет, поэтому заказал еще 10 коробок. Однако из-за правительственных ограничений и ограниченного производства стоимость каждой коробки после коробки 30 th увеличилась на 10%, в результате чего 5 дополнительных коробок конфет стоили 1 доллар.65 каждый. Его общая стоимость = (30 коробок по 1,50 доллара = 45 долларов и 5 коробок по 1,65 доллара = 8,25 доллара) общая стоимость = 45 долларов + 8,50 доллара = 53,50 доллара.

Он пошел на рынок и продал коробки с конфетами по обычной цене 2 доллара за первые 30 коробок. После этого он оценил каждую оставшуюся коробку конфет в 2,15 доллара, чтобы покрыть свои более высокие затраты и сохранить прибыль с каждой коробки. Он легко продал 30 коробок, но не смог продать оставшиеся пять коробок по более высокой цене.

Чтобы продать оставшиеся коробки, ему нужно было снизить цену до нормальной.В противном случае люди покупали бы у другого продавца. Он продал оставшиеся 5 коробок за 2 доллара и получил убывающую маржинальную прибыль от этих 5 коробок, поскольку его прибыль была на 15 центов меньше за коробку. Вот как работают предельные издержки и убывающая предельная прибыль с учетом предельных издержек.

На конкурентном рынке предельные затраты будут определять предельный доход. На монопольном рынке спрос и предложение определяют маржинальный доход.

Формула предельного дохода

Предельный доход легко рассчитать.Все, что вам нужно помнить, это то, что предельный доход — это доход, полученный от дополнительных проданных единиц. Приведенная выше формула разбивает этот расчет на две части: первая — изменение дохода (Общий доход — Старый доход) и вторая — изменение количества (Общее количество — Старое количество).

Пример: г-н А. продавал 10 карандашей в день. Сейчас он продает 15. Раньше его общая выручка составляла 20 долларов. Сейчас это 28 долларов. Помещая значения в формулу, изменение дохода = 8 долларов США, а изменение количества = 5 штук, поэтому 8/5 долларов США = 1 доллар США.60, что является его предельным доходом с каждой проданной дополнительной единицы.

Маржинальный доход и ценообразование наценкиНаценка — это разница между ценой продукта и его предельной стоимостью. Чтобы компания достигла максимизации прибыли, уровень производства должен возрасти до точки, при которой предельный доход равен предельным издержкам, в то время как низкая эластичность спроса приводит к более высокой надбавке при максимизации прибыли.

Топ-менеджеры компании не всегда могут получить доступ к ее предельным издержкам.Однако информация о максимизации прибыли объясняет способность компании устанавливать цену, превышающую предельные издержки. Например, если компания продает пять единиц по 10 долларов каждая и шесть единиц по 9 долларов каждая, то предельный доход от шестой единицы будет (6 * 9) — (5 * 10) = 4 доллара.

Загрузите бесплатный калькулятор шаблонов

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор маржинального дохода

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Ссылки по теме

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ®. аналитик.Благодаря курсам финансового моделирования, обучению и упражнениям любой человек в мире может стать отличным аналитиком.

Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы CFI:

- Три финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета:

- Принцип признания выручки Принцип признания выручки Принцип признания выручки определяет процесс и сроки, по которым выручка записывается и признается в качестве статьи в компании.

- Запасы Запасы Запасы — это счет текущих активов, отраженный в балансе, состоящий из всех сырье, незавершенное производство и готовая продукция

- Себестоимость проданных товаров Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе.Просмотрите сотни руководств и ресурсов.

Предельный доход (MR) Определение

Что такое маржинальный доход?

Маржинальный доход (MR) — это увеличение дохода в результате продажи одной дополнительной единицы продукции. Хотя предельный доход может оставаться постоянным на определенном уровне выпуска, он следует из закона убывающей отдачи и в конечном итоге будет замедляться по мере увеличения уровня выпуска. Согласно экономической теории, абсолютно конкурентоспособные фирмы продолжают производить продукцию до тех пор, пока предельный доход не сравняется с предельными издержками.

Ключевые выводы

- Маржинальная выручка относится к приросту прибыли в результате продажи одной дополнительной единицы.

- Анализ предельной выручки помогает компании определить выручку от одной дополнительной единицы продукции.

- Компания, которая стремится максимизировать свою прибыль, будет производить до точки, когда предельные издержки равны предельным доходам.

- Когда предельный доход падает ниже предельных затрат, фирмы обычно проводят анализ затрат и выгод и останавливают производство

Понимание предельного дохода

Компания рассчитывает предельную выручку путем деления изменения общего дохода на изменение общего объема выпуска.Следовательно, продажная цена одного проданного дополнительного товара равна предельному доходу. Например, компания продает свои первые 100 товаров на общую сумму 1000 долларов. Если он продаст следующий товар за 8 долларов, предельный доход от 101-го товара составит 8 долларов. Маржинальный доход не учитывает предыдущую среднюю цену в 10 долларов, так как анализируется только приростное изменение.

Любые выгоды, полученные от добавления дополнительной единицы деятельности, являются незначительными. Одно из таких преимуществ возникает, когда предельный доход превышает предельные затраты, что приводит к прибыли от проданных новых товаров.Компания показывает лучшие результаты, когда производство и продажи продолжаются до тех пор, пока предельная выручка не сравняется с предельными затратами. После этого стоимость производства дополнительной единицы будет превышать полученный доход. Когда предельный доход падает ниже предельных издержек, фирмы обычно принимают принцип «затраты-выгода» и останавливают производство, поскольку дополнительные выгоды от дополнительного производства не извлекаются.

Формула предельного дохода может быть выражена как:

Взаимодействие с другими людьми Предельный доход знак равно Изменение дохода Изменение количества M р знак равно Δ Т р Δ Q \ begin {align} \ text {Marginal Revenue} & = \ frac {\ text {Change in Revenue}} {\ text {Change in Quantity}} \\\\ [- 9pt] MR & = \ frac {\ Delta TR} {\ Delta Q} \ end {выровнено} Предельный доходMR = Изменение количества Изменение дохода = ΔQΔTR

Пример предельного дохода

Чтобы облегчить расчет предельного дохода, в графике выручки указывается общий заработанный доход, а также дополнительный доход для каждой единицы.В первом столбце графика доходов перечислены прогнозируемые объемы спроса в порядке возрастания, а во втором столбце указана соответствующая рыночная цена. Произведение этих двух столбцов дает прогнозируемые общие доходы в третьем столбце.

Разница между общим прогнозируемым доходом от одного объема спроса и общим прогнозируемым доходом от строки, расположенной ниже, представляет собой предельный доход от производства при объеме спроса по второй строке. Например, 10 единиц продаются по 9 долларов каждая, что дает общий доход в 90 долларов; 11 единиц продаются по 8 долларов.50, в результате чего общая выручка составила 93,50 доллара. Это означает, что предельный доход 11-й единицы составляет 3,50 доллара (93,50–90 долларов).

Конкурентоспособные фирмы против монополий

Маржинальный доход для конкурирующих фирм обычно постоянен. Это связано с тем, что рынок диктует оптимальный уровень цен, а у компаний нет особой — если вообще есть — свободы выбора в отношении цены. В результате фирмы с идеальной конкуренцией максимизируют прибыль, когда предельные издержки равны рыночной цене и предельному доходу. Для монополий предельный доход работает иначе.Для монополиста предельная выгода от продажи дополнительной единицы меньше рыночной цены.

Совершенно конкурентоспособная фирма может продать сколько угодно единиц по рыночной цене, тогда как монополист может сделать это, только если он снизит цены на свои текущие и последующие единицы.

Средний доход фирмы — это общий доход, деленный на общее количество единиц. Предельный доход конкурентной фирмы всегда равен ее среднему доходу и цене. Это связано с тем, что цена остается постоянной на разных уровнях выпуска.В монополии из-за того, что цена изменяется по мере изменения проданного количества, предельный доход уменьшается с каждой дополнительной единицей и всегда будет равен или меньше среднего дохода.

Предельная выручка и предельная себестоимость продукции

Предельные издержки производства и предельный доход — это экономические меры, используемые для определения объема выпуска и цены за единицу продукта, которые позволят максимизировать прибыль.

Рациональная компания всегда стремится выжать как можно больше прибыли, и соотношение между предельным доходом и предельными издержками производства помогает им определить точку, в которой это происходит.В этом случае целью является достижение предельного дохода, равного предельным затратам.

Ключевые выводы

- Когда дело доходит до ведения бизнеса, важны общие прибыли и убытки, но то, что происходит на марже , имеет решающее значение.

- Это означает сравнение дополнительных затрат с доходом от производства еще одной единицы.

- Согласно экономической теории, фирма должна расширять производство до точки, когда предельные издержки равны предельным доходам.

Расчет предельной себестоимости продукции

Затраты на производство включают все расходы, связанные с изготовлением товара или услуги. Они разбиты на два сегмента: постоянные затраты и переменные затраты.

Постоянные затраты — это относительно стабильные текущие затраты на ведение бизнеса, которые не зависят от объемов производства. Они включают общие накладные расходы, такие как заработная плата, арендная плата за здание или коммунальные расходы. Между тем, переменные затраты — это те, которые напрямую связаны с уровнями производства и зависят от них, например, стоимость материалов, используемых в производстве, или стоимость оборудования, используемого в процессе производства.

Общие производственные затраты включают все затраты на производство продукции на текущем уровне. Например, компания, которая производит 150 виджетов, имеет производственные затраты на все 150 единиц, которые она производит. Предельные издержки производства — это затраты на производство одной дополнительной единицы.

Например, скажем, общая стоимость производства 100 единиц товара составляет 200 долларов. Общая стоимость производства 101 единицы составляет 204 доллара. Средняя стоимость производства 100 единиц составляет 2 доллара, или 200 долларов на 100 долларов. Однако предельные затраты на производство 101 единицы составляют 4 доллара, или (204 — 200 долларов) / (101-100).

Достижение оптимального уровня производства

В какой-то момент компания достигает оптимального уровня производства, когда производство каких-либо дополнительных единиц увеличивает себестоимость единицы продукции. Другими словами, дополнительное производство приводит к увеличению постоянных и переменных затрат. Например, увеличение производства сверх определенного уровня может повлечь за собой выплату работникам чрезмерно высоких сумм сверхурочной работы. В качестве альтернативы затраты на техническое обслуживание оборудования могут значительно возрасти.

Предельные издержки производства измеряют изменение общей стоимости товара, возникающее в результате производства одной дополнительной единицы этого товара. Предельные затраты (MC) вычисляются путем деления изменения (Δ) в общих затратах (C) на изменение количества (Q). Используя математический анализ, предельные затраты рассчитываются путем взятия первой производной функции общих затрат по количеству:

Взаимодействие с другими людьми M C знак равно Δ C Δ Q где: M C знак равно Предельная стоимость Δ знак равно Разделение изменения C знак равно Общая стоимость \ begin {align} & MC = \ frac {\ Delta C} {\ Delta Q} \\ & \ textbf {где:} \\ & MC = \ text {Предельная стоимость} \\ & \ Delta = \ text {Разделение изменения } \\ & C = \ text {Общая стоимость} \\ & Q = \ text {Изменение количества} \ end {выровнено} MC = ΔQΔC, где: MC = маржинальные затраты Δ = деление изменения C = общие затраты

Предельные издержки производства могут изменяться по мере изменения производственных мощностей.Если, например, увеличение производства с 200 до 201 единицы в день требует от малого бизнеса приобретения дополнительного оборудования, то предельные издержки производства могут быть очень высокими. Напротив, эти расходы могут быть значительно ниже, если компания рассматривает возможность увеличения со 150 до 151 единицы с использованием существующего оборудования.

Более низкие предельные издержки производства означают, что бизнес работает с более низкими фиксированными затратами при определенном объеме производства. Если предельные издержки производства высоки, тогда затраты на увеличение объема производства также высоки, и увеличение производства может не соответствовать наилучшим интересам бизнеса.

Расчет маржинального дохода

Маржинальный доход измеряет изменение дохода при продаже одной дополнительной единицы продукта. Предположим, что компания продает виджеты за единицу продукции в размере 10 долларов США, в среднем продает 10 виджетов в месяц и зарабатывает 100 долларов США за этот период времени. Виджеты становятся очень популярными, и одна и та же компания теперь может продавать 11 виджетов по 10 долларов каждый с ежемесячным доходом в 110 долларов. Следовательно, предельный доход для виджета 11 th составляет 10 долларов.

Предельный доход рассчитывается путем деления изменения общего дохода на изменение количества.С точки зрения расчетов, предельный доход (MR) — это первая производная функции общего дохода (TR) по количеству:

Взаимодействие с другими людьми M р знак равно Δ Т р Δ Q где: M р знак равно Предельный доход Δ знак равно Разделение изменения Т р знак равно Общий доход \ begin {align} & MR = \ frac {\ Delta TR} {\ Delta Q} \\ & \ textbf {где:} \\ & MR = \ text {Маржинальный доход} \\ & \ Delta = \ text {Разделение изменения } \\ & TR = \ text {Общий доход} \\ & Q = \ text {Изменение количества} \ end {выровнено} MR = ΔQΔTR где: MR = маржинальный доход Δ = разделение изменения TR = общий доход

Например, предположим, что цена продукта составляет 10 долларов, а компания производит 20 единиц в день.Общий доход рассчитывается путем умножения цены на произведенное количество. В этом случае общий доход составляет 200 долларов, или 10 x 20. Общий доход от производства 21 единицы составляет 205 долларов. Предельный доход рассчитывается как 5 долларов, или (205 — 200 долларов) ÷ (21-20).

Как можно увеличить маржинальный доход?

Предельный доход увеличивается всякий раз, когда доход, полученный от производства одной дополнительной единицы товара, растет быстрее или сокращается медленнее, чем его предельные издержки производства.Увеличение предельной выручки является признаком того, что компания производит слишком мало по сравнению с потребительским спросом и что есть возможности получения прибыли в случае расширения производства.

Допустим, компания производит игрушечных солдатиков. После некоторого производства компания потратила 5 долларов на материалы и рабочую силу, чтобы создать игрушечного солдатика 100 тыс. . Этот игрушечный солдатик 100 тыс. продается за 15 долларов, то есть прибыль за эту игрушку составляет 10 долларов. Теперь предположим, что игрушечный солдатик 101 st также стоит 5 долларов, но на этот раз его можно продать за 17 долларов.Прибыль игрушечного солдатика 101 -го , 12 долларов, больше, чем прибыль 100 -го игрушечного солдатика . Это пример увеличения маржинального дохода.

Уравновешивание шкалы предельного дохода