Сдаём 6-НДФЛ за 2020 год. Готовимся к отчётности за 2021 год новость от 25.02.2021

Приближается срок сдачи расчёта по 6-НДФЛ – 1 марта, а также сдача отчётности за первый квартал 2021 года. О нюансах, на которые нужно обратить внимание прямо сейчас, читайте в материале от ведущего экономиста-консультанта Надежды Четверговой.

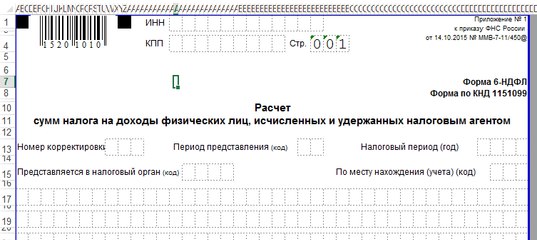

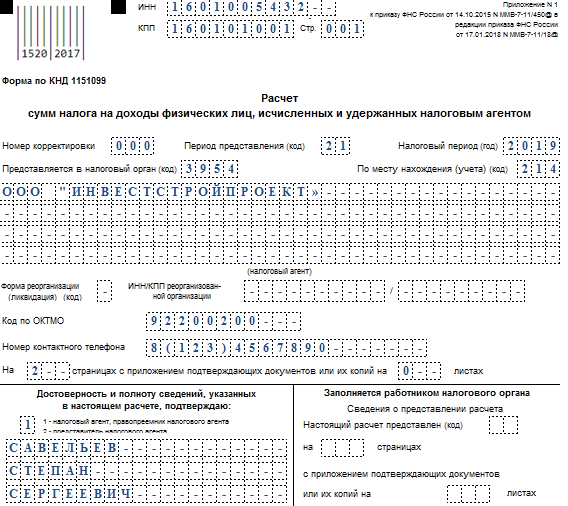

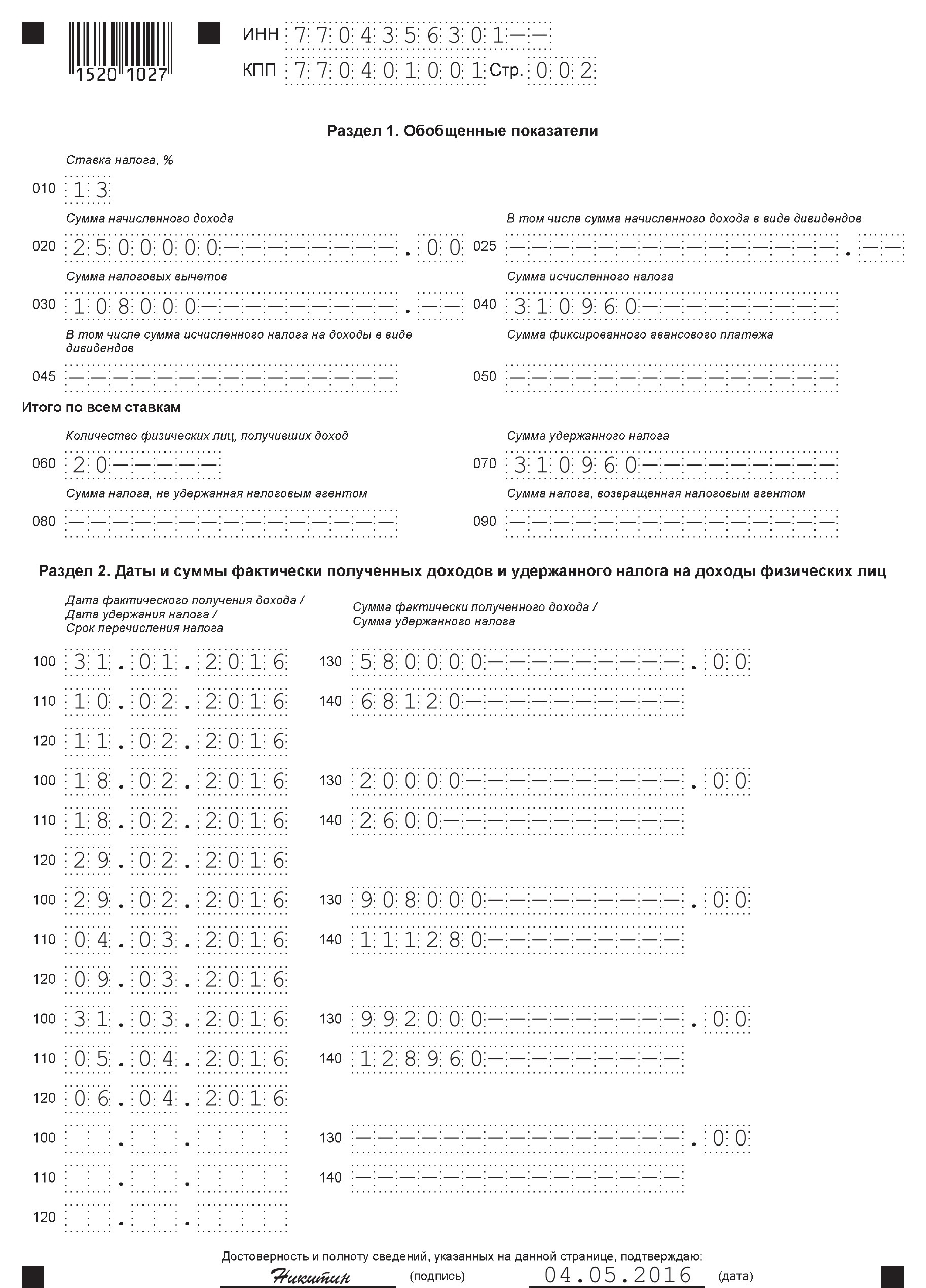

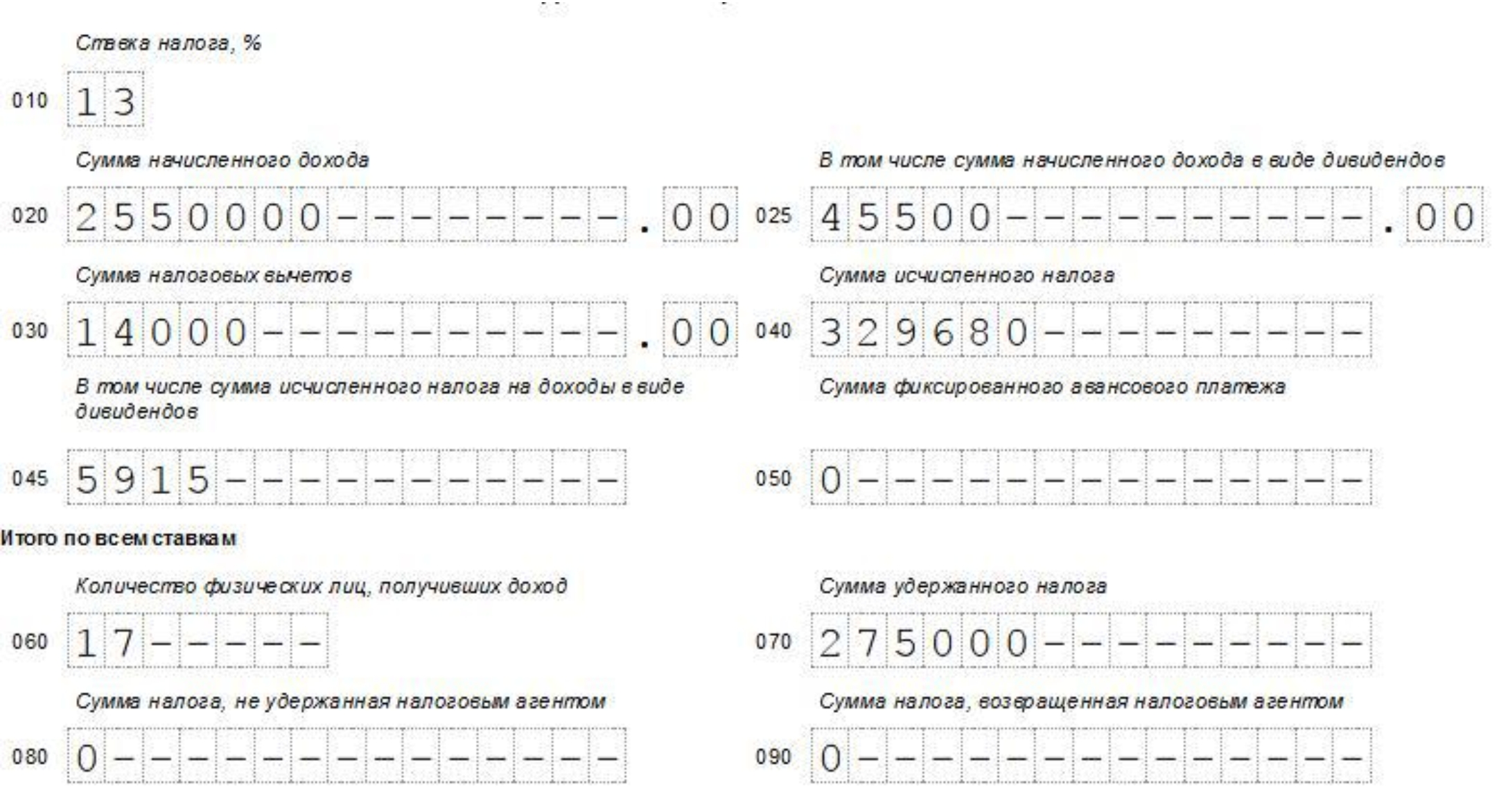

Не за горами март, а это означает, что бухгалтерам нужно готовиться к сдаче расчёта по форме 6-НДФЛ за 2020 год. Напомним, срок сдачи расчёта за 2020 год — 1 марта 2021 года (п. 2 ст. 230 НК РФ[1]).

Из года в год бухгалтера ставит в тупик отражение заработной платы за декабрь, выплаченной в декабре, в последний рабочий день года. Покажем на примере, как заполнить расчёт в этом случае.

Зарплату, выплаченную в последний рабочий день года, отражайте следующим образом.

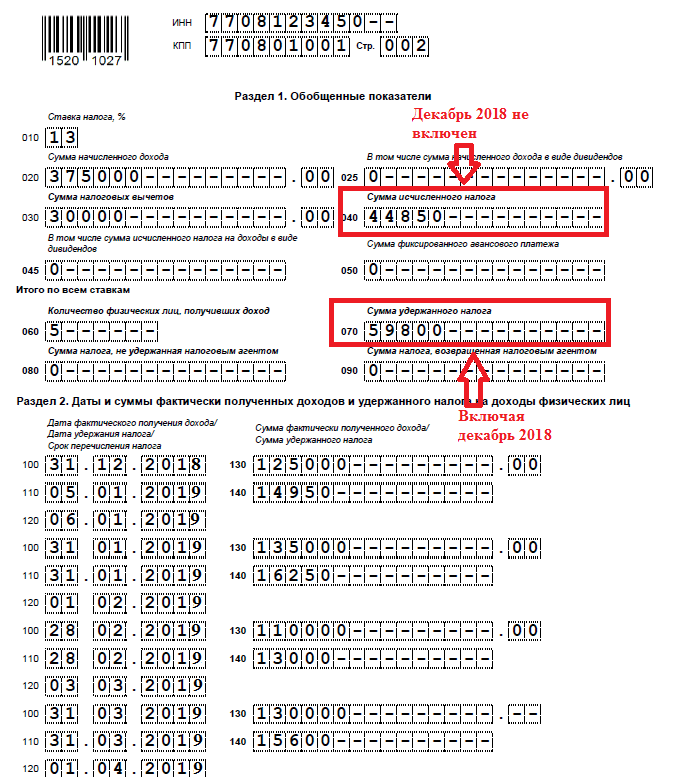

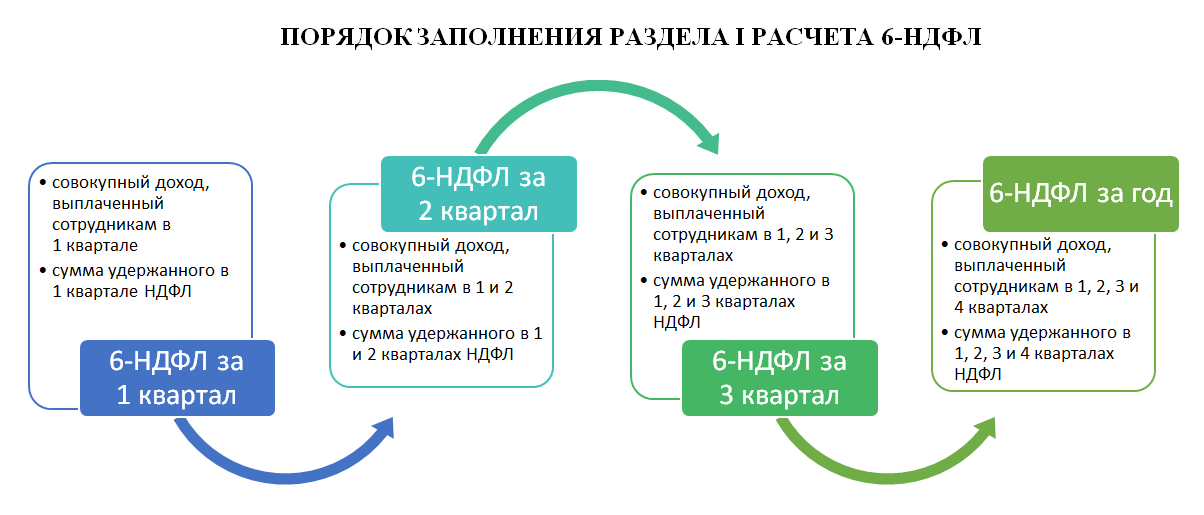

В 6—НДФЛ за 2020 год, когда зарплата выплачена, суммы зарплаты, исчисленного и удержанного с неё НДФЛ включите в строки № 020, 040, 070.

В 6—НДФЛ за первый квартал 2021 года в разделе 2 укажите:

Но как быть, если заработная плата выплачена в последний рабочий день прошедшего года, то есть 30 декабря 2020 года, в связи с тем, что 31.12.2020 был выходным (нерабочим) днём, но не по ТК РФ, а по рекомендации властей, например, по Распоряжению Мэра Москвы от 24.12.2020 № 707-РМ[2] «Об установлении в городе Москве нерабочего дня 31 декабря 2020» — столичным работодателям рекомендовано объявить 31 декабря 2020 года нерабочим днём.

Отвечаем, как заполнить расчёт в этом случае.

В 6—НДФЛ за 2020 год, когда зарплата выплачена, суммы зарплаты, исчисленного и удержанного с неё НДФЛ включите строки № 020, 040, 070.

В 6—НДФЛ за 2020 год

в разделе 2 укажите:Основание: п. 2 ст. 223[3], п. 4[4], п. 6[5] ст. 226, п. 7 ст. 6.1 НК РФ[6] п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[7], Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@[8].

2 ст. 223[3], п. 4[4], п. 6[5] ст. 226, п. 7 ст. 6.1 НК РФ[6] п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[7], Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@[8].

Как видим, имеются отличия в заполнении раздела 2.

Отчётность за первый квартал 2021 года

Сдать 6-НДФЛ за первый квартал необходимо не позднее 30 апреля 2021 года[9].

Обращаем ваше внимание, что с отчётности за первый квартал 2021 года нужно подавать расчёт 6-НДФЛ по новой форме[10].

Изменился состав расчёта, разделов стало больше из-за объединения с 2-НДФЛ.

Новая форма состоит из следующих разделов:

— титульный лист;

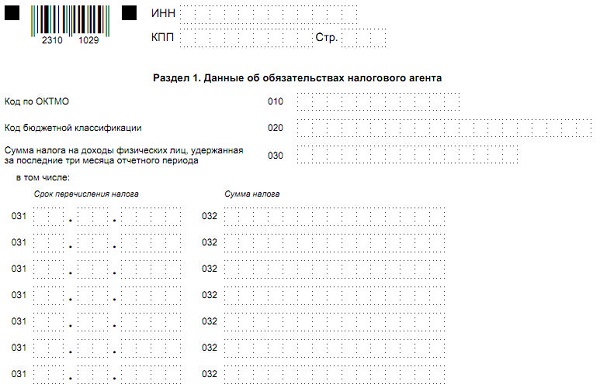

— раздел 1 «Данные об обязательствах налогового агента»;

— раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

— приложение 1 к расчёту «Справка о доходах и суммах налога физического лица».

Заметим, что справка подлежит заполнению только при составлении формы 6-НДФЛ за налоговый период — календарный год. За первый квартал 2021 года его заполнять не нужно.

За первый квартал 2021 года его заполнять не нужно.

Итак, перейдем к заполнению.

Как правило, вопрос, связанный с заполнением расчёта за первый квартал, возникает только один: как отразить в 6-НДФЛ зарплату за март, выплаченную в апреле?

Отвечаем.

В 6-НДФЛ за первый квартал:

В прочие показатели расчёта за первый квартал зарплата за март и начисленный с неё НДФЛ не включаются. НДФЛ, который на 31 марта 2021 года не удержан с мартовской зарплаты, не нужно включать в строке № 080. Об этом написано в Письме ФНС России от 24.05.2016№ БС-4-11/9194[11].

В расчёте за полугодие:

- строка № 020 (раздел 1) — сумма зарплаты, начисленной за март;

- строка № 040 (раздел 1) — сумма НДФЛ, начисленного с зарплаты за март;

- строка № 070 (раздел 1) – сумма НДФЛ, удержанного при выплате мартовской зарплаты;

- строка № 100 (раздел 2) – 31.03.2021;

- строка № 110 (раздел 2) — дата, когда зарплата за март была перечислена;

- строка № 120 (раздел 2) — рабочий день, следующий за днём выплаты зарплаты, указанным в строке 110;

- строка № 130 (раздел 2) — сумма зарплаты за март до удержания налога;

- строка № 140 (раздел 2) — сумма НДФЛ, который был удержан с зарплаты за март.

Основание: п. 7 ст. 6.1[12], п. 2 ст. 223[13], п. 4[14], п. 6 ст. 226 НК РФ[15], п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[16].

Таким образом, 6-НДФЛ за первый квартал 2021 года сдают по новой форме, за 2020 год — по старой. С отчётности за 2021 год в форме 6-НДФЛ изменился состав расчёта, появилось новое приложение 1 к расчёту «Справка о доходах и суммах налога физического лица». Справка подлежит заполнению только при составлении годовой формы 6-НДФЛ. За первый квартал 2021 года его заполнять не нужно.

[1] Ст. 230 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[2] Распоряжение Мэра Москвы от 24.12.2020 № 707-РМ «Об установлении в городе Москве нерабочего дня 31 декабря 2020 г.» {КонсультантПлюс}.

[3] Ст. 223 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[4] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[5] Ст. 226 НК РФ (часть вторая) от 05.08.2000

№ 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.[6] Ст. 6.1 НК РФ (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

[7] Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, а также формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» {КонсультантПлюс}.

[8] Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@ «О направлении обзора нарушений в части заполнения и представления расчёта по форме 6-НДФЛ» {КонсультантПлюс}.

[9] Ст. 230 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[10] Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с Порядком заполнения и представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)) {КонсультантПлюс}.

[11] Вопрос: О заполнении расчёта по форме 6-НДФЛ, если зарплата начислена в I квартале, но выплачена в апреле 2016 г.![]() (Письмо ФНС России от 24.05.2016 № БС-4-11/9194) {КонсультантПлюс}.

(Письмо ФНС России от 24.05.2016 № БС-4-11/9194) {КонсультантПлюс}.

[12] Ст. 6.1 НК РФ (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

[13] Ст. 223 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[14] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[15] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[16] Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка

Обзор новой формы 6-НДФЛ с 2021 в 1С ЗУП

Что изменилось?

С 2021 года форма 2-НДФЛ интегрируется в состав формы 6-НДФЛ на основании нового федерального закона, принятого 19 сентября 2019 года, который утверждает правки в НК. Закон № 325-ФЗ «О внесении изменений в части I и II НК РФ».

Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма 6-НДФЛ и уже за 1 квартал 2021 года отчитываться нужно будет по ней.

Состав новой формы 6-НДФЛ

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента» Данные аналогичны Разделу 2 предыдущей формы.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» Данные аналогичный разделу 1 предыдущей формы 6-НДФЛ.

- Приложение № 1 «Справка о доходах и суммах налога физического лица» Это мигрировавшие справки 2-НДФЛ, заполняются раз в год при заполнение годовой отчетности.

Обзор и заполнение 6-НДФЛ в 1С

Новая форма в конфигурации 1С Зарплата и Управление персоналом появилась в релизе номер 3.1.16.133, для сдачи отчета по новой форме проверьте, чтобы Ваш релиз соответствовал этому или был новее.

Для того, чтобы посмотреть и заполнить новую форму откроем ее в разделе Отчетность, справки – 1С-Отчетность

В открывшемся окне, кликаем по кнопке Создать, в открывшемся списке раскрываем папку Отчетность по физлицам и выбираем 6-НДФЛ (с 2021 года), кликаем дважды по строке.

Перед нами откроется окно выбора периода отчетности, попробуем заполнить отчет 6-НДФЛ за 1 квартал 2021 года.

Кликаем по кнопке Создать, перед нами откроется форма отчета.

По кнопке Заполнить, попробуем сформировать отчет.

Заполнение первого раздела 6-НДФЛ

Раздел 1 аналогичен Разделу 2 предыдущей версии отчета, главное отличие это появление кода КБК, по которому заполняется перечисленный НДФЛ, при перечислении НДФЛ по 15 % ставке отчет формируется по двум КБК, КБК 18210102010011000110 для ставки 13% и КБК 18210102080011000110 для ставки 15%

В поле 020 приводится обобщенная по всем физлицам сумма НДФЛ, удержанная за три последних месяца отчетного периода:

В поле 021 заполняется дата, не позднее которой необходимо уплатить удержанный НДФЛ. Указывается планируемая дата перечисления НДФЛ.

В поле 022 указана сумма подлежащая перечислению в указанную дату.

В поле 030 указывается сумма возвращенная организацией физическим лицам сумма НДФЛ согласно ст. 231 НК РФ. Возврат НДФЛ теперь отражается только в Разделе 1 новой формы 6-НДФЛ.

231 НК РФ. Возврат НДФЛ теперь отражается только в Разделе 1 новой формы 6-НДФЛ.

В поле 031 указывается дата возврата налога согласно ст. 231 НК РФ

В поле 032 указывается сумма налога возвращенная физлицам.

Заполнение второго раздела 6-НДФЛ

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и полностью копирует применяющуюся сейчас 2-НДФЛ.

Новая форма применяется с представления расчета 6-НДФЛ за первый квартал 2021 года.

направление на госпитализацию, образец 2019-2020 годов, справка

Для того, чтобы планово попасть на лечение в стационар, необходимо иметь на руках направление. Как правило, его выдаёт лечащий врач на амбулаторном лечении. Направление на госпитализацию выдаётся по специальной форме 057/У-04.

Расскажем подробнее, кто выдает направление на госпитализацию (форма 057/У-04), как она должна быть заполнена, чтобы в стационар приняли без проблем, и какой срок действия у такого направления.

Бесплатно по России:

8 800 301-82-97

Уважаемые читатели!Горячая линия бесплатной юридической помощи работает для вас 24 часа в сутки!

Кто и зачем направляет в стационар

Справка формы 057/У-04 в медицине является многофункциональным документом. Она утверждена Приказом Минздравсоцразвития РФ от 22.11.2004 № 255 «О порядке оказания первичной медико-санитарной помощи гражданам, имеющим право на получение набора социальных услуг». Данный бланк может служить направлением:

- на лечение основного заболевания в стационарных условиях;

- на консультацию врача в стационаре;

- на проведение обследования в условиях стационара;

- на восстановительное лечение.

Выдаёт указанную справку лечащий врач, который и устанавливает необходимость госпитализации или консультации профильного специалиста в стационарных условиях. В подавляющем большинстве случаев форма 057/У-04 выдаётся врачами государственных поликлиник, финансирование которых осуществляется за счёт средств ОМС. Госпитализация или оказание помощи в стационаре происходит также из средств этого фонда. Может ли врач из частной клиники дать направление на госпитализацию в государственную больницу? Такое право у него есть. Но больному необходимо иметь при себе полис ОМС и паспорт.

Госпитализация или оказание помощи в стационаре происходит также из средств этого фонда. Может ли врач из частной клиники дать направление на госпитализацию в государственную больницу? Такое право у него есть. Но больному необходимо иметь при себе полис ОМС и паспорт.

Если на руках у больного справка по форме 057/У-04 (для чего нужна и кто выдаёт указано выше), это не значит, что его обязательно примут в лечебное учреждение, указанное в справке. Ресурсы больниц строго ограничены. Места для госпитализации либо нужного специалиста может просто не оказаться. В этом случае стационар, который не может принять больного, выдаёт уже своё направление по форме 057/У-04 в другое лечебное учреждение, в котором человеку должны оказать необходимую медицинскую помощь

Форма 057/У-04 заполняется не только врачами поликлиник и медицинских центров. Такую справку может выдать и врач скорой помощи, если пациент по какой-то причине не готов в настоящий момент к госпитализации, но планирует сделать это позже.

Справка 001-ГС/у для госслужащих: какие врачи и анализы нужны для ее получения

Порядок заполнения формы

Справка по форме 057/У-04 имеет строгие нормы по её заполнению. Чтобы избежать неприятностей при госпитализации в стационар (вплоть до отказа), больному необходимо самостоятельно проверить правильность заполнения бланка, при получении его на руки. Ниже приведёна форма направления 057/У-04. Образец заполнения 2019 года есть в Инструкции, утверждённой Приказом Минздравсоцразвития РФ от 22.11.2004 № 255.

В верхнем левом углу указывается медицинская организация, которая направляет больного в стационар. Должно быть вписано название лечебного заведения и его адрес. Далее записывают в отведённую графу код учреждения по ОГРН. Разрешено заменить эти сведения на штамп клиники, если указанные сведения в нём имеются. Больше никакой информации в шапке направления не указывается. Также нет необходимости ставить номер выданного направления.

В самой форме 057/У-04 указывается полное название медицинской организации, в которую врач направляет больного. Затем должны быть вписаны сведения, касающиеся самого пациента: номер его медицинского полиса, код льготы (если таковая имеется), ФИО, дата рождения, место жительства (место постоянной регистрации, в случае её отсутствия – адрес регистрации по месту пребывания). Указанные сведения врач записывает, согласно информации в документе, удостоверяющем личность больного. Место работы вносится в банк со слов пациента. Далее проставляется код диагноза, и врач вписывает обоснование для госпитализации или иного лечения в условиях стационара, куда он направляет своего пациента.

Затем должны быть вписаны сведения, касающиеся самого пациента: номер его медицинского полиса, код льготы (если таковая имеется), ФИО, дата рождения, место жительства (место постоянной регистрации, в случае её отсутствия – адрес регистрации по месту пребывания). Указанные сведения врач записывает, согласно информации в документе, удостоверяющем личность больного. Место работы вносится в банк со слов пациента. Далее проставляется код диагноза, и врач вписывает обоснование для госпитализации или иного лечения в условиях стационара, куда он направляет своего пациента.

В завершении указываются данные медицинского работника, выдавшего направление (ФИО и должность). Должна присутствовать его подпись. Направление должен заверить заведующий отделением (ФИО и подпись). Также ставится печать медицинской организации. Указывается дата выдачи.

Таким образом, на направлении должна стоять 1 круглая печать (внизу бланка). Вверху бланка допускается прямоугольный штамп. Но его отсутствие не является нарушением, если данные медицинской организации указаны в печатном или рукописном виде.

Так заполняется форма 057/У-04 (направление на госпитализацию). Скачать бланк в формате word можно по ссылке.

Срок действия направления

Часто возникают ситуации, когда пациент не идёт сразу в больницу после получения на руки формы 057/У-04, а предпочитает немного подумать, взвесить все «за» и «против», послушать мнения других врачей. В каких-то случаях выданная справка выбрасывается за ненадобностью, а кто-то всё-таки обращается за медицинской помощью в стационар. Соответственно, встаёт вопрос: сколько действует направление по форме 057/У-04? Ни один нормативно-правовой акт не регулирует указанный вопрос. Это подтверждено и Письмом Минздрава РФ от 3.07.2019 № 17-8/3065416-31880. Поэтому человек может обратиться в стационар за медицинской помощью через несколько месяцев, и даже через несколько лет после выдачи направления по форме 057/У-04.

Помощь юристов:Бесплатно по России:

8 800 301-82-97

Уважаемые читатели!Горячая линия бесплатной юридической помощи работает для вас 24 часа в сутки!

О форме 1040, Декларация по индивидуальному подоходному налогу в США

Форма 1040 используется налогоплательщиками США для подачи годовой налоговой декларации.

Текущая редакция

Ниже приводится общее руководство по тому, какое расписание (я) вам нужно будет зарегистрировать. (См. Инструкции к Форме 1040 для получения дополнительной информации о пронумерованных расписаниях.) Для Списка А и других буквенных расписаний см. Таблицы формы 1040.

| ЕСЛИ ВЫ … | ЗАТЕМ ИСПОЛЬЗУЙТЕ |

|---|---|

| Иметь дополнительный доход, например, пособие по безработице, денежные призы или вознаграждения, выигрыши в азартных играх.Имейте какие-либо вычеты, такие как вычет процентов по студенческому кредиту, налог на самозанятость, расходы на преподавателя. | Приложение 1 PDF |

Имеют задолженность по другим налогам, таким как налог на самозанятость, налоги на домашнюю занятость, дополнительный налог на IRA или другие соответствующие пенсионные планы и счета с льготным налогообложением, AMT, или необходимость выплатить излишек авансового возврата налогового кредита. | Приложение 2 PDF |

| Может потребовать любой кредит, который вы не запрашивали в форме 1040 или 1040-SR, например иностранный налоговый кредит, кредит на образование, общий бизнес-кредит.Иметь другие платежи, например сумму, уплаченную с просьбой о продлении срока подачи или удержания сверхнормативного налога на социальное обеспечение. | Приложение 3 PDF |

Последние изменения

Обновление исключения по безработице для состоящих в браке налогоплательщиков, проживающих в государстве с коммунальной собственностью — 24-МАЯ-2021 г.

Налоговый режим пособий по безработице

Форма 1040, 1040-SR или 1040-NR, строка 3a, Квалифицированные дивиденды — 06-APR-2021

Расширение архива и другое облегчение для файловых систем формы 1040 PDF

Маски и другие средства индивидуальной защиты для предотвращения распространения COVID-19 не облагаются налогом

Заявление IRS — Закон о американском плане спасения от 2021 года

Новое исключение выплаты компенсации по безработице в размере до 10 200 долларов — 24 марта 2021 г.

Специальный период регистрации в системе медицинского страхования до 15 мая 2021 г. — 8 марта 2021 г.

Отчетность о зачетах для оплаты квалифицированных больных и отпускных по семейным обстоятельствам в валовом доходе — 01-МАР-2021

Исправление к инструкциям к формам 1040 и 1040-SR — 08-FEB-2021

Отчетность о сверхнормативных удержаниях при прекращении наследства или траста в формах 1040, 1040-SR и 1040-NR за 2018 налоговый год и 2019 налоговый год — 10-JUL-2020

Ограничение коммерческих убытков для некоторых налогоплательщиков отменено на 2018, 2019 и 2020 годы — 19-МАЙ-2020

Освобождение налогоплательщиков в определенные сроки, связанные с налогообложением, в связи с пандемией коронавируса — 14-APR-2020

Договоренности о микрозащитах — 23 марта 2020 г.

Отчетность, относящаяся к разделу IRC 965 о возвратах за 2017 год –- 08-МАР-2018

Другие предметы, которые могут вам пригодиться

(a) Местные подоходные налоги не включены. (b) Эти штаты разрешают частично или полностью вычитать уплаченный федеральный подоходный налог из налогооблагаемого дохода штата. (c) Для плательщиков единого налога с AGI ниже 23 500 долларов стандартный вычет составляет 2500 долларов. (d) Показаны нормативные ставки и скобки на 2021 год. Квадратные скобки ежегодно корректируются с учетом инфляции, но поправки на инфляцию на 2021 год не были доступны на момент публикации, поэтому показаны суммы с поправкой на инфляцию за 2020 налоговый год. (e) Стандартный вычет и / или личное освобождение ежегодно корректируется с учетом инфляции. Показаны суммы с поправкой на инфляцию за 2021 налоговый год. (f) Стандартный вычет в штате Аризона может быть скорректирован в сторону увеличения на сумму, равную 25 процентам суммы, которую налогоплательщик потребовал бы в качестве благотворительных вычетов, если бы налогоплательщик потребовал детализированных вычетов. (g) Вместо освобождения от уплаты налогов на иждивенцев Аризона предлагает налоговый кредит на ребенка в размере 100 долларов на каждого иждивенца в возрасте до 17 лет и 25 долларов на каждого иждивенца в возрасте 17 лет и старше.Льгота начинает постепенно сокращаться для налогоплательщиков с федеральным скорректированным валовым доходом (FAGI) выше 200 000 долларов США (отдельные лица) или 400 000 долларов США (MFJ). (h) Ставки применяются к лицам, зарабатывающим более 79 300 долларов США. Существуют две специальные налоговые таблицы для лиц с низким и средним доходом: одна для лиц с доходом менее 22 200 долларов США, а другая — для лиц с доходом, превышающим или равным 22 200 долларов США, но меньшим или равным 79 300 долларов США. (i) Стандартный вычет или личное освобождение структурировано как налоговый кредит. (j) В Коннектикуте и Нью-Йорке действует «возврат налоговых льгот», при котором многие налогоплательщики с высоким доходом уплачивают максимальную ставку налога на весь доход, а не только на суммы, превышающие пороговое значение пособия. (k) Уровни скобок с поправкой на инфляцию каждый год. Ширина диапазона с поправкой на инфляцию на 2021 год не была доступна на момент публикации, поэтому в таблице отражены значения ширины скобки с поправкой на инфляцию к 2020 году. (l) Поэтапный отказ от льготных кредитов для налогоплательщиков единого налога на 6 долларов за каждые 2500 долларов федерального AGI свыше 203 341 доллара и для заявителей MFJ на 12 долларов за каждые 2500 долларов федерального AGI на сумму свыше 406 687 долларов.Кредит не может быть уменьшен до ниже нуля. (m) Ставки включают дополнительный налог по ставке 1 процент на налогооблагаемую прибыль, превышающую 1 миллион долларов. (n) Штат предоставляет установленную штатом сумму личного освобождения от налога для каждого освобождения, доступного и / или подлежащего вычету в соответствии с Налоговым кодексом. В соответствии с Законом о сокращении налогов и занятости личное освобождение установлено на уровне 0 долларов до 2026 года, но не отменено. Поскольку это все еще доступно, эти определенные государством личные исключения остаются доступными в некоторых штатах, но для других состояний им присвоено значение 0 долларов США. (o) Стандартный вычет и / или личное освобождение с ежегодной поправкой на инфляцию, но поправка на инфляцию на 2021 год не была доступна на момент публикации, поэтому таблица отражает фактическую сумму (суммы) за 2020 год. (p) Колорадо, Северная Дакота и Южная Каролина включают вычет по федеральному стандарту в начальную точку своего дохода. (q) Коннектикут имеет сложный набор положений о поэтапном отказе. Для каждого отдельного налогоплательщика, у которого AGI Коннектикута превышает 56 500 долларов США, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется ставка налога в размере 3 процентов, должна быть уменьшена на 1000 долларов США на каждые 5000 долларов США или их часть, на которую AGI налогоплательщика в Коннектикуте превышает указанную сумму. (r) Налогоплательщикам Коннектикута также предоставляются индивидуальные налоговые льготы (1-75%) на основе скорректированного валового дохода. (s) Персональное освобождение Коннектикута постепенно отменяется на 1000 долларов за каждую 1000 долларов или их часть, при этом AGI Коннектикута одного подателя заявки превышает 30 000 долларов, а AGI Коннектикута MFJ превышает 48 000 долларов. (t) В дополнение к ставкам подоходного налога с населения Делавэр облагает налогом паушальные выплаты. (u) Ga. Code Ann. Параграф 48-7-20 (b) предусматривает, что максимальная предельная ставка подоходного налога с физических лиц в Грузии будет снижена до 5.5 процентов за налоговые годы, начинающиеся 1 января 2020 года или позднее и заканчивающиеся 31 декабря 2025 года, если совместное решение о снижении ставки будет ратифицировано обеими палатами Генеральной Ассамблеи и губернатором 13 января 2020 года или после этой даты. На момент написания данной статьи такое постановление принято не было, поэтому максимальная предельная ставка налога на доходы физических лиц остается на уровне 5,75 процента. (v) Кроме того, Гавайи разрешают любому налогоплательщику, кроме корпорации, выступать в качестве юридического лица в более чем одном штате и требовать по закону подавать декларацию, отчитываться и уплачивать налог в размере 0.5 процентов от его годовой валовой выручки (1) когда единственная деятельность налогоплательщика на Гавайях состоит из продаж, (2) когда налогоплательщик не владеет и не арендует недвижимость или материальное личное имущество, и (3) когда годовой валовой объем продаж налогоплательщика в или на Гавайи не превышают 100 000 долларов. (w) Удержание и / или освобождение от налогов, привязанных к федеральной налоговой системе. Федеральные отчисления и льготы индексируются с учетом инфляции, и, где это применимо, показаны суммы с поправкой на инфляцию за 2021 налоговый год. (x) По состоянию на 1 июня 2017 года налогоплательщики не могут требовать личного освобождения, если их скорректированный валовой доход превышает 250 000 долларов США (индивидуальные заявители) или 500 000 долларов США (MFJ). (y) 1000 долларов — это базовое освобождение. Если иждивенцы соответствуют определенным условиям, заявители могут получить дополнительное освобождение в размере 1500 долларов США за каждого из них. (z) Стандартные вычеты и личные освобождения объединены: 4500 долларов для подачи отдельно холостых и женатых документов; 9000 долларов MFJ и глава семьи. (aa) Освобождение от налогов на иждивенцев в штате Мэн структурировано как налоговая льгота и постепенно отменяется для налогоплательщиков с доходом, превышающим 200 000 долларов США (глава семьи) или 400 000 долларов США (совместная подача документов, состоящих в браке). (bb) Стандартный вычет составляет 15 процентов от дохода при минимальном размере 1550 долларов США и максимальном размере 2300 долларов США для лиц, подающих одиночные документы и состоящих в браке, подающих раздельно. Стандартный вычет составляет минимум 3100 долларов и максимум 4650 долларов для лиц, подающих документы MFJ, глав домохозяйств и соответствующих требованиям вдов / вдовцов. Минимальные и максимальные стандартные суммы вычетов ежегодно корректируются с учетом инфляции. Суммы с поправкой на инфляцию на 2021 год на момент публикации не были объявлены, поэтому показаны суммы с поправкой на инфляцию на 2020 год. (cc) Сумма освобождения имеет следующий график поэтапного отказа: если AGI превышает 100 000 долларов для индивидуальных заявителей и более 150 000 долларов для состоящих в браке лиц, освобождение от уплаты налогов в размере 3200 долларов начинает постепенно отменяться. Если AGI превышает 150 000 долларов для заявителей, подающих индивидуальные заявки, и более 200 000 долларов для зарегистрированных лиц, состоящих в браке, исключение полностью отменяется. (dd) Уровни скобок с поправкой на инфляцию каждый год. Показаны уровни планки с поправкой на инфляцию на 2021 год. (ee) Для налогоплательщиков, чей AGI превышает 99 925 долларов США (женатая подача отдельно) или 199 850 долларов США (все остальные заявители), стандартный вычет Миннесоты уменьшается на меньшую из трех процентов превышения федерального AGI налогоплательщика над применимой суммой или 80 процентов от суммы. в противном случае допускается стандартный вычет. (ff) Стандартный вычет для подателей документов в штате Монтана составляет 20 процентов от AGI. Для плательщиков единого налога размер вычета должен составлять от 2130 до 4790 долларов. Для совместных налогоплательщиков вычет должен составлять от 4 260 до 9 580 долларов. (gg) Применяется только к процентным доходам и дивидендам. (hh) Персональные и иждивенческие льготы Огайо составляют 2400 долларов для AGI на сумму 40 000 долларов или меньше, 2150 долларов, если AGI превышает 40 000 долларов, но меньше или равен 80 000 долларов, и 1900 долларов, если AGI превышает 80 000 долларов. (ii) Персональный зачет освобождения от уплаты налогов не разрешается, если федеральный AGI превышает 100 000 долларов для индивидуальных заявителей или 200 000 долларов для MFJ. (jj) Диапазон постепенного отказа от стандартного вычета, личного освобождения и освобождения от иждивенцев составляет 210 750–234 750 долларов. Для налогоплательщиков с измененным федеральным AGI, превышающим 234 750 долларов США, не предусмотрены стандартные вычеты, личные льготы или освобождение от зависимости. (kk) Стандартный вычет осуществляется в форме невозмещаемого кредита в размере 6 процентов от федерального стандартного или детализированного вычета, за исключением вычета по государственному или местному подоходному налогу. Этот кредит постепенно истекает на 1.3 цента за доллар AGI выше 14 879 долларов (29 758 долларов для супружеских пар). (ll) Для налогоплательщиков с федеральным AGI, размер которого превышает 150 000 долларов, налогоплательщик уплачивает подоходный налог штата в большей степени, или 3 процента от федерального AGI. (мм) Стандартный вычет начинает постепенно сокращаться при доходе 16 000 долларов для лиц, подающих одиночные документы, и 23 000 долларов дохода для лиц, подающих совместную декларацию. Стандартный вычет сокращается до нуля и составляет 108 000 долларов для лиц, подавших одиночную заявку, и 126 499 долларов для лиц, подающих совместную декларацию. (nn) Вместо приостановленного личного освобождения Нью-Мексико предлагает вычет в размере 4000 долларов для всех иждивенцев налогоплательщика, кроме одного. (oo) Налогоплательщики с доходом более 79 300 долларов США, но менее или равным 84 600 долларов США, должны уменьшить сумму налога, подлежащего уплате, путем вычета дополнительной суммы, равной 40 долларов США, для дохода, превышающего 83 600 долларов США, но менее или равного 84 600 долларов США, плюс дополнительные 100 долларов США за каждые 1000 долларов, на которые доход превышает 79 300 долларов, но остается меньше или равен 83 600 долларам. (п. |

В одиннадцати штатах есть подоходный налог на уровне округа или города; средние ставки, выраженные в процентах от AGI в каждой юрисдикции, составляют: 0,10% в Алабаме; 0,36% в Индиане; 0,11% в Айове; 1,29% в Кентукки; 2,18% в Мэриленде; 0,17% в Мичигане; 0,22% в Миссури; 1,47% в Нью-Йорке; 1,59% в Огайо; и 1,15% в Пенсильвании. Данные недоступны в Делавэре, где Уилмингтон взимает муниципальный подоходный налог. В Калифорнии, Колорадо, Канзасе, Нью-Джерси, Орегоне и Западной Вирджинии в некоторых юрисдикциях есть налоги на заработную плату, фиксированные налоги на заработную плату или налоги на прибыль с процентов и дивидендов.См. Джаред Вальчак, «Местные подоходные налоги в 2019 году», Налоговый фонд, 30 июля 2019 г., https://taxfoundation.org/local-income-taxes-2019/.

В одиннадцати штатах есть подоходный налог на уровне округа или города; средние ставки, выраженные в процентах от AGI в каждой юрисдикции, составляют: 0,10% в Алабаме; 0,36% в Индиане; 0,11% в Айове; 1,29% в Кентукки; 2,18% в Мэриленде; 0,17% в Мичигане; 0,22% в Миссури; 1,47% в Нью-Йорке; 1,59% в Огайо; и 1,15% в Пенсильвании. Данные недоступны в Делавэре, где Уилмингтон взимает муниципальный подоходный налог. В Калифорнии, Колорадо, Канзасе, Нью-Джерси, Орегоне и Западной Вирджинии в некоторых юрисдикциях есть налоги на заработную плату, фиксированные налоги на заработную плату или налоги на прибыль с процентов и дивидендов.См. Джаред Вальчак, «Местные подоходные налоги в 2019 году», Налоговый фонд, 30 июля 2019 г., https://taxfoundation.org/local-income-taxes-2019/. Эта стандартная сумма вычета уменьшается на 25 долларов за каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 2000 долларов. Для налогоплательщиков, состоящих в браке (MFJ) с AGI ниже 23 500 долларов, стандартный вычет составляет 7500 долларов.Эта стандартная сумма вычета уменьшается на 175 долларов за каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 4000 долларов. Для всех налогоплательщиков с AGI не более 20 000 долларов США, претендующих на иждивенца, освобождение от уплаты налогов составляет 1 000 долларов США. Эта сумма снижается до 500 долларов на одного иждивенца для налогоплательщиков с AGI выше 20 000 долларов, но равным или менее 100 000 долларов. Для налогоплательщиков, имеющих более 100 000 долларов в AGI, освобождение от уплаты налогов составляет 300 долларов на каждого иждивенца.

Эта стандартная сумма вычета уменьшается на 25 долларов за каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 2000 долларов. Для налогоплательщиков, состоящих в браке (MFJ) с AGI ниже 23 500 долларов, стандартный вычет составляет 7500 долларов.Эта стандартная сумма вычета уменьшается на 175 долларов за каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 4000 долларов. Для всех налогоплательщиков с AGI не более 20 000 долларов США, претендующих на иждивенца, освобождение от уплаты налогов составляет 1 000 долларов США. Эта сумма снижается до 500 долларов на одного иждивенца для налогоплательщиков с AGI выше 20 000 долларов, но равным или менее 100 000 долларов. Для налогоплательщиков, имеющих более 100 000 долларов в AGI, освобождение от уплаты налогов составляет 300 долларов на каждого иждивенца.

Ставка налога на любую такую сумму будет составлять 5 процентов вместо 3 процентов. Кроме того, каждый налогоплательщик, чей AGI в Коннектикуте превышает 200000 долларов, должен уплатить сумму, равную 90 долларов за каждые 5000 долларов или их часть, на которую AGI из Коннектикута превышает 200000 долларов, но меньше 500000 долларов, и дополнительно 50 долларов за каждые 5000 долларов или дробную часть. из них, в результате чего AGI налогоплательщика превышает 500 000 долларов США до максимальной суммы платежа в размере 3 150 долларов США. Для каждого налогоплательщика MFJ, у которого AGI Коннектикута превышает 100 500 долларов, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется трехпроцентная ставка налога, должна быть уменьшена на 2000 долларов на каждые 5000 долларов или их часть, на которую AGI Коннектикута налогоплательщика превышает указанную сумму.Любая такая сумма налогооблагаемого дохода Коннектикута, к которой, как указано в предыдущем предложении, не применяется ставка налога в размере 3 процентов, является суммой, к которой применяется ставка налога в размере 5 процентов.

Ставка налога на любую такую сумму будет составлять 5 процентов вместо 3 процентов. Кроме того, каждый налогоплательщик, чей AGI в Коннектикуте превышает 200000 долларов, должен уплатить сумму, равную 90 долларов за каждые 5000 долларов или их часть, на которую AGI из Коннектикута превышает 200000 долларов, но меньше 500000 долларов, и дополнительно 50 долларов за каждые 5000 долларов или дробную часть. из них, в результате чего AGI налогоплательщика превышает 500 000 долларов США до максимальной суммы платежа в размере 3 150 долларов США. Для каждого налогоплательщика MFJ, у которого AGI Коннектикута превышает 100 500 долларов, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется трехпроцентная ставка налога, должна быть уменьшена на 2000 долларов на каждые 5000 долларов или их часть, на которую AGI Коннектикута налогоплательщика превышает указанную сумму.Любая такая сумма налогооблагаемого дохода Коннектикута, к которой, как указано в предыдущем предложении, не применяется ставка налога в размере 3 процентов, является суммой, к которой применяется ставка налога в размере 5 процентов. Каждый налогоплательщик MFJ, у которого AGI Коннектикута превышает 400 000 долларов США, должен уплатить, в дополнение к указанной выше сумме, сумму, равную 180 долларов США за каждые 10 000 долларов США или их часть, на которую AGI налогоплательщика Коннектикута превышает 400 000 долларов США, но не более 5 400 долларов США, и 100 долларов за каждые 10 000 долларов или их часть, на которую Connecticut AGI превышает 1 миллион долларов, вплоть до максимальной суммы платежа в 6300 долларов.

Каждый налогоплательщик MFJ, у которого AGI Коннектикута превышает 400 000 долларов США, должен уплатить, в дополнение к указанной выше сумме, сумму, равную 180 долларов США за каждые 10 000 долларов США или их часть, на которую AGI налогоплательщика Коннектикута превышает 400 000 долларов США, но не более 5 400 долларов США, и 100 долларов за каждые 10 000 долларов или их часть, на которую Connecticut AGI превышает 1 миллион долларов, вплоть до максимальной суммы платежа в 6300 долларов.

Haw. Rev. Stat. § 235-51 (2015).

Haw. Rev. Stat. § 235-51 (2015).

п.) Указанные ставки включают надбавку в размере 3,5 процентных пункта Аризоны к предельному доходу, превышающему 250 000 долларов (индивидуальные заявители) или 500 000 долларов (совместные заявители).В отличие от графика базовой ставки подоходного налога в Аризоне, порог надбавки не корректируется с учетом инфляции. Избирательная мера, создавшая надбавку, Предложение 208, вступает в силу после объявления губернатора, но в настоящее время оспаривается в суде.

п.) Указанные ставки включают надбавку в размере 3,5 процентных пункта Аризоны к предельному доходу, превышающему 250 000 долларов (индивидуальные заявители) или 500 000 долларов (совместные заявители).В отличие от графика базовой ставки подоходного налога в Аризоне, порог надбавки не корректируется с учетом инфляции. Избирательная мера, создавшая надбавку, Предложение 208, вступает в силу после объявления губернатора, но в настоящее время оспаривается в суде.Кредит для подоходного налога, уплаченного другому государству или стране

Налоговый кредит предоставляется физическому лицу, которое является резидентом Северной Каролины, в отношении налога, взимаемого и уплачиваемого другим штатом или страной на доход, который также облагается налогом в Северной Каролине, при соблюдении следующих условий:

- Доход должен быть получен из источников в другом штате или стране и облагаться налогом в соответствии с законодательством штата или страны, независимо от юридического места жительства налогоплательщика.

- Допустимый зачет — это меньшее из значений чистого налога, уплаченного другому штату или стране с дохода, также облагаемого Северной Каролиной, или продукта, полученного путем умножения налога Северной Каролины, рассчитанного до вычета, на дробь, в которой числитель является частью скорректированного дохода Северной Каролины, который облагается налогом в другом штате или стране, а знаменатель — это общий скорректированный доход, полученный во время проживания в Северной Каролине. Если требуются кредиты для налогов, уплаченных более чем одному штату или стране, необходимо произвести отдельный расчет для каждого штата или страны и объединить отдельные кредиты для определения общей суммы кредита.

- Квитанция или другое доказательство, подтверждающее уплату подоходного налога другому штату или стране, и копия декларации, поданная в другой штат или страну, должны быть представлены вместе с декларацией Северной Каролины. Не разрешается зачет подоходного налога, уплаченного городу, округу или другому политическому подразделению штата или страны или федеральному правительству. Некоторые зарубежные страны не требуют от физических лиц подачи налоговой декларации. Вместо этого их обязательство по подоходному налогу оплачивается путем удержания.Департамент примет доказательства удержания для обоснования налогового кредита.

Некоторые зарубежные страны не требуют от физических лиц подачи налоговой декларации. Вместо этого их обязательство по подоходному налогу оплачивается путем удержания.Департамент примет доказательства удержания для обоснования налогового кредита.

Некоторые зарубежные страны не требуют от физических лиц подачи налоговой декларации. Вместо этого их обязательство по подоходному налогу оплачивается путем удержания.Департамент примет доказательства удержания для обоснования налогового кредита.Если какой-либо налог, по которому резидент запросил налоговый кредит в декларации о доходах Северной Каролины, возвращается в любое время другим штатом или страной, налог, равный той части кредита, разрешенной для налогов, начисленных или возвращенных другой штат или страна подлежат оплате и подлежат штрафам и пени.

После завершения возврата в другом штате заполните свое заявление в Северной Каролине и включите все доходы как внутри штата, так и за его пределами.Рассчитайте свой налог так, как если бы кредит не запрашивался. Заполните Часть 1 формы D-400TC, чтобы определить допустимый налоговый кредит. Распространенной ошибкой является указание в строке 6 Части 1 общей суммы налога, удерживаемого другим штатом или страной. Сумма, указанная в строке 6 формы D-400TC, должна быть налогом, уплаченным другому штату или стране, за вычетом любого возмещения, полученного или ожидаемого получения от другого штата или страны. Кредит не может быть больше вашего налогового обязательства Северной Каролины; поэтому вы должны заполнить Часть 3 формы D-400TC, чтобы ограничить кредит налоговым обязательством.

Сумма, указанная в строке 6 формы D-400TC, должна быть налогом, уплаченным другому штату или стране, за вычетом любого возмещения, полученного или ожидаемого получения от другого штата или страны. Кредит не может быть больше вашего налогового обязательства Северной Каролины; поэтому вы должны заполнить Часть 3 формы D-400TC, чтобы ограничить кредит налоговым обязательством.

Дополнительную информацию см. В бюллетенях отдела личного налогообложения.

Обновленное руководство для индивидуальных подоходных налогоплательщиков штата Аризона

Налоговое управление штата Аризона выпустило следующее руководство для индивидуальных подоходных налогоплательщиков теперь, когда законодательный орган Аризоны определил вопрос соответствия Налоговому кодексу (IRC).

2018 налоговый год

- Для 2018 налогового года Аризона соответствует требованиям IRC. Сюда входят налоговые формы 2018 г., которые предполагали соответствие.

- Никаких действий от налогоплательщиков, которые уже подали документы, не требуется; для налогоплательщиков, подавших заявление о продлении срока, декларации должны быть поданы до 15 октября 2019 г.

2019 налоговый год

Начиная с 2020 года, декларации по индивидуальному подоходному налогу в Аризоне за 2019 налоговый год будут включать следующие корректировки:

- Соответствует федеральной стандартной сумме вычета (12 200 долларов, подача холостых / женатых по отдельности, 18 350 долларов, глава семьи, 24 400 долларов, совместная подача документов, состоящих в браке).

- Удалить суммы освобождения от уплаты налогов для физических лиц и иждивенцев штата Аризона

- Предоставьте налоговую скидку на ребенка в размере 100 долларов США на каждого иждивенца в возрасте до 17 лет и 25 долларов США на иждивенцев от 17 лет и старше. Кредит постепенно прекращается для федерального скорректированного валового дохода (FAGI), превышающего 200 000 долларов США при раздельном подаче документов, состоящих в браке или состоящих в браке, и при регистрации главы семьи на сумму 400 000 долларов США, поданной совместно.

- Разрешить налогоплательщикам увеличивать стандартный вычет на 25 процентов от благотворительных пожертвований, которые были бы заявлены как детализированный вычет.

Изменения также устанавливают четыре налоговые категории по сравнению с предыдущими пятью налоговыми категориями:

Таблица налоговых ставок на 2018 налоговый год

Одноместный | Оценка | женат | Оценка |

0–10 602 долл. США | 2,59% | 0–21 202 долл. США | 2.59% |

10 602–26 501 долл. США | 2,88% | 21 202–53 000 долларов | 2,88% |

26 501–53 000 долларов | 3,36% | 53 000–10 5 998 долл. США | 3,36% |

53 000–158 996 долл. США | 4.24% | 105 998–317 990 долл. США | 4,24% |

158 996 долларов и более | 4,54% | 317 990 долл. | 4,54% |

США и более

США и более

Таблица налоговых ставок на 2019 налоговый год и в будущем

Одноместный | Оценка | женат | Оценка |

0–26 500 долл. США | 2.59% | 0–53 000 долларов | 2,59% |

26 501–53 000 долларов | 3,34% | 53 001–106 000 долл. США | 3,34% |

53 001–159 000 долл. США | 4,17% | 106 001–318 000 долл. США | 4.17% |

159 001 $ и больше | 4,50% | 318 001 $ и больше | 4,50% |

пятница, 31 мая 2019 г.

Как заполнить Часть 6 формы I-864 (Работа и доход спонсора) — Sound Immigration

Часть 6 — это чрезвычайно важный раздел формы I-864. Большинство проблем, которые мы наблюдаем с формой I-864, возникает из-за неправильных ответов в этом разделе.

Большинство проблем, которые мы наблюдаем с формой I-864, возникает из-за неправильных ответов в этом разделе.

Домохозяйство по сравнению с индивидуальным доходом. В этом разделе вас попросят указать как ваш личный доход (позиция 2), так и ваш текущий доход домохозяйства (позиция 15). Ваш «Семейный доход» означает ваш доход, указанный в вашей последней налоговой декларации IRS. Если вы подали декларацию по форме 1040, вы должны указать свой общий доход ; если вы заполнили форму 1040EZ, вы указываете свой скорректированный валовой доход .Это различие чрезвычайно важно!

Ваш индивидуальный доход будет отличаться от дохода вашей семьи, если вы подали совместную налоговую декларацию с a. Если да, то вам нужно будет выделить, какой из заявленных доходов был вашим, а какой — вашим. Для этого обратитесь к своему W-2 за последние налоговые годы, а также к любым формам 1099 или таблицам, показывающим ваш доход .

чрезвычайно важно , чтобы числа в этой части складывались правильно. Семейный доход должен равняться сумме индивидуального дохода, указанного для каждого члена семьи.Для семьи со сложным доходом проще всего попросить вашего бухгалтера предоставить отчет с разбивкой доходов между членами семьи.

Что делать, если ваш доход увеличился или уменьшился с момента последней подачи федеральной налоговой декларации? Если ваш доход изменился с момента последней подачи налоговой декларации, вам нужно будет сообщить о своем новом уровне дохода. Обратите внимание, что в этом случае вам необходимо будет предоставить квитанции о выплате заработной платы за 6 месяцев для подтверждения вновь заявленного дохода.Также неплохо предоставить оригинал подписанного письма от вашего работодателя с указанием даты вашего приема на работу и текущей заработной платы. Это создает для вас существенную дополнительную нагрузку. Если ваш последний отчет сообщил о доходе выше требуемого уровня, будет намного проще просто сообщить это число. Иммиграционная служба определяет «доход» как то, что было сообщено в самых последних декларациях.

Иммиграционная служба определяет «доход» как то, что было сообщено в самых последних декларациях.

I-864 может быть очень сложной для тех, кто работает не по найму.Для спонсора, не имеющего дохода W-2, он / она должен будет тщательно задокументировать источники дохода таким образом, чтобы их могли понять иммиграционные службы. Вот вещи, которые вы, возможно, захотите рассмотреть в случае самозанятости. Обратите внимание, что это дополнение к документации по подоходному налогу, которая требуется в случаях звонка:

- Отчет о прибылях и убытках. Это полезный способ показать иммиграционной службе, что самозанятый спонсор зарабатывает деньги.

- Выписки с банковского счета. Выписки с банковского счета для бизнеса за 12 месяцев. Если спонсор использовал личный банковский счет для коммерческих доходов / расходов, то очень важно вести отдельный учет бизнес-денежных потоков.

- Федеральные налоговые декларации. Если спонсор подает Таблицу C со своей налоговой декларацией по личному подоходному налогу, она должна быть предоставлена вместе с любыми другими таблицами и / или 1099, показывающими доход.

Не облагаемый налогом доход. Необлагаемый доход может быть использован для покрытия необходимой суммы финансовой поддержки, например, в следующих сценариях. Будьте осторожны при предоставлении документации об этих льготах, поскольку они по определению не будут учитываться в вашей «общей прибыли» в налоговых декларациях.

- Заработок по социальному обеспечению.

- Инвестиционный доход.

- Расчеты.

- Фонды в наследство.

- Выручка по страхованию жизни.

- Страхование инвалидности и компенсация по инвалидности.

- Страхование от безработицы. Обратите внимание, что это проблематично, поскольку у иммиграционной службы могут возникнуть опасения по поводу продолжительности таких льгот, которые ограничены по продолжительности.

Право на получение налоговой льготы на ребенка: правила в отношении доходов, детали отказа и многое другое

О новых выплатах налоговых льгот на детей можно многое узнать.

Сара Тью / CNET Получите ли вы налоговый кредит на ребенка, когда IRS отправит первые чеки 15 июля? Если ваша семья соответствует критериям участия, скорее всего, вы это сделаете. Однако для определения вашего права на участие в программе используются не только ваши иждивенцы. Вы также должны соответствовать требованиям к доходу, чтобы получать до 300 долларов в месяц на каждого ребенка в возрасте до 6 лет (включая детей, родившихся в 2021 году) и 250 долларов в месяц на каждого ребенка в возрасте от 6 до 17 лет.

Мы объясним, что нужно для получения права на получение налогового кредита на ребенка, и расскажем, какую ежемесячную сумму вы получите. Вы также можете получить один крупный платеж вместо нескольких меньших, отказавшись от него, когда IRS откроет два своих портала. Мы также можем предложить несколько идей, как потратить или сэкономить ваши деньги, когда они появятся.

Новые выплаты налоговых льгот на детей могут быть продлены до 2025 года, как предложил президент Джо Байден. Семьи с детьми также должны знать, как получить до 16 000 долларов США на покрытие расходов по уходу за ребенком.В качестве примечания: вот что происходит с потенциальной четвертой проверкой стимула: что делать, если вы не получили свою третью проверку стимула, когда она может произойти, как ее отследить и как узнать, что может вызвать задержку. Эта история недавно была обновлена.

Семьи с детьми до 6 лет могут получить в общей сложности 3600 долларов на ребенка или 300 долларов в месяц

Если ваши иждивенцы моложе 6 лет, вы можете требовать до 3600 долларов на ребенка, если вы соответствуете требованиям к доходу, а именно: перечислено ниже. Это на 1600 долларов больше, чем 2000 долларов, которые родители могли потребовать в своих налоговых декларациях за 2020 год.

Это на 1600 долларов больше, чем 2000 долларов, которые родители могли потребовать в своих налоговых декларациях за 2020 год.

Сюда входят новорожденные, даже если они родились позже в 2020 году. Родительские документы смогут обновлять портал IRS с новой информацией о своих иждивенцах, чтобы начать получать авансовые платежи в этом году, сказал Гарретт Уотсон, старший аналитик политики Налоговый фонд. В противном случае родители могут подать иск по своей налоговой декларации за 2021 год в следующем году.

Детский налоговый кредит 2021 квалификация

| Кто имеет право | Что говорит закон |

|---|---|

| Одиночный фильтр | AGI в размере 75000 долларов или меньше, чтобы претендовать на полную сумму |

| Глава семьи | AGI на сумму 112 500 долларов или меньше, чтобы претендовать на полную сумму |

| Пара, подающая совместно | AGI в размере 150 000 долларов или меньше, чтобы претендовать на полную сумму |

| Детский возраст 5 лет и младше | Кредит на 3600 долларов США на каждого, если родитель / опекун соответствует вышеуказанным требованиям. |

| Возраст детей 6-17 лет | Кредит в размере 3000 долларов США каждому, если родитель / опекун соответствует вышеуказанным требованиям. |

| Не наполняющий | Для получения платежа необходимо будет подать налоговую декларацию за 2020 год. |

Семьи с детьми в возрасте от 6 до 17 лет могут получать до 3000 долларов каждая или 250 долларов в месяц.

Если у вас есть иждивенцы в возрасте от 6 лет и старше, вы имеете право на получение до 3000 долларов на ребенка в течение следующего года, если вы соответствовать требованиям к доходу (см. таблицу выше).Сюда входят 17-летние иждивенцы — изначально родители могли требовать не более 2000 долларов на каждого иждивенца в возрасте 16 лет и младше.

Вы также можете получить деньги для своих старших детей, но это не так много. Вы можете потребовать до 500 долларов для 18-летнего подростка, а также для студентов дневного отделения колледжа в возрасте от 19 до 24 лет.

Вот что должны знать родители, которые разделяют опеку над квалифицированным иждивенцем.

Сейчас играет: Смотри: Налоговая скидка на ребенка: все, что мы знаем

3:56

Физические лица, зарабатывающие 75 000 долларов или меньше, могут претендовать на получение полной суммы

Пока ваш скорректированный валовой доход, или AGI, составляет 75 000 долларов или меньше, родители-налогоплательщики будут иметь право на получение полной суммы налогового кредита на ребенка. После 75000 долларов сумма начинает постепенно сокращаться.

После 75000 долларов сумма начинает постепенно сокращаться.

По словам Джоанны Пауэлл, управляющего директора CBIZ, кредит постепенно сокращается на 50 долларов на каждые 1000 долларов дохода сверх пороговых сумм для всех подателей заявок. При цене 240 000 долларов вы откажетесь от любых платежей.

Главы семьи с AGI в размере 112 500 долларов США могут претендовать на получение всей суммы

Как глава семьи, ваш AGI должен составлять 112 500 долларов или меньше, чтобы иметь право на получение полной суммы налогового кредита на ребенка. Сумма, которую вы могли бы получить, начинает постепенно сокращаться, если ваш доход превышает 112 500 долларов, а к 240 000 долларов вы постепенно отказываетесь от налогового кредита.

Сейчас играет: Смотри: Проверка стимула 3: сколько денег вы получите

2:32

Супружеские пары, подающие совместно скорректированный валовой доход менее 150 000 долларов США, могут иметь право на частичную выплату

Если вы состоите в браке и подаете вместе со своим супругом, ваш AGI должен составлять не более 150 000 долларов, чтобы иметь право на получение полной суммы налогового кредита на ребенка . При 440 000 долларов вы полностью отказываетесь от платежей.

При 440 000 долларов вы полностью отказываетесь от платежей.

Как детский налоговый кредит 2021 года работает для тех, кто обычно не подает налоговую декларацию

Даже если вы обычно не подаете налоговую декларацию — вас считают, что вы не подаете налоговую декларацию — вам необходимо подать декларацию, чтобы соответствовать требованиям для налогового кредита на ребенка в 2021 году. Комиссар IRS Чарльз Реттиг сказал, что платежи будут производиться автоматически для тех, кто подаст свои налоговые декларации за 2020 год до 17 мая, поэтому, если вы не отправите свою налоговую декларацию к этому времени, IRS не узнает, чтобы отправить вам платеж.

IRS откроет два отдельных онлайн-портала. Вы воспользуетесь одним из них, если вы традиционно не подаете налоговую декларацию.

Также важно подать декларацию, если у вас появились новые иждивенцы с момента последней подачи. Таким образом вы сможете получить причитающуюся вам сумму налогового кредита на ребенка.

Сейчас играет: Смотри: Ответы на ваши налоговые вопросы за 3 минуты

3:26

Дополнительные требования, которые необходимо выполнить для выплаты налоговых льгот на детей.

- Ребенок, на которого вы претендуете, должен проживать с вами не менее шести месяцев в году.

- Вы и ваш ребенок должны быть гражданами США, в отличие от семей со смешанным статусом.

- Для супружеских пар, подающих совместно, по крайней мере, один из супругов должен иметь номер социального страхования или ITIN, сказал Пауэлл.

- У ребенка также должен быть номер социального страхования — ребенок с только ATIN не имеет права. (Сюда входят усыновленные дети.)

- Родители, совместно осуществляющие опеку над ребенком, не могут одновременно получить налоговый кредит.

Важно: результаты здесь основаны на нашем текущем знании закона, но их следует рассматривать только как общие оценки.Проконсультируйтесь со специалистом по финансовому планированию для более точной оценки.

Чтобы получить дополнительную информацию, вот что нужно знать о налоговой льготе на детей 2021 года и о том, когда начнут поступать ваши платежи.

Ставки подоходного налога и личные надбавки

Размер подоходного налога, который вы платите за каждый налоговый год, зависит от:

- какая часть вашего дохода превышает ваше личное пособие

- какая часть вашего дохода попадает в каждую налоговую группу

Некоторые доходы не облагаются налогом.

Текущий налоговый год с 6 апреля 2021 года по 5 апреля 2022 года.

Ваше необлагаемое налогом личное пособие

Стандартное личное пособие составляет 12 570 фунтов стерлингов, то есть сумму дохода, с которой вы не обязаны платить налог.

Ваше личное пособие может быть больше, если вы претендуете на пособие по браку или пособие для слепых. Он меньше, если ваш доход превышает 100 000 фунтов стерлингов.

Ставки и диапазоны подоходного налога

В таблице указаны налоговые ставки, которые вы платите в каждом диапазоне, если у вас есть стандартное личное пособие в размере 12 570 фунтов стерлингов.

| Лента | Налогооблагаемый доход | Ставка налога |

|---|---|---|

| Личное пособие | До 12570 фунтов стерлингов | 0% |

| Базовая ставка | От12 571 фунта стерлингов до 50 270 фунтов стерлингов | 20% |

| Выше | от 50 271 фунта стерлингов до 150 000 фунтов стерлингов | 40% |

| Доплата | более 150 000 фунтов стерлингов | 45% |

Вы также можете увидеть ставки и диапазоны без личного надбавки.Вы не получаете Личное пособие на налогооблагаемый доход свыше 125 140 фунтов стерлингов.

Если вы работаете или получаете пенсию

Проверьте свой подоходный налог, чтобы увидеть:

- ваше личное пособие и налоговый код

- сколько налогов вы заплатили в текущем налоговом году

- сколько вы, вероятно, заплатите за остаток года

Прочие надбавки

У вас есть безналоговые льготы на:

Вы также можете получить не облагаемые налогом льготы на:

Узнайте, имеете ли вы право на получение скидок на торговлю и собственность.

Вы платите налог на любые проценты, дивиденды или доход сверх ваших пособий.

Плата за вычетом налога на прибыль

Вы можете претендовать на льготы по подоходному налогу, если имеете право на них.

Если вы женаты или состоите в гражданском партнерстве

Вы можете претендовать на пособие по браку для уменьшения налога на вашего партнера, если ваш доход меньше стандартного личного пособия.

Если вы не претендуете на пособие по браку и вы или ваш партнер родились до 6 апреля 1935 года, вы можете претендовать на пособие для супружеских пар.

.