правила заполнения, сроки сдачи — Контур.Бухгалтерия

Форма отчета включает в себя:

- Титульный лист;

- Раздел 1 “Обобщенные показатели”;

- Раздел 2 “Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц”.

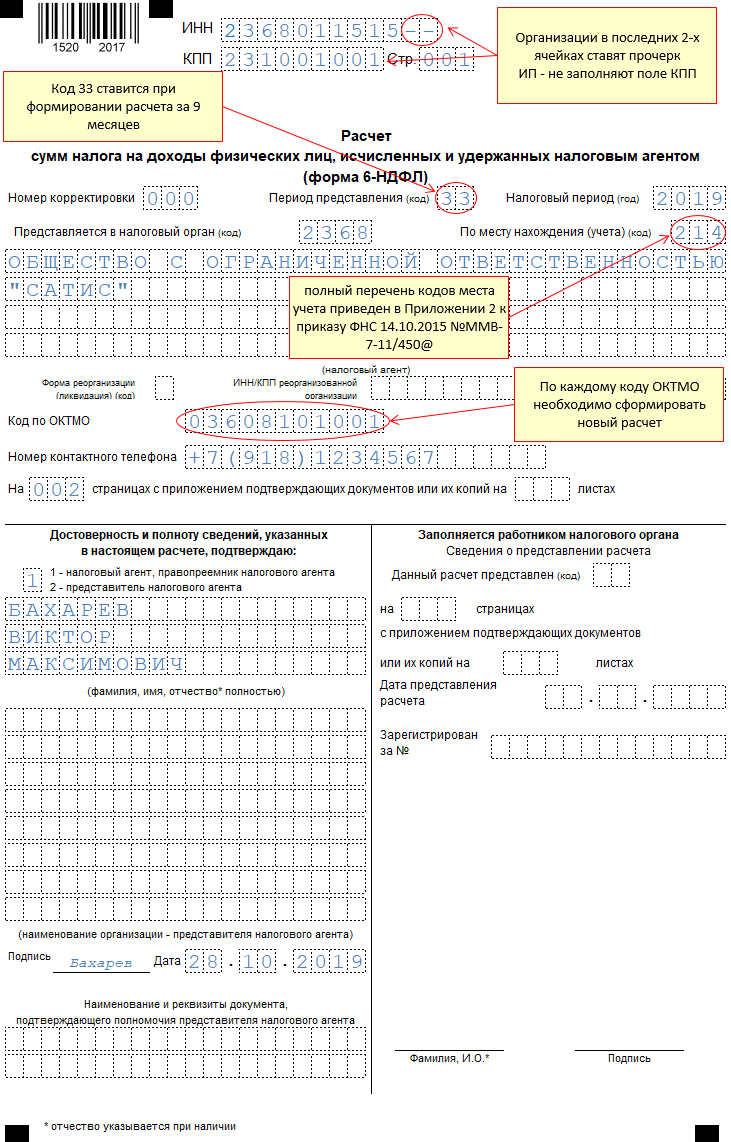

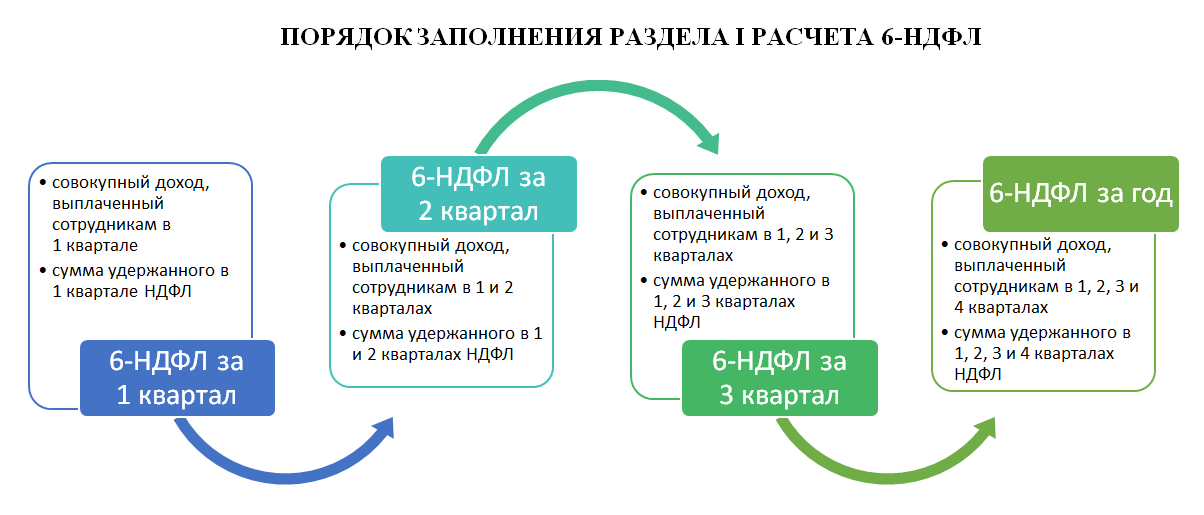

Сдавать нужно все разделы отчета. Отчет составляется нарастающим итогом за квартал, полугодие, 9 месяцев и год. Расчет заполняется отдельно по каждому коду ОКТМО.

Если НДФЛ удерживался по нескольким ставкам, то строки 010-050 заполняются по каждой ставке.

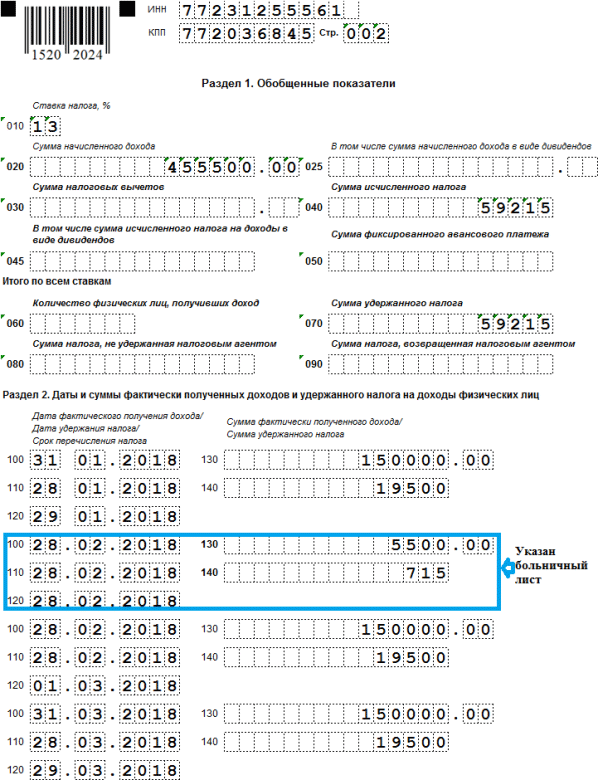

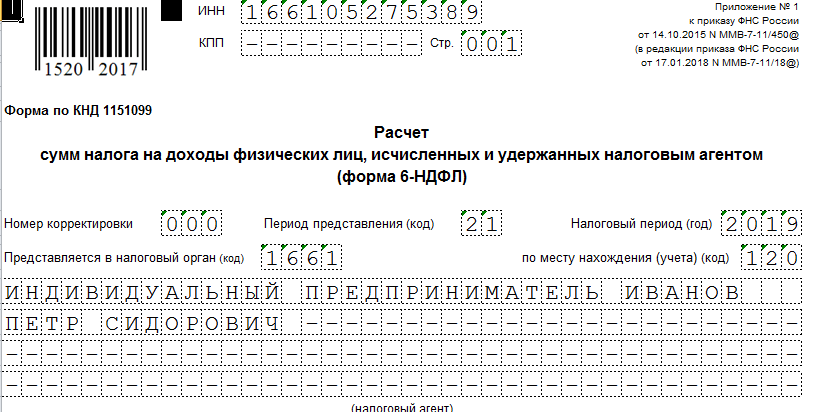

На всех листах расчета заполняются ИНН — КПП организации (ИНН для ИП).

Есть немало вопросов, которые активно обсуждаются на бухгалтерских форумах. Мы примем за рабочую версию следующий порядок.

Шаг 1. Заполняем раздел 2 отчета 6-НДФЛ

Раздел 2 заполняется суммарно по всем сотрудникам.

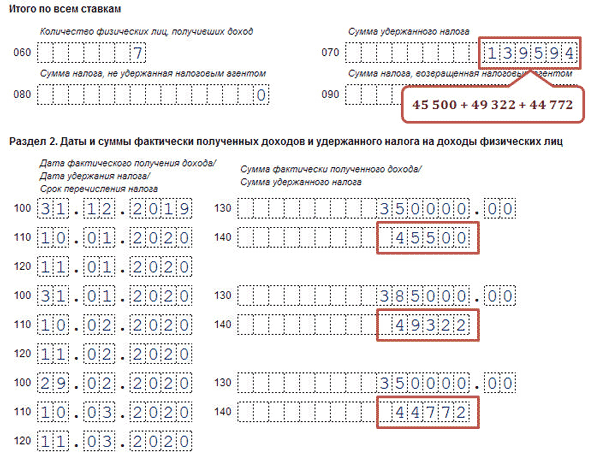

В строке 100 указываем дату фактического получения дохода сотрудниками. Для зарплаты, например, это последнее число месяца.

В строке 130 указываем сумму дохода.

В строке 110 указываем дату удержания НДФЛ.

В строке 140 указываем сумму удержанного НДФЛ.

В строке 120 указываем дату перечисления НДФЛ с бюджет. Здесь внимательно, для зарплаты датой перечисления НДФЛ будет день, следующий за выплатой. А для отпускных и больничных — последний день месяца.

Строки 100 — 140 повторяются столько раз, сколько было выплат на каждую отдельную дату.

Шаг 2. Заполняем Раздел 1 отчета 6-НДФЛ

Раздел заполняется на основании данных раздела 2.

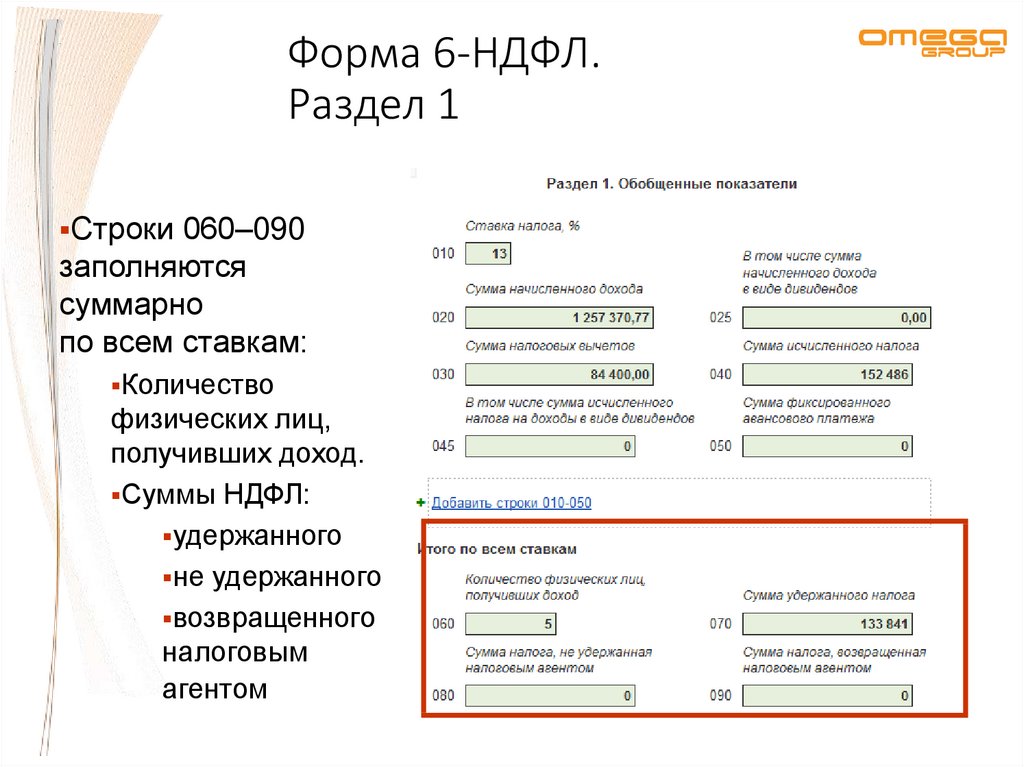

В строке 010 указываем ставку НДФЛ;

В строке 020 указываем сумму начисленного дохода, в том числе в строке 025 — сумму начисленных дивидендов;

В строке 030 указываем сумму налоговых вычетов;

В строке 040 — сумму исчисленного НДФЛ, в том числе в строке 045 — сумму НДФЛ с дивидендов;

В строке 050 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога;

Для всех ставок заполняем общие данные нарастающим итогом с начала года:

В строке 060 — количество физлиц, у которых были выплаты.

Если сотрудника втечение года увольняли и снова принимали, число не корректируется;

В строке 070 — общая сумма удержанного налога;

В строке 080 — сумма налога, неудержанная налоговым агентом;

В строке 090 — сумма излишне удержанного налога, возвращенная налоговым агентом (по статье 231 НК РФ).

Если сотрудника втечение года увольняли и снова принимали, число не корректируется;

Если сотрудника втечение года увольняли и снова принимали, число не корректируется;6-НДФЛ и другие отчеты можно сдавать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, начисления зарплаты и отправки отчетности через интернет. Первые 14 дней работы — бесплатны для всех новых пользователей.

О порядке заполнения 6-НДФЛ в условиях пандемии

ОтветФорма 6-НДФЛ, а также Правила ее заполнения утверждены Приказом ФНС России от 14.10.15 № ММВ-7-11/450@.

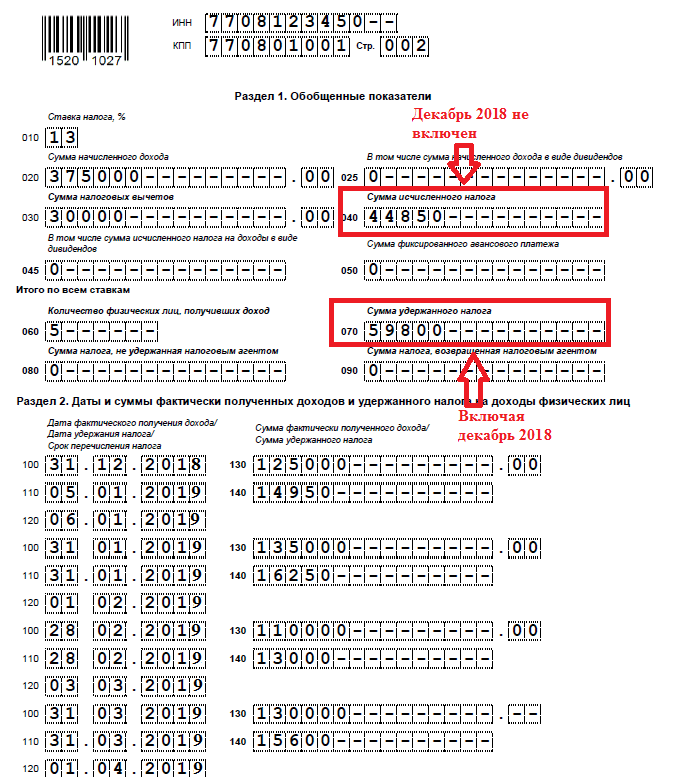

Так, согласно пунктам 4.1, 4.2 Правил в Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2, в том числе указывается:

-по строке 100 — дата фактического получения доходов, отраженных по строке 130;

-по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

—по строке 120 — дата, не позднее которой должна быть перечислена сумма налога.

Согласно пункту 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом)

.Таким образом, в строке 100 формы 6-НДФЛ следует указать 31.03.20.

В силу пункта 4 статьи 226 НК РФналоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

Как следует из вопроса, заработная плата была выплачена 27.03.20. Следовательно, НДФЛ подлежал удержанию из заработной платы – 27.03.20.

Таким образом, в строке 110 формы 6-НДФЛ следует указать дату 27.03.20.

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При этом, исходя из норм статьи 226 НК РФ, датой, не позднее которой должна быть перечислена сумма налога, должен быть следующий рабочий день, т.е. 30.03.20. Однако с 30.03.20 были объявлены нерабочие выходные дни.

В Письме ФНС России от 01.04.20 № СД-4-3/5547@ в отношении сроков уплаты налогов было отмечено следующее:

«Федеральная налоговая служба информирует, что в соответствии с Указом Президента Российской Федерации от 25 марта 2020 г. N 206 «Об объявлении в Российской Федерации нерабочих дней» (далее — Указ) с 30 марта по 3 апреля 2020 г. установлены нерабочие дни для работников, за исключением работников организаций, указанных в пункте 2 Указа.

Согласно пункту 2 Указа данный Указ не распространяется на работников:

а) непрерывно действующих организаций;

б) медицинских и аптечных организаций;

в) организаций, обеспечивающих население продуктами питания и товарами первой необходимости;

г) организаций, выполняющих неотложные работы в условиях чрезвычайных обстоятельств, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения;

д) организаций, осуществляющих неотложные ремонтные и погрузочно-разгрузочные работы.

31 марта 2020 г. Государственной Думой Федерального Собрания Российской Федерации принят Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», который одобрен Советом Федерации Федерального Собрания Российской Федерации.

Указанным Федеральным законом предусмотрено, в частности, внесение изменения в пункт 7 статьи 6.1 Налогового кодекса Российской Федерации, в соответствии с которым в случае, когда последний день срока приходится на день, признаваемый в соответствии с указом Президента Российской Федерации нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В связи с этим сроки представления налоговых деклараций (расчетов), сведений для лиц, не указанных в пункте 2 Указа, приходящиеся на период с 28 марта по 3 апреля 2020 г., продлеваются до 6 апреля текущего года

Срок уплаты налогов (авансовых платежей по налогам) и сборов, приходящийся на вышеуказанный период также переносится на 6 апреля 2020 г.

Доведите указанное письмо до нижестоящих налоговых органов и налогоплательщиков».

Минфин РФ в своем письме России от 31.03.20 № 03-02-07/2/25589 высказывал аналогичную точку зрения.

Таким образом, по мнению ФНС РФ и Минфина РФ, сроки уплаты, приходящиеся на нерабочие выходные дни, переносятся.

Данное письмо ФНС РФ было выпущено до Указа Президента от 28.04.20 № 294, продлившего выходные до 11.05.20 включительно.

Соответственно, если руководствоваться письмом ФНС РФ, то срок уплаты налога перенесен на 12.05.20.

Следовательно, в строке 120 Раздела 2 следует указывать дату 12.05.20.

Вместе с этим, следует отметить, что ФНС РФ в своем письме ссылается на новую редакцию пункта 6.1 статьи 7 НК РФ.

В соответствии с Федеральным законом от 01.04.20 № 102-ФЗ, которым были внесены изменения в пункт 6.1, его положения вступают в силу со дня его опубликования, т.е. 01.04.20.

Соответственно, логично предположить, что под перенос попадают только сроки, приходящиеся на период с 01.04.20.

То есть, если срок уплаты приходился на 30.03.20, формально основания для его переноса отсутствуют. Следовательно, в строке 120 Раздела 2 следует указывать дату 30.03.20.

Следовательно, в строке 120 Раздела 2 следует указывать дату 30.03.20.

Однако, учитывая, что приведенное выше письмо является рекомендацией для нижестоящих налоговых органов, то можно предположить, что налоговые органы будут руководствоваться именно этой точкой зрения.

В Письме ФНС России от 21.07.17 № БС-4-11/14329@ (вопрос 3)

«Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса».

Таким образом,если Организация примет решение использовать разъяснения ФНС РФ, то выплата заработной платы 27.03.20 должна быть отражена в форме 6-НДФЛ за 2 квартал 2020 года.

Коллегия Налоговых Консультантов, 13 мая 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделкакие изменения, новая форма, сроки сдачи

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

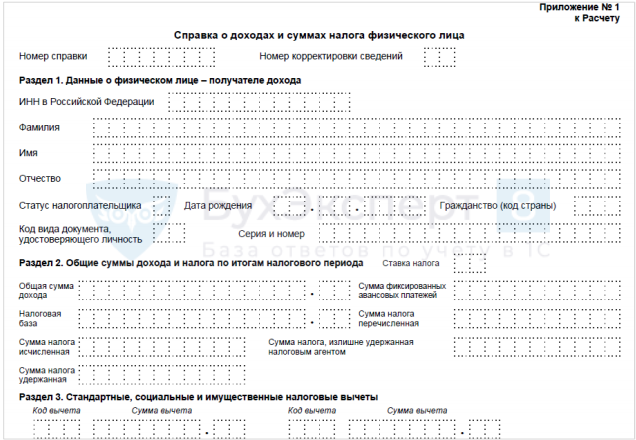

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

Создание в ЗУП 3 6-НДФЛ, применяемой с 2021 г.

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Данные в Разделе 1 отчета 6-НДФЛ

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

Начиная с ЗУП 3.1.14.394/3.1.16.133 реализована расшифровка значений в ячейках Раздела 1 и 2.

Рассмотрим заполнение некоторых полей.

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т. е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

В текущей форме 6-НДФЛ возврат НДФЛ показывается только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

В текущих версиях ЗУП 3 для 030 строки пока не реализовано ее автозаполнение. В будущем сюда будут попадать суммы налога, которые были возвращены в течение последних трех месяцев отчетного периода.

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (строка 113).

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 заполнение Приложения №1 пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

6-НДФЛ в 1С ЗУП 8.3

Бесплатный тест-драйв семинара по отчетности 6-НДФЛ можно получить по ссылке.

С 2016 года введена новая форма регламентированного отчета по налогу на доходы физических лиц — это 6-НДФЛ.

Отчет предполагает отражение:

- общих сумм, выплаченных физическим лицам;

- общих сумм НДФЛ, уплаченных за период с доходов работников;

- общих сумм вычетов, в случае, если они применялись.

Введение новой декларации обосновано надеждами государства на то, чтобы:

- увеличить сборы по НДФЛ;

- привлечь недобросовестных налогоплательщиков к ответственности;

- увеличить контроль над доходами.

Форма декларации имеет титульный лист и два раздела:

- первый раздел содержит итоговые показатели;

- второй раздел содержит даты доходов (обязательно полученных фактически), даты удержанного налога, даты перечисления налога и соответствующие суммы.

Сроки сдачи 6-НДФЛ в 2016 году

- Первый квартал — 04.05.2016

- Полугодие – 01.08.2016

- 3 квартала– 31.10.2016

- За весь 2016 – 01.04.2017

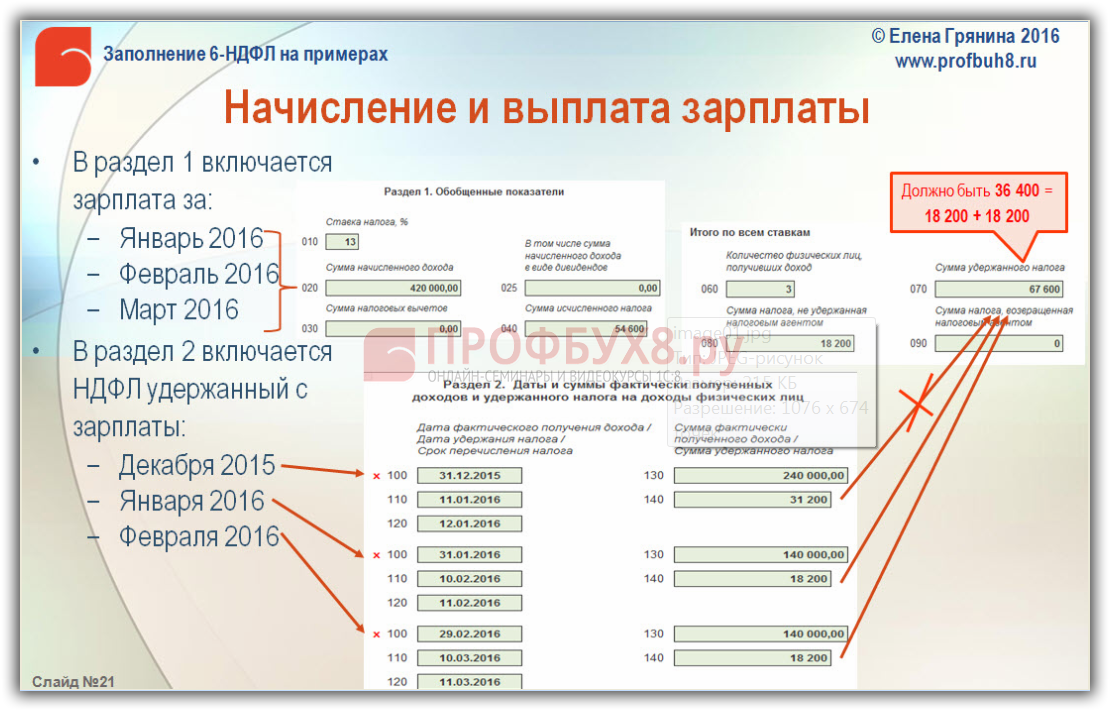

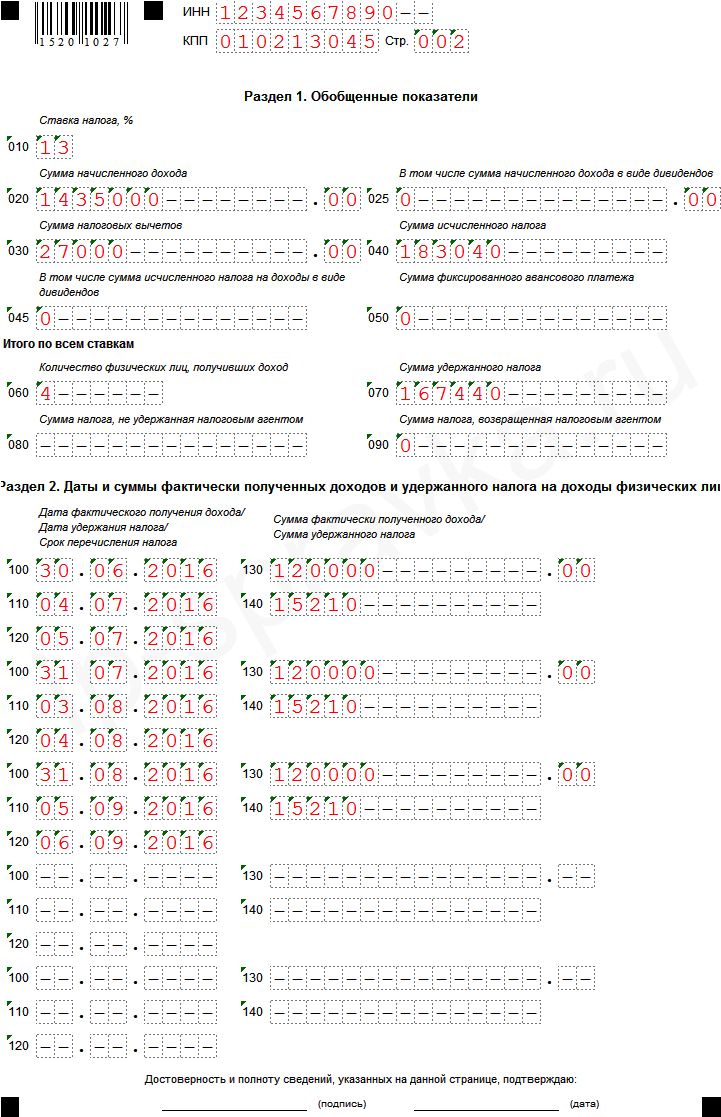

При заполнении первого раздела формы не должно возникнуть вопросов. Здесь указываем обобщенные показатели, такие как процентная ставка налога, итоговые суммы и количество работников предприятия, получивших доход.

Больший интерес вызывает заполнение второго раздела 6-НДФЛ.

Здесь необходимо будет заполнять все даты фактически полученного дохода, суммы дохода и суммы удержанного с конкретного дохода НДФЛ. Кроме того, необходимо будет указать дату перечисления удержанного НДФЛ. Причем если различные виды доходов выпадают на одну дату получения, но сроки оплаты налога разные, то их необходимо разносить по разным строчкам. Сейчас много говорится о том, что декларация заполняется итоговыми данными, без аналитики по сотрудникам, и заполнить ее не предоставляет труда. Все выше сказанное говорит об обратном.

Скачать образец бланка 6 НДФЛ (по КНД 1151099) в формате Excel можно по ссылке.

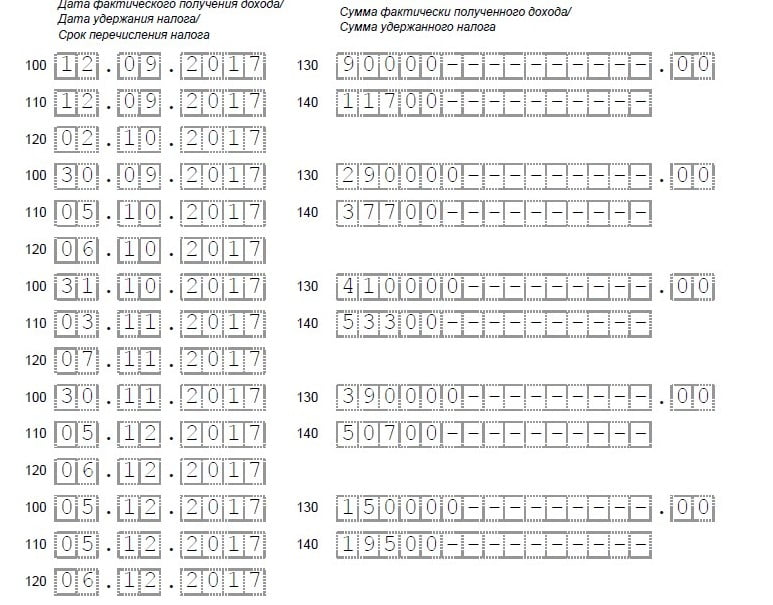

Вот небольшой образец заполнения 6-НДФЛ на втором листе:

Я привел простейший пример по четырем сотрудникам, по одной процентной ставке, за три месяца. Уже в глазах рябит.

Теперь попробуем разобраться, как же нам теперь вести учет НДФЛ в программе 1С: «Зарплата и управление персоналом». И каковы прогнозы по автоматизации заполнения данной декларации.

Учет НДФЛ и заполнение 6-НДФЛ в программе 1С 8.3 ЗУП 3.0

Получите 267 видеоуроков по 1С бесплатно:

Рассматривать будем версию 1С ЗУП 3.0, так как в 2.5 считаю, что автоматизировать заполнение данной формы отчета будет очень затруднительно, и скорее всего, это реализовано не будет. Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Скажу лишь, что пользователям версии 1С ЗУП 2.5 в любом случае придется отказаться от настройки «При начислении НДФЛ принимать начисленный налог к учету как удержанный».

В версии 1С ЗУП 3.0 дела обстоят получше. По крайней мере, удержанный налог формируется сразу в ведомостях по выплате зарплаты:

Кроме этого, в ЗУП 3.0 ведется даже детализация НДФЛ по документам, по которым был удержан налог.

Мало того, в версии 3.0 очень удобно выполнен механизм оплаты НДФЛ. Оплату можно оформить также из ведомости на выплату. Для этого нужно выбрать ссылку «Выплата зарплаты и перечисление НДФЛ». Затем установить флажок «Налог перечислен вместе с зарплатой» и указать документ, по которому произошло оформление платежа:

Как видно, в новой конфигурации фирма 1С максимально постаралась заложить все нюансы учета НДФЛ, предусмотренные Налоговым кодексом, и есть надежда, что в скором времени выйдет релиз, в котором форма отчета 6-НДФЛ будет формироваться автоматически (при правильном учете). На данный момент в последних релизах 1С ЗУП 3.0 и 1С Бухгалтерия 8.3 декларация уже присутствует в регламентных отчетах, но заполнение нужно делать вручную. Зато потом можно выгрузить в электронном виде.

В связи со всем выше сказанным мы настоятельно рекомендуем всем пользователям версии конфигурации 1С ЗУП 2.5 переходить на версию 3.0.

Смотрите также видео урок по 6-НДФЛ от ПрофБух8:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00.

Мы работаем в Москве и области.

Мы работаем в Москве и области.Единый отчет по ЕСВ и НДФЛ: пример заполнения

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация Войти Выход Наверх Вниз Обычный шрифтСайт Бухгалтер 911 напоминает, что совсем скоро наступит время подачи квартальной отчетности.

В ее ряды впервые попал единый отчет по ЕСВ и НДФЛ.

В видео рассмотрим на примере порядок заполнения приложений объединенного отчета.

- Знакомство с приложениями

- Пример — всему голова

- Формируем 4 ДФ

- Заполняем Д5

- Заполняем Д1

- Фрагменты заполнения 4ДФ за месяцы І квартала 2021 года;

- Фрагмент заполнения Д5 за I квартал 2021 года;

- Фрагмент заполнения Д1 за месяцы І квартала 2021 года.

Журнал «Бухгалтер 911» всегда рядом несмотря на карантин!

Подписывайтесь и будьте здоровы!

Узнавайте важные новости первыми!

Подписывайтесь на Telegram и Viber каналы портала Бухгалтер 911

Для того, чтоб распечатать текст необходимо авторизоваться или зарегистрироваться

Данная функция доступна толькоавторизованным пользователям

Подайте заявление на подачу заявления о подоходном или фидуциарном налоге штата Массачусетс

Военнослужащие, проходящие службу в зоне боевых действий (или госпитализированные в связи с прохождением службы) в установленный срок, автоматически получают продление для подачи налоговой декларации и уплаты причитающихся налогов. Период продления начинается после вас:

Период продления начинается после вас:

- Выйти из зоны боевых действий или

- Вы выписаны из больницы.

Вы можете добавить в файл дополнительные 180 дней, начиная со дня, когда вы впервые вошли в зону боевых действий.

Обозначенные боевые зоны включают / включают:

- Персидский залив

- Косово

- Афганистан

- Синайский полуостров, Египет

С вас не будут взиматься проценты по налогам или штрафы в течение периода продления. Расширение для файловых деклараций также применяется к супругам личного состава, несущим службу в районах боевых действий, если подано совместное заявление.

Чтобы запросить продление времени для подачи декларации или уплаты налога, напишите «COMBAT ZONE» на конверте подоходного налога и в верхней части декларации о подоходном налоге, которую вы нам представляете.Если вы подаете заявку в электронном виде, напишите «COMBAT ZONE» рядом с вашим именем или в адресной строке (при необходимости) вместе с датой развертывания.

Срок подачи налоговых деклараций Массачусетса и уплаты налога совпадает с федеральной датой и рассчитывается следующим образом:

Прокрутка влево Прокрутка вправо| Описание | Расчет | |

|---|---|---|

| 1. | Дата начала — это дата ухода из района боевых действий (или, если применимо, дата окончания боевых действий в районе боевых действий). | Дата выхода из района боевых действий |

| 2. | Добавьте не менее 180 дней после указанной выше даты начала. | + 180 дней |

| 3. | Добавьте дни, оставшиеся у вас для подачи с 1 января по 15 апреля до выезда в зону боевых действий (до 105 дней). | + (до 105 дней, оставшихся до окончания сезона подачи заявок) |

| 4. | Добавьте количество дней, проведенных в больнице, если таковые были. Любой период непрерывной госпитализации в результате травм во время службы, включая госпитализацию за пределами США и любой период госпитализации сроком до 5 лет в Соединенных Штатах. Это не касается супругов. Любой период непрерывной госпитализации в результате травм во время службы, включая госпитализацию за пределами США и любой период госпитализации сроком до 5 лет в Соединенных Штатах. Это не касается супругов. | + (Количество дней пребывания в больнице) |

| 5. | Добавить дни, проведенные в статусе пропавшего без вести (пропавший без вести или военнопленный), если таковые имеются. | + (пропущенные дни) |

| 6. | Узнайте общее количество дней, в течение которых вы должны подать налоговую декларацию и уплатить налог, начиная с даты вашего отъезда. | = Дней, которые у вас есть с даты отъезда, чтобы подать и заплатить |

Штат Орегон: Физические лица — Нужно ли мне подавать?

Как определить, нужно ли вам подавать налоговую декларацию о доходах штата Орегон за 2020 год

Если вы не уверены, к какой категории проживания относитесь, читайте здесь.| Вы постоянно проживаете в штате Орегон. | Ваш валовой доход больше, чем указано в этой таблице. | Вы должны подать налоговую декларацию штата Орегон.Просмотрите регистрационную информацию или загрузите инструкции по форме OR-40. |

| Вы проживаете в штате Орегон неполный год . | Ваш валовой доход из всех источников, заработанный или полученный, когда вы были резидентом Орегона, и ваш валовой доход из источников штата Орегон, когда вы были нерезидентом, больше, чем указано в этой таблице. | Вы должны подать налоговую декларацию штата Орегон. Просмотрите регистрационную информацию или загрузите инструкции по форме OR-40-P. |

Идентификатор резидентства на весь год

Мне нужно подавать?Вам необходимо подать заявление, если ваш валовой доход превышает сумму, указанную ниже для вашего статуса подачи. Суммы применимы только к резидентам на полный год. | ||

| Ваш статус заявки | Количество флажков, отмеченных в строке 17 возврата | А ваш валовой доход больше |

|---|---|---|

| Зависимый | Любые | $ 1,100 * |

| Одиночный | 0 1 2 | $ 6 495 7 695 долл. США 90 156 $ 8 895 |

| Совместная регистрация в браке | 0 1 2 3 4 | $ 12 990 13 990 долл. США 90 156 14 990 долл. США 90 156 $ 15 990 $ 16 990 |

| В браке подача отдельно | 0 1 2 | $ 6 495 7 495 долл. США 90 156 $ 8 495 |

| Глава семьи | 0 1 2 | 8 150 долл. США 90 156 9 350 долл. США 90 156 $ 10,550 |

| Соответствующая вдова | 0 1 2 | $ 9 055 10 055 долл. США 90 156 $ 11 055 |

Неполное обучение и иногородние

Вы должны подать налоговую декларацию штата Орегон, если: | ||

| Может быть востребовано при возврате другому лицу | $ 1,100 * | |

| Одиночный | $ 2 315 | |

| Совместная регистрация в браке | $ 4 630 | |

В браке подача отдельно

| 2315 $ -0- | |

| Глава семьи | $ 3,725 | |

| Соответствующая вдова | $ 4 630 | |

Государственный подоходный налог — Часто задаваемые вопросы

Важное временное изменение, связанное с COVID-19:

Чесапикский комиссар налоговой службы открыт для публики; тем не менее, мы настоятельно рекомендуем гражданам вести дела по телефону , по почте, электронной почте, факсу или через почтовый ящик в одном из наших четырех офисов. Позвоните по телефону 757-382-6730, чтобы узнать, нужно ли зайти в офис.

Позвоните по телефону 757-382-6730, чтобы узнать, нужно ли зайти в офис.

- Какова функция комиссара налоговой инспекции при обработке государственных деклараций по подоходному налогу с физических лиц?

- Каков крайний срок подачи моей налоговой декларации штата Вирджиния?

- Нужно ли мне подавать декларацию?

- Как военнослужащий, должен ли я подавать декларацию Вирджинии?

- Что я должен приложить к своей налоговой декларации штата Вирджиния?

- Какова ставка подоходного налога с физических лиц Вирджинии?

- Есть ли штраф за опоздание?

- Буду ли я иметь проценты, если я подам поздно?

- Кто такой резидент?

- Кто является резидентом на неполный год?

- Кто такой иногородний?

- Что такое расчетный налог?

- Какие налоговые льготы доступны налогоплательщикам старше 65 лет?

- Если мне нужны формы подоходного налога или помощь, к кому я могу обратиться?

1.Какова функция уполномоченного налоговой инспекции при обработке деклараций по государственному подоходному налогу с физических лиц?

Основная функция — просмотр, проверка и обработка всех входящих налоговых деклараций. Местная документация помогает гарантировать, что декларация будет точной по составу и математике, прежде чем она будет отправлена в Департамент налогообложения в Ричмонде.

После получения поданные на месте налоговые декларации обрабатываются и сразу же вводятся в компьютерную систему Офиса Уполномоченного, что обеспечивает быстрый доступ для запросов и возможность отправки их обратно налогоплательщику для исправления, если это необходимо.Автоматизированная система отслеживания позволяет нам быстро информировать гражданина, на каком этапе обработки находится его возврат. Возврат средств обрабатывается ежедневно через компьютерную онлайн-связь с налоговым департаментом штата Вирджиния. Причитающиеся налоговые платежи и первоначальные расчетные платежи по налогу на прибыль проводятся и передаются казначею Chesapeake для депозита.

Причитающиеся налоговые платежи и первоначальные расчетные платежи по налогу на прибыль проводятся и передаются казначею Chesapeake для депозита.

Доступность — еще одно преимущество деклараций, поданных на месте. Помимо более быстрой обработки декларации налогоплательщика, локальная подача документов делает более удобным для наших сотрудников личное взаимодействие с гражданином или составителем налоговой декларации для исправления любых допущенных ошибок.Если граждане не получат возмещение подоходного налога штата в течение ожидаемого периода времени, они могут связаться со своим местным Уполномоченным и поговорить с обученным сотрудником по поводу задержки. Может быть предоставлен совет о том, как лучше всего исправить любые проблемы и ускорить возврат средств.

Всем гражданам Чесапика рекомендуется пользоваться услугами и ресурсами, предлагаемыми комиссаром налоговой инспекции. Государственный подоходный налог часто может сбивать с толку, так что это очень полезно, когда под рукой есть квалифицированная помощь.

2. Каков крайний срок для подачи моей налоговой декларации штата Вирджиния?

Вы должны подать декларацию как можно скорее после 1 января, но не позднее 1 мая. Если срок сдачи выпадает на субботу, воскресенье или официальный праздничный день, вы можете подать декларацию на следующий рабочий день.

Закон штата Вирджиния предусматривает автоматическое продление на шесть месяцев для подачи налоговой декларации. Заявка на продление не требуется. Продление предназначено для подачи декларации, а не для уплаты налога; Таким образом, вы должны заплатить не менее 90 процентов вашего налога до истечения срока, 1 мая.Для уплаты ориентировочного налога используйте форму 760IP.

3. Нужно ли мне подавать декларацию?

Индивидуальный подоходный налог в Вирджинии применяется к доходам, полученным из всех источников для резидентов и источников Вирджинии для физических лиц-нерезидентов. Необходимо подать декларацию, если вы получили доход из источника Вирджиния и соответствуете следующим общим требованиям:

- обязаны подавать федеральную налоговую декларацию;

- — холостые с доходом более 11 950 долларов; или

- состоят в браке, зарегистрированы совместно с совокупным доходом, превышающим 23 900 долларов США; или

- состоят в браке, подают раздельно с доходом более 11 950 долларов.

4. Как военнослужащий, я должен подавать декларацию Вирджинии?

Если вы проживаете в Вирджинии, вы обязаны уплатить подоходный налог с вашей действительной военной службы, а также любой другой полученный доход, независимо от того, был ли этот доход из источников в Вирджинии. Кредит предоставляется на подоходный налог, уплачиваемый большинству штатов. Вы должны заполнить форму резидента 760. Если вы не проживаете в Вирджинии по месту жительства, вы облагаетесь налогом в Вирджинии с доходов из источников Вирджинии, включая доход от собственности, принадлежащей или от любого бизнеса, торговли, профессии или занятия, осуществлявшегося в течение периода, когда вы находились в Вирджинии.Вы должны заполнить форму 763.

5. Что я должен приложить к своей налоговой декларации штата Вирджиния?

Департамент по налогам и сборам использует оборудование для визуализации, которое позволяет более эффективно обрабатывать декларации. Приложите оригинальные формы 760 штата Вирджиния, расписание ADJ, расписание OSC и расписание CR. Не отправляйте фотокопии этих форм. Фотокопии любых других подтверждающих документов принимаются. Пожалуйста, соберите вашу декларацию в следующем порядке: Форма 760, Приложение ADJ, Приложение OSC, Приложение CR, Федеральное приложение E и F (при необходимости).

Отчеты для нерезидентов(форма 763) и неполный год (форма 760PY) должны включать полную копию федеральных форм 1040, 1040A или 1040EZ, а также все другие необходимые приложения штата Вирджиния. Вы также должны приложить все формы W-2 и 1099, показывающие удержанный налог Вирджинии, с помощью одной скобки в левом центре страницы 1 декларации.

6. Какова ставка подоходного налога с физических лиц Вирджинии?

Если ваш налогооблагаемый доход в Вирджинии не превышает 3000 долларов, налог составляет 2% от вашего налогооблагаемого дохода в Вирджинии.Если ваш доход выше, применяются следующие ставки:

| ДОХОД БОЛЕЕ | НО НЕ БОЛЕЕ | ВАШ НАЛОГ | ИЗБЫТОГО ПРЕВЫШАЕТ |

|---|---|---|---|

3 000 долл. США США | 5000 долларов США | $ 60 + 3% | 3 000 долл. США |

| 5 000 долл. США | 17 000 долл. США | 120 $ + 5% | 5000 долларов США |

| 17 000 долл. США | 720 долларов США + 5.75% | 17 000 долл. США |

7. Есть ли штраф за опоздание?

Вы должны будете заплатить штраф за позднюю подачу , если в вашей декларации будет указана задолженность, а декларация была подана после окончания периода продления; вы должны рассчитать штраф за позднюю подачу налоговой декларации в размере 30 процентов налога, причитающегося с вашей декларацией.

Если вы подаете декларацию в течение шести месяцев после установленной даты, а причитающийся налог составляет более 10 процентов от общей суммы налоговых обязательств, вы должны рассчитать штраф за продление на остаток причитающегося налога.Штраф за продление применяется по ставке два процента в месяц или часть месяца, начиная с установленного срока до даты подачи вашей декларации.

8. Буду ли я иметь проценты, если я подам поздно?

Независимо от того, поданы ли вы с расширением или без него, проценты будут начисляться с даты подачи до даты подачи декларации. Проценты начисляются на причитающийся остаток по дневной ставке, установленной в соответствии с Разделом 58.1-15 Кодекса Вирджинии. Ежедневная ставка обычно на 2% превышает федеральную «ставку недоплаты».Имея компьютерный доступ к Департаменту налогообложения в Ричмонде, комиссар налоговой службы может рассчитать штрафы и проценты по доходам за текущий и предыдущий год.

9. Кто является резидентом?

Есть два класса проживающих: по месту жительства и по месту жительства. Если вы создали юридическое место жительства в Вирджинии, вы будете резидентом по месту жительства до тех пор, пока не создадите юридическое место жительства в другом штате. Военнослужащие, заявляющие, что Вирджиния является их зарегистрированным домом, постоянно проживают в стране, даже если они находятся за пределами Вирджинии.Резидент по месту жительства, который соглашается на работу за пределами Вирджинии или за пределами Соединенных Штатов, но не покидает Вирджинию в качестве резидента по месту жительства, остается резидентом по месту жительства, даже если за пределами Вирджинии в течение многих лет.

Если вы создали юридическое место жительства в Вирджинии, вы будете резидентом по месту жительства до тех пор, пока не создадите юридическое место жительства в другом штате. Военнослужащие, заявляющие, что Вирджиния является их зарегистрированным домом, постоянно проживают в стране, даже если они находятся за пределами Вирджинии.Резидент по месту жительства, который соглашается на работу за пределами Вирджинии или за пределами Соединенных Штатов, но не покидает Вирджинию в качестве резидента по месту жительства, остается резидентом по месту жительства, даже если за пределами Вирджинии в течение многих лет.

Вы являетесь фактическим резидентом, если проживаете в Вирджинии или физически присутствуете более 183 дней в течение налогового года, даже если вы проживаете по месту жительства в другом штате или стране.

- Военнослужащие действующей службы : Если вы проживаете по месту жительства (юридически) в другом штате и у вас есть доход из источника Вирджиния, вам может потребоваться заполнить форму 763 «Налоговая декларация нерезидента».

- Супруга военнослужащего действующей службы : Федеральное законодательство, подписанное 11 ноября 2009 г., Закон об освобождении от проживания супругов военнослужащих, затрагивает требования к подаче налоговой декларации в Вирджинии для определенных супругов военнослужащих. Начиная с 2009 налогового года, супруги военнослужащих не становятся автоматически резидентами Вирджинии для целей налогообложения доходов и личного имущества в тех случаях, когда физическое лицо находится в Вирджинии исключительно для того, чтобы находиться с супругом, который является военнослужащим, проходящим службу в Вирджинии. в соответствии с военным приказом.Вы можете подать форму 763-S, Специальное заявление нерезидента штата Вирджиния об удержанном индивидуальном подоходном налоге.

10. Кто является резидентом на неполный год?

Если вы переехали в Вирджинию и стали резидентом в течение налогового года, вы будете облагаться налогом как резидент только за ту часть года, в которой вы были резидентом. Если вы переехали из Вирджинии и стали законным резидентом другого штата в последний день налогового года или ранее, вы облагаетесь налогом как резидент Вирджинии только в течение той части года, в которой вы были резидентом Вирджинии.Резиденты с неполным годом подают в форму 760PY. Если весь доход физического лица поступает из источников Вирджинии, он или она может подать заявление в качестве резидента на полный год по форме 760.

Если вы переехали из Вирджинии и стали законным резидентом другого штата в последний день налогового года или ранее, вы облагаетесь налогом как резидент Вирджинии только в течение той части года, в которой вы были резидентом Вирджинии.Резиденты с неполным годом подают в форму 760PY. Если весь доход физического лица поступает из источников Вирджинии, он или она может подать заявление в качестве резидента на полный год по форме 760.

11. Кто такой иногородний?

Если вы не являетесь резидентом по месту жительства и не являетесь фактическим резидентом, то вы как нерезидент облагаетесь налогом любого дохода, полученного вами от выполненной работы, ведения бизнеса или собственности, расположенной в Вирджинии. Если вы были постоянным или фактическим резидентом Вирджинии в течение части налогового года и облагались налогом как резидент неполного года, вы все равно несете ответственность как нерезидент по любому источнику дохода Вирджинии, полученного от собственности, принадлежащей или от любого бизнеса, торговли, профессии. или занятия, продолжавшиеся в период, когда вы не были жителем Вирджинии.Нерезиденты подают по форме 763.

12. Что такое расчетный налог?

Если у вас есть доход из других источников, помимо заработной платы, с которых не удерживается подоходный налог штата Вирджиния, и ваше расчетное налоговое обязательство штата Вирджиния превышает ваши налоговые льготы более чем на 150 долларов, вы должны подавать и оплачивать расчетные налоги ежеквартально по форме 760ES. По крайней мере, 90% ваших налоговых обязательств за год должно быть выплачено путем удержания и / или своевременных платежей по расчетным налогам. Даты уплаты ориентировочных налоговых платежей штата Вирджиния — 1 мая, 15 июня, 15 сентября и 15 января следующего налогового года.

13. Какие налоговые льготы предоставляются налогоплательщикам старше 65 лет?

Лица, которым исполнилось 65 лет до 1 января, могут претендовать на вычет по возрасту на основании даты рождения, статуса регистрации и дохода. Максимальный возрастной вычет в размере 12 000 долларов будет подлежать ограничению дохода, основанному на скорректированном федеральном скорректированном валовом доходе лица. Возрастной вычет будет уменьшен на один доллар за каждый доллар, на который скорректированный федеральный скорректированный валовой доход превышает 50 000 долларов для лиц, подавших одиночную декларацию, или 75 000 долларов (совокупная сумма) для состоящих в браке лиц, подающих совместные или отдельные отчеты.

Максимальный возрастной вычет в размере 12 000 долларов будет подлежать ограничению дохода, основанному на скорректированном федеральном скорректированном валовом доходе лица. Возрастной вычет будет уменьшен на один доллар за каждый доллар, на который скорректированный федеральный скорректированный валовой доход превышает 50 000 долларов для лиц, подавших одиночную декларацию, или 75 000 долларов (совокупная сумма) для состоящих в браке лиц, подающих совместные или отдельные отчеты.

Вычет на основе дохода налогоплательщика, состоящего в браке, всегда определяется с использованием совокупного скорректированного федерального скорректированного валового дохода налогоплательщиков, состоящих в браке. Независимо от того, подаете ли вы документы совместно или раздельно, если вы состоите в браке, вычет по возрасту, основанный на вашем доходе, определяется с учетом дохода как вашего, так и вашего супруга.

14. Если мне понадобится помощь по подоходному налогу, к кому мне обратиться?

Наш местный персонал может отвечать на вопросы и служить связующим звеном для граждан Чесапика, у которых возникают проблемы с обработкой корреспонденции, полученной из налогового департамента Вирджинии.Кроме того, предоставив копию вашей заполненной федеральной налоговой декларации, вы можете получить бесплатную помощь в подготовке вашей государственной налоговой декларации.

Контактная информация:

Уполномоченный по доходам

P.O. Box 15285

Чесапик, VA 23328

757-382-6732

доход@cityofchesapeake.netНалоговый департамент штата Вирджиния

804-367-8031 — Служба поддержки клиентов

804-440-2541 — к бланкам заказа

www.tax.virginia.govНалоговая служба

800-829-1040 — Служба поддержки клиентов

800-829-3676 — к бланкам заказа

www.irs.gov

Небраска Формы | Налоговое управление штата Небраска

Формы подоходного налога за другие годы

Выберите год Формы налога на прибыль 2019 г. Формы налога на прибыль 2018 г. Формы налога на прибыль 2017 г. Формы налога на прибыль 2015 г. Формы налога на прибыль 2014 г. Формы налога на прибыль 2013 г. Формы налога на прибыль 2012 г. Формы налога на прибыль2011 г. Формы налога на прибыль 2010 г. Формы для налога на прибыль

Формы налога на прибыль 2018 г. Формы налога на прибыль 2017 г. Формы налога на прибыль 2015 г. Формы налога на прибыль 2014 г. Формы налога на прибыль 2013 г. Формы налога на прибыль 2012 г. Формы налога на прибыль2011 г. Формы налога на прибыль 2010 г. Формы для налога на прибыль

Цифровой перечень всех текущих налоговых форм штата Небраска

Формы поиска2 — Налоговая декларация Небраски и местного бизнеса3 — Налоговая декларация Небраски и местного индивидуального использования4 — Заявление об освобождении Небраски для налога с продаж и использования5 — Заявление об освобождении Небраски для налога с продаж и использования обычного или контрактного перевозчика6 * — Заявление о налоге с продаж / использования и плате за шины — Автомобили и прицепы 6ATV * — Заявление о налоге на продажи и использование для продаж квадроциклов и UTV 6MB * — Заявление о налоге на продажи и использование для продаж моторных лодок 6XMB * — Измененное заявление о налоге на продажи и использование для продаж моторных лодок Продажа автомобилей / прицепов7 — Заявление о возмещении налога с продаж и использования 7AG — Заявление о возмещении налога с продаж и использования в Небраске для сельскохозяйственной техники и оборудования7-I — Заявление о налоговых льготах для возврата налога с продаж и использования9 * — Небраска и местная декларация об уплате налога с продаж и использования для казначеев графства и других должностных лиц 9ATV * — Небраска и местные продажи и налоговая декларация ATV и UTV Для казначеев графства и других должностных лиц 9B — Возврат пошлин Небраски для казначеев графства и d Другие должностные лица 9MB — Небраска и местная налоговая декларация с продаж и использования, полученная из регистраций моторных лодок 9N — Свидетельство сотрудника Небраски о распределении удерживаемого налога10 — Небраска и местная налоговая декларация с продаж и использования с Приложением I-MVL, ATV, UTV10 — для измененных возвратов и предварительного налога Периоды10 — Приложение I (01. 04.2021 — 30.2021) 10 — Приложение I (01.01.2021 — 31.03.2021) 10 * — Приложение II — Объединенная налоговая декларация Небраски и местного налога с продаж и использования10 * — Таблица II — Рабочий лист Небраски для расчета комбинированного сбора10 * — Рабочие листы — Рабочий лист Небраски, облагаемый налогом с продаж и налог за пользование10 — Рабочий лист Небраски и местного налога с продаж и использования11 — Совместное заявление Небраски12N — Соглашение о подоходном налоге с нерезидентами Небраски 202013 — Перепродажа или продажа без права продажи в Небраске Свидетельство об освобождении от налога с продаж 13CCE — Заявление об освобождении от налога на использование кредитных или дебетовых карт организациями, освобожденными от налога с продаж 13E — Свидетельство об освобождении от продажи источника энергии в Небраске 13ME — Свидетельство об освобождении от налога на прибыль Оборудование, повышающее возможности, используемое в автомобиле или доме15 — Заявление Небраски об избрании арендодателей для уплаты налога с продаж и использования на стоимость транспортных средств17 — Назначение закупочного агента и делегирование полномочий по налогу на продажу и использование20 — Заявление о налогообложении Небраски 20CT — Сигареты и табак Небраски Заявка на лицензию на продукты и регистрацию 20DP — Заявление на получение разрешения на прямую оплату из штата Небраска 20M — Заявление на регистрацию в агентстве по лицензированию музыки 20MF — Заявление на получение лицензии на моторное топливо в Небраске 21 — Заявление на снижение штрафа21A — Заявление на снижение интереса 21MF — Заявление на снижение штрафа на моторное топливо22 — Запрос на изменение штата Небраска 22A — Небраска Запрос на изменение индивидуального подоходного налога23 — Запрос копии налоговой декларации Небраски25 — Заявление на удостоверение личности коренных американцев Небраски об освобождении от уплаты налогов 26 — Свидетельство об освобождении от налогов Небраски для коренных американцев28 — Возврат платы за подоходный сбор Небраски32 — Уведомление о подаче завещания33 — Доверенность34 — Акцизный сбор на железную дорогу Небраски x Доходность35 — Годовой отчет по бинго класса I Небраски 35A — Годовой отчет по лотерее Небраски от компании Pickle Card 35B — Годовой отчет по лотерее Небраски / лотереи 35C — Ежеквартальный / годовой отчет по бинго класса II в Небраске 35K — Годовой отчет лотереи округа / города Небраски36 — Заявление о налоговом разрешении50 — Подача заявки на лото Небраски , Лотереи или лотереи с помощью Pickle Card 50 — Приложение I — Лицензия на бинго 50 — Приложение II — Разрешение для приложения операторов карты Pickle 50A — Приложение Небраски для производителей, дистрибьюторов и производителей-дистрибьюторов 50B — Приложение Небраски для коммерческого арендодателя помещений для бинго 50B — Приложение I — Регистрация of Bingo Premises 50C — Приложение Небраски для Gaming Manager 50D — Приложение Небраски для оператора карты Pickle 50E — Приложение Небраски для агента по продаже карт Pickle 50F — Регистрация в Небраске и отчет устройств выдачи карт Pickle 50G — Приложение Небраски для лотереи округа / города 50G — Приложение I — Лотерея округа / города Приложение оператора 50G — Приложение II — Заявление о местонахождении торговой точки лотереи округа / города 50G — Приложение III — Заявление работника лотереи округа / города 50H — Заявление Небраски на использование средств Участник 50J — Заявление Небраски на получение разрешения на бинго для особых мероприятий51 — Налоговая декларация лотереи / лотереи Небраски 51A — Дистрибьютор налоговой декларации карты соленья 51A — Небраска Таблица I — Отчет о деятельности дистрибьютора 51B — Налоговая декларация Небраски Бинго 51B — Таблица I — Отчет о деятельности по случаю бинго 51C — Налоговая декларация округа / города Небраска 51C — Таблица I — Отчет о деятельности лотереи округа / города52 — Налоговая декларация на документальную печать штата Небраска53 — Требование о возмещении за документальную печать штата Небраска Tax54 — Налоговая декларация и налоговая декларация штата Небраска для механических развлекательных устройств55B — Сертификат Небраски об общем соглашении об урегулировании табачных операций55C — Налоговая декларация о сигаретах и употреблении в Небраске56 — Налоговая декларация на табачные изделия штата Небраска для продуктов, отличных от сигарет56 — Приложение I56 — Приложение II56A — Продажи произведенных и импортированных в Небраске RYO Report57A — Налоги Небраски Заявление и возврат на временные наклейки для банкоматов59 — Налоговая декларация за сигареты в Небраске61 — Налоговая декларация о выплате пособий и сохранении штата Небраска61 — Приложение I61 — Приложение II62 — Налоговая декларация о выплате урана в штате Небраска64 — Налоговая декларация о проживании в Небраске и округе 65M — Налоговая декларация по лицензионным платежам Агентства по лицензированию музыки68 — Расчет кредита на сигареты, проданные индейским индейским племенам в стране индейцев69 — Налоговая декларация по ставкам Nebraska Pari-Mutuel70 — Налоговая гарантия на моторное топливо Небраски 70XN — Налоговая декларация на моторное топливо Небраски Rider73 * — Ежемесячная налоговая декларация на топливо Небраски 73MFD * — Множественный график выплат Небраски * — Множественный график поступлений80 * — Отчет о перевозчике моторного топлива в Небраске83 * — Возврат производителя этанола и биодизеля в Небраске 83MFD * — График выплат производителя в Небраске 83MFR * — График поступлений производителя в Небраске84 — Заявление о возмещении налога на использование моторного топлива в Небраске84 Заявление о возврате налога 987 * — Nebraska Motor Fuels Ter Отчет оператора minal87 * — График выплат оператора терминала моторного топлива Небраски87 * — График поступлений оператора терминала моторного топлива Небраски 91EX — Свидетельство об освобождении от налогов на покупку неокрашенного дизельного топлива93 — Возврат пошлины за шины Небраски94 — Возврат пошлины за сокращение отходов и переработку в Небраске 96 — График возврата 96 — График Налоговая декларация минимальных запасов для этанола (E-100) Только 312C — Назначение и сертификация агента по закупке налоговых льгот 312E — Выбор метода расчета в Законе о преимуществах Небраски 312N — Расчет по стимулированию в соответствии с Законом о преимуществах Небраски 312P — Претензия по Закону о преимуществах Небраски для освобождения личного имущества NE312P — Приложение 312P — Приложение II312P — Приложение III312P — Приложение IV312P — Приложение V401 — Отдельная заявка на оценку отдельных участков полезных ископаемых 402 — Улучшения в заявке на оценку арендованной земли 402P — Улучшения в заявке на оценку арендованной государственной земли 422 — Протест об оценке собственности и отчет Совета графства о действиях по уравниванию 422A — Протест по оценке имущества и отчет Совета округа о мерах по выравниванию424-AR — Объект возобновляемой энергии — Годовой отчет Налог на мощность с заводской таблички424-R — Налог на мощность с заводской таблички Небраски 451 — Заявление об освобождении от налогов на недвижимое и личное имущество451A — Заявление о подтверждении налога Исключение 453 — Заявление об освобождении для ветеранов, уволенных с почетом 456 — Заявление о специальной оценке для сельскохозяйственного или садоводческого использования 457 — Заявление об освобождении от налогов на автотранспортные средства 458 — Заявление об освобождении от уплаты налогов в усадьбе Небраски 458 — Приложение I штата Небраска Заявление о доходах 458L — Свидетельство врача об освобождении от посадки 458 458S — Сводный сертификат об освобождении от усадьбы 458T — Заявление о передаче права на освобождение от усадьбы в Небраске 458V — Сертификат об освобождении от усадьбы — Средняя оценочная стоимость односемейного Res.

04.2021 — 30.2021) 10 — Приложение I (01.01.2021 — 31.03.2021) 10 * — Приложение II — Объединенная налоговая декларация Небраски и местного налога с продаж и использования10 * — Таблица II — Рабочий лист Небраски для расчета комбинированного сбора10 * — Рабочие листы — Рабочий лист Небраски, облагаемый налогом с продаж и налог за пользование10 — Рабочий лист Небраски и местного налога с продаж и использования11 — Совместное заявление Небраски12N — Соглашение о подоходном налоге с нерезидентами Небраски 202013 — Перепродажа или продажа без права продажи в Небраске Свидетельство об освобождении от налога с продаж 13CCE — Заявление об освобождении от налога на использование кредитных или дебетовых карт организациями, освобожденными от налога с продаж 13E — Свидетельство об освобождении от продажи источника энергии в Небраске 13ME — Свидетельство об освобождении от налога на прибыль Оборудование, повышающее возможности, используемое в автомобиле или доме15 — Заявление Небраски об избрании арендодателей для уплаты налога с продаж и использования на стоимость транспортных средств17 — Назначение закупочного агента и делегирование полномочий по налогу на продажу и использование20 — Заявление о налогообложении Небраски 20CT — Сигареты и табак Небраски Заявка на лицензию на продукты и регистрацию 20DP — Заявление на получение разрешения на прямую оплату из штата Небраска 20M — Заявление на регистрацию в агентстве по лицензированию музыки 20MF — Заявление на получение лицензии на моторное топливо в Небраске 21 — Заявление на снижение штрафа21A — Заявление на снижение интереса 21MF — Заявление на снижение штрафа на моторное топливо22 — Запрос на изменение штата Небраска 22A — Небраска Запрос на изменение индивидуального подоходного налога23 — Запрос копии налоговой декларации Небраски25 — Заявление на удостоверение личности коренных американцев Небраски об освобождении от уплаты налогов 26 — Свидетельство об освобождении от налогов Небраски для коренных американцев28 — Возврат платы за подоходный сбор Небраски32 — Уведомление о подаче завещания33 — Доверенность34 — Акцизный сбор на железную дорогу Небраски x Доходность35 — Годовой отчет по бинго класса I Небраски 35A — Годовой отчет по лотерее Небраски от компании Pickle Card 35B — Годовой отчет по лотерее Небраски / лотереи 35C — Ежеквартальный / годовой отчет по бинго класса II в Небраске 35K — Годовой отчет лотереи округа / города Небраски36 — Заявление о налоговом разрешении50 — Подача заявки на лото Небраски , Лотереи или лотереи с помощью Pickle Card 50 — Приложение I — Лицензия на бинго 50 — Приложение II — Разрешение для приложения операторов карты Pickle 50A — Приложение Небраски для производителей, дистрибьюторов и производителей-дистрибьюторов 50B — Приложение Небраски для коммерческого арендодателя помещений для бинго 50B — Приложение I — Регистрация of Bingo Premises 50C — Приложение Небраски для Gaming Manager 50D — Приложение Небраски для оператора карты Pickle 50E — Приложение Небраски для агента по продаже карт Pickle 50F — Регистрация в Небраске и отчет устройств выдачи карт Pickle 50G — Приложение Небраски для лотереи округа / города 50G — Приложение I — Лотерея округа / города Приложение оператора 50G — Приложение II — Заявление о местонахождении торговой точки лотереи округа / города 50G — Приложение III — Заявление работника лотереи округа / города 50H — Заявление Небраски на использование средств Участник 50J — Заявление Небраски на получение разрешения на бинго для особых мероприятий51 — Налоговая декларация лотереи / лотереи Небраски 51A — Дистрибьютор налоговой декларации карты соленья 51A — Небраска Таблица I — Отчет о деятельности дистрибьютора 51B — Налоговая декларация Небраски Бинго 51B — Таблица I — Отчет о деятельности по случаю бинго 51C — Налоговая декларация округа / города Небраска 51C — Таблица I — Отчет о деятельности лотереи округа / города52 — Налоговая декларация на документальную печать штата Небраска53 — Требование о возмещении за документальную печать штата Небраска Tax54 — Налоговая декларация и налоговая декларация штата Небраска для механических развлекательных устройств55B — Сертификат Небраски об общем соглашении об урегулировании табачных операций55C — Налоговая декларация о сигаретах и употреблении в Небраске56 — Налоговая декларация на табачные изделия штата Небраска для продуктов, отличных от сигарет56 — Приложение I56 — Приложение II56A — Продажи произведенных и импортированных в Небраске RYO Report57A — Налоги Небраски Заявление и возврат на временные наклейки для банкоматов59 — Налоговая декларация за сигареты в Небраске61 — Налоговая декларация о выплате пособий и сохранении штата Небраска61 — Приложение I61 — Приложение II62 — Налоговая декларация о выплате урана в штате Небраска64 — Налоговая декларация о проживании в Небраске и округе 65M — Налоговая декларация по лицензионным платежам Агентства по лицензированию музыки68 — Расчет кредита на сигареты, проданные индейским индейским племенам в стране индейцев69 — Налоговая декларация по ставкам Nebraska Pari-Mutuel70 — Налоговая гарантия на моторное топливо Небраски 70XN — Налоговая декларация на моторное топливо Небраски Rider73 * — Ежемесячная налоговая декларация на топливо Небраски 73MFD * — Множественный график выплат Небраски * — Множественный график поступлений80 * — Отчет о перевозчике моторного топлива в Небраске83 * — Возврат производителя этанола и биодизеля в Небраске 83MFD * — График выплат производителя в Небраске 83MFR * — График поступлений производителя в Небраске84 — Заявление о возмещении налога на использование моторного топлива в Небраске84 Заявление о возврате налога 987 * — Nebraska Motor Fuels Ter Отчет оператора minal87 * — График выплат оператора терминала моторного топлива Небраски87 * — График поступлений оператора терминала моторного топлива Небраски 91EX — Свидетельство об освобождении от налогов на покупку неокрашенного дизельного топлива93 — Возврат пошлины за шины Небраски94 — Возврат пошлины за сокращение отходов и переработку в Небраске 96 — График возврата 96 — График Налоговая декларация минимальных запасов для этанола (E-100) Только 312C — Назначение и сертификация агента по закупке налоговых льгот 312E — Выбор метода расчета в Законе о преимуществах Небраски 312N — Расчет по стимулированию в соответствии с Законом о преимуществах Небраски 312P — Претензия по Закону о преимуществах Небраски для освобождения личного имущества NE312P — Приложение 312P — Приложение II312P — Приложение III312P — Приложение IV312P — Приложение V401 — Отдельная заявка на оценку отдельных участков полезных ископаемых 402 — Улучшения в заявке на оценку арендованной земли 402P — Улучшения в заявке на оценку арендованной государственной земли 422 — Протест об оценке собственности и отчет Совета графства о действиях по уравниванию 422A — Протест по оценке имущества и отчет Совета округа о мерах по выравниванию424-AR — Объект возобновляемой энергии — Годовой отчет Налог на мощность с заводской таблички424-R — Налог на мощность с заводской таблички Небраски 451 — Заявление об освобождении от налогов на недвижимое и личное имущество451A — Заявление о подтверждении налога Исключение 453 — Заявление об освобождении для ветеранов, уволенных с почетом 456 — Заявление о специальной оценке для сельскохозяйственного или садоводческого использования 457 — Заявление об освобождении от налогов на автотранспортные средства 458 — Заявление об освобождении от уплаты налогов в усадьбе Небраски 458 — Приложение I штата Небраска Заявление о доходах 458L — Свидетельство врача об освобождении от посадки 458 458S — Сводный сертификат об освобождении от усадьбы 458T — Заявление о передаче права на освобождение от усадьбы в Небраске 458V — Сертификат об освобождении от усадьбы — Средняя оценочная стоимость односемейного Res. Предложение 458X - Сводное свидетельство об освобождении от усадьбы с поправками 501N — Ежемесячный депозит удержания подоходного налога штата Небраска 521 — Заявление о передаче недвижимости 521MH — Заявление о передаче произведенного жилья 775N — Расчет кредита в соответствии с Законом о занятости и росте инвестиций Небраски 775P — Претензия на освобождение личного имущества 775P — Приложение I — Самолеты с турбинным двигателем 775P Приложение II — Мэйнфреймы и периферийные устройства 775P — Приложение III — Деловое оборудование 872N — Соглашение о продлении срока исковой давности в Небраске 872N-MF — Соглашение о продлении срока исковой давности в Небраске — моторные топлива 941N — Возврат налога на прибыль в Небраске 1027 — Заявление производителя об освобождении 1040 для квалифицированного начинающего фермера — Декларация о индивидуальном доходе, Небраска, 2020 1040N — Таблицы I, II и III 1040N-ES — Ваучер на расчетный индивидуальный подоходный налог, Небраска, 2021 1040N-ES — Ваучер на индивидуальный расчетный подоходный налог, Небраска, 2020 1040N-ES — Индивидуальный расчетный подоходный налог, Небраска, 2019 Ваучер 1040N-MIL — Избрание для исключения пенсионных выплат военным 1040N-V — Ваучер на уплату подоходного налога, Небраска, 2020 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2005 г. 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2006 г. 1040XN — Налоговая декларация физических лиц с поправками в штате Небраска за 2008 г. 1040XN — Налоговая декларация физических лиц с поправками в штате Небраска за 2008 г. 1040XN 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2009 г. 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2010 г. 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2011 г. 1040XN — Налоговая декларация физических лиц с поправками от 2012 г. 1040XN — Налоговая декларация с поправок 2013 г. Налоговая декларация физических лиц штата Небраска с поправками за 2015 г.

Предложение 458X - Сводное свидетельство об освобождении от усадьбы с поправками 501N — Ежемесячный депозит удержания подоходного налога штата Небраска 521 — Заявление о передаче недвижимости 521MH — Заявление о передаче произведенного жилья 775N — Расчет кредита в соответствии с Законом о занятости и росте инвестиций Небраски 775P — Претензия на освобождение личного имущества 775P — Приложение I — Самолеты с турбинным двигателем 775P Приложение II — Мэйнфреймы и периферийные устройства 775P — Приложение III — Деловое оборудование 872N — Соглашение о продлении срока исковой давности в Небраске 872N-MF — Соглашение о продлении срока исковой давности в Небраске — моторные топлива 941N — Возврат налога на прибыль в Небраске 1027 — Заявление производителя об освобождении 1040 для квалифицированного начинающего фермера — Декларация о индивидуальном доходе, Небраска, 2020 1040N — Таблицы I, II и III 1040N-ES — Ваучер на расчетный индивидуальный подоходный налог, Небраска, 2021 1040N-ES — Ваучер на индивидуальный расчетный подоходный налог, Небраска, 2020 1040N-ES — Индивидуальный расчетный подоходный налог, Небраска, 2019 Ваучер 1040N-MIL — Избрание для исключения пенсионных выплат военным 1040N-V — Ваучер на уплату подоходного налога, Небраска, 2020 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2005 г. 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2006 г. 1040XN — Налоговая декларация физических лиц с поправками в штате Небраска за 2008 г. 1040XN — Налоговая декларация физических лиц с поправками в штате Небраска за 2008 г. 1040XN 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2009 г. 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2010 г. 1040XN — Налоговая декларация физических лиц штата Небраска с поправками 2011 г. 1040XN — Налоговая декларация физических лиц с поправками от 2012 г. 1040XN — Налоговая декларация с поправок 2013 г. Налоговая декларация физических лиц штата Небраска с поправками за 2015 г. 1040XN — Налоговая декларация физических лиц штата Небраска за 2016 г. с поправками 1040XN — Налоговая декларация физических лиц с поправками в штате Небраска за 2017 г. 1040XN — Налоговая декларация на доходы физических лиц с поправками за 2018 г. 1040XN — Налоговая декларация с поправками за 2019 г. urn1040XN — Налоговая декларация индивидуального подоходного налога с поправками за 2020 г. 1041N — Налоговая декларация о фидуциарном подоходном налоге в Небраске за 2020 г. и Приложение I, II и III 1041N-ES — Ваучер на добровольный расчетный расчет подоходного налога в штате Небраска за 2020 г. 1041N — График за 2020 г. K-1N1041N — Рабочий лист ESBT за 2020 г.1065N — 2020 г. Возврат дохода от партнерства и Приложение A1065N — Приложение I и II 1065N — 2020 Приложение K-1N1065N-V — Ваучер на возврат партнерского дохода Nebraska 2020 1120N — Налоговая декларация корпорации Небраски за 2020 год и Таблицы A, I и II1120N — Приложения III и IV1120N -ES — Ваучеры на расчетную уплату подоходного налога Корпорации Небраски в 2021 году 1120N-ES — Ваучеры на расчетную уплату налога на прибыль Корпорации Небраски за 2020 год 1120NF — Налоговая декларация финансового учреждения Небраски за 2020 год 1120NF-ES — Ваучер и рабочий лист финансового учреждения Небраски за 2020 год 1120N-V — Оплата подоходного налога Корпорации Небраски за 2020 год Voucher1120-SN — Налоговая декларация Nebraska S Corporation за 2020 год и Приложение A1120-SN — Таблицы I, II, III1120-SN за 2020 год — График K-1N1120XN за 2020 год — Измененная налоговая декларация Корпорации Небраски за налоговые годы после 201

1040XN — Налоговая декларация физических лиц штата Небраска за 2016 г. с поправками 1040XN — Налоговая декларация физических лиц с поправками в штате Небраска за 2017 г. 1040XN — Налоговая декларация на доходы физических лиц с поправками за 2018 г. 1040XN — Налоговая декларация с поправками за 2019 г. urn1040XN — Налоговая декларация индивидуального подоходного налога с поправками за 2020 г. 1041N — Налоговая декларация о фидуциарном подоходном налоге в Небраске за 2020 г. и Приложение I, II и III 1041N-ES — Ваучер на добровольный расчетный расчет подоходного налога в штате Небраска за 2020 г. 1041N — График за 2020 г. K-1N1041N — Рабочий лист ESBT за 2020 г.1065N — 2020 г. Возврат дохода от партнерства и Приложение A1065N — Приложение I и II 1065N — 2020 Приложение K-1N1065N-V — Ваучер на возврат партнерского дохода Nebraska 2020 1120N — Налоговая декларация корпорации Небраски за 2020 год и Таблицы A, I и II1120N — Приложения III и IV1120N -ES — Ваучеры на расчетную уплату подоходного налога Корпорации Небраски в 2021 году 1120N-ES — Ваучеры на расчетную уплату налога на прибыль Корпорации Небраски за 2020 год 1120NF — Налоговая декларация финансового учреждения Небраски за 2020 год 1120NF-ES — Ваучер и рабочий лист финансового учреждения Небраски за 2020 год 1120N-V — Оплата подоходного налога Корпорации Небраски за 2020 год Voucher1120-SN — Налоговая декларация Nebraska S Corporation за 2020 год и Приложение A1120-SN — Таблицы I, II, III1120-SN за 2020 год — График K-1N1120XN за 2020 год — Измененная налоговая декларация Корпорации Небраски за налоговые годы после 201

XN — Измененная налоговая декларация Корпорации Небраски за налоговые годы после 2016 и до 2020 1120XN — Измененная налоговая декларация Корпорации Небраски за налоговые годы после 2013 г. и до 2017 г. 1120XN — Налоговая декларация корпорации Небраски с поправками за налоговые годы до 2014 г. 1120XNF — Налоговая декларация финансового учреждения Небраски за 2020 г. 2441N — Расходы по уходу за детьми и иждивенцами в Небраске в 2020 году 3800N — Расчет льготного кредита в Небраске за все налоговые годы Рабочий лист 3800N NHTC — Исторический налоговый кредит в штате Небраска 4466N — Заявление корпорации на корректировку переплаты расчетного налога на прибыль за 2020 год 4797N — Специальный прирост капитала / внеочередные выборы на дивиденды в 2020 году Вычисление 4868N — Заявление об автоматическом продлении срока подачи налоговой декларации о доходах физических лиц штата Небраска 7004N — Заявление об автоматическом продлении срока подачи налоговой декларации корпорации Небраски, доверительного управления или партнерства 8796-AL — Заявление муниципалитета о предоставлении налоговой декларации о продажах и использовании 8796-AN — Запрос для возврата / информации 8821N — Разрешение на налоговую информацию для обмена информацией о налогоплательщиках 8874N-A — Уведомление о квалифицированных инвестициях в акционерный капитал — Налоговый кредит для инвестиций в рост рабочих мест на новых рынкахC-Bed — Заявка на проект по развитию энергетики на уровне сообществ CDN — Расчет кредита в соответствии с Законом о содействии развитию сообщества Небраски 2020 E911N — Возврат предоплаченной доплаты за беспроводную связь в Небраске 2020 E911XN — Возврат предоплаченной дополнительной платы за беспроводную связь Небраски L1L2 — Заявление в Законе о развитии сельских районов Небраски L1L2 Рабочий лист — Рабочий лист I для приложений до 2007 Рабочий лист L1L2 — Рабочий лист I для приложений 2007 или более поздний Рабочий лист L1L2 — Рабочий лист II для приложений 2004 или 2005L1L2 t — Рабочий лист II для приложений 2006 или более поздних версий LM — Заявление в соответствии с Законом о развитии сельских районов штата Небраска для проектов модернизации животноводства Рабочий лист LM — Рабочий лист LM только для проекта модернизации животноводства NFC — Отчет налогового кредита финансового учреждения Небраски за 2020 годNOL — Отчет о чистых операционных убытках штата Небраска Налоговые годы с 2018 по 2020 PTC — Расчет кредита в соответствии с Законом о стимулировании налога на имущество штата Небраска TANF — Кредит работодателя на покрытие расходов, понесенных получателями TANF (ADC) RC73 — Претензия розничного продавца Небраски об освобождении от продажи моторного топлива TAA-50G — Временное агентское соглашение для лицензий на лотерею округа / города W-3N — Выверка подоходного налога Небраски -3N — Выверка удержанного подоходного налога с внесенными в него поправками W-4N — Свидетельство об удержании налога на прибыль сотрудника в штате Небраска W-4NA — Свидетельство об удержании налогов из штата Небраска для физических лиц-нерезидентов W-4NB — Физические лица-нерезиденты, оказывающие индивидуальные услуги в Небраске Рабочий лист начального удержания налогов Neenterprise Advantage Сертификат об уплате налога, выданный в соответствии с Законом о преимуществах Небраски, Налоговый кредит подрядчика по продажам и использованию Уведомление о распределении, передаче, продаже или переуступке доступных налоговых кредитов на жилье Небраски (AHTC) Заявление на получение налогового кредита на готовность к школе для поставщика Налоговый кредит на готовность к школе — Заявление сотрудника

Список всех действующих налоговых форм штата Небраска в алфавитном порядке

Формы поиска Поправки к FTI, Форма 1120N, График AA корректировок обычного коммерческого дохода, Форма 1120-SN, График AA Требование о возмещении налога на моторное топливо в сельском хозяйстве, Форма 84AG Информация о самолетах Измененная налоговая декларация корпорации Небраски за налоговые годы после 2016 г. , Форма 1120XNA Измененная налоговая декларация корпорации Небраски для налоговых лет после 2013 г. и до 2017 г., форма 1120XNA, Налоговая декларация финансового учреждения Небраски с поправками, Форма 1120XNFA, Сводное свидетельство об освобождении усадьбы с поправками, Форма 458X, Налоговая декларация индивидуального подоходного налога Небраски с поправками, Форма 1040XNA, Налоговая декларация о предоплате за беспроводную связь с поправками Небраски, Форма E911XNA, Налоговая декларация с поправками на продажи и использование моторных лодок , Форма 6XMB Измененное заявление о налоге с продаж / использовании и плате за шины для продажи автотранспортных средств / прицепов, Форма 6XNA Ежегодная сертификация для Закона о стимулировании добровольцев в чрезвычайных ситуациях, Заявление об автоматическом продлении времени для подачи налоговой декларации о доходах от бизнеса Небраски, Форма 7004NA Заявление об автоматическом продлении срока до Подать на Neb raska Индивидуальная налоговая декларация, Форма 4868NПриложение для бинго, лотереи или лотереи с помощью карты Pickle, Форма 50Заявление на получение коммерческого арендодателя помещений для бинго, Форма 50BЗаявление на лотерею округа / города, Форма 50GПриложение на разрешение на прямую оплату, Форма 20DPЗаявление об избрании арендодателей в Уплата налога с продаж и налога на использование на стоимость транспортных средств, Форма 15, Заявление об освобождении от налога на транспортные средства, Форма 457, Заявление для менеджера по азартным играм, Форма 50C, Заявление для производителей, дистрибьюторов и производителей-дистрибьюторов, Форма 50A, Заявление на парковку прицепов с кабиной или передвижных домов, Заявление на карту рассола Оператор, форма 50DПриложение для агента по продажам карты Pickle, форма 50ЕЗаявление на разрешение на получение бинго для особых событий, форма 50JЗаявление на идентификационную карту коренных американцев Небраски, форма 25Заявление на передачу освобождения от налогов в усадьбе Небраски, форма 458TAПриложение для использования средств участника, форма 50HAПропорциональное участие Бизнес, Приложение I, Избрать ing Large Partnership, Schedule ELP, Form 1065NAportionment for Multistate Business, Form 1120N, Schedule IAportionment for Multistate Business, Form 1120-SN, Schedule Iuthorization for Pickle Card Operators Application, Form 50, Schedule IIBeneficiary Share of Income, Locks, Modification, and Credits , Форма 1041N, Приложение K-1NBingo License, Форма 50, Отчет о деятельности по случаю событий IBingo, Форма 51B, Приложение IBingo Налоговая декларация, Форма 51B Бизнес-оборудование, Форма 775P, Приложение III Бизнес-оборудование, используемое в производстве или переработке сельскохозяйственной продукции, Форма 312P, Приложение III Налоговая декларация за использование в коммерческих целях, форма 2 Свидетельство об освобождении от налога на оборудование, повышающее мобильность, используемое в автомобиле или в доме, форма 13ME Свидетельство о генеральном соглашении о расчетах за табак, форма 55B Запрос на изменение, форма 22 Запрос на изменение индивидуального подоходного налога, форма 22A Расходы по уходу за детьми и иждивенцами, форма 2441N Лицензия на сигареты и табачные изделия и заявление на регистрацию, форма 20 CTCigarette and Use Ta x Возврат, Форма 55C Налоговая гарантия на сигареты, Форма 59 Расчет кредита Небраски за сигареты, проданные индейским индейским племенам в стране Индии, Форма 68 Заявление о возмещении налога с продаж и использования, Форма 7 Заявление об освобождении от налога на личную собственность, Форма 775PClass I Годовой отчет Bingo, Форма 35 Класс II Квартальный / годовой отчет Bingo, форма 35C Заявка на комбинированную подачу заявки, форма 11 Заявка на проект по развитию энергетики на уровне сообществ (C-Bed) Расчет кредита в соответствии с Законом о содействии развитию сообщества, форма CDN Компьютерные системы и определенные периферийные компоненты, форма 312P, Приложение IIC Преобразование чистого дохода в объединенную сеть Доход, Форма 1120N, Приложение IV Заявление корпорации о корректировке переплаты расчетного налога на прибыль, Форма 4466N Ваучеры на расчетную выплату налога на прибыль 2021, Форма 1120N-ESC Ваучеры на расчетную выплату налога на прибыль 2020, Форма 1120N-ESC Декларация о корпоративном подоходном налоге, Форма 1120N Уплата корпоративного подоходного налога Ваучер, форма 1120N-V Недоплата корпорацией предполагаемой Налог, Форма 2220N Отчет о деятельности лотереи округа / города, Форма 51C, График IC Годовой отчет лотереи округа / города, Форма 35K Заявление оператора лотереи округа / города, Форма 50G, График ICounty / Городская лотерея Заявление о местонахождении торговой точки, Форма 50G, График IICounty / Городская лотерея Налоговая декларация, Форма 51C, Заявление работника лотереи округа / города, Форма 50G, Приложение III, Отчет о деятельности дистрибьютора, Форма 51A, График ID, налоговая декларация по карте Pickle, Форма 51A, Документальная налоговая декларация с гербовой печатью, Форма 52 Выборочный лист расчета налога траста малого бизнеса, Форма 1041N, Рабочий лист ESBT Выборы Исключение военных пенсионных пособий, Форма 1040N-MILEСвидетельство сотрудника о распределении удерживаемого налога, Форма 9N Свидетельство об удержании налога у сотрудников Небраски, Форма W-4N Кредит работодателя на расходы, понесенные для получателей TANF (ADC), Форма TANFE Формы занятости и роста инвестиций Закон о росте инвестиций 775 Расчет кредита, Энергия Свидетельство об освобождении от продажи с источника, форма 13E, Возврат производителя этанола и биодизеля, форма 83Ex Заявление об освобождении от налога с продаж и использования обычного или контрактного перевозчика, форма 5 Заявление об освобождении от налогов для ветеранов, уволенных с почетом, форма 453 Заявление об освобождении для квалифицированного начинающего фермера или производителя животноводства, форма 1027 Заявление об освобождении от налога с продаж и использования, форма 4 Заявление об освобождении от налогов на недвижимое и личное имущество Имущество, Форма 451 Свидетельство об освобождении для коренных американцев, Форма 26 Заявление о разрешении на использование кредитных или дебетовых карт организациями, освобожденными от налога с продаж, Форма 13CCE Расширение срока исковой давности, Форма 872N Налоговая декларация о фидуциарном подоходном налоге и Приложение I, II и III, Форма 2020 1041N Ваучер на добровольную расчетную подоходный налог 2020, форма 1041N-ES Налоговая декларация финансового учреждения 2019, форма 1120NFF Добровольный расчетный ваучер финансового учреждения и рабочий лист 2018, форма 1120NF-ES Налоговая декларация на половые акции только для этанола (E-100), форма 96 Иностранные дивиденды и специальные иностранные Удержание налогового кредита, Форма 1120N, Приложение II Исторический налог Кредитный лист, форма 3800N Рабочий лист Сводный сертификат NHTCHomestead об освобождении от налогов, форма 458SИнформационное заявление об улучшении Улучшения в заявлении на оценку арендованных земель, форма 402 Улучшения в заявлении на оценку арендованных государственных земель, форма 402P Рабочий лист льготного налогообложения, Форма 3800N Расчет льготных кредитов, ваучер на оплату подоходного налога за 2020 год 1040N-VI Налоговая декларация об удержании подоходного налога, форма 941N Ваучер об индивидуальной расчетной уплате подоходного налога 2021, форма 1040N-ES Ваучер об индивидуальной расчетной уплате подоходного налога 2020, форма 1040N-ES Ваучер об индивидуальной расчетной уплате подоходного налога 2019, форма 1040N-ESI Индивидуальная налоговая декларация о доходе 2020, форма 1040NI Таблицы I, II и III на 2020 год, Форма 1040N Индивидуальная недоплата по расчетному налогу, Форма 2210N Налоговая декларация за индивидуальное пользование, Форма 3 Опросный лист за ограниченную целевую экспертизу Возврат платы за заполнение, Форма 28 Местный налог с продаж и использования, Форма 10, Приложение I (01.