Нужно ли сдавать нулевой 6-НДФЛ — Контур.Экстерн

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2021 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2020 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2021 года доходы никому не выплачивались.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Скачать образец нулевой 6-НДФЛ

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Попробовать

правила заполнения, сроки сдачи — Контур.Бухгалтерия

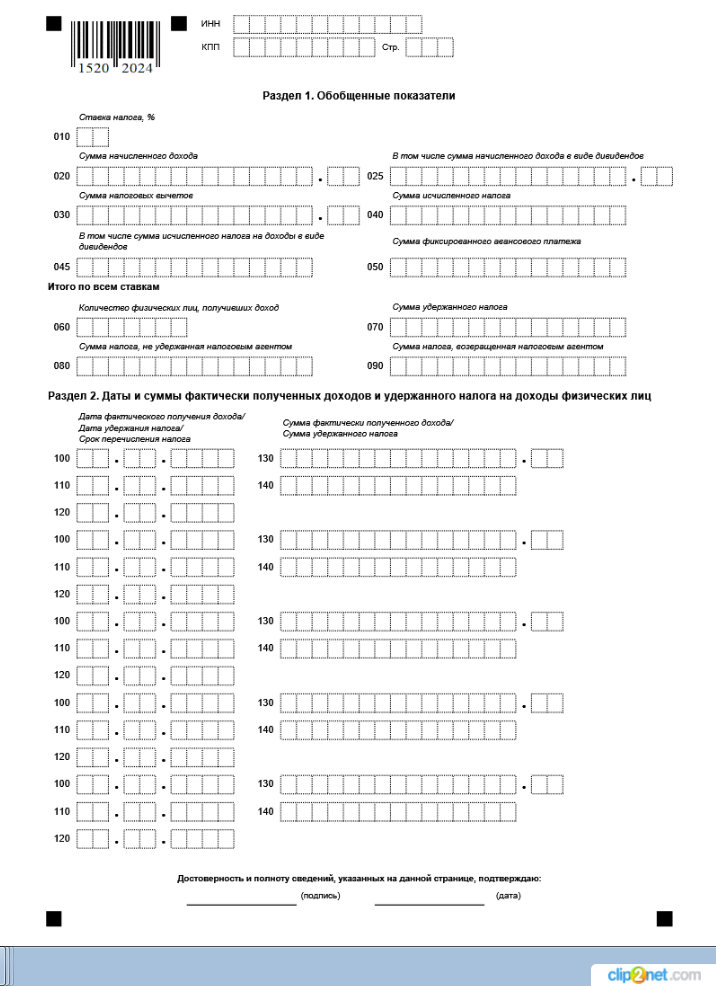

Форма отчета включает в себя:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение № 1 «Справка о доходах и суммах налогов физлица» — только в годовом расчете.

Сдавать нужно все разделы отчета, но справка-приложение прикладывается только к годовому 6-НДФЛ.

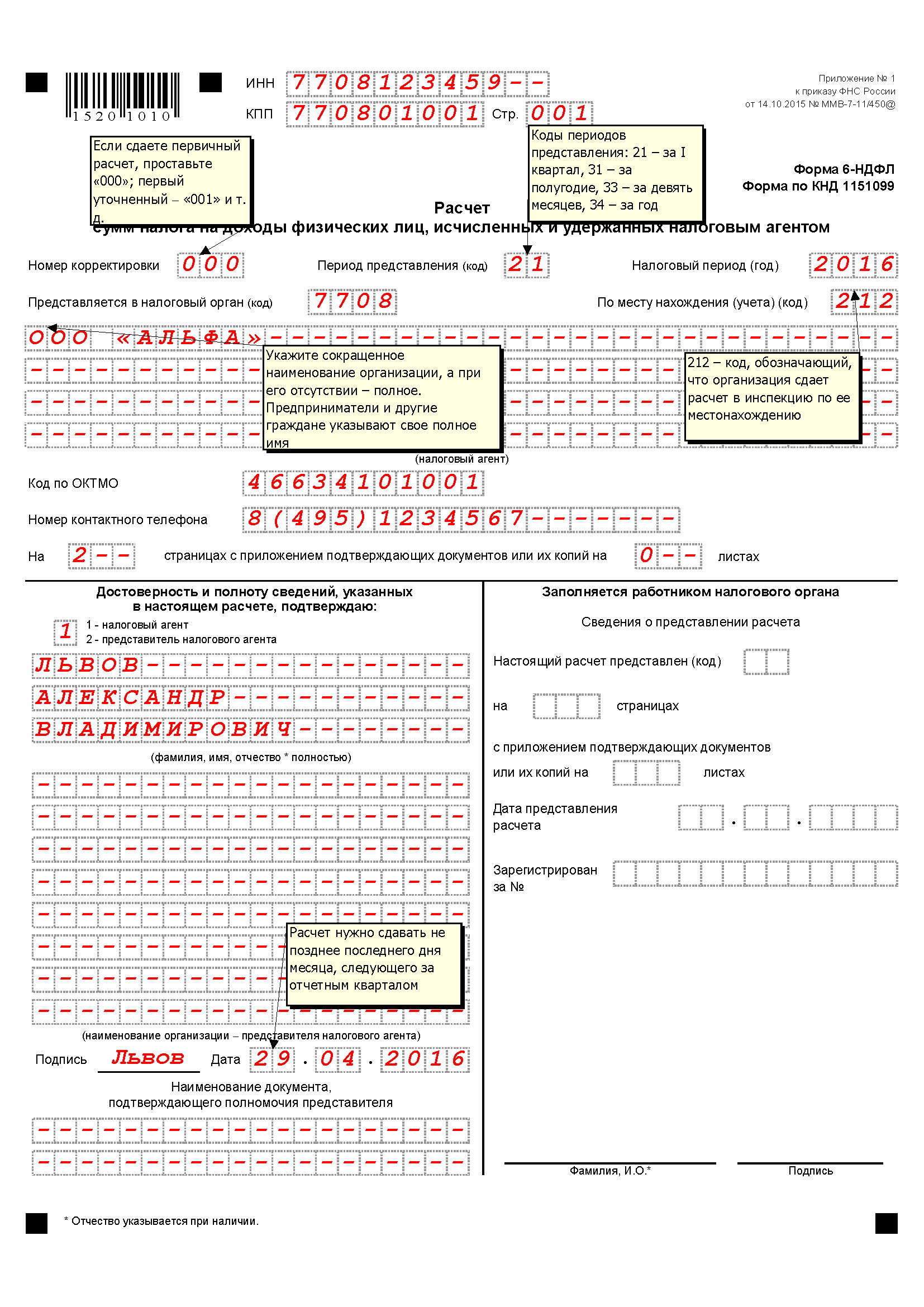

Расчет заполняется отдельно по каждому коду ОКТМО. Если у организации есть обособленные подразделения в других городах, то она заполняет отдельно расчеты по головному подразделению и по ним.

Если НДФЛ удерживался по нескольким ставкам, то разделы 1 и 2 заполняются отдельно для каждой ставки.

На всех листах расчета заполняются ИНН — КПП организации (ИНН для ИП).

По заполнению 6-НДФЛ есть единый утвержденный порядок. Рассмотрим правила для обоих разделов.

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

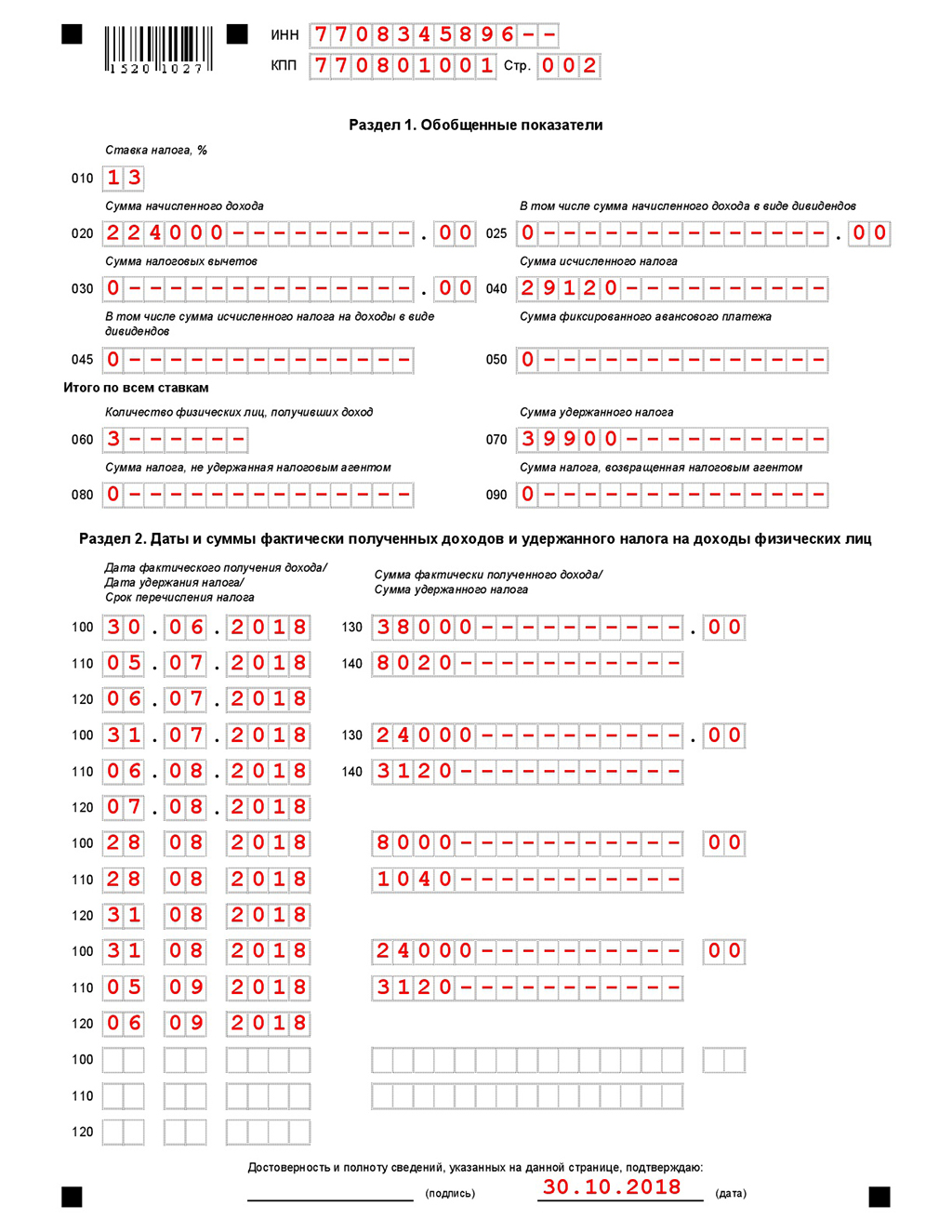

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

В строке 010 указываем код бюджетной классификации (КБК), на который будете перечислять налог. Обратите внимание, что они отличаются для стандартной ставки 13 % и повышенной ставки 15 %.

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021).

В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.Шаг 2. Заполняем Раздел 2 отчета 6-НДФЛ

В разделе 2 укажите обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Этот раздел заполняется нарастающим итогом — за первый квартал, полугодие, 9 месяцев и год. Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

В строке 100 указываем ставку НДФЛ.

В строке 105 (010) указываем КБК, на который будем перечислять налог.

В строке 110 указываем сумму начисленного дохода с начала года, в том числе в строке 111 — сумму начисленных дивидендов, в строке 112 — выплаты по трудовым договорам (зарплата, премии, отпускные, компенсации, больничные за первые три дня и пр.) и в строке 113 — выплаты по гражданско-правовым договорам. Сумма строк 111-113 не обязательно должна быть равна строке 110;

В строке 120 указываем количество физлиц, у которых были выплаты. Если сотрудника в течение года увольняли и снова принимали, число не корректируется;

В строке 130 указываем сумму налоговых вычетов по всем сотрудникам;

В строке 140 — сумму исчисленного НДФЛ, в том числе в строке 141 — сумму НДФЛ с дивидендов;

В строке 150 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога с доходов иностранцев с патентом;

В строке 160 показываем общую сумму удержанного налога, а в строке 170 отмечаем сумму, которую удержать не смогли, например при выплате дохода в натуральной форме;

В строке 180 покажите сумму НДФЛ, которую удержали с сотрудников излишне.

Например, если по ошибке не предоставили вычет. В строке 190 указываем сумму, которую вернули сотрудникам по ст. 231 НК РФ с начала года.

Шаг 3. Заполняем приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 входит только в годовой расчет 6-НДФЛ. Первый раз его нужно будет заполнить по итогам 2021 года и подать в налоговую до 1 марта 2022 года вместе с другими разделами расчета. В начале укажите номер справки и при необходимости номер корректировки сведений.

В разделе 1 пишем данные о получателе дохода: ФИО, ИНН, статус, дату рождения, гражданство;

В разделе 2 заполняем информацию о доходах и НДФЛ по итогам года. Вписываем общую сумму дохода без вычетов и удержаний, затем исключаем вычеты, рассчитываем НДФЛ и указываем суммы удержанного, перечисленного и излишне удержанного налога;

В разделе 3 прописываем информацию о вычетах: код и сумму вычета, а затем данные налоговых уведомлений.

В разделе 4 придется что-то писать, только если налог не был удержан. Укажите сумму дохода, с которого не удержали НДФЛ, и сумму неудержанного налога.

6-НДФЛ и другие отчеты можно сдавать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, начисления зарплаты и отправки отчетности через интернет. Первые 14 дней работы — бесплатны для всех новых пользователей.

Заполнить расчет сумм налога на доходы физических лиц

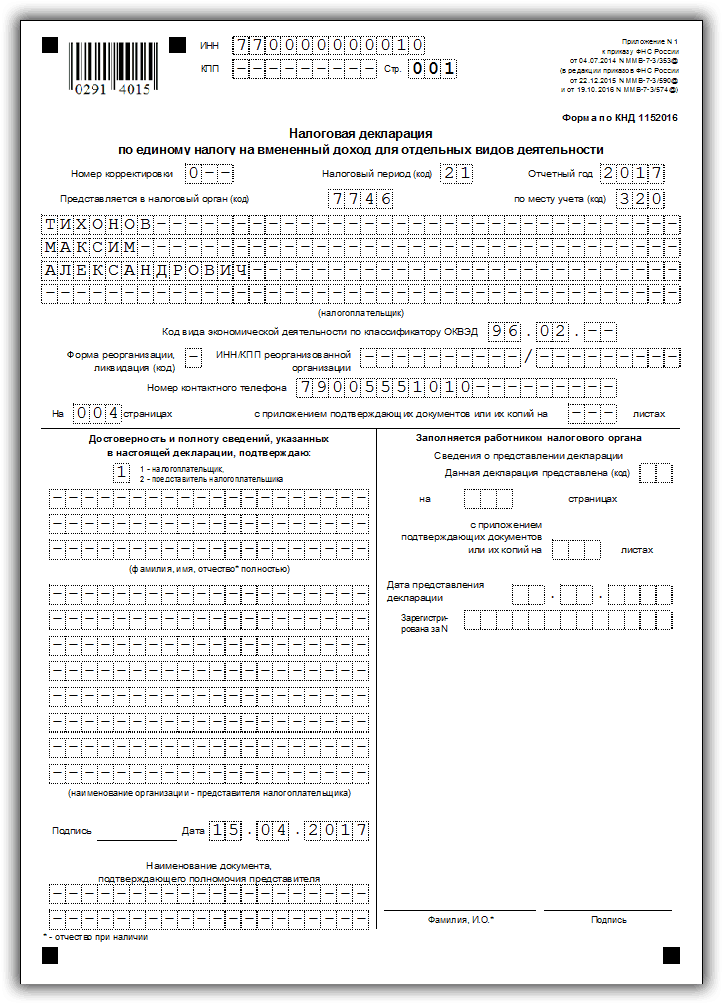

Заполнить расчет сумм налога на доходы физических лицВсе организации и индивидуальные предприниматели, у которых есть работники, должны сдавать отчетность по утвержденной форме 6-НДФЛ.

Срок сдачи

Отчет сдается ежеквартально:

- За первый квартал, полугодие, девять месяцев — не позднее последнего числа месяца, следующего после завершения отчетного периода (например, за I квартал 2019 — не позднее 30 апреля 2019).

- За год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Последний раз сдается за 2020 год. Начиная с 1 квартала 2021 года необходимо представлять форму «6-НДФЛ (со справками 2-НДФЛ)».

Ответственность за несданную отчетность

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «6-НДФЛ».

- На титульном листе проверьте реквизиты организации.

- Перейдите в раздел 1, нажмите «+Запись» и укажите ставку налога. Если выплаты облагались по разным ставкам, добавьте несколько записей.

Заполните суммы дохода и налога нарастающим итогом с начала года. Доходы, освобождаемые от НДФЛ, указывать не нужно.

- В разделе 2 нажмите «+Запись» и заполните данные за текущий период не нарастающим итогом.

Если у вас несколько филиалов, заполните отчет по каждому их них.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Он считается принятым, когда инспекция пришлет извещение о вводе.

В разделе «ФНС» создайте отчет «6-НДФЛ Расчет сумм налога на доходы физ. лиц, исчисленных и удержанных налоговым агентом».

- На титульном листе проверьте реквизиты организации.

- Нажмите «Редактировать Раздел 1», затем — «Добавить». В открывшемся окне укажите ставку налога, заполните суммы дохода и налога нарастающим итогом с начала года.

Если выплаты облагались по разным ставкам, добавьте несколько записей.

- Нажмите «Редактировать Раздел 2» и заполните данные за текущий период не нарастающим итогом.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

инструкция заполнения с примерами, сроки сдачи

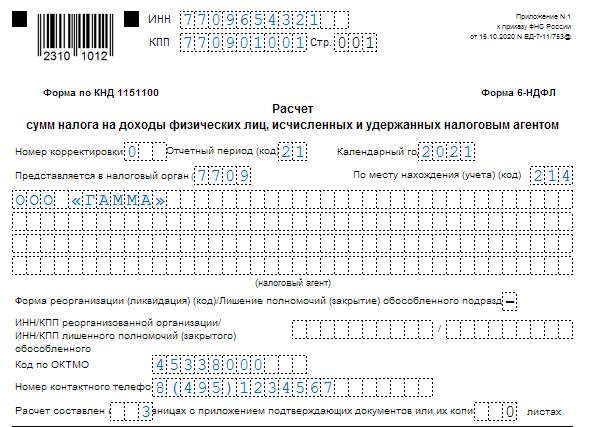

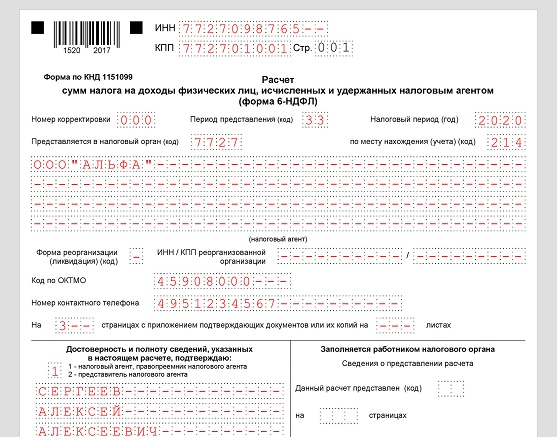

Приказом ФНС от 15. 10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Данные в Разделе 1 отчета 6-НДФЛ

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

КБК по НДФЛ в отчете 6-НДФЛ (с 2021 года)

Рассмотрим заполнение некоторых полей.

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

В форме 6-НДФЛ, применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

231 НК РФ, в указанную в поле 031 дату.

Подробнее см. — Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (строка 113).

Подробнее о заполнении Раздела 2:

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Обзор новой формы 6-НДФЛ с 2021 в 1С ЗУП

youtube.com/embed/fXjTs7vGWTU?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/fXjTs7vGWTU?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Что изменилось?

С 2021 года форма 2-НДФЛ интегрируется в состав формы 6-НДФЛ на основании нового федерального закона, принятого 19 сентября 2019 года, который утверждает правки в НК. Закон № 325-ФЗ «О внесении изменений в части I и II НК РФ».

Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма 6-НДФЛ и уже за 1 квартал 2021 года отчитываться нужно будет по ней.

Состав новой формы 6-НДФЛ

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента» Данные аналогичны Разделу 2 предыдущей формы.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» Данные аналогичный разделу 1 предыдущей формы 6-НДФЛ.

- Приложение № 1 «Справка о доходах и суммах налога физического лица» Это мигрировавшие справки 2-НДФЛ, заполняются раз в год при заполнение годовой отчетности.

Обзор и заполнение 6-НДФЛ в 1С

Новая форма в конфигурации 1С Зарплата и Управление персоналом появилась в релизе номер 3.1.16.133, для сдачи отчета по новой форме проверьте, чтобы Ваш релиз соответствовал этому или был новее.

Для того, чтобы посмотреть и заполнить новую форму откроем ее в разделе Отчетность, справки – 1С-Отчетность

В открывшемся окне, кликаем по кнопке Создать, в открывшемся списке раскрываем папку Отчетность по физлицам и выбираем 6-НДФЛ (с 2021 года), кликаем дважды по строке.

Перед нами откроется окно выбора периода отчетности, попробуем заполнить отчет 6-НДФЛ за 1 квартал 2021 года.

Кликаем по кнопке Создать, перед нами откроется форма отчета.

По кнопке Заполнить, попробуем сформировать отчет.

Заполнение первого раздела 6-НДФЛ

Раздел 1 аналогичен Разделу 2 предыдущей версии отчета, главное отличие это появление кода КБК, по которому заполняется перечисленный НДФЛ, при перечислении НДФЛ по 15 % ставке отчет формируется по двум КБК, КБК 18210102010011000110 для ставки 13% и КБК 18210102080011000110 для ставки 15%

В поле 020 приводится обобщенная по всем физлицам сумма НДФЛ, удержанная за три последних месяца отчетного периода:

В поле 021 заполняется дата, не позднее которой необходимо уплатить удержанный НДФЛ. Указывается планируемая дата перечисления НДФЛ.

В поле 022 указана сумма подлежащая перечислению в указанную дату.

В поле 030 указывается сумма возвращенная организацией физическим лицам сумма НДФЛ согласно ст. 231 НК РФ. Возврат НДФЛ теперь отражается только в Разделе 1 новой формы 6-НДФЛ.

231 НК РФ. Возврат НДФЛ теперь отражается только в Разделе 1 новой формы 6-НДФЛ.

В поле 031 указывается дата возврата налога согласно ст. 231 НК РФ

В поле 032 указывается сумма налога возвращенная физлицам.

Заполнение второго раздела 6-НДФЛ

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и полностью копирует применяющуюся сейчас 2-НДФЛ.

Новая форма применяется с представления расчета 6-НДФЛ за первый квартал 2021 года.

О новом варианте заполнения формы 6-НДФЛ и ошибках при ее заполнении

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

О порядке заполнения 6-НДФЛ в условиях пандемии

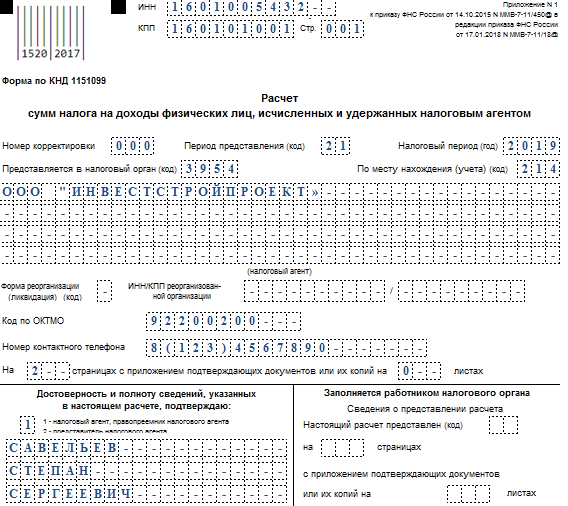

ОтветФорма 6-НДФЛ, а также Правила ее заполнения утверждены Приказом ФНС России от 14. 10.15 № ММВ-7-11/450@.

10.15 № ММВ-7-11/450@.

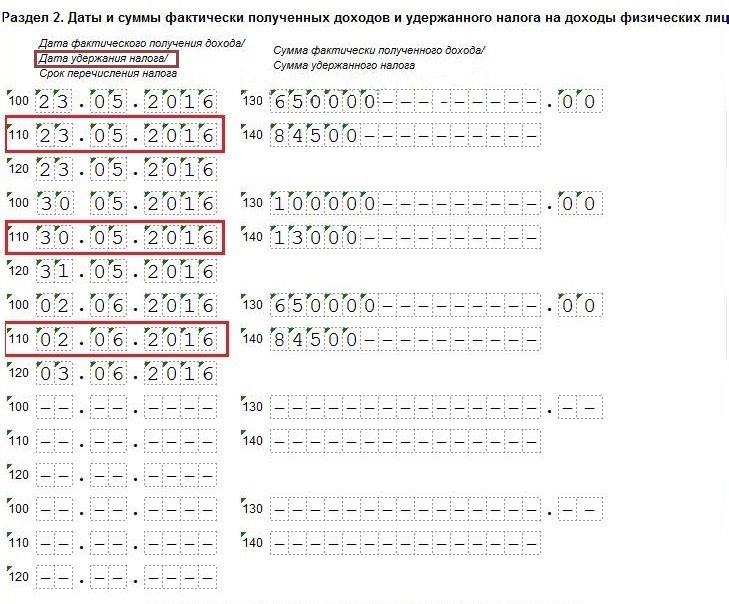

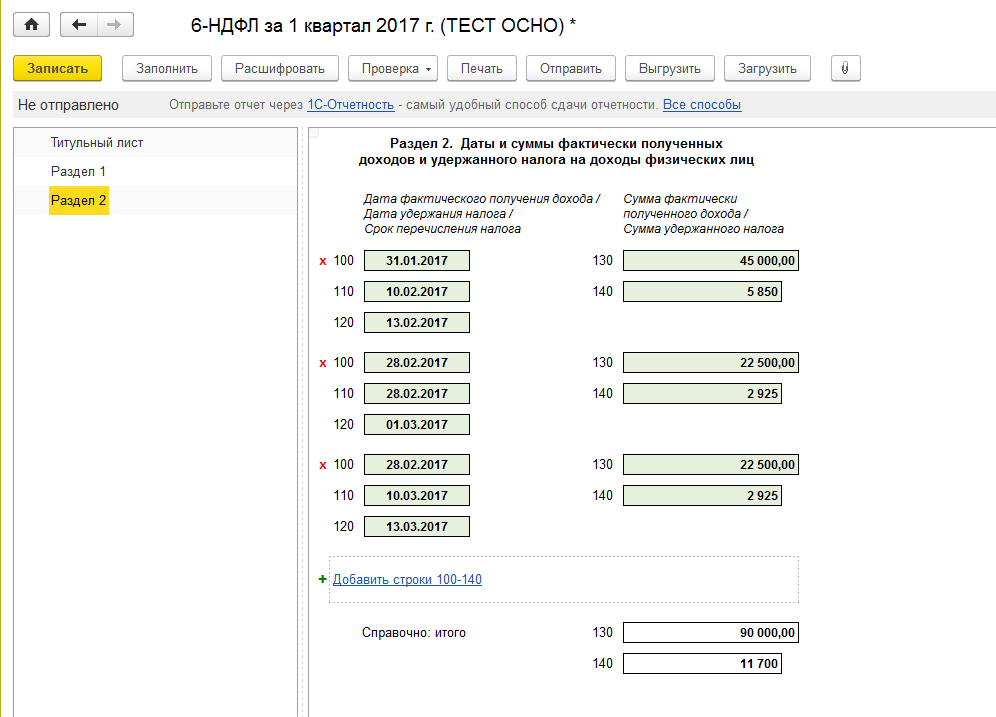

Так, согласно пунктам 4.1, 4.2 Правил в Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2, в том числе указывается:

-по строке 100 — дата фактического получения доходов, отраженных по строке 130;

-по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

—по строке 120 — дата, не позднее которой должна быть перечислена сумма налога.

Согласно пункту 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Таким образом, в строке 100 формы 6-НДФЛ следует указать 31. 03.20.

03.20.

В силу пункта 4 статьи 226 НК РФналоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

Как следует из вопроса, заработная плата была выплачена 27.03.20. Следовательно, НДФЛ подлежал удержанию из заработной платы – 27.03.20.

Таким образом, в строке 110 формы 6-НДФЛ следует указать дату 27.03.20.

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При этом, исходя из норм статьи 226 НК РФ, датой, не позднее которой должна быть перечислена сумма налога, должен быть следующий рабочий день, т.е. 30.03.20. Однако с 30.03.20 были объявлены нерабочие выходные дни.

В Письме ФНС России от 01.04.20 № СД-4-3/5547@ в отношении сроков уплаты налогов было отмечено следующее:

«Федеральная налоговая служба информирует, что в соответствии с Указом Президента Российской Федерации от 25 марта 2020 г. N 206 «Об объявлении в Российской Федерации нерабочих дней» (далее — Указ) с 30 марта по 3 апреля 2020 г. установлены нерабочие дни для работников, за исключением работников организаций, указанных в пункте 2 Указа.

N 206 «Об объявлении в Российской Федерации нерабочих дней» (далее — Указ) с 30 марта по 3 апреля 2020 г. установлены нерабочие дни для работников, за исключением работников организаций, указанных в пункте 2 Указа.

Согласно пункту 2 Указа данный Указ не распространяется на работников:

а) непрерывно действующих организаций;

б) медицинских и аптечных организаций;

в) организаций, обеспечивающих население продуктами питания и товарами первой необходимости;

г) организаций, выполняющих неотложные работы в условиях чрезвычайных обстоятельств, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения;

д) организаций, осуществляющих неотложные ремонтные и погрузочно-разгрузочные работы.

31 марта 2020 г. Государственной Думой Федерального Собрания Российской Федерации принят Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», который одобрен Советом Федерации Федерального Собрания Российской Федерации.

Указанным Федеральным законом предусмотрено, в частности, внесение изменения в пункт 7 статьи 6.1 Налогового кодекса Российской Федерации, в соответствии с которым в случае, когда последний день срока приходится на день, признаваемый в соответствии с указом Президента Российской Федерации нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В связи с этим сроки представления налоговых деклараций (расчетов), сведений для лиц, не указанных в пункте 2 Указа, приходящиеся на период с 28 марта по 3 апреля 2020 г., продлеваются до 6 апреля текущего года.

Срок уплаты налогов (авансовых платежей по налогам) и сборов, приходящийся на вышеуказанный период также переносится на 6 апреля 2020 г.

Доведите указанное письмо до нижестоящих налоговых органов и налогоплательщиков».

Минфин РФ в своем письме России от 31.03.20 № 03-02-07/2/25589 высказывал аналогичную точку зрения.

Таким образом, по мнению ФНС РФ и Минфина РФ, сроки уплаты, приходящиеся на нерабочие выходные дни, переносятся.

Данное письмо ФНС РФ было выпущено до Указа Президента от 28.04.20 № 294, продлившего выходные до 11.05.20 включительно.

Соответственно, если руководствоваться письмом ФНС РФ, то срок уплаты налога перенесен на 12.05.20.

Следовательно, в строке 120 Раздела 2 следует указывать дату 12.05.20.

Вместе с этим, следует отметить, что ФНС РФ в своем письме ссылается на новую редакцию пункта 6.1 статьи 7 НК РФ.

В соответствии с Федеральным законом от 01.04.20 № 102-ФЗ, которым были внесены изменения в пункт 6.1, его положения вступают в силу со дня его опубликования, т.е. 01.04.20.

Соответственно, логично предположить, что под перенос попадают только сроки, приходящиеся на период с 01.04.20.

То есть, если срок уплаты приходился на 30.03.20, формально основания для его переноса отсутствуют. Следовательно, в строке 120 Раздела 2 следует указывать дату 30.03.20.

Однако, учитывая, что приведенное выше письмо является рекомендацией для нижестоящих налоговых органов, то можно предположить, что налоговые органы будут руководствоваться именно этой точкой зрения.

В Письме ФНС России от 21.07.17 № БС-4-11/14329@ (вопрос 3) указано следующее:

«Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса».

Таким образом,если Организация примет решение использовать разъяснения ФНС РФ, то выплата заработной платы 27.03.20 должна быть отражена в форме 6-НДФЛ за 2 квартал 2020 года.

Коллегия Налоговых Консультантов, 13 мая 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделИсправления и изменения в формах НДФЛ на 2020 год (статьи 22 и 30)

Выберите, чтобы просмотреть другой налоговый год — Год -202120202019201820172016201520142013201220112010200920082007200620052004200320022001

Следующие изменения не были отражены в формах на 2020 год, когда они пошли в печать.

Если какие-либо из следующих обновлений влияют на налоговую форму, за заполнение которой вы несете ответственность, и у вас есть , а еще не подали такую форму, вы должны включить эти обновления при заполнении такой формы.

Если вы уже подали такую форму, и одно из следующих обновлений влияет на расчет, о котором сообщалось ранее, вы должны подать измененную форму, отражающую такое обновление.

Выберите налоговую форму из следующего списка, чтобы определить изменения, влияющие на эту форму. Если формы нет в списке, значит, в этой форме не было изменений.

IT-209

Дополнительная информация добавлена в форму IT-209-I, Инструкции к форме IT-209, привели к следующим изменениям в ссылках на страницы, перечисленных в форме IT-209:

- Таблица 2020 Noncustodial EIC, , указанная в строках 18, 21, 25 и 28, ранее начинавшаяся на странице 4 формы IT-209-I, теперь начинается на странице 5.

- Рабочий лист C, указанный в строке 45, ранее размещенный на странице 3 формы IT-209-I, теперь находится на странице 4.

ИТ-225-И

1. На странице 14 в первом столбце над модификацией вычитания S-201 добавьте следующее:

Программа семейного пособия в случае смерти от COVID-19 S-140

Если вы получили единовременное пособие в случае смерти в соответствии с программой семейного пособия в случае смерти COVID-19, учрежденной Столичным транспортным управлением в 2020 году, которое было включено в ваш пересчитанный федеральный AGI, , затем укажите сумму единовременной выплаты. пособие в случае смерти (не более 500 000 долларов США).

Примечание: Эта модификация вычитания только применяется к единовременному пособию в случае смерти, выплачиваемому в рамках программы семейного пособия по случаю смерти COVID-19, и не не применяется к любому пособию, выплачиваемому по такой программе, кроме единовременного пособия в случае смерти.

2. Вычитание изменений Таблица , начинающаяся на странице 18, исправлена и включает:

| Номер модификации | Описание | Возвращает | |||

|---|---|---|---|---|---|

| IT-201 | ИТ-203 | ИТ-204 | IT-205 | ||

| С-140 | Программа семейного пособия в случае смерти от COVID-19 | X | X | X | |

IT-558-I

1.На странице 3 в первом столбце над дополнительной настройкой EA-100 добавьте следующее:

A-011 Компенсация по безработице, исключенная из федерального валового дохода

Если вы исключили пособие по безработице из федерального валового дохода в соответствии с IRC § 85 (c), , тогда укажите сумму, которая была исключена (не более 10 200 долларов на налогоплательщика).

2. Дополнительные корректировки Таблица на странице 5 исправлена и включает:

| Номер настройки | Описание | Возвращает | |||

|---|---|---|---|---|---|

| IT-201 | ИТ-203 | ИТ-204 | IT-205 | ||

| А-011 | Компенсация по безработице, исключенная из федерального валового дохода | X | X | ||

ИТ-217-И

На странице 7 под заголовком Инструкции для рабочего листа C, в инструкциях для строки 1a, последнее предложение, добавлен текст (выделенный жирным шрифтом) о модификации добавления, поэтому теперь инструкции для строки выглядят следующим образом:

Строка 1a — Если федеральная форма 1040, Приложение 1, строка 8, включает как доходы, так и статьи убытков, включайте только суммы дохода, указанные в строке 1a. Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). При вычислении суммы в строке 1a рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). При вычислении суммы в строке 1a рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

IT-647-I

На странице 3 под заголовком Инструкции для рабочего листа A, в инструкциях для строки 1a, последнее предложение, добавлен текст (выделенный жирным шрифтом) о модификации добавления, поэтому теперь инструкции для строки выглядят следующим образом:

Строка 1a — Если федеральная форма 1040, Приложение 1, строка 8, включает как доходы, так и статьи убытков, включайте только суммы дохода, указанные в строке 1a.Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). При вычислении суммы в строке 1a рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

При вычислении суммы в строке 1a рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

IT-649-I

На странице 3 под заголовком Инструкции для рабочего листа A, в инструкциях для строки 1a, последнее предложение, добавлен текст (выделенный жирным шрифтом) о модификации добавления, поэтому теперь инструкции строки читаются следующим образом:

Строка 1а — Если федеральная форма 1040, Приложение 1, строка 8, включает как доходы, так и статьи убытков, включайте только суммы дохода.Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). Сообщите только о выигрышах в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

Обновлено:

Налог у источника выплаты | Налог штата Вирджиния

Подоходный налог с домашних хозяйств (налог на няню)

Работодатели некоторых домашних работников имеют возможность ежегодно отчитываться и уплачивать подоходный налог штата Вирджиния, удерживаемый с этих сотрудников.Для того, чтобы работодатель соответствовал требованиям, работа должна состоять исключительно из домашней работы в частном доме работодателя, как это определено в Федеральных налоговых правилах.

Положение о ежегодной подаче документов — это вариант подачи документов для квалифицированных работодателей. Он не устанавливает новых требований для удержания. В отличие от федерального «налога на няню», налог, удерживаемый работодателем домохозяйства Вирджинии, подается в отдельной декларации и не включается в подоходный налог работодателя. Если вы решите зарегистрироваться для этого варианта годовой подачи, вам необходимо будет подавать форму VA-6H, Ежегодную сводку удержанного подоходного налога, удерживаемого работодателем домохозяйства Вирджинии, до 31 января каждого года, чтобы отчитываться и уплачивать подоходный налог Вирджинии, удержанный за предшествующий календарный год. Вы должны подать форму VA-6H онлайн, либо через свою учетную запись в онлайн-сервисах, либо через электронные формы.

Если вы решите зарегистрироваться для этого варианта годовой подачи, вам необходимо будет подавать форму VA-6H, Ежегодную сводку удержанного подоходного налога, удерживаемого работодателем домохозяйства Вирджинии, до 31 января каждого года, чтобы отчитываться и уплачивать подоходный налог Вирджинии, удержанный за предшествующий календарный год. Вы должны подать форму VA-6H онлайн, либо через свою учетную запись в онлайн-сервисах, либо через электронные формы.

Основные инструкции для домашних работодателей

Перед тем, как начать, убедитесь, что вы обязаны удерживать подоходный налог штата Вирджиния из заработной платы вашего домашнего работника.Если заработная плата не подлежит федеральному удержанию, она не подлежит удержанию в штате Вирджиния.

Полные инструкции по удержанию подоходного налога Вирджинии из заработной платы, окладов и других выплат содержатся в Инструкциях по удержанию налога для работодателя Вирджинии. Информацию о соответствующих федеральных требованиях можно получить в IRS, а информацию о налоге на безработицу, включая возможность ежегодной подачи документов, предоставляет Комиссия по занятости штата Вирджиния.

Регистрация

Чтобы зарегистрироваться на счете подоходного налога у домашнего работодателя, заполните форму R-1H или зарегистрируйтесь онлайн.Если вы уже подаете заявку на домашнего работника по регулярному квартальному или ежемесячному счету подоходного налога, обязательно закройте этот счет, когда вы регистрируетесь для учетной записи нового домашнего работодателя, и потребуйте, чтобы любые платежи, сделанные за текущий год, были переведены на новый счет. учетная запись. Для получения помощи свяжитесь с нами по телефону 804.367.8037.

После того, как вы зарегистрируетесь для ведения счета подоходного налога домашнего работодателя, вы должны подавать форму VA-6H за каждый год, в течение которого вы держите счет открытым, даже если у вас нет налогов, подлежащих отчетности.Отказ подать заявление может повлечь за собой штрафы в размере до 30% от причитающейся суммы налога.

Как подавать и платить

Форму VA-6H необходимо подавать до 31 января каждый год, с копиями каждой формы W-2, выданной домашнему работнику в течение предыдущего календарного года, и уплатой причитающегося налога.

Чтобы подать информацию W-2 и уплатить причитающийся налог, заполните форму VA-6H через свою учетную запись в онлайн-сервисах .

Если у вас нет учетной записи, вы можете подать заявку с помощью электронной формы:

Для расчета налога у источника используйте Таблицы удержания работодателя Вирджинии.

Часто задаваемые вопросы

Квалифицированные работодатели и сотрудники

Кто является домашним работодателем? Что значит иметь статус домашнего работодателя?

Домашний работодатель — это физическое лицо, которое нанимает одного или более человек исключительно для работы по дому в доме работодателя. Для целей Вирджинии «статус домашнего работодателя» означает, что вы соответствуете этому требованию и зарегистрировались на счет подоходного налога домашнего работодателя Вирджинии.Эта регистрация позволяет вам ежегодно подавать налоговую декларацию, а не использовать квартальный или ежемесячный статус, необходимый для большинства других работодателей.

Как я узнаю, соответствует ли работник требованиям домашнего хозяйства?

Работник должен классифицироваться как работник, выполняющий домашнюю работу в соответствии с федеральными определениями. В эту категорию входят такие работники, как няни, няни, домработницы, садовники, работники по уходу за престарелыми, поставщики услуг по уходу на дому и другие лица, оказывающие услуги по дому.Для получения дополнительной информации см. Федеральные правила налогообложения занятости, которые доступны на сайте www.irs.gov.

Если у меня есть домашний служащий и другие служащие, могу ли я включить налоги для всех из них в свою годовую декларацию работодателя домохозяйства Вирджинии?

Нет. Вы должны сообщать информацию о сотрудниках, не являющихся членами семьи, по отдельному счету подоходного налога для вашего бизнеса.

У меня небольшой бизнес, которым я управляю из дома, всего с одним или двумя сотрудниками. Могу ли я получить статус домашнего работодателя?

Могу ли я получить статус домашнего работодателя?

Нет. Возможность подачи годовой декларации домашним работодателем доступна только тем работодателям, чьи работники предоставляют услуги по дому на дому. Вы должны зарегистрироваться на счету работодателя для удержания налога у источника, чтобы сообщать о налогах для сотрудников вашего предприятия.

Кто должен регистрировать

Федеральный закон позволяет мне ежегодно подавать «налог на няню», и я хотел бы сделать это для Вирджинии. Следует ли мне регистрировать удерживающий счет домашнего работодателя?

Если вы соответствуете федеральным требованиям, вы можете зарегистрироваться в качестве домашнего работодателя для целей штата Вирджиния.Однако имейте в виду, что отчетность и оплата производятся по отдельной декларации, форме VA-6H.

Я только что нанял няню. Должен ли я регистрироваться для получения счета подоходного налога у домашнего работодателя?

Не обязательно. Как описано в разделе «Основные инструкции для домашних работодателей», вам необходимо определить, обязаны ли вы удерживать подоходный налог штата Вирджиния из заработной платы вашего сотрудника. Если требуется удержание налогов, вы можете зарегистрироваться для получения учетной записи домашнего работодателя, которая позволяет вам подавать ежегодно, или вы можете зарегистрироваться для получения учетной записи работодателя для удержания налога, которая потребует ежеквартальной подачи.

У меня есть садовник, который всегда самостоятельно платил налоги, потому что размер заработной платы слишком мал, чтобы требовать удержания. Нужно ли мне регистрировать учетную запись домашнего работодателя?

Нет. Вам не нужно регистрировать учетную запись, если только вы не обязаны удерживать подоходный налог штата Вирджиния из заработной платы вашего сотрудника.

Я уже ежеквартально подаю налоговые декларации своим домашним работникам и предпочитаю вести бухгалтерский учет именно так.Должен ли я регистрировать учетную запись домашнего работодателя?

Нет. Статус домашнего работодателя дает возможность квалифицированным работодателям ежегодно подавать документы. Вы можете продолжать подавать ежеквартально под существующей учетной записью.

Подача документов и оплата

Как мне подать и уплатить налог, причитающийся моим домашним работникам?

Вы можете заполнить форму VA-6H через свою учетную запись онлайн-служб, чтобы сообщить о причитающемся налоге и перевести свой налоговый платеж, а также копии W-2 для ваших сотрудников.Вы также можете подавать с помощью электронных форм.

Когда должны быть произведены возврат и оплата?

Форму VA-6H необходимо подавать онлайн до 31 января каждого года вместе с оплатой причитающегося налога и копиями любых W-2, выданных вашим домашним работникам за предыдущий год.

Могу ли я указать и уплатить причитающийся налог вместе с декларацией по индивидуальному подоходному налогу?

Нет. Вы должны отдельно заполнить форму VA-6-H до 31 января.

Я зарегистрировался на счет подоходного налога у домашнего работодателя, но в этом году у меня не было сотрудников.Мне все еще нужно подавать декларацию?

Да. Вам все равно нужно будет подать свой годовой отчет, форму VA-6H, до 31 января. Если вы не планируете нанимать домашних работников в будущем, вам следует потребовать закрытия вашего счета. В противном случае вам нужно будет подавать годовые отчеты, пока счет остается открытым.

Что мне делать, если в течение года у меня не будет сотрудников?

Вам все равно нужно будет подать свой годовой отчет, форму VA-6H, до января.31 числа следующего года вместе с копиями W-2, выданных вашим сотрудникам. Если вы не планируете нанимать домашних работников в будущем, вам следует потребовать закрытия вашей учетной записи. В противном случае вам нужно будет подавать годовые отчеты, пока счет остается открытым.

Что произойдет, если я заполню форму VA-6H или уплачу налог после 31 января?

Несвоевременная подача или несвоевременная уплата налога может повлечь за собой начисление пени и пени. Минимальный штраф составляет 10 долларов, а максимальный — 30% от суммы налога.Проценты начисляются на причитающийся налог до тех пор, пока налог не будет уплачен.

Могут ли поставщики услуг по начислению заработной платы подавать годовые отчеты (форма VA-6H) для домашних работодателей?

Да. Поставщики услуг должны обязательно указывать правильный номер счета, особенно суффикс. Хотя многие учетные записи имеют суффикс F001, это не всегда так. Например, если у вас есть учетные записи как для деловых людей, так и для домашних работников, или если вы перешли на статус годовой подачи с ранее существовавшего квартального счета, ваша домашняя учетная запись работодателя может содержать суффикс F002, F003 и т. Д.Важно использовать правильный суффикс, чтобы убедиться, что платежи применяются правильно. Чтобы избежать ошибок, проверьте имя и номер счета отправляемой декларации. Для более быстрой обработки провайдер может пожелать использовать нашу службу веб-загрузки.

Заявка на Конвенцию о подоходном налоге и т. Д.

- Домашний (японский)

- Английский

- Информация для налогоплательщиков

- Налог у источника выплаты

- Форма заявления для Конвенции о подоходном налоге и т. Д.

Форма заявления для Конвенции о подоходном налоге

- ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПРИБЫЛЬНОМУ НАЛОГУ (Форма 1) (PDF / 327KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции дивидендов) - СПЕЦИАЛЬНАЯ ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПРИБЫЛЬЮ (Форма 1-2) (PDF / 278KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции дивидендов котируемых акций) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ НАЛОГОМУ (Форма 1-3) (PDF / 237KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции на прирост капитала) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПРИБЫЛЬНОМУ НАЛОГУ (Форма 2) (PDF / 386KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции процентов) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО ПОДОХОДНОМУ НАЛОГУ (Форма 3) (PDF / 325KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции с роялти) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДНОМУ ПОДОХОДУ (Форма 4) (PDF / 189KB)

(Продление срока удержания налога на дивиденды в отношении иностранной депозитарной расписки) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 5) (PDF / 199KB)

(Освобождение от японского подоходного налога и специального налога на прибыль для реконструкции дивидендов в отношении иностранной депозитарной расписки) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 6) (PDF / 286KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции на вознаграждение, полученное за оказание личных услуг) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 7) (PDF / 267KB)

(Освобождение от японского подоходного налога и специального подоходного налога для восстановления доходов, полученных профессионалами, артистами, спортсменами или временными посетителями) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 7-2) (PDF / 225KB)

(Освобождение от японского подоходного налога и специального подоходного налога для восстановления доходов, полученных международными транспортными рабочими) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 8) (PDF / 264KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции на вознаграждения, субсидии и т. Д.), Принимается профессорами, студентами или практикантами) - ФОРМА ЗАЯВКИ НА КОНВЕНЦИЮ ПО НАЛОГОВОМУ ПОДОХОДУ (Форма 9) (PDF / 207KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции пенсий, аннуитетов и т. Д.) - ФОРМА ЗАЯВЛЕНИЯ НА КОНВЕНЦИЮ О НАЛОГЕ НА ПРИБЫЛЬ (Форма 10) (PDF / 263KB)

(Освобождение от японского подоходного налога и специального подоходного налога для реконструкции, если это прямо не упоминается в Конвенции о подоходном налоге)

Приложение об ограничении льгот Статья

Заявление о принятии Закона о взаимном освобождении от доходов иностранного резидента и т. Д.

Некоторые публикации на этом сайте представлены в формате PDF. Для их просмотра вам понадобится Adobe Reader. Загрузите Acrobat Reader.

Начало страницы

6 советов по началу работы с налоговой декларацией за 2020 год — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сравните лучшее налоговое программное обеспечение 2021 года

IRS только что объявило о продлении периода подачи налоговых деклараций для физических лиц до 17 мая.Налоговый сезон в этом году сопровождается множеством изменений, в основном из-за пандемии Covid-19, от налоговых льгот по безработице до подачи заявок на пропущенные стимулирующие чеки, так что это долгожданное изменение.

Но по возможности стоит начать уплату налогов заранее. Подготовка сейчас может сэкономить ваше время и деньги.

И если вы ожидаете, что ваши налоги будут более сложными, чем обычно, из-за пособий по безработице, работы на нескольких работах или получения государственной помощи — просто чтобы назвать несколько примеров — очень важно заранее подготовиться к подаче налоговой декларации (и не в последнюю очередь потому что вы можете избежать штрафов за позднюю подачу документов).

Вот шесть советов, которые помогут подготовиться к налоговому сезону 2021 года.

1. Организуйте свои налоговые документы и финансовые отчеты

Найдите время, чтобы организовать свои налоговые документы и финансовые отчеты, которые могут сделать фактический процесс подачи документов быстрее и проще. Используйте налоговую декларацию за предыдущий год в качестве отправной точки для определения вашего предыдущего дохода, вычетов и кредитов, указанных в отчетности.

Вы можете получить копию своей налоговой декларации за предыдущий год, запросив копию через онлайн-портал IRS или войдя в систему налогового программного обеспечения, которое вы использовали в прошлом году.Если вы работали с CPA или другим налоговым специалистом, скорее всего, вам дали копию вашей декларации при подаче. Получение прошлогодней налоговой декларации помогает убедиться, что у вас есть необходимая документация для подготовки налоговой декларации в этом году.

Налоговая ситуация у всех разная, но вот список общих налоговых форм и записей, которые вы должны иметь перед подачей налоговой декларации:

2. Создайте онлайн-налоговый счет с IRS

Создание налогового онлайн-счета в IRS — отличный способ получить налоговые документы без необходимости связываться с агентством по телефону или почте.Эта функция позволяет вам входить в учетную запись и проверять платежные балансы, настраивать платежные механизмы и просматривать налоговые декларации за предыдущий год и заявленные налоговые формы.

Эта функция IRS пригодилась в начале вспышки пандемии Covid-19. В марте прошлого года Налоговое управление США сообщило налогоплательщикам, что оно приостановило предоставление услуг по входу и отключило их централизованный бесплатный номер до дальнейшего уведомления.

В целях обеспечения безопасности и здоровья сотрудников и налогоплательщиков #IRS все Центры помощи налогоплательщикам временно закрыты в связи со вспышкой # COVID19.Практически каждый налоговый вопрос теперь можно решить онлайн. Инструменты и ресурсы можно найти по адресу https://t.co/O58xEUkGZu

.— IRSnews (@IRSnews) 25 марта 2020 г.

Эта функция не позволяет подавать налоговую декларацию в электронном виде.

3. Остерегайтесь серьезных изменений в вашей налоговой декларации за 2020 год

Налоговый сезон 2021 года знаменует большие изменения, касающиеся стимулирующих выплат и доходов по безработице.

Если вы не получили свои платежи за экономический эффект (также известные как стимулирующие чеки), вы можете потребовать их в своей налоговой декларации за 2020 год через возвратный кредит на восстановление.Кредит либо увеличит ваш возврат налога, либо уменьшит сумму вашей задолженности (и кредит будет применяться как к первым, так и ко вторым платежам стимулирования).

Чтобы определить сумму вашего требования, обратитесь к вашему Уведомлению 1444, в котором содержится информация о первом платежном чеке, и Уведомлении 1444-B о втором раунде стимулирующих чеков.

IRS отправляет эти уведомления по почте каждому получателю в течение 15 дней после выплаты стимулирующих выплат. Эта информация должна быть включена в лист возмещения скидки при заполнении налоговой декларации.Если вы получили полную оплату экономического воздействия, вам не нужно будет указывать в налоговой декларации информацию о возвратном кредите на восстановление.

Если вы один из десятков миллионов американцев, получивших доход по безработице в 2020 году, следите за своей формой 1099-G «Определенные государственные выплаты». Так как доход по безработице считается налоговым доходом IRS, вы должны сообщить об этом. Это тот случай, если в течение года у вас удерживались федеральные налоги или налоги штата.

4.Уплатить налоги до 17 мая

г.Если вы ожидаете, что при подаче налоговой декларации у вас будет задолженность по налогам, рекомендуется заплатить как можно больше до установленного срока. В налоговом сезоне 2020 года у вас будет больше времени для оплаты, но убедитесь, что вы все еще готовы к новому сроку. IRS перенесло крайний срок с 15 апреля на 17 мая для подачи индивидуальных налоговых деклараций и уплаты подоходного налога. Срок не распространяется на расчетные налоговые платежи, которые должны быть уплачены 15 апреля.

В течение налогового сезона 2020 года, в разгар ответных мер на пандемию, IRS продлило крайний срок до 15 июля 2020 года, предоставив налогоплательщикам три дополнительных месяца для подачи документов.

Даже если вы не можете выплатить всю возможную сумму, уплатите ее как можно скорее. Поскольку штраф обычно составляет 0,5% от неуплаченного налога, уплата того, что вы можете, уменьшает размер вашего штрафа.

Важно отметить, что подача заявления о продлении срока подачи налоговой декларации до 15 октября не продлевает время, в течение которого вы должны платить налоги.

5. Выберите между CPA или самостоятельной работой

Одно решение, которое вы должны принять во внимание, — это нанять ли сертифицированного аудитора (CPA) или сделать это самостоятельно.Как CPA и бывший агент IRS, в некоторых ситуациях я рекомендую вам использовать онлайн-налоговое программное обеспечение для подачи собственных налогов. Однако есть определенные налоговые ситуации, когда я предлагаю установить отношения с профессиональным налоговым специалистом.

Если вы фрилансер, управляете малым бизнесом или являетесь инвестором, может быть хорошей идеей обратиться за помощью к CPA. Установление отношений с CPA может помочь вам ориентироваться в возможных налоговых вычетах, создавать налоговые стратегии на будущее и быть под рукой, если IRS когда-нибудь прибудет для проверки ваших налогов.

С другой стороны, если у вас очень простая налоговая декларация, которая включает в себя справку о базовой заработной плате и доходах (W2) и несколько вычетов, вы можете подумать о том, чтобы сделать это самостоятельно. Это также, как правило, гораздо более дешевый вариант.

Имейте в виду, что если вы ожидаете, что вам понадобится помощь специалиста по бухгалтерскому учету или налогового специалиста, сейчас самое время установить эти отношения. CPA часто перестают привлекать новых клиентов в сезон, когда приближается День налогов.

6. Найдите бесплатные пути к файлу

В зависимости от вашего дохода и сложности вашей налоговой декларации вы можете иметь право на участие в программе IRS Free File Program.

Налогоплательщики, у которых скорректированный валовой доход (AGI) менее 72 000 долларов США (общий доход за вычетом определенных вычетов), могут иметь право на участие в программе IRS Free File Program, партнерстве с IRS и поставщиками программного обеспечения для онлайн-налогообложения. Эти поставщики включают 1040Now Corp, ezTaxReturn.com, FileYourTaxes, Free Tax Return, Intuit, OnLineTaxes, Tax Act, TaxHawk и TaxSlayer.

Хотя эта программа существует с 2001 года, возможно, вы о ней не слышали. Поскольку поставщики программного обеспечения для онлайн-налогообложения жертвуют эти услуги, они, как правило, не рекламируют их.И хотя по оценкам IRS, 70% всех налогоплательщиков имеют право на участие в программе, лишь небольшой процент налогоплательщиков использовал Free File.

В дополнение к программе IRS Free File Program, вы также можете иметь право на участие в программе IRS Volunteer Income Tax Assistance Program (VITA). Эта программа предоставляет квалифицированным налогоплательщикам бесплатную помощь в составлении налоговой декларации.

Налогоплательщики, которые зарабатывают 57 000 долларов или меньше, имеют инвалидность или плохо владеют английским языком, имеют право на участие в программе. Из-за COVID-19 некоторые сайты VITA закрыты.Чтобы найти открытый офис VITA рядом с вашим домом, посетите IRS для получения дополнительной информации.

Как заполнять налоговую декларацию как профессионал

Уменьшение налогов на прибыль — это упражнение в финансовой пригодности. Вы стремитесь к меньшему количеству. Как и в гольфе, это цель, которая может быть достигнута с честью, если умение и практика.

Этот образец налоговой декларации, подготовленный в консультации с Бобом Мейганом, вице-президентом TurboTax, налогового программного обеспечения, опубликованного Intuit, проведет вас через весь процесс.Понимание того, как это работает, может помочь, независимо от того, полагаетесь ли вы на профессионального составителя отчетов, делаете ли вы возврат вручную или используете программное обеспечение, как мы это сделали здесь.

(Вот полная копия декларации .)

Возвращение предназначено для гипотетической пары из пригорода Нью-Йорка, Сэмюэля и Фелисити. Их совокупный налогооблагаемый доход в размере 89 985 долларов (, строка 43, ) помещает их в 25-процентную федеральную налоговую категорию. Благодаря различным перерывам и вычетам их чистая прибыль намного меньше, чем их общий доход в размере 190 700 долларов (, строка 22, ).

Все налогоплательщики получают льготы по нижней шкале в части своего налогооблагаемого дохода. Для супружеских пар, подающих совместно, 25-процентная скобка применяется к налогооблагаемому доходу от 75 300 до 151 900 долларов, а налогооблагаемый доход рассчитывается после различных перерывов.

У них трое иждивенцев: их дети, Сирил и Хайди, и пожилой родитель Сидней, который живет с ними, поэтому они потребовали пять личных освобождений. Постатейные отчисления и кредиты на образование также помогли снизить налогооблагаемый подоходный налог.

Начало работы в форме 1040 1040

Сначала налогоплательщику предлагается указать весь доход. Затем он учитывает корректировки, вычеты и личные льготы, чтобы определить, какой доход подлежит налогообложению. Большинство цифр переносятся из рабочих листов или дополнительных форм и графиков. Налогооблагаемый доход и налог на него рассчитываются на странице 2, как и кредиты — которые более ценны, чем вычеты, потому что они уменьшают налоги доллар на доллар.

В этой декларации налог на самозанятость (, строка 57, ), который покрывает сумму, которую Самуэль должен платить за социальное обеспечение и бесплатную медицинскую помощь, добавляется к подоходному налогу для общих налоговых расчетов.Последний номер на странице 2 показывает либо возврат, либо платеж.

Собирайте документы даже для онлайн-подачи

Налоговая служба поощряет налогоплательщиков подавать документы в электронном виде. Однако люди, которые готовят свои собственные декларации, могут отправлять по почте бумажные формы. В любом случае подготовка одинакова.

Сначала соберите документы, касающиеся доходов и удержаний, включая официальные формы: W-2, 1099, 1098, K-1 и другие, присланные работодателями, банками, брокерскими фирмами и всеми, кто вам платил.Плательщики также должны отправить копии в I.R.S. Компьютеры агентства сравнивают доходы с данными плательщиков. Если вам не хватает W-2 или 1099; перейти к источнику для новой копии.

Подавать вместе или самостоятельно

Как и большинство супружеских пар, Сэмюэл и Фелисити подают документы совместно (, строка 2, ). Их пять освобождений указаны в строке , строка 6, . Фелисити, дизайнер, получает зарплату в размере 103 500 долларов, которая уменьшается на 10 000 долларов, которые она внесла в свой пенсионный план 401 (k).Ее чистая зарплата в размере 93 500 долларов указана в графе 1 ее W-2 и в строке 7 из 1040. Взнос 401 (k) указан в ее W-2, но не в их налоговой декларации. Самуэль — индивидуальный инженер-консультант. Его чистый доход, 91 561 доллар после аренды офиса и других расходов, переводится из Графика C в Строка 12 .

Проценты, дивиденды, прирост капитала

Налогооблагаемый процентный доход в размере 613 долларов США указан в строке 8a . Их обычные дивиденды в размере 923 доллара США, указанные в форме 1099-DIV, выпущенной финансовыми учреждениями, показаны в строке , строке 9a .Как и большинство дивидендов от внутренних акций и паевых инвестиционных фондов, все они считаются «квалифицированными» и появляются в строке , Строка 9b . Они облагаются налогом как долгосрочный прирост капитала — 15 процентов для большинства людей и 20 процентов для тех, кто находится в группе подоходного налога в размере 39,6 процента. Люди в группах с 10 и 15 процентами не платят налоги на квалифицированные дивиденды или прирост капитала, но должны отчитываться о них.

Этой паре не нужно было подавать Приложение B, потому что они не заработали более 1500 долларов в виде процентов или дивидендов.

Прирост капитала в размере 4 103 долл. США (, строка 13, ) поступает из Графика D, , строка 16, . Их общий доход составляет 190 700 долларов США (, строка 22, ).

Очень важный номер

Затем идут две корректировки, часто называемые вычетами над чертой. Самуэль может вычесть половину своего налога на самозанятость, который идет на социальное обеспечение и медицинскую помощь, 6 469 долларов (, строка 27, ). Работодатели платят половину этих налогов за сотрудников и могут вычитать свою долю, поэтому самозанятые люди, которые платят весь налог, вычитают половину.На , строка 28, номер составляет 17 018 долларов для пенсионного плана Самуэля с отсрочкой налогообложения для самозанятых лиц. Это максимальный вклад, который он может сделать, по расчетам TurboTax. Работающие люди, которые занимаются побочными консультациями или работают внештатно, могут брать аналогичные вычеты или корректировки, если они внесли свой вклад в пенсионный план по самозанятости.

Скорректированный валовой доход пары в размере 167 213 долларов США указан в строке , строке 37 . Это важное число влияет на многие другие и может ограничивать некоторые вычеты и кредиты.Часто это отправная точка для вашей государственной налоговой декларации.

После детализированных вычетов в размере 56 978 долларов (, строка 40, , из Приложения A) и пяти личных освобождений на сумму 20 250 долларов (, строка 42, ), налогооблагаемый доход пары составляет 89 985 долларов (, строка 43, ). Обычный налог на это составляет 13 540 долларов (, строка 44, ). Альтернативный минимальный налог (A.M.T.), который отрицает личные льготы и льготы, такие как вычет государственных и местных налогов, был ниже, чем обычный налог для этой пары. Строка 45 в этой декларации пуста: они не несли ответственности за A.M.T.

Ежедневный бизнес-брифинг

Take Credits

Далее идут кредиты, которые уменьшают налоги доллар за доллар. Налогоплательщики требуют возмещения расходов на обучение в колледже Сирила в размере 959 долларов (, строка 50, ) и 639 долларов (, строка 68, из приложения 8863).

Налог на самозанятость в размере 12 937 долларов (, строка 57, ) поступает из Schedule SE.Налоги в размере 14 000 долларов были удержаны из зарплаты Фелисити (, строка 64, ). Поскольку Самуэль работает не по найму, его заработок не подлежал удержанию, и никакие налоги не удерживались с их инвестиционного дохода, поэтому они платили ежеквартальные ориентировочные налоги в размере 10 000 долларов (, строка 65, ). В итоге ( 78 ) они должны 879 долларов. Они не получают возмещения, но довольны: так как они тщательно подсчитали, они не дали казначейству беспроцентную ссуду. Также они не понесли штрафа за неуплату налога в достаточной сумме в течение года.

Таблица A: Постатейные вычеты

Невозмещенные медицинские расходы, превышающие 10 процентов скорректированного валового дохода, могут быть вычтены. Налогоплательщики не могут вычесть все свои расходы (42 157 долларов США по строке , ), но имеют право на вычет в размере 25 426 долларов США (строка , строка 4 ), главным образом потому, что они платят взносы за дополнительную страховку в Сиднее и за лечение, не покрываемое Medicare или его Medigap. политика.

Пара может вычесть подоходный налог штата в размере 5 172 долларов (, строка 5, ) и налог на недвижимость в размере 13 000 долларов (, строка 6, ), а также проценты по ипотеке в размере 9500 долларов (, строка 10, ).

Они также могут вычесть подарки на благотворительность в размере 3880 долларов США (, строка 19, ), которые включают 3640 долларов наличными (, строка 16, ) и 240 долларов (, строка 17, ) на стоимость одежды, переданной в благотворительный магазин для церковной разборки. распродажа. В случае проверки заявители должны иметь возможность предъявить письменные доказательства, например банковские записи, в отношении денежных пожертвований и квитанции, выданные благотворительной организацией для подарков на сумму 250 долларов и более.

Убытки от несчастных случаев и краж (, строка 20, ) могут быть вычтены, если убытки, не возмещенные за счет страховых возмещений или других выплат, превышают 100 долларов США за инцидент плюс 10 процентов скорректированного валового дохода.Относительно немного людей имеют право, но те, кто подает форму 4684 (не показана) вместе со своими декларациями.

Поскольку различные детализированные вычеты, такие как профсоюзы или профессиональные взносы, невозмещенные деловые расходы сотрудников и сборы за подготовку налогов (, строка 27, ), разрешены только для расходов, превышающих 2 процента скорректированного валового дохода, они не могли их брать.

Детализированные вычеты составляют 56 978 долларов (, строка 29, ), что намного превышает стандартный вычет в 12 600 долларов для супружеских пар, подающих совместную регистрацию, поэтому для этой пары стоит детализировать.

Приложение C: Прибыль или убыток от бизнеса

Как неинкорпорированный технический консультант, Сэмюэл должен подать Приложение C для индивидуального предпринимательства.

У него был валовой доход в размере 131 250 долларов (, строка 7, ) и расходы в размере 39 689 долларов (, строка 28, ), и вычли 4398 долларов (, строка 9, ) за то, что он проехал на своей машине 8145 миль по бизнесу. В 2016 году вычет за пробег в служебных целях составляет 54 цента за милю. Самые большие расходы, подробно описанные в Части II, составили 12 000 долларов на аренду офиса (, строка 20b, ).Купив в последние годы офисную мебель и оборудование, Сэмюэл не приобрел в прошлом году ничего, что могло бы подлежать немедленному списанию, известному как вычет по статье 179, в отличие от амортизации оборудования в течение нескольких лет (, строка 13, ).

Возвраты, содержащие Приложение C, имеют уровень аудита выше среднего, и проверенные лица должны обосновать вычеты, поэтому подробные записи важны. Самуэль сообщил о чистой прибыли в размере 91 561 доллар (, строка 31, ).

Приложение D и форма 8949: Прирост и убыток капитала

Продажи активов, которые привели к чистому приросту или убытку капитала, отражаются в Приложении D, в котором числа взяты из формы 8949.

Прошлым летом пара, обеспокоенная президентской кампанией и видя, что их акции в Twitter и Goldman Sachs теряют свою стоимость, продали эти акции. Они потеряли 3279,50 долларов на Goldman (Часть 1I Приложения 8949) и 5 868 долларов в Твиттере (Часть II из 8949). Убытки до 3000 долларов могут быть использованы для компенсации обычного дохода; что-то еще может быть перенесено на будущие годы.

Но осенью они решили получить прибыль в размере 1400 долларов на Exxon Mobil и 9750 долларов на Amazon, что дало им чистую прибыль.У них также было распределение прироста капитала во взаимных фондах в размере 2100 долларов (График D, , строка 13, ), в результате чего их чистая долгосрочная прибыль составила 7 382 долларов (, строка 15, ). В сочетании с их краткосрочным убытком в размере 3279 долларов (, строка 7, , таблица D), они получили чистую прибыль в размере 4 103 долларов (, строка 16, , таблица D), которая переносится на , строка 13, формы 1040.

Schedule D также используется для отчета о продажах недвижимости, произведений искусства и других активов, включая муниципальные облигации.(Только проценты по этим облигациям, а не прибыль от продаж, не облагаются налогом.) У налогоплательщиков не было ни одной из этих продаж для отчетности.

Затраты по заявленным продажам включают брокерские сборы и сборы, а цена продажи рассчитывается после вычета таких сборов. Активы, удерживаемые в течение года или менее, являются краткосрочными, и их продажи отражаются в Части I. Краткосрочная прибыль облагается налогом так же, как и обычный доход. Долгосрочная прибыль облагается налогом по более низким ставкам, чем обычный доход, и не облагается налогом для лиц, находящихся в 10 и 15-процентной скобках.

График SE: Налог на самозанятость

Фермеры (, строка 1a ) и независимые подрядчики или консультанты платят налоги на самозанятость для социального обеспечения и медицинской помощи. Чистая прибыль Самуэля в размере 91 561 доллар, как указано в Приложении C, занесена в строк 2 и 3 Таблицы SE и умножена на 92,35 процента для определения его налогооблагаемой базы дохода, 84 557 долларов, в строке , строка 4 . В свою очередь, это число умножается на 15,3 процента, что составляет сумму 12,4 процента для социального обеспечения и 2.9 процентов для Medicare. В результате 12 937 долларов по Строка 5 — это налог на самозанятость Самуэля.

Расчет немного отличается для людей, чья база заработка превышает 118 500 долларов, потому что на этом заканчиваются налоги на социальное обеспечение, но налоги по программе Medicare применяются ко всем заработанным доходам. Они должны умножить сумму в строке 4 на 2,9 процента, добавить ее к 14 694 долларам и ввести результат в строку , строку 5 . В любом случае половина суммы в строке , строка 5, — $ 6 469, для Сэмюэля — вводится в строку , строка 6, , затем переносится в строку , строка 27, формы 1040 и вычитается из дохода.

Форма 8863: Образовательные кредиты

Два кредита на образование, Американский кредит возможностей, который может быть востребован в течение четырех лет обучения в бакалавриате, при условии, что студент зачислен как минимум на половину учебного дня, и пожизненный учебный кредит. в этой форме.

Предел дохода для требования полного кредита American Opportunity Credit представляет собой модифицированный скорректированный валовой доход в размере 80 000 долларов для индивидуальных заявителей, но лица с доходом до 90 000 долларов могут претендовать на уменьшенный кредит.Диапазон составляет от 160 000 до 180 000 долларов для супружеских пар, подающих совместную регистрацию.

Налогоплательщики, чей модифицированный скорректированный валовой доход находился в пределах диапазона, смогли потребовать кредит в размере 1598 долларов (, строка 7, ) для Сирила, студента колледжа. На странице 1 формы эта сумма разделена на возмещаемый кредит в размере 639 долларов США (, строка 8, ) и невозмещаемый кредит в размере 959 долларов США (, строка 9, ). Возвратные кредиты позволяют правомочным налогоплательщикам, чьи налоги ниже суммы кредита, требовать возмещения разницы.

В налоговом кодексе есть другие льготы для расходов на образование, которые налоговое программное обеспечение может определить для пользователей, ответивших на его анкету.

Форма 941 IRS Инструкции: как заполнить и подать форму 941

В отличие от индивидуальных налогоплательщиков, которые должны подавать только одну налоговую декларацию в год, большинство предприятий обязаны подавать ежеквартальные налоговые декларации. В форме 941, также известной как квартальная федеральная налоговая декларация работодателя, предприятия должны сообщать о подоходном налоге и налогах на заработную плату, которые они удержали из заработной платы своих сотрудников, а также рассчитывать и сообщать налоговое бремя работодателя по социальному обеспечению и медицинской помощи.

Несвоевременная подача данной формы или занижение ваших налоговых обязательств может привести к штрафам со стороны IRS. Это руководство объясняет все, что вам нужно знать о форме IRS 941, а также пошаговые инструкции, которые помогут вам заполнить эту форму.

Что такое форма 941?

Форма 941 IRS — это ежеквартальная налоговая форма, которую предприятия, сотрудники которой должны подавать, чтобы сообщать о подоходном налоге, налогах на социальное обеспечение и медицинских услугах, которые они удерживают из зарплаты сотрудников. Форма 941 IRS также используется для отчета о ежеквартальной части налогов на социальное обеспечение и медицинское обслуживание, выплачиваемой работодателем.Крайние сроки подачи заявок — последний день января, апреля, июля и октября.

В частности, заполнение формы 941 включает в себя отчет:

Советы, которые вам сообщили ваши сотрудники.

Федеральный подоходный налог, удержанный вами со своих сотрудников.

Доли работодателей и работников в налогах на социальное обеспечение и медицинскую помощь.

Дополнительный налог по программе Medicare, удерживаемый с сотрудников.

Корректировки налогов на социальное обеспечение и медицинское обслуживание в текущем квартале с учетом долей центов, выплат по болезни, чаевых и группового страхования жизни.

Квалифицированный налоговый кредит для малого бизнеса для увеличения исследовательской деятельности.

После учета всех этих статей в форме 941 IRS будет указано, сколько денег вы должны были перевести или должны будете перевести правительству для покрытия ваших налоговых обязательств за квартал.

Кто должен подавать форму IRS 941?

Большинство предприятий с наемными работниками должны подавать федеральную налоговую форму 941 каждый квартал, чтобы отчитываться и рассчитывать налоги на трудоустройство.Форму 941 не нужно подавать только для следующих типов предприятий:

Сезонные компании не должны подавать в течение кварталов, когда они никого не наняли.

Предприятия, нанимающие только сельскохозяйственных рабочих.

Люди, которые нанимают домашних работников, например, горничных или нянек.

Если вы прогнозируете, что в наступающем календарном году вы будете платить 4000 долларов или меньше в качестве заработной платы, то вы сможете подать годовую форму 944 вместо ежеквартальной формы 941.Форма 944 предназначена для того, чтобы самые мелкие предприятия отчитывались и выплачивали удержанные налоги на прибыль и заработную плату один раз в год, а не ежеквартально. Однако сначала вы должны связаться с IRS и получить разрешение на подачу формы 944 вместо формы 941.

Каков крайний срок подачи формы 941?

Срок подачи формы 941 — один месяц после последнего дня отчетного периода. Например, первый квартал календарного года заканчивается 31 марта, и у вас есть дополнительный месяц для подачи формы IRS 941, в результате чего крайний срок — 30 апреля.Вот календарные сроки подачи формы 941 каждый квартал:

Первый квартал: 30 апреля, за период с 1 января по 31 марта.

Второй квартал: 31 июля, за период с 1 апреля по 31 марта. 30 июня

Третий квартал: 31 октября, за период с 1 июля по 30 сентября.

Четвертый квартал: 31 января, за период с 1 октября по 31 декабря.

Если срок платежа приходится на выходные или праздничные дни, вы должны подать заявление на следующий рабочий день.Если вы подаете заявку по почте, ваш возврат будет отслеживаться в соответствии с датой почтовой оплаты. У вас есть дополнительные 10 рабочих дней на подачу налоговой декларации, если вы полностью и своевременно уплатили свой налоговый депозит за весь квартал, охватываемый декларацией.

Как подать форму IRS 941

Самый быстрый способ подать форму 941 — через федеральную электронную файловую систему. Бизнес-налогоплательщики могут получить доступ к электронному файлу через TurboTax, H&R Block или любое другое программное обеспечение для подготовки налогов. Ваш бухгалтер или налоговый специалист также должен иметь доступ к электронному файлу.Вы можете подписаться на электронную систему внесения налоговых депозитов и уплаты подоходного налога с помощью Федеральной электронной системы федеральных налоговых платежей (EFTPS). Любые налоговые платежи, связанные с формой 941, можно производить через EFTPS.

При желании вы также можете отправить возврат формы 941 по адресу, указанному в инструкциях. Важно отметить, что почтовый адрес будет зависеть от штата, в котором находится ваша компания, от того, отправляете ли вы платеж с возвратом и за какой квартал вы подаете, поэтому вы должны быть уверены, что у вас правильный адрес. если вы отправляете форму по почте.Кроме того, если вы отправляете возврат с оплатой по почте, обязательно включите платежный ваучер на третьей странице формы 941.

Инструкции по форме 941 IRS: пошаговое руководство

Форма 941 IRS — это двухстраничная форма, в которой содержится много информации. Он состоит из пяти частей с дополнительным платежным ваучером в конце, если вы отправляете форму по почте с оплатой. Вот пошаговое руководство по использованию формы IRS 941:

Шаг 1: Соберите информацию, необходимую для заполнения формы 941

Чтобы эффективно и результативно заполнить форму IRS 941, вы захотите собрать информацию, которая вам понадобится заранее.Эта информация включает:

Основная бизнес-информация, такая как служебный адрес и идентификационный номер работодателя или EIN.

Общая сумма заработной платы, выплаченной вами в этом квартале.

Налогооблагаемая заработная плата в системе социального обеспечения и медицинской помощи за квартал.

Общая сумма федерального подоходного налога, налога на социальное обеспечение и налога на медицинское обслуживание, удерживаемого из заработной платы сотрудников в этом квартале.

Депозит по налогу на трудоустройство, который вы уже сделали за квартал.

Если вы используете программное обеспечение для расчета заработной платы или бухгалтерского учета, вы сможете использовать эту платформу для быстрого получения данных, необходимых для заполнения формы IRS 941. Кроме того, большинство работодателей обязаны ежемесячно вносить взносы по налогу на трудоустройство. или еженедельно.

Хотя индивидуальные налогоплательщики платят налоги только один раз в год, IRS предпочитает получать налоговые поступления от предприятий на постоянной основе. Форма 941 запрашивает общую сумму ваших вкладов за квартал.Вы сможете получить этот номер, просмотрев свою историю платежей в EFTPS или выписки из своего банковского счета.

Шаг 2: Заполните бизнес-информацию в верхней части формы 941