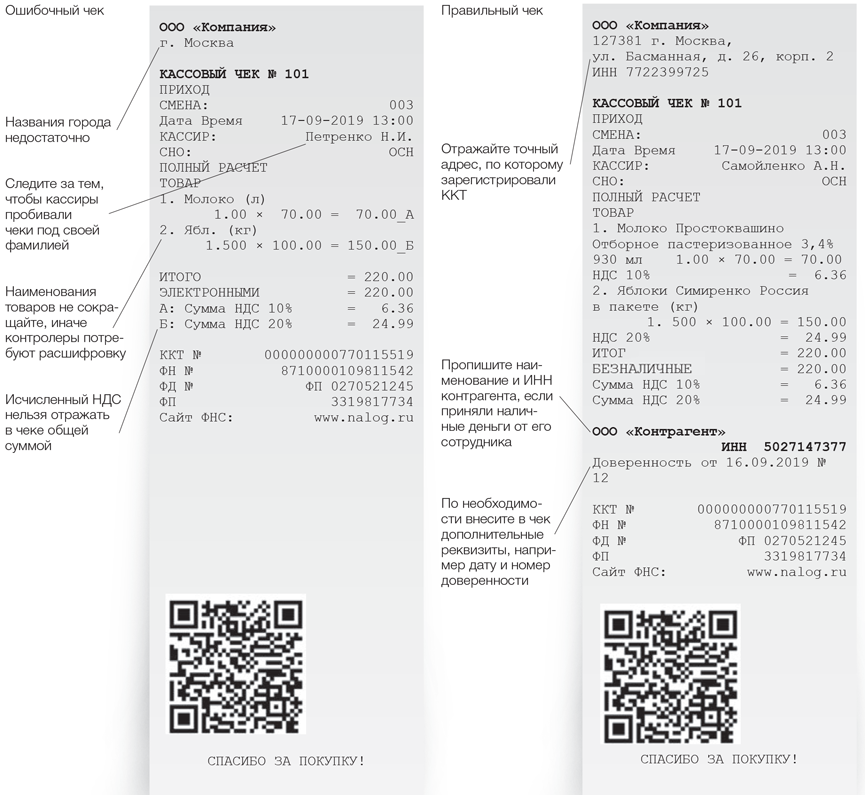

3. Что должно быть в чеке: обязательные фискальные признаки, ФФД

Что должно быть в чеке: обязательные фискальные признаки, ФФД.

Федеральный закон №54 предполагает выдачу чековой документации любому покупателю или заказчику услуг. Чек необходимо было выдавать и ранее, однако ФЗ 54 обязал производить печать чековой документации при помощи специализированного кассового оборудования – онлайн касс. Эти ККТ осуществляют как печать чека в стандартной форме, так и отправляют электронную форму чека на сервера ФНС или на почту заказчика.

Помимо стандартных форм уплаты, выдается кассовый чек и при онлайн оплате. Однако стоит отметить, что под каждую форму оплаты нужна своя контрольно-кассовая техника.

Помимо кассового оборудования, ФЗ 54 регулирует и формат чековой документации. Недавно принятые нормы законодательства, регламентирующее работу с кассовым оборудованием и чеками, предполагают отображение дополнительных реквизитов в чеке.

Такие нововведения направлены на выход бизнеса из тени. Также использовать онлайн-кассы и выдавать чеки должны «самозанятные» граждане Российской Федерации. Таким образом, государство обеспечивает защиту как покупателей, заказчиков, так и владельцев бизнесов. Ведь покупатель получает полную информацию о совершенной сделки. Благодаря этому, клиент начинает больше доверять предприятию.

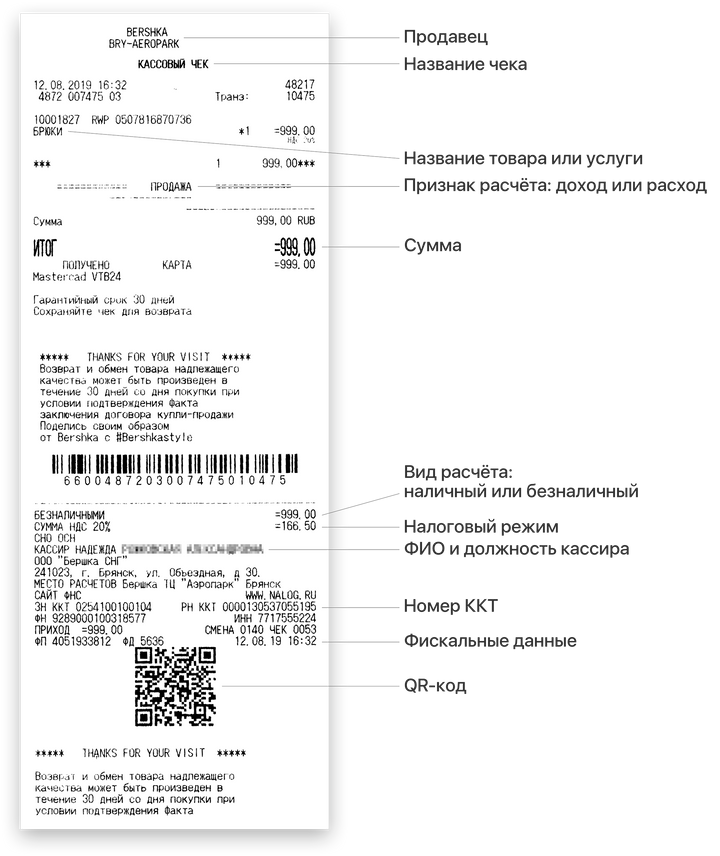

Что должно отражаться в чеке онлайн кассы

Стоит отметить, что новые реквизиты в чеках и бланках строгой отчетности не обладают унифицированной формой. Однако в такой документации должен отображаться ряд обязательных данных. Эта информация представлена в виде следующих реквизитов:

- системе налогообложения, по которой работает предприятие или организация;

- признак операции: продажа/возврат;

- порядковый номер фискальной информации;

- фискальный признак ФД;

- список товаров, которые были выбраны к покупке, их полная стоимость и цена с учетом действующих скидок, и акционных программ;

- размер исчисляемого НДС для каждой позиции в чеке;

- заводской номер фискального накопителя, по которому можно узнать о наличии регистрации ФН в Федеральной налоговой службе;

- номер чека или бланка строгой отчетности;

- фискальный код передачи данных;

- объем НДС и налоговая ставка;

- название организации, выступающей оператором фискальных данных;

- адрес сайта ОФД;

- QR код чековой документации.

Стоит отметить, что закон не определяет наличие QR кода обязательным реквизитом. Однако гласит, что чековая документация или бланк строгой отчетности должны предоставлять возможность размещения QR кода в размере 20х20. Он необходим для

В первую очередь, в QR коде должна отображаться информация о покупке (дата, время осуществления платежа, порядковый номер чека, признак операции, заводской номер ФН, фискальный признак документа.

Онлайн касса: правила оформления чеков

Согласно обновленным правилам оформления чеков в 2019 году, документация должна содержать следующую информацию:

- признак расчета (приход или расход),

- дата, время и место осуществления расчета,

- информация о налоговой системе продавца,

- заводской номер фискального накопителя,

- номенклатура товаров (услуг),

- сумма расчета с отдельным указанием ставки и размера НДС,

- форма расчета (наличные или электронный платеж),

- заводской номер ФН,

- регистрационный номер ККТ,

- адрес сайта ОФД,.

- фискальный признак документа,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- если покупатель захотел получить чек на e-mail или смс, то должен быть указан его адрес электронной почты или номер телефона, а также в этом случае должен значиться электронный адрес почты отправителя чека.

Важно! Все вышеперечисленные реквизиты обязательно размещаются на чековой документации, так гласит Федеральный закон №54. Отсутствие любого из них определяет чек недействительным, а совершенная операция признается незаконной. В результате, гарантированно возникнут проблемы с Федеральной налоговой службой. Не исключено, что налоговая инспекция может оштрафовать предприятие на кругленькую сумму.

Нюанс! ИП, осуществляющие свою деятельность по системе налогообложения УСН, ПСН, ЕНВД, под исключение попадают организации, торгующие подакцизными изделиями, могут в чековой документации исключить такие реквизиты, как наименование товаров или услуг и их количество. Однако это лишь временно. Послабление действует до 1 февраля 2021 года. После окончания этого периода предприниматели, работающие по вышеуказанным системам налогообложения, должны будут отображать упомянутые реквизиты.

Однако это лишь временно. Послабление действует до 1 февраля 2021 года. После окончания этого периода предприниматели, работающие по вышеуказанным системам налогообложения, должны будут отображать упомянутые реквизиты.

Правила оформления бланков строгой отчетности

В целом, реквизиты БСО и чека одинаковые. Однако не исключено, что в скором времени к списку обязательных реквизитов в бланках строгой отчетности может оказаться код товарной номенклатуры.

Если бланк не имеет отрывной части, во время его заполнения нужно сделать копию. При этом есть два способа формирования БСО. Первый заключается в использовании специального оборудования, напоминающего онлайн-кассы. Второй способ предполагает, что бланки строгой отчетности могут быть отпечатаны в типографии. Однако тогда БСО должен содержат еще и ИНН типографии, тираж печати, номер заказа.

Расширение списка обязательных реквизитов предполагает увеличение размера самого отчетного документа. Однако, как правило, чеки должны выпускаться в установленной законом форме и отпечатываться при помощи кассовой ленты.

Нарушение ФЗ 54 дорого обойдется бизнесу. В первый раз можно отделаться предупреждением, однако если нарушения будут повторятся, то налоговики применять прогрессирующую систему штрафов.

Онлайн-кассы и работа над ошибками

Чек не пробит

Если чек не пробит, то нужно оформить на кассе кассовый чек коррекции, особенности формирования которого зависят от формата фискальных данных (ФФД), применяемого на ККТ продавца (исполнителя).

При использовании ФФД версии 1.1 в случае коррекции расчета, ранее произведенного без применения ККТ, формируется кассовый чек коррекции. Такой чек должен содержать, помимо обязательных реквизитов самого кассового чека коррекции, реквизиты, соответствующие расчету, который был произведен без применения ККТ. А именно – дату, наименование товара (работы, услуги), адрес расчета и иные реквизиты, в соответствии с Приказом ФНС России № ММВ-7-20/229 от 21 марта 2017 г.

При использовании ФФД версии 1.05 для исправления ошибки также необходимо сформировать кассовый чек коррекции с признаком расчета «приход» или «расход» и иными реквизитами, предусмотренными для чека коррекции указанной версии ФФД.

Примеры формирования чеков коррекции в указанных случаях приведены в приложении к письму ФНС России № ЕД-4-20/15240 от 6 августа 2018 г.

При этом законодательство не обязательно производить корректировку расчетов с использованием той единицы ККТ, с применением которой был совершен некорректный расчет.

Если продавец самостоятельно производит исправления (а не по предписанию налоговой инспекции), то ответственности за неприменение ККТ можно избежать при соблюдении всех необходимых условий (в частности, при сообщении об этом в налоговую инспекцию в электронном виде).

Обратите внимание: чек коррекции должен содержать ряд обязательных реквизитов. Таких как: название, номер, дата, время, наименование и ИНН организации (ИП), номер ККТ, номер фискального накопителя, место расчетов, фискальный признак. Кроме того, для чека коррекции предусмотрены и дополнительные реквизиты, в частности, тип коррекции и основание коррекции. Если чек коррекции кассир пробивает без предписания налоговой инспекции, то в реквизите «тип коррекции» нужно указать «0» (самостоятельная операция).

Так реквизит «дата совершения корректируемого расчета» в чеке, который:

– имеет значение реквизита, равное «2» (ФФД версии 1.05), должен содержать сведения о дате документа, являющегося основанием для коррекции. Таким документом может быть, например, составленная кассиром объяснительная записка о сложившейся ситуации (см. Объяснительную записку кассира). В ней кассир должен указать причину, по которой не был пробит кассовый чек, и ошибка не была обнаружена вовремя – непосредственно в момент расчета с покупателем;

– имеет значение реквизита, равное «3» (т.е. ФФД версии 1.1), должен содержать сведения о дате совершения расчета, в отношении сведений о котором формируется кассовый чек коррекции, то есть дату, когда чек не был выдан при проведении расчета (выдан с ошибкой).

В отношении всех чеков коррекции налоговые инспекторы могут запросить пояснения о совершенной (исправленной) ошибке.

Может сложиться и другая специфическая ситуация: чек пробит на правильную сумму, и данные о расчете попали в учетную систему пользователя, но по каким-то причинам (например, из-за сбоя в работе ККТ) эти данные не попали в фискальный накопитель. Тогда необходимо сформировать чек коррекции по установленным правилам. При этом, если в налоговую инспекцию не поступила информация о приходе, то важно также соблюсти порядок, который позволит избежать ответственности за неприменение ККТ.

Чек пробит с ошибкой

Если в чеке была допущена ошибка, связанная с суммой расчета или не связанная с ней (например, если вместо безналичной оплаты кассир указал наличные, ошибка допущена в ИНН, ошибочно выделен или не выделен НДС), то порядок действий зависит, в частности, от момента обнаружения допущенной ошибки и версии ФФД, применяемого на ККТ продавца (исполнителя).

Если ошибка обнаружена кассиром в присутствии покупателя (в течение пяти минут от времени покупки), то независимо от характера ошибки в чеке кассиру необходимо пробить чек с признаком расчета «возврат прихода» и заново оформить чек с признаком «приход» на поступившую сумму.

Если ошибка обнаружена позже до окончания открытой смены или в последующие дни, порядок действий зависит от версии ФФД на ККТ пользователя.

При использовании ФФД версии 1.1 формируется кассовый чек коррекции. При этом сначала необходимо сформировать идентичный некорректному кассовый чек коррекции с признаком расчета «возврат прихода», а затем сформировать правильный кассовый чек коррекции с признаком расчета «приход». Оба чека коррекции должны содержать достаточные сведения, позволяющие точно идентифицировать конкретный расчет, в отношении которого применяется корректировка. Например, это указание в качестве дополнительного реквизита чека фискального признака документа, ранее некорректно сформированного с применением ККТ. Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

При использовании ФФД версии 1.05 для исправления ошибки кассовый чек коррекции не применяется. В этом случае продавцу (исполнителю) при корректировке чека с признаком расчета «приход» необходимо сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода», а затем сформировать корректный кассовый чек с признаком расчета «приход». При этом оба чека также должны содержать в качестве дополнительного реквизита чека фискальный признак документа, ранее некорректно сформированного с применением ККТ. Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

При этом оба чека также должны содержать в качестве дополнительного реквизита чека фискальный признак документа, ранее некорректно сформированного с применением ККТ. Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Если продавец самостоятельно производит исправления (а не по предписанию налоговой инспекции), то ответственности за применение ККТ с нарушением установленного порядка можно избежать при соблюдении всех необходимых условий (в частности, при сообщении об этом в налоговую инспекцию в электронном виде).

Примеры формирования чеков коррекции (чеков) в указанных случаях приведены в приложении к письму ФНС России № ЕД-4-20/15240 от 6 августа 2018 г.

При этом законодательство не устанавливает обязанности пользователя производить корректировку расчетов с использованием той единицы ККТ, с применением которой был совершен некорректный расчет.

«ОФД-Я» — оператор фискальных данных

Политика ООО «Ярус» в отношении обработки персональных данных

ООО «Ярус»

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7.

Актуализация и утверждение Политики

Актуализация и утверждение Политики7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Чек 54-ФЗ — Возможности PayKeeper

Чек при оплате в интернете

Федеральный закон 54-ФЗ «О применении контрольно-кассовой техники…» обязывает продавцов и поставщиков услуг генерировать чек после оплаты в интернете. Поскольку в случае с интернет-эквайрингом Закон однозначно не определяет, кто должен отправить чек в электронном виде — сайт организации или ОФД, чтобы гарантировать предоставление чека плательщику, PayKeeper для каждой операции генерирует постоянную ссылку на страницу с онлайн-чеком.

Ссылка на эту страницу отправляется плательщику в письме с уведомлением о выполненной операции, отображается в личном кабинете PayKeeper и передаётся в POST-уведомлениях. Страницу с чеком 54-ФЗ можно предоставлять плательщику как подтверждение выполненной операции. Если по операции будут выполняться возвраты, то чеки возвратов также будут отображаться на этой странице.

Чек 54-ФЗ в PayKeeper

Ссылка на чек 54-ФЗ в личном кабинете PayKeeper

Реквизиты фискального чека

В Законе приводится перечень полей, которые должны присутствовать в чеке. По этим реквизитам чек можно проверить в приложении Федеральной Налоговой Службы. Все они присутствуют на странице с чеком в PayKeeper:

| Номер фискального накопителя (ФН) | Серийный номер фискального накопителя, в котором был сохранён чек |

| Фискальная подпись (ФПД) | Также называется «Фискальный признак документа». Цифровая подпись, сгенерированная для операции фискальным накопителем. Число до 10 цифр, позволяет налоговой службе автоматически по номеру ФН, сумме и типу операции, дате операции проверить корректность формирования чека. |

| Регистрационный номер ККТ | Уникальный номер, который назначается кассе при регистрации Налоговой Службой. |

| Время формирования чека | С точностью до минуты, должно быть установлено по местному времени. |

| Система налогообложения | Тип системы налогообложения, применённый организацией. |

| Контактные данные плательщика | Адрес электронной почты плательщика |

| Форма расчёта | В случае оплаты онлайн будет «Электронными». |

| Номер смены | Порядковый номер смены в кассе. |

| Номер чека | Порядковый номер, отображается в заголовке страницы чека. |

Ещё в чеке должны присутствовать реквизиты организации, товарные позиции, полная сумма и суммы НДС. Для того, чтобы было удобнее проверить чек через приложение, Закон также требует наличия QR-кода. Он позволяет быстро считать параметры чека в приложении вместо того, чтобы вводить их вручную.

QR-код в чеке

QR-код кодирует информацию, которой достаточно для проверки корректности формирования фискального признака документа. Пример QR-кода и строки, которую он кодирует:

QR-код из чека 54-ФЗ

t=20180828T1329&s=9730. 00&fn=9287440300159873&i=86&fp=0889376340&n=1

00&fn=9287440300159873&i=86&fp=0889376340&n=1

t=20180828T1329&s=9730.00&fn=9287440300159873&i=86&fp=0889376340&n=1 |

Видно, что в строке есть метка времени, сумма платежа, номер фискального накопителя, порядковый номер чека, признак типа операции ( n=1 , чек прихода) и фискальная подпись. Поскольку ФНС обладает базой данных всех фискальных накопителей и их ключей, по этой строке ФНС высчитывает фискальную подпись и сравнивает с присланной. Если эти подписи совпадают, то чек корректен. Такая проверка работает, даже если у кассового аппарата, его сформировавшего, нет интернета, или чек ещё не был передан в ОФД.

Проверка подлинности фискального чека онлайн-кассы: возможные варианты

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Фискальный документ на передачу товара клиенту

Многие уже знают, что кассовая реформа принесла с собой не только требования передавать данные о каждой покупке с кассы в on-line режиме через интернет, но и сильно изменила сам состав и суть кассовых фискальных документов. Эти изменения будут проходить поэтапно и полностью вступят в силу через год, с 01.01.2019. Порядок перехода на новые кассовые документы утвержден Приказом ФНС от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию». Это очень объемный документ с подробным изложением типов и реквизитов тех данных, которые должны формировать on-line кассы и передавать в ОФД и в ФНС.Опубликованный документ вызвал множество вопросов, т.к. позволял неоднозначную трактовку того, кому и в каком случае нужно оформлять тот или иной тип фискальных документов и с какими реквизитами. Поэтому ФНС разработал методические рекомендации, в которых на примерах показал, как правильно оформлять сделки и какими фискальными документами их отражать. Мы сегодня поговорим о примере № 10 из этих рекомендаций, посвященных «Осуществлению расчета в сети «Интернет» электронными средствами платежа», потому что именно этот пример непосредственно затрагивает работу служб доставки.

Такая сделка разделяется на процесс оплаты и процесс передачи оплаченного товара покупателю. Поскольку эти процессы часто сильно разнесены по времени ФНС рекомендует отражать такую сделку двумя чеками – в первом отражается факт оплаты, во втором – доставка товара и его получение покупателем.

Для первого чека, формируемого при оплате заказа на сайте и отправляемого клиенту по электронной почте будет необходимо указывать:

Тег 1214 «Признак способа расчета» — 1 (Предоплата 100%)

Тег 1212 «Признак предмета расчета» — 10 (Платеж)

Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

Тег 1081 «Сумма по чеку электронными» — сумма сделки

Тег 1009 «Адрес расчетов» — адрес регистрации предприятия владельца ККТ

Второй чек формируется одновременно с передачей товара клиенту и подтверждает полный расчет. Он печатается на месте в присутствии покупателя на бумажном носителе и направляется ему же в электронной форме. Если интернет-магазин осуществляет доставку товара, то чек должен будет на месте напечатать курьер, если покупатель забирает товар самостоятельно, то такой чек печатается в пункте выдачи. В любом случае такой чек должен содержать:

Тег 1214 «Признак способа расчета» — 4 (Полный расчет)

Тег 1212 «Признак предмета расчета» — 1 (Товар)

Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

Тег 1215 «Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)» — сумма сделки

Тег 1009 «Адрес расчетов» — адрес места передачи товара клиенту (адрес клиента или пункта выдачи)

Такая схема делит сделку на этапы и фиксирует их фискальными документами. В первом чеке предметом расчета выступает факт оплаты (Тег 1212 «Признак предмета расчета»), во втором – товар, оплаченный ранее (предоплатой). Второй чек завершает сделку и является фактом окончательного расчета и оформлять его должны даже в том случае, если товар уже оплачен на сайте или в магазине. И функция эта возлагается на курьеров или службы доставки.

Однако ФНС не исключает применение упрощенной схемы фиксации сделки, при которой она подтверждается только одним фискальным документом. Но для применения этой схемы должны одновременно выполнятся два условия:

Пользователь ККТ при определении (признании) доходов и расходов применяет кассовый метод, например, применяет упрощенную систему налогообложения; Покупатель не возражает против выдачи (направления) ему кассового чека с указанием полной оплаты в момент передачи предмета расчета при осуществлении оплаты электронными средствами платежа до момента передачи предмета расчета.

В этом случае заполняем:

Тег 1214 «Признак способа расчета» — 4 (Полный расчет)

Тег 1212 «Признак предмета расчета» — 1 (Товар)

Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

Тег 1081 «Сумма по чеку электронными» — сумма сделки

Тег 1009 «Адрес расчетов» — адрес регистрации предприятия владельца ККТ

Хорошо видно, что такой чек является комбинацией первых двух чеков из полной схемы расчетов и фиксирует факт одновременной оплаты и передачи товара покупателю и очень похож на привычную схему оплаты в обычном магазине или супермаркете.

ФНС не разъясняет, каким образом покупатель может выразить свое согласие на работу по упрощенной схеме с одним чеком. Возможно, такой пункт можно будет включить в договор оферты, который будет по умолчанию оформляться с каждым покупателем. И в любом случае такая схеме не подойдет для тех компаний, которые не работают по УСН.

Важно учитывать, что приведенную схему расчета службы доставки обязаны применять при использовании ФФД 1.1, а для ФФД 1.0 и 1.05 это всего лишь рекомендации. В конце этого года на рынке появится ФН 1.1, который будет поддерживать работу со всеми тремя форматами документов, но переход между ФФД 1.0 и ФФД 1.1 потребует замену фискального накопителя. И те, кто, например, в середине 2018 года планово заменят свои первые ФН и активируют новые на ФФД 1.0 будут вынуждены уже через полгода покупать новые.

Единственным способом, который позволит этого не делать, будет работа по ФФД 1.05, срок действия которого формально пока не ограничен. А значит если ваша касса будет работать по этому формату, то чек на доставку и окончательный расчет для вас также может очень долгое время быть только рекомендацией. В любом случае, мы рекомендуем заранее озаботиться изучением подходящих именно вам ФФД, чтобы избежать и лишних трат, и повышенных рисков со стороны особого внимания ФНС к вашей работе.

Мы разработали специальное мобильное приложение для автоматизации работы курьеров iRECA.Курьер, которое позволяет реализовать такую поэтапную схему расчета. Обратитесь к нашим специалистам, которые помогут вам разобраться во всех тонкостях работы с разными форматами фискальных документов и реализовать требования ФНС наиболее эффективным для вас способом.

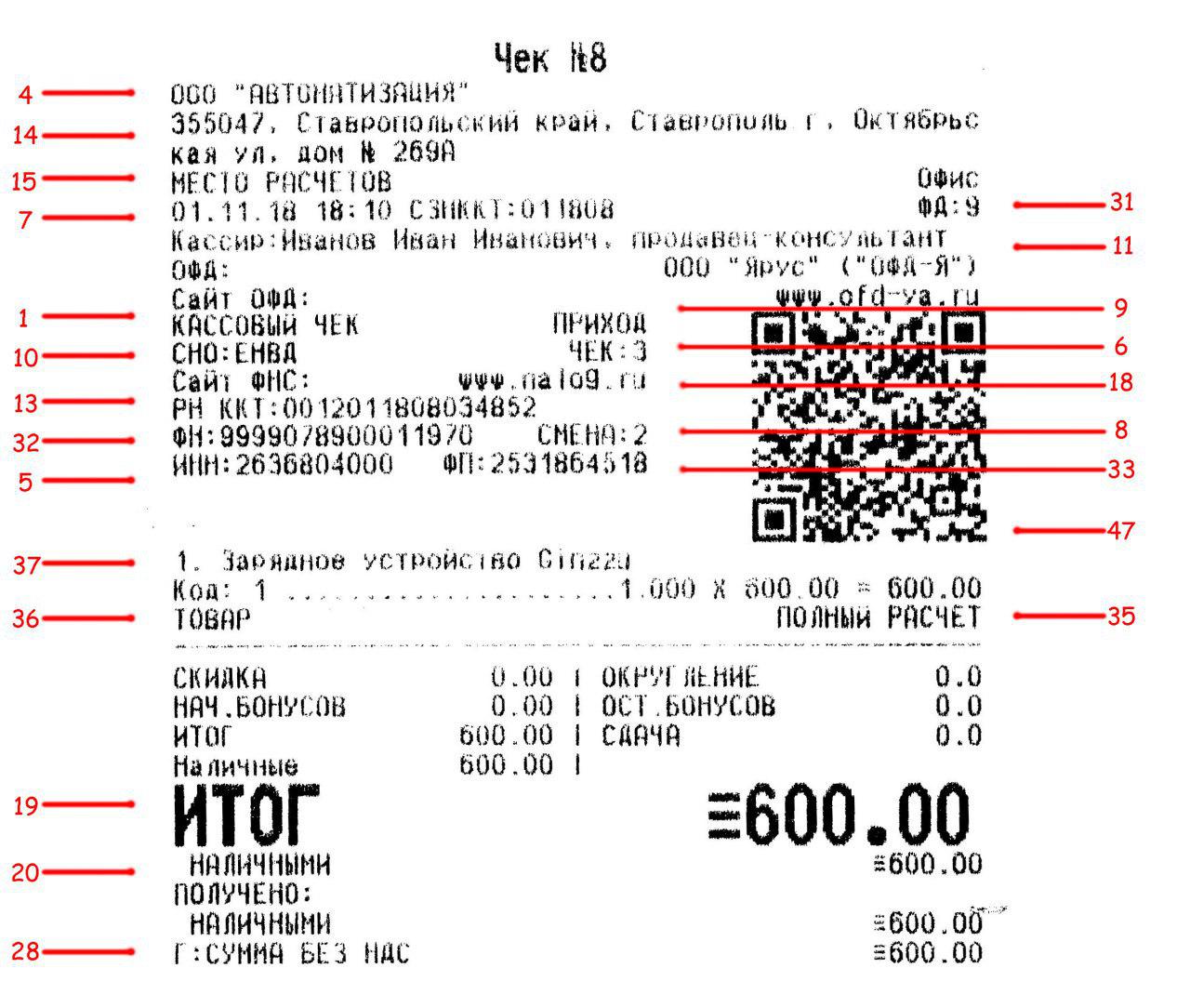

Фпд на Чеке Пятерочки Где Находится

🗣 Реквизит ФПД следует сразу за строками с номерами ФН и ФД. Узнать фискальный признак документа можно непосредственно из кассового чека.

☑ что такое фпд в чеке пятерочки

Как в чеке по номеру ФД и ФН узнать номер ФП

Как в чеке по номеру ФД и ФН узнать номер ФП

- Предприниматель заключает договор с ОФД.

- Затем он подает соответствующее заявление в налоговую.

- Проводит фискализацию аппарата после получения соответствующих данных от ФНС и сообщает в налоговую номер фискального признака документа.

- Владелец кассы получает регистрационную карточку, где и указывается РН.

ЗН ККТ, РН ККТ и ФД на кассовом чеке: что это такое и являются ли эти пункты обязательными

РН ККТ в чеке что это за показатель.

Покупаете ли вы акционные продукты в «Пятерочке»?

Да, покупаю всеНет, не покупаю

ЗН ККТ в чеке: что это? (читать далее…)

Таким образом, КЧ имеет несколько номеров, но каждый из них содержит отдельную информацию по операции. Что касается именно ФД, этот показатель указывает на порядковый номер свидетельства об оплате, информация по которому поступила к ОФД.

Как получить кассовый чек онлайн и когда его печать не нужна?

Подлинность КЧ подтверждается рядом вышеупомянутых реквизитов. Идентифицировать каждый расчетный документ помогают несколько важных строк: номера смены, чека за смену, ФД и фискального признака документа (ФПД). РН ККТ в чеке: что это за показатель?

Что такое ФД на кассовом чеке?

Следует разобраться, где указан номер чека на кассовом чеке и в чем разница между ним, ФД и ФПД.

- торговля в интернете;

- продажа товаров через вендинговые автоматы.

ЗН, РН и номер чека на кассовом чеке: где указаны эти и другие составляющие и как их расшифровать?

В некоторых случаях печать кассового чека, переданного онлайн, не является необходимым условием.

Образец товарного чека без кассового аппаратаНомер чека за смену — это порядковый номер расчетного документа с момента открытия и до момента закрытия смены. Т. е. первый КЧ после печати отчета об открытии смены будет пронумерован первым, второй — вторым и т. д.

Чеки, которые печатают и отправляют на электронную почту покупателей онлайн кассы, можно проверить на соответствие содержимого и на факт фискализации (регистрации) кассы.

Как проверить чек онлайн

Сервис онлайн-проверки чека.

Сервис онлайн-проверки чека (читать далее…)

Проверить чек может любой покупатель, сами предприниматели, налоговая инспекция, оператор фискальных данных.

Кто проверяет чеки

Как проверить, соблюдает ли предприниматель 54-ФЗ? Где проверить чек онлайн и на что обратить внимание? Что должно быть указано на правильном чеке? Читайте далее. на OFD.ru

Зачем проверять чеки

Проверка реквизитов позволит выявить, все ли необходимые данные указаны на чеке. В законе более указаны 20 позиций, которые должны быть напечатаны. Среди них, например, дата и время продажи, адрес магазина, его ИНН, наименования товаров, регистрационный номер кассового аппарата, заводской номер фискального накопителя, название обслуживающего компанию оператора фискальных данных.

Процедура проверки чека позволяет узнать, все ли у предпринимателя, продавшего товар, в порядке с исполнением требований ФЗ № 54. Предприниматели проверяют чеки своих касс, чтобы удостовериться, что после настройки или обновления ПО все данные передаются корректно.Что должно быть на чеке

Также у ФНС есть мобильное приложение для проверки чеков.

Покупатели проверяют надежность продавца и получают электронное подтверждение своей покупки. Налоговая следит за соблюдением требований закона и накладывает штрафы за нарушение после проверки чеков. ОФД анализирует информацию чека, предоставляет предпринимателю доступ к статистике торговой точки, хранит и передает в налоговую.

ОФД: проверка чека

§ Обратите внимание на пример кассового чека — рядом приведены пояснения к реквизитам:

🏫 ФП (ФПД) — фискальный признак документа (чека). Это не номер, а уникальный идентификатор, который формируется фискальным накопителем (ФН) с помощью шифровального ключа при расчете с покупателем и передается ОФД. Представляет собой последовательность из 10 цифр и генерируется для контроля подлинности фискальных данных.

Типы документов

Тип документаиспользуется для различения различных типов транзакций (например, общие исправления ошибок, платежные ваучеры) или действий по обслуживанию (например, обслуживание счета или группы фондов), возможных в KFS, а также транзакций, которые могут быть загружены из внешних систем. .

- Документы обслуживания используются для создания и ведения записи таблицы (например, счет, субсчет, объектный код, код подобъекта, проект или делегаты).

- Документы транзакций — это документы, которые включают финансовые данные (например, общее исправление ошибок, расписку о выплате и корректировку бюджета).

Большинство документов в KFS наследуют свойства от родительского типа документа. Например, все командировочные документы и документы по организации мероприятий имеют общий тип родительского документа «TT». Типы родительских документов можно использовать для настройки рабочего процесса. Ниже перечислены наиболее распространенные типы документов, используемые в финансовой системе Куали.

План счетов (Тип родительского документа «COA») — все эти документы являются документами обслуживания

Код типа документа | Название документа | Описание |

ACCT | Счет | Документ «Учетная запись» используется для создания новых учетных записей или для редактирования или копирования существующих учетных записей. |

GACC | Аккаунт Global | Глобальный документ счета используется для присвоения идентичных атрибутов нескольким счетам в одном документе. |

ПРОДЖ | Код проекта | Документ «Код проекта» используется для определения необязательной части бухгалтерской строки, которая позволяет вам назначать идентификатор для определенных транзакций, которые могут охватывать несколько учетных записей. |

SACC | Субсчет | Документ субсчета используется для определения необязательной части бухгалтерской строки, которая позволяет отслеживать финансовую деятельность в рамках конкретного счета на более высоком уровне детализации. |

СОБЖ | Код подобъекта | Документ подобъекта используется для определения необязательной части бухгалтерской строки, которая позволяет вам создавать более тонкие различия в пределах определенного объектного кода в учетной записи. |

АДЕЛЬ | Представитель счета | Документ делегата учетной записи используется для создания новых делегатов учетной записи или для копирования или редактирования существующих делегатов учетной записи. Делегаты учетной записи — это пользователи KFS, которые при определенных обстоятельствах уполномочены выполнять действия рабочего процесса с документом вместо финансового сотрудника учетной записи. |

GDLG | Делегат по счету Глобальный | Глобальный документ делегата учетной записи позволяет вам создавать делегатов для нескольких типов документов в одной или нескольких учетных записях в одном документе. |

GDLM | Модель делегата счета | Документ «Модель делегирования учетной записи» позволяет вам создать модель для глобальных документов учетной записи, чтобы вы могли легко определить общую структуру делегирования для группы учетных записей. |

Управление командировками и мероприятиями (тип родительского документа «TT»)

Код типа документа | Название документа | Описание |

ЛОР | Компенсация за развлечения | Документ «Развлечения» позволяет вам запрашивать компенсацию за конкретное развлекательное мероприятие и / или группировать расходы на мероприятие. |

РЕЛО | Компенсация за переезд и переезд | Документ о переезде и переезде позволяет вам регистрировать и отслеживать расходы на переезд и переезд и запрашивать их возмещение. |

TA | Разрешение на поездку | Документ о разрешении на поездку позволяет вам подготовиться к поездке, запрашивая разрешения на поездку и / или аванс на поездку по мере необходимости, а также путем обременения средств для поездки. |

т.р. | Компенсация дорожных расходов | Документ о возмещении командировочных расходов позволяет требовать возмещения командировочных расходов на основании документа о разрешении на поездку или начать процесс возмещения в режиме онлайн. |

Финансовая обработка (тип родительского документа «FP»)

Код типа документа | Название документа | Описание |

н.э. | Авансовый депозит | Документ «Авансовый депозит» используется для регистрации депозитов, поступающих непосредственно в банк. |

BA | Корректировка бюджета | Документ «Корректировка бюджета» используется для записи текущих бюджетных операций для средств с даты начала до даты. |

НИМ | Операция об ассигнованиях бюджета | Документ «Операция бюджетного ассигнования» используется для записи текущих бюджетных операций для средств с начала года.Обратите внимание, что НДТ не подпадает под родительский тип документа «FP» . |

CCR | Квитанция по кредитной карте | Документ «Квитанция по кредитной карте» используется для регистрации поступления дохода через платежи по кредитной карте в университет и распределения полученных средств на соответствующие счета в финансовой системе. |

CR | Квитанция об оплате | Документ «Квитанция наличных» используется для регистрации наличных денег и чеков, полученных подразделениями, для последующего зачисления на банковские счета.Этот документ используется только в Медицинском центре. |

DI | Распределение доходов и расходов | Документ «Распределение доходов и расходов» используется для распределения доходов или расходов со счета (счетов) на другой счет (счета). Использование этого документа ограничено. |

DV | Ваучер на выплату | Документ «Ваучер на выплату» используется для возмещения сотрудникам и лицам, не являющимся сотрудниками, расходов, понесенных при ведении университетской деятельности, а также для оплаты другим поставщикам услуг или материальных ценностей для университета. Хотя Ваучер на выплату средств относится к типу родительского документа «FP», это в первую очередь документ «Счета к оплате». |

GEC | Исправление общих ошибок | Документ общего исправления ошибок используется для исправления или изменения записей, проведенных в Главной книге. |

IB | Внутренний биллинг | Внутренний платежный документ используется для выставления счетов за товары или услуги, предоставляемые одним отделением университета другому отделению университета, отражая доход поставщику и расходы покупателя. |

ИКТ | Трансфер между кампусами | Документ Intercampus Transfer используется для регистрации товаров или услуг, предоставляемых одним университетом UC в / из UC Irvine. |

IE | Внутреннее препятствие | Документ внутреннего обременения — это пользовательский документ UCI, который позволяет пользователям вносить корректировки во внутренние транзакции обременения, которые поступают из системы подачи. |

PCDO | Закупочная карточка | Карта закупок — это документ, который используется в качестве инструмента сверки для транзакций карты закупок. Он правильно распределяет расходы карты закупок на правильный номер счета и код объекта. Хотя документ карточки закупок относится к родительскому типу документа «FP», это в первую очередь документ закупок. |

PE | Предварительное обременение | Документ предварительного обременения позволяет добавлять обременения с помощью электронного документа.Эти операции предназначены для использования налоговыми инспекторами для выделения средств, в отношении которых уже приняты неофициальные обязательства, путем зарезервирования сумм для будущих предполагаемых расходов, которые в противном случае не могли бы быть обременены. Документ также можно использовать для устранения открытых препятствий, созданных с помощью документа PE. |

SB | Биллинг за услуги | Документ фактуры за услуги — это документ с ограниченным использованием.Он используется для выставления счетов за товары и услуги, предоставляемые отделом университета другому внутреннему отделу без утверждения рабочего процесса. Между поставщиком услуг и отделом, которому выставлен счет, должно существовать формальное предварительное соглашение. |

Закупки (Тип родительского документа «PUR»)

Код типа документа | Название документа | Описание |

REQS | Заявка | Создание заявки — это первый шаг в процессе заготовки.Документ заявки собирает информацию о желаемых товарах или услугах, возможных поставщиках для выполнения заказа, инструкциях по доставке, контактной информации и соответствующих бухгалтерских деталях. Утвержденный документ заявки используется для создания заказа на поставку. |

PO | Заказ на поставку | Утвержденный документ заказа на поставку служит двум целям. Внешне это юридический договор с продавцом на поставку товаров или услуг.Внутри он обеспечивает механизм для генерации документов для оплаты и получения товаров. |

PCDO | Закупочная карточка | Карта закупок — это документ, который используется в качестве инструмента сверки для транзакций карты закупок. Он правильно распределяет расходы карты закупок на правильный номер счета и код объекта. Хотя документ карточки закупок относится к родительскому типу документа «FP», это в первую очередь документ закупок. |

Счета к оплате (Тип родительского документа «AP»)

Код типа документа | Название документа | Описание |

PREQ | Платежное требование | Документ «Платежное требование» создается в ответ на получение счета-фактуры на товары или услуги, запрошенные от поставщика по ЗП.Этот документ предназначен только для централизованных счетов к оплате. |

CM | Кредитовое авизо | Документ Кредитовое авизо используется для обработки кредитов, выданных поставщиком на товары или услуги, связанные со счетами-фактурами, обработанными по заказу на поставку. Этот документ предназначен только для централизованных счетов к оплате. |

DV | Ваучер на выплату | Документ «Ваучер на выплату» используется для возмещения сотрудникам и лицам, не являющимся сотрудниками, расходов, понесенных при ведении университетской деятельности, а также для оплаты другим поставщикам услуг или материальных ценностей для университета. Хотя Ваучер на выплату средств относится к типу родительского документа «FP», а не «AP», он по-прежнему в основном является документом «Счета к оплате». |

Сделки на конец года

Код типа документа | Название документа | Описание |

YEDA | Начисление по отделению на конец года | Начисление отдела на конец года используется для представления начислений и отложенных выплат в конце финансового года. |

Документы с ограниченным доступом централизованного учета

Код типа документа | Название документа | Описание |

AV | Дополнительный ваучер | Документ «Вспомогательный ваучер» используется централизованным бухгалтерией для записи корректировок или начислений. |

GECR | Исправление общих ошибок запрещено | Документ с ограничениями для общего исправления ошибок — это специализированный документ GEC, используемый только централизованным бухгалтерией. |

МКА | Корректировка косвенных затрат | Документ «Корректировка косвенных затрат» используется для корректировки суммы расходов по косвенным расходам, относящейся к счету «Контракты и гранты», и автоматической корректировки соответствующей суммы выручки по косвенным расходам.Хотя корректировка косвенных затрат относится к типу родительского документа «FP», это в первую очередь документ «Контракты и гранты». |

СП | Ваучер журнала | Документ «Ваучер журнала» используется для выполнения бухгалтерских задач, которые не могут быть выполнены другими документами финансовых транзакций. Этот документ сильно ограничен. |

Рекомендации и пример финансовой политики

Финансовые политики разъясняют роли, полномочия и ответственность за важные действия и решения в области финансового управления.Если идея создания финансовой политики кажется обескураживающей, это основное руководство по разработке политики может оказаться полезным.

Разработка и принятие письменной финансовой политики — полезная практика для любой некоммерческой организации, независимо от ее размера. В финансовой политике разъясняются роли, полномочия и ответственность за важные действия и решения по управлению финансами. В отсутствие принятой политики сотрудники и члены правления, вероятно, будут действовать в соответствии с набором допущений, которые могут быть или не быть точными или продуктивными.Если идея создания финансовой политики кажется обескураживающей, эти рекомендации по разработке политики и этот базовый пример могут оказаться полезными. Даже несмотря на то, что могут быть периодические дефициты или периоды ограниченного денежного потока, следующие характеристики являются хорошими признаками того, что ваша организация будет финансово здоровой в долгосрочной перспективе.

5 Основы финансовой политики

Целью финансовой политики является описание и документирование того, как совет директоров хочет осуществлять деятельность по управлению финансами.Для этого каждая финансовая политика должна охватывать пять областей:

- Распределение полномочий для необходимых и регулярных финансовых действий и решений, которые могут включать делегирование некоторых полномочий руководству персонала

- Заявление о конфликте интересов или инсайдерских сделках

- Четкие полномочия на расходование средств, включая утверждение, подпись чека и расчет заработной платы

- Четкое распределение полномочий на заключение договоров

- Четкая ответственность за ведение точной финансовой отчетности

Разработка и утверждение финансовой политики

Этот пример финансовой политики призван быть кратким и простым, чтобы охватить некоторые из основных элементов хорошей политики.Некоторые некоммерческие организации разрабатывают более полные и подробные правила, которые включают более конкретные обязанности и добавляют больше деталей. Самым важным действием является создание и принятие политики, отвечающей потребностям вашей организации.

Вот несколько полезных шагов, которые вы можете предпринять, чтобы сделать политику максимально полезной:

- Обсудите потребности политики с вашим казначеем и финансовым комитетом или исполнительным комитетом

- Провести неформальную оценку рисков

- Разработка финансовой политики с последующим ее рассмотрением и обсуждением персоналом и руководством совета директоров

- Отправить на усыновление

- Обучать персонал политике

- Проверять не реже двух раз в год

Что следует учитывать при запуске шаблона политики

Для начала мы предлагаем пример очень простой финансовой политики, но имейте в виду, что ни один пример не будет точно подходить для вашей организации.Никогда не принимайте политику без тщательного анализа и рассмотрения рисков, операций и структуры вашей организации.

Пример финансовой политики для некоммерческих организаций: Финансовая политика и политика контроля сети семейной адвокации (FAN)

Философия

Целью финансового управления в рамках всей деятельности FAN является выполнение миссии организации наиболее эффективным и действенным образом и сохранение подотчетности заинтересованным сторонам, включая клиентов, партнеров, спонсоров, сотрудников и сообщество.Для этого FAN обязуется предоставлять точные и полные финансовые данные для внутреннего и внешнего использования Исполнительным директором и Советом директоров.

Полномочия

Совет директоров несет полную ответственность за финансовое управление всей деятельностью. Казначей уполномочен действовать от имени Совета директоров по финансовым вопросам, когда требуются действия до заседания Совета директоров.

- Исполнительный директор отвечает за текущее финансовое управление организацией.Совет уполномочивает Исполнительного директора нанимать и контролировать персонал и независимых консультантов, оплачивать счета, получать средства и вести банковские счета.

- Исполнительный директор имеет право подписывать чеки на сумму до 2 500 долларов США. Чеки на сумму более 2500 долларов должны быть подписаны казначеем или председателем правления.

- Исполнительный директор уполномочен заключать контракты на деятельность, утвержденную Советом в рамках бюджета или планов. Совет директоров должен санкционировать любые контракты, выходящие за рамки этих параметров, и все контракты с финансовой стоимостью более 15 000 долларов США.

- Исполнительный директор уполномочен управлять расходами в рамках параметров общего утвержденного бюджета, сообщая Финансовому комитету о отклонениях и причинах этих отклонений.

- Совет директоров должен одобрить любое использование резервного фонда денежных средств, назначенного советом.

Обязанности

Исполнительный директор:

- Счет для ограниченных доноров и назначенных для правления фондов отдельно от общих операционных фондов, и четко определить ограничения, применимые к этим фондам.

- Отчитываться о финансовых результатах деятельности ФАН в соответствии с графиком, установленным Финансовым комитетом, но не реже одного раза в квартал.

- Своевременно оплачивать все обязательства и подавать необходимые отчеты.

- Не давать никаких договорных обязательств по банковским займам, корпоративным кредитным картам, а также по аренде или покупкам недвижимости без специального одобрения Совета.

- Отразить основные средства с закупочной ценой более 500 долларов как основные средства в бухгалтерских записях.

- Амортизация основных средств не превышает пяти лет для мебели и оборудования или трех лет для компьютерного и другого технологического оборудования.

- Ограничьте кредитные счета поставщиков до разумного и необходимого уровня.

- Получите конкурентные предложения на товары или услуги, стоимость которых превышает 5000 долларов за единицу. Выбор будет основан на стоимости, услугах и других элементах контракта.

FAN может предоставить заявку любому провайдеру и не обязан принимать предложение с наименьшей стоимостью.

Совет директоров:

- Проверяйте финансовые отчеты на каждом заседании совета директоров.

- Обеспечить надлежащее обучение участников, чтобы каждый участник мог выполнять свою роль финансового надзора.

Финансовые операции с инсайдерами

Авансовые выплаты сотрудникам, должностным лицам или директорам не разрешены. Возмещаются прямые и необходимые расходы, включая поездки на встречи и другие мероприятия, связанные с выполнением обязанностей.

Ни в коем случае FAN не имеет права занимать средства у любого сотрудника, должностного лица или директора организации без специального разрешения Совета директоров.

Бюджет

Для обеспечения того, чтобы запланированная деятельность сводила к минимуму риск финансовой опасности и соответствовала утвержденным советом приоритетам, долгосрочным целям организации и конкретным пятилетним целям, Исполнительный директор должен:

- Своевременно представлять операционный и капитальный бюджеты в Финансовый комитет для обоснованного утверждения Советом директоров до начала каждого финансового года.

- Используйте в качестве фона ответственные предположения и прогнозы с общей целью получения неограниченного профицита.

Принятие подарка

FAN будет принимать акции или другие оборотные инструменты в качестве средства для доноров для передачи активов организации. Передача и учет стоимости актива должны производиться последовательно и в соответствии со стандартами бухгалтерского учета. Исполнительный директор должен продать любые акции, предоставленные организации, сразу же после их получения организацией.

FAN принимает взносы в виде товаров или услуг, кроме денежных средств, которые связаны с программами и операциями FAN. Любые другие взносы неденежными средствами должны быть рассмотрены и одобрены Советом директоров до принятия.

Защита активов

В целях обеспечения надлежащей защиты и обслуживания активов FAN Исполнительный директор должен:

- Страхование от краж и несчастных случаев для организации, а также от потерь ответственности перед членами Правления, сотрудниками или самой организацией до уровней, указанных при консультации с соответствующими профессиональными ресурсами.

- Запланировать и провести надлежащую защиту и обслуживание собственности, зданий и оборудования.

- Избегайте действий, в результате которых организация, ее совет или персонал могут быть привлечены к ответственности.

- Защитите интеллектуальную собственность, информацию и файлы от несанкционированного доступа, подделки, потери или значительного повреждения.

- Получать, обрабатывать и распределять средства под контролем, достаточным для поддержания базового разделения обязанностей для защиты банковских счетов, доходов и платежей.

AS 1215: Аудиторская документация | PCAOB

Дата вступления в силу стандарта: Для аудита финансовой отчетности, который может включать аудит внутреннего контроля финансовой отчетности, в отношении финансовых лет, заканчивающихся 15 ноября 2004 г. или позднее. Для других выполненных заданий в соответствии со стандартами PCAOB, включая обзоры промежуточной финансовой информации, этот стандарт вступает в силу, начиная с первого квартала, заканчивающегося после первого финансового отчета. аудит, предусмотренный настоящим стандартом.

Сводное содержаниеВведение

.01 Этот стандарт устанавливает общие требования к документации, которую аудитор должен подготовить и хранить в связи с обязательствами, проводимыми в соответствии со стандартами публичной компании Совет по надзору за бухгалтерским учетом («PCAOB»). Такие задания включают аудит финансовой отчетности, аудит внутреннего контроля финансовой отчетности и обзор промежуточной финансовой информации.Этот стандарт не заменяет конкретные требования к документации других стандартов PCAOB.

Цели аудиторской документации

.02 Аудиторская документация — это письменная запись основы для выводов аудитора, которая обеспечивает поддержку заявлений аудитора, независимо от того, эти заявления содержатся в аудиторском заключении или иным образом. Аудиторская документация также облегчает планирование, выполнение и надзор за выполнением задания и является основой для проверки качества работы, поскольку он предоставляет проверяющему письменную документацию, подтверждающую существенные выводы аудитора.Помимо прочего, аудиторская документация включает записи о планировании и выполнении работ, о процедурах. выполненные, полученные доказательства и выводы, сделанные аудитором. Аудиторская документация также может называться рабочими документами или рабочими документами .

Примечание. Заявления аудитора перед советом директоров компании или комитетом по аудиту, акционерам, инвесторам или другим заинтересованным сторонам обычно включаются в аудиторское заключение, сопровождающее финансовую отчетность компании.В аудитор также может делать устные заявления компании или другим лицам либо на добровольной основе, либо, если это необходимо для соблюдения профессиональных стандартов, в том числе в связи с заданием, по которому аудиторское заключение не публикуется. Для Например, хотя аудитор может не выпускать отчет в связи с заданием по проверке промежуточной финансовой информации, он или она обычно делает устные заявления о результатах проверки.

.03 Аудиторская документация просматривается членами аудиторской группы, выполняющей работу, и может быть проверена другими лицами. Рецензенты могут включать, Например:

- Аудиторы, которые впервые участвуют в задании и просматривают документацию за предыдущий год, чтобы понять, как проделанная работа помогает при планировании и выполнении текущего задания.

- Наблюдательный персонал, который проверяет документацию, подготовленную другими членами аудиторской группы.

- Органы надзора и проверки качества выполнения задания, которые проверяют документацию, чтобы понять, как аудиторская группа пришла к значительным выводам и есть ли достаточные доказательства для этих выводов.

- Аудитор-преемник, проверяющий аудиторскую документацию предшествующего аудитора.

- Группы внутренней и внешней инспекции, которые проверяют документацию для оценки качества аудита и соответствия аудиторским и связанным стандартам профессиональной практики; применимые законы, правила и постановления; и собственный контроль качества аудитора политики.

- Прочие, включая консультантов, привлеченных комитетом по аудиту, или представителей стороны по приобретению.

Требование к аудиторской документации

.04 Аудитор должен подготовить аудиторскую документацию в связи с каждым заданием, проводимым в соответствии со стандартами PCAOB. Аудиторская документация должна быть подготовлена достаточно подробно. обеспечить четкое понимание его цели, источника и сделанных выводов. Кроме того, документация должна быть правильно организована, чтобы дать четкую ссылку на важные выводы или проблемы. 1 Примеры аудиторской документации включают меморандумы, подтверждения, корреспонденцию, графики, программы аудита и письма-представления. Аудиторская документация может быть в бумажном, электронном виде. файлы или другие носители.

.05 Поскольку аудиторская документация представляет собой письменную запись, которая обеспечивает поддержку заявлений в аудиторском заключении, она должна:

- Продемонстрировать, что задание соответствует стандартам PCAOB,

- Поддерживать основу для выводов аудитора в отношении каждого соответствующего утверждения финансовой отчетности, и

- Демонстрировать, что лежащие в основе бухгалтерские записи согласованы или согласованы с финансовой отчетностью.

.06 Аудитор должен задокументировать выполненные процедуры, полученные доказательства и выводы, сделанные в отношении соответствующих утверждений финансовой отчетности. 2 Аудиторская документация должна четко демонстрировать, что работа действительно была выполнена. Это требование к документации распространяется на работу всех, кто участвует в задании, а также на работа специалистов, которых аудитор использует в качестве доказательства при оценке соответствующих утверждений финансовой отчетности.Аудиторская документация должна содержать достаточно информации, чтобы опытный аудитор, не имеющий ранее отношения к задание:

- Чтобы понять характер, сроки, объем и результаты выполненных процедур, полученные доказательства и сделанные выводы, и

- Определить, кто выполнил работу и дату, когда такая работа была завершена, а также лицо кто рецензировал работу и дату такой рецензии.

Примечание. Опытный аудитор обладает достаточным пониманием аудиторской деятельности и изучил отрасль компании, а также вопросы бухгалтерского учета и аудита, относящиеся к отрасли.

.07 При определении характера и объема документации для утверждения финансовой отчетности аудитор должен учитывать следующие факторы:

- Характер аудиторской процедуры;

- Риск существенного искажения, связанный с утверждением;

- Степень суждения, необходимого для выполнения работы и оценки результатов, например, бухгалтерские оценки требуют большего суждения и соразмерно более обширной документации;

- Значение полученных доказательств для проверяемого утверждения; и

- Обязанность задокументировать заключение, которое невозможно определить на основе документации о выполненных процедурах или полученных доказательствах.

Применение этих факторов определяет адекватность характера и объема аудиторской документации.

.08 В дополнение к документации, необходимой для обоснования окончательных выводов аудитора, аудиторская документация должна включать информацию, идентифицированную аудитором в отношении существенных выводов. или вопросы, которые не согласуются с окончательными выводами аудитора или противоречат им. Соответствующие записи, которые необходимо сохранить, включают, помимо прочего, процедуры, выполняемые в ответ на информацию, и записи, документирующие консультации. о различиях в профессиональном суждении членов аудиторской группы или между аудиторской командой и другими лицами, с которыми проводились консультации, или их решениях.

.09 Если после даты завершения документации (определенной в пункте .15) аудитор узнает, в результате отсутствия документации или иным образом, что аудиторские процедуры, возможно, не были выполнены. аудитор должен определить и, если так, продемонстрировать, что были выполнены достаточные процедуры, получены достаточные доказательства и соответствующие были сделаны выводы в отношении соответствующих утверждений финансовой отчетности.Для этого аудитор должен иметь другие убедительные доказательства. Одно только устное объяснение не является другим убедительным доказательством, но его можно использовать для уточнения других письменных доказательств.

- Если аудитор определяет и демонстрирует, что были выполнены достаточные процедуры, получены достаточные доказательства и сделаны соответствующие выводы, но их документация недостаточна, то аудитор должен рассмотреть какая дополнительная документация нужна.При подготовке дополнительной документации аудитор должен ссылаться на пункт .16.

- Если аудитор не может определить или продемонстрировать, что были выполнены достаточные процедуры, получены достаточные доказательства или сделаны соответствующие выводы, аудитор должен выполнить положения AS 2901, «Рассмотрение пропущенных процедур после даты отчета ».

.09A Документация процедур оценки рисков и мер реагирования на риски искажения должна включать (1) краткое изложение выявленных рисков искажения и оценку аудитором рисков существенного искажения. на уровне финансовой отчетности и утверждений и (2) реакции аудитора на риски существенного искажения, включая связь ответов на эти риски.

Документация по конкретным вопросам

.10 Документация по процедурам аудита, которые включают проверку документов или подтверждение, включая детальные тесты, тесты операционной эффективности средств контроля и пошаговые инструкции, должна включать идентификацию проверенных предметов. Документация аудиторских процедур, связанных с проверкой важных контрактов или соглашений, должна включать выдержки или копии документов.

Примечание: идентификация проверенных элементов может быть удовлетворена путем указания источника, из которого были выбраны элементы, и конкретных критериев отбора, например:

- Если аудиторская выборка выбрана из совокупности документов, документация должна включать идентифицирующие характеристики (например, конкретные контрольные номера элементов, включенных в выборку).