Что такое факторинг, его виды и схема реализации

Факторинг (от английского слова «фактор» — торговый агент, посредник) – это комплекс услуг, связанный с финансированием, покрытием риска, вытекающего из предоставления товарного кредита, а также с востребованием дебиторской задолженности. Он предоставляется поставщикам, работающим со своими клиентами с условием отсрочки платежа.

Суть факторинга состоит в том, что поставщик (производитель, продавец) получает большую часть средств практически по факту поставки. Покупатель получает товар с правом оплатить его позднее, а компания, оказывающая такую услугу, получает комиссионные.

Содержание статьи

Участники процесса и предоставляемые услуги

В процессе проведения факторинга присутствуют три стороны. Это поставщик (кредитор), покупатель (дебитор) и посредник (факторинговая компания), который обеспечивает поставщику возможность получить деньги за товар сразу. Иногда факторинговые услуги оказывают обычные банки, но суть сделки от этого не меняется.

Основной услугой, которую оказывают факторинговые компании (ФК), является предоставление средств на оплату поставленного товара, что, по сути, является кредитованием с целью пополнения оборотных средств.

Однако такой способ привлечения финансов имеет ряд преимуществ перед обычным банковским кредитом или овердрафтом. Вот список некоторых из них:

- Не требует залога имущества.

- Отсутствие скрытых комиссионных.

- Отсутствие бюрократических проволочек.

- Позволяет увеличивать объем кредитования в зависимости от потребностей. Для получения средств достаточно предъявить документ подтверждающий факт поставки.

ФК не имеют права ограничиваться только финансированием поставок товара. Такие организации, согласно законодательству, должны оказывать не менее двух услуг из приведенного ниже списка:

- Финансирование под уступку денежного требования.

- Страхование возможных рисков неплатежа.

- Ведение бухгалтерии поставщика.

- Сбор дебиторской задолженности.

Таким образом, факторинг способен обслуживать всю товарную цепочку в плане финансовой логистики.

Механизм и схема действия

Типичный механизм действия факторинга заключается в том, что поставщик предоставляет в ФК товарные документы, подтверждающие факт осуществления поставки. После чего он имеет возможность сразу получить 80-90% от суммы осуществленной отгрузки.

Далее покупатель в оговоренные сроки выплачивает полную стоимость товара, переводя деньги на счет компании оказывающую факторинговую услугу, и поставщик получает остальную сумму, за минусом комиссии. Размер комиссионных зависит главным образом от величины отсрочки платежа.

Юридически такая операция выглядит как акт передачи дебиторской задолженности со всеми вытекающими последствиями. Хотя фактически она имеет ряд особенностей.

Существующие виды

В первом варианте ответственность за неоплату задолженности дебитором лежит целиком на кредиторе. Если задолженность не будет погашена покупателем в установленный срок, то ее обязан погасить поставщик товара.

В первом варианте ответственность за неоплату задолженности дебитором лежит целиком на кредиторе. Если задолженность не будет погашена покупателем в установленный срок, то ее обязан погасить поставщик товара.

При заключении договора об оказании факторинговой услуги без регресса, ответственность за взимание долга с дебитора берет на себя ФК. Такой способ выглядит более привлекательным, но в связи с повышенным финансовым риском отличается более высокими комиссионными.

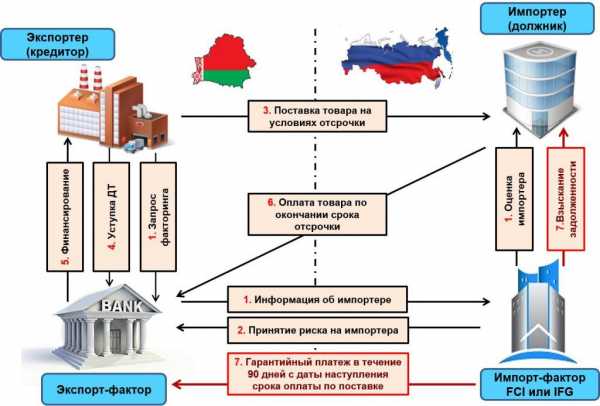

Факторинг также бывает внутренним и внешним. Внутренний это когда все операции производятся в пределах одного государства. Внешний, его еще называют международный (international factoring), происходит, когда ФК и поставщик находятся в разных странах.

Услуга факторинга может быть оказана с уведомлением дебитора. В таком случае факторинг называют открытым. Если дебитору не сообщают об услуге, то такой факторинг называют закрытым.

С развитием цифрового документооборота появился электронный факторинг. Он выгодно отличается от традиционного тем, что позволяет моментально и в автоматическом режиме осуществлять операции на основании электронных документов.

Применение в банковской сфере

В рейтингах ведущих факторов России в первых рядах находятся специализированные компании. Однако, если разобраться, можно увидеть, что большинство из них входят в финансовые группы, возглавляемые банком. Например:

- ВТБ Факторинг — ВТБ;

- ГПБ-Факторинг — Газпромбанк;

- РБ Факторинг — Группа Росбанка.

Тем не менее, многие банки оказывают услуги финансирования в обмен на дебиторскую задолженность без создания для таких целей отдельных структур. Так поступают следующие

- Альфа-Банк;

- Петрокоммерц;

- ЮниКредит;

- Металлинвестбанк;

- Промсвязьбанк и др.

Разница в качестве обслуживания между банком и специализированной структурой невелика. Но у клиента, сотрудничающего с банком по факторингу, в будущем больше шансов получить выгодный кредит и более оперативное обслуживание.

О том, что такое факторинг и какие существуют его виды, расскажет председатель правления банка «Национальная факторинговая компания» Р. В. Огоньков в данном видеосюжете:

Преимущества и риски

Преимущества факторинга более чем понятны каждому предпринимателю. Оплата поставки без задержки позволяет более точно планировать финансовые потоки, ускорить оборот капитала, а следовательно, повысить уровень доходности.

При равных начальных условиях факторинг позволяет повышать товарооборот в два раза быстрее, чем в случае кредитования на пополнение оборотных средств.

ФК при условии наличия соответствующей договоренности способна брать на себя значительную часть финансовых рисков. Однако в таких случаях стоимость ее услуг будет несколько выше. Очень часто такой подход оправдан, поскольку освобождает кредитора от забот по получению оплаты от проблемных покупателей.

В случае факторинга с регрессом имеется риск того, что покупатель не покроет вовремя дебиторскую задолженность. Тогда придется возмещать ФК недостающие денежные средства самостоятельно. Поэтому, работая на таких условиях, необходимо тщательно подбирать покупателей.

Примеры

Рассмотрим пример факторинга без регресса.

Фирма «А» продает партию продуктов питания фирме «В» с условием отсрочки платежа на 3 недели. Факторинговая компания оценивает свои услуги в 2% за каждую неделю отсрочки. Следовательно, процесс оказания услуги будет выглядеть так:

Фирма «А» продает партию продуктов питания фирме «В» с условием отсрочки платежа на 3 недели. Факторинговая компания оценивает свои услуги в 2% за каждую неделю отсрочки. Следовательно, процесс оказания услуги будет выглядеть так:

- Фирма «А» отгружает товар фирме «В» и передает документ, подтверждающий факт передачи товара в ФК.

- ФК сразу же переводит на счет компании «А» 90% от стоимости товара.

- Компания «В» спустя две недели производит оплату за полученный товар.

- ФК перечисляет на счет фирме «А» недостающую сумму, за вычетом 6% комиссионных.

В случае если фирма «В» откажется от выполнения обязательств, то фирма «А» принимает все расходы на себя.

Когда заключается договор о факторинге с регрессом, в случае неуплаты за полученный товар ФК берет на себя функцию коллекторной компании. После возвращения задолженности компания-поставщик получает недостающую сумму в соответствии с условиями, прописанными в договоре о предоставлении факторинга.

Факторинг в России

В Российской Федерации факторинг был признан на официальном уровне в 1992 году, когда вышел закон «О банках и банковской деятельности» и этот вид услуг был включен в состав банковских операций и сделок.

Понятие факторинг закреплено на законодательном уровне. Все операции, связанные с данным видом услуг, регулируются главой 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». Учитывая несомненную пользу, которую приносит экономике государства этот прогрессивный способ кредитования, законодательство постоянно совершенствуется и обновляется в соответствии с международными стандартами.

В России существует профессиональное общественное объединение участников рынка факторинга (АФК). Около 91% оборота рынка факторинга приходится на данное объединение.

В России существует профессиональное общественное объединение участников рынка факторинга (АФК). Около 91% оборота рынка факторинга приходится на данное объединение.

Ведущими компаниями, предоставляющими услугу на отечественном рынке, считаются:

- ВТБ Факторинг;

- Лайф Факторинг;

- ООО «СБЕРБАНК ФАКТОРИНГ»;

- Банк «Национальная факторинговая компания».

С 01.03.2015 Россия является членом Конвенции УНИДРУА, что подкреплено законом №86-ФЗ и позволяет российским компаниям производить факторинг по внешнеэкономическим контрактам.

Поможет разобраться с преимуществами и рисками факторинга, а также раскроет механизм действия факторинга генеральный директор «Русской факторинговой компании» Елена Гладких в следующем интервью:

Часть 1:

Часть 2:

znaybiz.ru

Что такое факторинг: простое и подробное объяснение, схема

Финансирование бизнеса » Услуги факторинга »

Факторинг представляет собой комплекс услуг, важнейшим звеном которого является уступка (продажа) дебиторской задолженности компании.

Факторинг простыми словами

Разберем приведенное выше определение подробнее и объясним его простыми доступными словами. Сущность факторинга очень проста, если отбросить специфические термины, разобраться в нем не составляет труда.

Разберем приведенное выше определение подробнее и объясним его простыми доступными словами. Сущность факторинга очень проста, если отбросить специфические термины, разобраться в нем не составляет труда.

Долги одних компаний перед другими — это нормальное и широко распространенное явление. Именно долги в пользу конкретной фирмы называются ее дебиторской задолженностью. Как она возникает?

Например, оптовый продавец может отгрузить покупателю партию товара, а покупаетель рассчитывается с ним не сразу, а через неделю (по тем или иным причинам). Или: консалтинговая фирма провела анализ бизнеса другой организации, представила свои рекомендации, полностью выполнив условия договора. Фирма-клиент, по тому же договору, должна провести оплату в течение 10 дней (не мгновенно).

Очевидно, что проволочки в оплате серьезно мешают бизнесу, снижая его устойчивость и способность к развитию. Возращаясь к самому простому примеру — торговле — пока покупатель не оплатил выставленный оптовиком счет, продавец не может приобрести новую партию товара для обслуживания других контрагентов.

Сущность факторинга как раз и заключается в ликвидации этих проволочек. Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу «живые» деньги сразу после продажи товара. Разумеется, это делается не бесплатно — однако возможность бесперебойного функционирования бизнеса обычно позволяет легко «отбить» комиссию фактора.

Механизм факторинга

Механизм достаточно прост, сложности в понимании возникают в связи с необходимостью хорошо понимать роли участников сделки.

Их трое.

| Кредитор | Дебитор | Фактор | |

| Роль | Поставщик товаров или услуг | Покупатель, клиент кредитора | Банк или специализированная компания |

| Выгода от сделки | Бесперебойный бизнес, привлекательность товара для покупателя за счет отсрочки, грамотное управление задолженностью | Получение отсрочки платежа | Комиссия за предоставленные услуги |

Вот обычные этапы процесса.

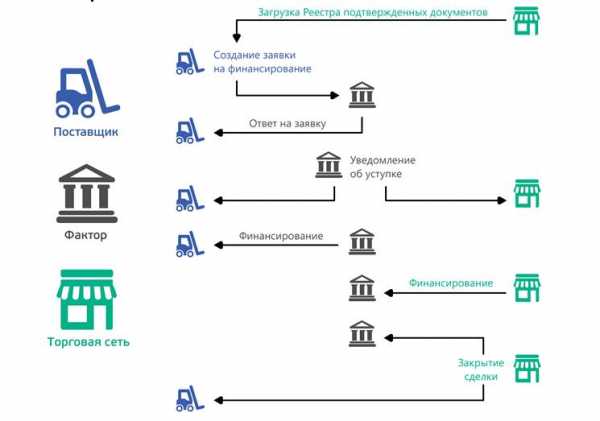

- Клиент факторинговой компании оказывает услуги или предоставляет покупателю товары и услуги с отсрочкой платежа.

- Клиент (продавец) передает фактору документы, подтверждающие факт появления дебиторской задолженности.

- Фактор покрывает большую часть задолженности (вплоть до 95%).

- Дебитор проводит оплату за товар или услуги.

- Кредитор и фактор проводят окончательные расчеты между собой: банк получает обратно свои деньги с дополнительной комиссией за услуги, продавец получает остаток полагающихся ему средств (5 — 30%).

Для окончательной ясности — ознакомьтесь со схемами.

Схема факторинга

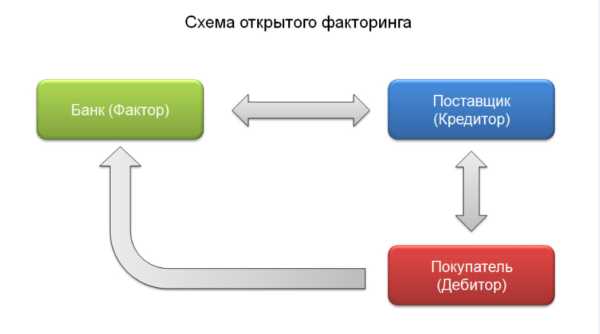

Это наиболее простой вариант — закрытый тип. Фактор проводит расчеты только с кредитором.

В более сложном варианте — открытом — отношения есть между всеми тремя участниками. Покупатель рассчитывается уже с банком — то есть задолженность полностью устуается фактору.

Остальные этапы аналогичны первой схеме. Разумеется, различия в документообороте при этом достаточно существенны.

biznes-kredit.info

Схема факторинга: описание, виды, операции

Факторинг становится сегодня уже незаменимым в коммерческой сфере. Нередко перед поставщиками товаров и услуг встает нелегкий выбор: работать по предоплате или предоставлять своим клиентам право отсрочки платежа? Первый вариант может уменьшить количество потенциальных клиентов компании. Второй — создает определенные риски, которые могут поставить под угрозу всю бизнес-деятельность. Золотая середина здесь — применение определенных схем факторинга. Им и будет посвящена данная статья.

Что это?

Прежде чем разобраться со схемами факторинга, представим читателю определение главного понятия.

Факторинг — финансирование определенного денежного требования под уступку. Это определенная форма товарных кредитов, при которой права на задолженность кредиторов передаются третьему лицу (в данном случае — фактору). В таком случае поставщик товаров/услуг приобретает положенную ему оплату скорее, чем было оговорено в контракте с покупателем/потребителем.

Этот термин — английского происхождения. Тут factoring — посредничество.

Кто может выступать фактором? В большинстве случаев это специализированные компании. В Российской Федерации более распространены факторинговые отделы коммерческих банков.

Функции

Разобраться со схемами факторинга поможет знакомство с его определяющими функциями:

- Финансирование поставщика. А именно быстрое пополнение его капитала.

- Инкассация задолженности. В данном аспекте это управленческая функция.

- Страхование рисков неплатежа (в случае конкретной необходимости).

Участие сторон

Какую бы схему факторинга мы ни рассматривали, принимать участие в ней обязательно будут эти три стороны:

- Фактор. Это или отдельная факторинговая фирма, или одноименный отдел банка.

- Поставщик товара, услуги. Он выступает, соответственно, заказчиком и кредитором.

- Покупатель. В данной ситуации — дебитор.

Факторинг: схема работы

Перейдем к непосредственному объяснению. Схему работы факторинга проще всего представить в следующем алгоритме:

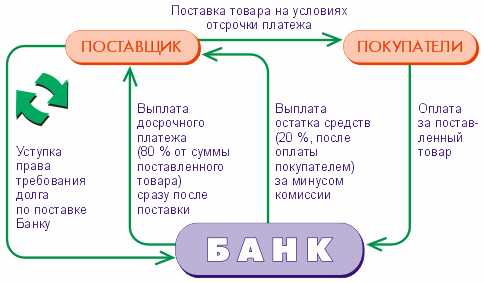

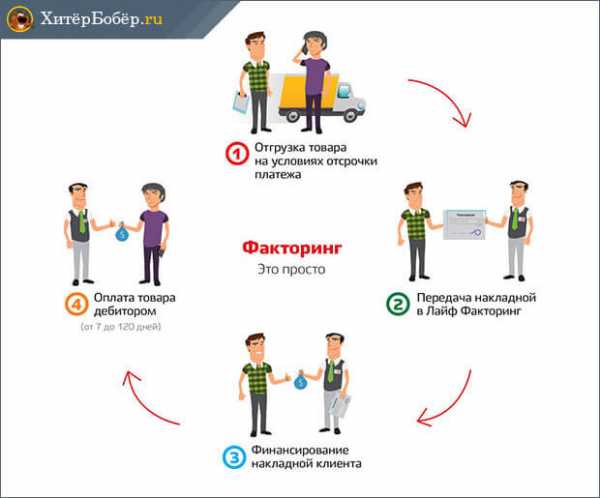

- Поставщик отгружает покупателю продукцию. Предварительно они договариваются об отсрочке платежа за нее. Как правило, это срок от недели до 4 месяцев.

- Поставщик заключает контракт с факторинговой фирмой, передает ей все накладные по данной сделке.

- Фактор по предоставленным накладным вносит на счет поставщика полагающуюся ему оплату. В большинстве случаев, это 90 % от общей стоимости по данным документам. Оставшиеся 10 % отправляются на счет продавца уже после того, как покупатель получит свой товар, проверит его. Само собой, факторинговые услуги предоставляются не безвозмездно — компания получает определенную комиссию с общей суммы сделки.

- Покупать оплачивает полученный товар/указанную услугу по прошествии оговоренного времени фактору.

Вот так в общих чертах выглядит стандартная схема закупочного факторинга. Перейдем к описанию важных моментов процесса.

Этапы деятельности

Мы познакомились с факторинг-схемой с объяснением. Теперь представим более развернутое описание этапов данной работы.

Предварительная деятельность. До заключения договора с заказчиком специалисты факторинговой компании проводят оценку и анализ финансовых возможностей, репутации своего потенциального клиента (покупателя в данном случае).

Что касается поставщика, то он обязан предоставить о покупателе необходимую достоверную информацию. Также он сообщает об условиях оплаты и доставки товара, обязан проинформировать факторинговую компанию, насколько добросовестным был покупатель при прошлых сотрудничествах.

Документальное оформление. Важный момент в схеме работы при закупочном факторинге — это заключение договора между заказчиком и фактором. В контракте обязательно прописывается следующее:

- Предмет соглашения.

- Права и обязанности всех заинтересованных лиц.

- Описание процедуры финансирования заказчика.

- Лимиты кредитования.

- Описание процедуры, условия передачи прав на задолженность факторинговой компании.

- Стоимость работы специалистов по факторингу, способ расчета с фактором.

- При необходимости — пункт о страховании при нарушении дебитором своих обязательств.

- Сроки действия контракта.

- Прочие условия, важные для сторон.

Контроль. Схема агентского факторинга всегда включает в себя этот важный пункт. Входит сюда следующее:

- Проверка исполнения участниками обязательств, что закреплены за ними договором. При нарушении, соответственно, будет сформирована претензия.

- Проверка соответствия задействованных активов документально оформленным требованиям от факторинговой фирмы.

- Анализ поставленной оценки: не следует ли изменить ее величину, указанную заказчиком (продавцом) или клиентом (покупателем, дебитором).

В каких случаях он необходим?

Статью мы начали с того, что факторинг становится незаменимым в современных условиях мировой торговли. Ведь налицо ситуация, что промежутки между фактом отгрузки товара и получением за него платежа становятся все больше и больше. Не нужно забывать и о различных форс-мажорных обстоятельствах, при которых эта услуга становится жизненно необходимой.

В статье мы представили схемы факторинга с регрессом и без него. Но в каких случаях их применение необходимо в бизнес-ситуации? Вот основные рабочие случаи:

- Необходимость в срочном увеличении оборотного капитала. Услуги факторинга тут оказываются выгоднее, нежели взятие краткосрочных займов. Такая причина более всего актуальна для небольших предприятий. Для которых, надо сказать, в России пока что не предусмотрено доступных и взаимовыгодных условий кратковременных кредитов.

- Привлечение покупателя. Чтобы не упустить выгодного клиента, продавец хочет предложить ему наиболее выгодные условия сотрудничества. Но при этом не готов ждать платежа в рассрочку.

- Работа с новыми покупателями. Как правило, она часто сопровождается нестабильной оплатой. Факторинг позволяет гарантировано получать платежи уже после отгрузки продукции.

- Поставки от маленьких компаний и предприятий в адрес корпораций-гигантов. Для последних часто характерны негибкие схемы работы с неизменными условиями оплаты.

Когда факторинг невозможен?

Вы теперь знаете, как работает факторинг-схема. Далее перечислим случаи, при которых обращение к факторинговым компаниям не является возможным:

- Когда у фирмы одновременно большое количество покупателей с непогашенными задолженностями.

- В отношении производителей специализированных товаров.

- Фирмы, порядок деятельности которых таков: счета выставляются не сразу после отгрузки, а после выполнения определенных работ.

- Компании, заключающие договоры с субподрядчиками.

- Поставщики, которые работают на условиях послепродажного обслуживания клиентов.

Отметим также и следующие ситуации, при которых предоставление факторинговых услуг невозможно:

- Произведение расчетов между филиалами одного и того же предприятия, компании.

- Погашение долговых обязательств не юридических, а физических лиц. Произведение расчетов между бюджетными учреждениями.

Ключевые особенности факторинга

Мы представляем схемы работы факторинга для покупателя. Но также продемонстрируем ключевые особенности этой услуги, чтобы в следующем подзаголовке показать ее определяющие отличия от кредита:

- Относится к краткосрочным услугам. Может быть отсрочка платежа от покупателя всего на несколько дней. Самый максимальный срок — один год.

- Услуга предоставляется без залога.

- Является финансированием уже развитой, налаженной текущей деятельности фирмы или предприятия.

- Сумма зависит только от объема продаж заказчика-поставщика.

- Из суммы, выплачиваемой заказчику, обязательно вычитается комиссия за предоставление услуг факторинговой компанией. Есть и такие схемы, при которых сумма долга погашается частями. К примеру, одна половина — до расчетов с дебитором, вторая — после них.

- Минимальный документооборот (в сравнении с тем же кредитом). По сути, необходим только счет, накладные и договор. Последний может быть бессрочным. То есть, однажды заключив его, заказчик будет получать финансирование от факторинговой компании послед предъявления счет-фактуры и накладных.

- Долг возвращается третьей стороной. То есть, он вносится плательщиком-покупателем не на счет продавца, а на счет фактора.

Ключевые особенности кредита

Услуги факторинга, хоть местами они и напоминают кредитование, зачастую оказываются теми же банковскими организациями, во многом отличаются от него. Представим ключевые характеристики кредита, чтобы показать эту разницу:

- По своей сути кредитование является долгосрочным.

- Кредит в большинстве случаев выдается только под залог.

- Сумма кредита четкая, заранее оговаривается в договоре.

- Займ выдается в определенных случаях на построение бизнеса, его развитие с нуля или низких стартовых позиций.

- При кредитовании выдается сразу вся сумма займа.

- Для получения коммерческого кредита требуется собрать внушительный пакет документации. При этом получение одного займа от банка вовсе не означает, что кредитуемому будет предоставлен следующий. На каждый кредит заключается отдельный договор.

- Долг банковской организации выплачивает то юридическое или физическое лицо, на которое и был оформлен кредит.

Разновидности факторинга

Мы продемонстрировали схемы факторинга с регрессом и без него. Теперь рассмотрим, какими факторинговые услуги бывают вообще — познакомимся с их классификациями.

По ситуации возникновения долга:

- Реальные. Договор факторинга заключается уже после возникновения долговых обязательств.

- Консенсуальные. Долговые обязательства тут переуступаются заранее.

По резидентности участников:

- Внутренние. Все участники находятся в одном и том же государстве.

- Внешние. Международный факторинг.

По количеству самих факторов:

- Прямые. Имеется один фактор.

- Взаимные. В сделке принимают участие два фактора.

По спектру предоставляемых услуг:

- Широкие (или конвенционные). Происходит не только финансирование и дальнейшая инкассация долга, но и бухгалтерское, страховое и иное сопутствующее обслуживание клиентов.

- Узкие (ограниченные). Спектр услуг факторинговой компании минимален — финансирование заказчика и инкассация долга.

По типу документооборота:

- Традиционные.

- Электронные.

Значимые преимущества

Определим самые веские плюсы факторинга:

- Не требуется внесение залога.

- К платежеспособности поставщика предъявляются довольно мягкие требования.

- Гарантия бесперебойного оборота денежных средств, ускорение этого процесса.

- Организация инкассации долга покупателя не поставщиком, а факторинговой фирмой.

- Заключение договора факторинга, по сути, является страховкой от неуплаты.

- Экономия на налоге на прибыль, который отчисляется по факту отгрузки товара.

- Такое финансирование не предстает кредитом, отчего не нарушает бухбаланс фирмы.

- Возможность привлечения покупателей гибкой системой оплаты.

Значимые недостатки

Рассмотрим, чем плох факторинг в сравнении с традиционным кредитованием:

- Большая величина комиссионных. До 30 % годовых или до 10 % от задолженности покупателя.

- Необходимость предоставления подробных сведений о покупателях.

- На практике в основном факторинг остается применимым только по отношению к безналичным расчетам.

Факторинг — довольно привлекательная услуга как для небольших, так и для средних, крупных предприятий. На настоящий день можно выбрать любую удобную для вас схему работы и самого фактора — банк или специализированную компанию. Но важно также иметь в виду не только преимущества подобной системы расчетов, но и ее особенности и недостатки, а также случаи, при которых подобная услуга не оказывается.

fb.ru

Виды вкладов для юридических лиц

Что означает слово «факторинг» Факторинг — это переуступка задолженности третьему лицу, выполняемая с целью нормализации финансовых отношений и исключения задержки оплаты за товары, работу, услуги или права. Успешное ведение и развитие бизнеса невозможно без получения дополнительного финансирования. Факторинг предусматривает финансовое обеспечение текущего бизнеса и дает возможность получения средств до того, как покупатель оплатит поставку. Благодаря данной услуге компания быстрее возвращает средства в оборот, при этом снижается процент производственных рисков.

Факторингом можно назвать цепочку услуг, необходимых для уступки или передачи дебиторской задолженности, т. е. долга одной фирмы перед другой. Если говорить простыми словами, факторинговая компания (в частности банк) платит клиенту за его товары или услуги вместо покупателя (75–90% стоимости), выкупает краткосрочную дебиторскую задолженность и проводит дисконтирование платежных документов. При этом посредник (фактор) получает комиссию от задолженности должника.

Факторинг является специфическим типом кредитования под товары или услуги. Удобство для продавца заключается в том, что без его участия взыскивается посредником задолженность с покупателя. Если фирма продает товары в рассрочку, нет необходимости дожидаться времени ее окончания. Таким образом, бизнесмен или поставщик товаров получает реальные деньги, которые позволяют ему развиваться и функционировать.

Стороны факторинга:

- Клиент поставщик продукта (кредитор).

- Покупатель (дебитор).

- Посредник (банк), предоставляющий продавцу реальные деньги.

Преимущества факторинга

Факторинг выгоден всем сторонам. Продавцы могут получить деньги до реализации товаров или услуг, а посредник имеет доход в виде доли от задолженности покупателя. Таким образом, факторинговая компания снижает риски всех участников отношений.

Преимуществом факторинга является возможность инкассации задолженности, что позволяет финансировать оборотный капитал. Факторинговая компания несет риски, если является страховщиком сделки. Совокупность этих функций фактора позволяет действовать, развиваться малому и среднему бизнесу. Особенно это выгодно, когда небольшим компаниям не удается получить кредит в банке.

Налаженная схема связи трех сторон обеспечивает бесперебойный торговый процесс и способствует развитию экономики и рынка. Поставщик быстро получает деньги, причем не предоставляется залог или поручитель, как при кредитовании. Покупатель получает товар, реализуя его без задержек. Факторинговая компания имеет комиссию от проведенной операции. Удобство такой сделки заключается в мобильности и простоте, а выгода очевидна за счет гибких сроков и низких процентных ставок.

Виды факторинга:

- Классический вид факторинг с регрессом. Если товары реализуются с отсрочкой, то факторинговая компания выкупает около 90% задолженности. После истечения срока посредник имеет право потребовать у продавца выданные до этого средства. При возникновении регресса факторинговая компания практически не рискует. Это оптимальный вид отношений с постоянными клиентами.

- Факторинг без регресса означает то, что посредническая компания самостоятельно требует деньги с покупателя при условии несвоевременной оплаты по счетам. Актуальный вид факторинга при взаимодействии с новыми клиентами.

- Внутренний факторинг включает участников, проживающих в одной стране.

- Международный тип факторинговых отношений подразумевает участие сторон с разных стран. В сделке принимают участие международные субъекты, а именно фактор от поставщика и от покупателя.

- Открытый факторинг. Покупатель должник оповещается о направлении платежа факторинговой компании, что отмечается в счет фактуре.

- Закрытый факторинг подразумевает скрытность сделки. Кредитор не ставится в известность об участии в сделке посреднической компании.

- Реверсивный факторинг предполагает возможность для кредитора отсрочки выплат по задолженностям или за полученную продукцию.

Факторинговая компания обязана финансировать, вести бухучет, предъявлять денежные требования к оплате и защищать от неплатежеспособности должников. Факторинговой компанией может выступать коммерческая организация или банк. В Невском банке предоставляются услуги факторинга организациям и торговым компаниям.

www.nevskybank.ru

что это такое? Виды, схема заключения сделки, этапы

Содержание материала

Факторинг является одним из современных инструментов кредитования бизнеса. Он используется для передачи прав и обязанностей по дебиторской задолженности третьей стороне. Что такое факторинг, и в чем суть данной финансовой услуги, мы и поговорим в этой статье.

Что такое факторинг

Выгода такой финансовой услуги, как факторинг, очевидна для обеих сторон. Продавец защищает свой товар от неплатежей, покупатели гарантирует себе поставку товара даже в непредвиденных ситуациях.

Первые упоминания о факторинге можно встретить ещё в период античности. Если разбираться в терминологии, то стоит заметить, что данное слово образовано от латинского facio, в переводе означающего «тот, кто делает». Необходимость в развитии факторинга возникла вследствие популяризации мировой торговли. В России такие договорные отношения стали развиваться с приходом 2000-ых годов. На сегодняшний день компаниями-факторами, как правило, выступают банковские учреждения.

Цели факторинга

По своей сути факторинг — это процесс получения денежных средств в более сжатые сроки, чем те, которые установлены контрактом. Как правило, фактор выплачивает порядка 90% от суммы договора. Остаток поступает на счёт только после того, как заказчик подтвердит, что он получил продукцию или ему были оказаны услуги в полном объёме. Также он должен заявить об отсутствии каких-либо претензий. Это будет служить гарантией внесения им в дальнейшем оговоренной платы.

Цели факторинга

Чаще всего потребность в такой схеме возникает в форс-мажорных ситуациях. Безусловно, увеличить оборотный капитал проще путём использования факторинга, чем кредитования. В России чаще всего такой способ используют при оформлении договоров на поставку продукции или услуг небольшими предприятиями в адрес крупных корпораций.

Когда необходим факторинг?

Потребность в заключении такого договора связана с желанием многих бизнесменов обезопасить себя от последствий неисполнения своих обязательств покупателем товара или заказчиком услуг. Ведь именно в связи с этим сегодня всё чаще возникают задержки между процедурами фактической отгрузки товара и поступления средств на счёт продавца.

| Факторинг используется в случаях | Услуги факторинга не предоставляются |

|---|---|

| При наличии необходимости увеличить оборотный капитал | При наличии текущих задолженностей у компании |

| Если нужно привлечь покупателя и в качестве инструмента для этого выбирается предоставление удобных условий оплаты | Если организация является производителем довольно специфической продукции |

| При работе с новыми покупателями, с которыми могут возникать задержки в оплате | Если компания выставляет счета только по факту выполненных работ |

| Если поставки осуществляет небольшое предприятие в адрес компании-гиганта | Организациям, работающим с субподрядчикам или на условиях послепродажного обслуживания |

Преимущества

Говоря о плюсах факторинга, стоит заметить следующие моменты:

Преимущества факторинга

- данный вид договорных отношений не требует использования залога, чего нельзя сказать о кредите;

- по факту фактор осуществляет инкассацию задолженности кредита;

- для продавца товара или поставщика услуг данный договор может служить гарантией поступление оплаты.

Недостатки

Безусловно, есть и минусы. В их числе стоит упомянуть:

- наличие дополнительных расходов, которые колеблются в пределах 5-10% от суммы реализации;

- при высокой ритмичности отгрузок и оплат факторинг является совершенно бессмысленным;

- тарификация данной процедуры в России не утверждена.

Разновидности факторинга

Виды факторинга

Факторинг может быть:

- открытым или закрытым;

- с регрессом или без него;

- внутренним или международным.

Если говорить о первой классификации, то стоит заметить существенное различие. Оно заключается в том, что при открытом типе покупатель знает, что у поставщика есть соглашение с компанией-фактором. В случае заключения закрытого договора плательщик об этом не уведомляется.

Виды факторинга

Факторинг с регрессом заключается в том, что при нарушении условий контракта должником фактор имеет полное право осуществить возврат неоплаченных счетов, а также требовать компенсировать задолженность. Если же заключается факторинг без права регресса, то риски неоплаты, а также потенциальных издержек клиента ложатся на плечи фактора.

Внутренний факторинг — это договор, заключённый между компаниями, зарегистрированными в одной стране. При международном типе стороны договора являются резидентами разных государств.

Схема факторинга

Как работает факторинг

Процедура факторинга проходит в три этапа:

- проведение оценки потенциального клиента;

- заключение сделки;

- контроль договора.

Первый этап

В процессе оценки клиента следует проанализировать его работу. Важно уделить внимание финансовому положению дебиторов. Это связано, в первую очередь, с тем, что главной угрозой для фактора является возможность невыполнения покупателем оговоренных обязанностей.

Поэтому следует получить сведения о контрагентах клиента, условиях поставок и оплат. Также нужно уточнить, были ли выявлены когда-либо ранее факты нарушений обязательств со стороны клиента. Служба безопасности обязательно анализирует кредитный рейтинг.

Второй этап

Заключение соглашения с клиентом возможно только после того, как фактор примет соответствующее решение согласно того, что он будет обслуживать часть или полностью задолженность конкретного клиента. В договоре в обязательном порядке указываются условия и порядок финансирования, механизм, согласно которому будет осуществляться передача прав.

Заключение сделки

Следует включить и пункты, отражающие стоимость предоставляемых услуг и порядок проведения расчёта.

Третий этап

Контроль за исполнением обязательств по факторинговому договору наступает только в случае положительного исхода по результатам проверки клиента, а также когда соглашение по всем пунктам уже достигнуто. Также проводится систематическая работа по следующим направлениям:

- Анализ действий субъектов и соответствие их требованиям, установленным в договоре. Если есть какие-либо отклонения, составляются претензии.

- Мониторинг активов, которые задействованы при реализации соглашения. Они должны соответствовать требованиям фактора.

- Систематическая переоценка клиента и его дебиторов. Особое внимание этому пункту следует уделить в том случае, если компания относится к одному из проблемных секторов экономики.

Схема факторинга

Как выбрать факторинговую компанию

Если вы являетесь новичком в этом деле и впервые решили прибегнуть к услугам такой организации, то следует уточнить несколько важных моментов, которые помогут сделать правильный выбор. Прежде всего, определитесь, для какой цели вам необходимы услуги факторинга. Если ею является решение проблем с определённым контрагентом, то достаточно будет отдать предпочтение той компании, которая предоставляет узкий перечень услуг.

Выбор фактора

При совершенно противоположной ситуации следует осуществлять поиск фактора, который сможет предоставлять услуги по обслуживанию вашей дебиторской задолженности, а также согласится работать с нестандартными поставками. Конечно, в таком случае размеры ваших расходов возрастут, но вы сможете пользоваться и распоряжаться оборотными средствами.

Что ещё нужно сделать?

Второй момент — рассматривайте несколько альтернативных вариантов. Не стоит зацикливаться на банках. Особенно это касается тех компаний, у которых небольшой оборот. Как правило, российские банкиры намного охотнее идут на сотрудничество с крупным бизнесом. Лучше отдавайте предпочтение мелким факторинговым компаниям. Они будут работать оперативнее и предоставят вам качественные услуги.

Третий аспект — проанализируйте отзывы о конкретных субъектах в интернете. Безусловно, не стоит сразу отвергать компании, о которых вы нашли один негативный отклик. Помните, что такие сообщения довольно субъективные, но наличие нескольких десятков отрицательных отзывов должно насторожить и заставить задуматься.

Банковский факторинг

Также нужно оценить стоимость услуг. В этом аспекте стоит обратить внимание на два аспекта:

- размер вознаграждения фактора;

- наличие комиссии, которая начисляется в случае просрочки платежа.

Обязательно следует уточнить, есть ли возможность использовать электронную цифровую подпись. Благодаря этому можно существенно ускорить процесс поступления денежных средств на ваш счёт.

Отличие от кредита

Рисунок № 7 — Кредит или факторинг

Безусловно, услуги банковского кредитования и факторинга имеют много общих черт. Но всё же тем, кто ещё сомневается, каким инструментом лучше воспользоваться, следует понимать, в чём именно заключаются основные различия между ними. Именно отличительные характеристики и отражены в таблице, приведённой ниже.

По сравнению с кредитом, факторинг имеет следующие отличия:

- Возможность получения так называемого займа на небольшой период (от нескольких дней до одного года).

- Нет необходимости в предоставлении залогового имущества.

- Сумма устанавливается в зависимости от объёма продаж поставщика.

- Из кредитной массы вычитается комиссия.

- Для получения нужен минимальный набор документов, который обычно включает договор, счёт и накладную.

- Возврат долга осуществляется третьей стороной.

При формировании денежного потока могут использоваться и другие инструменты, помимо факторинга. Однако именно он на сегодняшний день является наиболее удобным и выгодным. Важно сделать правильный выбор фактора, который предоставляет наиболее выгодные условия. Поэтому всегда внимательно читайте договор на оказание услуг и предварительно знакомьтесь с отзывами о работе фактора.

Видео. Что такое факторинг

bank-explorer.ru

что это такое простыми словами + виды

Что такое факторинг? В чем его преимущество? Какие виды факторинга бывают и как правильно выбрать факторинговую компанию новичку?

Добрый день! С вами Эдуард Стембольский. Я больше десяти лет проработал финансистом в различных отечественных компаниях. Сегодня мы с вами поговорим о факторинге.

Мой профессиональный профиль – оптимизация дебиторской задолженности. Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Итак, если вы хотите, чтобы ваши деньги не «оседали» у контрагентов в самый неподходящий момент – читайте дальше.

1. Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Факторинг — это беззалоговое предоставление денежных (оборотных) средств поставщику в ответ на переуступку им денежного требования к покупателю (возникающего в момент отгрузки товара или оказания услуги).

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio, буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

2. Зачем нужен факторинг и каковы его главные преимущества

Итак, выше мы разобрались с тем, что это такое «факторинг». Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Факторинг – это получение денег поставщиком от фактора в срок, который короче чем тот, что предусмотрен контрактом на поставку товара.

Чаще всего фактор одномоментно выплачивает около 90% от стоимости товара. Остальная сумма поступает после того, как покупатель подтвердит получение продукции и отсутствие каких-либо претензий или осуществит оплату.

Разумеется, что условия факторинга предполагают оплату услуг фактора (в виде некоторой комиссии).

Потребность в подобной схеме может возникнуть в случае форс-мажора. Очень часто быстро нарастить оборотный капитал оказывается дешевле, используя различные схемы факторинга, чем прибегая к краткосрочным кредитам. А в отечественной практике доступ малых предприятий к заемным средствам существенно затруднен.

Но может ли факторинг изначально закладываться в финансовые планы предприятия? Ответ утвердительный. Многие компании вынуждены прибегать к факторингу, работая в условиях «рынка покупателей».

Отсрочка платежа выступает как конкурентное преимущество, а повышение оборачиваемости оборотных средств достигается благодаря факторингу.

В отечественной практике факторинг часто встречается при оформлении поставок товаров и услуг от небольших фирм в адрес гигантских корпораций.

Крупные юридические лица нередко проявляют негибкость при договорной работе и готовы сотрудничать, лишь используя некое «шаблонное» соглашение на поставку.

Добиться изменения условий оплаты практически невозможно, этому противостоит бюрократия корпораций-гигантов, не желающая допускать прецедент изменения устоявшейся практики.

Важно!

Распространенная проблема в подобном случае – возникновение налоговых обязательств раньше поступления выручки, так как реализация признается по факту отгрузки товара.

Факторингу присущи еще несколько преимуществ:

- в отличие от кредита, он не требует использования залога;

- факторинговая компания фактически проводит инкассацию задолженности клиента;

- договор факторинга – это в некотором смысле страховка от риска неплатежа.

Основные преимущества и недостатки факторинга представлены в таблице ниже. Анализ проведен на основе сравнения с банковским кредитом.

3. Основные виды факторинга и их особенности

Существуют множество разновидностей факторинга в зависимости от потребностей клиентов.

Основные виды факторинга следующие:

- открытый и закрытый;

- с регрессом и без регресса;

- внутренний и международный.

Ниже, я расскажу вам о каждом более подробно.

С точки зрения информирования участников факторинговой сделки о ее заключении различают открытый и закрытый (конфиденциальный) факторинг.

В первом случае покупатель получает информацию о том, что поставщик заключил договор с компанией-фактором. При этом счет-фактура оформляется соответствующим образом (делается запись о необходимости перечислить средства в пользу фактора).

Во втором, означает, что плательщик не уведомляется о том, что заключен факторинговый договор. Должник перечисляет средства в адрес поставщика, а тот, в свою очередь, выплачивает их фактору.

С позиции распределения рисков бывает факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом, т.е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита. В реальных условиях данное условие очень редко предусматривается в договорах.

Факторинг без регресса предусматривает, что фактор не только берет на себя риски неоплаты, но и обязуется покрыть все издержки своего клиента, сопряженные с взысканием долга (включая судебные).

С точки зрения резидентности участников факторинговой сделки выделяют внутренний факторинг и внешний (международный).

При внутреннем факторинге и поставщик, и покупатель, и фактор зарегистрированы в одной стране.

При международном факторинге участники сделки – резиденты разных стран. Для внешнего факторинга характерны долгосрочные договоры, предполагающие передачу фактору всей дебиторской задолженности какого-либо покупателя или все покупателей-резидентов конкретной страны.

4. Как работает факторинг — 3 этапа факторинга

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

Этап 1. Оценка потенциального клиента

На этом этапе анализируется работа потенциального клиента. Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств.

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Этап 2. Оформление факторинговой сделки

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Этап 3. Контроль факторингового договора

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений:

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

5. Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

6. Заключение

Итак, в этой статье мы ознакомились с вами с таким инструментом как факторинг, разобрались с тем, как с его помощью улучшить процесс управления оборотным капиталом и сформулировали положения, которые помогут выбрать факторинговую компанию для сотрудничества.

Однако при формировании денежного потока может использоваться еще ряд механизмов, повышающих эффективность работы предприятия. Следите за выходом новых статей на нашем сайте. Со временем мы расскажем про каждый из них.

И в заключении предлагаю вам посмотреть интересное видео о том, как работает факторинг на примере промо-ролика компании Лайф Факторинг.

Своими мнениями по теме делитесь в комментариях и не забывайте ставить лайки! Всего вам доброго!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

Что такое факторинг? | Финансовый гений

Продолжим рассматривать разные виды банковских услуг и разберем, что такое факторинг. На сегодняшний день услуги факторинга в России, Украине и других странах постсоветского пространства не получили такого широкого распространения, как за рубежом, однако, они оказываются, на них есть определенный спрос и предложение. Ознакомившись с этой статьей, вы узнаете, что такое факторинг, кто предоставляет услуги факторинга, какие формы (виды) факторинга существуют, каковы основные отличия факторинга от кредита и т.д. Надеюсь, что это будет интересно и познавательно.

Что такое факторинг?

Факторинг – это передача прав на дебиторскую задолженность третьей стороне, одна из форм товарного кредита. Услугами факторинга чаще всего пользуются торговые предприятия, которым постоянно нужны оборотные средства, и они не могут долго ждать, пока дебитор с ними рассчитается. Говоря простыми словами, факторинг – это покупка долга.

Сам термин факторинг заимствован из английского языка (factoring), и переводится как “посредничество” (factor – посредник, торговый агент). Услуги факторинга у нас чаще всего предоставляют крупные банки, но иногда и специализированные факторинговые компании – факторы.

Родоначальником факторинга считают США, где он появился еще в конце 19 столетия. В России и СНГ первые виды факторинга начали появляться лишь спустя 100 лет – в конце 20 века.

Условия факторинга.

Обычно услуги факторинга предоставляются, когда срок погашения дебиторской задолженности не превышает полгода, при этом чем меньше этот срок – тем меньше размер комиссионных, взимаемых за услугу.

Размер комиссии за услуги факторинга в развитых странах составляет доли процента, а в России и СНГ он пока еще очень велик, может доходить до 15-25% от суммы долга. Однако, в некоторых ситуациях поставщики готовы платить такую огромную комиссию, потому что для них это выгоднее, чем ждать расчета, допустим, несколько месяцев.

Банки и факторинговые компании предоставляют услуги факторинга, конечно же, не всем подряд. Они анализируют платежеспособность и обороты покупателя, в идеале – и поставщик, и покупатель должны обслуживаться в одном банке, с которым и будет заключаться факторинговая сделка.

Стороны факторинга.

В любой факторинговой сделке участвуют 3 стороны:

- Поставщик (кредитор) – компания, реализующая некий товар или услугу с отсрочкой платежа, предоставляя товарный кредит.

- Покупатель (дебитор) – компания, закупающая товар или услугу у поставщика с отсрочкой платежа.

- Фактор – банк или финансовая компания, предоставляющая услуги факторинга.

Пример факторинга.

Рассмотрим, как осуществляется факторинговая сделка на примере.

Допустим, производитель или оптовый поставщик продает некую партию товара покупателю с отсрочкой платежа или части платежа (по частичной предоплате). Далее поставщик обращается к фактору и заключает с ним договор факторинга (договор уступки денежного требования). Фактор сразу выплачивает поставщику сумму, которую ему должен покупатель, а поставщик за это платит ему определенную комиссию. Далее покупатель рассчитывается по сделке уже не с поставщиком, а с фактором.

Виды факторинга.

Рассмотрим самые распространенные виды или формы факторинга, отличающиеся друг от друга, в первую очередь, степенью риска, который несут стороны сделки.

Факторинг с регрессом – вид факторинга, подразумевающий, что в случае, если дебитор не рассчитается с факторинговой компанией, расчет должен будет произвести кредитор.

Факторинг без регресса – форма факторинга, при которой фактор принимает на себя все риски: если дебитор не рассчитается с ним – он просто потеряет сумму, выплаченную кредитору.

Открытый факторинг – вид факторинга, при котором дебитор уведомляется о том, что его долг переуступлен.

Закрытый факторинг – вид факторинга, не подразумевающий уведомление дебитора о переуступке долга (банк в дальнейшем автоматически перенаправляет расчет по сделке в свою пользу).

Реальный факторинг – форма факторинга, при которой переуступается уже реально имеющееся долговое обязательство.

Консенсуальный факторинг – форма факторинга, при которой заранее переуступается еще не возникший, будущий долг (например, продавец хочет таким образом “подстраховаться”).

Внутренний факторинг – вид факторинга, при котором дебитор и кредитор находятся внутри одной страны.

Внешний или международный факторинг – вид факторинга, при котором покупатель и поставщик являются резидентами разных стран.

Отличия факторинга от кредита.

Рассмотрим основные отличия факторинга от кредита.

- Сроки. Услуги факторинга, как правило, предоставляются на очень короткие сроки (например, на несколько дней), кредитование на такие сроки даже не рассматривают. Долгосрочный факторинг (на год и более) вообще невозможен.

- Обеспечение. Кредиты предприятиям в большинстве случаев выдаются под залог, а услуги факторинга оказываются без залога.

- Цели. Бизнес-кредиты обычно выдаются на какие-то инвестиционные цели, в то время как услуги факторинга – это всегда финансирование текущей деятельности. В этом плане факторинг больше похож на овердрафт.

- Сумма. При кредитовании заемщик получает полную сумму кредита, а при факторинге – ее часть, за минусом комиссии. Также часто бывает так, что фактор выплачивает кредитору сумму долга постепенно, частями, а какую-то оговоренную часть – только после того, как с ним рассчитается дебитор.

- Документы. Услуги факторинга требуют гораздо меньшего пакета документов, чем услуги кредитования. Для надежных клиентов – это только договор поставки, счет-фактура, накладная на товар.

- Стороны сделки. При получении кредита возвращает долг та же сторона, что его брала. А при факторинге – третья сторона.

Преимущества и недостатки факторинга.

Ну и в заключение рассмотрим преимущества и недостатки факторинга. Главным преимуществом является возможность сразу получить деньги за отгруженный товар, при этом продав его на условиях рассрочки (желающих купить в рассрочку всегда больше). За счет этого существенно увеличивается оборачиваемость капитала, что позволяет компании быстрее развиваться, наращивать товарооборот и зарабатывать больше прибыли. Пользуясь услугами факторинга, поставщик может четко планировать свои финансовые потоки и не зависеть от финансовых проблем покупателя.

Услуги факторинга снимают для поставщика целый ряд рисков: валютный риск (если это международный факторинг), кредитный риск (риск, что покупатель не рассчитается, если это факторинг без регресса), риск потери ликвидности и т.д.

Однако, у факторинга есть один, но очень существенный недостаток – это его цена, которая, к сожалению, в наших условиях остается достаточно высокой. Поэтому у поставщика есть право выбора: пользоваться услугами факторинга и платить за них такую цену, или не пользоваться, но замедлить свои финансовые потоки.

Преимущества и недостатки факторинга необходимо просчитывать в каждом конкретном случае, для каждой конкретной сделки, и принимать решение: пользоваться такой услугой, или же нет.

Я постарался простыми словами объяснить, что такое факторинг, каких видов он бывает и чем интересен. Теперь вы пополнили свой запас финансовой грамотности пониманием еще одной банковской услуги.

Заходите на Финансовый гений, просвещайтесь, учитесь эффективно использовать и наращивать личные финансы. До новых встреч!

fingeniy.com