Факторинг каталог факторинговых компаний | Factorings.ru

На сайте собраны все действующие факторинговые компании и банки с полным описанием, контактной информацией и возможностью отправки онлайн-заявки на факторинг.

- Верифицированная компания

КСК-Фактор работает на рынке финансовых и консалтинговых услуг с 2010 года. За плечами профессиональной команды многолетний опыт инвестиционной деятельности.

Онлайн заявка - Верифицированная компания Участник Ассоциации факторинговых компаний

Факторинг Плюс — крупнейшая факторинговая компания для малого и среднего бизнеса.

- Верифицированная компания

Lemon.online — инвестиционная платформа, на которой малый бизнес быстро и онлайн получает финансирование на различные цели, а инвесторы – доход значительно выше, чем по вкладам в банке.

Онлайн заявка - Верифицированная компания Участник Ассоциации факторинговых компаний Уникальный комплекс программного обеспечения позволяет принимать решение о финансировании в течение 3-х часов от момента подачи заявки на факторинг. Онлайн заявка

- Верифицированная компания Участник Ассоциации факторинговых компаний

ВТБ Факторинг — лидер российского рынка коммерческого финансирования. Мы оказываем полный спектр факторинговых услуг для работы с дебиторской и кредиторской задолженностью.

Онлайн заявка - Верифицированная компания

Подберем наиболее выгодные условия факторингового финансирования среди всего многообразия предложений от банков и специализированных факторинговых компаний.

Онлайн заявка ABSOLUTION – молодая и динамично растущая факторинговая компания, специализирующаяся на финансировании малого и среднего бизнеса.

- Факторинг в АО АКБ Алеф-Банк — идеальный инструмент финансирования оборотного капитала.

- Участник Ассоциации факторинговых компаний

Факторинг для бизнеса от Альфа-Банка — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

Банк «Возрождение» (ОАО) — это персональный банк для корпоративных и частных клиентов, предоставляющий финансовые услуги по всей территории России.

АО Банк «Объединенный капитал» предлагает финансовую услугу — факторинговое обслуживание, которое является финансированием поставок товаров, осуществляемых на условиях отсрочки платежа.

- Участник Ассоциации факторинговых компаний

Банк СОЮЗ предлагает индивидуальные решения в области факторингового финансирования для Поставщиков федеральных торговых сетей, торговых компаний, промышленных предприятий, автопроизводителей и автодилеров.

- Участник Ассоциации факторинговых компаний

Основное направление деятельности — оказание полного спектра факторинговых услуг на территории России предприятиям металлургической, нефтяной, газовой, угольной, химической промышленности, поставщикам федеральных торговых сетей.

-

Отправить заявкуПодберём для Вас наиболее выгодные условия факторингового финансирования среди всего многообразия предложений от банков и специализированных факторинговых компаний.

Онлайн заявка

Онлайн заявка

Что такое факторинг простыми словами

Банк НФК (АО) Контакты: Адрес:

ул.

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4:

ул. Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Факторинг

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

факторинговые услуги банка в Москве, условия и тарифы

Факторинг — это комплекс услуг для торговых и производственных предприятий, а так же компаний в сфере услуг, работающих на условиях отсрочки платежа, включающий в себя беззалоговое финансирование под уступку денежных требований, управление дебиторской задолженностью и информационное обслуживание.

Преимущества

-

Установление лимитов не только на федеральные сети, но и на дебиторов всех отраслей и сегментов

-

Финансирование в день предоставления электронных документов

-

Электронный документооборот (ЭДО)

-

Ежедневный профессиональный контроль СДМ-Банком состояния расчетов с дебиторами

-

Отслеживание факторинговых операций в режиме on-line через Личный кабинет

-

Договор факторинга заключается на неопределенный срок

-

Без ограничения по минимальной сумме лимита

-

Без штрафов за невыбранный лимит

factoring

X5 Group взаимодействует с ведущими банковскими структурами, предоставляя поставщикам возможность сотрудничества на основе факторинга.

В компании применяется EDI-факторинг — электронный юридически значимый документооборот по факторинговым операциям на мультибанковой платформе FactorPlat и платформе Альфа Finance. Эти платформы создают среду для трёхстороннего взаимодействия участников факторинговых сделок: поставщиков, Х5 Group и факторов.

FactorPlat

Система EDI-факторинга FactorPlat позволяет в автоматическом режиме осуществлять сделки по подтверждению и уступке прав требования на основании пакетов электронных документов по поставкам, а EDI-формат — провести быстрое подключение и интеграцию со всеми сторонами-участницами сделок.

Решение даёт возможность полностью отказаться от бумажного документооборота между всеми участниками факторинговой сделки: поставщиком, торговой сетью и фактором, что существенно влияет на снижение стоимости и повышение скорости бизнес-процессов. Контроль и юридическое оформление каждой сделки реализованы через автоматическую обработку документов. Инструмент является максимально удобным и доступным, а также обеспечивает индивидуальный подход и специальную пониженную стоимость факторинга от банков-факторов для поставщиков Х5, работающих в FactorPlat.

Как подключиться к платформе FactorPlat

По всем вопросам подключения вы можете обращаться к специалистам EDISOFT:

Отдел продаж

Т: +7 (812) 309-35-79;

8 (800) 777-78-01

E: [email protected]

или заполнить заявку на сайте.

Если вы подключены к другому провайдеру ЭДО, то обратитесь к своему провайдеру с запросом организации роумингового соединения с площадкой FactorPlat, либо свяжитесь со специалистами EDISOFT для подключения к площадке FactorPlat.

Как подключиться к платформе Альфа Finance

По всем вопросам подключения вы можете обращаться к специалистам Альфа-банка:

Юлия Чебыкина

T: +7 (495) 783- 51-59 доб. (011) 3144

+7 (905) 552-37-48

E: [email protected]

Сергей Солотинский

T: +7 (495) 783-51-59 доб. (010) 2512

E: [email protected]

При подключении к системе FactorPlat или Альфа Finance партнёру X5 Group присваивается уникальный логин и пароль для работы в системе.

Логин и пароль являются конфиденциальной информацией и не подлежат передаче третьим лицам.

Логин и пароль являются конфиденциальной информацией и не подлежат передаче третьим лицам.Контакты X5 Group:

Адрес: РФ, 109029, г. Москва, Ср. Калитниковская ул., д. 28, кор. 4

Т: +7 (495) 662-88-88

E:

[email protected]

Что такое факторинг | Схема, виды, этапы

Факторинг — это система финансовых услуг для производителей и поставщиков, которые продают свои товары и услуги на условиях отсрочки платежей.

Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Факторинг поможет принять решение. Простыми словами — это своеобразная форма кредита для покупателя на оплату поставки товаров и услуг. Производитель или поставщик услуг передаёт право на задолженность посреднику — фактору. Это помогает получить оплату быстрее.

Выступать в роли фактора может факторинговая компания или банк.

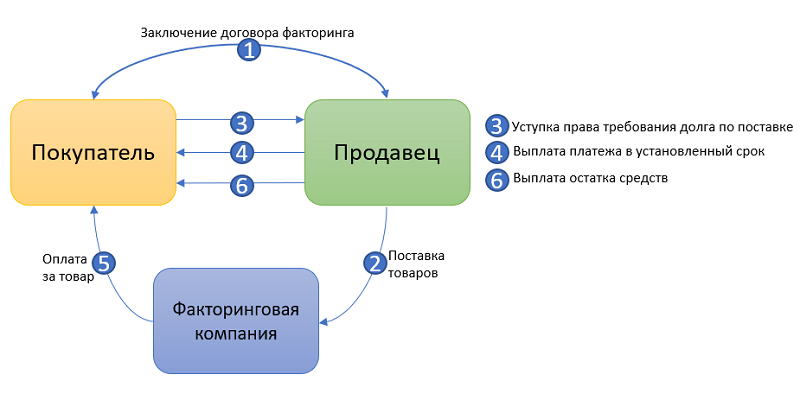

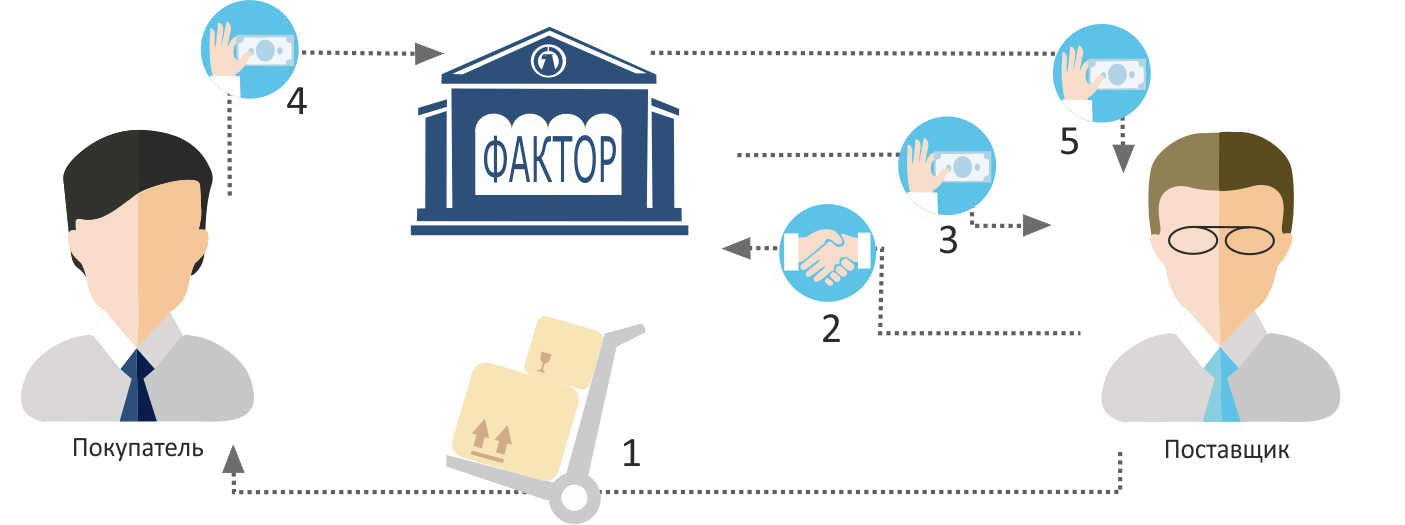

Схема факторинга

В факторинге всегда участвуют три стороны:

-

Поставщик товара — клиент факторинговой компании или отдела банка, кредитор.

-

Покупатель — дебитор.

-

Фактор — факторинговая компания или отдел банка.

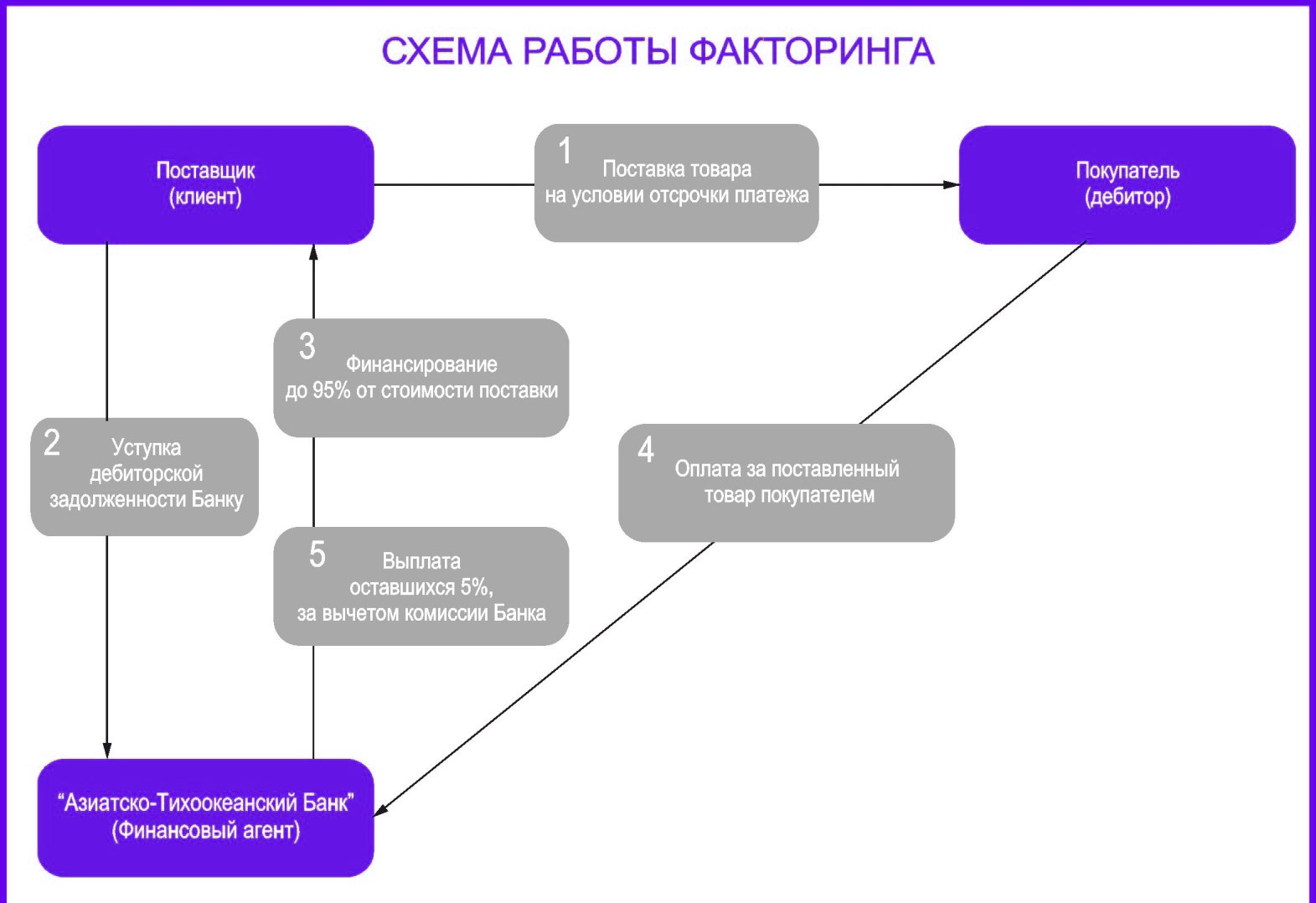

Самая распространённая схема реализации факторинга состоит из четырёх шагов.

Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар. Отсрочка может составлять от одной недели до четырёх месяцев.

Шаг 2. Поставщик подписывает договор с фактором и передаёт ему накладные.

Шаг 3. Фактор выплачивает 90% от общей стоимости поставки по накладным. Оставшуюся сумму выплачивают после того, как покупатель получит и проверит товар.

Шаг 4. Покупатель выплачивает задолженность фактору.

Виды факторинга

Существует несколько классификаций факторинга. Вот основные из них.

По способу информирования:

- Открытый факторинг — поставщик сообщил покупателю о заключении договора с фактором, и покупатель выплачивает задолженность фактору.

- Закрытый факторинг — поставщик не сообщает покупателю о факторинговой сделке. Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

По распределению рисков факторинг может быть:

- С правом регресса — если должник нарушил договор, то фактор возвращает неоплаченные счета и требует вернуть деньги.

- Без права регресса — все риски берёт на себя факторинговая компания, и в случае взыскания долга покрывает все судебные издержки.

По времени возникновения долга факторинг может быть реальным, если договор заключают, когда уже наступили долговые обязательства, и консенсуальным, если долг переуступается заранее.

По резидентности участников факторинг бывает внутренним, если все участники — резиденты одной страны, и внешним, то есть международным.

В сделке может участвовать один или два фактора. В зависимости от этого факторинг бывает прямым и взаимным.

По спектру услуг:

- Широкий или конвенционный факторинг, если факторинговая компания, кроме финансирования и инкассации долга, предоставляет бухгалтерские, страховые и другие услуги;

- Узкий или ограниченный подразумевает, что перечень услуг ограничен основными функциями факторинга.

По виду документооборота факторинг бывает традиционным и электронным, если все документы оформляются и передаются в электронном виде.

Этапы факторинга

1. Перед заключением договора оцениваются финансовые возможности клиента. Поставщик предоставляет фактору информацию о покупателе, условиях доставки, оплаты, случаях нарушения договоров.

2. Подготовка и заключение договора факторинга. В договоре указывают:

- предмет договора

- права и обязанности сторон

- процедуру финансирования

- кредитный лимит

- условия передачи фактору права на долг

- стоимость услуг фактора и порядок расчёта

- действия при нарушении обязательств дебитором

- срок договора и другие условия.

3. Контроль сделки. В период действия договора важно, чтобы все участники исполняли обязательства. Если договор нарушен, оформляют претензию.

Факторинговая компания тоже может провести переоценку поставщика и покупателя и проконтролировать, что задействованные активы соответствуют требованиям по договору.

Когда факторинг полезен для предпринимателя

С помощью факторинга компании могут в короткие сроки увеличить оборотный капитал. Факторинг оказывается дешевле краткосрочных кредитов.

Компании прибегают к этой системе финансирования, когда хотят привлечь покупателей, предлагая удобные способы оплаты.

Кто не может пользоваться факторингом

Компании, которые

- выпускают специализированные товары,

- выставляют счета после выполнения определённых работ,

- имеют много покупателей, которые не оплатили товары и услуги,

- работают с субподрядчиками,

- работают на условиях постпродажного обслуживания.

Факторинг не используют для расчётов между филиалами одной организации и погашения долговых обязательств физлиц и бюджетных организаций.

как эффективно занять и вложить деньги? / Статья / Сусанин

Современный бизнес — это долгосрочное планирование и моментальные решения. Бывает так, что предпринимателю пришла в голову гениальная идея, а свободных средств на ее реализацию нет. Что делать? Копить? На это уйдет время, и идею обязательно перехватят конкуренты.

Жизнь вообще не стоит на месте, и на рынке постоянно появляются новые технологии, материалы, оборудование. Чтобы внедрить новинку и двинуть бизнес в гору, опять же, нужны деньги. Например, нужно срочно обновить станок или отремонтировать дополнительное помещение под торговый зал. Изымать средства из оборота — значит остановить налаженные бизнес-процессы, потерять время и прибыль.

Покупатель просит об отсрочке платежа за поставку товара? Он может заплатить только через неделю, а поставщику деньги нужны прямо сейчас. Снова встает вопрос о пополнении оборотных средств.

Во всех этих ситуациях поможет разумное применение кредитных инструментов. На примере продуктов ПСБ рассмотрим такие востребованные услуги, как кредит, кредитная линия, овердрафт и факторинг.

Кредит

Существует несколько видов кредитов для бизнеса. Начнем с классического кредита. Он может называться по-разному: кредит на расширение бизнеса, кредит на пополнение оборотных средств, кредит на увеличение капитала и так далее. Это кредит, который перечисляется на счет компании, и она может тратить его по своему усмотрению. Он выдается единоразово всей суммой, которую клиент потом возвращает в зависимости от условий кредитного договора.

Это кредит, который перечисляется на счет компании, и она может тратить его по своему усмотрению. Он выдается единоразово всей суммой, которую клиент потом возвращает в зависимости от условий кредитного договора.

Им могут воспользоваться фирмы и предприниматели, вкладывающие деньги в развитие производства. Это может быть покупка нового или модернизация действующего оборудования, строительство производственных площадок.

Срок бизнес-кредита может составлять от 18 месяцев до 15 лет. Способы погашения также варьируются в зависимости от возможностей заемщика. Это может быть привычный всем вариант ежемесячных взносов. Есть путь аннуитетного платежа, когда размер ссуды делится на равные части, которые клиент стабильно выплачивает до конца кредита. Кроме того, вместе с банком можно составить индивидуальный график погашения займа.

Существуют и практически моментальные кредитные решения. Сегодня все больше небольших бизнесов и индивидуальных предпринимателей работают в сфере госзакупок. Чтобы зарекомендовать себя надежным поставщиком по государственным и муниципальным контрактам, необходимо иметь возможность быстро получить нужную сумму для скорейшего выполнения заказа. В качестве финансовой подушки безопасности подойдет специальный онлайн-кредит на исполнение госконтракта по 44-ФЗ «Без бумаг/Контрактный».

Чтобы зарекомендовать себя надежным поставщиком по государственным и муниципальным контрактам, необходимо иметь возможность быстро получить нужную сумму для скорейшего выполнения заказа. В качестве финансовой подушки безопасности подойдет специальный онлайн-кредит на исполнение госконтракта по 44-ФЗ «Без бумаг/Контрактный».

Чтобы оформить кредит, необходимо просто открыть счет. Эта услуга доступна на сайте ПСБ, она бесплатная и не требует посещения банка.

Подать заявку также можно онлайн, на это уйдет 5 минут. Для оформления по требованию российского законодательства необходим всего один документ — согласие на проверку кредитной истории.

Решение по кредиту будет принято течение 24 часов, об этом клиенту сообщат по телефону. Деньги доступны сразу после открытия счета. Банк может пойти навстречу заемщику и предоставить отсрочку погашения на 6 месяцев. То есть первые полгода клиент платит только проценты от взятой суммы.

Если предприниматель найдет возможность досрочно вернуть ссуду, то это можно сделать в любое время также без посещения офиса: в интернет-банке или мобильном приложении. Никаких дополнительных комиссий не взимается.

Никаких дополнительных комиссий не взимается.

Факторинг

Факторинг — это комплекс услуг, связанный с покрытием риска, вытекающего из отсрочки платежа, а также с требованием дебиторской задолженности.

Самый простой пример — это поставка продуктов питания в торговые сети. Как правило, производители сталкиваются с тем, что продовольственные сети хотят получать товар на условиях отсрочки платежа или товарного кредита.

Для розничной торговли, естественно, удобнее выполнять свои обязательства перед поставщиками после того, как они продадут товар конечному потребителю. Поставщики, как правило, идут навстречу торговым организациям. Но при предоставлении товарного кредита они сами испытывают определенные сложности, ведь для этого необходимо задействовать дополнительные деньги. То есть вынимать средства из оборота.

Для того чтобы этот момент нивелировать, существует такой финансовый механизм, как факторинг. Он позволяет поставщику получить большую часть денежных средств сразу после поставки, не дожидаясь платежа от розничной торговой точки.

Он позволяет поставщику получить большую часть денежных средств сразу после поставки, не дожидаясь платежа от розничной торговой точки.

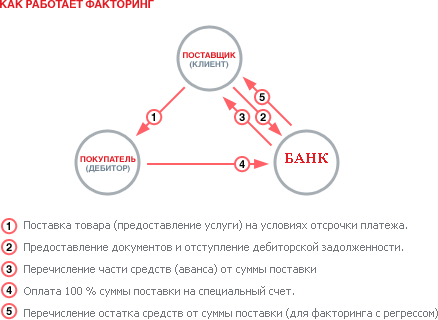

Поставщик отгружает товар, договорившись с покупателем об отсрочке платежа, срок может составлять до четырех месяцев. Продавец заключает договор с банком и передает ему накладные. Банк финансирует предоставленные накладные, поставщик получает свою оплату. Обычно оплачивается сразу до 95 % от общей стоимости поставки. Покупатель отдает деньги за товар банку-посреднику.

Выгоду от факторинговой сделки получают все участники. Продавцу товара или поставщику услуг немедленно поступают деньги за отгрузку, и эти средства можно снова запустить в оборот или потратить на развитие своего дела.

При факторинге не нужен залог, что прекрасно подойдет для небольших фирм. Покупатель получает отсрочку платежа и сможет погашать задолженность по удобному графику. Дополнительный контроль со стороны посредника позволяет компании сосредоточиться на своей прямой деятельности и сократить издержки.

Вариации на тему

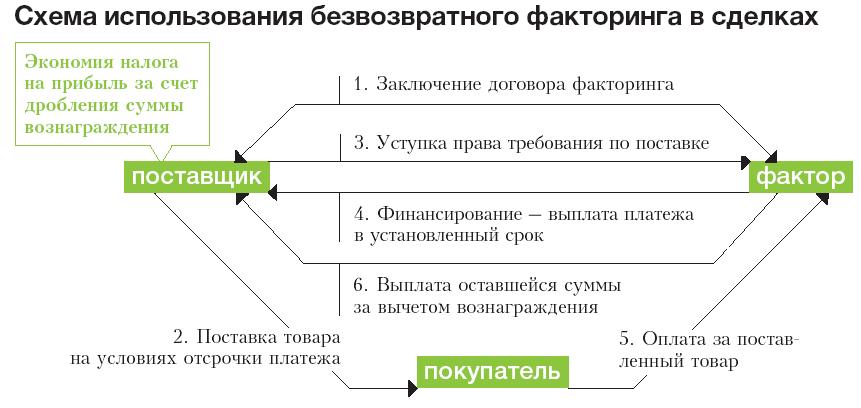

Есть разные виды факторинга. При заключении факторингового договора с правом регресса поставщик может получить до 95 % стоимости отгруженного товара. При этом отсрочка платежа может составить до 120 дней. Оставшуюся сумму за вычетом комиссионного вознаграждения банк перечисляет на счет поставщика после того, как дебитор расплатится за товар.

Главное отличие факторинга с регрессом в том, что поставщик сам несет ответственность за своевременную оплату со стороны дебитора. Если в течение 45 дней после окончания отсрочки платежа покупатель так и не расплатился за поставленный товар, обязательства перед банком за него должен выполнить поставщик.

То есть такой вид кредитования будет полезен тем предпринимателям, кто имеет устойчивые связи с покупателями и уверен в их благонадежности.

Исключаем риски

Если отсрочку платежа попросила фирма, с которой работаете впервые, лучше воспользоваться факторингом без регресса. Это услуга на стыке кредитования и страхования. Все риски, связанные с просрочкой или неуплатой со стороны покупателя, банк берет на себя. Конечно, этот кредитный продукт обойдется несколько дороже.

Это услуга на стыке кредитования и страхования. Все риски, связанные с просрочкой или неуплатой со стороны покупателя, банк берет на себя. Конечно, этот кредитный продукт обойдется несколько дороже.

Этот вид факторинга также не требуется залога или поручительства. Кроме того, такая сделка — хорошая проверка для нового партнера. В целом факторинг — это отличная возможность наладить новые деловые связи и пополнить клиентскую базу.

Получаем дополнительную отсрочку

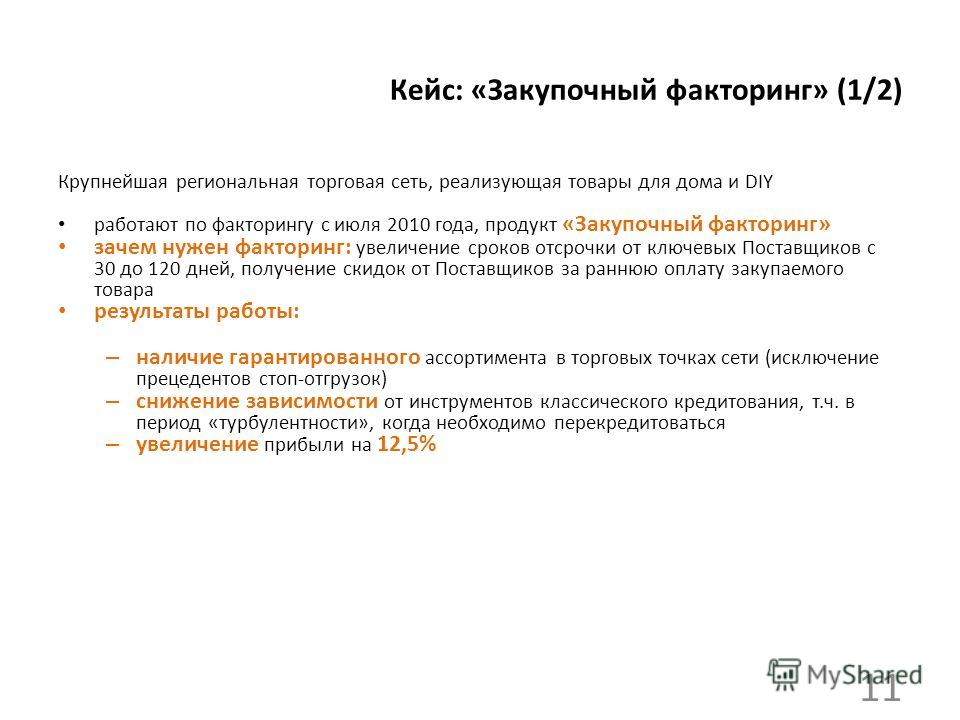

Бывает так, что покупатель и продавец договорились обо всем, кроме сроков оплаты. Например, поставщику деньги за товар нужны максимум через два месяца, а покупатель не уверен, что впишется в этот срок и рассчитается вовремя. В этом случае целесообразно заключить договор реверсивного факторинга, его еще называют закупочным.

Благодаря посредничеству банка производитель получает до 100 % от стоимости своего товара в день поставки, а покупатель может опереться на «кредитное плечо» в виде гарантированной отсрочки платежа без всяких залоговых обязательств.

Кроме того, в рамках реверсивного факторингового договора можно заключить соглашение о дополнительной отсрочке платежа, не переписывая действующий контракт и не привлекая другие финансовые инструменты.

Моментальные решения

Если товар предпринимателя попал на полки федеральных торговых сетей, он может получить деньги за свой товар практически моментально с помощью услуги онлайн-факторинга в формате «Без бумаг».

Для этого достаточно иметь счет в ПСБ и подать заявку в личном кабинете на сайте банка. Решение о предоставлении кредита будет принято за 2 рабочих часа, договор будет заключен дистанционно без визита в банк, а объем финансирования составит до 100 % от объема поставки.

Пакет представляемых документов при этом минимальный: скан-копия финансируемого контракта, согласие на обработку персональных данных и на запрос в бюро кредитных историй.

Воспользоваться онлайн-факторингом «Без бумаг» от ПСБ могут поставщики групп компаний «Ашан», «Лента», «Леруа Мерлен», «Метро Cash&Carry», «Монетка», «О’Кей», «Тандер», X5 Retail Group, «Билла», «Гиперглобус», «Детский мир», «Дикси».

Предприниматели знают, что деньги могут потребоваться неожиданно. И брать кредит не всегда удобно: на одобрение нужно время. В таких случаях выручит овердрафт.

Овердрафт

Клиент не спешит с оплатой, непредвиденно подорожало сырье или понадобилось дополнительные материалы, чтобы закончить работу, а в это же время нужно рассчитаться с сотрудниками? В подобной ситуации могут оказаться многие небольшие компании. Или, например, в магазине после новогодних каникул упала выручка. Кто-то в таких случаях занимает у друзей, кто-то обращается в микрофинансовые организации. Но есть более простой и удобный вариант — это овердрафт.

Овердрафт — распространенный вид бизнес-займов. Он дает возможность потратить больше денег, чем есть на расчетном счете. Это своего рода запасной кошелек — овердрафт позволяет «уйти» в минус на сумму, которую одалживает банк.

Овердрафт предоставляет возможность воспользоваться средствами без дополнительных обращений в банк. Лимит предоставляемых средств будет определен по денежному обороту.

Лимит предоставляемых средств будет определен по денежному обороту.

Причем лимит в ПСБ может быть одобрен, даже если до этого у предпринимателя счет был открыт в другой кредитной организации. Движение по счету и станет подтверждением платежеспособности клиента.

То есть банк видит суть бизнеса своего заемщика и какой у него оборот, понимает, в какие, скажем, сезонные моменты этому предпринимателю или компании просто нужны средства для поддержания текущей операционной деятельности.

Овердрафт доступен всем компаниям и предпринимателям — клиентам ПСБ, для его оформления не требуется залог или поручительство.

Кредитная линия

Для финансирования текущей деятельности удобным инструментом для предпринимателей является также кредитная линия. Например, постоянно нужно закупать материалы для того, чтобы задействовать их в своем производстве, расширять ассортимент товаров. В этом случае нужна кредитная линия, лучше всего возобновляемая.

Возобновляемая кредитная линия дает возможность быстро получать дополнительные средства именно в тот момент, когда они нужны, и отдавать заем по мере возможности частично или полностью.

Например, фирма покупает сырье, и, по мере изготовления готовой продукции, продает свои товары. На приобретение сырья предприниматель берет часть денег из выделенной линии и по мере реализации продукции возвращает средства, сокращая размер долга до полного его погашения. Подобный механизм применяется в кредитных картах для физических лиц.

Кредитная линия предполагает, что в период возобновляемости можно неограниченное количество раз выбирать кредит и погашать его. Таким образом, можно оптимизировать свою процентную нагрузку.

В рамках одного договора срок возврата средств по кредитной линии для клиентов ПСБ может достигать 1 года. Возвращать деньги можно в любой момент прописанного в договоре срока, регулярно выплачивать придется только проценты с взятой суммы — ежемесячно или поквартально.

Кредитная линия наиболее удобна прежде всего для тех предпринимателей, у кого хорошо просчитанное и отлаженное цикличное производство или торговля.

Открытие кредитной линии в большинстве случаев потребует дополнительного обеспечения. Это может быть залог недвижимости, средств производства, готовой продукции или сырья, а также ценных бумаг. Также в качестве обеспечения принимаются гарантии от надежного банка, поручительства достаточно платежеспособных предпринимателей или компаний.

Что касается процентной ставки, то она устанавливается отдельно по каждому проекту, с учетом кредитной истории заемщика. Конечно, процентная ставка при использовании кредитной линии несколько выше, чем при получении обычного коммерческого кредита, однако данный продукт имеет ряд серьезных преимуществ.

Моментальное получение средств экономит время. Часто выгодность сделки напрямую зависит от того, как быстро покупатель может рассчитаться с продавцом.

Проценты по кредитной линии начисляются только на взятые средства. Бывают ситуации, когда предприниматель взял обычный кредит, но воспользовался пока только частью суммы. Проценты ему все равно придется уплачивать за весь объем заемных средств.

За счет кредитной линии предприниматель может постоянно пополнять свои оборотные средства и не бояться непредвиденных расходов.

А это уже возможность не просто оставаться на плаву, но и развивать свой бизнес.

ПАО «Промсвязьбанк», генеральная лицензия № 3251.

Почему факторинг в банке лучше

Последнее обновление: 27 июля 2021 г.

Если вы уже определили, что факторинг по счетам подходит для вашего бизнеса, следующим шагом будет определение лучшей факторинговой компании для вас. Есть множество различных провайдеров на выбор — так как же узнать, какой из них лучше? Эта статья помогает описать различия между независимым фактором и банковским фактором, а также почему один из них может предложить больше преимуществ для вашего бизнеса, чем другой.

Что такое банковская факторинговая компания?

Факторинг — это сделка между бизнесом и третьей стороной (фактором), которая обеспечивает быстрый денежный поток в обмен на дебиторскую задолженность и / или другие активы. Компания может использовать свои счета-фактуры (дебиторскую задолженность) в качестве кредитного плеча или продавать дебиторскую задолженность фактору для получения денежных средств. В зависимости от договоренности денежные средства либо дисконтируются, либо уменьшаются на комиссию, взимаемую фактором. Банковская факторинговая компания использует те же шаги, что и традиционный фактор, но требует, чтобы фактор был регулируемым банком.Между традиционными финансовыми компаниями и банками, предлагающими факторинг, существует множество нюансов и различий. У каждого провайдера свой способ определения доступных типов факторинга.

В altLINE мы разбиваем наши продукты, основанные на дебиторской задолженности, на три структуры:

- Первая — это кредитование на основе активов , которое представляет собой кредит, обеспеченный бизнес-активами. Залогом являются товарно-материальные запасы, дебиторская задолженность или балансовые активы. Поскольку кредитование активов аналогично возобновляемой кредитной линии, бизнес может брать займы из активов на постоянной основе для покрытия расходов по мере необходимости.

- При финансировании под дебиторскую задолженность бизнес продает стоимость своих счетов стороннему фактору (т. Е. Независимой факторинговой компании или факторинговому банку) со скидкой. Сторонняя сторона обрабатывает счета-фактуры, и компания получает средства на основе ожидаемых денег, причитающихся от своего клиента (должника). Эта структура действует аналогично кредитной линии.

- Факторинг счетов-фактур — это третий метод, при котором бизнес продает счета-фактуры третьей стороне (фактору).Фактор дает предприятию процент от общей стоимости счетов-фактур и собирает платежи по счетам-фактурам от бизнес-клиента. После того, как клиент оплачивает счет, фактор выплачивает предприятию оставшуюся часть собранных денег и удерживает комиссию за транзакцию.

Залогом являются товарно-материальные запасы, дебиторская задолженность или балансовые активы. Поскольку кредитование активов аналогично возобновляемой кредитной линии, бизнес может брать займы из активов на постоянной основе для покрытия расходов по мере необходимости.

Залогом являются товарно-материальные запасы, дебиторская задолженность или балансовые активы. Поскольку кредитование активов аналогично возобновляемой кредитной линии, бизнес может брать займы из активов на постоянной основе для покрытия расходов по мере необходимости.

Как банковская факторинговая компания altLINE предлагает различные структуры финансирования дебиторской задолженности для удовлетворения различных потребностей бизнеса.

Преимущества факторинга

Факторинг не является ссудой, поэтому обязательства не отражаются в балансе.Он обеспечивает стабильный денежный поток и устраняет 30, 60, 90-дневный период ожидания дебиторской задолженности бизнеса. Фактор управляет счетами и реализует кредитные обзоры клиентов для бизнеса. Фактор авансирует средства по счетам и собирает деньги, причитающиеся бизнес-клиентам. Оптимизировано управление временем, и бизнес может направить свою энергию на продажи, расширение рынка и другие усилия.

Подробнее о преимуществах и недостатках факторинга .

Зачем учитывать ваши счета?

1. Денежные средства авансируются бизнесу до оплаты клиентом счета за полученные товары.

2. Факторы обеспечивают кредитный контроль — сбором денежных средств управляет факторинговая организация.

3. Факторинг обеспечивает капитал, пока у предприятия есть открытые счета-фактуры.

4. Факторинг не является ссудой, поскольку счета / счета покупаются факторинговой организацией. Они не отражаются в бухгалтерских книгах как обязательства, поэтому это уменьшает задолженность по балансу.

5. Компании, которые испытывают сезонные колебания в своей деятельности, имеют периоды неплатежеспособности; факторинг — это способ получения денежного потока, основанного на деньгах клиентов.

6. Быстрый доступ к средствам с факторингом счетов — средства доступны в течение 48 часов после выставления счета.

7. Освобождение от взыскания долгов.

8. Нет долга к погашению.

Узнайте больше о , подходит ли вам факторинг.

Поставщики факторинговых услуг — множество вариантов

Поскольку существуют ограниченные барьеры для входа на рынок, любой может создать факторинговую компанию.Как и следовало ожидать, одни факторинговые компании лучше других. Найдите время, чтобы изучить и освоиться со своим партнером по факторингу. Здесь сравниваются два типа факторинговых компаний: независимые факторы и банковские факторы (также известные как факторинговые банки). Ознакомьтесь с этой инфографикой для получения дополнительной информации:

Найдите время, чтобы изучить и освоиться со своим партнером по факторингу. Здесь сравниваются два типа факторинговых компаний: независимые факторы и банковские факторы (также известные как факторинговые банки). Ознакомьтесь с этой инфографикой для получения дополнительной информации:

Независимый и банковский факторинг

Хотя общая цель факторинга счетов одна и та же, выбор правильного поставщика имеет решающее значение. Подведем итоги различий.

Независимая факторинговая компания:

Независимые факторинговые компании работают с предприятиями, которым необходимо ускорить движение денежных средств, и которым, возможно, отказал банк. Компания с кредитоспособными клиентами может иметь право на фактор, даже если она не может претендовать на получение ссуды. Однако независимый фактор должен занять у третьей стороны для финансирования ваших счетов. Это может увеличить риски и затраты для вашего бизнеса, а также снизить эффективность.

Банковская факторинговая компания:

Банковский фактор обеспечивает ту же гибкость и преимущества, что и независимый фактор, но также предлагает дополнительные преимущества.

Более легкий переход к банковской ссуде

Банковский фактор работает со многими предприятиями, которые рассматриваются вне традиционной кредитной карты. Многим из этих предприятий банк сказал «нет» в отношении коммерческого кредита, но они по-прежнему являются очень сильными кандидатами на работу с банком, который предлагает факторинг или финансирование под дебиторскую задолженность. Предприятиям, которые работают с факторинговой компанией, принадлежащей банку, также может быть легче перейти на коммерческий заем на более поздний срок.

Повышенная безопасность

Банки более безопасны и обеспечивают финансовую стабильность для бизнеса. Клиенты компании — это очень ценные отношения, и банк предлагает уровень комфорта, которого нет в независимых компаниях, занимающихся альтернативным финансированием. Клиенты лучше относятся к взаимодействию с банком, чем с незнакомым или незнакомым бизнесом.

Конкурентоспособные ставки

Кроме того, поскольку у банка есть собственные средства, он может предложить бизнесу очень конкурентоспособные ставки.В отличие от многих независимых факторинговых компаний, которые работают с несколькими источниками финансирования, банк выступает в качестве прямого источника средств и устраняет посредников.

Факторинг — это обычное решение проблемы движения денежных средств, и его лучше всего использовать в периоды роста или когда дебиторская задолженность велика. Преимущества для бизнеса, так как время между доставкой товаров и реализацией денежных средств невелико. Бизнес освобождается от бремени погони за долгами и может сосредоточиться на других актуальных вопросах.

Свяжитесь с нами сегодня, чтобы узнать, как факторинг в банке может помочь развитию вашего бизнеса.

Джим — генеральный директор altLINE Южного банка. altLINE сотрудничает с кредиторами по всей стране для предоставления факторинговых услуг и финансирования дебиторской задолженности своим клиентам из малого и среднего бизнеса. altLINE — прямой банковский кредитор и подразделение The Southern Bank Company, общественного банка, основанного в 1936 году.

Факторинг против банковских кредитов | Почему выбирают факторинг?

Да, банки направляют клиентов в факторинговые компании

Предприятиям часто требуется дополнительное финансирование, но они не могут выполнить строгие требования к займам, чтобы претендовать на получение нового банковского кредита.В этом случае их часто называют факторинговой компанией, такой как Factor Finders. Фактически, Factor Finders часто получает рекомендации от местных банков, которые хотят, чтобы их клиенты получали финансовую помощь, которую они не могут предоставить. Банки знают, что Factor Finders будут хорошо обслуживать своих клиентов, обеспечивая быстрый процесс подачи заявки на факторинг и утверждения.

Факторинг счета-фактуры быстрее банковской ссуды?

Да, намного быстрее. Ни для кого не секрет, что банки строги при одобрении кредитов.Мало того, что они могут занять очень много времени, решения о ссуде основываются на сочетании операционной истории компании за предыдущие годы и кредитных рейтингов владельца бизнеса. Процесс одобрения ссуды может занять недели, а возможно, и больше. Решения об утверждении факторинга могут быть приняты всего за 1 день.

Факторинг обеспечивает быстрое финансирование, когда оно вам нужно больше всего

Факторинг по счетам гарантирует, что вы получите необходимый вам оборотный капитал в течение 24 часов. Факторы покупают ваши соответствующие счета-фактуры со скидкой и авансируют вам до 98% от общей суммы в течение нескольких часов после проверки.Остаток хранится на резервном счете. Когда ваш клиент оплачивает оставшуюся часть счета, фактор освобождает остаток на счете за вычетом небольшой комиссии за использование услуги.

Если вам отказали в ссуде, присоединяйтесь к клубу! Банки нередко отказывают владельцам малого бизнеса в финансировании, особенно если это только что созданный бизнес. Факторы основывают одобрение на кредитоспособности ваших клиентов, поскольку ваши клиенты несут ответственность за оплату счетов. Факторинговое финансирование — отличное решение в случае плохой кредитной истории, когда нет кредита или компании, которые хотят, рассматривают факторинговую задолженность.Фактически, факторинг может обеспечить финансовую стабильность, необходимую для улучшения вашего кредитного рейтинга.

Factor Finders работает с лучшими факторинговыми компаниями по всей территории Соединенных Штатов. Мы подберем для вашей компании факторинговый бизнес, который специализируется на вашем рынке, работая с вами для достижения любых конкретных целей или потребностей вашего бизнеса.

Определение коэффициента

Что такое фактор?

Фактор — это посредник, который предоставляет компаниям денежные средства или финансирование путем покупки их дебиторской задолженности.Фактор — это, по сути, источник финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы. Факторинг может помочь компаниям улучшить свои краткосрочные потребности в денежных средствах, продав свою дебиторскую задолженность в обмен на вливание денежных средств от факторинговой компании. Эта практика также известна как факторинг, факторинговое финансирование и финансирование под дебиторскую задолженность.

Ключевые выводы

- Фактор — это, по сути, источник финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы.

- Условия, установленные фактором, могут различаться в зависимости от его внутренней практики.

- Фактор больше касается кредитоспособности стороны, выставившей счет, чем компании, у которой он приобрел дебиторскую задолженность.

Смотреть сейчас: что означает фактор в финансировании?

Как работает фактор

Факторинг позволяет бизнесу получить немедленный капитал или деньги на основе будущего дохода, относящегося к определенной сумме, причитающейся по дебиторской задолженности или бизнес-счету.Дебиторская задолженность представляет собой деньги, причитающиеся компании от клиентов за продажи в кредит. Для целей бухгалтерского учета дебиторская задолженность отражается в балансе как оборотные активы, поскольку деньги обычно собираются менее чем за год.

Иногда компании могут испытывать нехватку денежных средств, когда их краткосрочные долги или счета превышают их доход, полученный от продаж. Если значительная часть продаж компании осуществляется через дебиторскую задолженность, деньги, полученные от дебиторской задолженности, могут быть не выплачены вовремя, чтобы компания могла погасить свою краткосрочную кредиторскую задолженность.В результате компании могут продавать свою дебиторскую задолженность поставщику финансовых услуг (так называемый фактор) и получать наличные.

В сделке с участием фактора напрямую участвуют три стороны: компания, продающая свою дебиторскую задолженность; фактор, покупающий дебиторскую задолженность; и клиент компании, который теперь должен уплатить фактору сумму дебиторской задолженности вместо того, чтобы платить компании, которая изначально была должна деньги.

Требования к коэффициенту

Хотя сроки и условия, установленные фактором, могут варьироваться в зависимости от его внутренней практики, средства часто передаются продавцу дебиторской задолженности в течение 24 часов.В обмен на выплату компании наличными по ее дебиторской задолженности фактор получает комиссию.

Обычно процент от суммы к получению удерживается фактором. Однако этот процент может варьироваться в зависимости от платежеспособности клиентов, выплачивающих дебиторскую задолженность. Если финансовая компания, выступающая в качестве фактора, считает, что существует повышенный риск убытков из-за того, что клиенты не могут оплатить дебиторскую задолженность, они взимают более высокую комиссию с компании, продающей дебиторскую задолженность.Если риск получения убытков от взыскания дебиторской задолженности низкий, факторный сбор, взимаемый с компании, будет ниже.

По сути, компания, продающая дебиторскую задолженность, перекладывает риск дефолта (или неплатежа) своих клиентов на фактор. В результате фактор должен взимать плату, чтобы помочь компенсировать этот риск. Кроме того, на размер факторного сбора может повлиять то, как долго дебиторская задолженность остается непогашенной или непогашенной. Соглашение о факторинге может варьироваться в зависимости от финансового учреждения.Например, фактор может потребовать от компании уплаты дополнительных денег в случае невыполнения одним из клиентов компании дефолта по дебиторской задолженности.

Преимущества фактора

Компания, продающая свою дебиторскую задолженность, получает немедленное вливание денежных средств, которое может помочь в финансировании ее деловых операций или увеличении ее оборотного капитала. Оборотный капитал жизненно важен для компаний, поскольку он представляет собой разницу между краткосрочным притоком денежных средств (например, выручкой) и краткосрочными векселями или финансовыми обязательствами (такими как выплаты по долгам).Продажа всей или части своей дебиторской задолженности фактору может помочь предотвратить дефолт компании, испытывающей нехватку денежных средств, по платежам по ссуде с кредитором, например, с банком.

Хотя факторинг — относительно дорогая форма финансирования, он может помочь компании улучшить ее денежный поток. Факторы предоставляют ценные услуги компаниям, работающим в отраслях, где требуется много времени для преобразования дебиторской задолженности в наличные, а также компаниям, которые быстро растут и нуждаются в денежных средствах, чтобы воспользоваться новыми возможностями для бизнеса.

Факторинговая компания также выигрывает, поскольку фактор может приобретать непогашенную дебиторскую задолженность или активы по сниженной цене в обмен на предоплату наличными.

Факторинг не считается ссудой, поскольку стороны не выпускают и не приобретают долги в рамках сделки. На средства, предоставленные компании в обмен на дебиторскую задолженность, также не действуют какие-либо ограничения в отношении использования.

Пример фактора

Предположим, что фактор согласился приобрести счет-фактуру на 1 миллион долларов у Clothing Manufacturers Inc., представляющая собой непогашенную дебиторскую задолженность от Behemoth Co. Фактор ведет переговоры о дисконте счета-фактуры на 4% и авансирует 720 000 долларов США компании Clothing Manufacturers Inc. Остаток в размере 240 000 долларов США будет направлен компанией Clothing Manufacturers Inc. после получения дебиторской задолженности в размере 1 миллиона долларов США. счет для Behemoth Co. Комиссионные сборы и комиссии по факторинговой сделке составляют 40 000 долларов. Этот фактор больше касается кредитоспособности стороны, выставившей счет, Behemoth Co., чем компании, у которой она приобрела дебиторскую задолженность.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое факторинговое финансирование и как оно работает?

Давайте поможем вам вернуться к здоровому балансу.

Вы хотите развивать свой бизнес. Ваши идеи и заинтересованные стороны клиента / поставщика готовы, а ваш баланс — нет. К сожалению, в дебиторской задолженности слишком много денег. Есть работа, которую вы выполнили, или продукт, который вы уже отправили, вы просто ждете, чтобы получить деньги. Начните с и получите доступ к этим средствам с через факторинг с Liquid Capital.

Что такое факторинг счетов?

Факторинг — это альтернативная форма финансирования, идеально подходящая для малого и среднего бизнеса, особенно для предприятий, которые не имеют длительного и стабильного банковского опыта с крупным кредитором. В финансовых кругах есть популярная поговорка: «банк дает вам деньги только тогда, когда они вам не нужны». Это связано с тем, что банки работают по модели линейного финансирования, основанной на том, что ваш бизнес уже сделал, и на активах, которыми вы владеете в настоящее время.

Факторинг — это инновационный способ для вашего бизнеса получить доступ к средствам, которые вы связали с дебиторской задолженностью.

Liquid Capital эффективно покупает ваши неоплаченные счета и авансирует вам до 85% от стоимости. Затем мы собираем средства от вашего клиента от вашего имени и переводим вам оставшуюся сумму за вычетом применимых комиссий.

Думайте о своем растущем бизнесе, как о том, что вы ведете машину. Крупные банки смотрят в зеркало заднего вида — где вы были и что у вас есть сегодня. Для сравнения, факторинг — это взгляд через лобовое стекло на то, куда вы собираетесь, и на все возможности, которые у вас есть на дороге впереди.В Liquid Capital мы смотрим, куда идет ваш бизнес, и даем вам необходимую ликвидность, чтобы достичь этого быстрее, проще и с большей уверенностью.

Вот как это работает:

- Заполните эту простую форму , чтобы начать работу (на данном этапе не требуются и не выполняются никакие проверки кредитоспособности или регистрация) или позвоните в ближайший офис Liquid Capital и поговорите напрямую с вашим местным Принципалом Liquid Capital

- После определения оптимального решения вам будет предложено заполнить более подробную заявку.

- Андеррайтеры Liquid Capital проведут комплексную проверку, такую как проверка кредитоспособности клиентов и анализ возможностей.

- Если ваш бизнес и клиенты с дебиторской задолженностью имеют хорошую репутацию, мы утвердим вас для факторинга и продвинем ваш бизнес до 85% от стоимости ваших счетов

- Мы будем получать платеж от вашего клиента (у нас есть удобный для клиентов процесс, который защищает ваши отношения и положение), и мы выплатим вам оставшуюся часть остатка (за вычетом применимых комиссий)

- У вас всегда будет полная видимость процесса, постоянный легкий доступ к средствам

Почему выбирают Liquid Capital?

- Мы являемся ведущими специалистами по факторингу в Северной Америке , с самой большой сетью офисов по всей Северной Америке.Фактически, мы развернули оборотный капитал на сумму более 3 миллиардов долларов по всей Северной Америке, чтобы помочь бизнесу расти.

- Мы предлагаем индивидуальный, гибкий подход с местными лицами, принимающими решения, готовыми быстро отреагировать и предоставить финансирование

- Наши руководители по ликвидному капиталу — это эксперты по стратегии роста и финансированию . Они позаботятся о том, чтобы у вас был хороший обзор доступных вариантов, и они подберут правильное решение для вашего бизнеса.

- Предлагаем финансирование сразу после утверждения

- Кредитное покрытие может быть включено для снижения риска, времени и накладных расходов

- Финансирование не зависит от вашего баланса или времени нахождения в бизнесе

- Наша круглосуточная онлайн-система отчетности дает вам полный доступ к статусу финансирования 24-7

- Нет долгосрочных контрактов, скрытых комиссий и долгов

- Помните: Не все факторинговые организации одинаковы.Многие из них непрозрачны, имеют скрытые триггеры для более высоких ставок или контракты, которые затрудняют отказ от решения по финансированию. Это не мы. Наши условия просты. Мы построили наш бизнес на построении отношений , основанных на доверии, понимании и возможностях . Мы гордимся тем, что наши клиенты переходят на традиционные отношения финансирования с банками.

Услуги с добавленной стоимостью

В дополнение к бизнес-факторингу и другим альтернативам финансирования, Liquid Capital предлагает полностью интегрированный пакет услуг, включающий:

- Обработка и бухгалтерский учет дебиторской задолженности

- Проверка и оценка кредита

- Профессиональный Взыскание дебиторской задолженности

- Подготовка всех отчетов

- Великие стратегии снижения риска

Передав эти трудоемкие задачи на аутсорсинг, вы можете сконцентрироваться на , делая то, что у вас получается лучше всего — на развитии вашего бизнеса .Наш комплексный пакет услуг означает, что вы больше не будете скованы наручниками из-за временных и денежных затрат, связанных с административными обязанностями и оформлением документов.

Подробнее: Изучите разумные стратегии движения денежных средств для вашего бизнеса.

–

Готовы к финансированию? Приступим — заполните форму ниже.

Факторинг дебиторской задолженности — узнайте, как работает факторинг

Что такое факторинг дебиторской задолженности?

Факторинг дебиторской задолженности, также известный как факторинг, представляет собой финансовую операцию, при которой компания продает свою дебиторскую задолженность.Компании позволяют финансовой компании, которая специализируется на покупке дебиторской задолженности со скидкой (так называемый фактор). Факторинг дебиторской задолженности также известен как факторинг счетов-фактур или финансирование дебиторской задолженности.

Понимание того, как работает факторинг дебиторской задолженности

Факторинг — это финансовая операция, при которой компания продает свою дебиторскую задолженность финансовой компании (так называемый фактор). Фактор взимает платежи по дебиторской задолженности с клиентов компании.

Компании выбирают факторинг, если они хотят быстро получить наличные, а не ждать окончания срока кредитования Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективный. Факторинг позволяет компаниям немедленно наращивать остаток денежных средств и погашать любые невыполненные обязательства. Таким образом, факторинг помогает компаниям высвободить капитал. Чистый оборотный капитал. Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.который связан с дебиторской задолженностью, а также переносит риск дефолта, связанный с дебиторской задолженностью, на фактор.

Как оценивает дебиторскую задолженность факторинговые компании

Факторинговые компании взимают так называемый «факторинговый сбор». Комиссия факторинга — это процент от суммы факторинговой дебиторской задолженности. Ставка, взимаемая факторинговыми компаниями, зависит от:

- Отрасли, в которой находится компания

- Объем дебиторской задолженности, подлежащей факторингу

- Качество и кредитоспособность клиентов компании

- Дней просроченной дебиторской задолженности (средние дни просрочки)

Кроме того, ставка зависит от факторинга с правом регресса или факторинга без права регресса.Факторинговые компании обычно взимают более низкую ставку за факторинг с правом регресса, чем за факторинг без права регресса. Когда фактор несет весь риск безнадежных долгов (в случае факторинга без права регресса), для компенсации риска взимается более высокая ставка. При факторинге с регрессом компания, продающая свою дебиторскую задолженность, по-прежнему имеет определенную ответственность перед факторинговой компанией, если некоторая ее часть окажется безнадежной.

По сути, чем легче факторинговая компания считает, что взыскание дебиторской задолженности, скорее всего, будет, тем ниже факторинговый сбор.

Факторинг с регрессом и факторинг без регресса

Факторинг дебиторской задолженности может быть без регресса или с регрессом.

Вот сравнение между ними:

- Передача с регрессом: При передаче с регрессом фактор может потребовать возврат денег от компании, которая передала дебиторскую задолженность, если она не может получить от клиентов.

- Перевод без регресса: При передаче без регресса фактор принимает на себя все риски безнадежной дебиторской задолженности.Компания, передавшая дебиторскую задолженность, не несет ответственности по безнадежной дебиторской задолженности.

Пример факторинга с регрессом и факторинга без права регресса показан ниже.

Примеры факторинга дебиторской задолженности

1. Передача без права регресса

Компания А переводит дебиторскую задолженность на 500 миллионов долларов без права регресса на выручку в 400 миллионов долларов. Запись в журнале будет выглядеть следующим образом:

Примечание: 100 миллионов долларов считаются процентными расходами.Это показывает, что компания получила денежный поток раньше, чем если бы она ждала взыскания дебиторской задолженности.

2. Перевод с регрессом

Компания А переводит дебиторскую задолженность на сумму 500 миллионов долларов с регрессом на выручку в размере 450 миллионов долларов за вычетом удержания в размере 50 миллионов долларов. В дальнейшем фактор может взыскать дебиторскую задолженность в размере 490 миллионов долларов (10 миллионов долларов безнадежная дебиторская задолженность). Ниже представлены записи журнала с исходной записью в журнале:

Примечание : Счет «К оплате по фактору» является потенциальным платежом за возможные предметы, не подлежащие коллекционированию.

После того, как фактор собрал 490 миллионов долларов дебиторской задолженности (10 миллионов долларов безнадежной):

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового моделирования и оценки аналитиков (FMVA) ® Стать сертифицированным специалистом по финансовому моделированию & Оценочный аналитик (FMVA) ® Сертификат CFVA «Финансовое моделирование и оценка аналитика» (FMVA) ® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Цикл продаж и инкассации Цикл продаж и инкассо Цикл продаж и инкассо, также известный как цикл выручки, дебиторской задолженности и поступлений (RRR), состоит из различных классов. из

- Резерв по сомнительным счетам Разрешение по сомнительным счетам Резерв по сомнительным счетам — это счет контраактивов, который связан с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности.Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получения оплаты.

- Счета к оплате Счета к оплате Счета к оплате — это обязательства, возникающие, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность

- Ноты Дебиторская задолженность Примечания Дебиторская задолженность Дебиторская задолженность представляет собой письменные векселя, которые дают держателю или предъявителю право на получение суммы, указанной в соглашении.