Плановая себестоимость-это… | Современный предприниматель

Учет готовой продукции (ГП) в производственных компаниях осуществляется по фактической себестоимости. Рассмотрим, как происходит это на практике.

Учет готовой продукции по фактической себестоимости

Фактическая себестоимость – это объединенная сумма затрат предприятия, направленных на изготовление товаров, предназначенных для продажи. Фактическая себестоимость готовой продукции на этапе производственного процесса аккумулируется на счетах производства в разрезе аналитических статей:

- В дебете 20-го счета – расходы основных цехов с разбивкой по статьям материалов, зарплаты цеховых рабочих, износа ОС и НМА, и т.п.;

- На 23-м – затраты вспомогательных производств с постатейной аналитикой;

- На 29-м – затраты обслуживающих хозяйств с разграничением статей расходов, участвующих в производстве ГП.

В себестоимости ГП учитывают прямые расходы (материалы, цеховая зарплата работников, износ ОС и т.

Бухучет ГП ведется на сч. 43 без образования субсчетов.

Проводка | Д/т | К/т | Основание для приема к учету ГП |

Формирование стоимости продукции из фактических затрат производств: |

|

|

|

Основного | 43 | 20 | Акт на выпуск ГП |

Вспомогательных | 43 | 23 | |

Обслуживающих | 43 | 29 |

Как рассчитать фактическую себестоимость готовой продукции: формула

Несмотря на простоту фиксирования в учете фактической себестоимости продукта, крупные компании редко используют этот метод. Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Чаще для определения фактической себестоимости объектов учета применяется нормативный метод, основанный на составлении калькуляции по действующим на начало года нормам, и последующих корректировках выявленных отклонений от норм. Плановая себестоимость – это расчетная цена единицы товара в учетных ценах, являющаяся своеобразным эталоном стоимости, но позволяющим с большей точностью определять реальную себестоимость ГП на протяжении всего отчетного периода и корректируемым по окончании месяца.

Расчет фактической себестоимости осуществляется по формуле:

Сфакт = Спл ± О, где Спл – плановая себестоимость, а О – отклонение фактической себестоимости от плановой, т. е. от установленных нормативов: (-) экономия, (+) – перерасход.

е. от установленных нормативов: (-) экономия, (+) – перерасход.

Учет готовой продукции по плановой себестоимости

Итак, плановая себестоимость продукции, а точнее плановый метод учета ГП дает возможность наиболее достоверно отразить в учете ее фактическую себестоимость, опираясь при этом на расчет себестоимости нормативной.

В этом случае фирмой устанавливаются учетные цены, по которым ГП приходуют на склад. Основой для них служат разработанные плановые калькуляции по единицам продукции. По нормативной стоимости ГП в течение месяца принимается на склад и выбывает на реализацию. По окончании месяца, когда определены размеры реальных затрат и величина незавершенного производства, устанавливается разница между плановой и фактической себестоимостью.

Калькуляция плановой себестоимости представляет собой таблицу расчета себестоимости единицы ГП по установленным фирмой нормативам. Базируются они на бухгалтерских данных и экономических приемах, используемых в компании, на анализе предыдущих периодов и разработанных нормах ресурсов, необходимых для выпуска каждого наименования товара. Выглядеть плановая калькуляция может так:

Выглядеть плановая калькуляция может так:

Учет ГП осуществляют проводками:

Проводка | Д/т | К/т |

Поступление на склад ГП в учетно-плановых ценах | 43 | 20 |

Списана плановая себестоимость проданной ГП | 90 | 43 |

В конце отчетного месяца определяется фактическая себестоимость ГП и сумма образовавшихся отклонений от плановой. Отражается она на тех же счетах записью СТОРНО, если фактическая себестоимость оказалась меньше плановой и дополнительной проводкой, если реальная себестоимость превышает нормативную. При этом производится корректировка себестоимости:

- принятой к учету ГП – на всю сумму отклонения;

- проданной продукции – в процентном соотношении на долю, приходящуюся на реализованный товар.

Как рассчитать фактическую себестоимость для каждой единицы произведенной продукции — itealine.ru

Рассчитать фактическую себестоимость для каждой единицы произведенной продукции задача не простая. Решение требует очень кропотливого ввода информации в систему. Был реализован новый алгоритм, позволяющий сделать это.

Нет, различные алгоритмы были в системе и ранее, однако этот является на наш взгляд наиболее сложным и интересным.

Но обо всем по порядку. Основным срезом учета в системе является производственный заказ. Производственный заказ – это изделие или группа изделий, объединенных с целью удобства учета при планировании, диспетчировании, хранении на складах и т.д. Как правило, наиболее часто, заказом является перечень изделий предназначенных внешнему покупателю в рамках одного счета либо одной поставки. Однако, производственный заказ может объединять в себе несколько счетов (даже для разных заказчиков) или, наоборот, для каждого изделия свой заказ. В пределах производственного заказа и приоритета выпуска происходит «схлопывание» (объединение) одноименной номенклатуры из общей структуры заказа. При расчете плана производства, корректировка на остатки осуществляется внутри каждого заказа отдельно, и строки, выдаваемых по результатам расчета сменных заданий, так же относятся к тому или иному заказу.

При расчете плана производства, корректировка на остатки осуществляется внутри каждого заказа отдельно, и строки, выдаваемых по результатам расчета сменных заданий, так же относятся к тому или иному заказу.

Следовательно, затраты легко могут быть собраны на производственный заказ. Собираем все выполненные строки нарядов (сменных заданий) по производственному заказу, прибавляем к ним накладные расходы на заказ (распределение накладных расходов это отдельная задача, однако далее будет указано, как она решена конкретно в данном случае), добавляем стоимость материалов, ПКИ и изготавливаемых ДСЕ (перемещенных на заказ внутри склада в результате резервирования), списанных на данный заказ со складов, и получаем суммарные затраты для каждого заказа.

Остается распределить затраты заказа между изделиями (если в заказе их несколько). Например, сделать это можно путем пропорционального распределения. В качестве базы использоваться может либо плановая себестоимость, либо плановая трудоемкость и т. д.

д.

Одним минусом такого подхода является то, что на момент расчета себестоимости заказа (изделий заказа) все его изделия должны быть уже сданы на склад (чтобы полностью были собраны затраты заказа), а зачастую заказ может исполняться несколько месяцев.

Другим минусом, является то, что дополнительные затраты, созданные в результате брака одного из изделий увеличивают затраты заказа в целом и в результате пропорционального распределения лягут на все изделия заказа. Если изделия одинаковые это не критично, но в заказе могут быть разные изделия. При этом, одни регулярно сталкиваются с браком, другие – никогда. В этом случае, после распределения, себестоимость одних будет, по факту, завышена, а других, наоборот, занижена.

И если целью предприятия является определение «реальной» фактической рентабельности производимой продукции, то данные будут искажены.

Самым логичным решением, в данном случае является связка заказ-изделие (один к одному), однако, в этом случае, в несколько раз возрастет и кол-во партий запуска и, соответственно, строк сменных заданий. Возрастет бумажный документооборот.

Возрастет бумажный документооборот.

Поэтому, был придуман и реализован алгоритм, позволяющий продолжать объединять в заказ несколько изделий, а себестоимость считать для каждого изделия в отдельности.

VI. Калькулирование фактической себестоимости продукции / КонсультантПлюс

Целью калькулирования фактической себестоимости является своевременное, полное и достоверное определение фактических затрат, связанных с производством и реализацией продукции, исчисление фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных ресурсов и денежных средств.

Задачами определения фактической себестоимости продукции является контроль над сохранностью сырьевых и материальных ресурсов, осуществлением хозяйственного расчета и соблюдением режима экономии и финансовой дисциплины. Данные о фактических затратах на производство используются для оценки и анализа хозяйственной деятельности предприятий (прибыли или убытка), выполнения заявок торговли, обеспечения рыночных соотношений спроса и предложения, определения фактической эффективности организационно-технических мероприятий по развитию и совершенствованию производства в оптимально-экономических и аналитических расчетах. В связи с этим должна быть обеспечена сопоставимость нормативных и фактических данных в отношении состава и классификации затрат, объектов и единиц калькулирования и методов распределения затрат по периодам на всех предприятиях молочной, маслосыродельной и молочноконсервной промышленности.

В связи с этим должна быть обеспечена сопоставимость нормативных и фактических данных в отношении состава и классификации затрат, объектов и единиц калькулирования и методов распределения затрат по периодам на всех предприятиях молочной, маслосыродельной и молочноконсервной промышленности.

Затраты, образующие производственную (заводскую) себестоимость товарной продукции, учитываются по счету «Основное производство». Затраты производства учитываются в соответствии с номенклатурой калькуляционных статей в разрезе отдельных видов или групп однородной продукции.

На предприятиях молочной, маслосыродельной и молочноконсервной промышленности учет затрат на производство и калькулирование себестоимости продукции осуществляется по передельному методу с применением элементов нормативного метода учета по сырью, материалам и трудовым затратам.

Затраты на сырье, материалы и заработную плату производственных рабочих учитывают по нормам и отдельно учитывают разницу между фактическими расходами и расходами по нормам (отклонения от норм).

Фактическую себестоимость продукции (в части затрат на сырье, материалы) исчисляют путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном периоде отклонений от норм. Фактическую себестоимость отдельных видов продукции при учете затрат на производство по группам продукции, вырабатываемой из одного и того же исходного сырья и материалов, определяют на основании нормативных калькуляций с применением индексов отклонений, выявленных по статьям расходов данной группы продукции. Эти индексы определяют как процентное отношение отклонений от норм к фактическим затратам на единицу продукции.

Оперативный количественный учет движения сырья и материалов ведут лица, ответственные за правильное использование этих ценностей в производстве. По данным текущего учета цехи составляют отчеты и дают объяснения об отклонениях от норм использования сырья и материалов в производстве.

По данным текущего учета цехи составляют отчеты и дают объяснения об отклонениях от норм использования сырья и материалов в производстве.

Основой бухгалтерского учета затрат на производство служит цеховой количественный учет и отчетность о движении сырья и материалов.

Отклонения от норм по расходу сырья и материалов выявляют инвентарным методом. При этом методе отклонения выявляются по каждому виду сырья и материалов путем сопоставления фактического расхода с расходом этих ценностей по нормам, предусмотренным в нормативных калькуляциях как по отделениям (участкам), так и по цехам.

Ежедневно цехи основного производства представляют в бухгалтерию предприятия сведения о поступлении и расходе сырья, основных материалов, выпуске из производства и сдаче на склад готовой продукции за истекшие сутки.

В этих сведениях цехи показывают также фактический расход сырья и основных материалов в сопоставлении с действующими нормативами. Бухгалтерия эти сведения после проверки передает в планово-экономический отдел и руководству предприятия для анализа расхода сырья и основных материалов на выпущенную продукцию и принятия соответствующих мер.

Заработная плата, начисленная производственным рабочим, учитывается по нормам, предусмотренным в нормативных документах, действующих на предприятиях в отчетном периоде.

Распределение затрат на оплату труда производственных рабочих в калькуляционном разрезе (по видам продукции) производится на основе сдельных расценок за единицу продукции, тарифных ставок и должностных окладов для повременно оплачиваемых рабочих, надтарифных доплат к основным сдельным расценкам в связи с отступлением от нормальных условий производства, надтарифных доплат по сдельно- и повременно-премиальным системам оплаты труда за производственные результаты и других выплат.

Та часть заработной платы производственных рабочих, прямое отнесение которой на себестоимость отдельных видов продукции затруднено, включается в нее на основе расчета исходя из объема производства, перечня рабочих мест и норм обслуживания или расходов по оплате труда внутри цеха по видам продукции пропорционально стоимости сырья (молоко базисной жирности и др. ), как принято в учетной политике предприятия.

), как принято в учетной политике предприятия.

Открыть полный текст документа

Учет по фактической себестоимости. Формула расчета себестоимости продукции

Цена любого товара зависит от его начальной себестоимости, которая рассчитывается по специальной формуле с учетом ряда затрат.

Под себестоимостью товара подразумевают сумму, которая была затрачена на его производство. Она включает в себя затраченные природные ресурсы, сырье, материалы, топливо, энергию, транспортировку, оплату труда работникам производства и прочие затраты.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Себестоимость может подразделяться на следующие виды:

- Определение полной себестоимости подразумевает все издержки, включая и коммерческие затраты.

- Понятие предельной себестоимости соответствует себестоимости одной единицы продукции.

Себестоимость готовых изделий рассчитывают принимая во внимание полный объем затрат на производство и она бывает:

- Цеховой. Включает в себя затраты всех этапов производства продукции.

- Производственной. Рассчитывается путем сложения цеховых и общих затрат завода.

- Полной. Здесь учитывают затраты не только на производство, но и на транспортировку и реализацию.

Классификация себестоимости обширна, она может подразделяться на множество видов в зависимости от особенностей производства и способов реализации товаров.

Способы вычисления

Не существует единой методики расчетов себестоимости. В зависимости от вида товара, его производства и множества различных факторов, себестоимость продукции может исчисляться по-разному.

Чаще всего в расчетах учитываются следующие затраты:

- затраты на предпринимательскую деятельность производителя;

- совокупность затрат на производство и реализацию;

- затраты на оформление документации на товар;

- прочие затраты, предусмотренные законодательством;

Учитывать затраты следует в отчетный период, соответствующий времени производства товара, а не времени оплаты всех издержек.

При расчете цены изделия производят калькулирование себестоимости. Калькуляцию составляют по количеству выпускаемой продукции (в метрах, штуках или же, при одномоментном производстве за единицу измерения берется сотня метров или штук).

Статьи калькуляции должны отражать все стадии производства, например:

- стоимость сырья и материалов;

- затраты на топливо и энергию;

- заработная плата работникам производства;

- общие расходы на производственный процесс:

- затраты на хозяйственные нужды предприятия;

- коммерческие расходы;

- прочие затраты;

Все эти факторы выражаются в определенных суммах, и с их учетом составляется формула расчета себестоимости.

Общий вид и расшифровка

Как говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

- ПС = Совокупные затраты на производство + Издержки на реализацию товара/калькуляционная единица;

Себестоимость рассчитывают для того, чтобы:

- Оценить рентабельность.

- Установить оптовую и розничную цену на товар.

- Оценить эффективность используемых в производстве ресурсов.

- Вычислить потенциальную прибыль предприятия.

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

- ПС = (Совокупные затраты на производство + Издержки на реализацию товара)/калькуляционная единица;

- ПС- полная себестоимость продукции;

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.

Пример расчета по формуле

С помощью Excel

Существуют методики расчета себестоимости с помощью таблиц в программе Excel. Приведем примеры расчетов.

Вариант 1

В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Пример 1:

Вариант 2

После того как компания выделила сумму, необходимую для производства 1 единицы товара, нужно рассчитать себестоимость, сложив переменные и постоянные затраты. Сумма переменных затрат зависит от количества выпускаемой продукции, а постоянные затраты не изменяются.

Пример 2:

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение .

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании.

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Учет | Документы |Выпуск продукции

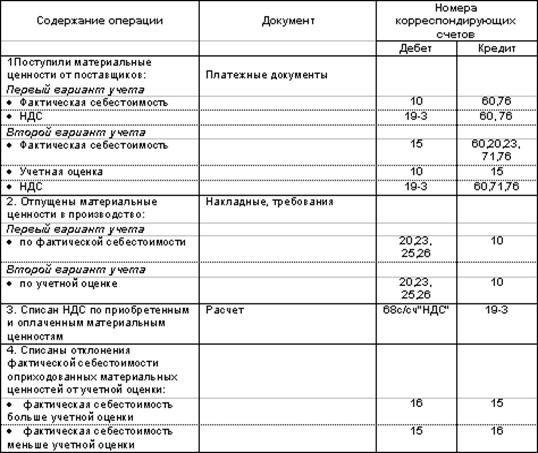

При оприходовании готовой продукции одновременно списываются затраты соответствующего подразделения. Основанием для списания являются: Приемо-сдаточные накладные, Ведомости выпуска, Акты приемки готовой продукции.

На предприятиях различных отраслей применяются типовые специализированные бланки этих документов. На складах учет готовой продукции ведут в карточках складского учета (форма № М-17), аналогично учету материалов.

Согласно Инструкции по применению плана счетов учет готовой продукции осуществляется на счетах 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция» одним из способов:

- по фактической производственной себестоимости

- по учетным ценам (нормативная и плановая себестоимость)

- с использованием счета 40 «Выпуск продукции»,

- без использования счета 40 «Выпуск продукции»,

Выбранный способ учета готовой продукции закрепляется в учетной политике .

При учете по фактической производственной себестоимости все затраты, фактически полученные по итогам месяца списываются проводкой:

Д 43 К 20 (23,29) — оприходована готовая продукция на складе по фактической себестоимости

Если готовая продукция направляется на использование в самой организации, то ее можно не приходовать на счете 43, а сразу списывать на счет 10 и другие аналогичные счета.

При признании выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90. Если выручка до определенного момента не может быть признана, продукция учитывается на счете 45 «Товары отгруженные».

При учете по учетным ценам используют нормативную и плановую себестоимость.

Нормативная себестоимость определяется на основании норм и нормативов, установленных в организации.

Плановая себестоимость — величина, устанавливаемая на основе рыночных цен, продажных цен, данных предыдущего периода или иных показателей на усмотрение организации.

При учете по учетным ценам возникают отклонения плановой (нормативной) себестоимости от фактической, которые должны быть списаны по итогам месяца.

| Учет с использованием счета 40 «Выпуск продукции» | Учет без использования счета 40 «Выпуск продукции» |

| Заключается в том, что плановая (нормативная) себестоимость готовой продукции отражается по кредиту счета 40 (в корреспонденции со счетом 43), а фактическая — по дебету счета 40 (в корреспонденции со счетами 20, 23, 29). В результате на конец периода счет 40 имеет сальдо (отклонение фактической себестоимости от плановой). По итогам месяца это отклонение необходимо распределить на отгруженную продукцию и остатки на складах. Если сальдо счета 40 дебетовое (перерасход) отклонение списывается проводкой: Дт 90-2 Кт 40 Если сальдо счета 40 кредитовое (экономия) — сторнировочной записью по дебету 90-2 и кредиту 40. | Осуществляется на счете 43 «Готовая продукция» следующим образом: Д 43 К 20 (23,29) — оприходована готовая продукция на складе по учетным ценам По окончании месяца исчисляется отклонение фактической себестоимость оприходованной продукции от ее стоимости по учетным ценам. Это отклонение списывают в дебет счета 43 со счета 20 (23,29) дополнительной или сторнировочной записью. Д 43 К 20 — отражено отклонение фактической себестоимости от плановой |

Пример распределения отклонений:

Условие в таблице.

| № | Показатель | Учетная цена | Фактическая себестоимость | Отклонение |

| 1 | 2 | 3 | 4 | 5(гр.4-гр.3) |

| 1 | Остаток продукции на начало месяца | 300 | 306 | +6 |

| 2 | Выпуск продукции за месяц | 2700 | 2724 | +24 |

| 3 | Процент отклонений | X | X | 1% (=30/3000*100) |

| 4 | Отгружено за месяц | 2500 | 2525 (=2500*1%+2500) | +25 |

| 5 | Остаток на конец месяца | 500 | 505 (=500*1%+500) | +5 |

Таким образом, умножив отгрузку за месяц на процент отклонения, определили, какая часть отклонения приходится на отгруженную продукцию: 2500*1%=25 и фактическую себестоимость отгруженной продукции 2525= 2500+25. Аналогично по остаткам

| Проводки с использованием счета 40: | Проводки без использования счета 40: |

| Д 43 К 40 на сумму 2700 — оприходована на складе готовая продукция по учетным ценам Д 40 К 20 на сумму 2724 — учтена фактическая себестоимость выпущенной продукции Д 90-2 К 40 на сумму 25 — списано отклонение по отгруженной продукции | Д 43 К 20 на сумму 2700 — оприходована на складе готовая продукция по учетным ценам Д 43 К 20 на сумму 24 — отражено отклонение фактической себестоимость выпущенной продукции от плановой Д62 К 90-1 на сумму 3000 — отгружена готовая продукция Д 90-2 К 43 на сумму 2500 — списана учетная себестоимость отгруженной продукции Д 90-2 К 43 на сумму 25 — списано отклонение по отгруженной продукции |

Бухгалтерские проводки (записи) по учету выпуска готовой продукции:

| № | Содержание операции | Дебет | Кредит |

| 1 | Выпуск готовой продукции по фактической себестоимости: | ||

| 1.1 | Оприходована готовая продукция по фактической себестоимости | 43 | 20,23,29 |

| 1.2 | Списана фактическая себестоимость реализованной продукции | 90-2 | 43 |

| 2 | Учет выпуска готовой продукции по учетным ценам с использованием счета 40 | ||

| 2.1 | Оприходована готовая продукция по нормативной (плановой) себестоимости | 43 | 40 |

| 2.2 | Списана фактическая себестоимость произведенной продукции | 40 | 20,23,25,29 |

| 2.3 | Списана нормативная себестоимость реализованной продукции | 90-2 | 43 |

| 2.4 | Списывается превышение фактической себестоимости над нормативной | 90-2 | 40 |

| 2.5 | Списывается превышение нормативной себестоимости над фактической (сторно) | 90-2 | 40 |

| 3 | Учет выпуска готовой продукции по учетным ценам без использования счета 40 | ||

| 3.1 | Оприходована готовая продукция по нормативной (плановой) себестоимости | 43 | 20,23,25,29 |

| 3.2 | Отражено отклонение фактической себестоимости от плановой: если фактическая > плановой, то делается дополнительная запись; если фактическая | 43 | 20,23,25,29 |

| 3.3 | Списана себестоимость продукции при реализации | 90-2 | 43 |

| 3.4 | Списан перерасход (превышение фактической себестоимости над учетной) | 90-2 | 43 |

| 3.5 | Списана экономия (превышение учетной цены над фактической себестоимостью) сторно | 90-2 | 43 |

Учет готовой продукции (ГП) в производственных компаниях осуществляется по фактической себестоимости. Рассмотрим, как происходит это на практике.

Учет готовой продукции по фактической себестоимости

Фактическая себестоимость – это объединенная сумма затрат предприятия, направленных на изготовление товаров, предназначенных для продажи. Фактическая себестоимость готовой продукции на этапе производственного процесса аккумулируется на счетах производства в разрезе аналитических статей:

- В дебете 20-го счета – расходы основных цехов с разбивкой по статьям материалов, зарплаты цеховых рабочих, износа ОС и НМА, и т.п.;

- На 23-м – затраты вспомогательных производств с постатейной аналитикой;

- На 29-м – затраты обслуживающих хозяйств с разграничением статей расходов, участвующих в производстве ГП.

В себестоимости ГП учитывают прямые расходы (материалы, цеховая зарплата работников, износ ОС и т.п.) и косвенные – общепроизводственные и общехозяйственные, рассчитываемые пропорционально в процентном соотношении на объекты и участки. Поэтому имеется методика, по которой в фактической себестоимости учитываются исключительно прямые затраты. Косвенные же добавляются общей суммой, рассчитанной в установленном проценте от базы соответствующих затрат.

Бухучет ГП ведется на сч. 43 без образования субсчетов.

Проводка | Основание для приема к учету ГП | ||

Формирование стоимости продукции из фактических затрат производств: | |||

Основного | Акт на выпуск ГП | ||

Вспомогательных | |||

Обслуживающих |

Как рассчитать фактическую себестоимость готовой продукции: формула

Несмотря на простоту фиксирования в учете фактической себестоимости продукта, крупные компании редко используют этот метод. Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Чаще для определения фактической себестоимости объектов учета применяется нормативный метод, основанный на составлении калькуляции по действующим на начало года нормам, и последующих корректировках выявленных отклонений от норм. Плановая себестоимость – это расчетная цена единицы товара в учетных ценах, являющаяся своеобразным эталоном стоимости, но позволяющим с большей точностью определять реальную себестоимость ГП на протяжении всего отчетного периода и корректируемым по окончании месяца.

Расчет фактической себестоимости осуществляется по формуле:

С факт = С пл ± О, где С пл – плановая себестоимость, а О – отклонение фактической себестоимости от плановой, т.е. от установленных нормативов: (-) экономия, (+) – перерасход.

Учет готовой продукции по плановой себестоимости

Итак, плановая себестоимость продукции, а точнее плановый метод учета ГП дает возможность наиболее достоверно отразить в учете ее фактическую себестоимость, опираясь при этом на расчет себестоимости нормативной.

В этом случае фирмой устанавливаются учетные цены, по которым ГП приходуют на склад. Основой для них служат разработанные плановые калькуляции по единицам продукции. По нормативной стоимости ГП в течение месяца принимается на склад и выбывает на реализацию. По окончании месяца, когда определены размеры реальных затрат и величина незавершенного производства, устанавливается разница между плановой и фактической себестоимостью.

Калькуляция плановой себестоимости представляет собой таблицу расчета себестоимости единицы ГП по установленным фирмой нормативам. Базируются они на бухгалтерских данных и экономических приемах, используемых в компании, на анализе предыдущих периодов и разработанных нормах ресурсов, необходимых для выпуска каждого наименования товара. Выглядеть плановая калькуляция может так:

Учет ГП осуществляют проводками:

В конце отчетного месяца определяется фактическая себестоимость ГП и сумма образовавшихся отклонений от плановой. Отражается она на тех же счетах записью СТОРНО, если фактическая себестоимость оказалась меньше плановой и дополнительной проводкой, если реальная себестоимость превышает нормативную. При этом производится корректировка себестоимости:

- принятой к учету ГП – на всю сумму отклонения;

- проданной продукции – в процентном соотношении на долю, приходящуюся на реализованный товар.

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 28.02.2020 18:57

- Автор: Administrator

- Просмотров: 3097

Выпуск готовой продукции на предприятии возможен несколькими способами: с учётом плановой себестоимости и без неё. Если провести опрос среди всех производственных предприятий, окажется, что наиболее предпочтительным способом является учёт продукции по плановой себестоимости, который мы рассмотрели в статье Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Но встречаются и случаи, когда в организации применяется второй вариант. Почему его используют реже?

В течение месяца предприятие реализует свою продукцию покупателям. В момент продажи возникает желание проанализировать доходность сделки, а это, к сожалению, невозможно, так как себестоимость рассчитается только при закрытии месяца.

Хотя у способа учёта продукции по фактическим ценам есть и свои плюсы – это простота отражения операций. При выпуске по плановой себестоимости есть 2 варианта учёта: с применением 40 счёта, и без него. А при учёте по фактическим затратам используется только счёт 43. Чаще всего фактическая производственная себестоимость в качестве учётной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

В связи с тем, что в пункте 204 «Методических указаний по бухгалтерскому учёту материально-производственных запасов» в качестве учётных цен на готовую продукцию разрешено применять один из описанных вариантов, то выбранный способ необходимо закрепить в учётной политике предприятия.

Теперь перейдём непосредственно к вводу документов. Основным документом, отражающим передачу материалов в производство, является требование-накладная. Её можно создать на разделе «Производство». При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы». По нашему примеру предприятие будет заниматься производством блинчиков с мясной начинкой и выпуском полуфабрикатов: блинчики и фарш. Проведённый документ создаст проводки Дт 20.01 Кт 10.01 по каждому виду использованного сырья.

Помимо сырья и материалов на счёт 20.01 так же относятся зарплата и страховые взносы работников производственных подразделений, аренда цехов, амортизация производственного оборудования и прочие затраты, напрямую связанные с выпуском готовой продукции. В последствие, все затраты на 20 счёте делятся на количество выпущенной продукции и таким образом мы получаем себестоимость единицы продукции.

Давайте отразим ещё один вид расходов – аренду помещения. Для этого обратимся к разделу «Покупки» и выберем пункт «Поступление (акты, накладные)». По кнопке «Поступление» из выпадающего меню выберем «Услуги (акт)». Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.01 Кт 60.01 и Дт 19.04 Кт 60.01 на сумму выделенного НДС, если вы его конечно же не включаете в себестоимость, как при УСН и ЕНВД.

Перейдём к выпуску полуфабрикатов, для этого обратимся к документу «Отчёт производства за смену» на разделе «Производство». Выпуск, в отличие от передачи материалов возможно вводить в программе только по одному подразделению в одном документе. Обязательно укажите верную номенклатурную группу.

Проведённые документы сформируют проводки Дт 21 Кт 20.01 без указания сумм, так как себестоимость можно будет посчитать лишь в конце месяца, когда все затраты будут учтены.

Затем мы должны отразить передачу полуфабрикатов в цех готовой продукции и получить блинчики с фаршем. Сделать это можно двумя способами:

1) путём ввода требования-накладной для передачи полуфабрикатов со склада в производство, и отчёта производства за смену для выпуска готовой продукции, как мы делали это ранее с передачей материалов и получением полуфабрикатов.

2) путём ввода спецификации продукции и заполнения дополнительной вкладки в отчёте производства за смену.

Разберём второй вариант. Его можно использовать лишь тогда, когда передача в производство и выпуск продукции происходят в один календарный месяц. Перейдём в раздел «Справочники» — «Номенклатура» и выберем позицию готовой продукции.

Из неё перейдём по ссылке «Спецификации» и нажмём на кнопку «Создать». Введём необходимые полуфабрикаты для выпуска продукции. Например, Блин с начинкой 1 штука состоит из одного пустого блина и одной порции фарша.

Теперь можно вводить документ выпуска готовой продукции – «Отчёт производства за смену» (раздел «Производство»). На первой вкладке «Продукция» необходимо указать в каком цеху и сколько готовой продукции было получено, с указанием ранее созданной нами спецификацией.

А затем на вкладке «Материалы» нажать на кнопку «Заполнить». Программа автоматически укажет необходимые материалы или полуфабрикаты для списания.

После проведения, документ создаст проводки без указания стоимости списания или получения продукции.

Также необходимо проверить отнесение заработной платы работников производства на верные счета затрат. Обратимся к разделу «Зарплата и кадры» и выберем пункт «Все начисления». По кнопке проверим проводки.

Когда все затраты отнесены на соответствующие счета и выпуск продукции произведён, перейдём к обработке «Закрытие месяца» на разделе «Операции». Выполним перепроведение документов за месяц, если это требуется, а затем произведём полное закрытие. Затем нажмите на операцию «Закрытие счетов 20, 23, 25, 26» и выберите пункт «Калькуляция себестоимости». Проанализировав эту справку-расчёт, вы поймёте, как произведён расчёт себестоимости выпущенной продукции, а также какие именно затраты на неё повлияли.

В нашем случае, непосредственно на себестоимость блина с начинкой повлияла аренда помещения, списанные полуфабрикаты, зарплата и страховые взносы сотрудника производства. Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Все проводки, сформированные в данном месяце и не имеющие сумм, отражаются при закрытии месяца по фактической себестоимости.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

формула расчета и понятие термина

Себестоимость: что это такое?

Рассчитать себестоимость производимых товаров – очень непростое задание, требующее определенных знаний и навыков. В компаниях расчетом этого показателя занимается бухгалтер, который производит подсчет будущих доходов с учетом всех имеющихся затрат на производство продукции.

Что же входит в понятие себестоимость и какова формула расчета этого показателя, попробуем разобраться ниже.

Определение понятия себестоимость продукции

Себестоимость продукции – это совокупные затраты предприятия на производство той или иной продукции выраженные в денежной форме.

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

Определение структуры себестоимости

Структура себестоимости

Перечень статей для калькуляции каждая компания может составлять по-своему с учетом их специфики.

В обобщенном виде перечень статей для подсчета затрат выглядит так:

- материалы или сырье для изготовления продукции,

- полуфабрикаты местного изготовления,

- отходы,

- дополнительные материалы,

- стоимость энергоносителей (топлива, электроэнергии),

- стоимость технологического оборудования для работы предприятия,

- траты на подготовку квалифицированных рабочих,

- потери из-за брака,

- обязательные платежи: налоги, страхование, оклады рабочих,

- общепроизводственные затраты (аренда помещения, траты на ремонт и содержание технологического оборудования, траты на управление цехами, маркетинговые услуги и т.д.),

- затраты на проведение различных общественных мероприятий,

- траты на амортизацию на ОС предприятии,

- административные затраты,

- плата сторонним организациям,

- производственные издержки, незапланированные траты и т.д.

Связь между количеством изготовленной продукции и величиной себестоимости

Себестоимость изготовленных товаров напрямую зависит от их количества.

Упрощенная формула себестоимости выглядит так: (цена товара + затраты)/количество товара.

Следуя формуле, можно сделать вывод, что чем больше продукции произвести, тем меньше будет себестоимость единицы такого товара. Следовательно, и цена продажи такой продукции будет значительно меньше, что увеличит конкурентоспособность произведенного товара. Вот почему за счет большого объема выпускаемой продукции крупные компании совершенно не боятся конкуренции более слабых предприятий.

Как формируется производственная себестоимость

Наиболее распространенным методом подсчета себестоимости является метод калькуляции. С помощью этого простого метода можно легко подсчитать себестоимость единицы выпускаемой продукции. Эффективнее всего рассчитывать эту величину методом сопоставимой контролируемой цены, которая фиксируется на основании стоимости услуг, оказываемых конкурентами.

Калькуляция – это вычисление совокупных трат в денежном выражении на изготовление единицы или партии единиц изделий. Калькуляция позволяет вычислить как фактическую, так и плановую величину себестоимости определенного объекта и является базой для определения их цены для реализации в торговых точках.

Классификация трат

По мере влияния на процесс изготовления все траты принято делить на:

- прямые – это траты на сырье и материалы, используемые в процессе изготовления продукции, оклады персонала, задействованного в процессе изготовления;

- косвенные – это накладные затраты, не влияющие напрямую на производственную деятельность, но относящиеся к объекту подсчета методом распределения в принятом на предприятии порядке.

Косвенные затраты делят на:

- общепроизводственные,

- общехозяйственные,

- коммерческие.

По отношению к количеству выпускаемой продукции траты делят на:

- постоянные – не зависящие от количества продукции, которые указываются с расчетом на единицу товара и имеют свойство меняться вместе с колебанием деловой активности;

- переменные – меняются вместе с количеством произведенной продукции.

В зависимости от деловых качеств руководства издержки бывают:

- релевантные, то есть зависящие от принимаемых решений руководства

- нерелевантные – траты, на которые не влияют активность и действия руководства

Есть несколько разных способов вычислить себестоимость выпущенного товара на предприятии. Каждый экономист в зависимости от вида работы и технологических особенностей выбирает способ, подходящий именно для него.

Формула расчета себестоимости

На данный момент пользуются такими методами подсчета:

- нормативным,

- попроцессным,

- попередельным,

- показным.

Первый прием подсчета используется в компаниях, которые занимаются массовым серийным изготовлением продукции. Целью этого метода учета является своевременное выявление и предупреждение неэффективного использования различного рода ресурсов. В своей основе этот метод содержит экономически обоснованные средние показатели трат, необходимых для работы ресурсов на одну единицу изготовленной продукции. Установленные путем расчета нормы указывают на эффективность управления и организации работы компании и влияют на ее рентабельность и дальнейшее развитие.

Нормативный способ подсчета проводится в такой последовательности:

- рассчитывается предполагаемая величина нормативной цены по каждому типу товаров;

- определяются амплитудные нормы на протяжении определенного периода для колебания рассчитанной величины себестоимости;

- подсчитываются все затраты в течение одного периода по отношению к нормам их изменения;

- определяются причины колебаний показателей;

- определяется итог общей себестоимости, которая состоит из нормативной величины, колебаний норм и их отклонений.

Главным условием использования этого способа является постоянное определение отклонений от запланированных норм по итогу каждого периода.

Величина отклонений отражает соблюдение технологий на производстве, соблюдение норм использования материальных ресурсов, а также эффективное использование рабочего времени. Такие отклонения делятся на положительные (экономия в затратах) и отрицательные (дополнительные траты).

Формула нормативного способа учета себестоимости (фактической) выглядит так:

Фс = Нс ± Он ± Ин,

где Нс – нормативная себестоимость;

Ин – изменение норматива;

Он – отклонение от нормы.

Как посчитать себестоимость

Попроцессный способ применяется в больших компаниях, где продукция изготавливается крупными партиями в маленькие сроки, когда отсутствуют любые остатки и недоработки. Расчет производится по итогу суммирования всех статей затрат, использованных на выпуск всей партии товара.

Стоимость единицы рассчитывается путем деления всех трат на партию товара на количество готового товара. Чтобы стало легче контролировать траты, весь процесс изготовления делят на этапы или процессы.

Попередельный способ используют для учета себестоимости на производствах, в которых рассчитываются затраты переделов. Это все виды переработки материалов или сырья, независимо от его специфики.

Показный метод используются при исчислении себестоимости путем суммирования прямых трат в разрезе отдельных договоров на изготовление продукции разных типов. Стоимость единицы определенной продукции исчисляют вычислением частного от итога трат и количества единиц товара в определенном договоре.

Полная стоимость изготовленной продукции рассчитывается с учетом следующих трат:

Материальные расходы (МР):

- сырье и материалы,

- энергозатраты,

- общепроизводственные траты.

Оплата труда (ОТ):

- оклады рабочих на производстве,

- оклады обслуживающего персонала,

- служащие,

- оплата работы администрации,

- социальные платежи (СП).

- амортизация (А),

- другое (Д).

Таким образом, базовая формула учета полной себестоимости имеет следующий вид:

ПС = МР + ОТ + СП + А + Д.

Себестоимость реализованных товаров отражает ее цену на базе подсчета трат на ее изготовление. Поэтому сначала необходимо рассчитать затраты, которые меняются в зависимости от процесса изготовления. То есть осуществляют расчет величины переменных трат на единицу выпущенного товара. Затем к получившейся величине прибавляют сумму дополнительных затрат.

Формула для вычисления стоимости проданной продукции выглядит так:

СБрп = СБ пр + УПт,

где СБрп – себестоимость реализованной продукции, СБ пр – стоимость проданных товаров, исходя из переменных трат, УПр – условные постоянные траты.

Одним из важнейших элементов планирования является расчет запланированной себестоимости, который проводится для определения суммы расходов на будущее время. Такой расчет проводят преимущественно в начале календарного года, а полученные итоги расписывают поквартально.

Для вычисления запланированной себестоимости нужны следующие данные:

- производственный план,

- прямые траты, которые понесла компания на подготовку к работе,

- нормы расхода материальных ресурсов,

- нормы расхода энергоносителей,

- цена.

Себестоимость объединяет в себе ряд затрат на изготовление продукции

Сама формула вычисления запланированной себестоимости имеет такой же вид, как и формула для вычисления фактической себестоимости, но вместо показателя фактических расходов необходимо подставить запланированные величины затрат.

Вычисление себестоимости производимой или реализованной продукции необходимо для максимально точного планирования работы предприятия и получения ожидаемых результатов по итогам такой деятельности.

На различных предприятиях и этапах изготовления вычисляют разные виды себестоимости, но суть этого показателя абсолютно идентична, ведь она отражает сумму понесенных трат.

Показатель себестоимости нужно знать не только для эффективного планирования, но и для анализа эффективности понесенных затрат и работы в целом. Анализируя себестоимость производимой продукции, компании могут предпринять шаги для ее снижения с целью получения большей прибыли.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Методика расчета себестоимости в 1С:УНФ

Расчет себестоимости в 1C:УНФ

Программа 1С: Управление нашей фирмой позволяет планировать затраты и расходы предприятия, а так же предоставляет возможность анализа данных о фактической себестоимости продукции и работ, вплоть до конкретной позиции заказа покупателя.

В этой статье рассмотрим, как происходит расчет фактической себестоимости и с помощью каких средств можно провести анализ затрат.

Прямые затраты

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Оформить списание материалов можно непосредственно в документе Производство, заполнив данные на вкладке Материалы:

Рисунок 1

Материалы не обязательно списывать в документе производство, это можно и сделать позднее (например, за смену, за период) с помощью документа Распределение затрат, расположенным в разделе Производство. Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

Рисунок 2

А затем, например в конце недели, создаем документ Распределение затрат, где указываем продукцию за период, на которую были израсходованы данные материалы. Прошу обратить внимание, что продукция может быть выпущена под заказы покупателя, так и без них:

Рисунок 3

Списываемые материалы и их распределение отражаются на вкладке Запасы:

Рисунок 4

Стоимость списания материала в производство рассчитывается программой по Способу списания, указанного в карточке номенклатуры (см. рисунок 5). Способ списания может быть «FIFO» или «По средней»:

Рисунок 5

Однако в течение месяца, материалы в любом случае списываются по средней стоимости. Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Рисунок 6

Так же к прямым затратам относится сдельная зарплата производственного персонала. Сдельная оплата труда отражается в программе с помощью документа Сдельный наряд. Удобно вводить данный документ не вручную, а на вкладке Заказы на производство, по кнопке Оформить сдельный наряд. Данная кнопка доступна, при условии заполнения вкладки Операции в документе Заказ на производство:

Рисунок 7

В документе Сдельный наряд указывается следующая информация:

- Исполнитель – сотрудник или бригада, которым будет начислена зарплата;

- Дата закрытия – это дата начисления зарплаты исполнителю.

В таблице Операции:

- Дата – дата выполнения технологической операции;

- Заказ покупателя и заказ на производство – для обеспечения которых выполнялись операции;

- Номенклатура, характеристика, партия – данные о продукции, которые были изготовлены при выполнении операции. На себестоимость этой продукции будут отнесены данные расходы по зарплате.

- Операция – технологическая операция из справочника Номенклатура, с типом Операция.

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции;

- Норма – норма времени на выполнение операции на изготовление одной единицы продукции;

- Расценка – размер тарифа, указанный в карточке операции;

- Нормочасы – рассчитывается автоматически умножением Количество (факт) на Норма;

- Стоимость – рассчитывается автоматически умножением Расценка на Нормочасы.

После проведения документа Сдельный наряд стоимость выполнения технологической операции будет отнесена на себестоимость продукции. А так же документ Сдельный наряд начислит заработную плату сотруднику по виду начисления «Сдельная оплата (тариф)».

Прямые распределяемые затраты

Существуют прямые затраты, определяемые только расчетным путем в конце периода. К таким затратам может относиться, например стоимость электроэнергии, потребляемая производственными площадями, которая должна быть включены в себестоимость продукции, или амортизация имущества, которая тоже должна быть включена в себестоимость изделия.

Такие затраты в 1С: УНФ называются прямыми распределяемыми, для отнесения их на себестоимость продукции используется документ Распределение затрат.

Рассмотрим пример заполнения затраты, например пришел счет на электроэнергию от поставщика услуг, и данную сумму необходимо отнести на себестоимость. Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Рисунок 8

Для отражения расхода необходимо оформить документ Приходная накладная в разделе Закупки. Так как эта электроэнергия была израсходована для целей производства, то обязательно напротив строки необходимо указать Подразделение — производственное подразделение, где выполнялся выпуск:

Рисунок 9

Для отнесения затраты вводим документ Распределение затрат. В основных реквизитах необходимо указать затраты какого подразделения, период за который будем распределять, на вкладке Продукция указывается перечень продукции, на которую будет распределены затраты. Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

Рисунок 10

При необходимости, рассчитанные программы суммы можно отредактировать вручную.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат. Но при этом затраты должны быть предварительно отнесены на счет 20 «Незавершенное производство». Но если в способе распределения счета указан способ По объему выпуска или По прямым затратам (см. рисунок 11), то затраты распределятся автоматически операцией Закрытие месяца.

Рисунок 11

Косвенные затраты

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции. Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Рисунок 12

К общепроизводственным затратам может относиться, например, зарплата начальника производства. Для этого необходимо в документе Прием на работу для сотрудника указать счет затрат с типом «Косвенные затраты (распределяемые на себестоимость продукции)»:

Рисунок 13

А затем начислить зарплату сотруднику, с помощью документа Начисление зарплаты.

Отнесение общих производственных расходов в полном объеме относится на себестоимость продукции и выполняется операцией Закрытие месяца, на рисунке 14. Базой распределения общих расходов может быть Объем выпуска или Прямые затраты, указанные в счете учета.

Рисунок 14

Анализ данных производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Производство. Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Рисунок 15

Рисунок 16.

Отчет «Себестоимость» с группировками по Заказам покупателей, продукции и счету затрат.

Плановая стоимость (PV), освоенная стоимость (EV) и фактическая стоимость (AC) в управлении стоимостью проекта — PM Study Circle

Я подробно обсуждал управление прибавочной стоимостью в моем предыдущем сообщении в блоге, а также представил краткое изложение трех из них. элементы: плановая стоимость (PV), фактическая стоимость (AC) и освоенная стоимость (EV).

Рассмотрим эти элементы подробнее. С этого момента вы будете видеть математические вычисления. Поэтому прошу вас тщательно пройти каждый шаг.

Если вы пропустите какой-либо шаг или не поймете концепцию, дальнейшие вычисления будут для вас очень трудными, и у вас могут возникнуть проблемы с пониманием более сложных концепций управления затратами. Поэтому хорошо разберитесь с концепциями, прежде чем продолжить.

Расчеты для определения плановой стоимости, освоенной стоимости и фактической стоимости просты, и как только вы их поймете, все остальное будет простым.

Хотя я собираюсь подробно их объяснить, я предлагаю вам получить хороший справочник экзамена PMP для дальнейшего чтения и практических вопросов.

Плановая стоимость (PV)

Это первый элемент управления освоенной стоимостью. Плановая стоимость — это утвержденная стоимость работы, которая должна быть завершена в заданное время. Это та сумма, которую вы должны были заработать согласно расписанию.

Согласно Руководству PMBOK, «Плановая стоимость (PV) — это утвержденный бюджет, назначенный для работы, которая должна быть выполнена для действия или компонента WBS».

Вы рассчитываете плановую стоимость до фактического выполнения работы, которая также служит базовым планом.Общая плановая стоимость проекта известна как «Бюджет на завершение» (BAC).

Плановая стоимостьтакже называется бюджетной стоимостью запланированных работ (BCWS).

Формула для плановой стоимости (PV)

Формула для расчета плановой стоимости проста. Возьмите запланированный процент выполненных работ и умножьте его на бюджет проекта, и вы получите плановую стоимость.

Плановая стоимость = (Плановый% завершения) X (BAC)

Пример плановой стоимости (PV)

У вас есть проект, который нужно завершить через 12 месяцев.Бюджет проекта — 100 000 долларов США. Прошло полгода, а график гласит, что работы должны быть выполнены на 50%. Какова плановая стоимость проекта?

Задано в этом вопросе.

Продолжительность проекта: 12 месяцев

Стоимость проекта (BAC): 100000 долларов США

Истекшее время: 6 месяцев

Процент выполнения: 50% (согласно графику)

Плановая стоимость — это стоимость работ, которые должны быть выполнены завершено на данный момент (согласно графику).

В этом случае мы должны были выполнить 50% всей работы.

Плановая стоимость = 50% от общей стоимости работ

= 50% от BAC

= 50% от 100000

= (50/100) X 100000

= 50000 долларов США

Таким образом, проект запланирован Стоимость (PV) составляет 50 000 долларов США.

Применение планового значения (PV)

Плановое значение используется для расчета отклонения от графика и индекса выполнения графика.

Фактическая стоимость (AC)

Это второй элемент управления освоенной стоимостью.Фактическая стоимость — это общая стоимость фактически выполненных работ. Проще говоря, это сумма денег, которую вы потратили на сегодняшний день.

Согласно Руководству PMBOK, «Фактические затраты (AC) — это общие затраты, фактически понесенные при выполнении работ, выполненных для действия или компонента WBS».

Фактическая стоимость также известна как Фактическая стоимость выполненных работ (ACWP).

Формула фактической стоимости (AC)

Определение фактической стоимости является самым простым из всех.

Специальной формулы для расчета фактической стоимости не существует.Это сумма, которая была потрачена, и ее легко найти в вопросе.

Пример фактических затрат (AC)

У вас есть проект, который нужно завершить через 12 месяцев. Бюджет проекта — 100 000 долларов США. Прошло шесть месяцев, и было потрачено 60 000 долларов США, но при ближайшем рассмотрении вы обнаруживаете, что на данный момент выполнено только 40% работ.

Какова фактическая стоимость проекта (AC)?

Фактическая стоимость — это сумма денег, которую вы уже потратили.

В вопросе, вы на данный момент потратили на проект 60 000 долларов США.

Следовательно,

Фактическая стоимость проекта составляет 60 000 долларов США.

Приложение фактической стоимости (AC)

Фактическая стоимость используется для расчета отклонения стоимости и индекса эффективности затрат.

Освоенная стоимость (EV)

Это третий и последний элемент управления освоенной стоимостью. Освоенная стоимость — это стоимость фактически выполненной на сегодняшний день работы. Если проект будет прекращен сегодня, освоенная стоимость покажет вам ценность, которую принес проект.

Согласно Руководству PMBOK, «освоенная стоимость (EV) — это стоимость выполненной работы, выраженная в утвержденном бюджете, назначенном на эту работу для деятельности или компонента WBS».

Хотя все три элемента имеют собственное значение, освоенная стоимость более полезна, поскольку показывает, сколько ценности вы заработали от денег, которые вы потратили на данный момент.

Освоенная стоимость также известна как бюджетная стоимость выполненных работ (BCWP).

Есть разница между плановой стоимостью и освоенной стоимостью.Плановая стоимость показывает вам, какую ценность вы запланировали заработать за определенный период времени, а освоенная стоимость показывает, сколько ценности вы фактически заработали на проекте.

Формула для расчета освоенной стоимости (EV)

Формула для расчета освоенной стоимости также проста. Возьмите фактический процент выполненной работы и умножьте его на бюджет проекта, и вы получите освоенную стоимость.

Освоенная стоимость =% выполненной работы X BAC (Бюджет на завершение).

Пример освоенной стоимости (EV)

У вас есть проект, который нужно завершить через 12 месяцев.Бюджет проекта — 100 000 долларов США. Прошло полгода, и было потрачено 60 000 долларов США. При ближайшем рассмотрении вы обнаруживаете, что на данный момент выполнено только 40% работы.

Какова освоенная стоимость проекта?

В приведенном выше вопросе вы можете ясно видеть, что фактически завершено только 40% работы, а определение освоенной стоимости гласит, что это стоимость проекта, который был заработан.

Освоенная стоимость = 40% от общей стоимости работы

= 40% от BAC

= 40% от 100000

= 0.4 X 100 000

= 40 000 долларов США

Таким образом, освоенная стоимость (EV) проекта составляет 40 000 долларов США.

Применение освоенной стоимости (EV)

Освоенная стоимость используется для расчета отклонения от графика, отклонения по стоимости, индекса выполнения графика, индекса эффективности затрат, оценки при завершении и индекса эффективности до завершения.

На экзамене PMP вам дадут сценарий и попросят определить эти три элемента. Обратите внимание, что эти элементы также известны под разными названиями, такими как плановая стоимость, называемая бюджетной стоимостью запланированных работ (BCWS), фактическая стоимость как фактическая стоимость выполненных работ (ACWP) и освоенная стоимость как бюджетная стоимость выполненных работ ( BCWP).

Маловероятно, что вы встретите эти термины на экзамене PMP, поэтому сосредоточьтесь на терминах, упомянутых в Руководстве PMBOK, а не на этих устаревших названиях.

Сводка

Освоенная стоимость, плановая стоимость и фактическая стоимость являются основными элементами управления освоенной стоимостью. Их можно использовать для создания общего обзора статуса вашего проекта. Освоенная стоимость — это стоимость работы, фактически выполненной на сегодняшний день, плановая стоимость — это стоимость, которую вы должны были заработать в соответствии с графиком, а фактическая стоимость — это сумма, потраченная на проект на сегодняшний день.Получив эту информацию под рукой, вы сможете узнать текущий статус и сравнить его с запланированным прогрессом.

Теперь вы можете перейти к следующему сообщению в блоге об отклонениях от графика и расходах, в котором объясняется, опережаете ли вы график или отстаете от графика, а также находитесь ли вы в рамках бюджета или превышаете его.

Какова фактическая стоимость?

3 мин. Читать

- Ступица

- Бухгалтерский учет

- Какова фактическая стоимость?

В бухгалтерском учете под фактической стоимостью понимается сумма денег, которая была уплачена за приобретение продукта или актива.Это может быть историческая, прошлая или текущая стоимость продукта. Это не запланированные в бюджете или прогнозе затраты, которые ожидало руководство, поскольку они могут включать в себя расходы поставщика, такие как затраты на доставку, настройку и тестирование. Эти затраты также отражают такие факторы, как скидки поставщика или повышение цен.

При учете в финансовой отчетности фактическая стоимость актива указывается как основные средства.

Фактический подход и использование оценок смешаны. Бюджетные затраты и сравнение с фактическими затратами для создания отклонения.Вариации можно использовать для лучшего управления операциями и повышения точности будущих оценок и прогнозов.

Например, автомастерская может оценить, что ремонт автомобиля будет стоить 1100 долларов, но фактическая стоимость может составить 1200 долларов. Заказчик может не знать фактических затрат до тех пор, пока расходы не будут понесены во время ремонта.

В этой статье также будут обсуждаться:

Что такое фактическая калькуляция?

Какова формула фактической стоимости?

Что такое разница в стоимости?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое фактическая калькуляция?

Учет затрат, в котором используются фактические затраты, ставки прямых затрат и фактическое качество, используемые в производстве для определения стоимости конкретных продуктов, называется Фактической калькуляцией.

В системе фактических затрат обычно отслеживаются прямые затраты до объекта затрат или чего-то, что имеет измеримые затраты. Это позволяет менеджерам вернуться к источнику затрат (объектам затрат), таким как рабочая сила и материалы.Анализируя, сколько часов производственного времени требуется для продукта, менеджеры могут рассчитать фактические затраты на его производство.

Какова формула фактической стоимости?

Фактическая стоимость может быть рассчитана по следующей формуле:

Фактическая стоимость = Прямые затраты + Косвенные затраты + Фиксированные затраты + Переменные затраты + Скрытые затраты

Как видно выше , формула фактических затрат учитывает несколько типов затрат по проекту.

- Прямые затраты : очевидные затраты, напрямую связанные с вашими проектами, такие как постоянные и переменные затраты.

- Косвенные затраты : Дополнительные затраты, поддерживающие ваш проект, но не так легко измерить, как административные услуги.

- Фиксированные затраты : Затраты, которые остаются неизменными на протяжении всего проекта, например, стоимость аренды оборудования.

- Переменные затраты : изменение затрат в ходе проекта.Например, ожидаемые часы работы по проекту могут быть больше, чем фактическое время, необходимое для завершения труда.

- Невыполненные затраты : Это затраты, понесенные из-за ошибки или изменения объема работ, которые должны быть включены в общую стоимость проекта.

Что такое разница в стоимости?

Отклонение затрат — это разница между фактическими затратами и запланированными или запланированными затратами.

Например, если компания выполнила ремонт на сумму 1150 долларов, но сумма бюджета составляла 800 долларов, то отклонение затрат для компании составило 350 долларов.

Поскольку фактические затраты превышают заложенную в бюджет сумму, отклонение затрат считается неблагоприятным. Когда фактическая стоимость меньше заложенной в бюджет, разница считается благоприятной.

СТАТЬИ ПО ТЕМЕ

Все, что вам нужно знать

В бухгалтерском учете фактическая стоимость означает сумму денег, которую вы потратили на приобретение актива. 3 мин чтения

1. Основы фактической стоимости2. Подход фактической стоимости

3.Значение фактических затрат

4. Фактические затраты, затраты на производство и планирование

5. Пример фактических затрат

В бухгалтерском учете фактическая стоимость означает сумму денег, которую вы потратили на приобретение актива.

Основы фактических затрат

Когда вы покупаете актив или продукт, общая сумма денег, которую вы тратите на покупку, является вашей фактической стоимостью.

Один из интересных фактов о фактической стоимости заключается в том, что она может не отражать текущую цену актива.Например, фактическая стоимость может также означать прошлую стоимость продукта или даже его историческую стоимость. Если вы не знакомы с этим бухгалтерским термином, вы можете задаться вопросом, есть ли какие-либо другие расходы, связанные с продуктом, кроме его фактической стоимости.

Фактическая стоимость — это общие затраты, необходимые для приобретения актива, которые могут включать несколько различных факторов:

- Расходы, выставленные вашим поставщиком.

- Стоимость доставки актива.

- Стоимость настройки актива.

- Стоимость тестирования актива.

В финансовой отчетности вашего предприятия стоимость актива будет отражена как основные средства. Фактическая стоимость выполненных работ (ACWP) — это еще один способ обозначить фактическую стоимость.

Метод фактических затрат

Во многих случаях предприятия используют оценки, чтобы попытаться определить будущие затраты, которые сильно отличаются от подхода фактических затрат. На самом деле довольно часто комбинируют метод фактических затрат и метод оценки.Сочетание этих подходов позволяет сравнивать фактические затраты с предполагаемыми бюджетными затратами. Вы можете использовать разницу между этими двумя прогнозами затрат, чтобы оптимизировать свои операции и делать более точные прогнозы в будущем.

Значение фактических затрат

При обсуждении управленческого учета важно помнить, что помимо фактических затрат у вас будут прогнозируемые затраты и бюджетные затраты. Хотя бюджетные затраты и прогнозируемые затраты важны, они почти никогда не указывают на фактическую стоимость получения продукта.Например, руководство вашей компании может рассчитать бюджет для покупки нового бизнес-актива, но цена, которую вы фактически платите за этот актив, скорее всего, не будет соответствовать этому бюджету. Когда цена на продукт увеличивается, ваша компания может получить скидку от продавца.

Фактические затраты, затраты на производство и планирование

Фактическая стоимость относится не только к приобретению активов. Его также можно использовать для определения стоимости производственных активов.

Когда вы планируете произвести продукт, вы не узнаете его фактическую стоимость, пока продукт не будет создан.Это связано с тем, что фактическая стоимость производства отражает все затраты, необходимые для создания продукта, включая стоимость сырья и стоимость производственного оборудования. При планировании расходов на производство продукта вам необходимо выполнить несколько шагов. Во-первых, вам нужно будет разработать производственный план и рассчитать смету ваших расходов.

Затем вам нужно будет изучить эти прогнозируемые расходы, чтобы определить, впишутся ли они в бюджет вашей компании.Если нет, вам нужно будет скорректировать производственный план, чтобы снизить расходы и привести их в соответствие с бюджетом.

Надеюсь, фактические затраты на производство уложатся в бюджет вашей компании. К сожалению, это бывает редко, и может быть сложно уложиться в запланированный бюджет. Общая сумма, которую вы заплатили за производство вашего продукта, представляет собой фактическую стоимость, и эта стоимость может быть выше или ниже вашей прогнозируемой или бюджетной стоимости.

Пример фактической стоимости

Представьте, что у вас есть проект, который вы хотите завершить не более чем за год, и что бюджет вашего проекта составляет 100 000 долларов.По прошествии шести месяцев вы потратили на свой проект 60 000 долларов, а это значит, что у вас осталось 40 процентов бюджета. Изучая прогресс вашего проекта, вы обнаруживаете, что он выполнен только на 40 процентов. С помощью этих цифр вы можете рассчитать текущую фактическую стоимость.

Фактическая стоимость — это всегда сумма, которая в настоящее время израсходована на проект. Итак, в приведенном выше примере ваша фактическая стоимость составит 60 000 долларов, поскольку это то, что вы уже потратили. Если проект будет продолжен и вы потратите больше денег, ваши фактические затраты вырастут.Обратите внимание, что фактическая стоимость не отражает того, сколько работы выполнено, а только сколько она стоит. Вы также можете использовать фактическую стоимость для расчета двух индексов: эффективности затрат и отклонения стоимости.

Если вам нужна помощь в понимании реальной стоимости, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Плановая стоимость, освоенная стоимость и фактическая стоимость в управлении стоимостью проекта

Мы все привыкли понимать управление проектами как применение знаний, навыков и инструментов, которые помогают вам достичь требований или целей проекта. Хотя вас может удивить, что многие проекты по-прежнему не достигают намеченных результатов, даже если вы принимаете все необходимые меры и соответствующие процессы для успешного проекта.

Успешное управление проектами — это достижение непрерывного потока целей проекта в пределах времени, затрат и с желаемой производительностью или технологическим уровнем.Это включает эффективное и действенное использование назначенных ресурсов для производства продуктов, результатов или услуг, которые принимает заказчик.

Одним из ключевых требований для успешного проекта является достижение ожидаемых результатов, целей или услуг в рамках выделенного бюджета проекта. Единственный способ добиться этого — эффективно управлять проектом в соответствии с Планом управления затратами.

Управление стоимостью проекта

Управление стоимостью проекта — это процесс, который включает в себя планирование, управление и контроль проекта в соответствии с утвержденным бюджетом.В нем содержатся рекомендации и указания о том, как вы будете управлять затратами по проекту на протяжении всего проекта. В первую очередь это касается стоимости ресурсов, необходимых для выполнения проектных работ.

Cost Management обеспечивает поэтапное финансирование и распространение проекта. Таким образом, реализация проекта идет в соответствии с утвержденным планом. Эти процессы зависят от проекта и соответствующим образом выбираются командой проекта.

Менеджеры проекта следят за выполнением проекта на протяжении всего его срока.Таким образом, проектная группа может контролировать отклонения в производительности, которые могут произойти во время выполнения проекта. Этот метод, который использует команда, представляет собой систему управления заработанной стоимостью (EVMS).

Система управления освоенным объемом (EVMS)

Система управления освоенной стоимостью (EVMS) — это базовый показатель для измерения эффективности. Это систематический процесс измерения эффективности проекта в любой момент времени на этапе проекта. Он объединяет базовый план содержания проекта с базовым планом затрат и базовым планом графика.

EVMS отслеживает следующие три ключевых параметра:

- Плановая стоимость (PV)

- Освоенная стоимость (EV)

- Фактическая стоимость (AC)

Ключевые преимущества использования EVMS:

- Точное отображение статуса проекта

- Раннее и точное определение тенденций

- Раннее и точное выявление проблем

- Основание для корректировки курса

EVMS может ответить на следующие вопросы на любой стадии проекта:

- Каков точный и истинный статус проекта?

- Какие проблемы?

- Что нужно сделать, чтобы исправить проблемы?

- Какое влияние эти проблемы оказывают на эффективность проекта?

- Каковы настоящие и будущие риски?